Embed Size (px)

Citation preview

CHAMBRE DE COMMERCE ET D'INDUSTRIE DU LUXEMBOURG BELGE

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" !16/09/2016

Département de l'Environnement et de l'Eau - Direction des Outils financiers

«Taxe sur les eaux usées industrielles, contrats de service et nouveautés 2016»

Faisons le point à tous les niv'«EAUX» !

Libramont - 16 septembre 2016

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Réforme fiscale en matière d’eau

1. Principe de la récupération des coûts ;

2. Objectifs de la fiscalité environnementale;

3. Références légales ;

4. Principales nouveautés décrétales liées à la réforme en matière de taxe sur les eaux usées industrielles et domestiques ;

5. Principales nouveautés liées à l’AGW du 3 mars 2016;

Département de l’Environnement et de l’Eau - Direction des Outils financiers

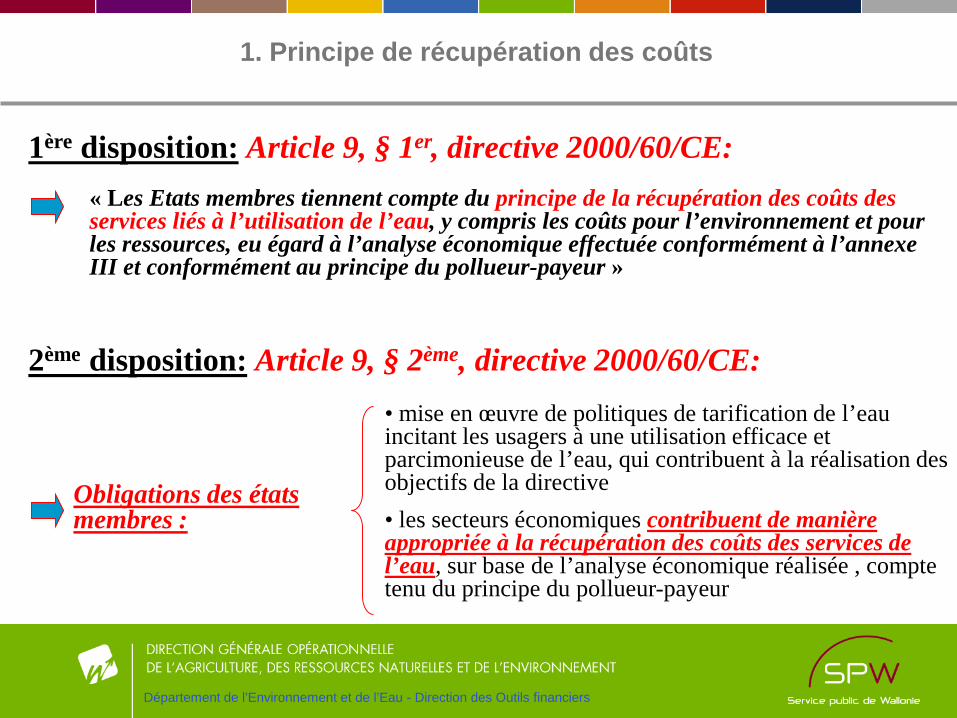

« Les Etats membres tiennent compte du principe de la récupération des coûts des services liés à l’utilisation de l’eau, y compris les coûts pour l’environnement et pour les ressources, eu égard à l’analyse économique effectuée conformément à l’annexe III et conformément au principe du pollueur-payeur »

1ère disposition: Article 9, § 1er, directive 2000/60/CE:

2ème disposition: Article 9, § 2ème, directive 2000/60/CE:

Obligations des états membres :

• mise en œuvre de politiques de tarification de l’eau incitant les usagers à une utilisation efficace et parcimonieuse de l’eau, qui contribuent à la réalisation des objectifs de la directive• les secteurs économiques contribuent de manière appropriée à la récupération des coûts des services de l’eau, sur base de l’analyse économique réalisée , compte tenu du principe du pollueur-payeur

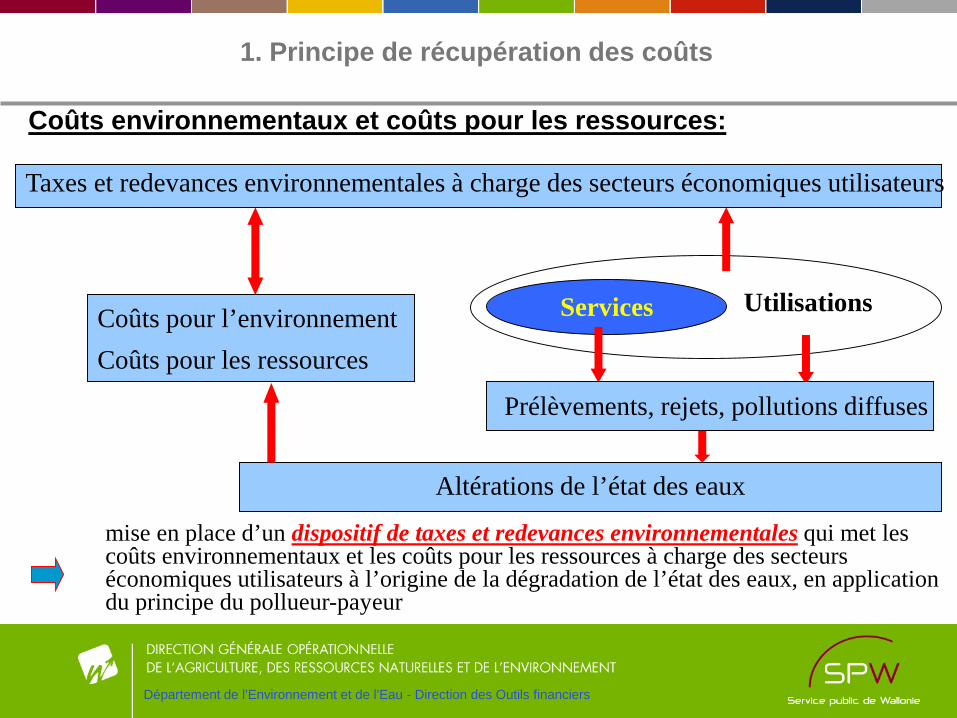

1. Principe de récupération des coûts

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Services Utilisations

Prélèvements, rejets, pollutions diffuses

Altérations de l’état des eaux

Coûts pour l’environnementCoûts pour les ressources

Taxes et redevances environnementales à charge des secteurs économiques utilisateurs

Coûts environnementaux et coûts pour les ressources:

mise en place d’un dispositif de taxes et redevances environnementales qui met les coûts environnementaux et les coûts pour les ressources à charge des secteurs économiques utilisateurs à l’origine de la dégradation de l’état des eaux, en application du principe du pollueur-payeur

1. Principe de récupération des coûts

Département de l’Environnement et de l’Eau - Direction des Outils financiers

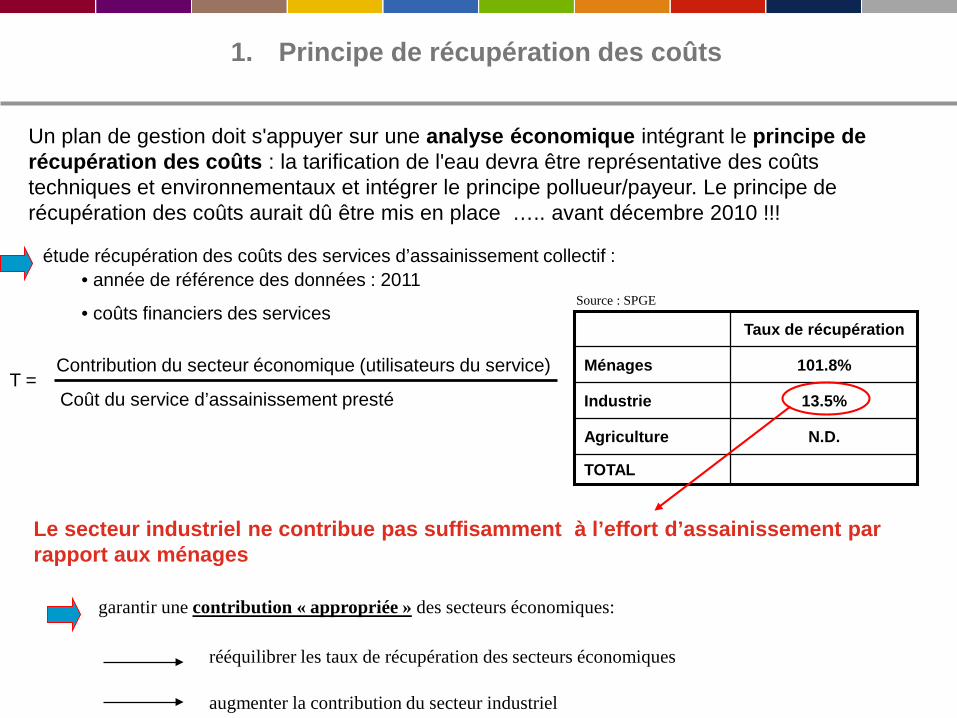

Un plan de gestion doit s'appuyer sur une analyse économique intégrant le principe de récupération des coûts : la tarification de l'eau devra être représentative des coûts techniques et environnementaux et intégrer le principe pollueur/payeur. Le principe de récupération des coûts aurait dû être mis en place ….. avant décembre 2010 !!!

Le secteur industriel ne contribue pas suffisamment à l’effort d’assainissement par rapport aux ménages

TOTAL

N.D.Agriculture

13.5%Industrie

101.8%Ménages

Taux de récupération

étude récupération des coûts des services d’assainissement collectif :• année de référence des données : 2011

• coûts financiers des services

T =Contribution du secteur économique (utilisateurs du service)

Coût du service d’assainissement presté

garantir une contribution « appropriée » des secteurs économiques:

rééquilibrer les taux de récupération des secteurs économiques

augmenter la contribution du secteur industriel

Source : SPGE

1. Principe de récupération des coûts

2. Objectif de la fiscalité environnementale

Double finalité:• Inciter les « utilisateurs » à des comportements plus respectueux et/ou plus économes de la ressource

• Consacrer les recettes générées par ces taxes au financement de mesures environnementales

Département de l’Environnement et de l’Eau - Direction des Outils financiers

3. Références légales

DÉCRET-PROGRAMME du 12/12/2014 portant des mesures diverses liées au budget en matièrede calamité naturelle, de sécurité routière, de travaux publics, d’énergie, de logement,d’environnement, d’aménagement du territoire, de bien-être animal, d’agriculture et de fiscalité ;

Décret du 23 juin 2016 modifiant le Code de l’Environnement, le Code de l’Eau et divers décrets en matière de déchets et de permis d’environnement ;

AGW du 3 mars 2016 portant exécution du Livre II du Code de l'Environnement constituant le Code de l'Eau en ce qui concerne les mesures diverses liées au financement de la politique de l'eau et modifiant l'arrêté du Gouvernement wallon du 16 novembre 2000 portant exécution du décret du 6 mai 1999 relatif à l'établissement, au recouvrement et au contentieux en matière de taxes régionales wallonnes.

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Département de l’Environnement et de l’Eau - Direction des Outils financiers

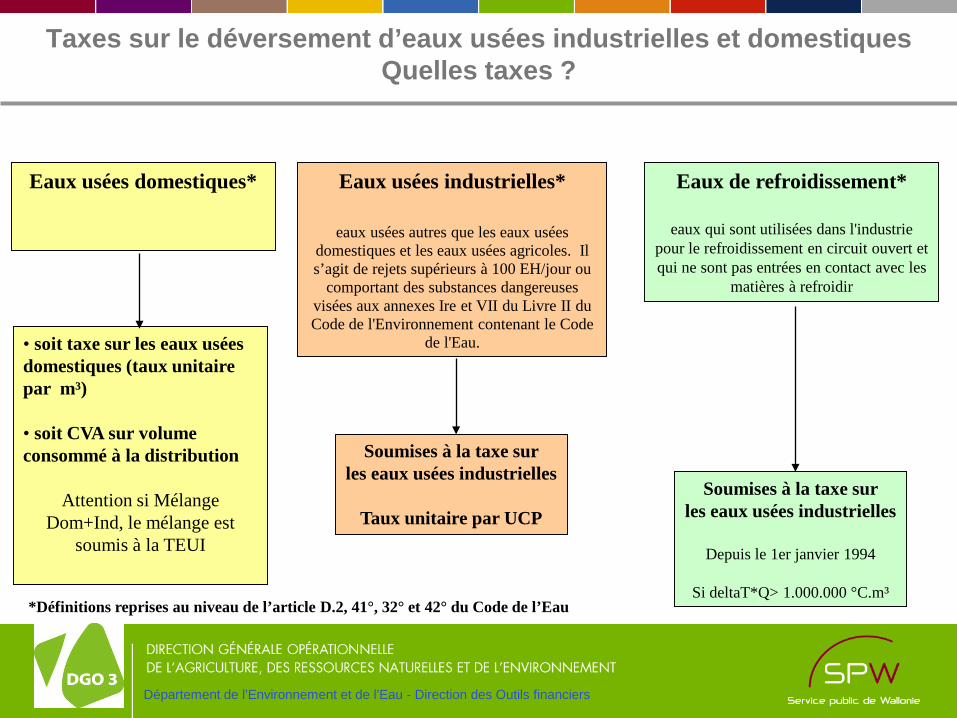

Taxes sur le déversement d’eaux usées industrielles et domestiques Quelles taxes ?

Eaux usées domestiques*

• soit taxe sur les eaux usées domestiques (taux unitaire par m³)

• soit CVA sur volume consommé à la distribution

Attention si Mélange Dom+Ind, le mélange est

soumis à la TEUI

Eaux usées industrielles*

eaux usées autres que les eaux usées domestiques et les eaux usées agricoles. Il s’agit de rejets supérieurs à 100 EH/jour ou

comportant des substances dangereuses visées aux annexes Ire et VII du Livre II du Code de l'Environnement contenant le Code

de l'Eau.

Soumises à la taxe sur les eaux usées industrielles

Taux unitaire par UCP

Eaux de refroidissement*

eaux qui sont utilisées dans l'industrie pour le refroidissement en circuit ouvert et qui ne sont pas entrées en contact avec les

matières à refroidir

Soumises à la taxe sur les eaux usées industrielles

Depuis le 1er janvier 1994

Si deltaT*Q> 1.000.000 °C.m³*Définitions reprises au niveau de l’article D.2, 41°, 32° et 42° du Code de l’Eau

Département de l’Environnement et de l’Eau - Direction des Outils financiers

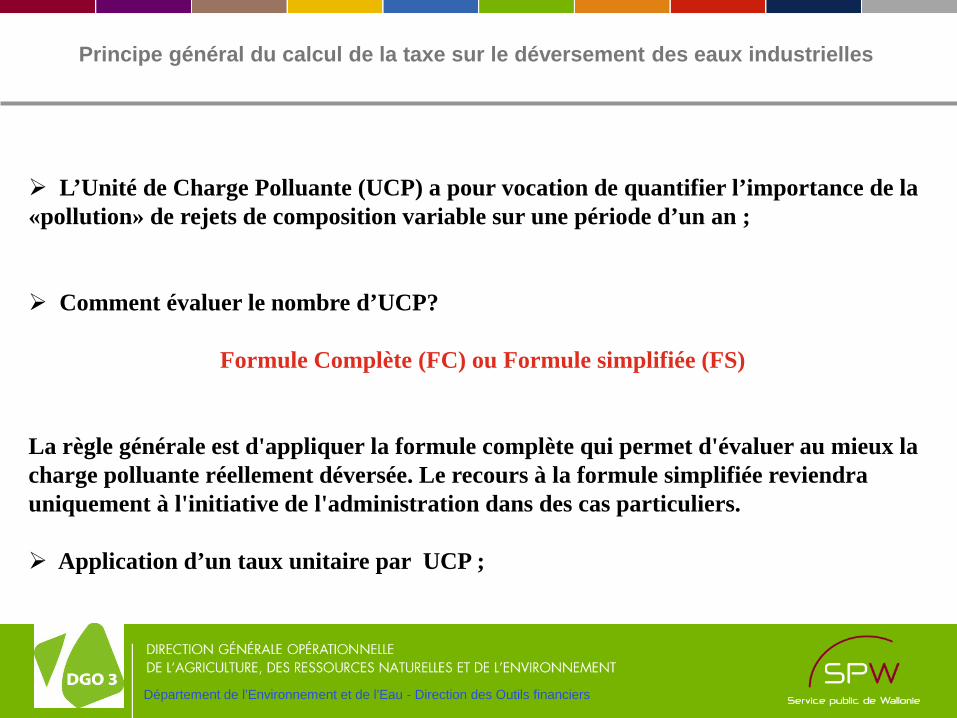

Principe général du calcul de la taxe sur le déversement des eaux industrielles

L’Unité de Charge Polluante (UCP) a pour vocation de quantifier l’importance de la «pollution» de rejets de composition variable sur une période d’un an ;

Comment évaluer le nombre d’UCP?

Formule Complète (FC) ou Formule simplifiée (FS)

La règle générale est d'appliquer la formule complète qui permet d'évaluer au mieux la charge polluante réellement déversée. Le recours à la formule simplifiée reviendra uniquement à l'initiative de l'administration dans des cas particuliers.

Application d’un taux unitaire par UCP ;

Département de l’Environnement et de l’Eau - Direction des Outils financiers

4. Principales nouveautés décrétales liées à la réforme en matière de taxe sur les eaux usées industrielles et domestiques

4.1 modification des taux ;

4.2 modification de la formule complète de taxation;

4.3 Introduction de la notion de contrat de service;

4.4 Passage au décret du 6 mai 1999 relatif à l’établissement, au recouvrement et au contentieux en matière de taxes régionales wallonnes.

Département de l’Environnement et de l’Eau - Direction des Outils financiers

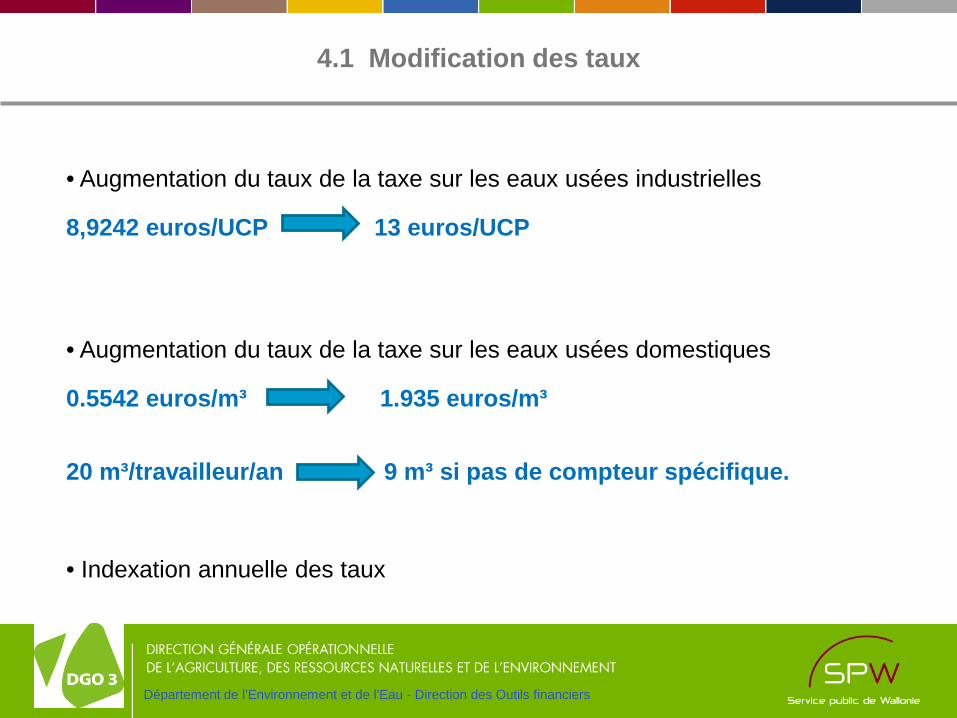

4.1 Modification des taux

• Augmentation du taux de la taxe sur les eaux usées industrielles

8,9242 euros/UCP 13 euros/UCP

• Augmentation du taux de la taxe sur les eaux usées domestiques

0.5542 euros/m³ 1.935 euros/m³

20 m³/travailleur/an 9 m³ si pas de compteur spécifique.

• Indexation annuelle des taux

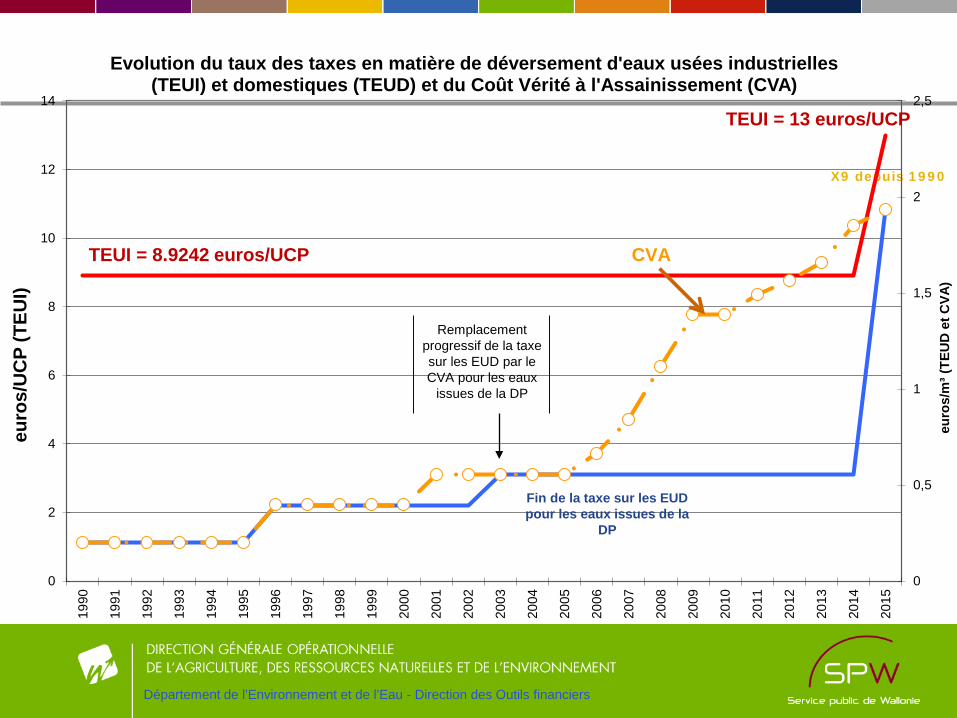

X9 depuis 1990

Département de l’Environnement et de l’Eau - Direction des Outils financiers

0

0,5

1

1,5

2

2,5

0

2

4

6

8

10

12

1419

90

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

euro

s/m

³ (TE

UD

et C

VA)

Evolution du taux des taxes en matière de déversement d'eaux usées industrielles (TEUI) et domestiques (TEUD) et du Coût Vérité à l'Assainissement (CVA)

euro

s/U

CP

(TEU

I)

Remplacement progressif de la taxe sur les EUD par le CVA pour les eaux

issues de la DP

Fin de la taxe sur les EUD pour les eaux issues de la

DP

TEUI = 8.9242 euros/UCP

TEUI = 13 euros/UCP

CVA

Département de l’Environnement et de l’Eau - Direction des Outils financiers

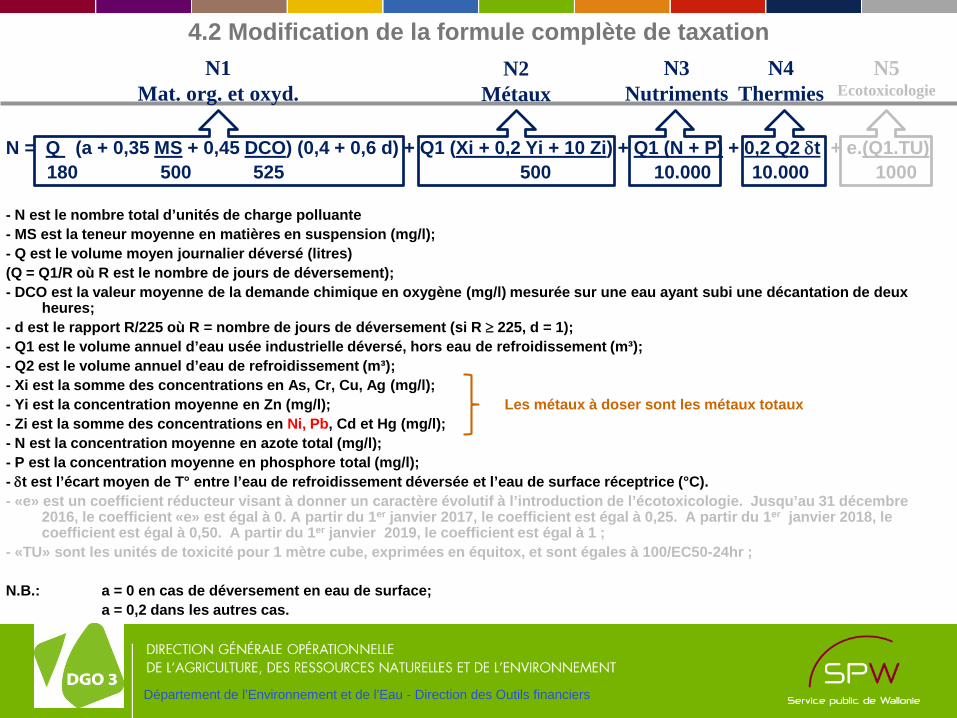

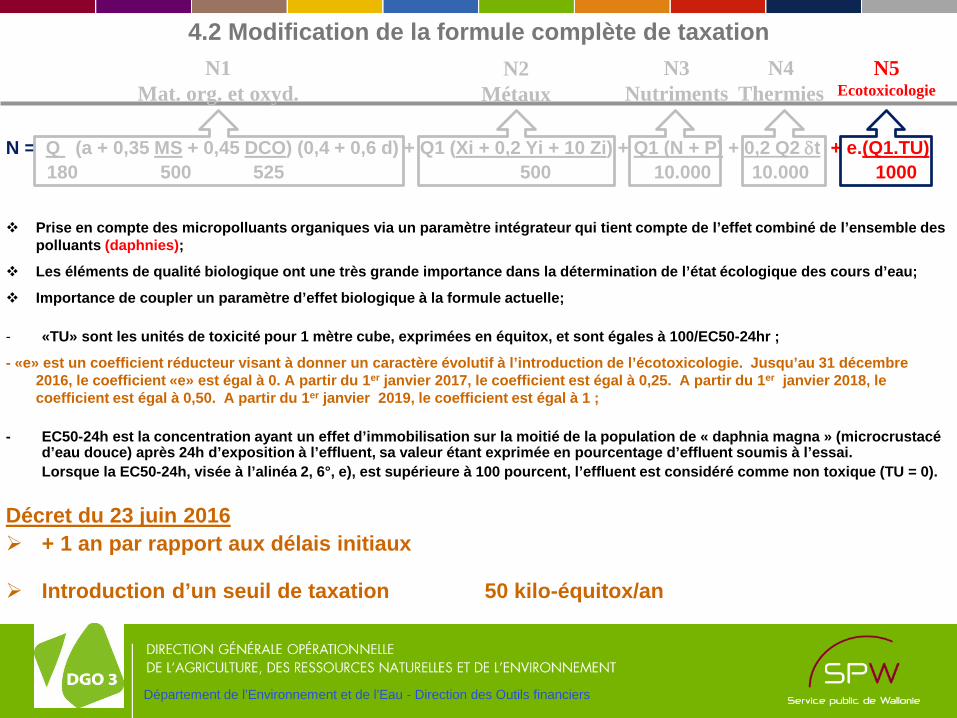

4.2 Modification de la formule complète de taxation

N = Q (a + 0,35 MS + 0,45 DCO) (0,4 + 0,6 d) + Q1 (Xi + 0,2 Yi + 10 Zi) + Q1 (N + P) + 0,2 Q2 δt + e.(Q1.TU)180 500 525 500 10.000 10.000 1000

- N est le nombre total d’unités de charge polluante- MS est la teneur moyenne en matières en suspension (mg/l);- Q est le volume moyen journalier déversé (litres)(Q = Q1/R où R est le nombre de jours de déversement);- DCO est la valeur moyenne de la demande chimique en oxygène (mg/l) mesurée sur une eau ayant subi une décantation de deux

heures;- d est le rapport R/225 où R = nombre de jours de déversement (si R ≥ 225, d = 1);- Q1 est le volume annuel d’eau usée industrielle déversé, hors eau de refroidissement (m³);- Q2 est le volume annuel d’eau de refroidissement (m³);- Xi est la somme des concentrations en As, Cr, Cu, Ag (mg/l);- Yi est la concentration moyenne en Zn (mg/l); Les métaux à doser sont les métaux totaux- Zi est la somme des concentrations en Ni, Pb, Cd et Hg (mg/l);- N est la concentration moyenne en azote total (mg/l);- P est la concentration moyenne en phosphore total (mg/l);- δt est l’écart moyen de T° entre l’eau de refroidissement déversée et l’eau de surface réceptrice (°C).- «e» est un coefficient réducteur visant à donner un caractère évolutif à l’introduction de l’écotoxicologie. Jusqu’au 31 décembre

2016, le coefficient «e» est égal à 0. A partir du 1er janvier 2017, le coefficient est égal à 0,25. A partir du 1er janvier 2018, le coefficient est égal à 0,50. A partir du 1er janvier 2019, le coefficient est égal à 1 ;

- «TU» sont les unités de toxicité pour 1 mètre cube, exprimées en équitox, et sont égales à 100/EC50-24hr ;

N.B.: a = 0 en cas de déversement en eau de surface;a = 0,2 dans les autres cas.

N4Thermies

N3Nutriments

N2Métaux

N1Mat. org. et oxyd.

N5Ecotoxicologie

Département de l’Environnement et de l’Eau - Direction des Outils financiers

4.2 Modification de la formule complète de taxation

N = Q (a + 0,35 MS + 0,45 DCO) (0,4 + 0,6 d) + Q1 (Xi + 0,2 Yi + 10 Zi) + Q1 (N + P) + 0,2 Q2 δt + e.(Q1.TU)180 500 525 500 10.000 10.000 1000

Prise en compte des micropolluants organiques via un paramètre intégrateur qui tient compte de l’effet combiné de l’ensemble des polluants (daphnies);

Les éléments de qualité biologique ont une très grande importance dans la détermination de l’état écologique des cours d’eau;

Importance de coupler un paramètre d’effet biologique à la formule actuelle;

- «TU» sont les unités de toxicité pour 1 mètre cube, exprimées en équitox, et sont égales à 100/EC50-24hr ;

- «e» est un coefficient réducteur visant à donner un caractère évolutif à l’introduction de l’écotoxicologie. Jusqu’au 31 décembre 2016, le coefficient «e» est égal à 0. A partir du 1er janvier 2017, le coefficient est égal à 0,25. A partir du 1er janvier 2018, le coefficient est égal à 0,50. A partir du 1er janvier 2019, le coefficient est égal à 1 ;

- EC50-24h est la concentration ayant un effet d’immobilisation sur la moitié de la population de « daphnia magna » (microcrustacéd’eau douce) après 24h d’exposition à l’effluent, sa valeur étant exprimée en pourcentage d’effluent soumis à l’essai.Lorsque la EC50-24h, visée à l’alinéa 2, 6°, e), est supérieure à 100 pourcent, l’effluent est considéré comme non toxique (TU = 0).

Décret du 23 juin 2016 + 1 an par rapport aux délais initiaux

Introduction d’un seuil de taxation 50 kilo-équitox/an

N4Thermies

N3Nutriments

N2Métaux

N1Mat. org. et oxyd.

N5Ecotoxicologie

15

C.A.I

Industriels

Rejets dans une station d’épuration

Rejets dans le milieu naturel

Département de l’Environnement et de l’Eau - Direction des Outils financiers

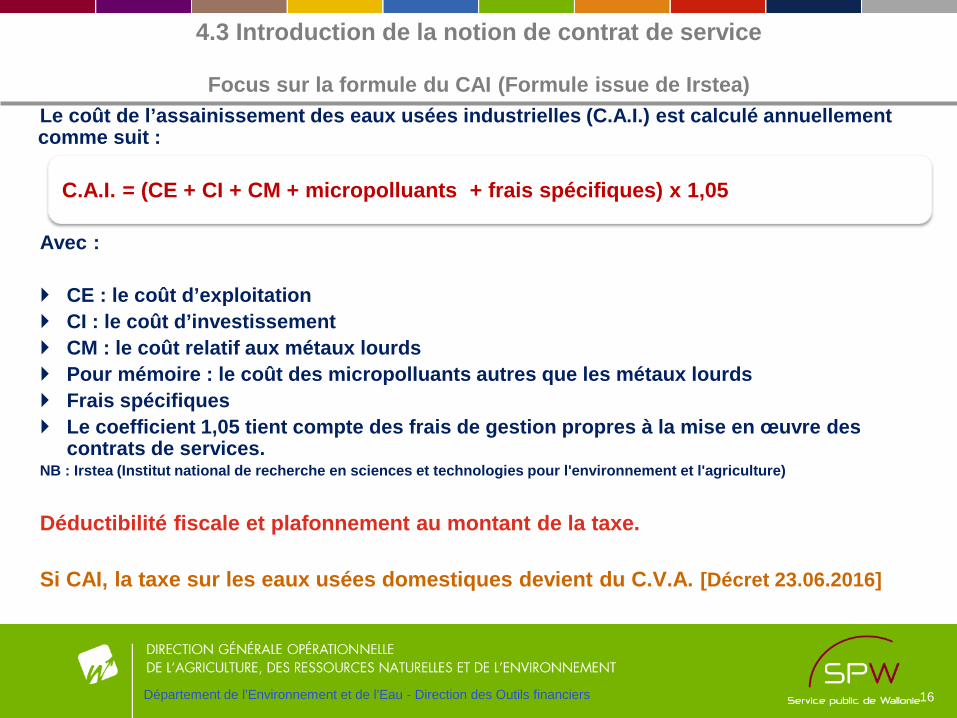

4.3 Introduction de la notion de contrat de service

Distinction opérée entre les industriels

contrat de service avec la SPGE et les

OAA

(2017 ?).

Le coût de l’assainissement des eaux usées industrielles (C.A.I.) est calculé annuellement comme suit :

Avec :

CE : le coût d’exploitation CI : le coût d’investissement CM : le coût relatif aux métaux lourds Pour mémoire : le coût des micropolluants autres que les métaux lourds Frais spécifiques Le coefficient 1,05 tient compte des frais de gestion propres à la mise en œuvre des

contrats de services.NB : Irstea (Institut national de recherche en sciences et technologies pour l'environnement et l'agriculture)

l’art.Déductibilité fiscale et plafonnement au montant de la taxe.

Si CAI, la taxe sur les eaux usées domestiques devient du C.V.A. [Décret 23.06.2016]

16

C.A.I. = (CE + CI + CM + micropolluants + frais spécifiques) x 1,05

Département de l’Environnement et de l’Eau - Direction des Outils financiers

4.3 Introduction de la notion de contrat de service

Focus sur la formule du CAI (Formule issue de Irstea)

4.4 Mécanismes d’établissement et de recouvrement identiques aux autres taxes wallonnes

• Pour accentuer la simplification administrative: Se rallier au décret du 6 mai 1999 relatif à l’établissement, au recouvrement et au contentieux en matière de taxes régionales wallonnes.

– Délais identiques;– Procédures identiques;– Introduction de la notion d’amendes fiscales et d’amendes

administratives;– Recours administratifs et judiciaires organisés.

Département de l’Environnement et de l’Eau - Direction des Outils financiers

• Le décret-Programme du 12/12/2014 entre en vigueurle 1er janvier 2015. Il s’applique sur base desprélèvements et déversements effectués en 2014.

• L’AGW relatif aux contrats de service n’est pasencore adopté. Ces derniers ne sont donc pasencore d’application (2017?)

• Les autres points nécessitant un arrêté d’exécutionsont couverts par l’AGW du 3 mars 2016.

18Département de l’Environnement et de l’Eau - Direction des Outils financiers

5. Principales nouveautés liées à l’AGW du 3 mars 2016

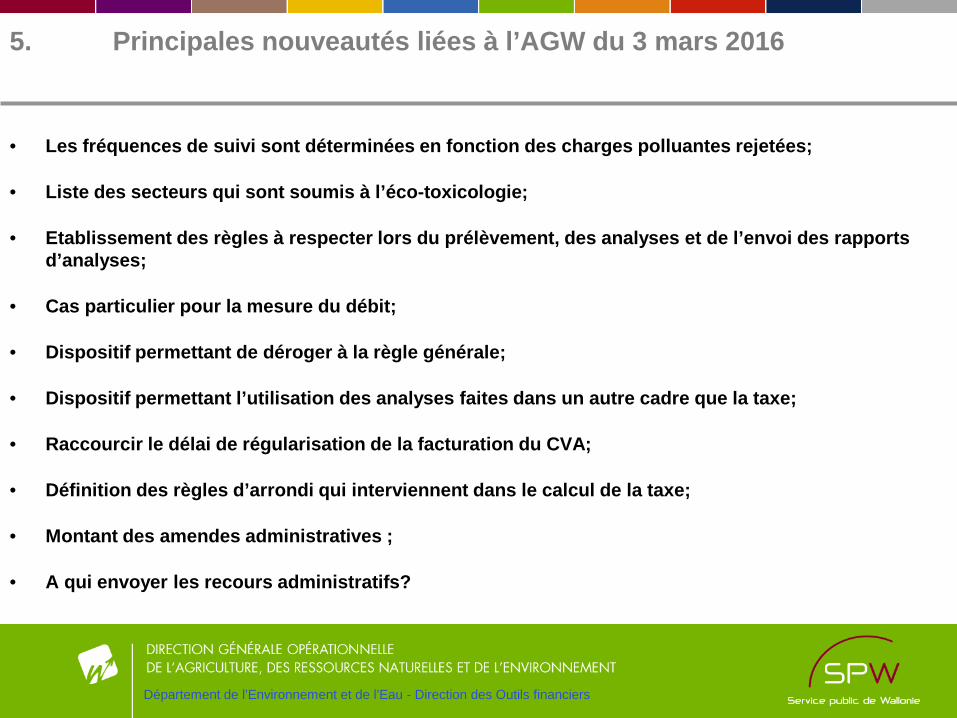

5. Principales nouveautés liées à l’AGW du 3 mars 2016

• Les fréquences de suivi sont déterminées en fonction des charges polluantes rejetées;

• Liste des secteurs qui sont soumis à l’éco-toxicologie;

• Etablissement des règles à respecter lors du prélèvement, des analyses et de l’envoi des rapports d’analyses;

• Cas particulier pour la mesure du débit;

• Dispositif permettant de déroger à la règle générale;

• Dispositif permettant l’utilisation des analyses faites dans un autre cadre que la taxe;

• Raccourcir le délai de régularisation de la facturation du CVA;

• Définition des règles d’arrondi qui interviennent dans le calcul de la taxe;

• Montant des amendes administratives ;

• A qui envoyer les recours administratifs?

Département de l’Environnement et de l’Eau - Direction des Outils financiers

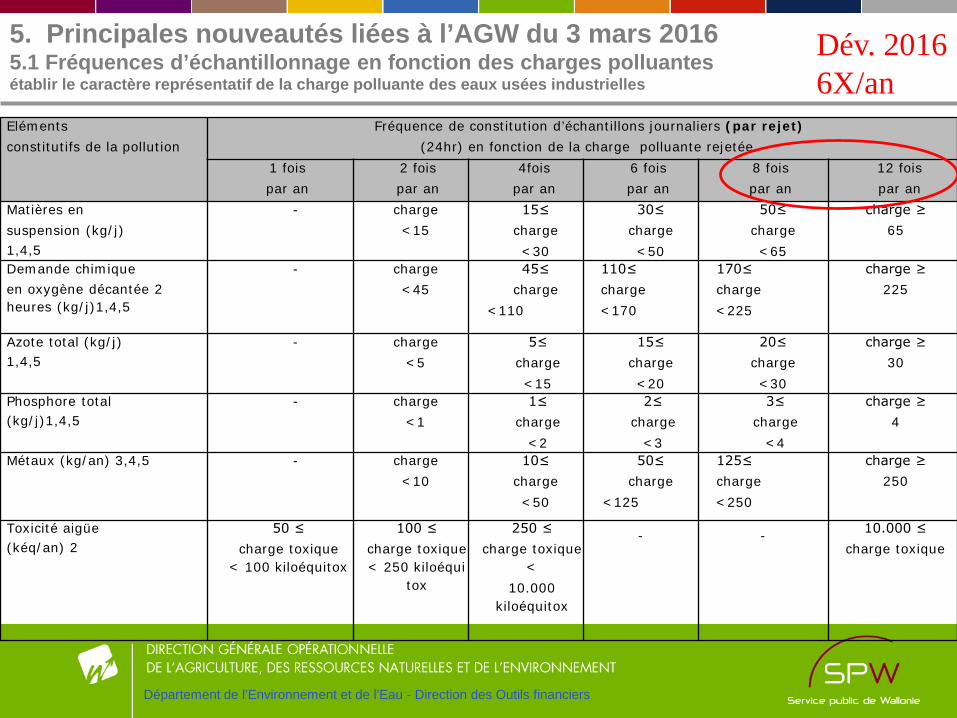

5. Principales nouveautés liées à l’AGW du 3 mars 2016 5.1 Fréquences d’échantillonnage en fonction des charges polluantesétablir le caractère représentatif de la charge polluante des eaux usées industrielles

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Elémentsconstitutifs de la pollution

Fréquence de constitution d’échantillons journaliers (par rejet)(24hr) en fonction de la charge polluante rejetée.

1 foispar an

2 foispar an

4foispar an

6 foispar an

8 foispar an

12 foispar an

Matières ensuspension (kg/j)1,4,5

- charge<15

15≤charge<30

30≤charge<50

50≤charge<65

charge ≥65

Demande chimiqueen oxygène décantée 2 heures (kg/j)1,4,5

- charge<45

45≤charge

<110

110≤charge<170

170≤charge<225

charge ≥225

Azote total (kg/j)1,4,5

- charge<5

5≤charge<15

15≤charge<20

20≤charge<30

charge ≥30

Phosphore total(kg/j)1,4,5

- charge<1

1≤charge

<2

2≤charge

<3

3≤charge

<4

charge ≥4

Métaux (kg/an) 3,4,5 - charge<10

10≤charge<50

50≤charge

<125

125≤charge<250

charge ≥250

Toxicité aigüe(kéq/an) 2

50 ≤charge toxique

< 100 kiloéquitox

100 ≤charge toxique< 250 kiloéqui

tox

250 ≤charge toxique

<10.000

kiloéquitox

- - 10.000 ≤charge toxique

Dév. 20166X/an

• 1 La fréquence de contrôle des paramètres de base (Matières en suspension, Demande chimique en oxygènedécantée deux heures, Azote total, Phosphore total) est la fréquence la plus élevée des fréquences des 4 élémentspris individuellement.

2 Si le nombre d’unités de charge polluante lié au degré de toxicité est inférieur à 50 kiloéquitox/an, il n’y a pasd’obligation de suivi régulier, mais une réévaluation est réalisée tous les 5 ans sur base d’un contrôle trimestrielvia un laboratoire agréé. Une réduction de fréquence n’est envisageable que sur base des résultats d’analysed’échantillons prélevés à une fréquence minimale de 4 fois par an.

Disposition particulière pour les labos autorisés à faire l’analyse écotox2 méthode autorisées : en kit ou méthode conventionnelle

• 3 Pour les métaux, il s’agit de la charge totale cumulée et pondérée des 9 métaux visés à l’article D.262 intervenantdans le calcul de N2. Elle est calculée comme suit : Q1[Xi + 0,2Yi + 10Zi]/1000 avec Q1 = volume annuel (m³/an) ; Xi= somme des concentrations en mg/l des métaux As, Cr, Cu, Ag ; Yi = concentration en zinc (mg/l) ; Zi =somme des concentrations en mg/l des métaux Cd, Hg, Ni, Pb.

• 4 L’année de référence à considérer pour les charges à prendre en compte est l’année précédant l’année dudéversement. En l’absence de charge de référence, lors de la première année de déversement, la fréquenceminimale d’analyse est fixée à 4 fois par an.

• 5 La charge polluante rejetée est la différence entre la charge sortante et la charge entrante. Le résultat de cetteopération ne peut être négatif (sauf pour l’écotoxicologie).

Département de l’Environnement et de l’Eau - Direction des Outils financiers

5. Principales nouveautés liées à l’AGW du 3 mars 2016 5.1 Fréquences d’échantillonnage en fonction des charges polluantes

5. Principales nouveautés liées à l’AGW du 3 mars 2016

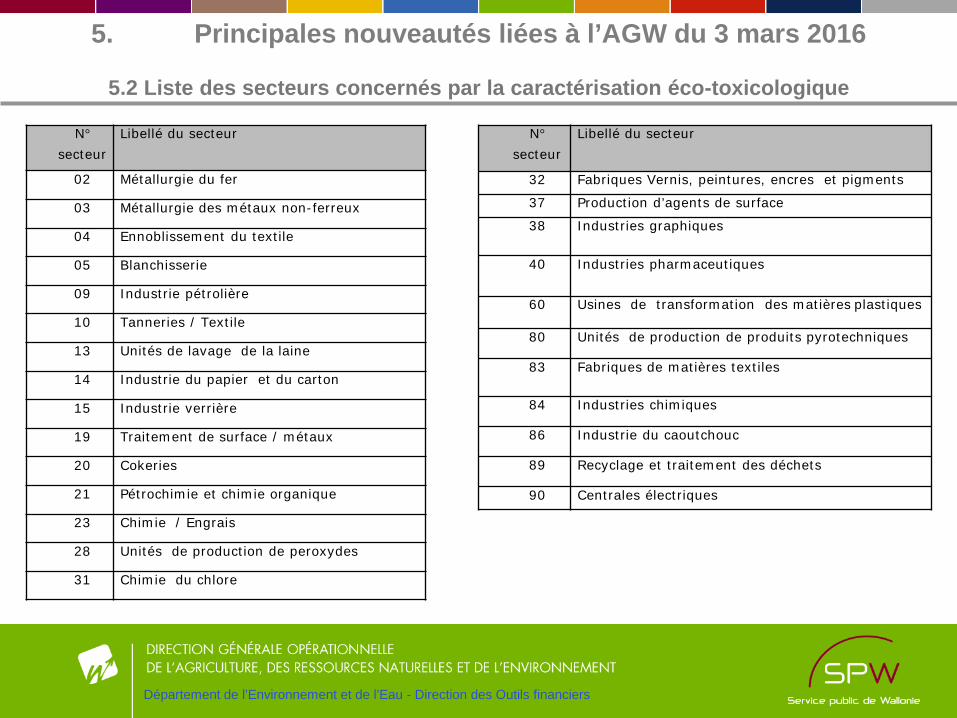

5.2 Liste des secteurs concernés par la caractérisation éco-toxicologique

Département de l’Environnement et de l’Eau - Direction des Outils financiers

N°secteur

Libellé du secteur

02 Métallurgie du fer

03 Métallurgie des métaux non-ferreux

04 Ennoblissement du textile

05 Blanchisserie

09 Industrie pétrolière

10 Tanneries / Textile

13 Unités de lavage de la laine

14 Industrie du papier et du carton

15 Industrie verrière

19 Traitement de surface / métaux

20 Cokeries

21 Pétrochimie et chimie organique

23 Chimie / Engrais

28 Unités de production de peroxydes

31 Chimie du chlore

N°secteur

Libellé du secteur

32 Fabriques Vernis, peintures, encres et pigments

37 Production d’agents de surface

38 Industries graphiques

40 Industries pharmaceutiques

60 Usines de transformation des matières plastiques

80 Unités de production de produits pyrotechniques

83 Fabriques de matières textiles

84 Industries chimiques

86 Industrie du caoutchouc

89 Recyclage et traitement des déchets

90 Centrales électriques

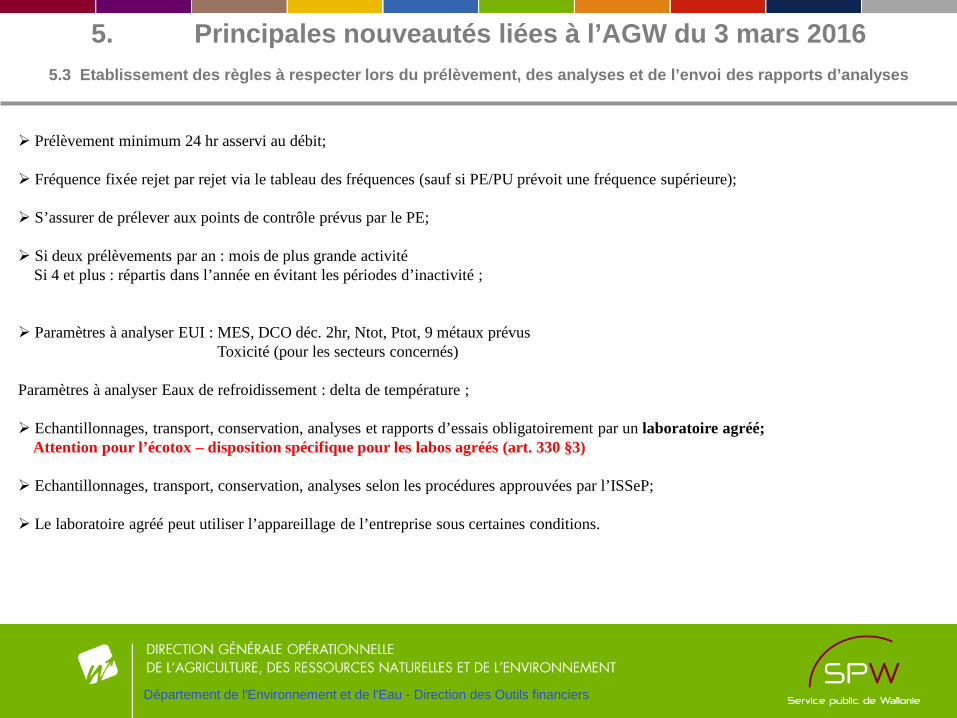

5. Principales nouveautés liées à l’AGW du 3 mars 2016 5.3 Etablissement des règles à respecter lors du prélèvement, des analyses et de l’envoi des rapports d’analyses

Département de l'Environnement et de l'Eau - Direction des Outils financiers

Prélèvement minimum 24 hr asservi au débit;

Fréquence fixée rejet par rejet via le tableau des fréquences (sauf si PE/PU prévoit une fréquence supérieure);

S’assurer de prélever aux points de contrôle prévus par le PE;

Si deux prélèvements par an : mois de plus grande activitéSi 4 et plus : répartis dans l’année en évitant les périodes d’inactivité ;

Paramètres à analyser EUI : MES, DCO déc. 2hr, Ntot, Ptot, 9 métaux prévusToxicité (pour les secteurs concernés)

Paramètres à analyser Eaux de refroidissement : delta de température ;

Echantillonnages, transport, conservation, analyses et rapports d’essais obligatoirement par un laboratoire agréé;Attention pour l’écotox – disposition spécifique pour les labos agréés (art. 330 §3)

Echantillonnages, transport, conservation, analyses selon les procédures approuvées par l’ISSeP;

Le laboratoire agréé peut utiliser l’appareillage de l’entreprise sous certaines conditions.

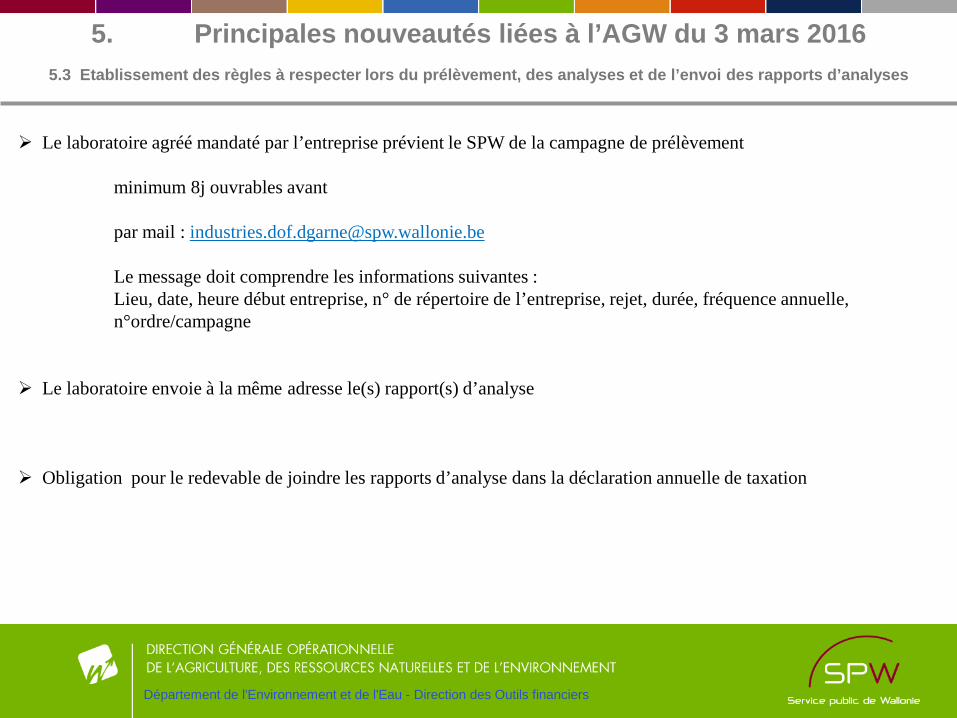

5. Principales nouveautés liées à l’AGW du 3 mars 2016 5.3 Etablissement des règles à respecter lors du prélèvement, des analyses et de l’envoi des rapports d’analyses

Département de l'Environnement et de l'Eau - Direction des Outils financiers

Le laboratoire agréé mandaté par l’entreprise prévient le SPW de la campagne de prélèvement

minimum 8j ouvrables avant

par mail : [email protected]

Le message doit comprendre les informations suivantes :Lieu, date, heure début entreprise, n° de répertoire de l’entreprise, rejet, durée, fréquence annuelle, n°ordre/campagne

Le laboratoire envoie à la même adresse le(s) rapport(s) d’analyse

Obligation pour le redevable de joindre les rapports d’analyse dans la déclaration annuelle de taxation

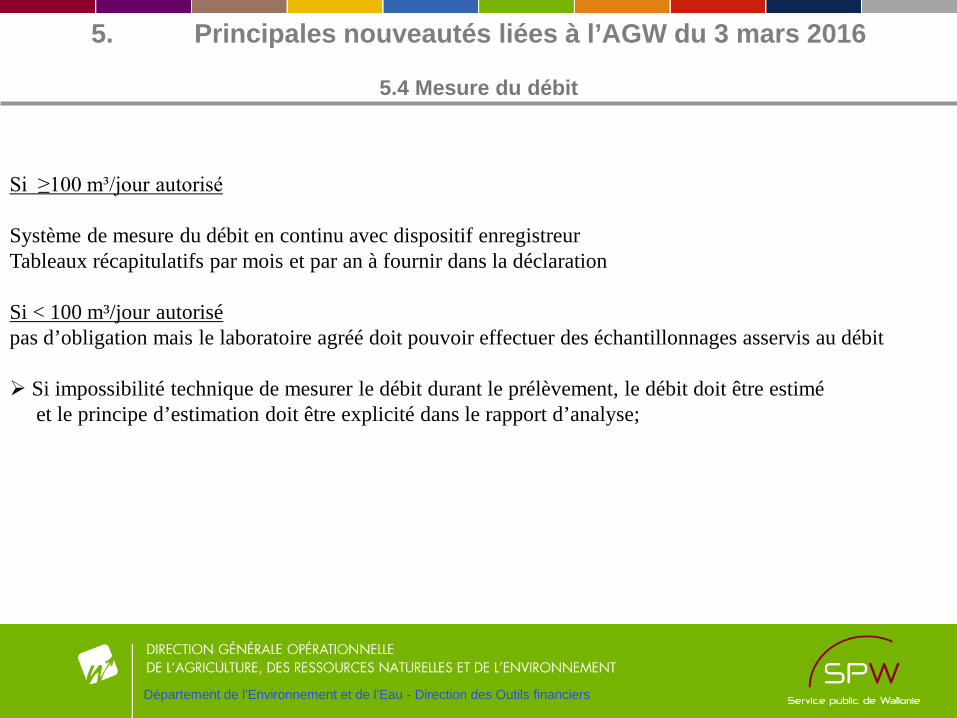

5. Principales nouveautés liées à l’AGW du 3 mars 2016

5.4 Mesure du débit

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Si ≥100 m³/jour autorisé

Système de mesure du débit en continu avec dispositif enregistreur Tableaux récapitulatifs par mois et par an à fournir dans la déclaration

Si < 100 m³/jour autorisépas d’obligation mais le laboratoire agréé doit pouvoir effectuer des échantillonnages asservis au débit

Si impossibilité technique de mesurer le débit durant le prélèvement, le débit doit être estimé et le principe d’estimation doit être explicité dans le rapport d’analyse;

5. Principales nouveautés liées à l’AGW du 3 mars 2016

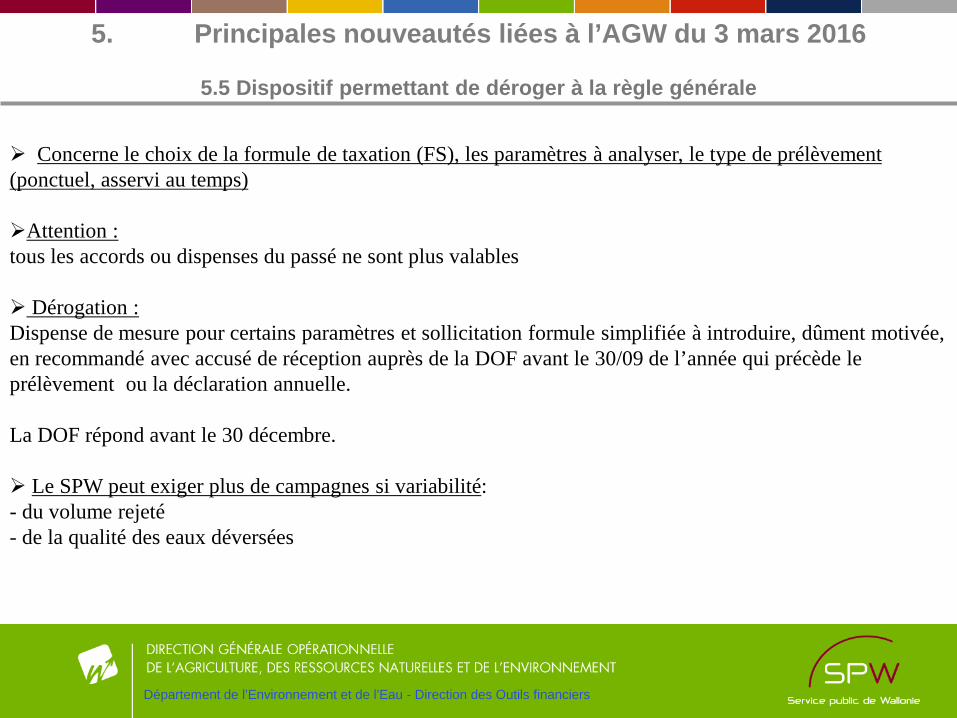

5.5 Dispositif permettant de déroger à la règle générale

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Concerne le choix de la formule de taxation (FS), les paramètres à analyser, le type de prélèvement (ponctuel, asservi au temps)

Attention : tous les accords ou dispenses du passé ne sont plus valables

Dérogation :Dispense de mesure pour certains paramètres et sollicitation formule simplifiée à introduire, dûment motivée, en recommandé avec accusé de réception auprès de la DOF avant le 30/09 de l’année qui précède le prélèvement ou la déclaration annuelle.

La DOF répond avant le 30 décembre.

Le SPW peut exiger plus de campagnes si variabilité: - du volume rejeté- de la qualité des eaux déversées

5. Principales nouveautés liées à l’AGW du 3 mars 2016

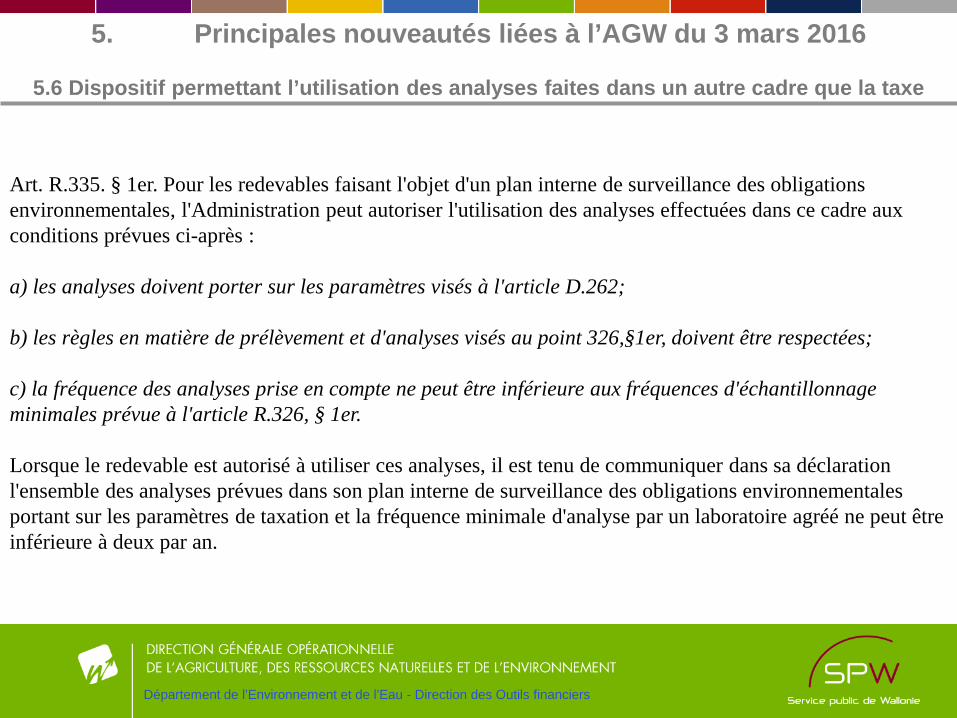

5.6 Dispositif permettant l’utilisation des analyses faites dans un autre cadre que la taxe

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Art. R.335. § 1er. Pour les redevables faisant l'objet d'un plan interne de surveillance des obligations environnementales, l'Administration peut autoriser l'utilisation des analyses effectuées dans ce cadre aux conditions prévues ci-après :

a) les analyses doivent porter sur les paramètres visés à l'article D.262;

b) les règles en matière de prélèvement et d'analyses visés au point 326,§1er, doivent être respectées;

c) la fréquence des analyses prise en compte ne peut être inférieure aux fréquences d'échantillonnage minimales prévue à l'article R.326, § 1er.

Lorsque le redevable est autorisé à utiliser ces analyses, il est tenu de communiquer dans sa déclaration l'ensemble des analyses prévues dans son plan interne de surveillance des obligations environnementales portant sur les paramètres de taxation et la fréquence minimale d'analyse par un laboratoire agréé ne peut être inférieure à deux par an.

Département de l’Environnement et de l’Eau - Direction des Outils financiers

5. Principales nouveautés liées à l’AGW du 3 mars 2016

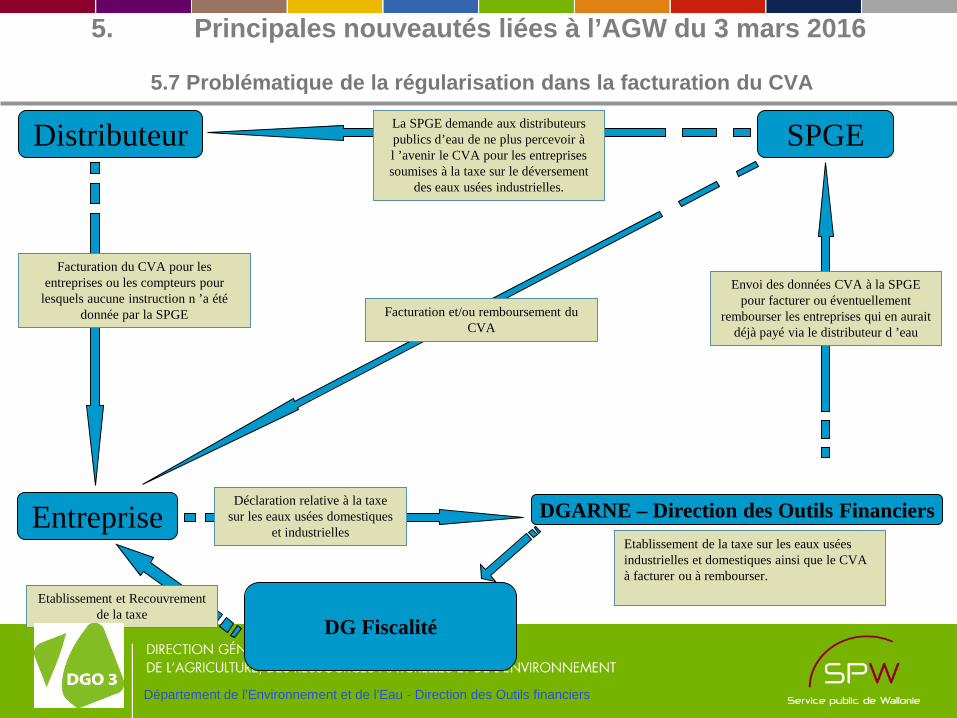

5.7 Problématique de la régularisation dans la facturation du CVA

Entreprise DGARNE – Direction des Outils Financiers

SPGEDistributeur

DG Fiscalité

Envoi des données CVA à la SPGE pour facturer ou éventuellement

rembourser les entreprises qui en aurait déjà payé via le distributeur d ’eau

La SPGE demande aux distributeurs publics d’eau de ne plus percevoir à l ’avenir le CVA pour les entreprises soumises à la taxe sur le déversement

des eaux usées industrielles.

Facturation et/ou remboursement du CVA

Facturation du CVA pour les entreprises ou les compteurs pour

lesquels aucune instruction n ’a été donnée par la SPGE

Déclaration relative à la taxe sur les eaux usées domestiques

et industriellesEtablissement de la taxe sur les eaux usées industrielles et domestiques ainsi que le CVA à facturer ou à rembourser.

Etablissement et Recouvrement de la taxe

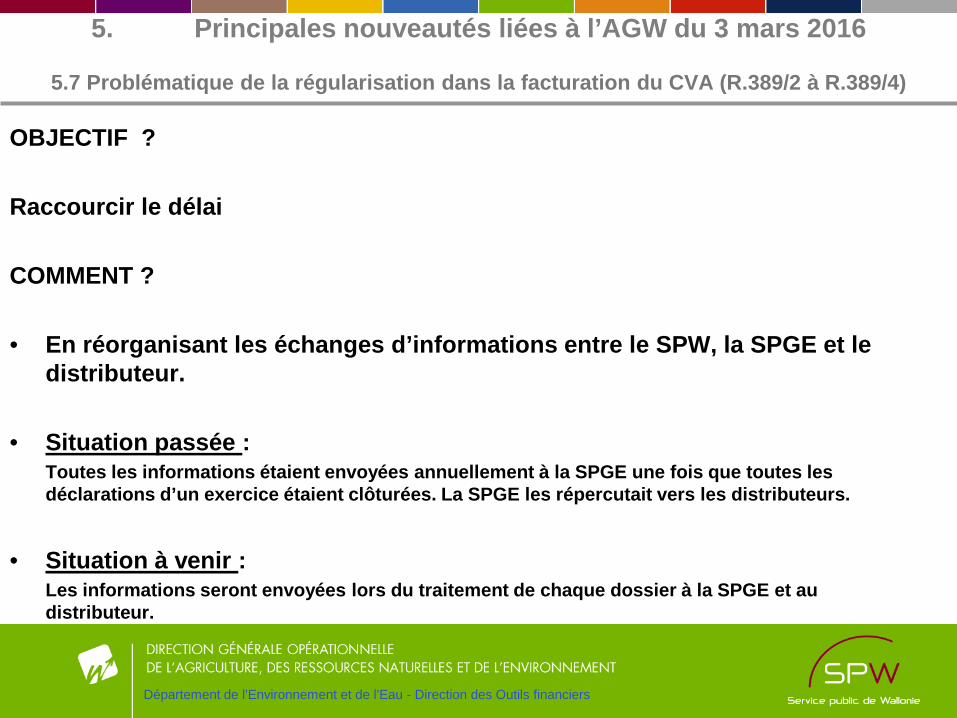

OBJECTIF ?

Raccourcir le délai

COMMENT ?

• En réorganisant les échanges d’informations entre le SPW, la SPGE et le distributeur.

• Situation passée : Toutes les informations étaient envoyées annuellement à la SPGE une fois que toutes les déclarations d’un exercice étaient clôturées. La SPGE les répercutait vers les distributeurs.

• Situation à venir : Les informations seront envoyées lors du traitement de chaque dossier à la SPGE et au distributeur.

Département de l’Environnement et de l’Eau - Direction des Outils financiers

5. Principales nouveautés liées à l’AGW du 3 mars 2016

5.7 Problématique de la régularisation dans la facturation du CVA (R.389/2 à R.389/4)

5. Principales nouveautés liées à l’AGW du 3 mars 2016

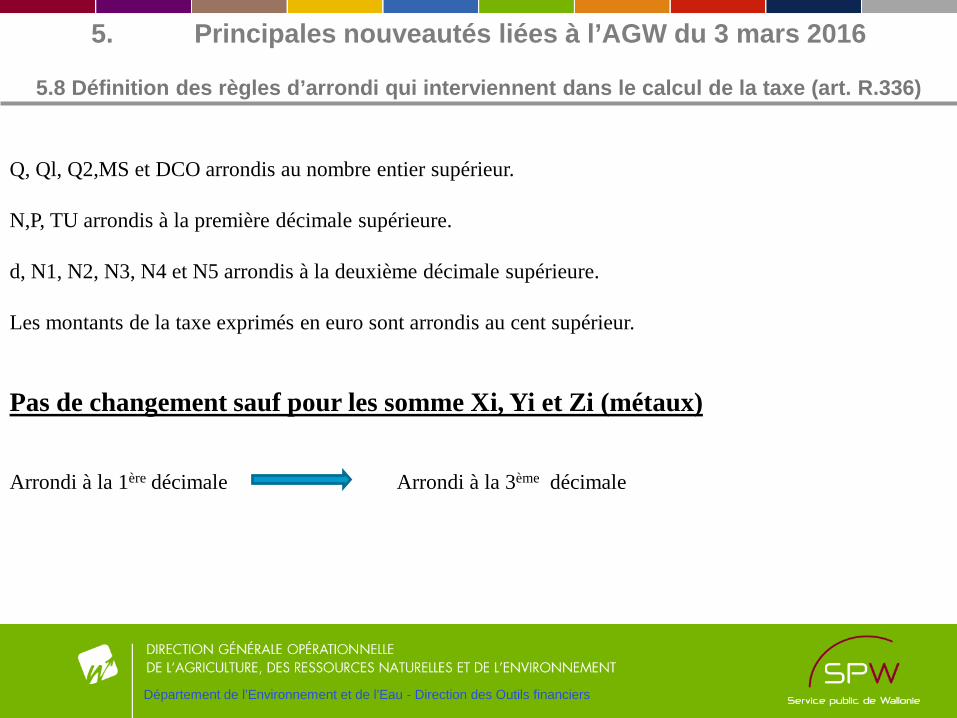

5.8 Définition des règles d’arrondi qui interviennent dans le calcul de la taxe (art. R.336)

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Q, Ql, Q2,MS et DCO arrondis au nombre entier supérieur.

N,P, TU arrondis à la première décimale supérieure.

d, N1, N2, N3, N4 et N5 arrondis à la deuxième décimale supérieure.

Les montants de la taxe exprimés en euro sont arrondis au cent supérieur.

Pas de changement sauf pour les somme Xi, Yi et Zi (métaux)

Arrondi à la 1ère décimale Arrondi à la 3ème décimale

5. Principales nouveautés liées à l’AGW du 3 mars 2016

5.9 Montant des amendes administratives

Département de l’Environnement et de l’Eau - Direction des Outils financiers

Type d'infractionNiveau

de l'amende administrative

Les redevables n'utilisent pas le formulaire arrêté en vue de la déclaration. 125 euros

Le redevable qui, à défaut de réception du formulaire de déclaration, s'est abstenu de le réclamerau service désigné par le Gouvernement.

125 euros

Une déclaration incomplète, non certifiée exacte, non datée ou non signée. 125 euros

Le redevable s'est abstenu de déclarer toute modification d'un des élémentsde la déclaration.

125 euros

A défaut de taxation d'office, le défaut d'envoi ou de remise de la déclaration au service désignépar le Gouvernement, sur support papier ou sous forme dématérialisée, dans le délai légal. 250 euros

5. Principales nouveautés liées à l’AGW du 3 mars 2016

5.10 A qui envoyer les recours administratifs?

Département de l’Environnement et de l’Eau - Direction des Outils financiers

A l’attention du :

Directeur de la Direction des Outils Financiers

SPW – DGARNE

15, avenue Prince de Liège

5100 Jambes

Nous vous remercions pour votre attention et restons à votre disposition pour toute question

33Département de l’Environnement et de l’Eau - Direction des Outils financiers

Questions et réponses

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Les analyses d'eaux usées industriellesQuoi ? Comment ? Par qui ?

Philippe NixDirection des Activités et mesures de Terrain

Christophe FrippiatDirection des Laboratoires d’Analyse

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

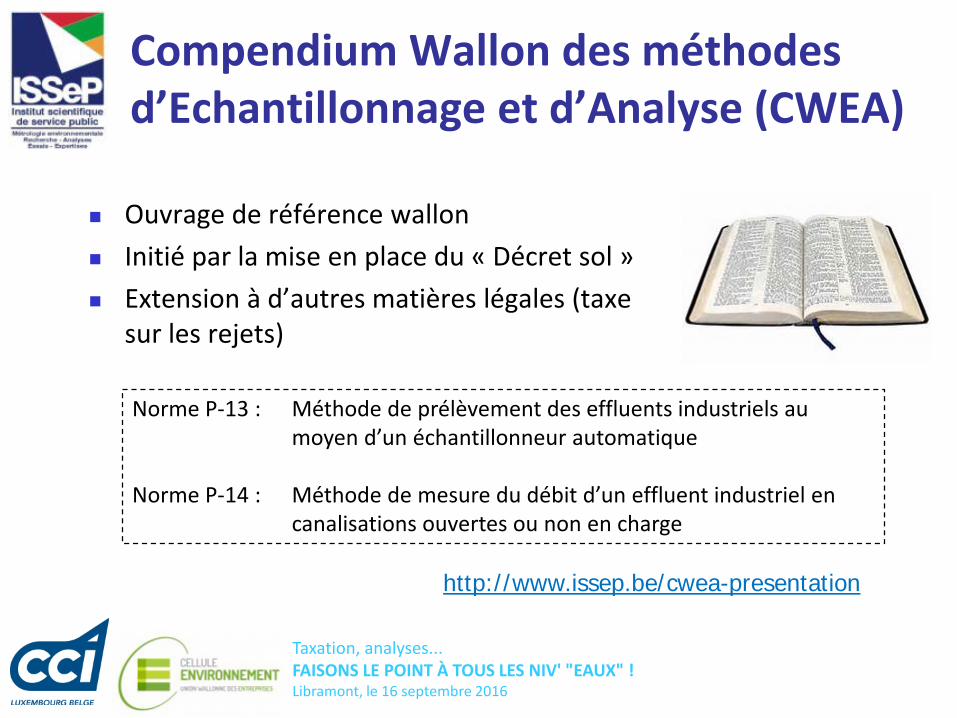

Compendium Wallon des méthodes d’Echantillonnage et d’Analyse (CWEA)

Ouvrage de référence wallon Initié par la mise en place du « Décret sol » Extension à d’autres matières légales (taxe

sur les rejets)

http://www.issep.be/cwea-presentation

Norme P-13 : Méthode de prélèvement des effluents industriels au moyen d’un échantillonneur automatique

Norme P-14 : Méthode de mesure du débit d’un effluent industriel en canalisations ouvertes ou non en charge

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Plan de la présentation

Echantillonnage

Mesure de débit

Principales difficultés rencontrées

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Echantillonnage

Rejets d’eaux industrielles ou résiduaires variables en qualitéet en quantité dans le temps

Eviter l’effet de pépite –Assurer une mesure représentative

Obligation légale (taxe)

Pourquoi un échantillonneur automatique ?

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

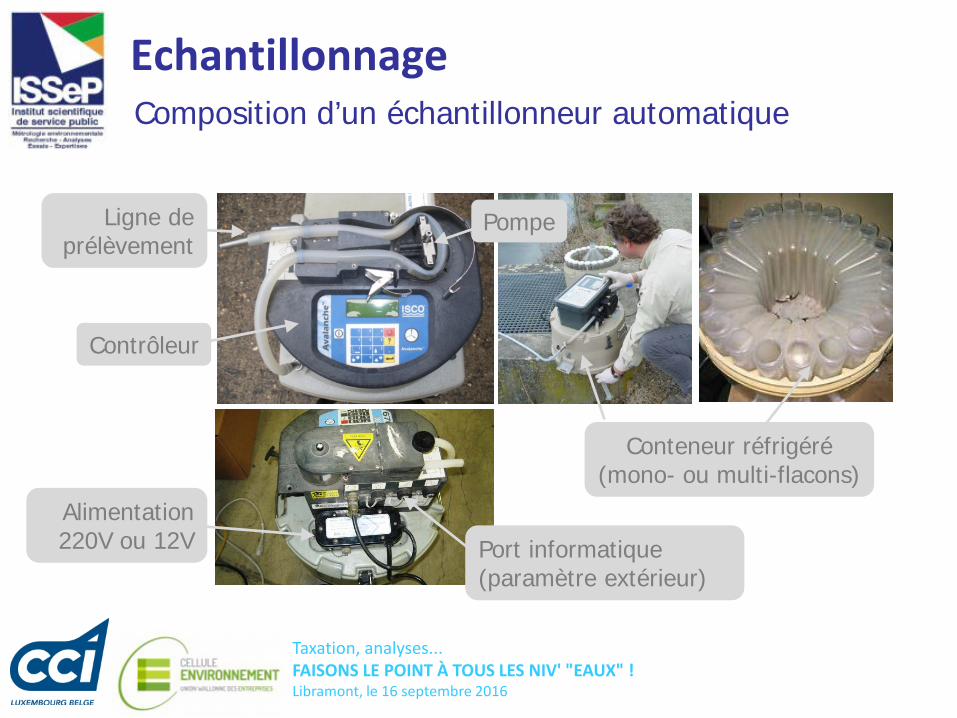

EchantillonnageComposition d’un échantillonneur automatique

Ligne de prélèvement

Alimentation 220V ou 12V

Pompe

Contrôleur

Port informatique (paramètre extérieur)

Conteneur réfrigéré(mono- ou multi-flacons)

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Echantillonnage

En fonction du débit En fonction du temps En fonction d’un

déclenchement sur une mesure externe puis Débit Temps Echantillon unique

Modes de fonctionnement

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

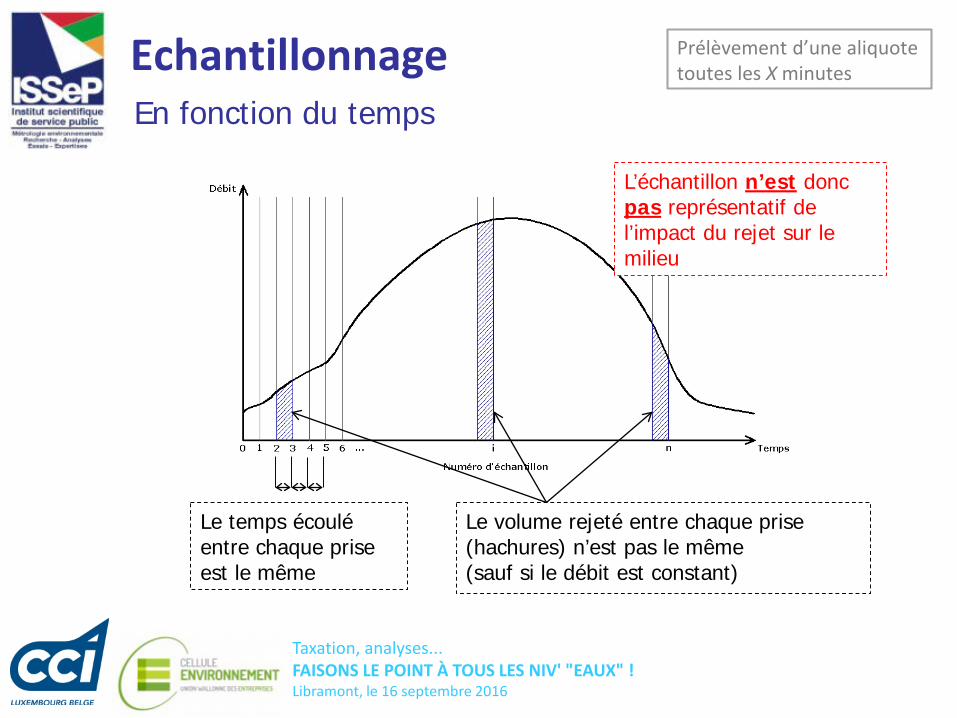

Echantillonnage Prélèvement d’une aliquote toutes les X minutes

L’échantillon n’est donc pas représentatif de l’impact du rejet sur le milieu

En fonction du temps

Le temps écoulé entre chaque prise est le même

Le volume rejeté entre chaque prise (hachures) n’est pas le même (sauf si le débit est constant)

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

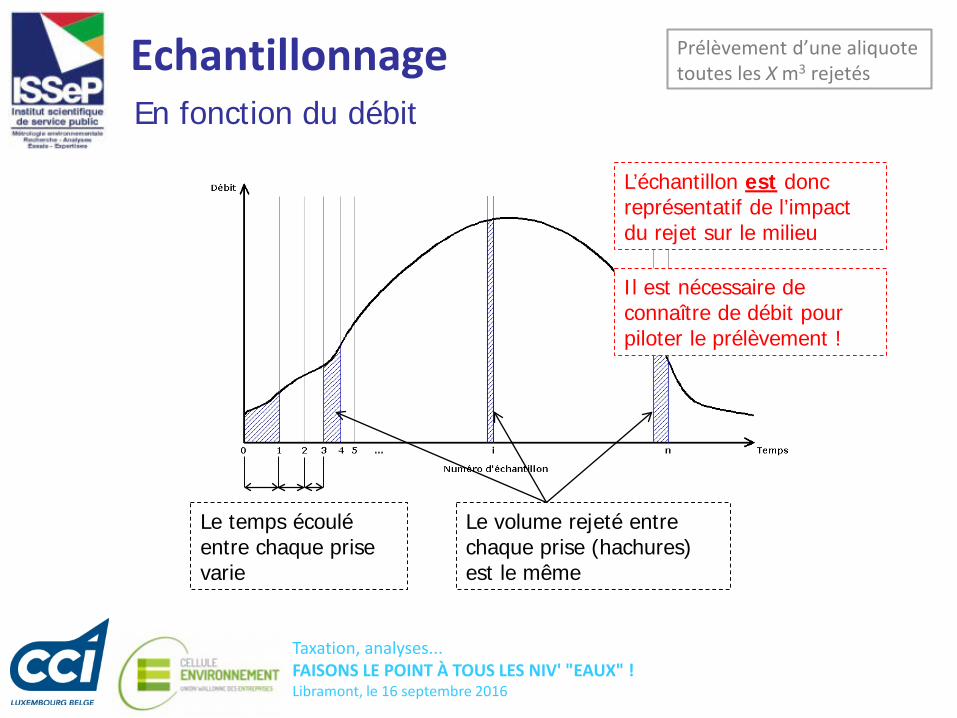

Echantillonnage Prélèvement d’une aliquote toutes les X m3 rejetés

L’échantillon est donc représentatif de l’impact du rejet sur le milieu

En fonction du débit

Le temps écoulé entre chaque prise varie

Le volume rejeté entre chaque prise (hachures) est le même

Il est nécessaire de connaître de débit pour piloter le prélèvement !

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

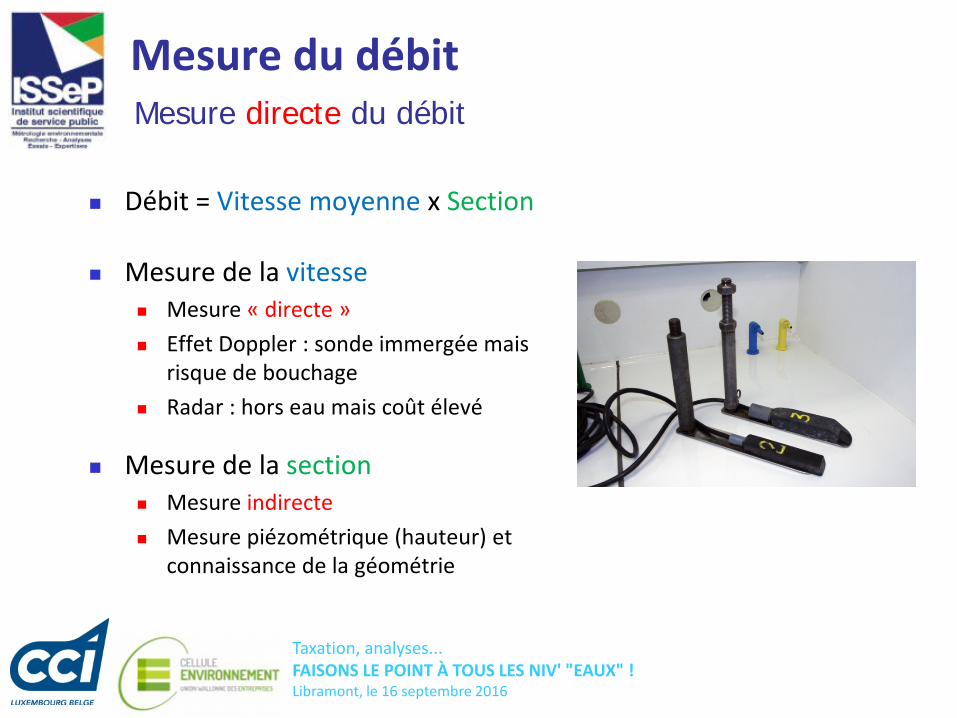

Mesure du débit

Débit = Vitesse moyenne x Section

Mesure directe du débit

Mesure de la section Mesure indirecte Mesure piézométrique (hauteur) et

connaissance de la géométrie

Mesure de la vitesse Mesure « directe » Effet Doppler : sonde immergée mais

risque de bouchage Radar : hors eau mais coût élevé

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

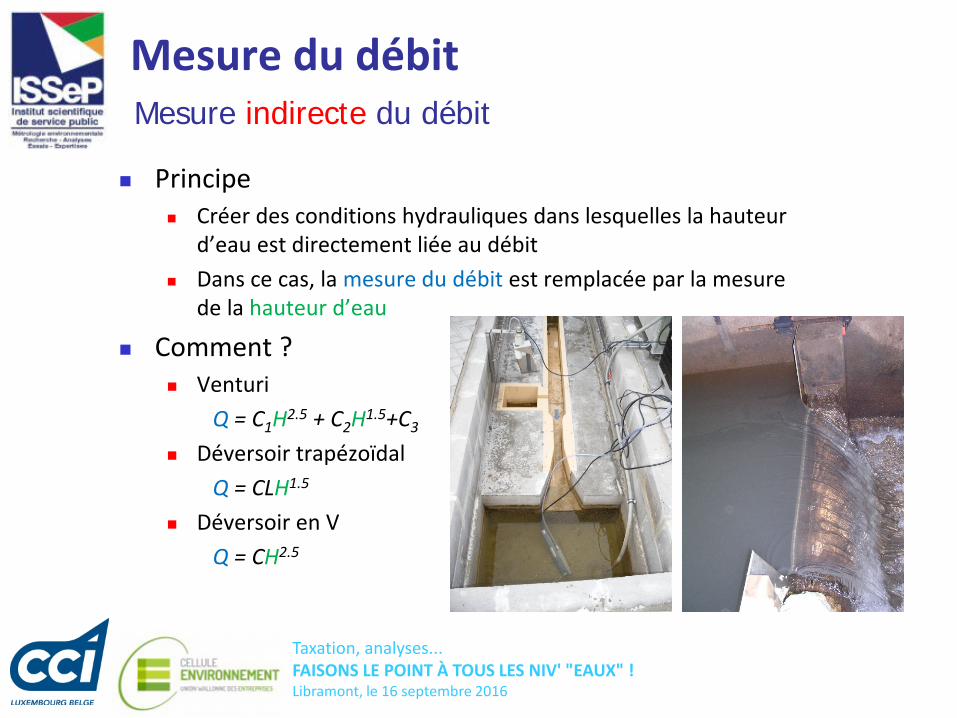

Mesure du débit

Principe Créer des conditions hydrauliques dans lesquelles la hauteur

d’eau est directement liée au débit Dans ce cas, la mesure du débit est remplacée par la mesure

de la hauteur d’eau

Comment ? Venturi

Q = C1H2.5 + C2H1.5+C3

Déversoir trapézoïdalQ = CLH1.5

Déversoir en VQ = CH2.5

Mesure indirecte du débit

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

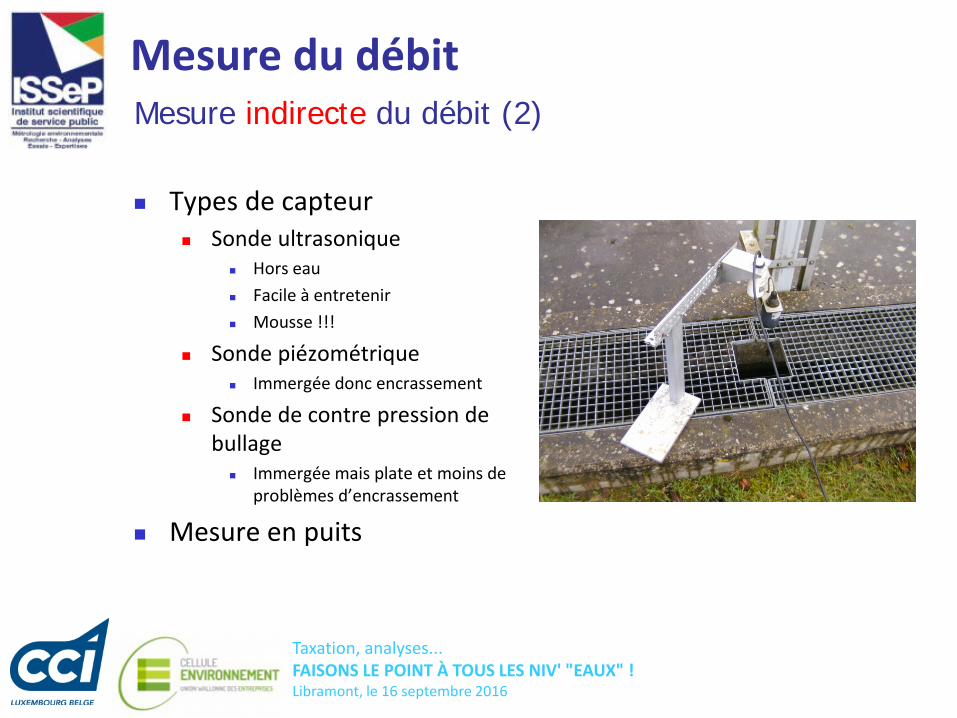

Mesure du débit

Types de capteur Sonde ultrasonique

Hors eau Facile à entretenir Mousse !!!

Sonde piézométrique Immergée donc encrassement

Sonde de contre pression de bullage

Immergée mais plate et moins de problèmes d’encrassement

Mesure en puits

Mesure indirecte du débit (2)

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Principales difficultés rencontrées

La mesure du débit

L’accès

Les conditions sanitaires

Les autorisations administratives et l’accueil

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

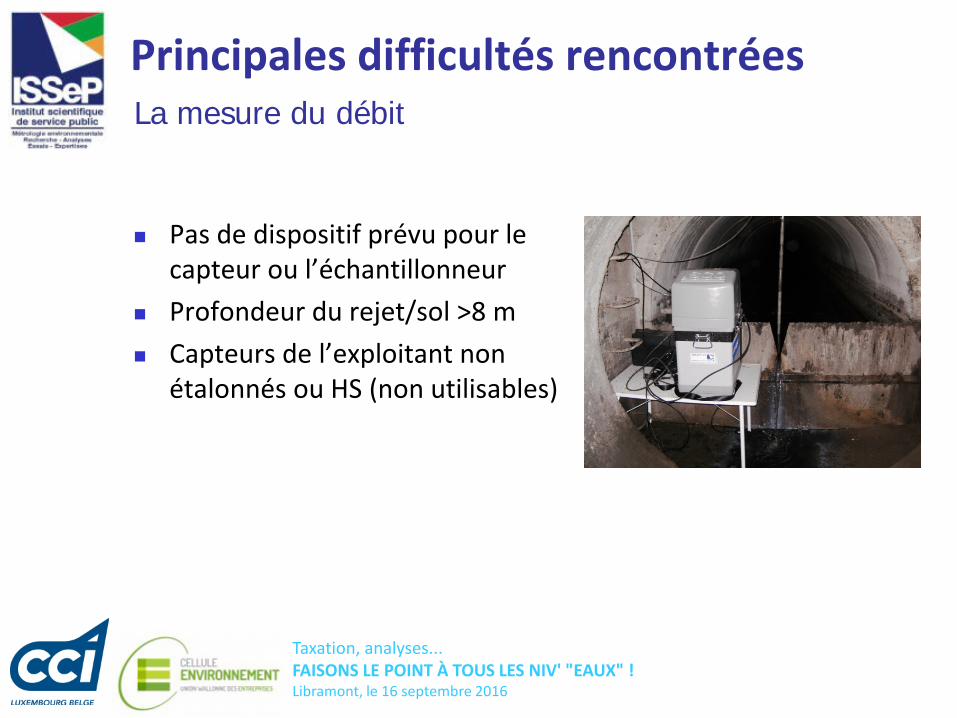

Principales difficultés rencontrées

Pas de dispositif prévu pour le capteur ou l’échantillonneur

Profondeur du rejet/sol >8 m Capteurs de l’exploitant non

étalonnés ou HS (non utilisables)

La mesure du débit

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

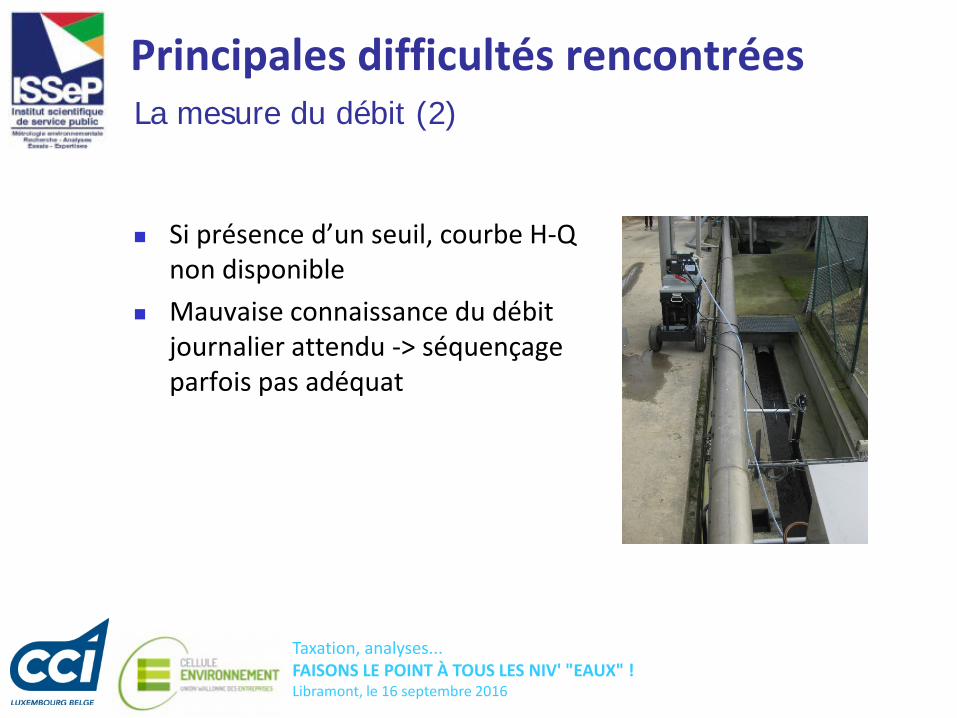

Principales difficultés rencontrées

Si présence d’un seuil, courbe H-Q non disponible

Mauvaise connaissance du débit journalier attendu -> séquençage parfois pas adéquat

La mesure du débit (2)

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

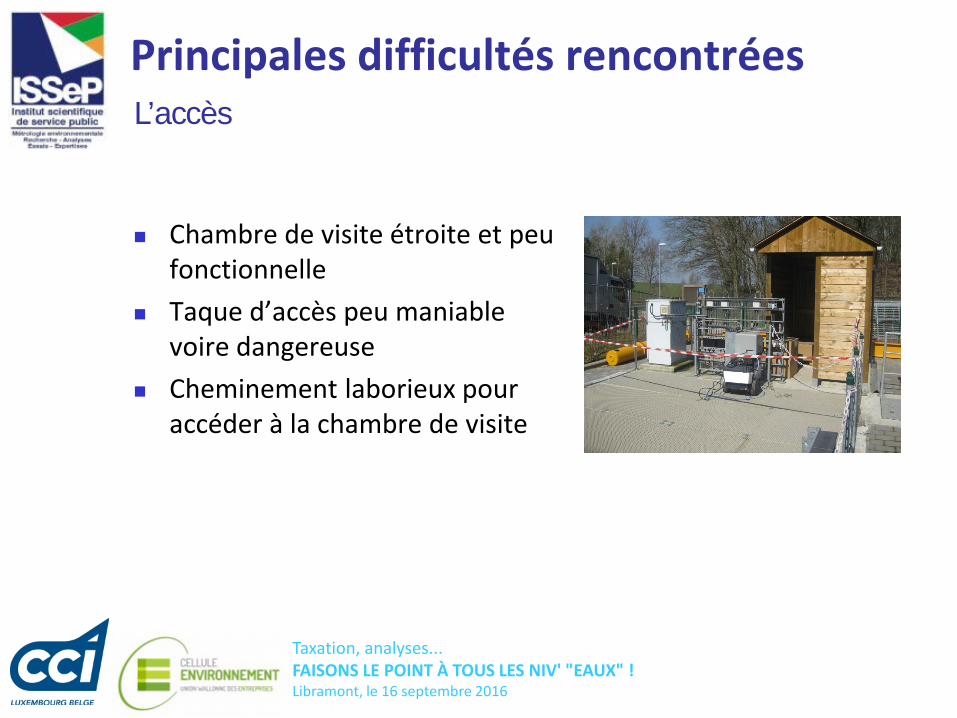

Principales difficultés rencontrées

Chambre de visite étroite et peu fonctionnelle

Taque d’accès peu maniable voire dangereuse

Cheminement laborieux pour accéder à la chambre de visite

L’accès

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

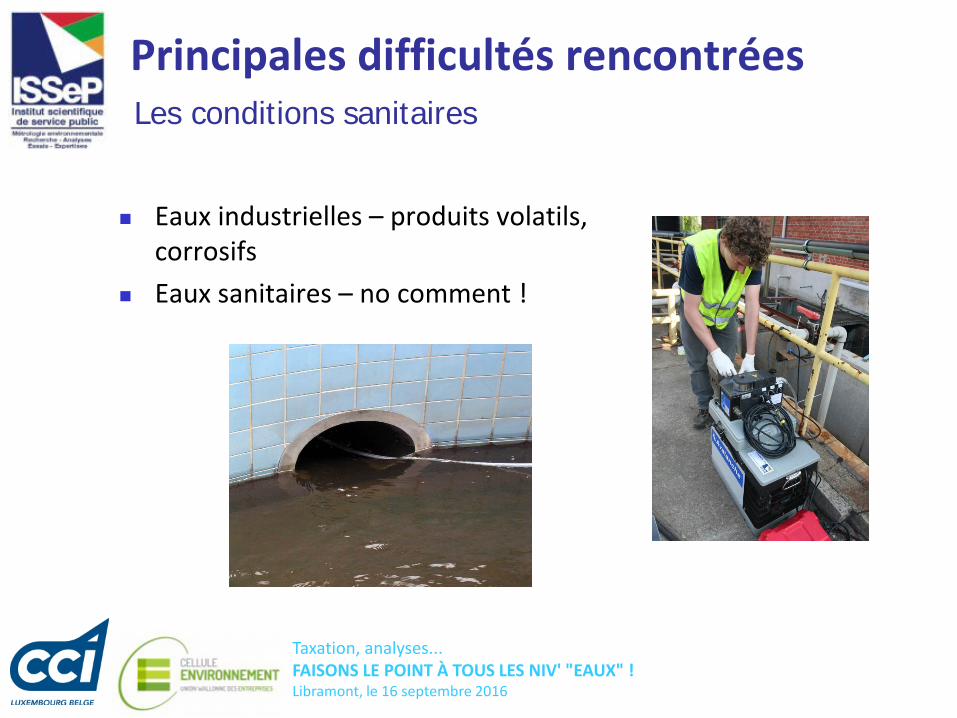

Principales difficultés rencontrées

Eaux industrielles – produits volatils, corrosifs

Eaux sanitaires – no comment !

Les conditions sanitaires

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Principales difficultés rencontrées

Passeport sécurité Test de connaissances générales sur la sécurité du site

à accéder Niveau d’exigence variable Garder des exigences proportionnelles à la mission à

réaliser

Ouverture de chantier En fonction du ROI de la société visitée, le prélèvement

peut être considéré comme un chantier temporaire ou mobile

Nécessité de réaliser une ouverture de chantier

Les autorisations administratives

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Principales difficultés rencontrées

Analyse du rejet outil de contrôle

L’accueil

Adapter le personnel

Taxation, analyses... FAISONS LE POINT À TOUS LES NIV' "EAUX" ! Libramont, le 16 septembre 2016

Merci pour votre attention !

Institut Scientifique de Service PublicRue du Chéra 2004000 LIEGE

Philippe Nix – Direction des Activités et mesures de Terrain –[email protected]

Christophe Frippiat – Direction des Laboratoires d’Analyse –[email protected]

LA GESTION DES EAUX EN ENTREPRISE

Séance d’info du 16 septembre 2016CCILB

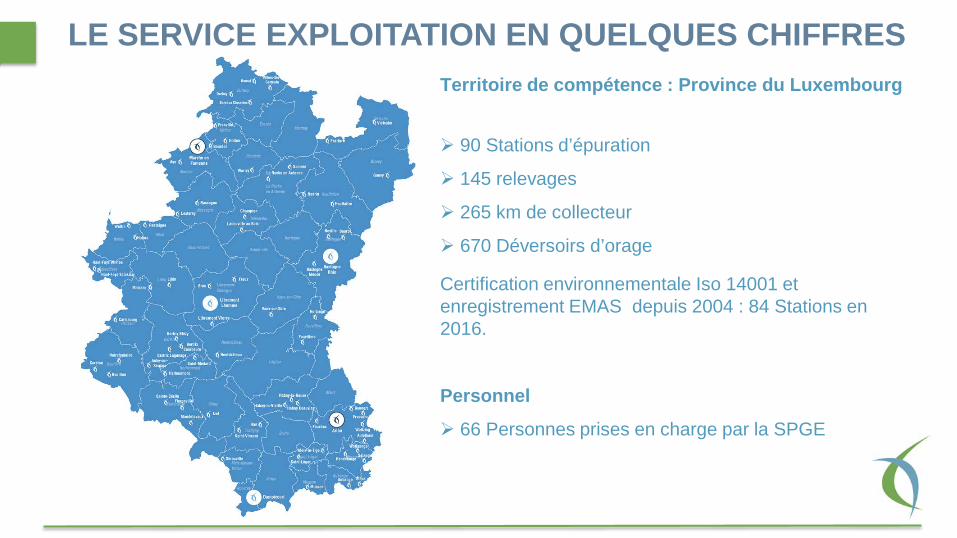

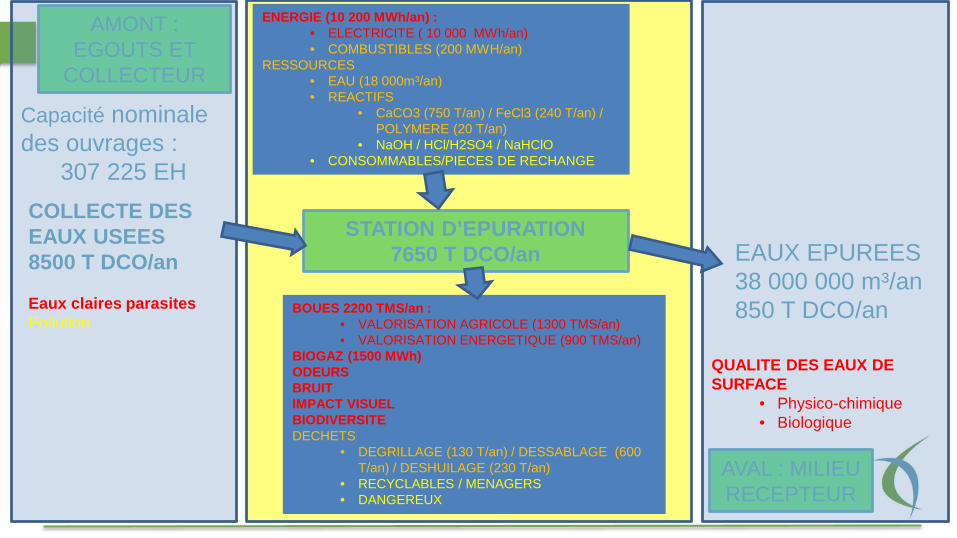

LE SERVICE EXPLOITATION EN QUELQUES CHIFFRESTerritoire de compétence : Province du Luxembourg

90 Stations d’épuration

145 relevages

265 km de collecteur

670 Déversoirs d’orage

Certification environnementale Iso 14001 et enregistrement EMAS depuis 2004 : 84 Stations en 2016.

Personnel

66 Personnes prises en charge par la SPGE

STATION D’EPURATION7650 T DCO/an

ENERGIE (10 200 MWh/an) :• ELECTRICITE ( 10 000 MWh/an)• COMBUSTIBLES (200 MWH/an)

RESSOURCES• EAU (18 000m³/an)• REACTIFS

• CaCO3 (750 T/an) / FeCl3 (240 T/an) / POLYMERE (20 T/an)

• NaOH / HCl/H2SO4 / NaHClO• CONSOMMABLES/PIECES DE RECHANGE

BOUES 2200 TMS/an :• VALORISATION AGRICOLE (1300 TMS/an)• VALORISATION ENERGETIQUE (900 TMS/an)

BIOGAZ (1500 MWh)ODEURSBRUITIMPACT VISUELBIODIVERSITEDECHETS

• DEGRILLAGE (130 T/an) / DESSABLAGE (600 T/an) / DESHUILAGE (230 T/an)

• RECYCLABLES / MENAGERS• DANGEREUX

COLLECTE DES EAUX USEES8500 T DCO/an EAUX EPUREES

38 000 000 m³/an850 T DCO/anEaux claires parasites

Pollution

QUALITE DES EAUX DE SURFACE

• Physico-chimique• Biologique

Capacité nominale des ouvrages :

307 225 EH

AMONT : EGOUTS ET

COLLECTEUR

AVAL : MILIEU RECEPTEUR

GESTION DES EAUX EN ENTREPRISE

• 3 types d’eau à évacuer : – Eaux pluviales– Eaux usées domestiques (sanitaires).– Eaux usées industrielles

• Rejets– Voies d’écoulement naturelles ou artificielles– (Infiltration)– Réseau de collecte (zone d’assainissement autonome au PASH)

• Unitaire• Séparatif

EAUX USÉES INDUSTRIELLES

• Code de l’eau D.2 41° et 42° (en résumé) : – Eaux usées domestiques :

• en provenance d’installations sanitaires, de cuisine, eaux de nettoyage et de lessive…

• Autres utilisations mais d’une charge de moins de 100 EH* et ne contenant pas de substances dangereuses.

– Eaux usées industrielles : • Eaux usées autres que domestiques

*EH : 180 l/j, 135g DCO/jo, 60g DBO/j, 90g MES/j, 9.9g N/j, 2.2g P/j.

DÉVERSEMENT D’EAUX USÉES INDUSTRIELLES• Un rejet d’eaux usées industrielles est une activité soumise à permis

d’environnement – Avant l’introduction de la demande, un avis préalable de l’organisme

d’assainissement est requis. (3 semaines avant dépôt du dossier).– Dans un cadre plus général, lorsqu’il l’estime nécessaire lors du

traitement de toute demande de permis d’environnement, le fonctionnaire technique de la DPA sollicite l’avis de l’organisme d’assainissement.

• L’article 51 §2 du décret du 24/11/2014 impose aux entreprises qui rejettent des eaux industrielles vers une station d’épuration publique de conclure un contrat de service d’ assainissement industriel.

• Le §3 précise que « Le gouvernement adopte le modèle de contrat de service d’assainissement industriel ». (reporté fin 2017 ?)

LE CONTRAT DE SERVICE D’ASSAINISSEMENT D’EAUX USÉES INDUSTRIELLES

• Définition d’un Coût Vérité d’Assainissement Industriel (CVAI)

• CVAI inférieur ou égal à la Taxe sur le Déversement d’Eaux Usées Industrielles (TDEUI – 13€/UCP)

• Exonération de ce CVAI contrairement à la TDEUI.• La quantité et la qualité des eaux usées déversées,

prises en charge et traitées font l’objet d’un engagement contractuel entre l’industriel et l’organisme d’assainissement.

CONDITIONS DE DÉVERSEMENT

• Conditions générales : AR du 3 Août 1976 : Section II déversement des eaux usées autres que domestiques normales dans les égouts publics : toutes installations et activités

• Conditions intégrales : installation ou activité de classe 3.• Conditions sectorielles : installation ou activité d’un secteur

défini (classe 2 ou 1)• Conditions particulières (classe 2 ou 1) : définies dans le

permis d’environnement.(ou dans l’autorisation de déversement)

CONDITIONS GÉNÉRALES (=CONDITIONS MINIMALES)

• 1° le pH des eaux déversées doit être compris entre 6 et 9,5; • 2° la température des eaux déversées ne peut dépasser 45°

C; • 3° les matières en suspension dans les eaux déversées ne

peuvent avoir une dimension supérieure à 1 cm. Ces matières ne peuvent, de par leur structure, nuire au fonctionnement des stations de relèvement et d'épuration;

• 4° les eaux déversées ne peuvent contenir des gaz dissous inflammables ou explosifs ou des produits susceptibles de provoquer le dégagement de tels gaz. Les eaux déversées ne peuvent dégager des émanations qui dégradent le milieu;

CONDITIONS GÉNÉRALES (=CONDITIONS MINIMALES)• 5° dans les eaux déversées, les teneurs suivantes ne peuvent être

dépassées : a) 1 g/l de matières en suspension; b) 0,5 g/l de matières extractibles à l'éther de pétrole;

• 6° en outre, les eaux déversées ne peuvent contenir, sans autorisation expresse, des substances susceptibles de provoquer : a) un danger pour le personnel d'entretien des égouts et des installations d'épuration; b) une détérioration ou obstruction des canalisations; c) une entrave au bon fonctionnement des installations de refoulement et d'épuration; d) une pollution grave de l'eau de surface réceptrice dans laquelle l'égout public se déverse.

• 7° Un échantillon représentatif des eaux déversées ne peut contenir des huiles, graisses ou autres matières flottantes en quantité telles qu’une couche flottante puisse être constatée de manière non équivoque.

RÉSEAUX

• Canalisations/chambres de visite• Déversoirs d’orage• Bassins d’orage• Relevages/Refoulements

Facteurs de dimensionnement : EH connectés, charge hydraulique.

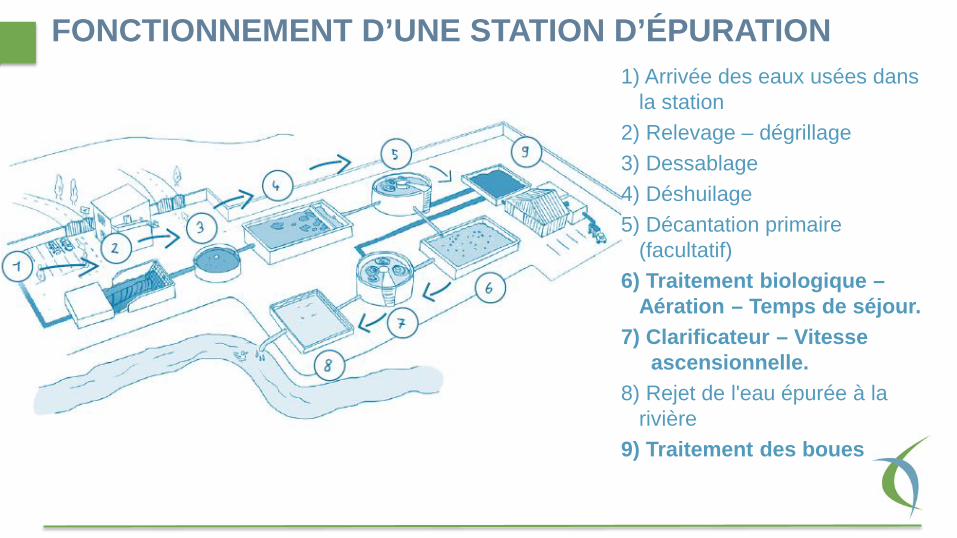

FONCTIONNEMENT D’UNE STATION D’ÉPURATION1) Arrivée des eaux usées dans

la station2) Relevage – dégrillage3) Dessablage4) Déshuilage5) Décantation primaire

(facultatif)6) Traitement biologique –

Aération – Temps de séjour.7) Clarificateur – Vitesse

ascensionnelle.8) Rejet de l'eau épurée à la

rivière9) Traitement des boues

STATIONS D’ÉPURATION

• Relevage• Dégrillage• Déssablage/déshuilage• Traitement biologique : biodégradabilité, temps de séjour• Clarification : vitesse ascensionnelle• Rejet• Traitement des bouesFacteurs de dimensionnement : charge polluante (qualité et quantité) et hydraulique.

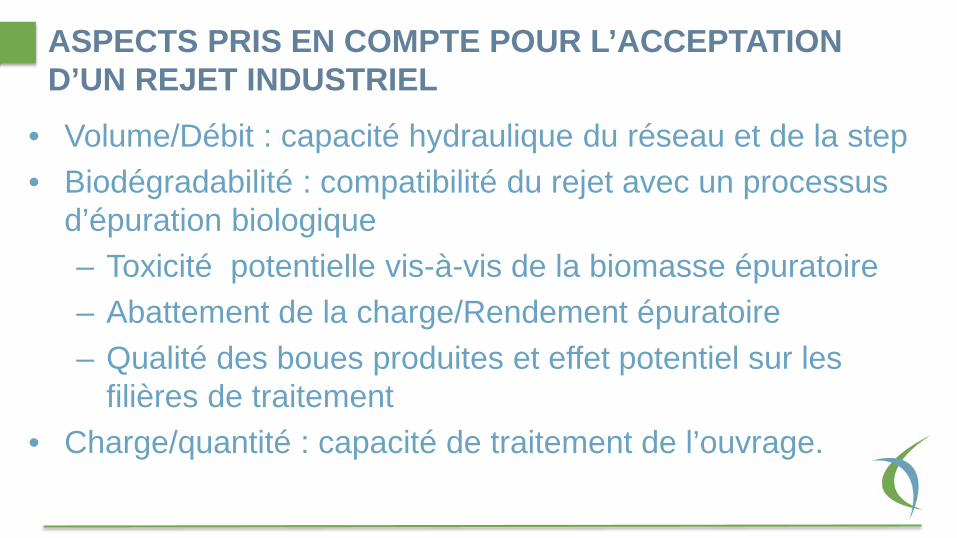

ASPECTS PRIS EN COMPTE POUR L’ACCEPTATION D’UN REJET INDUSTRIEL

• Volume/Débit : capacité hydraulique du réseau et de la step• Biodégradabilité : compatibilité du rejet avec un processus

d’épuration biologique– Toxicité potentielle vis-à-vis de la biomasse épuratoire– Abattement de la charge/Rendement épuratoire– Qualité des boues produites et effet potentiel sur les

filières de traitement• Charge/quantité : capacité de traitement de l’ouvrage.

Merci pour votre attention