Embed Size (px)

Citation preview

Distr. Participantes Seminario Latinoamericano de Cuentas Nacionales

19 de octubre de 2009

ORIGINAL: ESPAÑOL

CEPAL/ECLAC

Comisión Económica para América Latina y el Caribe

División de Estadística de las Naciones Unidas

ELEMENTOS PARA EL DESARROLLO DE UNA ESTRATEGIA INFORMÁTICA EN LAS OFICINAS RESPONSABLES DE COMPILAR LAS CUENTAS NACIONALES/*

Mariam Cover (octubre 2009)

___________________________ */ Este documento no ha sido sometido a revisión editorial

1 Introducción....................................................................................................................................4

2 Importancia de implementar sistemas de información en la compilación de las cuentas nacionales ...............................................................................................................................................5

3 Factores críticos de éxito y riesgos de la implementación de sistemas de información para las cuentas nacionales..................................................................................................................................7

3.1 Factores asociados a los procesos y estructura organizacional ............................................8

3.1.1 Existencia de un mapa de procesos y un manual de procedimientos ............................12

3.1.2 Adecuada integración y estandarización de los procesos en la estructura organizacional 13

3.1.3 Disponibilidad de datos básicos ......................................................................................13

3.2 Factores asociados a la cultura institucional: comunicaciones transparentes ...................16

3.3 Factores asociados con la estrategia y la gestión: calidad de la gestión.............................17

3.3.1 Carencia de planeación estratégica en la organización ..................................................17

3.3.2 Planificación estratégica deficiente ................................................................................17

3.3.3 Falta de apoyo y compromiso gerencial. ........................................................................18

3.3.4 Sistema de información no vinculado a la estrategia institucional ................................18

3.3.5 Deficiente gestión del proceso de implementación de los SI .........................................18

3.4 Factores asociados al recurso humano: involucramiento del usuario ................................20

3.5 Consideraciones finales sobre factores críticos de éxito y riesgos......................................21

4 Elementos de una estrategia informática en las oficinas encargadas de compilar las cuentas nacionales .............................................................................................................................................22

4.1 Planes y proyectos estratégicos de sistemas de información .............................................22

4.1.1 Planeación y planes estratégicos ....................................................................................23

4.1.2 Planes y proyectos estratégicos de sistemas de información.........................................24

4.1.3 Vinculación entre la planeación estratégica y los planes y proyectos estratégicos de sistemas de información ...............................................................................................................26

4.2 Elementos de una estrategia de sistemas de información para cuentas nacionales..........27

4.2.1 Misión y visión de la oficina compiladora de cuentas nacionales y objetivo general del proceso de compilación de esas estadísticas ...............................................................................27

4.2.2 Objetivos estratégicos y planes de acción derivados de la visión...................................30

4.2.3 Objetivo general, objetivos específicos y alcance del proyecto estratégico de sistemas de información..............................................................................................................................31

4.3 Otros elementos estratégicos de la implementación del sistema de información para cuentas nacionales............................................................................................................................33

4.3.1 Identificación de estrategias de solución y su factibilidad..............................................33

2

4.3.2 Aseguramiento de recursos ............................................................................................36

4.3.3 Calendario de modernización de los sistemas informáticos utilizados en la compilación de las cuentas nacionales .............................................................................................................37

5 Conclusiones .................................................................................................................................39

6 Referencias bibliográficas .............................................................................................................40

3

1 Introducción En las últimas tres décadas se ha experimentado un gran avance en materia de tecnologías de información y comunicación. La evolución de estas tecnologías ha pasado por diversas etapas, desde la adopción de las microcomputadoras como herramienta de trabajo en prácticamente todas las actividades humanas y el advenimiento de los microprocesadores insertos en todo tipo de productos, hasta el arribo de Internet y los enlaces de comunicación vía satélite. El progreso de las tecnologías de información y comunicación ha sido incorporado a todos los procesos de las organizaciones, a través de una amplia gama de herramientas para la administración de bases de datos, infraestructura para el intercambio electrónico de información y aplicaciones de software que facilitan tanto el acceso como el procesamiento y comunicación de la información.

Las oficinas compiladoras de cuentas nacionales en América Latina no se han mantenido al margen de esta evolución. Más aún, desde los años ochenta la demanda por sistemas de información y los componentes tecnológicos asociados ha ido significativamente en aumento.

Por su parte, la arquitectura1 misma del Sistema de Cuentas Nacionales (SCN) favorece la implementación de sistemas de información computadorizados en la compilación de estas estadísticas, particularmente a partir de la publicación del SCN 1993. En este sentido, para la compilación del marco central del Sistema, se ha propuesto el desarrollo integrado de las cuentas de los sectores institucionales con las de las industrias, con miras a aprovechar de mejor manera las bases de datos disponibles sobre las unidades y sectores institucionales. Además, se ha hecho énfasis en el proceso de compilación de dichas cuentas considerando la secuencia que va desde la edición y agregación de los micro datos para la generación de los datos intermedios de industrias y sectores institucionales, hasta la fase final de reconciliación de toda la información generada en el proceso en las cuentas económicas integradas.2

No obstante los avances observados tanto en el desarrollo de tecnologías de información y comunicaciones como en la arquitectura del Sistema de Cuentas Nacionales y su marco de compilación, en algunos países la incorporación de sistemas de información computadorizados ha ocurrido al margen de una visión estratégica integral. Frecuentemente los desarrollos informáticos se han limitado al diseño de sistemas individuales, no articulados, que brindan soluciones parciales y satisfacen metas de corto plazo o solucionan problemas inmediatos.

La falta de una visión estratégica en el desarrollo de sistemas de información, a pesar de no ser un fenómeno exclusivo de las oficinas encargadas de compilar las cuentas nacionales, ha provocado que existan numerosas soluciones informáticas dispersas en diversas áreas funcionales. Como resultado, la falta de integración de los sistemas de información actuales hace que frecuentemente su gestión resulte onerosa y poco transparente.

1 La arquitectura del Sistema de Cuentas Nacionales (SCN) se compone de la secuencia de cuentas institucionales (CI), el cuadro de oferta y utilización (COU), el cuadro de clasificación cruzada de industrias y sectores institucionales (CCISI) y las cuentas económicas integradas (CEI). 2Statistical Division, Department for Economic and Social Affairs “A Systems Approach to National Accounts ompilation A Technical Report”, Series F, No.77. United Nations, New York, 1999 C. .

4

Entre las razones que explican estos resultados frecuentemente se cita la falta de destrezas complementarias para potenciar el uso y racionalizar la inversión en sistemas de información. Estudios recientes realizados por la OECD señalan que las organizaciones que han tenido éxito en la incorporación de sistemas de información a sus procesos generalmente complementan su implementación con inversiones, por ejemplo, en el desarrollo de destrezas apropiadas del personal y en cambios organizacionales, tales como la definición de nuevas estrategias, el rediseño de procesos y la reestructuración de sus estructuras organizacionales. Estas prácticas habitualmente conllevan mayores responsabilidades para los funcionarios, relativas al alcance y organización de su trabajo y, en alguna medida, a un mayor acercamiento entre la gerencia y los equipos técnicos de trabajo (por ejemplo, estructuras gerenciales más planas). Adicionalmente, pueden implicar la subcontratación de servicios especializados de manera que las organizaciones puedan enfocarse más a potenciar sus fortalezas internas.3

En esta evolución hacia un mayor uso de la informática en los procesos operativos de las organizaciones, parece haber faltado un marco estratégico que permita ordenar los esfuerzos de incorporación de sistemas de información, orientándolos al logro de resultados que contribuyan a alcanzar la visión y objetivos estratégicos que guían la gestión de la organización.

El presente documento brinda elementos para incorporar de manera más exitosa el uso de sistemas de información en la compilación de las cuentas nacionales, siguiendo un enfoque de planificación estratégica. El documento será utilizado como base para las discusiones que sobre el tema surjan en ocasión del Seminario Latinoamericano de Cuentas Nacionales 2009. Posteriormente, será enriquecido con los comentarios que aporten los participantes en dicho Seminario, con el propósito de incorporarlo como insumo en el diseño de un taller de capacitación sobre el “Uso de Sistemas de Información en la Compilación de Cuentas Nacionales”, previsto para realizarse en el transcurso del año 2010, con el auspicio de la Comisión Económica para América Latina y el Caribe, dentro del marco de las actividades destinadas a apoyar el fortalecimiento de los sistemas estadísticos nacionales en América Latina y el Caribe.

El documento está estructurado de la siguiente forma: la sección 2 desarrolla la importancia de la gestión informática en la compilación y divulgación de las cuentas nacionales. El apartado 3 incursiona en el tema de los factores críticos para el éxito de proyectos de implementación de sistemas de información en las oficinas compiladoras de cuentas nacionales. La sección 4 trata el tema de planeación estratégica y los proyectos de sistemas de información con una visión aplicada a la producción y divulgación de las cuentas nacionales. Finalmente, el apartado 5 presenta algunas conclusiones.

2 Importancia de implementar sistemas de información en la compilación de las cuentas nacionales

La misión de las dependencias compiladoras de cuentas nacionales es: “Proveer al usuario estadísticas de cuentas nacionales, asentadas en las mejores prácticas y recomendaciones internacionales, que le permitan fundamentar de mejor manera procesos de producción de información y toma de decisiones.”. 3 OECD. Meeting of the OECD Council at Ministerial Level 2003 “Seizing the Benefits of ICT in a Digital Economy”, París, 2003.

5

Las estadísticas oficiales, en especial las cuentas nacionales, han evolucionado significativamente en las últimas décadas. El Sistema de Cuentas Nacionales es un conjunto de conceptos, definiciones, clasificaciones y reglas contables mutuamente consistentes para medir la actividad productiva y otros fenómenos económicos, incluidas las dimensiones regional y ambiental, entre otras, que lo convierten en el marco de referencia por antonomasia de las estadísticas orientadas a medir los resultados económicos de los países.

La arquitectura del Sistema de Cuentas Nacionales ha devenido en una mayor complejidad a través de los años, conforme se han incorporado nuevos conceptos y fenómenos. Estos cambios en el alcance y la estructura del SCN están fuertemente correlacionados con el desarrollo de los sistemas y políticas económicos, los cuales, al evolucionar han requerido nueva y más completa información del sistema. En este sentido, puede afirmarse que dichos cambios, en última instancia, han estado orientados a satisfacer la demanda de los usuarios. Esa demanda es muy variada y puede delimitarse dentro de un cierto número de dimensiones de la calidad, las que finalmente establecen el marco de calidad dentro del cual se espera se produzcan estas estadísticas.

Los sistemas de información constituyen una herramienta facilitadora para proveer estadísticas de buena calidad.

Vale señalar que en el contexto de este documento se entiende por sistema de información (SI) para la compilación de las cuentas nacionales la confluencia, en un todo consistente e integrado, de los datos fuente, los procesos de producción estadística (acopio, validación, agregación, transformación, determinación de discrepancias, almacenamiento y divulgación de datos), las tecnologías de información y comunicación (software y hardware) y las personas que están a cargo de la ejecución de esos procesos en su carácter de productores, así como aquellos que procesan esas cifras en su rol de usuarios de estadísticas.

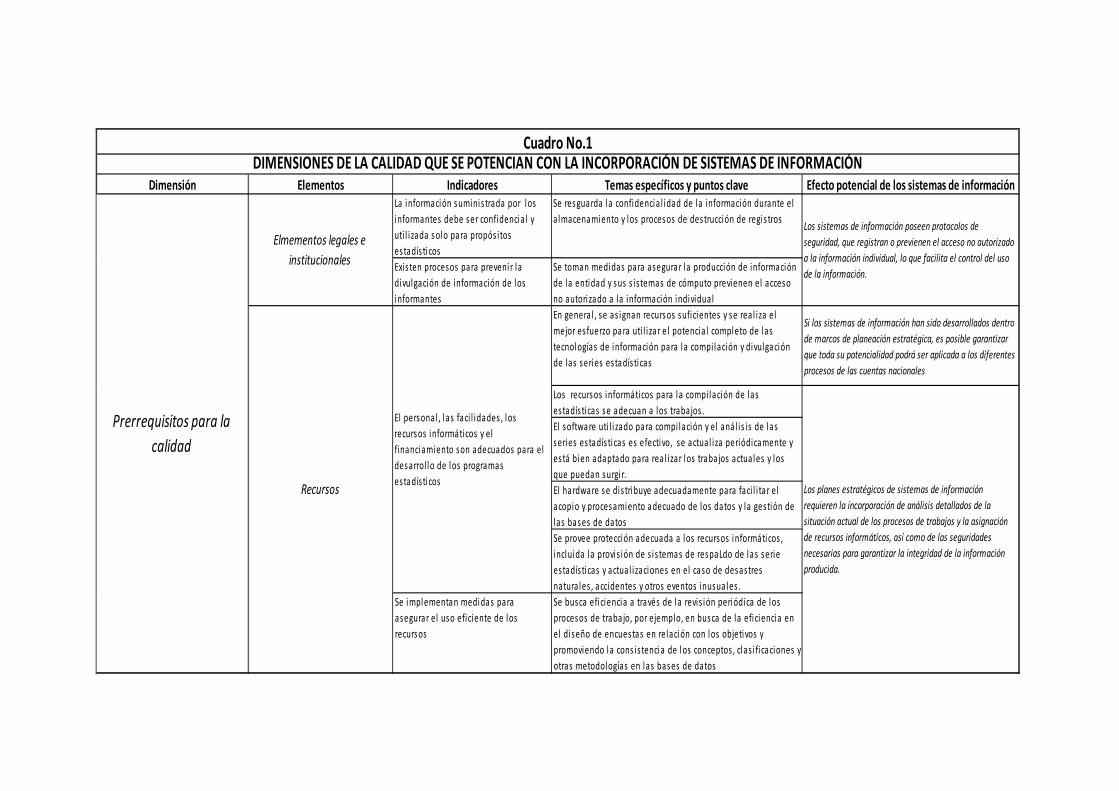

Desde hace varios años, el Fondo Monetario Internacional estableció un marco para evaluar la calidad de algunas estadísticas oficiales, entre ellas las cuentas nacionales, basado en las mejores prácticas observadas internacionalmente y en la satisfacción de las necesidades de los usuarios. Con este fin se establecieron referencias claras de las diferentes dimensiones de la calidad, algunas de las cuales se pueden ver favorecidas mediante la incorporación de sistemas de información. Sin pretender ser exhaustivos, el Cuadro No.1 presenta algunas de las dimensiones de la calidad cuyo logro se potencia con la incorporación de sistemas de información.

Más allá de los beneficios contemplados en el Cuadro No. 1, es importante señalar que la implementación de sistemas de información automatizados en la compilación de las cuentas nacionales conlleva beneficios en las siguientes áreas, entre otras:

• Incrementa la eficiencia en los procesos de compilación al mejorar el acceso a las fuentes de datos, reducir los tiempos de validación de los datos básicos e intermedios y de procesamiento de éstos y al facilitar el acceso oportuno a la información por parte de los usuarios internos y externos.

• Mejora la transparencia del proceso de compilación y de la información resultante, toda vez que, mediante protocolos específicos es posible visualizar los metadatos, los algoritmos,

6

ajustes y otras intervenciones realizadas en la agregación de microdatos y validación de datos intermedios, así como en la generación de los datos macroeconómicos.

• Posibilita la liberación de recursos humanos, tecnológicos y financieros, debido a las ganancias de eficiencia, generando oportunidades de ampliar el alcance del sistema de cuentas nacionales que compila el país.

• Permite atender de mejor manera la creciente complejidad del sistema de cuentas nacionales al simplificar los procesos de producción de estas estadísticas, desde el acopio y validación de los microdatos hasta la divulgación de los productos finales.

• Abre nuevos canales de divulgación de los productos estadísticos y modalidades de acceso de los usuarios a las cifras de cuentas nacionales para una mejor satisfacción de sus demandas.

• Evita la duplicación y las inconsistencias de la información estadística al integrar las bases de datos que intervienen en las diferentes etapas del proceso de compilación y diseminación, por ejemplo mediante la creación de un almacén de datos único.

• Favorece el establecimiento de puntos de control en la validación de los datos y generación de registros históricos que permite estudiar la naturaleza de los cambios en los datos y con ello realizar estudios profundos de análisis de errores, que finalmente permitan mejorar la confiabilidad de este tipo de estadísticas aplicando métodos diversos.

De lo anteriormente expuesto queda claro que implementar una estrategia de sistemas de información que permita automatizar las diversas etapas del proceso de compilación de las cuentas nacionales representa una importante oportunidad de mejora en ese proceso y en consecuencia, en la calidad de las estadísticas que de él derivan. No emprender acciones con esta orientación implicaría no solo desaprovechar el avance en las herramientas tecnológicas y en la arquitectura de cuentas nacionales sino también perpetuar las deficiencias en términos de tiempo de procesamiento, duplicación de esfuerzos, desarticulación de procesos, falta de conectividad de los sistemas automatizados y coherencia de las cifras de cuentas nacionales, inherentes a las soluciones informáticas no integradas en un sistema de información.

3 Factores críticos de éxito y riesgos de la implementación de sistemas de información para las cuentas nacionales

Un sistema de información automatizado exitoso que efectivamente redunde en ganancias de eficiencia y productividad en los procesos de compilación de las cuentas nacionales, así como en un incremento en la calidad de estas estadísticas, es un anhelo retador debido a la existencia de riesgos de mucha relevancia que deben tenerse presentes y ser debidamente administrados. De hecho, un elevado porcentaje de los SI fracasa o exhibe resultados que discrepan de lo inicialmente estimado, tales como costos mayores en términos financieros y de otros recursos aplicados, retrasos con respecto al tiempo previsto para su conclusión, y funcionalidad inferior a las expectativas iniciales. Los sistemas de información que fracasan suelen presentar problemas en las siguientes áreas:

7

8

• Diseño del sistema: Deficiencias debidas a incompatibilidades con los procesos, la estructura, la cultura y las metas de la organización.

• Operaciones: Fallas en el procesamiento que impiden que la información se proporcione en forma oportuna y eficiente.

• Datos: Omisiones, ambigüedades y errores en la información, así como desgloses inadecuados en la codificación de ésta.

• Costos: Utilización excesiva de recursos en relación con el valor que proporciona el sistema a la organización.

No sorprende que los factores críticos de éxito en la implementación de sistemas de información se asocien principalmente con los componentes fundamentales de toda organización, es decir: los procesos y la forma en que éstos se insertan en la estructura organizacional, la gestión, el recurso humano, la infraestructura (en particular la tecnológica) y los datos fuente, si bien, también existen factores relativos al entorno institucional en que se producen las cuentas nacionales, que podrían afectar el resultado propuesto.

Adicionalmente, un factor clave para el logro de una implementación exitosa de un sistema de información es, precisamente, la gestión de los riesgos asociados a ésta, lo cual requiere la identificación de riesgos potenciales desde la etapa misma de planeamiento del sistema, su detección y análisis oportuno durante la fase implementación y la toma de acciones concretas para mitigarlos o administrarlos tan pronto como se presenten.

A continuación se mencionan algunos de los factores críticos de éxito más frecuentes en los proyectos de implementación de sistemas de información en las cuentas nacionales.

3.1 Factores asociados a los procesos y estructura organizacional En esta sección se parte de la premisa que los sistemas de información constituyen un instrumento innovador, por tanto, no pretenden, en principio, la introducción de tecnologías de información y comunicación que simplemente replican los procesos tradicionales de producción de las cuentas nacionales. Por el contrario, la inversión en tecnología requiere ser complementada con inversiones adicionales destinadas a evaluar la idoneidad de los procesos, los procedimientos y la estructura organizacional para modificarlos de manera pertinente con el propósito de lograr una implementación exitosa.

Los factores de éxito asociados a los procesos generalmente se refieren a su grado de articulación, su adecuada integración y estandarización, así como la existencia de documentación suficiente. Es decir, dichos factores están relacionados con el conocimiento del alcance y de las interrelaciones entre los procesos. La materialización de riesgos en esta área deriva en pérdidas de eficiencia, dispersión de los recursos humanos e informáticos y duplicaciones innecesarias en el acceso y manipulación de la información.

Dimensión Elementos Indicadores Temas específicos y puntos clave Efecto potencial de los sistemas de informaciónLa información suminis trada por los informantes debe ser confidencia l y uti l i zada solo para propós itos estadís ti cos

Se resguarda la confidencia l idad de la información durante el almacenamiento y los procesos de destrucción de regis tros

Exis ten procesos para preveni r la divulgación de información de los informantes

Se toman medidas para asegurar la producción de información de la entidad y sus s is temas de cómputo previenen el acceso no autori zado a la información individualEn genera l , se as ignan recursos suficientes y se rea l iza el mejor esfuerzo para uti l i zar el potencia l completo de las tecnologías de información para l a compi lación y divulgación de las series estadís ticas

Si los sistemas de información han sido desarrollados dentro de marcos de planeación estratégica, es posible garantizar que toda su potencialidad podrá ser aplicada a los diferentes procesos de las cuentas nacionales

Los recursos informáticos para l a compi lación de l as estadís ti cas se adecuan a los trabajos .El software uti l i zado para compi lación y el anál is is de la s series estadís ticas es efectivo, se actual iza periódicamente y está bien adaptado para rea l izar los traba jos actuales y los que puedan surgi r.El hardware se distribuye adecuadamente para faci l i tar el acopio y procesamiento adecuado de los datos y la gestión de las bases de datosSe provee protección adecuada a los recursos informáticos , incluida la provis ión de s i s temas de respaLdo de l as serie estadís ti cas y actual izaciones en el caso de desastres natura les , accidentes y otros eventos inusuales .

Se implementan medidas para asegurar el uso eficiente de los recursos

Se busca eficiencia a través de l a revis ión periódica de los procesos de traba jo, por ejemplo, en busca de la eficiencia en el diseño de encuestas en relación con los objetivos y promoviendo l a cons is tencia de los conceptos , clas i fi caciones y otras metodologías en la s bases de datos

Prerrequisitos para la calidad

Cuadro No.1DIMENSIONES DE LA CALIDAD QUE SE POTENCIAN CON LA INCORPORACIÓN DE SISTEMAS DE INFORMACIÓN

Elmementos legales e institucionales

Los sistemas de información poseen protocolos de seguridad, que registran o previenen el acceso no autorizado a la información individual, lo que facilita el control del uso de la información.

Recursos

El personal , l as faci l idades , los recursos informáticos y el financiamiento son adecuados para el desarrol lo de los programas estadís ti cos

Los planes estratégicos de sistemas de información requieren la incorporación de análisis detallados de la situación actual de los procesos de trabajos y la asignación de recursos informáticos, así como de las seguridades necesarias para garantizar la integridad de la información producida.

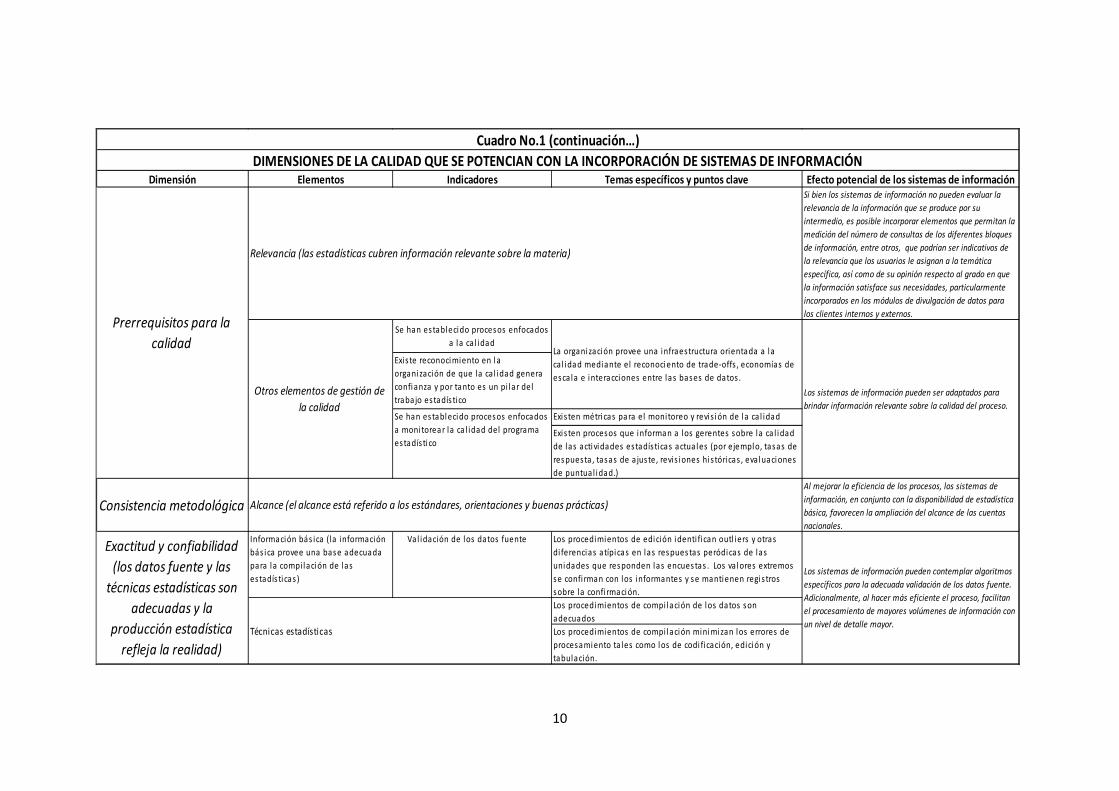

Dimensión Elementos Indicadores Temas específicos y puntos clave Efecto potencial de los sistemas de informaciónSi bien los sistemas de información no pueden evaluar la relevancia de la información que se produce por su intermedio, es posible incorporar elementos que permitan la medición del número de consultas de los diferentes bloques de información, entre otros, que podrían ser indicativos de la relevancia que los usuarios le asignan a la temática específica, así como de su opinión respecto al grado en que la información satisface sus necesidades, particularmente incorporados en los módulos de divulgación de datos para los clientes internos y externos.

Exis ten métricas para el monitoreo y revis ión de l a ca l idad

Exis ten procesos que informan a los gerentes sobre la ca l idad de las actividades estadís ti cas actuales (por ejemplo, tasas de respuesta , tasas de ajuste, revis iones históricas , evaluaciones de puntual idad.)

Consistencia metodológicaAl mejorar la eficiencia de los procesos, los sistemas de información, en conjunto con la disponibilidad de estadística básica, favorecen la ampliación del alcance de las cuentas nacionales.

Información bás ica (la información bás ica provee una base adecuada para l a compi lación de l as estadís ti cas )

Val idación de los datos fuente Los procedimientos de edición identi fican outl iers y otras diferencias atípicas en las respuestas peródicas de las unidades que responden l as encuestas . Los valores extremos se confirman con los informantes y se mantienen regis tros sobre la confirmación.Los procedimientos de compi lación de los datos son adecuadosLos procedimientos de compi lación minimizan los errores de procesamiento ta les como los de codi fi cación, edición y tabulación.

Los sistemas de información pueden contemplar algoritmos específicos para la adecuada validación de los datos fuente. Adicionalmente, al hacer más eficiente el proceso, facilitan el procesamiento de mayores volúmenes de información con un nivel de detalle mayor.

Prerrequisitos para la calidad

Cuadro No.1 (continuación…)DIMENSIONES DE LA CALIDAD QUE SE POTENCIAN CON LA INCORPORACIÓN DE SISTEMAS DE INFORMACIÓN

Exactitud y confiabilidad (los datos fuente y las técnicas estadísticas son

adecuadas y la producción estadística refleja la realidad)

Técnicas estadísticas

Se han establecido procesos enfocados a l a ca l idad

La organización provee una infraestructura orientada a la ca l idad mediante el reconociento de trade‐offs , economías de escala e interacciones entre la s bases de datos .

Los sistemas de información pueden ser adaptados para brindar información relevante sobre la calidad del proceso.

Exis te reconocimiento en l a organización de que la ca l idad genera confianza y por tanto es un pi lar del trabajo estadís ti co

Se han establecido procesos enfocados a monitorear la ca l idad del programa estadís ti co

Alcance (el alcance está referido a los estándares, orientaciones y buenas prácticas)

Relevancia (las estadísticas cubren información relevante sobre la materia)

Otros elementos de gestión de la calidad

10

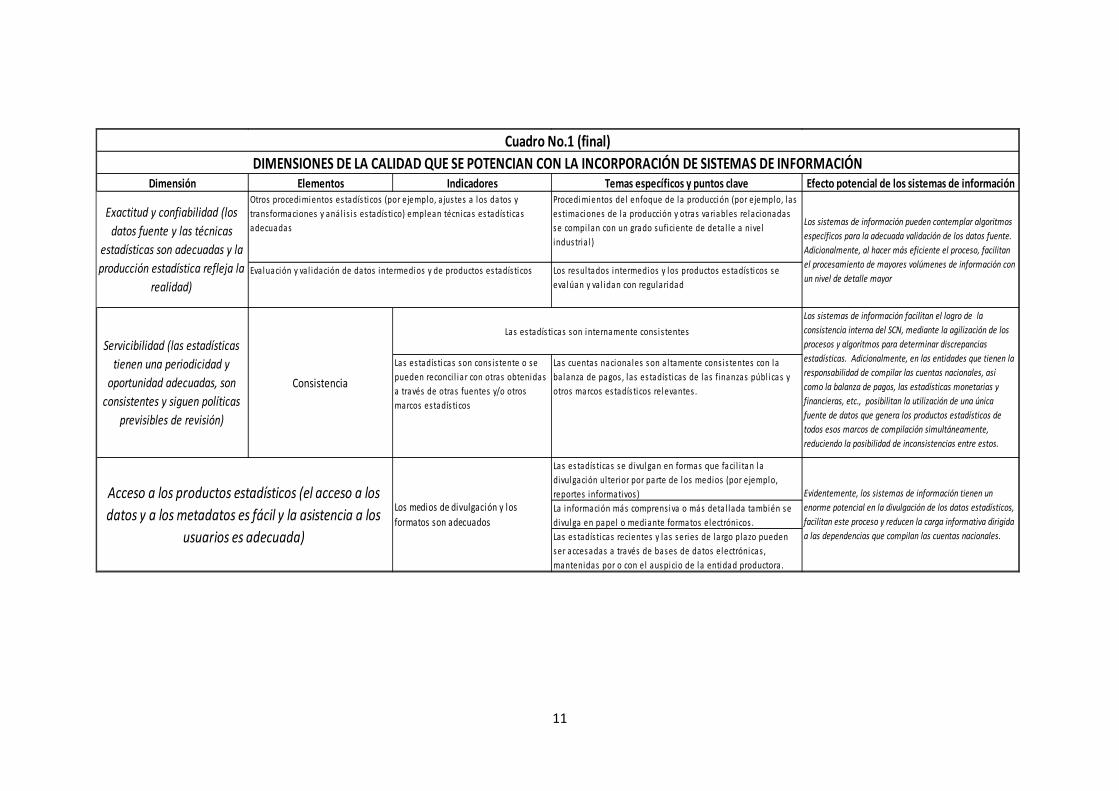

Dimensión Elementos Indicadores Temas específicos y puntos clave Efecto potencial de los sistemas de informaciónProcedimientos del enfoque de la producción (por ejemplo, las estimaciones de l a producción y otras variables relacionadas se compi lan con un grado suficiente de deta l le a nivel industria l )

Los resul tados intermedios y los productos estadís ti cos se evalúan y val idan con regularidad

Las estadísticas son cons is tente o se pueden reconci l ia r con otras obtenidas a través de otras fuentes y/o otros marcos estadís ti cos

Las cuentas nacionales son a ltamente cons is tentes con la balanza de pagos , las estadís ticas de las finanzas públ icas y otros marcos estadís ti cos relevantes .

Las estadís ticas se divulgan en formas que faci l i tan la divulgación ulterior por parte de los medios (por ejemplo, reportes informativos)La información más comprens iva o más deta l lada también se divulga en papel o mediante formatos electrónicos .Las estadís ticas recientes y las series de l argo plazo pueden ser accesadas a través de bases de datos electrónicas , mantenidas por o con el auspicio de l a entidad productora.

Los sistemas de información pueden contemplar algoritmos específicos para la adecuada validación de los datos fuente. Adicionalmente, al hacer más eficiente el proceso, facilitan el procesamiento de mayores volúmenes de información con un nivel de detalle mayor

Cuadro No.1 (final)DIMENSIONES DE LA CALIDAD QUE SE POTENCIAN CON LA INCORPORACIÓN DE SISTEMAS DE INFORMACIÓN

Acceso a los productos estadísticos (el acceso a los datos y a los metadatos es fácil y la asistencia a los

usuarios es adecuada)

Los medios de divulgación y los formatos son adecuados

Evidentemente, los sistemas de información tienen un enorme potencial en la divulgación de los datos estadísticos, facilitan este proceso y reducen la carga informativa dirigida a las dependencias que compilan las cuentas nacionales.

Exactitud y confiabilidad (los datos fuente y las técnicas

estadísticas son adecuadas y la producción estadística refleja la

realidad)

Otros procedimientos estadísticos (por ejemplo, ajustes a los datos y transformaciones y aná l i s is estadís tico) emplean técnicas estadís ticas adecuadas

Evaluación y val idación de datos intermedios y de productos estadís ti cos

Servicibilidad (las estadísticas tienen una periodicidad y oportunidad adecuadas, son consistentes y siguen políticas

previsibles de revisión)

Consistencia

Las estadís ti cas son internamente cons is tentes

Los sistemas de información facilitan el logro de la consistencia interna del SCN, mediante la agilización de los procesos y algoritmos para determinar discrepancias estadísticas. Adicionalmente, en las entidades que tienen la responsabilidad de compilar las cuentas nacionales, así como la balanza de pagos, las estadísticas monetarias y financieras, etc., posibilitan la utilización de una única fuente de datos que genera los productos estadísticos de todos esos marcos de compilación simultáneamente, reduciendo la posibilidad de inconsistencias entre estos.

11

3.1.1 Existencia de un mapa de procesos y un manual de procedimientos

En este sentido, un primer factor crítico identificable es la existencia de un mapa detallado de los procesos y de un manual de los procedimientos específicos que se utilizan para generar las cuentas nacionales.

Un mapa de los procesos de compilación permite discernir el flujo de la información: los procesos que suministran los datos básicos, los que los transforman, agregan, concilian y divulgan, así como las unidades administrativas encargadas de éstos. El manual de procedimientos detalla la forma particular en que se realizan las diferentes actividades de cada proceso.

Sucede a menudo, por ejemplo, que los procesos de acopio de información están atomizados y dispersos en diferentes áreas de la oficina compiladora. Una ilustración de este caso podría ser el proceso de generación de cifras de comercio exterior de bienes para su utilización en las cuentas nacionales. Sobre todo cuando la dependencia se organiza siguiendo un criterio funcional, con unidades específicas responsables de las cuentas de la agricultura, la manufactura, el comercio, etc., suele pasar que los datos de comercio exterior son acopiados, transformados e incorporados en las cuentas nacionales de manera fragmentada, duplicando procedimientos según la necesidad específica de cada una de las unidades administrativas involucradas, con una consecuente pérdida de eficiencia.

Un mapa detallado de los procesos y un manual de procedimientos permiten visualizar todas las entradas, los flujos intermedios—incluidos los puntos de control—y las salidas de un mismo tipo de información e identificar oportunidades para racionalizar y mejorar los procesos de generación de cifras. Siguiendo con el ejemplo de comercio exterior, un mapa de procesos y un manual de procedimientos pueden contribuir a diseñar un proceso nuevo que: a) integre todos los requerimientos de información (por ejemplo, valores a precios constantes calculados a partir de la deflación de los valores corrientes), b) resulte más susceptible a la automatización debido a una mejor especificación y estandarización de los componentes esenciales del proceso y, c) ofrezca mayores puntos de control en beneficio de la calidad de los datos y de la conciliación con otras estadísticas de síntesis, tales como la balanza de pagos, en el caso en que la entidad sea responsable de ésta y de las cuentas nacionales.4

Como corolario de lo anterior, si la oficina de cuentas nacionales no cuenta con un mapa de procesos y un manual de los procedimientos aplicados, resulta prácticamente imposible hacer una propuesta de sistema de información. Por lo tanto, la administración de este riesgo implicaría el diseño de una estrategia para documentar los procesos y procedimientos con el suficiente detalle y en formatos estandarizados que faciliten la visualización por vía electrónica de las interrelaciones entre los procesos. Esta estrategia podría implicar la necesidad de implementar sistemas de información gerenciales que permitan organizar y analizar toda la información disponible sobre procesos y procedimientos.

Contar con el mapa de procesos y el manual de procedimientos es relevante tanto en el caso en que la oficina compiladora desarrolle el sistema de información, como cuando lo contrata o adquiere

4 Aún en caso de que la entidad no sea responsable directa de otras estadísticas de síntesis, un mapa de procesos ayuda a coordinar y conciliar mejor las estadísticas producidas por todo el sistema estadístico nacional.

una aplicación en el mercado; en este último caso resulta indispensable conocer los procesos y procedimientos con el fin de adecuar el flujo de información existente a la solución informática que se adquirirá.

3.1.2 Adecuada integración y estandarización de los procesos en la estructura organizacional

La presencia de procesos no integrados, con limitada estandarización y ubicados en unidades administrativas diversas significa un riesgo para el desarrollo de sistemas de información, pues incrementa su complejidad y costo, además de que dificulta su gestión y propicia estructuras administrativas rígidas e ineficientes. Por lo tanto, la adecuada integración y estandarización de los procesos es uno de los fundamentos esenciales para el diseño de una estructura organizacional lógica, flexible y eficiente, que permita aprovechar al máximo las oportunidades de automatización del sistema de cuentas nacionales.

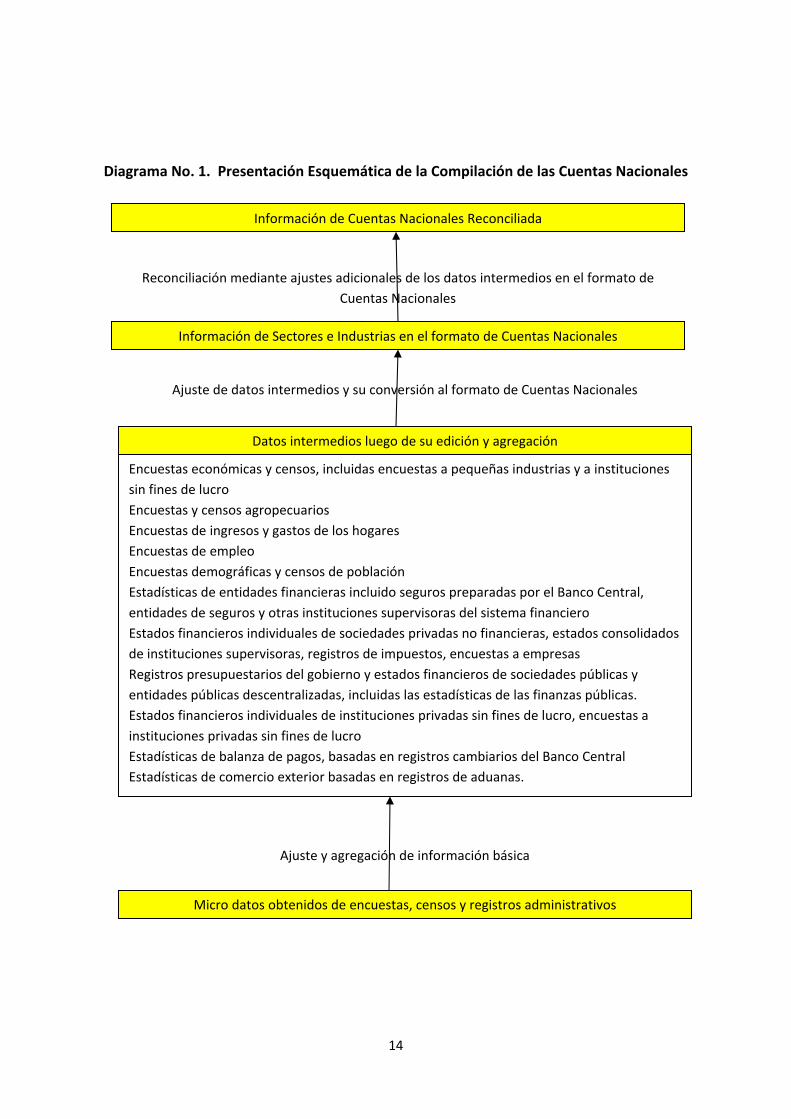

A la par con la arquitectura del Sistema de Cuentas Nacionales, la División de Estadísticas de Naciones Unidas (DENU) ha promovido un enfoque para la compilación de dichas cuentas siguiendo un esquema de cadena de valor (ver Diagrama 1). En este tipo de esquema las estructuras administrativas reflejan la forma en que fluye y se agrega valor a la información en el proceso.5

De la información que brinda el Diagrama 1, queda claro que los esfuerzos orientados a integrar procesos afines dentro de una misma unidad administrativa, fundamentados en los conceptos de especialización y estandarización, mitigan el riesgo enunciado más arriba. Por ejemplo, la integración de procesos destinados a la edición y agregación de datos básicos o a generar los datos intermedios en el formato de cuentas nacionales permite desarrollar y utilizar con mayor eficiencia herramientas especializadas de validación y agregación, favorece la estandarización de los procesos y, en consecuencia, reduce el costo de los componentes del sistema de información (desarrollo, operación y mantenimiento). Asimismo, dicha integración potencia la conectividad, es decir, la capacidad de enlazar diferentes sistemas y trabajos a través de redes, al tiempo que se facilita la gestión y la mejora continua de los procesos.

3.1.3 Disponibilidad de datos básicos

La carencia de información básica adecuada es probablemente el principal problema que enfrentan las oficinas compiladoras de cuentas nacionales. Con frecuencia, la falta de un acervo adecuado de datos fuente se debe a que la información básica utilizable por la dependencia compiladora: a) es pobre o demasiado agregada; b) no está disponible en un formato de base de datos estandarizado; c) es incompatible o carece de integridad, en ocasiones, como resultado de la falta de integración de los procesos a nivel de toda la organización. Este riesgo se acentúa cuando existen diversos sistemas de información dentro de una misma organización que no son compatibles entre sí ni permiten una comunicación o intercambio fluido de datos (es decir, carecen conectividad). Este problema también se presenta cuando se requiere acceder a información de otras entidades proveedoras de datos.

5 Ibid, página 51

13

Diagrama No. 1. Presentación Esquemática de la Compilación de las Cuentas Nacionales

Información de Cuentas Nacionales Reconciliada

Reconciliación mediante ajustes adicionales de los datos intermedios en el formato de Cuentas Nacionales

Información de Sectores e Industrias en el formato de Cuentas Nacionales

Ajuste de datos intermedios y su conversión al formato de Cuentas Nacionales

Encuestas económicas y censos, incluidas encuestas a pequeñas industrias y a instituciones sin fines de lucro Encuestas y censos agropecuarios Encuestas de ingresos y gastos de los hogares Encuestas de empleo Encuestas demográficas y censos de población Estadísticas de entidades financieras incluido seguros preparadas por el Banco Central, entidades de seguros y otras instituciones supervisoras del sistema financiero Estados financieros individuales de sociedades privadas no financieras, estados consolidados de instituciones supervisoras, registros de impuestos, encuestas a empresas Registros presupuestarios del gobierno y estados financieros de sociedades públicas y entidades públicas descentralizadas, incluidas las estadísticas de las finanzas públicas. Estados financieros individuales de instituciones privadas sin fines de lucro, encuestas a instituciones privadas sin fines de lucro Estadísticas de balanza de pagos, basadas en registros cambiarios del Banco Central Estadísticas de comercio exterior basadas en registros de aduanas.

Datos intermedios luego de su edición y agregación

Ajuste y agregación de información básica

Micro datos obtenidos de encuestas, censos y registros administrativos

14

Si la información disponible es pobre o muy agregada, poco se podrá hacer para resolver el problema en el corto plazo. Será necesario diseñar planes tácticos y estrategias específicas de mediano y largo plazo, que mitiguen este riesgo y favorezcan una mejora en esta área. En este sentido podrían diseñarse estrategias encaminadas a:

i) Fortalecer la relevancia de las cuentas nacionales como sistema de información para la toma de decisiones a nivel del Estado. Las acciones en esta área deben enfocarse a divulgar el alcance de las cuentas nacionales y promocionar su uso en entidades gubernamentales y organismos públicos de control. Asimismo, los esfuerzos de promoción deben enfatizar los elementos del sistema de cuentas nacionales que pueden contribuir al logro de los objetivos de esas instituciones. Este tipo de estrategias facilita la incorporación de los requerimientos de datos básicos para la elaboración de las cuentas nacionales en las diversas iniciativas impulsadas en diferentes niveles del Estado, tales como proyectos de gobierno digital.

ii) Ampliar las competencias jurídicas de la oficina compiladora en materia de acceso a registros administrativos. La inclusión de los requerimientos de cuentas nacionales pueden integrase a proyectos de ley o mediante convenios específicos con instituciones públicas. Como ejemplo se cita el caso de Costa Rica, en que la Ley de Administración Financiera y Presupuestos Públicos, que norma, entre otros aspectos, el tipo de información contable y presupuestaria que deben producir las entidades públicas, contempla una normativa específica que obliga a que esa información sea útil para la compilación de las cuentas nacionales. Como resultado de ello, los equipos de funcionarios públicos que han diseñado los sistemas de información generados en atención a las disposiciones de esta ley, han incluido representantes de la oficina de cuentas nacionales. Este tipo de tácticas requiere acuciosidad por parte de los contables nacionales en la búsqueda de oportunidades de acceso a más y mejores volúmenes de datos básicos, así como acciones para lograr apoyo político suficiente que logre posicionar mejor las cuentas nacionales dentro de la institucionalidad del país.

Si bien la insuficiente disponibilidad de estadísticas básicas limita el alcance de los sistemas de información en el corto o mediano plazo, esto no obsta para el logro de objetivos encauzados a insertar tecnologías de información en la ejecución de los procesos propios de compilación de las cuentas nacionales o en su divulgación. Estas funcionalidades del sistema deberán contemplar las mejoras paulatinas que se logren en materia de acopio de datos básicos.

La debilidad del aparato estadístico no debe ser un condicionante para el desarrollo de los sistemas

de información para cuentas nacionales—aunque sí podrían determinar su alcance—pues cuanto más se avance en la implementación del SCN, será más factible romper el círculo vicioso que muestran algunos países donde la inadecuada disponibilidad de datos básicos y otros recursos debilita la calidad de las estadísticas, lo que a su vez provoca una menor demanda de éstas por parte de los usuarios y finalmente mina las posibilidades de acceso a mayores volúmenes de datos y fuentes de información, recursos financieros, humanos y tecnológicos.

Las situaciones b) y c) mencionadas anteriormente y relativas a la poca disponibilidad de información en formato de base de datos y la reducida conectividad de los sistemas de información

15

dentro y fuera de la institución compiladora de las cuentas nacionales, suponen un riesgo importante, que debe ser administrado adecuadamente mediante planes de corto y mediano plazo, orientados a invertir en la integración de sistemas y coordinar, con los proveedores de datos más importantes, alianzas estratégicas que permitan acceder de la mejor forma a la información requerida.

3.2 Factores asociados a la cultura institucional: comunicaciones transparentes

Debido a que los SI condicionan en gran medida la forma en que el personal realiza sus actividades en la organización, su implementación genera riesgos relacionados con la cultura institucional. El ejemplo mencionado anteriormente, relativo a la reorganización de la estructura de la oficina compiladora en atención al flujo de información del proceso general de producción de las cuentas nacionales, permite ilustrar el caso. El tipo de organización acorde con el esquema de compilación propuesto por la División de Estadística de Naciones Unidas (Diagrama 1) requeriría un cambio de mentalidad de los compiladores de cuentas nacionales.

Hasta ahora, es común que la cultura de los funcionarios de cuentas nacionales esté vinculada con estructuras organizacionales en las que cada una de las unidades funcionales realiza la mayoría de las etapas de compilación que presenta el Diagrama 1. Así, por ejemplo, la unidad encargada de generar las cuentas y balances de la industria manufacturera o la agricultura, realiza procesos que parten desde el acopio y validación de microdatos, hasta su transformación y agregación en los formatos de cuentas nacionales requeridos en el COU.

La implementación de un sistema de información que siga de manera estricta el esquema de cadena de valor del Diagrama 1 podría implicar un cambio en esa cultura, ya que requeriría una estructura organizacional, cuya especialidad no es ya temática sino basada en el flujo de la información, es decir, con unidades administrativas enfocadas unas al acopio, validación, agregación y transformación de microdatos, otras, que agregan valor al producto de las anteriores, mediante procesos de ajuste de datos intermedios y su conversión al formato de Cuentas Nacionales y otras más, especializadas en la reconciliación general de toda la información compilada en los cuadros de síntesis macroeconómica. 6

Esta especialización basada en los procesos, así como el cambio de mentalidad requerido, frecuentemente plantea un riesgo de resistencia por parte de los funcionarios involucrados, ya que pueden generar un sentimiento de desvinculación del personal respecto al objetivo final de la compilación: la generación de las cuentas de las industrias y los sectores institucionales, así como la compilación de matrices, etc., que, en última instancia, podría ser visto por ellos como una pérdida de la relevancia de su participación en el proceso. Este tipo de riesgo es importante y debe administrarse o mitigarse. Una forma de lidiar con la resistencia al cambio es desarrollando una estrategia que asegure, entre otros elementos, comunicaciones transparentes que permitan a los

6La especialización de las unidades funcionales según las etapas del Diagrama 1 requiere que los funcionarios conozcan a profundidad la arquitectura del SCN de forma que pongan ese conocimiento a disposición de cada proceso para asegurar su calidad, también es necesario que adquieran nuevos conocimientos especializados en función de la etapa de compilación en que están inmersos, por ejemplo, técnicas de validación de datos, identificación de outliers en los micro datos y datos intermedios, etc.

16

funcionarios valorar el alcance de su participación en el proceso global de compilación de las cuentas nacionales.

3.3 Factores asociados con la estrategia y la gestión: calidad de la gestión Asociados a la calidad de la gestión destacan los siguientes riesgos perceptibles:

3.3.1 Carencia de planeación estratégica en la organización

La ausencia de planificación estratégica en la organización implica que la entidad no tiene una visión definida, por lo que resulta imposible conocer si los SI agregarán valor a la entidad en el largo plazo. En esta circunstancia tampoco existiría un plan estratégico de sistemas de información vinculado a una visión de futuro, ni metodologías institucionales de medición de logros. En consecuencia, el apoyo financiero al desarrollo de sistemas de información, la disponibilidad de recursos de otra índole, así como la prioridad que tiene la modernización de los sistemas de información para la administración resultan inciertos.

No obstante, aún en aquellos casos en que la institución a la que pertenece la dependencia encargada de compilar las cuentas nacionales no haya desarrollado una planificación estratégica, es posible que dicha dependencia sí cuente con una visión y objetivos estratégicos propios que le permitan orientar su actividad en el largo plazo. En esta situación, si bien existe el riesgo de desarticulación a nivel institucional, es posible mitigarlo buscando el apoyo y el compromiso gerencial para obtener una cantidad razonable de recursos. No obstante, debe tenerse presente que la ausencia de una visión y estrategia institucional constituye un riesgo latente que podría generar gran estrés para los proyectos de desarrollo de sistemas de información en el área de cuentas nacionales, ya que posiblemente el resto de las dependencias de la institución no orientarán sus actividades y proyectos al logro de objetivos comunes. La implementación de SI en el área de

cuentas nacionales se vería comprometida, por ejemplo, si esa desarticulación alcanzara áreas estratégicas como la generación de estadísticas básicas para las cuentas nacionales o la innovación en tecnologías de información.

3.3.2 Planificación estratégica deficiente

La planificación estratégica deficiente se refleja, principalmente, en la carencia o débil concordancia entre lo que planifica la organización y la planificación a nivel de informática; se presenta, por lo general, debido al limitado conocimiento que sobre la materia técnica tiene la alta gerencia en la institución; lo que impide visualizar la orientación tecnológica de su organización y establecer directrices claras para la gestión de las tecnologías de información. Esta situación se agrava cuando quien está a cargo de la gestión informática tampoco tiene un conocimiento razonable sobre el negocio que le permita comunicarse en forma efectiva con la alta gerencia.

En el caso específico de SI para la compilación de cuentas nacionales, el riesgo puede materializarse

con graves consecuencias, dando lugar a sistemas de información demasiado complejos y difíciles de operar, debido a que los encargados de la compilación de estas estadísticas no logran comunicar claramente el alcance de los procesos y el producto que se desea alcanzar o no se logra comprender hasta dónde la inserción de tecnologías de información puede resolver la problemática que enfrenta la oficina compiladora.

17

Una forma de mitigar este tipo de riesgo es adoptar una metodología clara para el desarrollo de sistemas de información complementada con técnicas de administración de proyectos, las cuales permiten acercar las visiones de compiladores e informáticos.

3.3.3 Falta de apoyo y compromiso gerencial.

Si no se cuenta con un patrocinador a nivel gerencial, que esté lo suficientemente comprometido para invertir el tiempo y el esfuerzo necesarios para guiar la implementación de sistemas de información, y que a la vez entienda los alcances y las limitantes de éstos, es posible que el desarrollo de SI estará destinado al fracaso, pues resultarían inciertos el apoyo financiero, la disponibilidad de recursos de otra índole, así como la prioridad que significa para la alta gerencia.

3.3.4 Sistema de información no vinculado a la estrategia institucional

Otro riesgo importante es que los SI pierdan relevancia en relación con el logro de la visión y los objetivos estratégicos de la organización. Debe existir un enlace claro y compartido por la gerencia, la oficina compiladora de las cuentas nacionales y el área de tecnologías de información, entre los objetivos de la entidad y los beneficios del sistema de información. Es decir, es necesario responder en forma contundente a la pregunta: “¿Cómo contribuye el SI propuesto al logro de la visión y los objetivos estratégicos de la entidad?” Lo anterior es indispensable para no perder el apoyo gerencial al proyecto.

3.3.5 Deficiente gestión del proceso de implementación de los SI

En algunos casos, este riesgo se concreta debido a la ausencia o deficiencia de una metodología para la implementación de sistemas. Normalmente, la implementación de un sistema de información está enmarcada en una estructura metodológica que implica el desarrollo de las siguientes fases:

i) Planificación; que incluye definición de requerimientos, estudios de factibilidad, diseño conceptual y detallado, análisis de riesgos, definición de aspectos de seguridad y vinculación del proyecto con la metodología de administración de proyectos.

ii) Desarrollo; que consiste en la construcción de la solución, para lo cual es necesario que el desarrollador cuente con la experticia necesaria, sea este interno o externo.

iii) Ejecución de pruebas; las cuales se diseñan desde la etapa en que se definen los requerimientos y en cuya ejecución participa personal clave.

iv) Implementación; cuando se pone en operación el sistema y se aplican prácticas como simulaciones, paralelos, etc., que le permitan a la organización tener garantía de la calidad del sistema.

v) Post‐Implementación; etapa posterior y final que constituye un seguimiento para determinar si el sistema satisface los requerimientos de la organización.

La inadecuada gestión de cualquiera de las fases, prácticas y técnicas mencionadas anteriormente, puede derivar en el fracaso del proyecto. Algunas de las causas más frecuentes de deficiencias en la gestión se desarrollan un poco más seguidamente:

18

• Requerimientos mal definidos, principalmente debido a una débil o tardía participación de los usuarios o porque éstos no conocen de manera suficiente los procesos de la compilación de cuentas nacionales vinculados al sistema por implementar.

Esta última circunstancia es particularmente importante. En algunas ocasiones se solicita a las unidades compiladoras de cuentas nacionales manifestar sus requerimientos de sistemas de información, sin que se realice un planteamiento conjunto de las necesidades de toda la oficina compiladora, de forma tal que el requerimiento resulta en una réplica de la manera en que los procesos se realizan en la actualidad en cada unidad administrativa. En razón de lo anterior, es imprescindible que el equipo encargado de elaborar los requerimientos tenga no sólo conocimiento de los procesos de compilación que desarrolla su área administrativa sino que posea además una visión del conjunto de procesos, a fin de que pueda identificar oportunidades de mejora en la implementación del SI.

En un plano más específico, los requerimientos mal definidos o no suficientemente detallados en el diseño del sistema de información podrían poner en riesgo elementos sutiles, pero indispensables para la calidad de las cuentas nacionales, como son: i) la necesidad de coherencia transversal y temporal de las series, ii) la existencia, en un mismo momento, de varias series para cada variable, ello como consecuencia del procedimiento de revisiones de los datos que realiza la oficina compiladora y, iii) el proceso de ajuste de los datos para lograr la conciliación de las cuentas.

De no considerar este tipo de aspectos en el diseño del sistema, se estará enfrentando una de las causas más comunes de fracaso de sistemas de información, como es la obtención de información ambigua, errónea, desglosada indebidamente o incompleta.

• Mal manejo del proyecto como tal. No se aplican las técnicas de administración de proyectos por lo que no se logra cumplir con la tríada de proyectos (tiempo, costo, alcance). Muchas entidades públicas han incorporado ese tipo de técnicas para el aseguramiento de la calidad de sus proyectos estratégicos, pero en algunos casos esto no ha sido suficiente para evitar fracasos. La metodología debe complementarse con el compromiso y la concientización de todos los involucrados de que el proyecto representa una verdadera oportunidad para lograr mejoras de amplio espectro. Fallas en este sentido denotan también una pobre gestión del proyecto. En razón de lo anterior, los contables nacionales que se designen como responsables directos de la implementación de SI, no sólo deben tener un amplio conocimiento de cuentas nacionales, sino también exhibir destrezas administrativas que les permitan gestionar proyectos con un alto grado de complejidad.

• Errores en el proceso de contratación, cuando se acuerda que un tercero se encargue de la implementación. Este tipo de problema se ve acompañado, con frecuencia, de la designación de una contraparte de la organización que no cuenta con las competencias necesarias (ni técnicas, ni organizacionales, ni jurídicas) para enfrentar al proveedor, proporcionarle los elementos necesarios para realizar su trabajo, y requerirle satisfacer sus obligaciones.

• Captura de la organización por parte del proveedor. No es raro ver acuerdos con proveedores que, prácticamente, obligan a la organización a incorporar términos contractuales poco favorables para el sistema de información, en virtud de que, de no hacerlo, la alternativa es no

19

contratar algo que no puede desarrollar la entidad con recursos internos, en un tiempo y costo razonables. Esta captura, muchas veces, se ve reflejada también en las etapas de post‐implementación en las cuales la organización se ve obligada a contratar el mantenimiento de la solución adoptada.

3.4 Factores asociados al recurso humano: involucramiento del usuario Los factores críticos de éxito en esta área, cuando no son considerados adecuadamente en la estrategia, derivan en riesgos que reducen la productividad y tienen consecuencias directas sobre el alcance, el tiempo y el costo de los SI. Para mitigar y administrar este tipo de riesgos es conveniente tomar las siguientes previsiones:

• Conformar un equipo interdisciplinario responsable del proyecto de sistema de información

El tamaño del equipo debe estar en función de la complejidad del proyecto. En el caso de cuentas nacionales, dada la complejidad del SCN, es probable que el número de personas involucradas sea relativamente grande. No obstante, el tamaño también depende del bagaje de conocimiento experto tanto de los funcionarios de cuentas nacionales como de los informáticos.

El conocimiento en el caso de los funcionarios de cuentas nacionales está relacionado con su experiencia en el proceso de compilación y la arquitectura del SCN, así como en las fuentes y procesos que se aplican en la compilación de estas estadísticas. Es imprescindible que para este tipo de proyecto se asignen los mejores recursos humanos de que disponga la entidad compiladora. Asimismo, habrá que tomar previsiones respecto a la forma en que se atenderán las funciones cotidianas en ausencia parcial o total de esos funcionarios, a fin de reducir el estrés que esta circunstancia podría acarrear a la producción de las cuentas nacionales.

En el caso de los informáticos, el conocimiento se refiere al dominio del analista sobre las herramientas de programación, plataforma operativa, motor de bases de datos, esquema de seguridad y cualquier otro aspecto que sea requerido para la implementación del sistema. Significa que se cuenta con los conocimientos suficientes para desarrollar la solución a lo interno de la entidad, para evaluar las propuestas que surjan de su contratación a terceros o para valorar el alcance de aplicaciones de software disponibles en el mercado.

Ambos grupos de funcionarios deberán desarrollar conocimientos en el campo técnico del otro, de manera que se facilite el proceso de comunicación y retroalimentación. En este sentido es importante que los funcionarios de cuentas nacionales adscritos al proyecto de implementación del SI, conozcan herramientas de administración de proyectos informáticos y elementos sobre las tecnologías que se utilizarán. En igual sentido, los informáticos deberán tener un conocimiento suficiente de los conceptos, definiciones y arquitectura del SCN.

• No añadir personal a un proyecto ya empezado.

Agregar personal a una implementación en marcha, implica que será necesario distraer tiempo del proyecto para que los nuevos integrantes reciban formación y aprendizaje. Esta

20

etapa podría resultar de larga duración, debido a la complejidad del sistema de información para cuentas nacionales y podría redundar en un encarecimiento importante del sistema.

3.5 Consideraciones finales sobre factores críticos de éxito y riesgos Como se mencionó en un apartado anterior, los riesgos deben ser identificados y analizados durante todo el proceso de implementación del SI. A la par de estas acciones, es imprescindible priorizar la importancia de cada uno de los riesgos reconocidos en función de la afectación potencial del resultado esperado, para luego diseñar y establecer estrategias tendentes a mitigar y administrar esos riesgos, según la prioridad establecida. Estas estrategias deben concretarse en acciones específicas y medibles, que permitan mantener el control del proyecto de implementación del SI en todo momento.

La complejidad de un sistema de información se determina por la confluencia de tres dimensiones de riesgo: el tamaño del SI, su grado de estructuración y la experiencia en tecnología de los encargados del proyecto.

El tamaño de un sistema de información en general se mide por el número de personal y de unidades administrativas involucrados, el tiempo que se debe destinar a su implementación, el costo y las complejidades tecnológicas que requiere. En este sentido, se puede afirmar que los proyectos de sistema de información de cuentas nacionales son proyectos muy grandes.

Por otra parte, se dice que un proyecto está estructurado cuando los usuarios saben exactamente lo que quieren y lo que debe hacer el sistema. No obstante que la arquitectura del SCN contiene una serie de elementos que garantizan el cierre contable de todos sus componentes, la compilación del marco central de cuentas nacionales implica establecer mecanismos adicionales que avalen la razonabilidad del cierre contable en sus dimensiones estructural y temporal, el manejo de valores múltiples para cada variable, así como dispositivos de validación, contraste y balance de micro datos y datos intermedios más sutiles que interrelacionen variables a niveles muy detallados, como aquellos requeridos para la compilación del COU, por ejemplo. Los requerimientos deben dejar muy claro cuántos de estos elementos deben estar incorporados en el SI, y de qué manera se logrará el arbitraje de los datos. En virtud de lo anterior, puede concluirse que el SI de cuentas nacionales exige un alto grado de estructuración.

Finalmente, la experiencia en el manejo de tecnología se refiere al grado de familiarización del equipo de proyecto con el software, hardware y aplicaciones que requiere el sistema; involucra además, acceso adecuado a capacitación y soporte en esas herramientas. Esta dimensión de riesgo del proyecto está en alguna medida relacionada con la especificación de requerimientos. En función de éstos, podría implicar la implementación de una solución compleja, que demande conectividad con sistemas de información dentro y fuera de la entidad, herramientas para el envío y transmisión de datos vía Internet, manejo de ajuste, gestión de metadatos, etc.

De todo lo anterior podría concluirse que la implantación de sistemas de información para cuentas nacionales es compleja, por lo que este tipo de proyectos podrían ser clasificados de alto riesgo. Esta es una apreciación que debe ser valorada adecuadamente en cada caso con instrumentos específicos.

21

Sin pretender profundizar sobre el tema, a manera de ilustración, es importante señalar que la literatura cita metodologías de evaluación de riesgos, que permiten integrar diversos tipos de riesgos para obtener métricas adecuadas del grado de exposición del sistema de información al momento de diseñar una estrategia para su implementación. El método se basa en la percepción de los miembros del equipo responsable de la implementación del SI.

Un primer subconjunto de riesgos se resume en el grado de estructuración del proceso, en el cual se evalúa la exposición inherente a la información disponible sobre procesos (alcance, documentación, etc.) con el dominio que tiene el usuario (en este caso el compilador de cuentas nacionales), sobre los procesos de compilación. La valoración se ubica en las categorías, bueno, aceptable, regular, deficiente y malo. Un grado de estructuración del proceso deficiente o malo tendrá consecuencias importantes para la implementación del sistema de información, ya que evidenciaría posiblemente la combinación de una elevada dificultad del proceso con un escaso dominio del usuario.

Un segundo subconjunto de riesgos se integra en el nivel de complejidad, el cual relaciona la experiencia con tecnología con el grado de estructuración. Evidentemente un sistema de información con una experiencia con tecnología y un grado de estructuración bueno, tendrá un nivel de complejidad bajo. Un tercer elemento de valoración del riesgo se denomina tamaño, este relaciona la cantidad de procesos con el grado de complejidad. La calificación que brinda el equipo a cada subconjunto se integra en un indicador general de riesgo, que resulta relevante para la toma de decisiones sobre el proyecto.

La apreciación de complejidad de los SI para cuentas nacionales implica que, eventualmente, en el proceso de implantación podrían verse afectados el tiempo destinado a su desarrollo, el alcance propio del sistema o el costo previsto. En razón de lo anterior, es conveniente llevar a cabo una planificación cuidadosa, que permita tomar previsiones sobre los riesgos potenciales y a la vez apoyarse en las fortalezas de la dependencia para administrar adecuadamente ese riesgo potencial.

4 Elementos de una estrategia informática en las oficinas encargadas de compilar las cuentas nacionales

La presente sección analiza los principales elementos que debería incorporar un plan estratégico de sistemas de información en la compilación de las cuentas nacionales. Preferiblemente, este tipo de plan debería estar vinculado a un plan estratégico general de la institución a la que pertenece la oficina compiladora, con el fin de que la orientación de la estrategia de SI esté totalmente integrada con la visión y objetivos estratégicos que hayan sido definidos para la organización como un todo, es decir, para que sea posible conocer el grado en que el SI contribuye al logro de los resultados de largo plazo deseados por la institución. Sin embargo, aun cuando la institución no cuente con una planificación estratégica, siempre es posible elaborar elementos de esta herramienta gerencial para aplicarlos a la situación de la oficina compiladora de las cuentas nacionales.

4.1 Planes y proyectos estratégicos de sistemas de información Antes de profundizar en el tema, es conveniente repasar brevemente algunos tópicos relativos a la planeación estratégica con el fin de ubicar los planes y proyectos estratégicos de sistemas información en la planificación estratégica de la organización. La presentación del tema en esta sección es de carácter conceptual, mientras que el apartado 4.2 se enfoca en el caso específico de

22

las oficinas compiladoras de cuentas nacionales y los proyectos de SI que éstas podrían implementar.

4.1.1 Planeación y planes estratégicos

La planeación estratégica es un proceso orientado hacia el futuro en el que se evalúan y establecen objetivos y estrategias concretas de largo plazo con el fin de definir una senda explícita entre el presente y la visión de futuro. Este proceso se fundamenta en la consideración cuidadosa de las capacidades de la organización y de su entorno, y conduce a la toma de decisiones sobre reasignación de recursos. Se trata de un esfuerzo disciplinado dirigido a producir decisiones y acciones fundamentales que guíen el quehacer cotidiano de la organización en el largo plazo. En términos sencillos la planificación estratégica responde cuatro preguntas básicas: “¿Dónde estamos?”, “¿dónde queremos estar?”, “¿cómo llegamos ahí?” y “¿cómo medimos nuestro progreso?”

La planeación estratégica está integrada con conceptos de calidad, por lo que es un vehículo para el logro de objetivos dentro de un esquema de mejoramiento continuo. Es un enfoque sistemático para identificar problemas y oportunidades e incluye elementos fundamentales como: producción de servicios o bienes orientados al usuario, énfasis en el compromiso de los empleados y en el trabajo en equipo; empleo de métricas para evaluar el avance; enfoque en resultados; acopio y análisis de información; apoyo a la gestión basada en hechos; y gestión y asignación de recursos eficientes y efectivas.

Un plan estratégico es la guía práctica en la que se materializa la planeación estratégica. Está orientado a la acción, y se fundamenta en el examen de factores internos y externos a la organización. Establece los lineamientos que guían el establecimiento de objetivos y la reasignación de recursos, orientándolos al logro de resultados relevantes a través del tiempo. En él se establece claramente la misión y visión de la organización, se identifica un conjunto de objetivos y metas y se formulan estrategias clave para atender los factores esenciales del éxito de la organización. Las estrategias clave indican además las acciones más importantes por realizar y que permitirán que la organización logre su visión y reposicionamiento. El plan estratégico debe contemplar la reingeniería de los procesos de la organización, la cual comprende la búsqueda e implementación de cambios radicales en los procesos, que resulten en cambios dramáticos en la eficiencia e incrementos en la oportunidad y en general, en la calidad del servicio o producto ofrecido a los usuarios.

El proceso de planificación estratégica sigue los siguientes pasos:

Respecto a la pregunta ¿Dónde estamos ahora?

• Diagnóstico del entorno mediante la determinación de oportunidades y amenazas

• Diagnóstico de factores internos relativos a los componentes de toda organización (procesos, estructura, recurso humano, tecnología, gestión, información básica) para detectar fortalezas y debilidades.

• Establecimiento de la misión y principios.

Respecto a la pregunta ¿dónde queremos estar?

23

• Establecimiento de la visión y de los objetivos y metas estratégicos.

Respecto a la pregunta ¿cómo llegamos ahí?

• Planes estratégicos para el logro de los objetivos de largo plazo y metas en diversas áreas (incluyendo sistemas de información).

• Planes detallados de trabajo.

Respecto a la pregunta ¿cómo se mide el progreso?

• Métricas y metodologías para medir los resultados.

• Sistemas de monitoreo y control para brindar información sobre la gestión y le ejecución de planes estratégicos y planes detallados de trabajo.

4.1.2 Planes y proyectos estratégicos de sistemas de información

Un plan estratégico de sistemas de información tiene como objetivo definir un marco de referencia para el desarrollo de sistemas de información que responda a los objetivos estratégicos de la organización. Este marco de referencia consta de:

• Una descripción de la situación actual, que constituye el punto de partida del plan de sistemas de información. Dicha descripción incluye un análisis técnico de puntos fuertes y riesgos, así como el análisis de impacto en el logro de los objetivos de la organización.

• Un conjunto de modelos que constituya la arquitectura de información.

• Una propuesta de proyectos por desarrollar en los próximos años, así como la prioridad de realización de cada proyecto.

• Una propuesta de calendario para la ejecución de dichos proyectos.

• La evaluación de los recursos necesarios para los proyectos por desarrollar en el lapso de un año, con el objetivo de tenerlos en cuenta en los presupuestos.

• Un plan de seguimiento y cumplimiento de todo lo propuesto mediante mecanismos de evaluación adecuados.

La siguiente etapa a partir de la constitución del plan estratégico de sistemas de información es el establecimiento de proyectos estratégicos de sistemas de información, dentro de los que se puede catalogar los planes específicos para cuentas nacionales. Estos proyectos concretan las estrategias generales de la organización en materia de incorporación de tecnologías de información a los procesos.

Un proyecto estratégico de sistema de información en general cumple con los siguientes objetivos: a) automatizar los procesos operativos; b) proporcionar información de apoyo a la toma de decisiones y c) lograr ventajas competitivas a través de su implantación y uso, mediante el incremento en la eficiencia.

24

Este tipo de proyecto actúa sobre las cuatro actividades básicas de un sistema de información, a saber: i) acceso a la información de entrada (datos fuente), es decir, el proceso mediante el que el sistema toma los datos que requiere procesar, los cuales ingresan mediante interfaces de acceso a bases de datos, por medios manuales, etc.; ii) almacenamiento de información, mediante la cual el sistema resguarda información procesada para su utilización en etapas posteriores; iii) procesamiento de la información, que permite la transformación de los datos fuente en información que puede ser utilizada para su integración en otros procesos o para la toma de decisiones y, iv) divulgación de la información que es la capacidad de un SI de generar la información procesada o los datos de entrada.

La implementación de sistemas de información, que incluye tanto su desarrollo interno como su contratación a un tercero o la adquisición en el mercado de una solución informática, debe seguir una metodología estándar, aplicable a todos los proyectos propuestos en el plan estratégico de sistemas de información. Esta metodología contiene elementos para garantizar las mejores prácticas en la definición de objetivos, alcance, soluciones tecnológicas, control y seguimiento del proyecto. La metodología debe estar alineada con la estrategia definida por la organización en materia de SI y, en general, consta de los siguientes pasos:

• Informe de diagnóstico: Especifica los resultados de la valoración efectuada sobre la solicitud de desarrollo de un proyecto de sistema de información. Este documento debe contener:

i) Un análisis de la situación actual donde se describa la forma como el proceso se está realizando; ya sea con alguna herramienta tecnológica existente o de forma totalmente manual. En este análisis se debe hacer énfasis en la búsqueda de oportunidades para mejorar los procesos actuales, procurando que la adopción de nuevas tecnologías permita la realización de actividades de forma más eficiente y efectiva.

ii) La definición del alcance del proyecto, donde se establece de manera clara hasta dónde llegará el proyecto de SI. Esta definición incluye las expectativas comunes de todos los interesados y participantes del proyecto, las cuales constituyen una referencia obligada para el equipo responsable de ejecutar el proyecto con el fin de mantenerlo enfocado. Si se determina que no es factible lograr alguna de las expectativas, se deben realizar las modificaciones pertinentes a la definición del alcance del proyecto, sin descartar la posibilidad de cancelarlo, en caso de que fuese inviable lograr los alcances esperados.

iii) La definición de los objetivos generales y específicos esperados con el sistema o la solución tecnológica propuesta. Este apartado se refiere al nivel de desempeño que se debe lograr para satisfacer una necesidad determinada.

iv) Un análisis de los riesgos asociados con el proyecto, incluyendo: (1) que el proyecto no esté alineado con la Estrategia Institucional; (2) que el proyecto no cuente con un patrocinador comprometido; (3) que no se tenga el recurso humano necesario y calificado para el desarrollo del proyecto; (4) que el recurso humano asignado al proyecto no disponga del tiempo requerido para el mismo; (5) que no se tenga el presupuesto necesario para la ejecución del proyecto; (6) que no se cuente con la infraestructura tecnológica (interna y externa) apropiada para la puesta en operación de la solución tecnológica; (7) que el personal no tenga la suficiente capacitación para

25

utilizar las herramientas tecnológicas contempladas en el proyecto; (8) que los objetivos y alcances del proyecto puedan ser modificados; (9) que no se tenga la estructura administrativa (interna y externa) adecuada para soportar la operación de la solución tecnológica.

• Identificación de estrategias de solución y su factibilidad. En este paso es necesario determinar y explicar las diferentes estrategias de solución para la construcción de la solución tecnológica posibles identificadas en función del alcance definido del proyecto y de un análisis de factibilidad económica, operativa y técnica. Cuando existen dos o más estrategias de solución es necesario un estudio comparativo de las ventajas y desventajas de las soluciones alternativas. Los elementos por incluir en el estudio se refieren al costo/beneficio, la factibilidad operativa, técnica, económica y legal, los riesgos asociados y la complejidad técnica en el desarrollo y en la implementación.

• Recomendación y selección de una estrategia de solución. Esto incluye la selección de una de las opciones recomendadas, la posposición del proyecto o su cancelación.

• Planeación. Este paso tiene por objetivo especificar en detalle las diferentes actividades por realizar y reflejarlas en un plan de trabajo. Incluye el análisis de los objetivos y los alcances del proyecto, la identificación de los recursos requeridos y el establecimiento de un cronograma de proyecto.

• Ejecución. En esta etapa se desarrolla el plan elaborado en la etapa anterior.

• Control. el control no es una etapa separada, es una acción que siempre está presente durante el desarrollo del proyecto. Su fin primordial es detectar desviaciones del plan de ejecución en forma oportuna, de manera que permita tomar acciones correctivas y preventivas

• Conclusión. En ella se debe revisar el cumplimiento de las metas iniciales a efectos de realizar el cierre del proyecto, incluye actividades como: enterar a los patrocinadores sobre los resultados del proyecto; entrega de productos con su respectiva aprobación; liberar los recursos que aún estén asignados al proyecto; documentar los procesos finales.

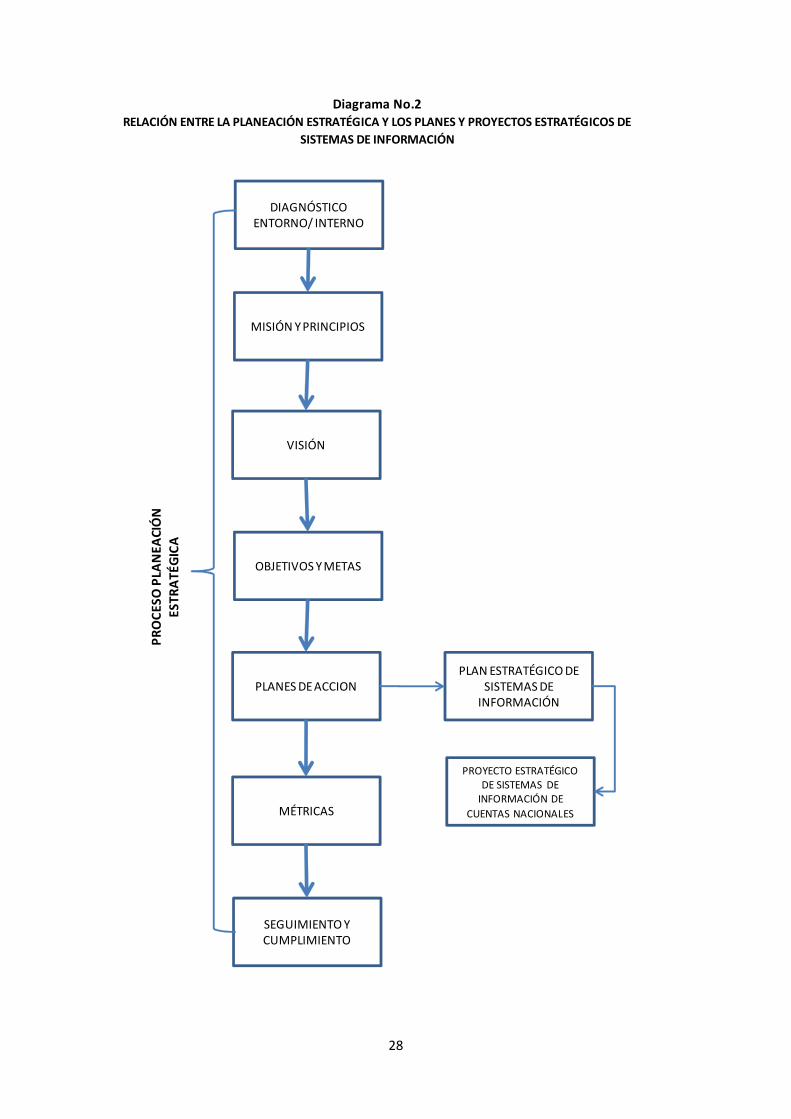

4.1.3 Vinculación entre la planeación estratégica y los planes y proyectos estratégicos de sistemas de información

El Diagrama 2 muestra la forma en que se relaciona la planeación estratégica institucional con los planes y proyectos estratégicos de sistemas de información.

El proceso de planeación estratégica y la elaboración de planes y proyectos estratégicos de sistemas de información tienen en común el diagnóstico de la situación actual, que en la planeación estratégica se fundamenta en el análisis FODA (fortalezas, oportunidades, debilidades y amenazas) y en los planes y proyectos se transforma en un diagnóstico de la situación actual, el cual se circunscribe a los elementos del entorno que afectan específicamente al proyecto en cuestión y a los elementos internos, entre ellos los procesos y unidades administrativas que se verán afectados por el plan o proyecto estratégico de SI. Por su parte, los planes estratégicos de SI enuncian una visión en términos de la situación deseada en el mediano o largo plazo, mientras que los proyectos estratégicos la sustituyen por el establecimiento del objetivo, el alcance y las limitaciones de ese

26