Embed Size (px)

Citation preview

Panorama e perspectivas da comercialização de energia elétrica

17/02/2016

VII Conferência do Setor Elétrico – Brazil

Roberto CastroConselheiro de Administração

Agenda

Condições de Mercado para 2016

Comercialização de Energia Elétrica

Evolução do Mercado

Comercialização de Energia Elétrica

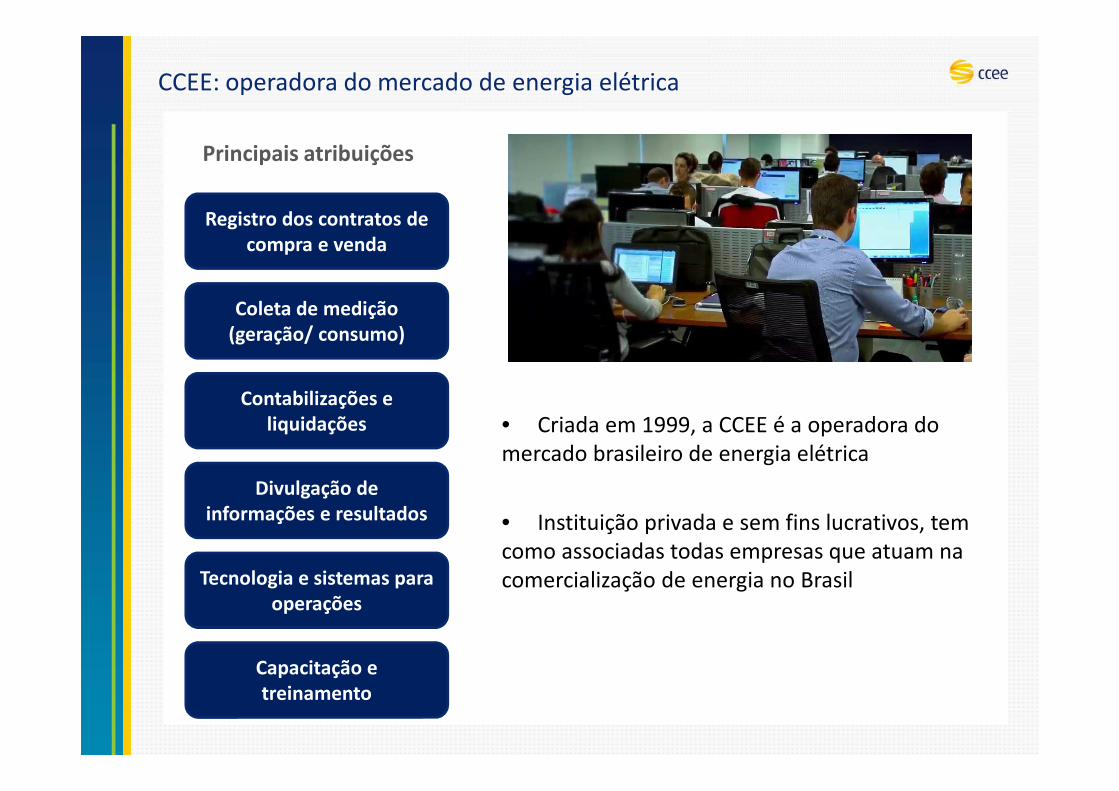

CCEE: operadora do mercado de energia elétrica

Contabilizações e liquidações

Tecnologia e sistemas para operações

Divulgação de informações e resultados

Capacitação e treinamento

Registro dos contratos de compra e venda

Coleta de medição (geração/ consumo)

Principais atribuições

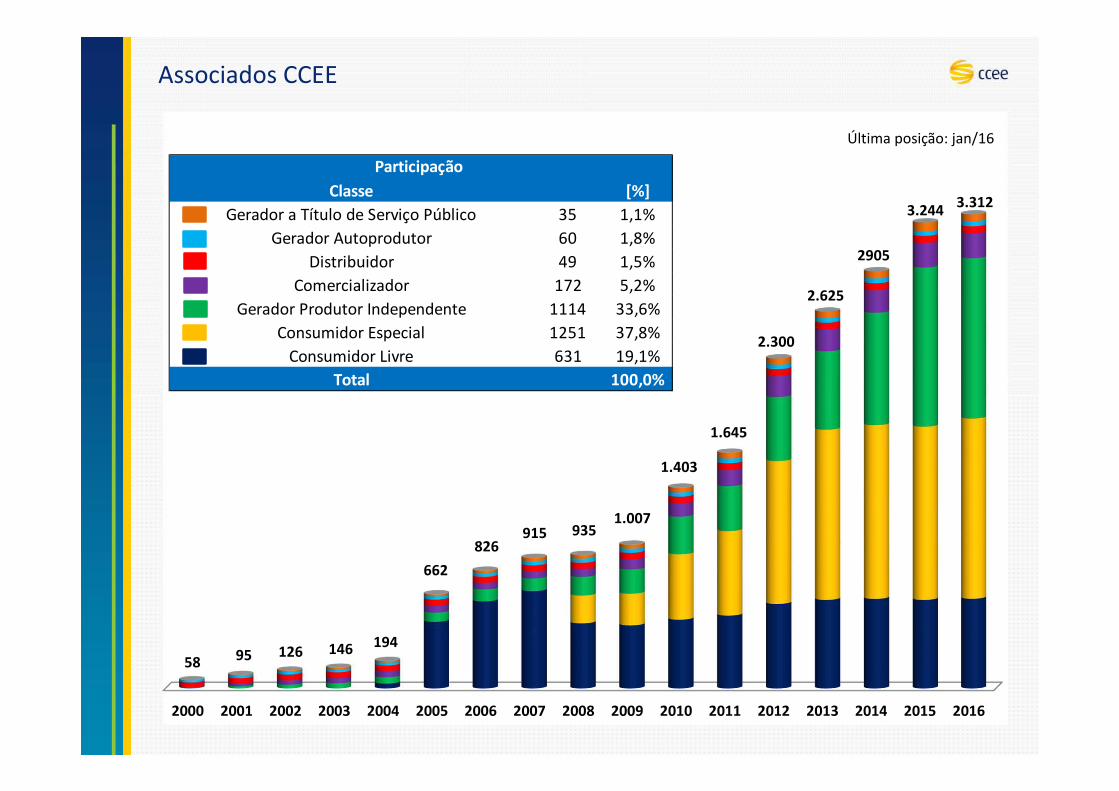

• Criada em 1999, a CCEE é a operadora do mercado brasileiro de energia elétrica

• Instituição privada e sem fins lucrativos, tem como associadas todas empresas que atuam na comercialização de energia no Brasil

Associados CCEE

Última posição: jan/16

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

58 95 126 146 194

662

826915 935

1.007

1.403

1.645

2.300

2.625

2905

3.2443.312

Classe [%]

Gerador a Título de Serviço Público 35 1,1%

Gerador Autoprodutor 60 1,8%

Distribuidor 49 1,5%

Comercializador 172 5,2%

Gerador Produtor Independente 1114 33,6%

Consumidor Especial 1251 37,8%

Consumidor Livre 631 19,1%

Total 100,0%

Participação

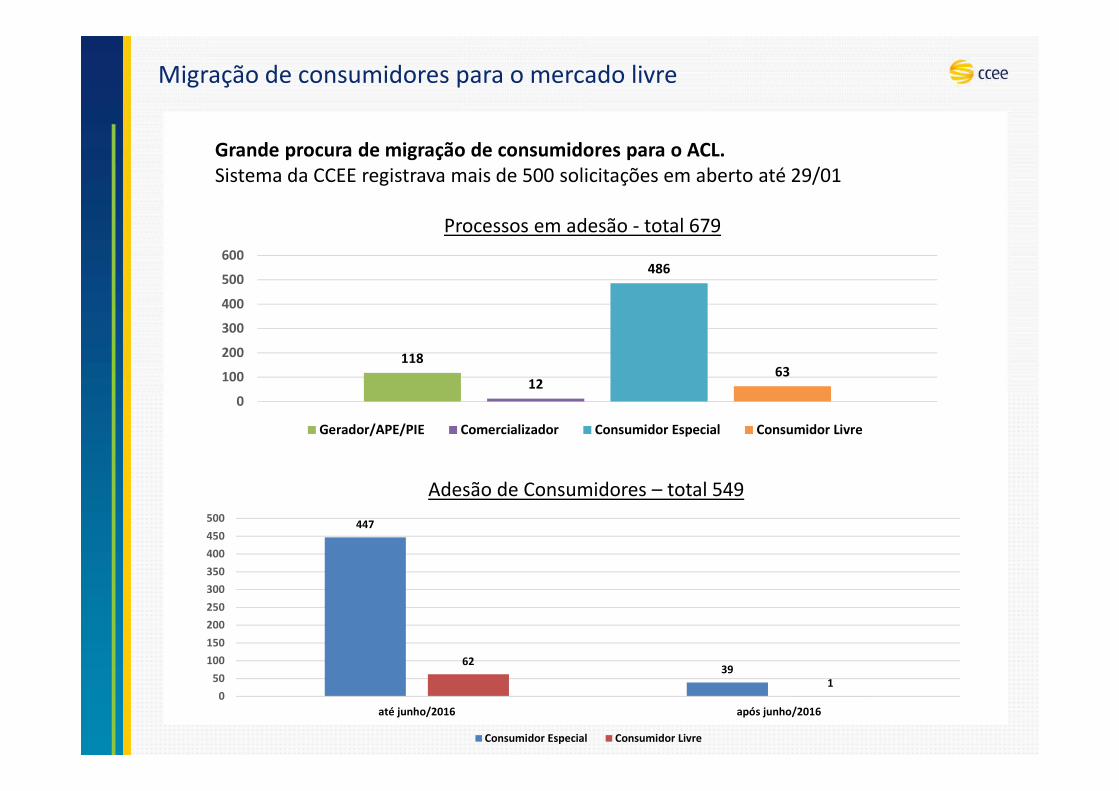

Migração de consumidores para o mercado livre

118

12

486

63

0

100

200

300

400

500

600

Processos em adesão - total 679

Gerador/APE/PIE Comercializador Consumidor Especial Consumidor Livre

447

3962

10

50

100

150

200

250

300

350

400

450

500

até junho/2016 após junho/2016

Adesão de Consumidores – total 549

Consumidor Especial Consumidor Livre

Grande procura de migração de consumidores para o ACL. Sistema da CCEE registrava mais de 500 solicitações em aberto até 29/01

Operação do mercado

Gestão da Conta-ACR

R$ 21,7 bilhões captados junto a instituições financeiras

Gestão da Conta Bandeiras

R$ 2,16 bilhões movimentados em 2015

Valores contabilizados em 2015

R$ 30,5 bilhões

R$ 2,6bilhões

R$ 2,1 bilhões

R$ 354,8 milhões

R$ 2,5 bilhões

Operação de sete leilões de energia

4.425 MW médios e R$ 119,6 bilhões em contratos

em 2015

*

R$ 38 bilhões

* Receita d

e vend

a paga ao

s gerado

res

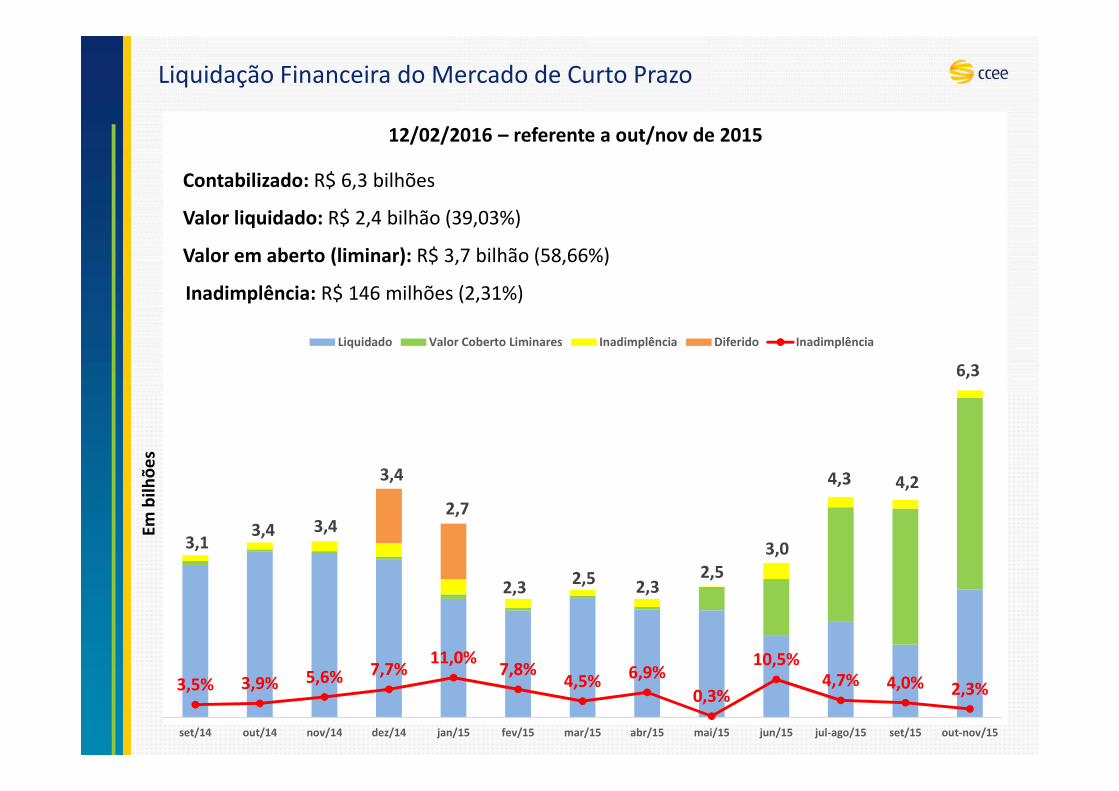

Liquidação Financeira do Mercado de Curto Prazo

12/02/2016 – referente a out/nov de 2015

Contabilizado: R$ 6,3 bilhões

Valor liquidado: R$ 2,4 bilhão (39,03%)

Valor em aberto (liminar): R$ 3,7 bilhão (58,66%)

Inadimplência: R$ 146 milhões (2,31%)

3,1 3,4 3,4

3,4

2,7

2,3 2,5 2,3 2,5

3,0

4,3 4,2

6,3

3,5% 3,9% 5,6% 7,7%11,0%

7,8%4,5% 6,9%

0,3%

10,5%4,7% 4,0% 2,3%

set/14 out/14 nov/14 dez/14 jan/15 fev/15 mar/15 abr/15 mai/15 jun/15 jul-ago/15 set/15 out-nov/15

Liquidado Valor Coberto Liminares Inadimplência Diferido Inadimplência

Em b

ilhõ

es

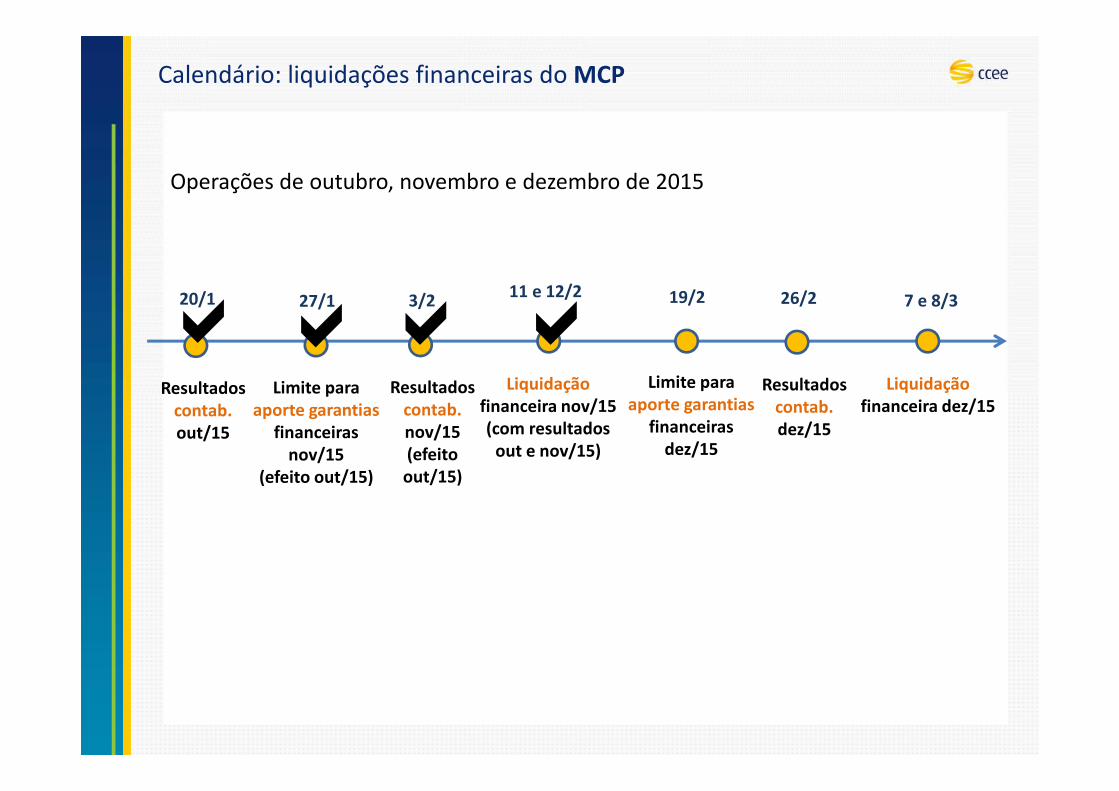

Calendário: liquidações financeiras do MCP

Resultadoscontab.out/15

20/1 27/1

Limite para aporte garantias

financeiras nov/15

(efeito out/15)

Resultadoscontab.nov/15(efeito out/15)

3/2 11 e 12/2

Liquidação financeira nov/15 (com resultados

out e nov/15)

19/2

Limite para aporte garantias

financeiras dez/15

7 e 8/3

Liquidação financeira dez/15

Resultadoscontab.dez/15

26/2

Operações de outubro, novembro e dezembro de 2015

� �� �

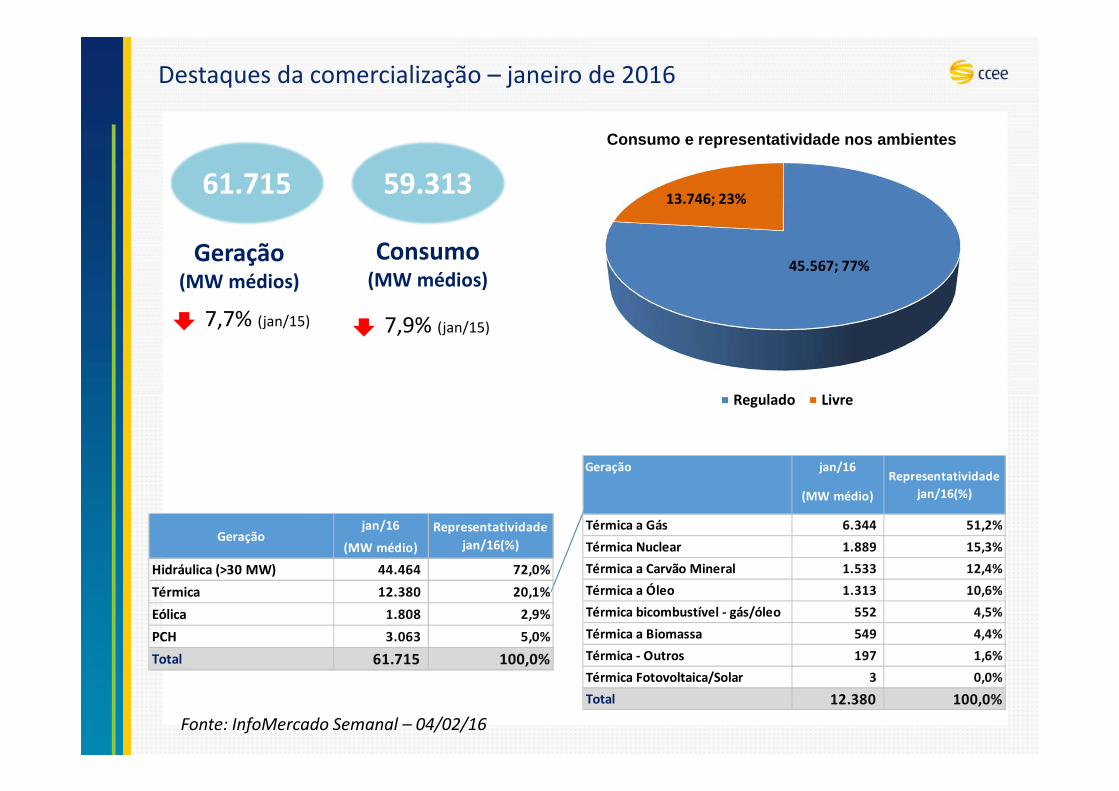

Destaques da comercialização – janeiro de 2016

61.715

Geração (MW médios)

59.313

Consumo(MW médios)

7,7% (jan/15) 7,9% (jan/15)

Geração jan/16

(MW médio)

Térmica a Gás 6.344 51,2%

Térmica Nuclear 1.889 15,3%

Térmica a Carvão Mineral 1.533 12,4%

Térmica a Óleo 1.313 10,6%

Térmica bicombustível - gás/óleo 552 4,5%

Térmica a Biomassa 549 4,4%

Térmica - Outros 197 1,6%

Térmica Fotovoltaica/Solar 3 0,0%

Total 12.380 100,0%

Representatividade

jan/16(%)

jan/16

(MW médio)

Hidráulica (>30 MW) 44.464 72,0%

Térmica 12.380 20,1%

Eólica 1.808 2,9%

PCH 3.063 5,0%

Total 61.715 100,0%

Representatividade

jan/16(%)Geração

45.567; 77%

13.746; 23%

Consumo e representatividade nos ambientes

Regulado Livre

Fonte: InfoMercado Semanal – 04/02/16

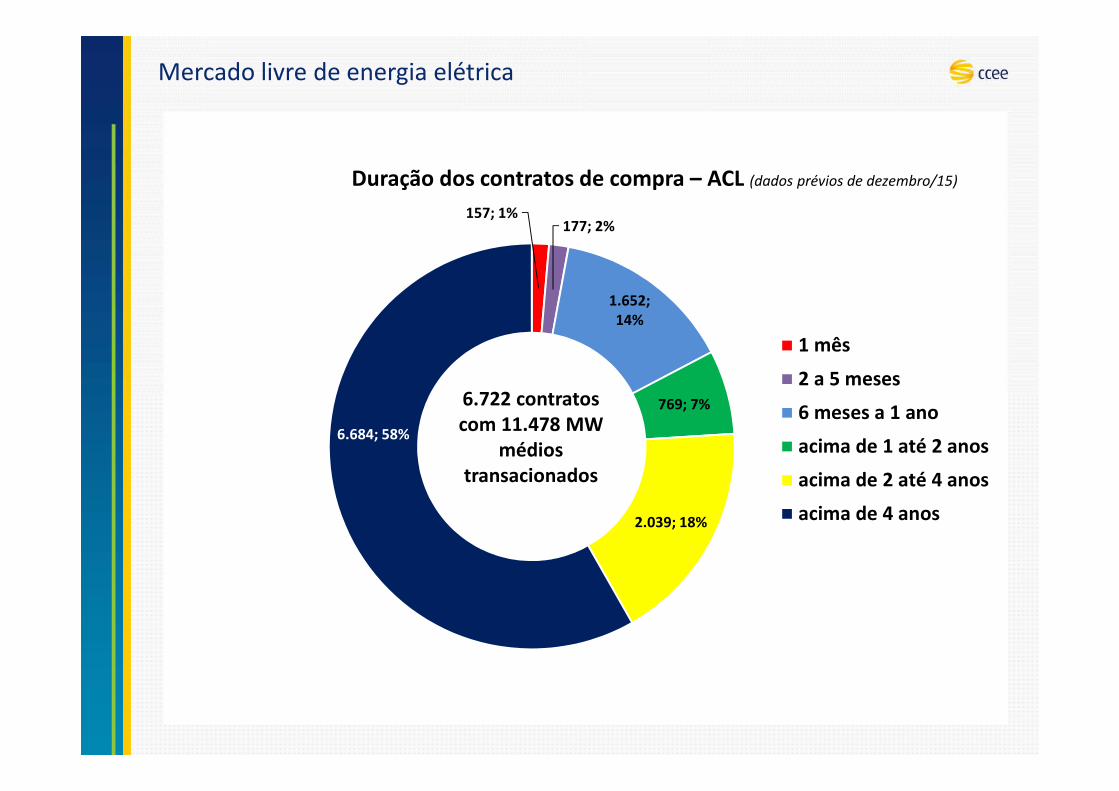

Mercado livre de energia elétrica

157; 1%177; 2%

1.652; 14%

769; 7%

2.039; 18%

6.684; 58%

Duração dos contratos de compra – ACL (dados prévios de dezembro/15)

1 mês

2 a 5 meses

6 meses a 1 ano

acima de 1 até 2 anos

acima de 2 até 4 anos

acima de 4 anos

6.722 contratos com 11.478 MW

médios transacionados

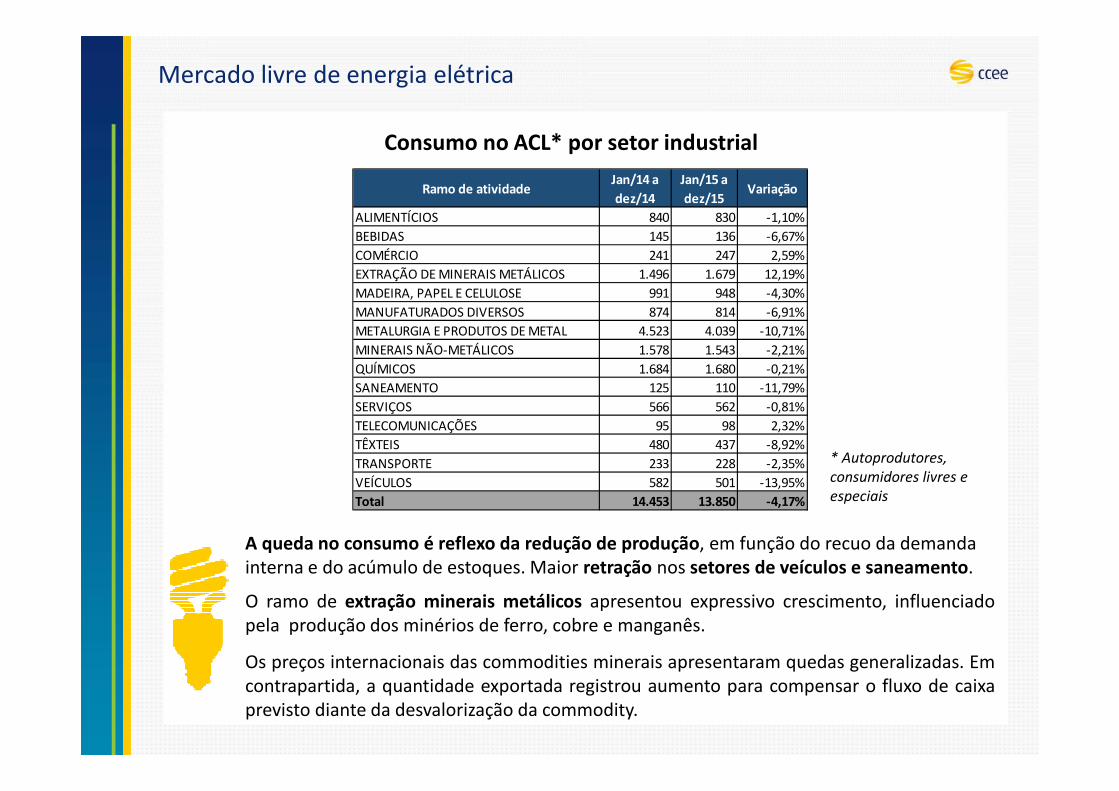

Consumo no ACL* por setor industrial

Mercado livre de energia elétrica

A queda no consumo é reflexo da redução de produção, em função do recuo da demanda interna e do acúmulo de estoques. Maior retração nos setores de veículos e saneamento.

O ramo de extração minerais metálicos apresentou expressivo crescimento, influenciadopela produção dos minérios de ferro, cobre e manganês.

Os preços internacionais das commodities minerais apresentaram quedas generalizadas. Emcontrapartida, a quantidade exportada registrou aumento para compensar o fluxo de caixaprevisto diante da desvalorização da commodity.

* Autoprodutores,

consumidores livres e

especiais

Ramo de atividadeJan/14 a

dez/14

Jan/15 a

dez/15Variação

ALIMENTÍCIOS 840 830 -1,10%

BEBIDAS 145 136 -6,67%

COMÉRCIO 241 247 2,59%

EXTRAÇÃO DE MINERAIS METÁLICOS 1.496 1.679 12,19%

MADEIRA, PAPEL E CELULOSE 991 948 -4,30%

MANUFATURADOS DIVERSOS 874 814 -6,91%

METALURGIA E PRODUTOS DE METAL 4.523 4.039 -10,71%

MINERAIS NÃO-METÁLICOS 1.578 1.543 -2,21%

QUÍMICOS 1.684 1.680 -0,21%

SANEAMENTO 125 110 -11,79%

SERVIÇOS 566 562 -0,81%

TELECOMUNICAÇÕES 95 98 2,32%

TÊXTEIS 480 437 -8,92%

TRANSPORTE 233 228 -2,35%

VEÍCULOS 582 501 -13,95%

Total 14.453 13.850 -4,17%

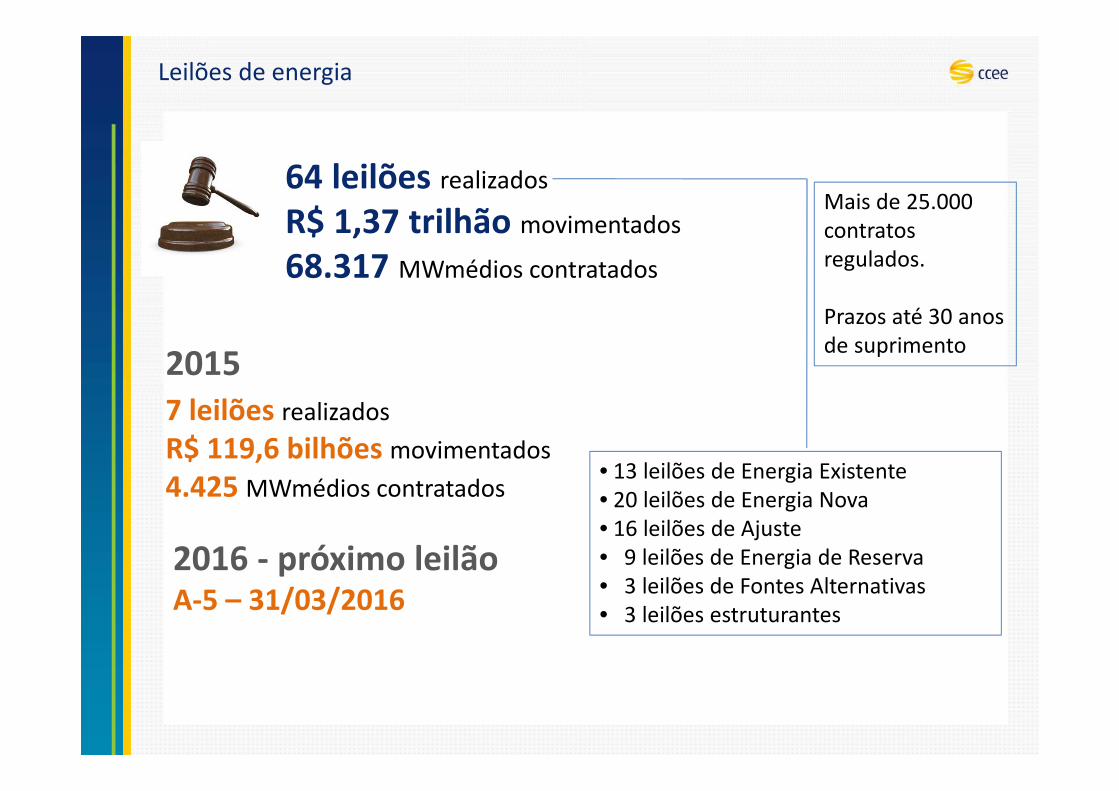

64 leilões realizados

R$ 1,37 trilhão movimentados

68.317 MWmédios contratados

20157 leilões realizados

R$ 119,6 bilhões movimentados

4.425 MWmédios contratados• 13 leilões de Energia Existente • 20 leilões de Energia Nova• 16 leilões de Ajuste• 9 leilões de Energia de Reserva• 3 leilões de Fontes Alternativas• 3 leilões estruturantes

Mais de 25.000 contratos regulados.

Prazos até 30 anos de suprimento

Leilões de energia

2016 - próximo leilãoA-5 – 31/03/2016

A CCEE também divulga boletins com dados e resultados das operações do mercado de energia elétrica no Brasil

Informações ao mercado

Condições de mercado para 2016

Contratação de consumidores livres e especiais:

� Preços da energia convencional em declínio

� Os preços devem cair ao longo do ano. Fatores:

� Melhora das condições hidrológicas

� Retração do consumo

� Aumento da disponibilidade de lastro no ACL

Projeção para o ACL

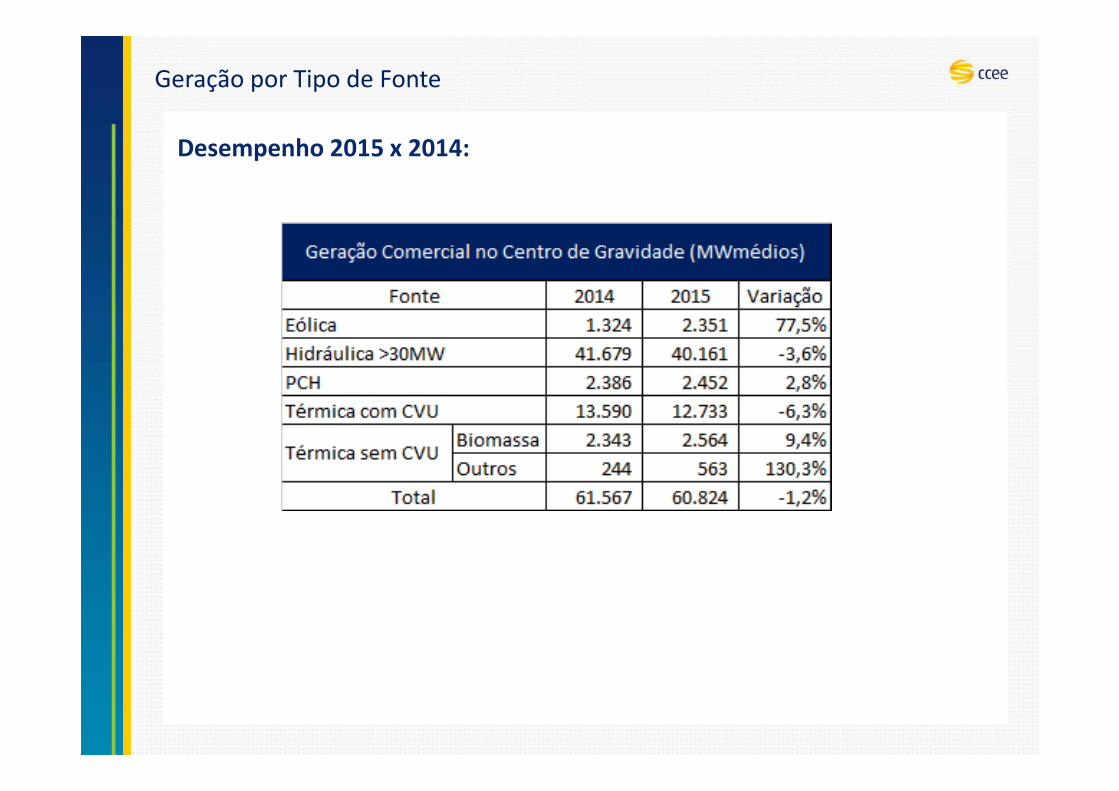

Geração por Tipo de Fonte

Desempenho 2015 x 2014:

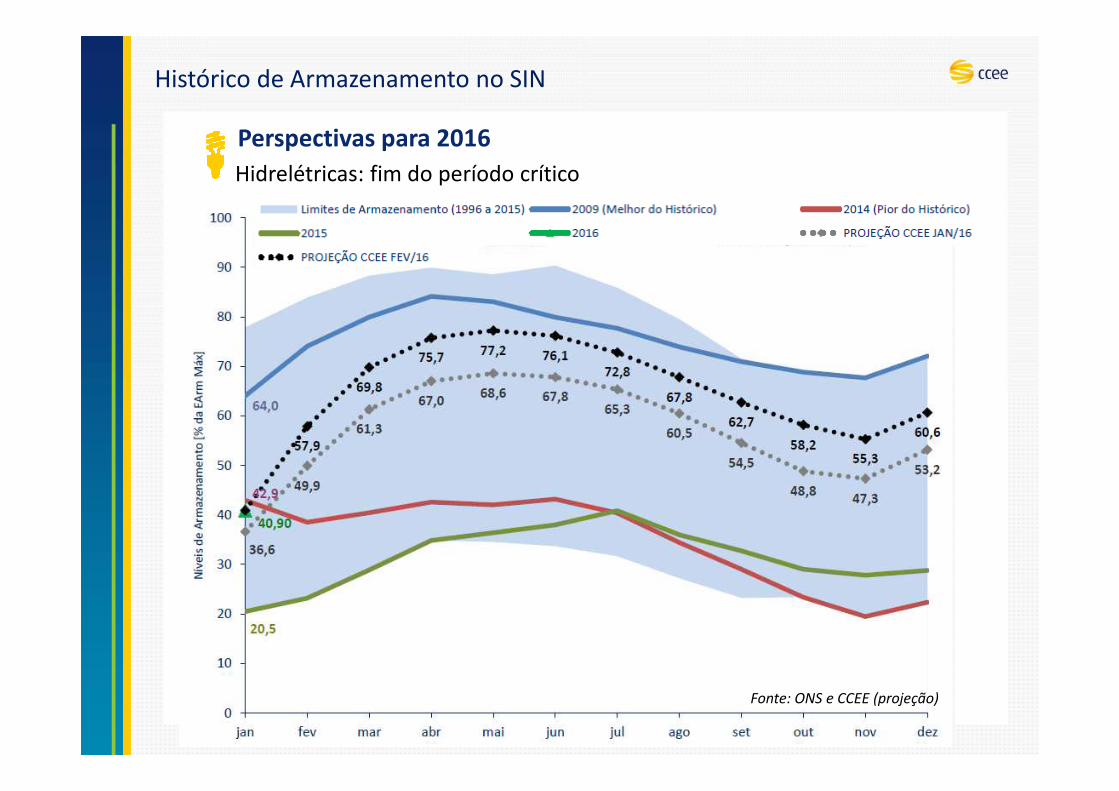

Perspectivas para 2016

Histórico de Armazenamento no SIN

Hidrelétricas: fim do período crítico

Fonte: ONS e CCEE (projeção)

1 0 0 0 13 21

13 10 6 7 3 0 0 0

30

30

30

30

30

30

30

30

30

30

30

30

30

30

378

1.55

01.

240

1.07

589

320

250

071

072

975

61

.035

623

1.0

611.

731

1.15

99

4345

936

920

314

5 227

204

186

111

2837

882

382

382

380

72

0750

371

07

29 732 805

601

388

388

388

388

387

369

206

145 22

72

041

8611

136

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4n

ov/

14

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5n

ov/

15

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6n

ov/

16

dez

/16

jan

/17

fev/

17

mar

/17

R$

/MW

h

Projeção do PLD - S

1 0 0 0 13 21

13 10 6 7 3 0 0 0

30

30

30

30

30

30

30

30

30

30

30

30

30

30

378

1.55

01.

240

1.07

589

341

3 593 71

072

9 802

1.0

3562

31

.061

1.7

311.

159

943

459

369

240

145 22

721

220

311

62

8378

823

823

823

807

413 59

3 710

729 77

78

0560

138

838

838

838

83

8736

924

01

45 227

212

203

116

36

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4n

ov/

14

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5n

ov/

15

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6n

ov/

16

dez

/16

jan

/17

fev/

17

mar

/17

R$

/MW

h

Projeção do PLD - SE/CO1 0 0 0 13 21

13 10 6 7 3 0 0 0

30

30

30

30

30

30

30

30

30

30

30

30

30

30

365 45

773

56

5933

8 413 59

3 710

729 802

1.0

3562

392

01.

144

452

127

137

369

241

145 22

721

925

816

758365 4

526

9664

133

5 413 59

3 710

729 777 805

601

388

388

340

127

137

369

241

145 22

72

19 258

167

63 -

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4n

ov/

14

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5n

ov/

15

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6n

ov/

16

dez

/16

jan

/17

fev/

17

mar

/17

R$

/MW

hProjeção do PLD - N

112

112

122

67 13 21

13 10 6 7 3 0 0 11

2

112

112

122

67 30

30

30

30

30

30

30

30

30 11

2

379

760 79

576

379

041

3 593 71

072

9 802

1.0

3562

392

01.

144

687 8

6946

136

92

4414

5 227

219

275

303

310

379

756

756

744 77

241

3 593 71

07

29 777 805

601

388

388

388

388

387

369

244

145 22

72

19 275

303 31

0

-

250

500

750

1.000

1.250

1.500

1.750

2.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4n

ov/

14

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5n

ov/

15

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6n

ov/

16

dez

/16

jan

/17

fev/

17

mar

/17

R$

/MW

h

Projeção do PLD - NE

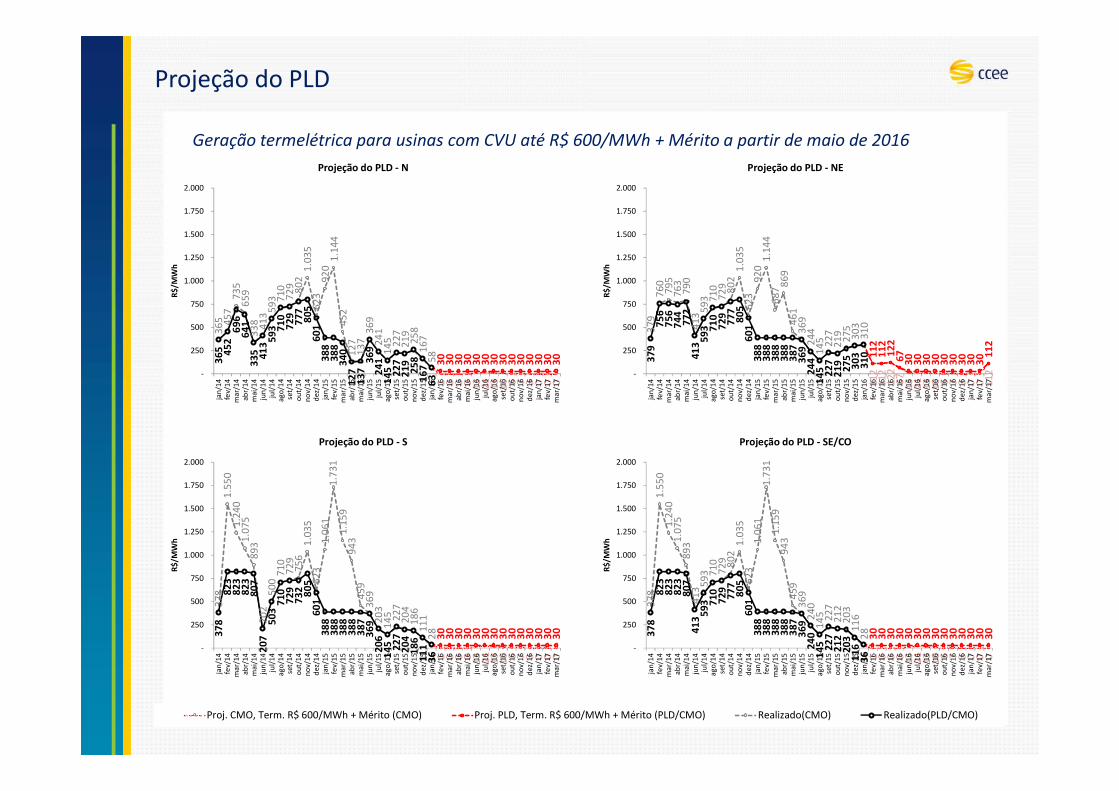

Proj. CMO, Term. R$ 600/MWh + Mérito (CMO) Proj. PLD, Term. R$ 600/MWh + Mérito (PLD/CMO) Realizado(CMO) Realizado(PLD/CMO)

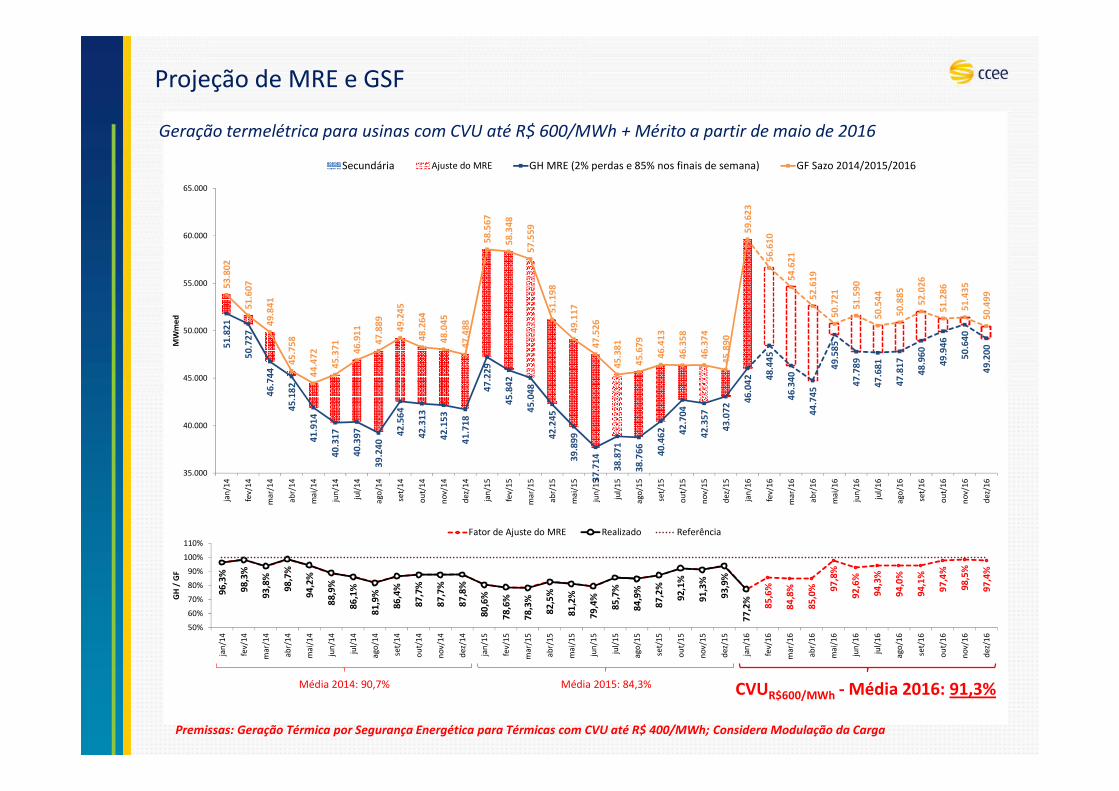

Geração termelétrica para usinas com CVU até R$ 600/MWh + Mérito a partir de maio de 2016

Projeção do PLD

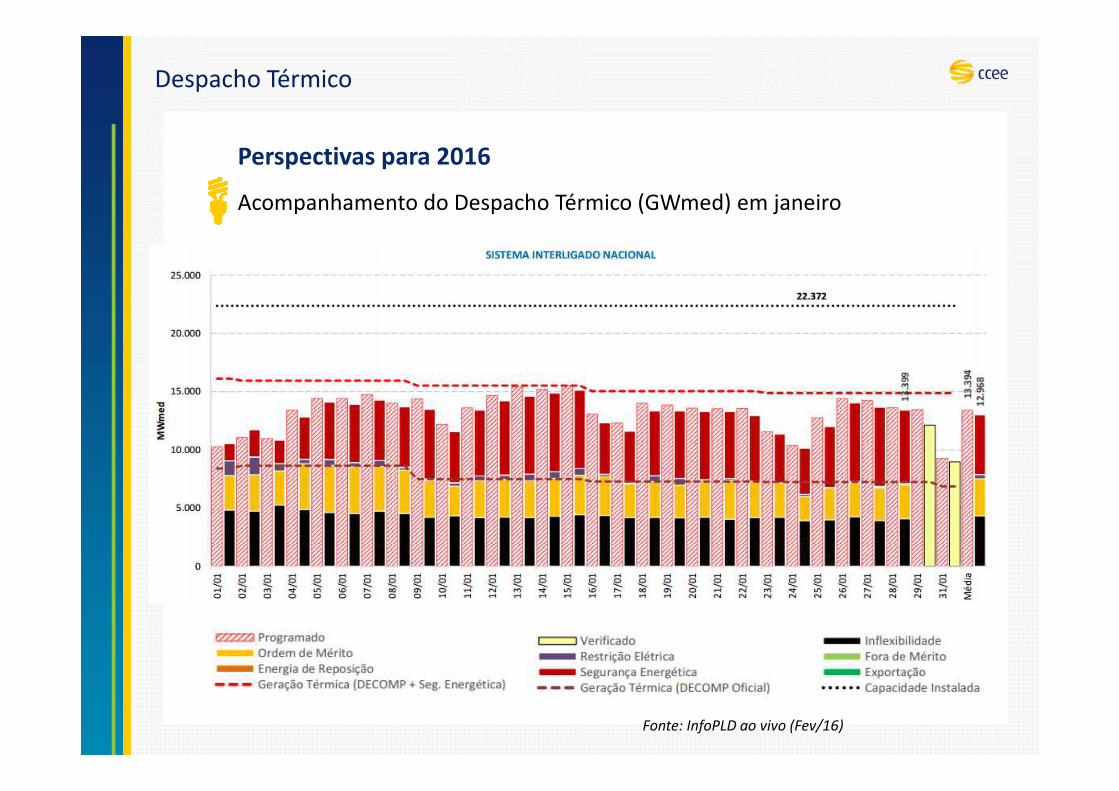

Perspectivas para 2016

Acompanhamento do Despacho Térmico (GWmed) em janeiro

Fonte: InfoPLD ao vivo (Fev/16)

Despacho Térmico

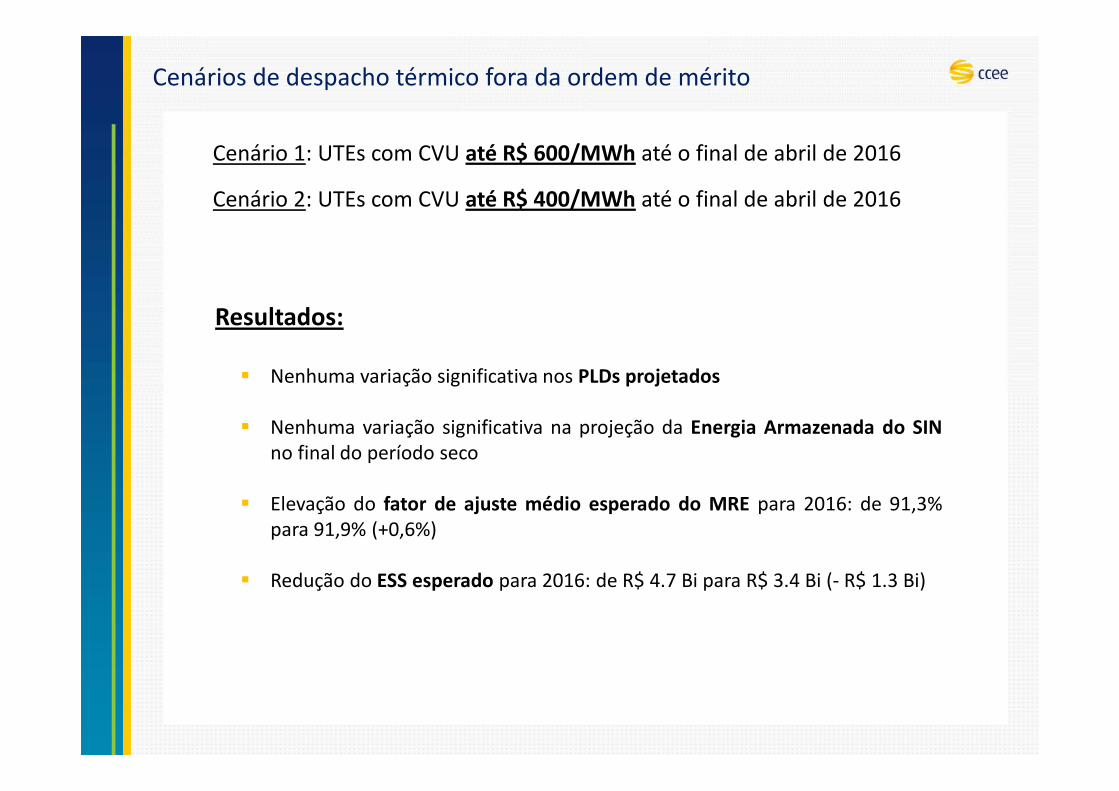

Cenários de despacho térmico fora da ordem de mérito

Cenário 1: UTEs com CVU até R$ 600/MWh até o final de abril de 2016

Cenário 2: UTEs com CVU até R$ 400/MWh até o final de abril de 2016

Resultados:

� Nenhuma variação significativa nos PLDs projetados

� Nenhuma variação significativa na projeção da Energia Armazenada do SINno final do período seco

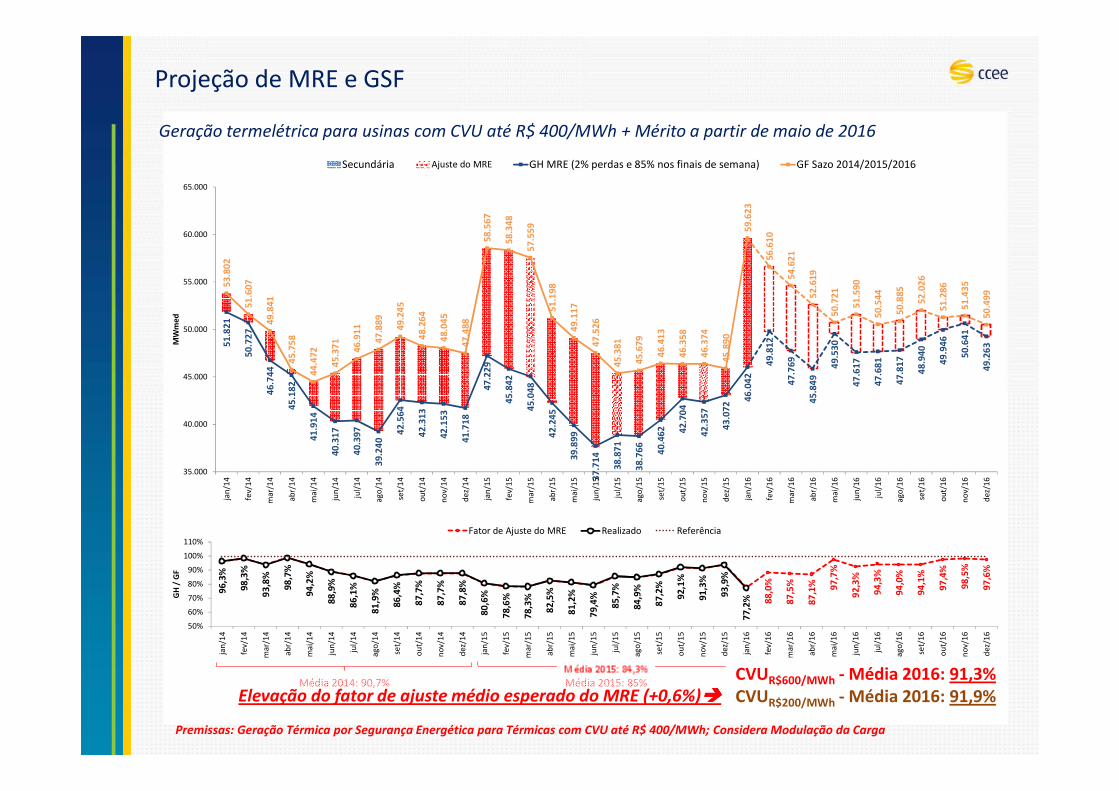

� Elevação do fator de ajuste médio esperado do MRE para 2016: de 91,3%para 91,9% (+0,6%)

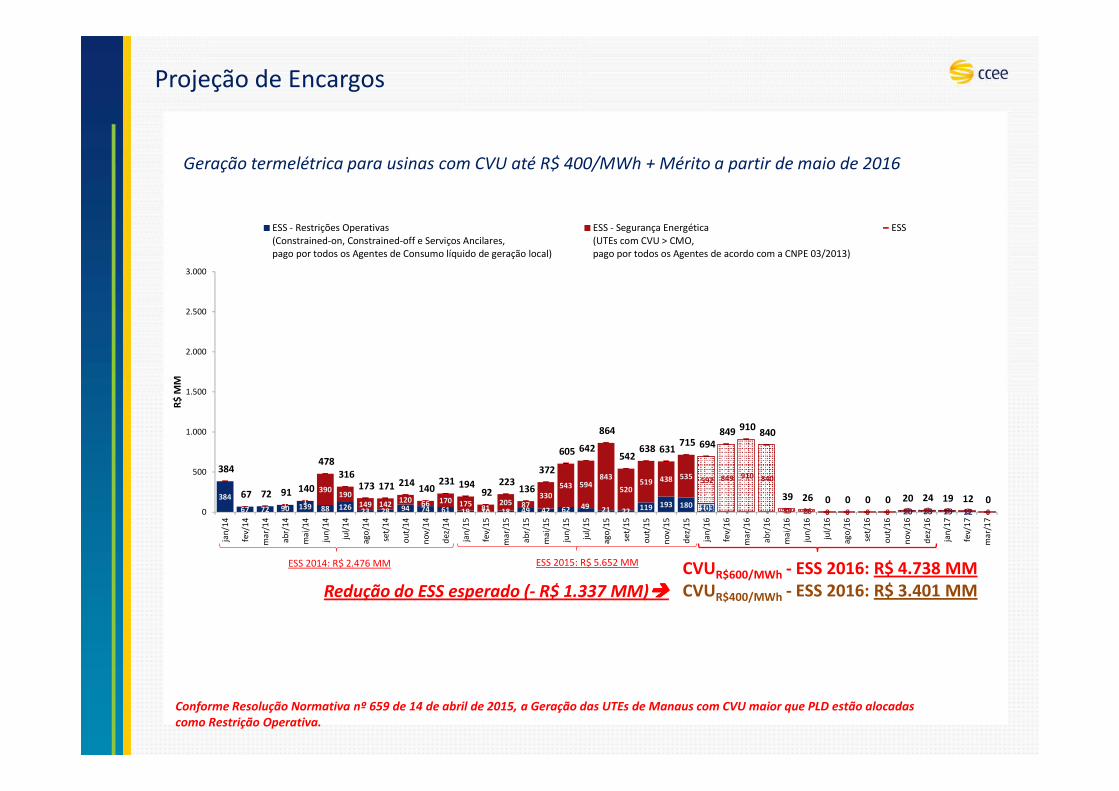

� Redução do ESS esperado para 2016: de R$ 4.7 Bi para R$ 3.4 Bi (- R$ 1.3 Bi)

58

%7

0%

76

%7

7%

76

%7

3%6

8%

63

%5

8%55

%61

%70

%78

%85

%

58

%7

0%

76

%7

7%

76

%7

3%

68%

63%

58%

55%

61%

70%

79

%8

6%

75

%8

0%

77%

75

%7

2% 72%

67%

57

%47

%3

7%

33%

31

%3

8%46

%5

5%

62%

61

% 63%

61

%5

5%

49%

44%

40% 43

%43

%3

8% 40

% 43

%4

2%

43%

41%

35

%2

9%2

3%

20

% 22%

21% 2

3%

29%

35

%3

6%

38% 41

%3

6%

33%

29%

28% 29

%4

1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%ja

n/1

2

mar

/12

mai

/12

jul/

12

set/

12

no

v/1

2

jan

/13

mar

/13

mai

/13

jul/

13

set/

13

no

v/1

3

jan

/14

mar

/14

mai

/14

jul/

14

set/

14

no

v/1

4

jan

/15

mar

/15

mai

/15

jul/

15

set/

15

no

v/1

5

jan

/16

mar

/16

mai

/16

jul/

16

set/

16

no

v/1

6

jan

/17

mar

/17

% d

a EA

RM

max

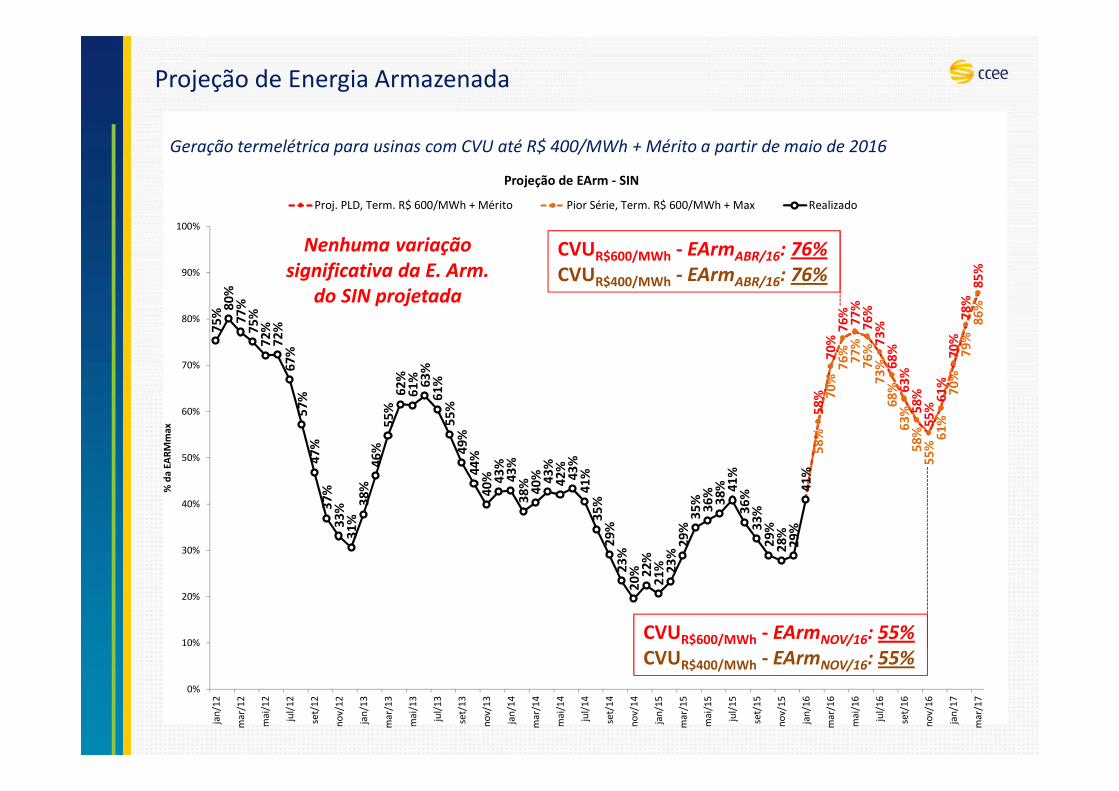

Projeção de EArm - SIN

Proj. PLD, Term. R$ 600/MWh + Mérito Pior Série, Term. R$ 600/MWh + Max Realizado

Geração termelétrica para usinas com CVU até R$ 400/MWh + Mérito a partir de maio de 2016

Nenhuma variação

significativa da E. Arm.

do SIN projetada

CVUR$600/MWh - EArmABR/16: 76%

CVUR$400/MWh - EArmABR/16: 76%

CVUR$600/MWh - EArmNOV/16: 55%

CVUR$400/MWh - EArmNOV/16: 55%

Projeção de Energia Armazenada

51.

821

50.

727

46.

744

45.1

82

41.9

14

40.3

17

40.3

97

39.2

40

42.5

64

42.3

13

42.

153

41.

718

47.

229

45.8

42

45.

048

42.2

45

39.8

99

37.7

14

38.8

71

38.7

66 40.4

62 42

.704

42.

357

43.0

72

46.0

42 48

.44

5

46.

340

44.

745

49.

585

47.7

89

47.6

81

47.8

17

48.9

60

49.9

46

50.6

40

49.

200

53.

802

51.6

07

49.8

41

45.7

58

44.

472

45.3

71 46.9

11

47.8

89

49.

245

48.2

64

48.0

45

47.4

88

58.5

67

58.3

48

57.5

59

51.1

98

49.1

17

47.5

26

45.3

81

45.

679

46.4

13

46.3

58

46.3

74

45.8

90

59.6

23

56.

610

54.6

21

52.6

19

50.7

21

51.5

90

50.5

44

50.8

85

52.0

26

51.2

86

51.4

35

50.4

99

35.000

40.000

45.000

50.000

55.000

60.000

65.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

MW

me

dMínimo Secundária Ajuste do MRE GH MRE (2% perdas e 85% nos finais de semana) GF Sazo 2014/2015/2016

85,

6%

84,8

%

85,0

% 97,8

%

92,6

%

94,3

%

94,

0%

94,1

%

97,

4%

98,5

%

97,4

%

96,3

%

98,

3%

93,8

%

98,7

%

94,2

%

88,

9%

86,1

%

81,

9%

86,4

%

87,7

%

87,

7%

87,

8%

80,6

%

78,6

%

78,3

%

82,

5%

81,2

%

79,4

%

85,7

%

84,9

%

87,

2%

92,1

%

91,3

%

93,

9%

77,2

%

50%

60%

70%

80%

90%

100%

110%

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

GH

/ G

F

Fator de Ajuste do MRE Realizado Referência

Média 2014: 90,7% Média 2015: 84,3% Média 2016: 91,3%CVUR$600/MWh - Média 2016: 91,3%

Geração termelétrica para usinas com CVU até R$ 600/MWh + Mérito a partir de maio de 2016

Premissas: Geração Térmica por Segurança Energética para Térmicas com CVU até R$ 400/MWh; Considera Modulação da Carga

Projeção de MRE e GSF

51.8

21

50.7

27

46.7

44

45.1

82

41.9

14

40.3

17

40.

397

39.2

40

42.

564

42.

313

42.1

53

41.7

18

47.2

29

45.8

42

45.0

48

42.

245

39.8

99

37.7

14

38.8

71

38.

766

40.

462 42

.70

4

42.3

57

43.

072 46

.042

49.

812

47.7

69

45.8

49

49.

530

47.6

17

47.6

81

47.8

17

48.

940

49.9

46

50.6

41

49.2

63

53.8

02

51.6

07

49.8

41

45.

758

44.4

72

45.

371

46.9

11

47.8

89

49.2

45

48.

264

48.

045

47.4

88

58.5

67

58.3

48

57.5

59

51.1

98

49.1

17

47.

526

45.3

81

45.6

79

46.

413

46.3

58

46.3

74

45.8

90

59.6

23

56.6

10

54.

621

52.

619

50.

721

51.5

90

50.5

44

50.8

85

52.0

26

51.2

86

51.4

35

50.4

99

35.000

40.000

45.000

50.000

55.000

60.000

65.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

MW

med

Mínimo Secundária Ajuste do MRE GH MRE (2% perdas e 85% nos finais de semana) GF Sazo 2014/2015/2016

88,0

%

87,5

%

87,1

% 97,7

%

92,

3%

94,

3%

94,0

%

94,1

%

97,4

%

98,5

%

97,6

%

96,3

%

98,3

%

93,

8%

98,7

%

94,2

%

88,9

%

86,1

%

81,9

%

86,4

%

87,7

%

87,7

%

87,8

%

80,6

%

78,6

%

78,3

%

82,

5%

81,2

%

79,

4%

85,7

%

84,9

%

87,

2%

92,1

%

91,3

%

93,9

%

77,2

%

50%

60%

70%

80%

90%

100%

110%

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

GH

/ G

F

Fator de Ajuste do MRE Realizado Referência

Média 2014: 90,7% Média 2015: 85% Média 2016: 91,9%

Premissas: Geração Térmica por Segurança Energética para Térmicas com CVU até R$ 400/MWh; Considera Modulação da Carga

CVUR$600/MWh - Média 2016: 91,3%CVUR$200/MWh - Média 2016: 91,9%

Geração termelétrica para usinas com CVU até R$ 400/MWh + Mérito a partir de maio de 2016

Elevação do fator de ajuste médio esperado do MRE (+0,6%)����

Projeção de MRE e GSF

384

67 72 90 139 88 126 23 28 94 74 61 19 10 18 49 42 62 49 21 22 119 193 1801 1

390190

149 142120 66 170 175

81205 87

330543 594

843

520519 438 535

103 66 - 2 - - - - - - 20 23 19 12 -

592

1.408

1.208 1.251

39 26 0 0 0 0 0 0 0 0 0

384

67 72 91 140

478 316

173 171 214 140

231 194 92

223 136

372

605 642

864

542 638 631

715 694

1.474

1.208 1.253

39 26 0 0 0 0 20 23 19 12 0 0

500

1.000

1.500

2.000

2.500

3.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

fev/

17

mar

/17

R$

MM

ESS - Restrições Operativas(Constrained-on, Constrained-off e Serviços Ancilares,pago por todos os Agentes de Consumo líquido de geração local)

ESS - Segurança Energética(UTEs com CVU > CMO,pago por todos os Agentes de acordo com a CNPE 03/2013)

ESS

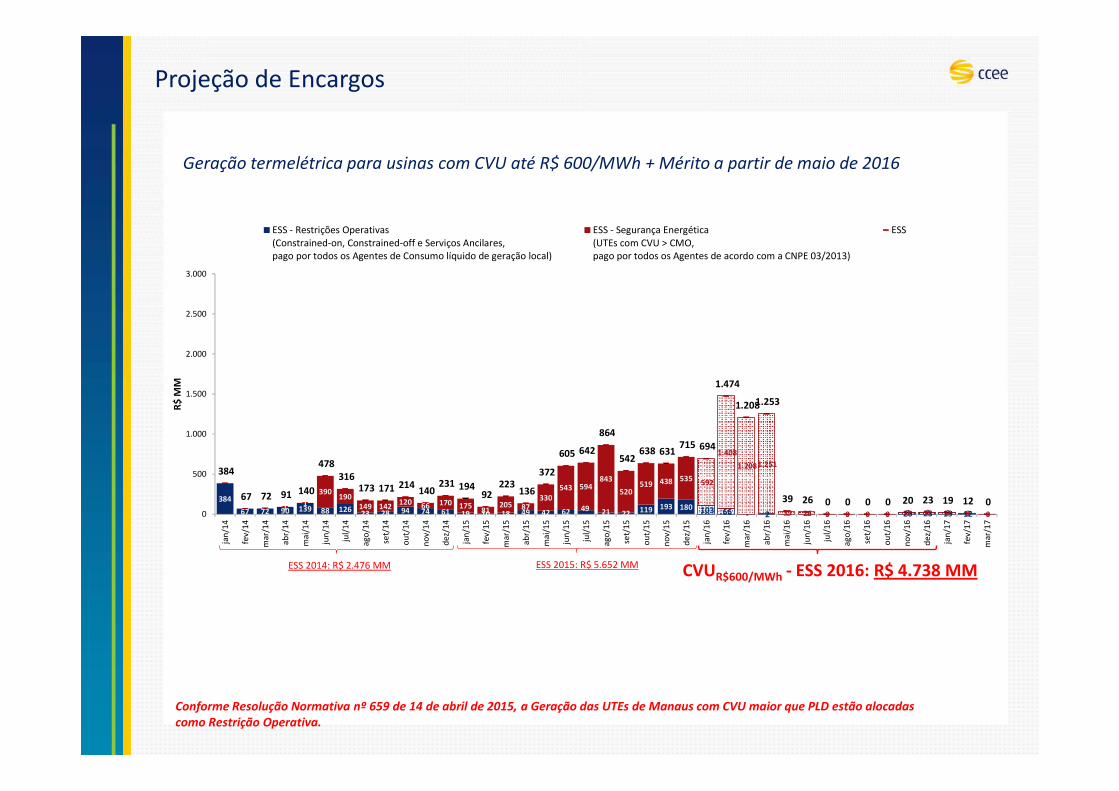

ESS 2014: R$ 2.476 MM ESS 2015: R$ 5.652 MM ESS 2016: R$ 4.738 MM

Conforme Resolução Normativa nº 659 de 14 de abril de 2015, a Geração das UTEs de Manaus com CVU maior que PLD estão alocadas

como Restrição Operativa.

CVUR$600/MWh - ESS 2016: R$ 4.738 MM

Geração termelétrica para usinas com CVU até R$ 600/MWh + Mérito a partir de maio de 2016

Projeção de Encargos

384

67 72 90 139 88 126 23 28 94 74 61 19 10 18 49 42 62 49 21 22 119 193 1801 1

390190

149 142120 66 170 175

81205 87

330543 594

843

520519 438 535

103 - - - - - - - - - 20 23 19 12 -

592 849 910 840

39 26 0 0 0 0 0 0 0 0 0

384

67 72 91 140

478 316

173 171 214 140

231 194 92

223 136

372

605 642

864

542 638 631

715 694 849 910

840

39 26 0 0 0 0 20 24 19 12 0 0

500

1.000

1.500

2.000

2.500

3.000

jan

/14

fev/

14

mar

/14

abr/

14

mai

/14

jun

/14

jul/

14

ago

/14

set/

14

ou

t/1

4

no

v/1

4

dez

/14

jan

/15

fev/

15

mar

/15

abr/

15

mai

/15

jun

/15

jul/

15

ago

/15

set/

15

ou

t/1

5

no

v/1

5

dez

/15

jan

/16

fev/

16

mar

/16

abr/

16

mai

/16

jun

/16

jul/

16

ago

/16

set/

16

ou

t/1

6

no

v/1

6

dez

/16

jan

/17

fev/

17

mar

/17

R$

MM

ESS - Restrições Operativas(Constrained-on, Constrained-off e Serviços Ancilares,pago por todos os Agentes de Consumo líquido de geração local)

ESS - Segurança Energética(UTEs com CVU > CMO,pago por todos os Agentes de acordo com a CNPE 03/2013)

ESS

ESS 2014: R$ 2.476 MM ESS 2015: R$ 5.652 MM ESS 2016: R$ 3.401 MM

Conforme Resolução Normativa nº 659 de 14 de abril de 2015, a Geração das UTEs de Manaus com CVU maior que PLD estão alocadas

como Restrição Operativa.

CVUR$600/MWh - ESS 2016: R$ 4.738 MMCVUR$400/MWh - ESS 2016: R$ 3.401 MM

Geração termelétrica para usinas com CVU até R$ 400/MWh + Mérito a partir de maio de 2016

Redução do ESS esperado (- R$ 1.337 MM)����

Projeção de Encargos

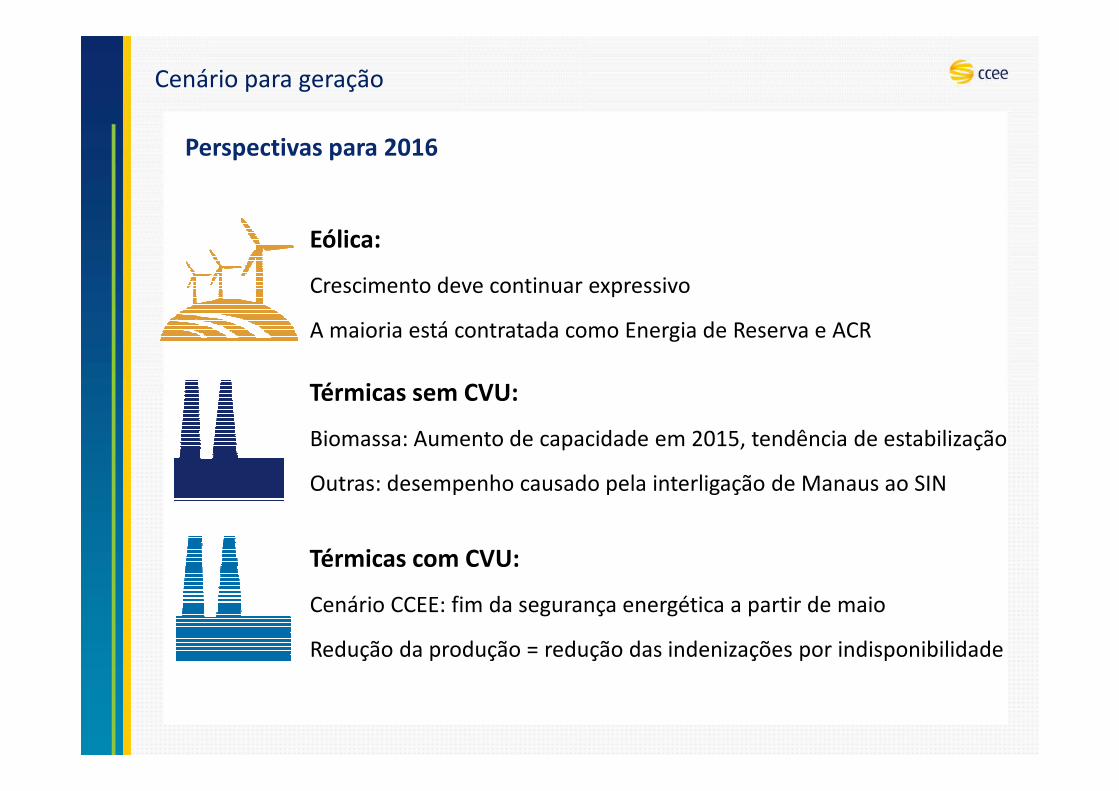

Eólica:

Crescimento deve continuar expressivo

A maioria está contratada como Energia de Reserva e ACR

Térmicas sem CVU:

Biomassa: Aumento de capacidade em 2015, tendência de estabilização

Outras: desempenho causado pela interligação de Manaus ao SIN

Térmicas com CVU:

Cenário CCEE: fim da segurança energética a partir de maio

Redução da produção = redução das indenizações por indisponibilidade

Cenário para geração

Perspectivas para 2016

Evolução do Mercado

Comercializador Varejista

ComercializadorVarejista

ComercializadorVarejista

ComercializadorVarejista

Maior facilidade para migração e operação de empresas no mercado livre

Transparência de produtos e preços para os consumidores livres

Redução do custo de transação no ACL

Fomento às fontes incentivadas (PCHs, eólicas, biomassa, solar)

3 adesões em andamento na CCEE

Flexibilização da medição

Requisitos mais flexíveis para pequenos consumidores

Redução dos custos de gestão e migração para o ACL

Facilita a migração para o mercado livre

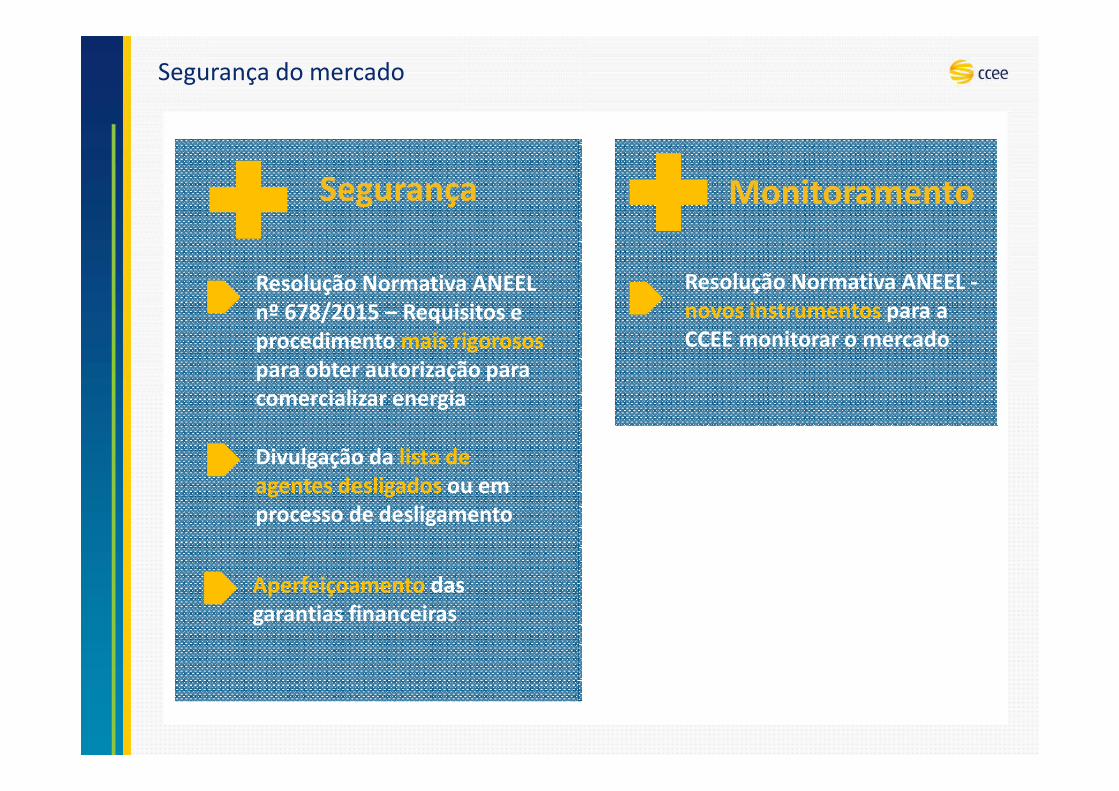

Segurança do mercado

Segurança

Resolução Normativa ANEEL nº 678/2015 – Requisitos e procedimento mais rigorosospara obter autorização para comercializar energia

Divulgação da lista de agentes desligados ou em processo de desligamento

Aperfeiçoamento das garantias financeiras

Monitoramento

Resolução Normativa ANEEL -novos instrumentos para a CCEE monitorar o mercado

• Comercialização dos excedentes de geração no mercado livre por intermédio de comercializadores, especialmente comercializadores varejistas

• Tendência mundial, vem sendo considerada uma importante forma de expansão e diversificação da oferta de energia

• Programa de Desenvolvimento da Geração Distribuída de Energia Elétrica (ProGD) – instituído pelo Ministério de Minas e Energia em dez/15, com participação da CCEE no grupo de trabalho do Programa

Proposta CCEE: comercialização de excedentes de geração distribuída

Micro e minigeração no mercado livre

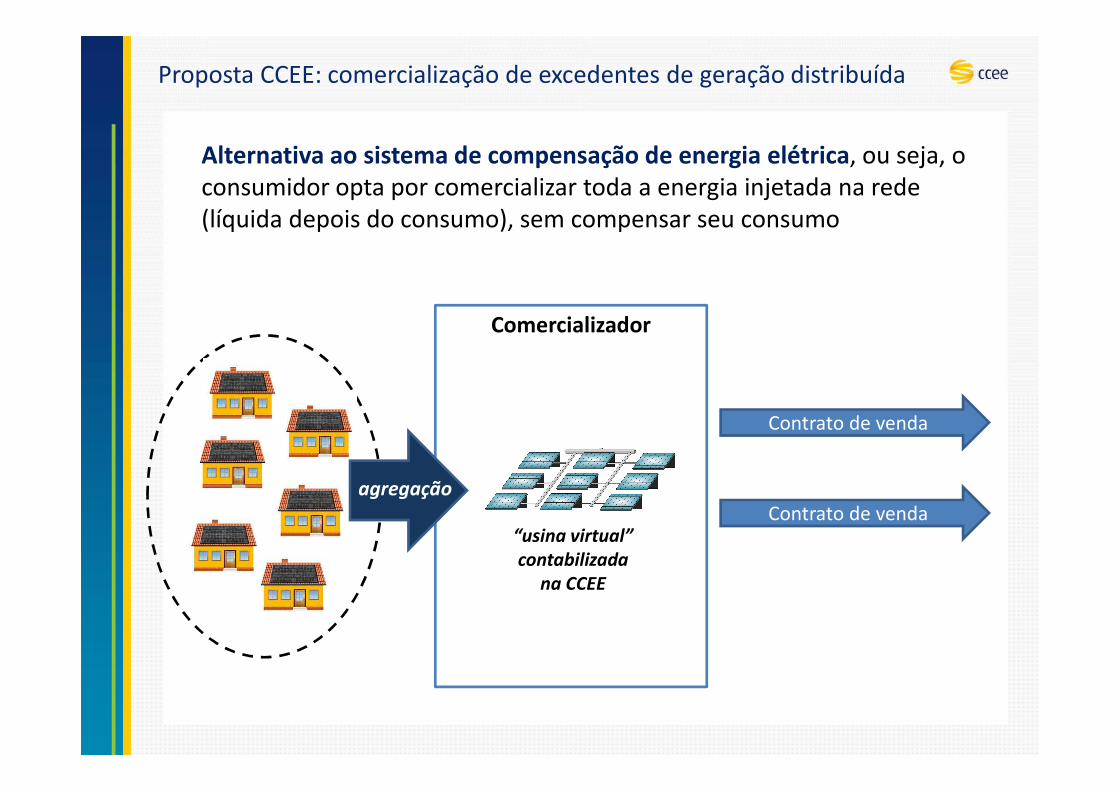

Alternativa ao sistema de compensação de energia elétrica, ou seja, o consumidor opta por comercializar toda a energia injetada na rede (líquida depois do consumo), sem compensar seu consumo

Comercializador

“usina virtual”

contabilizada

na CCEE

agregação

Contrato de venda

Contrato de venda

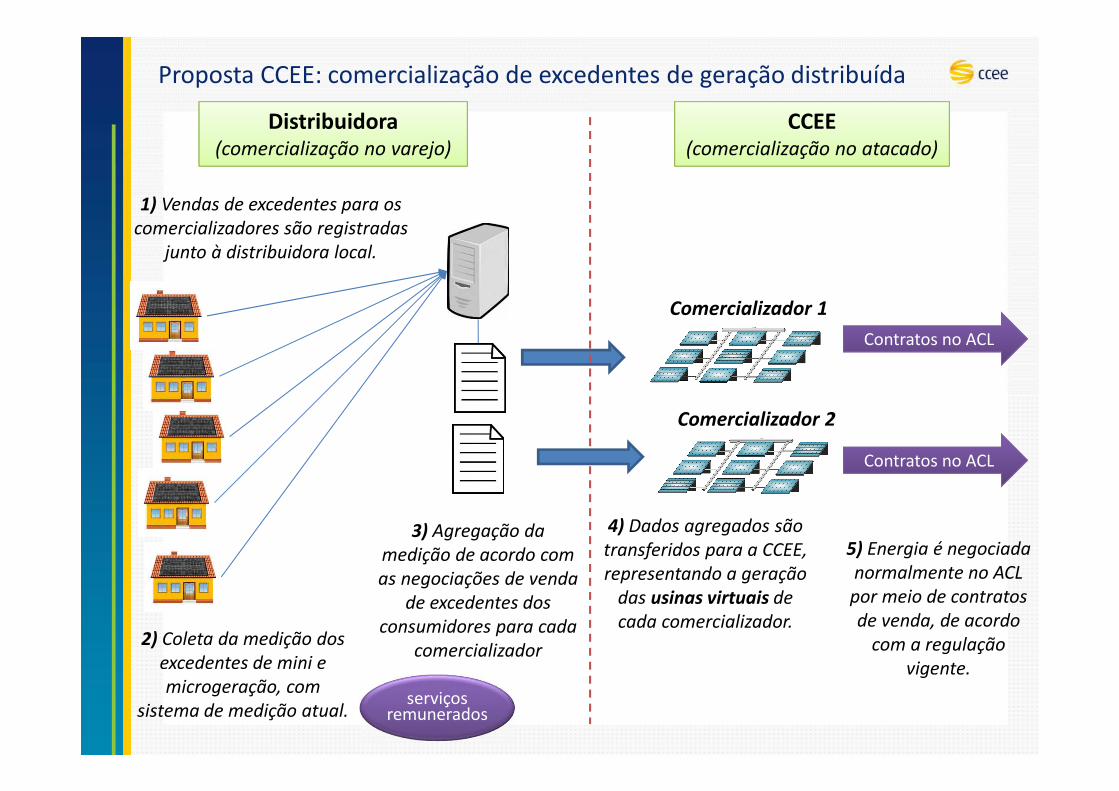

Proposta CCEE: comercialização de excedentes de geração distribuída

Comercializador 1

4) Dados agregados são

transferidos para a CCEE,

representando a geração

das usinas virtuais de

cada comercializador.

Distribuidora(comercialização no varejo)

3) Agregação da

medição de acordo com

as negociações de venda

de excedentes dos

consumidores para cada

comercializador

CCEE(comercialização no atacado)

2) Coleta da medição dos

excedentes de mini e

microgeração, com

sistema de medição atual.serviços

remunerados

Comercializador 2

1) Vendas de excedentes para os

comercializadores são registradas

junto à distribuidora local.

5) Energia é negociada

normalmente no ACL

por meio de contratos

de venda, de acordo

com a regulação

vigente.

Contratos no ACL

Contratos no ACL

Proposta CCEE: comercialização de excedentes de geração distribuída

Obrigado

Roberto CastroConselheiro de Administração

Conheça nossas páginas na internet

ccee.org.brSite oficial com notícias, documentos e informações de mercado

linkedin.com/company/298493Conheça nossa página corporativa!

slideshare.net/cceeoficialAcervo de apresentações da CCEE

em conferências em geral

vimeo.com/cceeReúne vídeos institucionais e

eventos gravados pela instituição