Embed Size (px)

Citation preview

INSTITUCION, EDUCATIVA, MONSEÑOR

GERARDO, PATIÑO

INTEGRANTES:

LUZ STELLA RIOS MARTINEZ

ANGIE PAOLA MURRILLO JIMENEZ

TALLER # 3

GRADO:

9-A

AÑO:

2015

CACERES-ANTIOQUIA

TALLER # 3

A partir del texto anterior y el catalogo de cuentas responde:

1. A que se le denomina cuentas? Destaca la importancia de estas

2. Las cuentas se encuentran estructurasdas en tres grandes grupos. Enumeralas

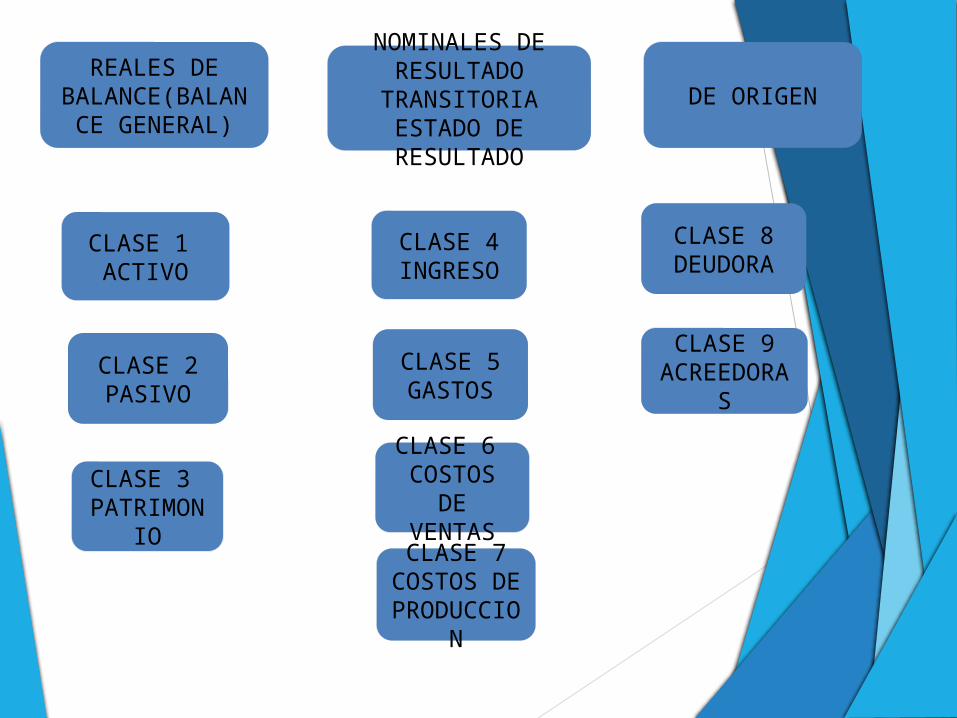

3. A través de un mapa mental muestra la estructuras del plan unico de cuentas (puc).

4. En el PUC a que se le denomina "clase"?

5. A que se le conoce como "grupos"? Da cinco ejemplo.

6. Que caracteriza a las "cuentas" Da ejemplo

7. A que se le conoce como" subcuenta" y "auxiliares". Da ejemplo.

8. Utilizando el CPU halla el codigo de las siguientes cuentas:

Banco

Deposito

Equipos de oficina

clientes

salarios por pagar

Gastos de personal

semovimientes

materias prima

maquinarias y equipos

acciones

9. Utilizando en PUC determinada a que cuentas corresponden los siguientes codigos.

5220

1370

1335

2335

2505

5145

1370

1528

2540

3130

10. A través de un esquema en cuentas T muestra donde aumenta y donde disminuyen las cuentas.

11. Registra en cuentas T:

a. Se consignan en el banco $2.000.000

b. Se gira un cheque por $1.000.000 para el pago de una deuda contraida.

DESARROLLO

Se le denomina cuenta al esquema dond se registra los aumentos y las disminuciones de cada elemento del activo, el pasivo y el patrimonio. las cuentas en una forma mas simple requiere tres elementos: nombre reales, lado para aumentar los aumentos, lado para anotar las disminunciones. se clasifican en tres grandes grupos:

cuentas reales o de balance las cuales se subdividen cuentas del activo, cuentas del pasivo y cuentas del patrimonio. las cuentas de resultado o transitoria, se dividen en ingreso, gastos y costos; y las cuentas de orden o memorando.

• Facilita su utulizacion a traves de un manual de cuentas.

• La importancia es permitir registrar las cuentas contables en forma de listado en un sistema autorizado y llevar un orden y un control eficiente.

• Facilita el reconocimiento de cada una de las cuentas ya que cada una de ellas se encuentran codificada según sea su tiempo.

2. Las cuentas se encuentran estructuradas en : *Cuentas reales

*cuentas de resultado

*cuentas de origen

REALES DE BALANCE(BALANCE GENERAL)

NOMINALES DE RESULTADO

TRANSITORIA ESTADO DE RESULTADO

DE ORIGEN

CLASE 1 ACTIVO

CLASE 2PASIVO

CLASE 3 PATRIMON

IO

CLASE 4INGRESO

CLASE 5 GASTOS

CLASE 6 COSTOS

DE VENTASCLASE 7COSTOS

DE PRODUCCI

ON

CLASE 8DEUDORA

CLASE 9ACREEDOR

AS

4. Clase: A este nivel corresponden las cuentas financieros, se identifican por el primer digito y van de 1 a 9.

5. Grupos : Cada clase esta formada por grupos, que conservan la misma naturaleza y caracteristica de clase y estan representada por los dos primeros digitos

Ejemplo: inversiones identificado con el codigo 12, inventario codigo 14, propiedades, planta y equipo codigo 15, son grupos de la clase activo.

6. Cuentas: Cada grupo a su vez esta conformada por un conjunto de cuentas que refleja la misma naturaleza del grupo y por consiguiente de la clase a la que pertenece .

Ejemplo: la cuenta caja cuyo codigo es el 1105 pertenece al grupo disponible (codigo 11) de la clase activo (codigo 1); y la cuenta costos y gastos por pagar cuyo codigo es 2335, pertenece al grupo cuentas por pagar (codigo 23) de la clase pasivo (codigo 2).

7. subcuentas: cada cuenta puede tener varias

divisiones que representan el nivel de las subcuenta, que tendran la misma naturaleza y caracteristicas. se nominan a partir del quinto digito con maximo seis.

Ejemplo: La subcuenta cajas menores cuyo codigo es 110510 pertenece a la subcuenta caja (codigo 1105) del grupo disponible (codigo 11)

de la clase activo (codigo 1); La subcuenta arrendamiento cuyo codigo es 233540 pertenece a la cuenta costos y gastos por pagar cuyo codigo es 2335, del grupo cuenta por pagar ( codigo 23) de la clase pasivo (codigo 2).

Auxiliares: se crearon de acuerdo a los requerimientos de los comerciantes.

8.

Bancos 1110

Depositos 11

Equipos de oficina 1524

Clientes 1305

Salarios por pagar 2505

Gastos de personal 2205

Sermovientes 1445

Materias primas 1405

Maquinarias y equipos 1520

acciones 1205

9. 5220= arrendamientos

1370 = Prestamos a particulares

1335= Depositos

2335= costos y gastos de pagar

2505= Salarios por pagar

5145 = Mantenimientos y reparaciones

1370 = Pretamos a particulares

1528 = Equipos de computo y comunicacion

2540 = indegnizacion laborales

3130 = Capital de personas naturales