Embed Size (px)

Citation preview

CONTABILIDAD FINANCIERA

CONTABILIDAD FINANCIERA 1DR CESAR PARIONA COLONIO

1

Estado de situación financiera/Estado de resultados2

3

4

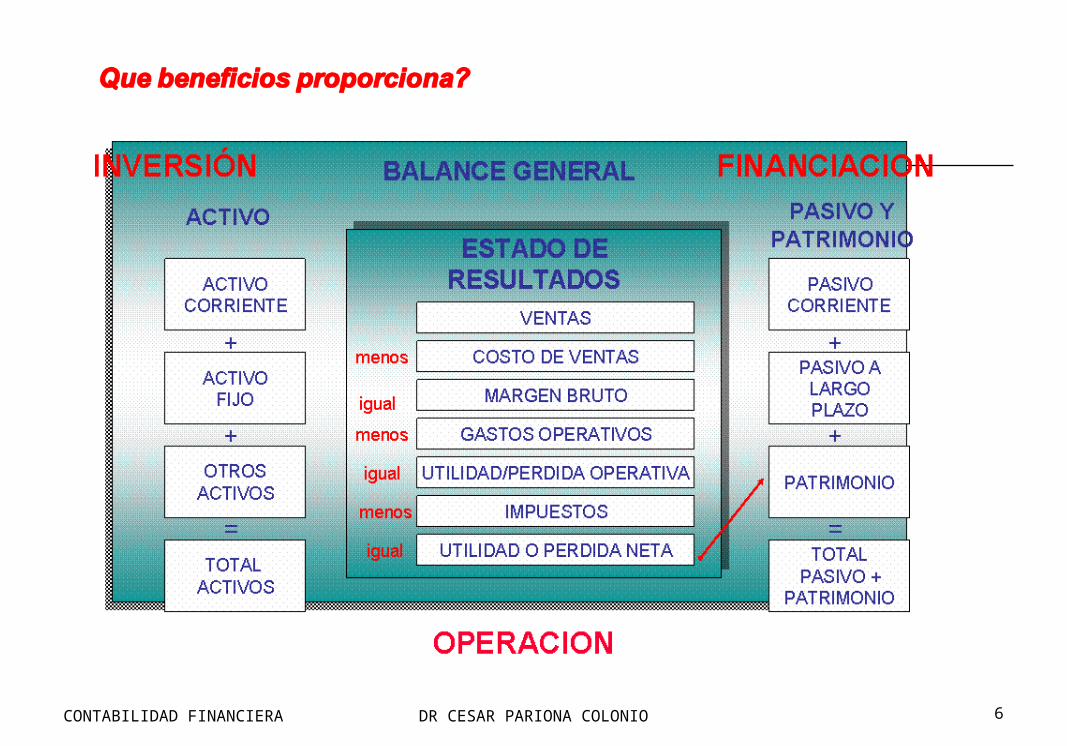

Los Estados Financieros /Inversion Financiamiento/Analisis Financiero

Naturaleza de los estados financieros

5 Casos

Análisis financiero

Activo, Pasivo, Ingresos, egresos

CONTABILIDAD FINANCIERA 2DR CESAR PARIONA COLONIO

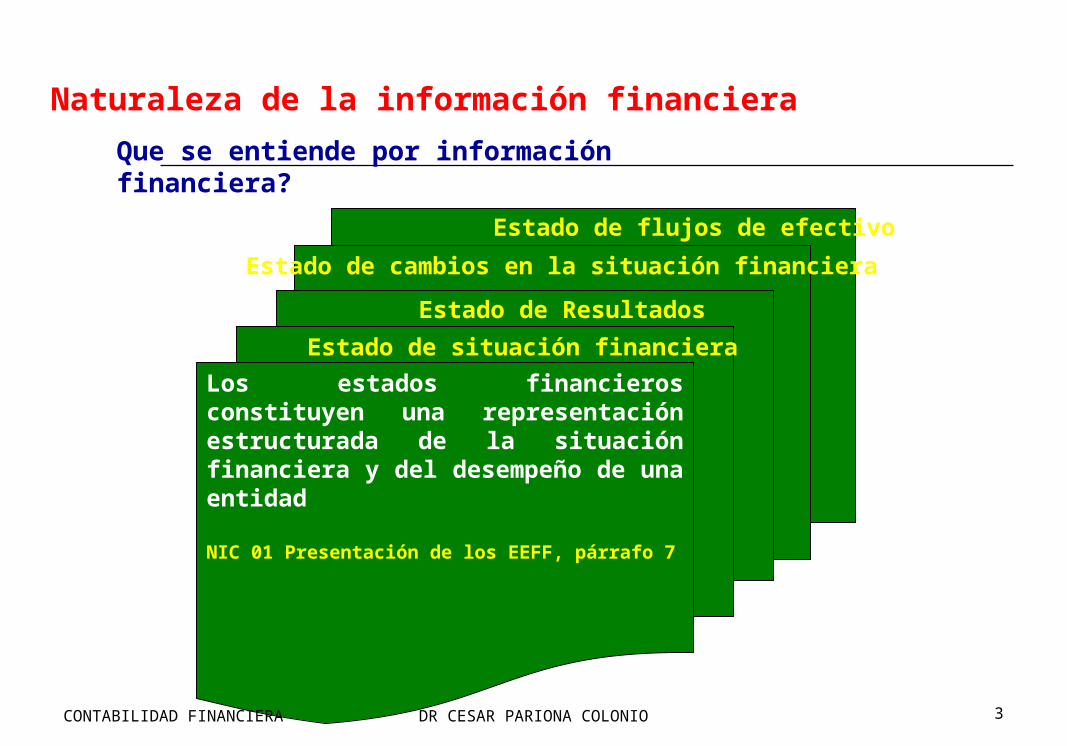

Naturaleza de la información financiera

Que se entiende por información financiera?

Los estados financieros constituyen una representación estructurada de la situación financiera y del desempeño de una entidad

NIC 01 Presentación de los EEFF, párrafo 7

Estado de situación financiera

Estado de Resultados

Estado de cambios en la situación financiera

Estado de flujos de efectivo

CONTABILIDAD FINANCIERA 3DR CESAR PARIONA COLONIO

CONTABILIDAD FINANCIERA 4

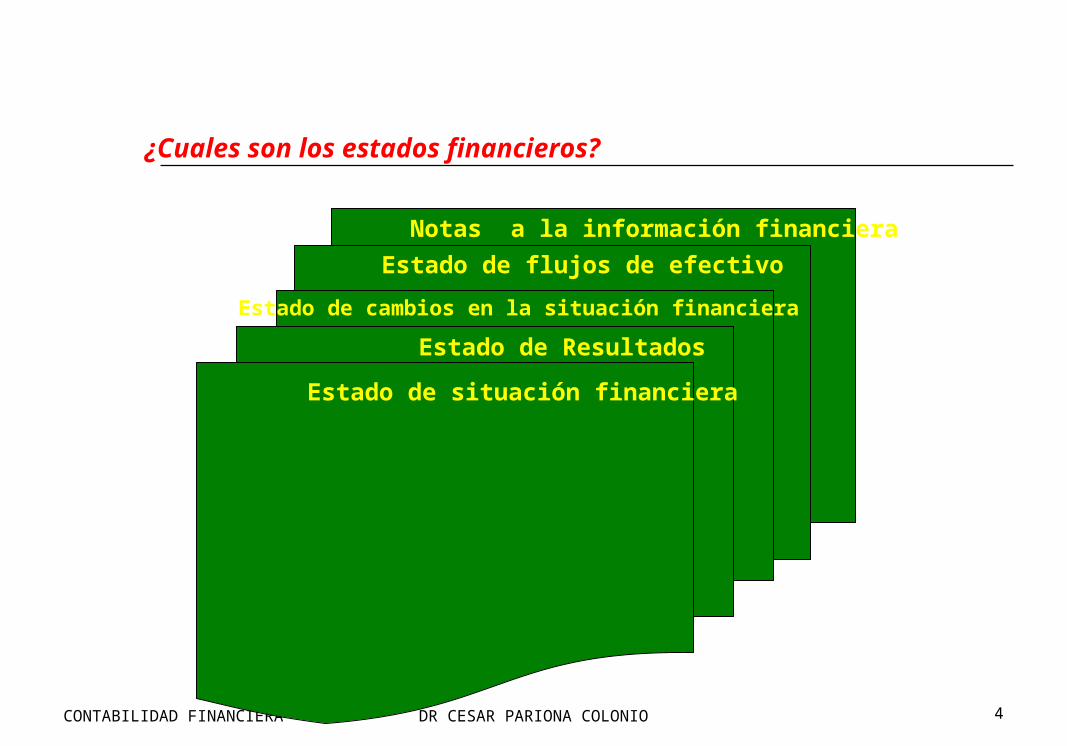

¿Cuales son los estados financieros?

Estado de situación financiera

Estado de Resultados

Estado de cambios en la situación financiera

Estado de flujos de efectivo

Notas a la información financiera

DR CESAR PARIONA COLONIO

CONOCER

CONTABILIDAD FINANCIERA 5DR CESAR PARIONA COLONIO

CONTABILIDAD FINANCIERA 6DR CESAR PARIONA COLONIO

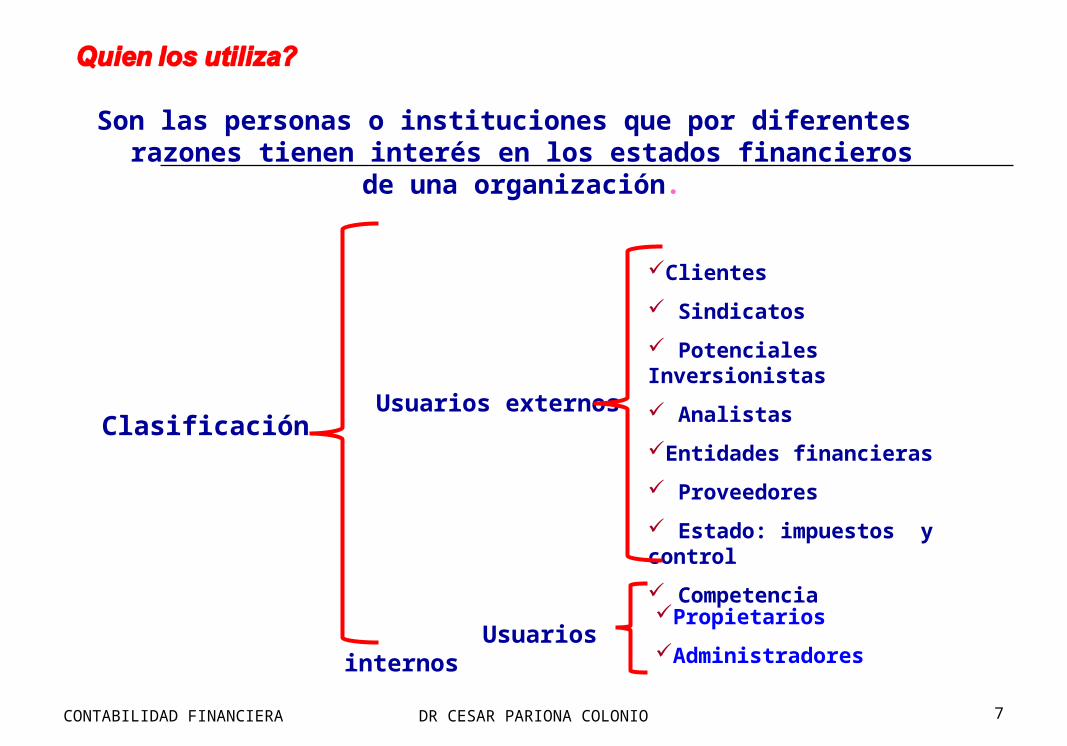

Son las personas o instituciones que por diferentes razones tienen interés en los estados financieros de una organización.

Usuarios externos

Clientes

Sindicatos

Potenciales Inversionistas

Analistas

Entidades financieras

Proveedores

Estado: impuestos y control

Competencia

Clasificación

Propietarios

Administradores Usuarios internos

CONTABILIDAD FINANCIERA 7DR CESAR PARIONA COLONIO

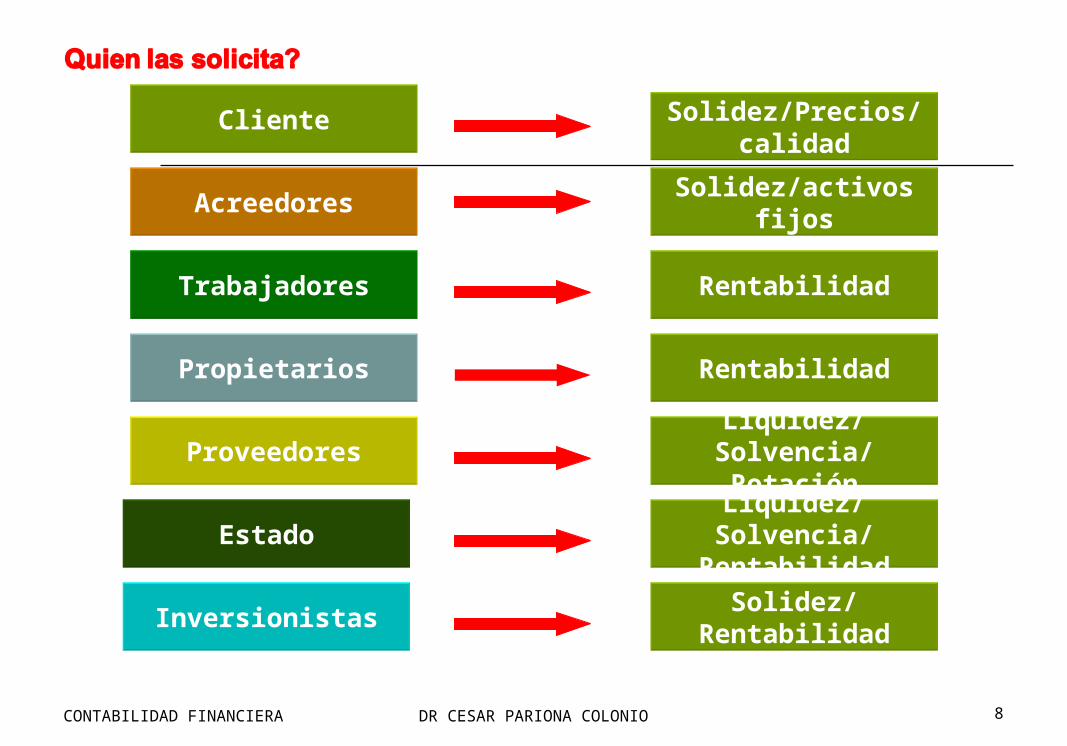

Cliente

Acreedores

Trabajadores

Propietarios

Proveedores

Estado

Inversionistas

Solidez/Precios/calidad

Solidez/activos fijos

Rentabilidad

Rentabilidad

Liquidez/Solvencia/Rotación

Liquidez/Solvencia/Rentabilidad

Solidez/Rentabilidad

CONTABILIDAD FINANCIERA 8DR CESAR PARIONA COLONIO

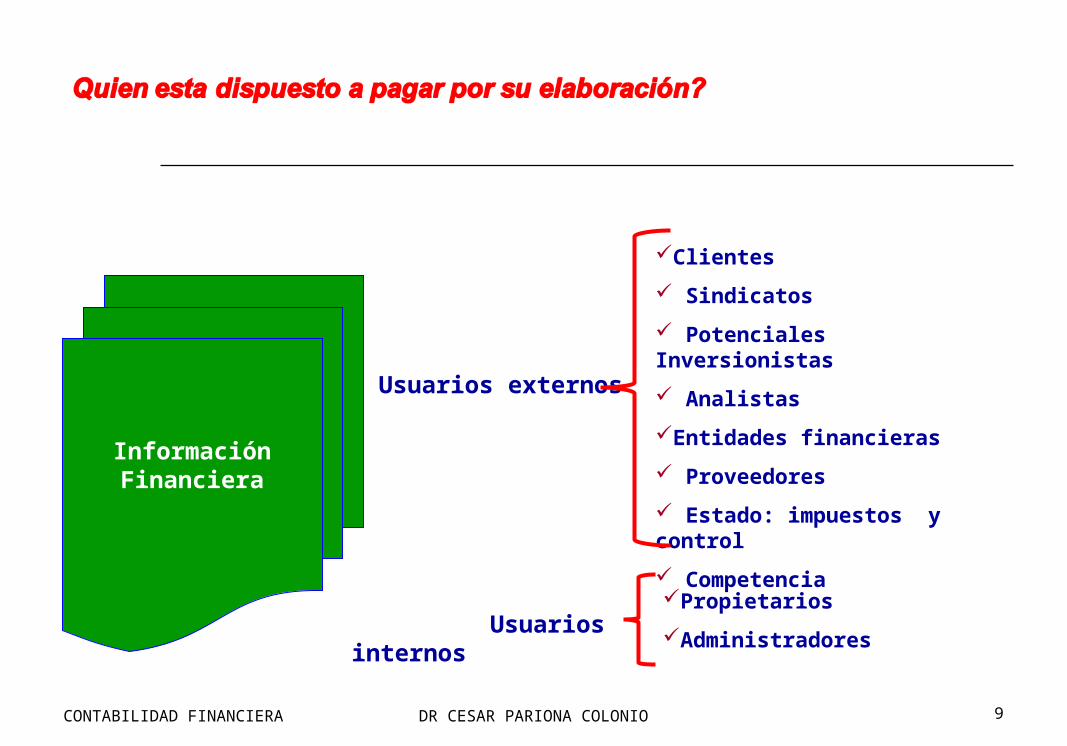

Usuarios externos

Clientes

Sindicatos

Potenciales Inversionistas

Analistas

Entidades financieras

Proveedores

Estado: impuestos y control

Competencia

Propietarios

Administradores Usuarios internos

InformaciónFinanciera

CONTABILIDAD FINANCIERA 9DR CESAR PARIONA COLONIO

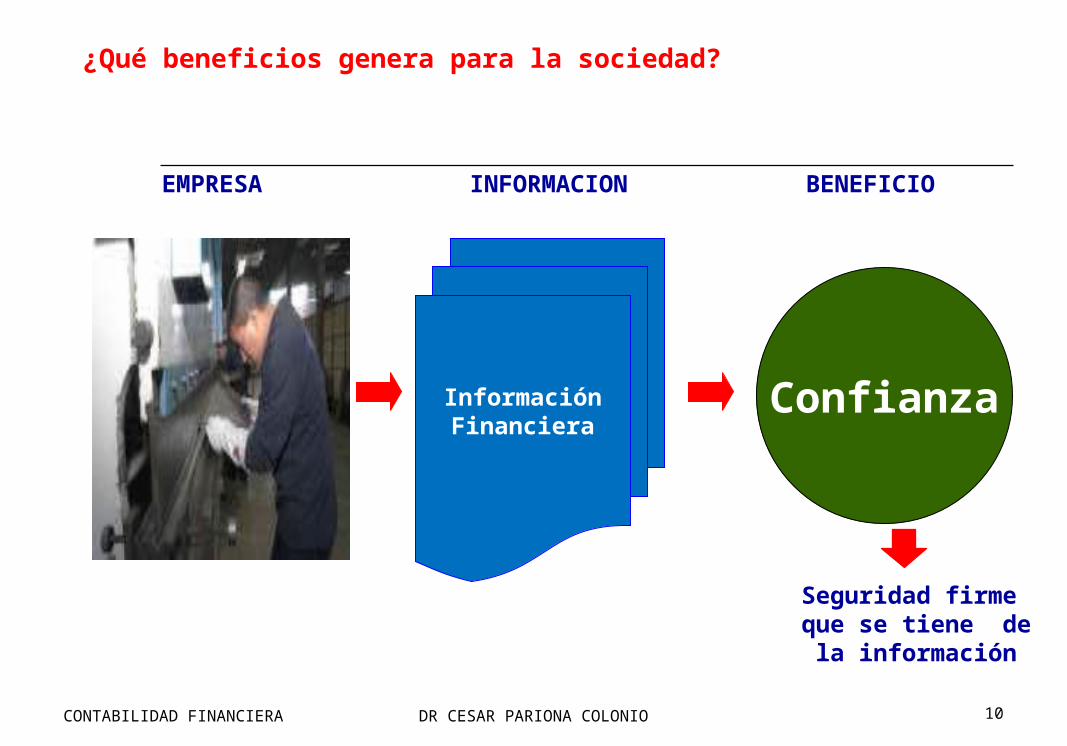

¿Qué beneficios genera para la sociedad?

ConfianzaInformaciónFinanciera

EMPRESA

Seguridad firmeque se tiene de la información

INFORMACION BENEFICIO

CONTABILIDAD FINANCIERA 10DR CESAR PARIONA COLONIO

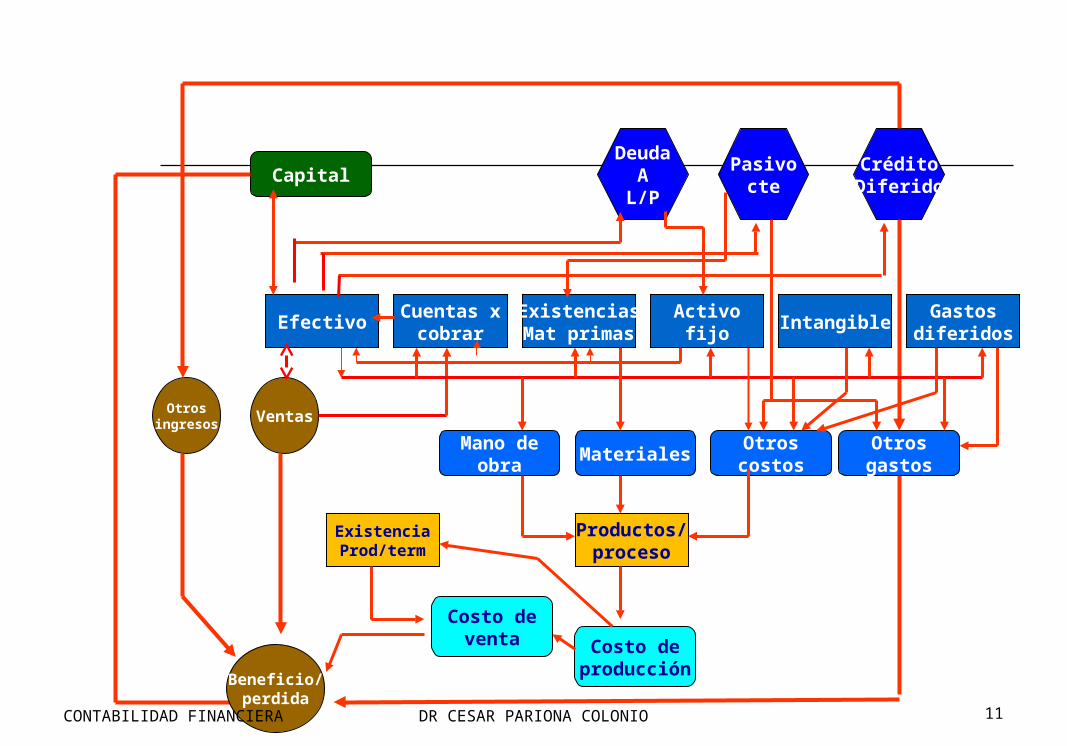

Efectivo

DeudaA

L/P

CréditoDiferido

Pasivocte

Cuentas xcobrar

ExistenciasMat primas

Activofijo

IntangibleGastos

diferidos

Mano deobra

MaterialesOtroscostos

Otrosgastos

ExistenciaProd/term

Productos/proceso

Costo deventa Costo de

producción

Otrosingresos Ventas

Capital

Beneficio/perdida

CONTABILIDAD FINANCIERA 11DR CESAR PARIONA COLONIO

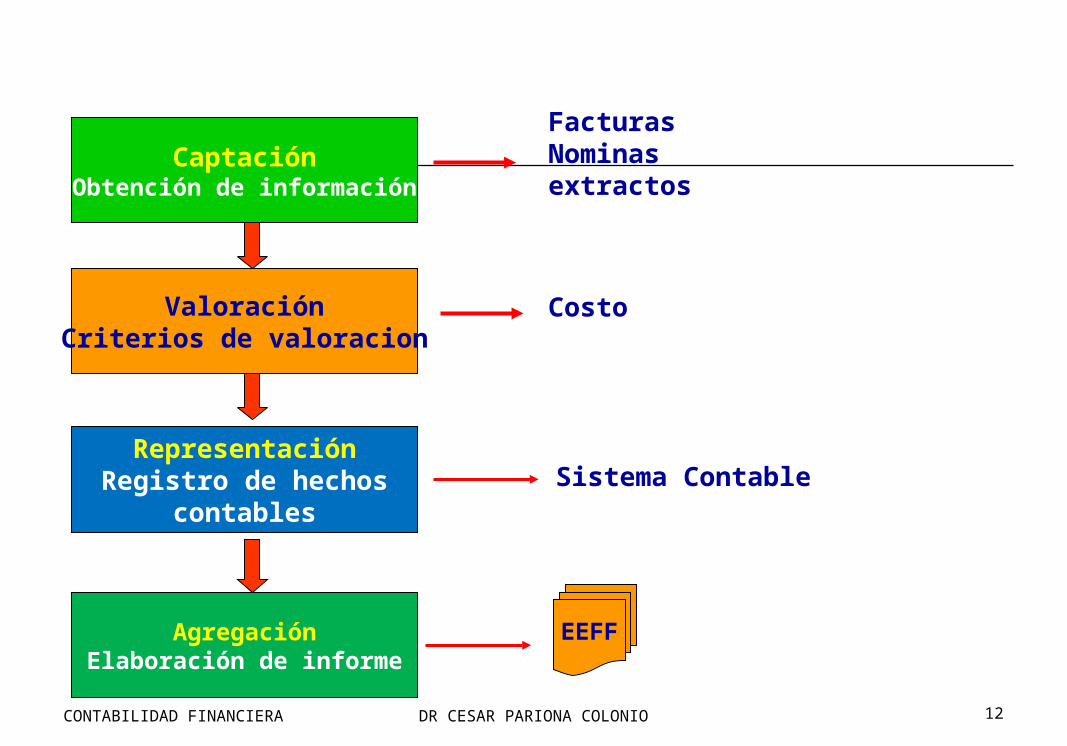

CaptaciónObtención de información

ValoraciónCriterios de valoracion

RepresentaciónRegistro de hechos

contables

AgregaciónElaboración de informe

FacturasNominasextractos

Costo

Sistema Contable

EEFF

CONTABILIDAD FINANCIERA 12DR CESAR PARIONA COLONIO

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 13

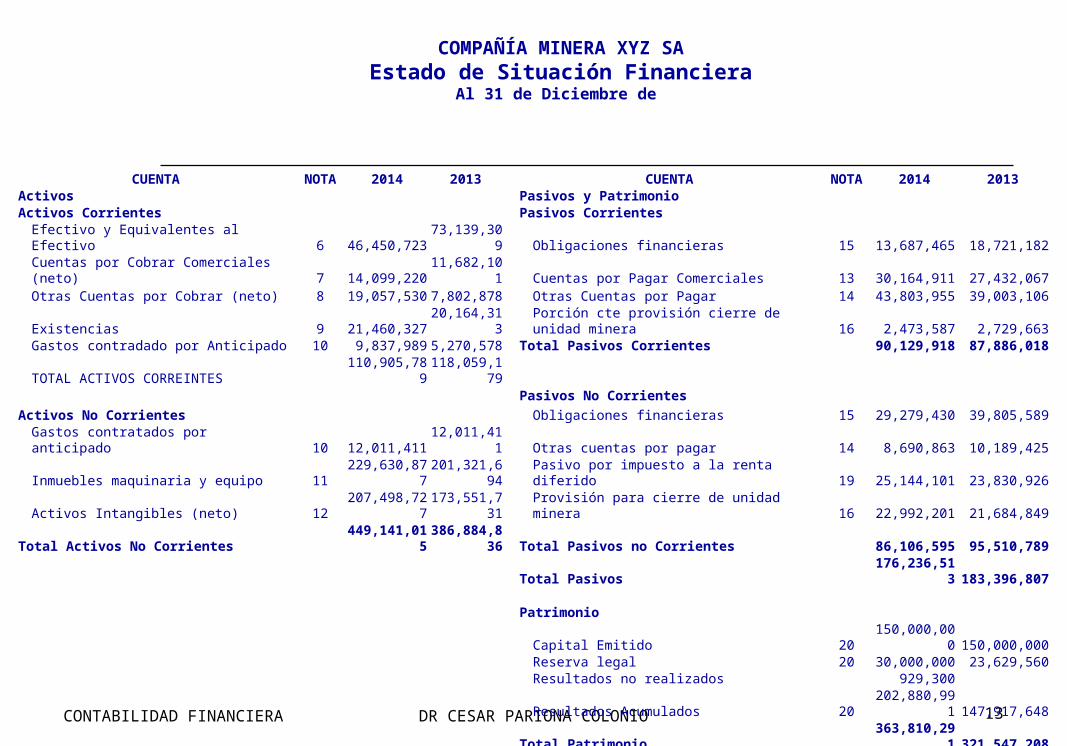

CUENTA NOTA 2014 2013 CUENTA NOTA 2014 2013Activos Pasivos y PatrimonioActivos Corrientes Pasivos Corrientes

Efectivo y Equivalentes al Efectivo 6 46,450,723 73,139,309 Obligaciones financieras 15 13,687,465 18,721,182Cuentas por Cobrar Comerciales (neto) 7 14,099,220 11,682,101 Cuentas por Pagar Comerciales 13 30,164,911 27,432,067Otras Cuentas por Cobrar (neto) 8 19,057,530 7,802,878 Otras Cuentas por Pagar 14 43,803,955 39,003,106

Existencias 9 21,460,327 20,164,313 Porción cte provisión cierre de unidad minera 16 2,473,587 2,729,663Gastos contradado por Anticipado 10 9,837,989 5,270,578 Total Pasivos Corrientes 90,129,918 87,886,018TOTAL ACTIVOS CORREINTES 110,905,789 118,059,179

Pasivos No Corrientes

Activos No Corrientes Obligaciones financieras 15 29,279,430 39,805,589Gastos contratados por anticipado 10 12,011,411 12,011,411 Otras cuentas por pagar 14 8,690,863 10,189,425Inmuebles maquinaria y equipo 11 229,630,877 201,321,694 Pasivo por impuesto a la renta diferido 19 25,144,101 23,830,926Activos Intangibles (neto) 12 207,498,727 173,551,731 Provisión para cierre de unidad minera 16 22,992,201 21,684,849

Total Activos No Corrientes 449,141,015 386,884,836 Total Pasivos no Corrientes 86,106,595 95,510,789Total Pasivos 176,236,513 183,396,807

PatrimonioCapital Emitido 20 150,000,000 150,000,000Reserva legal 20 30,000,000 23,629,560Resultados no realizados 929,300Resultados Acumulados 20 202,880,991 147,917,648

Total Patrimonio 363,810,291 321,547,208

TOTAL DE ACTIVOS 560,046,804 504,944,015 TOTAL PASIVO Y PATRIMONIO 560,046,804 504,944,015

COMPAÑÍA MINERA XYZ SAEstado de Situación Financiera

Al 31 de Diciembre de

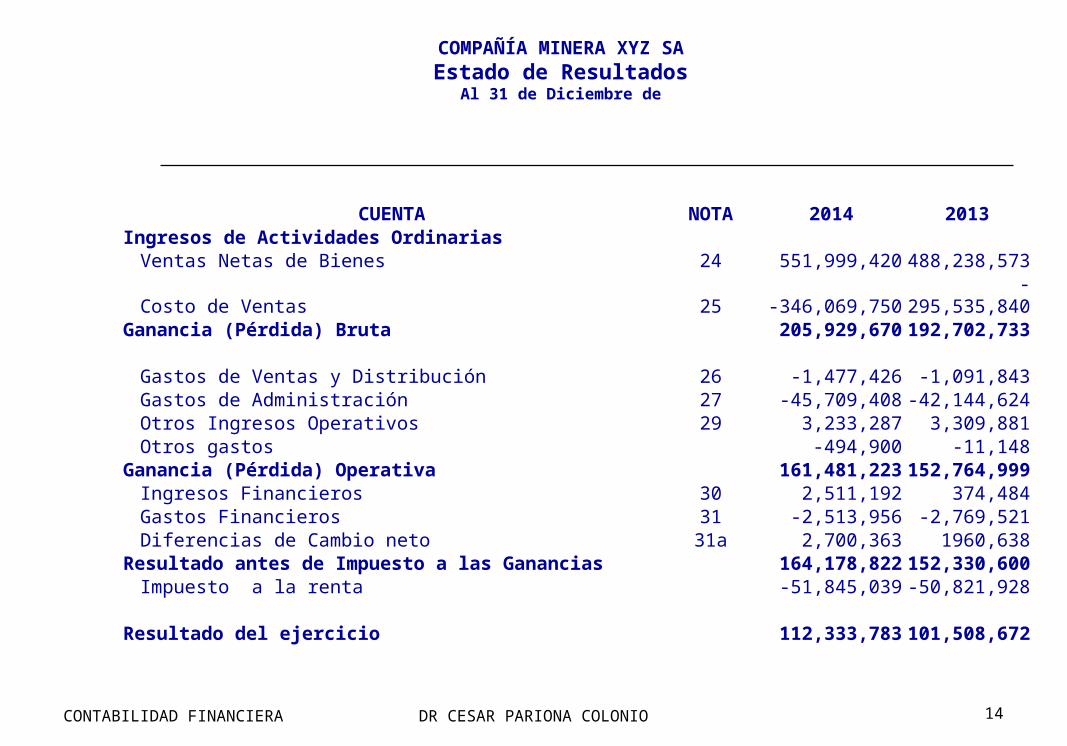

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 14

CUENTA NOTA 2014 2013Ingresos de Actividades Ordinarias

Ventas Netas de Bienes 24 551,999,420 488,238,573Costo de Ventas 25 -346,069,750 -295,535,840

Ganancia (Pérdida) Bruta 205,929,670 192,702,733

Gastos de Ventas y Distribución 26 -1,477,426 -1,091,843Gastos de Administración 27 -45,709,408 -42,144,624Otros Ingresos Operativos 29 3,233,287 3,309,881Otros gastos -494,900 -11,148

Ganancia (Pérdida) Operativa 161,481,223 152,764,999Ingresos Financieros 30 2,511,192 374,484Gastos Financieros 31 -2,513,956 -2,769,521Diferencias de Cambio neto 31a 2,700,363 1960,638

Resultado antes de Impuesto a las Ganancias 164,178,822 152,330,600Impuesto a la renta -51,845,039 -50,821,928

Resultado del ejercicio 112,333,783 101,508,672

COMPAÑÍA MINERA XYZ SAEstado de Resultados

Al 31 de Diciembre de

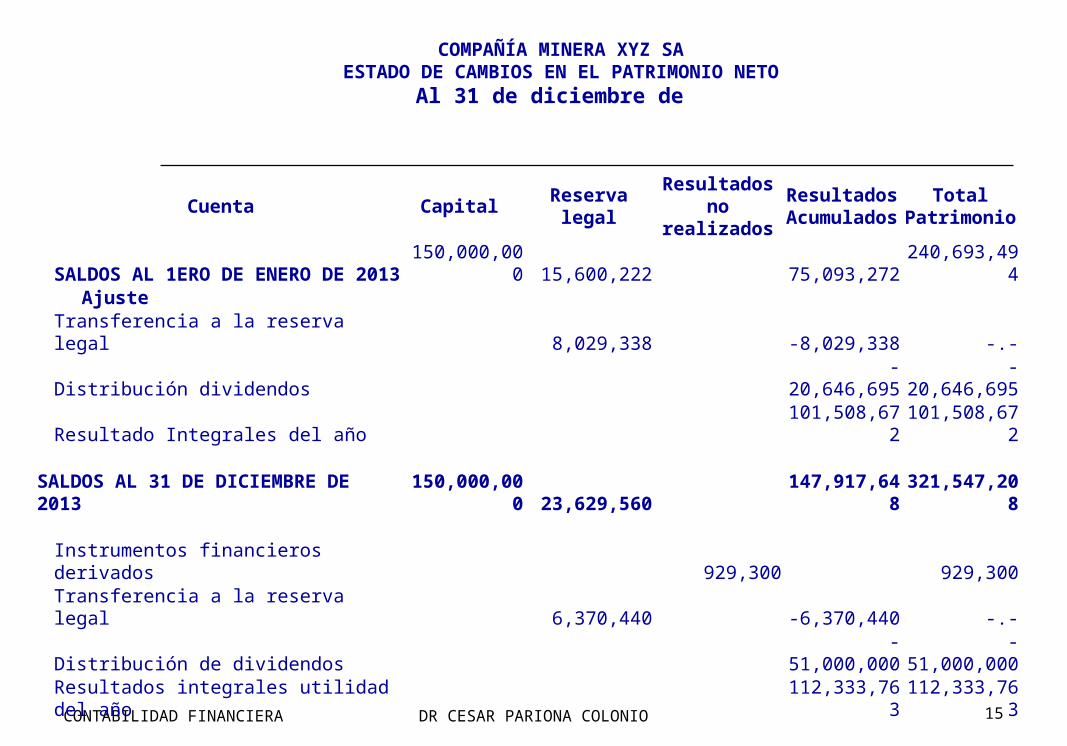

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 15

Cuenta Capital Reserva legalResultados

no realizadosResultados

AcumuladosTotal

PatrimonioSALDOS AL 1ERO DE ENERO DE 2013 150,000,000 15,600,222 75,093,272 240,693,494

Ajuste Transferencia a la reserva legal 8,029,338 -8,029,338 -.-Distribución dividendos -20,646,695 -20,646,695Resultado Integrales del año 101,508,672 101,508,672

SALDOS AL 31 DE DICIEMBRE DE 2013 150,000,000 23,629,560 147,917,648 321,547,208

Instrumentos financieros derivados 929,300 929,300Transferencia a la reserva legal 6,370,440 -6,370,440 -.-Distribución de dividendos -51,000,000 -51,000,000Resultados integrales utilidad del año 112,333,763 112,333,763

SALDOS AL 31 DE DICIEMBRE DE 2014 150,000,000 30,000,000 929,300 202,880,991 383,810,291

COMPAÑÍA MINERA XYZ SAESTADO DE CAMBIOS EN EL PATRIMONIO NETO

Al 31 de diciembre de

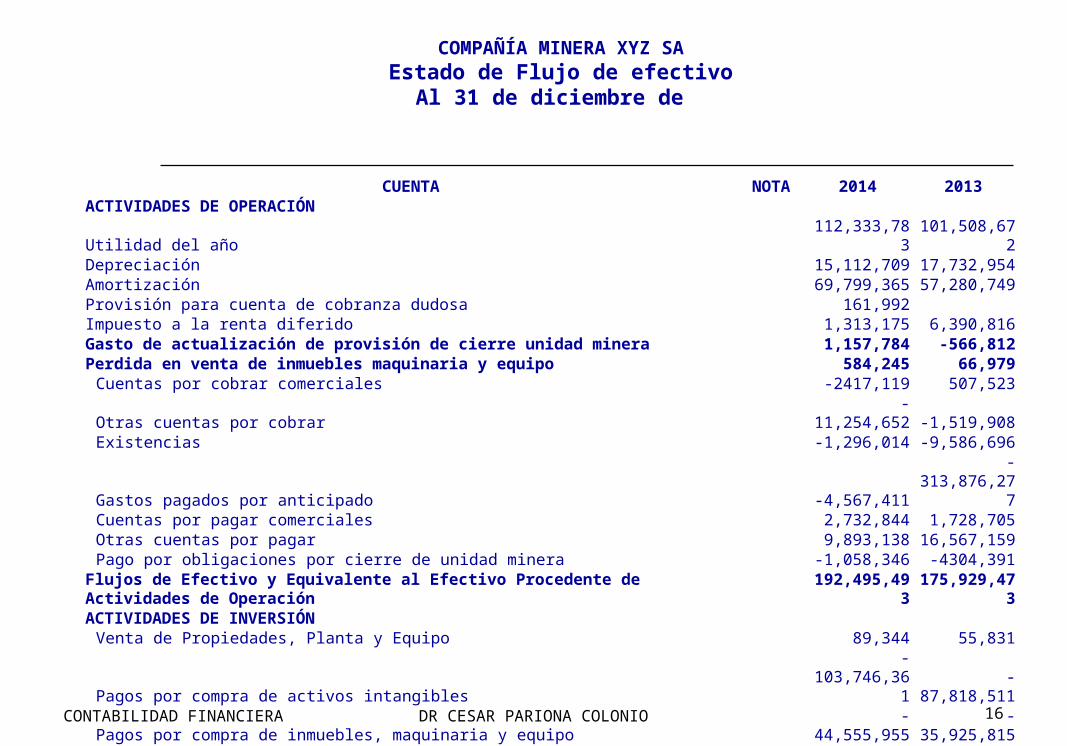

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 16

CUENTA NOTA 2014 2013ACTIVIDADES DE OPERACIÓNUtilidad del año 112,333,783 101,508,672Depreciación 15,112,709 17,732,954Amortización 69,799,365 57,280,749Provisión para cuenta de cobranza dudosa 161,992Impuesto a la renta diferido 1,313,175 6,390,816Gasto de actualización de provisión de cierre unidad minera 1,157,784 -566,812Perdida en venta de inmuebles maquinaria y equipo 584,245 66,979

Cuentas por cobrar comerciales -2417,119 507,523Otras cuentas por cobrar -11,254,652 -1,519,908Existencias -1,296,014 -9,586,696Gastos pagados por anticipado -4,567,411 -313,876,277Cuentas por pagar comerciales 2,732,844 1,728,705Otras cuentas por pagar 9,893,138 16,567,159Pago por obligaciones por cierre de unidad minera -1,058,346 -4304,391

Flujos de Efectivo y Equivalente al Efectivo Procedente de Actividades de Operación 192,495,493 175,929,473ACTIVIDADES DE INVERSIÓN

Venta de Propiedades, Planta y Equipo 89,344 55,831Pagos por compra de activos intangibles -103,746,361 -87,818,511Pagos por compra de inmuebles, maquinaria y equipo -44,555,955 -35,925,815

Flujos de Efectivo Procedente de Actividades de Inversión -148,212,972 -123,688,495

COMPAÑÍA MINERA XYZ SAEstado de Flujo de efectivo

Al 31 de diciembre de

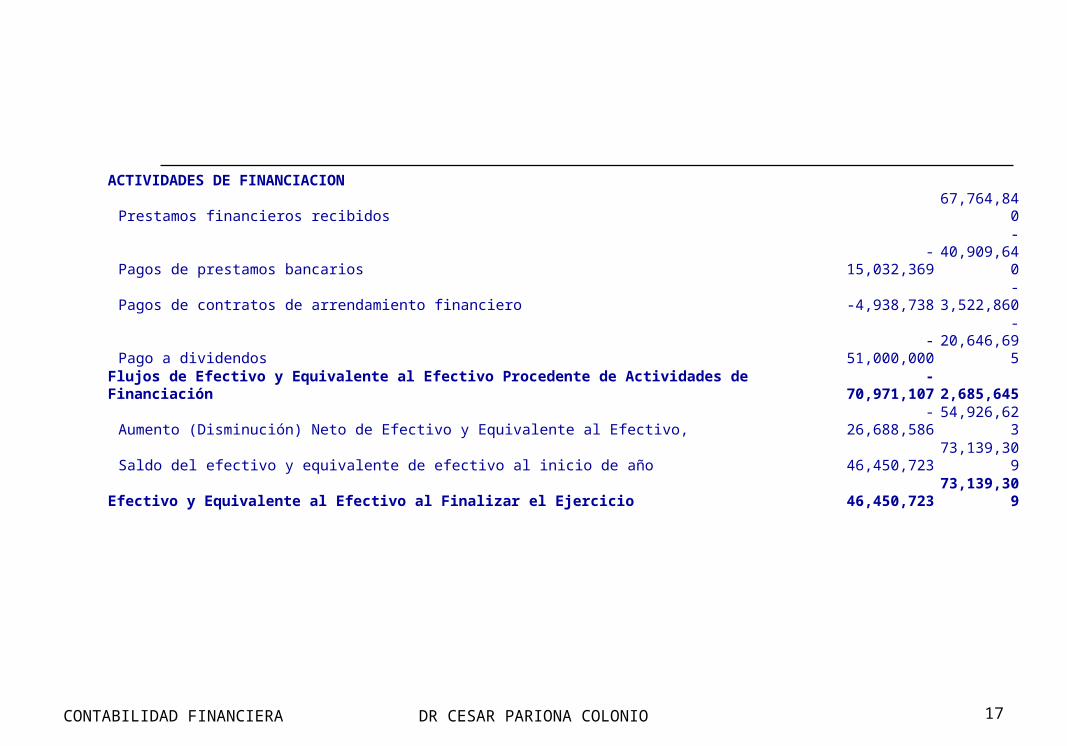

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 17

ACTIVIDADES DE FINANCIACION

Prestamos financieros recibidos 67,764,840

Pagos de prestamos bancarios -15,032,369 -40,909,640

Pagos de contratos de arrendamiento financiero -4,938,738 -3,522,860

Pago a dividendos -51,000,000 -20,646,695

Flujos de Efectivo y Equivalente al Efectivo Procedente de Actividades de Financiación -70,971,107 2,685,645

Aumento (Disminución) Neto de Efectivo y Equivalente al Efectivo, -26,688,586 54,926,623

Saldo del efectivo y equivalente de efectivo al inicio de año 46,450,723 73,139,309Efectivo y Equivalente al Efectivo al Finalizar el Ejercicio 46,450,723 73,139,309

CONTABILIDAD FINANCIERA 18DR CESAR PARIONA COLONIO

Ley general de sociedades

Ley No. 26887 Ley general de sociedades (01 de diciembre de 1997)

Articulo 223: Preparación y presentación de estados financierosLos estados financieros se preparan y presentan de conformidad con las disposiciones legales sobre la materia y con principios de contabilidad generalmente aceptados en el país

DISPOSICION FINALCUARTA: Definición de estados financierosPara efectos de la presente ley se entenderá por estados financieros: el balance general y el estado de ganancias y perdidas

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 19

Articulo 175: El directorio debe proporcionar a los accionistas y al publico las informaciones suficiente, fidedigna y oportuna que la ley determine respecto a la situación legal, económica y financiera de la sociedad

Articulo 177 ResponsabilidadLos directores responden, ilimitada y solidariamente ante la sociedad, los accionistas y los terceros por los daño y perjuicios que causen por los acuerdos o actos contrarios a la ley, el estatuto o por los realizados por dolo, abuso de facultades o negligencia grave

Articulo 190: ResponsabilidadEl gerente responde ante la sociedad, los accionistas y terceros, por los daños y perjuicios que ocasiona por el incumplimiento de sus obligaciones, dolo, abuso de facultades y negligencia grave

CONTABILIDAD FINANCIERA 20DR CESAR PARIONA COLONIO

Consejo Normativo de Contabilidad

Resolución No 013-98-EF/93.01 del Consejo Normativo de Contabilidad

Señala los alcances de los PCGA, a que se refiere al articulo 223 de la ley general de sociedades

Articulo 1: Precisar que los PCGA a que se refiere el texto del articulo 223 de la nueva ley general de sociedades comprende sustancialmente, a las normas internacionales de contabilidad (NICs), oficializadas mediante resoluciones del consejo normativo de contabilidad y las normas establecidas por organismos de supervisión y control para las entidades de su área siempre que se encuentren dentro del marco teórico en que se apoyan las normas internacionales de contabilidad

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 21

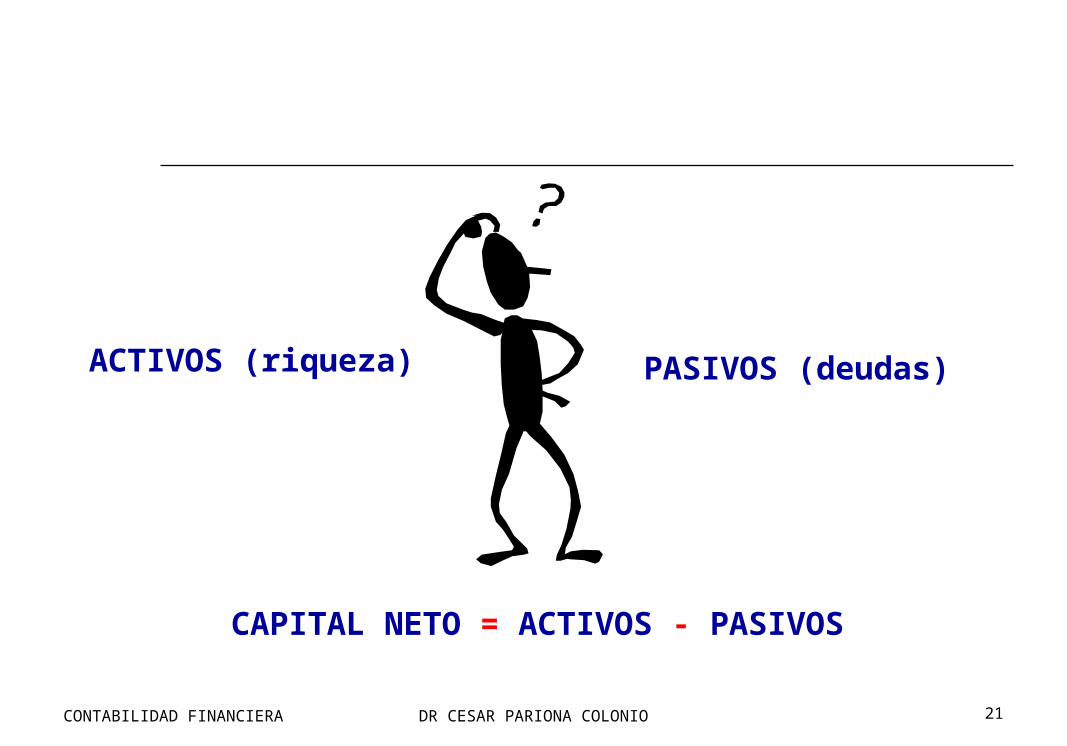

ACTIVOS (riqueza) PASIVOS (deudas)

CAPITAL NETO = ACTIVOS - PASIVOS

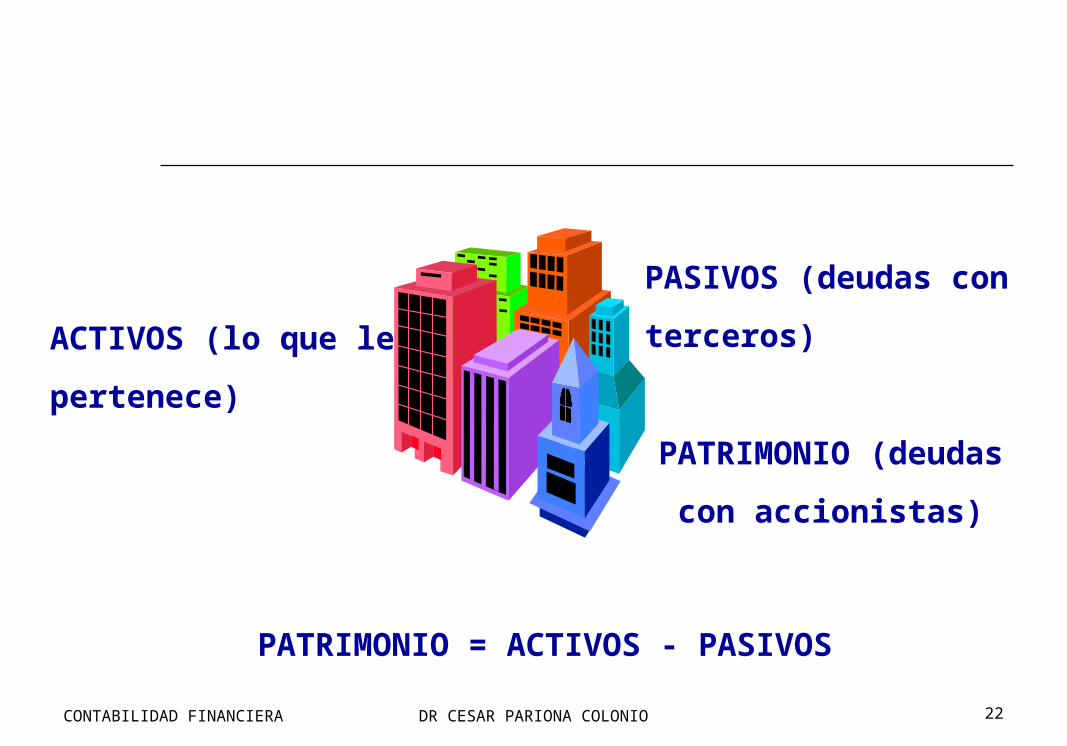

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 22

ACTIVOS (lo que le

pertenece)

PASIVOS (deudas con

terceros)

PATRIMONIO (deudas

con accionistas)

PATRIMONIO = ACTIVOS - PASIVOS

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 23

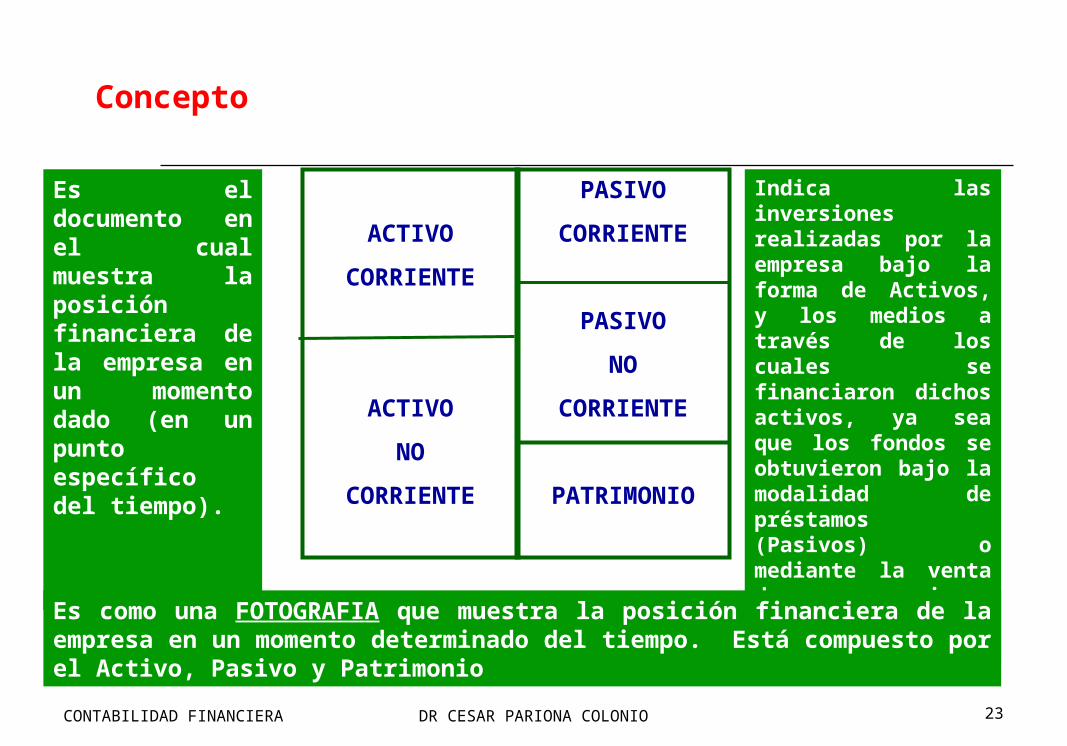

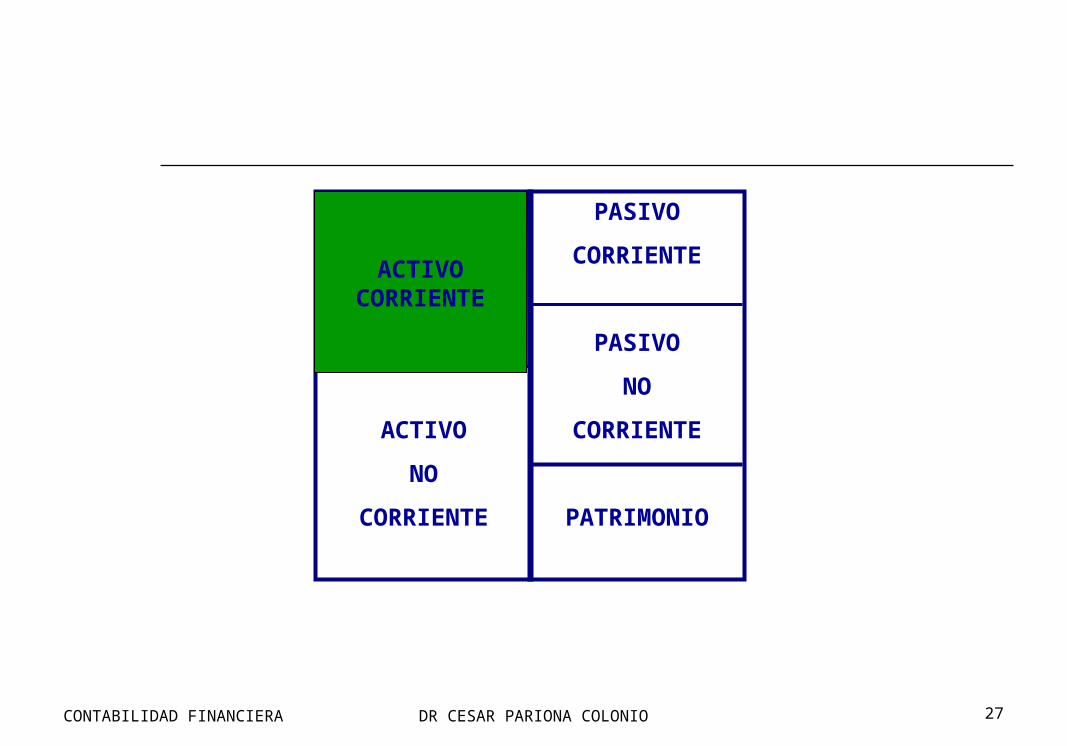

Concepto

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

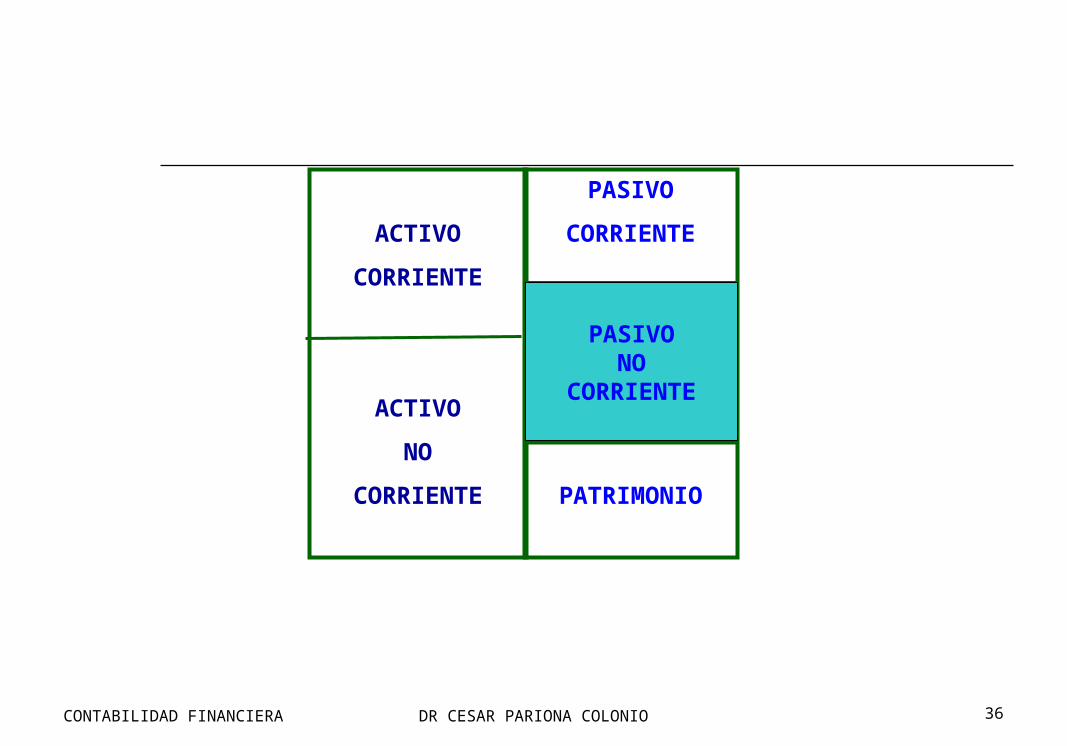

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

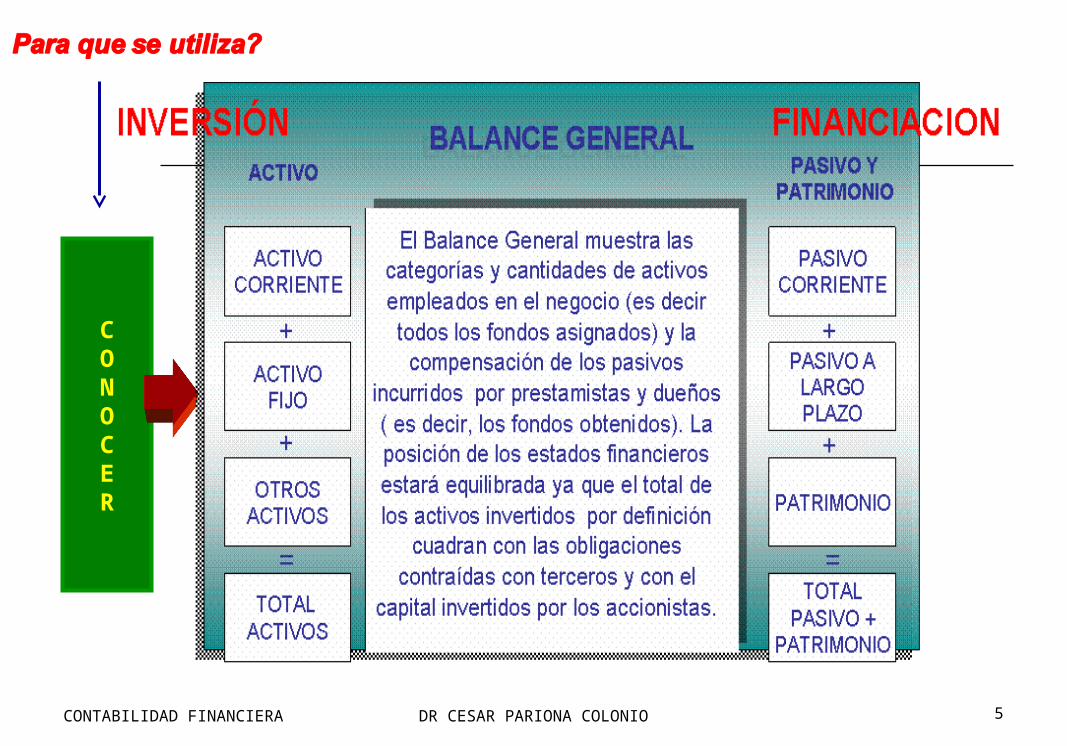

Es el documento en el cual muestra la posición financiera de la empresa en un momento dado (en un punto específico del tiempo).

Indica las inversiones realizadas por la empresa bajo la forma de Activos, y los medios a través de los cuales se financiaron dichos activos, ya sea que los fondos se obtuvieron bajo la modalidad de préstamos (Pasivos) o mediante la venta de acciones (Capital Contable).

Es como una FOTOGRAFIA que muestra la posición financiera de la empresa en un momento determinado del tiempo. Está compuesto por el Activo, Pasivo y Patrimonio

CONTABILIDAD FINANCIERA 24DR CESAR PARIONA COLONIO

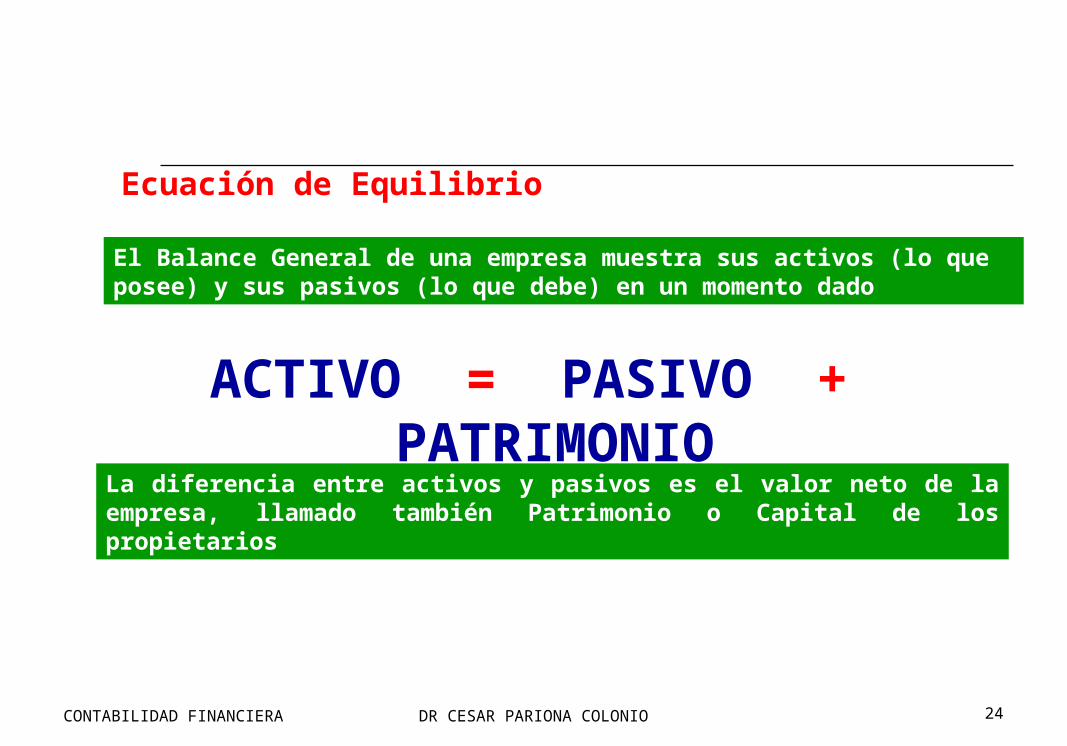

ACTIVO = PASIVO + PATRIMONIO

Ecuación de Equilibrio

El Balance General de una empresa muestra sus activos (lo que posee) y sus pasivos (lo que debe) en un momento dado

La diferencia entre activos y pasivos es el valor neto de la empresa, llamado también Patrimonio o Capital de los propietarios

CONTABILIDAD FINANCIERA 25DR CESAR PARIONA COLONIO

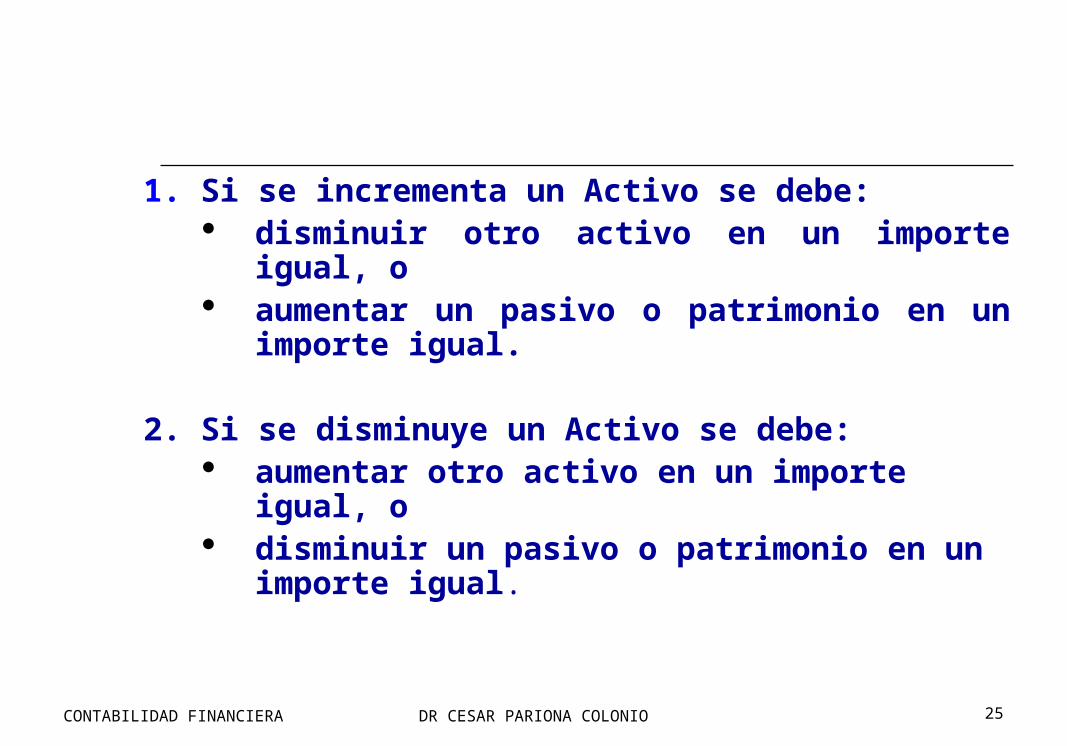

1. Si se incrementa un Activo se debe: disminuir otro activo en un importe igual, o aumentar un pasivo o patrimonio en un importe

igual.

2. Si se disminuye un Activo se debe: aumentar otro activo en un importe igual, o disminuir un pasivo o patrimonio en un importe

igual.

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 26

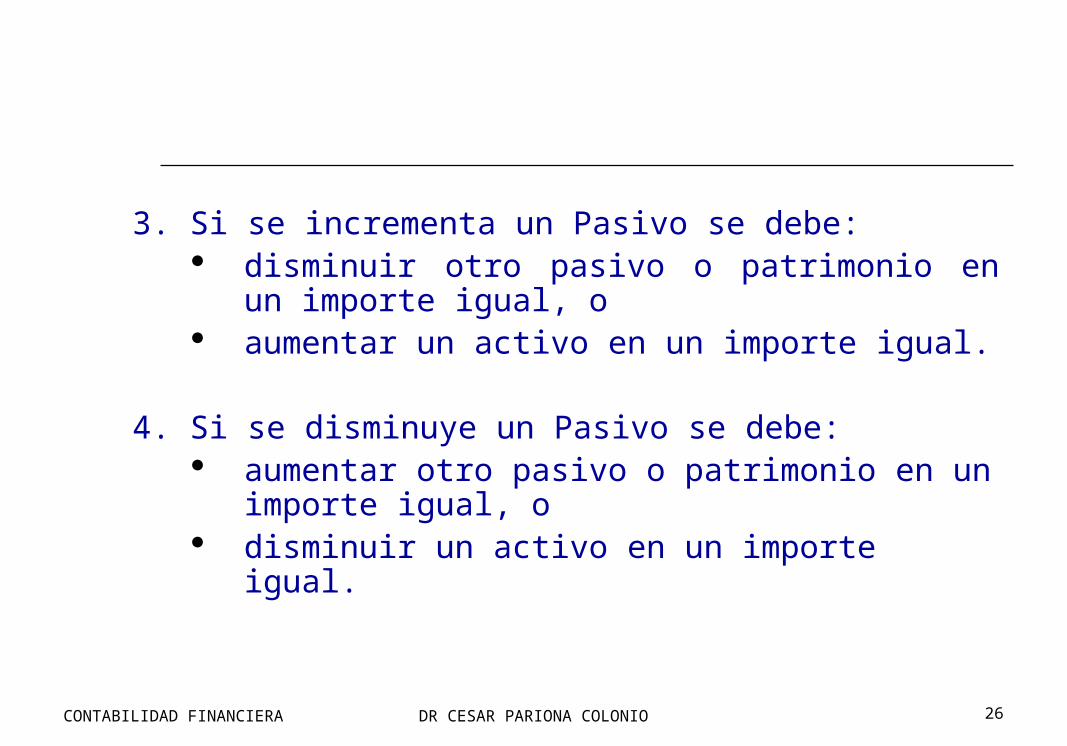

3. Si se incrementa un Pasivo se debe: disminuir otro pasivo o patrimonio en un importe

igual, o aumentar un activo en un importe igual.

4. Si se disminuye un Pasivo se debe: aumentar otro pasivo o patrimonio en un importe

igual, o disminuir un activo en un importe igual.

CONTABILIDAD FINANCIERA 27DR CESAR PARIONA COLONIO

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

ACTIVOCORRIENTE

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 28

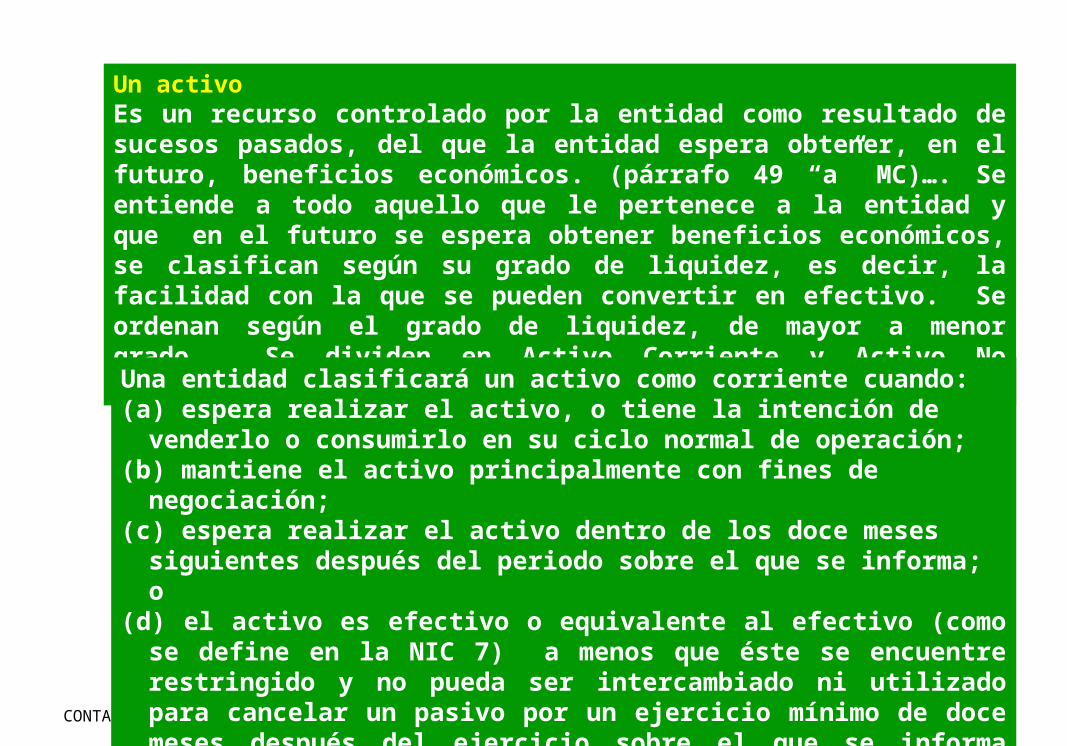

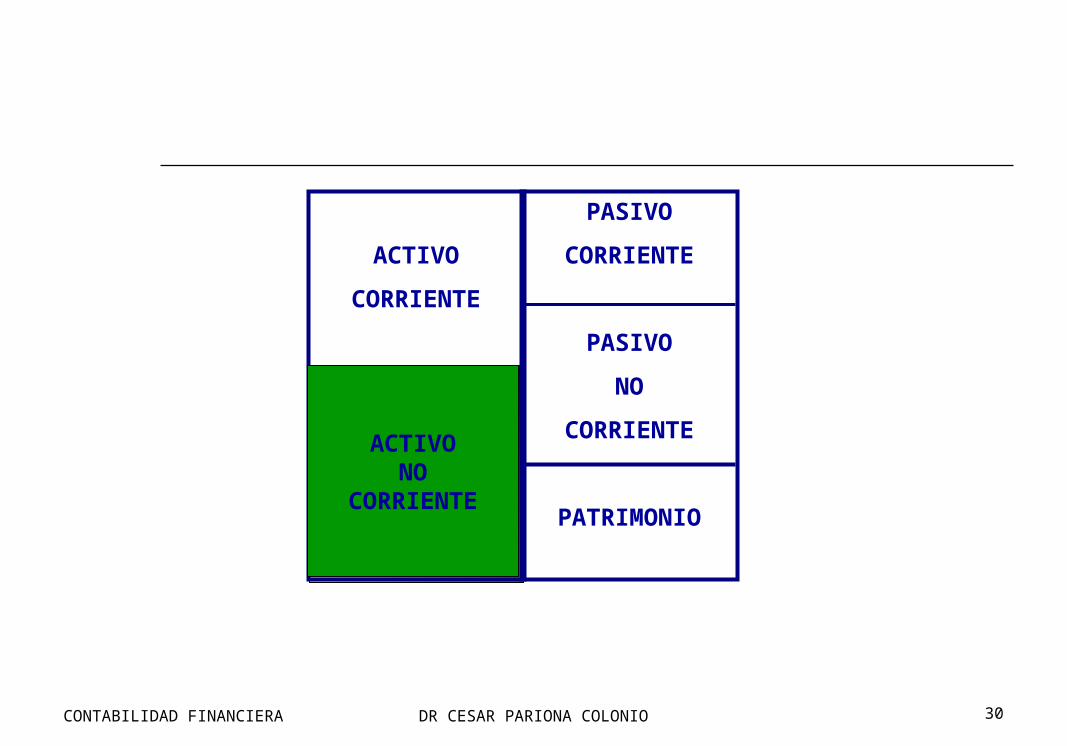

Un activoEs un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos. (párrafo 49 “a” MC)…. Se entiende a todo aquello que le pertenece a la entidad y que en el futuro se espera obtener beneficios económicos, se clasifican según su grado de liquidez, es decir, la facilidad con la que se pueden convertir en efectivo. Se ordenan según el grado de liquidez, de mayor a menor grado. Se dividen en Activo Corriente y Activo No Corriente

Una entidad clasificará un activo como corriente cuando:(a) espera realizar el activo, o tiene la intención de venderlo o consumirlo

en su ciclo normal de operación;(b) mantiene el activo principalmente con fines de negociación;(c) espera realizar el activo dentro de los doce meses siguientes después

del periodo sobre el que se informa; o(d) el activo es efectivo o equivalente al efectivo (como se define en la

NIC 7) a menos que éste se encuentre restringido y no pueda ser intercambiado ni utilizado para cancelar un pasivo por un ejercicio mínimo de doce meses después del ejercicio sobre el que se informa (Párrafo 66 NIC 01)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 29

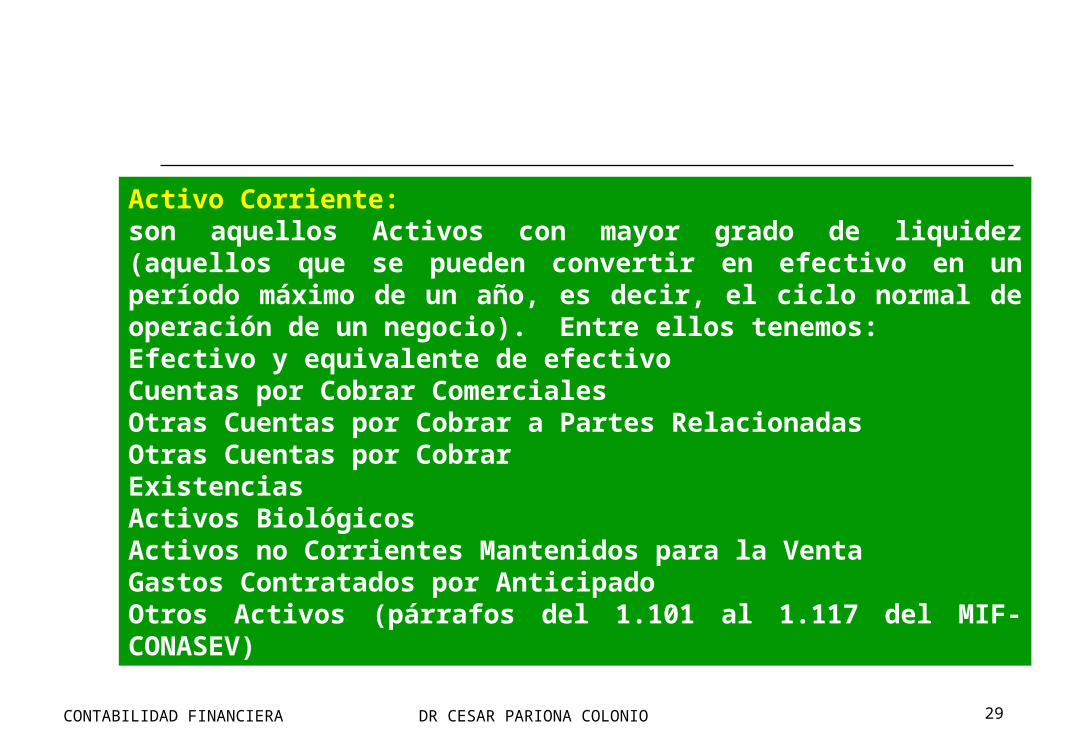

Activo Corriente: son aquellos Activos con mayor grado de liquidez (aquellos que se pueden convertir en efectivo en un período máximo de un año, es decir, el ciclo normal de operación de un negocio). Entre ellos tenemos:Efectivo y equivalente de efectivoCuentas por Cobrar ComercialesOtras Cuentas por Cobrar a Partes RelacionadasOtras Cuentas por CobrarExistenciasActivos BiológicosActivos no Corrientes Mantenidos para la VentaGastos Contratados por AnticipadoOtros Activos (párrafos del 1.101 al 1.117 del MIF-CONASEV)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 30

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

ACTIVONO

CORRIENTE

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 31

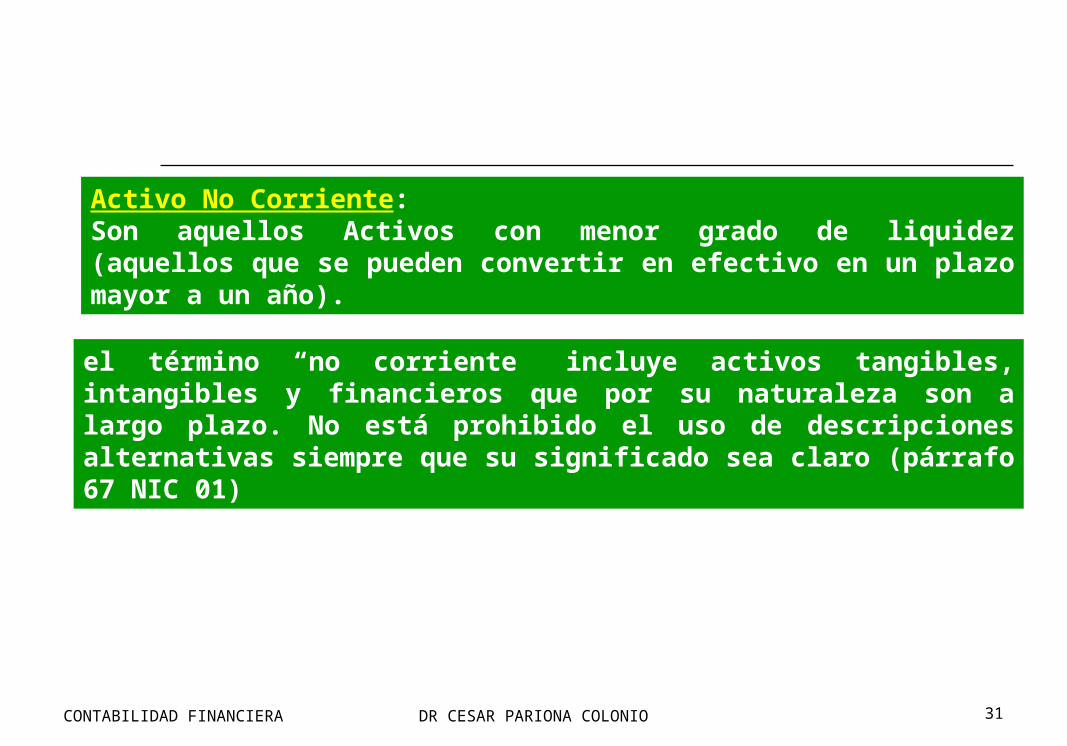

Activo No Corriente:Son aquellos Activos con menor grado de liquidez (aquellos que se pueden convertir en efectivo en un plazo mayor a un año).

el término “no corriente” incluye activos tangibles, intangibles y financieros que por su naturaleza son a largo plazo. No está prohibido el uso de descripciones alternativas siempre que su significado sea claro (párrafo 67 NIC 01)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 32

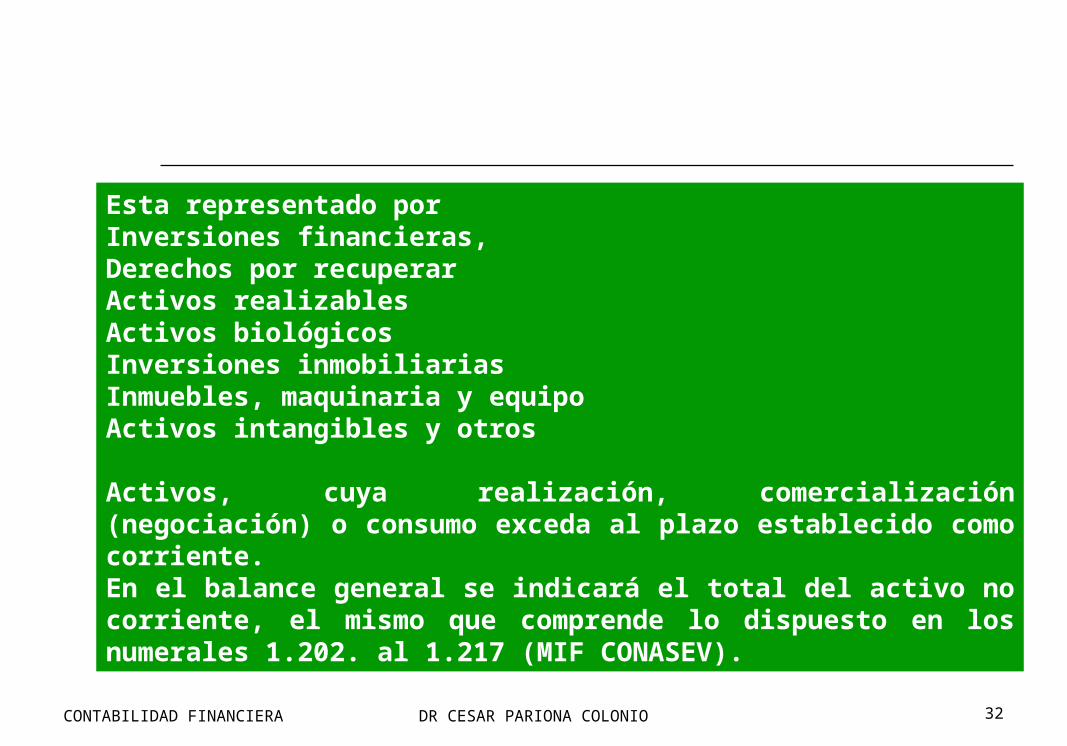

Esta representado porInversiones financieras, Derechos por recuperarActivos realizablesActivos biológicosInversiones inmobiliariasInmuebles, maquinaria y equipoActivos intangibles y otros

Activos, cuya realización, comercialización (negociación) o consumo exceda al plazo establecido como corriente.En el balance general se indicará el total del activo no corriente, el mismo que comprende lo dispuesto en los numerales 1.202. al 1.217 (MIF CONASEV).

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 33

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

PASIVOCORRIENTE

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 34

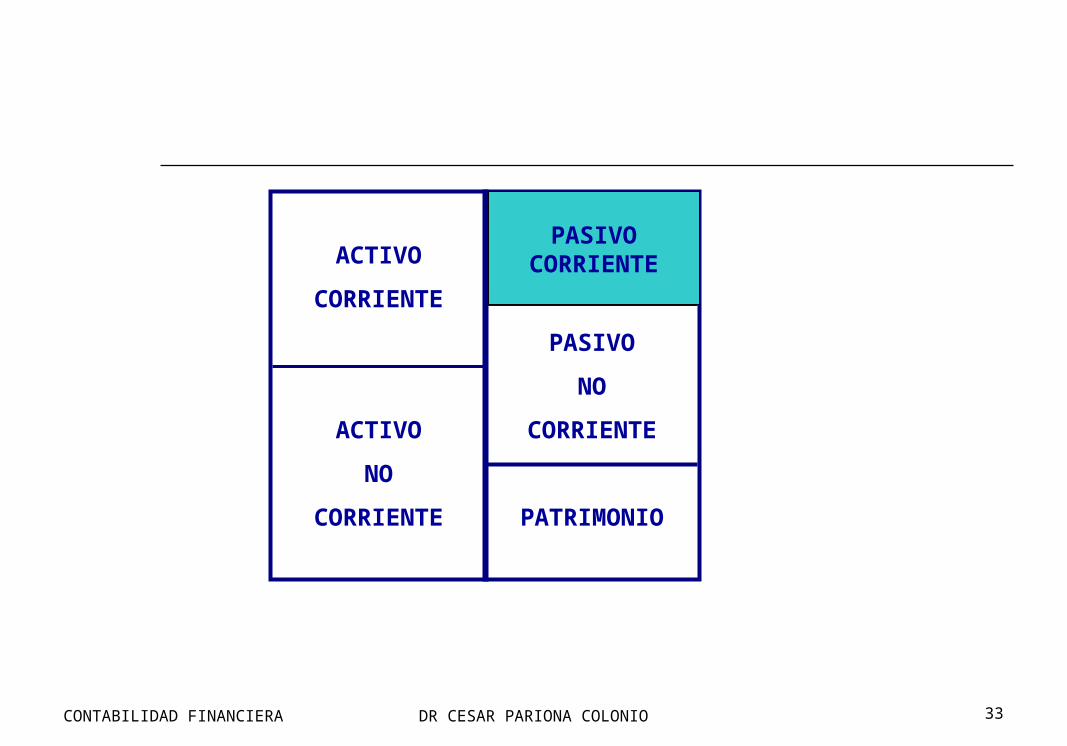

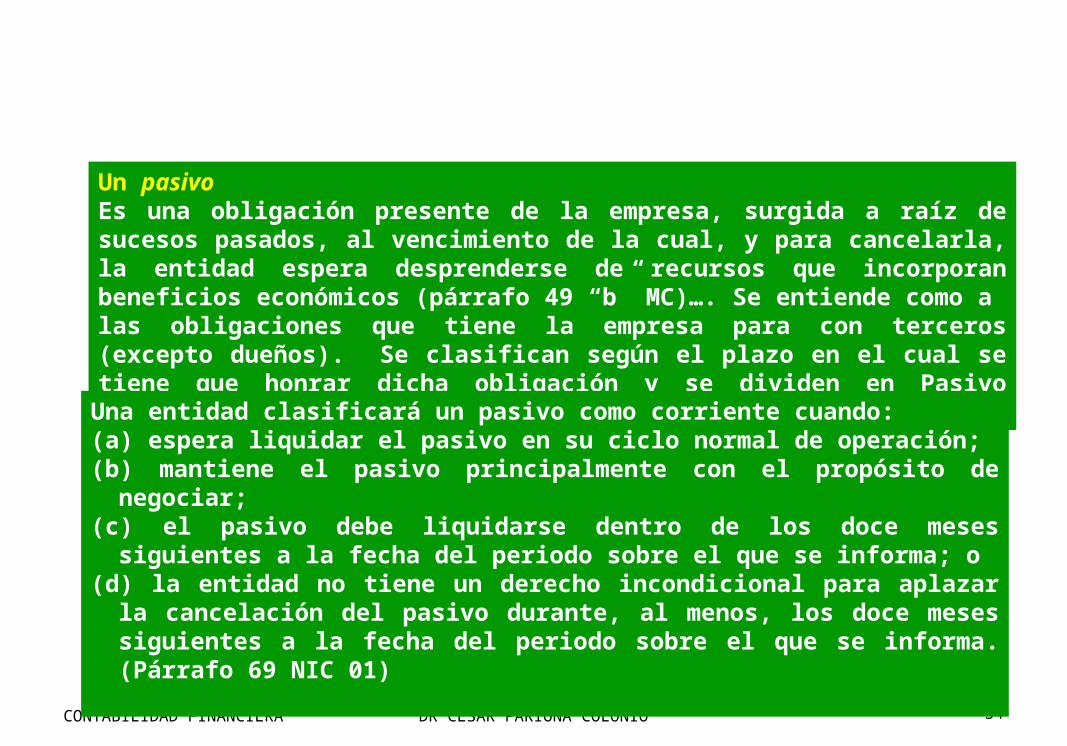

Un pasivoEs una obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos (párrafo 49 “b” MC)…. Se entiende como a las obligaciones que tiene la empresa para con terceros (excepto dueños). Se clasifican según el plazo en el cual se tiene que honrar dicha obligación y se dividen en Pasivo Corriente y Pasivo No Corriente

Una entidad clasificará un pasivo como corriente cuando:(a) espera liquidar el pasivo en su ciclo normal de operación;(b) mantiene el pasivo principalmente con el propósito de negociar;(c) el pasivo debe liquidarse dentro de los doce meses siguientes a la fecha del

periodo sobre el que se informa; o(d) la entidad no tiene un derecho incondicional para aplazar la cancelación del

pasivo durante, al menos, los doce meses siguientes a la fecha del periodo sobre el que se informa. (Párrafo 69 NIC 01)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 35

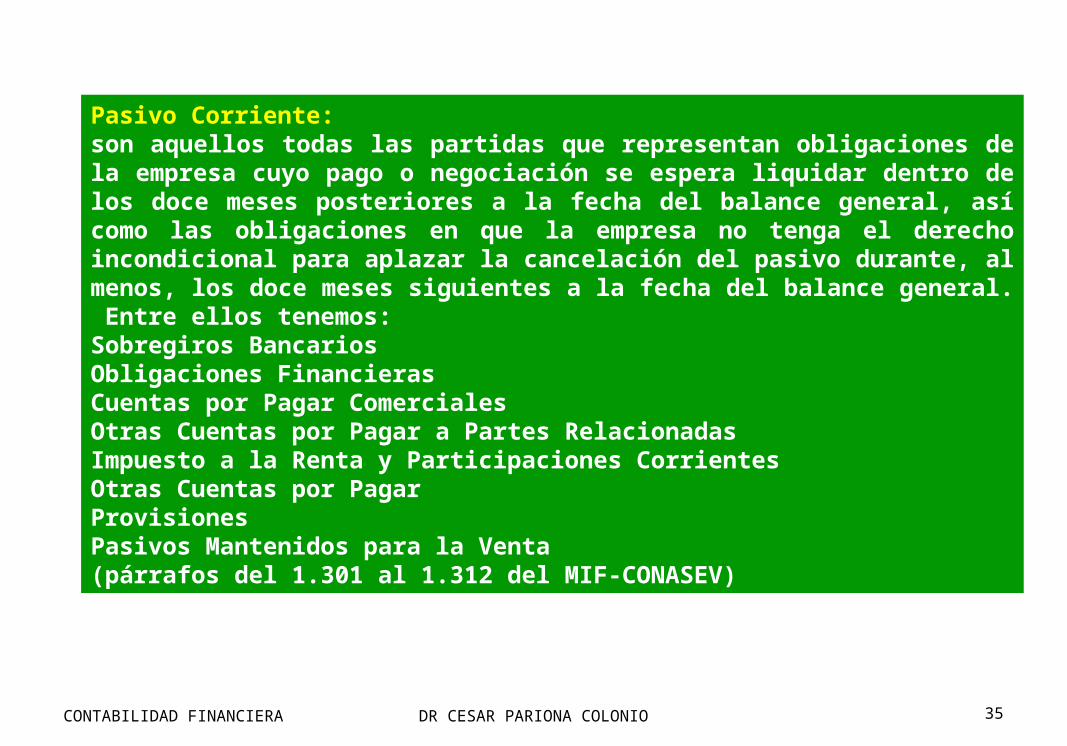

Pasivo Corriente: son aquellos todas las partidas que representan obligaciones de la empresa cuyo pago o negociación se espera liquidar dentro de los doce meses posteriores a la fecha del balance general, así como las obligaciones en que la empresa no tenga el derecho incondicional para aplazar la cancelación del pasivo durante, al menos, los doce meses siguientes a la fecha del balance general. Entre ellos tenemos:Sobregiros BancariosObligaciones FinancierasCuentas por Pagar ComercialesOtras Cuentas por Pagar a Partes RelacionadasImpuesto a la Renta y Participaciones CorrientesOtras Cuentas por PagarProvisionesPasivos Mantenidos para la Venta(párrafos del 1.301 al 1.312 del MIF-CONASEV)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 36

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIO

PASIVONO

CORRIENTE

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 37

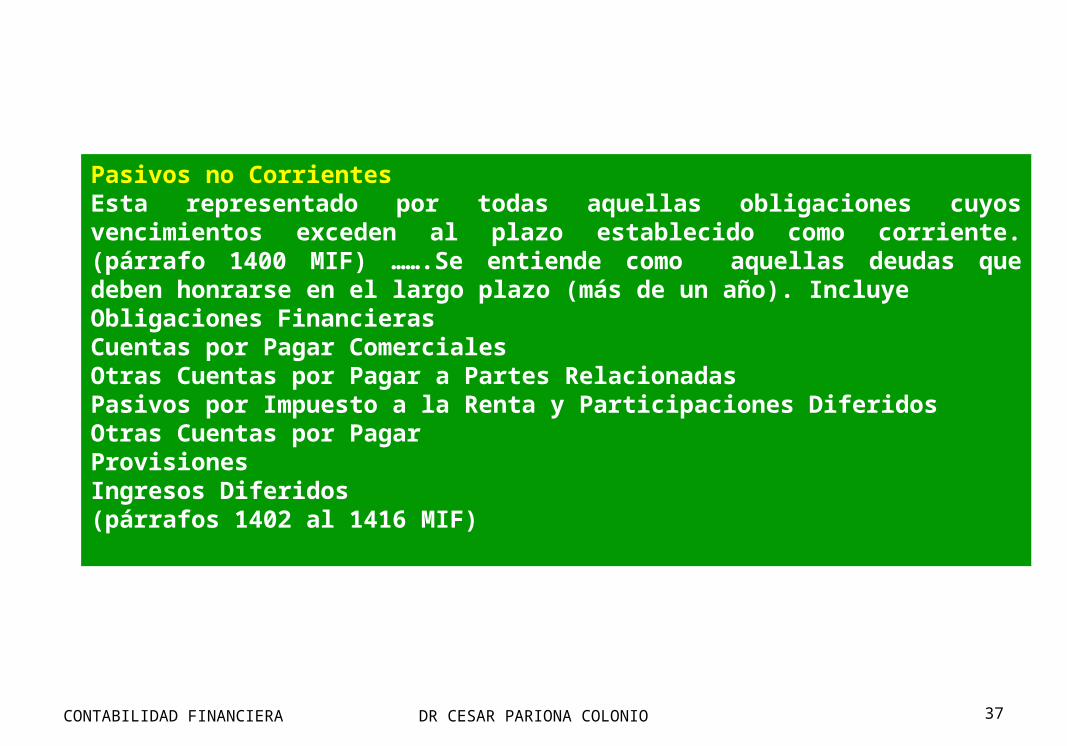

Pasivos no CorrientesEsta representado por todas aquellas obligaciones cuyos vencimientos exceden al plazo establecido como corriente. (párrafo 1400 MIF) …….Se entiende como aquellas deudas que deben honrarse en el largo plazo (más de un año). IncluyeObligaciones FinancierasCuentas por Pagar ComercialesOtras Cuentas por Pagar a Partes RelacionadasPasivos por Impuesto a la Renta y Participaciones DiferidosOtras Cuentas por PagarProvisionesIngresos Diferidos(párrafos 1402 al 1416 MIF)

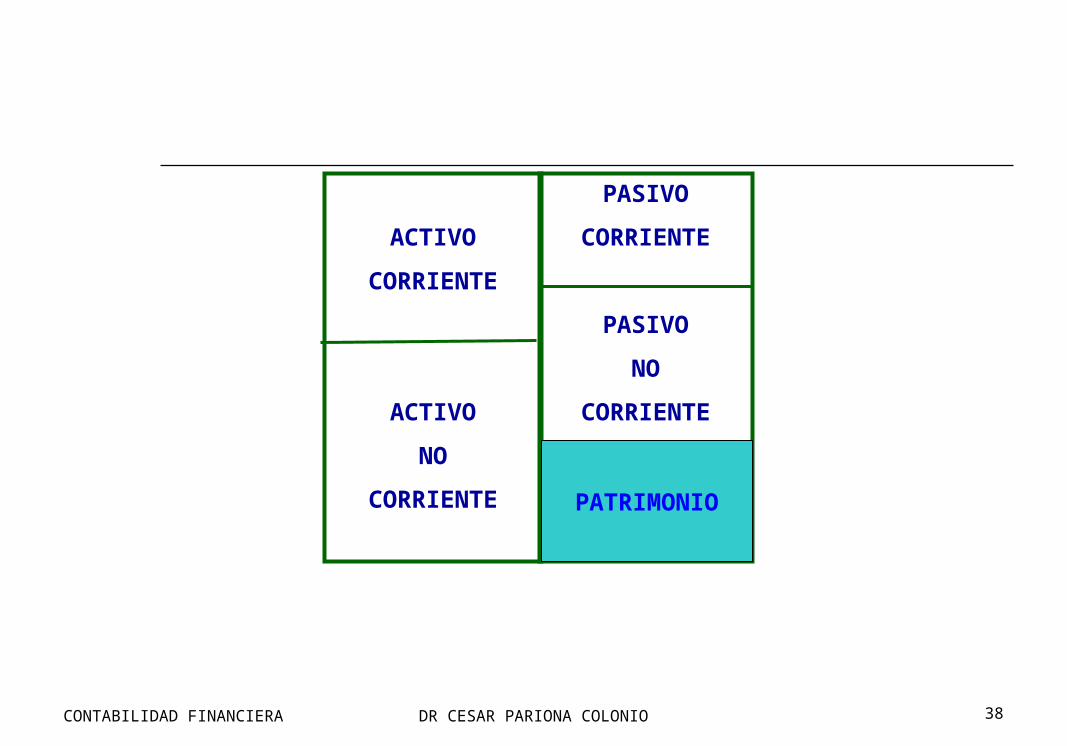

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 38

ACTIVO

CORRIENTE

ACTIVO

NO

CORRIENTE

PASIVO

CORRIENTE

PASIVO

NO

CORRIENTE

PATRIMONIOPATRIMONIO

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 39

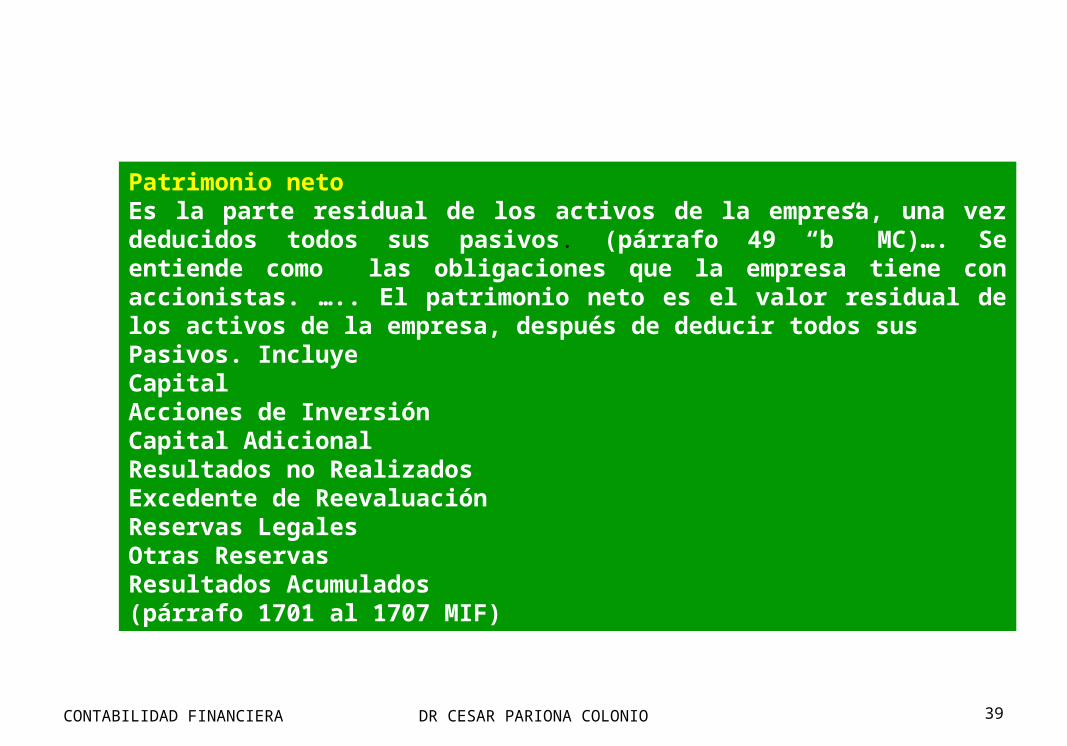

Patrimonio netoEs la parte residual de los activos de la empresa, una vez deducidos todos sus pasivos. (párrafo 49 “b” MC)…. Se entiende como las obligaciones que la empresa tiene con accionistas. ….. El patrimonio neto es el valor residual de los activos de la empresa, después de deducir todos susPasivos. IncluyeCapitalAcciones de InversiónCapital AdicionalResultados no RealizadosExcedente de ReevaluaciónReservas LegalesOtras ReservasResultados Acumulados(párrafo 1701 al 1707 MIF)

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 40

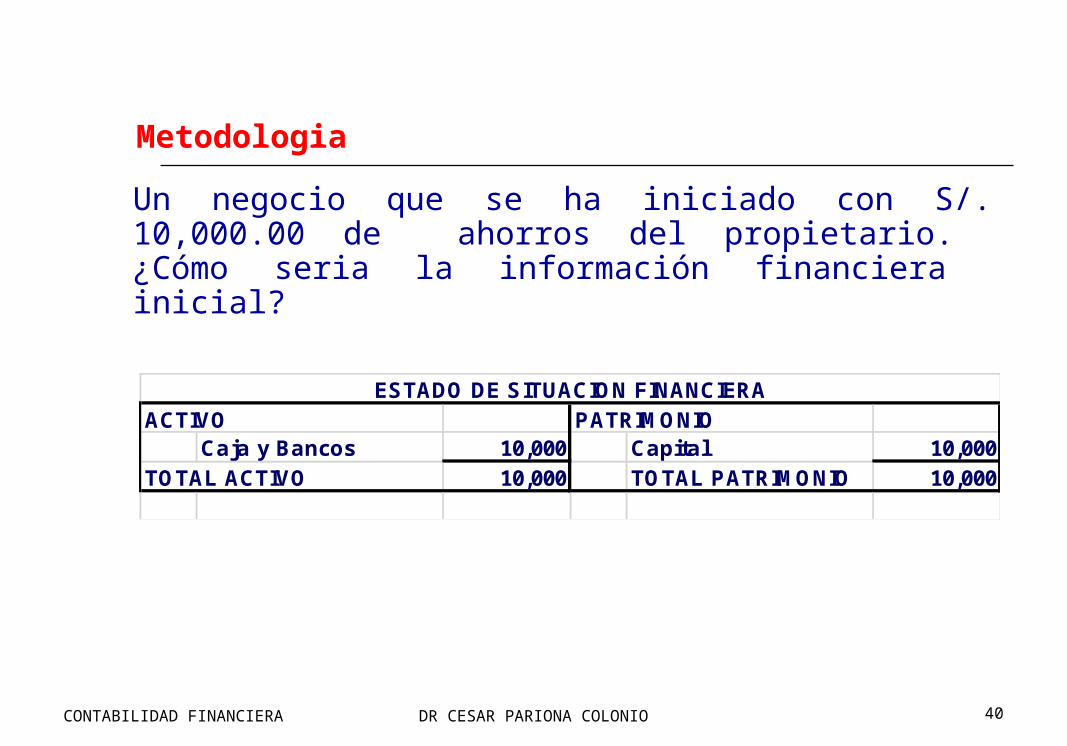

Metodologia

Un negocio que se ha iniciado con S/. 10,000.00 de ahorros del propietario. ¿Cómo seria la información financiera inicial?

ACTIVO PATRIMONIOCaja y Bancos 10,000 Capital 10,000

TOTAL ACTIVO 10,000 TOTAL PATRIMONIO 10,000

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 41

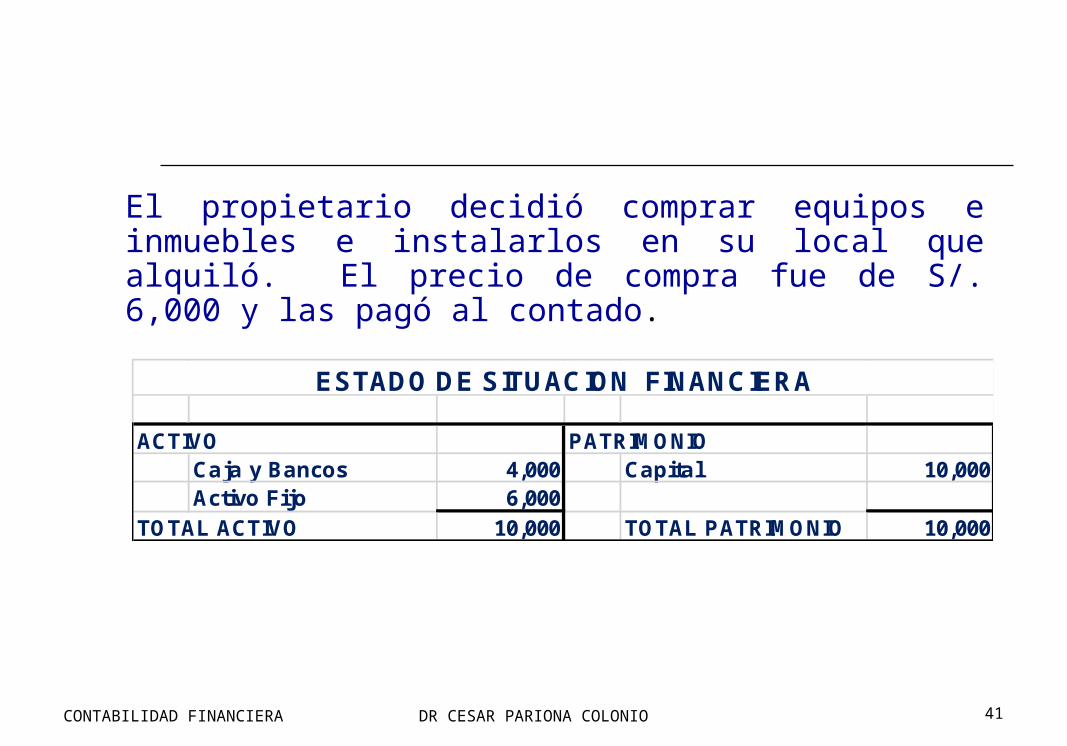

El propietario decidió comprar equipos e inmuebles e instalarlos en su local que alquiló. El precio de compra fue de S/. 6,000 y las pagó al contado.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Capital 10,000Activo Fijo 6,000

TOTAL ACTIVO 10,000 TOTAL PATRIMONIO 10,000

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 42

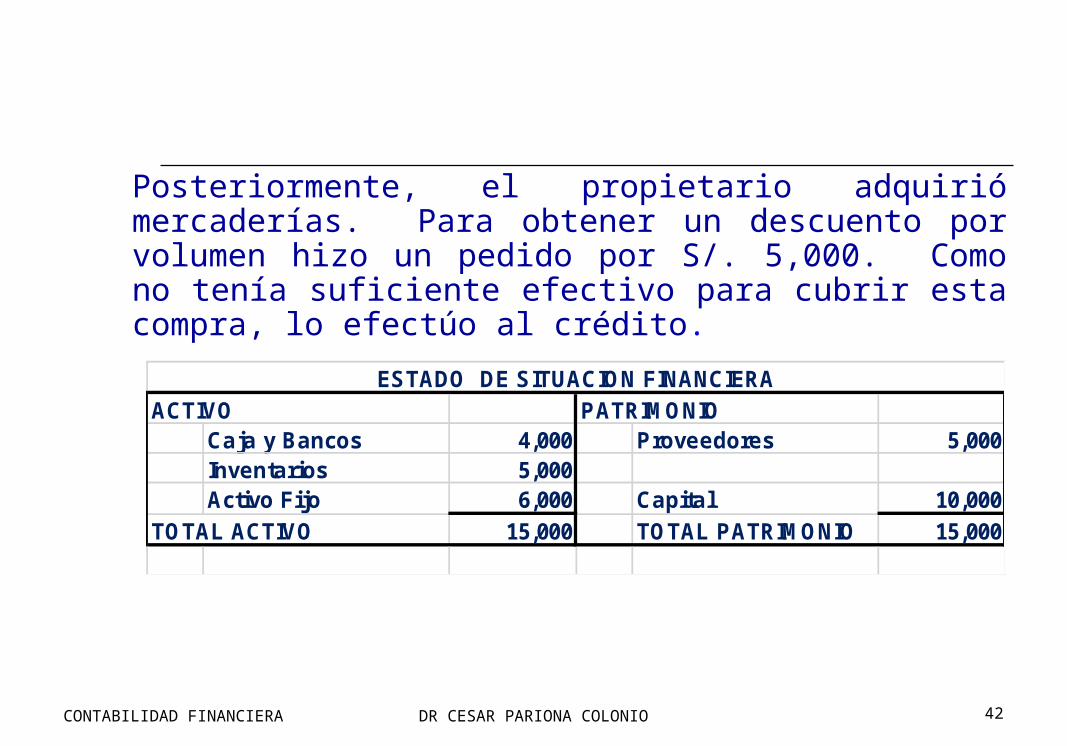

Posteriormente, el propietario adquirió mercaderías. Para obtener un descuento por volumen hizo un pedido por S/. 5,000. Como no tenía suficiente efectivo para cubrir esta compra, lo efectúo al crédito.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Proveedores 5,000Inventarios 5,000Activo Fijo 6,000 Capital 10,000

TOTAL ACTIVO 15,000 TOTAL PATRIMONIO 15,000

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 43

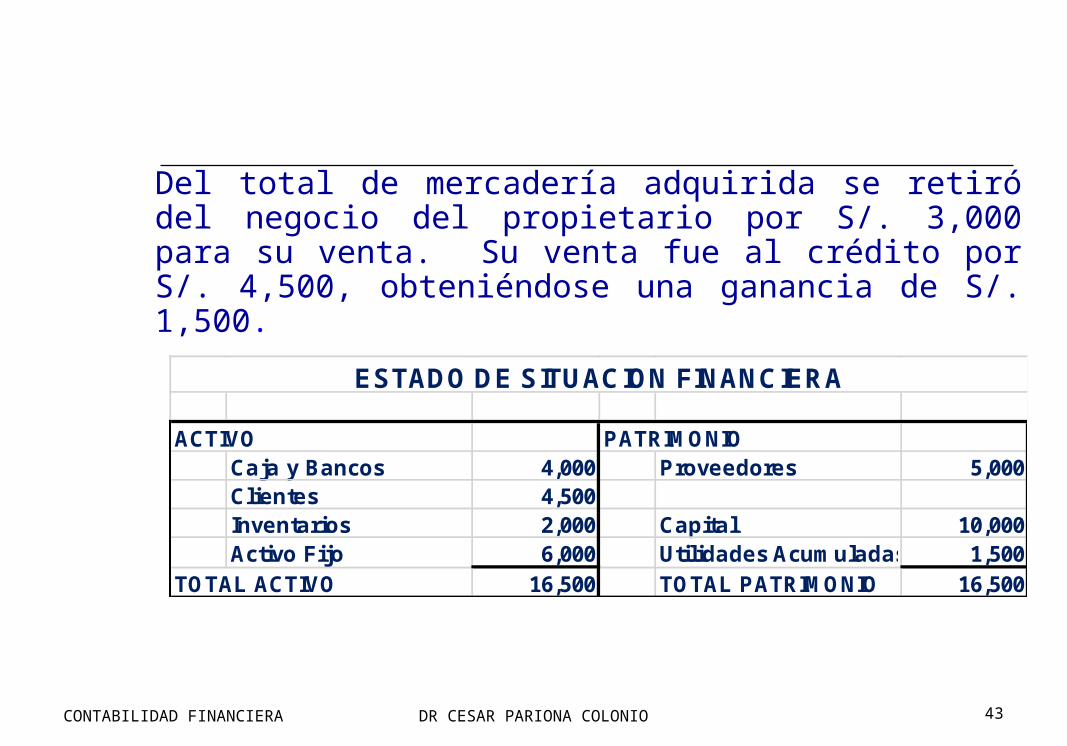

Del total de mercadería adquirida se retiró del negocio del propietario por S/. 3,000 para su venta. Su venta fue al crédito por S/. 4,500, obteniéndose una ganancia de S/. 1,500.

ACTIVO PATRIMONIOCaja y Bancos 4,000 Proveedores 5,000Clientes 4,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 16,500 TOTAL PATRIMONIO 16,500

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 44

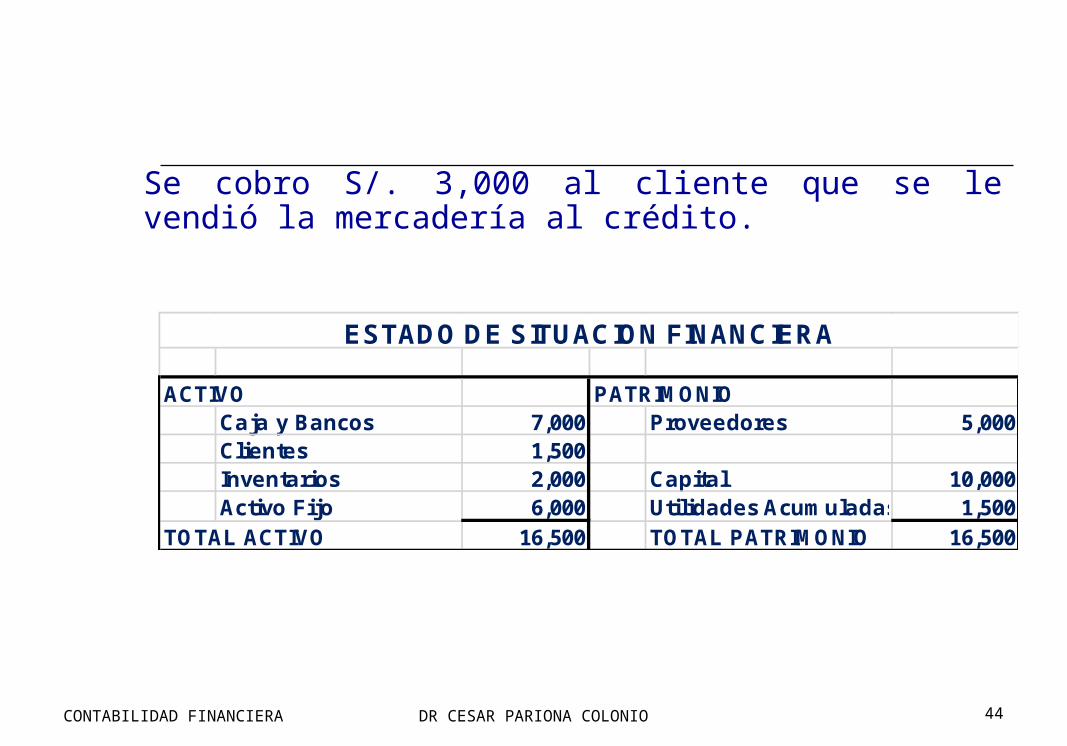

Se cobro S/. 3,000 al cliente que se le vendió la mercadería al crédito.

ACTIVO PATRIMONIOCaja y Bancos 7,000 Proveedores 5,000Clientes 1,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 16,500 TOTAL PATRIMONIO 16,500

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 45

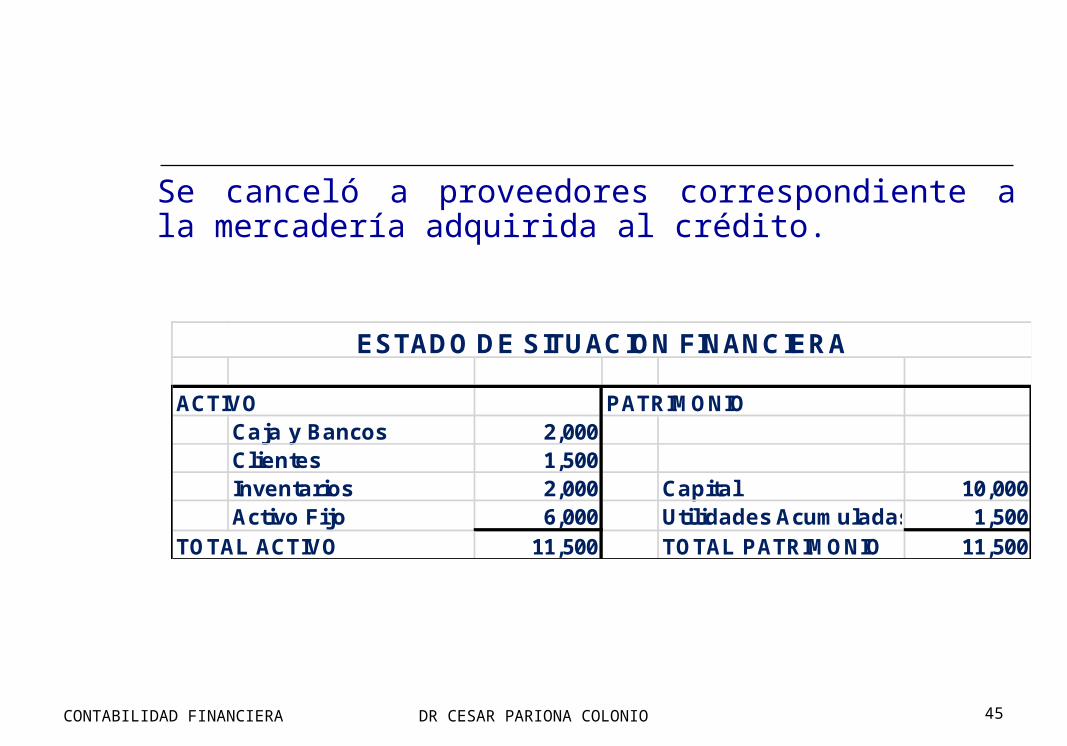

Se canceló a proveedores correspondiente a la mercadería adquirida al crédito.

ACTIVO PATRIMONIOCaja y Bancos 2,000Clientes 1,500Inventarios 2,000 Capital 10,000Activo Fijo 6,000 Utilidades Acumuladas 1,500

TOTAL ACTIVO 11,500 TOTAL PATRIMONIO 11,500

ESTADO DE SITUACION FINANCIERA

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 46

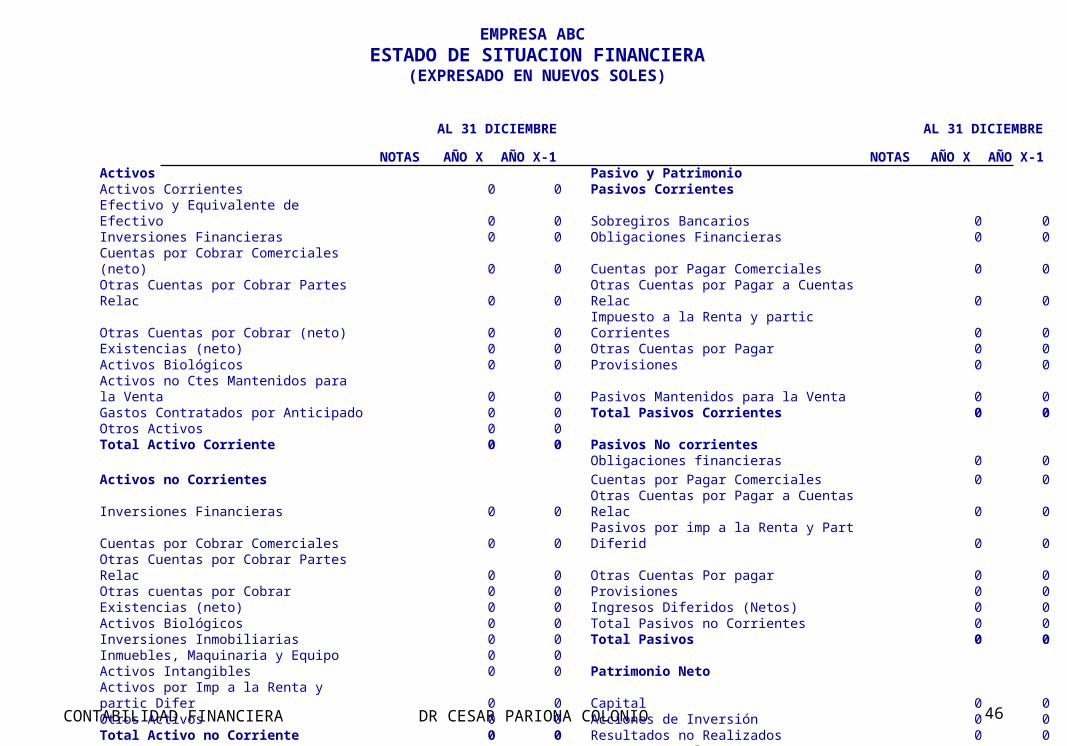

NOTAS AÑO X AÑO X-1 NOTAS AÑO X AÑO X-1Activos Pasivo y PatrimonioActivos Corrientes 0 0 Pasivos CorrientesEfectivo y Equivalente de Efectivo 0 0 Sobregiros Bancarios 0 0Inversiones Financieras 0 0 Obligaciones Financieras 0 0Cuentas por Cobrar Comerciales (neto) 0 0 Cuentas por Pagar Comerciales 0 0Otras Cuentas por Cobrar Partes Relac 0 0 Otras Cuentas por Pagar a Cuentas Relac 0 0Otras Cuentas por Cobrar (neto) 0 0 Impuesto a la Renta y partic Corrientes 0 0Existencias (neto) 0 0 Otras Cuentas por Pagar 0 0Activos Biológicos 0 0 Provisiones 0 0Activos no Ctes Mantenidos para la Venta 0 0 Pasivos Mantenidos para la Venta 0 0Gastos Contratados por Anticipado 0 0 Total Pasivos Corrientes 0 0Otros Activos 0 0Total Activo Corriente 0 0 Pasivos No corrientes

Obligaciones financieras 0 0Activos no Corrientes Cuentas por Pagar Comerciales 0 0Inversiones Financieras 0 0 Otras Cuentas por Pagar a Cuentas Relac 0 0Cuentas por Cobrar Comerciales 0 0 Pasivos por imp a la Renta y Part Diferid 0 0Otras Cuentas por Cobrar Partes Relac 0 0 Otras Cuentas Por pagar 0 0Otras cuentas por Cobrar 0 0 Provisiones 0 0Existencias (neto) 0 0 Ingresos Diferidos (Netos) 0 0Activos Biológicos 0 0 Total Pasivos no Corrientes 0 0Inversiones Inmobiliarias 0 0 Total Pasivos 0 0Inmuebles, Maquinaria y Equipo 0 0Activos Intangibles 0 0 Patrimonio NetoActivos por Imp a la Renta y partic Difer 0 0 Capital 0 0Otros Activos 0 0 Acciones de Inversión 0 0Total Activo no Corriente 0 0 Resultados no Realizados 0 0

Reservas Legales 0 0Otras Reservas 0 0Resultados Acumulados 0 0Diferencias de Conversión 0 0Total Patrimonio Neto 0 0

TOTAL ACTIVOS 0 0 TOTAL PASIVO Y PATRIMONIO 0 0

EMPRESA ABC ESTADO DE SITUACION FINANCIERA

(EXPRESADO EN NUEVOS SOLES)

AL 31 DICIEMBRE AL 31 DICIEMBRE

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 47

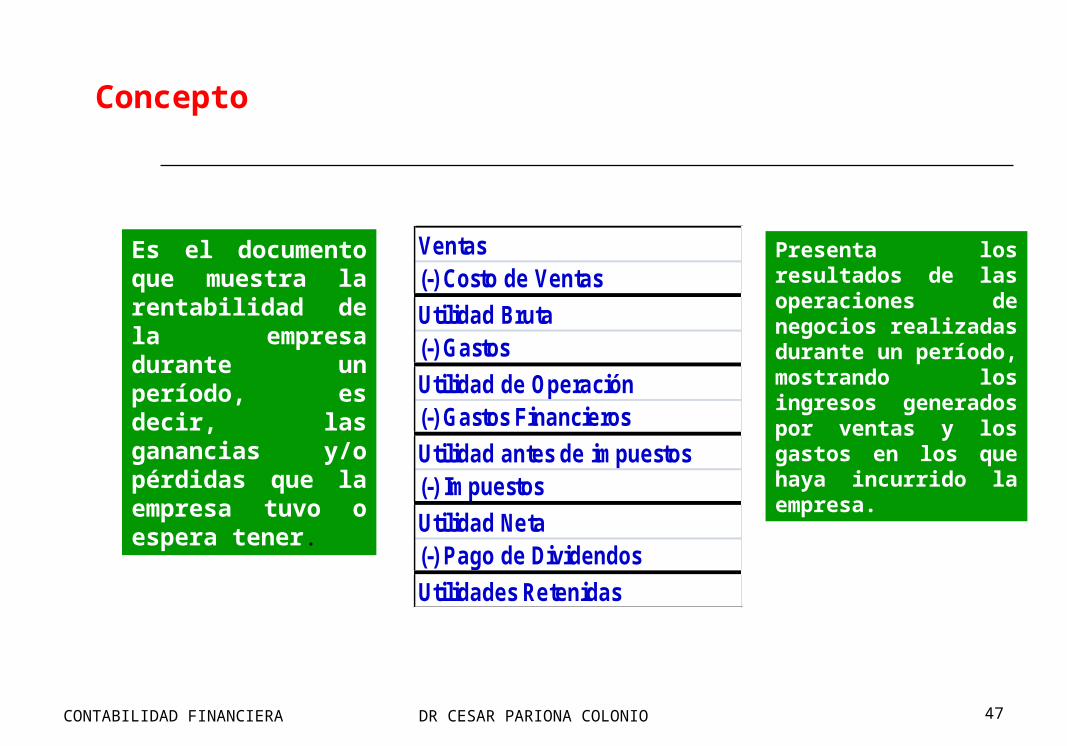

Es el documento que muestra la rentabilidad de la empresa durante un período, es decir, las ganancias y/o pérdidas que la empresa tuvo o espera tener.

Concepto

Ventas(-) Costo de Ventas

Utilidad Bruta(-) Gastos

Utilidad de Operación(-) Gastos Financieros

Utilidad antes de impuestos(-) Impuestos

Utilidad Neta(-) Pago de Dividendos

Utilidades Retenidas

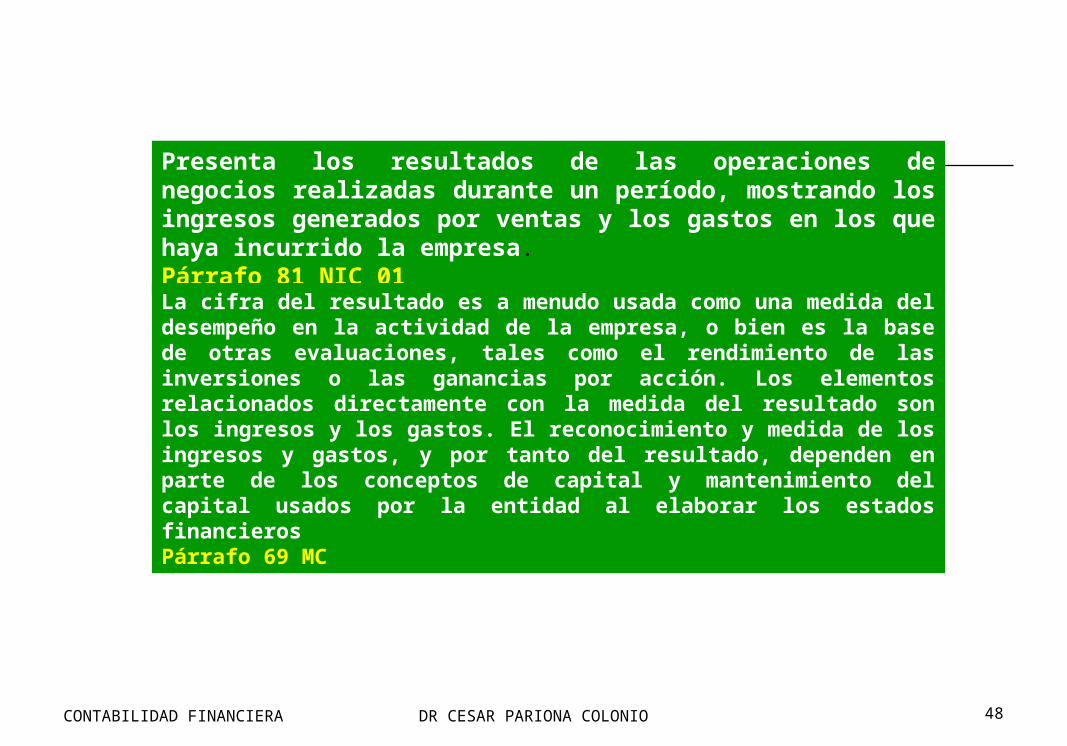

Presenta los resultados de las operaciones de negocios realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 48

Presenta los resultados de las operaciones de negocios realizadas durante un período, mostrando los ingresos generados por ventas y los gastos en los que haya incurrido la empresa.Párrafo 81 NIC 01

La cifra del resultado es a menudo usada como una medida del desempeño en la actividad de la empresa, o bien es la base de otras evaluaciones, tales como el rendimiento de las inversiones o las ganancias por acción. Los elementos relacionados directamente con la medida del resultado son los ingresos y los gastos. El reconocimiento y medida de los ingresos y gastos, y por tanto del resultado, dependen en parte de los conceptos de capital y mantenimiento del capital usados por la entidad al elaborar los estados financierosPárrafo 69 MC

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 49

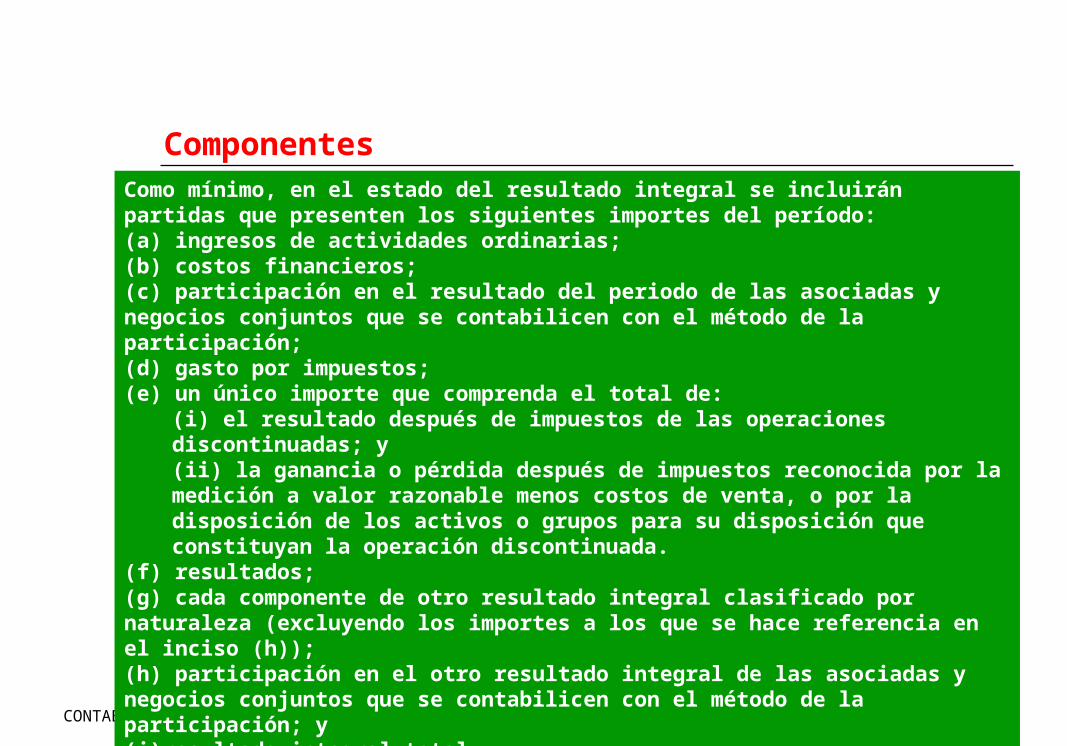

ComponentesComo mínimo, en el estado del resultado integral se incluirán partidas que presenten los siguientes importes del período: (a) ingresos de actividades ordinarias; (b) costos financieros; (c) participación en el resultado del periodo de las asociadas y negocios conjuntos que se contabilicen con el método de la participación; (d) gasto por impuestos; (e) un único importe que comprenda el total de:

(i) el resultado después de impuestos de las operaciones discontinuadas; y (ii) la ganancia o pérdida después de impuestos reconocida por la medición a valor razonable menos costos de venta, o por la disposición de los activos o grupos para su disposición que constituyan la operación discontinuada.

(f) resultados; (g) cada componente de otro resultado integral clasificado por naturaleza (excluyendo los importes a los que se hace referencia en el inciso (h)); (h) participación en el otro resultado integral de las asociadas y negocios conjuntos que se contabilicen con el método de la participación; y (i)resultado integral total. Párrafo 82 NIC 01

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 50

A continuación se definen los elementos denominados ingresos y gastos:(a) Ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a este patrimonio.(b) Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de nacimiento o aumento de los pasivos, que dan como resultado decrementos en el patrimonio neto, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonioPárrafo 70 MC

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 51

A continuación se definen los elementos denominados ingresos y gastos:(a) Ingresos son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio neto, y no están relacionados con las aportaciones de los propietarios a este patrimonio.(b) Gastos son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de nacimiento o aumento de los pasivos, que dan como resultado decrementos en el patrimonio neto, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonioPárrafo 70 MC

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 52

La composición de las cuentas y/o partidas que se contemplan en este capítulo será incluida, preferentemente, en las notas a los estados financieros.Ventas Netas (Ingresos Operacionales)Otros Ingresos OperacionalesCosto de Ventas (Operacionales)Otros Costos OperacionalesGastos de VentasGastos de AdministraciónGanancias (Pérdidas) por Venta de ActivosOtros IngresosOtros GastosIngresos FinancierosGastos FinancierosParticipación de los TrabajadoresImpuesto a la RentaUtilidad (Pérdida) NetaPárrafo 2001 al 2800 MIF

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 53

La composición de las cuentas y/o partidas que se contemplan en este capítulo será incluida, preferentemente, en las notas a los estados financieros.Ventas Netas (Ingresos Operacionales)Otros Ingresos OperacionalesCosto de Ventas (Operacionales)Otros Costos OperacionalesGastos de VentasGastos de AdministraciónGanancias (Pérdidas) por Venta de ActivosOtros IngresosOtros GastosIngresos FinancierosGastos FinancierosParticipación de los TrabajadoresImpuesto a la RentaUtilidad (Pérdida) NetaPárrafo 2001 al 2800 MIF

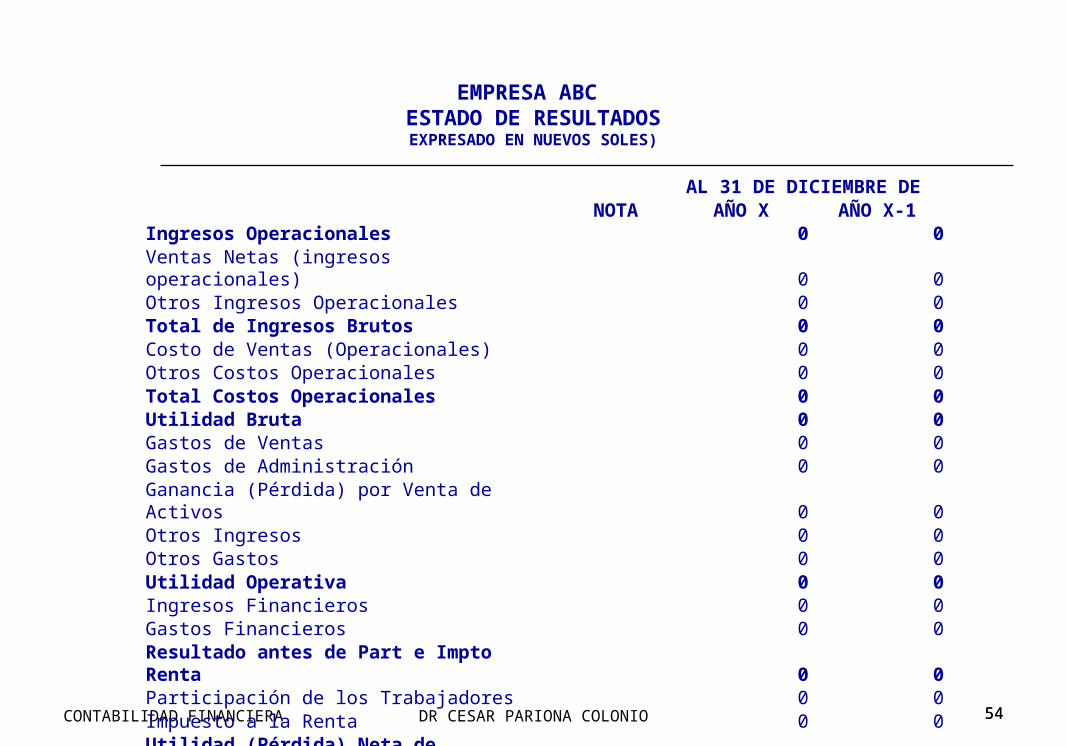

CONTABILIDAD FINANCIERA DR CESAR PARIONA COLONIO 5454

EMPRESA ABC ESTADO DE RESULTADOSEXPRESADO EN NUEVOS SOLES)

AL 31 DE DICIEMBRE DE NOTA AÑO X AÑO X-1

Ingresos Operacionales 0 0Ventas Netas (ingresos operacionales) 0 0Otros Ingresos Operacionales 0 0Total de Ingresos Brutos 0 0Costo de Ventas (Operacionales) 0 0Otros Costos Operacionales 0 0Total Costos Operacionales 0 0Utilidad Bruta 0 0Gastos de Ventas 0 0Gastos de Administración 0 0Ganancia (Pérdida) por Venta de Activos 0 0Otros Ingresos 0 0Otros Gastos 0 0Utilidad Operativa 0 0Ingresos Financieros 0 0Gastos Financieros 0 0Resultado antes de Part e Impto Renta 0 0Participación de los Trabajadores 0 0Impuesto a la Renta 0 0Utilidad (Pérdida) Neta de Actividades 0 0

MUCHAS GRACIAS!

CONTABILIDAD FINANCIERA 55DR CESAR PARIONA COLONIO