Embed Size (px)

Citation preview

Le financement participatif en fonds propres: les déterminants d’un succès

Jean carl COHEN

1twitter: @jeancarl

Plan de notre intervention

• Présentation du sujet: 3-4

Phénomène observé et sa problématique

• Les concepts mobilisés: 5-7

Les concepts et auteurs mobilisés; les hypothèses de recherche

• L’enquête terrain: 8-14

La méthodologie, les résultats obtenus et la vérification des hypothèses

• Les préconisations opérationnelles: 15-17

Les préconisations et l’utilité professionnelle

• Le bilan: 18-19

Les limites du travail et les apports personnels

2twitter: @jeancarl

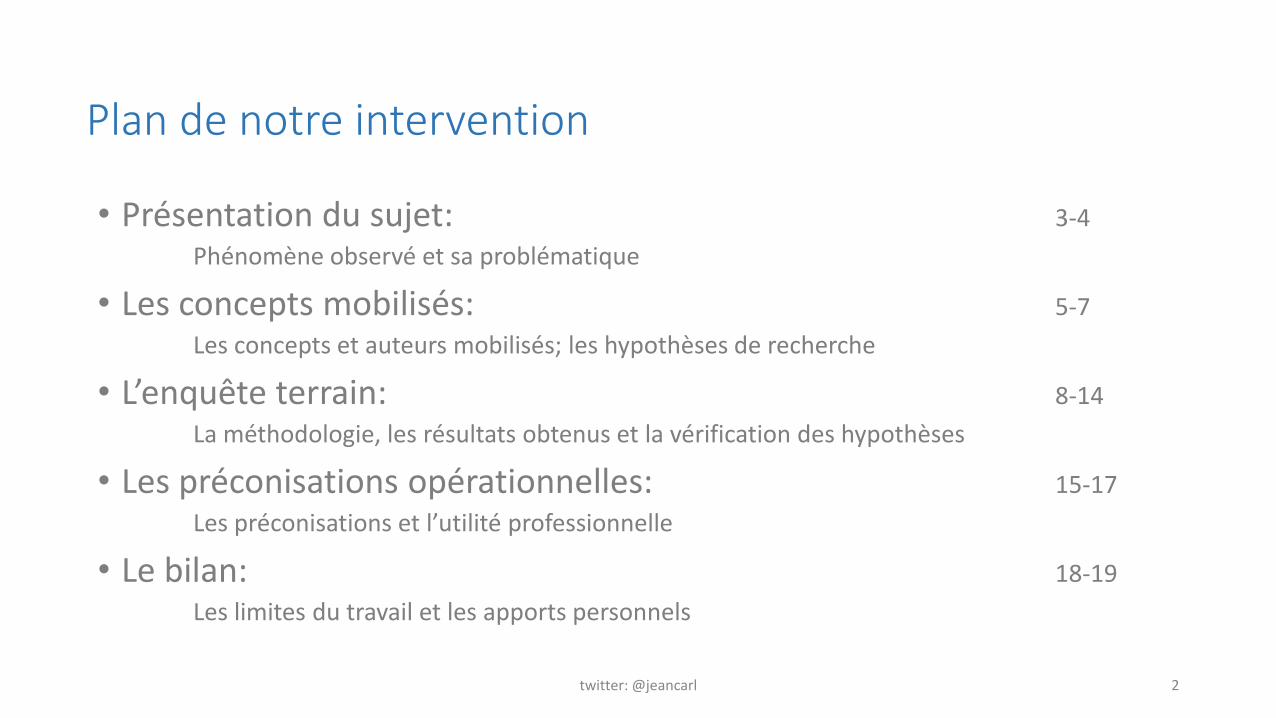

Le phénomène observé

• Kickstarter – 1 MM $ - Mars 2014

• Brewdog – Equity for Punks – 4,2 M£ - Sept 2013

• Croissance mondiale du secteur de 81% en 2013 – 51 MM$

• + 600 plateformes de CF dans le monde

• Croissance française du secteur de 100% en 2014 – 66 M€ 21% projets associatifs

44% projets de financement d’entreprise

• 37 plateformes de CF en France

• Législation audacieuse Ministre Pellerin – Févr 2014

• Ministre du Redressement Productif – Mai 2014

• Ministre Macron vient de publier les décrets d’application instaurant le CIP au 01/10/14 - 1M€

3twitter: @jeancarl

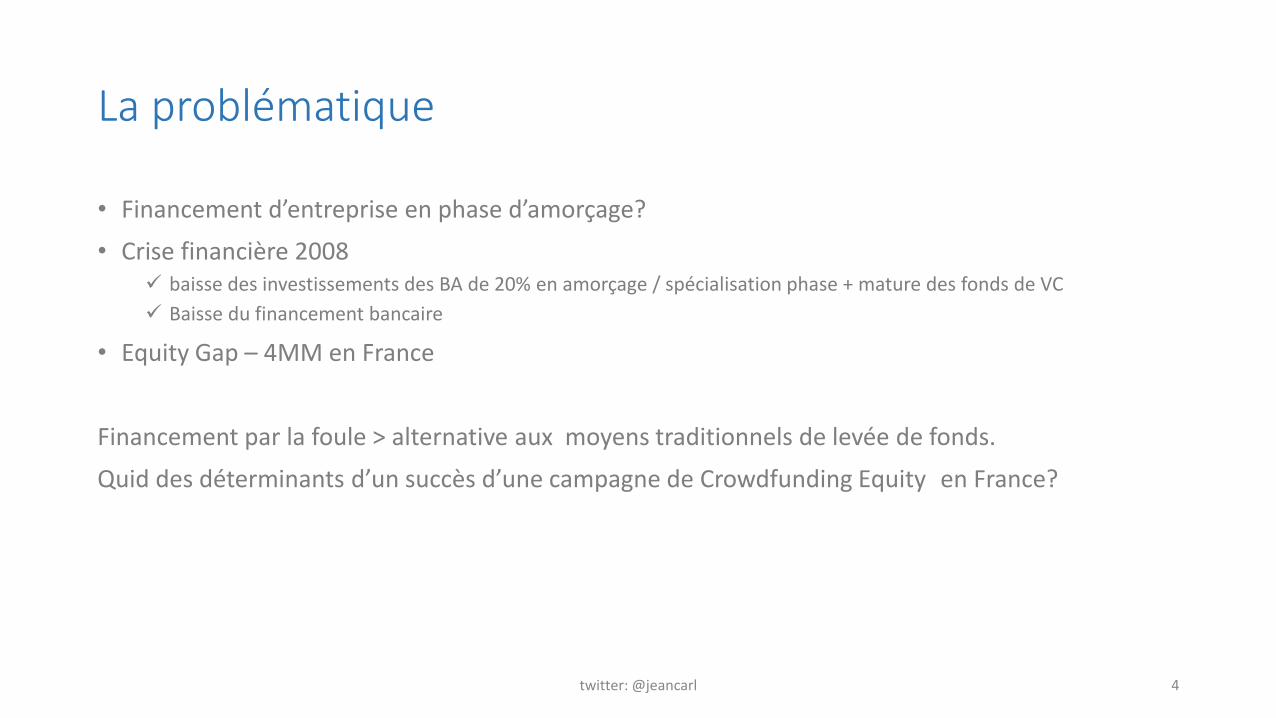

La problématique

• Financement d’entreprise en phase d’amorçage?

• Crise financière 2008 baisse des investissements des BA de 20% en amorçage / spécialisation phase + mature des fonds de VC

Baisse du financement bancaire

• Equity Gap – 4MM en France

Financement par la foule > alternative aux moyens traditionnels de levée de fonds.

Quid des déterminants d’un succès d’une campagne de Crowdfunding Equity en France?

4twitter: @jeancarl

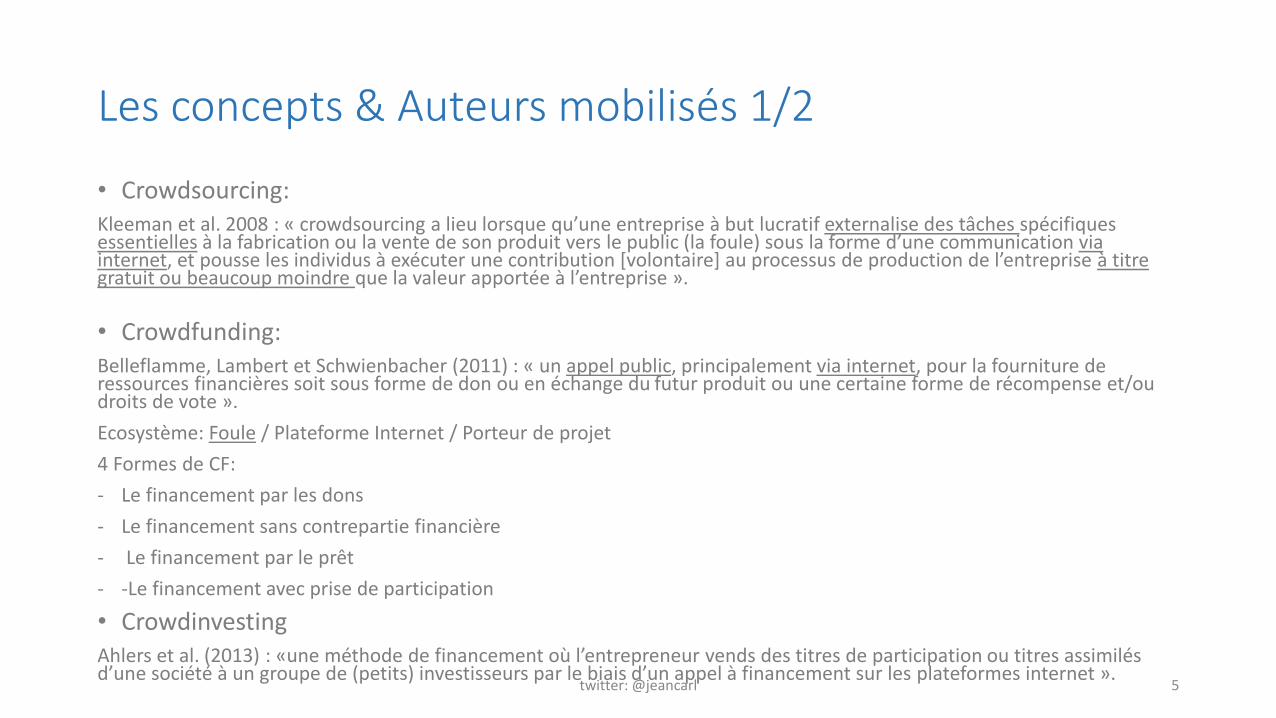

Les concepts & Auteurs mobilisés 1/2

• Crowdsourcing:Kleeman et al. 2008 : « crowdsourcing a lieu lorsque qu’une entreprise à but lucratif externalise des tâches spécifiques essentielles à la fabrication ou la vente de son produit vers le public (la foule) sous la forme d’une communication via internet, et pousse les individus à exécuter une contribution [volontaire] au processus de production de l’entreprise à titre gratuit ou beaucoup moindre que la valeur apportée à l’entreprise ».

• Crowdfunding:Belleflamme, Lambert et Schwienbacher (2011) : « un appel public, principalement via internet, pour la fourniture de ressources financières soit sous forme de don ou en échange du futur produit ou une certaine forme de récompense et/ou droits de vote ».

Ecosystème: Foule / Plateforme Internet / Porteur de projet

4 Formes de CF:

- Le financement par les dons

- Le financement sans contrepartie financière

- Le financement par le prêt

- -Le financement avec prise de participation

• Crowdinvesting Ahlers et al. (2013) : «une méthode de financement où l’entrepreneur vends des titres de participation ou titres assimilés d’une société à un groupe de (petits) investisseurs par le biais d’un appel à financement sur les plateformes internet ».

5twitter: @jeancarl

Les concepts & Auteurs mobilisés 2/2

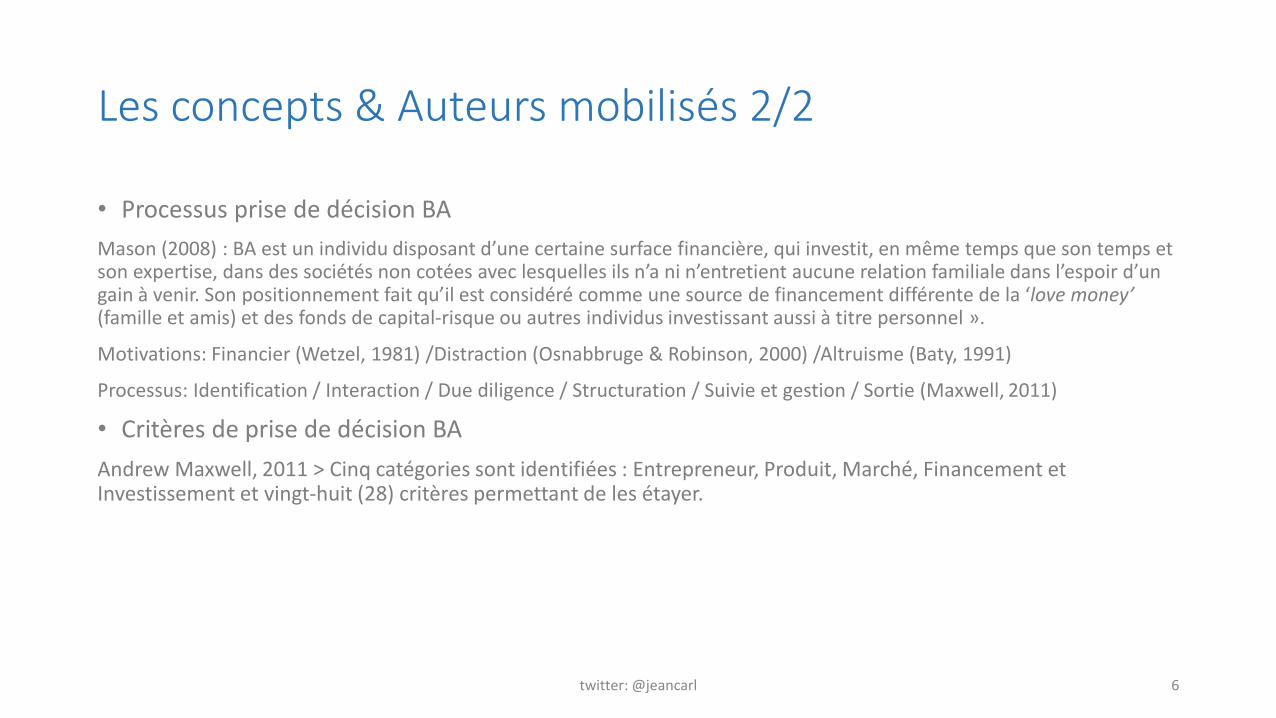

• Processus prise de décision BA

Mason (2008) : BA est un individu disposant d’une certaine surface financière, qui investit, en même temps que son temps et son expertise, dans des sociétés non cotées avec lesquelles ils n’a ni n’entretient aucune relation familiale dans l’espoir d’un gain à venir. Son positionnement fait qu’il est considéré comme une source de financement différente de la ‘love money’ (famille et amis) et des fonds de capital-risque ou autres individus investissant aussi à titre personnel ».

Motivations: Financier (Wetzel, 1981) /Distraction (Osnabbruge & Robinson, 2000) /Altruisme (Baty, 1991)

Processus: Identification / Interaction / Due diligence / Structuration / Suivie et gestion / Sortie (Maxwell, 2011)

• Critères de prise de décision BA

Andrew Maxwell, 2011 > Cinq catégories sont identifiées : Entrepreneur, Produit, Marché, Financement et Investissement et vingt-huit (28) critères permettant de les étayer.

6twitter: @jeancarl

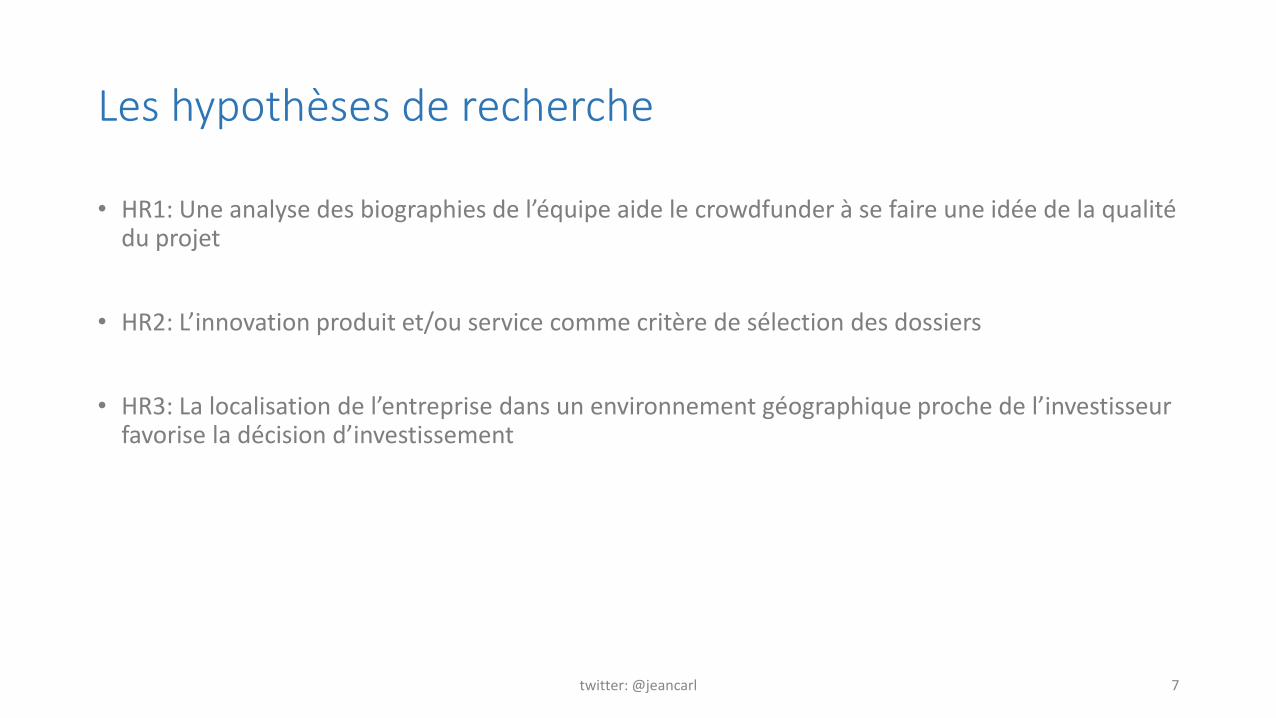

Les hypothèses de recherche

• HR1: Une analyse des biographies de l’équipe aide le crowdfunder à se faire une idée de la qualité du projet

• HR2: L’innovation produit et/ou service comme critère de sélection des dossiers

• HR3: La localisation de l’entreprise dans un environnement géographique proche de l’investisseur favorise la décision d’investissement

7twitter: @jeancarl

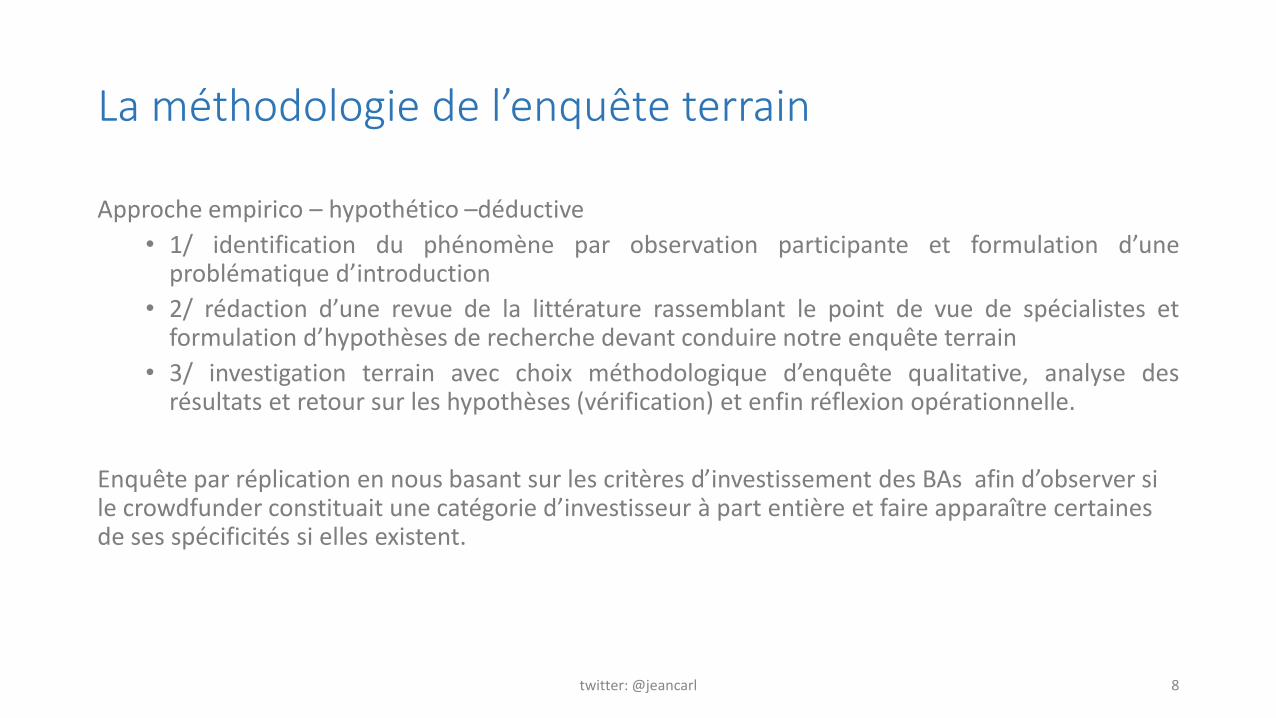

La méthodologie de l’enquête terrain

Approche empirico – hypothético –déductive

• 1/ identification du phénomène par observation participante et formulation d’uneproblématique d’introduction

• 2/ rédaction d’une revue de la littérature rassemblant le point de vue de spécialistes etformulation d’hypothèses de recherche devant conduire notre enquête terrain

• 3/ investigation terrain avec choix méthodologique d’enquête qualitative, analyse desrésultats et retour sur les hypothèses (vérification) et enfin réflexion opérationnelle.

Enquête par réplication en nous basant sur les critères d’investissement des BAs afin d’observer si le crowdfunder constituait une catégorie d’investisseur à part entière et faire apparaître certaines de ses spécificités si elles existent.

8twitter: @jeancarl

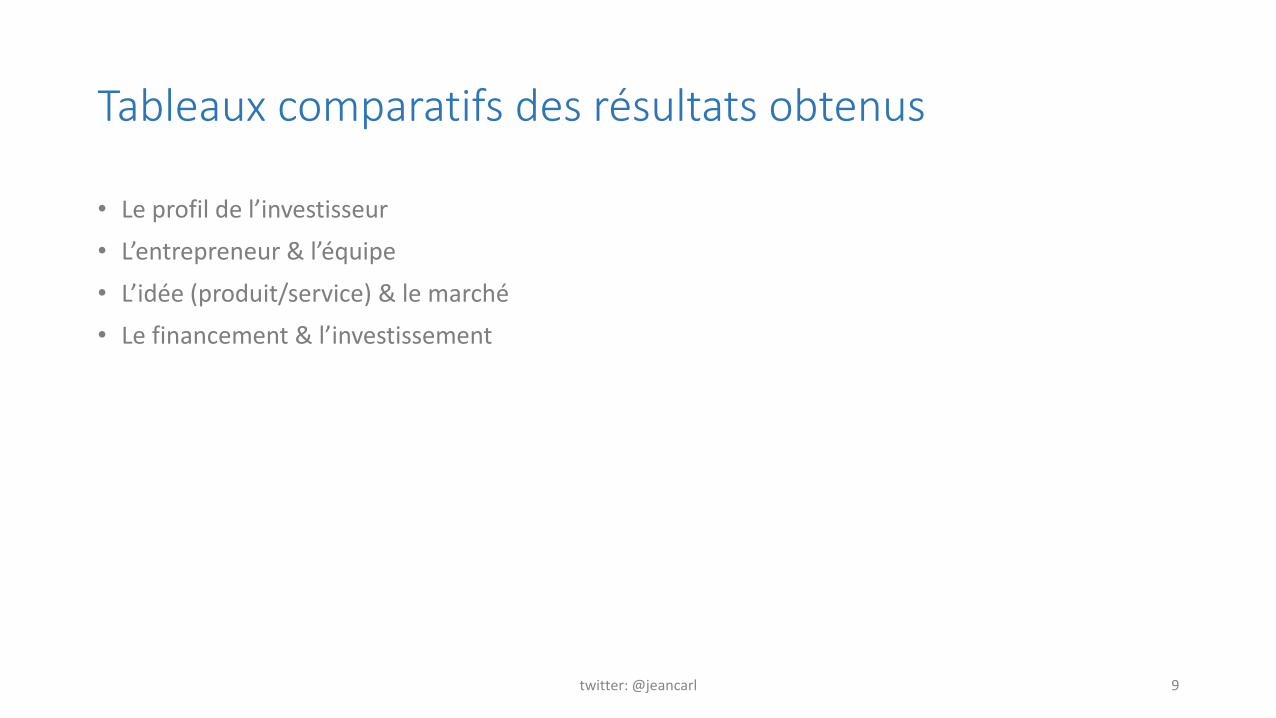

Tableaux comparatifs des résultats obtenus

• Le profil de l’investisseur

• L’entrepreneur & l’équipe

• L’idée (produit/service) & le marché

• Le financement & l’investissement

9twitter: @jeancarl

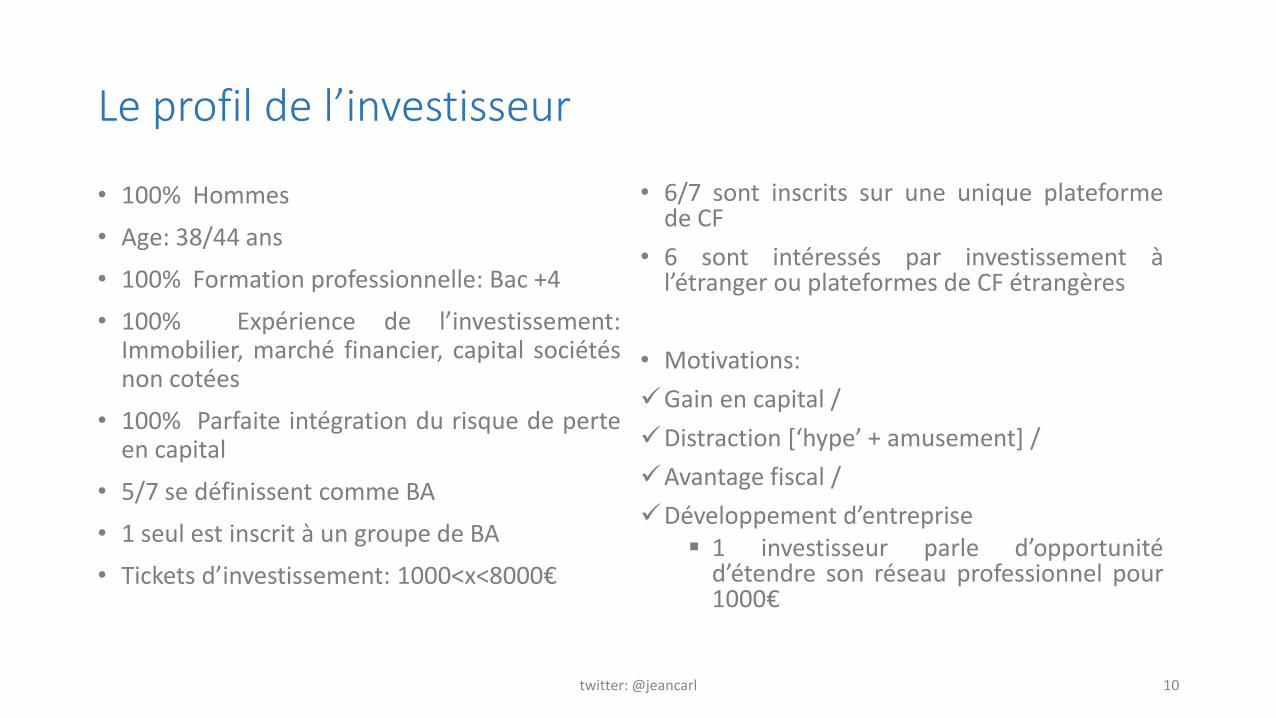

Le profil de l’investisseur

• 100% Hommes

• Age: 38/44 ans

• 100% Formation professionnelle: Bac +4

• 100% Expérience de l’investissement:Immobilier, marché financier, capital sociétésnon cotées

• 100% Parfaite intégration du risque de perteen capital

• 5/7 se définissent comme BA

• 1 seul est inscrit à un groupe de BA

• Tickets d’investissement: 1000<x<8000€

• 6/7 sont inscrits sur une unique plateformede CF

• 6 sont intéressés par investissement àl’étranger ou plateformes de CF étrangères

• Motivations:

Gain en capital /

Distraction [‘hype’ + amusement] /

Avantage fiscal /

Développement d’entreprise 1 investisseur parle d’opportunité

d’étendre son réseau professionnel pour1000€

10twitter: @jeancarl

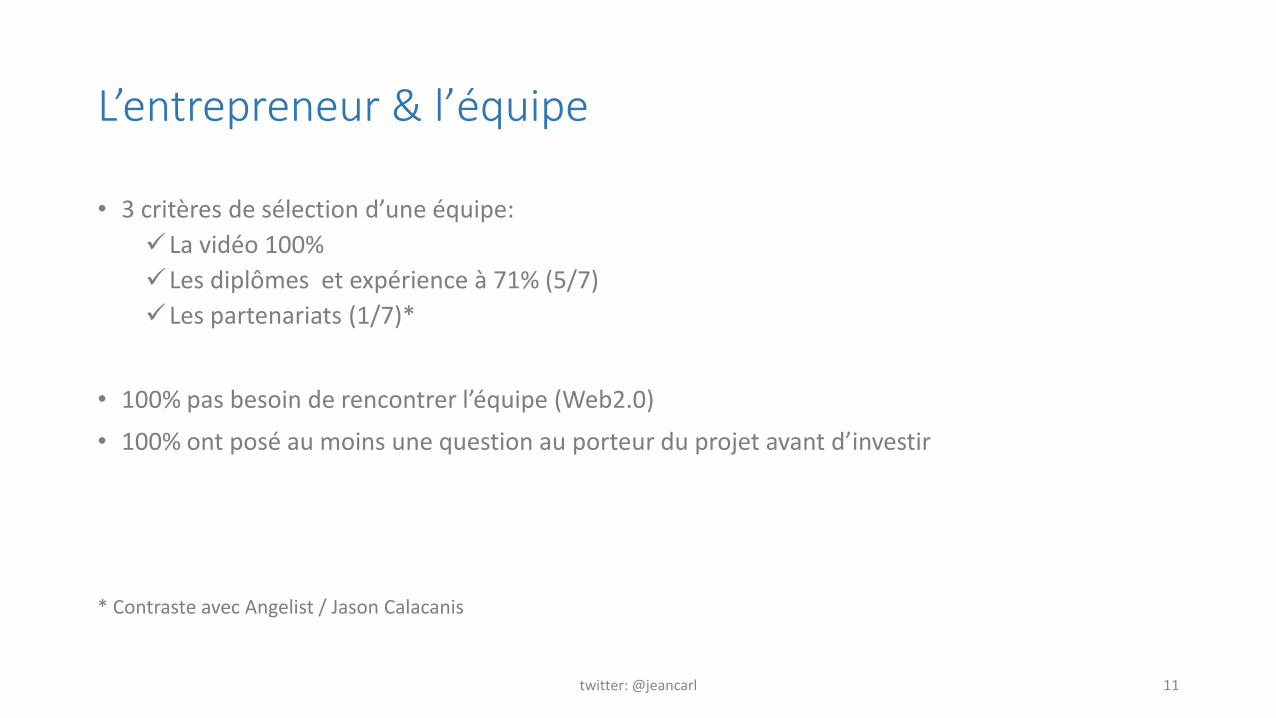

L’entrepreneur & l’équipe

• 3 critères de sélection d’une équipe:

La vidéo 100%

Les diplômes et expérience à 71% (5/7)

Les partenariats (1/7)*

• 100% pas besoin de rencontrer l’équipe (Web2.0)

• 100% ont posé au moins une question au porteur du projet avant d’investir

* Contraste avec Angelist / Jason Calacanis

11twitter: @jeancarl

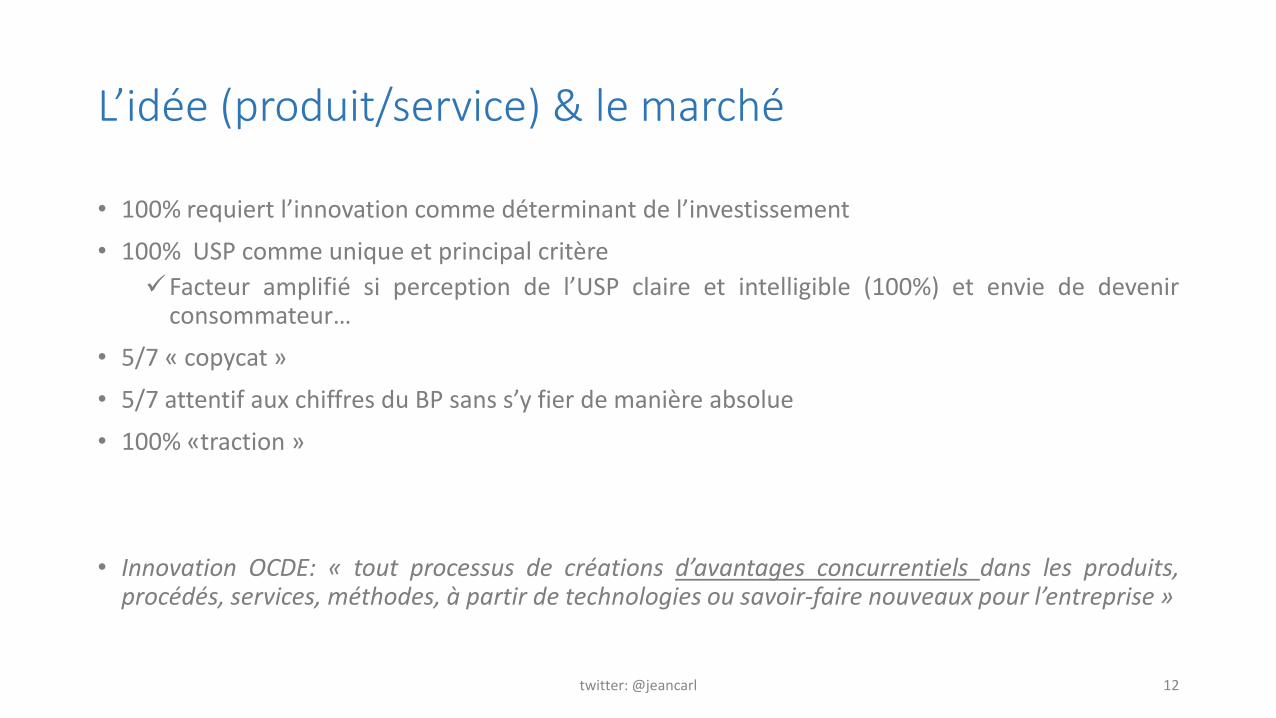

L’idée (produit/service) & le marché

• 100% requiert l’innovation comme déterminant de l’investissement

• 100% USP comme unique et principal critère

Facteur amplifié si perception de l’USP claire et intelligible (100%) et envie de devenirconsommateur…

• 5/7 « copycat »

• 5/7 attentif aux chiffres du BP sans s’y fier de manière absolue

• 100% «traction »

• Innovation OCDE: « tout processus de créations d’avantages concurrentiels dans les produits,procédés, services, méthodes, à partir de technologies ou savoir-faire nouveaux pour l’entreprise »

12twitter: @jeancarl

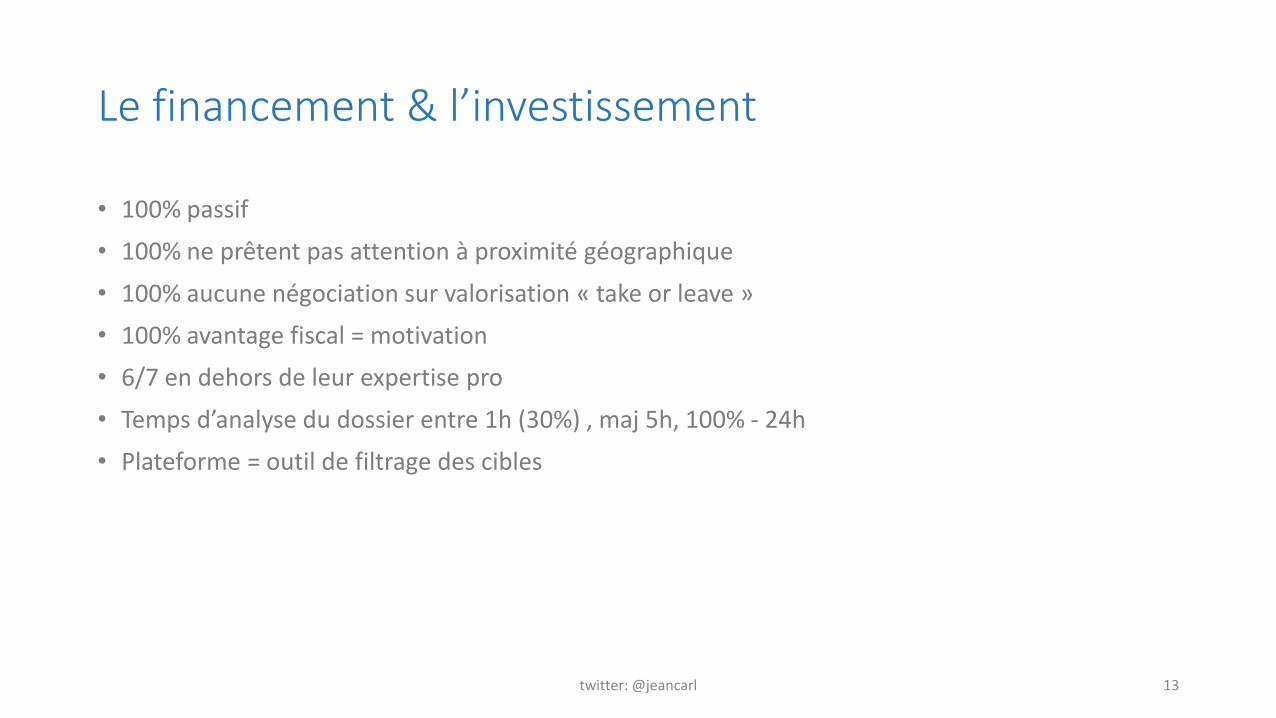

Le financement & l’investissement

• 100% passif

• 100% ne prêtent pas attention à proximité géographique

• 100% aucune négociation sur valorisation « take or leave »

• 100% avantage fiscal = motivation

• 6/7 en dehors de leur expertise pro

• Temps d’analyse du dossier entre 1h (30%) , maj 5h, 100% - 24h

• Plateforme = outil de filtrage des cibles

13twitter: @jeancarl

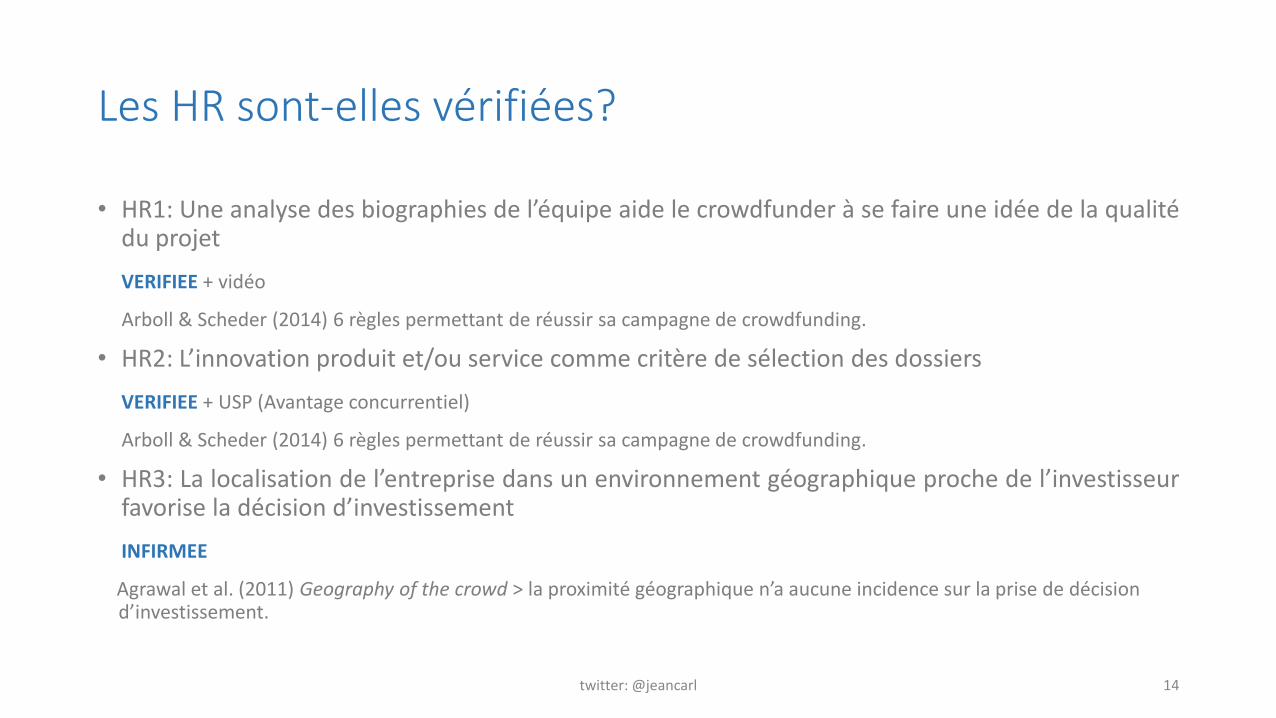

Les HR sont-elles vérifiées?

• HR1: Une analyse des biographies de l’équipe aide le crowdfunder à se faire une idée de la qualitédu projet

VERIFIEE + vidéo

Arboll & Scheder (2014) 6 règles permettant de réussir sa campagne de crowdfunding.

• HR2: L’innovation produit et/ou service comme critère de sélection des dossiers

VERIFIEE + USP (Avantage concurrentiel)

Arboll & Scheder (2014) 6 règles permettant de réussir sa campagne de crowdfunding.

• HR3: La localisation de l’entreprise dans un environnement géographique proche de l’investisseurfavorise la décision d’investissement

INFIRMEE

Agrawal et al. (2011) Geography of the crowd > la proximité géographique n’a aucune incidence sur la prise de décision __d’investissement.

14twitter: @jeancarl

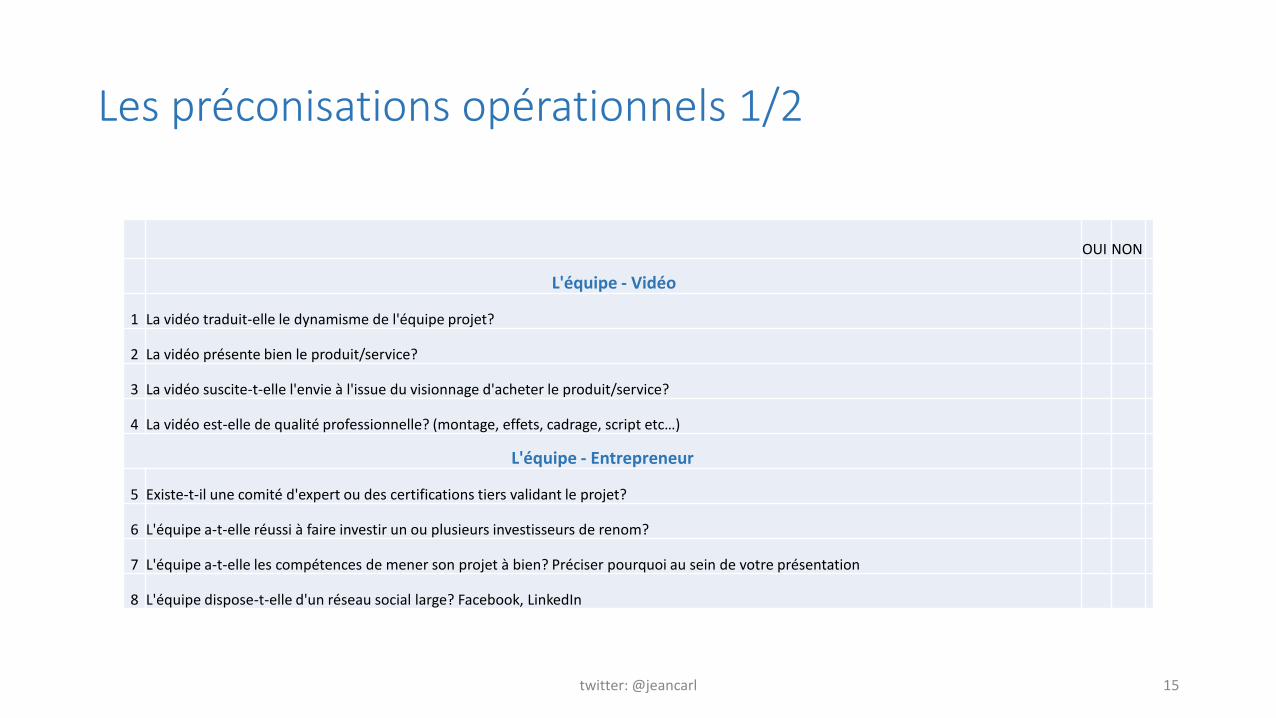

Les préconisations opérationnels 1/2

OUI NON

L'équipe - Vidéo

1 La vidéo traduit-elle le dynamisme de l'équipe projet?

2 La vidéo présente bien le produit/service?

3 La vidéo suscite-t-elle l'envie à l'issue du visionnage d'acheter le produit/service?

4 La vidéo est-elle de qualité professionnelle? (montage, effets, cadrage, script etc…)

L'équipe - Entrepreneur

5 Existe-t-il une comité d'expert ou des certifications tiers validant le projet?

6 L'équipe a-t-elle réussi à faire investir un ou plusieurs investisseurs de renom?

7 L'équipe a-t-elle les compétences de mener son projet à bien? Préciser pourquoi au sein de votre présentation

8 L'équipe dispose-t-elle d'un réseau social large? Facebook, LinkedIn

15twitter: @jeancarl

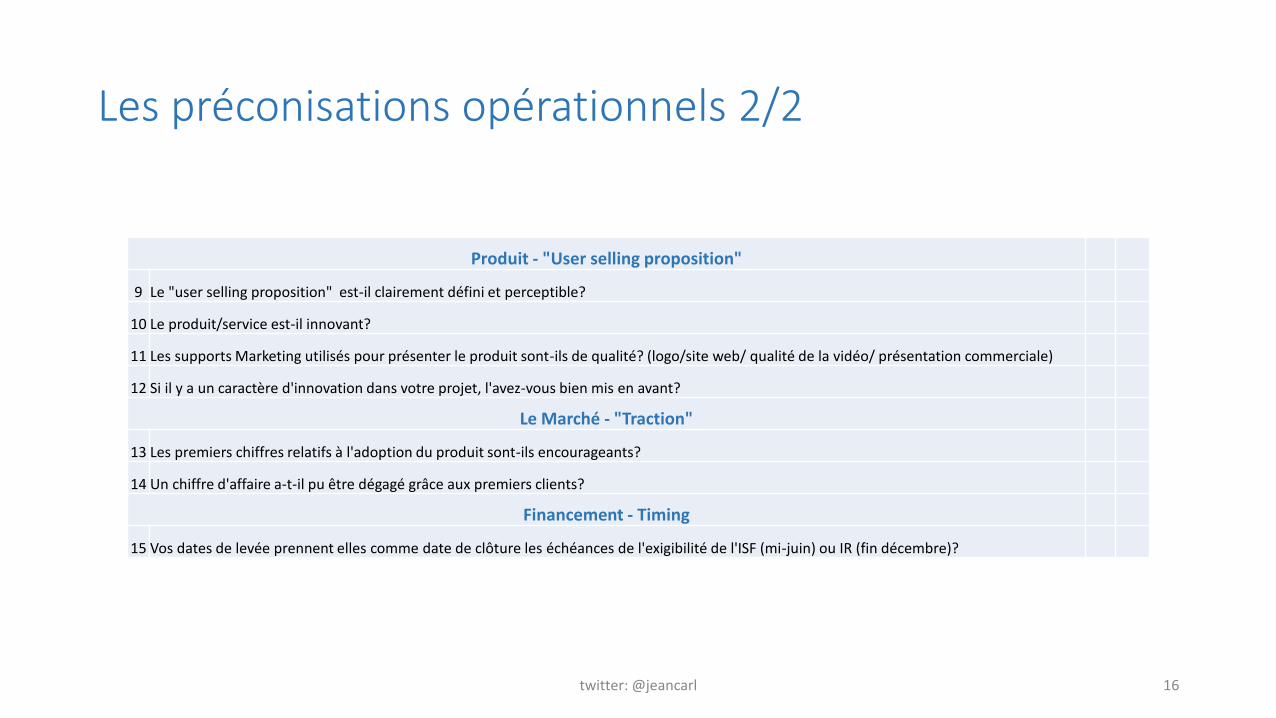

Les préconisations opérationnels 2/2

Produit - "User selling proposition"

9 Le "user selling proposition" est-il clairement défini et perceptible?

10 Le produit/service est-il innovant?

11 Les supports Marketing utilisés pour présenter le produit sont-ils de qualité? (logo/site web/ qualité de la vidéo/ présentation commerciale)

12 Si il y a un caractère d'innovation dans votre projet, l'avez-vous bien mis en avant?

Le Marché - "Traction"

13 Les premiers chiffres relatifs à l'adoption du produit sont-ils encourageants?

14 Un chiffre d'affaire a-t-il pu être dégagé grâce aux premiers clients?

Financement - Timing

15 Vos dates de levée prennent elles comme date de clôture les échéances de l'exigibilité de l'ISF (mi-juin) ou IR (fin décembre)?

16twitter: @jeancarl

Causes et conséquences pratiques / Octopush

• Construction d’un réseau de prescripteurs/affiliés/parrains (réseau sociaux et positionner les fondateurs comme experts dans leur domaine d’activité)

• Création d’une offre complète (diversification)

• Retrouver une courbe ascendante avec des croissance à 3 chiffres avant de déclencher l’opération.

• Mise en évidence d’un critère de différenciation fort /concurrence

17twitter: @jeancarl

Les limites de notre travail

• La taille de l’échantillon

• La délimitation du sujet à la France (/USA / Europe)

• Le choix des plateformes actuelles qui mettent un accent fort sur la technologie Spécialisation par niche de marché

Immobilier (pas de vidéo)

18twitter: @jeancarl

Les apports et enseignements personnels

• Secteur très compétitif

• Peu de résultats tangibles sauf aux USA (déploiement européen et un atout à considérer)

• Stratégie de levée de fonds à considérer : Pebble > critères restrictifs des investissements pro + « wisdom of the crowd »

• Le poids de la fiscalité dans les choix d’investissement (orientation de l’épargne) est un véritable booster

19twitter: @jeancarl

Merci pour votre attention.

![[hal-00401742, v1] Etude des déterminants de succès du transfert … · 2017-05-05 · comme la conséquence normale de la focalisation de l analyse stratégique sur le concept](https://img.pdfslide.tips/doc/110x75/5f175d6f11dc867a766d82e1/hal-00401742-v1-etude-des-dterminants-de-succs-du-transfert-2017-05-05.jpg)