Embed Size (px)

Citation preview

Klöckner & Co SEA Leading Multi Metal Distributor

Ergebnisse 1. Quartal 2012

Presse-TelefonkonferenzCEO/CFO

Gisbert Rühl

09. Mai 2012

Disclaimer

2

00

Diese Präsentation enthält zukunftsbezogene Aussagen, die die gegenwärtigen Ansichten des Managements derKlöckner & Co SE hinsichtlich zukünftiger Ereignisse widerspiegeln. Sie sind im Allgemeinen durch die Wörter „erwarten“, „davon ausgehen“,„annehmen“, „beabsichtigen“, „einschätzen“, „anstreben“, „zum Ziel setzen“, „planen“, „werden“, „erstreben“, „Ausblick“ und vergleichbareAusdrücke gekennzeichnet und beinhalten im Allgemeinen Informationen, die sich auf Erwartungen oder Ziele für wirtschaftlicheRahmenbedingungen, Umsatzerlöse oder andere Maßstäbe für den Unternehmenserfolg beziehen. Zukunftsbezogene Aussagen basierenauf derzeit gültigen Plänen, Einschätzungen und Erwartungen. Daher sollten Sie sie mit Vorsicht betrachten. Solche Aussagen unterliegenRisiken und Unsicherheitsfaktoren, von denen die meisten schwierig einzuschätzen sind und die im Allgemeinen außerhalb der Kontrolle derKlöckner & Co SE liegen. Zu den relevanten Faktoren zählen auch die Auswirkungen bedeutender strategischer und operativer Initiativen,einschließlich des Erwerbs oder der Veräußerung von Gesellschaften. Sollten diese oder andere Risiken und Unsicherheitsfaktoren eintretenoder sollten sich die den Aussagen zugrunde liegenden Annahmen als unrichtig herausstellen, so können die tatsächlichen Ergebnisse derKlöckner & Co SE wesentlich von denjenigen abweichen, die in diesen Aussagen ausgedrückt oder impliziert werden. Die Klöckner & Co SEkann keine Garantie dafür geben, dass die Erwartungen oder Ziele erreicht werden. Die Klöckner & Co SE lehnt – unbeschadet bestehenderkapitalmarktrechtlicher Verpflichtungen – jede Verantwortung für eine Aktualisierung der zukunftsbezogenen Aussagen durchBerücksichtigung neuer Informationen oder zukünftiger Ereignisse oder anderer Dinge ab.Zusätzlich zu den nach IFRS erstellten Kennzahlen legt die Klöckner & Co SE Non-GAAP-Kennzahlen vor, z. B. EBITDA, EBIT, Net WorkingCapital sowie Netto-Finanzverbindlichkeiten, die nicht Bestandteil der Rechnungslegungsvorschriften sind. Diese Kennzahlen sind alsErgänzung, jedoch nicht als Ersatz für die nach IFRS erstellten Angaben zu sehen. Non-GAAP-Kennzahlen unterliegen weder den IFRS nochanderen allgemein geltenden Rechnungslegungsvorschriften. Andere Unternehmen legen diesen Begriffen unter Umständen andereDefinitionen zugrunde.

Überblick Q1 und Update zum Profitabilitätssteigerungsprogramm01

Kennzahlen Q1 2012

Ausblick

Anhang

02

03

04

Agenda

3

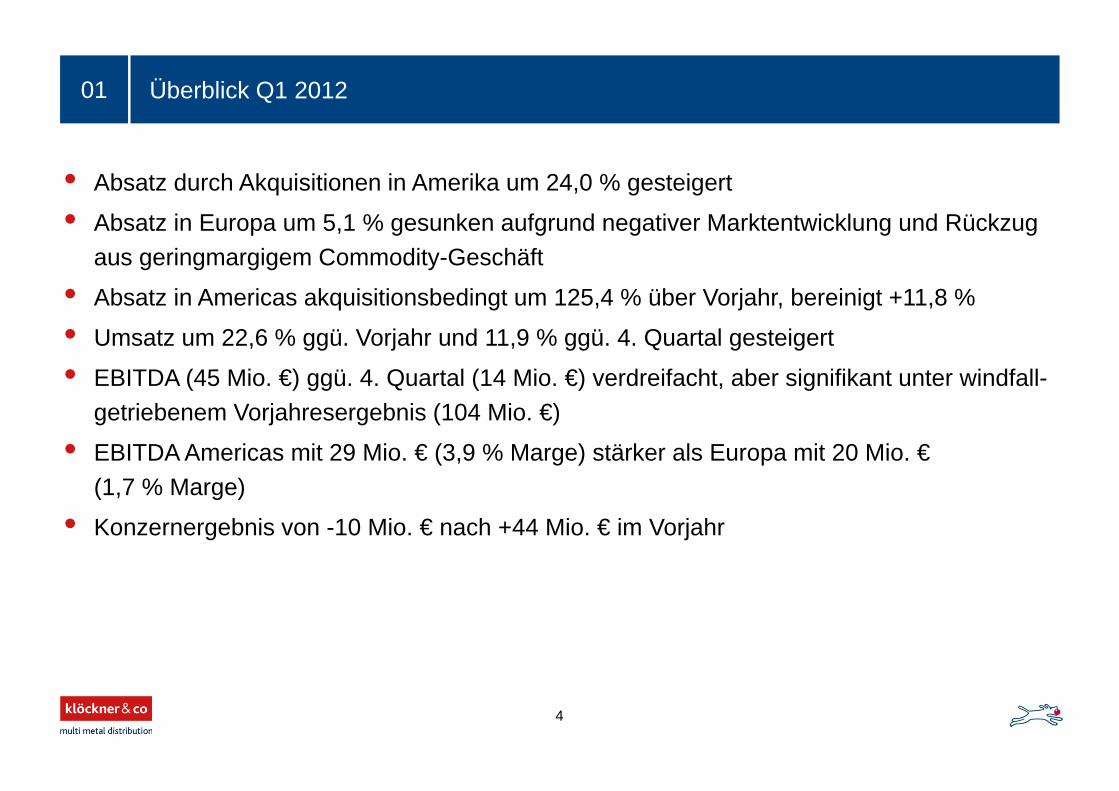

Überblick Q1 2012

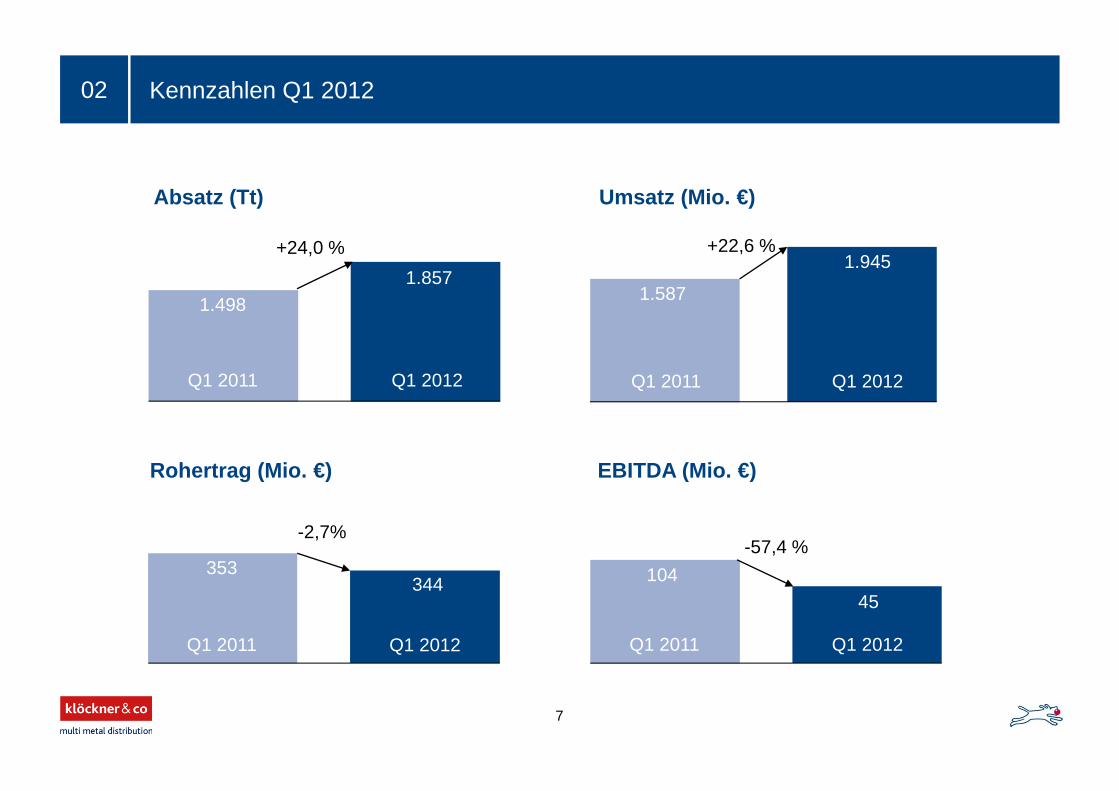

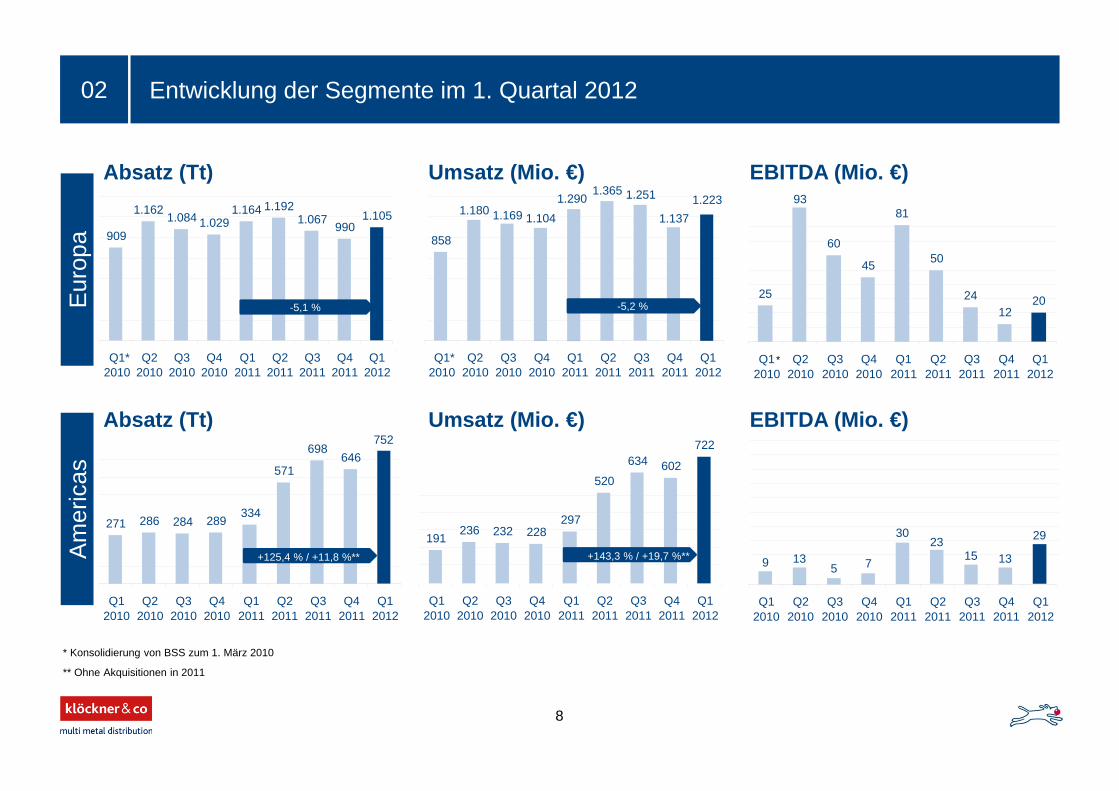

• Absatz durch Akquisitionen in Amerika um 24,0 % gesteigert

• Absatz in Europa um 5,1 % gesunken aufgrund negativer Marktentwicklung und Rückzugaus geringmargigem Commodity-Geschäft

• Absatz in Americas akquisitionsbedingt um 125,4 % über Vorjahr, bereinigt +11,8 %

• Umsatz um 22,6 % ggü. Vorjahr und 11,9 % ggü. 4. Quartal gesteigert

• EBITDA (45 Mio. €) ggü. 4. Quartal (14 Mio. €) verdreifacht, aber signifikant unter windfall-getriebenem Vorjahresergebnis (104 Mio. €)

• EBITDA Americas mit 29 Mio. € (3,9 % Marge) stärker als Europa mit 20 Mio. €(1,7 % Marge)

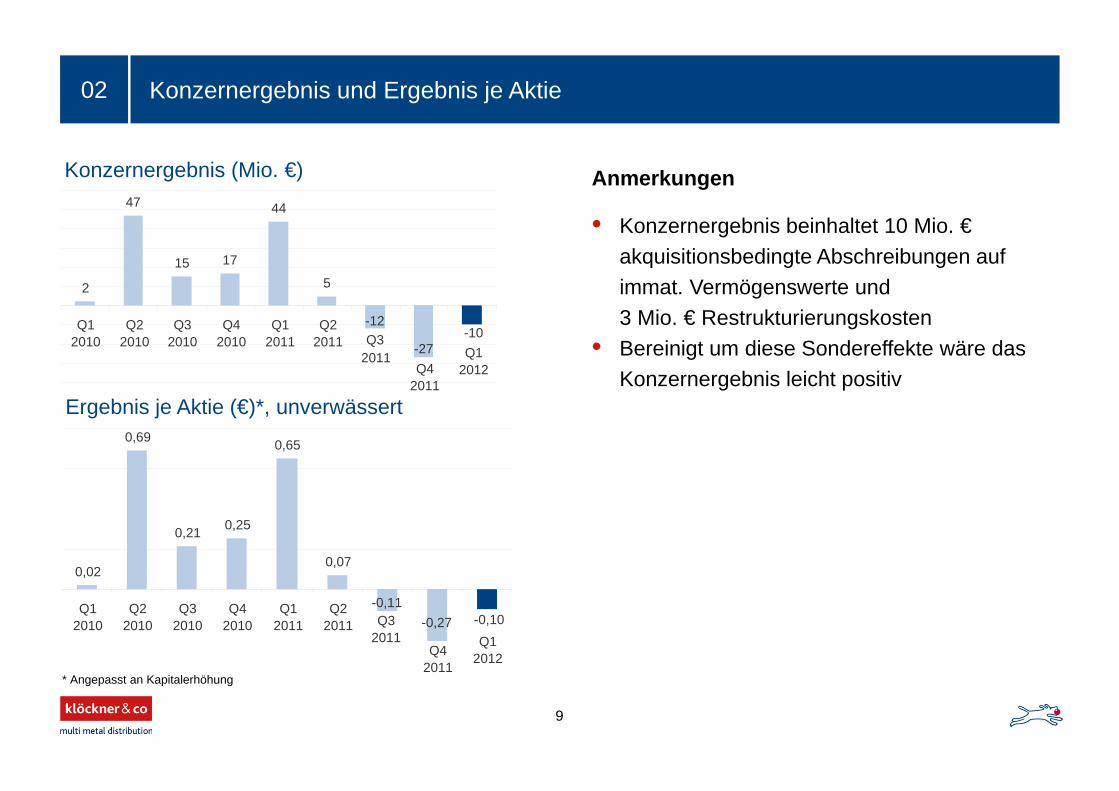

• Konzernergebnis von -10 Mio. € nach +44 Mio. € im Vorjahr

01

4

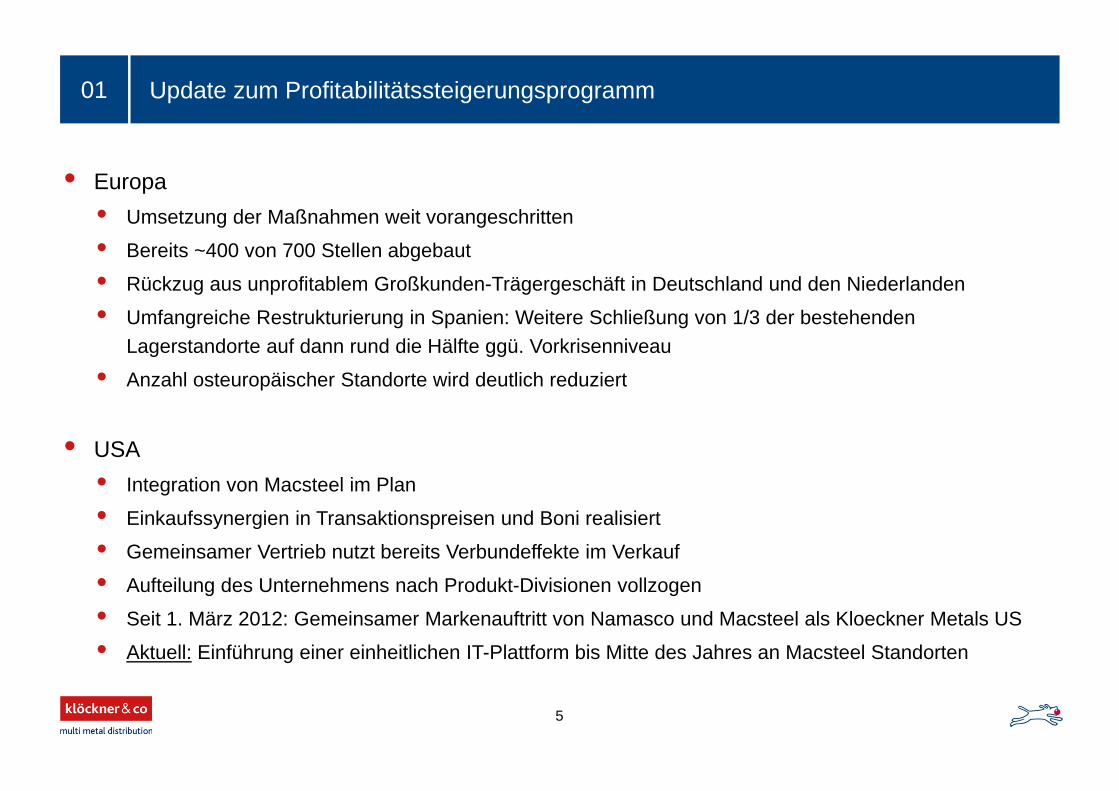

Update zum Profitabilitätssteigerungsprogramm

• Europa• Umsetzung der Maßnahmen weit vorangeschritten

• Bereits ~400 von 700 Stellen abgebaut

• Rückzug aus unprofitablem Großkunden-Trägergeschäft in Deutschland und den Niederlanden

• Umfangreiche Restrukturierung in Spanien: Weitere Schließung von 1/3 der bestehendenLagerstandorte auf dann rund die Hälfte ggü. Vorkrisenniveau

• Anzahl osteuropäischer Standorte wird deutlich reduziert

• USA• Integration von Macsteel im Plan

• Einkaufssynergien in Transaktionspreisen und Boni realisiert

• Gemeinsamer Vertrieb nutzt bereits Verbundeffekte im Verkauf

• Aufteilung des Unternehmens nach Produkt-Divisionen vollzogen

• Seit 1. März 2012: Gemeinsamer Markenauftritt von Namasco und Macsteel als Kloeckner Metals US

• Aktuell: Einführung einer einheitlichen IT-Plattform bis Mitte des Jahres an Macsteel Standorten

01

5

Überblick Q1 und Update zum Profitabilitätssteigerungsprogramm01

Kennzahlen Q1 2012

Ausblick

Anhang

02

03

04

Agenda

6

Kennzahlen Q1 201202

1.498

+24,0 %

Q1 2011 Q1 2012

1.857 1.587

1.945+22,6 %

Q1 2012Q1 2011

10445

-57,4 %

Q1 2012Q1 2011

353 344

-2,7%

Q1 2012Q1 2011

7

EBITDA (Mio. €)Rohertrag (Mio. €)

Umsatz (Mio. €)Absatz (Tt)

858

1.180 1.169 1.1041.290

1.365 1.251

1.1371.223

Q1*2010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

909

1.162 1.084 1.0291.164 1.192

1.067 9901.105

Q1*2010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

Entwicklung der Segmente im 1. Quartal 201202E

urop

aA

mer

icas

*

-5,2 %-5,1 %

8

271 286 284 289334

571

698646

752

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

191236 232 228

297

520

634 602

722

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

9 135 7

3023

15 13

29

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

25

93

60

45

81

50

2412

20

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011

Q32011

Q42011

Q12012

+143,3 % / +19,7 %**+125,4 % / +11,8 %**

Absatz (Tt) Umsatz (Mio. €) EBITDA (Mio. €)

Absatz (Tt) Umsatz (Mio. €) EBITDA (Mio. €)

** Ohne Akquisitionen in 2011

* Konsolidierung von BSS zum 1. März 2010

Konzernergebnis und Ergebnis je Aktie02

• Konzernergebnis beinhaltet 10 Mio. €akquisitionsbedingte Abschreibungen auf immat. Vermögenswerte und 3 Mio. € Restrukturierungskosten

• Bereinigt um diese Sondereffekte wäre das Konzernergebnis leicht positiv

Anmerkungen

9

2

47

15 17

44

5

-12

-27-10Q1

2010Q2

2010Q3

2010Q4

2010Q1

2011Q2

2011 Q32011

Q42011

Q12012

0,02

0,69

0,21 0,25

0,65

0,07

-0,11-0,27 -0,10

Q12010

Q22010

Q32010

Q42010

Q12011

Q22011 Q3

2011Q4

2011

Q12012

* Angepasst an Kapitalerhöhung

Konzernergebnis (Mio. €)

Ergebnis je Aktie (€)*, unverwässert

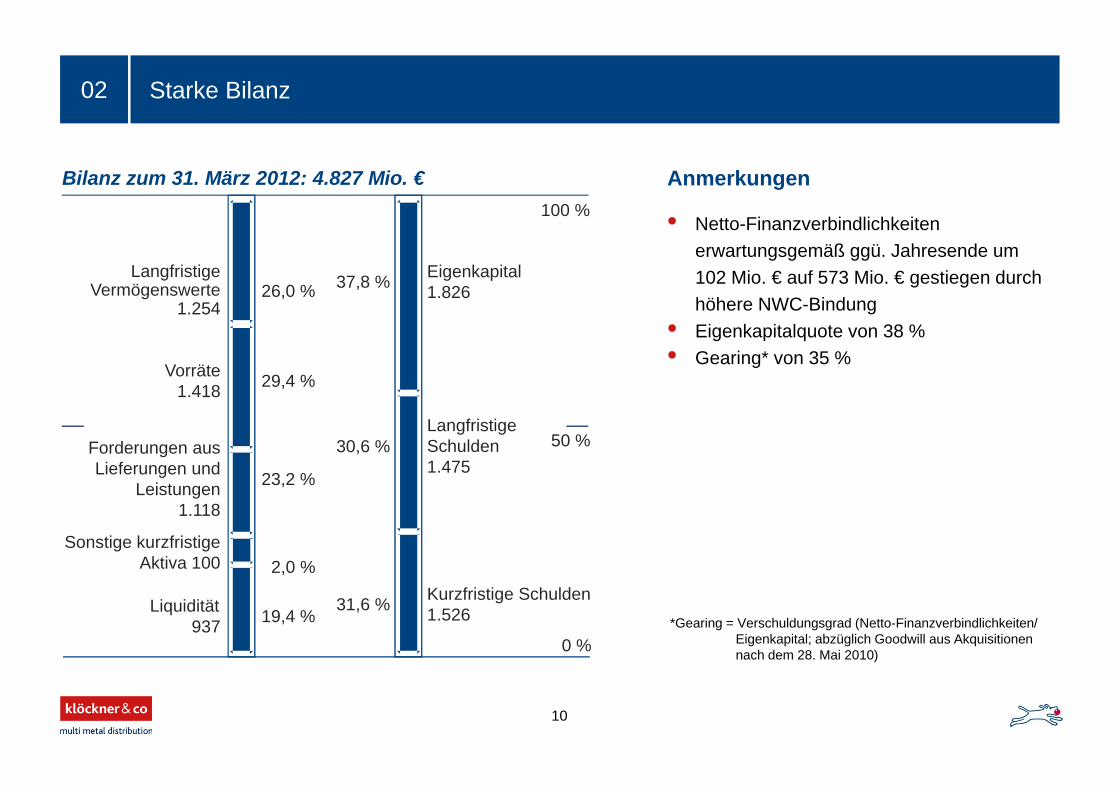

Starke Bilanz02

Anmerkungen

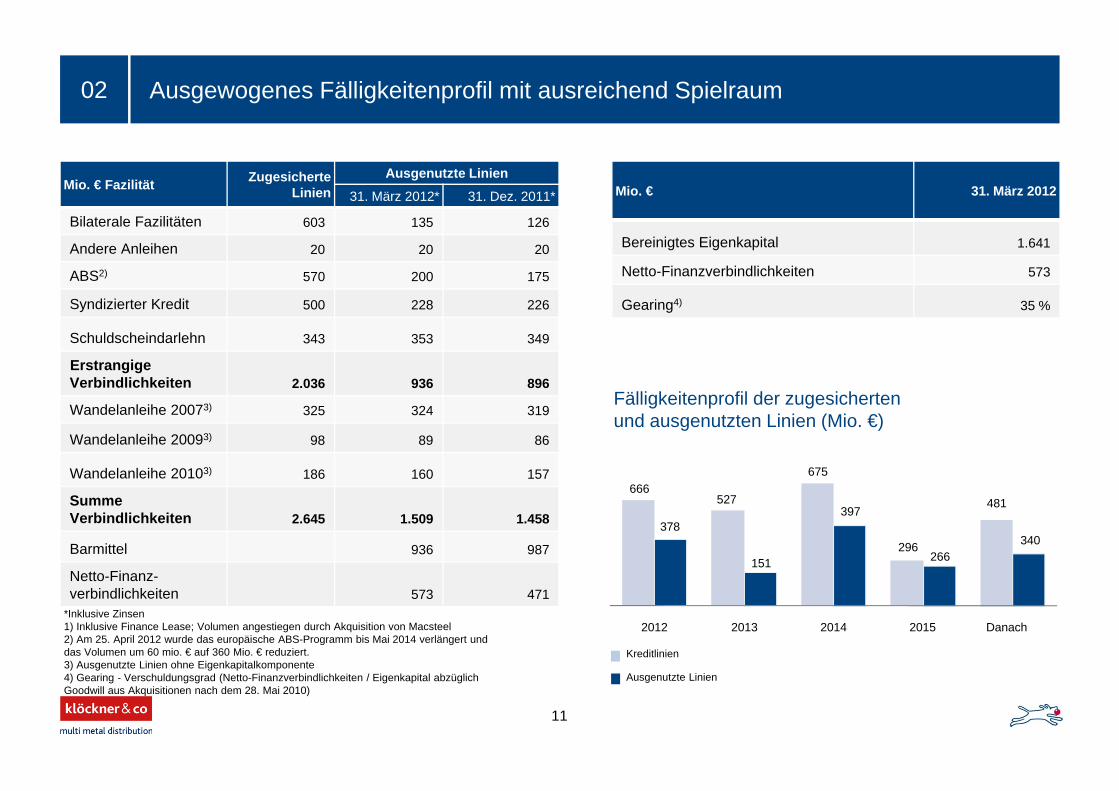

• Netto-Finanzverbindlichkeiten erwartungsgemäß ggü. Jahresende um 102 Mio. € auf 573 Mio. € gestiegen durch höhere NWC-Bindung

• Eigenkapitalquote von 38 %• Gearing* von 35 %

50 %

26,0 %

29,4 %

23,2 %

2,0 %

19,4 %

Bilanz zum 31. März 2012: 4.827 Mio. €

37,8 %

30,6 %

31,6 %

LangfristigeVermögenswerte

1.254

Vorräte1.418

Forderungen ausLieferungen und

Leistungen1.118

Sonstige kurzfristigeAktiva 100

Liquidität937

Eigenkapital1.826

Langfristige Schulden1.475

Kurzfristige Schulden1.526

100 %

0 %

10

*Gearing = Verschuldungsgrad (Netto-Finanzverbindlichkeiten/ Eigenkapital; abzüglich Goodwill aus Akquisitionen nach dem 28. Mai 2010)

Ausgewogenes Fälligkeitenprofil mit ausreichend Spielraum02

Mio. € Fazilität Zugesicherte Linien

Ausgenutzte Linien

31. März 2012* 31. Dez. 2011*

Bilaterale Fazilitäten 603 135 126

Andere Anleihen 20 20 20

ABS2) 570 200 175

Syndizierter Kredit 500 228 226

Schuldscheindarlehn 343 353 349

ErstrangigeVerbindlichkeiten 2.036 936 896

Wandelanleihe 20073) 325 324 319

Wandelanleihe 20093) 98 89 86

Wandelanleihe 20103) 186 160 157

SummeVerbindlichkeiten 2.645 1.509 1.458

Barmittel 936 987

Netto-Finanz-verbindlichkeiten 573 471

Mio. € 31. März 2012

Bereinigtes Eigenkapital 1.641

Netto-Finanzverbindlichkeiten 573

Gearing4) 35 %

Fälligkeitenprofil der zugesichertenund ausgenutzten Linien (Mio. €)

Kreditlinien

Ausgenutzte Linien

666527

675

296

481

378

151

397

266 340

2012 2013 2014 2015 Danach

11

*Inklusive Zinsen1) Inklusive Finance Lease; Volumen angestiegen durch Akquisition von Macsteel2) Am 25. April 2012 wurde das europäische ABS-Programm bis Mai 2014 verlängert und das Volumen um 60 mio. € auf 360 Mio. € reduziert.3) Ausgenutzte Linien ohne Eigenkapitalkomponente4) Gearing - Verschuldungsgrad (Netto-Finanzverbindlichkeiten / Eigenkapital abzüglich Goodwill aus Akquisitionen nach dem 28. Mai 2010)

Überblick Q1 und Update zum Profitabilitätssteigerungsprogramm01

Kennzahlen Q1 2012

Ausblick

Anhang

02

03

04

Agenda

12

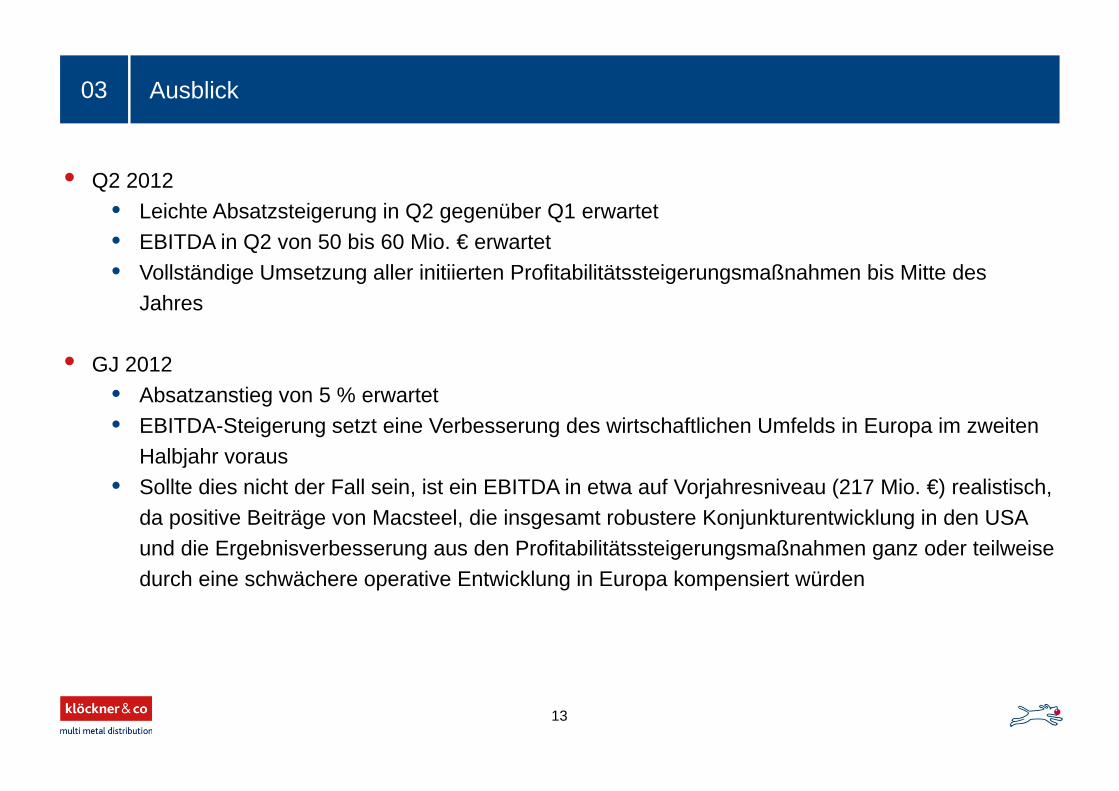

Ausblick

• Q2 2012• Leichte Absatzsteigerung in Q2 gegenüber Q1 erwartet• EBITDA in Q2 von 50 bis 60 Mio. € erwartet• Vollständige Umsetzung aller initiierten Profitabilitätssteigerungsmaßnahmen bis Mitte des

Jahres

• GJ 2012• Absatzanstieg von 5 % erwartet• EBITDA-Steigerung setzt eine Verbesserung des wirtschaftlichen Umfelds in Europa im zweiten

Halbjahr voraus• Sollte dies nicht der Fall sein, ist ein EBITDA in etwa auf Vorjahresniveau (217 Mio. €) realistisch,

da positive Beiträge von Macsteel, die insgesamt robustere Konjunkturentwicklung in den USA und die Ergebnisverbesserung aus den Profitabilitätssteigerungsmaßnahmen ganz oder teilweisedurch eine schwächere operative Entwicklung in Europa kompensiert würden

03

13

Überblick Q1 und Update zum Profitabilitätssteigerungsprogramm01

Kennzahlen Q1 2012

Ausblick

Anhang

02

03

04

Agenda

14

Anhang04

15

Finanzkalender 2012

25. Mai 2012 Hauptversammlung 2012, Düsseldorf

08. August 2012 Veröffentlichung Konzern-Zwischenbericht 2. Quartal 2012

07. November 2012 Veröffentlichung Konzern-Zwischenbericht 3. Quartal 2012

Kontakt

Dr. Thilo Theilen, Leiter Investor Relations & Corporate Communications

Telefon: +49 203 307 2050

Fax: +49 203 307 5025

E-mail: [email protected]

Internet: www.kloeckner.de

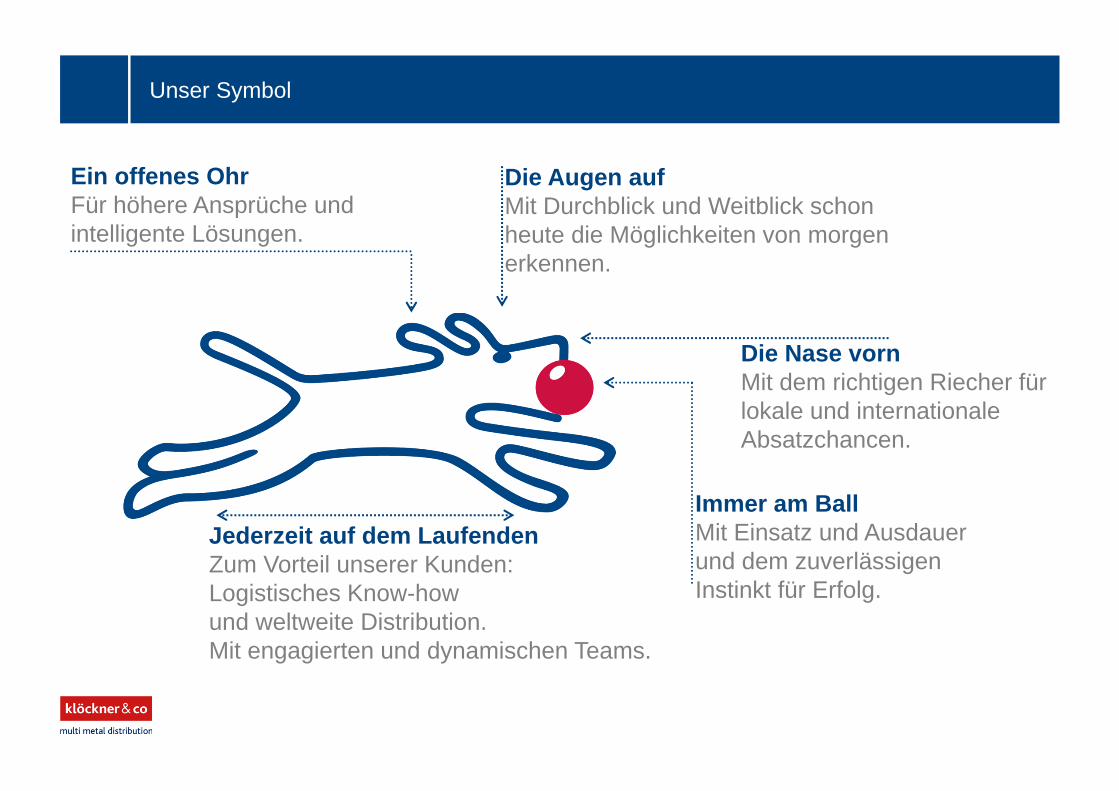

Unser Symbol

Ein offenes OhrFür höhere Ansprüche und intelligente Lösungen.

Die Augen aufMit Durchblick und Weitblick schon heute die Möglichkeiten von morgen erkennen.

Die Nase vornMit dem richtigen Riecher für lokale und internationale Absatzchancen.

Immer am BallMit Einsatz und Ausdauer und dem zuverlässigen Instinkt für Erfolg.

Jederzeit auf dem LaufendenZum Vorteil unserer Kunden:Logistisches Know-how und weltweite Distribution.Mit engagierten und dynamischen Teams.