Embed Size (px)

Citation preview

A TERRÍVEL TRIBUTAÇÃO BRASILEIRA NA IMPORTAÇÃO E OS MELHORES CAMINHOS LEGAIS DE REDUÇÃO

2

TRIBUTOS NO BRASIL E NO MUNDO

36%do PIB

29%do PIB

21%do PIB

3Fonte: IBPT 2015

Em 2015 de todo o rendimento que os brasileiros ganharam, em média, foi destinado para pagar impostos:

4

TRIBUTOS NA IMPORTAÇÃO

II

IPI

ICMS

PIS-IMPORTAÇÃO

COFINS-IMPORTAÇÃO

ISS

CIDE

IOF

5

SPEDSISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL

6

SPED E DEMAIS OBRIGAÇÕES ACESSÓRIASCOMPLEXIDADE DO SISTEMA

ECD (Escrituração Contábil Digital);

ECF (Escrituração Fiscal Digital do IRPJ e da CSLL);

EFD-Contribuições (Escrituração Fiscal Digital do PIS, COFINS e da CPRB);

EFD-ICMS/IPI (Escrituração Fiscal Digital do ICMS e do IPI);

FCONT (Controle Fiscal Contábil de Transição);

DCTF (Declaração de Débitos e Créditos Tributários Federais);

PER/DCOMP (Pedido Eletrônico de Restituição ou Ressarcimento e da Declaração de Compensação);

DIRF (Declaração do Imposto de Renda Retido na Fonte);

7

SPED E DEMAIS OBRIGAÇÕES ACESSÓRIASCOMPLEXIDADE DO SISTEMA

GFIP (Guia de Recolhimento do FGTS e Informações à Previdência Social)

GIA-ICMS (Guia de Informação e Apuração do ICMS)

DIMOB (Dec. de Informações sobre Atividades Imobiliárias)

DIMOF (Dec. de Informações sobre Operações Financeiras)

SISCOMEX (Sistema Integrado de Comércio Exterior)

SISCOSERV (Sistema Integrado de Comércio Exterior de Serviços, Intangíveis e Outras Oper. que Produzam Variações no Patrimônio)

SISBACEN (Sistema de Informações do Banco Central)

E-SOCIAL e E-FINANCEIRA!

8

COMO SÃO FISCALIZADAS AS EMPRESASACOMPANHAMENTO SISTEMÁTICO

Quantidades de procedimentos fiscais executados

9

10

EXPECTATIVAS DA RECEITAPARA 2016

11

REDUZIR O IMPOSTO DE IMPORTAÇÃOMÉTODOS POSSÍVEIS

II ZERO ORIGEM MERCOSUL

II 2%EX-TARIFÁRIO PARA BK E BITSEM PRODUÇÃO NACIONAL

12

REDUZIR O IMPOSTO DE IMPORTAÇÃOMÉTODOS POSSÍVEIS

FABRICANTE NO EXTERIOR

OFFSHORE

IMPORTADOR NO BRASIL

USD 100USD 70

BASE PARA II: 70

CONCENTRAÇÃO DE LUCROS

1. TRANSFER PRICING;

2. Parágrafo Único, Art. 116 CTN: A autoridade administrativa poderá desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária.

13

REDUZIR O IMPOSTO DE IMPORTAÇÃOMÉTODOS POSSÍVEIS

FABRICANTE NO EXTERIOR

USD 100BASE CÁLCULO: USD 70

IMPORTADOR NO BRASIL

USD 30OFFSHOREUSD 30 $ Aporte de Capital

0,38% IOF$ Pagamento Exterior

TRF-4 - APELAÇÃO CRIMINAL : ACR 9051 SC 2003.72.00.009051-31. Configura o delito de EVASÃO DE DIVISAS, nos termos do artigo 22, parágrafo único, 1ª parte, da Lei 7.492/86, a remessa de valores para o exterior, para o pagamento de importações, sem o devido registro perante as autoridades competentes, valendo-se o importador do chamado sistema "euro-cabo" operacionalizado a partir de casa de câmbio brasileira e empresas off-shores titulares de contas no exterior.

14

REDUZIR O IPIMÉTODOS POSSÍVEIS

FABRICANTE NO EXTERIOR

IMPORTADOR NO BRASIL

COMERCIAL ATACADISTA

USD 100USD 110 com IPI

Venda ao cliente final sem IPI

Empresa obtém liminar para suspender dupla incidência de IPI na importação para revenda (17 de junho de 2016)O ministro Marco Aurélio, do Supremo Tribunal Federal (STF), DEFERIU LIMINAR na Ação Cautelar (AC) 4129 para conferir efeito suspensivo ao Recurso Extraordinário (RE) 946648, em que uma empresa de Santa Catarina questiona a dupla incidência do Imposto sobre Produtos Industrializados (IPI) nas operações de IMPORTAÇÃO PARA REVENDA. Segundo a empresa, as mercadorias estariam sendo tributadas tanto na importação quanto na revenda, causando distorção entre produto nacional e o similar estrangeiro. Com o deferimento da cautelar, a cobrança do crédito tributário em disputa fica suspensa até o pronunciamento final do STF sobre o recurso.

15

REDUZIR O ICMSMÉTODOS POSSÍVEIS

6%ATIVO PERMANENTE E MERCADORIASBENEFÍCIO PARANÁ ART. 617-A

SUSPENSÃOESTABELECIMENTO INDUSTRIALBENEFÍCIO PARANÁ ART. 615 e 46-A ANEXO III – Crédito Presumido 6%

16

REDUZIR O PIS E A COFINSMÉTODOS POSSÍVEIS

3,65% NA SAÍDA INTERNA – LUCRO PRESUMIDO

9,25% NA SAÍDA INTERNA – LUCRO REAL

17

REGIMES DE PIS E COFINSNÃO CUMULATIVO X CUMULATIVO

NÃO CUMULATIVO CUMULATIVO

ENTRADAS: R$ 100,00Créditos (9,25%): R$ 9,25

SAÍDAS: R$ 200,00Débitos (9,25%): R$ 18,50

A PAGAR: R$ 9,25

SAÍDAS: R$ 200,00Débitos (3,65%): R$ 7,30

A PAGAR: R$ 7,30

LUCRO REAL LUCRO PRESUMIDO

18

REGIMES DE TRIBUTAÇÃOSIMPLES, PRESUMIDO E REAL

SIMPLES NACIONAL

Faturamento anual até R$ 3,6 milhões internos + R$ 3,6 milhões externos.

Alíquotas fixas, progressivas e mais fáceis de serem aplicadas.

LUCRO PRESUMIDO

Faturamento anual até R$ 78 milhões.

Contabilidade simplificada e os controles não precisam de tanto rigor.

PIS 0,65% e COFINS de 3%, CUMULATIVOS!

LUCRO REAL

A contabilidade e a mecânica são mais complexas.

PIS e COFINS NÃOCumulativos, a 1,65% e 7,6%.

Nem todas as despesas são dedutíveis.

Há compensação de prejuízos fiscais, depreciação, JCP e outros benefícios.

19

LUCRO PRESUMIDORECEITA BRUTA ANUAL INFERIOR A R$ 78.000.000

Atividades Base de Cálculo

Comércio em geral (RIR/1999, art. 518) 8,0%

Revenda de combustíveis 1,6%

Serviços de transporte (exceto o de carga) 16,0%

Serviços de transporte de cargas 8,0%

Serviços hospitalares 8,0%

Intermediação de negócios 32,0%

Administração, locação ou cessão de bens e direitos de qualquer natureza (inclusive imóveis)

32,0%

Serviços em geral (exceto serviços hospitalares) 32,0%

20

LUCRO PRESUMIDOIMPOSTO DE RENDA DA PESSOA JURÍDICA

IRPJBASE DE CÁLCULO

32% Serviços8% Comércio

ALÍQUOTA

15% 4,8%1,2%

Sobre Receita

ADICIONAL DE IMPOSTO DE RENDABASE DE CÁLCULO

32% Serviços8% Comércio

R$ 60.000,00No Trimestre 10%

Sobre a Diferença

21

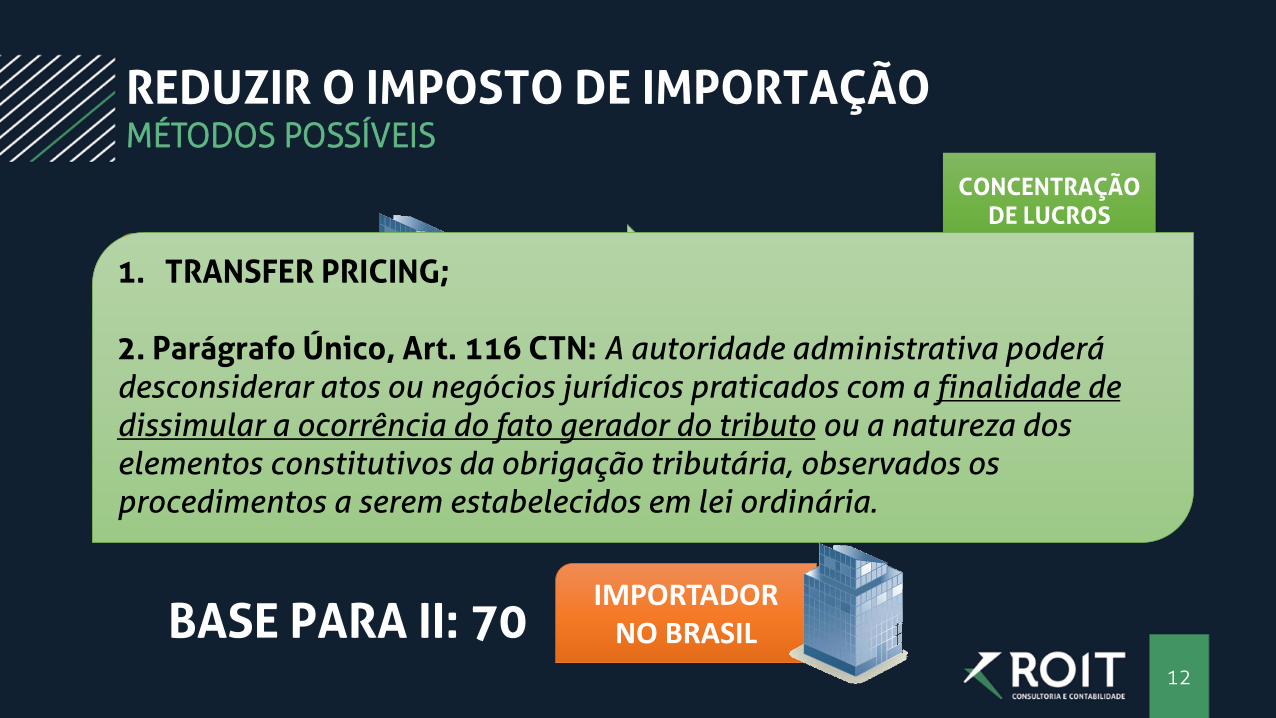

LUCRO PRESUMIDOCONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

BASE DE CÁLCULO32% Serviços

12% Comércio

ALÍQUOTA

9%2,88%1,08%

Sobre ReceitaCSLL

22

APURAR O LUCRO REAL FISCALPARA PAGAMENTO DE IRPJ E CSLL

RECEITAS

DESPESAS

IRPJ

CSLL

CUSTOS

LUCRO

DESPESAS INDEDUTÍVEIS

BENEFÍCIOS

23

COMPARATIVO IMPORTAÇÃO E REVENDALUCRO PRESUMIDO X LUCRO REAL

24

TRIMESTRAL OU MENSAL/ANUAL?NO LUCRO REAL

25

TRIMESTRAL OU MENSAL/ANUAL?NO LUCRO REAL

26

RESULTADOS SEM APLICAÇÃO DE NENHUM BENEFÍCIOJUROS SOBRE CAPITAL PRÓPRIO

27

RESULTADOS COM JCPJUROS SOBRE CAPITAL PRÓPRIO

28

RESULTADOS COM JCP e PATJUROS SOBRE CAPITAL PRÓPRIO

29

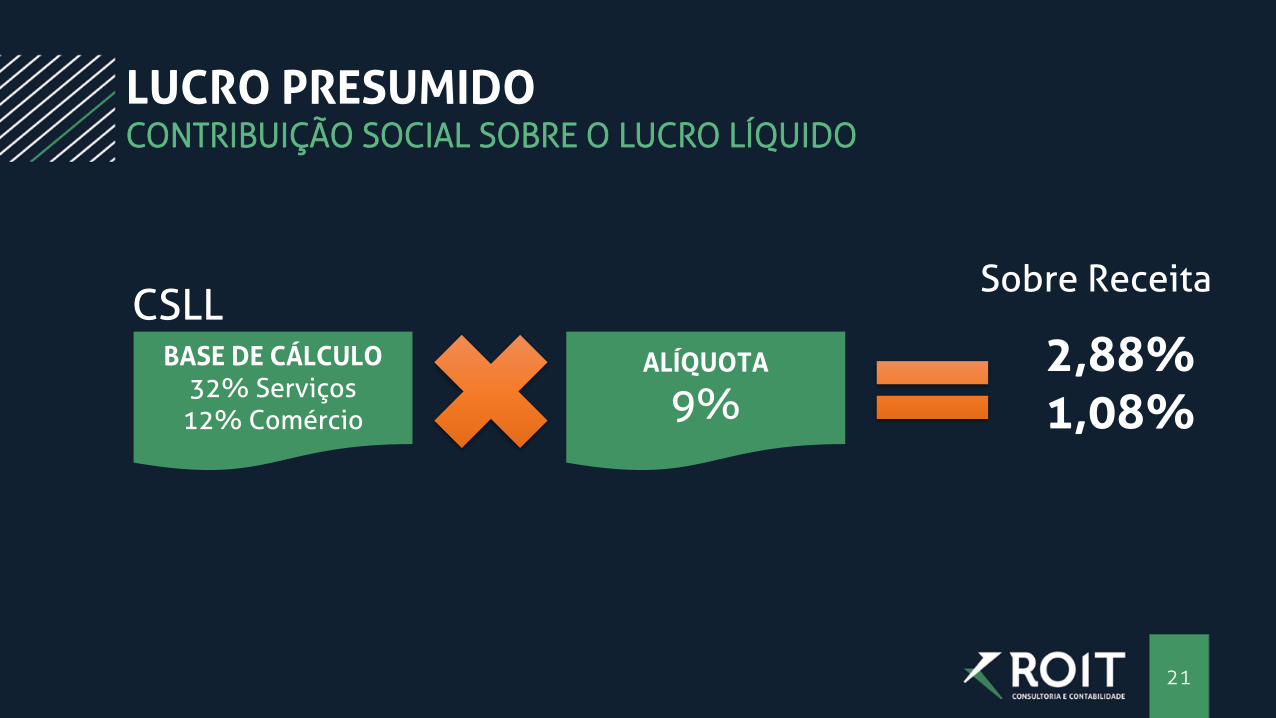

RESULTADOS COM JCP, PAT e ECJUROS SOBRE CAPITAL PRÓPRIO

30

RESULTADOS COM JCP, PAT, EC e VCJUROS SOBRE CAPITAL PRÓPRIO

+55 41 [email protected]

Brasil: Curitiba, São José dos Pinhais, São PauloParaguay: Asunción

Lucas Ribeiro [email protected]