Embed Size (px)

Citation preview

Типичные ошибки при заключении договора страхования. Анализ судебной практики.

К.ю.н. заместитель генерального директора ООО СК «GROSS INSURANCE»

Абдуллаева Нафиса

2

По статистике из 400 000 рассматриваемых хозяйственными судами дел в год, всего 273 дела были споры, вытекающие из договоров страхования. Из них в 250 делах истцом выступал страховщик.В 16 – истцом выступал страхователь

Страховые споры по большей части возникают именно в силу некой конфиденциальности договора страхования: отсутствие детальной юридической проработки, анализа договора страхования со стороны страхователя, профессионального подхода к страхованию со стороны страхователя, неисполнение возложенных на себя договором страхования обязанностей страховщика, а также несоблюдение процессуальных сроков дают возможность страховой компании как профессиональному участнику рынка страхования либо произвести страховое возмещение в полном объеме, либо отказать в страховом возмещении.

Анализ архивов выплатных дел нескольких страховых компаний, осуществленный Профит-Центром «НИКА» показал, что при оптимальном формировании страхового портфеля – до 24% от выплат по договорам КАСКО подлежит возврату по суброгации. Тем не менее, до сих пор не всегда суброгацию отличают от другого вида права требования – регресса.

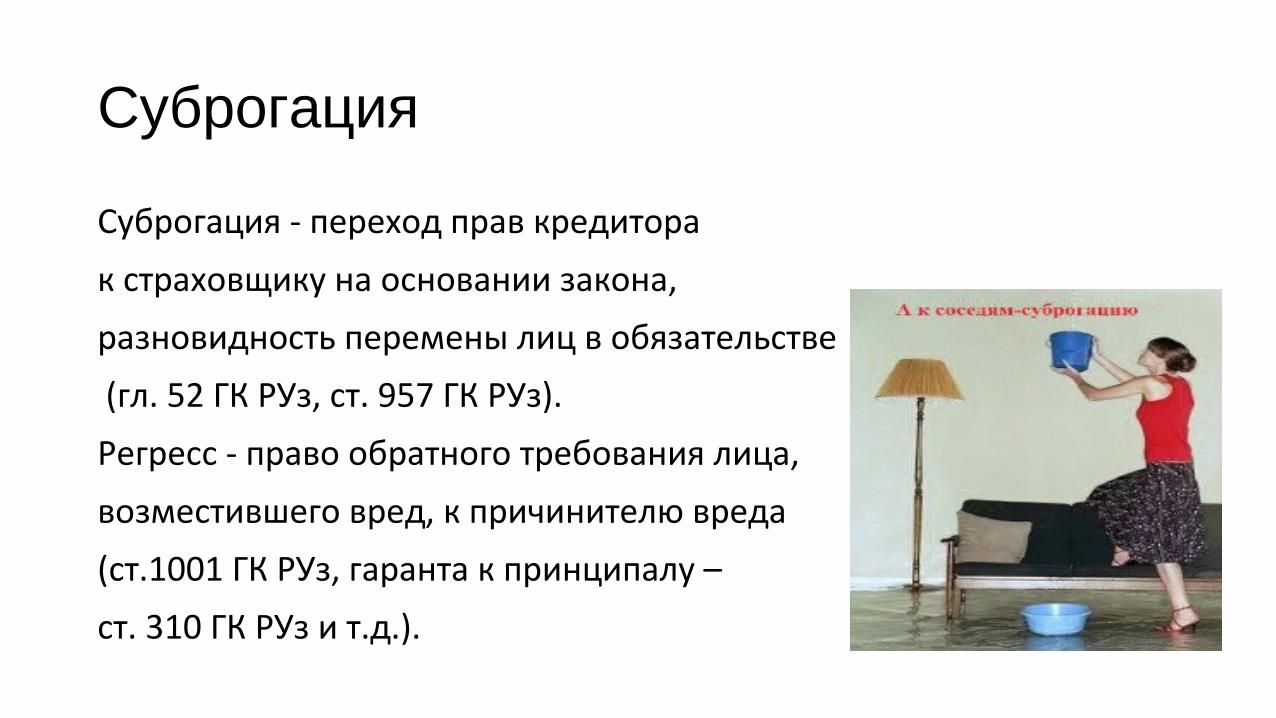

Суброгация

Суброгация - переход прав кредитора

к страховщику на основании закона,

разновидность перемены лиц в обязательстве

(гл. 52 ГК РУз, ст. 957 ГК РУз).

Регресс - право обратного требования лица,

возместившего вред, к причинителю вреда

(ст.1001 ГК РУз, гаранта к принципалу –

ст. 310 ГК РУз и т.д.).

Анализ архивов выплатных дел нескольких страховых компаний, осуществленный Профит-Центром «НИКА» показал, что при оптимальном формировании страхового портфеля – до 24% от выплат по договорам КАСКО подлежит возврату по суброгации. Тем не менее, до сих пор не всегда суброгацию отличают от другого вида права требования – регресса.

Суброгация означает, что страховая компания, выплатившая возмещение своему клиенту по договору имущественного страхования, может на законных основаниях, согласно ст. 957 Гражданского Кодекса Республики Узбекистан, взыскать выплаченную сумму с лица, причинившего убытки, или со страховой компании, с которой у виновника заключен договор страхования ответственности. То есть по сути суброгация – это переход права требования от потерпевшего к страховой компании.

Судебная практика Дело №1

Страховая компания ЗАО «Universal Sugurta» обратилась в Хоз суд г. Ташкента с исковым заявлением о взыскании с ОАО “159-QURILISH TRESTI” в порядке суброгации денежные средства в размере 134.589.702,71 сум

Между ООО «Лукойл Узбекистан Оперейтинг Компании» и ОАО «Стройтрест 159» заключен договор генерального подряда на выполнение строительно-монтажных работ (далее – договор генерального подряда), по которому ООО «ЛУКОЙЛ Узбекистан оперейтинг Компании» выступило в качестве заказчика, а ОАО «Стройтрест 159» - подрядчиком.

Судебная практика

На основании заключенного между ЧОАКБ «ASIA ALLIANCE BANK» (далее - Банк) и ответчиком, Банк выдал в пользу ООО “ЛУКОЙЛ Узбекистан Оперейтинг Компании” гарантию обеспечения взврата авансового платежа на сумму 377.319, 10 долларов США по договору генерального подряда.

Между истцом, ответчиком и Банком заключен договор страхования от прочих финансовых рисков, в соответствии с которым истец принял обязательства по выплате Банку сумму убытков в виде страхового возмещения, возникшую в результате неисполнения, либо ненадлежащего исполнения ответчиком обязательств по банковской гарантии выданной Банком ответчику, в пределах фактических расходов банка по Банковской гарантии.

Этот переход обусловлен законодательной базой, так как, согласно гражданскому законодательству, вред, причиненный личности и имуществу гражданина или организации, должен быть возмещен в полном объеме тем, кто нанес этот ущерб или страховщиком его ответственности. Право требования в суброгации распространяется только на размер выплаченной суммы возмещения. Поэтому если страховая компания лишь частично погасит причиненные потерпевшему убытки, то к причинителю убытка возникнут два права требования: первое – страховщика в размере выплаченной потерпевшему суммы; второе – самого пострадавшего на ту сумму убытка, которая не была покрыта страховкой.

Регресс, в отличие от суброгации, – право обратного требования лица, возместившего вред потерпевшему вместо причинителя вреда, к этому причинителю, при котором перехода права требования не возникает, а возникает новое обязательство. Из решения суда: в результате суброгации, страховщик вступает на место страхователя (выгодоприобретателя) в правоотношении между страхователем и причинителем убытков. Исходя из этого взыскание убытков в пользу страховщика осуществляется не на основании страхового обязательства, а на основании обязательства причинителя вредя перед страхователем, право требования которого перешло к страховщику.

Судебная практика Дело №2

По требованию страхователя о взыскании со страховщика суммы страхового возмещения по страхованию экспортного контракта страховщик обязан представить доказательства неплатежеспособности или банкротства иностранного контрагента, а также предоставить доказательства надлежащего и своевременного уведомления страховой организации о наступлении страхового случая (дело « 10-1316/7954).

Территориальное управление Торгово-промышленной палаты обратилось в интересах Научно-производственного объединения (далее НПО) о взыскании со страховой организации (далее - страховщик) суммы страхового возмещения по договорам страхования экспортного контракта, заключенного между НПО и иностранным контрагентом (далее ИП).

В обосновании своих исковых требований НПО ссылается на то, что в результате неисполнения со стороны ИП обязательств по оплате по экспортному контракту за поставленный со стороны НПО товар, наступил в соответствии с договорами страхования экспортного контракта НПО причинен убыток в размере 968.717,24 долларов США (сумма неоплаченная со стороны ИП по экспортному контракту).

Согласно договорам комплексного страхования экспортного контракта, заключенным между истцом и ответчиком, застрахован предпринимательский риск НПО по экспортному контракту, заключенному с ИП.Хоз суд г. Ташкента отказал в удовлетворении исковых требований истца.Дело было рассмотрено в апелляционной инстанции по апелляционной жалобе истца, по результатам которого апелляционная жалоба оставлена без удовлетворения, а решение суда первой инстанции – оставлено без изменения.

НПО основывает свои доводы на том, что в соответствии с п.3.1.2. договоров комплексного страхования экспортного контракта наступил длительный неплатеж со стороны ИП, что в соответствии с договорами комплексного страхования экспортного контракта относится к коммерческим рискам.

П.3 Порядок предоставления страховых покрытий экспортерам капиталов, товаров и услуг Страхование экспортных контрактов обеспечивает покрытие политических и коммерческих рисков. Согласно данному пункту, коммерческими рисками являются непосредственно связанные с финансово-экономическим состоянием иностранного партнера и выраженные в его доказанной неплатежеспособности или банкротстве и невозможности выполнения им принятых по контракту финансовых обязательств.

Из смысла и содержания пункта 3 следует, что Кабинет Министров РУз установил особенности осуществления страхования экспортных контрактов.В соответствии со ст. 943 ГК Руз, договор страхования является ничтожным также в других случаях предусмотренных Кодексом.

СПАСИБО ЗА ВНИМАНИЕ!СПАСИБО ЗА ВНИМАНИЕ!