Embed Size (px)

Citation preview

Fare clic per modificare lo stile del sottotitolo dello

schema

Maggio 2015

AGAC Infrastrutture S.p.A.

Fattibilità industriale per l’affidamentoin house del Servizio Idrico Integrato

nella Provincia di Reggio Emilia

Ramo Idrico del Gestore Attuale + Società degli Asset come unico soggetto

2

Premessa

AGAC Infrastrutture, ai sensi dell’articolo 113 del Testo unico degli Enti Locali, è la titolare delle reti, degli impianti e delle dotazioni necessarie alla gestione del Servizio Idrico Integrato. Dal 2010 IREN Acqua Gas è titolare del Servizio.

Reti e impianti realizzati sino al 2005 sono di proprietà di AGAC (al 100% dei Comuni reggiani). Ciò che è stato realizzato successivamente è di proprietà di IREN fino al termine dell'ammortamento.

Nel mese di luglio 2014, l’Assemblea dei soci di AGAC Infrastrutture S.p.A., composta dall’Assemblea dei sindaci della Provincia di Reggio Emilia, ha deciso di procedere nella verifica del valore delle reti e dei servizi relativi al S.I.I. e nella successiva redazione del Piano Industriale del nuovo soggetto pubblico affidatario del S.I.I..

Il c.d. Decreto Salva Italia ha previsto il trasferimento delle attività di regolazione e controllo dei servizi idrici all'Autorità per l’Energia Elettrica e il Gas (oggi Autorità per l’energia elettrica, il gas ed il sistema idrico - AEEGSI).

L'AEEGSI ha emanato il Metodo Tariffario Idrico (MTI) per la determinazione delle tariffe negli anni 2014 e 2015, prevedendo una disciplina secondo schemi regolatori composti dai seguenti atti: a) Programma degli Interventi (PdI), b) Piano economico-finanziario (PEF), c) Convenzione di gestione.

L'AEEGSI è quindi il soggetto che determina la tariffa (sulla base dei costi operativi del gestore e degli investimenti realizzati). La tariffa deve INTERAMENTE COPRIREi costi del Servizio e la realizzazione degli investimenti.

3

Infrastrutture e territorio

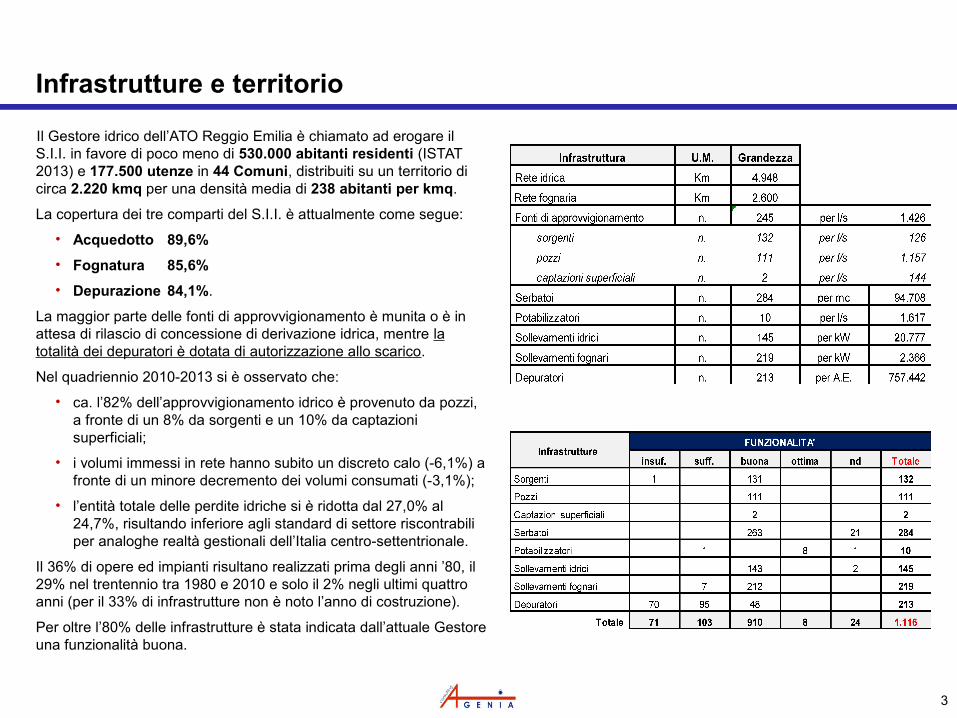

Il Gestore idrico dell’ATO Reggio Emilia è chiamato ad erogare il S.I.I. in favore di poco meno di 530.000 abitanti residenti (ISTAT 2013) e 177.500 utenze in 44 Comuni, distribuiti su un territorio di circa 2.220 kmq per una densità media di 238 abitanti per kmq.

La copertura dei tre comparti del S.I.I. è attualmente come segue:

• Acquedotto 89,6%

• Fognatura 85,6%

• Depurazione 84,1%.

La maggior parte delle fonti di approvvigionamento è munita o è in attesa di rilascio di concessione di derivazione idrica, mentre la totalità dei depuratori è dotata di autorizzazione allo scarico.

Nel quadriennio 2010-2013 si è osservato che:

• ca. l’82% dell’approvvigionamento idrico è provenuto da pozzi, a fronte di un 8% da sorgenti e un 10% da captazioni superficiali;

• i volumi immessi in rete hanno subito un discreto calo (-6,1%) a fronte di un minore decremento dei volumi consumati (-3,1%);

• l’entità totale delle perdite idriche si è ridotta dal 27,0% al 24,7%, risultando inferiore agli standard di settore riscontrabili per analoghe realtà gestionali dell’Italia centro-settentrionale.

Il 36% di opere ed impianti risultano realizzati prima degli anni ’80, il 29% nel trentennio tra 1980 e 2010 e solo il 2% negli ultimi quattro anni (per il 33% di infrastrutture non è noto l’anno di costruzione).

Per oltre l’80% delle infrastrutture è stata indicata dall’attuale Gestore una funzionalità buona.

4

Modello organizzativo-gestionale

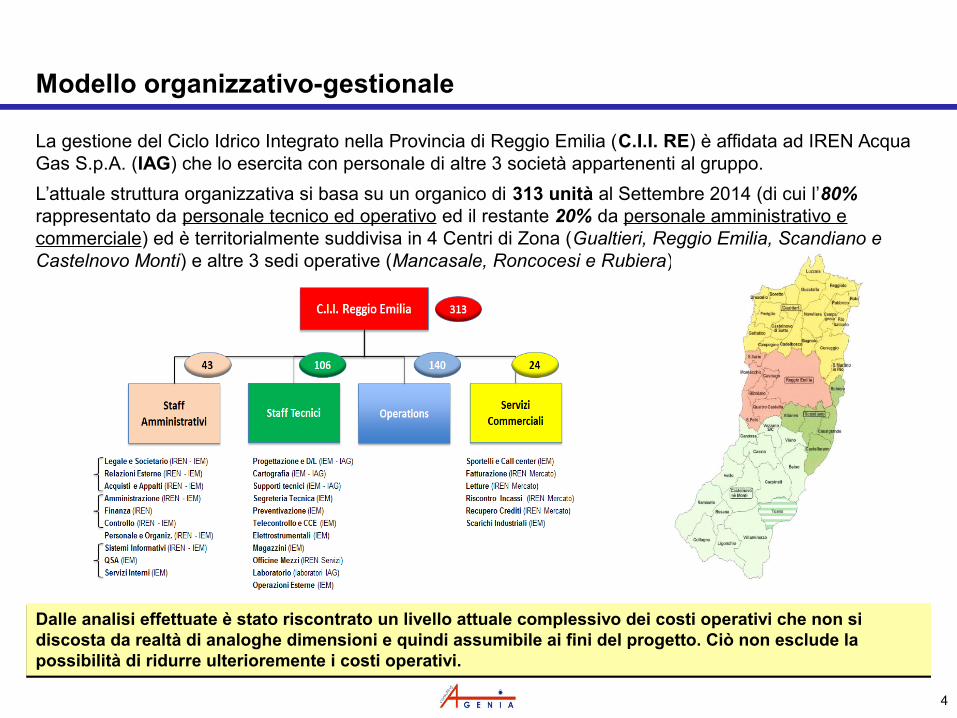

La gestione del Ciclo Idrico Integrato nella Provincia di Reggio Emilia (C.I.I. RE) è affidata ad IREN Acqua Gas S.p.A. (IAG) che lo esercita con personale di altre 3 società appartenenti al gruppo.

L’attuale struttura organizzativa si basa su un organico di 313 unità al Settembre 2014 (di cui l’80% rappresentato da personale tecnico ed operativo ed il restante 20% da personale amministrativo e commerciale) ed è territorialmente suddivisa in 4 Centri di Zona (Gualtieri, Reggio Emilia, Scandiano e Castelnovo Monti) e altre 3 sedi operative (Mancasale, Roncocesi e Rubiera).

Dalle analisi effettuate è stato riscontrato un livello attuale complessivo dei costi operativi che non si discosta da realtà di analoghe dimensioni e quindi assumibile ai fini del progetto. Ciò non esclude la possibilità di ridurre ulterioremente i costi operativi.

Dalle analisi effettuate è stato riscontrato un livello attuale complessivo dei costi operativi che non si discosta da realtà di analoghe dimensioni e quindi assumibile ai fini del progetto. Ciò non esclude la possibilità di ridurre ulterioremente i costi operativi.

5

Programma degli Interventi 2014-2017 approvato da ATERSIR

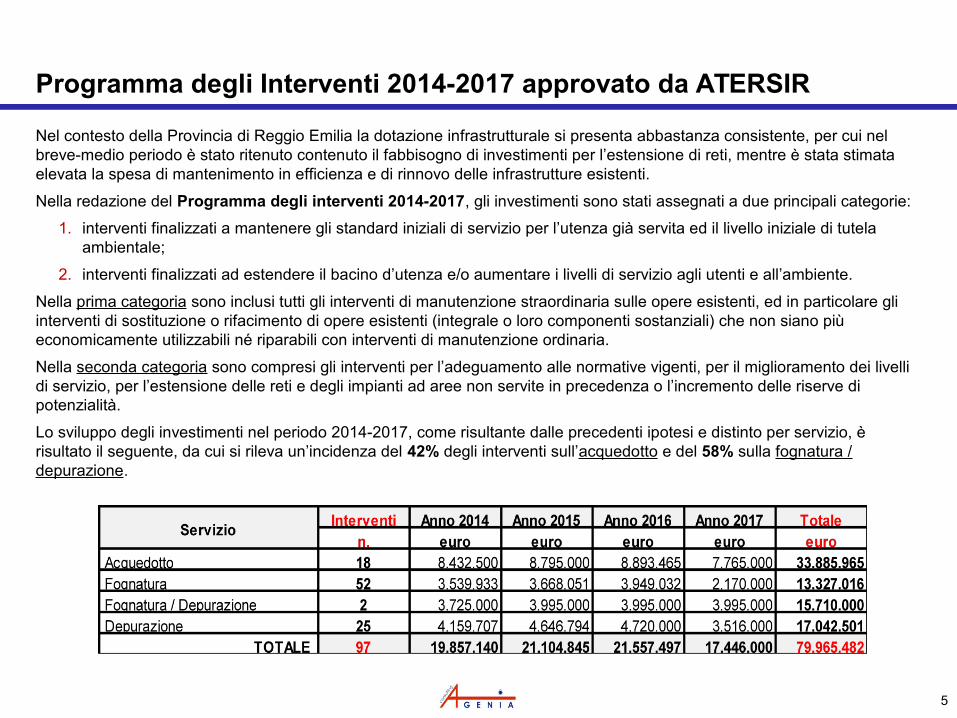

Nel contesto della Provincia di Reggio Emilia la dotazione infrastrutturale si presenta abbastanza consistente, per cui nel breve-medio periodo è stato ritenuto contenuto il fabbisogno di investimenti per l’estensione di reti, mentre è stata stimata elevata la spesa di mantenimento in efficienza e di rinnovo delle infrastrutture esistenti.

Nella redazione del Programma degli interventi 2014-2017, gli investimenti sono stati assegnati a due principali categorie:

1. interventi finalizzati a mantenere gli standard iniziali di servizio per l’utenza già servita ed il livello iniziale di tutela ambientale;

2. interventi finalizzati ad estendere il bacino d’utenza e/o aumentare i livelli di servizio agli utenti e all’ambiente.

Nella prima categoria sono inclusi tutti gli interventi di manutenzione straordinaria sulle opere esistenti, ed in particolare gli interventi di sostituzione o rifacimento di opere esistenti (integrale o loro componenti sostanziali) che non siano più economicamente utilizzabili né riparabili con interventi di manutenzione ordinaria.

Nella seconda categoria sono compresi gli interventi per l’adeguamento alle normative vigenti, per il miglioramento dei livelli di servizio, per l’estensione delle reti e degli impianti ad aree non servite in precedenza o l’incremento delle riserve di potenzialità.

Lo sviluppo degli investimenti nel periodo 2014-2017, come risultante dalle precedenti ipotesi e distinto per servizio, è risultato il seguente, da cui si rileva un’incidenza del 42% degli interventi sull’acquedotto e del 58% sulla fognatura / depurazione.

6

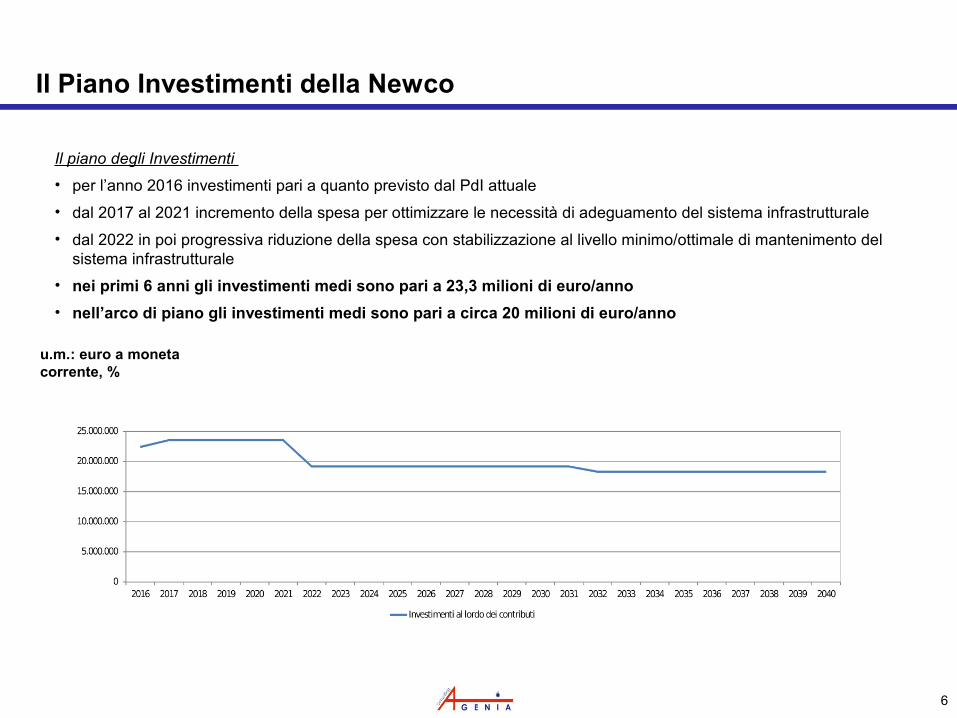

Il Piano Investimenti della Newco

Il piano degli Investimenti

• per l’anno 2016 investimenti pari a quanto previsto dal PdI attuale

• dal 2017 al 2021 incremento della spesa per ottimizzare le necessità di adeguamento del sistema infrastrutturale

• dal 2022 in poi progressiva riduzione della spesa con stabilizzazione al livello minimo/ottimale di mantenimento del sistema infrastrutturale

• nei primi 6 anni gli investimenti medi sono pari a 23,3 milioni di euro/anno

• nell’arco di piano gli investimenti medi sono pari a circa 20 milioni di euro/anno

u.m.: euro a moneta corrente, %

7

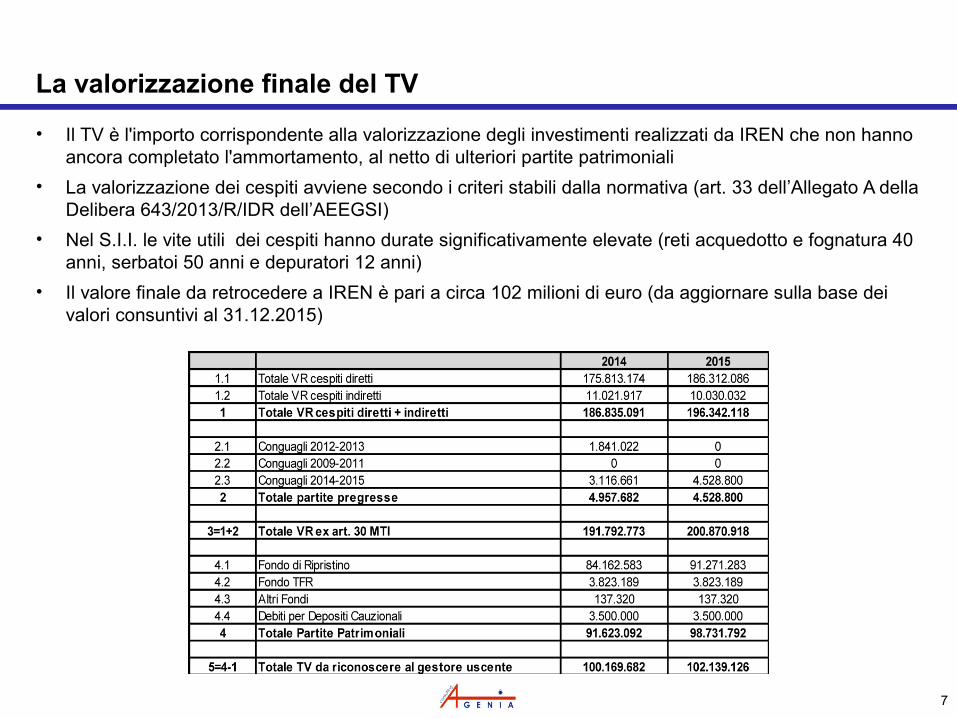

La valorizzazione finale del TV

• Il TV è l'importo corrispondente alla valorizzazione degli investimenti realizzati da IREN che non hanno ancora completato l'ammortamento, al netto di ulteriori partite patrimoniali

• La valorizzazione dei cespiti avviene secondo i criteri stabili dalla normativa (art. 33 dell’Allegato A della Delibera 643/2013/R/IDR dell’AEEGSI)

• Nel S.I.I. le vite utili dei cespiti hanno durate significativamente elevate (reti acquedotto e fognatura 40 anni, serbatoi 50 anni e depuratori 12 anni)

• Il valore finale da retrocedere a IREN è pari a circa 102 milioni di euro (da aggiornare sulla base dei valori consuntivi al 31.12.2015)

8

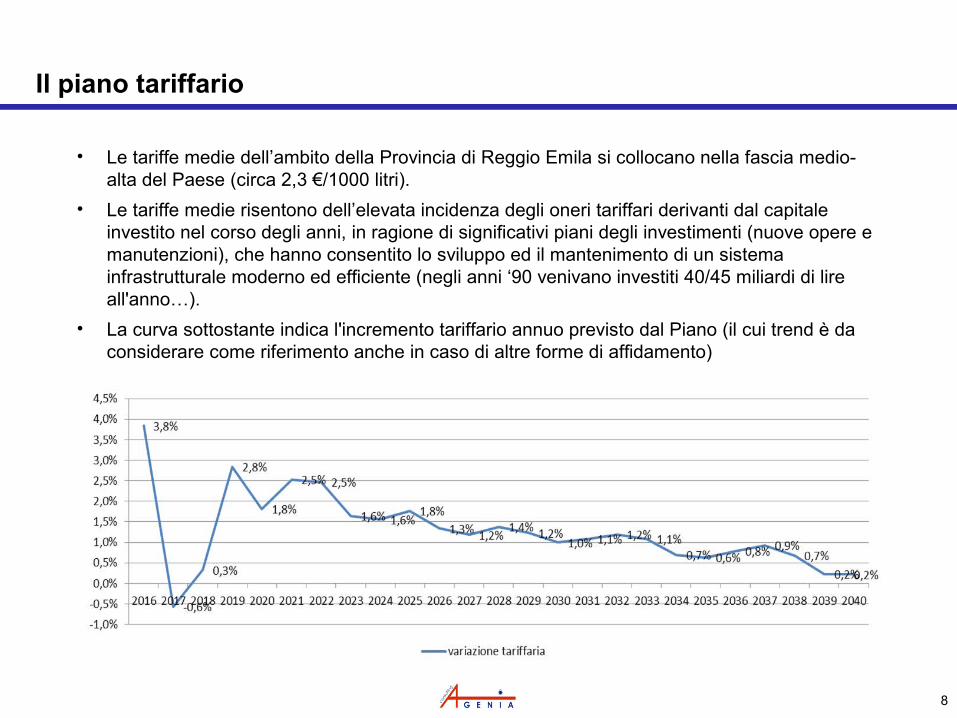

Il piano tariffario

• Le tariffe medie dell’ambito della Provincia di Reggio Emila si collocano nella fascia medio-alta del Paese (circa 2,3 €/1000 litri).

• Le tariffe medie risentono dell’elevata incidenza degli oneri tariffari derivanti dal capitale investito nel corso degli anni, in ragione di significativi piani degli investimenti (nuove opere e manutenzioni), che hanno consentito lo sviluppo ed il mantenimento di un sistema infrastrutturale moderno ed efficiente (negli anni ‘90 venivano investiti 40/45 miliardi di lire all'anno…).

• La curva sottostante indica l'incremento tariffario annuo previsto dal Piano (il cui trend è da considerare come riferimento anche in caso di altre forme di affidamento)

9

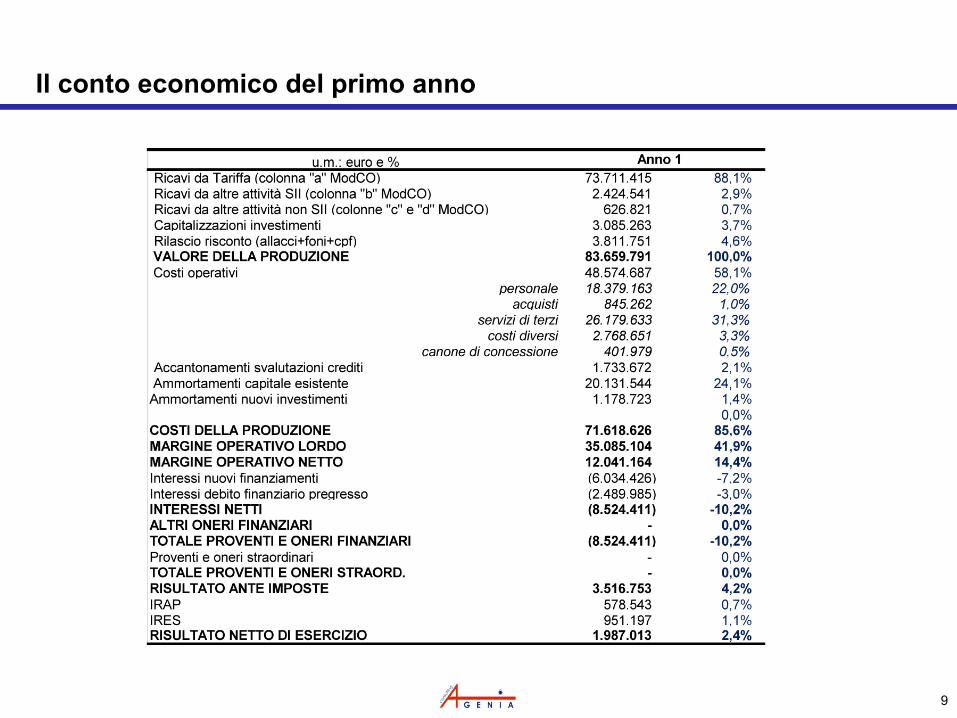

Il conto economico del primo anno

10

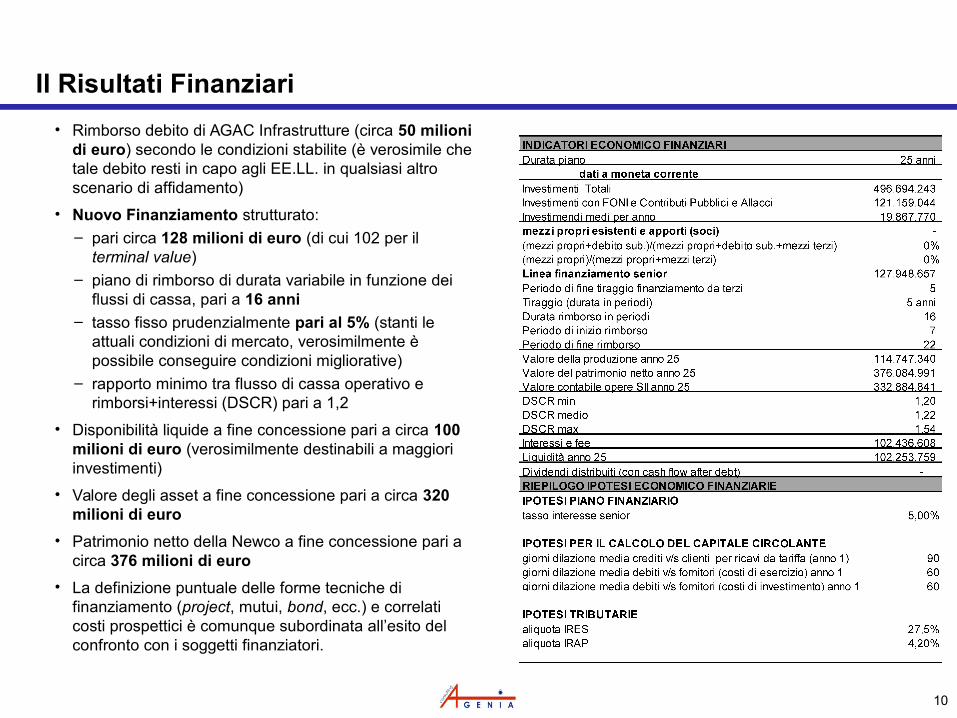

Il Risultati Finanziari

• Rimborso debito di AGAC Infrastrutture (circa 50 milioni di euro) secondo le condizioni stabilite (è verosimile che tale debito resti in capo agli EE.LL. in qualsiasi altro scenario di affidamento)

• Nuovo Finanziamento strutturato:‒ pari circa 128 milioni di euro (di cui 102 per il

terminal value)

‒ piano di rimborso di durata variabile in funzione dei flussi di cassa, pari a 16 anni

‒ tasso fisso prudenzialmente pari al 5% (stanti le attuali condizioni di mercato, verosimilmente è possibile conseguire condizioni migliorative)

‒ rapporto minimo tra flusso di cassa operativo e rimborsi+interessi (DSCR) pari a 1,2

• Disponibilità liquide a fine concessione pari a circa 100 milioni di euro (verosimilmente destinabili a maggiori investimenti)

• Valore degli asset a fine concessione pari a circa 320 milioni di euro

• Patrimonio netto della Newco a fine concessione pari a circa 376 milioni di euro

• La definizione puntuale delle forme tecniche di finanziamento (project, mutui, bond, ecc.) e correlati costi prospettici è comunque subordinata all’esito del confronto con i soggetti finanziatori.

11

I risultati dello studio di fattibilità evidenziano i seguenti aspetti:

• un assetto organizzativo in cui dal Gestore uscente sono state allocate 313 unità (dirette + indirette), con una gestione operativa configurata in assetto multiutility e quindi con diverse attività operative/flussi economici a carattere indiretto;

• un livello attuale complessivo dei costi operativi assumibile come valore prospettico del Piano, nelle more di avviare la fase di progettazione e sviluppo del modello organizzativo-gestionale, configurato in assetto monoutility, idoneo a contemperare obiettivi strategici della NewCo e livelli di servizio da conseguire, tenuto anche conto delle esigenze di riconfigurazione delle attività/servizi sinora gestite in modalità indiretta e/o su sedi operative distaccate, senza escludere la possibilità di conseguire fisiologiche razionalizzazioni/efficientamenti gestionali;

• un assetto infrastrutturale in linea generale adeguato e in buono stato, che sulla base degli atti pianificatori necessita di limitate nuove opere/impianti a fronte di consistenti investimenti annui di mantenimento dell’esistente (circa 50% sul totale medio annuo che varia nell’intorno di 15-18 milioni di euro);

• un terminal value da retrocedere al Gestore uscente pari a circa 102 milioni di euro (valore da aggiornare sulla base dei valori contabili alla data del passaggio)

• un piano investimenti che nell’arco di piano (25 anni) comporta una spesa media pari a circa 20 milioni di euro/anno• uno sviluppo tariffario, dal 2016 in poi, con un incremento iniziale determinato dai minori volumi e dai conguagli 2014 e

con un trend crescente in misura analoga all'inflazione prevista

• un fabbisogno finanziario complessivo di circa 127-130 milioni di euro (escluso IVA su terminal value)• l’assetto Ramo Idrico ex IREN + Società degli Asset come unico soggetto, appare sostenibile sotto vari aspetti:

– il progetto appare sostenibile nell’ipotesi di un WACC regolatorio del 5%, comunque inferiore rispetto al livello attuale praticato nelle tariffe 2014 e 2015 pari a circa 6,1%

– potrebbe offrire dei margini di compensazione per eventuali variabili fisiologiche di impatto peggiorativo, come (i) incremento delle perdite su crediti (ii) introduzione di parametri di efficientamento standard dei costi operativi

– stante le ipotesi adottate, non si evidenzia la necessità di nuovi apporti di capitale da parte dei Comuni

– determina un rapporto iniziale in termini di debiti finanziari/capitale proprio pari a circa 60:40

– consente agli EELL di recuperare il valore deli asset AGAC Infrastrutture superando la criticità normativa derivante dall’eventuale mantenimento dei canoni

Valutazione tecnica di sintesi del Progetto

12

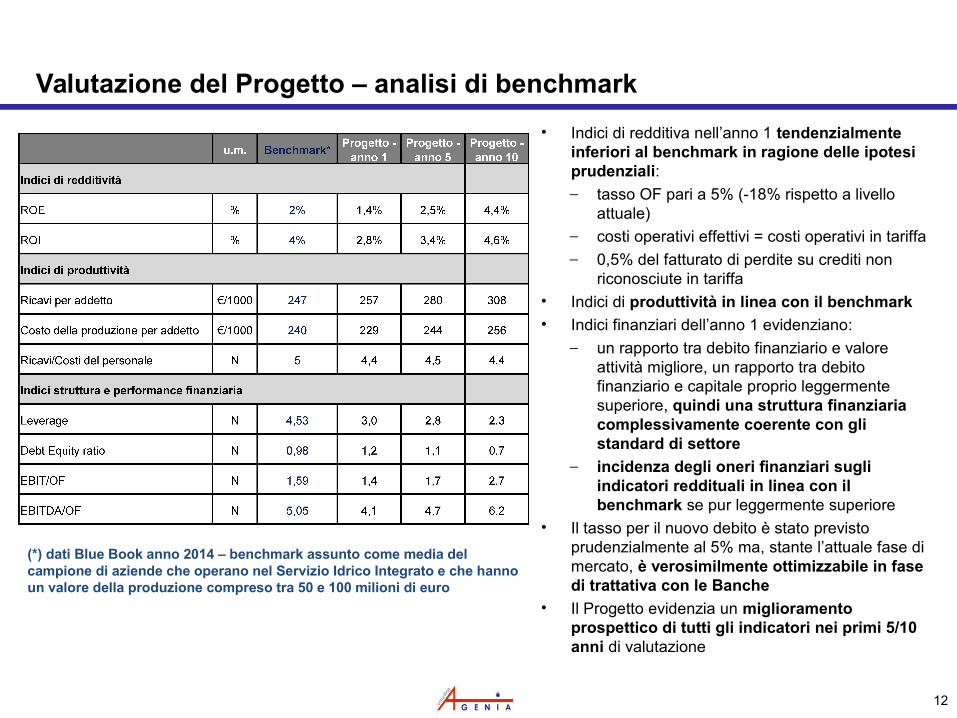

Valutazione del Progetto – analisi di benchmark

• Indici di redditiva nell’anno 1 tendenzialmente inferiori al benchmark in ragione delle ipotesi prudenziali:

tasso OF pari a 5% (-18% rispetto a livello attuale)

costi operativi effettivi = costi operativi in tariffa

0,5% del fatturato di perdite su crediti non riconosciute in tariffa

• Indici di produttività in linea con il benchmark• Indici finanziari dell’anno 1 evidenziano:

un rapporto tra debito finanziario e valore attività migliore, un rapporto tra debito finanziario e capitale proprio leggermente superiore, quindi una struttura finanziaria complessivamente coerente con gli standard di settore

incidenza degli oneri finanziari sugli indicatori reddituali in linea con il benchmark se pur leggermente superiore

• Il tasso per il nuovo debito è stato previsto prudenzialmente al 5% ma, stante l’attuale fase di mercato, è verosimilmente ottimizzabile in fase di trattativa con le Banche

• Il Progetto evidenzia un miglioramento prospettico di tutti gli indicatori nei primi 5/10 anni di valutazione

(*) dati Blue Book anno 2014 – benchmark assunto come media del campione di aziende che operano nel Servizio Idrico Integrato e che hanno un valore della produzione compreso tra 50 e 100 milioni di euro

13

Ulteriori spetti di valutazione: affidamento in house (1/2)

Aspetti Positivi Aspetti Positivi Aspetti di Rischio Aspetti di Rischio

• Elevato know-how industriale già presente nel ramo d’azienda ex AGAC, che verrebbe preservato

• Perimetro della gestione ottimale da un punto di vista industriale per dimensione ed assetto infrastrutturale

• Controllo diretto della gestione industriale (organizzazione, costi e investimenti) da parte dei soci EE.LL., maggiore trasparenza nei confronti di soci e cittadini

• Possibilità di minimizzare i margini di redditività della gestione, nel rispetto degli obiettivi industriali e dell’equilibrio economico e finanziario

• Possibilità di reinvestire eventuali utili nel servizio in termini di maggiori investimenti o di riduzione della tariffa

• Metodo AEEGSI che ha conferito stabilità al sistema: le tariffe risultano adeguate alla copertura dei costi del capitale e dei costi operativi; i fisiologici rischi di gestione correlati alla natura del business sono di fatto gestiti dal nuovo metodo tariffario

• Metodo AEEGSI che assicurerà il riconoscimento dei soli costi efficienti e quindi rappresenterà un obiettivo istituzionale all’efficientamento

• Superamento dell’attuale configurazione dei canoni vs AGAC Infrastrutture e contestuale valorizzazione e recupero del valore dei cespiti di AGAC Infrastrutture in tariffa

• Elevata cultura e rilevanti esperienze di successo nelle gestoni pubbliche da parte dei Comuni della Provincia di RE

• Reversibilità del processo in caso di risultati negativi, mediante attivazione di gara per gestione e/o per socio privato

• Necessità di gestire i fisiologici rischi di gestione correlati alla natura del business: industriali, finanziari e regolamentari

• Rischi normativi correlati a:– compatibilità tra inclusione dei cespiti di AGAC

Infrastrutture nel calcolo del VRG a titolo di capitale di proprietà del soggetto gestore, attuale natura pubblica dei cespiti ex articolo 113, comma 13 del T.U.E.L. e previsioni dell’art. 153 del D.Lgs. 152/2006

– esaminare il tema del consolidamento del bilancio del soggetto gestore con ii bilanci degli EELL soci, come prevista dall’art. 1 comma 609 della Legge di Stabilità 2015 (L. 190/2014)

• Necessità di assicurare un management adeguato per affrontare la fase di avvio e consolidamento della gestione

• Necessità di assicurare un elevato grado di autonomia alla gestione rispetto alle aspettative degli EE.LL. nel loro ruolo di clienti

• Si unisce la funzione di programmazione del Piano d’Ambito a quella di strumento che deve contenetene previsioni industriali realistiche e condivise e, quindi, rappresenti un obiettivo concreto a cui tendere per la gestione (di fatto sostituisca l’offerta tecnica della gara)

• Dimensione aziendale ridotta, rispetto ai grandi soggetti industriali, per fare fronte ad imprevisti tecnico-operativi ed economico-finanziari

• Impossibilità di diversificare il rischio gestionale

14

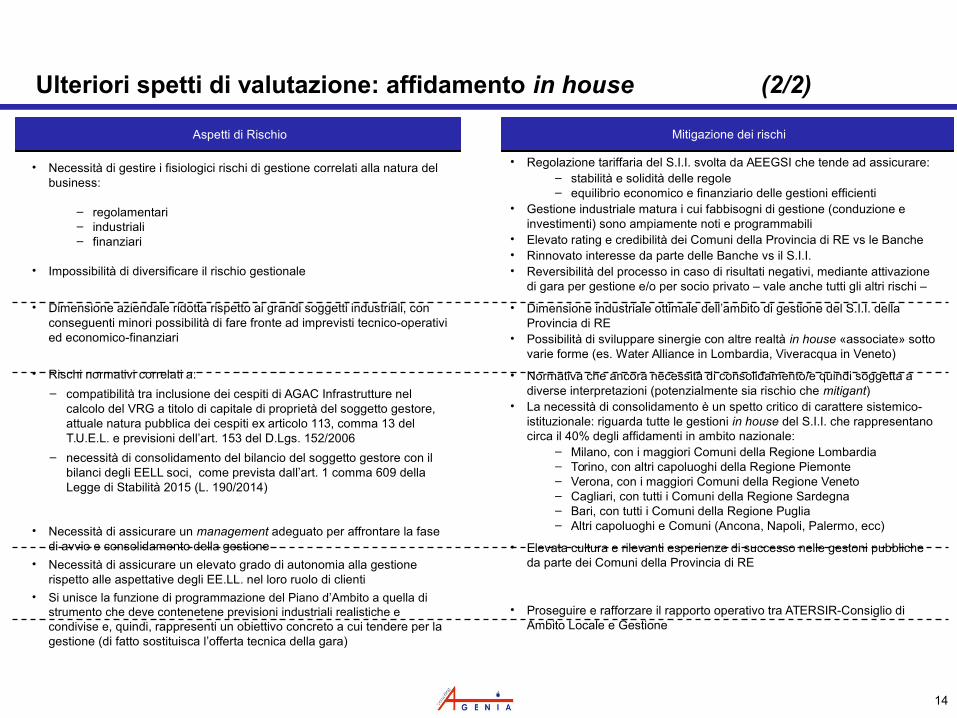

Ulteriori spetti di valutazione: affidamento in house (2/2)

Aspetti di Rischio Aspetti di Rischio

• Necessità di gestire i fisiologici rischi di gestione correlati alla natura del business:

‒ regolamentari ‒ industriali ‒ finanziari

• Impossibilità di diversificare il rischio gestionale

• Dimensione aziendale ridotta rispetto ai grandi soggetti industriali, con conseguenti minori possibilità di fare fronte ad imprevisti tecnico-operativi ed economico-finanziari

• Rischi normativi correlati a:

‒ compatibilità tra inclusione dei cespiti di AGAC Infrastrutture nel calcolo del VRG a titolo di capitale di proprietà del soggetto gestore, attuale natura pubblica dei cespiti ex articolo 113, comma 13 del T.U.E.L. e previsioni dell’art. 153 del D.Lgs. 152/2006

‒ necessità di consolidamento del bilancio del soggetto gestore con il bilanci degli EELL soci, come prevista dall’art. 1 comma 609 della Legge di Stabilità 2015 (L. 190/2014)

• Necessità di assicurare un management adeguato per affrontare la fase di avvio e consolidamento della gestione

• Necessità di assicurare un elevato grado di autonomia alla gestione rispetto alle aspettative degli EE.LL. nel loro ruolo di clienti

• Si unisce la funzione di programmazione del Piano d’Ambito a quella di strumento che deve contenetene previsioni industriali realistiche e condivise e, quindi, rappresenti un obiettivo concreto a cui tendere per la gestione (di fatto sostituisca l’offerta tecnica della gara)

Mitigazione dei rischi Mitigazione dei rischi

• Regolazione tariffaria del S.I.I. svolta da AEEGSI che tende ad assicurare:‒ stabilità e solidità delle regole‒ equilibrio economico e finanziario delle gestioni efficienti

• Gestione industriale matura i cui fabbisogni di gestione (conduzione e investimenti) sono ampiamente noti e programmabili

• Elevato rating e credibilità dei Comuni della Provincia di RE vs le Banche• Rinnovato interesse da parte delle Banche vs il S.I.I.• Reversibilità del processo in caso di risultati negativi, mediante attivazione

di gara per gestione e/o per socio privato – vale anche tutti gli altri rischi –

• Dimensione industriale ottimale dell’ambito di gestione del S.I.I. della Provincia di RE

• Possibilità di sviluppare sinergie con altre realtà in house «associate» sotto varie forme (es. Water Alliance in Lombardia, Viveracqua in Veneto)

• Normativa che ancora necessità di consolidamento/e quindi soggetta a diverse interpretazioni (potenzialmente sia rischio che mitigant)

• La necessità di consolidamento è un spetto critico di carattere sistemico-istituzionale: riguarda tutte le gestioni in house del S.I.I. che rappresentano circa il 40% degli affidamenti in ambito nazionale:

‒ Milano, con i maggiori Comuni della Regione Lombardia‒ Torino, con altri capoluoghi della Regione Piemonte‒ Verona, con i maggiori Comuni della Regione Veneto‒ Cagliari, con tutti i Comuni della Regione Sardegna‒ Bari, con tutti i Comuni della Regione Puglia‒ Altri capoluoghi e Comuni (Ancona, Napoli, Palermo, ecc)

• Elevata cultura e rilevanti esperienze di successo nelle gestoni pubbliche da parte dei Comuni della Provincia di RE

• Proseguire e rafforzare il rapporto operativo tra ATERSIR-Consiglio di Ambito Locale e Gestione

15

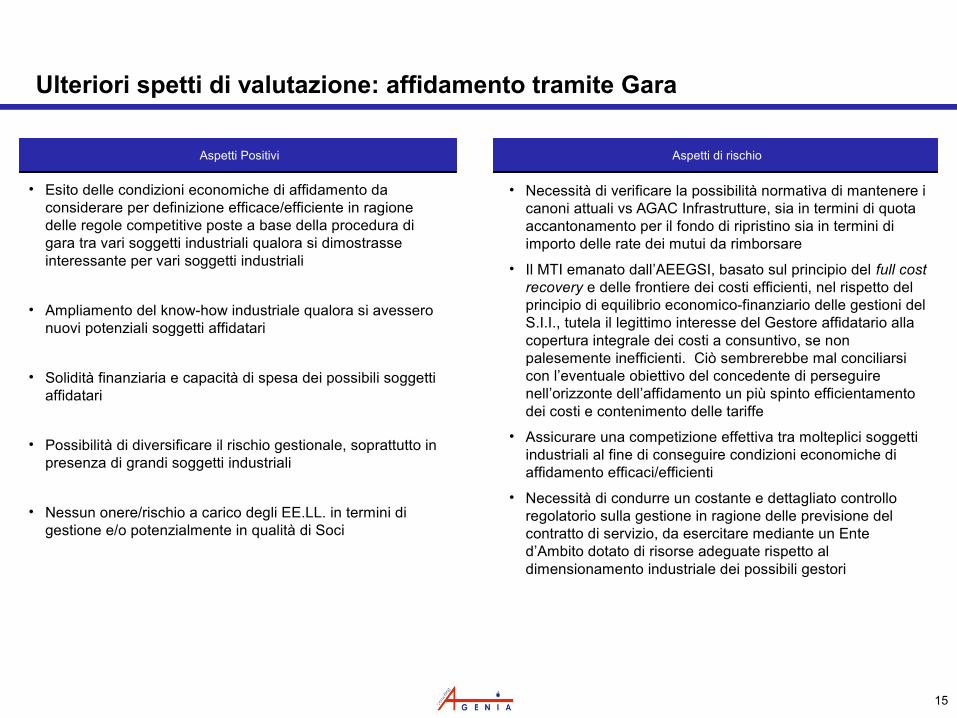

Ulteriori spetti di valutazione: affidamento tramite Gara

Aspetti Positivi Aspetti Positivi Aspetti di rischio Aspetti di rischio

• Esito delle condizioni economiche di affidamento da considerare per definizione efficace/efficiente in ragione delle regole competitive poste a base della procedura di gara tra vari soggetti industriali qualora si dimostrasse interessante per vari soggetti industriali

• Ampliamento del know-how industriale qualora si avessero nuovi potenziali soggetti affidatari

• Solidità finanziaria e capacità di spesa dei possibili soggetti affidatari

• Possibilità di diversificare il rischio gestionale, soprattutto in presenza di grandi soggetti industriali

• Nessun onere/rischio a carico degli EE.LL. in termini di gestione e/o potenzialmente in qualità di Soci

• Necessità di verificare la possibilità normativa di mantenere i canoni attuali vs AGAC Infrastrutture, sia in termini di quota accantonamento per il fondo di ripristino sia in termini di importo delle rate dei mutui da rimborsare

• Il MTI emanato dall’AEEGSI, basato sul principio del full cost recovery e delle frontiere dei costi efficienti, nel rispetto del principio di equilibrio economico-finanziario delle gestioni del S.I.I., tutela il legittimo interesse del Gestore affidatario alla copertura integrale dei costi a consuntivo, se non palesemente inefficienti. Ciò sembrerebbe mal conciliarsi con l’eventuale obiettivo del concedente di perseguire nell’orizzonte dell’affidamento un più spinto efficientamento dei costi e contenimento delle tariffe

• Assicurare una competizione effettiva tra molteplici soggetti industriali al fine di conseguire condizioni economiche di affidamento efficaci/efficienti

• Necessità di condurre un costante e dettagliato controllo regolatorio sulla gestione in ragione delle previsione del contratto di servizio, da esercitare mediante un Ente d’Ambito dotato di risorse adeguate rispetto al dimensionamento industriale dei possibili gestori

16

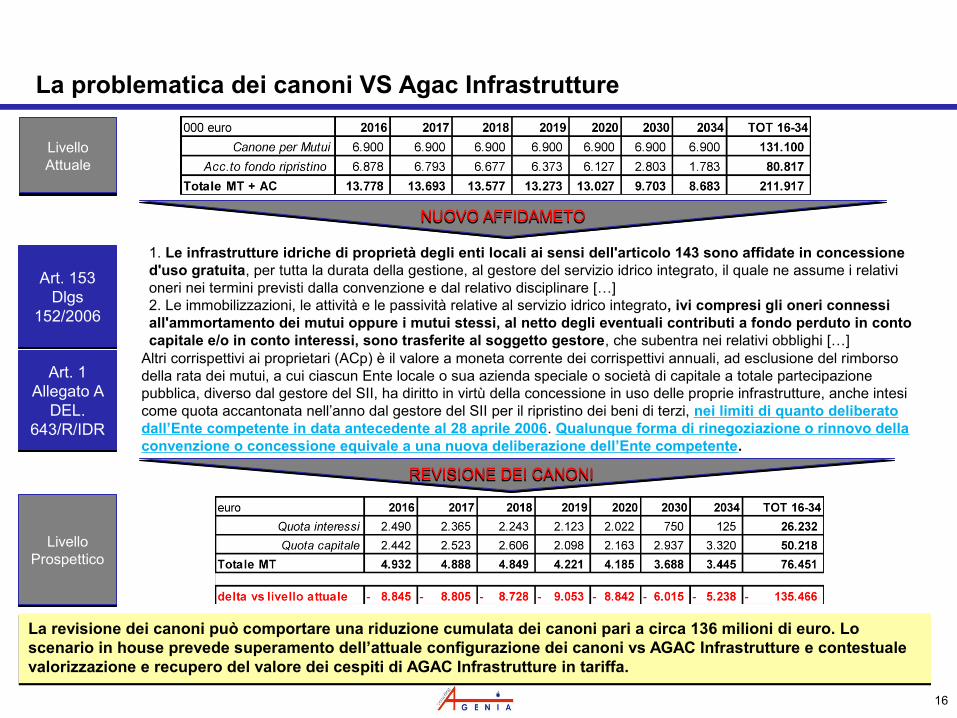

La problematica dei canoni VS Agac Infrastrutture

Altri corrispettivi ai proprietari (ACp) è il valore a moneta corrente dei corrispettivi annuali, ad esclusione del rimborso della rata dei mutui, a cui ciascun Ente locale o sua azienda speciale o società di capitale a totale partecipazione pubblica, diverso dal gestore del SII, ha diritto in virtù della concessione in uso delle proprie infrastrutture, anche intesi come quota accantonata nell’anno dal gestore del SII per il ripristino dei beni di terzi, nei limiti di quanto deliberato dall’Ente competente in data antecedente al 28 aprile 2006. Qualunque forma di rinegoziazione o rinnovo della convenzione o concessione equivale a una nuova deliberazione dell’Ente competente.

LivelloAttualeLivelloAttuale

Art. 1Allegato A

DEL. 643/R/IDR

Art. 1Allegato A

DEL. 643/R/IDR

Art. 153 Dlgs

152/2006

Art. 153 Dlgs

152/2006

1. Le infrastrutture idriche di proprietà degli enti locali ai sensi dell'articolo 143 sono affidate in concessione d'uso gratuita, per tutta la durata della gestione, al gestore del servizio idrico integrato, il quale ne assume i relativi oneri nei termini previsti dalla convenzione e dal relativo disciplinare […]2. Le immobilizzazioni, le attività e le passività relative al servizio idrico integrato, ivi compresi gli oneri connessi all'ammortamento dei mutui oppure i mutui stessi, al netto degli eventuali contributi a fondo perduto in conto capitale e/o in conto interessi, sono trasferite al soggetto gestore, che subentra nei relativi obblighi […]

NUOVO AFFIDAMETONUOVO AFFIDAMETO

REVISIONE DEI CANONIREVISIONE DEI CANONI

Livello Prospettico

Livello Prospettico

La revisione dei canoni può comportare una riduzione cumulata dei canoni pari a circa 136 milioni di euro. Lo scenario in house prevede superamento dell’attuale configurazione dei canoni vs AGAC Infrastrutture e contestuale valorizzazione e recupero del valore dei cespiti di AGAC Infrastrutture in tariffa.

La revisione dei canoni può comportare una riduzione cumulata dei canoni pari a circa 136 milioni di euro. Lo scenario in house prevede superamento dell’attuale configurazione dei canoni vs AGAC Infrastrutture e contestuale valorizzazione e recupero del valore dei cespiti di AGAC Infrastrutture in tariffa.