Embed Size (px)

Citation preview

BALANCED SCORE CARDسید محمد حسین پورسعید[email protected]

متوازنکارت امتیازی

روشی برای اجرایی کردن استراتژی

و ارزیابی عملکرد

بسم اهلل الرحمن الرحیم

برنامه ریزی واقعیاتاستراتژیک

ریزی از برنامهبعد سازمان ها

استراتژیک و تنظیم اسناد استراتژیک با

:شوندواقعیتی بس تلخ روبرو می

های نوشته شده بر روی واژه

،یک کاغذ

-نمیسازمان را دگرگون یک

3

اطالع از برنامه ریزی استراتژیک

گمان می کنید که مدیران واقعاآیا

اجرایی آگاهی کاملی از برنامه ریزی

استراتژیک دارند؟

4

باورنکردنیواقعیات 5

اکثریت کارکنان هیچ اطالعی از استراتژی های .شرکت ندارند

5%

95%

میزان اطالع کارکنان از استراتژی های سازمان

درصد کارکنان مطلع از استراتژی های

شرکت

درصد کارکنانی که هیچ اطالعی در مورد استراتژی های شرکت ندارند

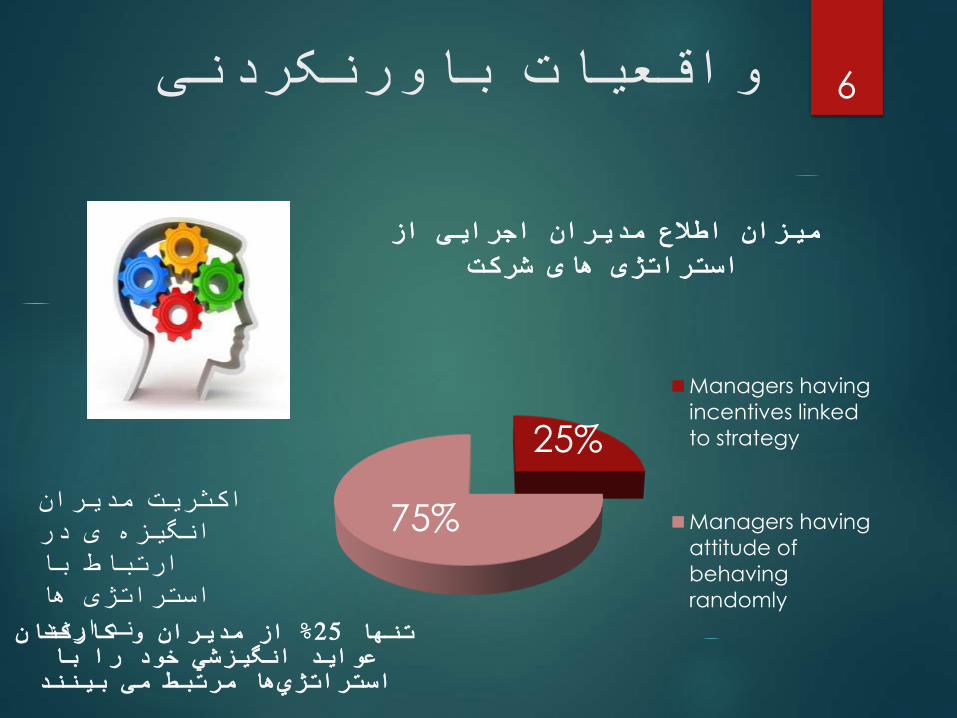

باورنکردنیواقعیات 6

اکثریت مدیران انگیزه ی در ارتباط با استراتژی ها ندارند

25%

75%

میزان اطالع مدیران اجرایی از استراتژی های شرکت

Managers having

incentives linked

to strategy

Managers having

attitude of

behaving

randomly

از مدیران و کارکنان % 25تنها عواید انگیزشي خود را با استراتژي ها مرتبط می بینند

باورنکردنیواقعیات 7

سازمان ها توانایی کردن بودجه مربتط

مالی خود با را هایشاناستراتژی

.ندارند

40%

60%

که بودجه ی سازمانهاییدرصد مالی مرتبط با استراتژی های

خود دارند

Organisations

linking their

budgets to

strategy

Organisations

not linking their

budgets to

strategy60 % از سازمانها بودجه هاو منابع خود را به استراتژي ها مرتبط

نكرده اند

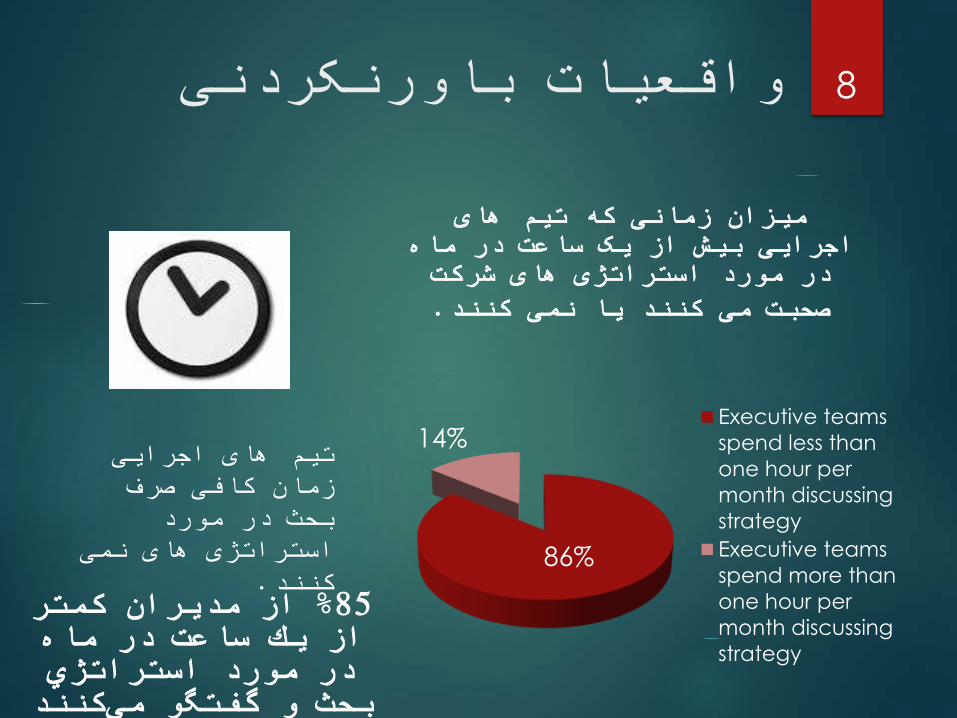

باورنکردنیواقعیات 8

تیم های اجرایی زمان کافی صرف بحث در مورد

استراتژی های نمی .کنند

86%

14%

میزان زمانی که تیم های اجرایی بیش از یک ساعت در ماه در مورد استراتژی های شرکت .صحبت می کنند یا نمی کنند

Executive teams

spend less than

one hour per

month discussing

strategy

Executive teams

spend more than

one hour per

month discussing

strategy

از مدیران كمتر % 85از یك ساعت در ماه در مورد استراتژي بحث و گفتگو مي كنند

برنامه ریزی واقعیاتاستراتژیک

درصد ۷۰دهد که بیش از مطالعات نشان می

علت شکست استراتژی ها در مرحله

.ها نهفته استپیاده سازی آن

، مشکل واقعی %۷۰در اکثر موارد یعنی

استراتژی بد نیست

.مشکل، اجرای بد استبلکه

9

:باشدسه مرحله اساسي مي شامل

o-تدوین استراتژي ها.

o-اجراي استراتژي ها.

o-ارزیابي استراتژي ها.

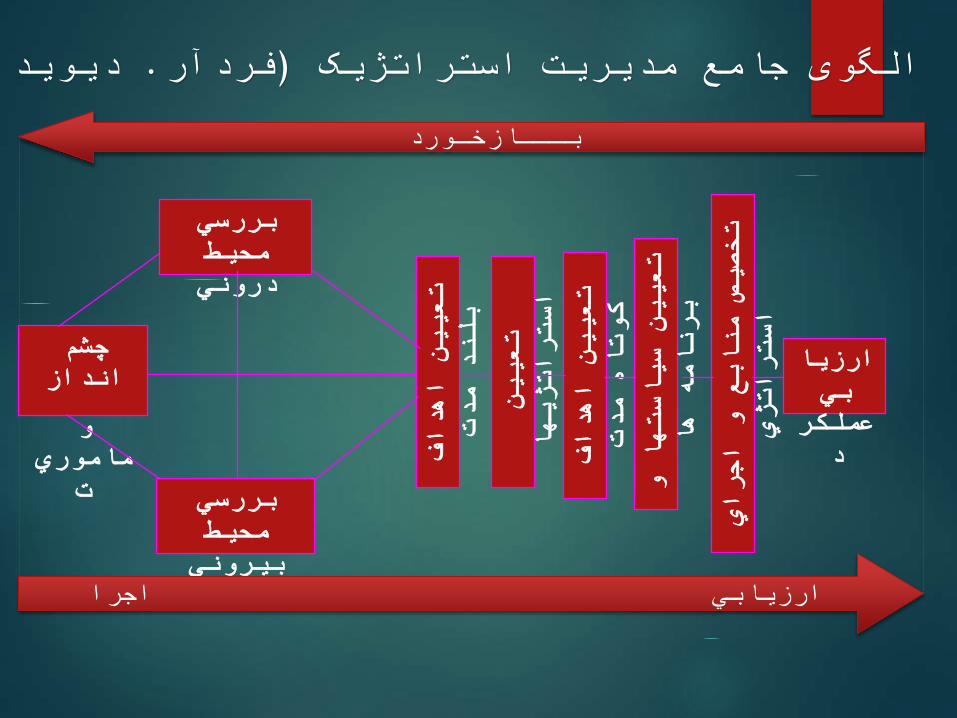

استراتژیكفرآیند مدیریت 10

چشم انداز

و ماموري

ت

بررسي محیط دروني

بررسي محیط بیروني

فادها نییعت

تدم دنلب

فادها نییعت

تدم هاتوك

نییعت

اهیژتارتسا

و اهتسایس نییعت

اه همانرب

يارجا و عبانم صیصخت

يژتارتسا

اجرا ارزیابي

ارزیابي عملكر

د

بـــازخـورد

(دیوید. فردآر)استراتژیک الگوی جامع مدیریت

دالیل ناکامی

موضوعاستراتژیک،مدیریتفراینددرمهمترمسئلهاما

سازمانهاناکامیدالیل.استاستراتژیسازیجاری

یامحدودیتنوعچهاربهراهایشاناستراتژیاجرایدر

موانعازهریککردنبرطرفبرایکهانددادهنسبتمانع

:استشدهارائهنیزحلهاییراه

استراتژی؛انتقالعدمبهمربوطمانع

استراتژی؛باکارکنانهمسوییعدمبهمربوطمانع

ارشد؛مدیریتتعهدعدمبهمربوطمانع

.الزممنابعتخصیصعدمبهمربوطمانع

12

جاری سازی استراتژی

، ۲۰۰۷اکتبر در

اجراییهیوارد مدیر ارشد تونی

: پترولیوم با صراحت عنوان کردتیش ریب

ما تدوین استراتژی نیست، بلکه مساله

.آن استجاری سازی

13

سازی جاری سه دیدگاه استراتژی

جاری سازی استراتژی بر مبنای اجرایی •

کردن استراتژی ها

ها و اقدامات عملیاتی و تبدیل استراتژی به برنامه)•

(بودجه

جاری سازی استراتژی بر مبنای •

اجراپذیربودن استراتژی ها

ای سازمان مانند پذیرش استراتژی توسط متغیرهای زمینه)•

(ها و ساختار با استراتژیفرهنگ، سیستمتناسب

جاری سازی استراتژی بر مبنای اجرای

14

اجرای استراتژی

راهجستجویدرهموارهارشدمدیران

اجرایازاطمینانحصولبرایحلی

بهاند،بودهخودهایاستراتژی

ارزیابیروشهایازمنظورهمین

کنترلجهتابزاریعنوانبهعملکرد

کردهاستفادههااستراتژیاجرای

.اند

تعریف ارزیابی عملکرد

ارزیابی عملکرد عبارت است از فرآیندی

دائمی، که طی آن میزان تحقق اهداف

. اندازه گیری می شود

در این اندازه گیری، کارایی و اثر

بخشی منابع مورد استفاده و فرآیندهای

خروجی ) انجام کار، کیفیت محصوالت

و اجرای برنامه ها مورد ( فرآیندها

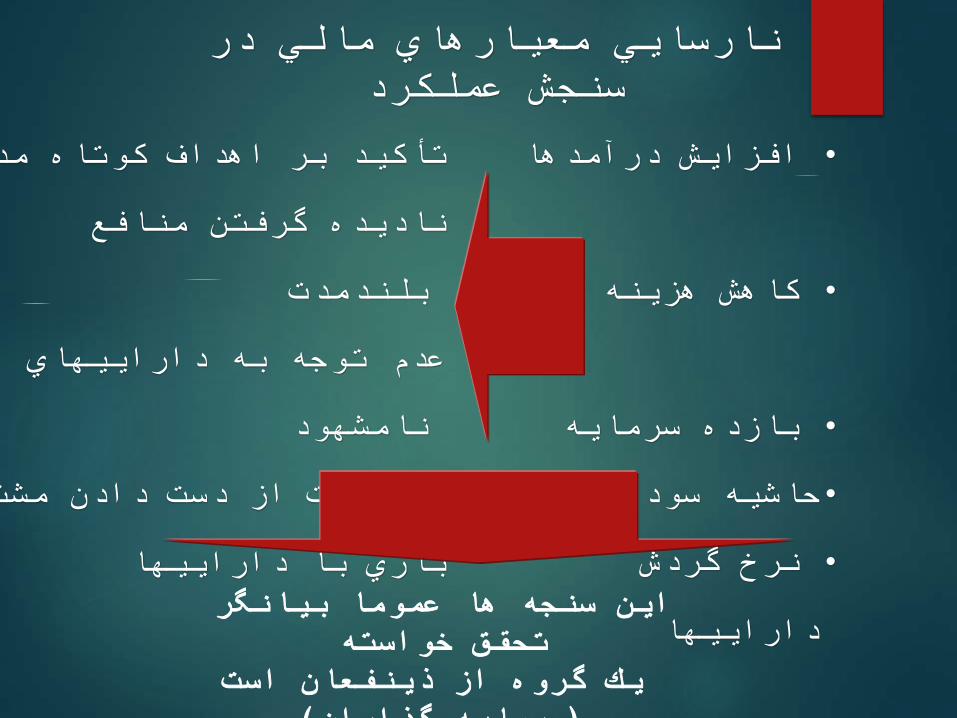

ارزیابی عملکرد16

:انواع ارزیابیتوجه به اهمیت عوامل نیروی انسانی، سرمایه و محصول و با

مدیریت می توان روش های ارزیابی را به صورت زیر دسته بندی :نمود

ارزیابی مالی( الف

این ارزیابی ها توسط نسبتهای مالی و یا گزارشات و روشهایی نظیر سود و زیان، ترازنامه، نسبتهای مالی، بودجه ریزی،

.صورت می پذیرد...، ABCتطابق بودجه،

ارزیابی منابع انسانی( ب

توسط روشهایی نظیر کارسنجی، انتخاب اجباری، قیاسی، ثبت / وقایع حساس، مقایسه زوجی، توزیع اجباری، گزارش آزاد

کنترل شده، مصاحبه ارزشیابی، استفاده از ویژگی ها و صفات .ارزیابی میشود

-متدهای آدام اسمیت: ارزیابی فرآیندهای تولید( جمدلهای برنامه ریزی -کنترل پروژه SPC--(WORK STUDY)تیلور

SQC-کنترل تولید

-ISO-MBO-TQM: ارزیابی فرآیندهای مدیریت( د

سیستمهای سنتی ارزیابی عملکرد

عمدتاً متکی بر شاخص های مالی بوده

و امور مالی شرکتها مسئول آن

. بودند

حقیقت روش سنتی ارزیابی عملکرد در

سازمان بر اساس سنجه های حسابداری

مالی همانند بازگشت سرمایه و

سیستمهای ارزیابی عملکرد سنتی و مدرن 19

افزایش درآمدها•

كاهش هزینه ها•

بازده سرمایه•

حاشیه سود•

نرخ گردش •

داراییها

تأكید بر اهداف كوتاه مدت

نادیده گرفتن منافع

بلندمدت

عدم توجه به داراییهاي

نامشهود

به قیمت از دست دادن مشتري

بازي با داراییها

درنارسایي معیارهاي مالي سنجش عملكرد

بیانگراین سنجه ها عموماً تحقق خواسته

یك گروه از ذینفعان است (سرمایه گذاران)

معیارهاي سنجش عمدتاً كوتاه مدت و غیراستراتژیك •

هستند

ارزیابي ها مبتني بر اطالعات تاریخي است•

ارزیابي ها عمدتاً با تأخیر انجام مي شود•

ارزیابي ها عمدتاً یك بعدي است•

ارزیابي ها فقط به اطالعات حسابداري متكي است و •

نوآوري و دانش ،متغیرهاي مهمي مانند كیفیت ،

.شودرضایت مشتریان در آن لحاظ نمي

درنارسایي معیارهاي مالي سنجش عملكرد

اجرایی کردن استراتژی

کارت امتیازی متوازن

ابزاری برای اجرایی کردن

استراتژی ها

22

وجود شكاف بین استراتژي و عمل

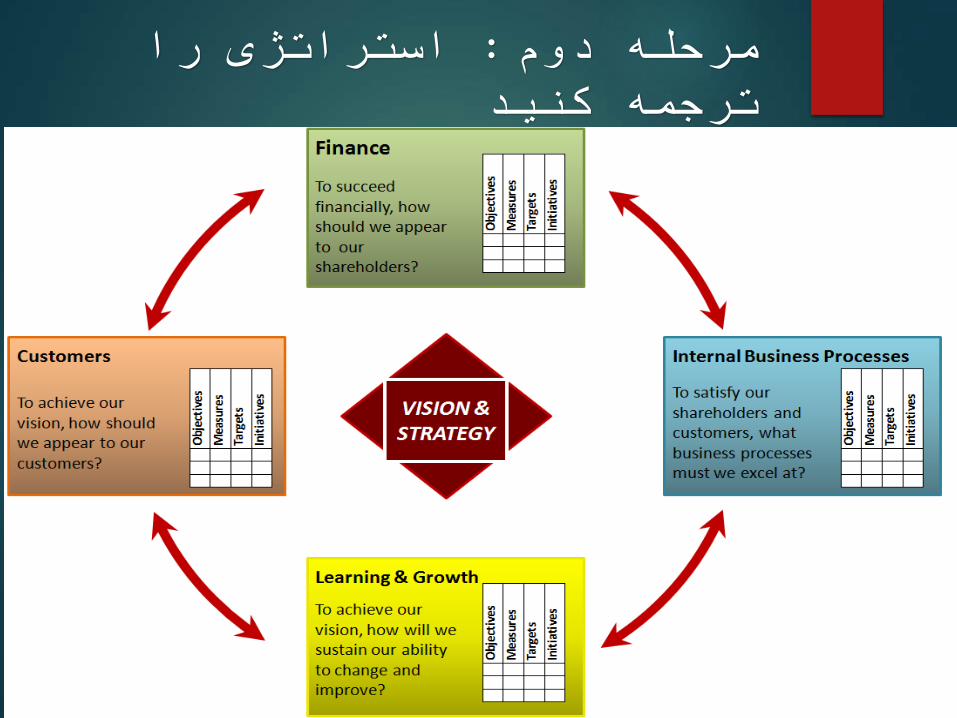

ماموریت چرا هستیم؟

ارزشهاچه چیزي براي ما مهم است؟

چشم اندازمي خواهیم چه باشیم ؟

استراتژيبرنامه ما چیست ؟

دستاوردهاي استراتژیك

سهامداران راضي كاركنان با انگیزه و آمادهفرآیندهاي كارا و اثربخشمشتریان مشعوف

GAP

Robert KaplanDavid Norton

آغاز مطالعات

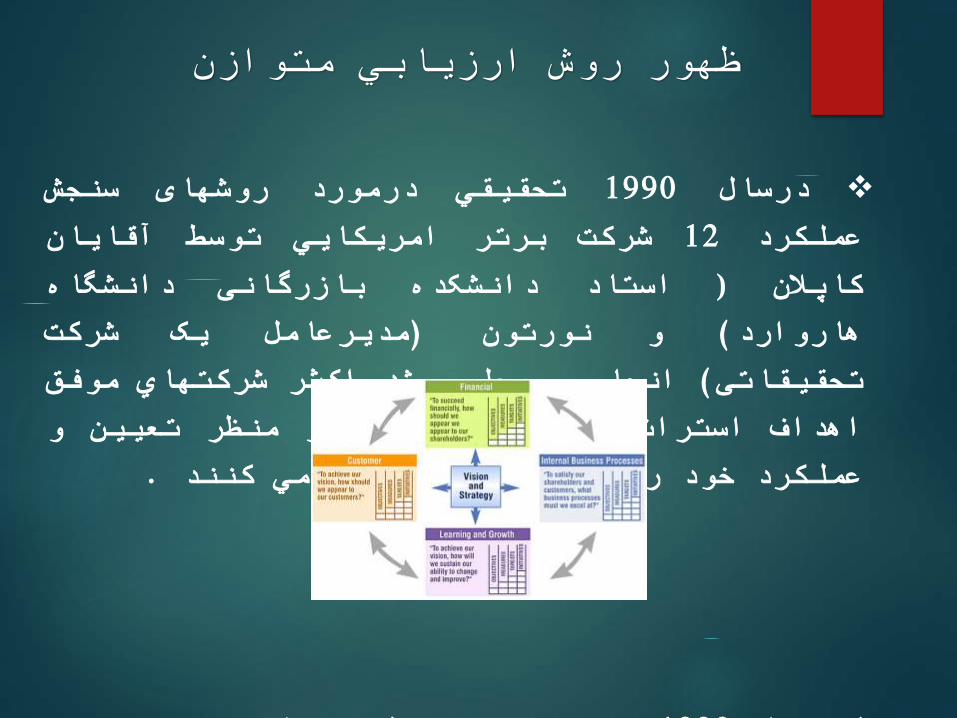

سنجشیروشهادرموردتحقیقي1990درسال

آقایانتوسطامریكایيبرترشركت12عملكرد

دانشگاهبازرگانیدانشکدهاستاد(كاپالن

شرکتیکمدیرعامل)نورتونو(هاروارد

موفقشركتهاياكثرشدمعلوموانجام(تحقیقاتی

وتعیینمنظردرچهارراخوداستراتژیكاهداف

.كنندميارزیابيآنهاباراخودعملكرد

درایمقالهطیتحقیقنتایج1992درسالHBR

ظهور روش ارزیابي متوازن

26

1996 2001 2004 2006 2008

توسط رابرت کاپالن 1992امتیازی متوازن که در سال کارت

و دیوید نورتون معرفی گردید مهمترین ابزار اجرای

در دهه گذشته بود که به مرور زمان توسعه استراتژی

یافته و در حال حاضر در پنجمین کتاب آنها و کاملترین

2008می باشد، در سال امتیازی متوازن ویرایش از کارت

.منتشر گردید

این مدل دارای چهارچوبی مفهومی است که اهداف استراتژیک

توزیعی کالن سازمان را به شاخص های قابل سنجش تبدیل و

. متعادل میان حوزه های حیاتی سازمان برقرار می کند

کارت امتیازی متوازن

دستاورد اجرا

سازمان استراتژی محور

همسو سازینقشه استراتژی

روند توسعه کارت امتیازی متوازن

شـركت 200بـیش از 2000تا 1992بین سالهاي

و اروپایی مانند زیـراکس، بزرگ آمریكایي

بـا اسـتفاده از ...اریکسون، موتـوروال و

مشاورت كاپالن نورتون روش ارزیابي متـوازن

.را بكار بستند

1000) شــركت 1000از % 60تــاكنون بــیش از

Fortune )BSC نتـایج .را پیاده كرده انـد

BSCتجارب

BSCكارت امتیازي متوازن

(BalancedScorecard)كارت امتیازي متوازن

روشي است كه در آن استراتژي هاي سازمان به مجموعه اي از شاخص هاي عملكردي قابـل اندازه گیري ترجمه شده و از طریق اجراي آن، سیستمي براي سنجش تحقق استراتژي و

.مدیریت استراتژیك عملکرد ایجاد مي شوداسـت چارچوبيكارت امتیازي متوازن

ــراي ــازمانها ب ــه س ــه ب ــه ك ترجمكـه اهداف عملیـاتيبه استراتژي ها

ــرك ــردمح ــازمان عملك ــار س و رفت. هستند، كمك مي كند

وجود شكاف بین استراتژي و عمل

ماموریت چرا هستیم؟

ارزشهاچه چیزي براي ما مهم است؟

چشم اندازمي خواهیم چه باشیم ؟

استراتژيبرنامه ما چیست ؟

دستاوردهاي استراتژیك

سهامداران راضي كاركنان با انگیزه و آمادهفرآیندهاي كارا و اثربخشمشتریان مشعوف

GAP

BSCبین ارتباطیپلياستراتژي و عملماموریت چرا هستیم؟

ارزشهاچه چیزي براي ما مهم است؟

چشم اندازمي خواهیم چه باشیم ؟

استراتژيبرنامه ما چیست ؟

نقشه استراتژيترجمه استراتژي به اصطالحات عملیاتي

(BSC)كارت امتیازي متوازن معیارهاي سنجش و نقاط تمركز

دستاوردهاي استراتژیك

سهامداران راضي كاركنان با انگیزه و آمادهفرآیندهاي كارا و اثربخشمشتریان مشعوف

کمیاهداف چه باید بكنیم ؟

اقداماتچه کسی باید انجام بدهد؟

پیوند : سیستم جامع مدیریت

استراتژی با عملیات

،یک سیستم جامع و منسجم مدیریت

کمک می کند تا شرکت ها بر

مشکالت و ناکامی هایی که در

اجرای استراتژی هایشان مواجه

.می شوند، غلبه کنند

تنظیم استراتژی

ترجمه استراتژی

همسو سازی

سازمان

برنامه ریزی

عملیات

نظارت و

یادگیری

سنجش و سازکار

ی

فاز مدل سازی استراتژی

فاز افراد و سازمان

فاز مدل سازی فرآیند

فاز تکنولوژی و

آنالیز

برنامه استراتژیک

نقشه -استراتژی

کارت -

فرآیند دستاورد

اجرا

سیستم مدیریت

استراتژیک نورتن،

کاپلن

اجرا

بهاساسی تارسیدن مراحل سیستم جامع مدیریت

استراتژی را تنظیم کنید : مرحله اول(ماموریت، ارزش ها، چشم انداز)

استراتژی را برنامه ریزی : دوممرحله

کنید

اهداف استراتژیک، سنجه ها، اهداف کمی، )

(اقدامات و بودجه ها

سازمان را با استراتژی همسو : مرحله سوم

کنید

عملیات را برنامه ریزی : مرحله چهارم

33

ل استراتژی را : مرحله اوّتنظیم کنید

در چه کسب و کاری هستیم و : سوال اول

چرا؟

(ماموریت، ارزش ها، چشم انداز)

مسائل کلیدی کدامند؟: دومسوال

PESTELتحلیل استراتژیک انجام دهید، تحلیل )

(SWOTو

چگونه می توانیم بهتر : سوال سوم

34

استراتژی را : مرحله دومترجمه کنید

چگونه استراتژی را تعریف : سوال اول

کنیم؟

(نقشه های استراتژی را ترسیم کنید)

نقشه استراتژی تصویر همه ابعاد

استراتژیک را در یک صفحه کاغذ نشان

.می دهد

35

چشم اتداز و استراتژ ي ها

:منظر فرایندهای داخلی براي برآورده كردن انتظارات

سهامداران و مشتريان در چه ابيم؟فرآيندهاي بايستي برتري ي

:منظر مشتریان ان ارزشهاي مورد انتظار مشتري

چيست؟

:منظر مالیانتظارات و خواسته هاي

سهامداران چيست؟

:منظر یادگیری و رشدها براي كسب برتري در فرآيند

به چه قابليت ها، مهارتها، شرايط كاري و زيرساخت هايي

نياز داريم؟

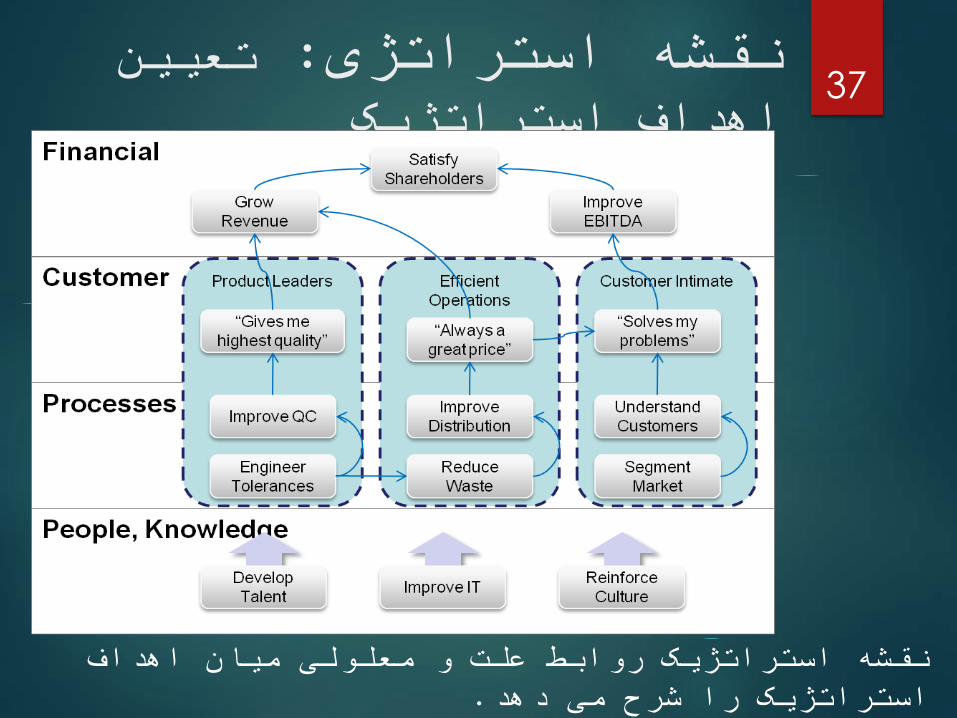

منظرهای استراتژیک تعیین : نقشه استراتژی

تعیین : استراتژینقشه اهداف استراتژیک

نقشه استراتژیک روابط علت و معلولی میان اهداف .استراتژیک را شرح می دهد

37

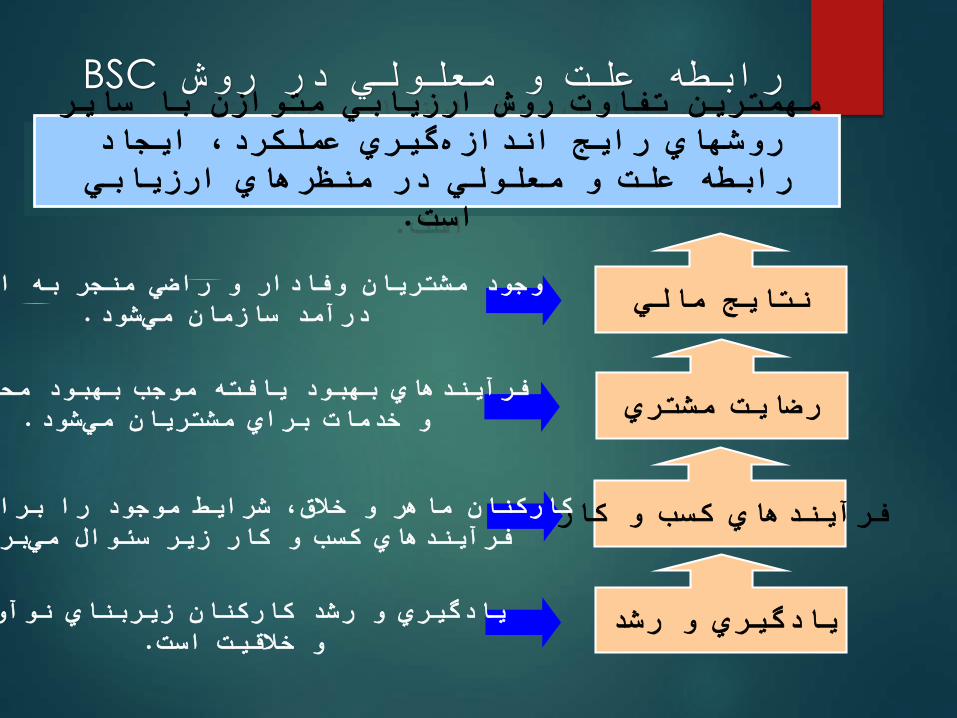

BSCرابطه علت و معلولي در روش مهمترین تفاوت روش ارزیابي متوازن با سایر روشهاي رایج اندازه گیري عملكرد، ایجاد رابطه علت و معلولي در منظرهاي ارزیابي

.است

نتایج مالي

رضایت مشتري

فرآیندهاي كسب و كار

یادگیري و رشد

وجود مشتریان وفادار و راضي منجر به افزایش.درآمد سازمان مي شود

فرآیندهاي بهبود یافته موجب بهبود محصوالت.و خدمات براي مشتریان مي شود

كاركنان ماهر و خالق، شرایط موجود را براي بهبودفرآیندهاي كسب و كار زیر سئوال مي برند

یادگیري و رشد كاركنان زیربناي نوآوري.و خالقیت است

استراتژی را : مرحله دومکنیدترجمه

چگونه برنامه خود را : سوال دوم

بسنجیم؟

(سنجه ها، و اهداف کمی را انتخاب کنید)

مدیران در این مرحله اهداف تعریف شده

در نقشه های استراتژی و مضامین

استراتژیک را به کارت امتیازی

متوازنی که متشکل از سنجه ها، اهداف

کمی و شکاف های عملکردی هستند تبدیل

استراتژی را : مرحله دومکنیدترجمه

برنامه های عملیاتی مورد : سوال سوم

نیاز استراتژی کدامند؟

(اقدامات و ابتکارات استراتژیک را انتخاب کنید)

ابتکارات استراتژیک، برنامه های

عملیاتی هستند که برای تحقق عملکرد

مورد نظردر اهداف نقشه استراتژیک

.اجرا می شوند

استراتژی را : مرحله دومکنیدترجمه

سازمان را با : 3مرحله استراتژی همسو کنید

واحد های کسب و کار را : گام اول

همسو کنید

همسو پشتیبان را واحد های : گام دوم

کنید

کارکنان را همسو کنید: گام سوم

42

عملیات را برنامه : 4مرحله ریزی کنید

کهبهبودهاییازکدامیک:اولسوال

گیردمیصورتکاروکسبفرآینددر

همهازاستراتژیاجرایبرای

راکلیدیهایفرآیند)است؟ترحیاتی

(دهیدبهبود

پس از شناسایی فرآیندهایی که برای بهبود ضروری

اند شرکت ها با ایجاد داشبوردهای سفارشی شده که

متشکل ازشاخص های کلیدی عملکرد در فرآیند های

43

عملیات را برنامه : 4مرحله ریزی کنید

چگونه استراتژی را به : دومسوال

برنامه های عملیاتی وبودجه ها متصل

؟کنیم

برنامه های بهبود فرآیند و سنجه ها

واهداف کمی که در کارت امتیازی

متوازن وجود دارند باید به یک برنامه

. عملیاتی ساالنه تبدیل شوند

44

نظارت کنید و : 5مرحله یادبگیرید

شرکت ها در جلسات بازنگری عملیات،

عملکرد زیرمجموعه ها و بخش ها را

.بازنگری و مشکالت را ارزیابی می کنند

در جلسات بازنگری، درباره شاخص ها و

ابتکاراتی که از کارت امتیازی متوازن

به دست می آید بحث می شودومشکالت

45

استراتژی : 6مرحله رابسنجیدو اصالح کنید

عالوه بر جلسات بازنگری الزم است جلسه ی

جداگانه ای برگزار شود تا تداوم اعتبار

.پیش فرض های اصلی استراتژیک را بسنجیم

جلسه ای که برای سنجش و سازکاری

استراتژی جاری برگزار می شود، آخرین

حلقه از سیستم یکپارچه برنامه ریزی

46

:کاربرد داشبوردها برای نمایش ارزیابی هادر یک سازمان تجاری، استفاده از داشبوردها، یکی از

موثرترین راه های ممکن برای نمایش ارزیابی ها در سازمان کاربرد داشبوردها به دو دلیل زیر صورت می . خواهد بود

:گیرد

اطمینان از تمرکز سازمان بر چهار منظر کارت امتیازیمتوازن

شدهاطمینان از عدم چشم پوشی از هر یک از چهار منظر ذکر

همانند داشبورد ماشین که )داشبوردها اطالعات حیاتی را ، در مورد عملکرد یک (اطالعاتی را به راننده می دهند

سازمان تجاری در اختیار تصمیم گیرندگان سازمان قرار می .دهند

اتوماسیون سنجش: 6مرحله 47

48

49

CASE STUDIES

50

52

منظر مالی-1هدف درآمد : شاخصافزایش درامد: هدف استراتژیک

افزایش محصول % 20: کمی

بازاریابیارتقاء فروش و پیدا کردن کانال های جدید : اقدامات

:منظر فرآیندهای داخلی-2درصد درآمد از کاالهای : تولید و توسعه کاال شاخص: اهدافجدید

آموزش های سفارشی و : اقداماتدرصد 85: هدف کمی.ایجاد پایگاه دانش

:منظر یادگیری-3آموزش: توسعه مهارت های استراتژیک شاخص: اهداف

برنامه های تحقیق و : اقداماتدرصد در سال 25: هدف کمیتوسعه و مشتریان الکترونیکی

:منظر مشتری-4بهبود کیفیت کاال و : افزایش رضایت مشتری شاخص: اهداف

ارتقاء رضایت مشتریان

موردی کاوی

53مورد کاوی

Case:Private Sector

Balanced Scorecard for Insurance

Companies in Turkey

Financial Measures Mean

Accounting Profit/ Equity 2.0225

Technical Profit/Premium Received 3.6410

Loss Ratio 4.0510

Banded Rates 4.8205

Accounting Profit / Premium Received 5.0769

Equity / Technical Provisions 5.1026

Premium Received / Equity 5.4359

Retention Rate 5.5385

Profit Before Tax / Premium Received 5.5641

Agency Claims /Equity 5.5897

Liquid assets /Total assets 5.5897

Liquid assets /Short term Liabilities 5.6154

Compensation /Payment Rate 5.6154

Expense Ratio 5.6667

Profitability of Insurance Funds 5.6667

Net assets/ Insurance Funds 5.8462

Premium Reinsurance Receivable/ Total Assets 5.8718

Total Loans/ Total Assets 5.9231

Customer Measures Mean

Customer Satisfaction 2.1795

Market Share 4.0514

Customer Loyalty 4.4615

Rate of New Customer Acquisition 4.5128

Customer Profitability 4.7949

Customer Complaints 4.8462

Brand Recognition 5.1538

Number of Customers 5.2564

Total Cost to Customer 5.3077

Agencies Performance 5.5641

Customer Loss 5.6667

Adds Cost as a Percentage of Sales 5.6923

Cancellation Rate of Sales 5.8462

Frequency (Number of Sales

Transactions) 5.9744

54

Case:Private Sector

Balanced Scorecard for Insurance

Companies in Turkey

Internal Business Measures Mean

Customer Database Availability 3.3846

Employee Benefit Rate 3.8718

Number of Positive Media Stories 4.6154

Consistency of Claim to

Compensation 4.6410

Business Mix to Marketing Segments 4.8718

Community Involvement 5.0256

Frequency of Claim to Compensation 5.2051

Frequency (Cancellation of

operations) 5.4359

Quality of The Policies 5.5897

Loss Ratio 5.6154

Learning and Growth Measures Mean

Employee Satisfaction 4.0256

Invest in Training Employee 4.2821

Motivation 4.7692

Reward and Incentive 4.7949

Communication Between Employee and Departments 4.9231

Employee Offers 4.9744

Quality of The Work Environment 5.0000

Employee Improvement 5.0256

Employee Productivity 5.2821

Time for The Training of Employees 5.4359

Ethics Violations 5.5641

Leadership Development 5.6154

Absenteeism 5.7179

Support Operating System 5.8718

Turnover Rate 5.8974

Employee Participation in Professional or Trade Associations 6.9487

55

را BSCتعداد زیاد شاخص ها اثربخشی !!!. کاهش می دهد

Case :Private Sector

Balanced Scorecard for Insurance Companies in

Turkey

Financial Measures Mean Customer Measures Mean

Profitability of Insurance Funds 5.6667 Customer Loss 5.6667

Net assets/ Insurance Funds 5.8462 Adds Cost as a Percentage of Sales 5.6923

Premium Reinsurance Receivable/ Total

Assets 5.8718 Cancellation Rate of Sales 5.8462

Total Loans/ Total Assets 5.9231 Frequency (Number of Sales Transactions) 5.9744

Internal Business Measures Mean Learning and Growth Measures Mean

Frequency of Claim to Compensation 5.2051 Absenteeism 5.7179

Frequency (Cancellation of operations) 5.4359 Support Operating System 5.8718

Quality of The Policies 5.5897 Turnover Rate 5.8974

Loss Ratio 5.6154

Employee Participation in Professional or Trade

Associations 6.9487

56

Efficient Balanced Scorecard

کندمیتبیینرااندازچشم-1

آوردمیبوجودرانظراتفاق-2

همسواستراتژیجهتدرراسازمان-3سازدمی

رااستراتژیکریزیبرنامه-4کندمییکپارچه

شودمیمنابعبهینهتخصیصموجب-5

میمدیریتاثربخشیبهبودباعث-6.گردد

ارزیابیروشمزایای:متوازن

گیری نتیجه

نحوهونکارکنامستمرآموزشمشتریان،رضایتبهمالیهایتحلیلبرعالوهمتوازن ارزیابیروش

.شودمیتوجهداخلیفرآیندهایانجام

باروابطبهبودربارزیابیروشمالحظهقابلتأثیرکهکندمیتأکیدفرآیندهاییبرمتوازن ارزیابیروش

.داردشرکتمالیاهدافبهدستیابیومشتری

بهبودندفرآیگرو دراقتصادیهایبنگاهموفقیتامروزدنیایدرتجارتپیچیدهورقابتیمحیطدر

زیابیار آنتبعبهوهابرنامهاجرایوریزی برنامهاهدافتعیینطریقازمهماین.استمستمر

تعیینیشپازاهدافبهدستیابیمیزانازآگاهیمنظور بهعملکردارزیابی.شودمیانجامعملکرد

.دپذیر میانجامداخلیفرآیندهایبهبودبهکمکوسازمانهایبخشازهریککاراییشده

با تشکر از توجه شما

59

BSC for iPhone

Users

BSC Designer for Android Users

پرسش ؟