Embed Size (px)

Citation preview

Erkki J. Anttila: Laskemme pakollisen myyntikatetarpeen ja

myyntikatteen kertymisen www.leijonaksi.fi

Sxc.hu_ba1969

Pakolliset menot

Myynti-katteet

eri tuotteist

a

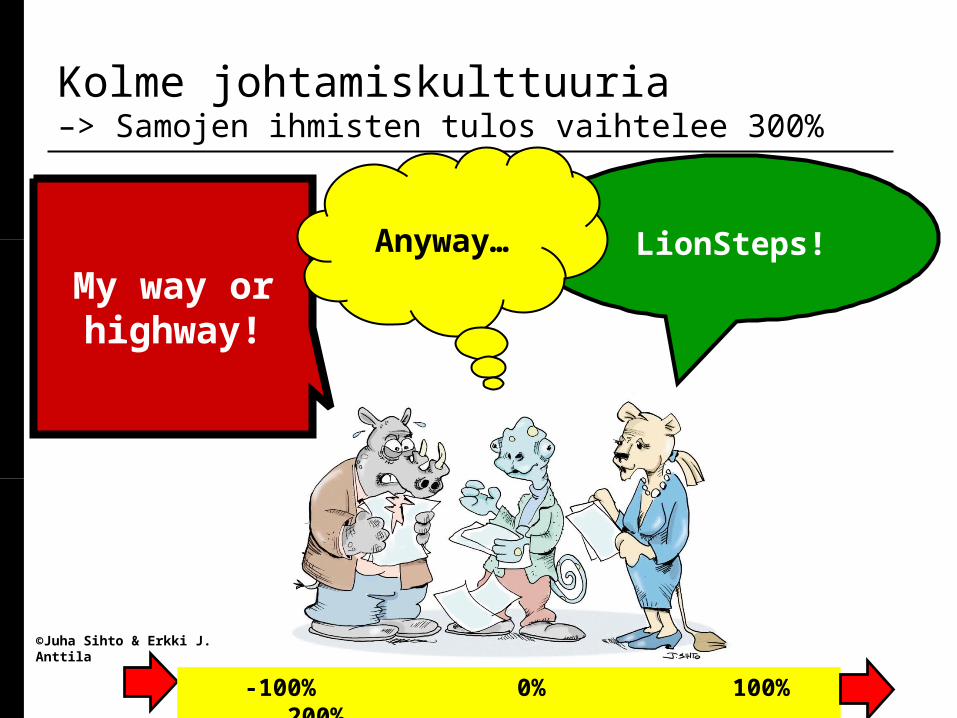

Kolme johtamiskulttuuria–> Samojen ihmisten tulos vaihtelee 300%

-100% 0% 100% 200%

My way or highway!

©Juha Sihto & Erkki J. Anttila

Kolme johtamiskulttuuria–> Samojen ihmisten tulos vaihtelee 300%

-100% 0% 100% 200%

My way or highway!

Anyway…

©Juha Sihto & Erkki J. Anttila

Kolme johtamiskulttuuria–> Samojen ihmisten tulos vaihtelee 300%

LionSteps!

-100% 0% 100% 200%

My way or highway!

Anyway…

©Juha Sihto & Erkki J. Anttila

LionSteps-kurssien tavoitteena on: Esitellä helposti ja selkeästi maailman parhaat opit ja työkalut kehittymisen tueksi

Sxc.hu_hortongrou

LionStepsin tavoitteena on ohjeistaa asiakkaamme pysähtymään yhdessä sopivalla kokoonpanolla ainakin kerran kuukaudessa tärkeimpien asioiden äärelle.

Pysähtyminen ja maailman parhaiden oppien ja työkalujen käyttäminen varmistavat menestymisen.

Tärkeitä asioita on enemmän kuin useimmiten opetetaan.

©Juha Sihto & Erkki J. Anttila

Kaikissa vakio-keskustelukursseissa ja -työkalukursseissa on sama eteneminen

Tavoite Ydinoppi Tositapaus Asennekuva Oikea ruutu

Täytettävä Leijonatesti tai

tai Ladattava Työkalu

Työkirja Tehtävälista

Linkit

Laskemme pakollisen myyntikatetarpeen ja myyntikatteen kertymisen Keskustelukurssin tavoite ja sisältö

Sxc.hu_costi

Lionway xxx © LionSteps Oyja Erkki J. Anttila 2013 ISBN xxx-xxx-xxx

Kurssin sisältö:Johdanto, motivointi ja organisointiVaihe 1:

TietoiskuTositapausAsennekuva

Vaihe 2: Oikea ruutu Liikennevalotesti

Vaihe 3:Työkirjan täyttäminenToimenpiteistä sopiminen

Palaute LionStepsille

©Juha Sihto & Erkki J. Anttila

Tavoitteena on motivoida ja ohjeistaa johto määrittämään myyntikatetarve. Myyntikatetarpeen tunnistaminen ohjaa myyntikatteen kerryttämiseen yhä kannattavammista tuotteista tai lisämyyntiin.

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. :

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

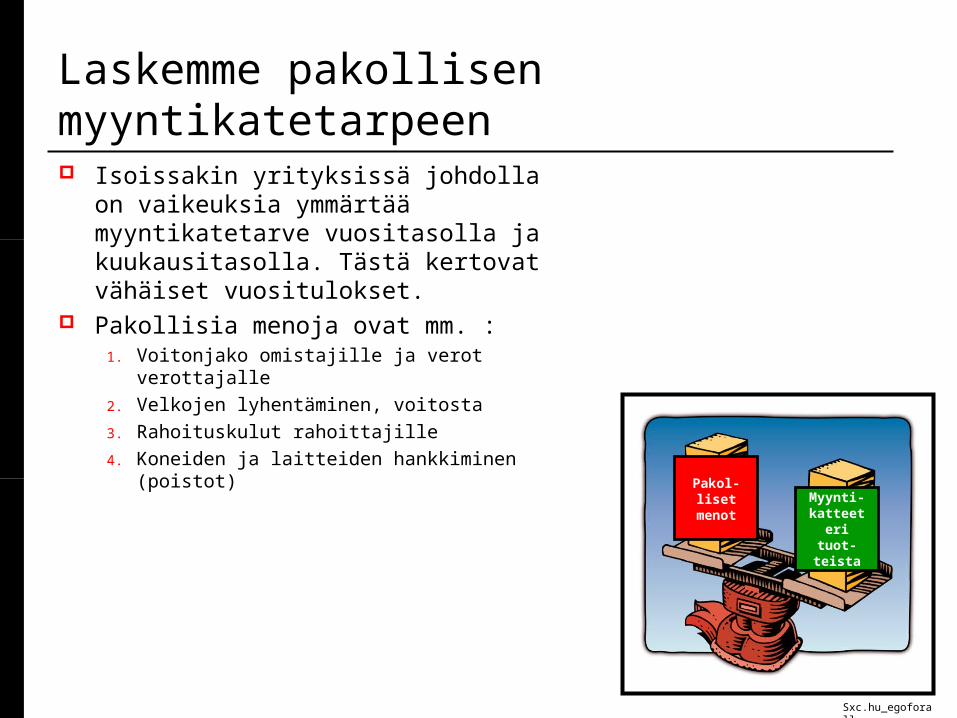

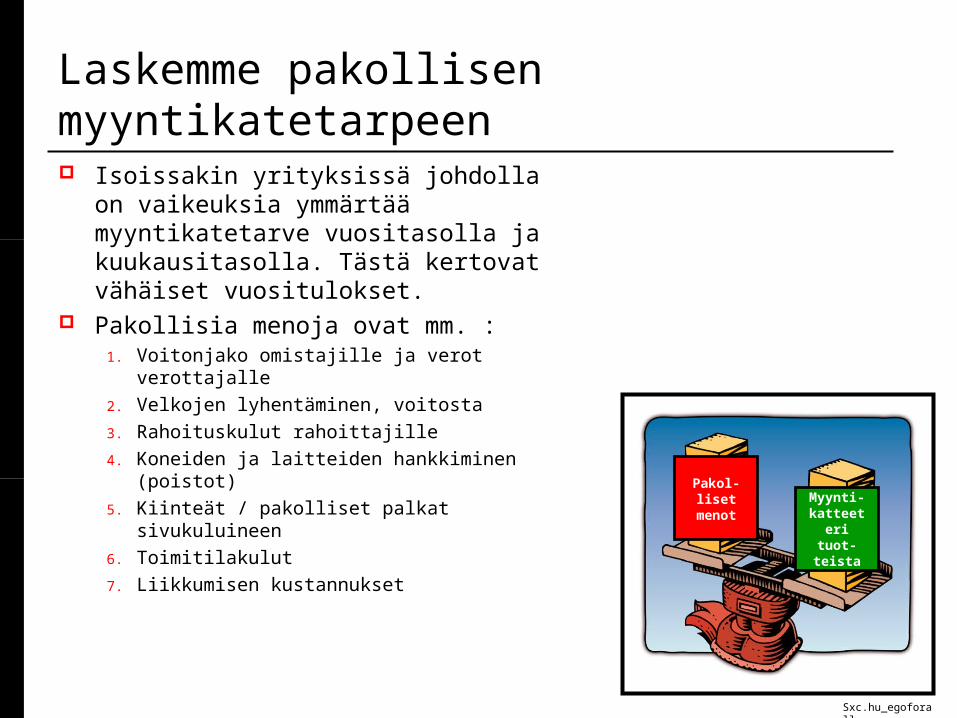

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

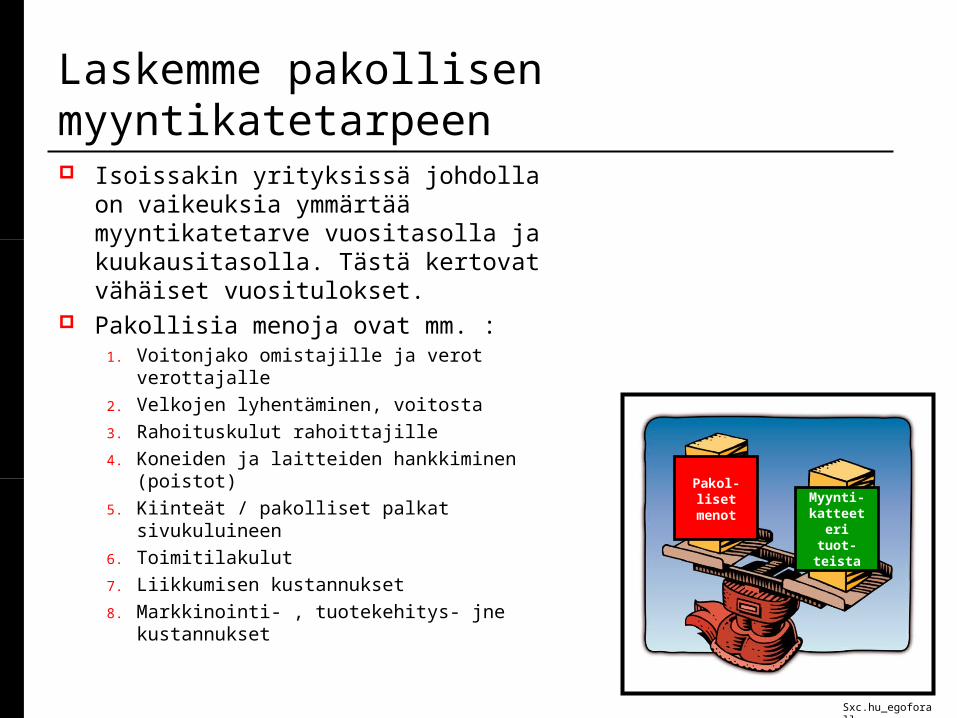

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset 8. Markkinointi- , tuotekehitys- jne kustannukset

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

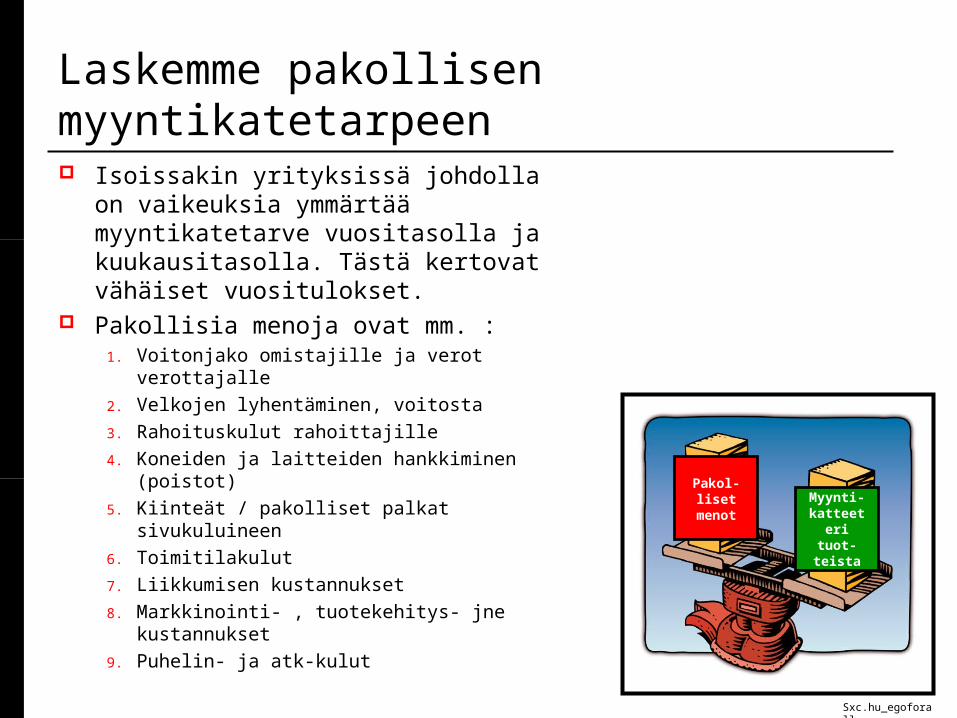

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset 8. Markkinointi- , tuotekehitys- jne kustannukset9. Puhelin- ja atk-kulut

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset 8. Markkinointi- , tuotekehitys- jne kustannukset9. Puhelin- ja atk-kulut10. Muut kiinteät kulut

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

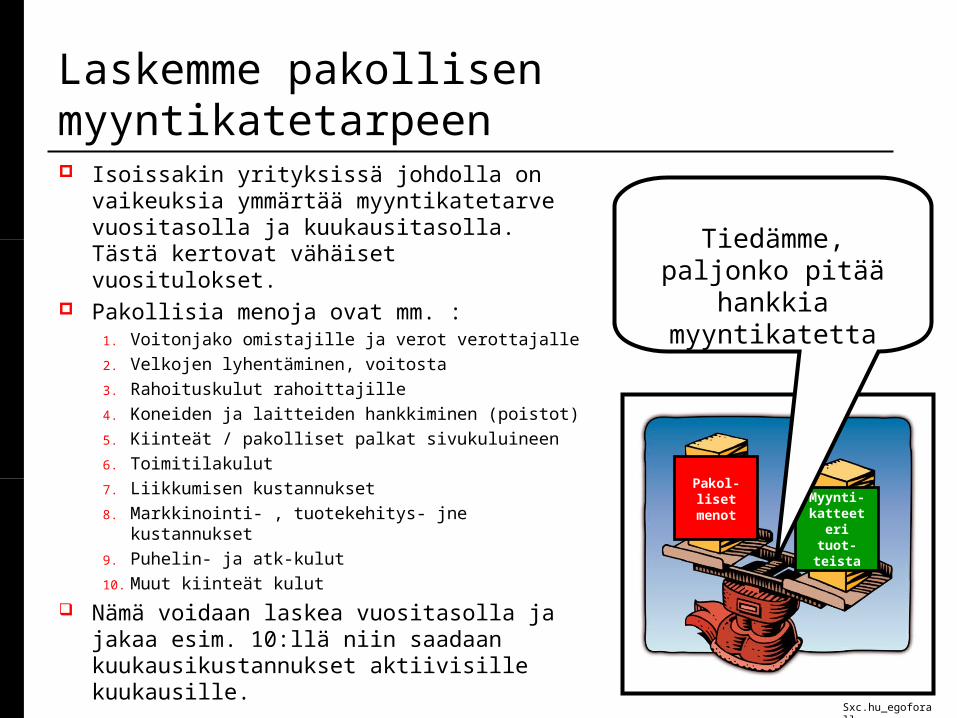

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset 8. Markkinointi- , tuotekehitys- jne kustannukset9. Puhelin- ja atk-kulut10. Muut kiinteät kulut

Nämä voidaan laskea vuositasolla ja jakaa esim. 10:llä niin saadaan kuukausikustannukset aktiivisille kuukausille.

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Laskemme pakollisen myyntikatetarpeen Isoissakin yrityksissä johdolla on

vaikeuksia ymmärtää myyntikatetarve vuositasolla ja kuukausitasolla. Tästä kertovat vähäiset vuositulokset.

Pakollisia menoja ovat mm. : 1. Voitonjako omistajille ja verot verottajalle2. Velkojen lyhentäminen, voitosta 3. Rahoituskulut rahoittajille4. Koneiden ja laitteiden hankkiminen (poistot)5. Kiinteät / pakolliset palkat sivukuluineen6. Toimitilakulut7. Liikkumisen kustannukset 8. Markkinointi- , tuotekehitys- jne kustannukset9. Puhelin- ja atk-kulut10. Muut kiinteät kulut

Nämä voidaan laskea vuositasolla ja jakaa esim. 10:llä niin saadaan kuukausikustannukset aktiivisille kuukausille.

Sxc.hu_egoforall

Pakol-liset

menotMyynti-katteet eri tuot-teista

Tiedämme, paljonko pitää hankkia myyntikatetta

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen!

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Myyntikatetarve 10.000 €/kk

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Myyntikatetarve 10.000 €/kk

Liikevaihto 50.000 euroa

Kateprosentti 20%

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Myyntikatetarve 10.000 €/kk

Liikevaihto 50.000 euroa

Kateprosentti 20%

Myyntikate siis 10.000 €/kk

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Myyntikatetarve 10.000 €/kk

Liikevaihto 50.000 euroa

Kateprosentti 20%

Myyntikate siis 10.000 €/kk

Liikevaihto 100.000 euroa

Kateprosentti 10%

Tositapaus: Asennusliike tarvitsee 10.000 euroa kuukaudessa myyntikatetta

Asennusliikkeen toimitusjohtaja on hyvä asentamaan vesijohtoja ja viemäreitä, mutta talouslaskenta ei suju yhtä hyvin.

Laskettiin syksyllä 2012 yhdessä LionSteps -konsultin kanssa pakolliset menot. Saatiin pakollisiksi menoiksi 100.000 euroa vuodessa, eli 10.000 euroa aktiivikuukausille.

Kateprosenttia nostettiin heti seuraavaan tarjoukseen! Ei tarvitse repiä.

Myyntikatetarve 10.000 €/kk

Liikevaihto 50.000 euroa

Kateprosentti 20%

Myyntikate siis 10.000 €/kk

Liikevaihto 100.000 euroa

Kateprosentti 10%

Myyntikate siis 10.000 €/kk

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin.

Sxc.hu_srbichara

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin. Projektit voivat viivästyä eri syistä,

työaikaa hukkaantuu, materiaalia hukkaantuu, tai asiakas tinkii hinnasta jostain syystä. Joskus vaikea projekti vie kymmenen onnistuneen projektin katteet.

Sxc.hu_srbichara

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin. Projektit voivat viivästyä eri syistä,

työaikaa hukkaantuu, materiaalia hukkaantuu, tai asiakas tinkii hinnasta jostain syystä. Joskus vaikea projekti vie kymmenen onnistuneen projektin katteet.

Tuotteiden myyntikateprosentit voivat olla korkeita, mutta jos niitä myydään vähän, ei katetta kerry riittävästi.

Sxc.hu_srbichara

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin. Projektit voivat viivästyä eri syistä,

työaikaa hukkaantuu, materiaalia hukkaantuu, tai asiakas tinkii hinnasta jostain syystä. Joskus vaikea projekti vie kymmenen onnistuneen projektin katteet.

Tuotteiden myyntikateprosentit voivat olla korkeita, mutta jos niitä myydään vähän, ei katetta kerry riittävästi.

-> Liikaa ei kannata laskea, vaan lasketaan ja seurataan tyypillisten tuotteiden ja tyypillisten projektien myyntikatteet ja myyntieurot.

Sxc.hu_srbichara

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin. Projektit voivat viivästyä eri syistä,

työaikaa hukkaantuu, materiaalia hukkaantuu, tai asiakas tinkii hinnasta jostain syystä. Joskus vaikea projekti vie kymmenen onnistuneen projektin katteet.

Tuotteiden myyntikateprosentit voivat olla korkeita, mutta jos niitä myydään vähän, ei katetta kerry riittävästi.

-> Liikaa ei kannata laskea, vaan lasketaan ja seurataan tyypillisten tuotteiden ja tyypillisten projektien myyntikatteet ja myyntieurot.

-> Hankalat projektit seurataan erityisellä tarkkuudella

Sxc.hu_srbichara

Laskemme myyntikatteen kertymisen Myyntikatetta kertyy eri tuotteista ja

projekteista eri tavoin. Projektit voivat viivästyä eri syistä,

työaikaa hukkaantuu, materiaalia hukkaantuu, tai asiakas tinkii hinnasta jostain syystä. Joskus vaikea projekti vie kymmenen onnistuneen projektin katteet.

Tuotteiden myyntikateprosentit voivat olla korkeita, mutta jos niitä myydään vähän, ei katetta kerry riittävästi.

-> Liikaa ei kannata laskea, vaan lasketaan ja seurataan tyypillisten tuotteiden ja tyypillisten projektien myyntikatteet ja myyntieurot.

-> Hankalat projektit seurataan erityisellä tarkkuudella

Sxc.hu_srbichara

Myyntikatetta kertyy riittävästi.

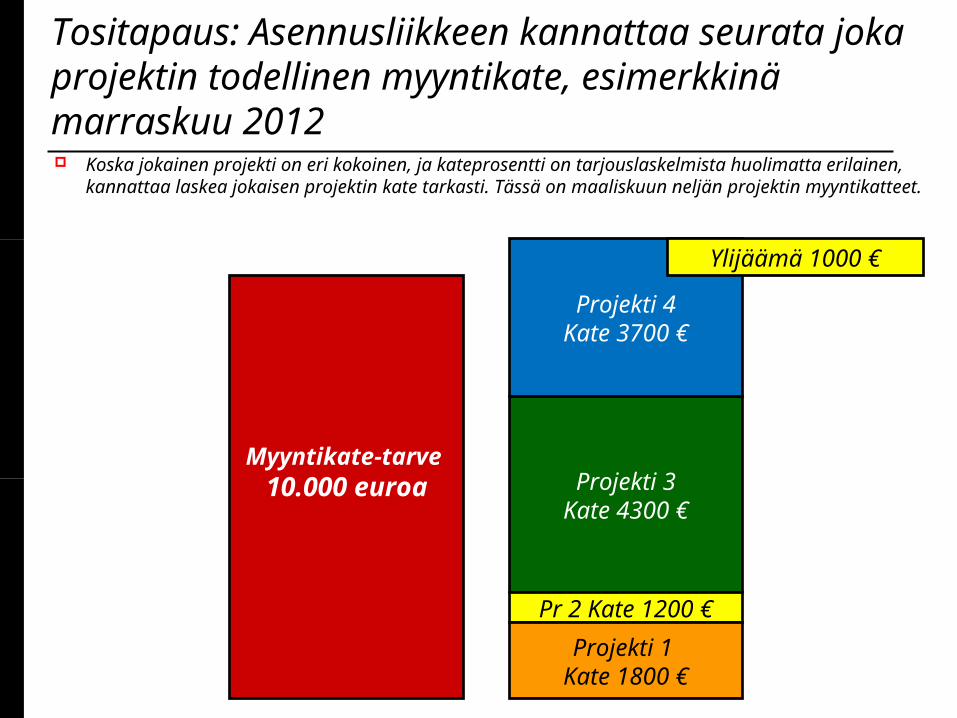

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Myyntikate-tarve

10.000 euroa

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Myyntikate-tarve

10.000 euroa

Projekti 1 Kate 1800 €

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Pr 2 Kate 1200 €

Myyntikate-tarve

10.000 euroa

Projekti 1 Kate 1800 €

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Projekti 3Kate 4300 €

Pr 2 Kate 1200 €

Myyntikate-tarve

10.000 euroa

Projekti 1 Kate 1800 €

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Projekti 3Kate 4300 €

Pr 2 Kate 1200 €

Myyntikate-tarve

10.000 euroa

Projekti 1 Kate 1800 €

Projekti 4Kate 3700 €

Tositapaus: Asennusliikkeen kannattaa seurata joka projektin todellinen myyntikate, esimerkkinä marraskuu 2012 Koska jokainen projekti on eri kokoinen, ja kateprosentti on tarjouslaskelmista huolimatta erilainen,

kannattaa laskea jokaisen projektin kate tarkasti. Tässä on maaliskuun neljän projektin myyntikatteet.

Projekti 3Kate 4300 €

Pr 2 Kate 1200 €

Myyntikate-tarve

10.000 euroa

Projekti 1 Kate 1800 €

Projekti 4Kate 3700 €

Ylijäämä 1000 €

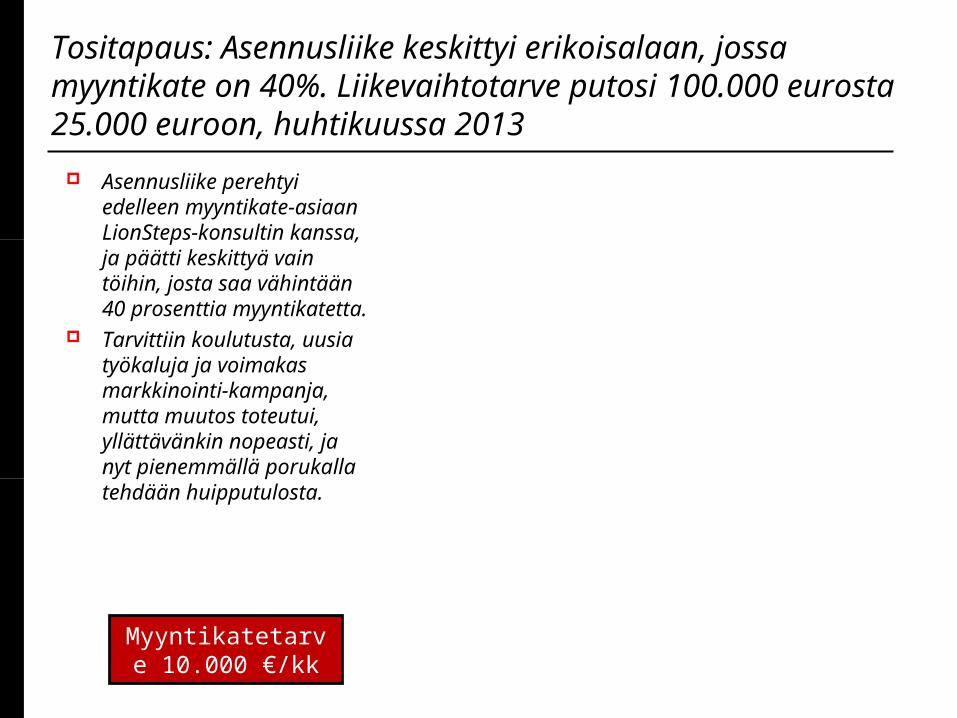

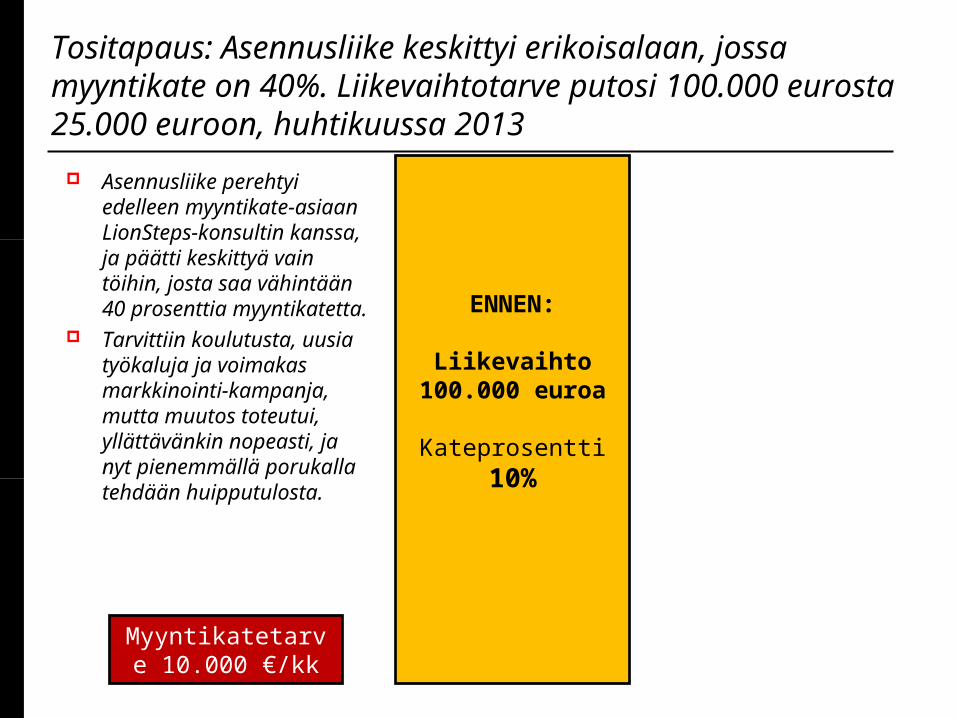

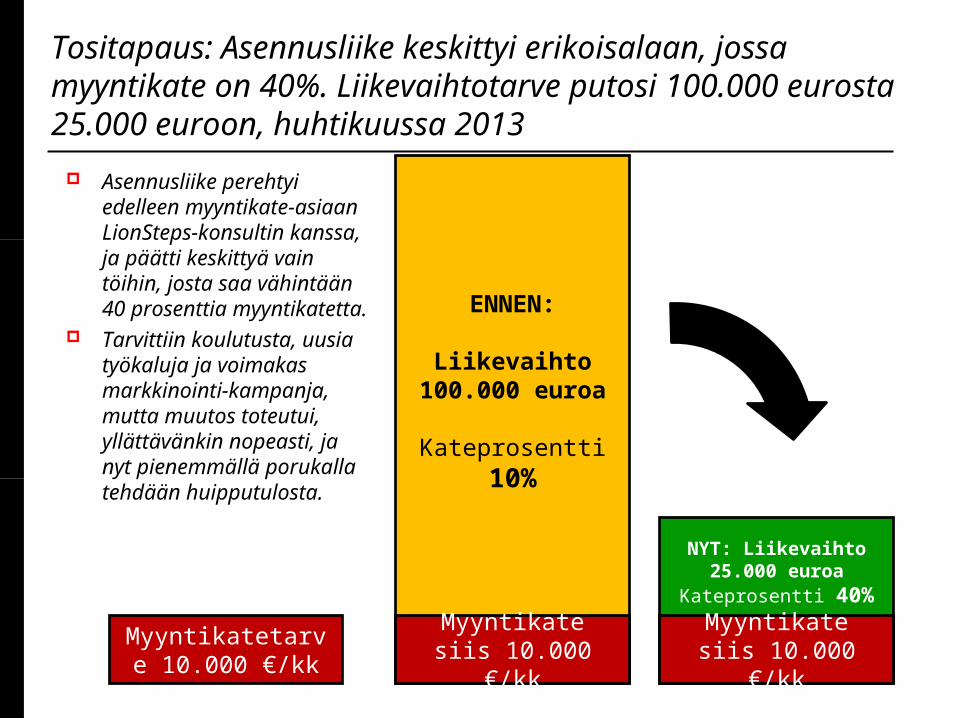

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

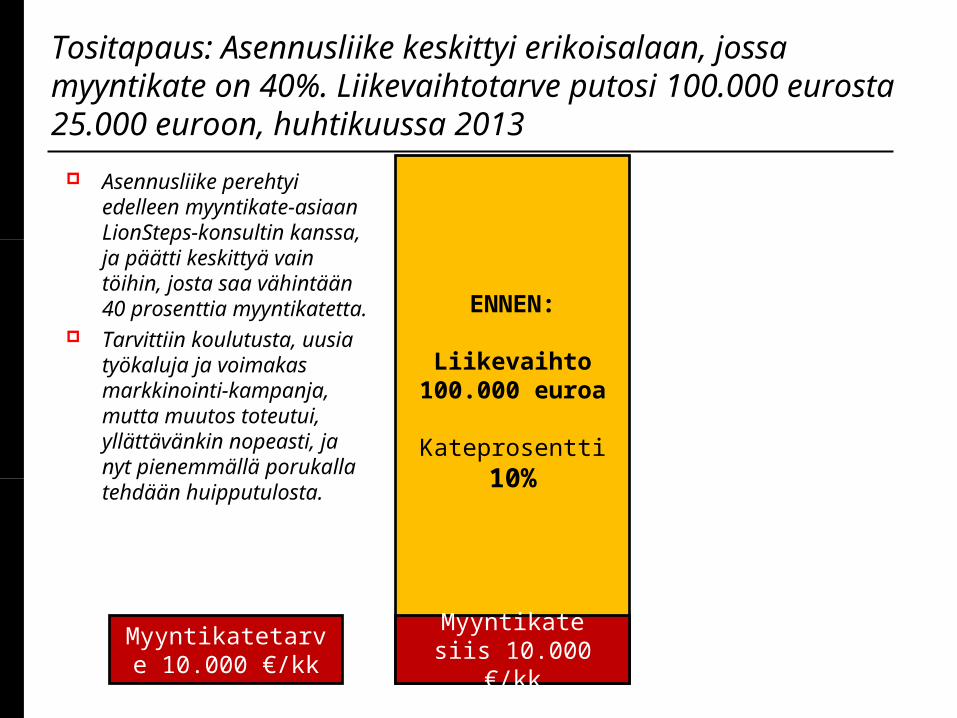

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

ENNEN:

Liikevaihto 100.000 euroa

Kateprosentti 10%

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

ENNEN:

Liikevaihto 100.000 euroa

Kateprosentti 10%

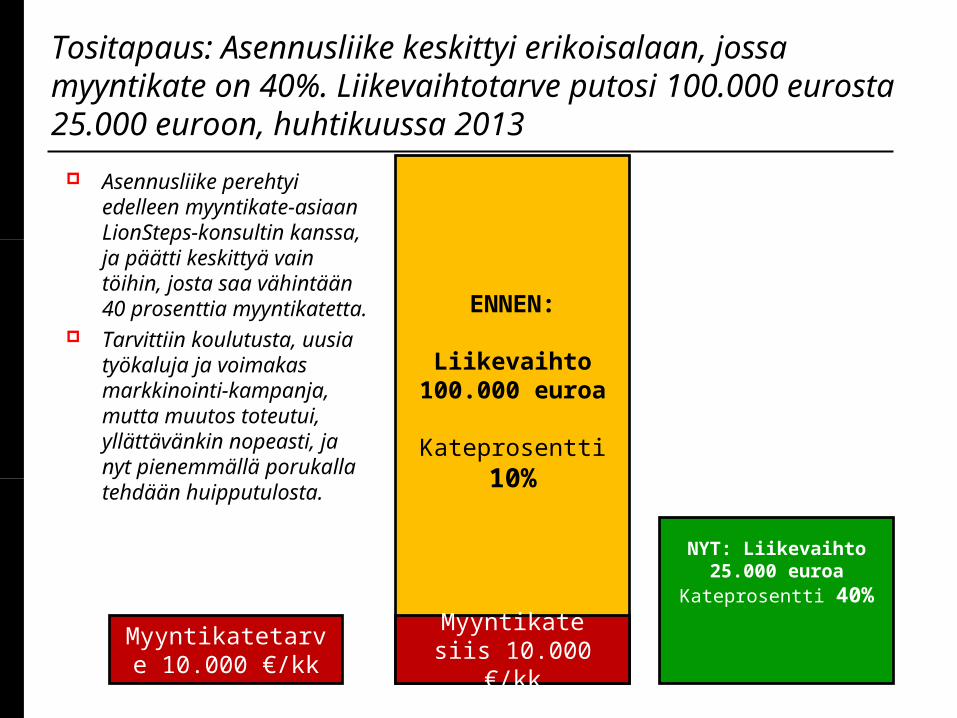

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

Myyntikate siis 10.000 €/kk

ENNEN:

Liikevaihto 100.000 euroa

Kateprosentti 10%

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

NYT: Liikevaihto 25.000 euroa

Kateprosentti 40%

Myyntikate siis 10.000 €/kk

ENNEN:

Liikevaihto 100.000 euroa

Kateprosentti 10%

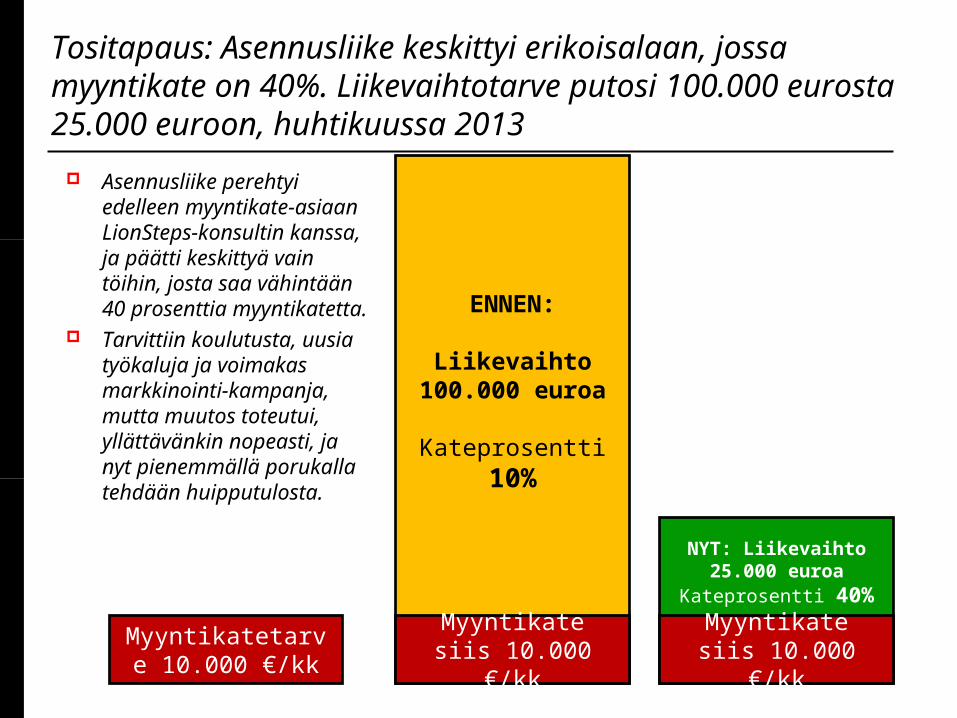

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

NYT: Liikevaihto 25.000 euroa

Kateprosentti 40%

Myyntikate siis 10.000 €/kk

Myyntikate siis 10.000 €/kk

ENNEN:

Liikevaihto 100.000 euroa

Kateprosentti 10%

Tositapaus: Asennusliike keskittyi erikoisalaan, jossa myyntikate on 40%. Liikevaihtotarve putosi 100.000 eurosta 25.000 euroon, huhtikuussa 2013

Asennusliike perehtyi edelleen myyntikate-asiaan LionSteps-konsultin kanssa, ja päätti keskittyä vain töihin, josta saa vähintään 40 prosenttia myyntikatetta.

Tarvittiin koulutusta, uusia työkaluja ja voimakas markkinointi-kampanja, mutta muutos toteutui, yllättävänkin nopeasti, ja nyt pienemmällä porukalla tehdään huipputulosta.

Myyntikatetarve 10.000 €/kk

NYT: Liikevaihto 25.000 euroa

Kateprosentti 40%

Myyntikate siis 10.000 €/kk

Myyntikate siis 10.000 €/kk

Ei ole laskettu ennen, eikä lasketa nytkään! Aina on saatu velkaa jostain!

Laskemme myyntikatetarpeen

©Juha Sihto & Erkki J. Anttila

Ei ole laskettu ennen, eikä lasketa nytkään! Aina on saatu velkaa jostain!

Me saamme tyydytyksen

tekemisestä, voitto on sivuseikka…

Laskemme myyntikatetarpeen

©Juha Sihto & Erkki J. Anttila

Ei ole laskettu ennen, eikä lasketa nytkään! Aina on saatu velkaa jostain!

Me saamme tyydytyksen

tekemisestä, voitto on sivuseikka…

Meillä on varma tieto tarvittavasta

myyntikatteesta ja toimimme määrätietoisesti.

Laskemme myyntikatetarpeen

©Juha Sihto & Erkki J. Anttila

Emme ehdi laskea, eivät rahat laskemalla lisäänny!

Seuraamme myyntikatteiden kertymisen

©Juha Sihto & Erkki J. Anttila

Emme ehdi laskea, eivät rahat laskemalla lisäänny!

Myös kilpailijamme tekevät

nollatulosta, ei hyödytä laskea…

Seuraamme myyntikatteiden kertymisen

©Juha Sihto & Erkki J. Anttila

Emme ehdi laskea, eivät rahat laskemalla lisäänny!

Myös kilpailijamme tekevät

nollatulosta, ei hyödytä laskea…

Meillä on varma tieto erilaisten tuotteidemme kateprosenteista ja kate-

euroista. Se tuo turvallisen olon ja ohjaa

käyttäytymistämme.

Seuraamme myyntikatteiden kertymisen

©Juha Sihto & Erkki J. Anttila

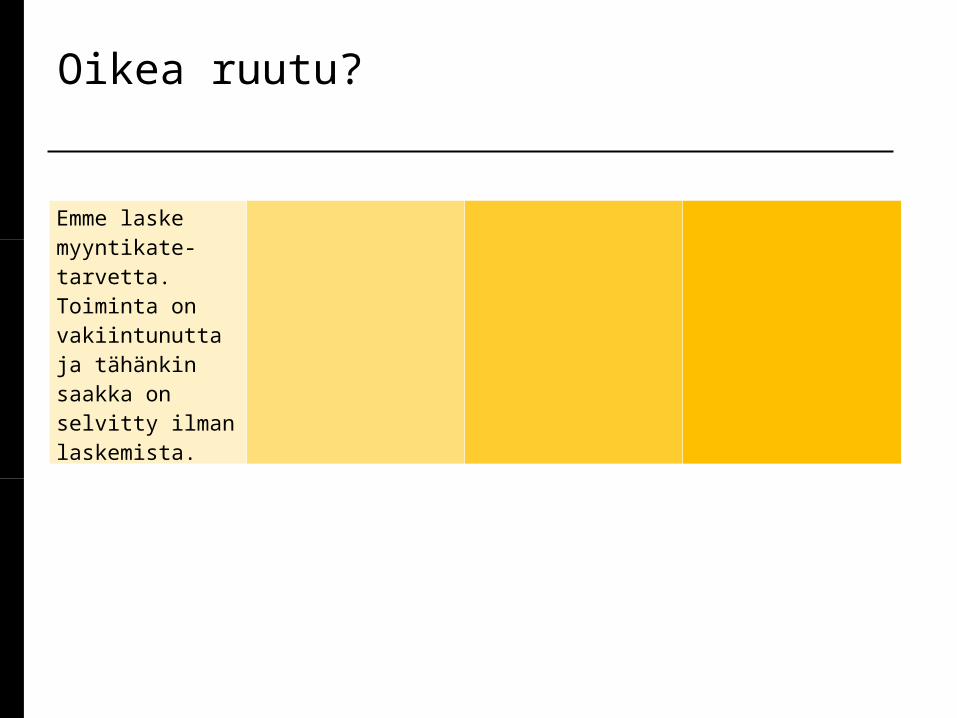

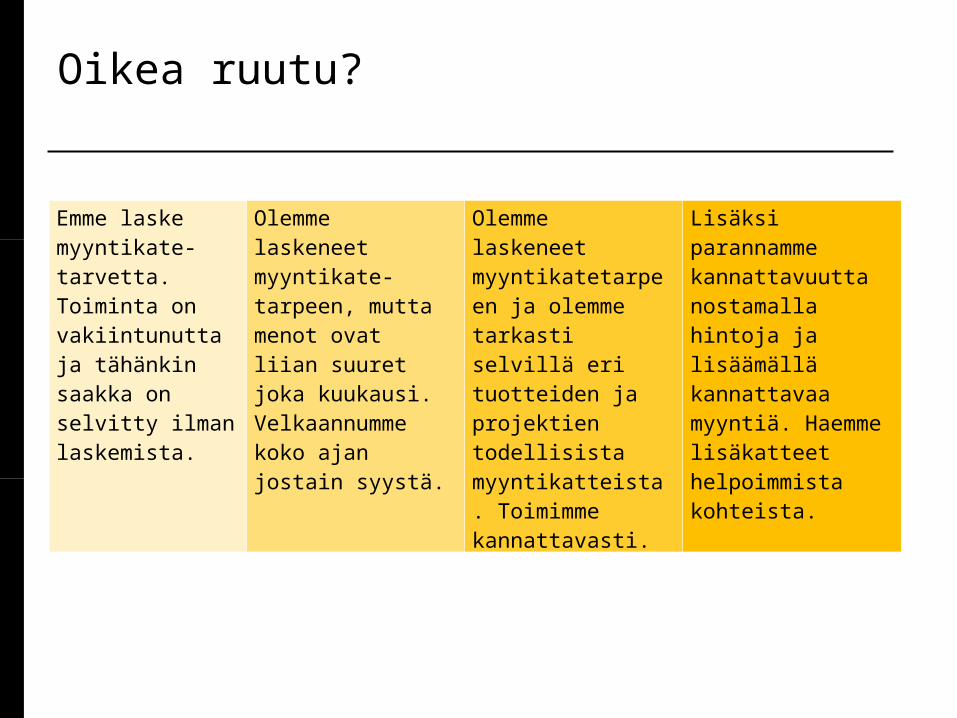

Oikea ruutu?

Emme laske myyntikate-tarvetta. Toiminta on vakiintunutta ja tähänkin saakka on selvitty ilman laskemista.

Oikea ruutu?

Emme laske myyntikate-tarvetta. Toiminta on vakiintunutta ja tähänkin saakka on selvitty ilman laskemista.

Olemme laskeneet myyntikate-tarpeen, mutta menot ovat liian suuret joka kuukausi. Velkaannumme koko ajan jostain syystä.

Oikea ruutu?

Emme laske myyntikate-tarvetta. Toiminta on vakiintunutta ja tähänkin saakka on selvitty ilman laskemista.

Olemme laskeneet myyntikate-tarpeen, mutta menot ovat liian suuret joka kuukausi. Velkaannumme koko ajan jostain syystä.

Olemme laskeneet myyntikatetarpeen ja olemme tarkasti selvillä eri tuotteiden ja projektien todellisista myyntikatteista. Toimimme kannattavasti.

Oikea ruutu?

Emme laske myyntikate-tarvetta. Toiminta on vakiintunutta ja tähänkin saakka on selvitty ilman laskemista.

Olemme laskeneet myyntikate-tarpeen, mutta menot ovat liian suuret joka kuukausi. Velkaannumme koko ajan jostain syystä.

Olemme laskeneet myyntikatetarpeen ja olemme tarkasti selvillä eri tuotteiden ja projektien todellisista myyntikatteista. Toimimme kannattavasti.

Lisäksi parannamme kannattavuutta nostamalla hintoja ja lisäämällä kannattavaa myyntiä. Haemme lisäkatteet helpoimmista kohteista.

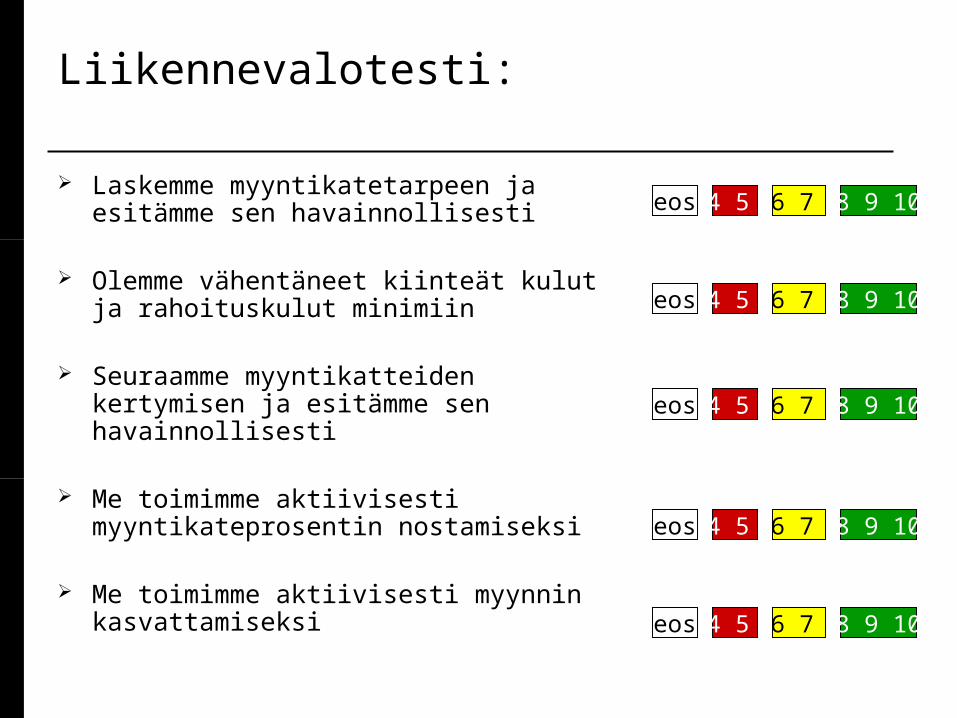

Liikennevalotesti:

Laskemme myyntikatetarpeen ja esitämme sen havainnollisesti

Olemme vähentäneet kiinteät kulut ja rahoituskulut minimiin

Seuraamme myyntikatteiden kertymisen ja esitämme sen havainnollisesti

Me toimimme aktiivisesti myyntikateprosentin nostamiseksi

Me toimimme aktiivisesti myynnin kasvattamiseksi

8 9 106 7 4 5 eos

eos

eos

eos

eos

4 5

4 5

4 5

4 5

6 7

6 7

6 7

6 7

8 9 10

8 9 10

8 9 10

8 9 10

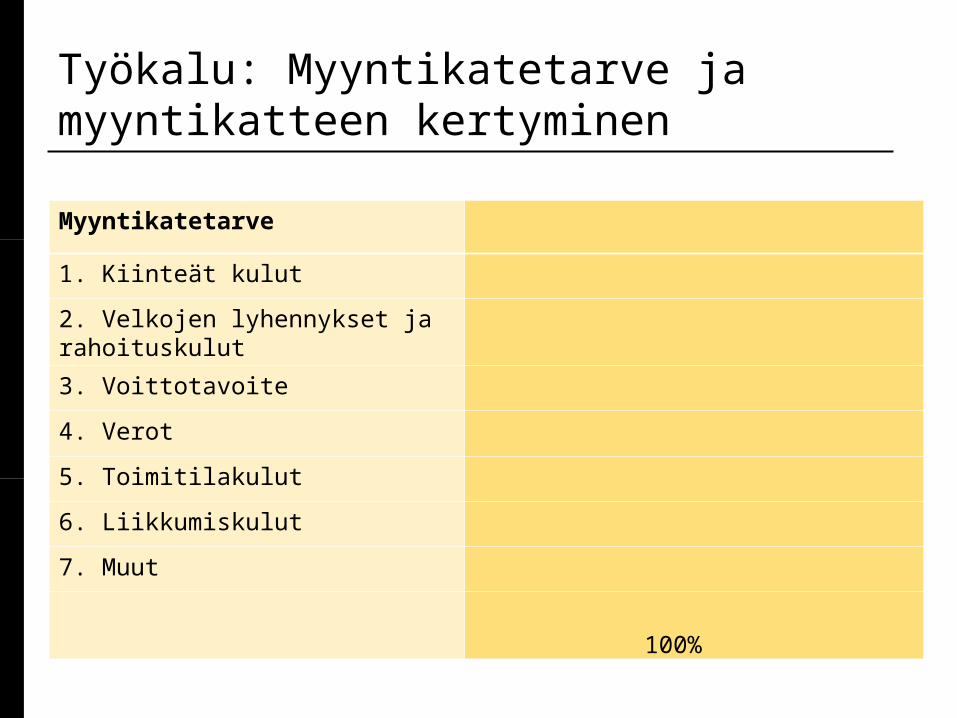

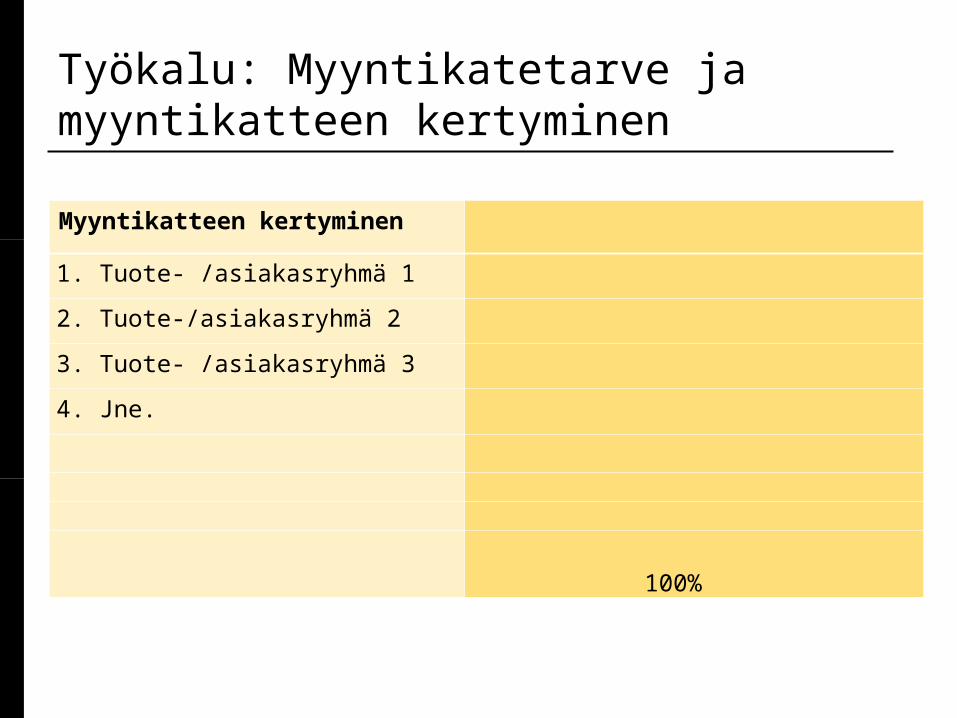

Työkalu: Myyntikatetarve ja myyntikatteen kertyminen

Myyntikatetarve Myyntikatteen kertyminen

1. Kiinteät kulut 1. Tuote- /asiakasryhmä 1

2. Velkojen lyhennykset ja rahoituskulut

2. Tuote-/asiakasryhmä 2

3. Voittotavoite 3. Tuote- /asiakasryhmä 3

4. Verot 4. Jne.

5. Toimitilakulut

6. Liikkumiskulut

7. Muut

100% 100%

Työkalu: Myyntikatetarve ja myyntikatteen kertyminen

Myyntikatetarve

1. Kiinteät kulut

2. Velkojen lyhennykset ja rahoituskulut

3. Voittotavoite

4. Verot

5. Toimitilakulut

6. Liikkumiskulut

7. Muut

100%

Työkalu: Myyntikatetarve ja myyntikatteen kertyminen

Myyntikatteen kertyminen

1. Tuote- /asiakasryhmä 1

2. Tuote-/asiakasryhmä 2

3. Tuote- /asiakasryhmä 3

4. Jne.

100%

Ostakaa kaikille avainhenkilöille lisenssi 19,90 €/kk/hlö.

Saatte videokurssit, joissa puhe täydentää tekstejä.

Saatte täytettävät testit ja tuloskortit.

Saatte ladattavat PowerPoint-työkalut.

Ja teemme lisää ilmaisia SlideShare-kursseja!

©Juha Sihto & Erkki J. Anttila

www.leijonaksi.fi

Ostakaa kaikille avainhenkilöille lisenssi ja aloittakaa helposta kurssista ja tehkää helpoimmat projektit ensin.

Aika nopeasti projektit muuttuvat tärkeämmiksi ja kannattavammiksi.

Seuratkaa, että projektit valmistuvat ja että tehtyjä päätöksiä noudatetaan.

Kirjatkaa onnistumiset nettiin.

Have a nice LIONday!

©Juha Sihto & Erkki J. Anttila

www.leijonaksi.fi

TkT, KTM Erkki J. Anttila on auttanut satoja yrityksiä menestymään paremmin vuosina 1989-2015.

PK-yrityksillä on mahdollisuus tukeen.

Ota yhteys:[email protected]