Embed Size (px)

Citation preview

Jelena Radovanovic

IL GRUPPO TRA IERI E OGGI

1860: Gaspare Campari diede vita all’aperitivo

rosso. Il business iniziò presso lo storico CaffèCampari in galleria Vittorio Emanuele.

1904: Venne inaugurato il primo stabilimento

a Sesto San Giovanni.

1926: Iniziò l’espansione commerciale tramite

le esportazioni negli stati vicini.

1932: nacque Camparisoda.

1946: Venne fondata la società per azioni

“Davide Campari-Milano” da Antonio Migliavacca.

1994: La presidenza del gruppo passa alla

famiglia Garavoglia.

2001: Entrata in borsa del gruppo Campari

PARTECIPAZIONI NEL CAPITALE

51%

10.82%

2.04%

2.02%

34.12%Alicros S.P.A

Cedar Rock Capital

Morgan Stanley InvestmentManagement Limited

Independent FranchisePartners LLP

Altre Partecipazioni

LA CONFIGURAZIONE DEL GRUPPO

SETTORI D’ATTIVITA’

MERCATI DI VENDITA

MISSION AZIENDALE

Il Gruppo Campari intende rimanere un top player ad alta profittabilità e in rapida crescita nell’industria globale del beverage di marca, combinando la passione per il brand building con spirito imprenditoriale ed eccellenza funzionale.

OBIETTIVI E VALORI

Obiettivi prefissati

• Ampliamento delle linee prodotti

• Lancio di nuove categorie prodotti

• Crescita di Aperol

• Rafforzamento delle organizzazioni commerciali

• Accrescere le vendite dei principali prodotti nel continente europeo

Obiettivi raggiunti

• Posizione di leadership nel settore degli Spirits

• Marchi di qualità

• Struttura finanziaria solida

• Clientela stabile

I VALORI su cui l’azienda poggia la sua strategia sono: INTEGRITA’, PASSIONE, PRAGMATISMO E ORIENTAMENTO ALLA PERFORMANCE. Mediante questi Campari mira a consolidare la propria identità aziendale.

OPERAZIONI STRATEGICHE

La crescita del Gruppo Campari avviene principalmente per linee esterne a partire dalla metà degl’anni ‘90 mediante acquisizioni mirate, nonostante vi siano state altre modalità di sviluppo, meno rilevanti quali, fusione e joint-ventures.

1995 1999 2000 2001 2002 2003 2005 2007 2008 2009 2010 2011

Si sono prese in considerazione le acquisizioni di SKYY Vodka e Wild Turkey essendo rispettivamente la seconda e la prima operazioni straordinarie economicamente più significative. Inoltre è stata posta l’attenzione sull’acquisizione di Lascelles de Mercado in quanto ultima in ordine temporale e terza per importanza.

SKYY VODKA

Il raggiungimento di una partecipazione del 100% del Gruppo Campari in Skyy Spirits, LLC riflette il forte impegno a perseguire un ulteriore rafforzamento negli USA il quale rappresenta un mercato cruciale.

Diversificazione del portafoglio prodotti e di area geografica di distribuzione sono le più importanti motivazioni che hanno spinto Campari ad acquisire il marchio americano.

Le problematiche hanno riguardato l’innalzamento della leva finanziaria e un elevato ” rischio di cambio”. Inoltre il mercato di appartenenza della società acquisita è sconosciuto al managment Campari e ciò costituisce un ulteriore rischio.

Ne sono derivati ingenti vantaggi in quanto è stato allargato il mercato internazionale nel nord America conseguendo così una posizione strategica nel mercato della vodka. La compartecipazione tra le due aziende ha inoltre permesso un ampliamento della rete distributiva di Campari in mercati fino ad ora deboli.

WILD TURKEY

Con l’acquisizione di Wild Turkey il Gruppo Campari intende diversificare il proprio portafoglio prodotti con l’obbiettivo di aumentare le opportunità di crescità, entrando nel mercato dei whiskey.

L’andamento instabile dei due mercati principali (USA e Australia) comporta una difficile previsione dei risultati futuri. A ciò si aggiungono i rischi finanziari per via della dimensione economica dell’acquisizione e il rischio di cambio.

Con Wild Turkey il Gruppo aggiunge un brand di rilevanza strategica al proprio portafoglio e rafforza ulteriormente la propria offerta di premium spirit.

Questa acquisizione segna un ulteriore passo avanti nella creazione di un player leader a livello globale nel settore Spirit. L’operazione costituisce un’opportunità chiave, in linea con la strategia dell’Emittente, di continuare a crescere nel mercato negli Stati Uniti.

LASCELLES DE MERCADO

L’obiettivo principale di questa operazione è allargare la presenza del Gruppo in zone geografiche specifiche, focalizzandosi sul rum, uno dei liquori il cui mercato è in più forte espansione nel mondo.

Oltre ai consueti rischi finanziari e di cambio si aggiungono le problematiche derivanti dalla difficile situazione politica, economica e finanziaria, come quella Jamaicana, dove il mercato viene fortemente penalizzato dal sistema creditizio.

Grazie al Business Acquisito, il Gruppo Campari consolida ulteriormente la sua massa critica nei mercati nordamericani

Quest’acquisizione rappresenta un passaggio cruciale nello sviluppo di Campari a livello mondiale e ne migliora ulteriormente il profilo internazionale fuori dall’Italia nel segmento Spirit, il più importante e profittevole per il Gruppo.

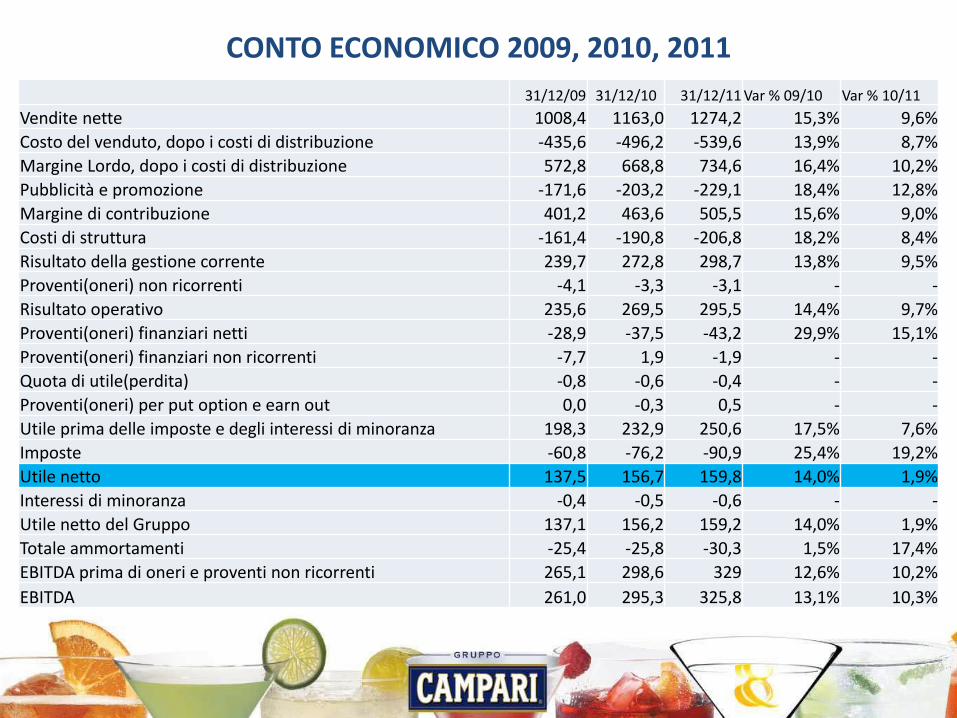

31/12/09 31/12/10 31/12/11 Var % 09/10 Var % 10/11

Vendite nette 1008,4 1163,0 1274,2 15,3% 9,6%

Costo del venduto, dopo i costi di distribuzione -435,6 -496,2 -539,6 13,9% 8,7%

Margine Lordo, dopo i costi di distribuzione 572,8 668,8 734,6 16,4% 10,2%

Pubblicità e promozione -171,6 -203,2 -229,1 18,4% 12,8%

Margine di contribuzione 401,2 463,6 505,5 15,6% 9,0%

Costi di struttura -161,4 -190,8 -206,8 18,2% 8,4%

Risultato della gestione corrente 239,7 272,8 298,7 13,8% 9,5%

Proventi(oneri) non ricorrenti -4,1 -3,3 -3,1 - -

Risultato operativo 235,6 269,5 295,5 14,4% 9,7%

Proventi(oneri) finanziari netti -28,9 -37,5 -43,2 29,9% 15,1%

Proventi(oneri) finanziari non ricorrenti -7,7 1,9 -1,9 - -

Quota di utile(perdita) -0,8 -0,6 -0,4 - -

Proventi(oneri) per put option e earn out 0,0 -0,3 0,5 - -

Utile prima delle imposte e degli interessi di minoranza 198,3 232,9 250,6 17,5% 7,6%

Imposte -60,8 -76,2 -90,9 25,4% 19,2%

Utile netto 137,5 156,7 159,8 14,0% 1,9%

Interessi di minoranza -0,4 -0,5 -0,6 - -

Utile netto del Gruppo 137,1 156,2 159,2 14,0% 1,9%

Totale ammortamenti -25,4 -25,8 -30,3 1,5% 17,4%

EBITDA prima di oneri e proventi non ricorrenti 265,1 298,6 329 12,6% 10,2%

EBITDA 261,0 295,3 325,8 13,1% 10,3%

CONTO ECONOMICO 2009, 2010, 2011

CONCLUSIONI

Possiamo senza dubbio affermare che Campari è un perfetto esempio di crescita per adiacenze volta a rafforzare la propria presenza sul mercato.

Il Gruppo, dal 1995 ad oggi ha attuato una serie di acquisizioni strategiche che gli hanno permesso di estendere la propria attività a livello globale e, al contempo, di ampliare notevolmente il portafoglio prodotti.

L’azienda, infatti, attraverso le acquisizioni, è andata progressivamente a coprire le diverse occasioni di consumo di alcolici e a rispondere alle diverse esigenze del consumatore rafforzando il proprio potere contrattuale rispetto alla distribuzione e ai clienti.

La strategia di crescita dell’azienda non si è ancora conclusa ed il Gruppo ha in previsione ulteriori acquisizioni.

In conclusione quindi possiamo individuare la intera categoria degli Spirits come quella fondamentale per l’azienda; quella dei Wines, in crescita, come area in cui investire; e quella dei Soft Drinks come quella meno attrattiva e meno remunerativa per l’azienda.

15

![Revival group srl presentazione con grafico [ripristinato]](https://img.pdfslide.tips/doc/110x75/55b3554ebb61ebbc728b4636/revival-group-srl-presentazione-con-grafico-ripristinato.jpg)