Embed Size (px)

Citation preview

Pós – Graduação em Marketing Turístico

Tema: Estudo da Rentabilidade no Tryp Hotel de Coimbra

Cadeira: “Marketing Estratégico Turístico”

Docente: Prof. Doutor Eduardo Moraes Sarmento

Discente: Cláudia Sofia Rodrigues Samouqueiro e Vasconcellos

N.º 20095935

Local: Campo Grande, Lisboa

Data: 2010/04/12

2

LISTA DE ABREVIATURAS

EBITDA - Earnings Before Interest, Taxes, Depreciation and Amortization

ROA – Return on Assets ROE – Return on Equity REVPAR - Revenue per Available Room TIR – Taxa Interna de Rentabilidade PME – Pequenas e Médias Empresas

3

ÍNDICE

ÍNDICE .............................................................................................................................................................. 3

1. INTRODUÇÃO ........................................................................................................................................... 4

2. CONCEITO DE RENTABILIDADE ................................................................................................................ 5

2.1. Rácios de rentabilidade .................................................................................................................... 5

2.2. Rentabilidade do Activo (ROA) ........................................................................................................ 7

2.3. Rentabilidade dos Capitais Próprios (ROE) ...................................................................................... 7

2.4 Rentabilidade social ......................................................................................................................... 9

3. RENTABILIDADE E RISCO .......................................................................................................................... 9

4. ANÁLISE DA CONJUNTURA..................................................................................................................... 10

4.1. Conjuntura económico-financeira na União europeia .................................................................. 10

4.2. Conjuntura económico-financeira de Portugal .............................................................................. 11

4.3. Conjuntura económico-financeira em Coimbra ............................................................................ 11

4.4. O Tryp Hotel de Coimbra ............................................................................................................... 11

4.5. Análise da rentabilidade no Tryp Hotel ......................................................................................... 14

4.6. Rentabilidade do Tryp Hotel – Tendências Futuras ....................................................................... 15

5. CONCLUSÃO ........................................................................................................................................... 15

6. GLOSSÁRIO ............................................................................................................................................. 17

8. BIBLIOGRAFIA ............................................................................................................................................. 19

4

1. INTRODUÇÃO Foi escolhido o tema rentabilidade, pois face ao apogeu no ano de 2009 da crise financeira a nível internacional, torna-se bastante interessante estudar a rentabilidade no sector hoteleiro e analisar as consequências dos vários indicadores de rentabilidade.

Durante o ano de 2009, a evolução da generalidade dos indicadores económicos, quer os que se reportam à avaliação da nossa economia, quer aos da generalidade das economias da Zona Euro, não foi a mais estimulante para o desenvolvimento dos indicadores de confiança de consumidores e empresários.

Ao longo deste trabalho irão ser abordados vários pontos, destacando o clima financeiro sentido ao nível nacional e internacional, o conceito de rentabilidade e a forma de cálculo dos vários tipos de rentabilidade, a escolha do Tryp Hotel de Coimbra para “Case Study” da rentabilidade no apogeu da crise financeira, tendência futura da rentabilidade do Tryp Hotel no futuro, como aproveitar a crise como uma oportunidade de negócio. No ponto 2, é introduzido o conceito de rentabilidade e os indicadores /rácios relacionados com a rentabilidade no sector hoteleiro. É explicado a origem dos dados para cálculo da rentabilidade. São abordados os vários tipos de rácios de rentabilidade. Ao nível do sector hoteleiro são referidos outros indicadores específicos de crucial importância para avaliar a actividade de um hotel. O ponto 3, aborda a questão da rentabilidade associada ao risco e prémio de risco. Quando se aborda a rentabilidade, é impensável não referir o conceito de risco. Nos dias de hoje, a concorrência é feroz, e os hotéis têm que se adaptar constantemente às necessidades dos clientes, realizando investimentos em equipamentos, piscinas, campos de golf, spa’s, formação dos recursos humanos, certificação da qualidade, obras de remodelação. Para fazer tais investimentos, os administradores recorrem ao capital alheio, deduzindo o mesmo fiscalmente. Associado ao empréstimo está o risco. Quanto maior o empréstimo maior o risco, mas se bem aplicado, este poderá transformar-se em prémio de risco trazendo como objectivo final a satisfação máxima do cliente, competindo simultaneamente com outras unidades hoteleiras com as mesmas características, mas oferecendo serviços de qualidade diferenciadores. O ponto 4, tem como objectivo abordar a conjuntura financeira na União Europeia, para posteriormente ser abordada a conjuntura nacional, onde se enquadra por sua vez o clima vivido no sector hoteleiro no Concelho de Coimbra. Por fim, e após delinear o cenário das várias conjunturas, no subponto 4.4 é escolhido o hotel o qual vai ser alvo do estudo da rentabilidade – Tryp hotel de Coimbra, hotel de 4 estrelas. Será feito um enquadramento e caracterização do referido hotel. No ponto 4.5, será realizado o estudo da rentabilidade do Tryp Hotel de Coimbra. Serão calculados os rácios / indicadores relacionados com a rentabilidade, nomeadamente a ROA, ROE, grau de alavancagem financeira, EBITDA e os indicadores específicos da actividade hoteleira nomeadamente, o revPar, a taxa de ocupação de quarto e preço médio por quarto. O ponto 4.6, tem como objectivo especular sobre o futuro da rentabilidade do Tryp Hotel face à conjuntura local, nacional e internacional.

5

No ponto 5, são apresentadas as principais conclusões deste trabalho, no ponto 6 é apresentado o glossário e por fim, no ponto 8 a Bibliografia. Surgiram várias dificuldades na realização deste trabalho, nomeadamente encontrar relatórios de contas actualizados de um determinado hotel. Por outro lado, os conteúdos dos relatórios e contas de hotéis não abordam em concreto os indicadores de rentabilidade aplicados ao sector de hotelaria. Houve a necessidade do cálculo dos indicadores de rentabilidade no Tryp Hotel Coimbra para à posteriori serem comparados. Qual seria o motivo de especificar um hotel se depois não se fizesse o cálculo dos indicadores de rentabilidade para comparação? A metodologia adoptada para a realização deste trabalho consistiu em consultas: através da internet, de revistas de turismo nomeadamente a Turisver e a Publituris e livros de Gestão financeira.

2. CONCEITO DE RENTABILIDADE Como nota introdutória, torna-se pertinente advertir que o termo “rendabilidade” não é uniformemente adoptado no nosso idioma. Assim, estejamos preparados para em sua substituição lermos ou ouvirmos o termo “rentabilidade” ou mesmo “rendibilidade”. Este é um problema que compete à linguística ou á filologia. Durante este trabalho irá ser utilizada a terminologia de rentabilidade. (MACHADO, 1978) Rentabilidade é o lucro efectivo obtido de uma determinada empresa ou organização. Por outras palavras, a rentabilidade é o grau de êxito económico que uma empresa tem em relação ao capital investido na mesma, ou ainda a possibilidade de obtenção de receitas em relação ao capital investido numa sociedade. (MACHADO, 1978)

2.1. Rácios de rentabilidade

Os rácios de rentabilidade relacionam os lucros da empresa com o seu património. Embora existam múltiplos rácios de rentabilidade com diferentes variações e nuances específicas, o princípio é sempre o mesmo: comparar o lucro que a empresa foi capaz de gerar num determinado período de tempo com dados relativos à dimensão da empresa, seja o montante investido, o valor do activo ou o valor líquido da empresa. (MACHADO, 1978) Desde logo, só faz sentido comparar estas duas grandezas em forma de rácio, pois de outra forma não seria correcto comparar a performance de duas empresas de dimensões diferentes. O que poderão ser grandes lucros para uma PME poderá ser negligenciável para uma empresa multinacional; mas se usarmos os mesmos rácios para uma e para outra, podemos facilmente comparar a sua performance e retirar algumas conclusões importantes. Um princípio importante a ter em conta na elaboração de rácios de gestão é o da comparabilidade. Devemos ser capazes de conceber rácios que nos permitam comparar empresas do mesmo sector, a nível nacional e internacional, para que seja possível aferir da razoabilidade dos valores, isto é, o que é bom, mau ou razoável. (Site PORTAL DE GESTÃO)

A rentabilidade poderá ser medida através de vários de rácios, que em geral se expressam em percentagem. Os valores utilizados para calcular os rácios são provenientes maioritariamente

6

de documentos produzidos pela empresa, nomeadamente os Relatórios de contas e de gestão onde constam o balanço, a demonstração de resultados, o mapa de cash-flow entre outros. (Site WIKIBOLSA)

A demonstração de resultados dá-nos a informação referente aos lucros com a seguinte estrutura:

Aos proveitos obtidos com as vendas e prestações de serviços da empresa retiramos os custos operacionais e obtemos os resultados operacionais. Este valor, também conhecido como EBIT (Earnings Before Interest and Taxes), que significa literalmente resultados obtidos antes de deduzidos os custos financeiros e impostos), permite uma leitura rápida do valor que a empresa gerou durante um determinado período de tempo, apenas tomando em consideração os custos directamente necessários para produzir e vender os seus produtos.

Existe um indicador parecido com o anterior, denominado de EBITDA (Earnings Before Interest,

taxes, Depreciation and Amortization). Este indicador é igual ao valor apurado nos resultados operacionais retirando os custos com as amortizações. A ideia é fornecer uma aproximação simples ao cash-flow operacional, a partir da leitura da demonstração de resultados.

Se aos resultados operacionais subtrairmos os custos relacionados com os juros e outros custos financeiros, obtemos os resultados antes de impostos. E, finalmente, se subtrairmos os impostos aos resultados antes de impostos, obtemos os resultados líquidos do exercício, ou o chamado lucro da empresa. (Site PORTAL DE GESTÃO)

Quanto ao balanço, os dados que vamos utilizar para calcular os rácios de rentabilidade são:

• A Situação Líquida (SL), que corresponde aos Capitais Próprios e representa, como já menciona, o valor contabilístico da empresa.

• O Capital Investido (CI), também comummente designado por Capitais Permanentes, que corresponde à soma de todos os capitais de médio e longo prazo, isto é, o valor que os donos da empresa investiram acrescido do valor que terceiros emprestaram à empresa a médio e longo prazo,

• O Activo Total (AT)

7

Então, em resumo, vamos comparar os resultados da empresa com o seu património. E as fontes de informação são as seguintes:

2.2. Rentabilidade do Activo (ROA)

Este rácio divide o valor dos Resultados Operacionais (RO) pelo valor do Activo Total (AT) e dá-nos a informação sobre qual a capacidade dos activos da empresa em gerar resultados, afinal é para isso mesmo que servem: máquinas, equipamento produtivo, inventários, equipamento administrativo, entre outros, têm de ser capazes de gerar resultados.

Naturalmente, quanto maior for o rácio de Rentabilidade do Activo melhor será a performance operacional da empresa. Um rácio de ROA elevado significa que os activos da empresa estão a ser bem utilizados e a produzir bons resultados. (site PORTAL DE GESTÃO)

2.3. Rentabilidade dos Capitais Próprios (ROE)

A rentabilidade dos capitais próprios divide o valor dos Resultados Líquidos (RL) pelo valor da Situação Líquida (SL). Adquire outras designações como Rentabilidade Financeira ou Geral. O significado do ROE prende-se com a capacidade e eficácia de remuneração dos capitais investidos pelos donos da empresa. É portanto um rácio que interessa particularmente aos donos, sejam sócios ou accionistas.

8

O ROE diz-nos qual a percentagem de lucro por cada euro investido. Se uma empresa tiver um ROE de 20%, por exemplo, isto significa que cada €1.000 de capital próprio cria €200 de lucro por ano. Esta informação é extremamente importante para os investidores, que geralmente são atraídos por empresas que têm a capacidade de gerar ROE elevados numa base sustentada. ROE elevados são sinónimo de crescimento e valor acrescentado; qualquer gestor ou analista deve dar grande importância a este rácio. (Site PORTAL DE GESTÃO)

Na análise do ROE, podemos decompor a sua estrutura em três partes:

• A Rentabilidade Líquida das Vendas (RLV): quanto lucro em euros, gera a empresa por cada euro de vendas. A RLV divide o Resultado Líquido pelas Vendas, ambos os valores que constam da Demonstração de Resultados, resumindo o desempenho da empresa, por outras palavras permite analisar o lucro ou prejuízo obtido por cada unidade vendida ou serviço prestado, revelando assim a eficiência do negócio. As RLV são pois a margem líquida de lucro da empresa. Entenda-se que as vendas assumem um significado amplo, podendo absorver não só a transmissão onerosa de existências, como igualmente de Prestação de Serviços.

• A Rotação do Activo (RA): quanto vende a empresa por cada euro de activos, ou seja, o rácio entre as Vendas e o Activo Total. Resume a eficácia da gestão da empresa na utilização dos seus activos.

• Alavancagem Financeira (AF): divide o valor do Activo Total pela Situação Líquida e dá-nos a informação sobre a intensidade de capitais alheios no financiamento da empresa. (Site PORTAL DE GESTÃO)

Os custos financeiros advindos do financiamento alheio, têm uma importante vantagem que deve ser utilizada pelas empresas: a sua dedutibilidade fiscal. O endividamento, ao reduzir o valor do imposto, aumenta o cash-flow disponível para a dívida e para os accionistas.

A taxa de rentabilidade é fortemente influenciada pela importância participativa dos capitais alheios perante os capitais próprios. Especialmente se o capital alheio acarreta custos financeiros à empresa. Num mercado cada vez mais competitivo a nível mundial, as empresas vêm-se obrigadas a recorrer a capital alheio para fazer face aos novos investimentos para modernização e qualificação dos recursos. Existem duas formas para tal ou através do aumento do capital através de ingresso de novos sócios ou recorrendo a um financiamento externo. (MACHADO, 1978)

O risco financeiro reflecte a variação provável dos fluxos financeiros em função dos fluxos económicos, de estrutura dos capitais da empresa e da remuneração dos capitais investidos. A avaliação do risco financeiro é medida através do indicador denominado de grau de alavanca financeira (GAF). MACHADO (1978) Então, ao analisarmos o ROE podemos analisar cada um destes três rácios separadamente e comparar a sua evolução ao longo do tempo, para compreender melhor a eficácia da gestão na manipulação destes instrumentos e para detectar eventuais problemas. Vejamos a relação entre os três indicadores na seguinte equação, também conhecida como análise DuPont: (Site PORTAL DE GESTÃO)

9

ROE = Rentabilidade Líquida das Vendas x Rotação do Activo x Alavancagem Financeira

Na análise das relações destes indicadores, os gestores podem compreender melhor o impacto da margem de lucro, da eficácia na utilização de activos e do grau de alavancagem financeira na rentabilidade dos capitais investidos na empresa. É de realçar a grande utilidade desta análise ao longo do tempo e principalmente a comparação destes indicadores entre empresas do mesmo sector. (Site PORTAL DE GESTÃO)

Além destas vantagens, a análise DuPont permite ainda que os gestores simulem diferentes cenários e o seu impacto na rentabilidade dos capitais próprios. É calculada a TIR e analisa-se o que acontece se a nossa rentabilidade líquida das vendas aumentar 1%, e se aumentarmos o grau de alavancagem financeira, qual será o impacto? Entre estas questões, muitas outras poderão ser analisadas e discutidas como uma boa metodologia para a tomada de decisão. (Site PORTAL DE GESTÃO)

2.4 Rentabilidade social

É a participação da empresa no campo ou área social, ou seja, a empresa para além do lucro (resultado), deverá procurar a satisfação (bem-estar) dos que com ela interagem. É a forma ética e responsável com a qual a empresa desenvolve todas as suas acções, suas políticas, suas práticas, suas atitudes, tanto com a comunidade quanto com o seu corpo funcional. Na perspectiva social intervém (ou deverá intervir) na escolha todos os efeitos directos e indirectos da decisão dos investidores sobre a economia. (GASPAR, 2002)

3. RENTABILIDADE E RISCO Associados aos investimentos estão a rentabilidade e o risco. Esta relação, assenta no princípio de que o retorno potencial de um investimento aumenta com um acréscimo, directamente proporcional, do risco. Um reduzido nível de incerteza (baixo risco) tem sempre associado um retorno modesto. Em oposição, um elevado nível de incerteza tem associados retornos potenciais elevados. Por outras palavras, um investidor que deseje manter um elevado grau de segurança em relação à preservação do seu capital não poderá ambicionar um nível de retorno muito elevado. Já o investidor que ambiciona uma rentabilidade elevada para os seus capitais, reconhece que, não existindo o mundo ideal onde se obtêm elevadas rentabilidades sem risco, o retorno futuro do seu investimento incorre numa variabilidade (volatilidade) acrescida. Risco elevado não é, porém, forçosamente igual a ganhos ou perdas elevadas. Risco elevado aumenta o ganho ou a perda potencial. O risco deve ser gerido mas não pode ser eliminado, uma vez que não existe retorno sem risco. (GASPAR, 2002) O objectivo principal do investidor é obter uma taxa de rendibilidade igual ou superior à taxa por ele esperada sendo os acontecimentos de risco ameaças á concretização dos níveis desejados de rendibilidade. Pode-se fixar a taxa espectável de rendibilidade de duas formas: - Análise à informação histórica relacionada com o desempenho de uma dada tipologia;

10

- Recurso ao cálculo do valor esperado das rendibilidades relacionadas com vários cenários futuros possíveis. O Risco Financeiro decorre do risco económico e da estrutura financeira da empresa (capitais alheios exigíveis a médio prazo versus capitais próprios) e, obviamente, repercute-se sobre a rendibilidade dos capitais próprios. O Risco económico é independente da estrutura do capital da empresa, o que significa que as principais variáveis aleatórias são constituídas pela rentabilidade dos capitais investidos (REA) e a rendibilidade dos Capitais Próprios (RCP). (GASPAR, 2002) O Risco Económico resulta da aleatoriedade dos resultados de exploração futuros da Empresa, o que naturalmente também se pode reflectir na rendibilidade dos capitais investidos desta forma: os factores tecnológicos (ritmo da evolução do progresso tecnológico, surgimento de novos produtos, grau de especialização dos equipamentos) e-comerciais (quota de mercado da empresa, concentração regional dos clientes, etc.) exercem (para além do nível e composição dos capitais investidos) uma influência determinante sobre o risco económico das empresas. (GASPAR, 2002)

4. ANÁLISE DA CONJUNTURA 4.1. Conjuntura económico-financeira na União europeia

Segundo o relatório da Delloitte que analisa trimestralmente o comportamento da hotelaria europeia, os resultados do sector reflectiram-se quebras generalizadas por toda a Europa, por via de um clima económico considerado o pior de sempre desde a II Guerra mundial. A crise económica, o aumento do desemprego, aparecimento da Gripe H1N1 e a crescente força do euro, são razões apontadas para a situação actual das unidades hoteleiras e para o qual contribuíram factores como a restrição das empresas às viagens de negócios e a opção dos consumidores para fazerem férias dentro de portas. As quebras na ocupação, a hotelaria responderam com descidas de preços que levou a diminuições do revPar. Até Setembro de 2009, o revPar na Europa desceu 19,2% para uma média de 58 euros. Segundo o estudo, “na origem da quebra está a descida de 12,3% no preço médio por quarto e a baixa da taxa de ocupação para 61,6%.

Na zona euro, a quebra média do revPar foi de 16,8% por força da valorização do euro sobre a libra, facto que segundo a Delloite teve um efeito dissuasor junto dos turistas dos principais mercados emissores de turistas de Espanha, França e Itália. Os países que não integram a zona euro, nomeadamente Rússia, República checa, Estónia, Letónia, Lituânia, Roménia e Eslováquia, também sentiram a crise, registando descidas do revPar de 20% e um declínio do preço médio por quarto. Mas a recuperação é esperada, em alguns casos está já em curso. Impacto importante foi a saída da Alemanha do Estado de recessão, no que foi acompanhada pela França. Uma recuperação que começa a ter efeitos no espírito dos consumidores, agora um pouco mais confiantes, embora ainda se encontre em território negativo. Portugal não fugiu à regra e acompanhou a tendência europeia. Embora lenta, a recuperação já se faz sentir. Em geral terminaram o ano com melhores perspectivas com que iniciaram.

O sector hoteleiro registou uma ligeira queda em toda a Europa. As receitas por quarto disponível diminuíram em 1,5% para 76€ acompanhando a quebra de 1,9% na taxa de ocupação a par de uma descida marginal do preço médio por quarto para 112€. (RAMOS, 2010)

11

4.2. Conjuntura económico-financeira de Portugal Durante o ano de 2009, a evolução da generalidade dos indicadores económicos, não foi estimulante para o desenvolvimento dos indicadores de confiança de consumidores e empresários. De acordo com o Banco de Portugal o crescimento do Produto Interno Bruto relevou uma taxa de crescimento de -2,7%, estimando para 2010 um crescimento de 0,7% e para 2011 1,4%. Relativamente à evolução da taxa de desemprego, de acordo com o INE a taxa de desemprego em Portugal atingiu 10,1%, no quarto trimestre de 2009. Com este valor Portugal ocupa o 4.º lugar da Zona Euro, apenas atrás da Espanha, Irlanda e Eslováquia e, consequentemente, acima, quer da média da União Europeia (9,5%), quer da Zona Euro (9,9%). No capítulo da evolução da taxa de inflação, registou-se o valor de -0,9% em 2009, estimando-se para 2010 0,7% e 2011, 1,6%. Note-se que relativamente à componente de despesa associada a ferias e alojamento se registou uma evolução muito negativa, -5,9%, na evolução do IHPC .

A descida na taxa de ocupação foi mais acentuada nas quatros estrelas (-11,44%)

De acordo com o já citado relatório do Banco Central, as perspectivas de evolução da economia nacional para 2010-2011, continuam marcadas pela interacção entre uma crise financeira internacional sem precedentes, com a ocorrência de um forte abrandamento da actividade económica è escala global.

4.3. Conjuntura económico-financeira em Coimbra Em Coimbra, as unidades hoteleiras apresentaram variações positivas na taxa de ocupação (10,06%), revPar - preço médio por quarto vendido (4,46%) e preço médio por quarto disponível (14,94%). (PUBLITURIS, 2010)

Os preços dos quartos praticados pelos hotéis estão em quebra devido ao esforço promocional dos estabelecimentos para contrariar os efeitos da crise, com algumas unidades a admitir à Lusa reduções dos preços até 40%.(PUBLITURIS, 2010)

4.4. O Tryp Hotel de Coimbra

O Tryp Coimbra é um hotel de 4 estrelas situado numa das várias colinas da cidade de Coimbra, a 100 metros dos Hospitais da Universidade e em pleno centro empresarial, podendo ainda aceder facilmente ao centro histórico da cidade. (site TRYPHOTEL)

12

Coimbra é um município com 319,41 km² de área, banhada pelo rio Mondego com 135.314 habitantes (estimativa de 2008) e está subdividido em 31 freguesias. (site Município de Coimbra)

Cidade historicamente de estudantes, conta actualmente com perto de 30 mil estudantes, grande parte dos mesmos de fora, somando-se ainda cerca de 40 a 45 mil entradas de população que reside em concelhos periféricos. (site Município de Coimbra)

13

É considerada uma das mais importantes cidades portuguesas, devido às infra-estruturas, organizações e empresas que detém e que servem toda a população, que a sua importância histórica e privilegiada posição geográfica na região centro, lhe possibilitou centralizar. Os Hospitais da Universidade de Coimbra, o Hospital dos Covões e a Universidade de Coimbra são três grandes exemplos.

Coimbra encontra-se a 1 hora do Aeroporto Internacional Sá Carneiro, no Porto, e a 2 horas do Aeroporto Internacional de Lisboa e possui uma boa rede de estradas e de transportes rodoviários e ferroviários que facilmente transportará as pessoas das diferentes cidades até Coimbra. (site Município de Coimbra)

O Tryp Hotel de Coimbra possui vários serviços

QUARTOS SERVIÇOS E

INSTALAÇÕES RESTAURANTES E

BARES SALAS DE REUNIÃO

� 120 Quartos e 13 suites júnior

� Quartos para deficientes � Quarto de banho

completamente equipado � Ar condicionado /

Aquecimento central � Cofre de segurança � Insonorização � Mesa de Room Service � Mesa de trabalho � Mini bar � Música � Telefone ao exterior � TV satélite e Pay TV � Room Service

� Business Centre - Entrega de jornais no quarto (sob pedido) - Câmbios: 24 horas

� Entrega de jornais no quarto

� Lavandaria � Assistência Médica (sob

pedido) � Baby-sitting (sob pedido) � Rent-a-car (sob pedido) � Serviço de Bagageiro � Wireless Internet � Estacionamento

� Pequeno-almoço buffet no Restaurante "O Magistrado"

� Restaurante "O Magistrado", especializado em cozinha contemporânea e Internacional

� - Lobby Bar

� 6 Salas de reunião com equipamento audiovisual e ar condicionado, com capacidade máxima de 180 Pessoas

14

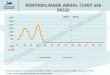

4.5. Análise da rentabilidade no Tryp Hotel

Ao analisarmos os indicadores associados à rentabilidade do Tryp Hotel de Coimbra, obtiveram-se os seguintes resultados:

RÁCIOS / INDICADORES TRYP HOTEL

2009 2008

Rentabilidade do Activo (ROA) 2,32% 3,05%

Rendibilidade dos Capitais Próprios (ROE) 4,24% 6,98%

Rentabilidade Líquida da Prestação de Serviços

2,65% 4,14%

Rotação do Activo 50,83% 54,07%

Alavancagem Financeira 3,14% 3,12%

EBITDA 5,22% 6,49%

revPar TrypHotel € 63,05 € 64,93

Taxa de Ocupação de quartos 66% 63%

Preço Médio por quarto € 49,95 € 49,31

O Tryp Hotel acompanhou a redução de rentabilidade sentida no sector hoteleiro no ano de 2009, no seu conjunto, face à crise financeira internacional. Este hotel apresenta uma diminuição do ROA em -0.73%, havendo uma menor capacidade dos activos para gerar resultados. No ROE houve uma redução de -2,74% existindo uma menor capacidade e eficácia de remuneração dos capitais investidos pelo Hotel, perante o peso das amortizações que têm inerentes ao seu imobilizado. O capital alheio aumentou em 2009 para fazer face a alguns investimentos do TrypHotel, aumentando o Grau de Alavanca Financeira em 0.02% e simultaneamente o risco (embora muito reduzido) O EBITDA em 2009 foi de 5,22%, traduzindo-se numa diminuição do lucro do negócio em -1,27% face ao ano de 2008. O Hotel também viu uma redução do lucro por cada quarto vendido em -1,49%. Os indicadores revPar, taxa de ocupação e preço médio, são de grande importância em sede de monitorização da actividade hoteleira, o indicador de ocupação registou um ligeiro aumento (+1,5% com 66% de taxa de ocupação versus 63% em 2008). Em termos numéricos foram vendidos 32.153 quartos em 2009, contra 31.578 quartos vendidos em 2008.

15

Tendo em conta a conjuntura económica de enquadramento da actividade do Tryp Hotel de Coimbra, a respectiva evolução revelou-se positiva, apesar da redução dos proveitos globais. No que concerne à actividade do Hotel, a crise internacional, implicará uma natural diminuição da actividade em 2010, o que acontecerá à imagem do que já se passou em 2009, pelo que se deve manter toda a nossa atenção focada na necessidade de fidelizar os clientes, mesmo que isso por vezes se faça à custa do objectivo de maximização da receita por quarto vendido (revPar), invadindo pelo preço, segmentos de mercado por norma de mais baixa estrelagem . (Relatório de Contas Tryp Hotel, 2010)

4.6. Rentabilidade do Tryp Hotel – Tendências Futuras A qualidade da oferta turística é um contributo decisivo para a competitividade e, tem que ser ganha nas várias frentes. Na promoção, que terá que ser mais selectiva, com estratégias bem concertadas entre todos os agentes envolvidos, concentrando-a nos mercados com capacidade de resposta mais rápida, Espanha, Reino Unido, Alemanha Holanda França, e mercado Lusófono com destaque para o Brasil e Angola, bem como novas abordagens ao mercado interno.

Segmentação e diferenciação na prestação do serviço entre o Tryp Hotel de Coimbra e hotéis da concorrência, dotando de novos upgrades, que mesmo através de iniciativas simples, podem fazer toda a diferença, cultura, natureza, ambiente, saúde, gastronomia, negócios.

A procura em 2010 vai marginalizar as altas classificações, que terão nichos mais reduzidos, e vai privilegiar as classificações, e qualificações mais populares e criativas. As unidades hoteleiras terão que baixar mais os preços de venda, com criatividade, flexibilidade e grande interacção entre os poderes públicos e privados. (GONÇALVES, 2010)

Existe um claro aumento da oferta dos hotéis de quatro estrelas, analisando à luz da conjuntura actual. Com níveis de procura anormalmente baixos, o excesso de oferta em algumas categorias e localizações se torna bastante mais notado no mercado, gerando forte intensidade concorrencial e conduzindo inevitavelmente a uma grande pressão sobre os preços, como aliás é patente na análise dos últimos números do Observatório do Turismo de Lisboa, que registam fortes reduções em todos os indicadores de desempenho, sobretudo entre as unidades de quatro e cinco estrelas. (PUBLITURIS, 2009)

5. CONCLUSÃO As perspectivas de evolução da economia nacional para 2010-2011, continuam marcadas pela interacção entre uma crise financeira internacional sem precedentes, com a ocorrência de um forte abrandamento da actividade económica è escala global.

O principal factor de risco que gira sobre a economia nacional associa-se à evolução da crise financeira internacional, e ao modo como os mercados vão percepcionando o nível de risco de Portugal. A apresentação do PEC - pacto de estabilidade e crescimento, constituirá a peça incontornável nesta apreciação com consequências num primeiro momento, ao nível do financiamento da economia e seu custo, para num segundo momento poder vir, eventualmente, a aprofundar a crise económica e social do país.

16

No decorrer deste trabalho houve a oportunidade de conhecer o conceito rentabilidade, tipos de rentabilidade, rentabilidades específicas ao sector hoteleiro. O Tryp Hotel necessita de gerir a sua actividade com criatividade e proactividade para continuar a ser competitivo, e fazer da ameaça da crise internacional uma oportunidade de negócio. O Tryp Hotel para contornar a crise mundial deverá redefinir a sua estratégia de mercado:

a) Implementar pacotes turísticos temáticos, como por exemplo dormida +rent-a-car, dormida + gastronomia e vinhos, 2 dormidas oferta de uma massagem, dormida+desporto aventura ou simplesmente 2 dormidas oferta da terceira noite.

b) Criação de um cartão de prestígio que fidelize o cliente. O cartão permitiria o cliente ao frequentar um restaurante típico de Coimbra, um bar, rent-a-car acumularia pontos que ao atingir um certo limite teria direito a um certo serviço grátis, por exemplo rent-a-car por um dia, um desporto aventura, uma refeição tradicional ou até um ritual do chá.

c) Criar parcerias público-privadas, por exemplo com a Universidade de Coimbra, de forma a

serem realizados seminários, reuniões internacionais, workshops, congressos no Tryp Hotel de Coimbra. Em contrapartida será prestado um serviço com qualidade, publicitação no site do Hotel, divulgação pelos clientes de negócio.

d) Reestruturar o site do Tryp hotel de Coimbra, de forma a ficar mais atractivo, com mais e

melhores conteúdos para os diferentes segmentos de mercado. Informação no site em Inglês, Alemão e Russo. O site também deverá permitir fazer reservas on-line.

e) Serviços de rent-a-car disponíveis no site do hotel e também junto da recepção.

f) Qualificação dos Recursos Humanos.

g) Ao nível de infra-estruturas:

- Remodelação dos quartos para instalação de música. Tendência esta conhecida por Onda Musical. - Implementação de um produto de saúde e bem-estar, através de adaptação das instalações do hotel, criando serviços de massagens relaxantes, anti-stress e um equipamento spa (banhos turcos, escoceses, camas de água e jacuzzi)

g) Face às remodelações propostas, para melhorar a prestação do serviço, fidelizar o cliente

e aumentar a competitividade o Tryp Hotel de Coimbra poderá elaborar candidaturas ao QREN para obtenção de financiamentos, quer para a remodelação dos quartos implementando a Onda Musical quer para qualificação dos funcionários até ao ano de 2013.

A aposta ao nível de segmentação, será no turista de negócios e no turista de City Short Breaks, pois têm uma taxa de crescimento elevada, apresentam uma baixa sazonalidade e alto valor acrescentado.

17

6. GLOSSÁRIO ALAVANCAGEM FINANCEIRA: divide o valor do Activo Total pela Situação Líquida e dá-nos a informação sobre a intensidade de capitais alheios no financiamento da empresa. ANÁLISE DUPONT: instrumento analítico que decompõe a rentabilidade dos capitais próprios em três parcelas, a saber, a rentabilidade das vendas e a chamada rotação do activo e a alavancagem financeira. CROSS-SELLING: é uma técnica de vendas na qual o vendedor tenta vender aos seus clientes já existentes, outros produtos e serviços diferentes doe que originalmente levou à relação de clientela.

ESTABELECIMENTO HOTELEIRO (UNIDADE HOTELEIRA): Empreendimento turístico (Estabelecimento) destinado a proporcionar, mediante remuneração, serviços de alojamento e outros serviços acessórios e de apoio, com ou sem fornecimento de refeições. Os estabelecimentos hoteleiros classificam-se em hotéis, pensões, pousadas, estalagens, motéis e hotéis-apartamentos (aparthotéis). Para fins estatísticos ainda inclui aldeamentos turísticos e apartamentos turísticos. PRODUTO TURÍSTICO: Produtos e serviços consumidos em actividades realizadas por indivíduos durante as suas viagens e estadas em lugares distintos da sua residência habitual, por um período de tempo consecutivo inferior a um ano com fins de lazer, negócios ou outros motivos.

RENTABILIDADE DO ACTIVO: divide o valor dos Resultados Operacionais (RO) pelo valor do Activo Total (AT) e dá-nos a informação sobre qual a capacidade dos activos da empresa em gerar resultados, afinal é para isso mesmo que servem: máquinas, equipamento produtivo, inventários, equipamento administrativo, entre outros, têm de ser capazes de gerar resultados.

RENTABILIDADE DOS CAPITAIS PRÓPRIOS: divide o valor dos Resultados Líquidos (RL) pelo valor da Situação Líquida (SL). Adquire outras designações como Rentabilidade Financeira ou Geral. O significado do ROE prende-se com a capacidade e eficácia de remuneração dos capitais investidos pelos donos da empresa. É portanto um rácio que interessa particularmente aos donos, sejam sócios ou accionistas.

RENTABILIDADE LÍQUIDA DAS VENDAS: quanto lucro em euros, gera a empresa por cada euro de vendas. A RLV divide o Resultado Líquido pelas Vendas, ambos os valores que constam da Demonstração de Resultados, resumindo o desempenho da empresa, por outras palavras permite analisar o lucro ou prejuízo obtido por cada unidade vendida ou serviço prestado, revelando assim a eficiência do negócio. As RLV são pois a margem líquida de lucro da empresa. Entenda-se que as vendas assumem um significado amplo, podendo absorver não só a transmissão onerosa de existências, como igualmente de Prestação de Serviços.

RENTABILIDADE SOCIAL: É a participação da empresa no campo ou área social, ou seja, a empresa para além do lucro (resultado), deverá procurar a satisfação (bem-estar) dos que com ela interagem. É a forma ética e responsável com a qual a empresa desenvolve todas as suas acções, suas políticas, suas práticas, suas atitudes, tanto com a comunidade quanto com o seu corpo funcional. Na perspectiva social intervém (ou deverá intervir) na escolha todos os efeitos directos e indirectos da decisão dos investidores sobre a economia.

REVPAR: Preço médio por quarto disponível, medido pela relação entre os proveitos de aposento e o número de quartos disponíveis, no período de referência. Fórmula de cálculo: no

18

total de receitas por ano / Somatório (Número de quartos no mês x Número de dias do mês). Este indicador, para além do seu interesse intrínseco, é utilizado para a construção de outros indicadores, nomeadamente na rotina de análise de competitividade

ROTAÇÃO DO ACTIVO: quanto vende a empresa por cada euro de activos, ou seja, o rácio entre as Vendas e o Activo Total. Resume a eficácia da gestão da empresa na utilização dos seus activos.

TAXA LÍQUIDA DE OCUPAÇÃO-CAMA: Relação entre o número de dormidas e o número de camas disponíveis no período de referência, considerando como duas as camas de casal. A fórmula de cálculo traduz-se em Nº de dormidas durante o período de referência / (Nº de camas disponíveis x Nº de dias do período de referência)] x100". Este indicador permite avaliar a capacidade média de alojamento durante o período de referência. TURISMO: Actividades realizadas por indivíduos durante as suas viagens e estadas em lugares distintos da sua residência habitual, por um período de tempo consecutivo inferior a um ano com fins de lazer, negócios ou outros motivos.

19

8. BIBLIOGRAFIA CÃMARA MUNICIPAL DE COIMBRA consultado em 22 de Março de 2010 em http://www.cm-coimbra.pt/index.php?option=com_content&task=view&id=186&Itemid=471 GASPAR, António (2002), “Gestão para Não Financeiros”, consultado em 23 de Março de 2010 em http://www.aicep.pt/media/pdf/SemGestProv_AntGaspar.pdf GONÇALVES, Mário Pereira (2010), “Face às tendências do mercado para 2010, que estratégias deverão ser implementadas nos sectores de hotelaria e restauração?” in Revista Turisver, n.º 735, 5 de Janeiro de 2010.

MACHADO, Armindo Fernandes (1978), “Análise de Balanços”, Rés, Porto.

MINISTÉRIO DA ECONOMIA, DA INOVAÇÃO E DO DESENVOLVIMENTO (2009), Anuário das

Estatísticas do Turismo 2008, Turismo de Portugal PORTAL DE GESTÃO, “Rácios de Rendibilidade”, consultado em http://www.portal-gestao.com/financas/racios-de-gestao/2291-racios-de-rentabilidade.html

PUBLITURIS (2009), “Investimento hoteleiro desacelera”, consultado em 22 de Março de 2010 em http://www.publituris.pt/2009/06/24/investimento-hoteleiro-desacelera-em-lisboa/ PUBLITURIS (2010), “Hotel Monitor – Preço médio subiu”, consultado em 2 de Abril de 2010 em http://www.publituris.pt/2010/04/01/hotel-monitor-preco-medio-subiu-159-em-janeiro/

RAMOS, Fernanda (2010), “Hotelaria Europeia com sinais de recuperação” in Revista Turisver, n.º 735, 5 de Janeiro de 2010

SILVA, Santana e (2008), “Gestão de Empreendimentos”, consultado em 24 de Março de 2010 em http://prof.santana-e-silva.pt/gestao_de_empreendimentos/trabalhos_alunos/word/Seleccao%20Taxa%20Actualizacao_DOC.pdf

TRYPHOTEL (2010), “Relatório e Contas de 2008”, consultado em 20 de Março de 2010 em http://www.trypcoimbra.com/?page=4

TRYPHOTEL (2010), “Relatório e Contas de 2009”, consultado em 20 de Março de 2010 em http://www.trypcoimbra.com/?page=4

WIKIBOLSA, “Rácios Financeiros”, consultado em 8 de Abril de 2010 em http://www.thinkfn.com/wikibolsa/R%C3%A1cios_financeiros