Embed Size (px)

Citation preview

Independent Insurances biedt de klant een volledig servicepakket, een onafhankelijke vergelijkingsmodule voor verzekeringen en persoonlijk advies, zowel online als om de hoek. Door optimaal gebruik te maken van online tools en digitalisering kan één adviseur een omzet van €200.000 bedienen en toch de beste service leveren.

Business Plan 2015

Ontwikkelingen in de markt: verzekeraars, klanten, adviseurs en technologie

De markt voor verzekeringen: dalende omzet en sterke concentratietendens

2009 2010 2011 2012 20130

20

40

60

80

40 43 45 44 45

13 13 12 12 1224 22 22 19 18

Premievolume naar sector (€ mrd)

Zorg Schade Leven

De bedrijfstak omvat: Zorg, Schade en Leven.

• Zorg: voor 92% ziektekostenverzekeringen, verder verzekeringen tegen inkomensderving (arbeidsongeschiktheid)

• Schade: dekt personen- en zaakschade, zoals letsel, diefstal of juridische bijstand

• Leven: uitkeringen zolang iemand leeft (aanvulling op pensioen) of bij overlijden (crematie of begrafenis)

• Zorg: premieomzet steeg mee met zorgkosten, maar stabiliseert nu

• Schade: omzet is redelijk stabiel• Leven: omzet neemt af

2009 2010 2011 2012 20130

100

200

300320 295

259 238 217

Aantal verzekeraars neemt af door overnames

Bron: Kerncijfers verzekeren in Nederland (2014)

MAR

KT

De drie aanbiedende partijen op de markt voor schade-, leven- en zorgverzekeringen

Ver-zekeraars

Volmacht-bedrijf

• Sluit verzekeringen voor eigen rekening en risico.

• Beloning: premie van klant.

• Sluit verzekeringen namens diverse verzekeraars

• Een klant kan daardoor de meest geschikte verzekeringen krijgen zonder bij verschillende verzekeraars langs gaan

• Beloning: vergoeding van verzekeraar.

Assurantie-tussen

-persoon

• Bemiddelt tussen klant en verzekeraar.

• Beloning: • Provisie uit schadeverzekeringen

door verzekeraar• Advies voor complexe producten

(levensverzekeringen en hypotheken) door klant

• inkomsten uit service overeenkomsten door klant In dit business plan ligt de focus, naast de klant (consument

en MKB) , op verzekeraar en tussenpersoon. Het volmacht-bedrijf wordt gezien als serviceprovider voor de verzekeraar.

MAR

KT

De verzekeringsmarkt is aan het veranderen, een proces dat de komende jaren alleen maar zal toenemen

• Sinds januari 2013 geldt voor complexe verzekeringen een provisieverbod: • de verzekeraar mag een intermediair niet meer belonen• de consument betaalt direct voor financieel advies en bemiddeling.

• Maar de markt is niet transparanter geworden: veel consumenten denken dat ook op schadeverzekeringen geen provisie meer is

• Er een afnemend vertrouwen in de sector door incidenten zoals woekerpolis-affaire en ondergang DSB.

• De particuliere sector ziet een opkomst van direct writers, verzekeraars die rechtstreeks, zonder tussenkomst van tussenpersonen, hun producten aanbieden.

• De financiële dienstverlening is bezig met een inhaalslag richting online: • In 2012 is 48% van alle nieuwe verzekeringen online gesloten• Bij 61% van alle nieuw afgesloten verzekeringen is vooraf het internet geraadpleegd.

MAR

KT

Het imago van de sector is licht verbeterd, maar er is nog genoeg te doenGoede claimafhandeling • Heb je als klant het gevoel dat er direct iemand voor je klaar staat? Wie legt de

polisvoorwaarden uit en maakt het begrijpelijk dat alles zo lang duurt?

Duidelijke en begrijpelijke informatie

• Wie weet nog de weg tussen alle aanbieders? Wel/geen provisie, affiliate-vergoedingen, wel/niet transparant? Wie moet je als klant nog geloven en wie kan je echt vertrouwen?

• Verzekeraars informeren over hun eigen producten, maar wie heeft het totaaloverzicht over de klant? Er is immers een zorgplicht?

Betrouwbaar, eerlijk en deskundig advies

• Vanwege onbekendheid met voorwaarden, kijken consumenten naar prijs en nauwelijks naar wat het beste in hun persoonlijke situatie past

• Execution only (geen advies) en slechts je eigen product kunnen aanbieden (geen onafhankelijkheid) dragen hieraan bij

Eigen en ervaringen van bekenden geven gevoel van zekerheid

• Waar is het platform waar consumenten hun ervaringen kunnen uitwisselen (shame, blame en fame)?

Bron: CVS Consumentenmonitor 2014

MAR

KT

De consolidatie onder verzekeraars, versnelt onder druk van marktontwikkelingen

• De drijfveer achter de consolidatietendens is het (tijdelijk) op peil houden van winsten:

• Stijgende kosten van compliance en juridische claims• Druk op premies

• Verzekeraars kijken met andere ogen naar hun portefeuille: kruissubsidiering werkt niet meer door de veranderde rol van de adviseur

• Trekken zich terug uit specifieke productlijnen en brengen focus aan• Specialisten in de exploitatie van “oude” portefeuilles ontstaan

• Groeipotentieel en marges zijn beperkt, dus overnames resulteren in forse saneringen en integraties

Bron: T3M

MAR

KT

Ontwikkelingen in de markt dwingen de traditionele verzekeraars tot verandering

Hoge kosten zijn een “competitive disadvantage”• Discounters en greenfield verzekeraars reduceren de macht van traditionele aanbieders om de prijs te bepalen

• Zeker op het gebied van low-cost schadeproducten, waar internet het van traditionele distributiekanalen wint• Complexere schadeproducten en, op termijn ook leven-producten zullen volgen.

Bron: Atos Consulting

Verzekeraars kennen hun klanten onvoldoende• Veel verzekeraars pogen inzicht te krijgen in klantbehoeften zodat ze daarop hun producten en diensten kunnen

aanpassen, maar worden belemmerd door het beperkte contact met de eindklant

Wet- en regelgeving dwingt tot transparantie• De verouderde technologische infrastructuur van traditionele verzekeraars faciliteert transparantie onvoldoende• Ketens haperen geregeld, waardoor de leverbetrouwbaarheid afneemt en de consument onvoldoende inzicht krijgt in

de tarieven- en provisiestructuur

Banken gaan ook verzekeren• Door veranderende fiscale wetgeving mogen banken ook leven-producten aanbieden• Dit samensmelten van bancaire en verzekeringsproducten gaat ten koste van het marktaandeel van de fiscaal gedreven

productie van verzekeraars.

VERZ

EKER

AAR

Niet meer de tussenpersoon, niet meer de verzekeraar, maar de klant is koning, en hij bepaalt wat er gebeurt!

Zie de nieuwe consument:• Hij is hoger opgeleid, assertiever en minder

loyaal dan ooit• Hij let scherp op zijn uitgaven• Hij beschikt over veel (dis-)informatie en

wisselt ervaringen uit via, en baseert beslissingen op, beoordelingssites

• Hij vergelijkt en controleert verzekeraar én adviseur (online): geen low-interest, maar high distrust!

• Vermeende misstanden leiden snel tot claims of moeilijk in te dammen stromen van negatieve publiciteit via pers en sociale media

CON

SUM

ENT

Hoe denkt de consument er zelf over? Zijn vertrouwen is met met bijna 40% gedaald!

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 201440

50

60

70

80

Imago Verzekeraars is sterk afgenomen

Consumenten passen hun gedrag echter nauwelijks aan!

• Wanneer consumenten overstappen, is dit vooral vanwege kostenbesparing

• Loyaliteit richting verzekeraar komt vooral vanuit gemakzucht

Bron: CVS Consumentenmonitor 2014

• Van 6% van de consumenten is de mening over verzekeraars verbeterd:

• Goede claim-afhandeling • Duidelijke informatie• Versterken gevoel van zekerheid

• Van 20% van de consumenten is de mening over verzekeraars verslechterd

• Premieverhogingen• Onduidelijke informatie• Negatieve berichtgeving in de media

• Een goede verzekeraar is deskundig en betrouwbaar zijn, maar moet ook duidelijk, begrijpelijk en eerlijk communiceren

• Eigen ervaringen en ervaringen van bekenden bepalen het gevoel van zekerheid van consumenten

CON

SUM

ENT

Consumenten willen vergelijken, maar nóg liever een lagere premie!

Vergelijken is belangrijk,• 57% vindt het belangrijk om verzekeringen online te kunnen

vergelijken

• 39% bezoekt wel eens een vergelijkingssite om zich te oriënteren

• 21% heeft wel eens een verzekering afgesloten via een vergelijkingssite

…maar moet wel onafhankelijk zijn!• 47% weet niet dat vergelijkingssites in handen zijn van

verzekeraars of andere commerciële partijen

• 45% weet niet dat de vergelijkingssites een vergoeding ontvangen voor iedere verzekering die zij afsluiten.

• Eén op de acht vindt dat vergelijkingssites transparant zijn over de manier waarop zij geld verdienen

80% zet daarom vraagtekens bij de uitkomst• Is de consument op de hoogte dat vergelijkingssites een

vergoeding ontvangen, dan wordt de onafhankelijkheid van de vergelijkingssites in twijfel getrokken.

• 43% vindt de vergelijkingssites hierdoor een stuk minder betrouwbaar.

• 70% vindt dat ze (mede door de vergoeding aan vergelijkingssites) te veel betalen voor een autoverzekering.

Bron: Blauw Research (Ditzo)

86% van de Nederlanders vindt de vergoeding die vergelijkers

rekenen te hoog

CON

SUM

ENT

De consument wil transparantie, integriteit, alle informatie via ieder kanaal, op elk moment en vooral: value for money! (1)

Transparantie• Internet, consumentenprogramma’s en -organisaties geven steeds meer informatie over verzekeringsproducten• Consumenten willen:

• weten welke producten er in de markt beschikbaar zijn, waarvoor zij betalen en waar zij hun beklag kunnen doen• op elk moment inzicht krijgen in hun verzekeringsportefeuille en verlangen dat producten te begrijpen zijn• op afroep ondersteuning bij de interpretatie van de voorwaarden en de uiteindelijke keuze voor een product

Prijsbewust inkopen• Consumenten hebben (voor hun gevoel) minder te besteden, terwijl ze meer kwijt zijn aan verzekeringsproducten. • Dit maakt hen prijsbewuster, wat een voedingsbodem is voor discounters op de verzekeringsmarkt.

Bron: Atos Consulting

Vertrouwen moet verdiend worden• De financiële dienstverlener moet zijn integriteit bewijzen; er moet een vertrouwensband worden opgebouwd.

Integriteit en transparantie zijn doorslaggevende factoren.

Meer service• Consumenten zijn niet meer tevreden met slechts een schadevergoeding, maar willen service die gericht is op het

oplossen van het probleem, zoals een vervangend product, of een gerepareerde schade.

CON

SUM

ENT

De consument wil transparantie, integriteit, alle informatie via ieder kanaal, op elk moment en vooral: value for money! (2)

Zelf kanaal bepalen• Consumenten verzamelen zich in belangencollectiviteiten en laten zich informeren via algemeen beschikbare

informatie op internet over producten en prijzen• Consumenten willen:

• kiezen waar, hoe en wanneer zij met de verzekeraar in contact treden. • dát kanaal of die technologie kiezen die zij handig vinden: telefoon, brief, e-mail, internet of persoonlijk contact. • financiële producten zien als een goed dat ze overal ‘off-the-shelf’ kunnen kopen. Daarbij past een

zelfbedieningsmodel en Internet speelt daarin een grote rol.

Bron: Atos Consulting

CON

SUM

ENT

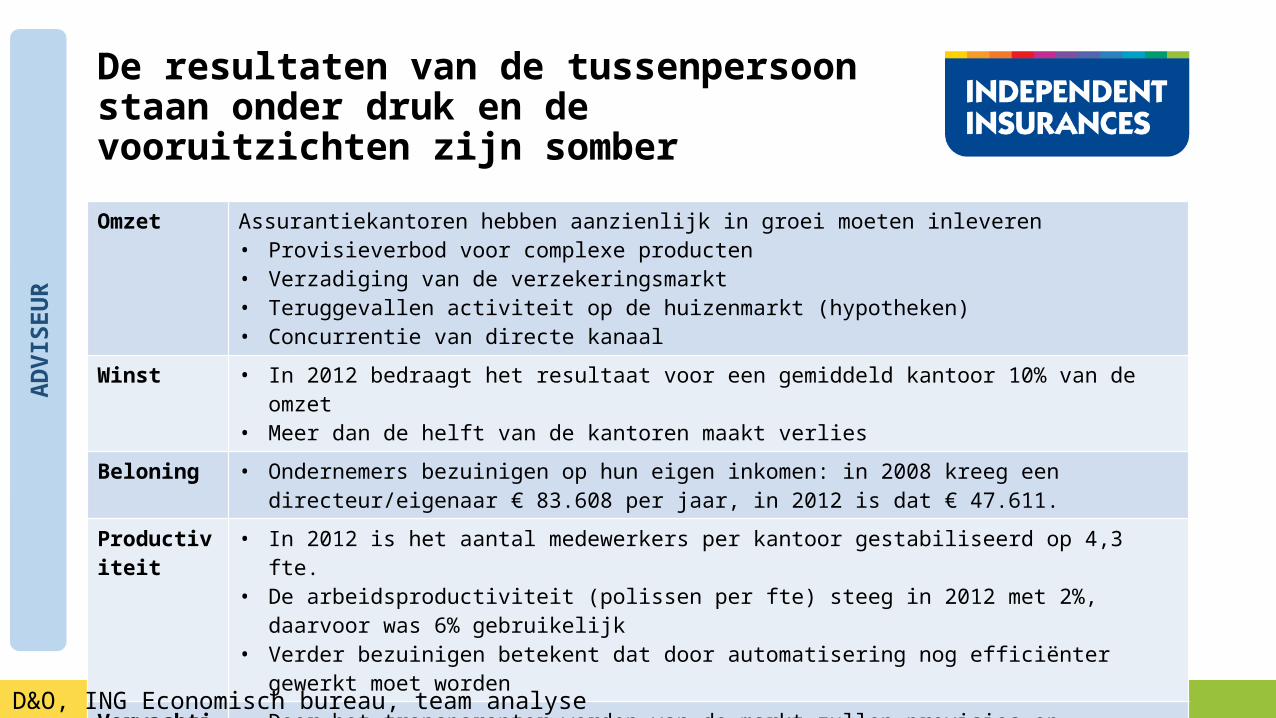

De resultaten van de tussenpersoon staan onder druk en de vooruitzichten zijn somber

Omzet Assurantiekantoren hebben aanzienlijk in groei moeten inleveren• Provisieverbod voor complexe producten• Verzadiging van de verzekeringsmarkt• Teruggevallen activiteit op de huizenmarkt (hypotheken)• Concurrentie van directe kanaal

Winst • In 2012 bedraagt het resultaat voor een gemiddeld kantoor 10% van de omzet• Meer dan de helft van de kantoren maakt verlies

Beloning • Ondernemers bezuinigen op hun eigen inkomen: in 2008 kreeg een directeur/eigenaar € 83.608 per jaar, in 2012 is dat € 47.611.

Productiviteit • In 2012 is het aantal medewerkers per kantoor gestabiliseerd op 4,3 fte.• De arbeidsproductiviteit (polissen per fte) steeg in 2012 met 2%, daarvoor was 6% gebruikelijk• Verder bezuinigen betekent dat door automatisering nog efficiënter gewerkt moet worden

Verwachting • Door het transparanter worden van de markt zullen provisies op schadeverzekeringen verdwijnen • Aangezien de markt voor schadeverzekeringen verzadigd is, zal van volumegroei nauwelijks sprake zijn. • Het lijkt dat het aantal woningmarkttransacties zal toenemen, maar dat biedt onvoldoende compensatie

Bron: D&O, ING Economisch bureau, team analyse

ADVI

SEU

R

Van de tienduizend tussenpersonen in 2010, blijft minder dan de helft over

• Het aantal tussenpersonen is tussen 2008 en 2014 met 16% afgenomen. De belangrijkste redenen zijn:

• stijgende investeringen in ICT voor administratieve afhandeling• strengere kwaliteitseisen( regelgeving, opleiding)• bedrijfsbeëindigingen vanwege dalende omzet en winstgevendheid

• Schaal is belangrijk: er is sprake van een tweedeling in de markt• De grootste groep zijn kleine uren-schrijvende goed opgeleide professionals, die

zoveel mogelijk activiteiten uitbesteden • De rest bestaat uit grootbedrijf (formules) en volmachten (serviceproviders) die

door overname van portefeuilles steeds groter worden

Bron: CBS, ING Economisch Bureau, T3M

ADVI

SEU

R

Toch zijn er assurantiekantoren die het goed doen! Wat is hun strategie?

Succesvolle adviseurs zijn de kleinere assurantiekantoren die:• door hun portefeuilleopbouw weinig last hebben van de crisis in leven- en

hypotheekmarkt• door de omvang van hun schadeportefeuille kunnen profiteren van premiestijgingen

op schadeverzekeringen• zich meer dan gemiddeld hebben gericht op het aanbieden van

schadeabonnementen• zich profileren als specialist met veel vakkennis, en die die kennis ook daadwerkelijk

in huis hebben

Bron: D&O

ADVI

SEU

R

Succesvol zijn, de kleinere assurantiekantoren met (1) een stabiele portefeuilleopbouw, die (2) hun klanten door middel van hun vakkennis toegevoegde waarde hebben geboden, en (3) die de stap naar directe beloning hebben aangedurfd.

Nieuwe technologie verhoogt efficiency, creëert omzetkansen en verbetert customer experience

• Constante toegang tot het internet, door combinatie van toename in het gebruik van smartphones en cloud computing

• Grote hoeveelheden data analyseren door toename rekenkracht en data-opslag• Proactief risicomanagement door de beschikbaarheid van real-time informatie als gevolg

van het internet-of-things• Door ontwikkelingen in kunstmatige intelligentie, wordt technologie, naast transactie-

verwerking, nu ook gebruikt voor het nemen van beslissingen(Watson), • Technologische ontwikkelingen leiden tot een verandering in de kostenstructuur die haast

ongelimiteerde economies of scale mogelijk maakt:• Onlinekanalen leiden initieel tot meer vaste kosten, maar de variabele kosten zijn aanzienlijk

lager dan de huidige provisieafdrachten• Door de cloud is informatie overal, altijd en tegen lage kosten.

Bron: PWC

TECH

NO

LOGI

E

Eisen van Klanten Adviseurs en Verzekeraars: Kansen voor Independent Insurances

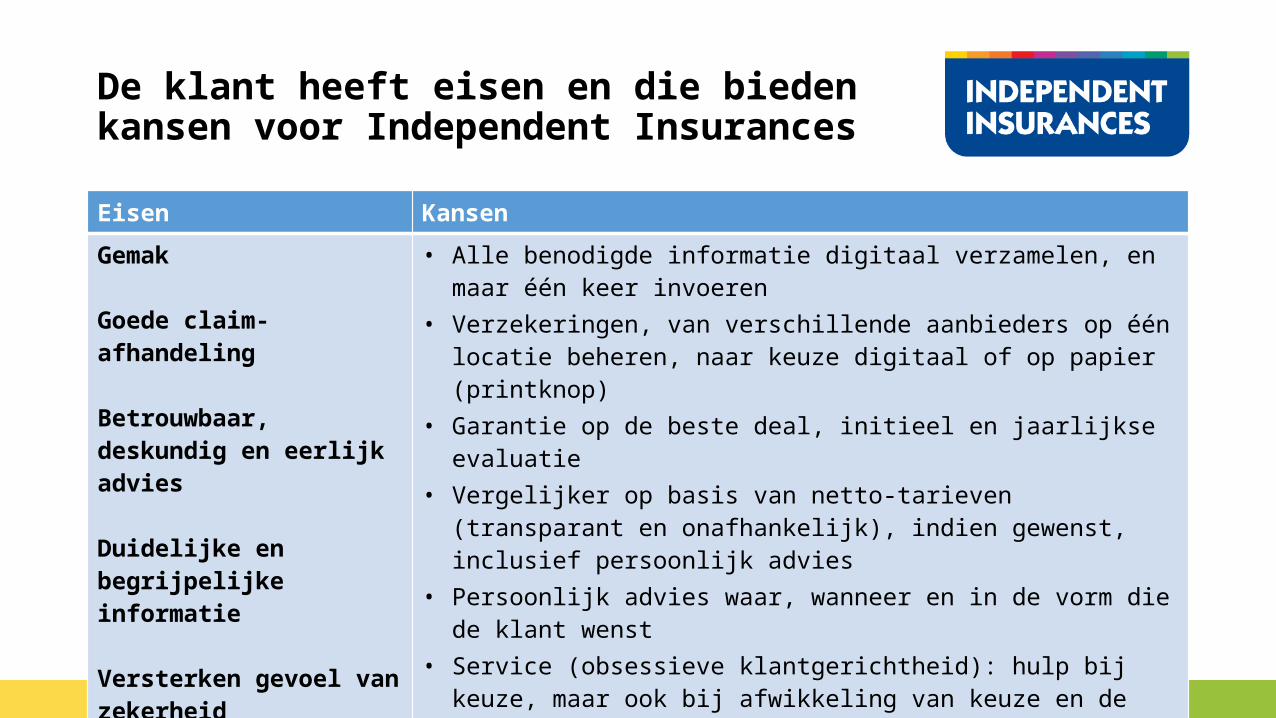

De klant heeft eisen en die bieden kansen voor Independent Insurances

Eisen Kansen

Gemak

Goede claim-afhandeling

Betrouwbaar, deskundig en eerlijk advies

Duidelijke en begrijpelijke informatie

Versterken gevoel van zekerheid

• Alle benodigde informatie digitaal verzamelen, en maar één keer invoeren• Verzekeringen, van verschillende aanbieders op één locatie beheren, naar

keuze digitaal of op papier (printknop)• Garantie op de beste deal, initieel en jaarlijkse evaluatie• Vergelijker op basis van netto-tarieven (transparant en onafhankelijk),

indien gewenst, inclusief persoonlijk advies• Persoonlijk advies waar, wanneer en in de vorm die de klant wenst• Service (obsessieve klantgerichtheid): hulp bij keuze, maar ook bij

afwikkeling van keuze en de claim-afhandeling• Eigen ervaringen delen met anderen (en andersom) op dezelfde website

als waar verzekeringen worden afgesloten

De adviseur zal professioneler moeten opereren om zijn financiële resultaten te verbeterenEisen Kansen

Marges verbeteren

Klantbehoud en terugwinnen marktaandeel

Professionaliteit en efficiency

• Een autonoom groeiende portefeuille met service-overeenkomsten voor eenvoudige schade-producten en advies voor complexe producten

• Een formule waarin wordt samengewerkt onder één sterk merk, met behoud van de onafhankelijkheid en identiteit van de adviseur

• Tijd vrijmaken voor advies door het uitbesteden:• administratieve zaken• telefoons en mails van klanten• website inclusief vergelijkingsmodule• onderhoud sociale media• CRM en klant-monitoring

• Samenwerkingsverband voor onderling overleg en toegang tot expertise

Verzekeraars moet kosten besparen, maar ook investeren in technologie en productontwikkelingEisen Kansen

Kosten besparen

Technologie

Product-ontwikkeling

Inzicht in klantwensen

• Rechtstreekse digitale aanlevering van aanvraaggegevens en digitale distributie van de polis in de map van de klant

• Rechtstreekse digitale aanlevering van claims en lokale afhandeling van kleinere schade gevallen

• Wegvallen van de kosten voor provisies en afiliate-vergoedingen• Advies wordt lokaal verzorgd door gekwalificeerde medewerkers• Interne en externe big data, evenals ontwikkelingen in kunstmatige intelligentie leiden tot

• Uitbreiding van geautomatiseerde besluitvorming• Meer inzicht in klantwensen

• Het internet of things maakt het mogelijk zaken continu te meten en daardoor risico’s beter en proactief te management

Er waren drie strategische richtingen voor verzekeraars om marktleider te worden

Operational Excellence: lage prijs, probleemloze service• Stroomlijnen en automatiseren eigen processen en die van de

participanten in de keten (self-help door de consument). • Volledig transparant over kosten en te verwachten service. • samenwerken met andere partijen die diensten goedkoper kunnen

leveren, zoals schade-experts en incassobureaus.• Weinig ‘face-to-face’-interactie tussen consument en verzekeraar, daarom

elk contactmoment probleemloos laten verlopen.

Product Leadership: ga voor het nieuwste product• Baanbrekende productontwikkeling ondersteund door marketing en

ICT, ingericht op een korte time-to-market.• Meer face-to-face contact en de klant heeft één aanspreekpunt.• Mogelijk outsourcing van de backoffice. • CRM-systemen, maatwerk en creatieve en flexibele medewerkers zorgen

voor die service die de klant verwacht.

Customer Intimacy: service en maatwerk• Kies voor een product- en dienstenaanbod binnen nichemarkten. • Richt je op lifetime value van de klant, wat kan betekenen dat dienstverlening in eerste instantie meer

kost dan het oplevert, maar later wordt goedgemaakt.• Situatiegerichte marketing en persoonlijk, op-maat gemaakt advies is cruciaal.• Nadruk ligt op de front-office; bij de dienstverlening zijn kennis van de klant, goede bereikbaarheid en

optimale klantvriendelijkheid van medewerkers dé factoren om de klant for life te binden.

Operational excellence (lean) is echter niet langer een differentiator, maar een conditio sine qua non. Alleen continue innovatie en commercial excellence leiden tot duurzaam concurrentievoordeel.

De Waardepropositie van Independent Insurances

Independent Insurances heeft de oplossing voor de gehele branche!

• Alle verzekeraars bieden aan via de vergelijkingsmodule; zonder affiliate en zonder provisie

• TOP en compliant advies, verzorgd door gekwalificeerde medewerkers

• Kostenbesparing en hogere klant-tevredenheid door afhandelen kleine schades

• Scherpe tarieven door besparing op affiliate-vergoeding (Independer, Hoy Hoy, Consumentenbond)

• Creëer loyaliteit door bijvoorbeeld korting bij contractverlenging

• Platform dat klaar is voor iedere weg die de verzekeraar in wil slaan

• Totaaloplossing voor klantbehandeling, klantbeleving, marketing en sociale media

• Klantenservice benadert relaties om toe te treden tot Independent Community

• Radio-spots en tv-show geven merk Independent landelijke bekendheid

• Online (webcam) of offline advies op kantoor of aan huis

• Beter rendement met de zekerheid dat klanten in goede handen zijn

• Leadgenerator voor advies complexe producten

• Tijd voor complex advies

• Twee lidmaatschappen• Particulier: compleet (11,95) of exclusief (31,95)• Zakelijk: Compleet (31,95) of exclusief (51,95)

• 20% tot 30% “korting” op de verzekeringen

• Vergelijkingsmodule; laagste tarieven, objectief beoordeelde voorwaarden en digitaal afsluiten

• Polismap: (mobiel) toegang tot lopende verzekeringen (en andere documenten)

• 24/7 bereikbaar via chat, telefoon en email

• Digitale schademelding en klantenservice handelt kleine schades direct af

• Energie- tv-en internet-vergelijker, zonder verborgen kosten!

• Etc., etc, etc…….

KlantAdviseurVerzekeraar

Iedereen kan zelf berekenen wat je, alleen al financieel, voor €11,95 per maand terugkrijgt

In de franchiseformule, werken Independent Insurances en Adviseur samen voor de Klant

Verantwoordelijkheden Independent Insurances>> Franchisegever <<

• Ontwikkelen, updaten en uitrollen van de formule

• Afsluiten van contracten met kernleveranciers

• Verankeren van de formule in een handboek

• Werven en selecteren van franchisenemers

• Uitdragen en bewaken van de merkidentiteit.

• Ontwikkelen communicatiestrategie en bijbehorende –middelen.

• Adviseren franchisenemers over bedrijfsvoering

• Monitoren en bijsturen van resultaten.

• Audits en mystery visits om de kwaliteit van de dienstverlening te borgen (FPLC)

Verantwoordelijkheden voor de Adviseur>> Franchisenemer <<

• Exploiteren van de formule.

• Werven, onderhouden en uitbouwen van relaties met klanten.

• Vlekkeloze dienstverlening volgens de regels in het formulehandboek.

• Realiseren van omzet- en brutowinst-doelstellingen• Terugkoppeling aan de franchisegever over de

franchiseformule• Begeleiden van klanten bij het digitaliseren• Direct afhandelen van vragen die offline worden

gesteld.

Het afschaffen van de provisie heeft grote voordelen

Eerlijk • Het is raar dat je voor een duurdere verzekering meer verdient. • Als een klant betaalt voor de service, en niet voor de hoogte van de premie, is dat een

veel eerlijker advies.Focus op klant • De adviseur wordt niet meer geprikkeld om vanuit zijn portemonnee te denken.

• Het advies wordt de rode draad van de adviseur en dat zal de klant waarderen.Begrijpelijk • De provisie is op ieder verzekeringsproduct anders en dat maakt het voor de klant

ingewikkeld.• Zonder provisie hoef je dit niet meer uit te leggen en krijgt de klant een heel duidelijk

beeld krijgen wat de adviseur voor hem doet en waar hij voor betaalt.

Geen provisie meer op elk product, maar één service-overeenkomst voor alle verzekeringen• Het gemis aan provisie wordt opgevangen door dienstverlening op fee-basis te geven. • De klant betaalt naast de netto premie, een vast bedrag per maand voor een service-overeenkomst. • Het wordt interessant om alle verzekeringen bij één kantoor onder te brengen, want klanten betalen de

service-overeenkomst toch al.

De vergelijkingsmodules die een adviseur moet gebruiken om succesvol te zijn in deze nieuwe tijd

Problemen met Vergelijkingssites

Het independer-probleem, vergelijkingssites zijn:• Niet onafhankelijk: ze worden betaald door en/of zijn onderdeel van

verzekeraars• Niet transparant: de verzekeraar betaalt de site een onbekende

vergoeding

Onafhankelijke Adviseurs en Vergelijkers• Niet alle verzekeraars doen met iedere vergelijker mee • Concurreren met direct writers is bijna onmogelijk

Gebruiksgemak• Herhaaldelijk invullen van al bekende gegevens• Verzekeringstermen zijn vaak jargon• Vergelijken is meer dan prijs en kwaliteit laten zien; soms is ook

advies gewenst

De ideale Vergelijkingssite

Transparant• De site laat alle netto premies en provisie helder zien; er zitten dus

geen dubbele verdiensten bij de adviseur.

Persoonlijk• De site vergelijkt niet alleen op prijs en kwaliteit, maar laat de klant

vragen invullen, zodat er online advies gegeven kan worden

Onafhankelijk • Gegarandeerd onafhankelijk advies: geen binding met een

verzekeraar en geen provisie.

Behulpzaam• De site beschikt over online video adviseurs en eventueel call en chat

centers die de klant uitleg bieden als iets niet duidelijk is

Compleet• De site laat alle producten op de verzekeringsmarkt zien, ook die van

de online-verzekeraars (direct writers)

Independent Insurances erkent ook haar Maatschappelijke Verantwoordelijkheid!

Independent Kinderfonds

5% van de Nettowinst wordt gestort in het (op te richten) Independent Kinderwensfonds. Dit fonds ondersteunt kinderen die onder de armoedegrens leven met bijvoorbeeld een fiets of contributie voor de sportvereniging.

Goede doelen Mocht een aanbieder een affiliate-vergoeding geven dan wordt die teruggegeven aan de klant. Deze heeft de keuze om dat geld op de rekening van een (lokaal) goed doel te laten storten.

Eenzame Ouderen

Qare koppelt vrijwilligers aan eenzame ouderen in hun straat, wijk of stad. Het screenen van deze vrijwilligers is echter een probleem. Independent Insurances heeft alle relevante data van potentiele vrijwilligers opgeslagen en stelt die ter beschikking aan Qare.

Papier-verbruik

In de verzekeringsbranche gaan gigantische hoeveelheden papier om. Door de fundamentele keuze om alles te digitaliseren wordt het papierverbruik drastisch verminderd

Belang van verzekeringen

Verzekeringen zijn belangrijk voor personen maar ook voor de economie. Het vertrouwen in de branche is echter met bijna 40% gedaald. Independent Insurances gaat dat vertrouwen herstellen door transparant, onafhankelijk en persoonlijk te zijn.

Het platform van Independent Insurances is het hart van de franchiseformule

platform

Klanten-service

Klant

Adviseur

VerzekeraarPolissen en Claims

Digitale KluisDocumenten

VergelijkersAanvragen

Additionele diensten

Andere producten

Waaraan moet Independent Insurances voldoen om een succes te worden en blijven?

Kritieke Succes Factoren• Geloofwaardigheid (vertrouwen verdienen)

• Snelheid en pro-activiteit

• Reductie van complexiteit

• Sturen op bijdrage

• Internaliseren van compliance & risk

• Operational excellence (lean): klanttevredenheid en efficiency

• Commercial excellence: customer intimacy en distributiemanagement

• Innovatie: uiteindelijk de enige houdbare strategie voor groei

De Strategie en de daarop gebaseerde Financiële Projecties

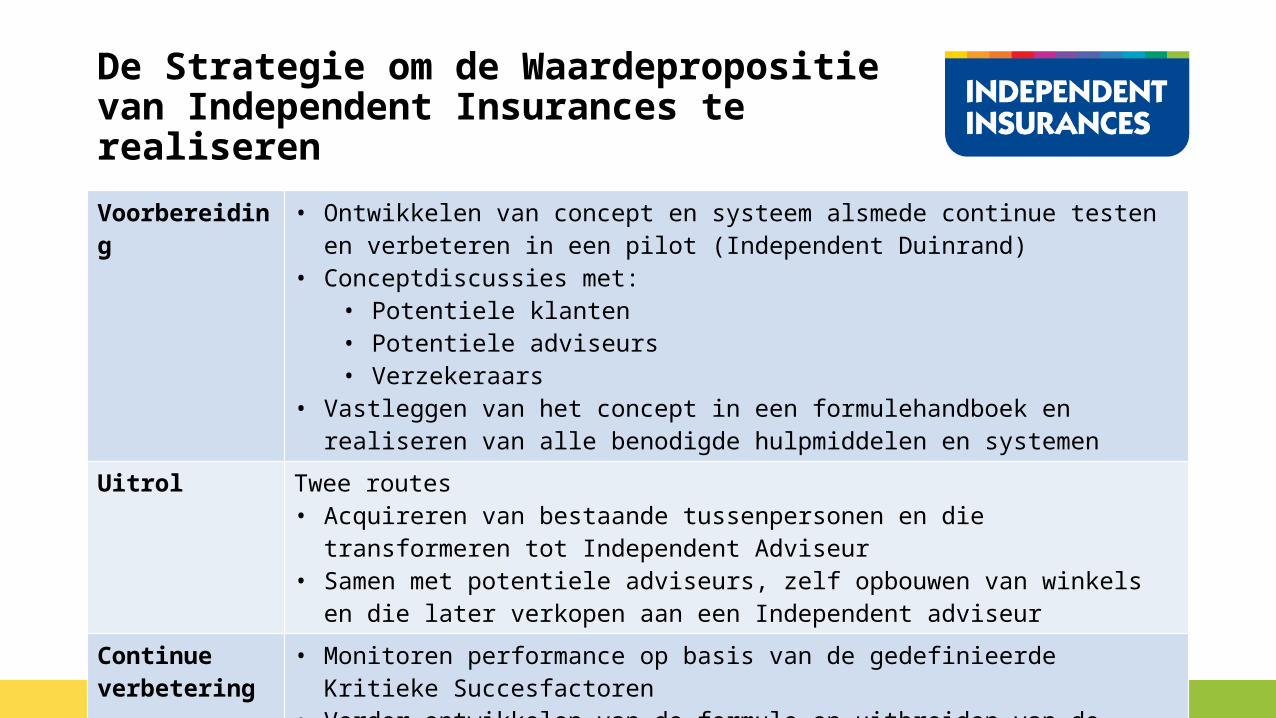

De Strategie om de Waardepropositie van Independent Insurances te realiseren

Voorbereiding • Ontwikkelen van concept en systeem alsmede continue testen en verbeteren in een pilot (Independent Duinrand)

• Conceptdiscussies met:• Potentiele klanten• Potentiele adviseurs• Verzekeraars

• Vastleggen van het concept in een formulehandboek en realiseren van alle benodigde hulpmiddelen en systemen

Uitrol Twee routes• Acquireren van bestaande tussenpersonen en die transformeren tot Independent

Adviseur• Samen met potentiele adviseurs, zelf opbouwen van winkels en die later verkopen aan

een Independent adviseurContinue verbetering

• Monitoren performance op basis van de gedefinieerde Kritieke Succesfactoren• Verder ontwikkelen van de formule en uitbreiden van de dienstverlening

Het financieel model voor een adviseur vormt de basis voor het financieel en operationeel model van Independent Insurances

Omzet

Service-overeenkomsten met klant

Directe Kosten

Franchise-fee

Verrichtingen voor klant Verrichtingen

Advies voor leven en complex aan klant

Klantenservice

Indirecte Kosten

Personeel

Kantoor

Auto

Bedrijfsresultaat

KLANT INDEPENDENT INSURANCES EXTERN ONDERNEMER

In het financieel model van Independent Insurances (Excel-bestand) staat het financieel model voor een adviseur op tabblad <MODEL>

Parameters uit het adviseur-model worden gebruikt om het model van Independent Insurances door te rekenen

<MODEL>

<WINKEL>

<TUSSENPERSOON>

Input:• Implementatie-pad• Kantoorkosten (doorlopend)• Kantoorkosten (eenmalig)• Projectkosten

Input:• Conversie-ratio• Implementatie-pad

Input van kosten en omzetdrijvers

<12 – Omzet & Marge>

<12 – Indirect>

Input van diverse kostentarieven

Input van diverse kostensoorten

<5 – Omzet & Marge>

<5 – Indirect>

Input: implementatie-pad en bijdrage verzekeraars

Input van diverse kostensoorten

<Balansposten>

Input:• Investeringen• Eigen vermogen• Financiële parameters

<Fin Statements>

• Resultatenrekening• Balans• Kasstroomoverzicht

<Valuation>

12 – twaalf maanden5 – vijf jaren

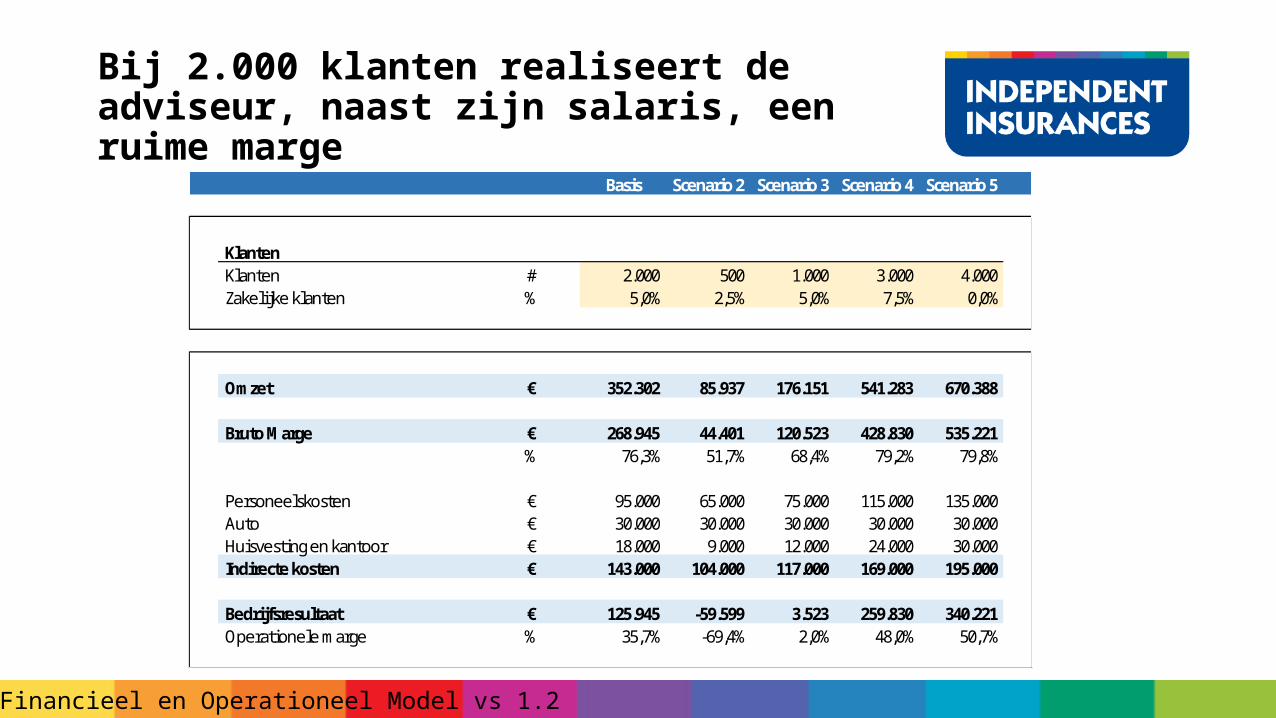

Bij 2.000 klanten realiseert de adviseur, naast zijn salaris, een ruime marge

Basis Scenario 2 Scenario 3 Scenario 4 Scenario 5

KlantenKlanten # 2.000 500 1.000 3.000 4.000 Zakelijke klanten % 5,0% 2,5% 5,0% 7,5% 0,0%

Omzet € 352.302 85.937 176.151 541.283 670.388

Bruto Marge € 268.945 44.401 120.523 428.830 535.221 % 76,3% 51,7% 68,4% 79,2% 79,8%

Personeelskosten € 95.000 65.000 75.000 115.000 135.000 Auto € 30.000 30.000 30.000 30.000 30.000 Huisvesting en kantoor € 18.000 9.000 12.000 24.000 30.000 Indirecte kosten € 143.000 104.000 117.000 169.000 195.000

Bedrijfsresultaat € 125.945 -59.599 3.523 259.830 340.221 Operationele marge % 35,7% -69,4% 2,0% 48,0% 50,7%

Bron: Financieel en Operationeel Model vs 1.2

Een samenvatting van de resultaten van het financiële model van Independent Insurances

Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 50

500

1000

1500

2000

Adviseurs Klanten ('000)

jaar 1 jaar 2 jaar 3 jaar 4 jaar 50

10000

20000

30000

40000

50000

omzet brutomarge

jaar 1 jaar 2 jaar 3 jaar 4 jaar 5

-5000-3000-100010003000500070009000

110001300015000

EBIT Cashflow

€ miljoen € miljoen

Bron: Financieel en Operationeel Model vs 1.2

€ '000 jaar 1 jaar 2 jaar 3 jaar 4 jaar 5Personeel 700 730 820 880 940 ICT 100 100 100 100 100 Marketing 500 500 500 500 500 Adviseurs 100 100 100 100 100 Algemeen 81 28 27 33 43 Opzetten winkels 546 273 - - - Aanloopkosten 400 - - - - Independent Kinderfonds - - - 48 186 Indirecte kosten 2.426 1.731 1.547 1.661 1.869

Investeringen door de (toekomstige) aandeelhouders van IISN

Categorie Bedrag (€)

Marketing en PR 120.000

Advies en Ontwikkeling 200.000

Systeem en Website 150.000

TOTAAL 470.000

€ 2 miljoen investeren in ruil voor 20% van de aandelen in een nieuw te vormen werkmaatschappij

. Jaar 1 - 1,6 miljoenJaar 2 - 0,3 miljoenJaar 3 1,6 miljoenJaar 4 5,1 miljoenJaar 5 11,6 miljoen

Een investering van € 2 miljoen middels een storting in NewCo

in ruil voor 20% van de aandelen in NewCo

• Kandidaten zijn onafhankelijk of geven (een deel van de) zeggenschap op, om de onafhankelijkheid te waarborgen.

• Mogelijkheden:• Verzekeraars of banken• Beursgang of venture capitalist (internationale

expansie)

Voorstel voor de Investering Exit Scenario

Financiële Constructie Cashflow-prognose

IISN80% X Y Z

NewCo