Embed Size (px)

Citation preview

חברה אזרחיתומגזר שלישי

בישראל

20

07

ח "

סש

ת |

2 '

סמ

,א

ך ר

כ |

ל א

רש

ביי

שלי

שר

גזמ

ות

חיר

אזה

רב

ח

כרך א, מס' 2 | תשס"ח 2007

a

הדרה בר מור ואסתר יקוביץ המודעות לחובות האמונים של חברי הוועד המנהל בארגונים ללא מטרות חלוקת רווח כפונקציה של תהליכי הסדרה ותיקנון פנימיים

אמנון פורטוגלי ונתנאלה מילר־דניאלימקורות הכנסה עצמיים למלכ"רים: מימוש הייעוד החברתי

באמצעות הפעילות העסקית

ריטה־ריקולה מנו וליאורה הרבן אסטרטגיות הישרדות בארגוני המגזר השלישי: אחריות הדיווח

והשינוי כתגובות להשפעות הסביבה הארגונית

ענבל אבו תפיסות, עמדות והעדפות לקוחות בשוק הסיעוד המעורב

עדן פוקס וגלי סמבירא רשתות חברתיות אינטרנטיות וחברה אזרחית בישראל

Civil Society and the Third Sector in IsraelHadara Bar-Mor and Esther Iecovich The Relationship between Organization Formalization and Awareness of Fiduciary Duties of Board Members of Nonprofit Organization

Amnon Portugaly and Netanella Miller-DanieliEarned Revenue in Nonprofit Organizations:The Realization of Social Mission through commercial ventures

Rita-Rikoula S. Mano and Liora Hareven Strategic Choices of Survival in Social Organisations:Accountability and Change as Reactions to Environmental Influence

Inbal AbouAttitudes and Decision Making in the Elderly Home Care Mixed Market in Israel

Gali Sembira and Eden FuchsSocial Networks and Civil Society

Vol. 1 No.2 | 2007

אוניברסיטת בן גוריון בנגבהמרכז הישראלי לחקר המגזר השלישי

aפרדס הוצאה לאור

Ben-Gurion University of the NegevICTR — Israeli Center for the Third Sector Research

a Pardes Publishing House

חברה אזרחיתומגזר שלישי

בישראל

כרך א, מס' 2 | תשס"ח 2007

עורכת: ורדה שיפרעורכת משנה: מירי יעקבי־הורוביץ

המרכז הישראלי לחקר המגזר השלישיאוניברסיטת בן־גוריון בנגב

aפרדס הוצאה לאור

מחברי/ות הגיליון השני

המגזר בתחומי עסקים במנהל הוראה ועוזרת לניהול הספר בבית מרצה ־ אבו ענבל לניהול הספר בבית מלכ”רים, לניהול למגמה הוראה חומרי ומפתחת כותבת השלישי, באוניברסיטת בן–גוריון בנגב. סיימה תואר שני במנהל עסקים והיום דוקטורנטית במנהל

עסקים באוניברסיטת בן–גוריון בנגב.

נתניה. האקדמית במכללה למשפטים הספר בבית דיקאן סגנית ־ בר–מור הדרה פרופ‘ משפטנית ומרצה בכירה המשמשת ראש תכנית התואר השני במכללה. פרסמה סדרת ספרים בתחום דיני תאגידים ומאמרים בתחום דיני חברות, דיני עבודה ובנושאים הקשורים בניהול לאור שיצא בישראל עמותות של המשפטי המצב על חיבור מאמריה: יתר בין עמותות. במסגרת פרסומי המרכז לחקר המגזר השלישי באוניברסיטת בן–גוריון בנגב. כמו כן, ערכה שני כתבי עת. בין תפקידיה הציבוריים היא חברה בוועדת ההיגוי של המרכז לחקר המגזר

השלישי באוניברסיטת בן–גוריון בנגב.

ליאורה הראבן ־ סטודנטית לתואר שני בסוציולוגיה ואנתרופולוגיה באוניברסיטת בר–אילן. בערכי מאמינה בר–אילן. באוניברסיטת ומידענות בספרנות שני לתואר מתעתדת ללמוד

היהדות לצד שאיפה למצוינות באקדמיה ובחברה

בגרונטולוגיה שני תואר ללימודי התוכנית כראש כיום משמשת ־ יקוביץ אסתר ד“ר תפקידי של שורה מילאה בעבר בתוכנית. בכירה ומרצה שבנגב בן–גוריון באוניברסיטת ניהול בארגונים ציבוריים והתנדבותיים, בין היתר כמנהלת המדור לטיפול בקשיש בקרית אבות לבתי האגף מנהלת בתפקיד הקשיש, למען העמותה את וריכזה הקימה שם אונו במשען ומנכ“לית בפועל. פעילה בגופים ציבוריים שונים, כולל הנהלת האגודה הישראלית סיעוד שירותי המספקת זהב לב בעמותת הנהלה חברת משמשת וכיום לגרונטולוגיה,

לזקנים.

סיימה תל–אביב, באוניברסיטת מלכ”רים לניהול בקורס מנחה ־ דניאלי–מילר נתנאלה רחב מקצועי ניסיון בעלת אביב. תל באוניברסיטת עסקים במנהל שני תואר בהצטיינות רקע ועם למלכ“רים, משאבים ובפיתוח אסטרטגי יעוץ לקוחות, קשרי ניהול בשיווק,

התנדבותי רחב במלכ“רים שונים.

ד“ר ריטה–ריקולה מנו ־ מרצה בכירה ומשמשת כראש החוג לשירותי אנוש באוניברסיטת חיפה. בוגרת הטכניון, בפקולטה לתעשייה וניהול. מלמדת במסגרת תואר ראשון, תכניות השונים הניהול תחומי את חוקרת הניהול. מתחום שונים בנושאים עסקים ומנהל ניהול בארגונים שלא למטרות רווח. סיימה ספר לימודים המבוסס על מחקר שדה בתחומים שונים

של ביצוע והצלחה ארגונית ־ מקורות מימון, בחירות אסטרטגיות, חובת הדיווח, רישות, גיוס וניהול מתנדבים, שינוי ומשברים ־ בארגונים שלא למטרות רווח.

גלי סמבירא ־ המנהלת המקצועית של מרכז שיתופים. בעלת תואר ראשון במדעי ההתנהגות מאוניברסיטת בן גוריון, תואר שני בפסיכולוגיה ארגונית מאוניברסיטת בר–אילן, ותלמידת דוקטורט בתוכנית ללימודי מגדר בבר–אילן. בעבר שימשה כסמנכ”לית קרן “אורן”, ראש הפנימייה ומנהלת בצה”ל הדרכה “יניב”, ראש תחום מפתחי במיזם בסיכון נערות תחום בשדה בוקר. בנוסף לתפקידה בשיתופים היא חברת צוות המומחים של הוועדה הציבורית לבדיקת מצבם של ילדים ובני נוער בסיכון, חברת הוועד המנהל של עמותת “אלון”, ויועצת

בהתנדבות בהקמת ארגונים חברתיים שונים.

ידע וקהילות תכנון אתרי ומפתח למידה, תהליכי מלווה יועץ, יזם, פעיל, פוקס ־ עדן בארגונים ותנועות בתחום החברה והרווחה. בוגר תואר ראשון בפיסיקה באוניברסיטת תל למידה תהליכי “עלם”, מלוה עמותת של המנהל הוועד חבר ־ עיסוקיו שאר בין אביב. והקמת קהילות ידע במשרד הרווחה, חבר הוועדה המייעצת של “שיתופים”, מפתח האתרים issf.org.il ו–kehilot.info, ושותף )יחד עם רמי סטויצקי( ביוזמת רשת חברתית אינטרנטית

לקידום החברה האזרחית בישראל.

אמנון פורטוגלי ־ המרכז האקדמי של הקורס לניהול מלכ“רים מייסודו של פרופ‘ שמואל קנדל, בבית הספר למוסמכים במנהל עסקים באוניברסיטת תל אביב. בוגר הנדסה כימית בטכניון. למד לימודי תואר שני במנהל עסקים באוניברסיטה העברית )כל הדרישות לתואר מולאו מלבד כתיבת דיסרטציה(. בעל ניסיון עשיר בתעשייה, בניהול, בהון סיכון, ובבנקאות

השקעות.

תוכן העניינים

מאמרים

הדרה בר–מור ואסתר יקוביץהמודעות לחובות האמונים של חברי הוועד המנהל בארגונים ללא

7 מטרות חלוקת רווח כפונקציה של תהליכי הסדרה ותיקנון פנימיים

אמנון פורטוגלי ונתנאלה דניאלי–מילרמקורות הכנסה עצמיים למלכ“רים: מימוש הייעוד החברתי

25 באמצעות הפעילות העסקית

ריטה–ריקולה מנו וליאורה הראבןאסטרטגיות הישרדות בארגוני המגזר השלישי: אחריות הדיווח

51 והשינוי כתגובות להשפעות הסביבה הארגונית

ענבל אבו75 תפיסות, עמדות והעדפות לקוחות בשוק הסיעוד המעורב

מן השטח

עדן פוקס וגלי סמבירא97 רשתות חברתיות אינטרנטיות וחברה אזרחית בישראל

תקצירי מאמרים

חגי כץ ומירי יעקבי–הורוביץ ־ עורכים105 תקצירי מאמרים מכתבי–עת מובילים בעולם

מריה י' אומלישבה, ערכים ואתיקה של שחקנים בחברה האזרחית הגלובלית: 105 תובנות שהושגו בעקבות סקר וניתוח תוכן

סוניה דיקינסון ואליסון ברקר, הערכה של "בריתות מותגיות” בין ארגונים ללא כוונת 106 רווח לבין גופים מסחריים מותגיים: העברה של אסוציאציות ותחושות

]�[

המודעות לחובות האמונים של חברי הוועד המנהל בארגונים ללא מטרות

חלוקת רווח כפונקציה של תהליכי הסדרה ותיקנון פנימיים

הדרה בר־מור ואסתר יקוביץ

מטרת המחקר הנוכחי היא לבחון באיזו מידה יושבי ראש הגוף המנהל1 ומנהלים כלליים

ההנהלה חברי של מחויבותם למידת מודעים רווח, חלוקת מטרות ללא בארגונים

לחובות זהירות וחובות אמונים� המוטלות עליהם בארגונים שבהם הם מכהנים. כמו

כן, לבחון את מידת הפורמאליזציה הקיימת בארגונים אלה ואת השפעתה על מידת

מחויבותם של חברי ההנהלה לחובותיהם המשפטיות–פורמאליות כלפי הארגון.

המחקר מבוסס על נתונים שנאספו מ–161 ארגונים ללא מטרות רווח בארץ. ממצאי

לאחריותם מודעים ההנהלה חברי הארגונים, שברוב כך על מצביעים המחקר

חברי בקרב האמונים לחובות המודעות בין מובהק חיובי קשר נמצא ולחובותיהם.

הוועד המנהל לבין ותק הארגון, מספר ועדות הוועד המנהל, שיעור החברים הנוכחים

בישיבות הוועד המנהל ומידת הפורמאליזציה המאפיינת את הארגון מבחינת נהלים

הצורך על מצביעים המחקר ממצאי אחר. כתוב וחומר תפקידים הגדרות כתובים,

לקבוע נהלי עבודה פורמאליים כדי להגביר את מודעות חברי הוועד המנהל לחובותיהם

ולאחריותם כחברי ועד מנהל בארגון בו הם מכהנים.

מילות מפתח: חובות אמונים, פורמאליזציה, חברי ועד מנהל, ארגונים ללא מטרות

של חלוקת רווח.

במאמר ייעשה שימוש לסירוגין במונחים ועד )הרלוונטי לעמותות, כפי שהדבר מוגדר בחוק העמותות, 1

תש“מ-1980( ובדירקטוריון )לגבי חברות לתועלת הציבור, כפי שמוגדר בחוק החברות, תשנ“ט-1999(.

.Fiduciary Duty–הכוונה ל �

המודעות לחובות האמונים � הדרה בר־מור ואסתר יקוביץ

מבוא

במהלך שני העשורים האחרונים חלו שינויים רבים במעמדם של הארגונים שלא למטרות רווח בארץ )שמיד, �001( כמו גם בחוץ לארץ )הזנפלד, �005(. ככל שהיקף מעורבותם של ארגונים אלו בחברה גדל, כך סבוכה מערכת הציפיות הציבורית שמתפתחת כלפיהם. דרכי התנהלותם של גופי הניהול של ארגונים אלו מושכות אליהם תשומת לב רבה הן מצד ציבור נתפסים שרובם מכך נובע זה ציבורי עניין הממלכתיות. הרשויות מצד והן המשתמשים כ“גופים דו–מהותיים”, ש“גופם האזרחי נטוע במשפט הפרטי ונשמתם ציבורית בעיקרה”.� זאת, מאחר והם נתמכים על ידי כספי ציבור, במישרין או בעקיפין, ונותנים שירותים לציבור רחב. כתוצאה מכך התחדד הצורך בהדגשה מחודשת של זיהויים כנושאי משרה בעלי חובות

התנהלות והתנהגות בעלות השלכות אישיות.ביכולות השאר, בין מותנית, רווח חלוקת מטרות ללא ארגון של תפקודו יעילות המקצועיות ובנאמנות לארגון של חברי הוועד המנהל ונושאי המשרה בארגון, כפי שהדברים זהירות” “חובות המונחים: באמצעות מוגדרת ונאמנה זהירה התנהגות בחוק. מוגדרים ומכוונת לב, תמת ישרה, מיומנת, זהירה, התנהגות על מצווים אשר אמונים”, ו“חובות כמנגנון אלו חובות מתוארות )Clark, 1986( בספרות הארגון. של האינטרסים לטובת

המיועד להסדיר אחריותיות� ניהולית.בשל העניין הגובר במקומו של הוועד המנהל בארגונים אלה, ביקשנו לבחון באיזו מידה האמונים חובות את ממלאים בישראל רווח חלוקת מטרות ללא ארגונים הנהלות חברי המוטלות עליהם, כאמצעי לקידום תפקודם היעיל. בישראל, בדיקה כזו היא ראשונית ביותר, )Ostrower & Stone, 2005( מציינות גם לאור היעדר מחקרים בנושא. אוסטרׁוור וסטון הן את מיעוט המחקר בתחום זה מחוץ לארצות הברית. מטרת המחקר היא לפיכך כפולה: מידת את נכונה מעריכים ומנכ“לים הנהלות של ראש יושבי מידה באיזו לבחון ראשית, מודעותם של חברי ההנהלה לחובות הזהירות והאמונים המוטלות עליהם; שנית, לבחון את והגדרות ארגוניים נהלים מבחינת הארגון, את המאפיינת הפורמאליזציה מידת השפעת

תפקידים, על מודעותם של חברי הוועד המנהל לחובותיהם.יש שתי דרכים לבחון סוגיה זו: האחת, פנימית ־ בקרב חברי הוועד המנהל, במסגרתה נשאלים חברי הוועד המנהל עצמם באיזו מידה הם ערים לחובותיהם; והשנייה, חיצונית ־ במסגרתה נבחנת ערנותם של חברי הוועד המנהל לחובות הזהירות והאמונים שלהם מנקודת מבטם של העומדים בראש הארגון, היינו יושב ראש ההנהלה והמנכ“ל. במחקר זה בחרנו עיקריות: סיבות משתי נבע זו דרך לבחירת הרציונל השנייה. בדרך אלה שאלות לבדוק האחת, נקודת מבט זו עשויה לספק עמדה ביקורתית ואובייקטיבית יותר. יש להניח כי כאשר

הציטוט לקוח מתוך ה.פ י–ם �1/9 התאחדות הסטודנטים בישראל ואח‘, נ‘ האוניברסיטה העברית, פ“מ �

זו, על פיה האוניברסיטה הוגדרה כגוף דו–מהותי ולכן כפופה תשנ“ד)ב( 508. מעניין לציין כי הלכה

לכללי המשפט הציבורי המחייבים אותה בהתנהגות שוויונית במיוחד, הוחלה גם על המכללה האקדמית

)ניתן 15.6.06( למרות שמבנה נ‘ המכללה האקדמית, יוסף יפו בעניין ה.פ. �69/06 אוסדון תל–אביב

תקציבה שונה מזה של אוניברסיטה.

הכוונה למונח accountability, אשר אין לו מונח מקביל בשפה העברית. �

חברה אזרחית ומגזר שלישי בישראל א )2( � תשס"ח - �200

בהתאם לענות ייטו הם לחובותיהם, ערים הם כמה עד עצמם את ההנהלה חברי ישאלו לציפיות החברתיות והנורמטיביות ממי שמכהן כחבר הנהלה. הסיבה השנייה, יושב הראש והמנכ“ל הם דמויות המפתח בארגון, האחראים לקביעת נהלים ודרכי עבודה, ולכן תשאולם

עשוי לשפר את ביצועי הוועד המנהל באמצעות הספקת חומר כתוב.

סוגי ארגונים ללא מטרות של חלוקת רווח

מיונים פי על אותם למיין מקובל ולכן אחת עשויים מקשה אינם המלכ“ריים5 הארגונים שונים. החלוקה המקובלת ביותר היא זו שנעשתה על ידי הנסמן )Hansmann, 1980( אשר גורם פי על והשנייה מימון מקורות פי על האחת, עיקריות: קבוצות לשתי אותם ממיין השליטה. החלוקה בהתאם למימון כוללת “מלכ“ר תרומתי”, שמקור המימון המרכזי שלו הוא תרומות, לעומת “מלכ“ר מסחרי”, שמשתית את עיקר פעילותו על הכנסות ממכירת שירותים או מוצרים. החלוקה על פי גורם שליטה כוללת “מלכ“ר הדדי” ו“מלכ“ר לא הדדי”. המלכ“ר ההדדי נשלט על ידי פטרונים וייעודו לספק להם את השירותים או המוצרים. אם מסחרי, הוא המלכ“ר ואם התורמים, הם הפטרונים–השולטים אזי תרומתי, הוא המלכ“ר אזי הפטרונים–השולטים הם הצרכנים המכתיבים לו את דרך התנהלותו )גליקסברג, 1995(. או צרכנים, דוגמת תורמים ידי פטרונים אינו נשלט על זאת, המלכ“ר הלא הדדי לעומת אלא על ידי גופים שיזמו את הקמתו. במלכ“ר כזה, השליטה היא מעורבת ומתחלקת בין נזקקות ואינן מאחר שליטה כבעלות נתפסות אלו קבוצות שתי היזמים. לבין הפטרונים ישירות לשירותי המלכ“ר, אלא דווקא מעניקות לו מזמנן, מרצן, והונן האנושי והפיננסי. ריבוי כזה של ארגונים מלכ“ריים מצביע על כך שמערכות היחסים בארגון וזהותם של גופי השליטה בארגון משתנים. במלכ“ר לא הדדי, יחסי כוחות בלתי שווים מזמנים מצבים של

ניצול המעמד לרעה יותר מאשר בארגון מלכ“רי הדדי.שני רווחים. מלחלק שמנוע כארגון להתאגדות מסלולים כמה מספק בישראל החוק המסלולים השכיחים ביותר הם: התאגדות במסגרת חוק העמותות, תש“מ-1980 והתאגדות במסגרת חוק החברות, תשנ“ט-1999. מכוח חוק העמותות מוקמת “עמותה רשומה”, שמטבע בע“מ”, “חברה מוקמת החברות חוק מכוח ואילו רווחים, לחלק יכולה אינה היווצרותה ומחויבים לכלול בתקנון ההתאגדות ציבוריות בלבד שמייסדיה מתכוונים לפעול למטרות השוני למרות הציבור”.� לתועלת “חברה מכונה והיא רווחים,6 חלוקת המונעת הוראה בצורת ההתאגדות, לשתיהן גופים דומים שעוסקים בניהול: הנהלה פעילה, שעוסקת בדרך

את הארגונים שלא למטרה של חלוקת רווח נכנה ארגונים מלכ“ריים. 5

ראו סעיף 11)ב( לחוק החברות. 6

קיימת גם הצעת חוק חברות )תיקון מס‘ �( )חברה לתועלת הציבור(, התשס“ה-�005 ה“ח 195 �109, �

שנועדה להסדיר את פעילותה של החברה המיוחדת הזו, אך היא טרם התקבלה.

המודעות לחובות האמונים 10 הדרה בר־מור ואסתר יקוביץ

כלל בניהול השוטף, ודירקטוריון, המכונה בחוק העמותות “ועד”, ובהמשך יכונה גם “ועד מנהל”,8 שתפקידו לפקח על ההנהלה הפעילה ולעצב אסטרטגיה עסקית.

חובות הוועד המנהל ־ הלכה ומעשה

האצת השימוש בצורת התארגנות לצרכים חברתיים שלא למטרה של חלוקת רווח, חוללה האחריות. נטל הכבדת עמם לגרור שאמורים המנהלים, של תפקידיהם בהיקף שינויים מקבוצת חברים מתנדבים, שראו עצמם כ“צוות תפאורה”, הם הפכו לקבוצה בעלת היקף פעילות נרחב, הנושאת באחריות רחבה לביצועי הארגון ולהישגיו )Holland, 2002(. אכן, הלב תשומת את משך אחרות, בארצות גם כמו בישראל, זה מסוג ארגונים של שגשוגם להתנהגות הארגונית של הגופים הפועלים בשמם ־ הוועד המנהל וההנהלה הפעילה. שני גופים אלה הם הנציגים )agents( האמורים לעצב את כוונות הארגון, שאיפותיו ופעולותיו, ומחובתם לפקח על מימוש כוונות אלה ולנהל את הארגון בצורה תקינה ומקובלת.9 הגדרת מחדדים אלו, ארגונים על הנציג10 ובעיית הנציגות עקרונות ויישום כנציגים אלה גופים את הדילמה המאפיינת אותם, הנובעת מהיעדר בעלי מניות בעלי אינטרס כלכלי ברווחיות הארגון. מאפיין זה נטוע באיסור החוקי הקיים11 על חלוקת רווחים בארגונים מסוג זה ומעצים

את הצורך בפיקוח יעיל יותר על פעילות הארגון.מאחר שהזיקה בין ביצועי ארגון לבין ההשקעה במניותיו מהווה תמריץ לפיקוח יעיל מצד בעלי העניין על הניהול השוטף של הארגון, האיסור על חלוקת רווחים עלול לרופף והולכת )Cheffins, 1997; Ostrower & Stone, 2005(. תפוצתם המתרחבת פיקוח את שעומדים הפיננסים המשאבים בהיקף גידול גם הכוללת רווח, מטרות ללא ארגונים של לרשותם, מדגישה את הצורך בשיפור ביצועי המשילות )governance( והבקרה של הוועד הפנימיים היחסים את להגדיר המחוקקים את המריץ זה תרחיש אלה. בארגונים המנהל בתוך הארגון בין כל בעלי העניין בו ־ מנהלים, עובדים, צרכנים ותורמים ־ כיחסי אמון

)fiduciary(, וליצור מנגנון אכיפה למקרים של הפרת חובות אלה.

לשם נוחות נתייחס לכל אורך המאמר לשני הגופים המנהלים, הן ההנהלה הפעילה והן הוועד המנהל או 8

הדירקטוריון, כאל הנהלה או כאל ועד והנהלה פעילה. השימוש במונח ועד כדי לציין את הגוף המפקח

ומעצב האסטרטגיה נובע מהרצון להבחין בינו לבין הדירקטוריון שפועל בחברה המחלקת רווחים.

במשפט, אדם המבצע תפקידים כאלו מוגדר כאורגן. קרי, איבר בגופו של התאגיד המבצע בשמו ובמקומו 9

פעולות אנושיות שונות. ראו לדוגמה סעיפים �6 ו–�� לחוק החברות, תשנ“ט-1999 העוסקים בהגדרת

אורגאנים. על פי סעיף �6 האורגאנים של החברה הם האסיפה הכללית, הדירקטוריון, המנהל הכללי

וכל מי שעל פי דין, או מכוח התקנון רואים את פעולתו בעניין פלוני כפעולת החברה לאותו עניין. ואילו

פעולותיו וכוונותיו של אורגן, על פי סעיף �� מזוהות כפעולותיה של החברה וכוונותיה.

בעיה זו עוסקת בדילמה כיצד שולחים )principals( חסרי כוח שליטה יומיומי יכולים להבטיח כי נציגיהם 10

)agents(, המנהלים שיודעים על מוגבלות זו של השולחים, יפעלו בכל זאת לטובת המטרות והאינטרסים של הארגון.

בין רווחים לחלק מכוון שאינו תאגיד היא העמותה כי 1 בסעיף קובע תש“מ-1980 העמותות, חוק 11

חבריו.

חברה אזרחית ומגזר שלישי בישראל א )2( 11 תשס"ח - �200

חקיקה מגוננת

בארצות הברית, החוקים הנוגעים לארגונים ללא מטרות חלוקת רווח כוללים הגדרה מאוד רווח של ומפורטת של חובת האמונים. למשל, חוק הארגונים ללא מטרות חלוקת ברורה הניסיון האמריקאי מראה זאת, עם יחד זו. חובה יש למלא כיצד יורק�1 מפרט ניו מדינת Brody,( שהחוק מבטא שאיפה לגילוי אחריות יותר משהוא ממלא תפקיד משמעותי בפועל )Goldschmid,( מועטים ולפיקוח לבקרה נתונים אלה ארגונים למעשה, כאשר ,)20061998. לכן, אם ההנהלה אינה מבצעת את תפקידה במיומנות היא בעצם אינה ממלאה את כי ,)Miller, 2002( מילר מצאה זאת, למרות .)Fishman, & Schwarz, 1995( ייעודה במקרים רבים הזניח הוועד המנהל את תפקידי הפיקוח שלו על המנהלים הפעילים. האג מציין )Hage, 1998( כי רק קומץ מחקרים בדק את תפקוד חברי הוועד המנהל בארגונים ללא מטרת רווח, זאת בשל הערפול הקיים בהגדרת תפקידם. הוא טוען כי שומה על ארגונים המבוססים על התנדבות ותרומות כספיות, להקפיד על התנהלות משפטית תקינה שמפוקחת על ידי הוועד המנהל. סלמון וגלר )Salamon & Geller, 2005( טוענים אף הם, כי עדיין נדירים המחקרים העוסקים בהתנהגותם של חברי ועד מנהל מידת ציותם לנורמות אתיות.

לכן למחקר זה עשויה להיות תרומה בהעמקת הידע בנושא.דו–רבדית. היא המנהל הוועד חברי על המוטלות לחובות הנוגעת החקיקה בישראל, חוק העמותות משנת 1980 קובע, כי על חברי הוועד המנהל לפעול לטובת הארגון ובמסגרת מטרותיו בהתאם להוראות התקנון והחלטות האסיפה הכללית. זוהי הגדרה כללית, המופנית תוכן דיה את ואינה מבהירה ברורה אינה היא וקובע המדיניות. הגוף המפקח לחברי רק פונה אינה ואף תפקידם, מילוי לשם הנהלה מחברי הנדרשות והאמונים הזהירות חובות כולל זאת, לעומת ,1999 משנת החברות חוק הפעילה. ההנהלה חברי המשרה, לנושאי הגדרה ברורה מאוד באשר לחובות המוטלות על כל נושאי משרה בחברה, לרבות חברות לתועלת הציבור, הגם שידוע כי הגדרה משפטית עדיין אינה מבטיחה ציות ומילוי התפקידים כנדרש )Bothwell, 2001(. חובות אלו מוטלות גם על מנהלי ארגונים מלכ“ריים המאוגדים כפיפותם מושווית בכך .)1999 )בר–מור, ונאמנות שליחות עקרונות של מכוחם כעמותות ,Bothwell( מצטט מחקרים 2001( לחובות של כל בעלי התפקיד בארגונים אלה. בוטוול ועקרונות התנהגות כללי אתיקה, קודי לפיהם מלכ“רים, בארגונים משרה נושאי אודות

ניהול תקין אינם יעילים ללא כלים יעילים לאכיפתם.

חובות חברי הוועד המנהל

כאמור, חובות המנהלים מורכבות משתי זרועות: חובת זהירות וחובת אמונים. חובת הזהירות הניהול. בארצות הברית, בעקבות שערוריות חובות עוסקת ברמת הביצוע המקצועית של )Gibelman & Gelman, 2002( חוזרות ונשנות הקשורות לניהולם של ארגונים מלכ“רים )Silk, 2004( וכן שערוריית אנרון, הגבירו את המודעות לתוכנה המדויק של חובה זו. סילק

New-York Not-For-Profit Law (s 717) 1�

המודעות לחובות האמונים 12 הדרה בר־מור ואסתר יקוביץ

על המנהל הוועד של הפיקוח תרבות זו, חובה של המדויקת הגדרתה למרות כי מדגיש, Chait, 1996( תפקודו המקצועי של המנכ“ל מתאפיינת בפסיביות שזוהתה כבר לפני עשורHolland & Taylor(. בארץ כלל לא נערכו מחקרים העוסקים ברמת הפיקוח של הנהלות

של עמותות על ההנהלה הפעילה.לפעול נושאי המשרה, שמחויבים והמוסרי של בתפקוד האתי עוסקת האמונים חובת ביושר ובהגינות ולהימנע מניצול כוחם לרעה )Frankel, 2005(. מנגנון הענישה כנגד הפרת חובה כזו כולל מסלול אזרחי של תביעה לפיצוי ומסלול פלילי של העמדה לדין על הפרת חובת אמונים בתאגיד. למרות הרחבת הגופים האמורים לפקח על ביצועה של החובה, נדירים

בארץ המקרים שבהם נושאי משרה בעמותה מועמדים לדין.אמנם הפסיקה אינה שופעת במקרים שעניינם תפקודם של נושאי משרה בעמותות, אולם התקשורת שופעת דיווחים אודות בעיות קשות בתחום זה. למשל, בכתבה שהתפרסמה בעיתון מעריב, במוסף סופשבוע מתאריך �1�.1�.0, מתוארת בפירוט דרך התנהלותו הקלוקלת של הוועד המנהל של עמותה המנהלת מעון לזקנים, ובין היתר נכתב שם: “יושב הראש הפך את המוסד לממלכה פרטית ולמקור הכנסה צדדית לו ולשותפיו... השמירה על ניהול תקין והקפדה על דרישות החוק הפכו לעניין שולי...”. הביטוי החיצוני לכך היא המעורבות המוגברת של רשויות ממלכתיות, דוגמת רשם העמותות, רשויות המס ומבקר המדינה, בפעילות העמותות. יש בכך כדי להעיד על פגמים מבניים של הארגון מחד ועל בעיות אכיפה מאידך. למעשה, כפי שכבר ציינו לעיל, בארגונים ללא מטרה של חלוקת רווח נפקד מקומה של קבוצת אכיפה אפקטיבית ־ בעלי המניות שמסוגלים להפעיל מנגנוני הרתעה יעילים. היעדרם בארגונים

ללא כוונות רווח מצריך שכלולם של מנגנונים אחרים.)אכיפה המדינה מטעם התערבות של אפשרות אמנם כולל ההרתעה מנגנוני מלאי חיצונית( או תביעות של צד שלישי )אכיפה פנימית( כנגד הארגון, במידה שנגרם נזק לנהנה. אולם שניהם התבררו כחסרי יעילות הן בארץ והן בארצות הברית, מהסיבות הבאות: ראשית, של הלקוי התפקוד כנגד ציבורית ביקורת אמנם קיימת בארץ ־ חיצונית אכיפה לעניין הנהלות של ארגונים מלכ“רים, אולם זו באה לביטוי רק במצבים של הפרת חובות אמונים, שחיתות ושימוש לרעה בארגון למטרותיהם האישיות של המנהלים. האכיפה במצבים של Brody, 1998; Krast, ( פגיעה בחובת הזהירות כמעט שאינה בנמצא. גם בארצות הברית1960(, מערכת האכיפה החיצונית )על ידי רשויות ממלכתיות( אינה מתפקדת כראוי ואינה מסוגלת להבטיח את עמידתם של חברי הוועד המנהל בחובות האמונים המוטלות עליהם. שנית, האכיפה הפנימית על ידי הנהנים משירותי הארגון המלכ“רי, במצבים של נזק כתוצאה משירות לקוי או מהפרת חוזה, נמוכה ביותר ותלויה במצבם הכלכלי. נהנה משירותי ארגון

מלכ“רי שהינו חסר אמצעים, מאבד מכושרו המעשי להפעיל את המערכת המשפטית.חלוקת של מטרות ללא ארגון של ברווחיו פיננסי אינטרס היעדר שבין הזיקה אכן, רווח לבין מחסור במנגנוני אכיפה אפקטיביים של חובות הוועד המנהל היא תופעה ידועה, Sidel, ( שהובילה לשכלולה של גישה חדשה לשיפור תפקוד הוועד המנהל. הגישה החדשהוסמכויותיו של הגדרת תפקידיו כולל )תקינה( הפנימית, הרגולציה הגברת גורסת )2002תפקידי של יותר ברורה בהגדרה הצורך אלו. לחובות המודעות והגברת המנהל, הוועד

.)Golensky, 2002( ההנהלה וחובותיה בארגונים מלכ“רים היא גם המסקנה של גולנסקי

חברה אזרחית ומגזר שלישי בישראל א )2( 13 תשס"ח - �200

דירקטוריונים המבצעים את חובותיהם בדרך אפקטיבית יותר תורמים להגברת היעילות בארגון )Carver, 1997; Chait et al., 1991(. במחקר אחר על דירקטוריונים של ארגונים ללא מטרות חלוקת רווח )Herman & Renz, 1998( נמצא מתאם בין רמת האפקטיביות של אפקטיביות לפיכך, עצמו. בארגון האפקטיביות רמת לבין הדירקטוריון בניהול דירקטוריונים הינה סוגיה חשובה במנהיגות של ארגונים ללא מטרות חלוקת רווח, מנהליהם ומייסדיהם. אכן אינגליס וובר )Inglis &Weaver, 2000( מצביעים על חשיבותה הרבה של אפקטיביות בעבודת הוועד המנהל כמרכיב חיוני בהצלחת ארגונים ללא מטרות חלוקת רווח. מאחר שניהול אפקטיבי הוא פונקציה של מקבץ רכיבים וביניהם חובת האמונים, ברור כי

מודעות לחובות אלה עשויה לקדם את האפקטיביות של הוועד המנהל.

מנגנונים לאכיפת מילוי תפקידים

:)Crimm, 2001( ניתן להצביע על כמה סוגי תקלות במילוי חובת הזהירותכשל בקבלת מידע על פעילות הארגון; .1

כשל בקבלת המידע הנחוץ לצורך קבלת החלטות מושכלות בעניינים הקשורים בארגון, .�מטרותיו, השקעותיו ונכסיו;

כשל בהשתתפות פעילה בניהול הנכון או הפיקוח על הארגון; .�אי נוכחות בישיבות הוועד המנהל. .�

כשלים אלו מדגישים את התלות של עמידה בחובות אלה בנהלים פנימיים וביישומם. סידל היא דירקטוריונים של היעיל התפקוד לשיפור חדשה גישה כי סבור אכן )Sidel, 2002(וכישורים כולל הגדרה פורמאלית של תפקידים זה דבר חיזוק הפיקוח העצמי. באמצעות הנדרשים מחברי הוועד המנהל בארגונים ללא מטרות של חלוקת רווח לשם תפקודו היעיל.

באמצעות העלאת המודעות לחובות אמונים ניתן להשיג אפקטיביות רבה במיוחד. במחקרם רבה במידה ערים הנהלה חברי כי נמצא )Salamon & Geller, 2005( וגלר סלמון של לחקיקה בעניין חובות בארגונים מלכ“ריים אמריקאיים. ערנות ומחויבות לחובות הם צעד ראשון לעמידה בהן. ההנחה הבסיסית היא שחברי הוועד המנהל מביאים עמם נכונות לפעול לטובת הזולת, עניין בנושאים שהארגון עוסק בהם, ומיומנויות מקצועיות, אך רק מעטים ביניהם בעלי הכשרה מתאימה לתרגום הערכים להגדרות ברורות של מטרות ויעדים שיעצבו

.)Holland & Jackson, 1998( את כיוון הארגוןחרף החשיבות הרבה של המודעות לחובות כגורם מפתח לביצועים יעילים, עדיין לא נערכו מחקרים לבדיקת הזיקה שבין קיום נהלים פנימיים לבין ערנות לחובות או לגורמים

ארגוניים המקדמים עמידה בחובות אלה.

המודעות לחובות האמונים 14 הדרה בר־מור ואסתר יקוביץ

פורמאליזציה

משמעות המושג “פורמאליזציה” היא הסדרה ותקנון. קרי: הגדרה ברורה של תפקידים, כתיבת הנחיות ונהלים באשר לחובות חברי הוועד המנהל ולאחריותם. פורמאליזציה מכניסה היגיון להתנהגות הארגונית באמצעות קביעת כללי התנהגות למנהיגות, הגדרת התפקידים והגדרת היחסים בין בעלי התפקידים במבנה הארגוני )Scott, 1998(. פורמאליזציה נועדה להגדיר מהו התפקיד הנדרש מכל חבר בקבוצה לשם זרימה יעילה של העבודה וחלוקת האחריות. צוקר )Zucker, 1997( מצא כי היעדר פורמאליזציה בהגדרת תפקידים גורם לאי בהירות בהגדרת תחומי תפקידים ופוגע ביעילות הארגונית. לפיכך, פורמאליזציה מסייעת לבנות את מערכת היחסים שבין החברים, להופכה לאובייקטיבית ולמווסתת את הפעילות ויחסי הגומלין ביניהם. כי ככל שרבה מידת הפורמאליזציה, כך הפתרונות שמקבל )Schmid, 2002( מצא שמידט אפקטיביות. מדדי על משמעותית השפעה לפורמאליזציה כלומר, יותר. מספקים הלקוח למרות כל זאת, אין מחקרים שחקרו את הקשר שבין היבטים שונים של פורמאליזציה בעבודת הוועד המנהל לבין איכות התפקוד של חברי הוועד המנהל. לפיכך, מטרתנו היא לבדוק אם

פורמאליזציה מקדמת את מודעותם של חברי הוועד המנהל לחובות האמונים והציות להן.

יושב ראש הוועד המנהל והמנכ“ל ־דמויות מובילות המקדמות תהליכים פנימיים

לחובותיהם הוועד המנהל חברי מודעותם של מידת נבחן את הגורמים שבאמצעותם שני הם שתי דמויות מפתח בארגון ־ יושב הראש והמנהל הכללי. שתי דמויות אלה מסוגלות ובאמצעות יחסים בלתי פורמאליים הוועד המנהל באמצעות להשפיע על התנהגות חברי )Daily & Johnson, קביעת נהלים מחייבים. למנכ“ל כוח רב ביחסיו עם חברי הוועד המנהלהמנהל הוועד שעל הנושאים בהגדרת וכן ומידע כתוב חומר בקבלת בו התלויים 1997(

.)Zald, 1970( לעסוק בהם, הגם שלא מצופה מהוועד המנהל לשמש חותמת גומינמצא )Murray, Bradshaw, & Wolpin, 1992( ְוֹולפין מורי, ברדשאו במחקרם של עבדו הם המנהל, הוועד החלטות על בולטת השפעה היתה הכלליים המנהלים לרוב כי כצוות והשתדלו להימנע מקונפליקטים. בארגונים שבהם תפקידי הוועד המנהל לא הוגדרו היטב רבו עימותים. תופעה כזו זוהתה גם בארגונים בעלי דירקטוריונים גדולים ובארגונים שהתמקדו במספר מועט של תוכניות. נמצא גם )Green et al., 2001( כי בארגונים יעילים פחות, המנכ“ל נוטה לקחת על עצמו אחריות רבה יותר לפעילויות שבארגונים אחרים אחראי להן הוועד המנהל, וזוהה מתח מתמיד לגבי היקף הסמכות שיש להאציל למנכ“ל. במחקר אחר )Miller, 2002(, שנערך בשנים–עשר ארגונים, נמצא שהקשרים בין חברי הוועד המנהל למנכ“לים התאפיינו ברמה גבוהה של אמון וכבוד הדדי חרף אי–בהירויות ועימותים באשר

להגדרות תפקיד.יושב ראש הוועד המנהל הוא דמות מפתח נוספת, ששימשה אותנו בבחינת השאלה עד כמה חברי ועד מנהל ערים לחובותיהם. הוא או היא עשויים למלא תפקיד חשוב בהפעלת יושבי בין הקשרים את ובחן )Chitayat, 1985( בישראל שבוצע במחקר המנהל. הוועד

חברה אזרחית ומגזר שלישי בישראל א )2( 15 תשס"ח - �200

ראש הוועד המנהל לבין המנהלים הכלליים בעשרים ארגונים, נמצא כי יו“רים שלא היו גם מנכ“לים, ראו את עיקר תפקידם בהבטחת עמידת הוועד המנהל בחובותיו המשפטיות.

שיטת המדגם

נתוני המחקר נאספו מ–161 עמותות בארץ, בתקופה שבין מאי לדצמבר �000. כל הארגונים שנבחרו השתייכו לאחד מחמשת ארגוני–גג שנמנו על חמישה סוגים של ארגונים: תרבות ונופשה, חינוך ומחקר, בריאות, שירותי רווחה וארגוני סינגור. הרשימה הכוללת של הארגונים

כללה בסך הכול ��8 ארגונים, שמתוכם 161 הסכימו להתראיין ־ שיעור היענות של 5�%.הארגונים שנבחרו היו שונים זה מזה מבחינת סוג השירות שהם מספקים, סוג הלקוחות, גיל הארגון וגודלו. בכל ארגון רואיינו שני אנשי מפתח ־ יושב הראש והמנהל הכללי. בארגונים שבהם לא כיהן מנכ“ל שכיר רואיין לצד יושב הראש חבר ועד נוסף )בדרך כלל הגזבר או המזכיר(. סך הכול, ב–�9 ארגונים שנחקרו רואיינו שני בעלי תפקיד וב–�6 ארגונים רק בעל

תפקיד אחד, כי בעל תפקיד נוסף לא היה זמין או שסירב להתראיין.

מדדים

חובות אמוניםהמרואיינים התבקשו להשיב על ארבע שאלות. המרואיין התבקש להביע דעתו, באיזו מידה

הולמים החיוויים הבאים את חברי הוועד המנהל בארגונם:מודעים באופן כללי לחובות המשפטיים שלהם כחברי ועד מנהל; .1

מודעים לחובת האמונים; .�מודעים לחובת הזהירות; .�

מבינים את המשמעות המשפטית של חובות מסוימות אלה. .�

)1 = אף אחד מחברי הוועד המנהל אינו ער לחובותיו; 5 = כל 1 ל–5 החיוויים דורגו בין חברי הוועד המנהל ערים לחובות(. הציונים לכל אחד מהשאלות סוכמו וטווח הציונים נע מ–� עד �0, כאשר ציון � משמעו, שרק מעטים מחברי הוועד המנהל ערים לחובותיהם ואילו Standardized Alpha( הציון �0 משמעו, שכל החברים ערים לחובותיהם. מבחן מהימנות

.)α =.88( למדד זה היה גבוה )Cronbach

פורמאליזציהמדד זה נבדק באמצעות ארבע שאלות:

האם קיימת מדיניות פורמאלית בנושא נוכחות בישיבות הוועד המנהל? טווח הציונים נע .1מ–1 )אין מדיניות מוגדרת כלל(, עד 5 )מדיניות מוגדרת ומפורטת(;

חברי חובות את המסבירים הדרכה ספרי )לדוגמה, ארגוני? תיעוד בארגון קיים האם .�הוועד המנהל(. טווח הציונים נע מ–1 )אין תיעוד כתוב כלל(, עד � )יש תיעוד כתוב רב(;

המודעות לחובות האמונים 16 הדרה בר־מור ואסתר יקוביץ

האם קיימים כללים ותקנות כתובים המגדירים כיצד על הוועד המנהל לנהל את הארגון? .�טווח הציונים נע מ–1 )כלל לא(, עד � )כן, הרבה(;

האם דרכי המנוי לוועדות ותחומי האחריות של חברי הוועדות מוגדרים במסמכים? טווח .�הציונים נע מ–1 )כלל לא(, עד � )כן, הרבה(.

הציונים שניתנו לכל ארבע השאלות סוכמו עבור כל ארגון. טווח הציונים נע בין � ל–�0. ארגון שקיבל ציון � אופיין ברמת פורמאליזציה מזערית, ואילו ארגון שקיבל ציון �0 אופיין ברמת פורמאליזציה מרבית. מבחן מהימנות )Standardized Alpha Cronbach( למדד זה

.)α =.66( היה סביר

מאפיינים ארגונייםהארגון גודל ייסוד(, )שנת הארגון גיל הבאים: המשתנים את כללו ארגוניים מאפיינים

מבחינת מספר חבריו )חברי האסיפה הכללית(, מספר העובדים והמתנדבים בארגון.

מאפייני הוועד המנהלמאפייני הוועד המנהל כללו ארבעה משתנים: מספר חברי הוועד המנהל, מספרן של הוועדות הנוכחות ושיעורי בשנה מקיים המנהל שהוועד הישיבות מספר המנהל, בוועד הקבועות

בישיבות הוועד המנהל.

אמצעים הננקטים כנגד חברי ועד מנהל המפרים את חובות האמוניםהנחקרים התבקשו להתייחס לאמצעים הננקטים כנגד חברי ועד מנהל המפרים את חובותיהם.

לנחקרים הוצגו חמש תשובות אפשריות והם התבקשו לסמן את המתאימה:הדבר מובא לתשומת לבו של יושב הראש; .1

הדבר מובא לתשומת לב הוועד המנהל; .�דרישה לסילוקו של החבר מהוועד המנהל; .�

הגשת תלונה במשטרה; .�התגובה תלויה בחומרת ההפרה. .5

תהליך איסוף הנתוניםהשתמשנו בשאלון מובנה שכלל שאלות סגורות בלבד. המידע נאסף בראיונות אישיים עם

מנכ“לים ויו“רים של ארגונים. כל ריאיון ארך בין שעה לשעתיים.

ממצאים

מאפייני הארגוניםמתחום ארגונים )�6.�%( �� והנופשה, התרבות מתחום )�1.1%( ארגונים �� כלל המדגם שירותי הרווחה, 18 )%�.11( ארגונים מתחום שירותי הבריאות, �9 ארגונים )18%( מתחום

החינוך ומחקר ו–�� )8%.��( ארגונים מתחום הסינגור.

חברה אזרחית ומגזר שלישי בישראל א )2( �1 תשס"ח - �200

ותק הארגונים נע בין שנה אחת ועד 95 שנים, עם ותק ממוצע של ��5.5 שנים )סטיית תקן = 19.95(. גודל הארגון הוגדר לפי שני גורמים: מספר חברי הארגון וגודל התקציב השנתי. התקציב גודל .1�0 היה החציון חברים. ל–000,�� חברים חמישה בין נע החברים מספר השנתי נע מ–500 דולרים ועד ל–1��,500,000 דולרים עם חציון של 6�5,000 דולרים. תכונות

אלה מצביעות על המגוון הרחב של הארגונים שנבדקו.

מודעות לחובותטווח הציונים נע בין � ל–�0 עם ממוצע של �1�.9 )סטיית תקן = 88.�(, המראה שרוב חברי

הוועד המנהל אכן מודעים לחובותיהם.

פורמאליזציהציוני פורמאליזציה נעו מ–� עד �1 עם ממוצע של 9.�8 )סטיית תקן = �9.�(, המציין דרגת פורמאליזציה נמוכה עד מתונה. לוח 1 מציג את המתאמים הזוגיים שבין משתנה התוצאה מידת בין מובהק חיובי מתאם מגלים הממצאים והארגון. המנהל הוועד מאפייני לבין המודעות לחובות האמונים לבין מידת הפורמאליזציה, ותק הארגון, מספר הוועדות בוועד המנהל ושיעורי הנוכחות בישיבות הוועד המנהל. כלומר, בארגונים שבהם מידה רבה של גבוה של ושיעור ועדות רב של ובארגונים שבהם מספר ותיקים פורמאליזציה, בארגונים נוכחות בישיבות, נמצאה בקרב חברי הוועד המנהל מודעות גבוהה לחובות. בנוסף, מצביעים הממצאים על מתאם חיובי מובהק בין מידת הפורמאליזציה בארגון לבין מספר חברי הארגון הוועד ועדות ומספר המתנדבים מספר בשכר, העובדים מספר הכללית(, האסיפה )גודל

המנהל , כלומר בארגונים גדולים יש מידה רבה יותר של פורמאליציה.

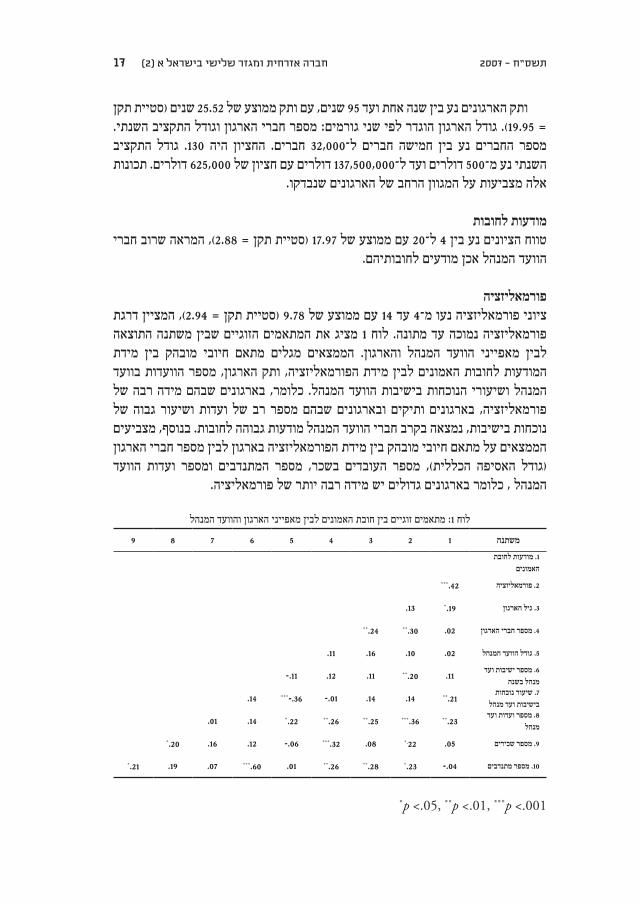

לוח 1: מתאמים זוגיים בין חובת האמונים לבין מאפייני הארגון והוועד המנהל

9 8 7 6 5 4 3 2 1 משתנה

1. מודעות לחובת

האמונים

***.42 2. פורמאליזציה

.13 *.19 3. גיל הארגון

**.24 **.30 .02 4. מספר חברי הארגון

.11 .16 .10 .02 5. גודל הוועד המנהל

-.11 .12 .11 **.20 .116. מספר ישיבות ועד

מנהל בשנה

.14 ***-.36 -.01 .14 .14 **.217. שיעור נוכחות

בישיבות ועד מנהל

.01 .14 *.22 **.26 **.25 ***.36 **.238. מספר ועדות ועד

מנהל

*.20 .16 .12 -.06 ***.32 .08 *.22 .05 9. מספר שכירים

*.21 .19 .07 ***.60 .01 **.26 **.28 *.23 -.04 10. מספר מתנדבים

*p <.05, **p <.01, ***p <.001

המודעות לחובות האמונים �1 הדרה בר־מור ואסתר יקוביץ

רק כי נמצא כאן, מוצג אינו אשר ,)Stepwise Multiple Regression( רגרסיה בניתוח המשתנה של פורמאליזציה נכנס למשוואה והיה המשתנה המובהק היחיד המסביר את מידת )β = 35, p <.01(. משתנה זה הסביר 1�% המודעות של חברי הוועד המנהל לחובותיהם מהשונות במשתנה התוצאה ־ רמת המודעות של החברים לחובת הנאמנות. כל המשתנים האחרים לא נכנסו לנוסחה, דבר המצביע על כך שרק לפורמאליזציה השפעה משמעותית על מידת ערנותם של חברי הוועד המנהל לחובות הנאמנות שלהם. כדי לבחון אם קיימים פערים בין תשובות שתי קבוצות הנחקרים ־ המנהלים ויושבי הראש ־ נערך מבחן t. לא נמצאו הבדלים מובהקים בין דעות בעלי התפקיד הללו, דהיינו הם מעריכים באופן דומה מאוד את מודעותם של חברי הוועד המנהל לחובת האמונים המוטלת עליהם. בנוסף, נמצא מתאם חיובי מובהק בין מידת הפורמאליזציה בארגון לבין מידת המודעות של חברי הוועד )r =.28, p <.001(. כלומר ולחובת האמונים )r =.44, p <.001( המנהל לחובת הזהירות ככל שרמת הפורמאליזציה רבה יותר כך מודעותם של חברי הוועד המנהל לחובת הזהירות

ולחובת האמונים גבוהה אף היא.באשר לצעדים שננקטו כנגד חברי ועד מנהל שהפרו את חובותיהם, התוצאות מראות שלרוב העדיפו חברי ועד מנהל להביא את העניין לידיעת היו“ר )58.1%( או הוועד המנהל

כולו )�1%( ולדרוש את סילוקו של החבר מהוועד המנהל.

דיון

ממצאי מחקר זה מראים כי מודעות לחובות האמונים קשורה באופן מובהק עם פורמאליזציה, מידה רבה כי נמצא הוועד המנהל. בישיבות הנוכחות ושיעור ועדות, ותק הארגון, מספר יותר של פורמאליזציה תרמה להגברת רמת המודעות בקרב חברי הוועד המנהל הן לחובת הזהירות והן לחובת האמונים. בנוסף מצביעים הממצאים על מתאם מובהק בין פורמאליזציה המסקנה המנהל. הוועד ועדות ומספר ומתנדביו עובדיו מספר הארגון, חברי מספר לבין המתבקשת היא, אפוא, כי ככל שלארגון ותק רב יותר כך הוא פורמאליסטי, קיימים בו נהלים כתובים, תקנון ותיעוד, וחברי הוועד המנהל שלו ערים לחובות האמונים המוטלות עליהם. בוועד הוועדות כך מרובות לחובת האמונים, ככל שרבה המודעות כי נמצא, דומה באופן המנהל וכך גבוה שיעור הנוכחות בישיבות הוועד המנהל. כמובן, יש לסייג את הממצאים הללו לאותם סוגי ארגונים שנכללו במחקר, היינו: ארגוני נופשה ותרבות, ארגוני רווחה,

בריאות, מחקר וחינוך, וסינגור.למרות שאין התוצאות מצביעות על קשר סיבתי ישיר בין מידת הפורמאליות בארגון משפיעה שפורמליזציה לכך אינדיקציות קיימות האמונים, לחובות המודעות מידת לבין זו עשויה להמריץ חברי הוועד המנהל לחובותיהם. מודעות על מידת מודעותם של חברי כי ככל וקביעת תפקידים פורמאליים. הממצאים מראים נהלים ועד מנהל לדרוש הגדרת שהארגון מבוסס, כך הוא מרבה בפורמאליזציה בעבודת הוועד המנהל ובנהלי עבודה. תופעה זו מחזקת את מודעותם של חברי הוועד המנהל לחובותיהם המשפטיות. שיעור הנוכחות של חברי הוועד המנהל בישיבות הוועד המנהל ומספר ועדות הוועד המנהל נמצאים במתאם עם

מידת המודעות לחובות האמונים שמגלים חברי הוועד המנהל.

חברה אזרחית ומגזר שלישי בישראל א )2( �1 תשס"ח - �200

הוועד המנהל מודעים לחובות האמונים שלהם, כך הם כי ככל שחברי המסקנה היא, הארגון. של החשובות ההחלטות מתקבלות שבהן המנהל הוועד בישיבות להשתתף ייטו בנוסף לכך, בארגונים אלה קיימות יותר ועדות ועד מנהל, שבאמצעותן חברי הוועד המנהל

מעורבים באינטנסיביות בנושאים הקשורים למשילות הארגון.באשר לאמצעים הננקטים כנגד חברי ועד מנהל שהפרו את חובת האמונים שלהם, נמצא שרוב הנחקרים בחרו להביא מקרה כזה לתשומת לבו של יושב הראש או לוועד המנהל כולו ולחייב את סילוקו של החבר מהוועד המנהל. דבר זה מוכיח כי חברי הוועד המנהל סומכים יותר על מערכת היחסים הפנימית ביניהם במקרים של התמודדות עם מצבים כאלה. כלומר, הם מתייחסים להפרת חובת אמונים כאל בעיה פנימית של הוועד המנהל אשר עדיף לפתור אותה בתוך הוועד המנהל עצמו מאשר כאל בעיה של הארגון בכלל. נראה כי חברי הוועד המנהל לא ששים לפנות לגורמים חיצוניים כדי להתלונן כנגד חבר ועד מנהל שמפר את

חובותיו כחבר ועד מנהל. התנהגות זו ניתנת להסבר בכמה אופנים:מטרות ללא בארגונים מנהל ועד חברי לוחמים”. “אחוות של תסמונת מעין כאן יש א. חלוקת רווח מצטרפים לוועד המנהל מתוך כוונה משותפת לקדם את המטרות הציבוריות למטרות זו מסירות לרשותם. העומדים המוגבלים באמצעים הכרה תוך הארגון, של באופן נפגשים הם המנהל. הוועד חברי כל את היא המכנה המשותף המאחד הארגון קבוע ומפתחים חברויות ואמון הדדי. הוקעה של חבר ועד מנהל אחד על ידי חבר אחר תיחשב בגידה, ולכן מעדיפים חברי הוועד המנהל לטפל בבעיות של התנהגות סוטה של מי מהחברים בתוך הגופים הפנימיים של הארגון. יתירה מזאת, הם גם מודעים לעובדה שהגנה על חבר משמעותה גם הגנה עצמית במקרה שהם יימצאו אשמים בהפרה ויזדקקו חשאי ג‘נטלמני” “הסכם כמעין זאת להגדיר ניתן לכן חבריהם. מצד פעולה לשיתוף

לחפוי הדדי.חברי הוועד המנהל מפתחים מעין “גאוות יחידה” בארגון ובדרך ניהולו. תלונה כנגד ב.

חבר אחר בוועד המנהל כמוה כהודאה בכישלון משותף.לכל תלונה יש לתת גיבוי במסמכים ובעובדות שאותם צריך לספק המתלונן, אשר ייחשף ג. זה עלול לאיים לא רק על ובנהלי חקירה מייגעים. דבר זמן לחקירה הכרוכה בבזבוז

אנשים עסוקים אלא גם על אלה שאינם יכולים לשאת בעימותים עם חבריהם.חשש מהוצאת “הכביסה המלוכלכת” החוצה כדי למנוע פגיעה בתדמיתו של הארגון. ד.

ממצאים אלו מצביעים על מתח סמוי בין שתי תופעות פנים–מוסדיות: מחד, הציפייה שחברי במטרה” “הדבקות מאידך, המיטבי. הפתרון אינה חבריהם על ויפקחו יבקרו מנהל ועד ו“גאוות היחידה” נותנים בסיס להנחה כי חברי הוועד המנהל יהיו מעוניינים מאוד שהוועד המנהל יתפקד ברמה גבוהה. שאיפה זו ניתנת לקידום על ידי חלוקת נטל הפיקוח לגופים שונים ־ פרטיים וציבוריים, וזאת מכיוון שביקורת פנימית ־ הדרך המועדפת על חברי ועד מנהל לטיפול בהפרות של חובות אמונים ־ הוכחה כדרך טובה אך בלתי מספקת, ולכן יש

לחזק אותה באמצעים נוספים:ועד מנהל לעבור לחייב חברי אנו ממליצים ראשית, באשר להגברת רמת המיומנות, הדרכה מקצועית בתחום ניהול ארגונים ללא מטרות חלוקת רווח כדי להגביר את מודעותם לחובותיהם. לעתים קרובות מתנדבים המכהנים כחברי ועד מנהל חסרים את הידע הבסיסי

המודעות לחובות האמונים 20 הדרה בר־מור ואסתר יקוביץ

לגבי ניהול מערכות, והרצון הטוב שלהם אינו מספיק על מנת לסייע בידיהם למלא אחר חובותיהם כנדרש. עליהם להבין שחובות אלה הן חלק מביצוע תפקידם והדרכה כזו עשויה

לשפר את ביצועם הקולקטיבי והאינדיווידואלי.שנית, באשר להגברת רמת היושרה וההגינות בקבלת ההחלטות, מומלץ שכל חבר ועד מנהל אשר יגיע אליו מידע בדבר הפרת חוק, מנהל תקין או חריגה מהתקנות הפנימיות, יישא בחובה משפטית לכנס מידית ישיבת ועד מנהל כדי לדווח על הידוע לו. חובה כזאת כלולה הלוחמים” “אחוות בתופעת להילחם וכוונתה ,�5� סע‘ ,1999 הישראלי ־ בחוק החברות באמצעות הגדרת מצב כזה במונחים של פקודה משפטית ובאופן זה להתגבר על הרתיעה מ“הלשנה”. כמו כן, מוצע כי יורחב מעגל בעלי התפקידים החייבים בדיווח על מידע כזה, אם מגיע לאוזניהם, ותוטל על יושב הראש לדווח לרשם העמותות או לרשם החברות, הכול לפי העניין, על חשד להפרת חובות. דיווח כזה צריך שיהיה חובה חוקית ולא נושא הנתון לשיקול כדי להימנע מטעויות ואנונימי זהיר דיווח יושב הראש. מובן שיש להקפיד על דעתו של העלולות לגרום לנזק בלתי הפיך לחבר המואשם. חשיפה מוגזמת של חברי ועד מנהל עלולה

גם להרתיע חברים ישרים והגונים מלהסכים לכהן כחברי ועד מנהל.חובת חשיפת חובות. בפני הפרת גורם מרתיע מידע אמורה לשמש שלישית, חשיפת

מידע תשמש אמצעי לחנך את חברי הוועד המנהל לדבוק בחוקים המגדירים את אחריותם.ייתכנו קשיים ביישומן. ממצאי מכיוון שביצוע המלצותינו מצריך התערבות המחוקק, מחקר זה מגלים כי כדי להגיע לרמה נאותה של ערנות לחובות משפטיים יש צורך בחיזוקים של אכיפה להבטיח כדי עצמי בפיקוח די שאין מכיוון וזאת חיצוניים, גורמים באמצעות נורמות התנהגות ראויה, אלא יש צורך גם בדרכים רשמיות יותר. חוסר שביעות הרצון הגדל חלוקת מטרות ללא בארגונים דירקטוריונים של התנהלותם מדרך הציבור בקרב והולך רווח מחייב הנהגת דרכי פעולה רשמיות שיהיה בהן להפוך את האידיאולוגיה של “דבקות במטרה” לאסטרטגיה של “דבקות במטרה”, ובכך לקדם את ביצועי הוועד המנהל. יחד עם זאת, יש להדגיש כי השאלה בדבר דרכי התגובה הראויות במקרה של הפרת חובה כלשהי של חבר הוועד המנהל נשאלה באופן כללי ולא התייחסה באופן ספציפי לאירועים שהיו. עובדה זו מחדדת את הצורך במחקרים נוספים אשר יבחנו סוגיות אלה לעומק ובמגוון רחב יותר של ארגונים על מנת שניתן יהיה ללמוד יותר על האמצעים שבהם ארגונים פועלים וכדי להבטיח

שחברי הוועד המנהל יהיו מודעים לחובותיהם ויפעלו בהתאם לכך.את מוכיח האמונים לחובות מודעות לבין פורמאליזציה בין שמצאנו החיובי המתאם הצורך במיסוד הליכי עבודה טובים יותר בדירקטוריונים. הכוונה היא לחייב ארגונים ללא מטרות חלוקת רווח לנסח כללי התנהגות כתובים ונוהלי עבודה, וכן לתעד ולהפיץ החלטות באשר לנהלים אלה. למרות שהמלצות אלה ישמעו בירוקרטיות ומסרבלות הן עשויות לתרום

תרומה רבת ערך לביצועי הוועד המנהל.על–ידי הברית בארצות הוכרו פורמאליזציה תהליכי של המועילות ההשפעות ואכן, גופים רשמיים,�1 והם ממליצים על צעדים שעל ארגון ללא מטרות חלוקת רווח לנקוט בהם

The Organizational Sentencing Guidelines adopted by the U.S. Sentencing Commission in 1�1991 pursuant to the Sentencing Reform Act of 1984, 18 U.S.C.A. §§ 3331-4120

חברה אזרחית ומגזר שלישי בישראל א )2( 21 תשס"ח - �200

המלצה כלולה אלה המלצות בין עובדים. מצד פלילית התנהגות ולמנוע לאתר מנת על להחדיר בארגון, על כל רמותיו, את חשיבות התיעוד בכתב.�1

למיטב ידיעתנו, זהו ניסיון ראשון מסוגו לבחון את סוגיית ביצועי הוועד המנהל באמצעות בחינת ערנותם של חברי הוועד המנהל לחובותיהם המשפטיות. יש צורך במחקרים נוספים על מנת לבחון את הנושאים הבאים: דרכי ההתמודדות של ארגונים ללא מטרות חלוקת רווח עם הפרת חובות; רמת המודעות של חברי ועד מנהל לחובות האמונים המוטלות עליהם ואיך הם מיישמים מודעות זו. מאחר והנחקרים במחקר זה הם יושבי ראש ומנכ“לים שהתבקשו להעריך את מידת ערנותם של חברי הוועד המנהל לחובותיהם החוקיות, ראוי לבחון את הם וכיצד אלה, לחובות מודעותם למידת באשר עצמם המנהל הוועד חברי של עמדתם

מיישמים אותה בניהול הארגון.של משני ניתוח על התבססותו מעובדת בעיקר הנובעות מגבלות מספר זה למחקר ממצאים. ראשית, המחקר לא כלל משתנים חשובים המשפיעים ומושפעים מידיעת חובות אמונים, כמו: האפקטיביות של הוועד המנהל ושל הארגון. מידע כזה עשוי לספק תובנות מעמיקות יותר על מאפייני הסוגיה שנחקרה. שנית, תכונות המדגם אינן מאפשרות הכללת הממצאים של מחקר זה. כאמור, המדגם כלל רק חמש קטגוריות שונות של ארגונים ללא סוגי כל על אלה ממצאים בהכללת זהירות במשנה לנקוט יש ולכן רווח, חלוקת מטרות

הארגונים הפועלים ללא מטרות חלוקת רווח.מחקר שיכלול סוגים שונים של ארגונים ללא כוונות רווח, כמו חברות לתועלת הציבור, עמותות והקדשים, כמו גם ארגונים הפועלים בתחומים שונים ומגוונים, עשוי לשפוך אור על גורמים נוספים הקשורים בסוגיה הנדונה ואשר לא נחשפו במחקר זה. שלישית, הנתונים במחקר זה התבססו על תפיסות יושבי הראש והמנכ“לים בלבד. לו היינו שואלים ישירות את חברי ההנהלות מה הם יודעים על חובות האמונים וכיצד הדבר משפיע על התנהגותם, ייתכן והיינו מקבלים תמונה ברורה יותר על סוגיה זו והשלכותיה על התפוקות הארגוניות. יש לפיכך צורך במחקרים נוספים שיבהירו מהם הגורמים שמשפיעים על מודעותם של חברי הביצועים ועל התנהגותם על משפיעה זו מודעות וכיצד האמונים לחובות דירקטוריונים

הכוללים של הארגונים.

18 U.S.C.A. §§ 3331-4120 1�

המודעות לחובות האמונים 22 הדרה בר־מור ואסתר יקוביץ

מקורות

בר–מור, ה‘ )1999(. מוסדות ללא חלוקת רווח ־ המצב המשפטי, מחקר במגזר השלישי, באר שבע: אוניברסיטת בן גוריון שבנגב ־ המרכז הישראלי לחקר המגזר השלישי.

גליקסברג, דוד‘ )1995(. מיסוי מוסדות ללא כוונת רווח. תל–אביב: נבו הוצאה לאור.ביטחון המלכ“רים?, מגזר תפקיד יהיה מה במעבר: הרווחה מדינת .)�005( י‘ הזנפלד,

סוציאלי, �0, �-�1.שמיד, ה‘ )�001(. הערכת השפעתו של חוק ביטוח סיעוד על ארגונים שלא למטרות רווח

ולמטרות רווח המספקים שירותי טיפול בית, ביטחון סוציאלי, 60, 11�-90.

Bothwell, R. O. (2001). Trends in self-regulation and transparency of nonprofit organization in the U.S. The International Journal of Not-for-Profit-Law, 4(1), Retrieved from: www.icnl.org/journal.vol4iss1.htm#Humanitarian.

Brody, E. (1998). The Limits of Charity Law, Maryland Law Review, 54: 1400–1501.

Brody, E. (2006). The Legal Framework for nonprofit organizations, in W. Powell & R. Steinberg (Eds.). The nonprofit sector: A research handbook (in press). New Haven: Yale University.

Brudney, V. (1985). Corporate governance, agency costs and the rhetoric of contract, Columbia Law Review, 85: 1403–1407.

Carver J. (1997). Boards that make a difference: A new design for leadership inNonprofit and public organizations. San Francisco: Jossy-Bass.Cheffins, B. R. (1997). Company Law: Theory, structure, and operation, Oxford:

Clarendon Press.Chitayat, G. (1985). Working relations between the chairman of the board of

directors and the CEO. Management International Review, 24(1): 70–75.Clark R.C. (1986) Corporate Law, Boston: Little Brown and Company.Crimm, N. J. (2001). A Case study of a private foundation‘s government and

self-interested fiduciaries calls for further regulation. Emory Law Journal, 50: 1093–1196.

Daily, C. M., & Johnson, J. L.(1997). Sources of CEO power and firm financial performance: A longitudinal assessment. Journal of Management, 23(2), 97–117.

Fama, E. F. (1980). Agency problems and the theory of the firm, Journal of Political Economy, 88: 301–325.

Fishman J., & Shwartz, S. (2000). Nonprofit organizations: Cases and material. New York: Foundation Press.

Frankel, T. (2005). Trust and honesty: American business culture at a crossroad. Oxford: Oxford University Press.

חברה אזרחית ומגזר שלישי בישראל א )2( 23 תשס"ח - �200

Gibelman, M., and Gelman, S., “Very Public Scandales: An analysis of how and why Nongovernmental Organizations Get in Trouble”, paper presented at the International Society for Third-Sector research at the Fourth International Conference, Dublin, Ireland, July 7, 2000

Goldschmid H. J. (1998). The Fiduciary Duties of Nonprofit Directors and Officers: Paradoxes, Problems, and Proposed Reforms. Iowa Journal Corporation. Law, 23: 631–632.

Golensky, M., “Best Practices” in: Board Governance: Implementing Changes That Make a Difference (2002) Grand Rapids, MI:GVSU School of Social Work

Green, J. C., Madjidi, F., Dudley, T. J., & Gehlen, F. L. (2001). Local unit performance in a national nonprofit organization. Nonprofit Management & Leadership, 11(4): 459–475.

Hage J. (1998). Reflections on emotional rhetoric and boards for governance of NPOs, in W. W. Powel & E. S. Clements, (Eds.), Private action and the public good (pp. 291–301), New Haven, CT: Yale University Press.

Hansmann, H. (1980). The role of nonprofit enterprise. Yale Law Journal, 89: 835–901.

Hansmann, H., (1996). The ownership of enterprise. Cambridge MA: Belknap.Herman, R. D., Renz, D. O., & Heimovics, R. D. (1997). Board practices and

board effectiveness in local nonprofit organizations, Nonprofit Management & Leadership, 4: 373–385.

Hermam R. D. & Renz, D. O. (1998). Nonprofit organizational effectiveness: Contrasts between especially effective and less effective organizations, Nonprofit Management & Leadership, 9(1): 23–38.

Holland, T. P. (2002). Board accountability: Lessons from the field. Non-profit Management and Leadership, 12(4): 409–428.

Holland T. P., & Jackson D.K. (1998). Strengthening board performance: Findings and lessons from demonstration projects, Nonprofit Management & Leadership. 9(2): 121–134.

Krast, K. (1960). The efficiency of the charitable dollar: An unfulfilled state responsibility. Harvard Law Review, 73: 433.

Miller, J. L. (2002). The board as a monitor of organizational activity, the application of agency theory to nonprofit boards. Nonprofit Management & Leadership 12: 429–432.

Mitchell, L.E. (1990). The death of fiduciary duty in close corporations, University of Pennsylvania Law Review. 138: 1675–1731.

Murray, V., Bradshaw, P., & Wolpin, J. (1992). The nature and impact of nonprofit boards of directors in Canada: A preliminary report. Ontario, Canada: York University.

המודעות לחובות האמונים 24 הדרה בר־מור ואסתר יקוביץ

Salamon, L., & Geller, S. (2005). Nonprofit Governance and Accountability. Communique No. 4, Baltimore: The Johns Hopkins Center for Civil Society Studies.

Scott, W. R. (1998). Organizations: Rational, natural and open systems. New Jersey: Prentice–Hall.

Silk, T., (2004). Ten Emerging Principles of Governance of Nonprofit Corporations, The Exempt Organization Tax Review, 43: 35–39.

Ostrower, F. & Stone, M. (2005). Governance: Research trends, gaps and future prospects. in: W. W. Powell & R. Steinberg (Eds.), The nonprofit sector: A research handbook (pp. 612–628). New Haven CT: Yale University Press.

Schmid, H. (2002). Relationships between organizational properties and rganizational effectiveness in three types of nonprofit human service organizations. Public Personnel Management, 31: 377–398.

Sidel, M. (2002). Corporate Law: The nonprofit sector and the new state activism: A corporate form of freedom in N. I. Silber, The emergence of the nonprofit sector: New perspectives on law, culture and society, Michigan Law Review, 100: 1312.

Zuker, L. G. (1977). The role of institutionalization in cultural persistence. American Sociological Revie, 42: 726–743.

Zald, M. N. (1970). Organizational change: The political economy of the YMCA. Chicago: University of Chicago Press.

]25[

מקורות הכנסה עצמיים למלכ"רים: מימוש הייעוד החברתי באמצעות

הפעילות העסקית

אמנון פורטוגלי ונתנאלה דניאלי־מילר1

נסיגת מדינת הרווחה בישראל בעשורים האחרונים הביאה לגידול במספר המלכ“רים

המבקשים למלא את החסר. ארגונים אלו נאלצים להתמודד עם שני כוחות מנוגדים:

והציבוריות וירידה בתמיכות הממשלתיות עלייה במספר הפונים אליהם מצד אחד,

מצד שני. הפילנתרופיה הפרטית אינה מצליחה לגשר על הפער המימוני, וכדי למלא

את החסר יוזמים מלכ“רים רבים פרויקטים עסקיים ומפתחים מקורות הכנסה עצמיים.

הסכנה העיקרית הטמונה ביזמות עסקית מסוג כזה, כפי שנטען במחקרים רבים, היא

השתלטותה של חשיבה עסקית על הארגון עד כדי כך שמהותו החברתית של המלכ“ר

מוצלחות דוגמאות קיימות זו, רווחת לדעה בניגוד משליחותו. אותו ותסיט תישחק

עסקיות מטרות להשגת הפועלים מלכ“רים ידי על עסקיים מיזמים להפעלת רבות

לפעילות כי נטען זה במאמר כן, על יתר החברתיות. מטרותיהם על לוותר מבלי

העסקית יש השפעה חיובית על המלכ“ר בשכללה את דפוסי ניהולו בתחום הפיננסי,

בתחום השיווקי והארגוני ובתחומים אחרים, וכי יזמות עסקית נכונה יכולה להיטיב

מימוש לקראת ולקידומו נכונים ניהול לדפוסי להעברתו מסייע כגורם הארגון עם

מטרותיו החברתיות. המאמר מציע מודל ליזמות עסקית של מלכ“ר לצד פרמטרים

חשובים להצלחת המיזם, ומביא דוגמאות ליזמות שכזו תוך הדגשת תועלתה בחשיפת

הארגון לצורת פעילות וחשיבה ניהולית מסודרת, בפיתוח יכולת השיווק שלו ובמתן

לפתח חייבים רבים מלכ“רים כי במאמר, נטען לסיכום שלו. היעד לקהל השירות

מבלי זאת לעשות וניתן לפעול, יוכלו לא ־ כן לא שאם עצמיים, הכנסה מקורות

לשחוק את מהותו החברתית של המלכ“ר.

המאמר מוקדש לזכרו של פרופ‘ שמואל קנדל שהלך מאתנו בטרם עת. ללא חזונו ומנהיגותו לא היה *נכתב מאמר זה.

מקורות הכנסה עצמיים למלכ״רים 26 אמנון פורטוגלי ונתנאלה דניאלי־מילר

מבוא

גידול משמעותי במספרם, בתחומי החל מהרבע האחרון של המאה העשרים חל בישראל במספרם, העלייה )המלכ“רים(. השלישי המגזר ארגוני של הפעילות ובהיקפי הפעילות ניאו–ליברליות, ובמגמות בתהליכים קשורה בארץ המלכ“רים של והשפעתם עוצמתם הניאו– התפיסה השתלטות את בהם נציין .1980 שנת מאז הרווחה מדינת את שהחליפו ליברלית הדוגלת בצמצום תחומי אחריותה של המדינה ואת הירידה המשמעותית בלגיטימציה החברתית והפוליטית של רעיון מדינת הרווחה. תהליכים אלו באו לידי ביטוי בעבר ובאים ובקיצוץ של תקציבי הממשלה המיועדים לרווחה בין השאר, בהפרטה לידי ביטוי בהווה,

)Yishai, 1990, בר, �001(.המשק של הכלכלית בפעילות המלכ“רים של חלקם אלו, מתהליכים יוצא כפועל הישראלי נמצא במגמת עלייה, וארגוני המגזר השלישי ־ המלכ“רים ־ הפכו לגורם בעל משמעות בכלכלה הישראלית. כ–15,000 מלכ“רים פעילים כיום בישראל ותקציבם נאמד בכ–

65 מיליארד שקלים, שיעור התוצר הלאומי הגולמי שלהם עומד על כ–1�.5%, והם מעסיקים כ–11.5% מכלל המועסקים הלא חקלאים במשק )לימור, �006(.

בפעילות הצמיחה בשל הציבורי. בסקטור מקורו כיום המלכ“רים של המימון עיקר המלכ“רים, עולה הצורך להגדיל את המשאבים המופנים אליהם. אולם בשנים האחרונות, החלו המקומי, השלטון מן המגיעות אלו לרבות במלכ“רים, הממשלתיות התמיכות הפער על עוד לגשר מצליחה אינה לגדול הפרטית שממשיכה והפילנתרופיה להצטמצם, המימוני ההולך וגדל. כתוצאה מכך מלכר“ים מתחומים שונים חייבים לפתח ולמצוא מקורות הכנסה עצמיים ־Earned Income. הצורך בפיתוח מקורות הכנסה עצמיים נובע מצד אחד, מהגידול שני ומצד והציבוריים, הממשלתיים מהסקטורים וההקצבות התרומות מצמצום את המפקירה ממשלה מדיניות בשל היתר בין והולך, שגדל העמותות לשירותי בביקוש

הרווחה החברתית.ישירות ככספים המתקבלים רווח למטרות עצמיים הכנסה מקורות יוגדרו זה במאמר ההכנסה מקורות ספציפיים. למוצרים או לשירותים בתמורה שלישי, מצד או מלקוחות העצמיים יכללו מכירות מוצרים, הכנסות משירותים וכדומה. הגדרה זו שונה מהגדרה של המקובל במינוח גם נשתמש אנו ומענקים. מתרומות להכנסות משאבים שמתייחסת גיוס “מלכ“ר” )מוסד ללא כוונת רווח( וגם במונח המשפטי “עמותה” לציון ארגונים שלא למטרות

רווח ובכלל זה עמותות, חברות לתועלת הציבור וארגונים וולונטריים אחרים.כאן המקום לציין כי השם מלכ“ר מטעה. אין כל איסור בדין על עמותה להפיק רווחים מפעילותה. מלכ“ר רשאי לגבות כסף ואף חשוב שיגבה כסף עבור שירותיו. למלכ“רים מותר לפתח מיזמים עסקיים למטרות רווח וביכולתם לעשות כך. עם זאת, מלכ“ר, בהבדל מתאגיד עסקי, אינו יכול לחלק את הרווחים בין חברי העמותה. ואכן, לעולם המלכ“רים יש ניסיון רב עם מיזמים עסקיים ועם מקורות הכנסה עצמיים )Zimmerman, 1998(. מספר ניכר של מלכ“רים מפעילים מיזמים עסקיים, מושכים לקוחות ומרוויחים. הם פועלים להשגת מטרות

עסקיות מבלי לוותר על יעדיהם החברתיים.קיימות שתי סיבות מרכזיות המביאות לכך שארגון ללא מטרת רווח יפנה לייזום ולניהול

של פרויקטים עסקיים:

חברה אזרחית ומגזר שלישי בישראל א )2( �2 תשס"ח - �200

בעלי עובדים המעסיקים עבודה מקומות ליצור למשל החברתית, ממשימתו כחלק .1מוגבלויות, בעלי צרכים מיוחדים או מאוכלוסיות חלשות;

כמקור להכנסות נוספות על מנת להקטין את התלות בתקציבים ממשלתיים ובתרומות .�ולגיוון מקורות ההכנסה.

דוגמאות למיזמים עסקיים של מלכ“רים המהווים חלק ממשימתם החברתית:מפעל הנרות והסבונים של עמותת שק“ל ־ מפעל הנרות והסבונים של העמותה משמש מפעל מוגן לאנשים עם מוגבלויות, כגון פיגור שכלי ונכות פיזית, שאינם יכולים להשתלב

בשוק העבודה הרגיל. ההכנסות מרכישת המוצרים מופנות אל העובדים ולרווחתם.שנפלטו נוער בני מכשירים לילית של במטבח ־ על“מ עמותת של לילית מסעדת ממסגרות רשמיות במקצועות ההסעדה. ההכשרה נמשכת כ–18 חודשים בשכר, ותכליתה

לשלב את הנערים בתור שפים בשוק העבודה.מפעל אלמז לרקמה אתיופית ומוצרי יודאיקה של עמותת פשר בלוד ־ במפעל מועסקות בילדים מטופלות נשים מבוגרים, ורוקמות רוקמים �0 ועוד אתיופי ממוצא נשים 15קטנים, הורים לילדים חולים ועולים חדשים שהגיעו באחרונה למרכזי הקליטה. המפעל מייצר מוצרים המשלבים רקמה אתיופית: שטיחי קיר, מפות, וילונות, ראנרים, תמונות

רקומות, וכן מוצרי יודאיקה: תיקי טליתות, כיפות ובתי מזוזות.עמותת כוכב מספקת תעסוקה לכ–150 אנשים מוגבלים מאזור הגליל המערבי שמייצרים מוצרים, כגון עציצים ומראות מפסיפס, מוצרי קרמיקה ומוצרים מנייר מעובד. ההכנסות

משמשות לתשלום שכר העובדים המוגבלים ולרווחתם.קהילה נגישה ־ ידי קבוצת נכים מעמותת נגיש קפה ברמת ישי הוקם על בית הקפה רמת ישי ומופעל על ידם בעזרת מתנדבים. בית הקפה תוכנן ועוצב כדי לאפשר נגישות

ונוחיות מקסימלית לקהל הנכים.רקמה ־ פרויקט שמפעילה עמותת אחותי, המקדמת נשים מאוכלוסיות מוחלשות. מטרת שרוקמות, גת בקריית אתיופי ממוצא לנשים כלכליות אלטרנטיבות ליצור העמותה רקמה של בשילוב ואביזרים מפות תיקים, בגדים, נוי, מוצרי ומעצבות מייצרות

אתיופית.

את להקטין ובמטרה להכנסות כמקור שהוקמו מלכ“רים של עסקיים למיזמים דוגמאות התלות בתקציבים הם: חנויות במוזיאונים, הוצאה לאור באוניברסיטאות, קפטריות בבתי חולים, קורסים וסדרות להשכלה כללית ולהשכלה גבוהה באוניברסיטאות, סדנאות למשחק

בתיאטרונים ובבתי ספר למשחק ועוד.ההבחנה בין הסיבות להקמת הפרויקטים העסקיים במלכ“רים היא מהותית. הסוג הראשון קשור בטבורו לתכליתו של המלכ“ר שהקים את הפרויקט, ושיקולי הרווח הם משניים לקיומו של הפרויקט. הסוג השני הם מיזמים עסקיים שהוקמו כמקור מימון לעמותה, שיקולי הרווח

הם המניעים לקיומם, ותפקידם לשמש כלי עזר פיננסי להשגת מטרותיו של המלכ“ר.

•

•

•

•

•

•

מקורות הכנסה עצמיים למלכ״רים �2 אמנון פורטוגלי ונתנאלה דניאלי־מילר

רקע תיאורטי

הסכנה העיקרית הטמונה ביזמות עסקית ליצירת מקורות הכנסה עצמיים למלכ“רים, כפי שנטען במחקרים רבים, היא השתלטותה של חשיבה עסקית על הארגון עד כדי כך שמהותו קיימות זו, רווחת לדעה בניגוד משליחותו. אותו ותסיט תישחק המלכ“ר של החברתית דוגמאות מוצלחות רבות להפעלת מיזמים עסקיים על ידי מלכ“רים הפועלים להשגת מטרות עסקיות מבלי לוותר על מטרותיהם החברתיות. יתר על כן, אנו נטען במאמר כי לפעילות העסקית יש השפעה חיובית על המלכ“ר על ידי שכלול דפוסי ניהולו בתחום הפיננסי, בתחום השיווקי והארגוני ובתחומים אחרים, וכי יזמות עסקית נכונה יכולה להיטיב עם הארגון בכך

שתסייע להעבירו לדפוסי ניהול נכונים ולהופכו ליעיל יותר בקידום מטרותיו החברתיות.את במיוחד נציין ועשירה. מגוונת מלכ“רים של יעיל ניהול על המקצועית הספרות Effective economic decision-making by :)Young, 2004( הפרסום בעריכת דניס ר‘ יאנג

.Nonprofit Organizationsהספר מקיף בתמציתיות אלמנטים רבים מתחום ניהול מלכ“רים וכולל פרק על מיזמים

עסקיים במלכ“רים.מחקרים אקדמיים עדכניים בתחום של מקורות הכנסה עצמיים למלכ“רים כוללים את Dennis R. Young, Gregory Dees, Beth :עבודותיהם של חוקרים רבים. ביניהם נציין את Battle Anderson, Sharon M. Oster, Brenda Zimmerman, Cynthia W. Massarsky,

.Samantha L. Beinhackerרוזנבאום וננסי קליימן ניל של בעבודה �0 בעמוד נמצאת עדכנית מקורות רשימת

.(Kleiman and Rosenbaum, 2007)לימוד הקשורות תוכניות הקימו הארווארד ייל, קולומביה, כמו אוניברסיטאות מספר Stanford Social במיזמים עסקיים במלכ“רים, ואוניברסיטת סטאנפורד מוציאה רבעון בשם

Innovation Review, העוסק בתחום.לפעילות המלכ“ר את חושף הוא לעמותה, עסקי מיזם של הפיננסית מתרומתו לבד המחייבת חשיבה ניהולית מסודרת. הרבה מדי ארגונים ללא כוונת רווח מנוהלים כיום בצורה לקויה. שמיד מצביע על הבעייתיות בדפוסי הניהול בארגונים אלה ועל החסרונות שלהם, מסודרת וחשיבה תכנון נעדרי אינטואיטיביים, חובבניים, אלה: במילים אותם ומתמצת לעתיד, ניכרים ברמה גבוהה של אלתור, בספוראדיות ובפתרונות אד–הוק. דרך הניהול של היזם מייסד הארגון הוא ריכוזי אם כי לא פורמאלי, וסגנונו אינו אלא הצגת יחיד; מעורבות מופשטות, אינן אלו בעיות .)�00� )שמיד, מזערית היא ההחלטות קבלת בתהליך הצוות להפך, הן מוחשיות ופוגעות פגיעה של ממש בפעילות המלכ“ר. להלן נרחיב מעט בתחומי השכירים העובדים בקרב מתפתחת שירות הנותנות העמותות במקצת והשירות. השיווק והמתנדבים תרבות פטרנליסטית של “עושים להם טובה”, “שיגידו תודה שבכלל הם מקבלים שירות”. גישה פטרונית ומזלזלת כזאת משליכה ומשפיעה גם על השירות בארגון פנימה: המערך הארגוני עושה את המעט שבמעט מבלי לחשוב מה אפשר לעשות עוד, וההנהלה מצדה אינה באה בדרישות שהן מעבר למינימום ההכרחי. לגישה זו השלכות בטווח הרחב של פעילות המלכ“ר, ובמיוחד יש לה השפעה ניכרת על יכולות המלכ“ר לגייס תרומות ועל ייתן שהמלכ“ר מצפים אלו התורמים, של ראותם מנקודת מטרותיו. את להגשים יכולתו

חברה אזרחית ומגזר שלישי בישראל א )2( �2 תשס"ח - �200

להם שירות יעיל במספר היבטים: תורמים מצפים לשימוש נאות בכספי התרומות; תורמים מצפים למענה מהיר ואדיב לפניותיהם; להנהלת ספרים תקינה ולניירות עבודה מסודרים אליהם; התדירות שבה יפנו ייתן להם לבחור את שהמלכ“ר מצפים התורמים ועדכניים. את צורת הפנייה ואת האופן שבו ייתנו את התרומה. פחות מזה הם מצפים לתודות עבור תרומתם או ש“יפנקו” אותם )כאשר זה נעשה במידה, אין זה מזיק( (Sargeant, 2001). קשה בתחום העוסק גדול למלכ“ר מהתורמים אחד לדוגמה, הזאת; הנקודה בחשיבות להפריז עבור ושילם הזמין והוא התעניינותו, מתחום הרצאה על מהמלכ“ר פרסום קיבל החינוך מקומות להרצאה זו. כאשר הוא קיבל את הכרטיסים להרצאה ואת הקבלה עבור התשלום, להרצאה כרטיסים לקבל בבקשה טלפן האיש שונה. בנושא להרצאה שיועדו לו התברר בגישה קול מתנשאת, בנעימת “אנטי–שירות”, נתקל בתגובת ולהפתעתו הרבה המקורית של “זו הבעיה שלך”, בתגובות בנוסח “לא הבנת את הכתוב” )קרי: אתה אידיוט(, “לא נכון” )אתה משקר( ובסירוב להחזיר לו את הכסף ששולם. בשל הדברים האלה, ביטל התורם את

תרומתו למלכ“ר בסכומים שהיו גבוהים פי כמה מן ההחזר המבוקש.מבחינת “לקוחות” המלכ“ר, הנהלת המלכ“ר ועובדיה חייבים להבין שקבלת השירותים מהמלכ“ר, גם אם הם ניתנים חינם, כרוכה בעלות למקבל השירות, למשל בהוצאות נסיעה, בהוצאות למידה, בשינוי הרגלים וכדומה. “לקוחות” המלכ“ר מצפים לקבל שירות לא פחות מאשר מקבלי שירותים במגזר העסקי. אם טיב השירות שהלקוח יקבל מהמלכ“ר לא יהיה איכותי דיו, הלקוח לא יהיה מרוצה או לא ישתמש בשירות, והמלכ“ר לא ימלא את ייעודו. לדוגמה, חוסר בתודעת שירות בקרב הנהלת מלכ“ר העוסק במתן שירותים לנכים הביא לכך

שמשרדי המלכ“ר מוקמו בקומה שנייה ללא נגישות סבירה לנכים ־ “לקוחות” המלכ“ר.בניית מיזם עסקי במלכ“ר תסייע, בין השאר, לעקור תפיסת שירות לקויה זו מן השורש. בניית המיזם משפיעה על כל תחומי הניהול בארגון, היא ממקדת את ההתמקצעות האישית הניהול יכולת את התכנון, יכולת את משפרת היא היתר בין אותם, ומייעלת והארגונית הפיננסי, את השיווק ואת שירות הלקוחות. בניית מיזם, בסופו של דבר, מיטיבה עם העמותה ומקלה עליה להשיג את מטרותיה ולהפוך לארגון יעיל יותר. בנוסף, חשוב לציין כי תאגידים עיניהם לנגד לראות מבקשים חברתית אוריינטציה בעלי במלכ“רים התומכים עסקיים

מלכ“ר מנוהל ביעילות וברציונליות.ייזום וניהול פעילות עסקית במלכ“רים אינה דרך חפה מסכנות. מקצת הקשיים אופיינים הסכנות את מתאר קטן יוסף למלכ“רים. ייחודיים ומקצתם חדש עסקי מיזם כל להקמת הטמונות במלכ“רים הפונים לפעילות עסקית. למשל, עיצוב התרבות הארגונית והרחקתה לכיוון וניתובן העמותות של ההתנהגות דפוסי על השפעה חברתיים, לערכים ממחויבות )קטן, ��00(. המפתח טמון בהליכה בשביל הזהב: של פעילויות כדאיות מבחינה כלכלית ולהבין את הניגודים שבין האוריינטציה העסקית לבין המחויבות החברתית, לנצל להכיר את היתרונות הניהוליים והכלכליים של הפעילות העסקית במלכ“ר ולממשם, ולהימנע מן

הסכנות הכרוכות בהפעלת מיזם כזה.

מקורות הכנסה עצמיים למלכ״רים 30 אמנון פורטוגלי ונתנאלה דניאלי־מילר

קווים מנחים למיזם עסקי מצליח במלכ“ר

וכסף, זמן של גדולה השקעה רבה, עבודה דורשת מורכבת, היא עסקי מיזם של הקמה ידי וכמובן, מזל רב. הקמה של מיזם עסקי במלכ“ר המונע על ויכולת השרדות, עקשנות שליחות )ולא על ידי רווח( צפויה שתהיה בעייתית עוד יותר ומאתגרת. בנוסף, חשוב לזכור ששיעור הכישלונות של מיזמים חדשים ועסקים קטנים )למטרות רווח( הוא גדול מאוד, ורוב

המיזמים העסקיים במלכ“רים יהיו קטנים, גם בשל אילוצי מס.לרבים מהמלכ“רים יש רעיונות טובים בנוגע למקורות הכנסה עצמיים, אבל הם חסרים את הידע כיצד לממש רעיונות אלו )ג‘ים טלהובר, נשיא המרכז הלאומי ליזמות חברתית, כפי

.)Larson, 2002( שמצוטט אצל לארסוןלשם כך, קיבצנו קווים מנחים ופיתחנו מודל יישומי להקמת מיזם למקורות הכנסה עצמיים ועל מקובלים ניהול עקרונות על מבוסס המודל מעשיים. כלים על בדגש רווח, למטרות אוסטר דיס, של התובנות פי על בעיקר המלכ“רים לעולם ומותאם המקצועי, ניסיוננו ולארסון. המודל פותח במסגרת פעילות הקורס לניהול מלכ“רים ־ עבודת שדה מייסודו של

פרופ‘ שמואל קנדל בפקולטה לניהול באוניברסיטת תל אביב.תפיסה יזמית וחשיבה ניהולית הן תנאי הכרחי להצלחת המיזם העסקי במלכ“ר ומאפשרות .1נגדיר וחזונו. אנו ובמתכונת שתשרת את מטרות המלכ“ר ליישם את המיזם בהצלחה במאמר זה “תפיסה יזמית” כיצירתיות, כיכולת להיות בעל חזון ולראות תוצר שעדיין אינו קיים במציאות ואת האפשרות ביצירתו, ו“חשיבה ניהולית” כיכולת לממש חזון זה להערכת ויכולות מידע, של ואינטגרציה בחינה ניתוח, של ניהוליים כלים באמצעות מצב קפדנית של הנקודות המרכזיות והחשובות במלכ“ר ובמיזם. חשיבה ניהולית דורשת יזמית תפיסה תהליך. כדי תוך ולימוד להתאמה, יכולת גמישות, והתמדה, מחויבות הן אך “שליחות”, ידי על בעיקר המונעים אינן שכיחות במלכ“רים ניהולית וחשיבה חיוניות כדי לאפשר למלכ“ר להשיג את יעדיו בדרך היעילה ביותר, מבלי שיהפוך לעסק

ותוך כדי שמירת המהות של המלכ“ר.הבסיס להקמת המיזם העסקי ולהצלחתו במלכ“ר הוא הכרת השירותים, הכרת המוצרים .� Andreasen( או הכרת התפקידים שאותם המלכ“ר יכול לספק לצרכנים שבכוונתו לשרת (Proposition Value( ”בייחוד יש לחשוב על אפיון “הצעת–הערך .)1987, & Kotlerשל המיזם המלכ“רי. מהו השירות או המוצר שאותו מיטיב המלכ“ר לעשות מאחרים, מה

מייחד אותו ומדוע זה חשוב.במלכ“ר הרווח הוא אמצעי, בעוד שבתאגיד עסקי הרווח הוא המטרה. המלכ“ר קיים כדי .�לבצע את יעדיו, כשלנגד עיניו עומדת טובת אחרים פרטיים או טובת הציבור כולו, ולא הרווח. לעומת זאת, תאגידים עסקיים מונעים בעיקר על ידי רווח וכל פעילותם מוכפפת החברות: בחוק שמוגדר כפי “חובתם” גם זו רווחיו. את למקסם ־ התאגיד לתכלית

“תכלית חברה היא לפעול על פי שיקולים עסקיים להשאת רווחיה”.המיזם חייב לייצר רווח, בשונה מפעילויות רגילות של המלכ“ר, המונחות על ידי חזון .�שביכולתן לייצר הכנסות. לפיכך, לא זו בלבד שצריך להיות ביקוש למוצר או לשירות של המיזם העסקי אלא שעל הביקוש להיות חזק דיו כדי לתמוך במחיר, בסכום שיכסה

.)Oster, 2002( את עלות היצור וישאיר רווח בצדו

חברה אזרחית ומגזר שלישי בישראל א )2( 31 תשס"ח - �200

כדי להצליח, על המיזם העסקי של המלכ“ר להציע מוצר או שירות שאינם מוצעים על .5ידי המתחרים הקיימים, או לחילופין, מוצר או שירות שהמתחרים מציעים אך המלכ“ר נותן ערך נוסף ללקוח. במינוחים של אסטרטגיה שיווקית: למלכ“ר חייב להיות יתרון תחרותי. יתרון תחרותי אינו מתבטא רק במחיר אלא במכלול התכונות של המוצר או השירות המוצע על ידי המלכ“ר. ברוב המקרים, החיבור לערכי המלכ“ר ולשליחותו הם

.(Oster, 2002( שנותנים למיזם העסקי יתרון תחרותי על פני מתחריוהיתרון התחרותי של המלכ“ר נובע מיכולות הליבה )core competences( של המלכ“ר. .6אלו הן היכולות הנמצאות בבסיס הארגון ומאפשרות לו לספק לאורך זמן שירותים או מוצרים איכותיים ללקוחותיו. יכולות הליבה של המלכ“ר מציגות את הדברים שהארגון מיטיב לעשות מכול, את מה שהלקוח מעריך, את מה שמייחד את הארגון ולארגונים

.)Dees, Emerson & Economy, 2001( מתחרים יהיה קשה לחקותמן הנובעים חיצוניים שיקולים גם קיימים המלכ“ר, של הפנימי הניתוח עם בבד בד .�הסביבה שבה פועל המלכ“ר. ברוב המקרים, המיזם העסקי של המלכ“ר ייתקל בתחרות מצד הסקטור העסקי. לפיכך יש לשקול מה הם היתרונות והחסרונות של המיזם העסקי

המלכ“רי מול הסקטור העסקי.לסקטור העסקי יש גישה נוחה לשוק ההון, החל מן המשקיעים הפרטיים דרך הבנקים וכלה במשקיעים מוסדיים ובציבור, שמשקיעים באמצעות הבורסה. כתוצאה מכך מיזמים בסקטור העסקי יכולים לצמוח במהירות רבה יותר ממיזמים בסקטור המלכ“רים. לפיכך מיזמים בתחום שבו יש יתרון לגודל אינם מתאימים למלכ“רים, מכיוון שהם לא יוכלו

להשיג הון ולגדול במהירות הנדרשת כדי לאפשר למיזם לפעול.השירותים או המוצרים שבהם בשווקים תחרותי יתרון להשיג יכול המלכ“רים מגזר שהוא מציע יהיו מורכבים וקשים להערכה. בשווקים אלו אמינותו של המלכ“ר יכולה למאמצי תחליף יהוו שלו והמוניטין המלכ“ר של המעמד תחרותי. יתרון לו להעניק השיווק וליחסי הציבור שתאגיד עסקי חייב לעשות בשווקים אלו. המוניטין של המלכ“ר ומעמדו יהיו בעלי ערך גבוה יותר ככל שהמיזם העסקי יהיה קרוב יותר לתחום פעילותו של המלכ“ר. זו אחת הסיבות הכלכליות החשובות לכך שהמיזם העסקי יהיה קרוב לתחום

.(Oster, 2002( הפעילות ולערכי המלכ“רשל העיסוק לתחום יתאים אם רק רווח לייצר יוכל העסקי המיזם המלכ“רים, ברוב .8המלכ“ר ולערכיו, והוא ייבנה על יסוד הנכסים המוחשיים והלא מוחשיים של המלכ“ר. החיבור לערכי המלכ“ר ולשליחותו הם שיעניקו למיזם העסקי במלכ“ר יתרון תחרותי על פני מתחריו. דרישה זו נכונה גם אם המיזם העסקי יהיה תאגיד נפרד מהמלכ“ר, וגם במבנה משפטי מסוג זה חשוב לשמור על ערכי המלכ“ר. לדוגמה, “האגודה למלחמה בסרטן” לא תפתח עסק הקשור בסיגריות, “החברה להגנת הטבע” לא תתקשר עם גופים המזהמים את הסביבה. למגבלות ערכיות מסוגים כאלה הקיימות בתחום המלכ“רים “יש מחיר”, וזו סיבה נוספת שהמלכ“ר חייב להחזיק ביתרון תחרותי שיאפשר לו להתגבר על

אילוצים אלה )שם(.

המפתח טמון בגישה ביצועית ומפוכחת הכוללת גמישות רבה. השקת מיזם עסקי במלכ“ר מחייבת השקעה בחשיבה ובהכנת תוכנית עסקית טובה, ובכלל זה מחקר שוק ותוכנית שיווק

מקורות הכנסה עצמיים למלכ״רים 32 אמנון פורטוגלי ונתנאלה דניאלי־מילר

וסיכונים. הקמת המיזם תחייב, במקרים ולנצל הזדמנויות, אתגרים, בעיות שיעזרו לזהות בחשיבה מדרגה וקפיצת המלכ“ר של הקיימים הניהול בדפוסי מהותיים שינויים רבים, על למחשבה תיפתח המלכ“ר הנהלת והאתגרים. הדילמות סוגי של מבחינות הניהולית נושאים כמו פיתוח הנהלה, משילות ארגונית )Governance(, הבנת מהות הארגון, אגודות

ידידים, פיתוח מקורות מימון צמיתים, ניהול מתנדבים ועוד.ובהפתעות מראש נצפו שלא רבים באירועים כרוך יהיה המיזם של ההקמה תהליך אחרות. לכל אורך הדרך, יש לבדוק את ההנחות שעומדות בייסוד המיזם ולנהל את הסיכונים הכרוכים בהקמתו. גמישות, יכולת התאמה ויכולת לימוד תוך כדי תהליך הן תכונות הכרחיות

להנהלת המיזם ולצוותו.

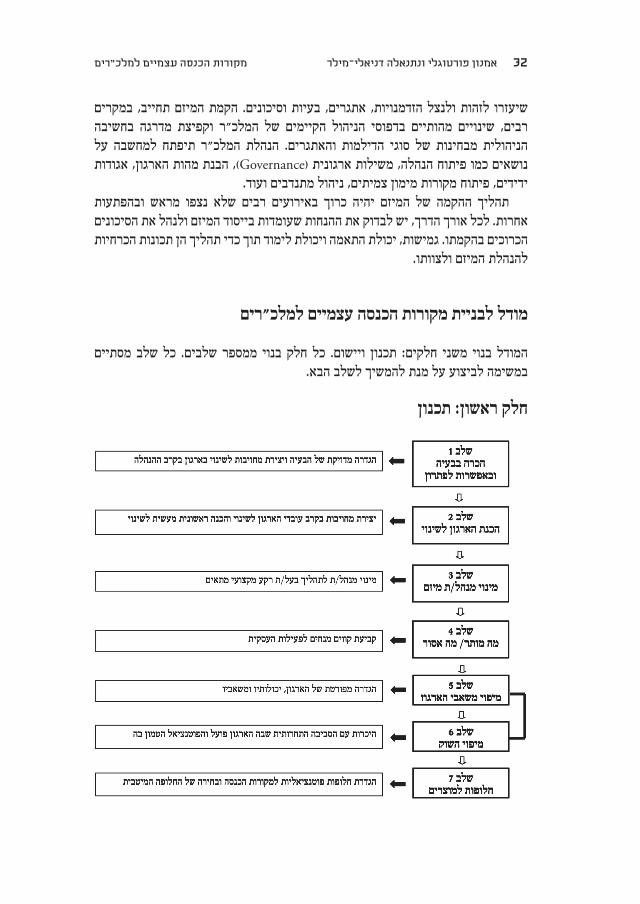

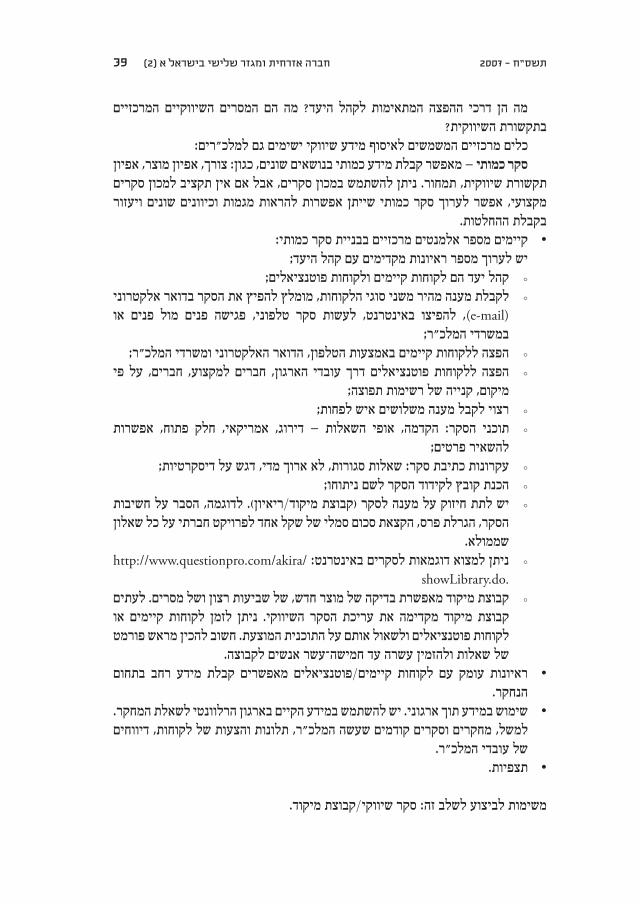

מודל לבניית מקורות הכנסה עצמיים למלכ“רים

מסתיים שלב כל שלבים. ממספר בנוי חלק כל ויישום. תכנון חלקים: משני בנוי המודל במשימה לביצוע על מנת להמשיך לשלב הבא.

חלק ראשון: תכנון

חברה אזרחית ומגזר שלישי בישראל א )2( 33 תשס"ח - �200

שלב 1: ההנהלה מכירה בקיום בעיה ובאפשרות לפתרון במטרה ליצור מחויבות בקרב ההנהלה לשינוי המתחייב.

צורך שיש להבין במשאבים, מחסור של בעיה שקיימת בכך להכיר המלכ“ר הנהלת על עסקי מיזם הקמת הקיים. המצב את לשפר שניתן ולדעת הקשיים למרות אותה לפתור והוועד המנהל הנהלת המלכ“ר ֵמרבית של ללא מחויבות יכולה להתממש אינה במלכ“ר שלה. המחויבות מתבטאת בהחלטה להקצות זמן ומשאבים תוך כדי נטילת סיכונים. בשלב )תקציב( רלוונטיים נתונים המרכזית, הבעיה את בכתב להעלות המלכ“ר הנהלת על זה, וגורמים אפשריים לבעיה. מכאן ואילך, יש לדון בבעיה עם הוועד המנהל ולקבל החלטה גבוה יותר מתחילת הדרך, כך יהיה מעורב רשמית לתחילת תהליך. ככל שהוועד המנהל

יותר הסיכוי להצלחה.במהלך תהליך זה, סביר להניח שתעלינה התנגדויות שונות בקרב הוועד המנהל. אמירות כגון: “לארגון אין משאבים לערוך שינוי”, “הארגון אינו זקוק לטלטלה”, “מה יהיה המחיר של הכישלון”, “אין זמן, ויש פעילויות יותר חשובות” הן שכיחות. כנגד ההתנגדויות הללו והתחרות במגזר הציבורי דורשים יש להדגיש את הסיבות להקמת המיזם; ראשית, המצב שינוי ודינמיות על מנת שהמלכ“ר ימשיך לפעול. שנית, בעזרת שינויים ושיפורים, ניתן יהיה לממש את חזון המלכ“ר ואת מטרותיו. שלישית, הנהלה טובה נמדדת ביכולתה לנסות לפתור בעיות קיימות תוך כדי לקיחת סיכונים מחושבים, וכן שעלות הקמת המיזם תהיה מבוקרת

ובגדר האפשרויות של המלכ“ר.בשלב זה יש לכתוב מסמך המתאר בקווים כלליים את ההצעה לפתרון. לאחר כתיבת המסמך יש לקיים פגישה עם הוועד המנהל לדיון בבעיה ולקבל את ההחלטה לפעול על פי

ההמלצות לשינוי.

שלב 2: הכנת הארגון לשינוי על מנת ליצור מחויבות בקרב עובדי הארגון למיזם והכנה ראשונית מעשית למיזם.

הנהלת המלכ“ר צריכה לנקוט בצעדים מעשיים לשם הנעת התהליך. הצעדים הראשונים כוללים:

העובדים עם התייעצות השינוי, ובתהליך בבעיה הדנה צוות פגישת העובדים. הכנת בנוגע לתהליך עצמו.

הקצאת משאבים. זהו שלב האמת בתהליך. כדי להניע את התהליך, יש להיעזר באיש מקצוע; ההקצאה הראשונית תכלול שכר לאיש מקצוע ולהוצאות נלוות.

שינוי אינו תהליך קל ופשוט בארגונים, ויש לצפות להתנגדויות גם מצד העובדים וגם מצד המתנדבים. בדרך כלל, עובדים חוששים משינוי שמתלווה אליו אי–ודאות. על מנת להקטין את העמימות ולהפוך את העובדים לחלק מן התהליך, יש להתחיל במערך הסברה לעובדים, לרבות הסבר על חשיבותו של השינוי. חשוב לשתפם לאורך כל שלבי פיתוח המיזם, לעדכנם ולהתייעץ עמם )לשמוע את דעתם, לערוך סיעור מוחות(. ככל שהעובדים ישותפו בתהליך

בשלב מוקדם יותר, כך יהיו מחויבים אליו יותר.בעיה נוספת שעולה היא כיצד להשיג משאבים התחלתיים לבניית המיזם. על מנת לגייס סכום ראשוני להתחלת המיזם, שבדרך כלל יוקצה למנהל/ת הפרויקט, ניתן לפנות למספר

•

•

מקורות הכנסה עצמיים למלכ״רים 34 אמנון פורטוגלי ונתנאלה דניאלי־מילר

אפשרויות. למשל, גיוס תרומה עבור הפרויקט, ביטול פרויקט אחר או דחייה של פרויקט אחר לטובת המיזם. ניתן גם לבדוק אפשרות לצמצם הוצאות בתחומים אחרים וקיימת גם

אפשרות לקחת הלוואה מבנק.

שלב 3: מינוי מנהל/ת למיזםחיוני לגייס מנהל/ת מקצועי/ת למיזם. לעתים, בתוך הארגון נמצאים אנשים מתאימים, אך מקצועי רקע ובעל מתאים ידע בעל לארגון, מחוץ אדם למינוי דווקא חשיבות יש לרוב להובלת המיזם. אדם חיצוני למערכת ניחן ביכולת לבחון את הארגון בעין אובייקטיבית יותר ובדרך כלל מביא עמו שינוי מרענן לארגון. עם זאת, יש להיזהר מלגייס אדם בעל אוריינטציה למנהל להציע יש במשאבים, מחסור בשל עסקי. או שיווקי ניסיון כל ללא אך חברתית

הפרויקט שכר על בסיס נמוך ואחוזים. ניתן להציע לו להתחיל בהיקף של חצי משרה.ברור את תפקיד מנהל/ת הפרויקט. אלמנטים צריכה להגדיר באופן הנהלת המלכ“ר מרכזיים בהגדרת התפקיד הם: תכנון, בנייה ויישום של תוכנית עסקית למיזם, לרבות תקציב ותחזית הכנסות, בניית תוכנית שיווק, ובכלל זה חומר פרסומי, שיתוף פעולה ויחסי ציבור

והפעלה של צוות המלכ“ר לטובת המיזם.תכונות מרכזיות למנהל/ת המיזם הן: רקע עסקי/שיווקי לכל הפחות של שלוש שנים,

ערכיות, נכונות לעבוד במלכ“רים, יכולת ניהול, תקשורת בין–אישית גבוהה וייצוגיות.כיצד ראוי לשלב את המנהל/ת בארגון? צריך להציג את האדם מול כל עובדי הארגון. לתת לו סמכויות מוגדרות ומקיפות ותמיכה מלאה. חשוב ביותר שתהיה תמיכה מלאה מטעם עובדי ובין הפרויקט מנהל/ת בין פגישה תיערך כי מומלץ המנהל/ת. לעבודת ההנהלה

הארגון על מנת ליצור אווירה של שיתוף.והעסקית ברשת החברתית להיעזר יש ובראשונה בראש מיזם? מנהל/ת למצוא כיצד של הוועד המנהל, של הנהלת העמותה ושל חברי העמותה ומתנדביה. כמו כן אפשר לפרסם חינם בלוחות המודעות של ארגון שתי“ל ושל ארגון הזווית השלישית. דרך נוספת היא לפנות לניהול קורסים לראשי פנייה לחילופין, או תעסוקתי, הכוון למחלקת לאוניברסיטאות, מלכ“רים. במקומות אלה ניתן למצוא אנשים בעלי רקע עסקי שמעוניינים לעשות הסבה

לתחום החברתי.

שלב 4: מה מותר/ מה אסור ־ קביעת קווים מנחים לפעילות העסקיתכאשר בונים יחידה שתהווה מקור להכנסה עצמית למלכ“ר, רצוי לעמוד בתנאים הבאים על

מנת לקבל תמיכות מהמדינה )על פי המלצות ועדת ארידור, שעדיין לא התקבלו(:הפעילות העסקית צריכה להיות קשורה למהות פעילותו של המלכ“ר וליעדיו. לדוגמה, .1

לא מומלץ שבית תמחוי ישכיר חניון שבבעלותו, אבל הוא יכול להקים מאפייה.מלכ“ר נתמך לא יפעל בתור גוף עסקי המתחרה בגופים עסקיים המספקים אותו שירות .�

ממש בתנאי שוק תחרותי משוכלל.על ועדכונו המלכ“ר של החשבון רואה עם פגישה באמצעות חשבונאית. היערכות .�הוא התמחותו שתחום חשבון ברואה להיעזר מומלץ הצפויות. ההכנסות ועל התכנון

מיסוי מלכ“רים.

חברה אזרחית ומגזר שלישי בישראל א )2( 35 תשס"ח - �200

חשוב לציין כי אין כל איסור על עמותה להרוויח, הן מבחינת חוק העמותות והן מבחינת מס הכנסה. כמו כן, עיקר מטרתו של המלכ“ר אינה יכולה להתמקד בעשיית רווח. המלכ“ר יכול יכול להרוויח בתנאי שההכנסות נשארות יעד משני. מלכ“ר רווחים בתור לעסוק בהפקת כך דיה גבוהה הכנסה ייצור המיזם אם העמותה. בעלי בין מחולקות ואינן הארגון בתוך

שישולם עליה מס, דיינו.לסיכום שלב זה יש להכין ולכתוב מסמך המגדיר קווים מנחים לפעילות העסקית.

שלב 5: מיפוי משאבי הארגון להבנה מעמיקה של הארגון, להבנת יכולותיו ומשאביו ולהגדרת היתרון התחרותי ויכולות הליבה שלו.

הצלחת הפרויקט תיקבע על פי יכולת המלכ“ר לנצל את המשאבים העומדים לרשותו והודות ייווצרו מקורות הכנסה חדשים. ולהפנותם לכיוונים חדשים שבעזרתם ליכולתו להתאימם core( מטרת השלב הזה היא להבין מהו היתרון התחרותי של הארגון, מהם יכולות הליבה

competences( שלו ומהם המשאבים הפוטנציאליים העומדים לרשות המיזם.בעת מיפוי משאבי הארגון יש להתייחס להיבטים שונים:חזון, מטרות, מבנה ארגוני ותחומי פעילות העמותה;

חזקות וחולשות;הן אלו הארגון. בבסיס הנמצאות היכולות הן )Core competences( הליבה יכולות לאורך איכותיים מוצרים או שירותים ללקוחותיו לספק לארגון המאפשרות היכולות זמן. יכולות הליבה מציגות את הדברים שהארגון מיטיב לעשות מכולם, את הנושאים

שהלקוח מעריך ואת ייחודו של הארגון, שארגונים מתחרים יתקשו לחקות;מקורות הכנסה ובכלל זה תיאור המקורות והיקפם;

ידע ספציפי. מה הארגון יודע לעשות? מבחינת תוכניות לימוד, מוצרים קיימים, מערכת קשרים. למשל, מוזיאון לאמנות יכול למכור סדנאות באמנות.

עובדים ומתנדבים. אילו אנשי מקצוע קיימים בארגון ומה תפקידם? בבחינת העובדים והמתנדבים, יש להעריך זמן פנוי לטובת הפרויקט, למשל, אשת מקצוע בעמותה שעוזרת

לנערות אנורקטיות יכולה להעביר סדנאות בתשלום בבתי ספר ובמתנ“סים;משאבים פיזיים שעומדים פנויים למטרת הפרויקט. למשל, חדרים, מכונות ייצור, רכבים,

קווי תקשורת.משאבים לא מוחשיים בארגון, כמו שם מותג, קשרים בשוק;

לקוחות הארגון. מי הם לקוחות הארגון )תורמים, מקבלי שירותים( ־ תיאור דמוגרפי וגיאוגרפי, צרכים, נאמנות ועוד.

רצוי וחשוב להיעזר בעובדי הארגון בתהליך המיפוי. ניתן אף לבקש ממספר עובדים למפות את אותו התחום. עם זאת, בקרת הנתונים והאינטגרציה שלהם חייבות להתבצע על ידי אדם

אחד.תוצרים נלווים של תהליך המיפוי הם איתור כשלים בארגון והזדמנות לשיפור הארגון.

משימות לביצוע לשלב הזה: כתיבת מסמך הכולל מיפוי של משאבי הארגון בדגש על משאבים שניתן להשתמש בהם למיזם חדש, משאבים המעניקים יתרון תחרותי למיזם זה.

•••

••

•

•

••

מקורות הכנסה עצמיים למלכ״רים 36 אמנון פורטוגלי ונתנאלה דניאלי־מילר

שלב 6: מיפוי השוק ־ ניתוח ראשונימטרה: היכרות עם הסביבה התחרותית שהארגון פועל בה והפוטנציאל הטמון בה.

אחת ההשלכות המרכזיות של פיתוח מקורות הכנסה נוספים היא כניסה לסביבה תחרותית. לעתים, סביבה זו קשה ומאתגרת, ומן הסתם מתגמלת את אלה שמצליחים בה. שיווק הוא אוסף הפעולות והמהלכים אשר מציבים את המוצר או את השירות בעמדה תחרותית בשוק

שבו הוא פועל, ומכאן שקיימת חשיבות עליונה להכרת השוק.על מנת לנתח את השוק, יש למפות את השוק הכללי שהעמותה פועלת בו, לדוגמה: בריאות ופנאי. מיפוי ספציפי ועדין יותר ייראה כך: בריאות ־ ספורט, פנאי ־ ציור. התוצאה

של מיפוי השוק תאפשר לעמותה לזהות הזדמנויות למוצרים או לשירותים חדשים.יש לחקור את התחומים הבאים:

גיל הלקוחות, מספר הלקוחות הקיים היקף כספי, כגון ופוטנציאל השוק, גודל השוק .1והפוטנציאלי. ניתן להעריך את גודל השוק על פי מספר המתחרים, מספר הפרסומים

בעיתונים ובאינטרנט לתחום, כתבות על התפתחות השוק;תקשורת אמצעי פרסום, שירות, מחיר, המוצר, תיאור לרבות המתחרים, על דוח .�שיווקית, חזקות, חולשות. בניית הדוח תיעשה בעזרת חיפוש באינטרנט, קריאת פרסומים

בעיתונים, סקר טלפוני, ביקור אצל המתחרים;מגמות בשוק, למשל טרנד חדש וביקוש למוצרים מסוימים. מגמות ניתן לזהות בעזרת .�

קריאת מאמרים בתחום הרלוונטי וכן בעזרת התייעצות עם מומחים בתחום הנחקר.

מכיוון שמיפוי שוק הוא תהליך מורכב, חשוב להשתמש במידע נגיש, כגון באינטרנט. כמו כן יש להטיל על אדם מסוים את האחריות למיפוי הזה, או לחלופין, לחלק את תחומי מחקר

בין כמה עובדים בארגון.משימות לביצוע בשלב הזה:

ניתוח Strength :SWOT ־ עצמות: ידע, טכנולוגיה, מותג, נגישות; .1Weaknesses ־ חולשות: מול מתחרים, משאבים;

Opportunities ־ הזדמנויות: אפשרות לפעולה בשוק; Threats ־ איומים: גורמים חיצוניים, מצב כלכלי, מצב ביטחוני.

דוח מתחרים. .�רשימה של מוצרים/ שירותים אופציונאליים )ללא סינון( ־ מה קיים בשוק, מה חסר .�

בשוק.

שלב 7: הגדרת חלופות ובחירת חלופה מתאימהמטרה: הגדרת מוצרים/שירותים פוטנציאליים והחלטה על החלופה המתאימה ביותר.

בין הפוטנציאל שאותר בשוק לבין משאבי הארגון. יש לשלב זהו שלב האינטגרציה שבו חשוב ביותר לאתר מספר חלופות, גם אם נדמה שהכיוון שאליו רוצים ללכת ברור.

ביותר המומלצות והאסטרטגיות חדשים, מוצרים ליצירת אסטרטגיות מספר קיימות במלכ“רים הן:

מוצר קיים/שוק קיים. העמותה תפתח מוצר או שירות המבוסס על צרכים 1. אסטרטגיית ועל לקוחות בשוק הקיים. המוצר שייבנה יכלול אפיונים ייחודיים למלכ“ר המבוססים

חברה אזרחית ומגזר שלישי בישראל א )2( �3 תשס"ח - �200

על היתרון התחרותי שלו. לדוגמה, קונסרבטוריון למוזיקה לילדים שמארגן קייטנת קיץ מוזיקלית לילדים כמקור הכנסה נוסף.

�. אסטרטגיית מוצר קיים/שוק חדש. העמותה תפתח שוק חדש, שוק שהעמותה לא נכחה השוק החילוני ממומש. לדוגמה, התפתחות מן לא או השוק רדום כי בו קודם. ייתכן במלכ“ר, השוק העולמי. למשל השוק המקומי אל מן השוק החרדי או התפתחות אל

קונסרבטוריון ללימודי נגינה לילדים שבונה קורסי לימוד למבוגרים.

אין צורך להמציא את הגלגל. מומלץ לבנות מיזמים על בסיס מוצרים או שירותים שכבר קיימים בשוק, תוך כדי שיפורם על מנת ליצור יתרון תחרותי.

קיימות מספר דרכים למציאת חלופות מתאימות. האחת, מציאת מוצר חדש על בסיס הניתוח של מיפוי הארגון ומיפוי השוק. חשוב להשתמש בחשיבה יצירתית. דרך נוספת היא יעד שקיימים בארגון מול מוצרים )מצ“ב(. הגדרה של קהלי להשתמש במטריצת מוצרים קיימים ומציאת קהלים שהארגון עדיין לא פנה אליהם. כך ניתן למעשה, להפנות מוצר קיים

או להתאים מוצר קיים לקהלים חדשים.

מטריצת מוצרים קיימים

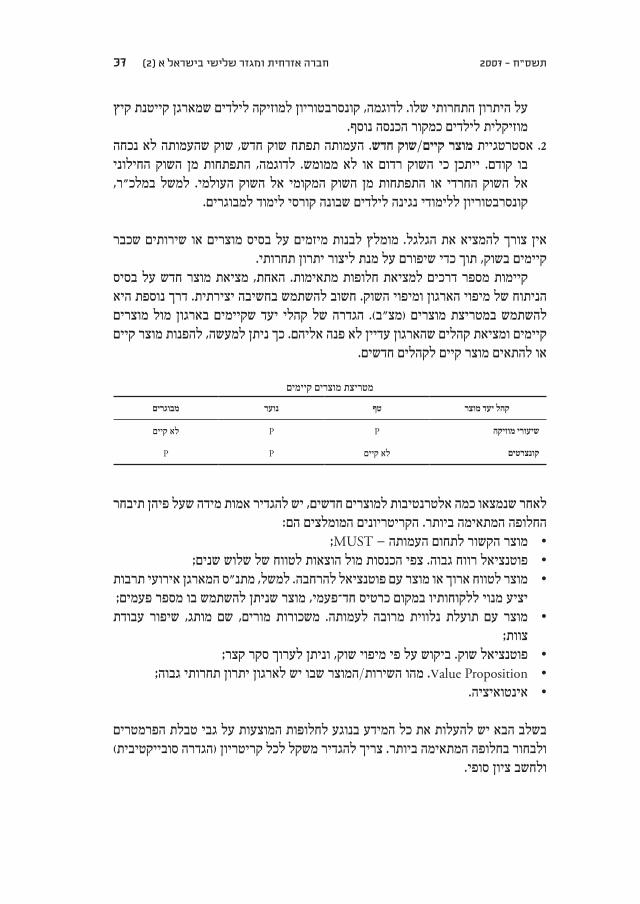

מבוגרים נוער טף קהל יעד מוצר

לא קיים P P שיעורי מוזיקה

P P לא קיים קונצרטים

לאחר שנמצאו כמה אלטרנטיבות למוצרים חדשים, יש להגדיר אמות מידה שעל פיהן תיבחר החלופה המתאימה ביותר. הקריטריונים המומלצים הם:

;MUST מוצר הקשור לתחום העמותה ־פוטנציאל רווח גבוה. צפי הכנסות מול הוצאות לטווח של שלוש שנים;

מוצר לטווח ארוך או מוצר עם פוטנציאל להרחבה. למשל, מתנ“ס המארגן אירועי תרבות יציע מנוי ללקוחותיו במקום כרטיס חד–פעמי, מוצר שניתן להשתמש בו מספר פעמים;

עבודת שיפור מותג, שם מורים, משכורות לעמותה. מרובה נלווית תועלת עם מוצר צוות;

פוטנציאל שוק. ביקוש על פי מיפוי שוק, וניתן לערוך סקר קצר;Value Proposition. מהו השירות/המוצר שבו יש לארגון יתרון תחרותי גבוה;

אינטואיציה.

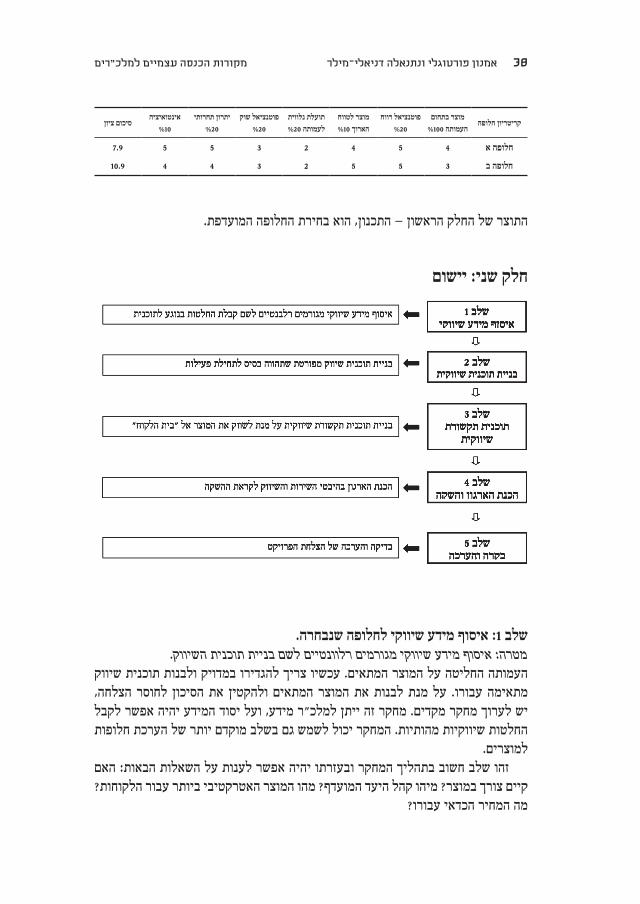

בשלב הבא יש להעלות את כל המידע בנוגע לחלופות המוצעות על גבי טבלת הפרמטרים ולבחור בחלופה המתאימה ביותר. צריך להגדיר משקל לכל קריטריון )הגדרה סובייקטיבית(

ולחשב ציון סופי.

•••

•

•••

מקורות הכנסה עצמיים למלכ״רים �3 אמנון פורטוגלי ונתנאלה דניאלי־מילר

סיכום ציוןאינטואיציה

%10

יתרון תחרותי

%20

פוטנציאל שוק

%20

תועלת נלווית

לעמותה %20

מוצר לטווח

הארוך %10

פוטנציאל רווח

%20

מוצר בתחום

העמותה %100קריטריון חלופה

7.9 5 5 3 2 4 5 4 חלופה א

10.9 4 4 3 2 5 5 3 חלופה ב

התוצר של החלק הראשון ־ התכנון, הוא בחירת החלופה המועדפת.

חלק שני: יישום

שלב 1: איסוף מידע שיווקי לחלופה שנבחרה.מטרה: איסוף מידע שיווקי מגורמים רלוונטיים לשם בניית תוכנית השיווק.

העמותה החליטה על המוצר המתאים. עכשיו צריך להגדירו במדויק ולבנות תוכנית שיווק ולהקטין את הסיכון לחוסר הצלחה, מתאימה עבורו. על מנת לבנות את המוצר המתאים יש לערוך מחקר מקדים. מחקר זה ייתן למלכ“ר מידע, ועל יסוד המידע יהיה אפשר לקבל החלטות שיווקיות מהותיות. המחקר יכול לשמש גם בשלב מוקדם יותר של הערכת חלופות

למוצרים.זהו שלב חשוב בתהליך המחקר ובעזרתו יהיה אפשר לענות על השאלות הבאות: האם קיים צורך במוצר? מיהו קהל היעד המועדף? מהו המוצר האטרקטיבי ביותר עבור הלקוחות?

מה המחיר הכדאי עבורו?

חברה אזרחית ומגזר שלישי בישראל א )2( �3 תשס"ח - �200

המרכזיים השיווקיים המסרים הם מה היעד? לקהל המתאימות ההפצה דרכי הן מה בתקשורת השיווקית?

כלים מרכזיים המשמשים לאיסוף מידע שיווקי ישימים גם למלכ“רים:סקר כמותי ־ מאפשר קבלת מידע כמותי בנושאים שונים, כגון: צורך, אפיון מוצר, אפיון תקשורת שיווקית, תמחור. ניתן להשתמש במכון סקרים, אבל אם אין תקציב למכון סקרים ויעזור וכיוונים שונים מקצועי, אפשר לערוך סקר כמותי שייתן אפשרות להראות מגמות

בקבלת ההחלטות.קיימים מספר אלמנטים מרכזיים בבניית סקר כמותי:

יש לערוך מספר ראיונות מקדימים עם קהל היעד;קהל יעד הם לקוחות קיימים ולקוחות פוטנציאלים;

לקבלת מענה מהיר משני סוגי הלקוחות, מומלץ להפיץ את הסקר בדואר אלקטרוני או פנים מול פנים פגישה טלפוני, סקר לעשות באינטרנט, להפיצו ,(e-mail)

במשרדי המלכ“ר;הפצה ללקוחות קיימים באמצעות הטלפון, הדואר האלקטרוני ומשרדי המלכ“ר;

פי על חברים, למקצוע, חברים הארגון, עובדי דרך פוטנציאלים ללקוחות הפצה מיקום, קנייה של רשימות תפוצה;