Embed Size (px)

Citation preview

PR\704603FR.doc

FR FR

Rapport d’audit interne n° 06/02 à l’institution

Audit de l’indemnité d’assistance

parlementaire

Le présent document est un rapport d’audit confidentiel au sens de l’article 4, paragraphe 2, du règlement n° 1049/2001 du Parlement européen et du Conseil du 30 mai 2001 relatif à l’accès public

aux documents du Parlement européen, du Conseil et de la Commission.

Le Parlement européen se réserve tous droits en cas de divulgation du présent document sans son consentement.

FINAL

9 janvier 2008

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

2/124 PR\704603FR.doc

FR

Table des matières (1/2) Page

PARTIE 1: RAPPORT À LA DIRECTION

1. Introduction ................................................................................................ 5

2. Objectifs, portée et méthodologie de l’audit .............................................. 8

3. Simplifier la gestion administrative de l’assistance parlementaire........... 13

4. Définir la portée des tâches d’assistance et quantifier les coûts connexes qui peuvent être remboursés au titre de l’indemnité ................................ 16

5. Contrats de service à des fins d’assistance parlementaire........................ 23

6. Assistance parlementaire fournie dans le cadre d'un contrat d’emploi .... 30

7. Tiers payants avec lesquels est conclu un contrat relatif à la prise en charge de la gestion administrative des contrats de travail des assistants 34

8. Conclusion ................................................................................................ 38

PARTIE 2: RÉSUMÉ DES PLANS D’ACTION................................................ 40

PARTIE 3: CONCLUSIONS PRINCIPALES ET PLANS D’ACTION DÉTAILLÉS

A. SIMPLIFIER LA GESTION ADMINISTRATIVE DE L’ASSISTANCE PARLEMENTAIRE .................................................................................... 50

B. PORTÉE DES MISSIONS D’ASSISTANCE ET QUANTIFICATION DES COÛTS Y AFFÉRENTS POUVANT FAIRE L’OBJET D’UN REMBOURSEMENT AU TITRE DE L’INDEMNITÉ ............................. 57

1. Définition contractuelle précise du travail d’assistance à fournir ............ 57

2. Garantie de l’adéquation des barèmes de rémunération aux tâches effectuées.................................................................................................. 59

3. Clarification des principes sous-tendant le droit à des indemnités transitoires de fin de contrat ........................................................................................ 66

4. Justification des paiements ponctuels à la fin de l’exercice financier ...... 70

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

PR\704603FR.doc 3/124

FR

Table des matières (2/2) Page

PARTIE 3: CONCLUSIONS PRINCIPALES ET PLANS D’ACTION DÉTAILLÉS (suite)

C. CONTRATS DE SERVICE AYANT TRAIT À LA FOURNITURE DE L'ASSISTANCE PARLEMENTAIRE ................................................. 76

1. Conformité des prestataires de services avec la législation nationale en vigueur ................................................................................................. 76

2. Facturation des services d’assistance parlementaire fournis aux députés...................................................................................................... 83

3. Introduction de l’obligation contractuelle de fournir des factures et relevés des dépenses valables................................................................... 93

4. Risque que des contrats de service existants soient de facto des contrats d’emploi.................................................................................................... 95

5. Prévention du risque lié au paiement d’indemnités inéligibles................ 99 D. D. ASSISTANCE PARLEMENTAIRE FOURNIE DANS LE CADRE

D’UN CONTRAT D’EMPLOI.................................................................. 104

1. Preuve de la couverture sociale des assistants employés ................... 104

2. Conformité de la couverture sociale des assistants employés au regard de la législation communautaire.................................................. 108

3. Application cohérente et transparente de la réglementation FID en matière de frais de voyage et de séjour.............................................. 111

E. TIERS PAYANTS CHARGÉS DE LA GESTION ADMINISTRATIVE DES CONTRATS D’EMPLOI DES ASSISTANTS ................................ 114

1. Présentation de relevés des dépenses encourues par les tiers payants 114

2. Établissement d’accords transparents et sûrs concernant la gestion des contrats d’emploi des assistants ....................................................... 116

3. Amélioration des bonnes pratiques existantes pour des catégories spécifiques de tiers payants .................................................................... 118

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

4/124 PR\704603FR.doc

FR

PARTIE 1: RAPPORT À LA DIRECTION

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 5/124

FR

1. Introduction

1.1 Chaque député bénéficie d’une indemnité mensuelle d’assistance parlementaire qui vise à couvrir les dépenses qui découlent de l'emploi ou du recours aux services d’un ou plusieurs assistants qu’il peut choisir librement. En 2006, cette indemnité mensuelle s’élevait à 15 222 euros par député.1 Cette même année, l’ensemble des crédits inscrits à l’article (422) du budget représentait 136 289 000 euros, soit quelque 10,3 % du budget du Parlement européen.

1.2 Conformément au règlement financier et à ses modalités d’exécution, l’ordonnateur délégué responsable de la mise en œuvre de l’indemnité d’assistance parlementaire est le directeur général des Finances. Le cadre réglementaire de l’indemnité comprend des dispositions adoptées par le Bureau et reprises dans la réglementation FID au Parlement européen.

1.3 Initialement, l’audit de l’indemnité d’assistance parlementaire devait couvrir le dernier trimestre 2004 et le premier semestre 2005. Suite à une modification de la programmation d’autres audits et à une pénurie de ressources au sein du SAI lors de cette période, la finalisation de l’audit a été remise à 2006. Ce report a permis au SAI de prendre en considération des modifications importantes et pertinentes de la réglementation FID ainsi que des exigences relatives à la présentation périodique de pièces justificatives par les députés. Comme le prévoit le programme de travail de l’auditeur interne pour 2006, les principales procédures d’audit ont été mises à jour pour refléter les nouvelles exigences, et notamment la situation actuelle des pièces justificatives des dépenses liées à l’assistance parlementaire.

1.4 Le présent rapport d’audit se compose des trois parties suivantes:

• Partie 1 - Rapport à la direction: il s’agit d’une description des objectifs, de la portée et de la méthodologie de l’audit et d’une présentation, sur la base des objectifs spécifiques de contrôle des processus de gestion et de supervision, d’une synthèse des principaux résultats, des plans d’action élaborés par l’audit interne pour remédier aux problèmes et, le cas échéant, des commentaires du service ordonnateur sur la question. Cette partie contient également les conclusions de l’audit.

• Partie 2 - Résumé des plans d’action: cette partie est un recueil, en version succincte, des principaux plans d’action à mettre en œuvre pour remédier aux problèmes identifiés. Ces plans d’action sont classés en différentes catégories suivant les critères suivants:

1 Depuis le début de la sixième législature, les chiffres s’élevaient respectivement à 12 576 euros en

2004 et 14 685 euros en 2005. L’indemnité a été augmentée en 2007 pour atteindre 15 496 euros.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

6/124 PR\704603FR.doc

FR

- action qui peut être réalisée par la DG Finances dans de brefs délais sans modification du cadre réglementaire, et,

- action nécessitant la soumission préalable de propositions (pour le 30 juin 2008) avant que les autorités politiques ne prennent une décision de sorte que l’action puisse être mise en œuvre au début de la prochaine législature en juillet 2009.

• Partie 3 - Principaux résultats et plans d’action détaillés: cette partie reprend une description complète des résultats de l’audit et des problèmes épinglés, explique les implications et les risques liés à ces résultats, présente les plans d’action détaillés suggérés par l’audit interne afin de neutraliser les risques identifiés et expose, le cas échéant, les commentaires du service ordonnateur sur la question.

1.5 Le premier projet de rapport a été transmis à l’ordonnateur délégué le 14 novembre 2006. Le 16 février 2007, l’audit interne lui a envoyé une version actualisée reprenant les résultats des procédures d’audit additionnelles menées en janvier 2007. Le 15 mai de la même année, l’ordonnateur délégué a fourni des commentaires détaillés sur ce premier projet.

1.6 L’auditeur interne a intégré ces commentaires dans un deuxième projet de rapport qu’il a fait parvenir à l’ordonnateur délégué le 31 juillet 2007. Après avoir reçu des informations complémentaires de la part de la DG Finances le 31 août 2007, l’audit interne a ajouté au projet quelques éléments statistiques qui ont été envoyés à l’ordonnateur délégué en date du 11 septembre 2007.

1.7 Le 19 novembre 2007, l’ordonnateur délégué a rendu ses commentaires sur le deuxième projet. Ils comprenaient des observations sur chacun des plans d’action proposés et montraient l’existence d’un large consensus sur le contenu de la plupart des actions suggérées par l’audit interne. Lorsque l’ordonnateur délégué avait un avis divergeant sur un plan d’action, sa réponse comprenait une explication. L’ordonnateur délégué y exposait également qu’il lui était impossible de s’engager à mettre en œuvre des actions dépendant de décisions devant être prises par les autorités politiques.2

1.8 Dans un troisième projet de rapport daté du 4 décembre 2007, l’auditeur interne a tenu compte de la position de l’ordonnateur délégué et incorporé au texte les observations détaillées du service ordonnateur. Dans sa réponse, reprise dans une note du 20 décembre 2007, l’ordonnateur délégué a apporté de nouveaux commentaires portant sur des aspects spécifiques du troisième projet de texte. Il a également rappelé la «détermination de [son] service à collaborer avec le SAI

2 Dans sa note du 19 novembre 2007, l’ordonnateur par délégation indiquait: «...dans bon nombre des plans d'action que vous me préconisez, ce n'est pas tant la faisabilité technique qui est en cause sinon l'absence de base réglementaire, laquelle ne peut évoluer qu'à condition de rencontrer une certaine volonté politique».

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 7/124

FR

pour arriver à un cadre garantissant à tout moment la transparence, la légalité et la bonne gestion financière de l’indemnité d’assistance parlementaire, dans le meilleur intérêt de l’institution et de ses députés».

1.9 L’ordonnateur délégué a également confirmé avoir compris que le SAI allait maintenant modifier le projet pour y inclure, s’il le juge nécessaire, ses derniers commentaires avant de procéder à l’adoption du rapport sans nouveaux échanges à propos du texte. Après avoir procédé à ces derniers ajustements, l’auditeur interne a adopté le troisième projet de texte modifié, qui est devenu la version définitive du rapport, le 9 janvier 2008.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

8/124 PR\704603FR.doc

FR

2. Objectifs, portée et méthodologie de l’audit

2.1 Les principaux objectifs de l’audit étaient les suivants:

•••• procéder à l'examen du fonctionnement des procédures de gestion et de contrôle appliquées au niveau des services dans le domaine de l’indemnité d’assistance parlementaire pour voir dans quelle mesure ces procédures ont permis d’atteindre les principaux objectifs du cadre de contrôle interne3;

•••• vérifier que les indemnités versées aux députés sont conformes aux réglementations applicables, y compris au règlement financier et à la réglementation FID en vigueur.

2.2 L’approche du SAI comportait:

•••• une analyse du cadre juridique et réglementaire de l’indemnité d’assistance parlementaire;

•••• des discussions avec les membres du personnel concernés pour bien comprendre comment doivent fonctionner les procédures de gestion et de contrôle;

•••• un examen analytique de l’utilisation générale du budget d’assistance parlementaire;

•••• des tests substantiels sur un large échantillon de versements d’indemnité d’assistance parlementaire afin de déterminer comment fonctionnent les procédures de gestion et de contrôle dans la pratique.

2.3 La première étape entreprise par le SAI a été d’analyser les risques inhérents aux trois catégories de contrats permettant de mettre en œuvre l’assistance parlementaire (contrats d’emploi, de prestation de services, ou impliquant un tiers payant). Les résultats de cette analyse ont servi de base pour établir la nature des procédures d’audit et la composition de l’échantillon de transactions à vérifier.

2.4 L’analyse a montré que les contrats de service présentaient davantage de risques que les deux autres catégories de contrats. En conséquence, il a été décidé d’analyser un nombre proportionnellement plus élevé de contrats de service. L’analyse de risque a également montré que les paiements ponctuels réalisés à la fin de l’année présentaient des risques spécifiques qui devaient faire l’objet d’un examen distinct.

3(i) Conformité avec les législations, réglementations et politiques applicables, (ii) fiabilité de

l’information de gestion et de l’enregistrement, (iii) économie, efficacité et efficience des opérations.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 9/124

FR

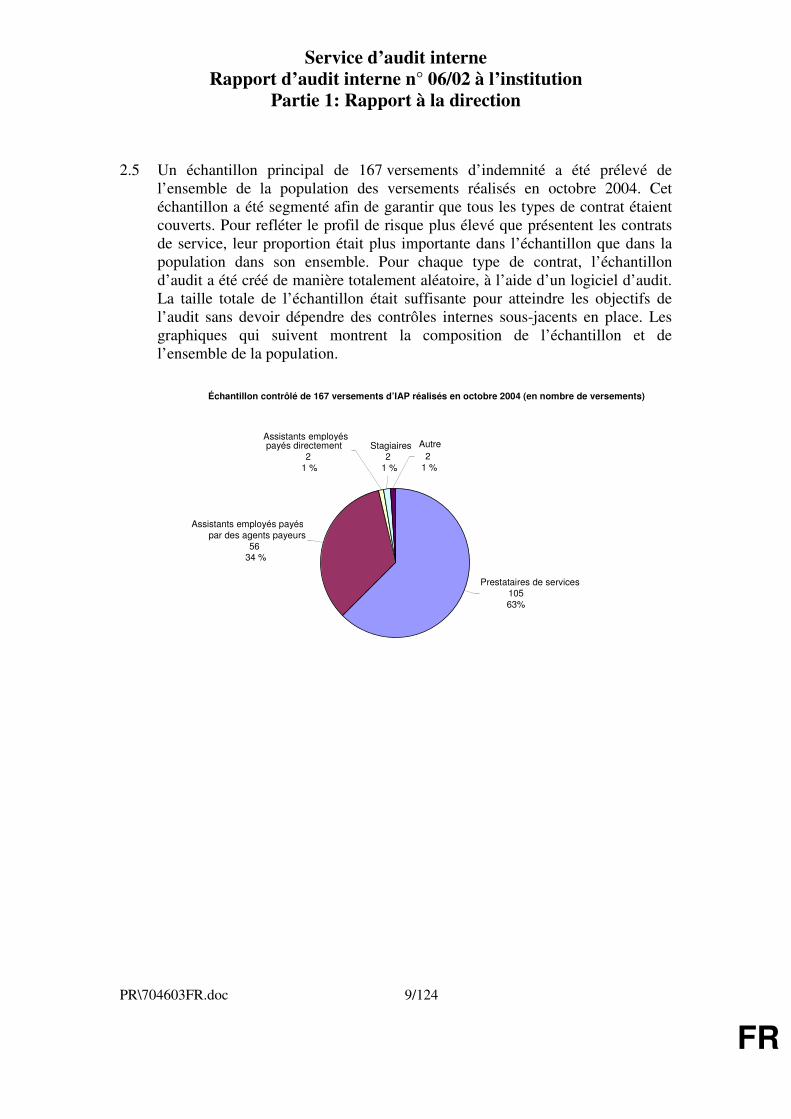

2.5 Un échantillon principal de 167 versements d’indemnité a été prélevé de l’ensemble de la population des versements réalisés en octobre 2004. Cet échantillon a été segmenté afin de garantir que tous les types de contrat étaient couverts. Pour refléter le profil de risque plus élevé que présentent les contrats de service, leur proportion était plus importante dans l’échantillon que dans la population dans son ensemble. Pour chaque type de contrat, l’échantillon d’audit a été créé de manière totalement aléatoire, à l’aide d’un logiciel d’audit. La taille totale de l’échantillon était suffisante pour atteindre les objectifs de l’audit sans devoir dépendre des contrôles internes sous-jacents en place. Les graphiques qui suivent montrent la composition de l’échantillon et de l’ensemble de la population.

Échantillon contrôlé de 167 versements d’IAP réalisés en octobre 2004 (en nombre de versements)

Prestataires de services 105 63%

Assistants employés payés par des agents payeurs

56 34 %

Assistants employés payés directement

2 1 %

Stagiaires 2

1 %

Autre 2

1 %

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

10/124 PR\704603FR.doc

FR

2.6 Prenant les versements contenus dans l’échantillon pour point de départ, les procédures d’audit ont couvert le(s) contrat(s), la (les) demande(s) et toutes les pièces justificatives disponibles correspondants qui sont nécessaires pour attribuer l’indemnité d’assistance parlementaire. (Pour les contrats d’emploi gérés par le biais de tiers payants, cela a impliqué l’audit du contrat d’emploi et du contrat de l’agent payeur.) Chacun des 167 versements de l’échantillon aléatoire a fait l’objet de 70 procédures individuelles d’audit.

2.7 L’audit des paiements ponctuels en fin d’année a pris pour base un échantillon supplémentaire de 21 transactions tirées de rubriques clés (montants élevés et versements inhabituels identifiés par la DG Finances). Ces transactions (ainsi qu’un 22e paiement ponctuel déjà inclus dans l’échantillon principal) ont fait l’objet de procédures d’audit spécifiques.

2.8 Les modifications répétées apportées au cadre juridique fourni par la réglementation FID ont nécessité des changements majeurs de la nature, du calendrier et de la portée des procédures prévues, ce qui a eu un impact significatif sur l’élaboration des plans d’action formulés dans le rapport. Lorsque les procédures initiales d’audit ont été lancées en octobre 2004, le cadre juridique spécifique à l’assistance parlementaire était régi par les deux décisions suivantes prises par le Bureau:

•••• la décision du 15 décembre 2003 (PE 338.767) qui a ajusté le plafond mensuel du remboursement des dépenses d’assistance parlementaire à 12 576 euros pour 2004;

•••• la décision du 9 février 2004 (PE 338.886) qui a modifié, à compter du 1er juillet 2004, la réglementation FID en vigueur pour la sixième législature. Ces règles prévoyaient plus particulièrement que:

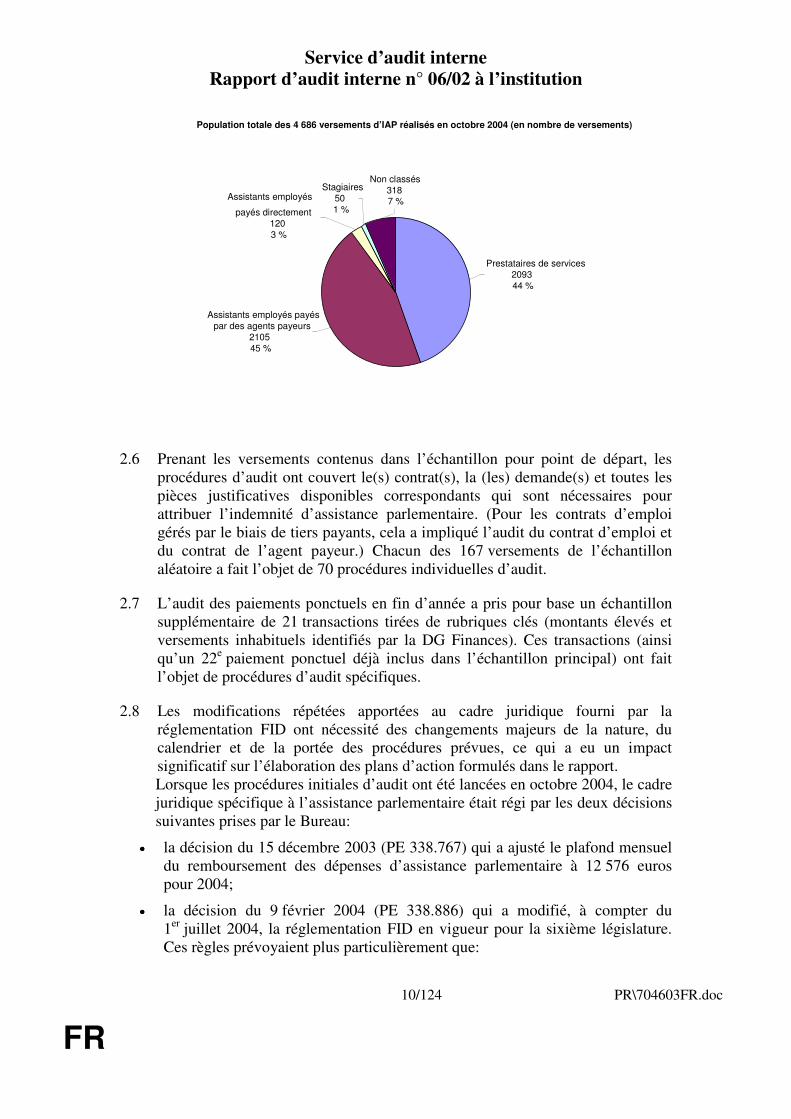

Population totale des 4 686 versements d’IAP réalisés en octobre 2004 (en nombre de versements)

Prestataires de services 2093 44 %

Assistants employés payés

par des agents payeurs 2105 45 %

Stagiaires 50 1 %

Assistants employés payés directement

120 3 %

Non classés 318 7 %

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 11/124

FR

. les tiers payants transmettent au moins deux fois par an des états des dépenses encourues au député, et que,

. les factures des prestataires de services couvrent des périodes qui n’excèdent pas six mois.

La version précédente de la réglementation FID, adoptée en 2001 et inchangée pour le reste de la cinquième législature, continuait de s’appliquer aux indemnités transitoires de fin de contrat 4 de l’indemnité d’assistance parlementaire effectués, jusqu’au 31 octobre 2004, en faveur des députés qui n’avaient pas retrouvé leur siège après les élections de 2004.

2.9 Les principales décisions prises au cours de la période de l’audit peuvent être résumées comme suit:

•••• 13/12/2004: décision du Bureau (PE 352.406):

. le plafond mensuel pour le remboursement des dépenses d’assistance parlementaire est porté à 14 865 euros pour 2005;

. la périodicité minimale pour le dépôt des états de dépenses des tiers payants passe de deux fois par an à une seule fois par an;

. pour les contrats d’emploi, le député est tenu de fournir, dans les trois mois suivant la prise de fonction de son assistant(e), une attestation de l’affiliation de ce dernier à un régime de sécurité sociale (auparavant, il fallait que chaque demande d’indemnité soit accompagnée d’une copie de la déclaration faite à l’organisme national de sécurité sociale et que l’attestation d’affiliation soit fournie au plus tard douze mois après la conclusion du contrat).

(Sauf indication contraire, les articles de la réglementation FID mentionnés dans le rapport d’audit se réfèrent à la version du 13/12/2004 de la réglementation.)

•••• 22/06/2005: décision du bureau (PE 359.163) allongeant de six à douze mois le délai accordé pour remettre les pièces justificatives relatives aux dépenses liées à la prestation de services.

•••• 13/07/2005: communication des Questeurs 32/05 (PE 358.990) reportant au 1er novembre 2005 la date limite de dépôt des factures couvrant la période allant du début de la législature au 30 juin 2005.

4 Dans son avis SJ-0386/07 du 6 juillet 2007, le service juridique déconseille l’emploi du terme

«indemnités transitoires de fin de contrat», inapproprié dans ce contexte. Il serait préférable de faire référence au «remboursement du surcroît de dépenses à l’expiration du mandat d’un député». L’audit interne est du même avis que le service juridique, mais, étant donné son emploi courant, il a utilisé le terme «indemnités transitoires de fin de contrat» dans le présent rapport.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

12/124 PR\704603FR.doc

FR

•••• 12/12/2005: décision du bureau (PE 364.483) ajustant le plafond mensuel du remboursement des dépenses d’assistance parlementaire à 15 222 euros pour 2006.

•••• 03/07/2006: décision du Bureau (PE 375.125) prorogeant jusqu’au 01/01/2007 le délai pour «présenter les pièces justificatives accompagnées des déclarations appropriées conformément à la réglementation pertinente sur le remboursement des dépenses d’assistance parlementaire».

•••• 25/09/2006: décision du Bureau (PE 377.687) adoptant le «code relatif aux assistants parlementaires» (ci-après dénommé «le code»).

•••• 11 et 13/12/2006: décisions du Bureau (PE 380.280) modifiant la réglementation FID suite à l’adoption du code et ajustant le plafond mensuel de remboursement des dépenses d’assistance parlementaires à 15 496 euros pour 2007.

•••• 10/01/2007: communication des Questeurs 44/06 (PE 383.215) prolongeant jusqu’au 31 mars 2007 le délai pour le dépôt des «documents de régularisation des dépenses parlementaires pour l’année 2006, conformément à l’article 14 de la réglementation FID».

2.10 Ce sont plus particulièrement les décisions modifiant les exigences relatives à la remise des pièces justificatives qui ont eu un impact significatif sur le processus d’audit. Il a fallu tenir compte de ces modifications pour établir les résultats définitifs et pour élaborer les plans d’action correspondants. Des procédures d’audit supplémentaires ont donc été menées au début du mois de janvier 2007 afin de prendre en considération les nouvelles exigences réglementaires. Les résultats ont été actualisés pour refléter la situation en janvier 2007.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 13/124

FR

3. Simplifier la gestion administrative de l’assistance parlementaire

3.1 Le système actuel de gestion de l’assistance parlementaire est très complexe, tant pour les députés que pour l’administration. Cette situation est le reflet de la complexité du cadre réglementaire qui autorise un large éventail de dispositions contractuelles entre les députés et leurs assistants. Chaque type de contrat doit répondre à des exigences spécifiques, que ce soit au titre de la réglementation FID ou des législations nationales en vigueur. Ces exigences peuvent varier d’un État membre à l’autre.

3.2 La réglementation FID prévoit que l’assistance parlementaire fait l’objet d’un contrat de droit privé conclu entre le député et un employé, un tiers payant ou un prestataire de services. Elle indique également que le Parlement européen ne peut «en aucune circonstance» être considéré comme partie à l’un de ces contrats, ou être un employeur ou un tiers payant. La réglementation FID stipule expressément que le député et les personnes avec qui il/elle passe un contrat doivent respecter la législation applicable, y compris les dispositions en matière de fiscalité et de sécurité sociale.

3.3 La DG Finances a confirmé à l’audit interne que l’unité responsable de la gestion de l’indemnité d’assistance parlementaire a continué d’appliquer les instructions émises par le Secrétaire général le 12 février 2001 5. Ces instructions stipulaient notamment que «…l’obligation qui incombe aux services responsables au sein du Secrétariat général du Parlement se limite uniquement à vérifier que la copie du contrat exigée existe, que celui-ci contient les données minimales requises, et que les informations reprises dans la demande correspondent à celles contenues dans les pièces justificatives…» D’après la DG Finances, cela signifie que le «service a dû se limiter au contrôle des exigences formelles de l’article 14 de la réglementation FID» (qui contient les principales dispositions relatives à l’indemnité) 6.

3.4 Néanmoins, toute dépense financée par le budget général de l’Union européenne doit respecter le règlement financier. D’après celui-ci, l’ordonnateur délégué est responsable de la mise en œuvre des dépenses et des recettes conformément aux principes de bonne gestion financière. Il doit également s’assurer que les exigences en matière de légalité et de régularité sont respectées. Les systèmes internes de gestion et de contrôle de l’ordonnateur devraient dès lors permettre de garantir que ces objectifs sont atteints lorsqu’on engage, verse et (si

5 Instructions émises lors de l’adoption d’une version précédente de la réglementation FID, avec prise

d’effet le 1er janvier 2001. 6 Note de la DG Finances du 15 mai 2007 (D(2007)27407) en réponse au premier projet du présent rapport.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

14/124 PR\704603FR.doc

FR

nécessaire) recouvre l’indemnité d’assistance parlementaire.

3.5 Le service ordonnateur (la DG Finances) est donc responsable du contrôle de la légalité, de la régularité et de la bonne gestion financière des dispositions contractuelles des députés. C’est un des points clés de l’audit: comment y arriver en fournissant une garantie raisonnable qu’on respecte non seulement le règlement financier et la réglementation FID, mais également les règles applicables à l’emploi de personnel et à la prestation de services selon 27 législations nationales.

3.6 Arriver à un tel résultat dans le cadre réglementaire actuel nécessiterait une vaste équipe de spécialistes hautement qualifiés disposant d’une expertise approfondie dans tous les domaines pertinents de la législation. Les résultats détaillés de l’audit amènent à conclure que l’affectation actuelle des ressources ne remplit pas ce critère. En conséquence, le système existant ne peut apporter une garantie raisonnable du respect des règles et principes applicables. Il y a une augmentation équivalente de l’exposition de l’institution et des députés aux risques financiers, juridiques et d’atteinte à la réputation.

3.7 Le présent rapport ne préconise pas la solution, envisageable, consistant à affecter de manière permanente à la gestion et au contrôle de l’indemnité des ressources importantes et spécialisées. Une telle mesure n’aurait pas nécessairement un rapport coût/efficacité satisfaisant et ne contribuerait pas à la simplification de la gestion administrative.

3.8 Pour atteindre le niveau requis de garantie tout en rationalisant et en simplifiant la gestion administrative, il sera nécessaire de procéder à une révision du cadre juridique de l’assistance parlementaire. Le rapport expose les principes sur lesquels pourrait reposer une telle révision ainsi que les actions à mettre en œuvre pour atteindre cet objectif lorsque le statut des députés prendra effet sous la prochaine législature, en juillet 2009. Parmi ceux-ci, on peut citer:

• dans un premier temps, il n’y aurait qu’un type de relation contractuelle pour les assistants parlementaires, qui devraient être engagés au moyen de contrats d’emploi et pas en tant que prestataires de services; 7

• dans un second temps, il conviendra d’examiner comment l’emploi des assistants parlementaires pourrait être régi par les conditions applicables aux autres agents engagés sous contrat par les Communautés européennes. Cela aurait pour conséquence que le Parlement conclurait directement les contrats avec les assistants parlementaires et se chargerait des questions de gestion administrative au nom du député.

L’administration doit dès lors se pencher sur:

- la portée d’un tel emploi dans le cadre des réglementations en vigueur. Elle doit également déterminer si des modifications doivent être

7 Seule exception à cette règle générale, les cas où le droit du travail applicable dans un État membre ne

permet pas à une personne physique – le député – d’agir en tant qu’employeur.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 15/124

FR

apportées à ces réglementations pour garantir l’autonomie complète des députés dans le choix de leurs assistants ou s’il faut prévoir d’autres exigences spécifiques;

- les implications juridiques et financières potentielles qu’entraînerait une prise en charge directe par le Parlement de toutes les obligations et responsabilités découlant de la relation contractuelle;

• la combinaison de ces mesures avec une restriction du recours aux services sous-traités pour les limiter à des contrats à court terme pour des produits livrables identifiés, dans certaines limites budgétaires, lorsque ces services ne peuvent être fournis par les assistants parlementaires.

(La DG Finances a confirmé que le groupe de travail sur le statut des députés étudie actuellement une série de propositions susceptibles de couvrir les options soulevées par l’audit interne.)

3.9 Ces mesures seraient complétées par les actions suivantes, d’application générale:

• la DG Finances devra rédiger et soumettre aux Questeurs une proposition pour la publication de consignes actualisées et complètes qui conseilleront les députés sur la mise en œuvre de tous les aspects de la réglementation FID. (La DG Finances a confirmé que de nouvelles lignes directrices feraient suite aux travaux du groupe de travail sur le statut des députés.)

• Sur la base d’une proposition de la DG Finances, l’institution devrait rendre obligatoire l’utilisation de contrats type pour les contrats d’emploi, de prestation de services ou impliquant des tiers payants. (L’ordonnateur délégué a confirmé qu’il était disposé à soumettre cette proposition au groupe de travail, tout en rappelant que les autorités politiques ont déjà rejeté des propositions identiques par le passé.)

3.10 Le rapport dresse également la liste des mesures à prendre à court terme afin de relever le niveau actuel de garantie. Ces plans d’action mettent l’accent sur les améliorations à apporter aux systèmes internes de gestion et de contrôle dans le but d’assurer une meilleure application de la réglementation FID en vigueur.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

16/124 PR\704603FR.doc

FR

4. Définir la portée des tâches d’assistance et quantifier les coûts connexes qui peuvent être remboursés au titre de l’indemnité

4.1 Définition contractuelle précise du travail d’assistance à fournir

4.1.1 Comme indiqué dans la colonne consacrée aux commentaires du budget du Parlement européen, les dépenses d’assistance parlementaire sont destinées à «couvrir les frais résultant de l'engagement et de l'utilisation des services d'un ou de plusieurs assistants 8». Vu les principes de spécification et de bonne gestion financière inscrits dans le règlement financier, un des objectifs clés de l’institution en matière de contrôle devrait être de s’assurer que l’indemnité d’assistance parlementaire est uniquement utilisée pour couvrir des frais qui sont totalement, exclusivement et obligatoirement encourus afin d’employer ou de faire appel aux services d’assistants dans l’optique d’aider les députés à réaliser les tâches qui leur incombent.

4.1.2 Pour atteindre cet objectif, la première étape essentielle consiste à inclure une définition claire, précise et complète des tâches à effectuer dans le contrat conclu entre le député et l’assistant. L’article 14, paragraphe 5, de la réglementation FID demande que les contrats d’emploi incluent une «description sommaire du poste» et que les contrats de service contiennent une «description des services fournis».

4.1.3 En ce qui concerne le niveau de détail de la définition des tâches de l’assistant, les consignes formelles à l’attention des députés sont lacunaires, voire inexistantes. Le contrat d’emploi type contient une description générale de la fonction: «assister (le député) à l'occasion de l’exercice de son mandat». L’audit a constaté que la plupart des contrats d’emploi se contentaient de reprendre cette mention pour décrire les tâches de l’assistant. Dans le contrat type de prestation de services, un espace restreint est disponible pour décrire les services. Dans 91 % des contrats de service vérifiés, la description des tâches du prestataire de services était imprécise et/ou limitée à un mot ou à une phrase.

4.1.4 Dans le cadre du plan d’action, le service ordonnateur rédigerait une proposition de lignes directrices détaillées sur la définition contractuelle des travaux d’assistance. Ces lignes directrices seraient incluses dans le code. Ce projet de lignes directrices serait présenté pour débat au groupe de travail sur le statut des députés, les assistants et le fonds de pension (ci-après dénommé «le groupe de travail sur le statut des députés») avant d’être soumis aux Questeurs pour adoption. La proposition prévoirait également les adaptations correspondantes à apporter aux contrats type, dont l’utilisation serait rendue obligatoire (voir point 3.9). Cette action viserait à garantir que:

8 Budgets généraux de l’Union européenne pour 2006 et 2007, Section Parlement, commentaire au Poste 4220 «Assistance parlementaire».

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 17/124

FR

•••• les tâches sont totalement, exclusivement et obligatoirement réalisées afin d’assister le député dans ses fonctions;

•••• le député bénéficie d’une protection juridique adéquate en cas de litige à propos de la prestation;

•••• il y a une garantie raisonnable que la rémunération est adéquate (voir également point 4.2);

•••• les tâches correspondent à la nature de la relation contractuelle (notamment en cas de contrat de service, pour lequel les tâches contractuelles ne devraient pas impliquer de relation de subordination entre le député et l’assistant - voir également le point 5.4).

(L’ordonnateur délégué a confirmé que, conformément aux conclusions du groupe de travail sur le statut des députés, des lignes directrices sur les descriptions des tâches et du poste d’assistant parlementaire pouvaient être rédigées et soumises aux Questeurs pour approbation.)

4.2 Garantie de l’adéquation des barèmes de rémunération aux tâches effectuées

4.2.1 À l’exception du plafond mensuel de l’indemnité (qui se situe actuellement à 15 496 euros par mois, soit 185 952 euros par an et par député), la réglementation FID ne fixe pas de limite aux rémunérations qui peuvent être versées à un assistant ou à un prestataire de services. L’audit a montré que le niveau de rémunération des assistants varie de manière considérable. Bien que cela puisse s’expliquer par le nombre d’assistants sous contrat, les différences d’horaires de travail, la nature des tâches, le niveau de qualifications professionnelles ou le niveau général des salaires dans les États membres, cela n’a pu être démontré.

4.2.2 Tous ces facteurs, ainsi que la définition pour le moins limitée des tâches contractuelles (voir point 4.1), font qu’il est difficile de procéder à une évaluation globale de la proportionnalité du lien entre les tâches exécutées et la rémunération perçue. L’audit a néanmoins révélé un certain nombre d’anomalies qui ont confirmé le risque que la rémunération ne soit pas toujours justifiée par le coût réel de la prestation d’assistance parlementaire. C’était particulièrement vrai pour les prestataires de services.

4.2.3 Pratiquement tous les contrats de service audités reposaient sur un montant forfaitaire qui ne prévoyait pas d’ajustement pour correspondre au niveau réel d’assistance fournie. Les cas vérifiés repris ci-dessous illustrent les conséquences que cela peut avoir:

•••• un contrat stipulait que l’intégralité de l’indemnité devait être versée à un prestataire de services (personne morale) tout au long du mandat parlementaire

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

18/124 PR\704603FR.doc

FR

sans préciser le nombre de personnes à mettre à la disposition du député, qui s’est avéré n’avoir qu’un seul assistant accrédité;

•••• dans deux cas analogues de versement de l’intégralité de l’indemnité à une entreprise de prestation de services, aucun assistant n’est accrédité pour les députés concernés;

•••• dans un autre cas, les comptes 2004 de l’entreprise ayant bénéficié de l’ensemble de l’indemnité ne semblaient démontrer d’activité concrète;

•••• dans deux autres contrats de service, les activités des entreprises bénéficiant de l’indemnité ne semblaient avoir qu’un lien ténu, voir inexistant, avec la mise à disposition d’assistance parlementaire.

4.2.4 Les plans d’action visent à apporter une garantie raisonnable que les salaires et honoraires couverts par l’indemnité constituent une rémunération juste et proportionnée par rapport aux tâches exécutées.

(L’ordonnateur délégué a confirmé son soutien aux améliorations proposées au cadre juridique relatif au versement de l’indemnité.)

4.2.5 Comme décrit au point 3.8, l’action idoine consisterait à engager, dès le début de la septième législature, l’ensemble des assistants parlementaires en tant qu’employés. Les conditions financières d’utilisation des services d’assistants devraient s’inscrire dans un cadre harmonisé, à adopter par le Bureau, qui aurait pour objectif d’atteindre des niveaux adéquats et cohérents de rémunération. Dans un premier temps, la réglementation FID pourrait fournir ce cadre. Elle inclurait (i) la définition de groupes de fonctions professionnelles reflétant les qualifications et l’expérience des assistants, et, (ii) une échelle de rémunération mensuelle maximale par groupe de fonctions. Dans un deuxième temps, il faudrait une révision approfondie du cadre juridique de l’assistance parlementaire, impliquant le recours au régime applicable aux autres agents des Communautés européennes pour les assistants parlementaires.

4.2.6 Le code devrait fournir un nouveau cadre juridique pour les contrats de service (autre que ceux impliquant des tiers payants). À l’exception des services de tiers payant, les contrats de service couverts par l’indemnité d’assistance parlementaire devraient être limités à l’achat, dans les limites de l’enveloppe budgétaire, de services spécifiques auprès de prestataires externes lorsque les tâches concernées ne peuvent pas être effectuées par les assistants parlementaires du député. Dans la pratique, ces contrats viseraient des missions à court terme nécessitant une expertise spécifique et débouchant sur des biens livrables identifiables. La DG Finances rédigerait la proposition correspondante, qui serait débattue au sein du groupe de travail sur le statut des députés avant d’être soumise au Bureau pour adoption, avec prise d’effet au début de la septième législature.

(La DG Finances a indiqué que le groupe de travail sur le statut des députés

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 19/124

FR

étudie actuellement une série de propositions susceptibles de couvrir les options soulevées par l’audit interne aux points 4.2.5 et 4.2.6.)

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

20/124 PR\704603FR.doc

FR

4.3 Clarification des principes sous-tendant le droit à des indemnités transitoires de fin de contrat

4.3.1 L’article 15, paragraphe 3, de la réglementation FID stipule, tout en répertoriant une série d’exceptions, que l’indemnité d’assistance parlementaire peut être versée pendant une période de trois mois suivant le mois au cours duquel le mandat d'un député prend fin. Ces indemnités transitoires de fin de contrat ne peuvent être versées: si le député est immédiatement réélu, s’il/elle a exercé son mandat moins de six mois avant la fin de la législature en cours, si l’assistant concerné perçoit une autre rémunération d'une institution communautaire, ou si, au cours du délai de trois mois, il est embauché par un autre député.

4.3.2 À l'époque où les travaux d'audit ont été effectués, le cadre réglementaire ne précisait ni les finalités liées à l'octroi d'indemnités transitoires de fin de contrat, ni les types de contrats d’assistance concernés. Pour les contrats d’emploi, les dispositions touchant à la mise en congé correspondaient aux principes généraux du droit du travail. Mais il était difficile de comprendre pourquoi des prestataires de services devraient également jouir automatiquement d’un droit à des indemnités transitoires de fin de contrat pendant une période de trois mois à l’expiration de leurs contrats. Depuis la fin des travaux d'audit, des dispositions plus restrictives ont été introduites dans le code. Celui-ci précise maintenant que les indemnités transitoires de fin de contrat «…seront effectivement utilisés par le député pour couvrir les indemnités payables aux assistants au titre de la législation du travail nationale».

4.3.3 L’échantillon contrôlé contenait 42 indemnités transitoires de fin de contrat. En infraction à la réglementation FID, dix d’entre eux concernaient des assistants qui continuaient de percevoir des versements «normaux» d’assistance provenant d’autres contrats qui avaient été prolongés depuis la cinquième ou la sixième législature.

4.3.4 Dans un de ces cas, un assistant disposait au moment de l’élection d’un contrat à temps partiel avec neuf députés. Au cours des trois mois qui ont suivi, il a accumulé les indemnités transitoires de fin de contrat de cinq députés qui n’avaient pas été réélus, les paiements normaux des trois qui avaient retrouvé leur siège, et d’autres rémunérations provenant de contrats passés avec quatre députés nouvellement élus. Il bénéficiait en conséquence d’une rémunération mensuelle relativement élevée de 8 890 euros au cours de la période de mise en congé. Dans deux autres cas, des députés ont demandé des augmentations substantielles du salaire versé à deux assistants au cours de la période de mise en congé (augmentations s’élevant respectivement à 71 % et 117 %), de sorte que le solde de leur droit était considérablement entamé.

4.3.5 Le plan d’action prévoit que la DG Finances soumette un projet de dispositions d’exécution relatives à l’article 8, paragraphe 3 du code, à adopter

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 21/124

FR

par les Questeurs. Celles-ci comprendraient une définition plus claire et plus restrictive de l’objectif des versements et des bénéficiaires. À l’avenir, les indemnités transitoires de fin de contrat seraient uniquement payées sous la forme d’indemnités aux employés ou d’honoraires pour les tiers payants continuant à gérer les contrats des assistants concernés par la mise en congé. (Dans l’attente de la mise en œuvre de l’action proposée au point 3.8 ci-dessus, qui imposerait des limites strictes à l’utilisation future des contrats de service, les indemnités transitoires de fin de contrat pourraient également s’appliquer aux prestataires de services qui mettent des ressources humaines à la disposition d’un député dans la mesure où ces versements sont nécessaires pour couvrir les paiements qu’ils doivent effectuer, au titre de la législation nationale, en faveur des assistants employés dont ils gèrent les contrats.)

4.3.6 Les modalités d’application définiraient également le droit à des indemnités transitoires de fin de contrat dans le cas où un assistant dispose de plusieurs contrats d’emploi à temps partiel. (Dans l’optique de soumettre les modalités d’exécution pour adoption, la DG Finances a depuis lors reçu un avis du service juridique. L’audit interne a tenu compte de cet avis juridique dans le présent rapport.)

Pour simplifier les procédures, tant pour les députés que pour la DG Finances, le droit à des indemnités transitoires de fin de contrat devrait découler des modalités d’exécution de manière à permettre à la DG Finances d’établir ce droit sans qu’une demande formelle spécifique du député soit nécessaire.

(La DG Finances est d’avis que les communications n°09/07 et n°38/07 des Questeurs sur les élections en Bulgarie et en Roumanie précisent ces dispositions. Après avoir examiné ces documents, l’audit interne maintient l’action proposée décrite au paragraphe 4.3.5.)

4.4 Justification des paiements ponctuels à la fin de l’exercice financier

4.4.1 Une comparaison mois après mois de l’utilisation des crédits repris dans le poste budgétaire dont dépend l’indemnité d’assistance parlementaire a permis de mettre le doigt sur des augmentations au cours des deux derniers mois de 2004 et de 2005. Celles-ci ne pouvaient s’expliquer facilement par des facteurs tels que les indemnités transitoires de fin de contrat ou l’arrivée de nouveaux députés suite à l’élargissement. En fait, ces augmentations étaient imputables à un nombre élevé de paiements ponctuels en faveur des personnes responsables de l’assistance réalisés pendant cette période de deux mois en 2004 et 2005.

4.4.2 Une analyse plus approfondie des paiements ponctuels, basée sur les éléments exceptionnellement importants et sur un échantillon aléatoire représentatif des autres, a été réalisée pour les mois de novembre et décembre 2004. Dans 16 des 22 cas examinés, le versement a eu pour effet de solder le droit à indemnité du député pour l’année. La réglementation FID ne prévoit aucune

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

22/124 PR\704603FR.doc

FR

disposition requérant que les paiements ponctuels soient assortis de justificatifs documentant les tâches effectuées et étayant le montant desdits paiements. Dans 18 cas sur 22, l’audit interne n’a trouvé aucune pièce expliquant les versements de manière satisfaisante. Cinq versements uniques en faveur d’assistants employés, d’un montant représentant entre 3 et 19,5 fois leur salaire mensuel, ont notamment été trouvés. Ces versements n’étaient pas justifiés ou comportaient une mention succincte telle que «bonus de fin d’année». Dans un autre cas impliquant un assistant employé, le versement a été réalisé – sans aucun prélèvement fiscal ou de sécurité sociale – sur un compte bancaire situé dans un État autre que celui de résidence ou de travail de l’assistant.

4.4.3 Sept des 22 versements vérifiés ont été effectués au profit de prestataires de services sur la base de contrats soumis au service ordonnateur en novembre 2004. Deux de ces contrats avaient également été signés en novembre 2004 et comportaient des dates rétroactives de début de contrat remontant à juillet ou août 2004. Dans quatre autres cas impliquant des prestataires de services, les versements étaient matériellement disproportionnés par rapport aux pièces justificatives limitées qui avaient été fournies ou ils ne se basaient pas sur les contrats (en infraction avec la réglementation FID applicable au moment des faits).

4.4.4 Dans le cadre du plan d’action, la DG Finances rédigerait une proposition, qui serait présentée pour débat au sein du groupe de travail sur le statut des députés avant d’être soumise au Bureau pour adoption. Cette proposition reprendrait des dispositions relatives aux paiements ponctuels qui feraient partie du nouveau cadre de réglementation FID. Afin de garantir la conformité avec les dispositions du règlement financier sur la bonne gestion financière, la proposition préciserait que:

- les demandes de paiement ponctuel devraient être étayées par des explications documentées reprenant les tâches réalisées justifiant le montant supplémentaire;

- le caractère raisonnable de tout versement de type «bonus» devrait être justifié par rapport au salaire normal de l’assistant;

- les paiements ponctuels au bénéfice d’assistants employés devraient toujours faire l’objet de prélèvements fiscaux et de sécurité sociale, et être déposés sur le même compte bancaire que le salaire habituel.

(L’ordonnateur délégué marque son accord sur la nécessité de respecter le règlement financier à tout moment et soutient dès lors l’adoption de lignes directrices sur la question de la rémunération.)

4.4.5 Afin de faire preuve de cohérence avec le régime applicable aux agents contractuels des Communautés européennes, s’il devait concerner les assistants parlementaires et lorsque la mesure serait en vigueur, le nouveau cadre que devra adopter le Bureau (prévu au point 3.8 ci-dessus) restreindrait

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 23/124

FR

ces paiements ponctuels en faveur des assistants employés aux cas dûment étayés, comme le remboursement de frais de voyage et de séjour prévus dans la réglementation sur les frais et indemnités des députés, ou encore les paiements qui trouvent leur origine dans la législation du travail applicable.

(L’ordonnateur délégué a manifesté son intention, en consultation avec le service juridique, d’examiner la possibilité d’exiger de plus amples informations pour étayer les demandes de paiements ponctuels.)

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

24/124 PR\704603FR.doc

FR

5. Contrats de service à des fins d’assistance parlementaire

5.1 Conformité des prestataires de services avec la législation nationale en vigueur

5.1.1 La réglementation FID stipule que chaque contrat d’assistance parlementaire est un «contrat de droit privé dûment conclu conformément à la législation nationale applicable». Le député et les personnes avec qui il signe un contrat «...devront se conformer aux prescriptions légales en vigueur, y compris en matière d’impôts et, le cas échéant, en matière de charges de sécurité sociale.»

5.1.2 Conformément à la sixième directive du Conseil sur la taxe sur la valeur ajoutée («TVA»), les prestations de services sont soumises à la TVA. En règle générale, les personnes morales et physiques qui fournissent une assistance parlementaire dans le cadre de ces contrats sont assujetties à la TVA et doivent s’enregistrer auprès des services compétents.

5.1.3 Bien que la législation d’un État membre puisse prévoir des dérogations à cette règle générale, tout prestataire de service qui fait valoir une exemption de paiement de la TVA doit fournir les justifications juridiques de ce statut.

5.1.4 Dans 122 des 155 versements audités (79 %) auxquels s’appliquaient les règles en matière de TVA, les documents disponibles n’apportaient aucune preuve d’enregistrement auprès des services de la TVA ou d’exemption du paiement de celle-ci.

5.1.5 L’audit s’est également penché sur d’autres indicateurs permettant de vérifier la conformité avec les législations applicables. L’échantillon comprenait 49 contrats de service avec des personnes physiques (indépendants). 44 (90 %) de ces contrats ne comportaient aucune preuve de la souscription - obligatoire - à un régime de sécurité sociale pour indépendants.

5.1.6 Toutes les personnes physiques et morales qui fournissent des services en Belgique sont tenues de s’inscrire dans une base de données nationale. Une recherche dans cette base de données a indiqué que, pour 83 % des prestataires de services dont le contrat mentionne la Belgique comme lieu de travail, il n’existe aucune trace d’inscription.

5.1.7 Ces constatations, ainsi que d’autres reprises dans la partie 3, indiquent qu’il existe un risque important que les prestataires de services rémunérés au moyen de l’indemnité ne respectent pas les législations nationales applicables. Pour remédier à cette situation, le rapport présente une série d’actions à mettre en œuvre par le service ordonnateur. Celles-ci mettent l’accent sur une vérification préalable systématique du statut du prestataire de services en matière de TVA, y compris des raisons avancées pour justifier une dérogation, avant d’approuver de nouvelles demandes pour l’indemnité. (Il convient de noter que le code adopté le 13 décembre 2006 exige que le numéro d’enregistrement auprès des services de la TVA soit mentionné dans le contrat.) La DG Finances procéderait également à un examen complet des

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 25/124

FR

contrats existants afin d’identifier les cas à régulariser.

(Dans sa réponse du 19 novembre 2007, l’ordonnateur délégué attire l’attention sur le fait que le CODEX n’a pas encore été porté à la connaissance des députés et que la DG Finances n’a dès lors pas encore été en mesure d’en appeler à sa mise en œuvre. Il confirme que, lorsqu’il sera entré en vigueur, le CODEX fournira la base requise pour exiger toute une série de garanties, dont le numéro d’immatriculation à la TVA du prestataire de services.)

5.1.8 En ce qui concerne les contrats de service spécifiques qui resteraient autorisés dans le cadre des nouvelles règles (voir les points 5.4.6 et 5.5.5 ci-dessous), le plan d’action envisage également la rédaction par la DG Finances de modifications à apporter au code pour exiger que l’ensemble de ces prestataires de services contractent une assurance responsabilité civile professionnelle et que leur rémunération soit versée sur un compte bancaire situé dans le pays où se trouve leur siège social. Ces propositions seraient présentées pour débat au sein du groupe de travail sur le statut des députés avant d’être soumises au Bureau pour adoption.

(La DG Finances a indiqué que la proposition relative à l’assurance responsabilité civile pourrait être mise sur la table et faire l’objet d’un débat entre les membres du Bureau en charge des questions relatives aux assistants et les représentants élus de ces assistants. En ce qui concerne le compte bancaire sur lequel la rémunération doit être versée, elle a confirmé qu’une proposition analogue est reprise dans le projet de mesures d’exécution du statut des députés qui sera soumis au groupe de travail.)

5.2 Facturation des services d’assistance parlementaire fournis aux députés

5.2.1 Le règlement financier et ses modalités d’exécution prévoient que l’ordonnateur doit valider chaque poste de dépense avant d’en autoriser le paiement. La liquidation des dépenses doit s’appuyer sur des pièces justificatives adéquates permettant d’attester du droit du créancier à bénéficier du versement. Afin de prouver que les services prévus dans le contrat ont bien été prestés, les modalités prévoient que le contractant établisse une facture.

5.2.2 L’article 14, paragraphe 6, de la réglementation FID stipule que les factures ou notes d’honoraires démontrant la prestation de services doit concerner une période inférieure à douze mois. Ce même article autorise les versements anticipés mensuels pour autant qu’ils soient prévus dans le contrat.

5.2.3 La réglementation FID n’exige pas l’établissement d’une facture pour chaque versement anticipé. Elle prévoit par contre la possibilité de procéder à des versements «sur instruction personnelle du député». La facture périodique (au minimum annuelle) permet dès lors de «régulariser» les versements anticipés

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

26/124 PR\704603FR.doc

FR

déjà effectués et de déterminer le solde impayé.

5.2.4 L’échantillon de l’audit comprenait 105 versements individuels couvrant des honoraires de prestataires de services. 75 d’entre eux concernaient l’indemnité d’assistance parlementaire de députés élus lors de la sixième législature. Les règles en vigueur au moment du paiement exigeaient que la période couverte par les factures ne dépasse pas six mois sous la sixième législature. Au terme de ce délai, les prestataires de services avaient fourni une facture pour à peine 11 de ces 75 versements. Aucune de ces 11 factures ne semblait contenir l’ensemble des renseignements minimaux requis pour être valide suivant les prescriptions de la directive du Conseil en vigueur.

5.2.5 Pour tenir compte du passage à une période de facturation de 12 mois et des prorogations successives des délais accordés pour le dépôt des factures au service ordonnateur, l’audit interne a procédé en janvier 2007 à un nouvel examen des 105 versements aux prestataires de services. Il s’est avéré que le service ordonnateur avait reçu des factures pour 42 dossiers, y compris les 11 déjà évoqués. (Seules cinq des 42 factures semblaient reprendre les renseignements minimaux requis pour être considérées comme valables suivant les prescriptions de la directive du Conseil en vigueur.)

5.2.6 Sur ce point, la situation a également connu une évolution le 13 décembre 2006. À cette date, le Bureau a adopté une révision de l’article 14, paragraphe 6, de la réglementation FID exigeant uniquement des députés qu’ils soumettent à la DG Finances une copie du relevé des montants facturés fourni par le prestataire de services mais plus aucune copie des factures établies conformément à la législation nationale applicable.

5.2.7 Lorsque les factures ne sont pas soumises à la DG Finances ou qu’elles ne sont pas valides, il est impossible à l’ordonnateur délégué de vérifier les droits du créancier et d’établir que les services rétribués ont bel et bien été fournis. Cette procédure constitue donc une infraction au règlement financier. De plus, une application correcte de ce règlement nécessiterait que le prestataire de services établisse une facture pour chaque versement anticipé effectué dans le cadre du contrat, attestant ainsi de son droit à bénéficier de ce préfinancement.

5.2.8 Le plan d’action prévoit que la DG Finances examine l’ensemble des cas où des factures ou des relevés de montants facturés valides n’ont pas été transmis et qu’elle soumette aux Questeurs, pour décision, une proposition visant à notifier le député concerné de l’échéance finale à laquelle les prestataires de services devront être en règle. La décision devrait également prévoir que le service suspendra par la suite les versements aux prestataires de services qui ne sont pas en ordre et lancera la procédure de recouvrement des avances qui n’ont pas été régularisées.

(La DG Finance a indiqué que des propositions analogues sont reprises dans l’avant-projet de modalités d’exécution du statut des députés qui sera soumis au groupe de travail.)

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 27/124

FR

5.2.9 La DG Finances rédigerait également une proposition visant à modifier la réglementation FID de sorte que les versements puissent uniquement être effectués en cas de soumission préalable de factures valides. Cette proposition serait présentée pour débat au groupe de travail sur le statut des députés avant d’être soumise au Bureau pour adoption. L’amendement prévoirait également l’approbation de la facture par le député pour confirmer que les services ont été fournis conformément au contrat ainsi que la transmission à la DG Finances de copies des factures approuvées.

(Concernant la facturation préalable, l’ordonnateur délégué a affirmé que, conformément aux conclusions du groupe de travail relatives aux contrats de service, il allait formuler les propositions nécessaires pour renforcer les règles applicables. À propos de l’approbation des factures par les députés, il a indiqué qu’il s’agissait maintenant d’une pratique établie.)

5.2.10 Afin de garantir le respect des exigences du règlement financier en matière de préfinancement et des principes de la comptabilité d’exercice, l’action requise inclut également les développements informatiques nécessaires pour garantir un enregistrement séparé des versements anticipés aux prestataires de services et aux organismes payeurs dans l’application comptable officielle du Parlement, et ce au moment où ces versements sont effectués.

5.3 Inclusion des exigences en matière de validité des factures dans les contrats passés avec les prestataires de services

5.3.1 L’audit a montré qu’il était possible de contourner et de fragiliser la réglementation FID car les exigences qu’elle renferme en matière de facturation n’ont pu être transposées dans les contrats signés avec les prestataires de service. (Cela vaut également pour les exigences en matière de déclarations dans les contrats avec des tiers payants.)

5.3.2 Bien que le contrat type facultatif fourni par la DG Finances prévoie la nécessité de présenter une facture, la majorité des contrats signés concernés qui étaient recensés dans l’échantillon (85 sur 146) ne contenaient aucune clause reflétant clairement les exigences de la réglementation FID. Dans 20 % de ces cas, les contrats ne renfermaient aucune obligation en matière de facturation. Les autres comprenaient une clause de facturation, mais qui ne faisait mention d’aucune périodicité pour le dépôt de factures ou de notes d’honoraires. Il n’y avait donc aucun moyen contractuel de garantir que le prestataire de services allait respecter les conditions prescrites par la réglementation FID.

5.3.3 Le plan d’action prévoit que des exigences explicites en matière de facturation soient ajoutées à la liste des renseignements indispensables à reprendre dans un contrat de service, comme indiqué dans le CODEX. L’inclusion de la

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

28/124 PR\704603FR.doc

FR

clause de facturation dans le contrat devrait être une condition préalable à l’acceptation de la demande. Au moment de cette demande, la DG Finances demanderait dès lors que tout contrat qui ne comporte pas une telle clause soit modifié en conséquence. (Dans un plan d’action connexe, le recours à des contrats type incluant cette clause deviendrait obligatoire - voir également le point 3.9.)

L’ordonnateur délégué estime que les exigences du CODEX (article 7) constituent une obligation implicite de soumettre des factures. Il a confirmé qu’en accord avec les conclusions du groupe de travail sur le statut des députés, il proposera que les contrats-types soient modifiés de manière à inclure une référence à l’obligation de facturation. Il a également indiqué que, dans le cadre des travaux ultérieurs relatifs au statut des députés, il envisagerait d’introduire une référence explicite à cette exigence dans le CODEX ou dans ses modalités d’exécution.)

5.4 Risque que des contrats de service existants soient de facto des contrats d’emploi

5.4.1 Le contrat type pour la prestation de services par une personne indépendante stipule que «le prestataire de services procède à ses activités sans voie hiérarchique ou chaîne de gestion et sans être un employé». Il/elle aura la «liberté et l’autonomie d’une personne ou d’un négociant indépendant» et sera «totalement libre et indépendant dans la réalisation de ses tâches et l’organisation de son travail».

5.4.2 On retrouve des dispositions identiques dans le contrat type à l’attention des

personnes morales qui mettent des ressources humaines à la disposition du député.

5.4.3 L’audit a révélé que la plupart des contrats de cette catégorie reprenaient des dispositions relatives à l’absence de toute voie hiérarchique ou chaîne de gestion. Mais dans 91 % des contrats de service soumis à l’audit, la description des tâches à exécuter et les domaines de responsabilité étaient trop flous et/ou inadaptés pour permettre à un prestataire de services d’opérer de manière autonome et sans une supervision étroite de la gestion par le député. (Voir également le point 4.1.3.)

5.4.4 De plus, quelque 51 % des contrats audités passés avec des prestataires de services individuels contenaient un ou plusieurs des éléments suivants, qui sont sensiblement les mêmes que ceux qu’on retrouve dans une relation entre un employeur et son employé:

•••• le prestataire de services individuel travaille à temps plein pour le député et dépend donc de lui d’un point de vue économique;

•••• le contrat est conclu pour la durée du mandat parlementaire;

•••• il n’y a aucun document permettant de prouver une inscription correcte en tant que prestataire de services au regard du droit national;

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 29/124

FR

•••• la rémunération est fixe et ne dépend pas du volume de services à fournir;

•••• le travail est réalisé dans le bureau du député.

5.4.5 La réalité du travail d’assistance parlementaire est la suivante: l’assistant doit être en mesure de répondre aux besoins quotidiens du député, ce qui est uniquement possible en étant sous l’autorité directe de celui-ci. Le principal risque associé aux contrats décrits ci-dessus est qu’en cas de litige, un tribunal ne prenne en compte le fond de la relation contractuelle plutôt que sa forme. Sur la base des facteurs décrits dans les paragraphes précédents, cela pourrait déboucher sur une redéfinition de la relation pour en faire une relation d’emploi à laquelle la fiscalité et la sécurité sociale nationales seraient susceptibles de s’appliquer.

5.4.6 Dans le plan d’action, les assistants parlementaires doivent en principe bénéficier d’un contrat d’emploi. À cette fin, la DG Finances serait chargée de rédiger des propositions portant sur la restriction des contrats de service à (i) l’achat de produits livrables spécifiques dans le cadre de dispositions à court terme et dont le paiement se ferait uniquement sur la base de la présentation de ces produits livrables, et (ii) la conclusion de contrats avec des agents payeurs, reconnus comme tels par la législation nationale, portant sur la gestion administrative des contrats des assistants employés. Ces propositions seraient présentées pour débat au groupe de travail sur le statut des députés avant d’être soumises au Bureau pour adoption. Comme décrit aux points 3.8 et 4.2.5, l’action à plus long terme consiste à employer l’ensemble des assistants aux conditions applicables aux autres agents qui ont conclu un contrat avec les Communautés européennes.

(L’ordonnateur délégué a confirmé son accord de principe avec la proposition de l’audit interne. Il considère également qu’il serait approprié d’attendre le résultat des délibérations du groupe de travail, qui pourraient refléter les mêmes préoccupations.)

5.5 Prévention du risque lié au paiement d’indemnités inéligibles

5.5.1 L’audit a identifié dans sept contrats de service un risque de conflit d’intérêts dans la relation entre le député et le prestataire de services sous contrat. En conséquence, il a été impossible de conclure que les versements en faveur du contractant étaient entièrement, exclusivement et obligatoirement afférents à l’assistance parlementaire.

5.5.2 Dans un des sept cas, l’audit a établi que l’entité juridique sous contrat de service était en fait la propriété du député (maintenant ex-député) concerné. Cette affaire a été transmise à l’OLAF sur recommandation de l’audit interne et l’enquête est toujours en cours.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

30/124 PR\704603FR.doc

FR

5.5.3 La réglementation FID interdit la conclusion de contrats de service avec des groupes politiques (qui peuvent néanmoins faire office de tiers payants). Cette restriction ne s’applique pas aux partis politiques nationaux.

5.5.4 Dans l’échantillon, six versements concernaient des partis politiques nationaux. Dans 41 autres cas, des liens étroits existaient entre les contractants et des partis politiques nationaux. Répétons qu’il ne s’agit nullement d’une infraction à la réglementation FID. Néanmoins, comme indiqué de manière détaillée dans la partie 3 du rapport, dans le cas de certains versements, il était impossible de conclure que l’indemnité versée l’avait été entièrement, exclusivement et obligatoirement en échange d’assistance parlementaire. Il s’agissait plus particulièrement de versements à des organismes politiques sous la forme de contributions forfaitaires, et qui n’étaient pas liés à un service spécifique d’assistance fourni à un député.

5.5.5 Le plan d’action contient une combinaison de mesures que la DG Finances devra proposer pour débat au sein du groupe de travail sur le statut des députés avant de les soumettre au Bureau pour adoption. Ces propositions viseront à réduire les risques de versements inéligibles dans de tels cas. On y retrouve des améliorations à la description détaillée des tâches d’assistance reprise dans les contrats, l’obtention de garanties raisonnables que les prestataires de services respectent la législation nationale, et, dès l’entame de la septième législature, le remplacement des contrats de service par des contrats d’emploi et la restriction des contrats service à des biens livrables spécifiques et à court terme (voir également le point 5.4.6).

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 31/124

FR

6. Assistance parlementaire fournie sous contrat d’emploi

6.1 Preuve de la couverture sociale des assistants employés

6.1.1 L’article 14, paragraphe 5, de la réglementation FID exige qu’une preuve justificative de l’affiliation d’un assistant employé à un régime de sécurité sociale soit apportée dans les trois mois qui suivent son entrée en fonction. Lorsque la législation nationale le prévoit, un certificat d’assurance couvrant les accidents sur le lieu de travail doit également être fourni. Si ces documents ne sont pas transmis, la réglementation FID prévoit la suspension de tous les versements à l’assistant concerné.9 Le 3 juillet 2006, le Bureau a prolongé au 1er janvier 2007 le délai accordé pour remettre les pièces justificatives nécessaires.

6.1.2 Lorsque le contrat d’emploi est géré par un tiers payant ou lorsqu’un prestataire de services met du personnel à la disposition du député, la réglementation FID requiert également la preuve que les cotisations sociales ont été acquittées.

6.1.3 La mise à jour de la vérification, réalisée au début du mois de janvier 2007, a révélé que dans 26 % des cas, les certificats d’affiliation à un régime de sécurité sociale n’avaient pas été transmis alors que plus de 24 mois s’étaient écoulés depuis la signature des contrats d’emploi audités (voir aussi point 6.2.2 ci-dessous).

6.1.4 L’absence de preuve montrant que l’assistant employé est couvert en matière de sécurité sociale constitue une infraction grave à la réglementation FID et comporte des risques juridiques et financiers tant pour le député que pour l’assistant concerné.

6.1.5 Dans le cadre du plan d’action, la DG Finances procéderait à l’examen de tous les contrats d’emploi existants afin de s’assurer que tous les documents requis en matière de sécurité sociale ont bien été remis. En cas de manquement, il serait demandé aux députés de fournir les pièces manquantes dans un délai précis. Faute de régularisation, tout paiement à l’assistant concerné serait suspendu conformément à la réglementation FID. La DG devrait également mettre en place des procédures internes de contrôle et de gestion permettant de garantir une meilleure application et un meilleur suivi des exigences reprises à

9Les règles en vigueur en octobre 2004 prévoyaient que ces documents soient remis en deux temps. Avant qu’un quelconque versement ne puisse être fait en faveur de l’assistant, celui-ci devait fournir une copie d’une déclaration officielle de l’organisme responsable en matière de sécurité sociale ainsi que le certificat d’assurance couvrant les accidents sur le lieu de travail. Concernant la présentation du certificat d’affiliation à un régime de sécurité sociale, l’assistant bénéficiait d’un délai de 12 mois à compter de la signature du contrat d’emploi.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

32/124 PR\704603FR.doc

FR

l’article 14, paragraphe 5.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 33/124

FR

(La DG Finances a signalé que lorsque les obligations en matière de pièces justificatives de l’affiliation à la sécurité sociale ne sont pas respectées, les députés sont formellement priés de fournir ces documents. Si ces pièces ne sont pas transmises, la DG a indiqué que les procédures de suspension sont lancées contre le député concerné. Pour la DG Finances, d’autres documents qu’un certificat d’affiliation à un régime de sécurité sociale peuvent servir de preuves admissibles (une fiche de salaire par exemple), alors que pour l’audit interne, ces autres documents ne sont pas concluants et ne respectent pas la réglementation FID.)

6.2 Conformité de la couverture sociale des assistants employés au regard de la législation communautaire

6.2.1 Les règlements (CEE) n° 1408/71 et 574/72 du Conseil définissent les principes de base qui sous-tendent l’application de régimes de sécurité sociale aux travailleurs salariés et indépendants. Les points suivants sont particulièrement importants pour l’emploi d’assistants:

•••• un employé est soumis à la législation sociale d’un seul État membre. En règle générale, il s’agit de celui dans lequel il travaille;

•••• si une personne est employée normalement sur le territoire de deux États membres ou plus, elle est soumise à la législation de l’État dans lequel elle réside et exerce au moins une partie de ses activités;

•••• des règles particulières peuvent s’appliquer aux missions temporaires à l’étranger si leur durée n’excède pas 12 mois. La durée de ces missions peut exceptionnellement être portée à 24 mois, sous réserve d’accord de l’État membre d’accueil 10.

6.2.2 Comme expliqué au point 6.1, dans 26 % des cas pertinents de l’échantillon d’audit, la couverture des assistants concernés en matière de sécurité sociale n’était pas étayée par des certificats d’affiliation à un régime de sécurité sociale. Des certificats de sécurité sociale étaient disponibles dans les autres cas (43 contrats, soit 74 % des contrats d’emploi de l’échantillon), mais l’audit a montré que dans 15 d’entre eux, la législation sociale applicable n’était pas respectée: étant donné le lieu de travail et la durée du contrat, il aurait fallu opter pour une couverture en Belgique alors que les assistants concernés étaient tous affiliés dans un autre État membre.

10 L’audit interne note que le code de l’assistance parlementaire, adopté par le Bureau le 25 septembre

2006, attire l’attention sur une suggestion d’amendement au règlement n° 1408/71 indiquant que les assistant pourraient exercer un droit d’option sur le régime de sécurité sociale à leur appliquer. Cet amendement n’a pas encore été adopté par le Conseil et le Parlement.

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

34/124 PR\704603FR.doc

FR

6.2.3 Le plan d’action prévoit de mieux orienter les députés afin de les aider à déterminer l’État membre dont la législation doit s’appliquer à l’assistant employé, suivant les termes du contrat et le lieu de travail. Conformément à la réglementation FID révisée, le service ordonnateur examinerait toutes les nouvelles demandes afin d’en vérifier la conformité sur la base du certificat fourni et aviserait le député dans les plus brefs délais en cas de non-respect de la législation. L’institution s’assurerait que les députés reçoivent des conseils professionnels adéquats sur les mesures à prendre pour régulariser au plus vite les situations problématiques.

(La DG Finances a indiqué qu’une note d’orientation sur les obligations en matière de sécurité sociale allait être envoyée aux députés dès réception d’un avis juridique. Elle estime également que la révision, nécessaire, de la réglementation FID devrait être précédée d’une vaste consultation des députés et des représentants des assistants.)

6.3 Application cohérente et transparente de la réglementation FID en matière d’indemnités de voyage et de séjour

6.3.1 L’article 14, paragraphe 5, point d), de la réglementation FID confirme que les frais de voyage et de séjour encourus peuvent être éligibles au remboursement. L’article indique également qu’un tel remboursement peut être effectué sur «présentation de l’original de documents justificatifs dûment acquittés ». Il ne contient néanmoins aucune consigne relative aux principes régissant le paiement de ces frais ou à la nature des pièces justificatives à soumettre dans les cas où ces versements doivent être réalisés directement en faveur de l’assistant.

6.3.2 Quinze contrats d’emploi audités contenaient une clause concernant le remboursement des frais de voyage et/ou de séjour des assistants. Sur ces 15 contrats, sept prévoyaient un remboursement mensuel fixe sans obligation de fournir des pièces justificatives. Aucun document de ce type n’apparaissait dans le dossier. Les montants mensuels variaient considérablement: dans un cas, il représentait le triple du salaire de l’assistant.

6.3.3 Dans de tels cas, il n’y a pas de garantie suffisante que les versements visant à rembourser des frais de voyage et de séjour couvrent des voyages qui ont réellement eu lieu et qu’ils correspondent aux frais réellement encourus. Il existe également un risque de voir de tels versements, fixes et sans documents justificatifs, assimilés à une rémunération supplémentaire, ce qui aurait des répercussions au niveau de la fiscalité et de la sécurité sociale. Le plan d’action prévoit que le service ordonnateur fasse des propositions qui seront présentées au groupe de travail sur le statut des membres en vue de la tenue d'un débat avant d’être soumises au Bureau pour adoption. Ces propositions viseront à clarifier l’application de l’article 14, paragraphe 5, point d) en précisant dans quelles conditions le remboursement de ces frais pourra être réclamé et en indiquant précisément la nature des documents justificatifs à présenter pour appuyer chaque demande de remboursement ainsi que le

Service d’audit interne Rapport d’audit interne n° 06/02 à l’institution

Partie 1: Rapport à la direction

PR\704603FR.doc 35/124

FR

montant maximum de ce remboursement. Ces modifications pourraient être effectuées par analogie avec les règles établies dans le Statut du personnel.