Embed Size (px)

Citation preview

1

Relazione Finanziaria Annuale

al 31 dicembre 2014

2

Sommario

Cariche Sociali 4

Introduzione 5

Relazione sull’andamento della gestione

Il 2014 in sintesi

Dati economici e indicatori di performance 8

Dati patrimoniali e indicatori di performance 9

Lo scenario macroeconomico e il sistema creditizio 10

I risultati economici 14

Gli aggregati patrimoniali 19

Il business e la struttura operativa 24

Corporate Governance 32

La responsabilità sociale 42

Altre informazioni 57

Altre informazioni 57

Fatti di rilievo avvenuti dopo la chiusura dell’esercizio 57

Evoluzione prevedibile della gestione 58

Proposta di destinazione dell’utile di esercizio 59

Prospetti contabili

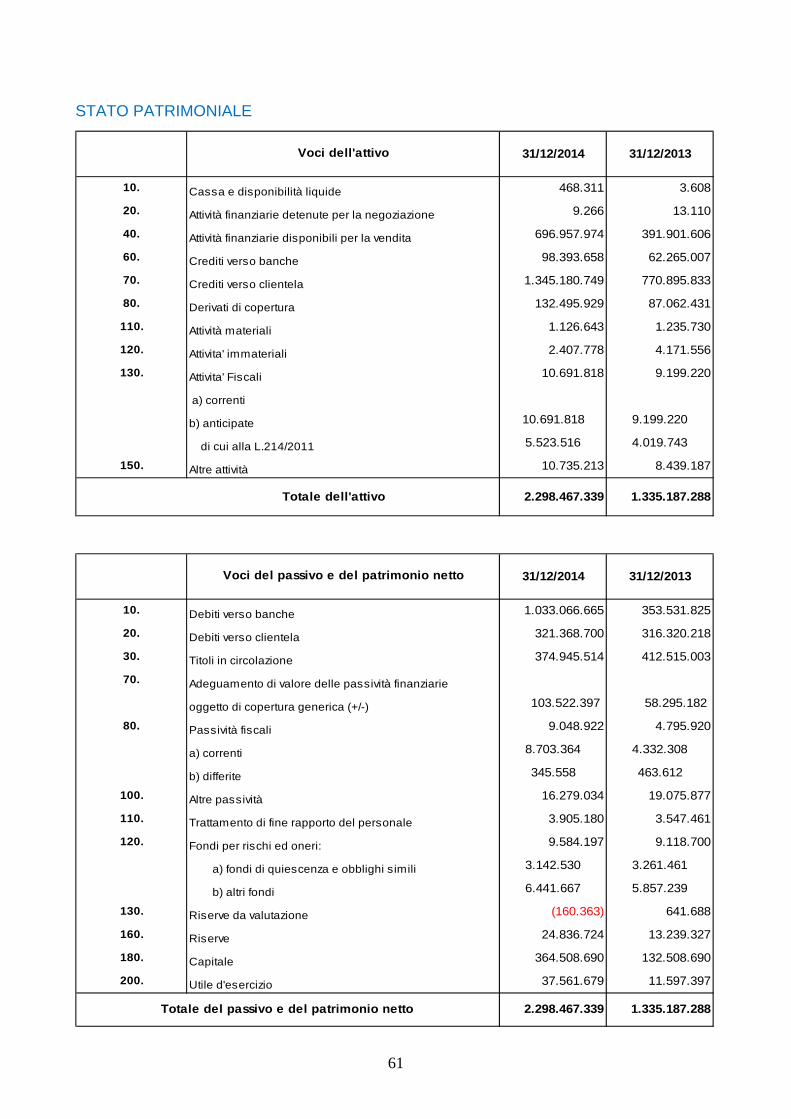

Stato patrimoniale 61

Conto economico 62

Prospetto della redditività complessiva 63

Prospetti delle variazioni del patrimonio netto 64

Rendiconto finanziario 66

3

Nota integrativa

Parte A – Politiche contabili 69

Parte B – Informazioni sullo stato patrimoniale 97

Parte C – Informazioni sul conto economico 128

Parte D – Redditività complessiva 145

Parte E – Informazioni sui rischi e sulle relative politiche di copertura 147

Parte F – Informazioni sul patrimonio 179

Parte H – Operazioni con parti correlate 186

Parte L – Informativa di settore 194

Informativa Stato per Stato (art. 89 direttiva 2013/36/UE) 196

Attestazione del bilancio d’esercizio ai sensi dell’articolo 81 – ter del Regolamento Consob n. 11971 del maggio 1999 e successive modifiche e integrazioni 198

4

Cariche Sociali

Consiglio di Amministrazione

Presidente Massimo Sarmi

Amministratore Delegato Pietro D’Anzi

Consigliere Andrea Péruzy

Consigliere Paolo Luca Stanzani Ghedini1

Consigliere Paolo Martella

Consigliere Carolina Gianardi2

Collegio Sindacale

Presidente Vittorio Silvestri

Sindaco effettivo Libero Massimo Candreva

Sindaco effettivo Giancarlo De Marchi

Sindaco supplente Francesco Cicculli

Sindaco supplente Mauro De Angelis

* * *

Società di Revisione PricewaterhouseCoopers S.p.A.

Dirigente preposto alla redazione

dei documenti contabili societari Elena De Gennaro

1 Dimissionario, con decorrenza dal 1° ottobre 2014. 2 Nominata il 15 ottobre 2014.

5

Introduzione

Il bilancio di Banca del Mezzogiorno - MedioCredito Centrale, in applicazione del D. Lgs.

28 febbraio 2005, n. 38, è redatto secondo i principi contabili IAS/IFRS emanati

dall’International Accounting Standards Board (IASB) ed i relativi documenti interpretativi

dell’International Financial Reporting Interpretations Committee (IFRIC), omologati dalla

Commissione Europea, come stabilito dal Regolamento Comunitario n. 1606 del 19 luglio

2002.

Il Bilancio al 31 dicembre 2014 è stato predisposto sulla base delle istruzioni per la

redazione del bilancio emanate dalla Banca d’Italia nell’esercizio dei poteri stabiliti dall’art.

9 del D. Lgs. n. 38/2005, con il Provvedimento del 22 dicembre 2005, con cui è stata

emanata la Circolare n. 262/05 e successivi aggiornamenti.

Queste istruzioni stabiliscono in modo vincolante gli schemi di bilancio e le relative

modalità di compilazione, nonché il contenuto della Nota Integrativa.

Il bilancio è costituito dallo Stato Patrimoniale, dal Conto Economico, dal Prospetto della

redditività complessiva, dal Prospetto delle variazioni del patrimonio netto, dal Rendiconto

finanziario e dalla Nota integrativa ed è inoltre corredato da una Relazione sull’andamento

della gestione, sui risultati economici conseguiti e sulla situazione patrimoniale e

finanziaria della Banca.

A supporto dei commenti sui risultati dell’esercizio, nella Relazione sulla gestione vengono

presentati ed illustrati prospetti di conto economico e di stato patrimoniale riclassificati.

Nel sito web della Banca (www.mcc.it) sono disponibili i bilanci e le altre comunicazioni

diffuse al mercato relative all’informativa finanziaria.

6

Relazione sull’andamento della Gestione

7

Il 2014 in sintesi

8

Dati economici e indicatori di performance

21,143,7

64,5100,3

35,441,1

24,761,0

21,153,9

21,2

53,3

11,637,6

Margine di Interesse

Commissioni Nette

Margine di Intermediazione

Risultato di gestione

Risultato netto di gestione

Utile lordo dell’attività corrente

Utile di periodo

22,6 107

Dati economici riclassificati (milioni di euro) Variazioni

Assolute %

5,7 16

35,8 56

36,3 147

32,8 155

32,1 151

26,0 224

61,739,2

32,743,6

7,99,7

55,440,7

Cost/Income (al netto dei recuperi di spesa)

Risultato netto annualizzato / Patrimonio netto (ROE)

Margine di Interesse / Margine di Intermediazione

Commissioni nette / Margine di Intermediazione

Indicatori di redditività (%)

0,91,6

Utile netto/ Totale attivo

31.12.2014

31.12.2013

9

Dati patrimoniali e indicatori di performance

Dati patrimoniali (milioni di euro) Variazioni

Assolute %

770,91.345,2

62,398,4

766,91.333,1

1.082,31.729,4

146,4

389,2

Crediti verso clientela

di cui: in bonis

Crediti verso banche

Raccolta totale

Patrimonio netto (escluso l’utile di periodo)

574,3 74

566,2 74

36,1 58

647,1 60

242,8 166

21,2332,71Capitale di classe 1 / Attività rischio pond. (Tier 1 capital ratio) 1

Coefficienti patrimoniali (%)

1 Il Tier 1 al 31.12.2014 e al 31.12. 2013 è stato determinato rispettivamente con la metodologia Basilea III e Basilea II

0,10,2

0,60,9

Sofferenze / Crediti verso clientela

Crediti classificati / Crediti verso clientela

Indicatori di rischiosità (%)

263286

Dipendenti

Numero dipendenti

31.12.2014

31.12.2013

10

Lo scenario macroeconomico e il sistema creditizio

I profondi cambiamenti del contesto macroeconomico rilevati negli ultimi mesi del 2014 in

riferimento al deprezzamento dell’Euro, al crollo del prezzo del petrolio e all’avvio del

“Quantitative Easing” nell’area Uem, hanno aumentato la frammentazione con cui si sta

sviluppando il ciclo economico mondiale.

In un quadro di complessiva debolezza del contesto economico mondiale, l’Europa si trova

a fare i conti con un’inflazione negativa, un’elevata disoccupazione e una profonda

sfiducia delle imprese.

Gli investimenti continuano a calare, ma non mancano anche in questo caso segnali di

frammentazione.

Con riferimento agli investimenti produttivi, alla flessione osservata nelle maggiori

economie – Germania, Francia ed Italia – si contrappone una dinamica positiva nei paesi

periferici, Spagna, Grecia e Portogallo.

Pari contraddizione si rileva nelle attese di produzione delle imprese, stabili per le grandi

economie, in miglioramento per i paesi periferici.

Il deprezzamento dell’euro, il basso prezzo del petrolio e l’espansione monetaria

prospettata potrebbero però alimentare aspettative positive e coinvolgere anche le

economie più grandi.

Nella conferenza stampa dello scorso gennaio la BCE ha annunciato il piano di

“Quantitative Easing”, misura straordinaria di rilancio dell'economia dell'Eurozona,

determinando la contrazione del costo del debito degli Stati e dei relativi tassi di interesse.

La manovra in corso, assieme alle Aste “Tltro” (Targeted Long Term Refinancing

Operation), potrà assicurare la liquidità necessaria alle esigenze di finanziamento delle

banche a costi molto bassi, favorendo, così, la concessione di prestiti alle imprese e alle

famiglie, volano per la ripresa dei consumi e degli investimenti.

Infine, arrivando all’Italia, sono diversi i fattori che delineano una lenta ripresa della

crescita economica per l’anno in corso: i consumi cominciano a crescere un pò più

velocemente (all’1,1%) a fronte dell’espansione del reddito disponibile del 2% sostenuto

da una politica fiscale più permissiva. Le ultime informazioni congiunturali segnano una

ripresa anche sul fronte degli investimenti (+0,4% nel 2015). Infine, segnali positivi

pervengono dal mercato del lavoro che si avvierà verso una lenta ripresa, con un tasso di

disoccupazione previsto al 12,8% nel 2015, in calo al 12,3% nel 2016.

11

Mercato finanziario in Italia

In base al rapporto del CSC (Centro Studi Confindustria), il PIL italiano chiude il 2014 con

un calo dello 0,5% rispetto all’ultimo trimestre 2013, sebbene sia stimato in salita nel 2015,

con un +1,3% nell’ultimo trimestre, e nel 2016 con +1,4%, per poi proseguire a ritmi

analoghi sino al termine del 2017.

La dinamica positiva nei prossimi due anni verrà sostenuta principalmente da quattro

fattori:

la svalutazione del cambio dell’euro, che darà più slancio alle esportazioni italiane

verso le economie al di fuori dell’Unione monetaria;

il ”controshock” petrolifero, nell’ordine del 40% in dollari, che si sta via via traslando

sui prezzi finali dei beni energetici e su tutti i costi di produzione, innalzando il

potere di acquisto delle famiglie ed i profitti delle imprese, oltre che trascinando

l’inflazione in territorio negativo, ai minimi storici;

il più forte incremento del commercio internazionale, in uno scenario di mitigazione

delle tensioni geo-politiche;

il miglioramento del credito per imprese e famiglie, in seguito alle misure espansive

della BCE, prima con il programma di TLTRO, poi con la decisione di avvio del

piano di acquisto di titoli di Stato, il “Quantitative Easing”.

Nel 2014 i consumi, in crescita dal terzo trimestre 2013, dopo il calo durato otto trimestri

consecutivi, sono stati l’unica componente della domanda interna ad aver mostrato chiari

segnali di recupero, seppure deboli.

Di contro, la spesa per investimenti è in calo da sei anni e secondo il CSC diminuirà anche

nel 2015 ed inizierà a recuperare soltanto nel 2016: -2,4% nel 2014, -0,1% nel 2015 e

+1,9% nel 2016.

L’incertezza sui tempi e sulle velocità di uscita dalla crisi, le condizioni stringenti

dell’accesso al credito, l’ampia capacità produttiva inutilizzata e la bassa redditività, oltre al

permanere e, anzi, all’aggravarsi delle difficili condizioni del fare impresa (burocrazia,

elevata pressione fiscale), hanno determinato l’ulteriore rinvio dei piani di investimento.

D’altro canto, il miglioramento del costo e della disponibilità di credito e lo scenario

economico più favorevole stimato nei prossimi mesi, potranno rilanciare l’acquisto di beni

capitali nell’anno in corso. Inoltre, la dinamica delle vendite all’estero sarà favorita dal

deprezzamento del tasso di cambio dell’euro che accrescerà la competitività di prezzo dei

12

prodotti italiani rispetto a quelli dei competitors extra-Area euro, con effetti che si

consolideranno nel prossimo biennio.

Anche il credito erogato alle imprese italiane ha mostrato segni di una progressiva

stabilizzazione nella seconda metà del 2014. Il CSC considera che la risalita dei prestiti

alle imprese inizierà dai primi mesi del 2015 e verrà spinta da diversi fattori: 1) la

diffusione a fine ottobre dei risultati della valutazione degli stress test BCE-EBA, che

hanno accresciuto la trasparenza della solidità dei bilanci bancari; 2) da Novembre, è

operativa la vigilanza bancaria unica della Bce, “Srep” (Supervisory Review and

Evaluation Process) che aiuterà a ridurre la perdurante frammentazione del mercato

interbancario nell’Area euro; 3) le aste TLTRO della Bce, disegnate in modo da fornire alle

banche risorse a tassi quasi nulli, in funzione dei nuovi prestiti.

Di pari passo con la graduale ripresa del PIL a partire da inizio 2015, la domanda di lavoro

si rafforzerà progressivamente nel corso del prossimo biennio: il CSC stima che

l’occupazione (calcolata sulle ULA, unità di lavoro equivalenti a tempo pieno) tornerà a

crescere da primavera 2015, dopo essere rimasta pressochè ferma per il tutto il 2014

(dopo il -0,2% nel 2014, le ULA cresceranno dello 0,3% nel 2015 e registreranno un

+0,6% nel 2016).

Il Mercato del Mezzogiorno

Le previsioni evincibili dal Rapporto SVIMEZ 2014 sull’economia del Mezzogiorno

segnano una profonda e crescente divaricazione rispetto al Centro ed al Nord Italia: nel

2015 il PIL Nazionale è previsto pari a +0,8% quale risultato netto tra un positivo +1,3%

del Centro-Nord ed un negativo -0,7% del Sud.

In risalita nel 2015 i consumi nel Centro-Nord (+0,4%), mentre flettono ancora al Sud

(-0,2%). Stessa dinamica anche per gli investimenti: +0,5% nel Centro-Nord, a fronte del

-1,6% al Sud.

In base al “Check Up Mezzogiorno”, realizzato da Confindustria e SRM (Studi e Ricerche

per il Mezzogiorno), l’economia meridionale appare “bloccata” da tre fondamentali variabili

(consumi, investimenti ed esportazioni) che non riescono a generare positiva

contribuzione ed è ulteriormente penalizzata da tagli alla spesa doppi rispetto a quelli

operati al Centro-Nord.

Tale riduzione penalizza il Sud Italia soprattutto per quanto attiene alle spese in conto

capitale, variabile nevralgica per lo stimolo della crescita.

13

Nel prossimo biennio la politica economica assume quindi un ruolo più che mai nevralgico

per il Mezzogiorno. Ulteriori tagli, in primis, alle spese in conto capitale eserciterebbero un

effetto particolarmente depressivo che, insieme a quelli alle spese correnti, concorrono a

penalizzare in maniera significativa l’economia dell’area.

Nell’immediato, pertanto, l’imperativo dell’innovazione tecnologica e dello sviluppo di

settori medium high e high-tech nelle produzioni sostenibili, le reti digitali e lo sviluppo

delle energie rinnovabili, va coniugato con quello di un avvio immediato nella

riqualificazione di importanti aree urbane promuovendo l’efficienza energetica, l’edilizia, la

capacità di attrezzare a diversi livelli le reti logistiche e l’effettiva messa a valore di un

patrimonio di beni culturali di enorme rilevanza.

Il miglioramento dell’efficienza delle politiche ordinarie e straordinarie necessarie per la

ripresa del Sud, dipende inestricabilmente dalla capacità di realizzare beni e servizi

collettivi in grado di concorrere a riqualificare l’ambiente economico e sociale e di

promuovere la competitività del territorio.

I drivers della suddetta politica di sviluppo aprono la prospettiva di un’economia sostenibile

e rappresentano un elemento catalizzatore della catena di connessioni ricerca-

innovazione-produzione capace di consolidare il ruolo delle imprese meridionali eccellenti,

di riconciliare una capacità di sviluppo del tessuto produttivo locale.

14

I risultati economici

I risultati conseguiti dalla Banca nel corso del 2104 evidenziano una performance

estremamente positiva con un utile netto pari a 37,6 milioni di euro, più che triplicato

rispetto ai 11,6 milioni realizzati nel 2013.

Analizzando nel dettaglio, le principali componenti del Business emerge la crescente

contribuzione:

del Margine di interesse con particolare riferimento agli Interessi da clientela

maturati su uno stock creditizio pari a 1.345 milioni di euro al 31/12/2014,

significativamente cresciuto rispetto alla consistenza in essere al 31/12/2013 (771

milioni di euro);

delle Commissioni Attive, ed in particolare delle Commissioni del Fondo di

Garanzia per le PMI che, con 89.904 domande pervenute, registra un incremento

dell’8% rispetto al 2013 e genera, con più di 86.000 domande accolte, un volume

di finanziamenti concessi pari a circa 13 miliardi di euro (+ 19,7% rispetto all’anno

precedente) ed un importo garantito pari a circa 8 miliardi di euro (+31% rispetto

all’anno precedente).

15

Al fine di consentire una più agevole lettura dei risultati dell’esercizio è stato predisposto,

come di consueto, un conto economico riclassificato, ed inoltre a corredo dell’informativa,

viene riportata l’evoluzione trimestrale del conto economico comparato per gli esercizi

2013 e 2014.

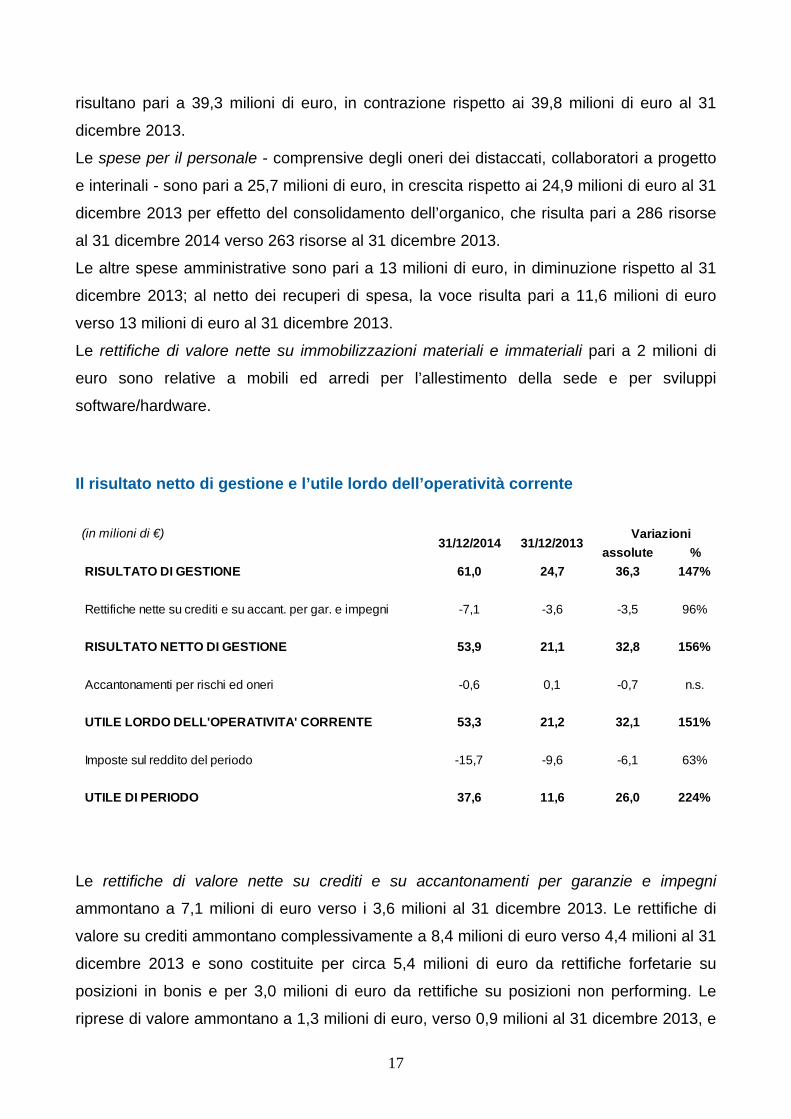

CONTO ECONOMICO RICLASSIFICATO

(in milioni di €) assolute %

Margine di interesse 43,7 21,1 22,6 107%

Commissioni nette 41,1 35,4 5,7 16%

Altri proventi/oneri 15,5 8,0 7,5 95%

MARGINE DI INTERMEDIAZIONE 100,3 64,5 35,8 56%

Spese per il personale -25,7 -24,9 -0,8 3%

Altre spese amministrative -13,0 -13,7 0,7 -5%

Recuperi di spesa 1,4 0,7 0,7 100%

Rettifiche di valore nette su immobilizzazioni mat. e immat. -2,0 -1,9 -0,1 4%

Costi operativi -39,3 -39,8 0,5 -1%

RISULTATO DI GESTIONE 61,0 24,7 36,3 147%

Rettif./riprese nette su crediti e su accant. per garanzie e impegni -7,1 -3,6 -3,5 96%

RISULTATO NETTO DI GESTIONE 53,9 21,1 32,8 156%

Accantonamenti per rischi ed oneri -0,6 0,1 -0,7 n.s.

UTILE LORDO DELL'OPERATIVITA' CORRENTE 53,3 21,2 32,1 151%

Imposte sul reddito del periodo -15,7 -9,6 -6,1 63%

UTILE DI PERIODO 37,6 11,6 26,0 224%

31/12/2014 31/12/2013Variazioni

CONTO ECONOMICO RICLASSIFICATO

(in milioni di €) IV trimestre III trimestre II trimestre I trimestre IV trimestreIII trimestreII trimestreI trimestre

MARGINE DI INTERMEDIAZIONE 25,9 25,3 24,1 25,0 20,6 13,4 19,8 10,7

RISULTATO NETTO DI GESTIONE 12,4 16,1 11,3 14,1 5,7 2,8 8,2 4,4

UTILE LORDO DELL'OPERATIVITA' CORRENTE 12,0 16,1 11,1 14,1 6,3 3,5 7,4 4,0

Imposte sul reddito del periodo -3,7 -2,9 -4,1 -5,0 -3,9 -1,2 -2,9 -1,6

UTILE DI PERIODO 8,3 13,2 7,0 9,1 2,4 2,3 4,5 2,4

2014 2013

16

Il margine di intermediazione (in milioni di €)

assolute %

Margine di interesse 43,7 21,1 22,6 107%

Commissioni nette 41,1 35,4 5,7 16%

Altri proventi/oneri 15,5 8,0 7,5 95%

MARGINE DI INTERMEDIAZIONE 100,3 64,5 35,8 56%

31/12/2014 31/12/2013Variazioni

Il margine di interesse, pari a 43,7 milioni di euro verso 21,1 milioni di euro al 31 dicembre

2013, è generato prevalentemente dalla contribuzione degli impieghi creditizi e in misura

minore dal portafoglio Titoli Governativi.

Le commissioni nette, pari a 41,1 milioni di euro verso 35,4 milioni di euro al 31 dicembre

2013, sono riferite per la quasi totalità ai servizi resi dal comparto “Agevolato” e, in

particolare, alle commissioni maturate dall’attività di gestione del Fondo di Garanzia per le

PMI (36,8 milioni di euro verso 29,9 milioni al 31 dicembre 2013, con un incremento del

23%).

Gli altri proventi/oneri sono pari a 15,5 milioni di euro e sono sostanzialmente generati

dallo smobilizzo parziale dei Titoli della Repubblica italiana in portafoglio, effettuato per far

fronte alle esigenze di Tesoreria (per erogazioni creditizie/rimborsi di provvista) e alla

rimodulazione delle scadenze dei Titoli in portafoglio.

I costi operativi e il risultato di gestione CONTO ECONOMICO RICLASSIFICATO

(in milioni di €) assolute %

MARGINE DI INTERMEDIAZIONE 100,3 64,5 35,8 56%

Spese per il personale -25,7 -24,9 -0,8 3%

Altre spese amministrative -13,0 -13,7 0,7 -5%

Recuperi di spesa 1,4 0,7 0,7 100%

Rettifiche di valore nette su immobilizzazioni mat. e immat. -2,0 -1,9 -0,1 4%

Costi operativi -39,3 -39,8 0,5 -1%

RISULTATO DI GESTIONE 61,0 24,7 36,3 147%

31/12/2014 31/12/2013Variazioni

I costi operativi, che comprendono le spese per il personale, le altre spese amministrative

al netto dei recuperi, le rettifiche di valore nette su immobilizzazioni materiali e immateriali,

17

risultano pari a 39,3 milioni di euro, in contrazione rispetto ai 39,8 milioni di euro al 31

dicembre 2013.

Le spese per il personale - comprensive degli oneri dei distaccati, collaboratori a progetto

e interinali - sono pari a 25,7 milioni di euro, in crescita rispetto ai 24,9 milioni di euro al 31

dicembre 2013 per effetto del consolidamento dell’organico, che risulta pari a 286 risorse

al 31 dicembre 2014 verso 263 risorse al 31 dicembre 2013.

Le altre spese amministrative sono pari a 13 milioni di euro, in diminuzione rispetto al 31

dicembre 2013; al netto dei recuperi di spesa, la voce risulta pari a 11,6 milioni di euro

verso 13 milioni di euro al 31 dicembre 2013.

Le rettifiche di valore nette su immobilizzazioni materiali e immateriali pari a 2 milioni di

euro sono relative a mobili ed arredi per l’allestimento della sede e per sviluppi

software/hardware.

Il risultato netto di gestione e l’utile lordo dell’operatività corrente

(in milioni di €)

assolute %

RISULTATO DI GESTIONE 61,0 24,7 36,3 147%

Rettifiche nette su crediti e su accant. per gar. e impegni -7,1 -3,6 -3,5 96%

RISULTATO NETTO DI GESTIONE 53,9 21,1 32,8 156%

Accantonamenti per rischi ed oneri -0,6 0,1 -0,7 n.s.

UTILE LORDO DELL'OPERATIVITA' CORRENTE 53,3 21,2 32,1 151%

Imposte sul reddito del periodo -15,7 -9,6 -6,1 63%

UTILE DI PERIODO 37,6 11,6 26,0 224%

31/12/2014 31/12/2013Variazioni

Le rettifiche di valore nette su crediti e su accantonamenti per garanzie e impegni

ammontano a 7,1 milioni di euro verso i 3,6 milioni al 31 dicembre 2013. Le rettifiche di

valore su crediti ammontano complessivamente a 8,4 milioni di euro verso 4,4 milioni al 31

dicembre 2013 e sono costituite per circa 5,4 milioni di euro da rettifiche forfetarie su

posizioni in bonis e per 3,0 milioni di euro da rettifiche su posizioni non performing. Le

riprese di valore ammontano a 1,3 milioni di euro, verso 0,9 milioni al 31 dicembre 2013, e

18

sono composte per 0,3 milioni da riprese su operazioni creditizie e per 1,0 milioni da

riprese verso le Amministrazioni Pubbliche per effetto degli incassi rilevati sui crediti

commerciali.

Il risultato netto di gestione ammonta a 53,9 milioni di euro verso 21,1 milioni di euro al 31

dicembre 2013.

Gli accantonamenti per rischi ed oneri al 31 dicembre 2014 sono pari a 0,6 milioni di euro

verso 0,1 milioni di euro al 31 dicembre 2013.

L’utile prima delle imposte ammonta a 53,3 milioni di euro verso 21,2 milioni di euro al 31

dicembre 2013.

Il risultato economico al 31 dicembre 2014, al netto delle imposte, presenta un utile pari a

37,6 milioni di euro rispetto a un risultato netto al 31 dicembre del 2013 pari a 11,6 milioni

di euro.

19

Gli aggregati patrimoniali Per consentire una più agevole disamina delle consistenze patrimoniali è stato predisposto

uno stato patrimoniale sintetico comparato 2014 verso 2013.

31/12/2014 31/12/2013

assolute %

Cassa e disponibilità liquide 0,5 0,0 0,5 n.s.

Attività finanz. disponibili per la vendita 697,0 391,9 305,1 78%

Crediti verso banche 98,4 62,3 36,1 58%

Crediti verso clientela 1.345,2 770,9 574,3 74%

Derivati di copertura 132,5 87,1 45,4 52%

Immobilizzazioni materiali e immateriali 3,5 5,4 -1,9 -35%

Attività Fiscali 10,7 9,2 1,5 16%

Altre attività 10,7 8,4 2,3 27%

Totale dell'Attivo 2.298,5 1.335,2 963,3 72%

STATO PATRIMONIALE - ATTIVO (in milioni di €)

Variazioni

31/12/2014 31/12/2013

assolute %

Debiti verso banche 1.033,1 353,5 679,6 192%

Debiti verso clientela 321,4 316,3 5,1 2%

Titoli in circolazione 374,9 412,5 -37,6 -9%

Adeg. valore passività finanz. oggetto di cop. generica 103,5 58,3 45,2 78%

Passività fiscali 9,0 4,8 4,2 89%

Altre passività 16,3 19,1 -2,8 -15%

Trattamento di fine rapporto del personale 3,9 3,6 0,3 10%

Fondi per rischi ed oneri 9,6 9,1 0,5 5%

Riserve 24,7 13,9 10,8 78%

Capitale 364,5 132,5 232,0 175%

Utile di periodo 37,6 11,6 26,0 224%

Totale del Passivo e del patrimonio netto 2.298,5 1.335,2 963,3 72%

STATO PATRIMONIALE - PASSIVO (in milioni di €)

Variazioni

Nel corso del 2014 le masse patrimoniali di BdM-MCC hanno evidenziato una crescita

complessiva del 72%.

Sul lato dell’Attivo emerge il consistente incremento della voce Crediti verso Clientela e

delle Attività finanziarie disponibili per la vendita.

Sul Passivo si rilevano gli incrementi della raccolta da banche e l’aumento del capitale

sociale versato a febbraio 2014.

20

Le attività finanziarie

Le attività finanziarie disponibili per la vendita, pari a circa 697 milioni di euro verso 392

milioni di euro al 31 dicembre 2013, sono costituite da investimenti in Titoli governativi

della Repubblica Italiana.

I crediti verso banche

I crediti verso banche risultano pari a 98 milioni di euro verso 62 milioni di euro al 31

dicembre 2013. La voce è costituita da giacenze di liquidità su conti correnti bancari per un

importo pari a circa 92 milioni di euro, da finanziamenti a banche italiane, rifinanziati con

provvista BEI, per circa 2 milioni di euro, dalla riserva obbligatoria per circa 3 milioni di

euro e da altri crediti per 1 milione di euro.

I crediti verso clientela I crediti verso clientela al 31 dicembre 2014, pari a 1.345 milioni di euro verso 771 milioni

di euro al 31 dicembre 2013, riflettono lo sviluppo dell’attività creditizia effettuata nel corso

del 2014, in linea con la mission dell’Istituto e con l’evoluzione dell’attività già elaborata

nelle assunzioni del Piano Industriale.

Le Altre poste dell’attivo

La voce Derivati di copertura al 31 dicembre 2014, pari a 132 milioni di euro verso 87

milioni di euro al 31 dicembre 2013, rappresenta il fair value delle operazioni in strumenti

finanziari derivati a copertura del rischio tasso di interesse sulle emissioni obbligazionarie;

la variazione della voce rispetto al 31 dicembre è correlata alla diminuzione dei tassi di

interesse. Non è stato necessario effettuare una valutazione del rischio di controparte in

quanto i contratti sono garantiti da cash collateral detenuti presso la Banca.

Le Attività materiali ed immateriali sono pari a 3 milioni di euro, verso i 5 milioni di euro al

31 dicembre 2013, e sono composte per 2 milioni di euro da software e per 1 milione di

euro da mobili, arredi, impianti, e dotazioni informatiche.

21

Le Altre attività ammontano a 11 milioni di euro verso 8 milioni di euro al 31 dicembre

2013 e sono costituite per circa 5 milioni di euro da crediti tributari, per 1 milione di euro da

assegni da consegnare per finanziamenti da erogare, per 3 milioni di euro da oneri per

costi sostenuti su beni di terzi, per 1 milione di euro da risconti e per ulteriori 1 milione di

euro da partite varie.

Le Attività fiscali, sono pari a 11 milioni di euro, verso i 9 milioni di euro al 31 dicembre

2013.

La Raccolta

Il totale della raccolta risulta pari a 1.729 milioni di euro rispetto ai 1.082 milioni al 31

dicembre 2013 ed è così costituita:

31/12/2014 31/12/2013

assolute %

Debiti verso banche 1.033,1 353,5 679,6 192%

Debiti verso clientela 321,4 316,3 5,1 2%

Titoli in circolazione 374,9 412,5 -37,6 -9%

TOTALE RACCOLTA 1.729,4 1.082,3 647,1 60%

Variazioni(in milioni di €)

I debiti verso banche ammontano a 1.033 milioni di euro verso 354 milioni di euro al 31

dicembre 2013 e sono relativi per un importo pari a 800 milioni alle operazioni di mercato

aperto in essere con la BCE, per 107 milioni di euro a depositi vincolati a garanzia dei

derivati di copertura, per 3 milioni di euro a provvista da organismi internazionali (BEI e

FEI), per 120 milioni di euro a provvista a breve verso controparti bancarie italiane e per 3

milioni da altri debiti.

I debiti verso clientela sono pari a 321 milioni di euro e sono, prevalentemente, costituiti

per 200 milioni di euro da finanziamenti a breve termine concessi dalla Controllante, per

90 milioni di euro da provvista erogata da Cassa Depositi e Prestiti a valere sul plafond

messo a disposizione per supportare le PMI, per 24 milioni di euro da un deposito

vincolato a garanzia di un derivato di copertura, per 6 milioni di euro da somme relative a

finanziamenti gestiti dalla Banca per conto di Cassa Depositi e Prestiti.

I titoli in circolazione, pari a 375 milioni di euro verso 413 milioni al 31 dicembre 2013,

sono costituiti da prestiti obbligazionari quotati sul MOT. La diminuzione rispetto al 31

22

dicembre 2013 deriva dal rimborso di un prestito obbligazionario, giunto a naturale

scadenza.

Le Altre poste del passivo

L’adeguamento di valore delle passività finanziarie oggetto di copertura generica risulta

positivo per 104 milioni di euro verso 58 milioni di euro al 31 dicembre 2013.

Le altre passività pari a 16 milioni di euro sono costituite da debiti verso dipendenti e

relativi contributi per un importo pari a 2 milioni di euro, da debiti per fatture da ricevere per

un importo pari 8 milioni di euro, da debiti verso fornitori per un importo pari 1 milione di

euro, da debiti tributari per un importo pari 3 milioni di euro, nonché da partite minori per la

parte residua.

Le passività fiscali ammontano a 9 milioni di euro verso 5 milioni di euro al 31 dicembre

2013 e per un importo pari a 8 milioni di euro sono relative ad imposte correnti.

Il Patrimonio

L’Assemblea Straordinaria dei Soci della Banca ha approvato in data 6 febbraio 2014

l’aumento di capitale sociale da euro 132.508.690 a euro 364.508.690, realizzato

mediante emissione senza sovrapprezzo di n. 46.400.000 azioni ordinarie del valore

nominale di euro 5 ciascuna. L’aumento è stato contestualmente e interamente sottoscritto

e versato dal socio unico Poste Italiane S.p.A..

Il patrimonio netto al 31 dicembre 2014 è costituito dal capitale sociale - composto da

72.901.738 azioni del valore nominale di 5 euro ciascuna, per un importo complessivo pari

a 364,5 milioni di euro, dalla riserva legale e da altre riserve per un importo complessivo

pari a 24,8 milioni di euro, dalle riserve di valutazione per un importo netto negativo pari a

0,2 milioni di euro (imputabile per 0,2 milioni alla valutazione positiva delle Attività

disponibili per la vendita e per 0,4 milioni alla valutazione negativa del TFR e del FIP) e

dall’utile di periodo per un importo pari a 37,6 milioni di euro.

A seguito dell’aumento di capitale e per effetto della capitalizzazione degli utili, il

patrimonio netto al 31 dicembre 2014 ammonta a 426,7 milioni di euro verso 158,0 milioni

di euro al 31 dicembre 2013.

23

La Banca non detiene azioni proprie, né tramite società fiduciarie né per interposta

persona.

Al 31 dicembre 2014 i Fondi propri, determinati in base alle vigenti disposizioni emanate

dalla Banca d’Italia, sono pari a 402 milioni di euro, rispetto ai 153 milioni di euro al 31

dicembre 2013. L’incremento è da porre in relazione essenzialmente all’aumento di

capitale ed agli utili portati ad incremento delle riserve.

Ai fini del calcolo degli assorbimenti patrimoniali e del connesso requisito patrimoniale, la

Banca applica i seguenti approcci:

Rischio di Credito: Metodologia Standardizzata;

Rischio di Controparte: Metodologia Standardizzata applicata ad esposizioni

calcolate con il Metodo del Valore Corrente;

Rischio Operativo: Metodo Base;

Rischio di aggiustamento della valutazione del credito: Metodologia

Standardizzata.

In assenza di un portafoglio di negoziazione nessun assorbimento è calcolato con

riferimento al rischio di mercato.

Il totale complessivo delle attività di rischio ponderate (rischio di credito, controparte, di

mercato, operativo e di aggiustamento della valutazione del credito) è pari a 1.229 milioni

di euro verso 720 milioni di euro al 31 dicembre 2013.

I coefficienti Cet1, Tier1 e Total capital sono pari al 32,71%.

Il totale dei requisiti prudenziali, calcolato con le metodologie “Basilea III” risulta pari a 98,3

milioni di euro.

24

Il business e la struttura operativa

Business

La Banca, come declinato nella sua mission, si propone come principale obiettivo di

concorrere allo sviluppo del sistema economico ed al potenziamento dell’offerta di credito,

sia attraverso la propria attività creditizia rivolta prevalentemente al Mezzogiorno, sia

promuovendo e facilitando il ricorso a forme di agevolazioni pubbliche.

Gli indirizzi strategici sono pertanto orientati allo sviluppo dell’attività che, pur nel rispetto

dei criteri di prevalenza, deve garantire la redditività e la sana e prudente gestione della

Banca.

Più in particolare, anche in conformità alle disposizioni del proprio statuto sociale, tra gli

obiettivi prevalenti della Banca vi sono, infatti, (i) l’aumento della capacità di offerta del

sistema bancario e finanziario del Mezzogiorno; (ii) il supporto alle iniziative imprenditoriali

maggiormente meritevoli di credito, incidendo sui costi di approvvigionamento delle risorse

finanziarie necessarie agli investimenti; (iii) la canalizzazione del risparmio verso iniziative

economiche che creino occupazione nel Mezzogiorno; (iv) l’attività di gestione e di

erogazione di agevolazioni pubbliche.

A tal riguardo, come riflesso nel Piano Industriale 2014-2016, approvato nel 2013, la

Banca sviluppa l’operatività operando principalmente lungo sei direttrici:

a) Attività creditizie verso tutte le imprese con sede legale o operativa nel Mezzogiorno

(in quest’ultimo caso laddove il credito concesso vada a beneficio anche della

componente operativa nel Mezzogiorno), con particolare attenzione al segmento

delle PMI, anche al fine di sostenerne la crescita;

b) Attività creditizie verso imprese che non hanno sede nel Mezzogiorno ma che

contribuiscono a sviluppare iniziative imprenditoriali o a creare occupazione nel

Mezzogiorno;

c) Finanziamenti e/o cofinanziamenti con fondi pubblici che la Banca destina a finalità

di sviluppo nel Mezzogiorno (es. Jeremie Calabria). Si tratta di finanziamenti erogati

in alcune Regioni del Mezzogiorno, effettuati attraverso la provvista messa a

25

disposizione dal Fondo Europeo per gli Investimenti (“FEI”), finalizzata a finanziare

investimenti produttivi delle PMI;

d) Attività creditizia verso le famiglie, in particolare sotto forma di mutui ipotecari (ad

es. per acquisto/ristrutturazione immobiliare), al fine di aumentare la capacità di

offerta complessiva del sistema bancario e per supportare settori economici in crisi

(edilizia);

e) Attività creditizie verso altre istituzioni finanziarie allo scopo di facilitare l’erogazione

di credito nel Mezzogiorno;

f) Acquisto di portafogli creditizi erogati a soggetti nel Mezzogiorno.

Nell’ambito dell’attività creditizia la Banca si rivolge al mercato con un modello

distributivo composito che, dall’esperienza finora maturata, ha dimostrato il valore di una

pluralità/specializzazione dei canali distributivi al fine di aumentare la penetrazione nei

diversi segmenti/mercati di riferimento:

i. Canale specialisti BdM-MCC: si propone di far leva su competenze industriali

specialistiche per rispondere alle esigenze che caratterizzano i singoli settori;

ii. Canale consulenti d’impresa: costituito da una rete di mediatori creditizi, agenti in

attività finanziaria e promotori finanziari che consentono un presidio territoriale

qualificato e prevalentemente rivolto alle regioni del Mezzogiorno;

iii. Canale Poste Italiane: costituito da 250 uffici postali autorizzati da Banca d’Italia a

collocare i prodotti di finanziamento della Banca;

iv. Canale joint venture banche: che consente lo sviluppo di operazioni di co-

finanziamento in accordo con banche operanti nel Mezzogiorno.

L’offerta creditizia proposta da BdM-MCC, prevalentemente rivolta alle imprese delle otto

regioni del Mezzogiorno, comprende prodotti di finanziamento, associati a garanzia di tipo

reale o personale, finalizzati a sostenere le esigenze di investimento (o esigenze

finanziarie collegate all’attività d’impresa) delle imprese industriali.

Inoltre, al fine di aumentare l’offerta di credito nel Mezzogiorno e supportare quindi la

crescita della domanda interna, la Banca ha integrato la propria offerta con una linea di

prodotti dedicata alle famiglie (principalmente mutui ipotecari e prestiti personali dietro

cessione del quinto dello stipendio/delegazione di pagamento) che consente, tra l’altro,

26

una diversificazione del rischio e una riduzione del costo della raccolta (attraverso

operazioni di rifinanziamento con la BCE).

In ambito Gestione fondi pubblici e strumenti agevolativi, la Banca gestisce per conto

della Pubblica Amministrazione, una serie di strumenti agevolativi aventi molteplici finalità

di politica industriale (accesso al credito, promozione della ricerca e dell’innovazione

tecnologica, supporto agli investimenti in macchinari ed impianti, incentivazione della

patrimonializzazione delle PMI) perseguiti attraverso un ampio ventaglio di agevolazioni

(contributi in conto interesse ed in conto capitale, credito agevolato, bonus fiscali, garanzie

sui finanziamenti, partecipazione al capitale di rischio, programmazione negoziata). Tale

attività è diretta a diverse categorie di imprese, anche al fine di favorire l’ottimizzazione

dell’utilizzo di risorse pubbliche nazionali e comunitarie.

Di particolare rilevanza, la Banca:

1. cura la gestione del Fondo di garanzia per le PMI, strumento ampiamente

utilizzato in chiave anticiclica, nelle recenti fasi recessive dell’economia italiana.

Nel corso del 2014, il Fondo di Garanzia per le PMI ha evidenziato una dinamica di

crescita. In particolare, le richieste di accesso al Fondo hanno superato le 89.900

domande (+7,9% rispetto all’anno precedente).

Inoltre, a seguito delle azioni adottate nel settore delle escussioni, si sono ridotti

drasticamente i tempi di definizione con enormi benefici sia per i Confidi che per le

banche del sistema.

Nel corso del 2014 numerose sono state le novità relative al Fondo di Garanzia

per le PMI:

- sono entrate in vigore modifiche consistenti della normativa, volte a favorire

l’accesso al credito delle PMI;

- sono state rese operative misure finalizzate agli interventi su specifiche aree e

priorità strategiche, mediante l’avvio operativo della Sezione Speciale

"Presidenza del Consiglio dei Ministri - Dipartimento per le Pari opportunità" per

favorire l’accesso al credito delle imprese femminili, nonché delle Sezioni

speciali alimentate dai contributi versati dalla Regione Campania e dalla

Regione Sicilia;

27

- è entrata in vigore la concessione della garanzia del Fondo su portafogli di

finanziamenti, e su operazioni di sottoscrizione di mini bond;

- è stato rilasciato il nuovo Portale, una svolta decisiva per poter gradualmente

eliminare qualsiasi comunicazione cartacea e fin da subito fornire

un’informazione sempre più tempestiva e completa sull’iter delle domande e

sui relativi adempimenti.

2. In ambito - incentivi per la ricerca nazionale promossi dal Ministero dello Sviluppo

Economico (MISE) - è risultata aggiudicataria, in qualità di mandataria di un

raggruppamento temporaneo di imprese (RTI) 3 , dell’affidamento del servizio di

assistenza e supporto per le agevolazioni a progetti di ricerca, sviluppo e

innovazione nell’ambito del Fondo per la Crescita Sostenibile. Durante gli ultimi

mesi dell’anno è già stato organizzato il primo Bando per le aziende, a favore di

progetti di ricerca e sviluppo negli ambiti tecnologici identificati dal Programma

Quadro Comunitario “Orizzonte 2020” ed è attualmente in corso di istruttoria. Le

domande presentate sono state 271 per progetti di ricerca, per un importo di

investimenti complessivi pari a 525 milioni di euro, verso una dotazione di circa 300

milioni di euro.

Il Fondo promuove infatti diverse tipologie di interventi, tra cui quelli finalizzati al

sostegno dei progetti di ricerca e sviluppo in ambito tecnologico; per tale tipologia di

iniziative sono stimate risorse pari a circa 5 miliardi di euro nel prossimo

quinquennio.

Le agevolazioni del Fondo possono essere concesse a imprese di qualsiasi

dimensione sull’intero territorio nazionale, sia nella forma del finanziamento

agevolato che del contributo nella spesa. Gli interventi del Fondo sono attuati con

bandi o direttive del Ministro dello Sviluppo Economico.

3. rappresenta per altri strumenti agevolativi, un intermediario primario in ambito sia

nazionale, sia regionale e svolge per taluni strumenti attività in qualità di

intermediario unico.

3 L’RTI è costituito da 8 banche (Banca del Mezzogiorno-MedioCredito Centrale S.p.A. (in qualità di mandataria), Mediocredito Italiano

S.p.A. , UniCredit S.p.A., MPS Capital Services, Banca per le imprese S.p.A., Unione di Banche Italiane S.c.p.A. (UBI Banca), Artigiancassa S.p.A., Banca Nuova S.p.A., Banco di Sardegna S.p.A.) e dal Consiglio Nazionale delle Ricerche (CNR).

28

La struttura operativa

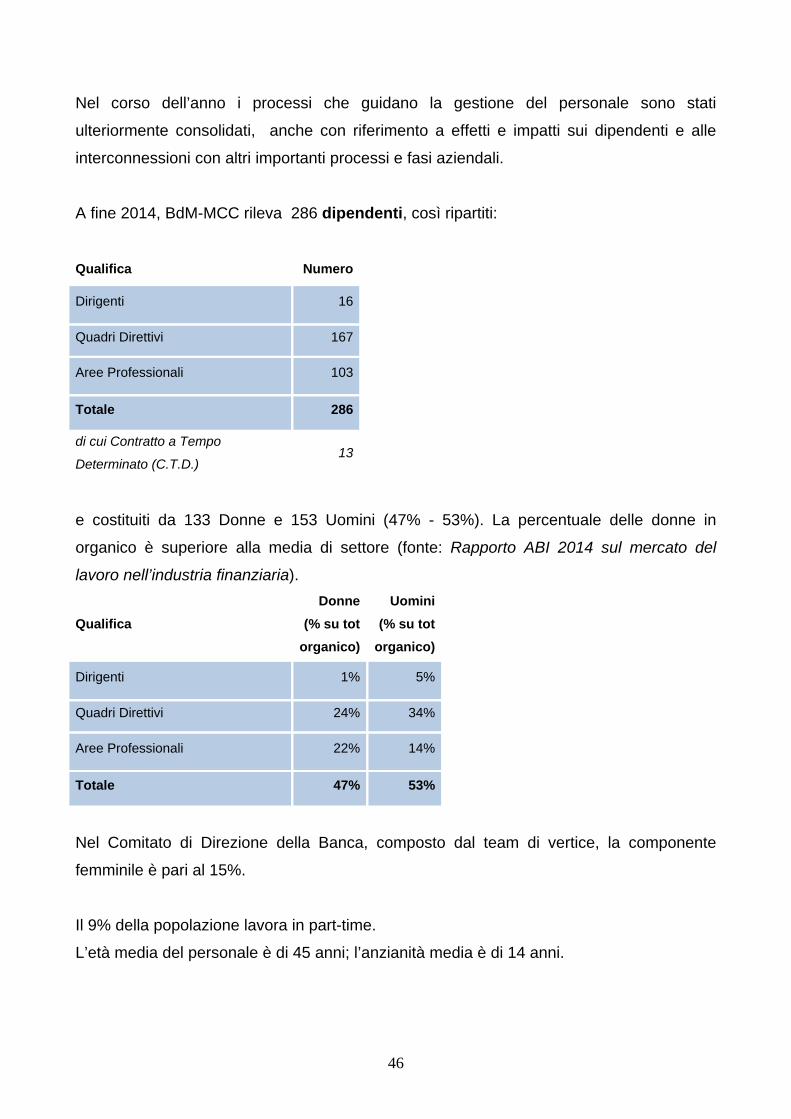

Le Risorse Umane Al 31 dicembre 2014 l’organico della Banca è costituito da 286 dipendenti, di cui 16

dirigenti, 167 quadri direttivi e 103 addetti appartenenti alle aree professionali. A tale data

inoltre erano in forza presso la Banca 8 distaccati da Poste Italiane e 19 stagisti.

Le assunzioni del 2014 hanno riguardato 38 risorse, di cui 10 quadri direttivi e 28 risorse

appartenenti alle aree professionali (di cui 7 relativi a preesistenti contratti interinali); le

uscite, invece, 15 risorse (cinque dirigenti, quattro quadri direttivi e sei appartenenti alle

aree professionali).

Soluzioni organizzative ed evoluzione della normativa e delle procedure Nel corso del primo semestre 2014 sono stati avviati gli interventi di adeguamento della

normativa interna della Banca alle prescrizioni introdotte dal XV aggiornamento della

Circolare n. 263 emanata dalla Banca d’Italia.

In particolare, in materia di sistema dei controlli interni il Consiglio di Amministrazione ha

approvato i principi del Sistema dei Controlli Interni, gli adeguamenti all’assetto

organizzativo di controllo, l’aggiornamento dei regolamenti delle funzioni di controllo, la

costituzione di un apposito Comitato Controlli Interni e Rischi – con superamento dei

preesistenti Comitato Rischi e Comitato Compliance - e il nuovo modello di Compliance

della Banca.

In recepimento delle ulteriori tematiche previste dalla richiamata Circolare, sono state

sottoposte inoltre al Consiglio di Amministrazione le politiche per l’esternalizzazione di

funzioni aziendali, le linee di indirizzo dell’assetto organizzativo e gestionale dell’ICT

(Information Communication Technology), nonché la revisione del perimetro del Piano di

Continuità Operativa ed il relativo aggiornamento.

Nella seconda parte dell’anno l’attività di recepimento ex Circolare 263 è proseguita con

specifica focalizzazione sulle tematiche IT, con particolare riferimento alla gestione e

monitoraggio della sicurezza informatica e dei relativi rischi.

Il Consiglio di Amministrazione ha, inoltre, approvato specifiche modifiche all’assetto

organizzativo della Banca, finalizzate a:

29

- consolidare le sinergie tra le diverse attività di business;

- proseguire il percorso di accentramento di attività analoghe/similari, attraverso il

consolidamento di centri di competenza specialistici;

- rafforzare il presidio della funzione IT, anche in ambito organizzativo con il riporto

diretto del Responsabile dell’Area ICT all’Amministratore Delegato (in linea con

quanto previsto dalla suddetta Circolare).

In coerenza con le modifiche apportate all’assetto organizzativo, sono state quindi

aggiornate le Deleghe di Poteri ed i Poteri di Firma, nonché l’articolazione interna e le

responsabilità delle Strutture della Banca.

Nel corso del 2014, nell’ambito delle attività volte al miglioramento continuo dei processi,

di concerto con le Strutture di business ed operative, sono stati poi realizzati interventi:

- sui processi creditizi, al fine di implementare gli adeguamenti richiesti

dall’evoluzione dell’offerta creditizia della Banca;

- sui processi di gestione delle domande di agevolazione, in conseguenza dell’avvio

dei nuovi prodotti (Fondo Crescita Sostenibile e “Nuova Sabatini”);

- sui processi trasversali alle attività di business, in particolare:

in materia di autorizzazione delle spese e gestione degli acquisti;

in materia di valutazione dell’adeguatezza patrimoniale (ICAAP).

In collaborazione con le funzioni di controllo, inoltre, è stato avviato un percorso di

revisione e monitoraggio dei presidi - previsti all’interno dei processi della Banca -

finalizzato a rafforzare ulteriormente l’efficacia nella prevenzione dei rischi. In tale ambito,

è stato aggiornato l’albero dei principali processi e sono state identificate le Strutture

owner di ciascun processo.

Con la funzione Risorse Umane, sono stati inoltre analizzati i fabbisogni incrementali di

risorse formulati dalle diverse Strutture al fine di sviluppare un efficace dimensionamento

quali-quantitativo della Banca, anche in considerazione dei volumi di attività attuali e

prospettici.

In tale contesto, l’adeguatezza quali-quantitativa delle funzioni di controllo è stata valutata

avvalendosi di un processo e di un modello metodologico sviluppati in coerenza con i

requisiti dettati dalle disposizioni.

30

Nel corso dell’anno sono state, inoltre, condotte le attività di manutenzione e di test

complessivo dei Piani di Continuità Operativa e di Disaster Recovery. Gli esiti sono risultati

conformi e sono state indicate alcune azioni di completamento, attualmente in corso, da

realizzare nel primo semestre 2015.

Sistemi Informativi

Nel corso dell’anno l’attività IT si è prioritariamente focalizzata sul consolidamento della

nuova piattaforma informatica a supporto dell’attività creditizia, gestita dall’outsourcer

Cedacri.

Sono state pertanto svolte, in collaborazione con l’outsourcer e con le competenti strutture

della Banca, le analisi finalizzate ad:

- ottimizzare l’integrazione tra il sistema Cedacri e i sistemi della Banca;

- rafforzare il modello di relazione con l’outsourcer, al fine di rendere maggiormente

efficace il processo di sviluppo delle necessarie implementazioni informatiche;

- assistere le strutture della Banca coinvolte nel percorso di implementazione.

Per quanto attiene all’attività svolta per il comparto Agevolato, avvalendosi dell’outsourcer

selezionato (Aubay), i principali interventi hanno riguardato:

- l’avvio del nuovo portale per il Fondo di Garanzia per le PMI arricchito di nuove

funzionalità (Sistema Documentale Elettronico, Agenda, Workflow Managment,

ecc.) e delle analisi relative alla realizzazione della funzionalità di liquidazione delle

Perdite;

- la realizzazione della nuova procedura per la gestione automatizzata dell’intero

processo di comunicazione, monitoraggio e incasso delle “Commissioni

Richiedente”, dovute al Fondo di Garanzia;

- la realizzazione del portale per il Fondo di Crescita Sostenibile, gestito per conto del

Ministero dello Sviluppo Economico, per le agevolazioni a favore dei progetti di

ricerca e sviluppo.

31

A supporto dell’operatività complessiva della Banca nel corso dell’esercizio i principali

interventi hanno riguardato:

- la partecipazione ad operazioni di rifinanziamento dell’Eurosistema (BCE),

attraverso attivi creditizi posti in garanzia;

- la realizzazione di una nuova piattaforma per il monitoraggio e supporto delle

attività dei Mediatori Creditizi e degli Agenti;

- l’introduzione della gestione dei c/c agevolati;

- la gestione delle polizze assicurative a supporto del credito (Credit Protection

Insurance);

- l’implementazione di nuovi strumenti a supporto della gestione del rischio.

32

Corporate Governance

Il presente paragrafo rappresenta anche la Relazione sul Governo societario e gli

assetti proprietari che descrive le principali caratteristiche dei sistemi di gestione dei

rischi e di controllo interno correlati al processo di informativa finanziaria (art.123-bis,

secondo comma lettera b) del TUF).

Il modello di governance adottato da BdM - MCC è quello “tradizionale”, caratterizzato

dalla classica dicotomia tra Consiglio di Amministrazione e Collegio Sindacale; le attività di

revisione legale dei conti sono affidate ad una Società di Revisione.

L’Assemblea dei Soci si riunisce periodicamente per deliberare sulle materie a essa

riservate dalla legge e dalle disposizioni di Vigilanza.

In particolare, l’Assemblea ordinaria approva il bilancio e la destinazione degli utili, nomina

gli Amministratori e i Sindaci e provvede alla loro revoca; su proposta del Collegio

Sindacale conferisce e revoca l’incarico alla Società di Revisione; approva le politiche di

remunerazione, delibera sulla responsabilità degli Amministratori e dei Sindaci, delibera su

tutti gli altri oggetti attribuiti alla sua competenza dalla legge o dallo Statuto.

L’Assemblea straordinaria delibera sulle modifiche dello Statuto Sociale (ad eccezione di

quelle necessarie per l’adeguamento dello Statuto a disposizioni normative, nonché di

quelle concernenti le fusioni nei casi di cui agli artt. 2505 e 2505 bis Codice Civile), sulla

nomina, sulla revoca, sulla sostituzione e sui poteri dei liquidatori e su ogni altra materia

attribuita dalla legge alla sua competenza.

Il Consiglio di Amministrazione, attualmente composto da 5 membri (di cui almeno 1 in

possesso dei requisiti di indipendenza previsti dalla normativa vigente) è in corso di

rinnovo (in data 17/11/2014 l’Assemblea ha deliberato di rinviare l’argomento alla riunione

assembleare per l’approvazione del bilancio 2014) ed attualmente opera in regime di

“prorogatio”.

Il Consiglio di Amministrazione è investito di tutti i poteri per l’ordinaria e la straordinaria

amministrazione della società, eccezion fatta per gli atti che la legge riserva all’Assemblea.

Il Consiglio di Amministrazione nel corso dell’esercizio si è riunito 11 volte.

Il Consiglio di Amministrazione nomina un Amministratore Delegato, in possesso dei

requisiti richiesti dalla vigente normativa, e può delegare all’Amministratore Delegato,

determinando i limiti della delega, i poteri e le attribuzioni che ritiene opportuni, salve le

limitazioni previste dalla legge o dallo Statuto.

33

Spetta in ogni caso all’Amministratore Delegato la proposta delle operazioni di credito che

devono essere deliberate dal Consiglio.

Il Consiglio può conferire deleghe speciali, in materia di erogazione del credito e di

gestione corrente a dirigenti, funzionari e altri dipendenti determinandone i limiti e le

modalità di esercizio.

Il Consiglio di Amministrazione elegge fra i suoi componenti il Presidente, qualora non sia

nominato dall’Assemblea, e può nominare un Vice Presidente al solo fine di sostituire il

Presidente in caso di sua temporanea assenza o impedimento.

Il Presidente ha la rappresentanza legale della Banca, presiede l’Assemblea, convoca e

presiede il Consiglio di Amministrazione.

Il Vice Presidente sostituisce il Presidente in caso di sua temporanea assenza o

impedimento. Nel caso di assenza o impedimento anche del Vice Presidente, le funzioni

vengono assolte dall’Amministratore con maggiore anzianità di carica o, in caso di pari

anzianità di carica, dal più anziano di età.

L’Amministratore Delegato rappresenta il vertice della struttura interna e sovrintende

all’esecuzione delle deliberazioni del Consiglio di Amministrazione ed in generale alla

gestione aziendale, curando che la stessa si svolga in conformità alle determinazioni del

predetto Organo.

L’Amministratore Delegato declina, nel rispetto dell’assetto organizzativo approvato dal

Consiglio di Amministrazione, la Struttura Organizzativa della Banca definendo i compiti e

le responsabilità delle singole Unità Organizzative e le relative interconnessioni. Anche

all’Amministratore Delegato è attribuita la rappresentanza legale.

Il Collegio Sindacale, nominato dall’Assemblea dei Soci, è costituito da 3 Sindaci effettivi,

tra i quali l’Assemblea elegge il Presidente, e 2 supplenti. Al fine di adempiere

correttamente ai propri doveri il Collegio Sindacale è dotato dei più ampi poteri previsti

dalle disposizioni normative e regolamentari vigenti.

Il Collegio Sindacale, in particolare vigila sull’osservanza delle norme di legge,

regolamentari e statutarie, nonché sulla corretta amministrazione, sull’adeguatezza degli

assetti organizzativi e contabili della Banca, del sistema di gestione e controllo dei rischi,

nonché sulla funzionalità del complessivo sistema dei controlli interni.

Inoltre il Collegio Sindacale propone all’Assemblea il conferimento dell’incarico di

revisione legale dei conti ad una Società di Revisione, vigila sulle attività di quest’ultima e

ne valuta l’indipendenza.

Nel corso dell’esercizio il Collegio Sindacale si è riunito 15 volte.

34

Ai sensi dello Statuto, la revisione legale dei conti di BdM - MCC deve essere esercitata

da una Società di Revisione, iscritta nell’apposito Albo, nominata dall’Assemblea.

L’Assemblea degli Azionisti, in data 26 aprile 2012, su proposta motivata del Collegio

Sindacale, ha deliberato di conferire l'incarico di revisione legale dei conti per gli esercizi

2012-2020 alla Società di Revisione PricewaterhouseCoopers S.p.A..

All’interno della Banca operano inoltre il Comitato di Direzione e i Comitati Gestionali.

Il Comitato di Direzione costituisce un Organo di supporto per le decisioni

dell’Amministratore Delegato – che lo presiede – sulle principali problematiche inerenti

l’operatività della Banca ed ha funzione consultiva, in particolare in materia di

predisposizione del Piano strategico aziendale, definizioni degli obiettivi di budget,

interventi di revisione organizzativa, attivazione di nuove tipologie di prodotti, la cui

rischiosità sia stata preventivamente valutata dalle competenti Funzioni di controllo.

In riferimento in particolare al processo di sviluppo dei nuovi prodotti, il Comitato di

Direzione ha l’obiettivo di garantire la coerenza alle normative dei prodotti

emessi/commercializzati e/o dei servizi offerti dalla Banca, previa valutazione dell’impatto

operativo, della rischiosità complessiva, delle implicazioni di natura reputazionale.

Al fine di favorire e migliorare il funzionamento dei processi organizzativi orientati alla

delega, al coordinamento delle funzioni, all’integrazione e collegialità, sono costituiti i

seguenti Comitati Gestionali:

- Comitato Crediti: propone al Consiglio di Amministrazione la definizione di indirizzi

di politica creditizia coerenti con la strategia aziendale in materia di credito e

presidia il processo di concessione e gestione del credito. Esercita le deleghe

conferite dal Consiglio di Amministrazione in materia di concessione del credito,

sofferenze, partite incagliate e crediti ristrutturati;

- Comitato Controlli Interni e Rischi: ha un ruolo consultivo e propositivo. Esso

assiste l’Amministratore Delegato e gli altri organi sociali nella gestione integrata dei

complessivi rischi cui è esposta la Banca e del complessivo sistema di controllo

interno.

Sono inoltre previsti Comitati Agevolazioni per la gestione di interventi e fondi pubblici al

fine di assicurare il regime di separatezza tra l’attività di gestione di interventi e fondi

pubblici di agevolazione e le altre attività bancarie, anche sulla base di quanto contenuto

nelle Convenzioni sottoscritte dalla Banca. I componenti di tali Comitati - che non possono

essere individuati e nominati tra i dipendenti della Banca - sono individuati sulla base delle

specifiche contenute nelle singole Convenzioni e, se non diversamente previsto dalla

35

normativa o dalle Convenzioni di riferimento, nominati dall’Amministratore Delegato su

proposta delle strutture competenti in materia di gestione di Fondi Pubblici (ove previsto,

dietro designazione delle Amministrazioni committenti).

I Comitati Agevolazioni - le cui funzioni sono stabilite nella normativa di riferimento e nelle

relative Convenzioni – deliberano in merito alle proposte di ammissione/rigetto delle

singole operazioni, alle revoche, rinunce, transazioni e quant’altro sia necessario

all'attuazione o risoluzione del rapporto agevolativo, nonché all’avvio di azioni giudiziarie.

Approvano con periodicità prevista e laddove richiesto, la rendicontazione e la situazione

contabile delle disponibilità, degli impegni, delle insolvenze e del contenzioso in essere, i

prospetti dimostrativi e la relativa relazione riguardante l’ammontare delle commissioni e

dei rimborsi spettanti al Gestore.

Sistema di controllo interno Per “Sistema dei Controlli Interni” si intende l’insieme delle regole, delle funzioni, delle

strutture, delle risorse, dei processi e delle procedure che mirano ad assicurare, nel

rispetto della sana e prudente gestione, il conseguimento delle seguenti finalità:

1. verifica dell’attuazione delle strategie e delle politiche aziendali;

2. contenimento del rischio entro i limiti indicati nel quadro di riferimento per la

determinazione della propensione al rischio della Banca;

3. salvaguardia del valore delle attività e protezione dalle perdite;

4. efficacia ed efficienza dei processi aziendali;

5. affidabilità e sicurezza delle informazioni aziendali e delle procedure informatiche;

6. prevenzione del rischio che l’azienda sia coinvolta, anche involontariamente, in

attività illecite;

7. conformità delle operazioni alle disposizioni di legge ed alla normativa, anche di

vigilanza, nonché alle politiche, ai regolamenti ed alle procedure interne.

Il Sistema dei Controlli Interni riveste un ruolo centrale nell’organizzazione aziendale ed è

strategicamente rilevante in quanto:

- consente agli Organi Aziendali di acquisire piena consapevolezza dei rischi

aziendali, delle loro interrelazioni e del grado di efficacia dei presidi;

- orienta i mutamenti delle linee strategiche e delle politiche aziendali e consente di

adattare in modo coerente il contesto organizzativo;

36

- presidia la funzionalità dei sistemi gestionali ed il rispetto dei requisiti di vigilanza

prudenziale;

- favorisce la diffusione di una corretta cultura dei rischi, della legalità e dei valori

aziendali.

Il Sistema dei Controlli Interni deve:

- assicurare la completezza, l’adeguatezza, la funzionalità (in termini di efficienza ed

efficacia), l’affidabilità del processo di gestione dei rischi e la sua coerenza con il

Risk Appetite Framework (RAF);

- prevedere attività di controllo diffuse ad ogni segmento operativo e livello

gerarchico;

- garantire che le anomalie riscontrate siano tempestivamente portate a conoscenza

di livelli organizzativi appropriati della Banca (agli Organi Aziendali, se significative)

in grado di attivare tempestivamente gli opportuni interventi correttivi.

In merito al Sistema dei controlli interni, la normativa di vigilanza definisce, il ruolo che

deve essere esercitato dall’Organo Amministrativo, dal Collegio Sindacale e da tutto il

Personale.

Nella Banca le attività di controllo sono svolte a tutti i livelli gerarchici e funzionali della

struttura organizzativa. Tutte le strutture aziendali sono impegnate, in relazione ai propri

specifici livelli di responsabilità, ed ai compiti assegnati, ad esercitare controlli sui processi

e sulle attività operative di propria competenza. Le risultanze dei controlli confluiscono poi

in un articolato sistema di reporting e flussi informativi che ha come destinatari finali

l’Autorità di Vigilanza, gli Organi di governo, gestione e controllo, in base alla periodicità ed

ai contenuti stabiliti dalla normativa esterna e interna e, secondo le competenze di ciascun

Organo.

Il Sistema dei Controlli interni adottato dalla Banca è conforme al modello prescrittivo

definito dalla Banca d’Italia, che prevede tre livelli di controllo:

- controlli di linea (primo livello);

- controlli sulla gestione dei rischi (secondo livello);

- revisione interna (terzo livello).

I Controlli di linea (primo livello) hanno l’obiettivo di assicurare il corretto svolgimento delle

operazioni. Sono effettuati dalle stesse funzioni di business/operative (ad es. controlli di

37

tipo gerarchico, sistematici e a campione), anche attraverso unità dedicate a compiti di

controllo che riportano ai responsabili delle funzioni di business/ operative, ovvero eseguiti

nell’ambito del back office; per quanto possibile, sono incorporati nelle procedure

informatiche.

L’Area Organizzazione individua le unità organizzative/funzioni aziendali cui affidare la

responsabilità di progettare e manutenere uno specifico processo, ivi inclusi i relativi

controlli; tali responsabilità si estendono anche alle attività esternalizzate.

I Controlli sulla gestione dei rischi (secondo livello) sono previsti per tutti i processi e le

unità organizzative della Banca e vengono attuati prevalentemente dalla funzione di

conformità alle norme, dalla funzione antiriciclaggio e dalla funzione di controllo dei rischi.

La Direzione Legale, Compliance e Affari Societari incardina la funzione di conformità alle

norme così come definito dalle disposizioni regolamentari vigenti e assolve ai compiti

assegnati a tale funzione nei documento di indirizzo, nelle politiche e linee guida approvati

dal Consiglio di Amministrazione, in particolare con riferimento alle Politiche di gestione

del rischio di non conformità.

Il Responsabile della Direzione è nominato responsabile della funzione di conformità alle

norme e fornisce linee di indirizzo e coordinamento generale alle altre Unità Organizzative

che la costituiscono, senza avere responsabilità gestionali e deleghe operative sulle

attività svolte all’interno della Direzione.

Il Responsabile della funzione di conformità alle norme riporta all’Amministratore Delegato.

In ogni caso, ha accesso diretto al Consiglio di Amministrazione ed al Collegio Sindacale e

comunica con essi senza restrizioni o intermediazioni.

Nella Direzione è inoltre incardinata la funzione di antiriciclaggio. Tale funzione è assolta

da una Unità Organizzativa dedicata, il cui responsabile è nominato responsabile

antiriciclaggio e riporta al responsabile della Direzione.

All’interno della Direzione Legale, Compliance e Affari Societari viene garantita la

necessaria separatezza e indipendenza tra funzioni di controllo (conformità e

antiriciclaggio) e funzioni operative, tramite adeguata autonomia delle Unità Organizzative

“non di controllo”.

Il modello di Compliance adottato dalla Banca prevede che la funzione di conformità possa

essere supportata, per specifici ambiti normativi, da presidi decentrati (“Presidi

38

Specialistici”) che sfruttino le competenze specialistiche già esistenti all’interno della

Banca.

La Direzione Risk Management assolve il ruolo di funzione di controllo dei rischi così come

definito dalle disposizioni regolamentari vigenti ed ai compiti assegnati a tale funzione

nelle politiche e linee guida approvati dal Consiglio di Amministrazione, in particolare con

riferimento al Regolamento del processo di Risk Management.

Il Responsabile della Direzione è nominato Responsabile della funzione di controllo dei

rischi.

Il Responsabile della funzione di controllo dei rischi riporta all’Amministratore Delegato. In

ogni caso, ha accesso diretto al Consiglio di Amministrazione ed al Collegio Sindacale e

comunica con essi senza restrizioni o intermediazioni.

I Controlli di revisione interna (terzo livello) sono attribuiti alla funzione di revisione interna

che assicura una costante, indipendente ed obiettiva valutazione della funzionalità del

complessivo Sistema dei Controlli Interni.

La Direzione Internal Audit assolve il ruolo di funzione di revisione interna così come

definito dalle disposizioni regolamentari vigenti e assolve ai compiti assegnati a tale

funzione nelle politiche e linee guida approvati dal Consiglio di Amministrazione, in

particolare con riferimento al Regolamento del processo di Internal Audit.

Il Responsabile della Direzione è nominato Responsabile della funzione di revisione

interna.

Il responsabile della funzione di revisione interna riporta al Consiglio di Amministrazione;

ha accesso diretto al Collegio Sindacale e comunica con esso senza restrizioni o

intermediazioni. Viene comunque assicurato il raccordo tra la stessa e l’Amministratore

Delegato attraverso adeguati flussi informativi e la partecipazione, in qualità di

componente, agli eventuali comitati gestionali in ambito controlli interni e rischi.

Sono ulteriori attori del Sistema dei Controlli della Banca il Collegio Sindacale, l’Organismo

di Vigilanza ex D.Lgs. 231/2001(di seguito anche l’“Organismo” o “OdV 231”) e la Società

di revisione legale dei conti. L’OdV 231 ha come principale obiettivo quello di prevenire la

commissione dei reati di cui al Decreto 231/2001, attraverso la verifica dell’adeguatezza e

dell’efficacia del Modello Organizzativo e di gestione adottato dalla Banca ai sensi del

citato decreto. L’Organismo opera secondo un regolamento approvato dal Consiglio di

39

Amministrazione e dispone di un budget di spesa e di ampi poteri di controllo e di

ispezione a tutti i livelli.

La Società di revisione, in relazione ai compiti alla stessa attribuiti dalla legge, intrattiene

rapporti - finalizzati anche allo scambio di informazioni e/o dati - con il Consiglio di

Amministrazione, il Collegio Sindacale, la Direzione Internal Audit e gli altri Organi e/o

Strutture di controllo aziendale.

Infine per quanto attiene alla funzione di coordinamento e di responsabile operativo del

modello di controllo interno richiesto dalla Legge 262/05 in materia di Tutela del Risparmio

(art. 154 – bis del Testo Unico della Finanza), il Responsabile della Direzione

Amministrazione, Controllo e Finanza, in qualità di Dirigente Preposto alla redazione dei

documenti contabili societari è tenuto a predisporre - e darne effettiva applicazione -

adeguate procedure amministrative e contabili per la formazione del bilancio d’esercizio,

nonchè di ogni altra comunicazione di carattere finanziario diretta al Mercato.

Il Dirigente Preposto alla redazione dei documenti contabili societari della Banca deve,

inoltre, attestare - congiuntamente all’Amministratore Delegato - con apposita relazione sul

Bilancio individuale Annuale e Semestrale:

- l’adeguatezza e l’effettiva applicazione delle procedure amministrative e

contabili;

- la conformità all’articolo 9 del Decreto Legislativo n. 38/2005 ed ai principi

contabili internazionali applicabili riconosciuti nella Comunità Europea ai

sensi del regolamento (CE) n. 1606/2002 del Parlamento europeo e del

Consiglio, del 19 luglio 2002;

- la corrispondenza alle risultanze dei libri e delle scritture contabili;

- l’idoneità a fornire una rappresentazione veritiera e corretta della situazione

patrimoniale, economica e finanziaria della Banca;

- l’inclusione nella relazione sulla gestione di un’analisi attendibile

dell’andamento e del risultato della gestione, unitamente alla descrizione dei

principali rischi ed incertezze cui l’istituto è esposto.

Al fine di poter adempiere a quanto disposto dalla normativa, la Banca ha adottato un

Sistema di Controllo Interno che prevede l’applicazione di una struttura metodologica

comune, basata su:

40

- utilizzo di un modello omogeneo con riferimento a standard metodologici

internazionalmente riconosciuti (CoSo e Cobit);

- costante aggiornamento del modello, con attribuzione di specifiche

responsabilità ai soggetti coinvolti;

- diffusione del modello attraverso programmi di formazione.

In particolare per il modello adottato:

- è prevista la validazione della documentazione e conferma dell’esecuzione

dei controlli da parte dei rispettivi responsabili competenti;

- è richiesto che ogni procedura amministrativa/contabile ed ogni controllo

siano documentati, valutati, testati e validati e sia definita un’unica

responsabilità manageriale per lo svolgimento delle attività in essa

ricomprese;

- è definito un flusso di attestazioni interne (verso il Dirigente Preposto della

Banca) ed esterne (verso il Dirigente Preposto della Controllante e verso il

Mercato) relative al Sistema di Controllo Interno in tema di informativa

finanziaria.

La Banca adotta un Regolamento del Dirigente Preposto in cui - in linea con il dettato

dell’art. 154-bis del TUF e nel rispetto dell’art. 24 dello Statuto - sono stati definiti:

- le modalità di nomina, i requisiti, i compiti i poteri ed i mezzi del Dirigente Preposto;

- i rapporti con gli Organi sociali e gli Organi di controllo della Banca;

- i flussi di informativa da e verso le altre Strutture di controllo e con il Dirigente

Preposto di Poste Italiane, nell’ambito dell’informativa richiesta per la

predisposizione del Bilancio consolidato.

In base alla normativa interna, è stato effettuato il previsto periodico aggiornamento delle

procedure amministrative ai fini 262/05 e sono stati individuati i ruoli coinvolti, le attività e

le responsabilità riguardanti le fasi dei macro processi, propedeutiche alle comunicazioni

finanziarie verso la Controllante ed il Mercato.

In occasione della presentazione del Bilancio individuale Annuale e della Relazione

Finanziaria Semestrale, il Dirigente Preposto presenta al Consiglio di Amministrazione una

relazione relativa al Sistema di Controllo Interno, nonché il testo dell’attestazione al

41

Mercato da sottoscrivere congiuntamente all’Amministratore Delegato per garantire

l’osservanza ai requisiti imposti dalla normativa.

Tale relazione viene trasmessa alla Controllante a corredo dell’attestazione rilasciata per il

Bilancio consolidato.

42

La responsabilità sociale

Evoluzione normativa e Sostenibilità

Lo scorso settembre 2014 è stata approvata la Direttiva Europea sulla rendicontazione

non finanziaria volta a migliorare la trasparenza e l'accountability delle grandi imprese

sulle tematiche legate all’ambiente, ai dipendenti, ai diritti umani e all’anticorruzione. La

Direttiva si focalizza sulla gestione dei principali rischi legati alle attività dell’impresa, con

riferimento alle possibili ripercussioni negative connesse al business, ai prodotti, ai servizi,

ed alle modalità di gestione adottate dall’azienda.

La Direttiva è applicabile alle grandi imprese (enti di interesse pubblico con un bilancio di

almeno 20 milioni di euro o un fatturato di 40 milioni di euro, con oltre 500 dipendenti) che,

a far data dall’esercizio 2017, dovranno includere nella Relazione sulla Gestione,

informazioni su tematiche non finanziarie, secondo linee guida non vincolanti che la

Commissione Europea renderà disponibili.

Sebbene non vincolata dalle nuove disposizioni, stante l’attuale dimensione, la Banca ha

optato di rendicontare comunque ambiti non finanziari nella Relazione sulla Gestione,

cogliendo l’opportunità di rappresentare al mercato ed ai propri principali interlocutori il

valore complessivo prodotto dall’attività anche tramite tali elementi, utili a rafforzarne il

business e a meglio presidiarne rischi e impatti. La rendicontazione sarà implementata nel

corso degli anni con l’obiettivo di integrare le informazioni sulle attività dell’impresa e sulle

sue performance economiche con attenzione agli impatti non finanziari attuali e

prevedibili generati su alcuni interlocutori individuati come prioritari per lo specifico

business dell’Istituto.

La Relazione riporta quindi un sintetico rendiconto che illustra l’interconnessione tra

obiettivi aziendali, attività e risultati raggiunti rispetto ad alcuni specifici ambiti che la

Banca sta gestendo come prioritari.

Nella Relazione sono stati adottati alcuni indicatori tipici della rendicontazione di

sostenibilità, con particolare riferimento alle Linee Guida GRI (Global Reporting Initiative) e

alle Specifiche ABI per la redazione del bilancio di sostenibilità secondo le linee guida GRI

G3.1. Gli indicatori utilizzati e le relative informazioni rese forniscono elementi qualitativi e

43

quantitativi significativi in relazione agli obiettivi e alle policy definite e agli impatti sui

principali stakeholder della Banca: i dipendenti, i soggetti – nostri clienti - che sono affidati

nell’attività quotidiana, la Pubblica Amministrazione, le cui relazioni sono esercitate dalla

Banca secondo modalità e iter disciplinati da specifiche convenzioni, in regime di

separatezza rispetto alle altre attività dell’Istituto, con un distinto assetto decisionale,

organizzativo, amministrativo e contabile.

Missione e modello aziendale, valori e principi, conformità e presidi di controllo

Banca del Mezzogiorno - MedioCredito Centrale S.p.A. è un’istituzione finanziaria che ha

la missione di concorrere allo sviluppo del sistema economico ed al potenziamento

dell’offerta di credito, sia attraverso la propria attività creditizia rivolta prevalentemente al

Mezzogiorno, sia promuovendo e facilitando il ricorso a forme di Agevolazione Pubbliche,

sempre garantendo l’economicità della gestione.

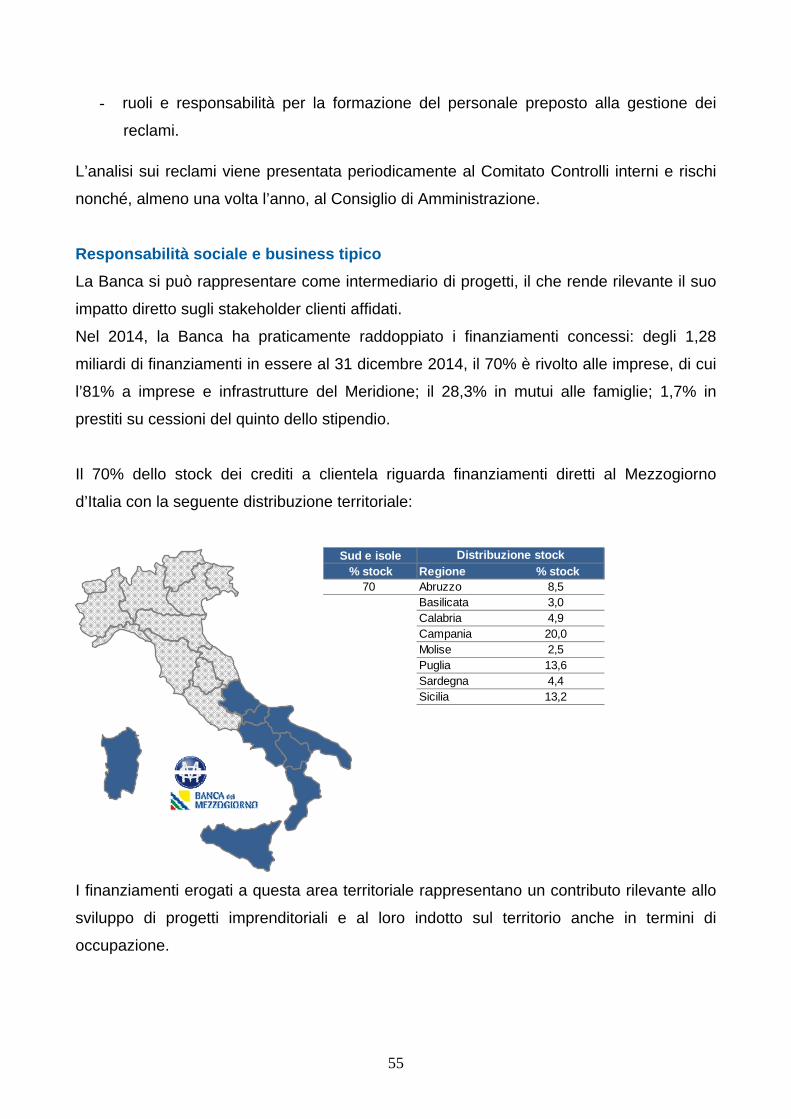

La missione della Banca è quindi diretta a finanziare in via prevalente le Imprese del

Mezzogiorno, con finanziamenti a medio e lungo termine.

La Banca gestisce il Fondo di Garanzia, intervento pubblico di garanzia sul credito

destinato alle piccole e medie imprese di ogni settore, per le diverse operazioni finanziarie

nell’ambito dell’attività imprenditoriale. L’intervento del Fondo, assistito dalla garanzia di

ultima istanza dello Stato, abbatte il rischio sull’importo garantito, facilitando l’accesso al

credito per quelle imprese che hanno difficoltà ad accedere al credito bancario, non

disponendo di sufficienti garanzie.

BdM - MCC è una banca pubblica, controllata al 100% da Poste Italiane S.p.A. – Società

con socio unico, ed è soggetta, tra l’altro, alla vigilanza della Banca d’Italia.

Una serie di principi e valori orientano l’azione di tutti i soggetti che operano nella Banca,

ad ogni livello, e sono formalizzati nel Codice Etico e nel Codice Fornitori e Partners. Il

Codice Etico è frutto di un lavoro comune tra le Direzioni della Banca e richiama attività,

diritti e doveri verso i diversi interlocutori. Il Codice ha individuato un meccanismo di

controllo e sanzioni in caso di inosservanza, e prevede un Organismo dedicato alla sua

gestione. Il Codice è stato distribuito a tutti i colleghi in formato cartaceo, ed è disponibile

sulla intranet aziendale.

44

Il sistema dei controlli interni della Banca è funzionale a realizzare un presidio costante ed

efficace per l’identificazione, il governo e il controllo dei rischi connessi alle attività svolte e

all’effettiva applicazione dei principi declinati nel Codice stesso. La Banca supporta nel

continuo il miglioramento dei presidi organizzativi e di processo, contribuendo alla

diffusione della cultura del controllo a tutti i livelli dell’organizzazione ed indirizzando gli

interventi di miglioramento in relazione alle aree di attenzione emerse nell’ambito delle

attività di verifica.

Tra i principi guida dell’attività della Banca pertanto un’attenzione specifica alla conformità

ed al controllo dei rischi connessi allo specifico business, che è demandata alla

responsabilità di ogni dipendente e non solo alle funzioni aziendali a ciò preposte a livello