Embed Size (px)

Citation preview

Lundi 21 mars 2016

Carmaux – Salle 3CS – 9h à 12h

Tour de table

Qui êtes-vous et qu’attendez-vous de l’atelier d’aujourd’hui?

La taxe de séjour en quelques mots

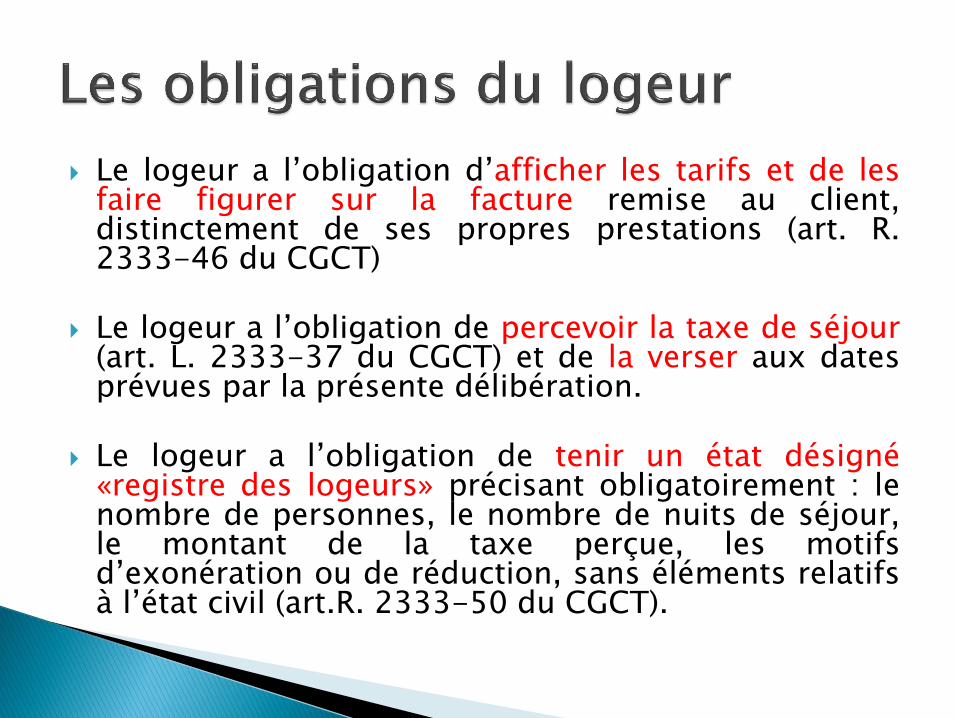

Les obligations du logeur

Les dates de perception et de versement 2016

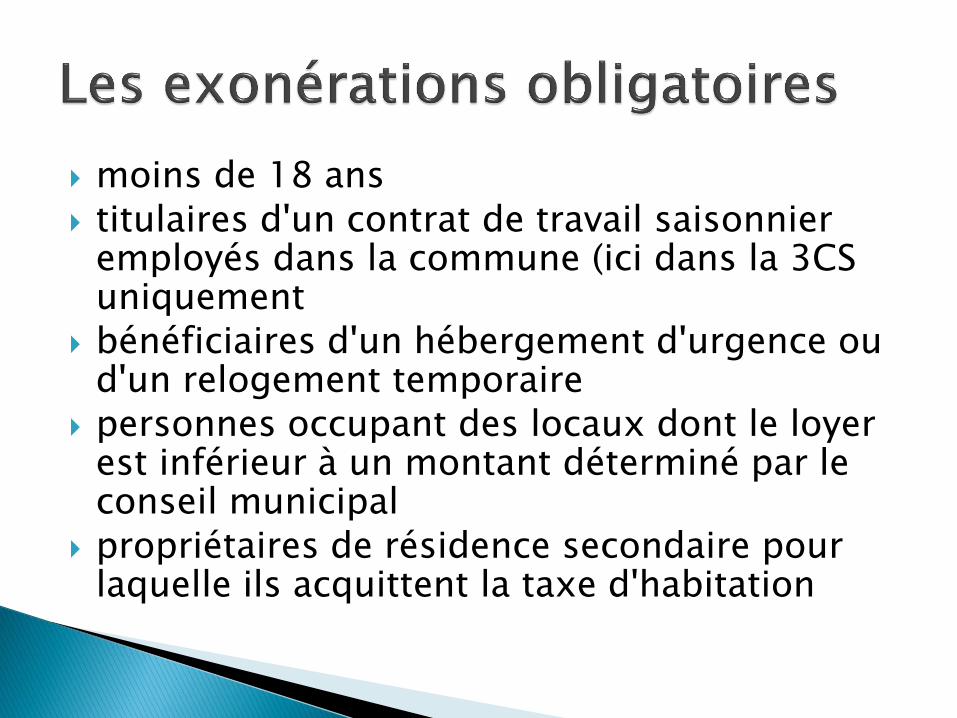

Les exonérations

Le registre du logeur

Le bordereau de versement

Exercices

La taxe de séjour est un impôt indirect

Histoire : création avec la loi du 13 avril 1910

La loi : Code général des collectivités territoriales : articles L2333-26 à

L2333-47 (Pour la taxe de séjour au réel et au forfait)

Code général des collectivités territoriales : article L3333-1 (Pour la taxe additionnelle départementale)

Les tarifs de la loi : https://www.service-public.fr/professionnels-

entreprises/vosdroits/F31635

Taxe de séjour au réel appliquée depuis le 1er janvier 2015

Taxe additionnelle départementale : 10%

Le logeur a l’obligation d’afficher les tarifs et de les faire figurer sur la facture remise au client, distinctement de ses propres prestations (art. R. 2333-46 du CGCT)

Le logeur a l’obligation de percevoir la taxe de séjour

(art. L. 2333-37 du CGCT) et de la verser aux dates prévues par la présente délibération.

Le logeur a l’obligation de tenir un état désigné

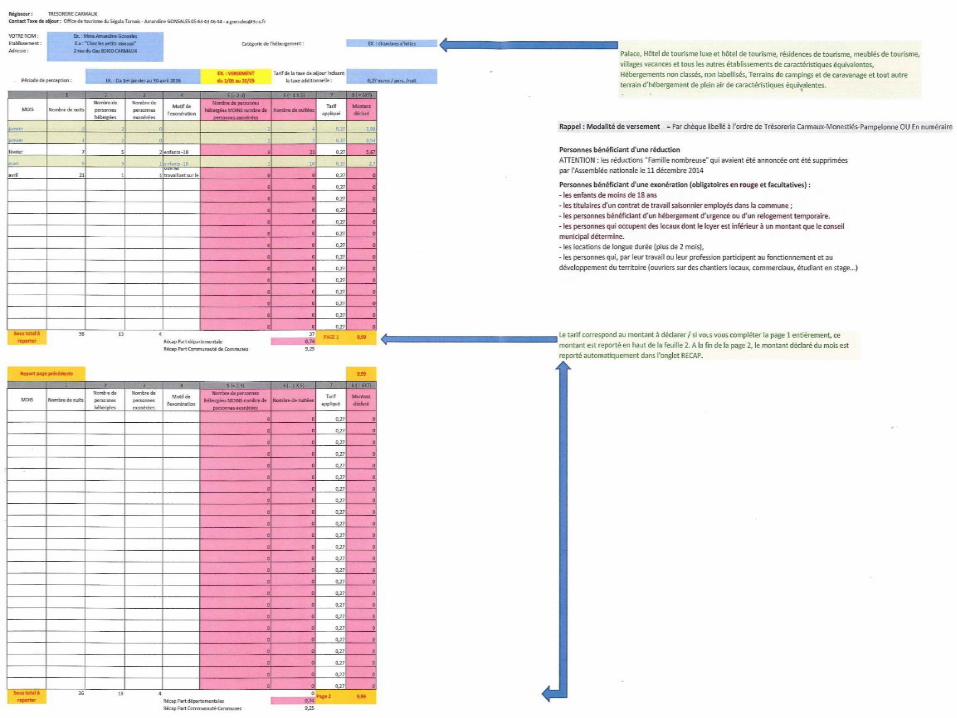

«registre des logeurs» précisant obligatoirement : le nombre de personnes, le nombre de nuits de séjour, le montant de la taxe perçue, les motifs d’exonération ou de réduction, sans éléments relatifs à l’état civil (art.R. 2333-50 du CGCT).

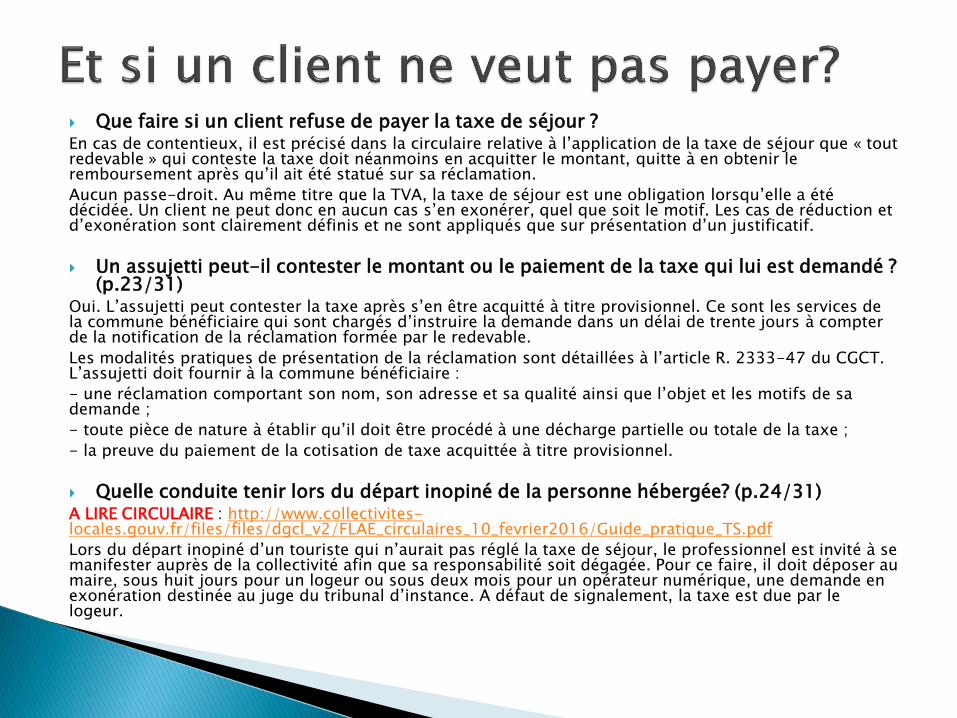

Que faire si un client refuse de payer la taxe de séjour ? En cas de contentieux, il est précisé dans la circulaire relative à l’application de la taxe de séjour que « tout redevable » qui conteste la taxe doit néanmoins en acquitter le montant, quitte à en obtenir le remboursement après qu’il ait été statué sur sa réclamation.

Aucun passe-droit. Au même titre que la TVA, la taxe de séjour est une obligation lorsqu’elle a été décidée. Un client ne peut donc en aucun cas s’en exonérer, quel que soit le motif. Les cas de réduction et d’exonération sont clairement définis et ne sont appliqués que sur présentation d’un justificatif.

Un assujetti peut-il contester le montant ou le paiement de la taxe qui lui est demandé ? (p.23/31)

Oui. L’assujetti peut contester la taxe après s’en être acquitté à titre provisionnel. Ce sont les services de la commune bénéficiaire qui sont chargés d’instruire la demande dans un délai de trente jours à compter de la notification de la réclamation formée par le redevable.

Les modalités pratiques de présentation de la réclamation sont détaillées à l’article R. 2333-47 du CGCT. L’assujetti doit fournir à la commune bénéficiaire :

- une réclamation comportant son nom, son adresse et sa qualité ainsi que l’objet et les motifs de sa demande ;

- toute pièce de nature à établir qu’il doit être procédé à une décharge partielle ou totale de la taxe ;

- la preuve du paiement de la cotisation de taxe acquittée à titre provisionnel.

Quelle conduite tenir lors du départ inopiné de la personne hébergée? (p.24/31) A LIRE CIRCULAIRE : http://www.collectivites-locales.gouv.fr/files/files/dgcl_v2/FLAE_circulaires_10_fevrier2016/Guide_pratique_TS.pdf

Lors du départ inopiné d’un touriste qui n’aurait pas réglé la taxe de séjour, le professionnel est invité à se manifester auprès de la collectivité afin que sa responsabilité soit dégagée. Pour ce faire, il doit déposer au maire, sous huit jours pour un logeur ou sous deux mois pour un opérateur numérique, une demande en exonération destinée au juge du tribunal d’instance. A défaut de signalement, la taxe est due par le logeur.

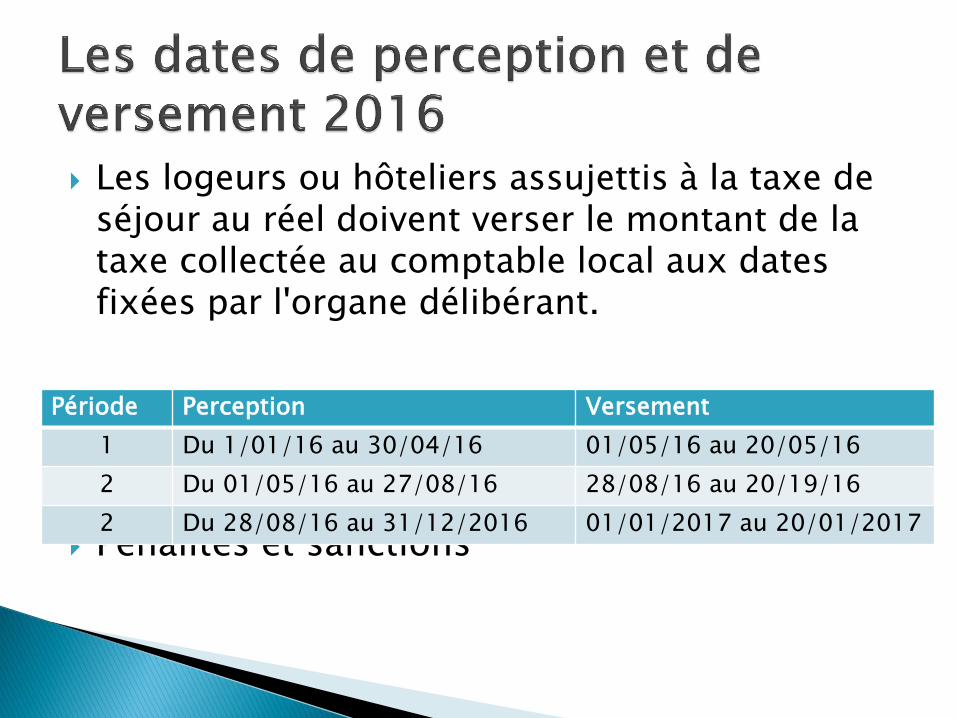

Les logeurs ou hôteliers assujettis à la taxe de séjour au réel doivent verser le montant de la taxe collectée au comptable local aux dates fixées par l'organe délibérant.

Pénalités et sanctions

Période Perception Versement

1 Du 1/01/16 au 30/04/16 01/05/16 au 20/05/16

2 Du 01/05/16 au 27/08/16 28/08/16 au 20/19/16

2 Du 28/08/16 au 31/12/2016 01/01/2017 au 20/01/2017

moins de 18 ans titulaires d'un contrat de travail saisonnier

employés dans la commune (ici dans la 3CS uniquement

bénéficiaires d'un hébergement d'urgence ou d'un relogement temporaire

personnes occupant des locaux dont le loyer est inférieur à un montant déterminé par le conseil municipal

propriétaires de résidence secondaire pour laquelle ils acquittent la taxe d'habitation

Version allégée en 2016

3 onglets correspondant à chaque période de perception

Infos demandées : Mois du séjour/ nombre de personnes / nombre de personnes exonérées / nombre de nuitées / calcul taxe de séjour

A chaque versement, 2 feuilles à remplir et à transmettre au Trésorier à Carmaux.

Le Trésorier n’acceptera pas le versement sans ces feuillets.

Preuve pour le trésorier et preuve pour vous

A vous de jouer et de compter la taxe de séjour réelle ! N° 1 : Un couple de retraités séjourne dans un Hôtel 3* à

Carmaux du 12 juillet au 15 juillet 2016. N°2 : La famille Martin, composée de Pierre et Marie les parents,

de Rose et Zoé qui ont 5 et 8 ans, de Michael 17 ans et de Jean-Baptiste âgée de 21 ans, passe deux semaines de vacances dans un gîte 2 épis à Le Ségur.

N°3 : Michel travaille sur le Viaduc du Viaur pendant 1 mois et

loge dans un mobile home au camping Les Clots à Mirandol-Bourgnounac.

N°4 : Un couple de 25 ans passe un week end du vendredi au

dimanche en amoureux dans une chambre d’hôte à Pampelonne. Ils arrivent le vendredi et repartent le dimanche.

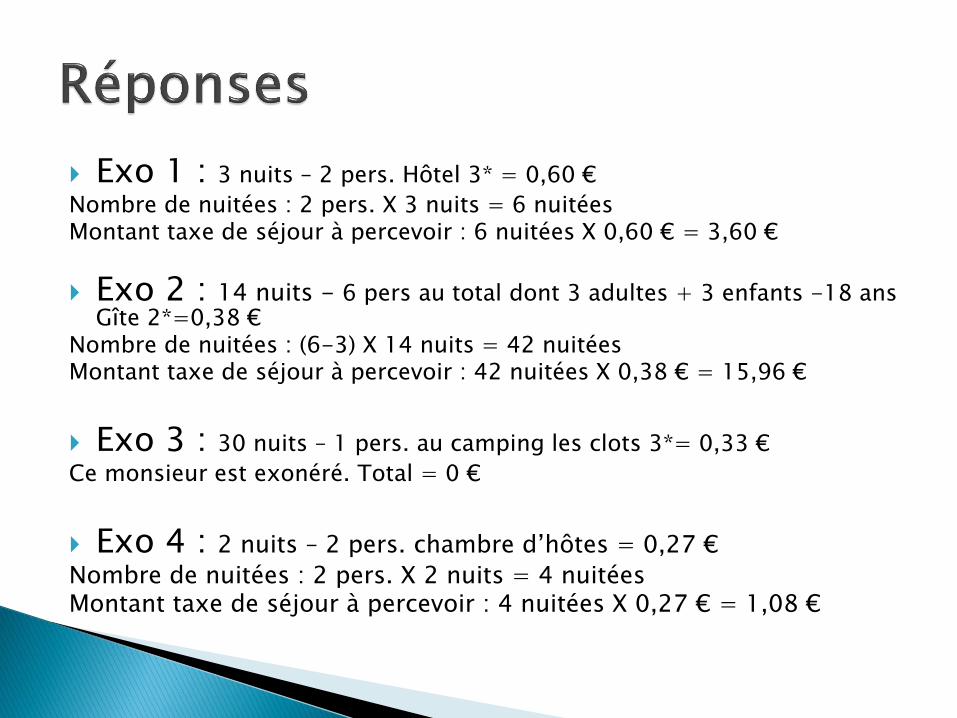

Exo 1 : 3 nuits – 2 pers. Hôtel 3* = 0,60 €

Nombre de nuitées : 2 pers. X 3 nuits = 6 nuitées Montant taxe de séjour à percevoir : 6 nuitées X 0,60 € = 3,60 €

Exo 2 : 14 nuits - 6 pers au total dont 3 adultes + 3 enfants -18 ans Gîte 2*=0,38 €

Nombre de nuitées : (6-3) X 14 nuits = 42 nuitées Montant taxe de séjour à percevoir : 42 nuitées X 0,38 € = 15,96 €

Exo 3 : 30 nuits – 1 pers. au camping les clots 3*= 0,33 €

Ce monsieur est exonéré. Total = 0 €

Exo 4 : 2 nuits – 2 pers. chambre d’hôtes = 0,27 €

Nombre de nuitées : 2 pers. X 2 nuits = 4 nuitées Montant taxe de séjour à percevoir : 4 nuitées X 0,27 € = 1,08 €

Bilan de la matinée

Questionnaire de satisfaction

Avez-vous des questions?

Rendez-vous sur nos ateliers !

![(Formation SCRIBE Modif [Mode de compatibilité])](https://img.pdfslide.tips/doc/110x75/62b04a5990f51b02e340325f/formation-scribe-modif-mode-de-compatibilit.jpg)