Embed Size (px)

Citation preview

1

現任

不動明王地政士事務所 負責人/地政士

律德財務規劃顧問 不動產顧問

和諧國際管理顧問 不動產顧問

聯代廣場代書平台 代書顧問團隊

TFPA台灣理財規劃產業發展促進會 第三屆理事

經歷

南山人壽保險公司 業務代表

中國信託商業銀行 客戶關係專員

宏觀財務顧問平台 總經理特別助理

CBRE Taiwan Consulting Analyst 證照/測驗

專技普考地政士(台灣)

專技普考不動產經紀人(台灣)

專技高考不動產估價師(台灣)

CFP ® 認證理財規劃顧問(台灣)

CFP ® 國際金融理財師(中國)

新北市都市更新推動師(台灣/培訓中) 2

定義、特性、類型、用途、產業、房價趨勢

3

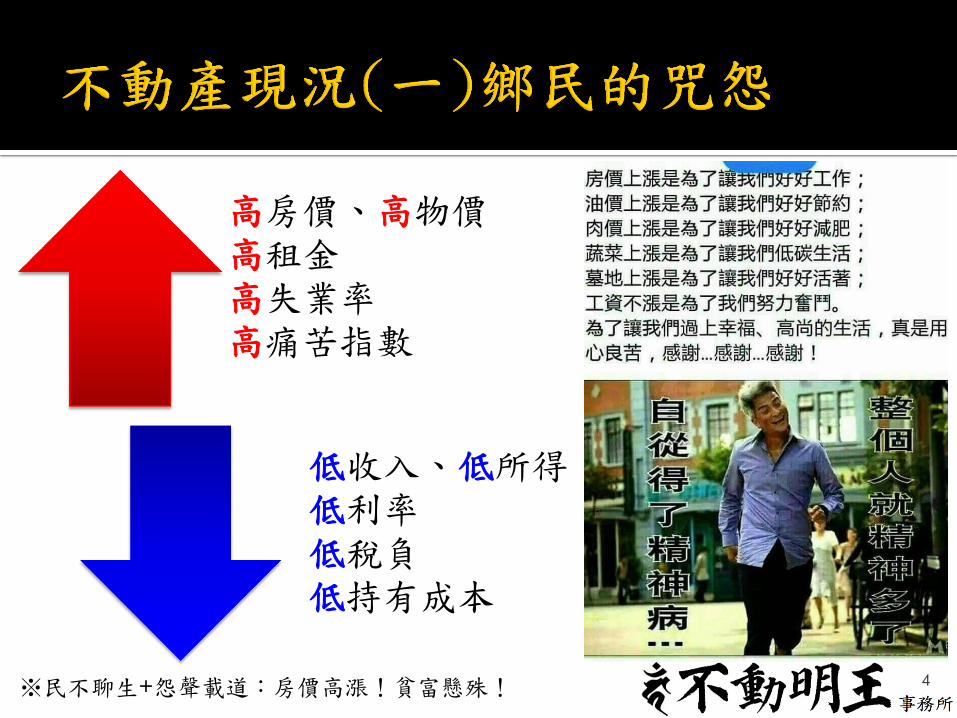

高房價、高物價 高租金 高失業率 高痛苦指數

低收入、低所得 低利率 低稅負 低持有成本

※民不聊生+怨聲載道:房價高漲!貧富懸殊! 4

投資股票

炒股

股神

投資不動產

炒房

黑心投資客

※衍生議題:

投資vs.投機?股票vs.不動產?

何者較重視買賣雙方議價能力? 5

仇富 反商

打房 絕望

社會

※衍生議題:

不仇富,仇為富不仁!

不打房,打投機炒房! 6

LINK HOME DREAM

連結家庭夢想 現況

資產負債

收入支出

夢想

期待成果

金錢

何時圓夢

時間

缺口

不確定性

剩下多少時間?

需要多少努力?

可承擔多少風險?

風險規劃

投資規劃

稅務規劃

7

賺錢

用錢

省錢

存錢

借錢

護錢

8

基礎理財規劃

購屋 房貸 退休 養老

風險管理與保險規劃

火災險地震險 房貸險

員工福利與退休金 規劃

投資 規劃

房價 房租 報酬率收益率 類型 估價

租稅與財產移轉規劃

持有稅 移轉稅買賣 贈與 繼承 遺囑

全方位理財 規劃

法律 登記 法拍 重劃 徵收 都更

※參考來源:CFP ® 六大模組 9

虧損風險增加 潛在獲利增加

10

• BLASH:Buy Low and Sell High

•山頂上玩,有誰能贏?底部進場,不贏也難!

投資心法

•存款、外匯、保險(儲蓄型保險、投資型保險)

•股票、債券、基金、期貨、選擇權

•創業、不動產

•古董、精品、藝術品

常見投資工具

※衍生議題:

您認為不動產可以投資嗎?還是僅限居住? 11

不動產

土地

水陸

天然富源

定著物

土地

改良物

建築

改良物

農作

改良物 非土地

改良物 尚未分離

之出產物

※參考法條:民§66、土§ 1+5 12

不動產

土地登記

土地 地

建築改良物 房

新成屋

中古屋

預售屋

所有權

他項權利 產 物權

合法建築 建築物

雜項工作物

※參考法條:土§ 37、建§ 4+7、不動經紀業§4

(成屋)

(產權)

13

※戶政機關:門牌 vs. 地政機關:地號&建號

獨特 異質性

不可 移動性

存在 長期性

高價 昂貴性

權利 多元性

自住投資雙重性

15

優點 資產配置

資產保/增值

資產壓縮

持有稅負低廉

實現自我成就

缺點 進入門檻過高

資金變現不易

資訊難以對稱

管理維護麻煩

政府法令限制

16

•建地、農地、山坡地、畸零地

土地(空地/素地)

•預售屋、新成屋、中古屋、法拍屋、金拍屋、銀拍屋

•套房、公寓、華廈、住宅大樓、豪宅、農舍、透天厝

住用不動產

•辦公室、辦公商業大樓、商務中心(business center)

•店面、百貨公司、大賣場、暢貨中心(outlet)

•民宿、旅館、飯店、夜店、餐廳

•工廠、廠辦、倉庫、物流中心(logistics)

商用不動產

•寺廟、教堂、醫院、停車場

•不動產投資信託基金(REITs)

其他不動產

17

投資理財

•理財:有財才能理

•投資:有資才能投

財資可能來源

•自己(主動/被動收入)

•爸媽、親戚、朋友(贈與、遺贈、繼承、理賠)

•銀行、農漁會、信用合作社、壽險公司、地下錢莊(借貸)

•金主、創業夥伴、不特定社會大眾(投資、合夥、募款)

18

相關輔助人:

1.貸款→銀行 2.履保→銀行、建經

3.公證→法院/民間公證人

買方 賣方 仲介、代銷 (經紀人)

估價師

政府機關

(稅捐、地政)

成屋

(土地&建物)

代書

(地政士)

完稅+過戶

(土地登記)

自然人/法人

開發商/建商

19

不動產領域

專門職業

及技術人員

普考

不動產經紀人 Real Estate

Broker

1Y工作經驗

執行仲介業務

具備簽章資格

土地開發

具備開業資格

租牌被動收入

普考

地政士

Land Administrative

Agent

成立事務所

執行代書業務

執行簽證業務

與政府機關互動

(地政、戶政、

稅捐或法院)

高考

不動產估價師 Real Estate Appraiser

2Y工作經驗

成立事務所

執行估價業務

無形資產評價

不良債權操作

租牌被動收入 20

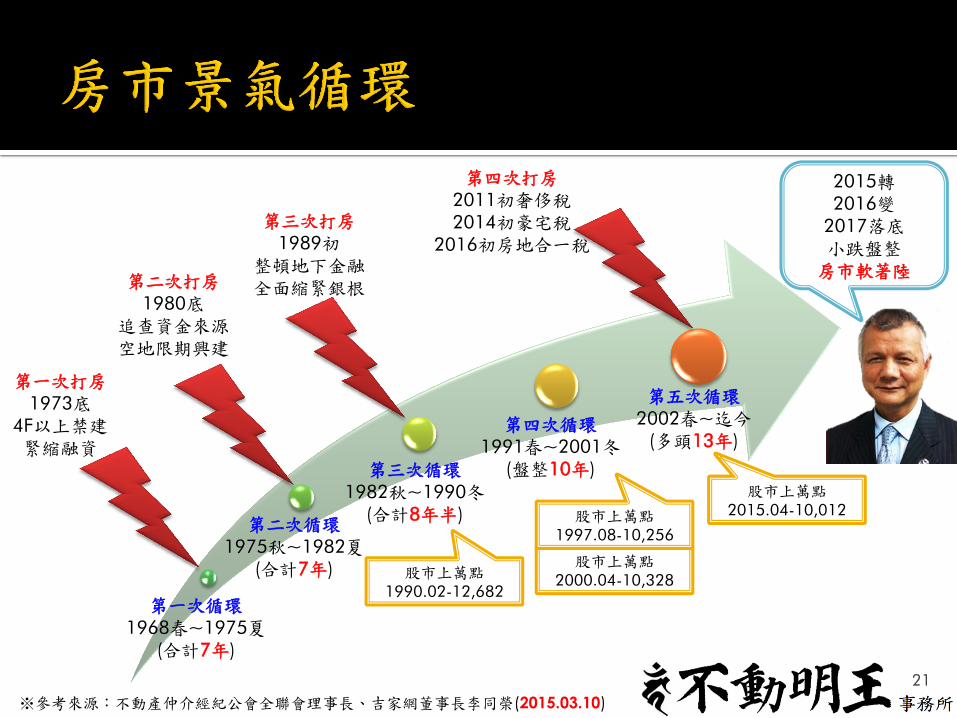

股市上萬點

2000.04-10,328

※參考來源:不動產仲介經紀公會全聯會理事長、吉家網董事長李同榮(2015.03.10)

第一次循環

1968春~1975夏

(合計7年)

第二次循環

1975秋~1982夏

(合計7年)

第一次打房

1973底

4F以上禁建

緊縮融資

第三次循環

1982秋~1990冬

(合計8年半)

第二次打房

1980底

追查資金來源

空地限期興建

第四次循環

1991春~2001冬

(盤整10年)

第三次打房

1989初

整頓地下金融

全面縮緊銀根

第五次循環

2002春~迄今

(多頭13年)

第四次打房

2011初奢侈稅

2014初豪宅稅

2016初房地合一稅

股市上萬點

1990.02-12,682

股市上萬點

1997.08-10,256

股市上萬點

2015.04-10,012

2015轉

2016變

2017落底

小跌盤整

房市軟著陸

21

台灣三減

2005 土地增值稅 20%、30%、40%

2009 遺產及贈與稅 50%→10%

2010 營利事業所得稅 25%→17%

2008.11 USD 1.75兆 MBS (1.25兆)

2010.11 USD 6,000億 美國公債

2012.09 2012.12

USD 400億/月

USD 450億/月 MBS

美國公債

美國四QE

22

市場

利率過低

市場

游資氾濫

遺贈稅

調降為10%

國有財產局標售土地

都市更新

容積獎勵

對陸開放

預期心理

欠缺適當

投資標的

投機炒作

基本人性

23

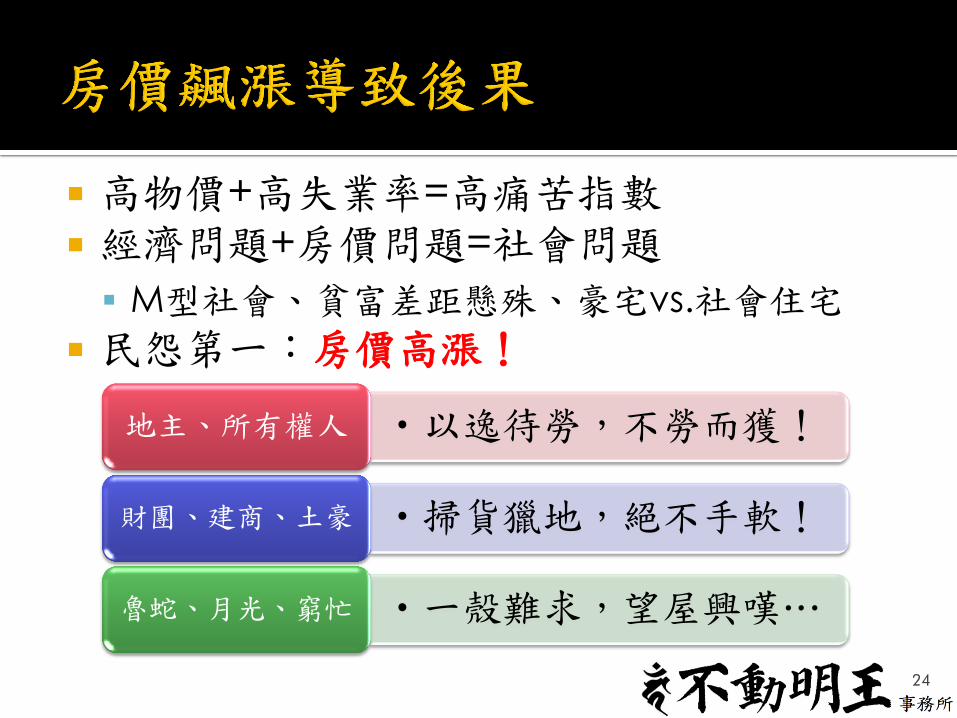

高物價+高失業率=高痛苦指數

經濟問題+房價問題=社會問題

M型社會、貧富差距懸殊、豪宅vs.社會住宅

民怨第一:房價高漲!

•以逸待勞,不勞而獲! 地主、所有權人

•掃貨獵地,絕不手軟! 財團、建商、土豪

•一殼難求,望屋興嘆… 魯蛇、月光、窮忙

24

台灣每坪250萬,

真的貴嗎?

溫拿

WINNER

魯蛇

LOSER

22K x 12月 = 26.4萬(年)

250萬 ÷ 26.4萬 = 9.47年

(約10年買1坪)

若從25歲工作至65退休,

不吃不喝40年總算可買4坪!

1H1S=70K 70Kx20日=140(月)

2個月可買1坪

1年可買6坪

女王 Queen

25

※衍生議題:

裙帶資本主義(政商勾結)崩壞?

合宜住宅?桃園航空城?台北大巨蛋? 26

※資料來源:全球房地產指南

Source: Global Property Guide

Country Price

(US$/sq.m.)

Price

(US$/ping)

Price

(NT$10T/ping)

HK 22,814 75,418 226.2

Singapore 15,251 50,416 151.2

Japan 10,784 35,650 106.9

Taiwan 7,112 23,511 70.5

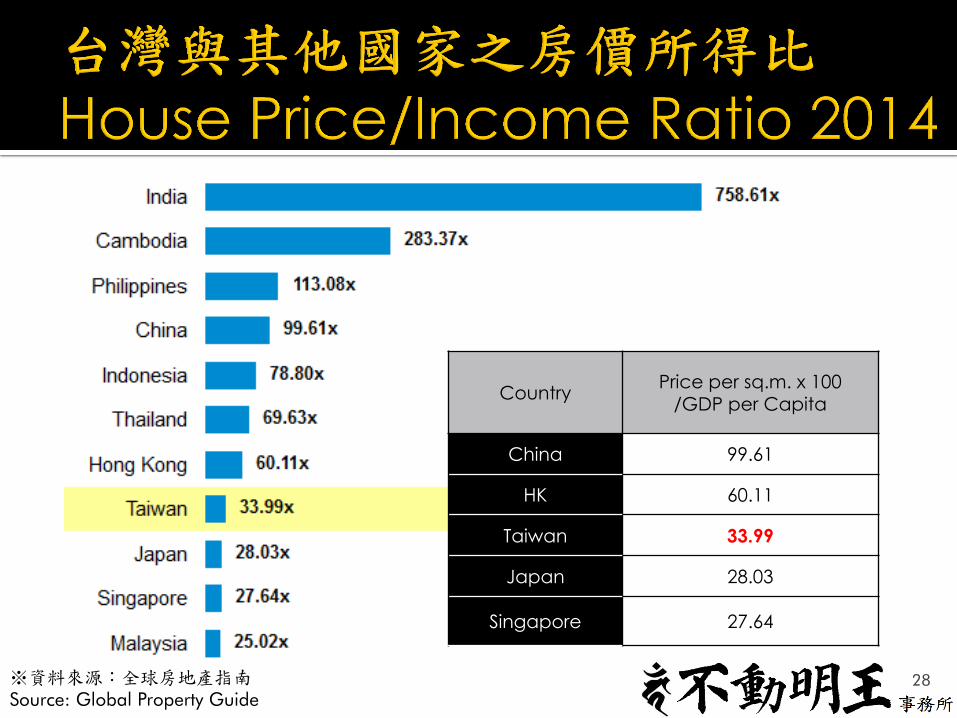

China 6,932 22,916 68.7

27

Country Price per sq.m. x 100

/GDP per Capita

China 99.61

HK 60.11

Taiwan 33.99

Japan 28.03

Singapore 27.64

※資料來源:全球房地產指南

Source: Global Property Guide

28

Country Price/Rent

Ratio (year)

Gross

Rental

Yield (%)

Long Term

Investment

Rating

Taiwan 64 1.57 ★

China 38 2.66 ★

HK 35 2.82 ★★

Singapore 35 2.83 ★★

Japan 20 5.02 ★★

※資料來源:全球房地產指南

Source: Global Property Guide

29

Country Price/Rent

Ratio (year)

Gross

Rental

Yield (%)

Taiwan 64 1.57

Singapore 41 2.41

China 38 2.66

HK 33 3.00

Japan 18 5.53

※資料來源:全球房地產指南

Source: Global Property Guide

30

項次 價 量

1 國泰房地產

指數

預售屋、新成屋

(新推個案)

建照與使照之 宅數與樓地板

面積

預售屋、

新成屋

2 信義房價指數 新成屋、中古屋 住宅買賣移轉

筆數 中古屋

3 住宅價格指數 中古屋

4 實價登錄 實際成交價

5 都市地價指數 公告地價

6 TBD 公告現值

31

•世邦魏理仕 CBRE

•高力國際 Colliers

International

•戴德梁行 DTZ

•仲量聯行 Jones Lang

LaSalle

•第一太平戴維斯 Savills

•高緯環球 Cushman &

Wakefield

香港商

英屬維爾京群島商

香港商

32

項次 評量指標 2013Q4~2014Q1

1 房價/所得 > 3至5倍 15倍以上 ★

2 房貸本息 > 家庭收入1/3 35.4% ★

3 房貸餘額/GDP > 40% V ★

4 年租金報酬率 < 5% V ★

5 房價/租金 > 20倍 64倍 ★

6 房價漲幅 > GDP成長率 V ★

7 房價短期漲幅 > 30% V ★

8 投資性需求 > 20% V ★

9 開工率 > 銷售率 V ★

10 空屋率 > 10% 10.50% ★

※資料來源:淡江大學產業經濟學系莊孟翰副教授

房價無泡沫破裂危機,卻有超額供給隱憂;宜格外注意流動性風險!

33

不只建商&投資客:高房價存在於每一位欲出售的所有權人心中(共犯結構一)

•自住vs.投資、最後一隻白老鼠、並非每個人都希望房價下跌!

獨特性&稀少性+買方&賣方:每個不動產買賣交易都是獨一無二的!

•經濟學供需原理?自由經濟市場決定?潘仔不用多,一個就夠了!

指標性意義:天價成交歷史行情→持續墊高每個人心中的出售價

•價量間無絕對關聯、周邊歷史行情、購屋成本往上加、實際價值有提昇?

金額龐大:斷小頭不斷大頭

•有能力一定拼命撐到底!只打跑口袋不夠深的小投資客

名詞定義:修正≠下跌≠泡沫化

•正常合理市價仍有支撐、暫未出現大量恐慌性崩盤理由

政府各部門不同調:一手打房、一手做多(共犯結構二)

•公告現值逐漸貼近市價、標租標售地上權、市地重劃、區段徵收、

34

天災 •地震

•海嘯

•哥吉拉

人禍 •政治鬥爭

•行賄官員

•暴民橫行

疾病 •瘟疫

•SARS

•活屍

※恐慌性賣壓→繼續持有不動產似乎乃不智之舉?!

從有1個人→1群人願意價降求售、賠本賣出開始。 35

你有感受變更富有了嗎?主計總處今天公布最新國富統計,受到土地公告現值持續調高以及股票市場表現優異影響,國家財富持續增加,至2013年底國富毛額214.84

兆元,國人平均每人國富淨值736萬元,較前一年增加60萬元。

主計總處指出,國富指的是國家全體國民年底時所擁有的全部財貨的當期總價值,國富毛額包括家庭、政府、企業、非營利團體等部門所擁有的土地、房屋、運輸工具、機械設備、存貨、智慧財產和金融性資產等,依照當期價格計算,國富淨額則是國富毛額扣除累計折舊的現值。

根據主計總處資料,2013年我國經濟成長率2.23%,集中市場加權股票指數全年增加900多點,國富毛額增加7.58%,國富淨額則增加9.13%。

2015.08.31

36

37

•是! 可惜不是每個人的問題,可能只是你個人的問題。

高房價是不是問題?

•當多數賣方願意賠本賣but多數買方根本不想買時

•量縮:沒人要&不想買vs.有人要&很想買(but買不起)

房價何時才會下跌?

•賣方較強勢(彈性需求較大),租稅轉嫁買方→房價愈高

•買方較強勢(彈性需求較大),租稅賣方吸收→房價愈低

打房是否會有效果?

•台北高房價,回不去了!一離開台北,回不來了!

你不懂天龍人的傷悲…

38

房屋貸款、持有稅、移轉稅、所得稅、遺產/贈與稅

39

不動產估價 財務管理

1 複利終價率 終值利率因子

(FVIF,Future Value Interest Factor)

2 複利現價率 現值利率因子

(PVIF,Present Value Interest Factor)

3 複利年金終價率

年金終值利率因子

(FVIFA,Future Value Interest Factor for

Annuity)

4 複利年金現價率

年金現值利率因子

(PVIFA,Present Value Interest Factor for

Annuity)

5 償還基金率 沉入基金因子

(SFF,Sinking Fund Factor)

6 本利均等(年賦)償還率 貸款常數

(MC,Mortgage Constant)

40

$ ?

• 使用時機:已知PV(現值),求FV(終值)?

• 公式:𝐹𝑉𝐼𝐹 = (1 + 𝑟)𝑛

41

? $

• 使用時機:已知FV(終值),求PV(現值)?

• 公式:𝑃𝑉𝐼𝐹 =1

(1+𝑟)𝑛

42

$ $ $ $ $ $ ?

• 使用時機:已知PMT(年金),求FV(終值)?

• 公式:𝐹𝑉𝐼𝐹𝐴 =(1+𝑟)𝑛−1

𝑟

43

? $ $ $ $ $ $

• 使用時機:已知PMT(年金),求PV(現值)?

• 公式:𝑃𝑉𝐼𝐹𝐴 =(1+𝑟)𝑛−1

𝑟(1+𝑟)𝑛

44

? ? ? ? ? ? $

• 使用時機:已知FV(終值),求PMT(年金)?

• 公式:𝑆𝐹𝐹 =𝑟

(1+𝑟)𝑛−1

45

$ ? ? ? ? ? ?

• 使用時機:已知PV(現值),求PMT(年金)?

• 公式:𝑀𝐶 =𝑟(1+𝑟)𝑛

(1+𝑟)𝑛−1

46

唯三須背誦的公式

複利終價率:𝐹𝑉𝐼𝐹 = (1 + 𝑟)𝑛

複利年金終價率: 𝐹𝑉𝐼𝐹𝐴 =(1+𝑟)𝑛−1

𝑟

複利年金現價率: 𝑃𝑉𝐼𝐹𝐴 = 複利年金終價率 × 複利現價率

= (1+𝑟)𝑛−1

𝑟 ×

1

(1+𝑟)𝑛 = (1+𝑟)𝑛−1

𝑟(1+𝑟)𝑛

估價六式彼此互為倒數

複利終價率(FVIF) & 複利現價率(PVIF)

複利年金終價率(FVIFA) & 償還基金率(SFF)

複利年金現價率(PVIFA) & 本利均等償還率(MC)

※FVIF與PVIF是倒數,

FVIFA與PVIFA非倒數!

47

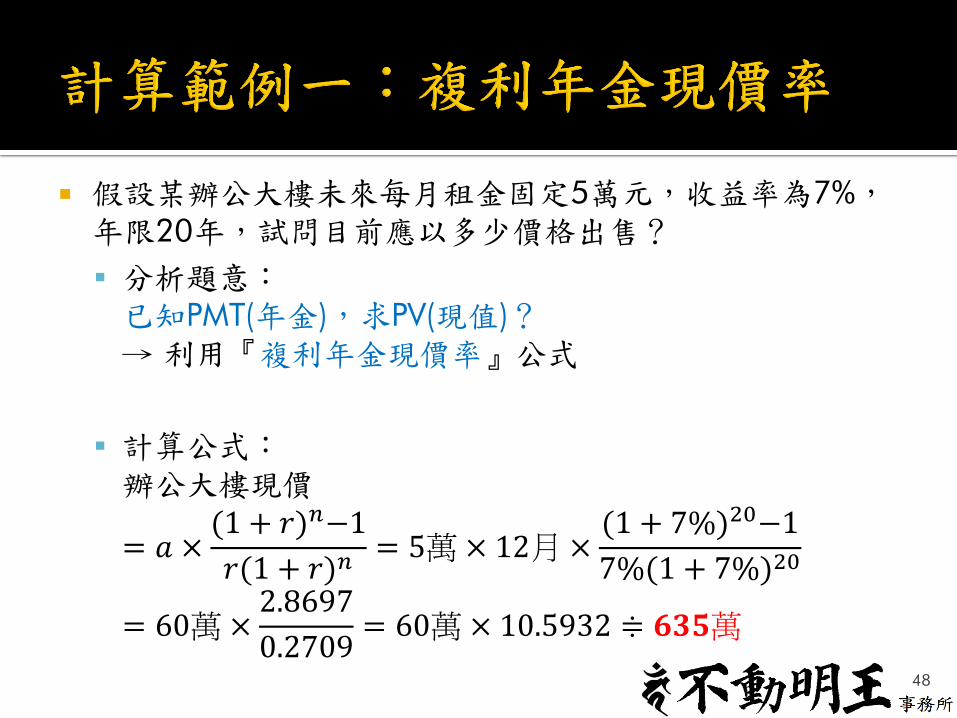

假設某辦公大樓未來每月租金固定5萬元,收益率為7%,年限20年,試問目前應以多少價格出售?

分析題意:

已知PMT(年金),求PV(現值)?

→ 利用『複利年金現價率』公式

計算公式:

辦公大樓現價

= 𝑎 ×(1 + 𝑟)𝑛−1

𝑟(1 + 𝑟)𝑛= 5萬 × 12月 ×

(1 + 7%)20−1

7%(1 + 7%)20

= 60萬 ×2.8697

0.2709= 60萬 × 10.5932 ≑ 𝟔𝟑𝟓萬

48

某建物耐用年限為30年,原價50萬,殘價率5%,試問每年提列的折舊額為多少?

分析題意:

已知FV(終值),求PMT(年金)?

→ 利用『償還基金率』公式

計算公式:

每年折舊額

= 𝑎 ×𝑟

(1 + 𝑟)𝑛−1= 50萬 × 1 − 5% ×

5%

1 + 5% 30 − 1

= 47.5萬 ×0.05

3.3219= 47.5萬 × 0.0151 ≑ 𝟎. 𝟕𝟏𝟓萬

49

某人向銀行貸款500萬,貸款期間20年,貸款利率3%,試問未來每年需要償還多少貸款(本金+利息)?

分析題意:

已知PV(現值),求PMT(年金)?

→ 利用『本利均等償還率』公式

計算公式:

每年房貸支出

= a ×𝑟(1+𝑟)𝑛

(1+𝑟)𝑛−1= 500萬 ×

3%(1+3%)20

(1+3%)20−1

= 500萬 ×0.0542

0.8061= 500萬 × 0.0672 ≑ 𝟑𝟑. 𝟔萬

(每月房貸支出約2.8萬)

50

指數型房貸

(一般型)

免息型房貸

(抵利型) 理財型房貸

房貸利率

較低

(銀行定儲利率+

固定加碼利率)

較高 最高

房貸期間 期限20年

寬限期1~3年

期限20年

寬限期1~3年 期限1年

還款方式 分期攤還

(本息/金固定)

分期攤還

(本息/金固定)

只還利息

本金隨借隨還

資金彈性 低 高 高

適用對象

●欲購置新屋者

●一般固定薪資上班族(現金流量穩定)

●存款較多者

●希望提前清償貸款,及資金運用彈性

●有無負債之不動產

●希望資金靈活運用

特色差異 已還款本金

不能再動用

●本金不能再動用

●有可能提前清償

●本金可再借出動用,轉換為循環額度

●不動用不計息

※資料來源:中國信託商業銀行

51

•每期還款之本金與利息總和固定 本息固定攤還

•每期還款之本金固定,利息依當時本金換算 本金固定攤還

52

貸款年限20年,寬限期3年

3年 17年

原本20年攤還的本金,集中在後面的17年中攤還。

只還利息,不還本金

攤還率=

1)1(

)1(1220

1220

r

rr

1)1(

)1()12)320((

)12)320((

r

rr

期間仍為20年

寬限期

53

貸款:3,000,000

貸款帳戶 NT$ 3,000,000

存款帳戶 NT$ 600,000

NT$600,000

房貸抵息活儲帳戶 600,000元 免息型房貸 3,000,000元

NT$2,400,000

僅需支付貸款

240萬元利息

NT$600,000

54

每期償還房屋貸款相同

本金

8,198元

利息

9,950元

本金

10,188元

利息

7,960元

一般房貸 免息型房貸

18,148元 18,148元

55

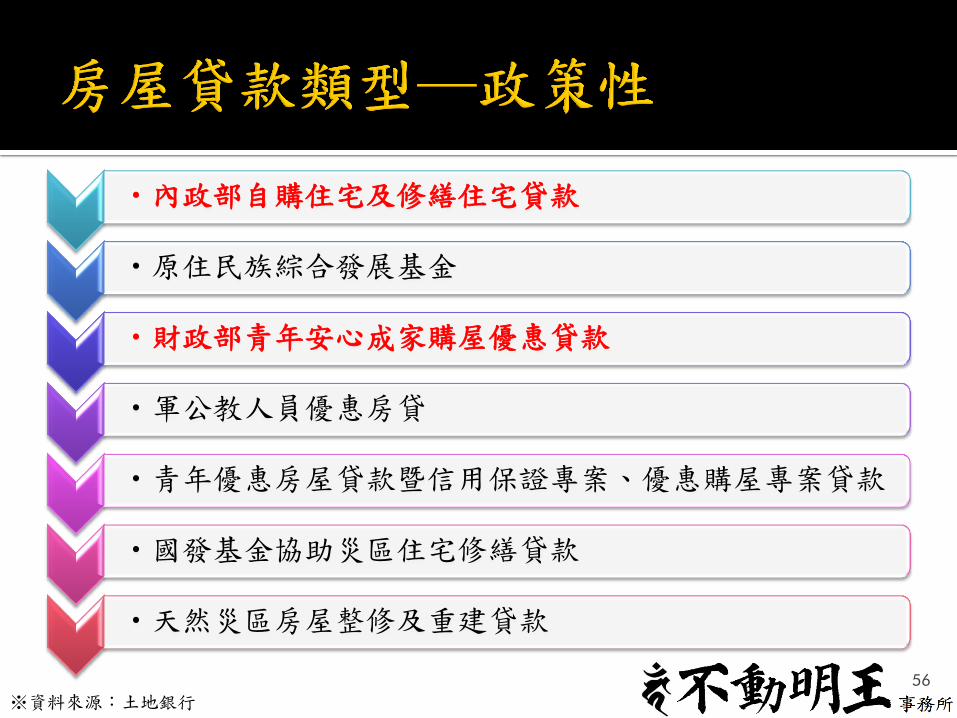

•內政部自購住宅及修繕住宅貸款

•原住民族綜合發展基金

•財政部青年安心成家購屋優惠貸款

•軍公教人員優惠房貸

•青年優惠房屋貸款暨信用保證專案、優惠購屋專案貸款

•國發基金協助災區住宅修繕貸款

•天然災區房屋整修及重建貸款

※資料來源:土地銀行

56

※資料來源:中國信託商業銀行

指數型房貸 融資分期型房貸 理財型房貸 自購住宅貸款利息補貼

貸款額度 最高房屋鑑價之8成 無 自購住宅:220萬

修繕住宅:80萬

申請資格 年滿20歲之中華民國國民,信用正常。

經直轄市、縣(市)主管機關審查核定符合規定條件並發予「自購住宅貸款利息補貼證明」或「修繕住宅貸款利息補貼證明」並未逾規定

之申貸期限者。

貸款期間 20年 20年

一年一約,到期視信用狀況自動續約

自購住宅:最長20年

修繕住宅:最長15年

貸款利率

◎單一階段利率1.95%~2.38%(機動)

◎二階段利率:1~24個月1.90%~2.25%、 25個月後利率2.10%~2.77%(機動)

◎三階段利率:略

◎單一階段利率2.15%~2.79%(機動)

◎二階段利率:1~24個月2.00%~2.64%、 25個月後利率2.60%~3.24%(機動)

◎三階段利率:略

2.99%~3.99

%(機動) 0.842%~1.417%

帳戶管理費 6500元 6500元

提前清償

違約金 依「清償期間」採遞減方式收取 無 無

57

※資料來源:蘋果地產(2015.01)

58

總價(萬) 自備款

30%

房屋貸款

70%

每月房貸

支出(萬)

月收入22K

自備款所得比

月收入50K

自備款所得比

500 150 350 1.38 5.7 2.5

800 240 560 2.21 9.1 4.0

1,000 300 700 2.77 11.4 5.0

1,200 360 840 3.32 13.6 6.0

1,500 450 1,050 4.15 17.0 7.5

條件假設:年利率2.5%、年期30年、貸款比70%

※資料來源:《現代地政》王進祥理事長 2014.11 59

※資料來源:中央銀行(2014.06.27)

60

※資料來源:中央銀行(2015.08.13)

自特定地區內刪除

新北市:八里、鶯歌

桃園市:桃園、蘆竹、中壢、龜山

(特定區外第2戶不受6成限制)

提高自然人第3戶、公司法人及高價住宅貸款成數

全國不分區一律6成

(特定區內第2戶與第3戶相同)

61

某日台灣政府官員至某國出差,

看到某國官員房子又大又奢華,美輪美奐!

就問某國官員:『你是怎麼辦到的?』

某國官員答:『你看窗外那座橋,

這是那座橋預算的30%。』

隔幾年,某國官員至台灣來出差,

看到台灣官員的房子超大超奢華,嘆為觀止!

某國官員疑惑道:『你是怎麼辦到的?』

台灣官員答:『你看窗外那座橋。』

某國官員轉頭一看:『橋?哪裡有橋???』

台灣官員推了推眼鏡:『那就對了...』 62

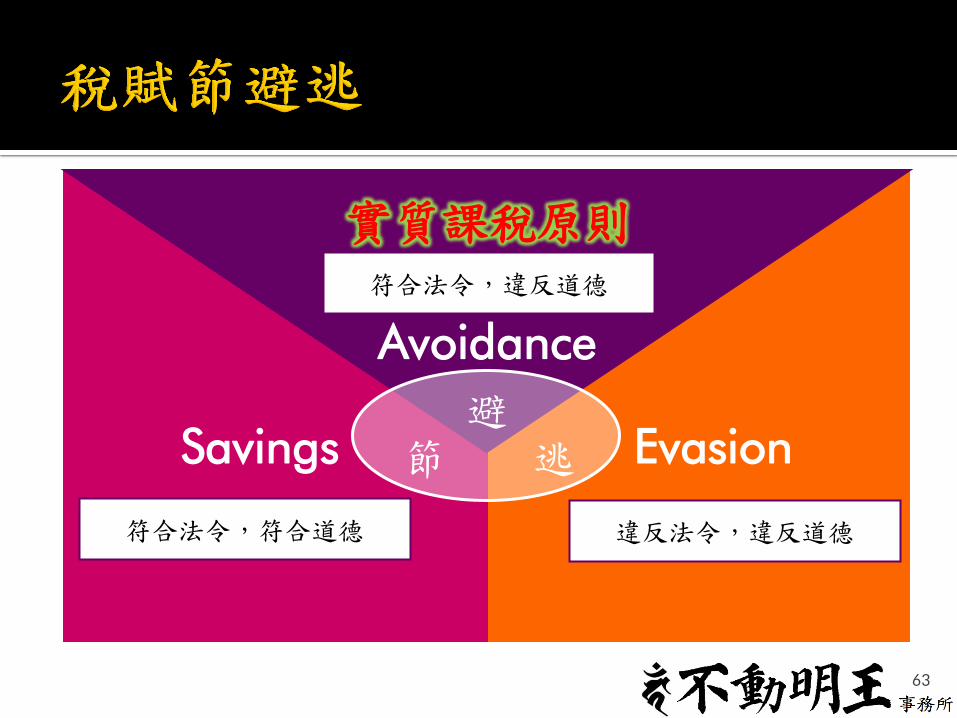

避

節 逃

符合法令,違反道德

Avoidance

Savings Evasion

符合法令,符合道德 違反法令,違反道德

實質課稅原則

63

《司法院大法官會議解釋》第420號

「租稅法所重視者,應為足以表徵納稅能力之經濟事實,而非其外觀之法律行為,故在解釋適用稅法時,所應根據者為經濟事實,不僅止於形式上之公平,應就實質上經濟利益之享有者予以課稅,使符實質課稅及公平課稅之原則。」

《稅捐稽徵法》第12-1條第1項

「涉及租稅事項之法律,其解釋應本於租稅法律主義之精神,依各該法律之立法目的,衡酌經濟上之意義及實質課稅之公平原則為之。」

64

稅賦

課稅主體 課稅客體

課徵時點

課稅基礎

課徵稅率

優惠措施

相關罰則

※

主體=納稅義務人

客體=課稅標的

65

國稅

綜合所得稅

營利事業所得稅

證券交易稅

期貨交易稅

營業稅

菸酒稅

貨物稅

特種貨物及勞務稅

遺產稅

贈與稅

關稅

66

地方稅

地價稅

田賦│停徵

房屋稅

土地增值稅

契稅

印花稅

娛樂稅

使用牌照稅

67

※資料來源:《林嘉焜老師讀書會》FaceBook

68

型態 內容 持有 買賣移轉 贈與移轉

繼承移轉

限定期間

買賣移轉

成屋

房 建物 房屋稅

(囤房稅)

•契稅

•印花稅

•出售房屋之

財產交易所得稅(豪宅稅)

•房地合一所得稅

•契稅

•印花稅

•贈與稅

•遺產稅 特種貨物

及勞務稅

(奢侈稅)

地 土地 地價稅

•土地增值稅

•印花稅

•房地合一所得稅

•土地增值稅

•印花稅

•贈與稅

•遺產稅

預售屋

產 產權 •出售預售屋之

財產交易所得稅

•贈與稅

•遺產稅

※財政部:房地合一實價課稅預計2015年立法,2016年施行

紅字部分,表示稅負金額可能較重者

69

※【自用住宅用地定義】

1. 地價稅:土地所有權人與其配偶及未成年之受扶養親屬,以1處為限;若為成年直系親屬,則無處數限制。

2. 房屋稅:本人、配偶及未成年子女全國合計3戶以內。

70

夫所有

夫設籍

妻所有

夫所有

妻設籍 1處

夫所有

夫設籍 妻設籍 1處

妻所有 夫所有

夫設籍 成年直系親屬 設籍

2處

※【自用住宅用地定義】

1. 地價稅:土地所有權人與其配偶及未成年之受扶養親屬,以1處為限;若為成年直系親屬,則無處數限制。

2. 房屋稅:本人、配偶及未成年子女全國合計3戶以內。

71

父所有

父設籍

父所有

母設籍

子所有

子設籍

(已成年)

子所有

女設籍

(已成年)

2處

父所有

父設籍

父所有

女設籍

(已成年)

子所有

子設籍

(已成年)

子所有

母設籍

4處

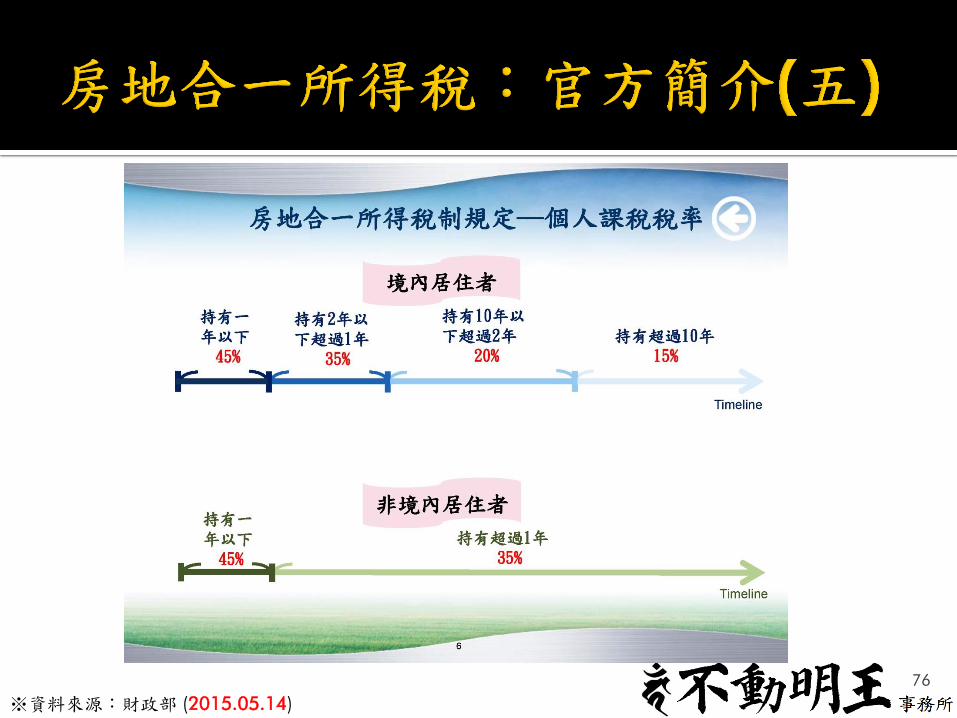

※資料來源:財政部 (2015.05.14)

72

※資料來源:財政部 (2015.05.14)

73

※資料來源:財政部 (2015.05.14)

74

※資料來源:財政部 (2015.05.14)

75

※資料來源:財政部 (2015.05.14)

76

※資料來源:財政部 (2015.05.14)

77

※資料來源:財政部 (2015.05.14)

個人與其配偶及未成年子女

78

※資料來源:財政部 (2015.05.14)

先售後購:退稅(先繳錢)

先購後售:扣抵(少繳錢)

79

※資料來源:財政部 (2015.05.14)

80

《平均地權條例》第47條第2項與第3項

權利人應於買賣案件辦竣所有權移轉登記30日內,向主管機關申報登錄土地及建物成交案件實際資訊。

前項買賣案件,有下列情形之一者,權利人免申報登錄成交案件實際資訊 :

(一)買賣案件委託地政士申請登記者,應由地政士申報登錄。 (二)買賣案件委由不動產經紀業居間或代理成交,除依前款規定委託地政士申請登記者外,應由不動產經紀業申報登錄。

《平均地權條例》第81-2條

違反第47條第2項規定,經主管機關限期改正而未改正者,處新臺幣3

萬元以上15萬元以下罰鍰,並限期改正;屆期未改正者,應按次處罰。

81

《地政士法》第26-1條第1項

地政士應於買賣受託案件辦竣所有權移轉登記30日內,向主管機關申報

登錄土地及建物成交案件實際資訊。

《地政士法》第51-1條

地政士違反第26條之1第1項規定者,處新臺幣3萬元以上15萬元以下罰鍰,並限期改正;屆期未改正者,應按次處罰。。

無『經主管機關限期改正而未改正者』

82

優點 遞延所得年度

支出列報費用

節省相關稅負

財產移轉多元

適度隱匿身分

缺點 法人設立成本

法人營運成本

法令規定較多

管理相對複雜

處分相對受限

※資料來源:《高所得人士稅務規劃錦囊》林嘉焜、個人整理

83

財產

動產

現金 有價 證券

不動產

土地 定著物

有財產價值之權利

債權 智慧財產權

※《遺產及贈與稅法》第4條 84

•凡經常居住中華民國境內之中華民國國民死亡時遺有財產者,應就其在中華民國境內境外全部遺產,依本法規定,課徵遺產稅。

•經常居住中華民國境外之中華民國國民,及非中華民國國民,死亡時在中華民國境內遺有財產者,應就其在中華民國境內之遺產,依本法規定,課徵遺產稅。

《遺產及贈與稅法》第1條

•凡經常居住中華民國境內之中華民國國民,就其在中華民國境內或境外之財產為贈與者,應依本法規定,課徵贈與稅。

•經常居住中華民國境外之中華民國國民,及非中華民國國民,就其在中華民國境內之財產為贈與者,應依本法規定,課徵贈與稅。

《遺產及贈與稅法》第3條:

85

•遺產及贈與財產價值之計算,以被繼承人死亡時或贈與人贈與時之時價為準;被繼承人如係受死亡之宣告者,以法院宣告死亡判決內所確定死亡日之時價為準。(遺贈§10Ⅰ)

•第一項所稱時價,土地以公告土地現值或評定標準價格為準;房屋以評定標準價格為準;其他財產時價之估定,本法未規定者,由財政部定之。(遺贈§10Ⅲ)

遺產稅/贈與稅

•個人房屋、土地交易所得或損失之計算,其為出價取得者,以交易時之成交價額減除原始取得成本,與因取得、改良及移轉而支付之費用後之餘額為所得額;其為繼承或受贈取得者,以交易時之成交價額減除繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值,與因取得、改良及移轉而支付之費用後之餘額為所得額。(所得§14-4Ⅰ)

所得稅

86

4祖父母

2父母

被繼承人 3兄弟姊妹 配偶

1直系血親卑親屬

當然繼承人

民§1139

婚生/養子女、孫子女

以親等近者為先 87

繼承人 應繼分

(民§1144)

特留分

(民§1223)

配偶

(當然繼承人)

無民§1138各順位繼承人時,配偶1/1

應繼分1/2

直系血親卑親屬

(子女、孫子女) 與配偶平均 應繼分1/2

父母 配偶1/2

其餘1/2按人數平均 應繼分1/2

兄弟姐妹 配偶1/2

其餘1/2按人數平均 應繼分1/3

祖父母 配偶2/3

其餘1/3按人數平均 應繼分1/3

88

準正 認領 收養

血緣關係 V V X

適用對象 親生子女

(非婚生子女)

親生子女

(非婚生子女)

非親生子女

行為方式 生父與生母結婚

任意認領

強制認領

以書面

向法院聲請

繼承權利 V V V

法律依據 民§1064

民§1065

~1067

民§1072

~1083-1

89

自書遺囑

公證遺囑

密封遺囑 代筆遺囑

口授遺囑

1.立遺囑人自己書寫全部文字

1.公證人書寫

2.立遺囑人口述

3.見證人*2以上

1.公證人*1

2.見證人*2以上

3.立遺囑人簽名之後,將其密封

1.見證人*3以上

2.見證人其一書寫

3.立遺囑人口述

1.遺囑人生命危急,僅能口授

2.見證人*2以上

3.見證人其一筆記或錄音

90

移轉流程、稅負試算、規劃個案

91

92

※資料來源:全國不動產 93

※資料來源:台北市地政局 94

※資料來源:台北市地政局 95

假設於民104年12月31日前(登記完畢日)取得房&地:

1.土地:現時公告現值1,000萬,市價3,000萬;

逾2年以上出售時公告現值1,500萬,市價4,000萬

2.房屋:現時公告現值800萬,市價2,000萬;

逾2年以上出售時公告現值700萬,市價3,000萬

(本試算適用舊制稅率45%,暫不考量土地增值稅、契稅及買賣房屋相關成本)

方案一:父母贈與子女不動產,子女再出售

1.贈與時之贈與稅: (1,000萬+800萬-220萬) ×10%=158萬

2.出售時之房屋財產交易所得稅: (3,000萬-800萬) ×45%=990萬

3.合計: 1,148萬

方案二:父母贈與子女現金,子女購買不動產後再出售

1.贈與時之贈與稅: (5,000萬-220萬) ×10%=478萬

2.出售時之房屋財產交易所得稅: (3,000萬-2,000萬) ×45%=450萬

3.合計: 928萬

方案三:

如無處分可能者,未來以繼承方式移轉子女,稅負最低

土地增值稅免徵,遺產稅稅率10%,惟不動產取得成本依土地公告現值

及房屋評定現值

※資料來源:KPMG安侯建業 (2015.05.25)

96

假設於民105年01月01日後(登記完畢日)取得房&地:

1.土地:現時公告現值1,000萬,市價3,000萬;

逾2年以上出售時公告現值1,500萬,市價4,000萬

2.房屋:現時公告現值800萬,市價2,000萬;

逾2年以上出售時公告現值700萬,市價3,000萬

(本試算適用新制稅率20%,暫不考量土地增值稅、契稅及買賣房屋相關成本)

方案一:父母贈與子女不動產,子女再出售

1.贈與時之贈與稅: (1,000萬+800萬-220萬) ×10%=158萬

2.出售時之房屋財產交易所得稅: (7,000萬-1,800萬) ×20%=1,040萬

3.合計: 1,198萬

方案二:父母贈與子女現金,子女購買不動產後再出售

1.贈與時之贈與稅: (5,000萬-220萬) ×10%=478萬

2.出售時之房屋財產交易所得稅: (7,000萬-5,000萬) ×20%=400萬

3.合計: 878萬

方案三:

如無處分可能者,未來以繼承方式移轉子女,稅負最低

土地增值稅免徵,遺產稅稅率10%,惟不動產取得成本依土地公告現值

及房屋評定現值

※資料來源:KPMG安侯建業 (2015.05.25)

97

買方策略

•自用住宅3戶以內,房屋稅稅率1.2%

•自用住宅每6年可享1次,定額400萬以內免徵所得稅,超額部分稅率10%

•逾2年出售,稅率20%

•長期持有逾10年出售,稅率15%

賣方策略

•小坪數、低總價、自住型客戶

•長期持有型客戶

地主策略

•獲利了解與否,判斷適用舊制or新制(舊制:民103.01.01前取得者、民103.01.02後取得且持有超過2年者)

•分建分售之省思(經常性、連續性之營利所得)

※資料來源:KPMG安侯建業 (2015.05.25)

98

年期 1年期 2年期 3年期 4年期 5年期

原價 12萬 24萬 36萬 48萬 60萬

特價 10萬 18萬 24萬 28萬 30萬

節省 2萬

(2萬/年)

6萬

(3萬/年)

12萬

(4萬/年)

20萬

(5萬/年)

30萬

(6萬/年)

其他

服務優惠 9折 8折 7折 6折 5折

※參考服務內容:

1.不動產標的蒐集與仲介

2.不動產價量分析與評估

3.不動產產權調查與登記

4.不動產稅負諮詢與規劃

5.不動產規劃報告書

(1)基本定價:

a.不動產3處以內(視坐落決定)者,費用為NT$20,000;

原則含3地號+3建號,每多1筆地號或建號,酌加NT$500。

b.不動產超過3處者,每多1戶酌加NT$5,000。

c.稅務規劃另計,費用為節稅效益之5至10%。

(2)工作時數:

2周,共10個工作日(5日/周)。

99