Embed Size (px)

Citation preview

In forme Económico—F inanciero

Invers ión Inmobi l iar ia, Luque, Paraguay.

Torre Jardín de Oro es un

emprendimiento inmobi-

liario ubicado en la zona

de mayor desarrollo del

Gran Asunción.

La propuesta de valor del

proyecto representa su

privilegiada ubicación, a

minutos del aeropuerto

internacional y del nuevo

centro de negocios de la

ciudad. (WTC—Asunción)

Impulsado por las inver-

siones de infraestructura

pública para mejorar los

accesos a la ciudad,

su paisaje natural y la

creciente seguridad de

la zona; representan im-

portantes aceleradores

que impulsan un creci-

miento exponencial del

valor de la inversión tan-

to en tierras como en

viviendas.

CITY7 -DESARROLLOS

RESUMEN EJECUT I VO

25-09-2014

Puntos de interés espe-

cial:

• Ambiente de negocios

• Estabilidad Macroe-

conómica

• Desarrollo Inmobiliario

• Aceleradores

C O N T E N I D O :

Resumen Ejecutivo 1

Macroeconomía 2

Sector Inmobiliario 5

Mercado de viviendas 6

El proyecto 7

Aceleradores 8

Estudio Financiero 10

Conclusiones 13

TORRE JARDÍN DE ORO

Ubicación Fachada

Para el inversionista exis-

ten dos fuentes de incre-

mento del valor patrimo-

nial de su inversión:

Ganancia de Capital,

que se da por el incre-

mento del valor del in-

mueble a lo largo del

tiempo.

Ganancia de Flujo de

caja, que se da por el

retorno que generan los

flujos de caja invertidos

en el proyecto.

Ambas tasas arrojan una

proyección positiva,

consolidándose como

una excelente opción de

inversión.

Tasa ganancia de

capital: 20% anual

Flujo de fondos: 11,8%

anual, (Dólares)

Página 2

AMBIENTE MACRO ECONOMICO

El PIB creció en los

últimos 10 años, a un

ritmo de 4,2% anual.

CITY7-DESARROLLOS

La Macro economía en los

últimos cinco años ha mejo-

rado en el desempeño y

equilibrio fiscal, lo que per-

mitió un repunte económi-

co (4,2% promedio por año)

En el año 2004, el tamaño

de la economía paraguaya

era de $16.000 millones; pa-

ra el año 2014 el valor de la

producción (PIB) será de

$32.000 millones.

Este crecimiento fue susten-

tado en las actividades

primarias (agrícola-

ganadera), con fuerte pro-

tagonismo del complejo

sojero y la cadena de la

carne.

Estas actividades han veni-

do ganando competitivi-

dad gracias a las inversio-

nes privadas del sector,

que impulsaron la producti-

vidad y generaron nuevas

inversiones.

Paraguay es hoy el 4to.

Exportador mundial de

Soja y 7mo. Exportador

mundial de Carne.

El Gobierno ha encami-

nado sus esfuerzos en

tres ejes centrales de

impacto económico:

1) Inversión en el

mejoramiento de

la infraestructura

pública

2) Fomento a la

industrialización.

3) Combate al con-

trabando y co-

rrupción.

Estas acciones están

encaminadas a diversi-

ficar la economía, pa-

ra no depender exclu-

sivamente de las Ma-

terias Primas;

Generar trabajo para

estimular el crecimien-

to del consumo, redu-

cir la pobreza y au-

mentar el bienestar de

la población.

Durante el 1er. Año de

gobierno de la admi-

nistración Cartes, se

han aprobado 3 leyes

importantes que serán

herramientas para eje-

cutar los planes:

Ley APP (Asociación

Público-Privada) para

inversiones en infraes-

tructura pública.

Ley de responsabilidad

fiscal; que permite

mantener un equilibrio

en las cuentas fiscales.

Ley de garantía de

inversiones, que busca

proteger al inversor de

shock externos, con

garantías y tasas impo-

sitivas especiales y es-

tables.

Torre jardín de oro

ESTABILIDAD FISCAL

A partir del año 1998, el Gobierno se

encamino en la tarea de “ordenar la

casa”, reajustando las cuentas fisca-

les, y logrando luego de muchos años

cerrar ejercicios con superávit fiscal.

Esta política prudente le permitió re-

ducir los niveles de deuda, formalizar

la economía, y equilibrar las cuentas,

permitiendo al país obtener financia-

miento en condiciones favorables.

Con un régimen de TC flotante, el

Guaraní se ha mantenido estable,

sin depreciar su moneda, y conso-

lidándose como una de las mone-

das más estables de la región.

El TC fluctúa entre 4.000-5.000 Gs

por dólar, con una política bastan-

te previsible por los ciclos estacio-

narios de la economía del país.

Página 3

E S T A B I L I D A D M O N E T A R I A

P O L Í T I C A MONETA RIA Y F I SCAL,

APUNTA N AL EQUI L IBR IO.

E S T A B I L I D A D C A M BI A R I A

INDICE DE INFLACION:

El BCP inicio la implementación de

metas de inflación en el 2011, el

objetivo principal es crucial para

una mayor confianza al inversionis-

ta y un ambiente de negocios más

previsible.

La meta anual es 5% (+/-) 2pts.

Evolución de las cuentas fiscales—Paraguay.

El Índice de libertad económi-

ca, ubica a Paraguay en 4to

lugar entre los países de la re-

gión.

Este índice mide la ausencia de

coerción gubernamental en la

producción, distribución, o

consumo de bienes y servicios;

entre otros indicadores se mi-

de:

Libertad Comercial.

Libertad Monetaria.

Libertad en Com. Inter-

nacional.

Libertad de inversión

Página 4

AMBIENTE DE NEGOCIOS.

Se entiende por Clima de

Negocios; el conjunto de

condiciones que facilitan

la actividad empresarial

en un país.

Paraguay se encuentra

con el puntaje más alto

de la región.

“Paraguay: 2do país

latinoamericano más

rentable para la

inversión extranjera

directa”

Volumen 1 , nº 1

Título del bolet ín

Inversión:

Sólo en obras, unos veinte

emprendimientos generaron

más de 3.500 puestos de tra-

bajo, incluyen inversiones na-

cionales y extranjeras que

llegan a cerca de $400 millo-

nes entre 2015 y 2016.

Página 5

SE C TO R I NM O BI L I A R I O , C O N B UE N A S

P E R S P EC T I VA S .

Impuestos:

La legislación no presenta

restricciones al ingreso y

al retiro de divisas, el im-

puesto a la renta es de

10% sobre ganancias y 5%

de IVA en caso de alqui-

leres.

Distribución de dividen-

dos 5% (al exterior o na-

cional)

Financiamiento:

El total de préstamos desti-

nado a la vivienda otorga-

do por la AFD ascendió a

$17,5 millones al cierre del

año 2013; con un creci-

miento mensual de 2,2%.

Actualmente se están ex-

pandiendo los productos

financieros, de manera a

alcanzar a la clase media.

Estructura del mercado:

Materiales Importados:

Cemento, Varillas, Made-

ra, terminaciones, instala-

ciones eléctricas.

Producción Nacional:

Mano de obra, cemento,

cables, madera, tierra

(m2), varillas, tejas, ladri-

llos.

Estructura del mercado de Construcción

Los principales

indicadores del sector,

demuestran su actual

dinamismo, la proyección

es tima un crecimiento

entre 8% y 12% anual

en los próximos 5 años.

Productos importados Var prom mensualVariacion Interanual

Accesorios, lámparas y aplicaciones 14,4% 172,9%

Cables 22,3% 268,2%

Cemento y otros 1,4% 17,2%

Griferías 3,8% 45,4%

Piso, baldosa 4,0% 47,4%

Varillas de hierro 1,4% 16,9%

PROMEDIO INDEX 7,9% 94,7%

El índice de principales productos importados para el Sector, demuestra un crecimiento promedio mensual

De 7,9%, demostrando el dinamismo actual del Sector.

Cuándo estamos ante un

auge del sector, los

precios cotizan al alza;

lo cuál es positivo desde

el punto de vista del

inversionista.

El déficit habitacional del

país es actualmente es

de 800.000 viviendas.

Según datos del censo

nacional, 20% de las per-

sonas viven en situación

de alquiler en el área Me-

tropolitana de Asunción.

La oportunidad en la po-

blación del Gran Asun-

ción asciende a 85.000

viviendas.

Las variables de impues-

tos, tasas de interés e in-

flación, afectan directa-

mente al rendimiento de

las inversiones extranjeras.

En tanto el inversionista

extranjero tiene ventajas

comparativas contra

otros países de la región:

Página 6

M E R C A D O D E A L Q U I L E R E S P A R A R E N T A D E

E X T R A N J E R O S .

TAMAÑO DEL MERCADO DE

VIV IENDAS

I M P U E S T O S , T A S A S E I N F L A C I O N

cuenta con créditos blan-

dos y avidez por moderni-

zar sus ciudades.

Los últimos emprendi-

mientos inmobiliarios en lo

referente a Edificios Apar-

tamentos para la cate-

goría Premium (desde

$150.000 a $300.000) fue-

ron adquiridos en una

proporción de 7 de cada

10, por inversionistas ex-

tranjeros (Alquiler)

Principalmente de Argen-

tina buscan refugios a su

alta inflación, tipo de

cambio y medidas pro-

teccionistas, así como de

Brasil y Uruguay atraen

principalmente los bajos

impuestos y la revaloriza-

ción inmobiliaria.-

Los menores impuestos de

la región, sumados a la

economía estable del

país, atraen la mirada de

los inversionistas extranje-

ros que apuntan a desa-

rrollos inmobiliarios en el

Paraguay.

El incipiente mercado,

ofrece tierras baratas,

construcciones de cali-

dad a precios competiti-

vos, una demanda que

7 de cada 10

apartamentos en los

últimos emprendimientos

fueron adquiridos por

inversionistas

extranjeros para

posterior renta (alquiler)

Volumen 1 , nº 1

$500 dólares / mes; es el

precio promedio de alquiler

para una familia de 5

integrantes

Existe un mercado potencial de

$495 millones de dólares anuales,

para alquiler de viviendas sólo en

Gran Asunción.

Asuncion 650.000 MRA 85.000

Capiata 200.000 Ñemby 94.000

SL 265.000 Villa Elisa 70.000

Luque 300.000 Limpio 95.000

Fernando 150.000 Lambare 155.000

Familias 412.800

Situación de la vivienda % Cantidad

Propia 80% 330.240

Alquiler 20% 82.560

Precio promedio - Alquiler 500,00$

Mercado potencial anual 495.360.000,00$

Poblacion area Metropolitana (Estimado 2014)

2.064.000

(5 miembros)

IMPUESTO A LA RENTA:

Argentina: 35%

Brasil: 34%

Uruguay: 25%

Paraguay: 10%

INFLACION:

Argentina: 32%

Brasil: 5,9%

Uruguay: 8,5%

Paraguay: 4,5%

RIESGO PAÍS:

Argentina: 9,7%

Brasil: 2,85%

Uruguay: 3,3%%

Paraguay: 5,4%

Tasa libre de riesgo:

Argentina: 12%

Brasil: 7,9%

Uruguay: 4,4%

Paraguay: 4%

EEUU: 2,4%

Título del bolet ín

Ubicación: Luque, Barrio “Las Pal-

meras”, zona Garden (entre Rakiura

y Confederación).-

Cantidad de unidades: 9

Dptos. Tipo 1 (1 Dormitorio):

Área Propia: 60,6 m2

Área Común: 36,2 m2

Cochera: 1 coche (12,5m2)

Total Construidos: 109,3m2

Cantidad: 6 unidades

Dptos. Tipo 2 (2 Dormitorios):

Área Propia: 101, 3 m2

Área Común: 60,65 m2

Cochera: 2 coches (25m2)

Total Construidos: 186,9 m2

Cantidad: 3 unidades

Terraza Lobby Bar, Parrilla.

Total M2 construidos:

1.250

Dimensión Terreno: 12x32

Página 7

E L P R OY E C T O : “TO R R E J A R D Í N D E OR O”

“Vivir de forma segura y con

todo el confort, en una zona

privilegiada a minutos de todo.”

CERCANIA AL AEROPUERTO INTERNACIONAL.

El aeropuerto internacional de Asunción

recibe anualmente 890.000 pasajeros; 87%

del total son extranjeros.

El tráfico de pasajeros viene creciendo

anualmente a un ritmo de 7%.

Las licitaciones para el proyecto de am-

pliación ya iniciaron y culminarían las obras

en el año 2018; proyectando la duplicación

de los pasajeros, recibiendo anualmente

2.000.000 de personas, con una inversión de

$150.000.000 de dólares, a través de la mo-

dalidad APP.

Esta duplicación del tráfico aéreo represen-

ta una oportunidad para la oferta de vi-

viendas en la zona, principalmente apun-

tando al Ejecutivo extranjero.

Página 8

ME J O R A D E A C C E S O S E I N F R A E S T R U C T U R A

ACELERADORES

Volumen 1 , nº 1

Se proyectan para la zona importantes mejoras en

la infraestructura de acceso a la ciudad como ser:

Autopista Ñu Guazu (finaliza 1er. Semestre 2015)

Costanera Norte

Viaducto sobre Avda. Madame Lynch

Ferrocarril de cercanías—Central, Estación Luque.

Todos estos proyectos están en curso y representan

una solución para el acceso a la ciudad, por parte

de los habitantes de la zona.

Título del bolet ín

El eje de la Avda. Aviado-

res del Chaco y Avda.

Santa Teresa, se ha con-

vertido en el nuevo cen-

tro de negocios de la ca-

pital, a partir de la confir-

mación de la construc-

ción del WTC Asunción

(finaliza 2015), los más

importantes Bancos, Cen-

tros Comerciales y Edifi-

cios Corporativos han

iniciado su migración pa-

ra estar presentes en la

zona.

Así también una impor-

tante lista de Hoteles co-

mo ser:

Sheraton, Marriot, Ibis, han anclado sus operaciones, a modo de ab-

sorber la demanda de la zona.

En la misma área, se esta construyendo el complejo “Blue Tower” que

será el mayor centro comercial de la ciudad, con dos torres de edifi-

cios corporativos.

El complejo comercial, hotelero y corporativo demandará viviendas

para las más de 10.000 personas que desarrollaran sus labores en la

zona.

La ubicación de “Torre Jardín de Oro” (distante a 10 minutos) repre-

senta una importante ventaja para las personas que deseen vivir cer-

ca de su lugar de trabajo, lo cuál claramente se transforma en una

oportunidad de negocios para el proyecto.

Página 9

NU E VO C E N T R O D E N E G OCI O S D E

A S U N CI ON .

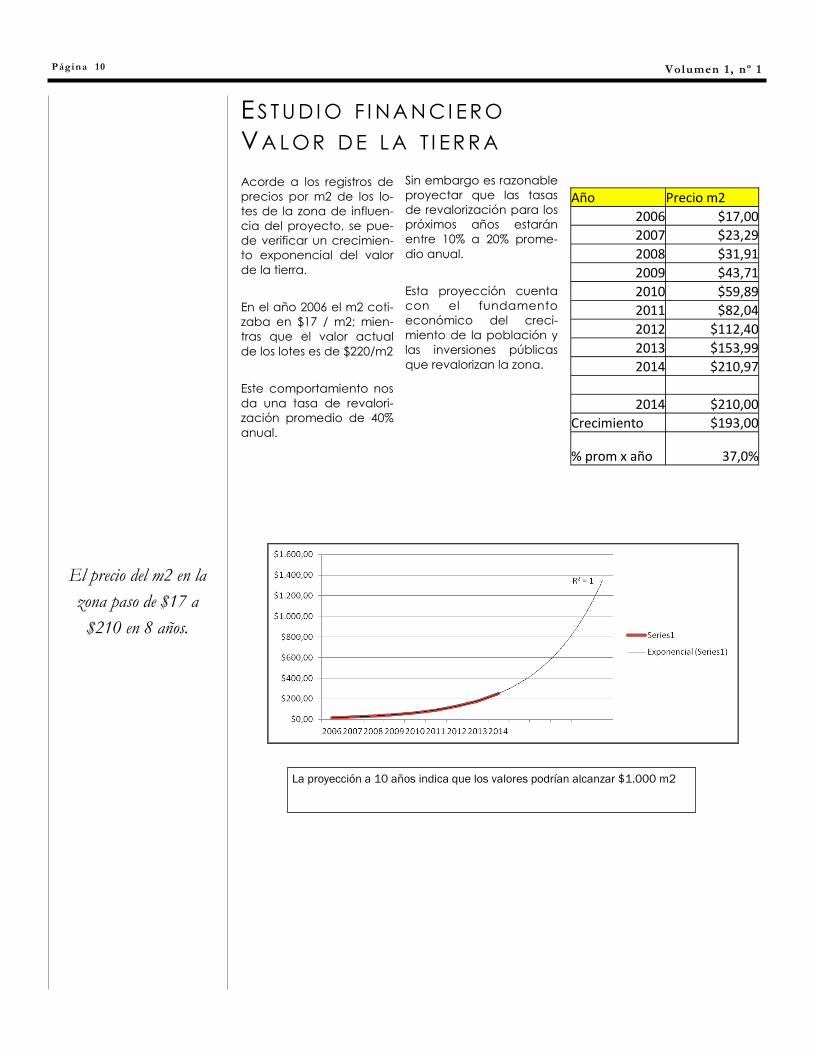

Acorde a los registros de

precios por m2 de los lo-

tes de la zona de influen-

cia del proyecto, se pue-

de verificar un crecimien-

to exponencial del valor

de la tierra.

En el año 2006 el m2 coti-

zaba en $17 / m2; mien-

tras que el valor actual

de los lotes es de $220/m2

Este comportamiento nos

da una tasa de revalori-

zación promedio de 40%

anual.

Sin embargo es razonable

proyectar que las tasas

de revalorización para los

próximos años estarán

entre 10% a 20% prome-

dio anual.

Esta proyección cuenta

con el fundamento

económico del creci-

miento de la población y

las inversiones públicas

que revalorizan la zona.

Página 10

E S T U D I O F I NA N CI E R O

VA L OR D E L A T I E R R A

El precio del m2 en la

zona paso de $17 a

$210 en 8 años.

Volumen 1 , nº 1

La proyección a 10 años indica que los valores podrían alcanzar $1.000 m2

Año Precio m2

2006 $17,00

2007 $23,29

2008 $31,91

2009 $43,71

2010 $59,89

2011 $82,04

2012 $112,40

2013 $153,99

2014 $210,97

2014 $210,00

Crecimiento $193,00

% prom x año 37,0%

Título del bolet ín

La inversión del presente proyecto corresponde a:

Por la adquisición total del inmueble y sus áreas construidas, para su explotación como renta de

alquileres mensuales.

El cálculo del retorno de la inversión se realiza sobre la ganancia del flujo de caja en sus valores

Página 11

R E T O R N O D E F L U J O D E F O N D O S D E L A I NVER S IÓN .

IN VE R S I Ó N INMOBIL IAR IA

El análisis de indicadores de rentabilidad del proyecto

resalta:

Valor actual neto: Positivo, descontado al 8% anual (Tasa

libre de riesgo + Prima de Mercado); el valor de los flujos

futuros del proyecto asciende a $347.142; más la inversión

inicial realizada.-

Tasa interna de Retorno (descontada): 11,9% anual

Esto significa que el valor de los flujos generados equivale

a un rendimiento del 11,8% anual en dólares americanos,

sobre el Capital invertido.

Esta tasa es considerada muy atractiva, comparando

con las opciones del mercado como ser Bonos, CDA, y

Letras del Tesoro, que pagan rendimientos menores al 6%

anual.-

PAYBACK: La recuperación del valor total del capital in-

vertido esta proyectado en 8 años, a consecuencia de la

revalorización del inmueble y de los flujos generados por

la renta mensual.

Los cálculos del flujo de

caja fueron hechos bajo

los siguientes supuestos:

1) Inversión: $880.000.-

2) Precios de alquiler:

Unidad Tipo 1: 2.2 millones

Unidad Tipo 2: 3.0 millones

Precio mensual en Gs.

3) Ajuste de precios 6%

anual.

4) Gastos de manteni-

miento equivalentes al

15% del valor de los ingre-

sos.

5) Horizonte de análisis: 10

años.

6) Tasa de descuento: 8%;

considerando Tasa Fed 10

años (2,5% anual + Riesgo

País Py 5,4%)

La TIR (Tasa interna

de retorno) proyecta un

rendimiento de 11,8%

anual sobre la inversión

TOTAL M2 1250

TOTAL INVERSION USS 880.000

Nivel de Evaluación VAN TIR ANUAL PAYBACK

Del Proyecto 347.142 12,4% 8 años

Del inversionista 11,9%

Página 12 Volumen 1 , nº 1

Acorde a las proyecciones del valor del inmueble para los próximos 10 años, sumado al flujo de

caja esperado del proyecto, se puede estimar el rendimiento sobre la inversión (real) a una tasa

efectiva del 15,3% anual en dólares americanos.-

Las proyecciones de revalorización del inmueble se realizaron a tasa promedio anual de 8%, esti-

mando el valor futuro (en 10 años) de 545 por m2 en la zona.

Estas estimaciones pueden ser superadas en caso de que los aceleradores impacten con mayor

fuerza en los precios del mercado inmobiliario.

Flujo de caja - 1

2

3

4

5

6

7 8

9 10

Año 0 Año 1 Año 2 Año 3 Año 4 Año 5 Año 6 Año 7 Año 8 Año 9 Año 10

Flujo rentas (880.000) 47.360 50.202 53.214 56.407 59.791 63.378 67.181 71.212 75.485 80.014

Flujo capitalizacion (880.000) 60.643 60.643 60.643 60.643 60.643 60.643 60.643 60.643 60.643 60.643

Recuperacion de capital (880.000) (771.997) (661.152) (547.296) (430.246) (309.812) (185.791) (57.967) 73.888 210.016 350.673

RESUMEN DE LA INVERSION. Capitalización Valor Futuro VF m2 VF

TERRENO (valor del activo) 100.000 215.892 545 215.892

CAPITAL (Edificio terminado) 780.000 1.270.538 1.016 1.270.538

Flujo de Caja 880.000 709.057 709.057

RENDIMIENTO ANUAL promedio 70.906 709.057 219.549

TASA NOMINAL DE RENDIMIENTO 24,9%

TASA EFECTIVA (descontada) 15,3%

Lic. Andrés Filártiga Zanotti, MBA

Mcal. Lopez 936, casi General Aquino.

Asunción, Paraguay.

Estudio de fact ibi l idad económico - f inanciera; Torre Jardín de Oro.

Teléfono: 595-21-210.775

Móvil: 595.981.915.610

Correo: [email protected]

Twitter: @andresaugusto

CONCLUSIONES.

Los fundamentos económicos que sustentan las proyecciones del proyecto se presen-

tan robustas, al tratarse de una zona que ha venido creciendo constantemente en el

valor por m2 de los lotes, así también crece la población (de toda el área Metropolita-

na), como también muestra un crecimiento constante del tamaño de la economía

que hace que más personas cuenten con ingresos de mayor poder adquisitivo; por

último los “aceleradores” que representan las inversiones de infraestructura y la com-

posición del Nuevo Centro Financiero de la Ciudad, con más de 10.000 personas traba-

jando en su zona de influencia, enmarcan al proyecto en una atractiva propuesta de

inversión, para aquellas personas que deseen una inversión segura y rentable en el

tiempo.-

AF Proyectos Económicos y Finanzas Aplicadas.

.

![AMIGOS · AMIGOS [Renata, 4 años, jardín infantil Ricitos de Oro, La Serena] [Matilda, 4 años, jardín infantil Max Schmidt, La Serena] [Alexandra, 4 años, jardín infantil Los](https://img.pdfslide.tips/doc/110x75/60278e11fde1cb197f1c5380/amigos-amigos-renata-4-aos-jardn-infantil-ricitos-de-oro-la-serena-matilda.jpg)