Embed Size (px)

Citation preview

İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş.Cumhuriyet Cad. Pak Apt. No:30/1Elmadağ - Taksim / İstanbulTel: 0212.232.93.13 [email protected] / www.igd.com.tr

KONUT PİYASASI RAPORUİSTANBUL 2014

TELİF HAKLARI : Tamamıyla İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş. (İGD)’nin mülkiyetinde olan bu rapordaki bilgiler, referans verilmek kaydı ve izin alınmak sureti ve değişiklik yapılmaması kaydı ile kullanılabilir. İzin ve özel izin ile kullanılan metinler üzerinde kullanıcıların mülkiyet hakkı bulunmamaktadır. Makale veya araştırma kullanımı için lütfen [email protected]’a e-posta gönderiniz ya da 0212.232.93.13 no’lu telefon ile irtibata geçiniz. ÖNEMLİ: İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş. (İGD), herhangi bir kişi ya da kurumun bu rapora istinat etmesi sonucu kaynaklanabilecek kayıp, zarar ve hasarlardan sorumlu tutulamaz.

Konut Talebi

Ülke ekonomisini canlandıran piyasalar arasında en önemlilerinden biri gayrimenkul piyasasının önemli bir parçası olan konut piyasasıdır. Ülkemizde gayrimenkule olan talebi arttıran faktörler hızlı nüfus artışı, gelir düzeyi artışı ve buna bağlı olarak yaşam standartlarının değişmesi ve kentleşmedir. Konut piyasası, arsa piyasası, yapı malzemesi, araç gereç, dayanıklı tüketim ve iş gücü piyasalarıyla olan bağlantıları nedeniyle, ülke ekonomisinin

canlanması açısından da son derece önemlidir. Bununla birlikte, Türkiye’de hala en güvenilir yatırım aracı konut satın almak olarak görülmektedir

İstanbul mevcut gayrimenkul yatırımlarıyla Avrupa’nın öne çıkan ilk 27 şehri arasında 4. sırada yer almaktadır. İlk beşin içindeki diğer şehirler “güvenli limanlar” olarak yatırımcıları çekerken, İstanbul, gelecekteki gelişim fırsatları için en popüler yer olmayı 2013’te de sürdürmüştür.(Gayrimenkulde Gelişen Trendler Avrupa 2013 raporu)

Kaynak: TÜİK, 2006 - 2013

900 000

675 000

450 000

0

225 000

İstanbul’da Yeni Konut Bölgeleri

2006 2007 2008 2009 2010 2011 2012 2013

597786 581029

501005 516229

817092

642972

750922814031

14 milyon nüfusu olan İstanbul’da konut sahipliği oranı yüzde 55 düzeyinde olup bu oran giderek daha da artmaktadır.

Şehirlerdeki nüfus artışı konut piyasasını sürekli canlı tutan etkenlerden biridir. Nüfus artışı konut arzını da beraberinde getirmektedir. Türkiye’de nüfus artışına paralel olarak gelecek yıl konut ihtiyacının 814 bine ulaşması beklenmektedir. İstanbul. Ankara, Kocaeli, İzmir, Konya, Gaziantep gibi iller dışında 14 şehrin daha bir milyonu aşmış ve Türkiye’deki toplam büyükşehir sayısı 30’a yükselmiştir.

Şüphesiz gayrimenkul piyasalarında en önemli gösterge nüfustur. TUİK 2010 verileri ile 2013 verileri karşılaştırılmasında nüfusu 1 milyon üzerindeki illerin arasındaki sıralamada Antalya, Konya ve Adana arasında, Antalya iki sıra yükselirken Adana ve Konya’nın birer sıra gerilemesi olurken diğer değişiklik Kayseri ve Samsun arasında olmuştur.

Türkiye, Çin’e rakip olan ekonomik büyüme oranı ve genç nüfusu ile gayrimenkul sektöründe öne çıkmaktadır. Son zamanlarda yapılan değişikliklerle, yabancıların gayrimenkul sahibi olmasına yönelik kısıtlamaların yumuşatılması ile ülkedeki gayrimenkul yatırımlarının önemli ölçüde artacağı beklenmektedir.

Mevcut StokTürkiye İstatistik Kurumu’nun (TÜİK) 2011 yılına ilişkin Nüfus ve Konut Araştırmasına göre, Türkiye’deki hane sayısı 19 milyon 481 bin 678, ortalama hane halkı büyüklüğü ise 3,8’dir. Hane halklarının %67,3’ü kendi konutunda oturmaktadır. Kirada oturanların oranının en yüksek olduğu il %31,5 ile İstanbul, en düşük olduğu il ise %8,4 ile Ardahan’dır. Konut sayısının en yüksek olduğu ilk 3 il, 3.699.930 konutla İstanbul, 1.435.174 konutla Ankara ve 1.213.331 konutla İzmir’dir.

2014 yılının ilk çeyreğinde konut satışlarının 2013 yılının aynı dönemine göre %6 azalmasına karşın yapı ruhsatı verilen yapıların yüzölçümü yılın ilk üç ayında %89.1 artmıştır. 2012 ve 2013 yılında ruhsat verilen konut sayısı bir önceki yıla göre artışa geçerek 814.031 konuta ulaşmıştır.

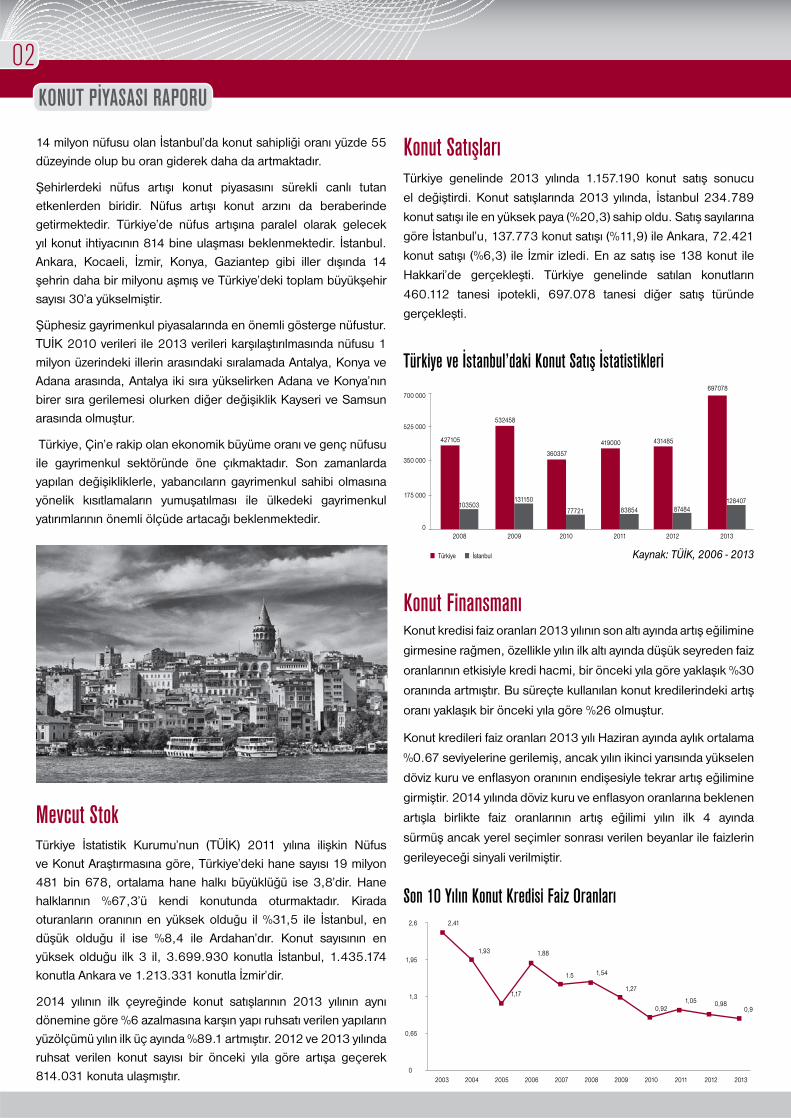

Konut Satışları Türkiye genelinde 2013 yılında 1.157.190 konut satış sonucu

el değiştirdi. Konut satışlarında 2013 yılında, İstanbul 234.789

konut satışı ile en yüksek paya (%20,3) sahip oldu. Satış sayılarına

göre İstanbul’u, 137.773 konut satışı (%11,9) ile Ankara, 72.421

konut satışı (%6,3) ile İzmir izledi. En az satış ise 138 konut ile

Hakkari’de gerçekleşti. Türkiye genelinde satılan konutların

460.112 tanesi ipotekli, 697.078 tanesi diğer satış türünde

gerçekleşti.

Türkiye ve İstanbul’daki Konut Satış İstatistikleri

Konut Finansmanı Konut kredisi faiz oranları 2013 yılının son altı ayında artış eğilimine

girmesine rağmen, özellikle yılın ilk altı ayında düşük seyreden faiz

oranlarının etkisiyle kredi hacmi, bir önceki yıla göre yaklaşık %30

oranında artmıştır. Bu süreçte kullanılan konut kredilerindeki artış

oranı yaklaşık bir önceki yıla göre %26 olmuştur.

Konut kredileri faiz oranları 2013 yılı Haziran ayında aylık ortalama

%0.67 seviyelerine gerilemiş, ancak yılın ikinci yarısında yükselen

döviz kuru ve enfl asyon oranının endişesiyle tekrar artış eğilimine

girmiştir. 2014 yılında döviz kuru ve enfl asyon oranlarına beklenen

artışla birlikte faiz oranlarının artış eğilimi yılın ilk 4 ayında

sürmüş ancak yerel seçimler sonrası verilen beyanlar ile faizlerin

gerileyeceği sinyali verilmiştir.

Son 10 Yılın Konut Kredisi Faiz Oranları

02KONUT PİYASASI RAPORU

Kaynak: TÜİK, 2006 - 2013

700 000

525 000

350 000

0

175 000

2008 2009

■ Türkiye ■ İstanbul

2010 2011 2012 2013

103503131150

77721 83854 87484128407

427105

532458

360357

419000 431485

697078

20030

2,6 2,41

1,93

1,17

1,88

1.5 1,54

1,27

0,921,05 0,98

0,9

1,95

1,3

0,65

2004 201320102007 201220092006 201120082005

İstanbul’da Yeni Konut BölgeleriTapu Kadastro Genel Müdürlüğü (TKGM) verilerine göre Türkiye genelinde 2013’te satılan toplam konut sayısı 1 milyon 364 bin 99 olarak açıklanmıştır. Yıl genelinde en fazla konut satışı 138 bin 777 ile aralık ayında, en az satış 90 bin 26 ile ekim ayında görülmüştür. Aralık ayında artan konut satışlarında yabancı etkisinin yoğun olduğu, dövizdeki artışla birlikte yerli yatırımcılardan da alım talebi geldiği belirtilmiştir. 2012 yılı genelinde yapılan toplam konut satışı

ise 701 bin 621 olarak kayıtlara geçmişti.

İstanbul’da artan nüfus yoğunluğu ve arsa kıtlığı nedeni ile her geçen gün yeni yerleşim alanları doğmaktadır. Düne kadar kırsal olarak görülen lokasyonlar bugün yüksek prim vaat eden yerler arasında başı çekmektedir. Örneğin Kurtköy, Sancaktepe, Pendik, Çekmeköy, Esenyurt, Kayaşehir, Tuzla, Beylikdüzü ve Arnavutköy bu bölgelerden sadece bir kaçıdır. Metro, metrobüs ve Marmaray gibi yeni ulaşım yatırımları ile düne kadar İstanbul dışı olarak görülen bu lokasyonlar son yıllarda İstanbul’un merkezi

olmuştur.

2014 Yılı Öne Çıkan Konut Projeleri 2014 yılının öne çıkan konut projelerini incelediğimizde, yine geçtiğimiz yıl gözlemlenen İstanbul’un iki ucunda hareketliliğin devam ettiği gözleniyor.

ölgeleri

ile her ır. Düne kadar

nlar bugün yüksek prim vaat eden

03

AtatürkHavalimanı

SabihaGökçenHavalimanı

K A R A D E N İ Z

M A R M A R A D E N İ Z İ

İstanbul’da Yeni Konut Bölgeleri

Beylikdüzü•Ahenk İstanbul

Silivri•Selimpaşa Konutları

Beylikdüzü, Esenyurt ve Bahçeşehir, Başakşehir bölgesi Avrupa yakasının proje merkezi gibi görünürken Maltepe, Pendik, Kartal ve Tuzla Anadolu yakasının diğer ucundaki proje merkezi gibi görünmekte.

Avrupa ve Anadolu Yakasında uçlar dışında, Avrupa yakasında Maslak üst gelir grubuna yönelik yeni proje alanı iken, Anadolu yakası’nda Ataşehir, Serifali ve Çekmeköy’de hala yeni projeler ile yapılaşmaya devam ediyor.

SofaBahçeşehir – BahçeşehirGül İnşaat ile Başakşehir Belediyesi’nin ortaklığında hayat verilen proje 2013 yılında satışa çıktı. Bahçeşehir 2. kısımda konumlu proje 120 teraslı daire ve 28 ticari birimden oluşuyor.

Vera Residence – Kağıthane Vera Group imzalı proje Kağıthane’de yükseliyor. Toplamda 220 rezidans ve 14 dükkandan oluşan Vera Residence’da stüdyo, 1+1, 2+1 ve 3+1 daire seçenekleri bulunuyor

Başak Vadi Konutları – Başakşehir 17 bin metrekarelik inşaat alanına sahip proje toplamda 90 konuttan oluşuyor. 3 bloklu Başak Vadi Konutları’nda 2+1, 3+1 ve dubleks daire alternatifl eri yer alıyor.

Çekmeköy•Konsept Çekmeköy•Saloon ResidenceEsenyurt

•Koza Şehir

Bahçeşehir•Spradon•Manolya

Evleri•Sofa

Bahçeşehir

Başakşehir•UPHILL•Yeditepe konutları•Kayaşehir•Arterium•Başakvadi konutları

Halkalı•Serenity

Halkalı

Maslak•42 Maslak•Vadistanbul Şerifali

•Quant Residance

•Ünver Residence

Ataşehir•Trendist

Ataşehir•Hayat

Merit Life Konutları

Maltepe-Kartal•Fiego Residence

Pendik•Sinerji Residence•Royal konutları

Tuzla• Aydoğan Park

Samandıra•Selective Samandıra

04KONUT PİYASASI RAPORU

Serenity Halkalı – Halkalı Halkalı’da yer alan Serenity Halkalı projesi Bakırcı Yapı tarafından yapılıyor. 11 katlı 4 bloktan oluşan projede 216 konut yer alırken, 20 adette ticari birim bulunuyor

Greenist – Güneşli Saray Grup imzalı Greenist projesi Güneşli’de yükseliyor. 173 dairenin konumlandırıldığı projede teslimler Haziran 2014’te gerçekleştirilecek.

Ahenk İstanbul – BeylikdüzüBeylikdüzü Gürpınar’da yer alan Ahenk İstanbul Emin Otomotiv imzası ile hayat buluyor. 30 bin 500 metrekare alan üzerinde yükselen projede 500 adet daire yer alıyor.

Ağaoğlu Bakırköy - BakırköyAğaoğlu İnşaat güvencesiyle Bakırköy’de hayata geçirilen Bakırköy 46 projesi 22 katlı 8 bloktan oluşuyor.

Wave Residence - KadıköyE-7 Grup tarafından Kadıköy Fikirtepe’de hayata geçirilen Wave Residence projesi 11 bin metrekare alan üzerinde 2 bloktan oluşuyor. Toplam 650 konuttan meydana gelen Wave Residence Fikirtepe projesinde 1+1’den 5+1’e kadar farklı daire seçenekleri yer alıyor.

Fiego Residence- KartalKartal Yakacık’ta 25 bin metrekare alan üzerinde yükselen Fiego Residence projesi toplam 600 konuttan oluşuyor.

Aydoğan Park - TuzlaAydoğan İnşaat tarafından Tuzla’da hayata geçirilen Aydoğanpark Tuzla projesi, 2 etaptan oluşuyor. 6 blokta toplam 118 konuttan meydana gelen Aydoğan Park Tuzla projesinde 2+1, 3+1, 3+2 ve 4+2 daire seçenekleri yer alıyor.

Eyüp ParkGül İnşaat’ın iştiraki olan Gül Proje, İBB’den 2 yıl önce satın aldığı arsa üzerinde bulunuyor. 110 milyon lira yatırımla 329 konut ile 119 mağazadan oluşuyor.

Bir önceki yıl ile karşılaştırıldığında Maslak bölgesi lüks konut

fi yatlarında artış gözlenmektedir. Beylikdüzü bölgesinde diğer

ilçelere göre fi yat değişikliği daha az gerçekleşmiştir. Başakşehir

bölgesi, metro yatırımı ile İstanbul ilçeleri arasında en fazla artış

gösteren konut bölgesi olmuştur. Anadolu yakasında Ataşehir ve

Çekmeköy lüks konut fi yatlarında artış gösteren ilçeler olmuştur.

Sancaktepe’de, Anadolu yakasının en fazla artış gösteren

ilçelerinden olmuştur. Pendik ve Kartal bölgelerinde de fi yatlarda

devinim olmasına rağmen metro yatırımına Başakşehir kadar tepki

vermemiştir.

2015 Öngörüleri ve Yeni Trendler İstanbul içindeki gelişme bölgeleri ve trendlere baktığımızda 2013

yılı başından itibaren büyük kamu yatırımlarının teşvikiyle konut ve

karma kullanım projelerinin, yatırımların bulundukları konumlarla

paralel bir seyir izlediğini söyleyebiliriz.

Kent makroformunu değiştirebilecek kapasitede büyük ölçekli

kamu yatırımlarına her gün yenisinin eklendiği İstanbul’daki

gelişmelerden gayrimenkul sektörü de nasibini almaktadır.

Kuzey Marmara Otoyolu Projesi, 3. Köprü ve Kanal İstanbul

projeleri gibi yeni büyüme dinamikleri kente gelişim gösterecek

bölgelerin seçiminde baş rol oynamaktadır.

Ulaşım projelerine ağırlık verilmesi ve bu konuda atılan

adımlarla, güzergahlar itibariyle gelişim gösterecek bölgeleri

tahmin etmek zor olmayacaktır. Ulaşım projeleriyle, özellikle

3. Boğaz Köprüsü ve Marmara Otoyolu gibi ulaşım ağını

tamamen değiştiren-geliştiren projelerden; ilk olarak yerleşim

ve konut alanlarının, ikinci olarak merkezi iş alanlarının, üçüncül

etki derecesinde ise sanayi alanlarının olduğunu söylemek

mümkündür. Bu doğrultuda 3.köprü ile birlikte konut alanları

anlamında; Ispartakule, Uskumruköy, Riva, Polonezköy, Alemdağ

ve Sancaktepe’ nin önem kazanacağı, sanayi alanları olarak

ise Kınalı, Hadımköy ve Pelitli’nin bu anlamda öne çıkacağını

düşünmek yanıltıcı olmayacaktır.

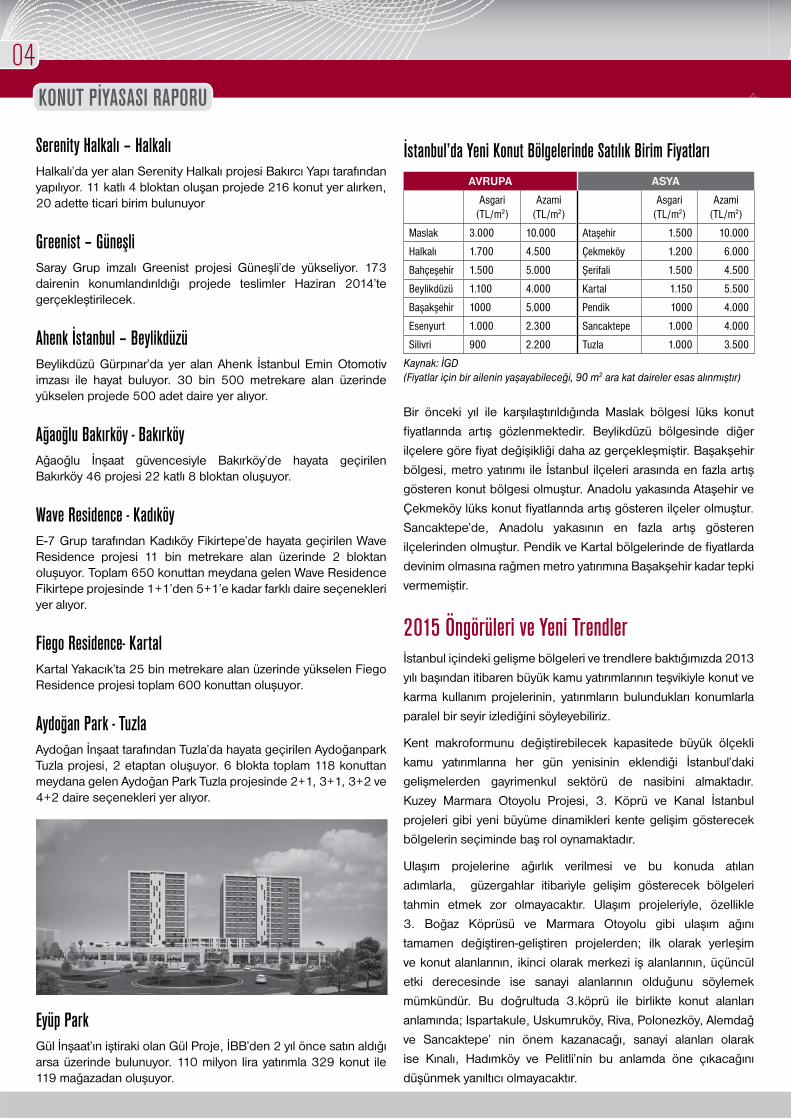

İstanbul’da Yeni Konut Bölgelerinde Satılık Birim Fiyatları AVRUPA ASYA

Asgari(TL/m2)

Azami(TL/m2)

Asgari(TL/m2)

Azami(TL/m2)

Maslak 3.000 10.000 Ataşehir 1.500 10.000

Halkalı 1.700 4.500 Çekmeköy 1.200 6.000

Bahçeşehir 1.500 5.000 Şerifali 1.500 4.500

Beylikdüzü 1.100 4.000 Kartal 1.150 5.500

Başakşehir 1000 5.000 Pendik 1000 4.000

Esenyurt 1.000 2.300 Sancaktepe 1.000 4.000

Silivri 900 2.200 Tuzla 1.000 3.500

Kaynak: İGD (Fiyatlar için bir ailenin yaşayabileceği, 90 m2 ara kat daireler esas alınmıştır)

KONUT PİYASASI RAPORU

İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş.Cumhuriyet Cad. Pak Apt. No:30/1Elmadağ - Taksim / İstanbulTel: 0212.232.93.13 [email protected] / www.igd.com.tr

TELİF HAKLARI : Tamamıyla İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş. (İGD)’nin mülkiyetinde olan bu rapordaki bilgiler, referans verilmek kaydı ve izin alınmak sureti ve değişiklik yapılmaması kaydı ile kullanılabilir. İzin ve özel izin ile kullanılan metinler üzerinde kullanıcıların mülkiyet hakkı bulunmamaktadır. Makale veya araştırma kullanımı için lütfen [email protected]’a e-posta gönderiniz ya da 0212.232.93.13 no’lu telefon ile irtibata geçiniz. ÖNEMLİ: İstanbul Gayrimenkul Değerleme ve Danışmanlık A.Ş. (İGD), herhangi bir kişi ya da kurumun bu rapora istinat etmesi sonucu kaynaklanabilecek kayıp, zarar ve hasarlardan sorumlu tutulamaz.

Dünya Bankası desteğiyle, devletin sağlık harcamalarını azaltmak,

sağlık sektöründe özel girişimlerin payını arttırmak için başlayan

sağlıkta dönüşüm programıyla, İstanbul’da 2 büyük şehir hastanesi

planlanmaktadır. Avrupa yakasında ve Anadolu yakasında olmak

üzere iki şehir hastanesinin temellerinin atıldığı İkitelli, Başakşehir

ve Alemdağ, Sancaktepe bölgelerinin büyük sağlık yatırımlarıyla

önce çıkacak bölgeler olması beklenmektedir.

2013 yılı içerisindeki en önemli gelişmeler şüphesiz

ki Galataport ihalesi ve Haliç Tersanesi Projesi’dir. Bu kapsamda

her iki ihale de geniş bir hinterlandın gelişimini etkilemeye ve

yönlendirmeye başlamıştır. Haliç bölgesinde görülen kültür odaklı

kentsel gelişim bölgedeki fi ziksel yapılaşmayı da beraberinde

getirecektir. Sütlüce, Hacıhüsrev, Piyalepaşa, Kasımpaşa,

Dolapdere gibi semtlerde görülen niteliksiz gecekondu tipi

yapılaşmalar son dönemde kentsel dönüşüm çalışmaları ile

yerini nitelikli konut, ofi s ve turizm yapılaşmalarına bırakmaya

başlamıştır.

Önümüzdeki dönemde kent içinde öne çıkacak bölgeleri

belirlemede diğer bir etkileşim yaratacak unsuru hiç kuşkusuz

Kentsel Dönüşüm Projeleridir. Halihazırda bazı bölgelerde

başlamış ve başlamakta olan bu gelişim hangi bölgenin süreç

olarak daha önde olacağına bağlı olarak değişmektedir. Özellikle

İstanbul’un merkezi noktalarında gizli kalmış bölgelerde, önce

neresi gerekli adımları tamamlayarak dönüşüme başlarsa gelişim

o tarafa doğru kayacaktır. Öne çıkacak bölgeler dendiğinde

genelde hep yeni yapılaşmaya açılan ve yeni projelerin ivme

kazandığı bölgeler akla gelse de kentsel dönüşüm projelerinin

hayata geçeceği ve merkezi akslarda yer alan proje alanlarının da

bu bölgeler arasına gireceği aşikardır.

Öte yandan şu ana kadar Resmi Gazete’de riskli alan olarak ilan

edilen; Esenler (Atışalanı, Çiftehavuzlar, Oruçreis ve Tuna

Mah.), Beyoğlu (İstiklal ve Sütlüce Mah.), Gaziosmanpaşa

(Bağlarbaşı, Hayrettinpaşa, Kazım Karabekir, Merkez, Mevlana,

Pazariçi, Yenimahalle ve Yıldıztabya Mah.), Zeytinburnu (Sümer

Mah.), Sultangazi (Cumhuriyet Mah.), Sarıyer (Armutlu,

Çamlıtepe ve Derbent Mah.), Küçükçekmece (Fatih ve Kanarya

Mah.), Güngören (Tozkoparan Mah.), Kadıköy (Fikirtepe

Mah.), Bayrampaşa (Vatan Mah.), Bağcılar (Demirkapı,

Evren, Göztepe, Mustafa Kemal, Çınar ve İnönü Mah.) Beşiktaş

(Rumeli Hisarı Mah.), Pendik (Batı Mah.) bölgeleri içinde,

mevcut arsa değerlerinin oldukça yüksek olduğu yerler ile

birlikte arsa değerlerinin görece daha düşük olduğu bölgeler

de bulunmaktadır. Riskli alanların dönüştürülmesi kanunu

kapsamında eş zamanlı ilan edilen bölgelerde kim daha önce

hareket ederse ve ortak zeminde daha önce buluşarak proje

konsepti, sosyal teknik donatı alanları anlamında fark yaratan

proje yaratırsa gelişim o yönde ilerleyecektir.