Embed Size (px)

Citation preview

広がり続ける、インターネットのGDP

3

世界有数のホテルを持たないホテル宿泊サービス

世界有数のタクシーを持たないタクシー会社

事前決済×キャッシュレスが

UXを向上

シェアリングエコノミーも事前&オンライン決済

=キャッシュレスを加速

あらゆるシーンで、「決済」は極小化への流れへ

決済のあらたな潮流

決済(プロセス)の極小化

モバイル、アプリ決済対応

サブスクリプション対応

他通貨対応

日本:2020年、そしてその先に向けての

「不可避」な流れ

人口減少がもたらす影響

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010年 2020年 2030年 2040年 2050年 2060年

国内人口推移

0~14歳 15~64歳 65歳~74歳 75歳~

※内閣府資料に基づく: http://www8.cao.go.jp/kourei/whitepaper/w-2016/html/zenbun/s1_1_1.html

FACT:労働人口、消費人口の減少

FORECAST:(このままだと)GDPの減少

「これまでと同じこと」を続けると、「毎年ビジネスが縮小」する

市場に

日本に未だ残る「現金主義」

→インバウンド対応に改善必要

人口減少→日本のGDPの低下→SaaS、越境EC等デジタル輸出の必要性

オンライン決済を導入するメリット(事業者)

・バックオフィス業務がシンプルに

・サブスクリプションビジネスにもマッチ

・与信業務からの解放 => 取引き実績のない顧客にも対応 + 少額ビジネスにも対応

・代金回収にかかる労力が不要 => 拡販に専念

・入金が早い => キャッシュフローが改善

ビジネスの拡大と、業務効率を両立

オンライン決済を導入するメリット(利用者)

・銀行振込業務から解放 => バックオフィス業務がシンプルに

・振込手数料が不要に

・出金が遅い => キャッシュフローが改善(カードによっては、支払いが翌々月に)

・与信(されること)からの解放

決済にまつわる作業を軽減+キャッシュフロー改善

B2Cはともかく、B2Bでは日本ではクレジットカードによるオンライン決済が利用されないのでは?

国内の数多くのAWS利用企業がクレジットカード決済を導入

B2Cはともかく、B2Bでは日本ではクレジットカード決済が利用されないのでは?

パーチェシングカードの普及小規模事業者用カード

発行サービス

クレジットカード情報を事業者が自社で持つのは大変

https://scan.netsecurity.ne.jp/article/2014/08/04/34618.html

https://netshop.impress.co.jp/node/4047

決済プラットフォームを利用する

ことで、セキュリティと利便性を向上

18

require "stripe"Stripe.api_key = "BQokikJOvBiI2HlWgH4olfQ2"

Stripe::Charge.create(=> 400,

=> "usd",=> {

=> "4242424242424242",=> 9,

=> 2016,=> "314"

},=> "Example charge"

)

オンライン決済構築に必要な機能をAPIで提供・素早くオンライン決済環境を構築可能

・多彩な決済モデル、世界市場に対応

・カード不正利用対策を提供

Stripeの特徴

・ワンストップで、決済に必要なやりとりが完結

・ペーパーワーク不要。コード実装のみで、すぐに決済利用開始

・初期費用不要、基本的には手数料のみ(最大3.6%)

・カード情報非保持、非通過を実現

・多通貨決済(135通貨)、代替決済(WeChat Pay, Alipay, Apple Pay)に対応

・B2B、B2C、C2Cにすべて対応

・サブスクリプション(定額支払い)モデルも柔軟に運用可能

・機械学習によるカード不正利用対策

© 2016 Stripe, Inc. Commercially Confidential.

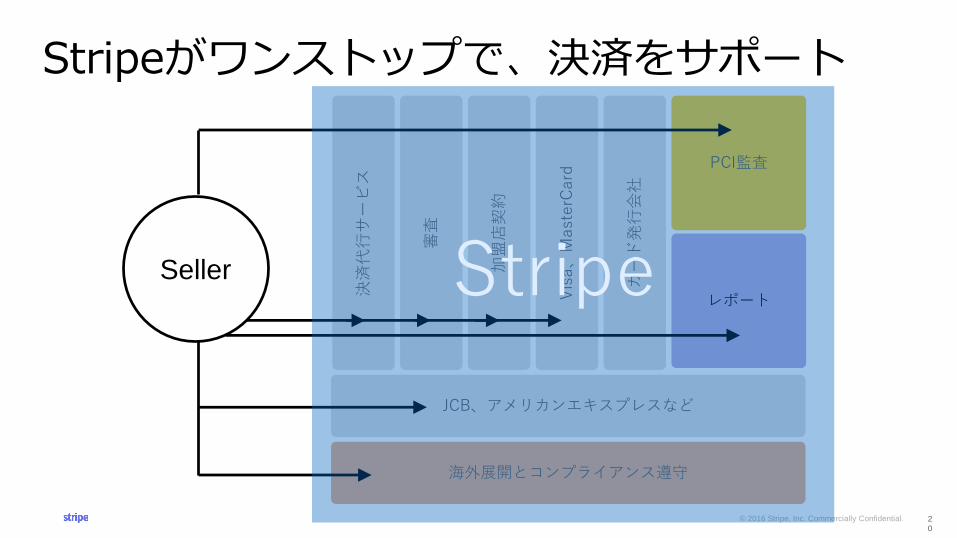

Stripeがワンストップで、決済をサポート

2

0

決済代行サービス

審査

加盟店契約

Visa、MasterCard

カード発行会社

PCI監査

レポート

JCB、アメリカンエキスプレスなど

海外展開とコンプライアンス遵守

Seller Stripe

2011年 720$450M

何百億ドル 70%1/2

クラウドビジネス時代の決済環境として急成長

トークン型の利用で、クレジットカード情報はECサイトを不通過

C to C のマーケットプレイス型決済や、サブスクリプション(定期決済)にも対応

使いやすいダッシュボード機能

多通貨決済に加え、インバウンド、グローバル対応を加速する代替決済に対応

135通貨に対応

機械学習を活用したカード不正利用対策

KPI取得や、オペレーション(プラン変更、日割り計算、クーポン運用)が容易= バックオフィス業務が少人数で運用可能

キャッシュフローに効く(翌週入金可)

“UBERと違って、翌週入金されるからいいんだよねー”(Jonathan: lyftドライバー 米国ラスベガス在住)

https://appexchange.salesforce.com/listingDetail?listingId=a0N3A00000EFmS9UAL

https://getshifter.io/

【Stripeの効能】

開発効率:開発開始からローンチまで120日以内で完了

キャッシュフロー:Stripeで月初に入金、インフラ費用

はAWSクレカ払いで、翌々月支払い

多くのCMS、ECパッケージにStripe実装用のプラグイン、

エクステンション等が既に準備済

EC構築サービス:Shopyfyの「Shopyfy Payments」を使うことで

Shopifyのアカウントだけで、Stripeでの決済が実装可能

決済フローで、Pay with Googleを実装。支払いフローをより簡単に

http://blog.spacemarket.com/talks/lt_jp_stripes-tokyo-vol-5/

対面販売でもStripe実装をしたソリューションが続々と

スマプレPAY

http://thebridge.jp/2017/08/smartplate-pay-

testing-launched-at-beachside-clubhouse

STORES.jp Payment

http://officialmag.stores.jp/entry/2017/03/16/123000

ONEPAY

https://onepay.tokyo/

Questions?