Embed Size (px)

Citation preview

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

2

E-Book 2.0 Magazine Monthly 2015年 1月号

Vol.5, No.16-20

紙が発明・普及する以前、中国では木や竹を削って短冊状にした簡が記録に用いら

れた。これを綴じた冊書が書物に用いられた。経書用は二尺四寸(55cm)など、用途

に応じて定型があり、規格化されていた。簡を紐で纏め、編むことを「書を編む、

編集」といい、束ねられた単位が「1 冊」、編まれた簡が「一編の書」巻いたもの

が「一巻の書」となる。便箋、付箋のセンが竹を薄く削いだものであるように、簡

にまつわる言葉は現代にも使われている。(写真は孫子兵法)

紙と冊子本が生まれるはるか以前にも、コンテンツは

存在した。そして短冊や巻本に適したものとして発展

していた。なかでもページによって分断されない表現

空間を生かした、文学と美術の融合(絵巻物)は独自

の価値を持っている。印刷技術の登場以来、冊子本に

圧倒されていた巻本も「一巻の終わり」とはならず、

Web のスクロールとして蘇った。簡の基本要素である

短冊は、詩的コミュニケーションの衰退とともに消えかけていたが、Twitter で復活

した。デジタルには失われたものを復元する力がある。

表現の手段は豊かであるほうがよい。それに適したコンテンツがある場合はなおさ

らである。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

3

目 次 (TOC)

ANALYSIS & COLUMN (Editorial*, Business Report**)

出版再生の 10年へ向けて 5 マーケティングに挑戦する大出版社 9 S&Sの新契約にみるデジタルの成熟 13 ストリーミングの拡大とコンテンツの将来 17 日本市場の現状を読む 20 日本市場の展開を読む 23 定額サービスの持続性を考える 27 デジタルの根本命題:セス・ゴディン氏の提言(1) 31 拡大する自主出版世界(2):実用書への拡大 41 雑誌帝国の世界戦略の一石二鳥 46 NEWS & COMMENTS

急拡大に転じた韓国電書市場 51 デジタル急進展のロシアで進む電子図書館 55 アドビがプライバシー問題を収拾 58 アマゾン 3Q決算の悪い内容とは何か 61 アマゾンが 3Q決算で赤字幅を拡大 64 Wikipediaが自動翻訳機能を拡張 66 子供 E-Book市場は急成長へ 69 iBooks 4年目のリスタートの成果 71 学術出版の世界的再編が始まった 76 拡大する自主出版世界(1):教科書エディタKTC 79 定額サービスは販売を補完していた 82 音楽「販売モデル」の凋落は何を語るか 85

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

4

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

5

ANALYSIS & COLUMN

出版再生の 10 年へ向けて

2014 年の日本の出版物売上が、推定で前

年比 4.8%減の 1 兆 6,000 億円と発表された。1997 年以来最大の落ち込みで、書籍

7,500 億、雑誌 8,500 億。客観的に見て、

独立した産業として維持できない水準までのカウントダウンが始まったと考えられる。クラッシュ(絶滅)

かハードランディング(適応)か、これからの 10 年は日本の出版

において歴史的なものとなる。(図はエジプトの「死者の書」壁画)

再版はシステムとして機能せず、出版を衰弱させている

今週号では韓国の E-Book 市場が急拡大したことをお伝えした。韓

国の出版市場は昨年で約 32 億ドル(現在の為替レートで 3,800 億円ほ

ど)。日本は 7,500 億円まで落ちてしまったので、カウント方法にもよるが、人口比では韓国を下回る可能性が高い。しかし、韓国の

市場も不振が続いており、E-Book が危機を打開するかどうかは未知

数だ。市場が機能しない価格問題が未解決だからだ。約 10 年ぶりに再販制度を改訂したが、改訂が書店救済、ネット拡大阻止につな

がると考えている人はほとんどいない。

そもそも、これまで書店優遇(というより印刷書籍優先)は書店の救済にはつながらず、逆に出版業界の衰退に直結するばかりだった。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

6

成人の読書量は年間 9.2 冊と発表されているが、減少を続けており、モバイル世代から印刷本離れが進んでいる(日本よりはるかにまし)。

11 月 21 日の新制度施行の前には「駆け込み需要」で大幅に伸びた

書店の売上は激減している。自由市場において、書店を維持する価格統制制度は、国家補助でもない限り、絶対に成功しなくなったの

だ。これは韓国だけの話ではない。

小売市場は販売者と顧客/消費者との対話の場であって、価格と提供方法を主要な言語とする。販売者に言語主体としての自由がなけ

れば自由な対話が出来ない。定価販売では、消費者には買うか買わ

ないかという選択しかないから、愉快ではない。「買い物」の楽しみの主要部分は価格の多様性によるからだ。市場における自由を制

限する本の定価販売を当然のことと信じる人々は、本こそ特別なも

ので、そうした扱いに値すると考えているわけであり、筆者はそう考えな いのだが、ここでそれについて議論するつもりはない。

出版は独立した産業として再構築すべきである

大陸欧州やアジアにおいて、出版物の価格統制が正当化されてきた

のは事実である。出版物の文化的・社会的価値を重視する市民社会

的イデオロギーと、教育言論文化への介入を当然視し、出版の影響力を確保したい政治権力という、ともに前時代(機械文明と国民国

家)の強固な価値観が、両側からこの「非市場的取引」を維持して

きた。政府のビジネスへの介入を嫌う米英のほうが少数派であるとも教えられてきた。しかし、それを支える下部構造は命数が尽きて

いる。英語圏におけるデジタル出版のグローバル展開がそのことを

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

7

証明している。そもそも価格統制は、ひとつの国境内において、

(1) 国家が出版にコミットする(目的はさまざま)

(2) 一部の出版社・書店が市場を管理する

(3) 発行・流通における代替手段が事実上存在しない

といった条件が必要であり、また需要が保証されなければならない。

「売り手市場」が持続するということだ。インターネットによる情報通信革命は、これらを無意味にした。その結果起きていることは、

出版が一定の規模を持った独立した産業として存立する基盤であ

る書店の減少である。書店が減るのは、版元の価格統制のもとで、十分な利益が確保できなくなったためだ。経済的に成り立たないも

のはビジネスではなく、産業も構成しない。公的補助がないと成立

しない が、公権力が介入したものはもはや本来の出版ではない。米英のように市場を認めつつ、非市場的価値を護るための社会的シ

ステムを新たに生み出すしかない(図書館はそのための重要なインフ

ラの一部だ)。

出口は見えている。出版流通は、印刷書籍においてもネットが中心

となり、リアル書店は、自由価格、新古書共存、顧客志向な存在と

して生き残るだろう(大手書店は都市型文化施設の一部として)。問題は、従来の出版の担い手たちが、過去の遺産とともに新しい環境

に移行できるか否かだ。木版をベースに幕末に頂点に達していた江

戸の出版エコシステムは、活字印刷時代に移行できずに消滅した。根こそぎである。移行した版元はいなかった。これは「文明開化」

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

8

の名による破壊的イノベーションであり、多大な犠牲を伴った。

120 年を経て、同じことを繰り返すべきではないし、その必要もな

い。デジタルは金属活字と輸送システムより柔軟で融通無碍なもの

であり、あるべきものをデザインすることができる。本誌は、歴史的な 10 年において、日本の出版を独立した産業として再構築する

方法を考察し、提案していきたいと考えている。◆ (鎌田、

12/30/2014)

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作

タグ:ビジネスモデル, 再販制度, 日本

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

9

ANALYSIS & COLUMN

マーケティングに挑戦する大出版社

ハーパーコリンズ社は、人気タイトル 120 点

を 3 ドル以下で直販するホリデーシーズン・

キャンペーン “Fill Your E-Reader” を開始した。割引販売はめずらしくないが、自社サイト・専用アプリを使っ

た“ダイレクト指向”に注目しないわけにはいかない。そしてアマ

ゾン流のマーケティング発想にも驚かされる。これは大手出版社の新しい戦略の一端だろう。

専用アプリ HC Reader で直販

このオファーを利用するには、まず HC のアカウント/パスワード

を登録し、HC からコンテンツを購入することになる。独自の環境を使うので、Kindle Fire のユーザーは(Amazon App Store からではな

く)HC のサイトからダウンロードしたものを自分でインストール

して使用する。各タイトルには「購入された E-Book は、iPhone/iPad、Android および Kindle Fire で利用できる HC Reader アプリでお読み

いただけます。本アプリは弊社の E-Book ファイル形式を完全にサ

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

10

ポートするもので、他のアプリでは問題を生じる可能性があります。」という注意書きがある。Kindle や Nook などサードパーティ

のストアで購入できないものではないが、純正な「読書体験」を謳

って直販を利用するよう誘導している。

HC は E-Book の直販に執念を燃やしている。2013 年 10 月にはアク

センチュア社をパートナーとして、同社の看板であった超ロングセ

ラー「ナルニア」の C.S.ルイスのプラットフォームを立ち上げたが、ルイス作品が米国外の一部の国で 50 年の版権切れ(→PD)となっ

たためにカナダなどで無償版が登場し、華々しいデビューとはいか

なかった。アマゾンを迂回するチャネルを構築する HC の挑戦は、今回のキャンペーンで新段階に入ったと思われる。とはいえ、道は

遠い。アマゾンと価格が同じなのに、出版社が意図する「読書体験」

を得るために、わざわざ版元の専用 DRM 付のタイトルを入手するために専用アプリをインストールしたりするだろうか。

持続的成長と 10%台半ばに達する高い利益率というデジタルの果実を手にしたものの、欧米の大手出版社はアマゾンの市場支配とい

うかなり重たいものを背負ってしまった。それは彼らが E-Book 革

命の初期において、出版におけるデジタル化の本質を見誤り、かなり致命的な後手を踏んだためである。21 世紀に入ってからの対応は、

(1)無視、(2)軽視 (2007-2009)、(3)反撃 (2010-)、という 3 つの時期に

分けられると思うが、書店と紙の本を護ることを第一と考え、E-Book の価格維持を戦略的な生命線としてしまったのが、デジタル

読者をアマゾンの下に追いやった原因だ。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

11

「アマゾン追走」の限界

デジタルというパラダイムを、もっぱらデバイスから見てマーケテ

ィングを軽視したために、iPad による Kindle 制圧の夢が消えた 2013

年にはアマゾンに対抗する武器がない状態に陥った。E-Book というフルデジタルの市場は(著者を起点とし、消費者を終点とする)コン

テンツ流通の外から影響力を与えることは不可能である、という現

実に気づいたビッグ・ファイブは、2012 年頃からアマゾンの戦略をかなり忠実に模倣するようになった。

アシェットを除いたほかの出版社は「本は日用品のように消費されるものではなく、唯一無二の特別なもの」という教条を捨て、かな

りアマゾン的なマーケティングに手を染めている。割引販売はもち

ろん、ストア・プラットフォーム、SNS、アナリティクスの導入から、自主出版支援、デジタル・ブランドに至るまで、それはほぼす

べての領域に及ぶが、アマゾンに脅威を与えるところまではいって

いない。当然のことながら、ターゲットとするアマゾンはさらに先を行っているからだ。

アマゾンに勝つには、アマゾンと同水準の能力をより短期にマスタ

ーし、同時に 21 世紀の今日、「出版社」とは何か「ブランドとは何か」という命題に対する独自の回答を用意する必要がある。デジ

タルなツールはそれに見合って初めて意味を持つ。◆ (鎌田、

01/01/2014)

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

12

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作, 出版・製作

タグ:ハーパーコリンズ, マーケティング, 直販

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

13

ANALYSIS & COLUMN

S&S の新契約にみるデジタルの成熟

アマゾンと S&S との契約は、かなりの驚き

をもって迎えられた。“エージェンシー”

以後のビッグ・ファイブによる最初の契約が、表面的にはそれに近いニュアンスのも

のとして伝えられたからだ。しかし、合意

がスムーズに進んだのは、アシェット社とは逆に、S&S のデジタル・リテラシーが進んでいたことを示すものだろう。

価格談合事件以後の最初の契約を複数年で

アマゾンとサイモン&シュスター社(S&S)の新契約締結に関しては

先週、簡単にご紹介したが、予想通り、マスメディアから専門ブログまで、発表されなかった詳細に関する推測記事が溢れることにな

った。「メーカーと販社の契約」がそれほどの話題性を持ったのは、

もちろん「アマゾン vs.アシェット」紛争が「社会問題」化していたためだ。ちょうど Authored United を組織した有名作家のダグラ

ス・プレストンが、「アマゾン独禁法違反論」を提起し、経済学者

のポール・クルーグマンが「アマゾンの需要独占」を寄稿して、アシェットに肩入れしたタイミングだったので、いやでも注目を浴び

ることになった。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

14

アマゾンと S&S の契約条件、他社への影響について詮索する前に、背景を整理してみよう。出版大手 5 社は、アップルが主導したとさ

れる価格談合事件で実質的な打撃を受けた。書店の小売価格決定権

を否定する契約は無効とされ、消費者に対する一種の「過払い金返還」を課された。それ以上に、出版社が悪玉、アマゾンは善玉とい

うイメージを振り撒いてしまった。委託販売制(エージェンシー価

格制)は、否定されたわけではないが、個別の交渉では不利となること

が予想されていた。アシェット(HBG)は、ビッグ・ファイブのトッ

プバッターとして談合判決後の新規契約交渉に臨んだ。すでにお伝

えしている通り、両社は合意に達することなく旧契約の期限を迎え、現在は変則的な関係での販売が細々と続いている状態。HBG は「世

論」を喚起することでアマゾンに圧力をかける異例の対応を行って

いる。

したがって S&S は、アマゾンと最初に契約したビッグ・ファイブ企

業となったわけだが、同業者を驚かせたのは、そのタイミングと内

容からである。

1. 複数年契約(アマゾンは単年契約、条件変更で悪名高い)

2. 現行契約の期限まで 3 ヵ月残した状態での余裕を持った合意

3. 出版社の価格決定権を尊重した内容(ただし詳細不明の条件付)

S&S が通例以上の表現で「満足」を表明したことからみて、交渉が

スムーズに運び、条件も悪くなかったと認識していることは確かだろう。また、いささか古風な「出版社中心主義」を隠そうとしない

HBG とは異なるデジタル戦略を持っており、市場への認識(とくに

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

15

低価格設定の意味)において対立がなかったことも考えられる。ともかく両社は最初から対立を回避した。

サイモンとアシェットはどこが違ったか?

出版社と大手書店との交渉は、とくに後者に B&N などの大型チェ

ーンが登場して以来、熾烈なことで知られている。交渉は時に数ヵ

月を越え、取扱い一時停止に至ることもある。争点は基本的に卸価格と販売協力金(通称 'co-op')をめぐるものだが、アマゾンの場合

も基本的な性格は変わらないと考えられている。リアル書店では店

舗内のスペースや POP をめぐるものだが、ネット書店では DM や「予約ボタン」に変わる。HBG はオンラインでの'co-op'を拒否した

と考えられている。

アマゾンは S&S との契約をベースに、他の大手出版社との交渉に臨んでいる。HBG と同時期に難航していたスウェーデンのボニエ社と

も合意した。S&S は例外ではない。複数年契約としたのは、おそら

くこれまでの実績から十分なデータを手にしており、シミュレーションが可能であったためと、ともに安定した契約を望んでいたため

だろう。それがエージェンシー・モデルと呼べるものなのか、本質

的に卸販売モデルなのかは、条件の内容と解釈に関わるので、実際の取り分がどうなるかを含め、当分見えてこないだろう。

アマゾンと HBG との紛争は、解決までにはまだ数ヵ月はかかりそうだが、これまで少なくとも S&S を含む大手出版社にとって、多く

の教訓を残し、今後数年間の契約のモデルを形成するのに役立った

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

16

ものと思われる。◆(鎌田、10/21/2014)

記事タグ

本誌カテゴリ:コンテンツビジネス, 流通・書店・図書館

タグ:アマゾン, エージェンシー価格制, サイモン&シュスター

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

17

ANALYSIS & COLUMN

ストリーミングの拡大とコンテンツの将来

マーカス・ウォールセン(Marcus Wohlsen)が

Wired (10/27)に書いた「アマゾンとアップル

に共通する難題:誰もモノ(stuff)を買わなくなること」は、所有からアクセス、購入からレ

ンタルへの移行がもたらすものについて考え

る、かなりインパクトのある問題提起だった。紹介しながら、筆者の考えを述べてみたい。[全文=♥会員]

レンタル(アクセス)への移行で市場が縮小!?

(おそらくは食を除いて)人が必要とするのは、所有ではなく価値へ

のアクセスであるという議論は相当昔からある。いつでも用意できる車があれば自家用車は要らない、の類だ。現に費用と効用とのバ

ランスが壊れた日本では購入が減りレンタカーが増えている。しか

し、形あるモノには所有欲や愛着といった非合理的感情がはたらくのに対して、デジタル・コンテンツにはそうした余地はない。もと

もとコンテンツを「所有」することは出来ず、ユーザーが手にでき

るのは所有ではなく利用権だけというせいもある。所有からアクセスへという流れを止めることはできないだろう。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

18

音楽やビデオで起きた<パッケージ→ダウンロード→ストリーミング>の移行は、潜在的にはあらゆるデジタル・コンテンツに及ぶ

可能性がある。ウォールセン氏は、「メディアの購入という習慣の

上に構築された企業は、その基本的前提を再検討してみる必要があるだろう」と指摘し、今年の 3Q においてアマゾンのメディア(書

籍、音楽、映画、ゲーム)売上の伸びが前年同期比 5%と「過去 5 年

間で最低の数字」に止まったことに注意を喚起する。減速の原因について、アマゾンのトム・スクータク CFO が「大学教科書で、デ

ジタル版の購入からレンタルへの移行が進み、売上金額が縮小した

こと」を主因としたことはメディアから重視されなかったが、ウォールセン氏は、メディアの「アマゾン批判説」などよりこちらを真

剣に受け止めた。

アマゾンは電子版のレンタルを容易にし、それによって高額の新本販売が大幅に減少した。学生の経済的困窮を無視して教科書価格は

上昇を続けており、さらに学生の購入離れを加速しでいる。数字の

裏付けが得られるのはこちらだ。アマゾンはレンタルによって自ら売上を犠牲にしたのは事実だ。そして、音楽やビデオ・コンテンツ

では、購入するにしてもレンタルするにしても、どちらもダウンロ

ードなどする必要はない。いずれにしてもアマゾンは顧客を維持するが、レンタルは販売よりも額が小さい。限られたコンテンツの販

売と多数のレンタルを売上でバランスさせることは理論的には可

能であるが、マーケティングが同じではそうならない。

ストリーミングにより iTunes の音楽販売が減少

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

19

ウォールセン氏は、同じころ Wall Street Journal (10/24)に掲載された

iTunes の音楽販売が昨年初めから 13-14%下落し、業界が懸念を深め

ているという記事を取り上げる。アマゾンと同様、アップルも自ら

ストリーミングを促進することで売上を減らしている、と彼は指摘する。デジタルデバイス(とくに iPhone)が強力になったことでス

トリーミング・アプリが使い物になった。アマゾンと同様、アップ

ルもその影響を認識しているが、流れを減速させようなどとは考えていない。ストリーミングは、モノとしての希少なメディアを所有

することに纏わる文化(コレクション、コミュニティ)は衰退させる

かもしれないが、アクセスは万人に開かれる。

テクノロジーの最先端企業が進めている「アクセス vs. 所有」のバ

ランスの変更により、皮肉にも市場の縮小がもたらされている。消

費者にとっては悪くないような話だが、「誰も儲からないとすれば、何も生まれない」ことも事実だ。ウォールセン氏は見通しを示さな

い。筆者も答を持っていないが、最終的にはデジタル・マーケティ

ングが売上と利益の最適水準を決めることになるだろう。アマゾンはそれを想定して定額制モデルの普及を進めている。確実なことは、

「所有価値」がアナログ・オリジナルの希少性に依存することであ

り、したがって印刷本のベストセラーに依存した出版社のビジネスモデルは命数が尽きるだろうということだ。◆(鎌田、10/30/2014)

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作, 有料記事, 流通・

書店・図書館

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

20

タグ:ビジネスモデル, レンタル, 定額サービス

ANALYSIS & COLUMN/Business Report

日本市場の現状を読む

今月から月刊の「E-Book 2.0 ビジネスレ

ポート」を年間購読会員向け記事として

お届けします。主として E-Book ビジネスに携わる方のために、短期的・長期的

な判断に資する内容をご提供するもの

です。読者との対話を重視しますので、ご意見・ご質問などがあれば、ぜひお寄せいただければ幸いです。

デジタルではコミックの片肺飛行が続く

全国出版協会・出版科学研究所が発行する『出版月報』11 月号は「電

子書籍ビジネス最前線」を特集し「紙と電子の出版物販売金額推移」(2009-2013)を掲載している。13 年の「電子合計」は、ケータイ向け(141

億円)を含めて 936 億円と見積もられている(小売ベース)。コミック

スを書籍と分けているので、実態を知ることが出来る。

驚くのは、ケータイを除いてさえ、コミックスが書籍を圧倒している

ことで、2013 年で 77.4%と 8 割に近い。E-Book の「コミック比率」

は、2012 年、13 年ともに 70%台だが、成長率が違うので、14 年は 80%

を超える可能性が強い。書籍は 178 億円だが、これも写真集やアダル

ト向けなどを除いていくら残るか、ということだろう。海外でも書

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

21

籍に分類されるものは、50 億円に満たないのではないか。「電子書籍」と呼ぶことすら憚られるほどだ。

ところで、日本では「単行本」(シリーズ)として発行されるコミック

スは、書籍ではなく「雑誌」に分類される。2013 年までの 5 年間で書籍における「電子」の増加は 108 億円、118.7%と 2 倍程度でしかな

いが。紙のほうは 608 億円、7.4%減。出版社の経営への影響は軽微な

ものでしかない。電子比率は 1.1%から 2.5%という淋しいものだ。コミックスについてはどうか。「電子」は 428 億円→731 億円で 303 億

円、70.1%増。紙のほうは 2,274→2,231 億円でほぼ横ばい(43 億円減)。

電子比率は 15.8%→24.7%と、こちらはかなり前向きの進展があった。つまり低迷する紙の市場を補完し、ささやか(9.6%)ではあるがデジタ

ルが確実に成長を牽引したと言える。

以上から言えるのは、次のようなことだろう。

· コミックはケータイからスマートフォン/タブレット環境への

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

22

移行に成功し、さらに市場を拡大している(年平均 11.3%弱)。コ

ミックにおいて、デジタルは紙および出版社の敵でないことが

証明された。

· デジコミの高い利益率、メディア横断的展開力は、関連出版社

の重要な収入源となる。出版社は主力商品のデジタル化を推進

するだろう。アマゾンなどもコミック重視を明確にしている。

· 書籍の市場は継続的に縮小している。電子の増加は比較的高い

とはいえ(年平均 17%弱)紙の減少を補うことができていない。

活字書籍に限れば、まだデジタル化はまだ離陸すらしていない。

◆ (鎌田、01/13/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, ビジネスレポート, マーケッ

ト・データ, 出版・製作

タグ:コミック, デジタル比率, 日本市場

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

23

ANALYSIS & COLUMN/Business Report

日本市場の展開を読む

1 月からスタートする年間購読会員版「E-Book

2.0 ビジネスレポート」を特別公開記事として

お届けします。本稿は「日本市場の現状を読む」

とペアになる分析で、コミックの優位と書籍の停滞という「アンバランスのバランス」が崩れる可能性を考えています。今後も継続し

てウォッチする視点を提供しています。この機会に年間購読をぜひ

お勧めします。

グローバリゼーションは不可避である

1. コミックはデジタルへの重心移行で成長へ

コミックのエコシステムは、紙雑誌→紙本→電書というサイクルがあ

ったが、最近になるまで紙の売れ筋は電子化されなかった(デジタル

は「二番搾り」)。そうした中で、デジタルは傍流から主流へ拡大して

きたわけである。25%という数字はひとつの転換点となるだろう。こ

の業界にとっての問題は、起点となる紙雑誌が細ってきていることで、書店の減少がそれに拍車をかけている。もちろん打開策はデジタルし

かない。

デジタルは原因ではなく結果であることをはっきりさせておきたい

が、いずれにせよ、電雑誌→電書/紙本というデジタル中心のサイク

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

24

ルが出来てしまう。新人のデジタル・デビューも当然になるだろう。デジタルは終点でなく起点になれば、新人は自主出版デビューするこ

とで版元と交渉力を持とうとするだろう。出版社は好まないだろうが、

クリエイターが経済的に豊かになればブームも期待できる。それに、出版社は電雑誌を紙のレプリカではなく、より対話的なメディアとし

て発展させる動機を持つ。デジタルは日本のマンガ史にとっても転換

点となる可能性がある。

市場の規模とグローバル・コンテンツとしての魅力から、日本のコミ

ックがデジタル化する過程でグローバルなものと統合するのは不可

避だろう。アマゾンはそのためのインフラを構築しつつある。それはコミック(グラフィック・ノベル)だけでなく、フィクションや映画・

TV、ゲームもカバーするものであり、日本の出版社や制作会社とは

協力と競争という両面で関わる。

2. 書籍はシステム転換かゼロスタートか

書籍のほうはまだ先が見えない。出版社は依然として書店への影響を懸念し、E-Book の可能性を制約している。コミックについては紙と

電子の相関はない(つまりカニバリは神話に過ぎない)ことが証明され

た。書籍以上に紙に依存しているコミックに比べて、カニバリの可能性はさらに低い。にもかかわらず出版社の姿勢にさして変化が見られ

ないのは、

· 読者との距離が遠く、書店を通じるほかに市場を知ることがなかった

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

25

· デジタルの低価格が紙を滅ぼすという妄想が信念になっている といったことのほかに、

· これまでの経緯から、紙→電書という複雑かつ非効率なプロセスを変えられない

ということがあると思われる。出版社の編集者は月 1 冊以上という、

驚異的なハイペースで「生産」している。こうした状態ではプロセス

の変更は困難だ。多くの出版社はページ組版以後の工程を外部に発注しており、デジタル・ファーストに転換することは、デジタル制作部

門を新設し、印刷発注のプロセスを変えることを意味する。そして、

それは制作だけにとどまらず、コンテンツ管理からマーケティングにも及ぶ。デジタルの可能性を全開し、果実を享受するためにはこれら

は避けて通れないのだが、それだけに安直で高コストな「電書」制作

で足踏みしている状態が続いている。

デジタル転換において最も有効で現実的な方法は、まず新(デジタル

ファースト)ブランドを立ち上げ、ゼロベースでプロセスを構築し、その意義を実証することである。その成果をどう他部門に拡散するか、

あるいは新ブランドのもとで業務を拡張するかは次の問題で、いくつ

かの選択肢があるだろう。

新ブランドは、大手出版社のものである必要はないし、日本企業によ

るものである必要もない。日本の出版市場の閉鎖性・硬直性は、印刷

出版物の取次(委託販売制)、および大手 2 社による寡占によって維持されてきたが、印刷物を不動の中心としなければ無視することが出

来るからである。(1)デジタル化の進展、(2)書店流通の衰退、(3)出版

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

26

社の事業撤退、は不可逆的に進行しており、大手出版社あるいは外部の第三者、あるいは合弁による新ブランドの登場は時間の問題である。

重要なことは、デジタル制作およびマーケティングの能力を有した出

版社が生まれ、長期的にはそれらに置き換わるということだ。◆ (鎌

田、01/13/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, テクノロジー, ビジネスレポ

ート,出版・製作

タグ:グローバリゼーション, コミック, 日本市場

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

27

ANALYSIS & COLUMN

定額サービスの持続性を考える

流通におけるアマゾン優位が揺るがない米国市場で、第 2 のチャネル

として定額制サービスへの取組み

が活発化している。大手出版社はScribd と Oyster への供給を拡大、他

方で著者との間で混乱を生じているアマゾンは貸出が販売へのプ

ラス効果を持つことを強調している。このモデルが定着することは間違いないが、その形には大きな未知数がある。[全文=♥会員]

マクミラン社が有名作家の既刊本を中心に 1,000 点+

5 大出版社の一角であるマクミラン社は、定額サービスへのコミット

メントの一環として、Scribd と Oyster のプラットフォーム 2 社に対して、1,000 点以上を供給すると発表した。これは同社の売上のじつに

64%を占めるアマゾンへの依存度を下げるためのチャネル拡大策だ

が、これが他社に拡大するかどうか、それによって E-Book の流通地図が変わるかどうか焦点となる。

これはジョン・サージェント CEO がアマゾンとの新契約の際に表明

したことの実践だが、やはり対象となったのは十分な資金力のあるScribd/Oyster の 2 社で、当然のようにアマゾン (Kindle Unlimited)は含

まれなかった。今回のラインナップには、アーシュラ・ルグィン、

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

28

エリザベス・ベアー、オーソン・スコット・カード、マリオ・ヴァルガス・ジョサなどの有名作家から、グレイル・マーカス、ルイス・メ

ナード、ミシェル・フーコーなどが含まれている。発行後 1 年以内の

「フロントリスト」も一部だが含まれたことも注目される。

タイトルの提供は選択的に行われている。つまり最新刊も含めて一括

供給するわけではなく、一定の条件を満たす本を選び、紙への影響を

含めて動きを見ようというものと思われる。過去に話題となって現在はあまり動きがない本や書店・図書館の常備となっているバックリス

トの本は、紙の場合は増刷することになるが、コストがかかる。

E-Book の場合はコストがかからないが、価格や販売企画など、絶えず刺激を与えていかないと動きがなくなる。マクミランはそうした本

をほぼ無条件に定額制に最適なものと考えたのだろう。

アマゾンの KU を外した理由として、非アマゾン・ルートの開拓とい

う以外に、Scribd/Oyster の取引条件(ユーザーが 10%以上読んだら卸金

額を支払う)がアマゾンのそれに比べて有利であることがある。規模の大きいアマゾンは、こんな条件では巨額の赤字を出してしまうのは

確実だ。Scribd/Oyster は、大手出版社のタイトル拡大をアマゾンとの

対抗上不可欠なものと考えており、数千万ドル単位の資金調達を行っている。Good eReader のコズロウスキ氏などは、このモデルの継続性

に疑問符をつけている。スタートアップ企業は規模を優先し、上場時

の期待値を高める戦略をとるので、規模を実現した後で出版社に条件の変更を求める可能性がある。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

29

アマゾンは全体最適と著者の利益をどうバランスするか

他方でアマゾンは、KU を Kindle Select の著者・出版者のためのもの

と位置づけているとみられる。定額モデルは販売モデルを補完すべき

もので、目的は、めったに本屋に足を延ばさない、オンラインサイトも頻繁に覗くことがない「怠惰な」あるいはふつうの読書層を動機付

け、刺激することにある、と筆者は考えている。一般的には、本の市

場は同心円的な構造をしており、中心には年間 30 冊を買う読書家がいる一方で、外側にはまったく買わない層もおり、人口の大多数は中

間的。「ベストセラーなら読む」といった層だ。

しかし、そう単純ではなく、読書と購入はイコールではないから、購

入は月に 1 点以下だが、その数倍を読んでいる層もいる。定額制モデ

ルは、巨大な中間層を活性化(売上を最大化)するものとして位置づけられるだろう。時間消費的性格が強い他のメディア(映画・TV、

音楽、ゲーム)との競合も大きい。中間層がそれらの定額制サービス

に流れれば、本の市場は侵食されるだろう。デジタル時代の特徴は、メディア市場の境界が解消したことだが、このことはそれぞれの業界

の人々にはあまり認識されていない。

アマゾンのラス・グランディネッティ副社長は、ニューヨークで開催中の Digital Book World で発言し、KU について「このサービスについ

て結論を出すのは時期尚早」とした上で、以下のような傾向的事実を

明らかにした。

· これまで E-Book の販売には実質でプラスの影響が出ている。KU

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

30

加入者の 60 日後の購入金額は(それ以前の 60 日間に比べ)25%

増え、読書量も 30-40%増えた。

· KDP Select のタイトルの販売も増えている。貸出と販売を含めた

5 ヵ月の売上は前年同期比 2 倍以上となった。

断片的な情報だが、KU がアマゾンのデザイン通りに機能していることを示していると考えてよいだろう。つまり継続性は十分にある。問

題は、個々の著者の実収だ。このプログラムに参加する著者が増え、

タイトル数が増え、利用が増えることは、全体の売上(会費収入)の増加にはつながっても、タイトル当たり、著者当たりの収入は低下する

可能性が高い。アマゾンの KU モデルの場合には、貸出によって単体

売上が伸びて初めて著者としての持続可能性が高まる。グランディネッティ副社長が示した数字は、全体として著者にも利益になっている

ということである。しかし、作品や読者層によってはそうならないこ

ともある。全体は部分の集合ではない。定額制の利用においては、アマゾンと同様、著者も最新の注意が必要なのである。◆ (鎌田、

01/15/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, 有料記事, 流通・書店・図書

館

タグ:Kindle Unlimited, ビジネスモデル, 定額サービス

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

31

ANALYSIS & COLUMN

デジタルの根本命題:セス・ゴディン氏の提言(1)

ベストセラーの著者にしてマーケ

ティングのカリスマ、セス・ゴディン氏が先週の Digital Book World に登場して出版社への提言を行っ

た。目新しい内容ではないが、抜群のコミュニケーション能力によ

る明快さと説得力はさすがのものがある。顧客と商品を理解することがビジネスの基本だが、人々はまだゲームが変質したことを知ら

ない。(BookBusiness, 1/15)

顧客とは誰か、E-Book とは何か

彼は出版社に 2 つの「根本的な問い」を投げかけ、答をすぐに用意できなければ出版の将来を危惧せざるを得ないと言う。その2つの問い

とは、ずばり、(1)顧客とは誰か?、そして(2)E-Book とは何か?

これらがなぜ根本問題なのかを理解するために、彼は背景を巧みに語る。最初の問い。出版社にとっての顧客は、伝統的に書店だった(と

くに米国の場合は書店が卸値で仕入れるのが基本なので)。書店に流せば、

そこから先の「広い世間」は書店が引き受けてくれた。しかし、書店数が減少し、オンライン書店で E-Book がインスタントに購入される

ようになり、そうした自明の前提は崩れてしまった。出版社にとって

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

32

の最終的な顧客は読者以外ではない。「出版社はアップルやアマゾンを顧客にしようと考えたが、これは最悪だった。出版社が顧客は読者

だと言えるまで、彼らはオンラインで多くを得ている連中とは別のゲ

ームを戦っていることになる。」まさにその「錯覚」によって、大手出版社はアマゾンにデジタル収入の3分の2を依存することになった

のだ。「別のゲーム」という表現は秀逸だ。

2 番目の問い。「もし出版社が Kindle や iBook を考えているならば、E-Book の可能性は非常に限られたものとなる。しかし、E-Book とは

<情報を、それを必要とする人々に届けること>だと考えれば、

E-Book の可能性はすぐに広がり多くのことを含むようになる。出版社はアマゾンやアップルだけと手を組むのではなく、それを超えたと

ころで多様なソリューションを開発することが出来る。」

重要なことは出版社が読者との間に築く関係である、と語るゴディン

氏は、20-30 代の都会女性を対象にした生活情報誌、DailyCandy ニュ

ーズレターを例に挙げる。創業者のデイニー・レヴィ氏は多くのフォロワーを得てこのメディアを NBCUniversal に 1.1 億ドルで売却した

(その後 NBC は同誌を廃刊した)。「彼女の資産は読者との関係で、そ

れこそが出版社が必要としている価値だった。」◆ (鎌田、01/20/2015)

· Seth Godin: Publishing Is a Relationships Game, By Ellen Harvey,

BookBusiness, 01/15/2015

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

33

タグ:セス・ゴディン, マーケティング, 戦略

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

34

ANALYSIS & COLUMN

デジタルの根本命題:セス・ゴディン氏の提言(2)

セス・ゴディン氏の提言は、出版社に<書店=書籍>から<読者/コ

ンテンツ>へと戦略の再設定を求

めるものだ(<アマゾン/電書>で

はない)。しかし、ソーシャルメディ

アを使った販促や話題の定額制モ

デルについては本質的に重要なものではないとしている。出版社の読者はたんなる(著者↔)ファンや(書店↔)消費者とは違う。[全

文=♥会員]

ソーシャルメディア、定額モデルの効果は限定的

出版社に対し、読者に直接話しかけることを呼び掛けるゴディン氏だが、ソーシャルメディアの役割については必ずしも肯定的ではない。

「忙しくしているように見せる方法としては素晴らしい」と認めなが

ら、その販売刺激効果はめったに時間/コストに見合わない。熱心な読者グループを Twitter や Facebook でつくることは非常に難しい、と

言う。しかし、誰にでもアピールしようという姿勢を捨て、忠実なフ

ォロワーを構築することで、出版社は読者の熱意をかき立てることが出来る。「出版社は出版した本を読みかつ情熱的に語ってくれる仲間

を必要としている。それが周囲の人々を引き入れるのは、彼らもこの

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

35

グループが熱っぽく語る本について知りたくなるからだ。

話題の定額モデルが出版社にとって一つの機会であることは認める

が、出版社の value proposition(VP=顧客価値)の提示の仕方は適切で

はない、とゴディン氏は言う。定額制における出版社の課題とは、定額制を選ぼうとする人々に語るストーリーが何なのかということ。

E-Book サービスの購読がトクかどうかは加入する動機にはならない。

「それより賢い読者がこうしたサービスを利用していることを示すほうが有効だ」。VP というのはちょっと分かりにくいかもしれない。

value proposition (VP)は「顧客価値」と訳されるが、「企業が顧客に約束する(他にはできない)ユニークな価値」のことだ。比較的最近の

マーケティング用語で、製品やサービスが均一化してきたことが背景

にある。ゴディン氏は、本のコモディティ化が強まる時代こそ、出版社は VP を明確にしなければならないと主張し、定額制が顧客=読者

とのつながりを強めることに役立たないのであれば無意味だと考え

るわけだ。

出版とは読者との間に築く関係である

出版社は本を通じて読者と結びつかなければならないのだが、それは本/著者とその読者の関係を価値として大切に扱うことを意味する。

個々の顧客を、特別な存在 ― つまり顔のない消費者ではない生きた

読者 ― として接しなければならないということだ。出版社がそれを尊重することが理解されれば、その出版社は読者にとっても特別な存

在となるだろう。読者大衆が一方的に出版社を特別視してくれるよう

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

36

な非対称性が通用した時代は終わった。

ゴディン氏のアドバイスを簡単に言うと、読み手(reader)と結びつき、

読者層(audience)としてまとめるということに尽きる。同じ「読者」

でも 'reader'と'audience'は異なる。後者は社会的存在であり、生成・成長・衰退・消滅のライフサイクルを持つ。集合的にアクセスし、メ

ッセージを送り、フィードバックを受けとり、コミュニケーションを

持つことが出来る。例えば『ハリー・ポッター』は本が組織した巨大な audience を有しており、「時価換算」してもざっと数 10 億ドルに達

するだろう。本は偉大なり! ◆ (3)につづく (鎌田、01/22/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作, 有料記事

タグ:セス・ゴディン, マーケティング, 戦略

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

37

ANALYSIS & COLUMN

デジタルの根本命題:セス・ゴディン氏の提言(3)

「読者」とは近代が生み出した概念で、ざ

っと 300 年余りの歴史がある。日本でもほ

ぼ江戸時代には誕生したと考えてよいだろう。出版が大量生産・大量消費の時代を

迎えた 20 世紀後半に、読者は大きく変容

した。デジタルは 20 世紀の延長でもあり、断絶でもあるのだが、20 世紀に育った出版社はここでどちらの方向を選択すべきなのだ

ろうか。[全文=♥会員]

読書/読者はデジタル時代に再構築される

読書/読者についての歴史的論考は、この 10 年だけでもかなりの数になる(いずれも浩瀚で高価なのが特徴だ)。紙中心の時代が終わると

いう区切りが意識され、魅力的なテーマとなったのだろうが、この問

題がアカデミックな意味だけでなく、現実のビジネスにおいても焦眉のテーマであることをゴディン氏は教えてくれた。上述したように、

マーケティングにおける問題は、即自的な'reader'ではなく、自覚的・

社会的な'audience'のほうだ。うまく出版社が構築することが出来れば、百戦百勝とまではいかなくても、損をすることはなくなるだろう。デ

ジタルは膨大な数の「個客」を維持管理することが可能であることを

証明した。技術的・コスト的には'audience'を構築することは可能であ

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

38

るはずだ。

出版社の audience は、偶然の要素もあるが、基本的にたゆまぬ努力で

つくられるものであり、たんなるヒット本の二番煎じなどでは可能性

を閉ざすことになる。大出版社ならそうした audience らしいものを複数持っているはずだ。しかし、audience を大事にするのは中堅までで、

大出版社ほどそれより大きな「一般大衆」を相手にできると思う傾向

がある。これまでは、顔も名前も知らない読者にアクセスする手段は限られており、確実なコスト・パフォーマンスを得る方法もなかった。

これまでは。そうした手段もあり、アマゾンがそれを使って成果を上

げている時に、audience マーケティングという手段をとらないのは自滅的である、とゴディン氏は言うわけである。

消費者と読者の違い

20 世紀までの本のマーケティングでは、出版社は(企画時を除いて)

読者をそれほど意識することはなく、消費者と区別する必要もなかっ

た。結果(販売部数)あるいは次の企画が問題だった。出版社は読者のことを考えることに慣れていない。あるいは苦手意識を持っている。

出版社のこの弱点こそが、ビジネスにおけるアマゾンの構造的優位を

一見、不動のものにしているのだ。

出版社の「関係性」戦略は最強のビッグデータ企業アマゾンと、どう

すれば勝負になるのだろうか。これは筆者の頭を悩ませている問題でもあるが、ゴディン氏は述べていない。そもそも、読者に対応するの

は一義的には著者である。出版社も、読者へのアプローチには「著者

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

39

‐読者」を前面に出している。ゴディン氏はこれではアマゾンには勝てないと見ているのだろう。それは確かだ。出版社と著者との関係は

不動ではない。『グイン・サーガ』を 130 巻以上も続けた栗本薫と早

川書房の関係のような例外はあまり期待できない。「著者‐読者」はアマゾンにも使えるカードだ。やはり出版社は著者に依存せずに「社

会的読者」をつくっていくしかない。筆者自身はそれを、消費社会と

ともに希薄化した「読書/読者」の復活と考えてよいと考えている。

それに出版社にとっての「関係性」戦略のメリットは、VP に関わる

という点にある。つまり、アマゾンにも手を出せないユニークな価値

なのだ。周知のように、アマゾンは「消費者第一主義」で知られる。最近では著者を顧客としてもいる。しかし「読者」を顧客とするには

至らないだろう。アマゾンにとっては消費者としての側面こそが重要

だからだ。消費者には次に読む物を用意すれば足りる。著者が欲しいのはファンである。出版社だけがオーディエンスを考え、長期にわた

って付きあい、ニーズに応えることが出来るだろう。この問題は別に

考えてみたい。◆ (鎌田、01/22/2015)

参考書籍(例)

1. 「『読者』の誕生―活字文化はどのようにして定着したか」、香内 三

郎 著、晶文社、2004

2. 「“読書国民”の誕生―明治 30 年代の活字メディアと読書文化」、永

嶺 重敏著、日本エディタースクール出版部、2004

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

40

3. 「本を読むデモクラシー―“読者大衆”の出現 」、宮下 志朗 著、

刀水書房、2008

4. 「読書の歴史―あるいは読者の歴史」、アルベルト マングェル著、

柏書房、2013

5. 「読むことの歴史―ヨーロッパ読書史」、ロジェ シャルティエ、グ

リエルモ カヴァッロ (編)、大修館書店、2000

6. 「書物から読書へ」、ロジェ シャルティエ 著、みすず書房、1992

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作, 有料記事

タグ:セス・ゴディン, ソーシャル・リーディング, マーケティン

グ, 戦略, 読者

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

41

ANALYSIS & COLUMN

拡大する自主出版世界(2):実用書への拡大

アップルが、iPad→iBooks Author→

iBooks Store という、完結した iOS エコシステムを前提としているのに対

して、アマゾンは KDP プログラムの

教育系への拡張のために Textbook

Creator を提供した。しかもターゲットはモバイル系だけでなく

Mac/PC も開かれている。このモデルは教育系だけでなく B2B/実務

系にも拡張されそうだ。[全文=♥会員]

拡大する自主出版世界 (1):教科書エディタ KTC から続く

従来資産を継承しつつデジタル機能を拡張

1(PDF の継承)は、市場の現状を反映したものである。つまり、紙

の教科書が現に存在し、また教育現場ではタブレットの普及が進まず、ノートブックが主流である(それには十分な理由がある)。固定レイア

ウト/ページ番号、グラフィック、図表等々などがほぼ必須である以

上、PDF を無視したオーサリングツールは成り立たない。もちろん、固定ページをベースとしながらも、動的・対話的な方向には進まざる

を得ない。MathML や各種の図形表記のサポートは必須だろう。しか

し、その場合に標準である EPUB3 との距離がどのようなものとなる

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

42

かが注目される。

これまでアマゾンは教材市場向けに Kindle Print Replica (KPR)という、

PDF を Kindle でラップしたフォーマットを採用してきた。周知のよ

うに、E-Book では Mobi を源流とし、EPUB2 および HTML5 ベースに進化した EPUB3 の近縁である Kindle フォーマットをサポートして

きたので、2 つの系列があったことになる。アマゾンは E-Book 用オ

ーサリングツールとして、コミック用 (Comics Creator)、および絵本用

(Kids’Book Creator)をリリースしているが、KTC はそちらの系列では

ない。KTC は PDF を入力データとした、ワープロ/DTP 系統の“ペー

ジ”編集システムの類と思われる。PDF ではないので従来の Kindle

リーダでは読めず、専用アプリが必要になる。しかし EPUB3 ベース

の E-Text はまだ市場を築けていないので、あまり問題にはならない

だろう。

2(対象の拡張)はさらに重要だ。KDP はもちろん著者と読者の間に

出版社の介在を不要とする。教授が KTC で講義用の教科書・教材を自前で作成し、学生に購入させれば頒価の 70%を手にできる。これま

で 100 ドル以上の大手出版社版教科書を売っても版権料は 20%あま

りにしかならなかったこと、また地元の Kinko's で自家製本・自費出版しても同様だったことを考えれば、大きな魅力だろう。

対象の拡張は3(ビジネスモデルの拡張)と関連してくる。自主出版

市場に注目すれば、フィクションよりノン・フィクション、あるいは教材、実用書・実務書のほうが潜在市場は大きい。もともと書店で扱

われていなかったものを多く含む。B2B 出版市場として注目すれば、

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

43

この市場はプロフェッショナルをターゲットにしているので、読者の専門やスキルなどの属性によって、スポンサーがつく可能性が高い。

もともと B2B 出版は半分以上広告によって成り立っている。ここに

アマゾンが進出すると考えたらどうだろう。これまでは Scribd やSlideShare が進出してきた市場だ。アマゾンが KDP BIZ といったシリ

ーズを用意している可能性は十分にある。

実用書へ拡大する自主出版

これまでフィクション中心に成立してきた KDP を別の市場(読者)

に拡大する上で、価格モデルについては修正の必要があると思われる。これまでの KDP では、著者が 70%を得るには価格を$2.99-$9.99 に設

定する必要がある(それ以外では 35%)。市場が限定される教育系でこ

のレンジは妥当ではない。E-Text について変更する可能性は十分にある(リリースでは言及していない。アップルは価格と無関係に 70%)。と

もかく KDP の拡張はこれまでの教科書市場に大きな影響を与えずに

はおかない。

日本でも大学教員の「非正規化・窮乏化」が進行しており、非常勤講

師は書籍の購入費用にも事欠く状態だ。彼らが自前で出版・販売する

ことが可能になれば、縮小が続いてきた研究・教育系の出版も活発化するだろう。この分野の出版社には、テーマと著者の発掘と読者の育

成に真剣に取り組むことを期待したい。

アマゾン Textbooks Store は、従来型教科書の市場で B&N とシェアを

競う存在だが、新刊・電書はもちろん、貸本、古本も扱っている。し

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

44

かし学生生活の困窮化で貸本が伸びて百ドルを超す高額本の売上が落ちる一方、無償教科書の普及も進むなど、この市場の構造変化(非

連続的イノベーション)は不可避となっている。そしてアマゾンにと

って、教科書市場は金額や利益という以上に、教授・教師と学生・生徒・保護者を結ぶ戦略的なものである。この消費市場こそがアマゾン

のエコシステムの持続性の源泉である。この市場へのアプローチに、

9.7 型の Kindle Deluxe を実験台としながら、アマゾンはきっちりと時間をかけてきた。デバイスの操作性だけでなく、ストア、サービス、

コンテンツ開発などすべてのバランスがテーマであったことは言う

までもない。

上述したように、アマゾンの選択は「紙のコンテンツとの連続性と流

通における非連続性」という、これまでのアプローチの延長上にある。

そしてアップルは「どちらも非連続」を選択して(デバイス以外の)

ビジネスを難しくしている。25 年前からの拡張 E-Book の信奉者であ

る筆者からみて、iBooks Author は技術的に正統なのだが、ビジネスと

してはすこしでも非連続性を隠す方がよいのだろう。◆ (鎌田、

01/27/2015)

記事タグ

KDP EDU

Kindle Textbook Creator

参考記事

Amazon’s New Kindle Textbook Creator Makes PDF eBooks Which Can’t

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

45

Be Read on a Kindle, By Nate Hoffelder, The Digital Reader, 01/22/2015

Kindle Print Replica Ebooks are PDFs in a Wrapper, By Nate Hoffelder,

The Digital Reader, 09/01/2011

Amazon Textbook Creator Could Be the Khan Academy of Textbooks, By

Mercy Pilkington, Good eReader, 01/22/2015

How to Use Amazon’s New KINDLE TEXTBOOK CREATOR (Tutorial,

By Chris McMullen, Blog, 01/23/2015

Kindle Textbook Creator vs. iBooks Author: No contest (yet), By Ian

Lamont, In 30 Minutes Guides, 01/22/2015

本誌カテゴリ:コンテンツビジネス, テクノロジー, 出版・製作, 有料記事, 編集・製作

タグ:E-Text, アマゾン, 実用書, 自主出版

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

46

ANALYSIS & COLUMN

雑誌帝国の世界戦略の一石二鳥

出版ビジネスの国際化とはローカライズのこ

とであり、コンテンツ、制作、流通、広告、

ブランドも含めて地元のパートナーと組む形がとられた。莫大な投資をして成功したか見えても継続性にはつね

に疑問符が付く。しかし、そうした 20 世紀の常識はもはや通用し

ないのかも知れない。デジタルでは読者に訴求するものさえあれば80%の問題は解決しているのだ。[全文=♥会員]

デジタル・ファーストをグローバルに徹底

Hearst Magazines International のダンカン・エドワーズ CEO が、最近

Financial Times (FT.com, 1/11)で、新しい国際化戦略について語って注目されている。彼によれば、かつてのような(物流を含めた)ローカ

ライズは絶対的な必要条件ではなくなった。POLITICO の欧州版につ

いてアクセス・シュプリンガーと提携したような保守的アプローチも続ける一方で、最近のコスモポリタンの拡大のように、パートナーな

し、デジタル・ファーストの直接進出にも積極的だ。「もちろん広告

販売の問題は未解決だが、提携モデルがクロスボーダー出版社に変わることだってある」

米国最大のメディア企業ハーストの看板雑誌の一つである

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

47

Cosmopolitan は現在、印刷版だけで 35 言語、64 のバージョンを持ち、110 ヵ国に流通している (Wikipedia)。日本では 2005 年に廃刊となっ

たが、これは例外に属する。だが、ハーストは別の形の国際化を進め

ている。

Cosmo オンライン版は現地の編集者(常勤かフリーランス)を雇用し、

地元の嗜好に合わせた記事を用意するが、Cosmo の記事は各国語でア

クセス可能となる。コントロールはニューヨークかロンドンのオフィスが行う。営業スタッフを雇用するかどうかは「マーケットごとに」

行うが、基本的には広告収入で判断する、営業はローカルかつグロー

バルに行う。つまり、広告主のニーズにローカル/グローバルに対応するということだ。

すでに 60 ヵ国以上を調査したというエドワーズ CEO が、ターゲットとしてまずあげたのは、北欧(スウェーデン、デンマーク、ノルウェー)。

これまで印刷版がなかったのは奇異に感じるが、英語版の市場になっ

ていたことと現地語人口の少なさが印刷版のネックになっていたのだろう。英語で通じることは発信には問題がないかもしれないが受信

情報は少なくなる。北欧はデザイン情報の発信地でもあり、現地編集

部がないことは問題であると感じられたのだろう。ギャップを埋めるのがデジタルの役割ということになる。

そしてアフリカ(サハラ以南)では、すでに現地法人のある南アフリ

カに続き、人口 1.7 億人を超えるナイジェリアを最大のターゲットとしている。サイトの立上げとコンテンツの編集戦略の決定に当たって

は、モニター読者に Cosmo の各国サイト(英国、オーストラリア、フ

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

48

ィリピン、インド、南ア、フランス)を見てもらい、記事ごとの PV を追跡することで、読者の選好傾向を観察する方法がとられたという。

さすがにグローバル・メディアのマーケティングは多角的で徹底して

いる。これまでのところ、読者から満足すべきエンゲージメント指標を得ているという。広告販売における成果はまだだが、近く大口の商

談が発表できるとしている。

物流インフラが未整備な新興国ではモバイルが決定的に重要な意味を持つ。モバイル決済ではケニアでスタートした MPESA など、むし

ろ世界に先駆けている面もある。当然モバイル・コマースへの期待も

高いが、ナイジェリアでの M コマースは概念実証のためのパイロット段階で、評価するのは時期尚早としている。注目したいのは、ハー

ストが Cosmo のデジタル環境をアフリカという「辺境」向けの特殊

なものとしてデザインしているのではなく、むしろ未来型のメディア・マーケティングのためのパイロットとしていることだ。雑誌業界

の先端で「周辺から中心へ」という新発想が育っていることは重要だ。

「周辺から中心へ」は日本でも有効かつ必要

FT.com の記事によれば、2014 年 12 月のハースト社の海外雑誌サイト

への米国外からのアクセス数は、前年同月比 50%増の 1 億 6,600 万人で、米国内の 1.1 億人を大幅に上回った。デジタル・ファーストへの

転換を「新興・未開拓市場」で実践し、機動的で柔軟なプラットフォ

ームとその運用を確立し、動きの遅い先進国市場には段階的に適用しようということだろうと思われる。それはグローバルとデジタルの一

石二鳥ともとれるが、もともとデジタルがグローバルを不可避として

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

49

いるのであるから当然でもある。

理論的にはこれが最もロジカルでシンプルなグローバリゼーション

だろう。きめ細かくアンテナを張り巡らし、ローカルなマーケットと

対話を続ける。つまり世界のトレンドを伝え、ローカルなトレンド/ニーズを世界に伝える。ローカルは読者、世界は広告主と読みかえて

もいいだろう。オンラインで最低限そうした機能を果たしている限り、

広告機会は生まれるし、リスクは限りなく小さい。読者と広告を結びつける最適な手段はいずれ開発される。メディアとはそうしたものだ。

この「達観」は筆者にはとても新鮮に見える。

従来のファッション雑誌は、TV のネットワークのようなものだ。世

界的なファッション情報の中心に立地し、大都会発のコンテンツを

「地方」に送り出し、都会のファッションをローカルに複製・伝播するコミュニケーションのプロセスで市場と結びつく。グラフィック中

心の雑誌メディアはつねに「中心」にあった。人ぞ知るハイコスト・

ハイリターンの華麗な世界だ。デジタルを使いこなすこと、あるいはこれが変わることがいかに難しいかは、この 5 年間見てきたとおり。

ハーストはもちろん先端にいたわけだが、一つの結論に達したようだ。

つまりデジタルでは「中心から周辺へ」ではなく、逆に「周辺から中心へ」という発想を基本とするということである。

ハーストのデジタル戦略は、日本のようなローカル化/デジタル化の

難しい市場でも適用可能だろうか。筆者は可能かつ必要であると考える。なぜなら、少なくとも以下のような切迫した状況があるからだ。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

50

· 定期購読を持たない雑誌流通の全面崩壊は目前に迫っている

· 紙の雑誌はなお重要だが、単独では持ち堪えられない

· 日本はファッション情報発信/受信の重要なノードである

· デジタル/モバイルにおけるマーケティング基盤は存在する

· 広告主はローカル/グローバルなソリューションを必要として

いる

· 編集者を育てるシステムを再構築できる

· もちろん、雑誌本体のデジタル化は遅々として進まない

◆ (鎌田、01/28/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, ニュースメディア, 出版・製

作, 有料記事

タグ:E-Mag, デジタルファースト, ハースト

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

51

NEWS & COMMENTS

急拡大に転じた韓国電書市場

日本の E-Book 市場はそれなりに急成

長を続け、600 億円を超える規模にな

ったはずだが、その割に出版業界を喜ばせるものとなっていない理由は簡

単ではない。現象的には韓国も同じ現

象が進行している。再販の下での書店の激減、書籍市場の衰退、そしてネット通販の拡大と E-Book 市場の拡大である。比較して

みることで、次の展開が見えるかもしれない。[全文=♥会員]

理由は書店の激減!?

韓国の書籍市場は日本と似たところがあるが、日本の再版が「独禁法の例外扱い」でも厳格に守られているのに対して、韓国制度的再

販は日本より緩い。2003 年以降 18 ヵ月、最大値引率 19%の期間限

定としている、しかし、ネット書店、実用書、学習書は対象外だった。出版社は最初から 18 ヵ月後の大幅割引を意識した価格設定で

対応、書店では値引き競争が行われる一方で、全体としての再販適

用は流通量の 13%に止まるなど、市場は歪みに歪んできた。韓国政府は 11 月 21 日、再販制度を改訂し、期限を撤廃して対象を全書籍

に拡大し、書店による値引を最大 15%に制限することにした(刊行

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

52

18 ヵ月後は版元が価格改訂)。

Good eReader のマイク・コズロウスキ氏の記事によると、韓国の

E-Book 市場は「爆発的に成長している」が、理由はリアル書店の激

減とモバイルの普及だ。1999 年に全国に 5 千店あった書店は、2003

年には 2,017 点、2013 年には 887 店を切った。キョボ(教保)、ユン

プン(永豊)、アラジン、Yes24 などの有力書店はいずれも E-Book 販

売を展開している。E-Book の価格は印刷本の 6-7割で、値引はない。

デジタルが紙を食ったかと疑われそうだが、E-Book が急伸し始めた

のはごく最近のことなので、書店の減少が原因あることは明白だ。書店へのアクセスを失った人 (々の一部)が E-Book に向かったとい

うことで、残りがどうなるかが気になる。印刷本に関しては(日本

と同様)ネット通販に向かっているが、アマゾンなき韓国で最大手のアラジンだけが一人勝ち。E-Book では Yes24 が 40%台のシェア

を持つ。前出の記事によると、ユーザー900 万人で、毎日 10 万冊を

販売し、専用 E-Reader として、Crema Touch (約$120)、Crema Shine

($150)を販売している。

デジタル・ネイティブの登場

Ridibook は、2009 年創業の E-Book 専門のスタートアップ企業。最

近 TechCrunch にも紹介されたが、シリーズ B で 800 万ドルを調達

した。ユーザー200 万人で、韓国最大級の E-Book ストアと称している。書籍業界に属するキョボや Yes24 に対して、デジタル・コンテ

ンツ開発に注力しているというところで独自性を出している。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

53

最大書店のキョボは 2013 年に定額制サービス ('Sam')を開始した。月額 1 万 5,000 ウォン(1,500 円程度)。キョボは E-Reader も提供し

ており、貸本も含めたエコシステムの構築に乗り出している。キョ

ボの広報によれば、伝統的な価格維持一辺倒から転換し、定額制は読書人口の拡大を目的としたもの。読む習慣をつけ、より多く「消

費」させることを意図しているという。敢えて保守派がタブーとす

る「消費」という言葉を使うところが意外だ。

とはいえ、コズロウスキ氏が指摘しているように、最終的には「再

販制=価格護持」が E-Book の潜在力を開放する障害になる。改訂

再販制度では、書店が値引(最大 15%)できるのは印刷本だけで、E-Book 価格は版元の専権が認められている。書店には制約が大きい。

上述した Ridibooks は、デジタル・オンリーとしてのメリットを発

揮しようと狙っている。これは有効なアプローチかも知れないが、書店に依存しないマーケットへのアクセスと、コンテンツの開発と

いう 2 つの挑戦があり、現時点では先が見えない。しかし、韓国に

もデジタル・ネイティブが出現した意義は大きい。◆ (鎌田、

12/30/2014)

参考情報

· Used books row shows market in rut, By Kim Tong-hyung, Korean Times,

11/08/2014

· Will price controls save publishing?, By Lee Sun-young, Korea Herald,

11/20/2014

· Korean E-Book Platform Ridibooks Raises $8M Series B, by Catherine

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

54

Shu, TechCrunch, 12/18/2014

· South Korean e-Book Market to Make Huge Gains in 2015, By Michael

Kozlowsk, Good eReader, 12/27/2014

· South Korean bookseller sets new standard for rock-bottom ebook prices,

by Jay McNair, 04/30/2013

記事タグ

本誌カテゴリ:コンテンツビジネス, 流通・書店・図書館

タグ:再販制度, 韓国

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

55

NEWS & COMMENTS

デジタル急進展のロシアで進む電子図書館

ロシア政府は先週、2015 年から全土の公共

図書館を現代的な情報・文化のハブに改造

する「国立電子図書館」ネットワークの構

築に乗り出すことを表明した。欧米の図書館が地域主導型なのに対し

てロシアは集権型で、技術的にはデジタルになじみやすいだけに、資

金的に問題がなければ図書館の地域展開はスムーズに進むものと見ら

れる。

2015 年から図書館の電子化計画開始

「来年、われわれは国立電子図書館を立上げるが、これにはロシアにおける最大規模のオンライン文献、書籍、雑誌等々の集成となる。

政府は承認済みの図書館のモデルを送付するが、それを実現するこ

とにより、既存の図書館を最小限のコストで現代的な情報・文化のセンターに変貌させることができる。この事業の成功例は、すでに

モスクワ、ムルマンスク、ベルゴロドで見ることが出来る。」ヴラ

ディミール・メディンスキー文化芸術相は州知事に対してこのように表明した。同サービスへの市民のアクセスはインターネットを通

じ、図書館利用チケットを使って行われるという。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

56

ロシア文化相の図書館電子化計画は、メドヴェージェフ首相が推進する中等学校以上の教科書電子化と連動して進められている。最初

の段階では 50 の電子図書館の設置が発表されていた。ハブはボリ

ス・エリツィン記念大統領図書館(2007-)に設置され、図書、定期刊行物、新旧の文書・文献、デジタル画像/動画が収蔵されている。

興味深いことに、プーチン大統領は(首相とは逆に)E-Book の速す

ぎる普及は市場への脅威となり、読書文化の継承発展の見地からも好ましくないと表明してきた。電子図書館計画は、デジタル読書の

促進と調整のどちらにも機能するものだが、具体的にどのように普

及するかに注目したい。

ロシアのデジタル読書人口と E-Book 市場は急成長している。議論

の多い IDC の調査は、2013 年中に英国とブラジルを抜いたとして、

ロシアを米国、中国に次ぐ 3 位にランクしている。最大の E-Book

ストア LitRes のセルゲイ・アヌーリエフ CEO は、同国の市場を 5

億ルーブル(1 年前のドル換算で 1,612 万ドル)と推定していた。2014

年初めの Publishing Perspectives の記事(1/9/2014)をチェックしたら、2011 年以来、市場は 200%、100%、という規模で急拡大してきたと

いう。デバイスは、PC/ラップトップ中心(モバイルは 34%)から、

スマートフォンとタブレットの普及で急速にモバイル中心に移行しつつある段階。(モスクワの地下鉄は利用者への無料電子書籍コン

テンツの提供を始めた。写真はドストエフスキー駅)

「本は買うより借りる」という文化的伝統が強固で、そのうえ「海

賊版天国」と言われたロシアで、定額制以外の販売市場が急成長し

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

57

ているとは知らなかった。ウクライナ問題に端を発する経済制裁が発動される以前は、世界的な大手出版社もロシア進出を発表してい

たくらいだから、上述の数字に誇張があるとしても、トレンドとし

ての急成長は確かだろう。◆ (鎌田、01/01/2014)

記事タグ

本誌カテゴリ:コンテンツビジネス, 流通・書店・図書館

タグ:ロシア, 電子図書館

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

58

NEWS & COMMENTS

アドビがプライバシー問題を収拾

アドビ社は 10 月 23 日、Digital Editions

4 (DE4)のプライバシー侵害問題を終

わらせるべく、セキュリティの強化とデータの限定を行った更新版の 4.0.1

をリリース。またプライバシー保護方

針を説明した Web サイトを公開した。これにより、大手ユーザー(図書館)を巻き込んだ大事になる前に

火を消し止めることができたと思われる。

早期発見+速攻対処で拡大を防止

更新により、送信情報は HTTPS で安全に送信されるようになり、また情報は DRM ファイルのみ、起動後にアドビに送信されること

になる。つまり、DRM の目的を逸脱して、非 DRM コンテンツをス

キャンしたりはしないということだ。HTTPS も絶対安全というわけではないが、業界標準のセキュリティ対策を行ったので、非難され

ることはないだろう。アドビは声明の中で「更新以前、一部の利用

データが平文で送信されていたことは事実ですが、実際のユーザーID やデバイス ID を平文で送信したことはありません。代りに攪乱

のための固有値(GUID)を収集・格納していました」と述べている。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

59

ネイト・ホフェルダー氏の記事(10/23)によれば、DRM コンテンツに関する暗号化送信が検証され、またコンテンツを消去すること

で送信も止まることが確認された。アドビのホームページには、収

集している情報として、以下が列挙されている。

1. ユーザーGUID(ユーザーID に代替するもの)

2. デバイス GUID(デバイス ID に代替するもの)

3. ADE の認証済アプリ ID(DRM 用)

4. デバイス IP(インターネット・プロトコル)

5. 累積読書時間

6. 読了ページ割合

7. E-Book プロバイダーが提供する情報で、読者が購入した書籍

に関連したもの。具体的には、

・ E-Book の購入・ダウンロード日付

・ 配給元 ID およびアドビ社の Content Server Operator URL

・コンテンツのメタデータ

比較的早期に決着を見たのは、何よりもリリース後間もなかった

「早期発見」が大きい。DL したユーザー、スキャンされたユーザ

ーが少なく、最大ユーザー団体である ALA が迅速に対応したために、アドビも「速攻対処」で応じたものと思われる。データを集め

たアドビの意図は、プラットフォームとしての ADE の機能拡張(例

えばデバイス間の同期、多様なビジネスモデルのサポートなど)であったと思われるが、であればきちんとロードマップを示しておくべき

だろう。それにしても、今回の事件、とくに Ars Technica、The Digital

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

60

Reader の検証報道で見せた米国のデジタル・ジャーナリズムの活動は見事なものだった。◆(鎌田、10/29/2014)

参考記事

· アドビ ADE4 のプライバシー侵害問題が拡大 (♥)

記事タグ

本誌カテゴリ:コンテンツビジネス, テクノロジー, 書籍端末, 流

通・書店・図書館

タグ:Adobe Digital Edition, アドビ, セキュリティ, プライバシ

ー

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

61

NEWS & COMMENTS

アマゾン 3Q 決算の悪い内容とは何か

アマゾン 3Q 決算の不振(20%の増収と赤

字急増)は、久々にアマゾン嫌いの溜飲

を下げさせた。事業の拡大速度に比べて、この程度の数字は想定内でしかないが、

コンテンツ販売の減速とスマートフォンの惨敗という「らしくな

い」ことについては検討が必要だ。前者は重大なことの前兆である可能性があり、後者は明らかな準備不足であったと本誌はみている。

[全文=♥会員]

メディア販売減速の原因は何か

言うまでもないが、アマゾンは本の販売から始めた。本を中心としたメディア販売は、重要なマーケティング・インフラであり、売上

構成比以上の意味を持っている。いわば成長のバロメーターともい

える。3Q の北米の数字は、+18%だった前年同期に比べ、5%増の27.3 億ドルと、かなり淋しいものだった。これは業界の平均的数字

と大差ない。一部のメディアはアシェット社との紛争によるイメー

ジダウンの影響を指摘しているが、裏付ける根拠はなく、これは「願望」に近いと思う。米国外は 4%増の 25.1 億ドル。

アマゾンは、米国の E-Book 販売で 7 割近く、オンライン書籍販売

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

62

でも 6 割台のシェアを占めると推測されており、業界内でのアマゾンの地位に変動はない。とするとアマゾンの飽くなき市場開拓努力

にもかかわらず、売上の拡大という結果が伴っていないということ

だ。この傾向が長期化するようなら、アマゾン・ビジネスモデルの調整をも必要とするような地殻変動が起きていることになるだろ

う。それはコンテンツ・ビジネス全体にとって大きな意味を持つ。

アマゾンはレンタルの拡大による大学の教科書市場の売上減少をマイナス要因として挙げていたが、販売からレンタルへの移行が売

上の減少につながるとすると、ビジネスモデルの修正につながる可

能性がある。この問題は別稿で検討する。

Fire Phone の惨敗

発売間もない状態だが、発表→予約のスピードが重要な商品にもかかわらず市場は反応せず、惨憺たる結果となり、早くも 1.7 億ドル

もの償却を行った。これが赤字を拡大した原因だ。現行世代のスマ

ートフォン市場は完全に成熟しており、焦点は「SIM フリー」となっている。アマゾンは Firefly などの革新的な機能を搭載したが、そ

のために高価格で AT&T 専用になってしまった。Firefly には多くの

可能性があるが、唯一完成されたアプリが商品とのマッチングという、消費者にはインパクトの薄いもので、この結果も当然と思える。

通販中心でこうした商品を売るのは不可能だったようにも思える。

アマゾンは季節商戦のための実店舗を計画しているが、Fire Phone

のような商品にこそ必要だったはずだ。

アマゾンの意外な脆さを垣間見せたわけだが、考えてみれば、強力

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

63

無比なアルゴリズム・マーケティングは、人々にとって未知の革新的な技術/アイデアには適用できない。ジョブズのような“預言者”

を必要とするということだ。専門家が評価した Firefly のダイナミッ

ク・パースペクティブの革新性が一般に認知されるまでには数年かかるだろうが、アマゾンがサポートを中止しない限り、確実にその

日は来る。幸いにしてこの技術は Fire Phone に依存していないから

だ。◆(鎌田、19/30/2014)

参考記事

「アマゾンが 3Q 決算で赤字幅を拡大」本号掲載

記事タグ

本誌カテゴリ:コンテンツビジネス, 有料記事, 流通・書店・図書館,

タグ:Fire Phone, アマゾン, ビジネスモデル, 決算

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

64

NEWS & COMMENTS

アマゾンが 3Q 決算で赤字幅を拡大

アマゾンは 10 月 23 日、9 月で終了

した第 3 四半期の決算を発表し、

20%増の売上と 5.4 億ドルの赤字を計上した。赤字が 5 億ドルを超えた

ことで「行き過ぎた拡大路線」を嫌

気したウォール街では今年最大の下げ幅を記録し、Fire Phone が失敗し、メディア売上がペースダウ

ンしたことで“アンチ・アマゾン”の快哉が続いたが、今回の決算

で注意すべきことはほかにあると思われる(詳細は会員向けの別稿

を参照)。

数字は想定内だが、問題は不確定要素が大きい4Q

売上 20%増が必達目標(?)であり、赤字が同社許容範囲内であること

を考えれば、それほど騒ぐことではない。すでに 7 月の発表で、ベゾス CEO は投資が加速することで赤字が拡大することを告知して

いた。アマゾンはなお大規模な配送拠点投資や企業買収(例えば

Twitch=9.7 億ドル)を続けており、赤字額を調整しようと思えば簡単だった。株主に判断を制約されることを何よりも嫌ったジョブズ

と同じく、ベゾス CEO は株価を無視している。この会社の株価に

関心がなく、ビジネスにのみ関心を持つ人は、やはり中身に注目す

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

65

べきだろう。

アマゾンは 4Q の見通しを、売上(273 億ドル~303 億ドル/前年比

7%~18%増)、利益(-5.7 億ドル~+4.3 億ドル)としている。20%と

いう平時の“巡航速度”からするとやや落としているのが気になるところだ。国際経済要因(消費減退、為替変動)をネガティブに見

込んでいるか、それともアマゾンの市場拡大能力に陰りが出てきた

かのどちらかだろう。3Q では好調な北米市場(25%増)に対して米国外での減速(13%増)が目立った。赤字は投資回収期間の遅い国

外市場によるもの。3Q ではインド事業の立ち上げ準備にかなりの

額が投資されたはずだ。 ◆(鎌田、19/30/2014)

参考記事

· 「アマゾン 3Q 決算の悪い内容とは何か」 (♥) 本号掲載

記事タグ

本誌カテゴリ:カコンテンツビジネス, 流通・書店・図書館,

タグ:アマゾン, 決算

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

66

NEWS & COMMENTS

Wikipedia が自動翻訳機能を拡張

Wikipedia を提供している Wiki Media は先週末、現在試験的に提供している自動翻訳

機能をさらに拡充していく計画を明らか

にした。ベータ・プログラムは間もなく 8

つの Wikipedia で順次提供される。翻訳エンジンはオープンソース・プ

ラットフォームの Apertium が使用されているが、日本語、中国語、韓

国語はサポートされていない。[全文=♥会員]

差異を知り、共有する手段

Wikipedia によれば、この百科事典が現在サポートする言語は 287 あ

り、国とは必ずしも対応しない。Wikimedia 財団にはエンジニアリン

グ・チームがあり、Wikimedia サイトのための標準ベースのツールの実装を担当している。多国語版は、Internationalization and Localization

(i18N/L12N)チームが扱う。今回の対象はカタロニア語、デンマーク語、

エスペラント語、インドネシア語、マレー語、ノルウェー語(ブーク

モール)、ポルトガル語、スペイン語。ノルウェー語(ニーノシュク)お

よびスウェーデン語販でも使用可能だが、それぞれノルウェー語(ブ

ークモール)とデンマーク語への翻訳のみ利用可。

自動翻訳は日本ではあまり使えない IT の一つだが、欧州系言語間で

はかなり使われるようになってきた。アルゴリズムの改善と最適翻

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

67

訳事例(翻訳データベース)からのフィードバックの蓄積などによるものだ。とくに Google Chrome に組込まれている Google Translate は、

筆者もよく「非英語→英語」変換に使っている。欧州言語については

大いに重宝している。自動翻訳技術がインターネットによって飛躍の機会を得たことは言うまでもない。それは情報共有のスピードによる。

辞書・事典の自動翻訳の最大の意味は、各国語版の記述の異同を相互

に参照し、それぞれの言語圏での意味空間の差を知ることが出来ることだろう。これは外国語の翻訳をする場合に特に有効で、とくに動き

の速い技術用語では、出版活動における「中心」の辞書と「周辺」の

辞書の違いを知っていないと間違いの原因になる。では、世界最大のオンライン辞書 Wikipedia の場合はどうか。これは辞書のプロフェッ

ショナルが部分的にしか関わっていないので、スタイルにおいても記

述内容においてもまちまちだ。それはプラスとマイナスの両面で大きい。問題は、マイナス面をどう克服するかで、それにはとりあえず幅

広く「違い」を認識・共有し、議論をオープン化するにしくはない。

Wikipedia が昨年秋に行ったスペイン語とカタロニア語の相互翻訳機能は、差異の理解を通じた相互理解に貢献すると思われる。

乏しい語学力で Wikipedia の各国語版を比較することがあるが、事典リテラシーに関して日本の水準はあまり高くない。記述の一貫性欠如、

必須事項の欠落、審査の甘さ、公共性意識といった点でプロフェッシ

ョナルの水準に達しないものが多いのだが、逆に最も厳しい英語版はBritannica などに近いものとなっている。

私見では、インターネット時代の辞書・事典の意義は、個別のタイト

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

68

ルの維持というよりはむしろ、相互参照を前提とした多様性と変化そして追跡性(いつ・誰・何)にある。それによって言葉はコミュニケ

ーションにおける縦糸(時間軸)と横糸(空間軸)を得るだろう。そ

のためには「差異」に目を向け、差異の位相を共有し、差異を議論するためのルールを共有する環境がなくてはならないが、自動翻訳はそ

の一つの鍵を提供してくれる。◆ (鎌田、01/13/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, 出版・製作

タグ:Wikipedia, 百科事典, 自動翻訳

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

69

NEWS & COMMENTS

子供 E-Book 市場は急成長へ

子供は将来の読書人口を確保する上で重要な

存在であり、米国では E-Book の成長市場と

しても脚光を浴びている。子供のデジタル読書傾向を継続的にフォローしている調査会社

PlayCollective は、Digital Book World と共同で

4 回目のレポートを発表した。消費者としての子供の意思がより多く反映されるようにな

ったのが特徴で、ビジネスでも対応が必要になっている。

子供は自然にデジタルに順化するが…

'The ABCs of Kids & E-Reading' の最初のレポートは2013年1月に出版、2013 年 5 月の調査を反映した第 2 回のレポートは同 7 月、第 3 回の

レポートは 2014 年 1 月に出版された。デジタル読書を行う 2-13 歳の

子供を持つ両親(今回は 752 名)に対して行われているもので、購入・読書におけるパターンとその変化をフォローしている。今回の調査で

は、過去 2 年分のデータと重ねることで変化を読み取ろうとしている。

デジタル読書は娯楽と学習の両面でデジタル読書は着実に伸びており、2-13 歳の児童の 93%は少なくとも週 1 回 E-Book を読んでいる。

親子で一緒に読むときには、両親はなお 2 対 1 の割合で紙を好むが、

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

70

子供はわずかにデジタルを好むようになった。それによって「紙もデジタルもともに有用」と考える親が多くなった。E-Book の対話機能

は教育に有効と評価する親は昨年の 27%から 35%に上昇している。

E-Book におカネを出すことにも肯定的になり、無償コンテンツにも目が行くようになった。

「子供の読書」には、親の関心と無関心、嗜好、期待、といったもの

が陰に陽に反映することになるので、マーケッターとしては誰にどうアプローチしてよいかに苦慮することになる。紙への愛着から「子供

は紙から」という信念を持つ両親が多いことは、かねて新聞にも取り

上げられてきた。しかし、モバイルデバイスの普及が過半を超え、メディアの消費がデジタル中心に移行した現在、デジタル読書だけを特

別視する傾向は(「映画は映画館で」「音楽は生演奏で」のように)薄れ

ていくのが自然だろう。

紙かデジタルかでいえば、後者が伸びるのは必然だ。より重要なこと

は、他のメディアと本の違い、本の特別な役割について子供に教えられるかということだ。調査では 11-13 歳にもなるとゲーム/アプリへ

の関心がより強まる、とされている。読書の将来は安泰ではない。 ◆

(鎌田、01/15/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, マーケット・データ, 出版・製作, 教育, 関連産業

タグ:子供市場, 市場調査

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

71

NEWS & COMMENTS

iBooks 4 年目のリスタートの成果

Nook の凋落は止まらず、アップル iBooks

Store に Kindle 対抗としての期待がかか

ることになった。iOS バンドルにより広大なユーザーベースが確保されたこと

で、ようやく出版界が期待してきた本来のプラットフォームとして

登城しつつある iBooks の現状を担当者が語った(PP, 1/16)。すべてはアップルがどれだけ本気でやるかにかかっている。

iBooks バンドル化でユーザーは週 100 万人ペースで増加

先週開催された Digital Book World で、アップル iBooks Store 担当ディ

レクター、キース・モーラー氏が登場し、Publishers Lunch のマイケル・ケーダー氏とのインタビューに答えた。一問一答はこちらで読め

るが、ポイントだけを整理してみよう。

· iBookstore の現状:iPhone 6/6+iOS8 発売以降、iBooks の売上は急増している。9 月以降、平均して毎週 100 万人の新規ユーザーが増加している。ユーザーの読書習慣は把握しておらず、大画面の iPhone の貢献のほどは不明だが、iPhone を通じた売上はiPad を超えている。

· マーケティング:出版社からの販売協力金(co-op)は受け取らないので、販促に関して弊社にコンタクトするには私宛にメールす

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

72

るのがよい。 · アクセス:販売の多くは分野別表示のページから来たものだ。

Facebook や Twitter などソーシャルメディアも使い、iBooks Store の中から様々な情報発信を行い、メディアやソーシャルイベントを使って人々にアクセスしている。

· iTunes との連携:とくに誇れる点として、iTunes Movie ストアとの連携が挙げられる。映画が iTunes で公開された時(劇場公開後 90 日)がとくに効果が高い。過去 18 ヵ月間はジャンル・フィクションに力を入れてきた。ノン・フィクションは強いところだが成長は期待ほど速くない。ここでも iTunes の音楽と連携する。ジャズやクラシックのファンはデジタル読書になじみにくい層だが、そこでも移行が起きている。絵本や児童書などでも。そうした現象が起こることを想定している。速くはないが着実だ。

· EPUB3:弊社は EPUB3 を支援している。出版社の採用も広がっているが、均一にではなく、一部が他よりも積極的だ。

· デジタルの減速について:予期していなかったことではなく、一時的な停滞は他のデジタルビジネスでも起きている。われわれは成長分野にフォーカスしている。

· 北米以外の市場について:英国、ドイツ、フランスが最も大きい。他の欧州、東欧などではとくに大きな市場はない。しかし集合として見ると 3 番目の大市場と言える。最速で成長しているのは日本だが、大部分が日本語コンテンツで英語は一部だ、ラテンアメリカは遅かったが、一部で勢いがつき始めている。

· 海外出版社の米国進出:カナダのストアに出店しているフランスの出版社が成功している。われわれは米国内でのスペイン語

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

73

出版物に注目している。 · 学校/教育市場:アップルは学校で幅広く使われており、教育

者と協力していくことは弊社の使命でもある。電子教科書の規模はまだ小さいが成長している。この市場は教科書だけではなく、教材として有用な一般図書も含まれる。潜在市場は非常に大きいが、まだ表面をなぞったとさえ言えない段階。

· iBooks Author について:本来は学校の教材向けに開発されたものだが、それに加えて商業出版社でも使われている。例えば写真アーカイブの Getty はこれで写真カタログを作成して無料配布している。映画スタジオや TV ネットワークも映画や番組宣伝資料を作成している。

· 自主出版について:独立系出版者はわれわれの最成長分野で、このビジネスに大いに注目している。直接(つまり独占的に)協力している出版者の数も増えており、Smashwords などのように独占的契約を望まない人々とも協力している。

· 自主出版の価格設定:無料提供を制限するようなことはしていない。有償読者獲得の手段としての無料提供は有効であると考えている。

読書環境の改善に期待

アマゾンの圧勝に終わった E-Book 革命第一幕の最大の番狂わせはア

ップルの“不振”だろう。出版が他のメディアに比べて難しいという

点は差し引くとしても。圧倒的な潜在ユーザーベースに対して、パフォーマンスはあまりに低い。大手 5 社との「価格談合」とともに参入

した失敗は、その後もトラウマのようにアップルの活動を制約したこ

とは間違いないが、それもすでに過去のものとなった。iOS7 からデ

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

74

ザインも一新され、あのアップルとはとうてい思えないキッチュなインタフェースはもうない。キース・モーラー氏の発言からは、リセッ

ト後の新たな意欲が感じられる。

iBooks はもちろん、iBooks Author も可能性を生かし切れていなかった。マーケティングの方向も明確ではなかった。EPUB3 の活用、つ

まりオープンとクローズド環境の“半透過性”の提供も見えていない。

ユーザーが期待する DRM フリーへのイニシアティブも。ビッグデータ駆動のアマゾン・マーケティングに対して、(デザインはよいが)

古風な観さえあるカテゴリー・ページ中心のストアで対抗できるかも

心配になる。ツッコミどころは沢山あるが、それでも数千万規模のグローバル・プラットフォームが始動したことの意味は大きい。わずか

な改善でも E-Book あるいは出版にとって大きな影響を与える可能性

があるからだ。アマゾンも反応するし、第 3 勢力の目ざすべき方向もはっきりしてくる。◆ (鎌田、01/20/2015)

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

75

記事タグ

本誌カテゴリ:コンテンツビジネス, 書籍端末, 流通・書店・図書館,

タグ:iBooks, アップル

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

76

NEWS & COMMENTS

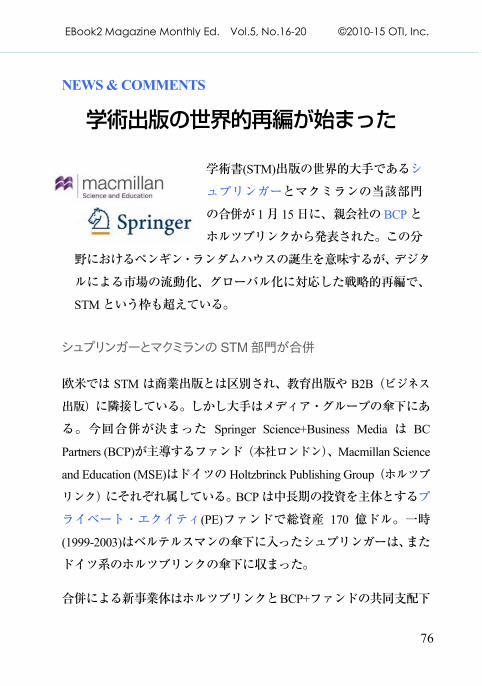

学術出版の世界的再編が始まった

学術書(STM)出版の世界的大手であるシ

ュプリンガーとマクミランの当該部門

の合併が 1 月 15 日に、親会社の BCP とホルツブリンクから発表された。この分

野におけるペンギン・ランダムハウスの誕生を意味するが、デジタ

ルによる市場の流動化、グローバル化に対応した戦略的再編で、STM という枠も超えている。

シュプリンガーとマクミランの STM 部門が合併

欧米では STM は商業出版とは区別され、教育出版や B2B(ビジネス

出版)に隣接している。しかし大手はメディア・グループの傘下にある。今回合併が決まった Springer Science+Business Media は BC

Partners (BCP)が主導するファンド(本社ロンドン)、Macmillan Science

and Education (MSE)はドイツの Holtzbrinck Publishing Group(ホルツブ

リンク)にそれぞれ属している。BCP は中長期の投資を主体とするプ

ライベート・エクイティ(PE)ファンドで総資産 170 億ドル。一時

(1999-2003)はベルテルスマンの傘下に入ったシュプリンガーは、またドイツ系のホルツブリンクの傘下に収まった。

合併による新事業体はホルツブリンクとBCP+ファンドの共同支配下

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

77

に入り、前者が 53%を保持する。新会社の CEO はシュプリンガーのデルク・ハーンク氏で、マクミラン SE のアネット・トーマス氏が Chief

Scientific Officer を務める。合併は関連する独禁当局の承認を得た後に

正式化される。BCP のワルゲンバッハ MP (Managing Partner)は、PE ファンドとファミリー・ビジネスのホルツブリンクによる合弁が事業の

中長期的成長にとって理想的なものだ、と述べている。世界のメディ

アビジネスは、非上場企業による支配が主流になるのかも知れない。

PE ファンドが学術系、B2B 系出版社を次々に買収

商品(学会誌、書籍、データベース、および研究開発向けワークフロー・

ツール)と市場(学術・研究機関、個人)の構成に関しては補完的で

あり、合併によってさらに研究者、教師、実務家の信頼を増すことに

なる、とリリースは述べている。ハーンク CEO は、合併のメリットとして新製品開発や教育以外の新分野進出への投資拡大を上げてい

る。おそらく技術系などの B2B 出版を含むものと思われる。

米国の B2B メディアにおける M&A 規模は、2013 年の 4 億 5,200 万ドルから 32 億ドルと 6 倍にも跳ね上がった。大半は PE ファンドに

よるものと見られている。100 年以上の歴史を持ち、ほとんど成長余

地などないと考えられている B2B 出版に、「成長資金」を供給するはずの PE ファンドが集中しているのである。それも、デジタルにはこ

だわらずに老舗の実務出版社にも。ようするに、ファンドが注目して

いる資産は「コンテンツ」などではなく、ズバリ読者と広告主と考えたほうがよいだろう。不況で疲弊し、デジタルに乗り切れない現状だ

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

78

からこそ、B2B メディアのオーナーも手放す気になっている。

これは世界的な出版=メディア再編の一環と考えなければならない。

10 年を経ずに、世界の出版界は(商業出版と学術系、実務系を問わ

ず)顔のない PE ファンドに支配されていることになるだろう。もちろん日本も例外ではない。 ◆ (鎌田、01/22/2015)。

参考記事

Macmillan Science and Education to merge with Springer Science+Business

Media, By James Douglas, STM Publishing News, 01/15/2015

Private Equity Firms Taking Over B2B Media, By Andy Kowl, Publishing

Executive, 01/13/2015

Publishing Has Much to Learn from the STM Sector, By Tom Chalmers,

Digital Book World, 01/12/2013

記事

本誌カテゴリ:コンテンツビジネス, 出版・製作, 出版・製作, 教育,

関連産業

タグ:STM, シュプリンガー, ホルツブリンク, 学術出版

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

79

NEWS & COMMENTS

拡大する自主出版世界(1):教科書エディタKTC

アマゾンは 1 月 22 日、KDP の新部

門 KDP EDU を通じて教材オーサリ

ングツール Kindle Textbook Creator

(KTC)ベータ版を公開した(→リリー

ス)。アップル iBooks Author に相当するもので、それ以上が期待で

きるわけではない、EPUB3 でなく PDF をベースに Kindle の E-Text

を構成する点も前向きではない。しかし、KDP を背景にし、かつ

複数のデバイスをサポートする点が大いに違う。

PDF と EPUB の中間?

E-Book は読者側のリーダと制作側のエディタで機能する。両者をつなぐのはフォーマットだ。アマゾンは Kindle という専用リーダを提

供しているが、エディタは特別なものを必要としていなかった。これ

までの Kindle フォーマットは HTML5 をベースとして EPUB3 との近縁性を維持しており、付かず離れずの関係にあったからだ。それでも、

コミックや絵本ではツールを KDP 作家用に提供している。制作のプ

ロではなく著者用とする点では一貫している。しかし例外がある。教科書だ。構造性が高く、コンテンツとレイアウトとの関係が緊密なの

で、そのままレプリカにする以外、既存のタイトルの利用が困難なの

で、PDF を使っている。これはデジタルのメリットを利用することは

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

80

できない。

KTC はレプリカのデジタルへの移行を図るためのツールだ。試行錯

誤の末のものなので、迷いはないだろう。ユーザーにとっても新鮮な

ものではない。もちろん Kindle エコシステムの一環だが、教材制作者および教師が Kindle クラウドサービス(とくにストア)を利用する

ことを前提とし、Kindle Fire とともに iPad、iPhone、Android、Mac、

PC をサポートする。機能的には、ハイライトをカテゴリ別カラーで表示するほか、構造化されたノートブック機能、フラッシュカード(暗

記メモ)、辞書・Wikipedia 記事へのアクセス、複数デバイス間の同期

が可能になっている。しかしビデオなどのリッチ・コンテンツは含まれておらず、これだけでは不十分。アマゾンによれば、正式版までに

さらに多くの機能が追加されるというので、iBooks Author との機能比

較はそれを待つべきだろう。

ツールを評価するには、想定する環境、プロダクト、ユーザーにとっ

てどう役立つかを問題にすることになるのだが、アマゾンのツールの場合は、アマゾンのアプリの中と決まっている。そして多くの機能は

アマゾンのクラウドを通じて利用することになるし、その限りでは過

不足ないものとなることは分かっているので、単独で取り上げる意味はあまりない。これはアドビなどのプロ用製品と競合するものではな

く、Kindle で出版しやすくするためのものだ。現段階で言えること、

まず注目すべきことは以下の 3 点だと思われる。

第 1 に、アマゾンは現存する膨大な“PDF 資産”を継承すること(つ

まり紙の教科書の転用)を E-Text 制作環境の主軸に、デバイスでは

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

81

Mac/PC をメインにしたということ。モバイルは必ずしもメインにならない。

第 2 に、これまではもっぱらフィクション・ライターに活用されて一

大市場を築いてきた KDP プラットフォームで、E-Text を扱うということ。Kindle Unlimited/Lending Library でコンテンツを流通させること

をも意味する。

第 3 に、前号で科学技術医学(いわゆる STM)出版について述べたよ

うに、STM と教科書・教材・専門書市場とは隣接しているから、KDP

EDU は「専門書/学者・専門家の自主出版」という性格も有している。KDP の性格は大きく変わった。

以下、これらを具体的に検討してみよう。→(2)に続く ◆ (鎌田、

01/27/2015)

→ 「拡大する自主出版世界 (2):実用書への拡大」 ♥

記事タグ

本誌カテゴリ:コンテンツビジネス, テクノロジー, 出版・製作

タグ:E-Text, Kindle Textbook Creator, アマゾン, ビジネスモデル

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

82

NEWS & COMMENTS

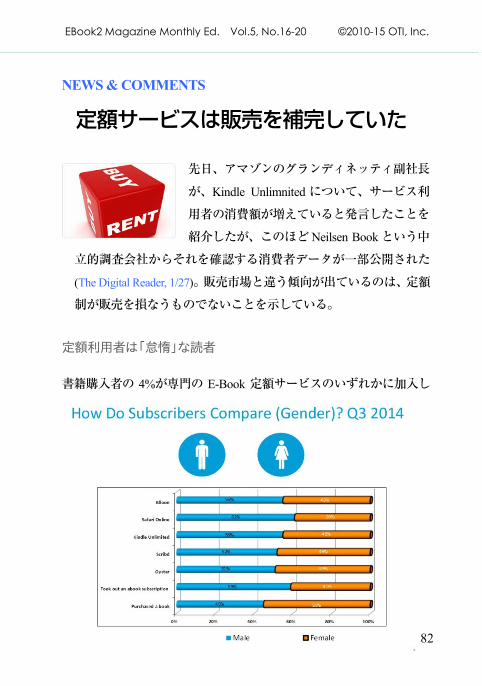

定額サービスは販売を補完していた

先日、アマゾンのグランディネッティ副社長

が、Kindle Unlimnited について、サービス利

用者の消費額が増えていると発言したことを紹介したが、このほど Neilsen Book という中

立的調査会社からそれを確認する消費者データが一部公開された

(The Digital Reader, 1/27)。販売市場と違う傾向が出ているのは、定額制が販売を損なうものでないことを示している。

定額利用者は「怠惰」な読者

書籍購入者の 4%が専門の E-Book 定額サービスのいずれかに加入し

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

83

ており、Kindle Unlimnited も加えると 10%に達する。つまり KU のシェアは他のサービス全体の 2.5 倍ということで、これは小売市場の状

況とあまり変わらないことになる。アマゾンは大手出版社のタイトル

がなく、自主出版が中心なので、アマゾンのパフォーマンスは凄いと言える。同じ条件なら勝負にならないだろう。KU に大手出版社のタ

イトルが並べば、定額サービスの性格が一変するくらいの影響がある

かも知れない。

性別では男性が 59%と、通常の購入者では女性が 6 割あまりなのと対

照的だ。男性の場合は、他のメディアへの接触が多く、平均的に女性

より「可処分時間」が少ないために読書人口・購入人口はもともと女性優位なのだが、定額制の男性優位は、このモデルがとくに(書店に

寄る機会の少ない)男性に有効であることを示しているのかも知れな

い。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

84

年齢階層的には、どのサービスでもほぼ 18-44 歳が 8 割あまりを占める。購入者では 45 歳以上が 4 割近くを占め、また購入数では他を圧

するほどなので、保守的な愛書家ほどこのサービスを利用しないとい

うことかも知れない。だとすればアマゾンの思惑(?)通り、重要顧客である中年以上の多読層ではなく、定額制を読書に怠惰な男性を取り込

む手段になっている可能性がある。

さらに重要なことは、調査対象者は一様に毎月かなりの金額を本に遣っており、定額サービス利用者で 58 ドル、非利用者で 34 ドルとなっ

ている。また前者は約 10 ドルという定額料金のほかに、購入するつ

もりがあると回答している。こちらは男性が17ドル、女性は14ドル。

これまでのところ定額制は、マクロ的には販売を補完するものとして

機能しており、出版社に新しいチャネルの確立を期待させるものと言えよう。Scribd や Oyster にとっては追い風だ。アマゾンはこのチャネ

ルを主に自主出版やヒットシリーズのためのチャネルとして育てて

おり、それでも機能させている。しかし、個々の自主出版作家にとっては、刊行ごとに「販売」と「貸本」のバランスを判断しなければな

らず、最適なパターンを発見することは容易ではない。◆ (鎌田、

01/28/2015)

記事タグ

本誌カテゴリ:コンテンツビジネス, マーケット・データ, 流通・書店・図書館

タグ:Kindle Unlimited, Nielsen BookScan, 定額サービス

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

85

NEWS & COMMENTS

音楽「販売モデル」の凋落は何を語るか

CD 売上の定常的減少はもはや常識だ

が、最近ではダウンロード(DL)も CD 販

売を追っている。替って増えているのは定額のストリーミング(ST)とアナログ

LP という両極である。これに YouTube も加えるべきだと思うが、

これは業界の売上に入っていない。この現象は書籍の将来に何を暗示しているのだろうか。

マスマーケティングの限界

Atlantic 誌のデレク・トムソン編集長は最近「音楽販売の死」と題す

る記事を書いた。もちろん「死」というのは誇張だが、2013-14 年の変化率が、CD の-15%に対して DL が-13%というのだから、これは構

造変化と言うしかない。どこへ? ST が 54%増なのだから、そちら

への移行が起きているということになる。iTunes、SoundCloud、Spotify、Pandora、iHeartRadio などなど。LP(米国人は“ビニール”と呼ぶ)が

51%も伸びている。しかし、全体の 3.5%にすぎないから、これをア

ナログの反攻と見ることもできない。その他の数字も販売の終焉を告げるかのようだ。チェーンストアの販売は-20%、ニューアルバムの

販売は-14%、新曲のオンライン販売も-10.3%。

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

86

人々は音楽を主に消費の対象と考えるようになり、CD

はおろかDLすら厭うように

なったというのだろうか。販売市場では上位 1%のアーチ

スト/バンドがレコード音

楽収入の 80%を占めていると言われる。しかし、ST 市

場はそれほど集中しておら

ず、トップ 10 の曲でも売上の 2%に過ぎない。Spotify には 3,500 万曲が収録されているから、毎日数時間を聴くユーザーが毎日トップ

10 の曲を聴いたとしても一部でしかない。

どうやらメディアを通じて「トレンド」や「ヒット」をつくり出し、購入すべき価値があるものを推奨して販売に至る音楽産業の精巧で

巨大なサプライチェーンが機能しなくなりつつあるということだ。

人々はそれらが所有する意味のないものであり(いつでも聴ける)、音楽が生活に必要なものであるなら巨大でより民主的な巨大ジューク

ボックスである ST サービスで十分だと考えるようになったのだろう。

所有する意味のあるものなら、DL や CD ではなく紙と印刷物が付属している LP のような実在感のあるものがよい。

これは E-Book の「販売」と定額制、紙と E-Book の関係について考える上でも参考になる。もちろん音楽はほとんど受動的なメディアな

のに対して、E-Book はより能動的に関われる可能性がある。DL の利

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

87

点は音楽よりは大きい。しかし、1%を富ませるための伝統的なマーケティング手法が歴史的使命を終えつつあることも確かだ。人は毎日

ある時間音楽を聴いていたいし、それが最新のヒット曲である必要は

ない。日常の時間には無償で聴くもの、あるいは定額のサービスがフィットする。

出版でもインディーズものが入り込んでいるのは、そうした空間であ

ろう。音楽業界の現状は、筆者にはメディアビジネスにおける「絶対的非対称性」の時代が終わったことを示しているように思われる。◆

(鎌田、01/28/2015)。

記事タグ

本誌カテゴリ:エンターテイメント, コンテンツビジネス, 流通・

書店・図書館

タグ:ストリーミング, 定額モデル, 音楽業界

EBook2 Magazine Monthly Ed. Vol.5, No.16-20 ©2010-15 OTI, Inc.

88

E-Book2.0 Magazine Monthly V5N16-20, January 2015

Copyright © 2015 オブジェクトテクノロジー研究所

ISSN 2185-954X

発行日:2015 年 1 月 29 日

発行者:鎌田博樹

発行所:オブジェクトテクノロジー研究所

185-0003 東京都国分寺市戸倉 3-15-22

Web サイト http://www.ebook2forum.com/members/

Email : [email protected]