Embed Size (px)

Citation preview

FINTECHИнновации, меняющие Реальность

Десять Вопросов О

By Valery Khvatov

Обзор содержит подборку актуальных материалов по направлению FinTech и предназначена для получения

общего представления о структуре данного сектора экономики и его функционировании

2

Что такое FinTech и какова структура этого направления?

1

2Кто финансирует FinTech и что в фокусе?

3Поведение банков по отношению к угрозе FinTech

4 Основные FinTech- игроки в различных секторах

5 Лидеры FinTech – кто они?

7Как работают новые системы заимствования?

8 Направление страхования в FinTech ?

9Blockchain и его использование

6Как работают платежные системы?

10 Ситуация на локальных рынках

Что такое FinTech?

FinTech – это технологии, связанные с предоставлением финансовых услуг

FinTech – горячее направление в IT, вокруг него образуются многочисленные стартапы,инвестиционные фонды ищут для своих корзин перспективные проекты соответствующейнаправленности, а известные эксперты предсказывают конец традиционным банкам.

FinTech = Finance + Technology

Когда говорят о ФИНТЕХЕ (FinTech) обычно имеют в виду новые развивающиеся бизнесы, возникающиена стыке финансовых инструментов традиционного плана (банкинг, например) и инновационныхнаправлений (мобильные технологии, цифровая идентификация и т.п.).

3

FinTech Революция

4

Чем объясняется взрывной рост инвестиций в FinTech и почему этот тренд нельзя игнорировать, даже если Вы непосредственно не занимаетесь FinTech?

С 2011 года прирост инвестиций в глобальный FinTech увеличился с $459M в год до $1,1B, более чем в два раза

Финансы – кровь экономики. Глобальные изменения в экономике уже привели к сдвигам в традиционных цепочках создания ценностей, сменили приоритеты в развитии промышленности и потреблении. При этом изменилась и “кровеносная система”, ключевым лозунгом которой стал:

«СЛЕДУЙ ЗА УМНЫМИ ДЕНЬГАМИ»Source: Accenture analysis on CB Insights data, 2016

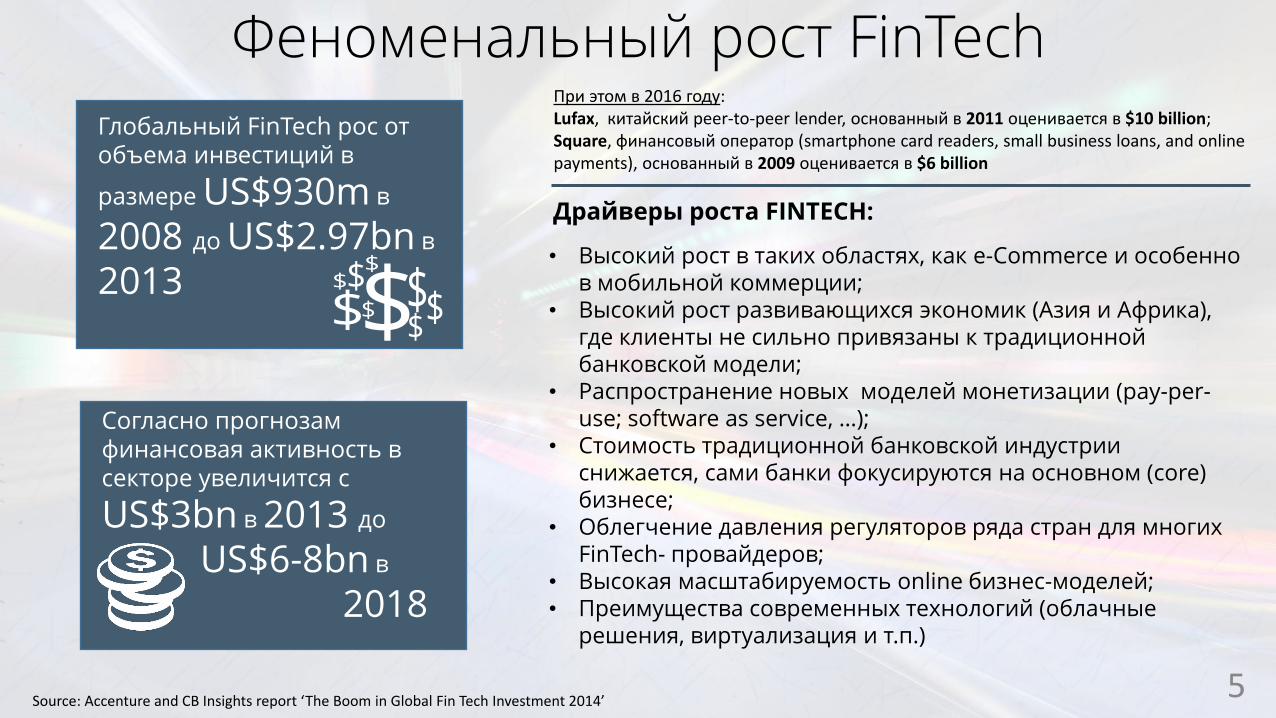

Феноменальный рост FinTech

Source: Accenture and CB Insights report ‘The Boom in Global Fin Tech Investment 2014’

Глобальный FinTech рос от объема инвестиций в

размере US$930m в

2008 до US$2.97bn в

2013

Согласно прогнозам финансовая активность в секторе увеличится с

US$3bn в 2013 до

US$6-8bn в

2018

• Высокий рост в таких областях, как e-Commerce и особенно в мобильной коммерции;

• Высокий рост развивающихся экономик (Азия и Африка), где клиенты не сильно привязаны к традиционной банковской модели;

• Распространение новых моделей монетизации (pay-per-use; software as service, …);

• Стоимость традиционной банковской индустрии снижается, сами банки фокусируются на основном (core) бизнесе;

• Облегчение давления регуляторов ряда стран для многих FinTech- провайдеров;

• Высокая масштабируемость online бизнес-моделей;• Преимущества современных технологий (облачные

решения, виртуализация и т.п.)

Драйверы роста FINTECH:

При этом в 2016 году:Lufax, китайский peer-to-peer lender, основанный в 2011 оценивается в $10 billion;Square, финансовый оператор (smartphone card readers, small business loans, and online payments), основанный в 2009 оценивается в $6 billion

5

Структура рынка FinTech по направлениям

Payments and Money Transfer

ПЛАТЕЖИ И ПЕРЕВОДЫ

Personal Finance

ПЕРСОНАЛЬНЫЕ ФИНАНСЫ

Lending / Crowdfunding

ФИНАНСИРОВАНИЕ И ЗАИМСТВОВАНИЯ

Cryptocurrencies

КРИПТОВАЛЮТАБЛОКЧЕЙН

Insurance & Risk Management

СТРАХОВАНИЕУПРАВЛЕНИЕ РИСКАМИ

Real Estate & Retail Banking

ФИНАНСИРОВАНИЕ В НЕДВИЖИМОСТЬ

Точки приложения:

Accounting & Financial Mgmt.

ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Markets & Exchange

АКЦИИ, РЫНКИ, ДАННЫЕ

1

6

23

45

7 8

Source: BI INTELLIGENCE 6

Структура рынка FINTECH по типам компаний

Другой взгляд на структуру:

Source: PWC, A strategic vision for FinTech

PWC объединяет в этот сектор не только системы мобильных и электронных платежей (PayPal, M-Pesa), но и криптовалюту, переводы и прочее

Online системы, которые позволяют пользователям собирать деньги и получать доступ к разным продуктам, агрегированным вместе (Lending Club, Zopa)

Технологии сбора и анализа данных, направление Big Data

Новое программное обеспечение, оптимизирующее процессы back и middle офисов

7

Основные FinTech тренды 2016• Сдвиг бизнеса в сторону увеличения значимости технологий, а не бизнес-модели. Особую

роль приобретают технологии, связанные с blockchain;

• Акцент на значимости идентификации (Identity Verification) и вопросах безопасности;

• Отступление банков перед натиском FinTech компаний, падение значимости традиционныхфинансовых инструментов. Например, многие из участников рынка начинают уклоняться отиспользования FICO (FiCO FREE) ;

• Использование множественных каналов (omnichannel) для доступа к клиенту;

• Наступление FinTech носит характер революции, и это глобальная революция;

• Новый тип инвесторов и интересантов приходит на рынок (банки и технологическиегиганты);

• Новые тип партнерств образуют обширные экосистемы (партнерства с социальнымимедиа);

• FinTech развивается, на пороге “FinTech 2.0”;

• Наиболее привлекательным сектором в FinTech остаются платежи и кредиты;

• Новым привлекательным направлением в FinTech является ориентация на поколение Y (SoFi,College Ave Student Loans, и т.п.)

• Клуб ЕДИНОРОГОВ будет расширяться

Source: Let’s Talk Payments: Secret of Building a Successful FinTech Startup in 2016 8

FinTech 2.0 – новое “новое” поколение

9

BANKING TECH: сдвиг банков в сторону технологий

PAYMENTS INNOVATION: новые способы оплаты, модернизация моделей платежей

CYBER CURRENCY: внедрение виртуальной валюты

BUSINESS FINANCE: переход финансирования бизнеса к новым технологиям, прежде всего SME

CONSUMER FINANCE: фокус на RETAIL и потребительском финансировании

ALTERNATIVE CORE

Source: SPARK LABS, FinTech Industry Overview 2016

SPARK LABS, один из ведущих инвесторов в FinTech,поделился видением о развитии направления.Представлена ядровая модель, при которой FinTech слой заслоем идет от технологий на вооружении банков к ядруальтернативного финансирования (ALTERNATIVE CORE), прикотором акцент делается на финансировании основныхобъектов – Life, Health, Property

“Единороги” в FinTechУспех инновационных стартапов подогревает интерес инвесторов, а инвестиции позволяют некоторым из FinTech –предприятий достичь невероятных высот и получить корону ЕДИНОРОГА.

Списки ЕДИНОРОГОВ (чемпионов) сильно разнятся от источника к источнику. Базируясь на CITI Global Perspectives & Solutions report 2016'03 выделим некоторые из них в каждом из обозначенных ранее направлений.

Source: CITI Global Perspectives & Solutions report 2016'03

• 42% из них лежат в области LENDING (заимствования, кредиты);

• 32% приходится на платежи и переводы (PAYMENTS);• Общая стоимость таких ЕДИНОРОГОВ (total valuation)

превышает $60B (включены не только Unicorns, но и Half-Unicorns, достигшие в оценке более $500M);

• Очень много компаний из Азии. Две первые строчки возглавляют Ant Financial и Lufax – обе из Китая. Возможно в условиях, когда банки находятся под давлением государства, развитие получили технологические компании;

• Согласно выводам CITI, в банковском секторе наступил момент UBER-изации с положительными и отрицательными последствиями этого явления.

CITI: The 'Uber moment' for banks is coming — and

more than a million people could lose their jobs

КРЕДИТЫ

СТ

РА

ХО

ВА

НИ

Е

ПЕРСОН. ФИНАНСЫ

АК

ЦИ

И И

РЫ

НК

И

10

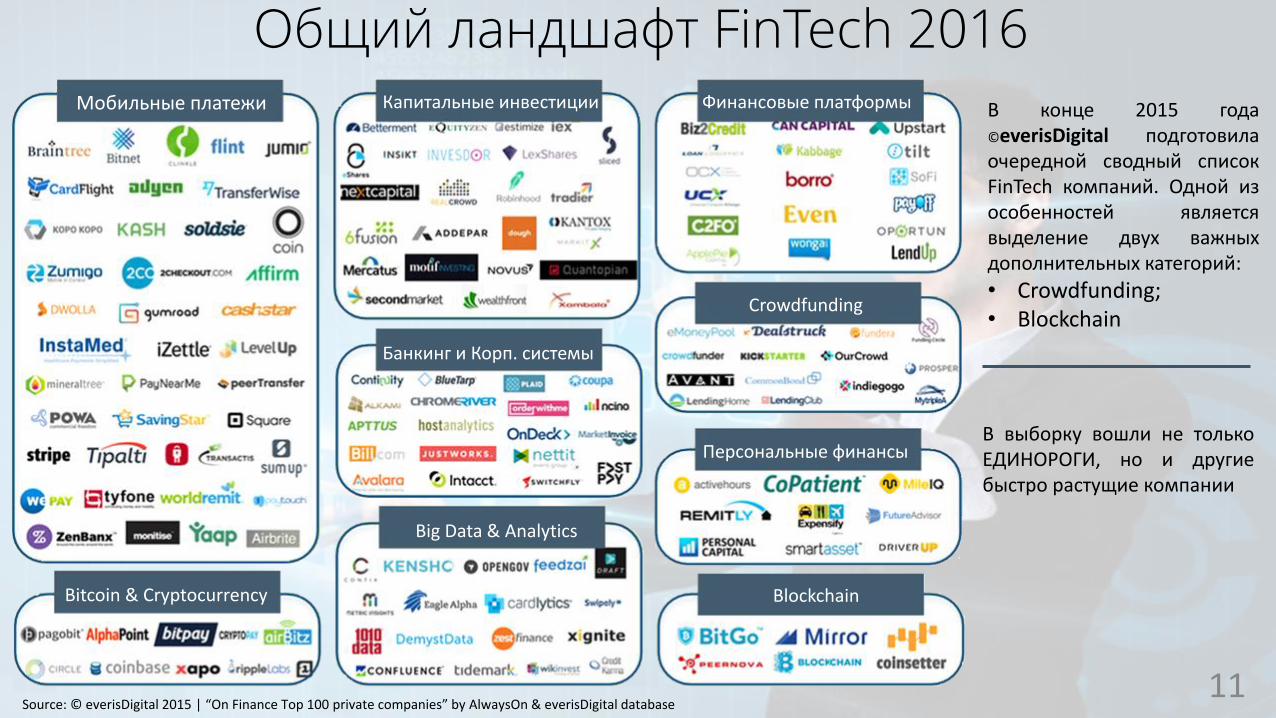

Общий ландшафт FinTech 2016Мобильные платежи Капитальные инвестиции Финансовые платформы

Банкинг и Корп. системы

Crowdfunding

Персональные финансы

Blockchain

Big Data & Analytics

Bitcoin & Cryptocurrency

Source: © everisDigital 2015 | “On Finance Top 100 private companies” by AlwaysOn & everisDigital database

В конце 2015 года©everisDigital подготовилаочередной сводный списокFinTech компаний. Одной изособенностей являетсявыделение двух важныхдополнительных категорий:

• Crowdfunding;• Blockchain

В выборку вошли не толькоЕДИНОРОГИ, но и другиебыстро растущие компании

11

Венчурные инвестиции в FinTech

12

Как утверждает SVB (Silicon Valley Bank),

более 68% последних FinTech-сделок

приходится на ранние стадии: Seed или

Series A.

Обычный размер таких сделок ~$1M для

Seed и ~$6M на серию A.

Глобальные FinTech инвестиции

составляют в среднем $50M.

Высокий процент сделок на ранних стадиях

свидетельствует, что направление FinTech

все еще рассматривается как новый и

растущий сектор для венчурных

инвесторов.

Многие из VC ( такие как Spark Capital)

демонстрируют очень высокую активность в приобретении FinTech компаний.

Source: California Fintech Network

Общие тенденции в инвестировании FinTech

13Source: The Pulse of Fintech, Q1’2016, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

Общий рост инвестиций в Fintech, непрерывный с 2013 года, несколько снизился к концу 2015 года. Однако, в 2016 году (Q1) – новый взрыв, общее количество сделок – 468.Рассматривая внимательно тренд можно сделать вывод о том, что по прежнему ведущую роль в инвестировании по объему инвестиций занимают VC. Однако в количестве сделок участие VC гораздо скромнее – менее 50%. Остальные сделки приходятся на ангелов, private equity groups, хедж-фонды и корпорации.

Остывание рынка в конце 2015 года было вызвано не только сезонным фактором, но и неудачным выходом платежных компаний Powa и Square на IPO. Однако, IPO как выход становится, в общем, менее популярным выходом, так что рынок продолжил расти в 2016 году за счет слияний и поглощений, особенно в азиатском регионе.

Крупнейшие сделки в FinTech

14Source: The Pulse of Fintech, 2015, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

Особым индикатором

выступает рост числа

крупных инвестиций. Это

свидетельствует об общем

созревании сектора:

cоглашения с 94 стартапами

были на сумму больше $50

миллионов. Популярностью

у инвесторов пользуется

разная специализация

стартапов, от розничных

платежей до управления

активами и страхованем.

Кроме Силиконовой Долины

внимание инвесторов

привлекает Остин,

тихоокеанский регион, Индия и, конечно, Китай

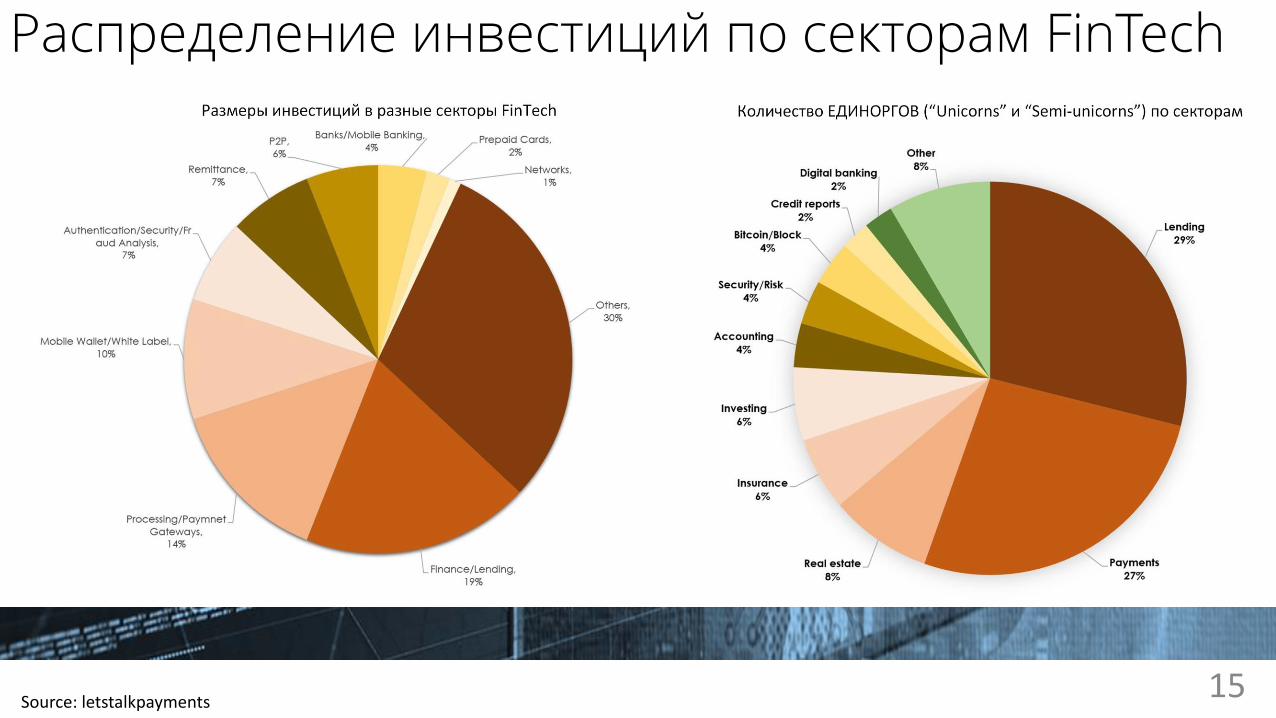

Распределение инвестиций по секторам FinTech

15Source: letstalkpayments

Инвестиции финансовых сервисов в FinTech

16

Традиционные финансовые игроки, близкие к банкам (PayPal, Western Union), также активно поглощают молодые

стартапы. Приобретение PayPal по Braintree, Xoom и Venmo являются одними из наиболее заметных

шагов, предпринятых компанией в направлении FinTech.

Еще один крупный игрок в индустрии финансовых услуг, AmEx, недавно инвестировала в мексиканский

эквивалент Square, Clip. Это серьезный шаг против конкурента American Express, который представляет 30% от

общего объема платежей в Мексике, но имеет только 3 миллиона из примерно 30 миллионов кредитных и

дебетовых карт, используемых в стране.

6 ведущих банков — Bank of America, Citigroup, Goldman

Sachs, JPMorgan Chase, Morgan Stanley, and Wells Fargo

— имеют стратегические инвестиции в 30 FinTech

компаний с 2009 года

Source: CB Insights

Молодые инновационные стартапы несут угрозу традиционной банковской системе.

Банки вырабатывают различную стратегию “борьбы” с ростом FinTech: участвовать в

инвестициях, разделяя их с VC, поглощать или игнорировать.

Приобретени Fintech компанийСоздание VC фонда для инвестиций в FinTech

Startup инкубаторы

Партнерство с FinTech компаниямиЗапуск собственных FinTech подразделений

Совместное финансирование банков и VC

17

Интерес вызывает также совместное финансирование VC и банков, что

случается редко. То есть несколько участников рынка подпитывают какой-то FinTech стартап .

Source: letstalkpayments

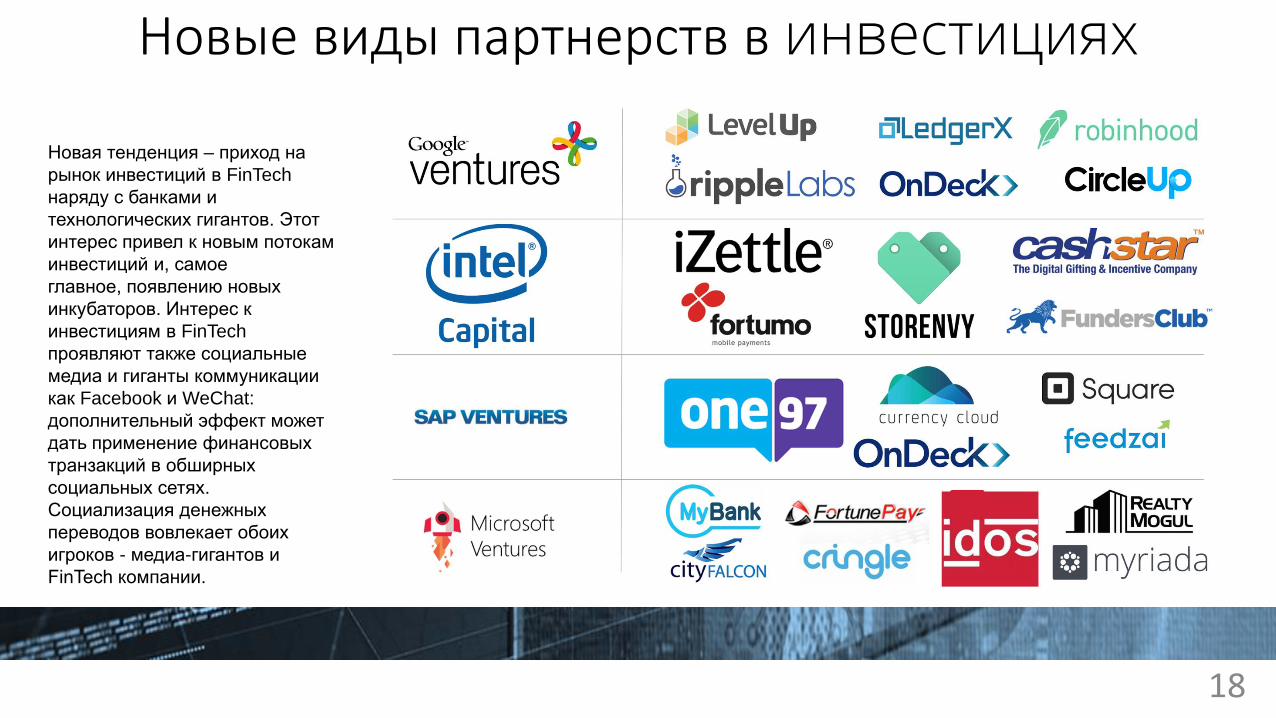

Новые виды партнерств в инвестициях

18

Новая тенденция – приход на

рынок инвестиций в FinTech

наряду с банками и

технологических гигантов. Этот

интерес привел к новым потокам

инвестиций и, самое

главное, появлению новых

инкубаторов. Интерес к

инвестициям в FinTech

проявляют также социальные

медиа и гиганты коммуникации

как Facebook и WeChat:

дополнительный эффект может

дать применение финансовых

транзакций в обширных

социальных сетях.

Социализация денежных

переводов вовлекает обоих

игроков - медиа-гигантов и

FinTech компании.

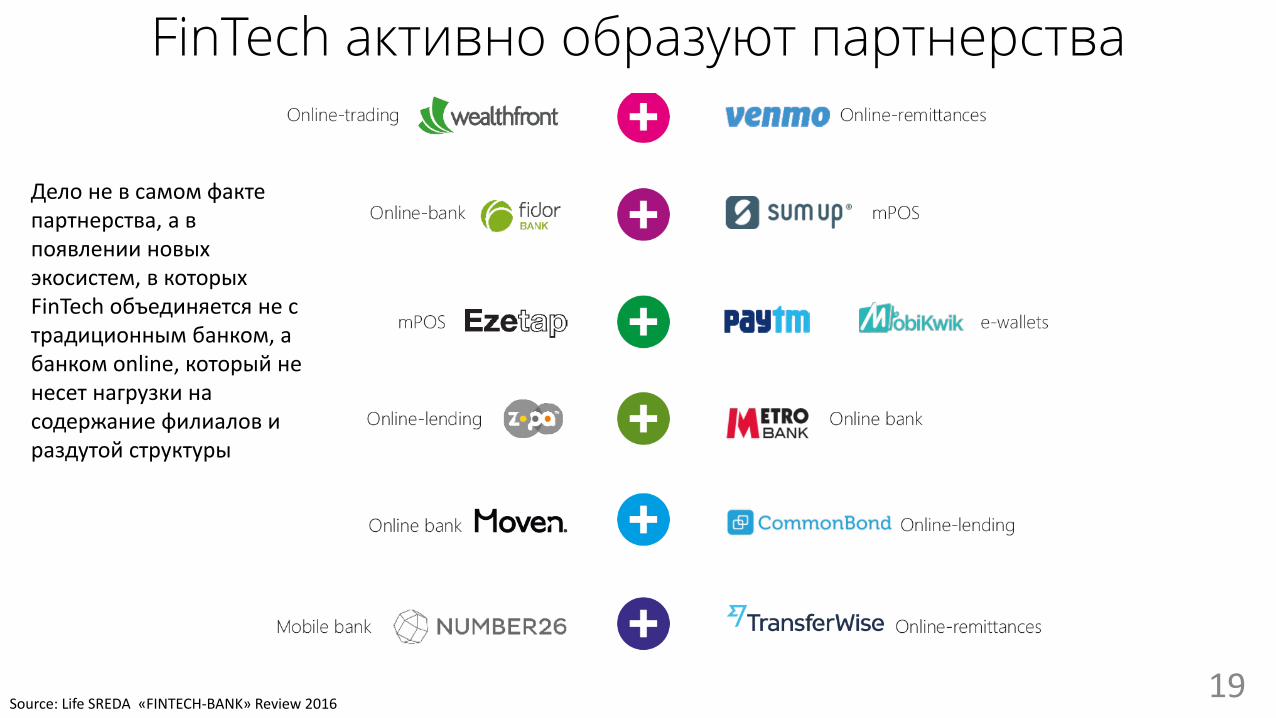

FinTech активно образуют партнерства

19Source: Life SREDA «FINTECH-BANK» Review 2016

Дело не в самом факте партнерства, а в появлении новых экосистем, в которых FinTech объединяется не с традиционным банком, а банком online, который не несет нагрузки на содержание филиалов и раздутой структуры

Наиболее крупные FinTech компании диверсифицируют свои продуктовые линейки

20Source: Life SREDA «FINTECH-BANK» Review 2016

ПЛАТЕЖНЫЕ СИСТЕМЫ

21

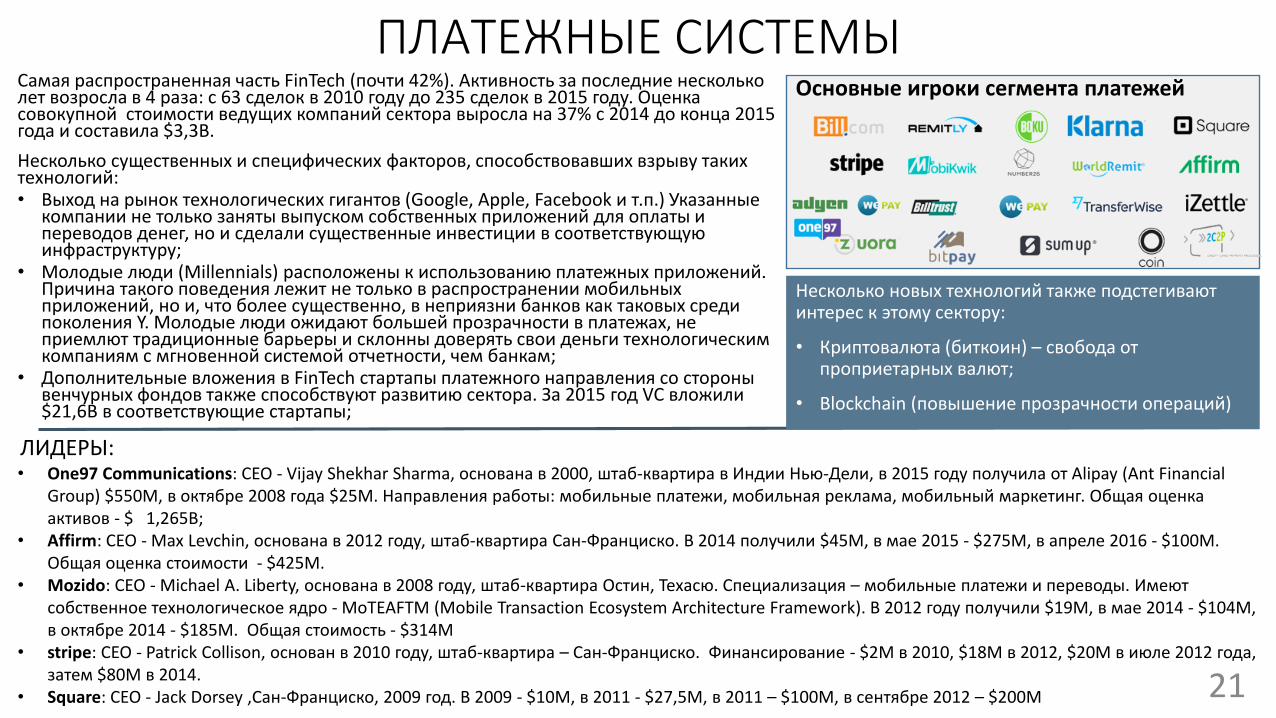

Основные игроки сегмента платежейСамая распространенная часть FinTech (почти 42%). Активность за последние несколько лет возросла в 4 раза: c 63 сделок в 2010 году до 235 сделок в 2015 году. Оценка совокупной стоимости ведущих компаний сектора выросла на 37% с 2014 до конца 2015 года и составила $3,3B.

Несколько существенных и специфических факторов, способствовавших взрыву таких технологий:• Выход на рынок технологических гигантов (Google, Apple, Facebook и т.п.) Указанные

компании не только заняты выпуском собственных приложений для оплаты и переводов денег, но и сделали существенные инвестиции в соответствующую инфраструктуру;

• Молодые люди (Millennials) расположены к использованию платежных приложений. Причина такого поведения лежит не только в распространении мобильных приложений, но и, что более существенно, в неприязни банков как таковых среди поколения Y. Молодые люди ожидают большей прозрачности в платежах, не приемлют традиционные барьеры и склонны доверять свои деньги технологическим компаниям с мгновенной системой отчетности, чем банкам;

• Дополнительные вложения в FinTech стартапы платежного направления со стороны венчурных фондов также способствуют развитию сектора. За 2015 год VC вложили $21,6B в соответствующие стартапы;

ЛИДЕРЫ:• One97 Communications: CEO - Vijay Shekhar Sharma, основана в 2000, штаб-квартира в Индии Нью-Дели, в 2015 году получила от Alipay (Ant Financial

Group) $550M, в октябре 2008 года $25M. Направления работы: мобильные платежи, мобильная реклама, мобильный маркетинг. Общая оценка активов - $ 1,265B;

• Affirm: CEO - Max Levchin, основана в 2012 году, штаб-квартира Сан-Франциско. В 2014 получили $45M, в мае 2015 - $275M, в апреле 2016 - $100M. Общая оценка стоимости - $425M.

• Mozido: CEO - Michael A. Liberty, основана в 2008 году, штаб-квартира Остин, Техасю. Специализация – мобильные платежи и переводы. Имеют собственное технологическое ядро - MoTEAFTM (Mobile Transaction Ecosystem Architecture Framework). В 2012 году получили $19M, в мае 2014 - $104M, в октябре 2014 - $185M. Общая стоимость - $314M

• stripe: CEO - Patrick Collison, основан в 2010 году, штаб-квартира – Сан-Франциско. Финансирование - $2M в 2010, $18M в 2012, $20M в июле 2012 года, затем $80M в 2014.

• Square: CEO - Jack Dorsey ,Сан-Франциско, 2009 год. В 2009 - $10M, в 2011 - $27,5M, в 2011 – $100M, в сентябре 2012 – $200M

Несколько новых технологий также подстегивают интерес к этому сектору:

• Криптовалюта (биткоин) – свобода от проприетарных валют;

• Blockchain (повышение прозрачности операций)

Ландшафт платежных систем (версия CB Insights)

22

Конечные платежиPoint Of Sale Payments

КриптовалютаBitcoin Payments

БиллингBilling, Streamlining

Привязка картConnected Card Payments

Онлайн платежиOnline Payment/Processing Service

Переводы Money Transfer Service

Персональные финансы Personal Payment ServicesИнфраструктура

Mobile Payments Infrastructure

E-КОММЕРЦИЯE-Com Payments

Source: CB Insights

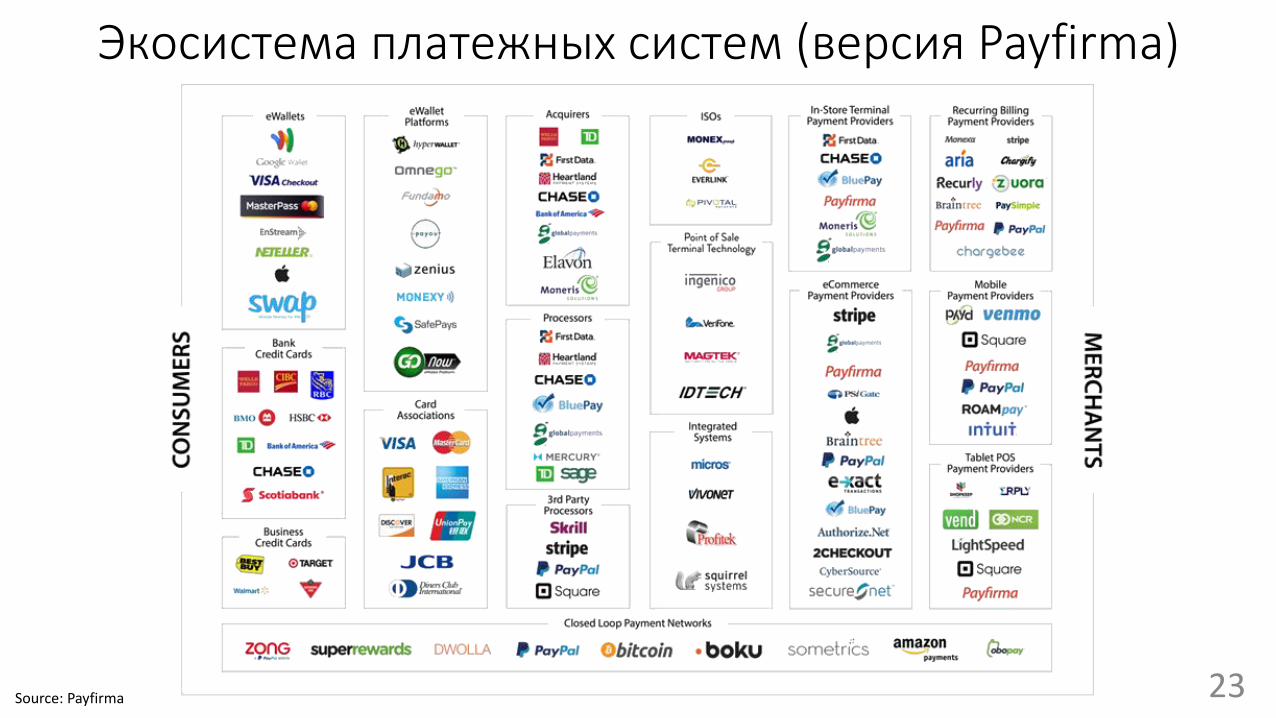

Экосистема платежных систем (версия Payfirma)

23Source: Payfirma

Как работают платежные системы

24

СЕРВИС ПЛАТЕЖЕЙPayment Service Provider

ПОЛУЧАТЕЛЬSELLER

ОТПРАВИТЕЛЬBUYER

БИЛЛИНГBILLING

ТОЧКА ДОСТУПАPoint Of Sale

БАНК ПОЛУЧАТЕЛЯAcquiring Bank

БАНК ОТПРАВИТЕЛЯIssuing Bank

ПРОЦЕССИНГAcquiring Processor

ЭЛЕКТРОННЫЙ ЧЕКDigital Receipt

ОБРАБОТКА КАРТCard Network

21

3

4

5

6

7

8

9

10

11

ИНДЕКСFast Access To Funds

Source: Square, How it works

В процессе работы платежнойсистемы (прохождения платежа)образуется информационная связьмежду банком отправителем ибанком получателем.В зависимости от различных каналоввзаимодействия могут вовлекатьсяпротоколы WAP/NFC/ SMS

Реферативная архитектура платежной системы

25

ПРИЛОЖЕНИЕUser s App

КАНАЛЫCustomer Channels

ОПЕРАТОРNetwork Operator

СЕРВЕР БАНКАBank Mediation Server

БАНКОВСКИЙ ПРОЦЕССИНГ

Core Banking Solution

ПРОВЕРКАClearing & Settlement

ПОЛУЧАТЕЛЬMerchant / P2P

Моб

ильн

ое п

рило

жен

ие,

серт

ифиц

иров

анно

е ус

трой

ство

, кон

ечны

й се

рвис

Моб

ильн

ое п

рило

жен

ие –

ра

бота

с п

рото

кола

ми,

ко

мпо

нент

ы

Моб

ильн

ый

опер

атор

–

внеш

нее

обес

пече

ние

безо

пасн

ости

Бан

ковс

кая

серв

ерна

я пл

атф

орм

а по

верх

C

BS

, с п

одд

ерж

кой

моб

ильн

ых

кана

лов

Под

держ

ка

возм

ожно

стей

м

обил

ьног

о пр

оцес

синг

а

Зон

а ре

гуля

тора

EA

I

Car

d -

проц

есси

нг

Source: Dell Reference Architecture for Mobile Banking/Payments

Банки и FinTech в платежных системах

26

ПРОБЛЕМА БАНКИ FinTech

Проблема международных платежей

Система международных платежей зависит от политики банков обеих сторон и связана с многочисленными конвертациями валют, ограничена валютным законодательством

Использование технических средств делает этот сектор более дешевым и доступным – Xoom (куплен PayPal), Revolut, Moni, P2P Cash. Переводы через Facebook Messenger, SnapChat, Payber, MoneyTalk, Sender, PayPal, Apple Pay, Google Wallet, AliPay (Ant), системы экспресс-переводов Western Union.

Регулирование в сфере платежейБанки работают с учетом жестких актов регулирования: KYC, AML, OFAC. Это повышает стоимость переводов.

Trulioo – единый центр верификации клиентов и платежей

Низкая скорость платежейБанки вынуждены работать с устаревшими и медленными системами - в USA Automated Clearing House (ACH).

Dwolla – обработка платежей в режиме реального времени

Интеграция разнородных системДля банков значительную проблему представляет интеграция различных ABS, зачастую работающих по устаревшим протоколам

Упрощение приема всего в онлайн через API. Stripe, Credorax(платежи), Shippo (доставка товара).

Мобильные переводыУ банков мобильные переводы идут через их банковские системы, что усложняет схему взаимодействия

Square Cash, Snapchat Money, Venmo – ориентированы на P2P решения

Стоимость POS терминалов POS терминалы стоят дорого, тяжело обновляются Poynt, Square, технологии iBeacon

Использование кредитной карты без Internet и банкомата

Банки не могут верифицировать кредитную карту без соответствующих подключений

Square, 2Can (мобильный эквайринг)

Использование криптовалюты и систем blockchain

Банки ограничены в использовании криптовалюты, что ограничивает скорость и конфиденциальность переводов

Bitcoin, Bit Energy Equivalent (BEE), Polycoin – платформа обработки биткоин-платежей, позволяющая регулируемым финансовым сервисам (форексу, банкам) начать принимать и обрабатывать транзакции с виртуальными валютами

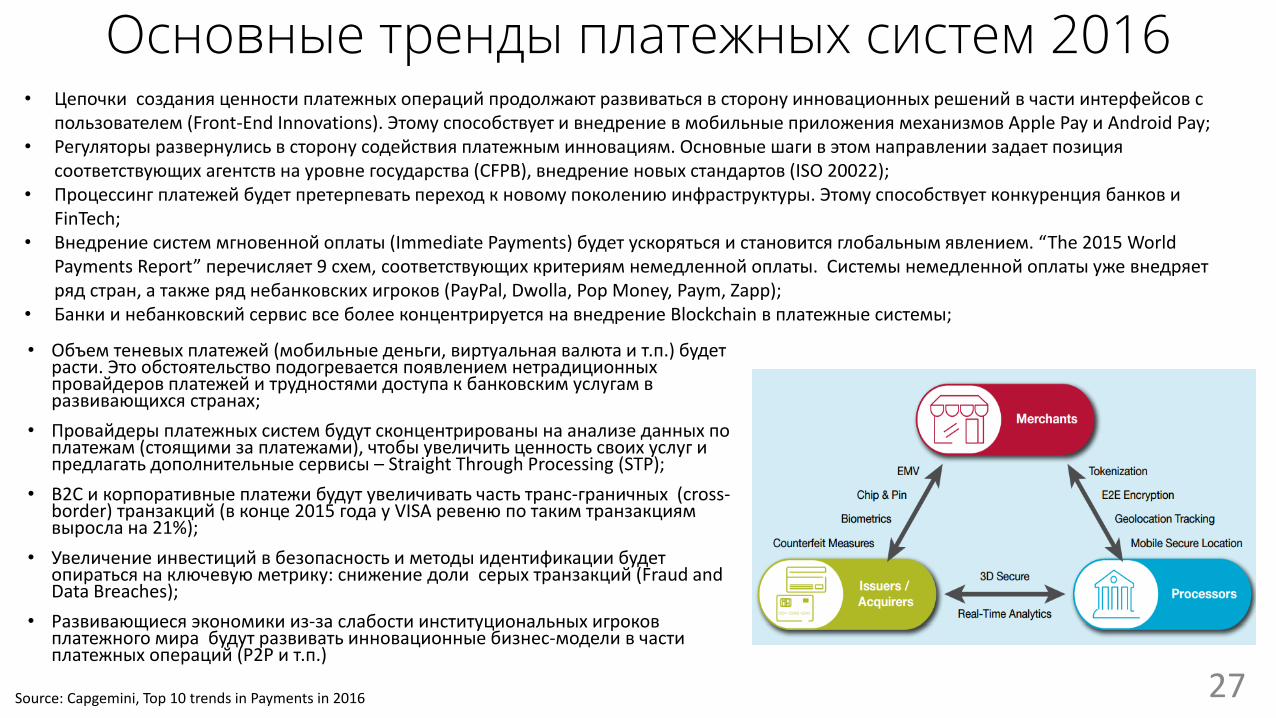

Основные тренды платежных систем 2016

• Объем теневых платежей (мобильные деньги, виртуальная валюта и т.п.) будет расти. Это обстоятельство подогревается появлением нетрадиционных провайдеров платежей и трудностями доступа к банковским услугам в развивающихся странах;

• Провайдеры платежных систем будут сконцентрированы на анализе данных по платежам (стоящими за платежами), чтобы увеличить ценность своих услуг и предлагать дополнительные сервисы – Straight Through Processing (STP);

• B2C и корпоративные платежи будут увеличивать часть транс-граничных (cross-border) транзакций (в конце 2015 года у VISA ревеню по таким транзакциям выросла на 21%);

• Увеличение инвестиций в безопасность и методы идентификации будет опираться на ключевую метрику: снижение доли серых транзакций (Fraud and Data Breaches);

• Развивающиеся экономики из-за слабости институциональных игроков платежного мира будут развивать инновационные бизнес-модели в части платежных операций (P2P и т.п.)

27Source: Capgemini, Top 10 trends in Payments in 2016

• Цепочки создания ценности платежных операций продолжают развиваться в сторону инновационных решений в части интерфейсов с пользователем (Front-End Innovations). Этому способствует и внедрение в мобильные приложения механизмов Apple Pay и Android Pay;

• Регуляторы развернулись в сторону содействия платежным инновациям. Основные шаги в этом направлении задает позиция соответствующих агентств на уровне государства (CFPB), внедрение новых стандартов (ISO 20022);

• Процессинг платежей будет претерпевать переход к новому поколению инфраструктуры. Этому способствует конкуренция банков и FinTech;

• Внедрение систем мгновенной оплаты (Immediate Payments) будет ускоряться и становится глобальным явлением. “The 2015 World Payments Report” перечисляет 9 схем, соответствующих критериям немедленной оплаты. Системы немедленной оплаты уже внедряет ряд стран, а также ряд небанковских игроков (PayPal, Dwolla, Pop Money, Paym, Zapp);

• Банки и небанковский сервис все более концентрируется на внедрение Blockchain в платежные системы;

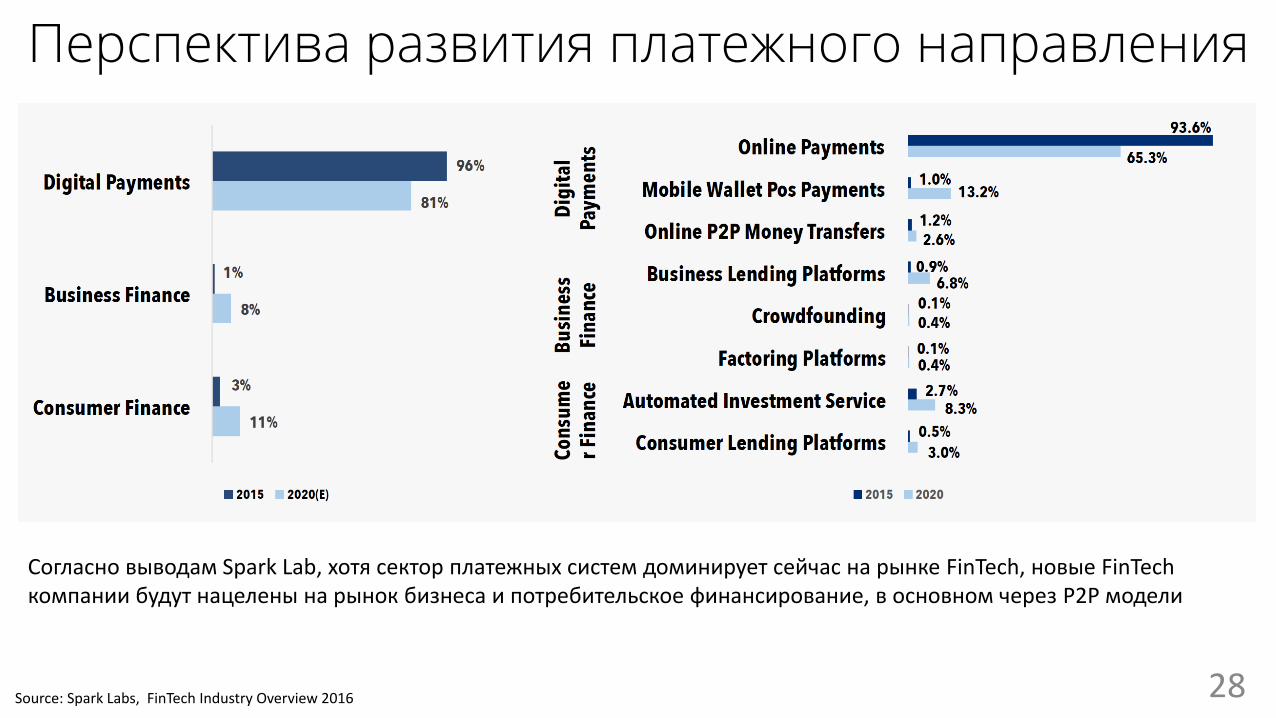

Перспектива развития платежного направления

28Source: Spark Labs, FinTech Industry Overview 2016

Согласно выводам Spark Lab, хотя сектор платежных систем доминирует сейчас на рынке FinTech, новые FinTech компании будут нацелены на рынок бизнеса и потребительское финансирование, в основном через P2P модели

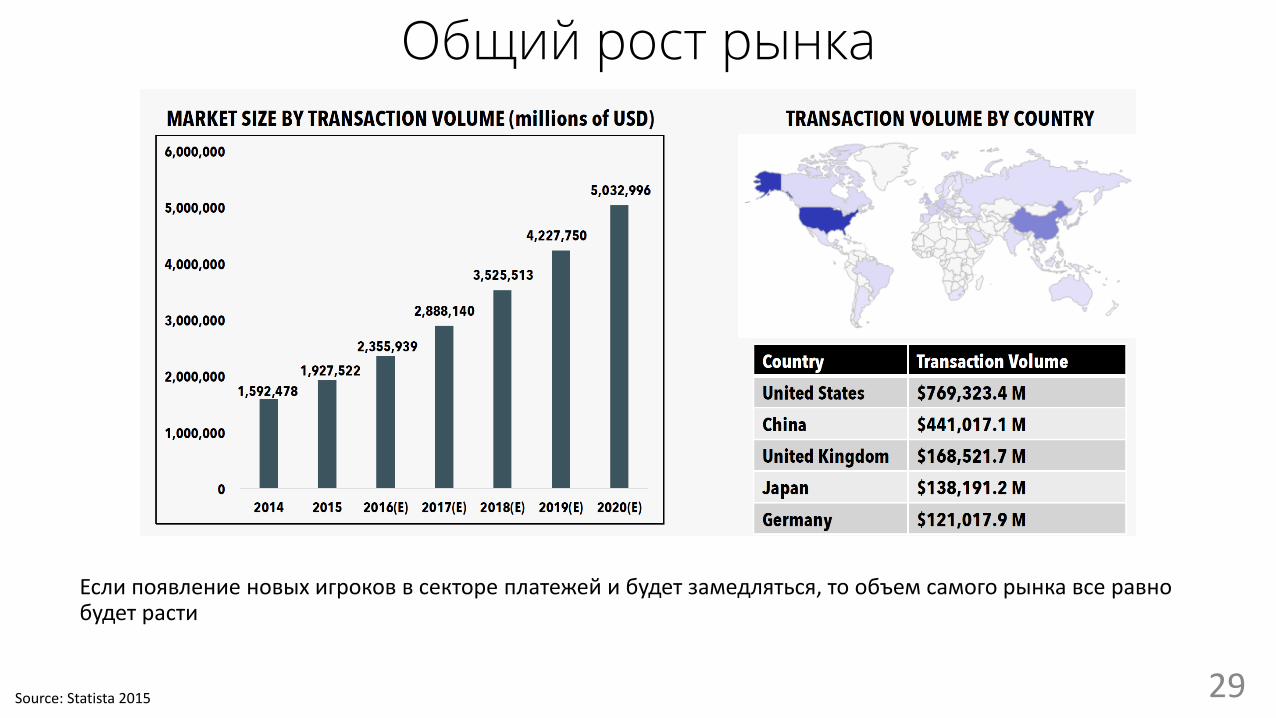

Общий рост рынка

29

Если появление новых игроков в секторе платежей и будет замедляться, то объем самого рынка все равно будет расти

Source: Statista 2015

Кредитование (Lending) и FinTechКредитование – одна из самых трудных частей FinTech. Во-первых, очень трудно отделить эту область от смежных, например, платежей. Во-вторых, структура кредитования сложна и запутана, так что не всегда можно точно сказать, что является кредитом и где границы применимости соответствующих решений и законодательства.

Развитие кредитования в FinTech обусловлено несколькими факторами:

• Более свободная по отношению к банкам регулятивная база;

• Наличие большой технической базы для сбора дополнительной информации о клиентах и, как следствие, возможностью гибкого управления рисками;

• Возможностью аренды основных фондов вместо их владения;

• Распространение Sharing (P2P) экономики, вовлекающей разные стороны клиентов для получения выгоды;

• Появление новых поколений (Millennials), демонстрирующих иную поведенческую и потребительскую модель, чем старшие заемщики

30

Основные игроки сегмента кредитования

ЛИДЕРЫ:• OnDeck: CEO - Noah Breslow, основана в 2005, штаб-квартира в NYC, на конец 2014 года оценивалась в $1,7B, основное направление SMB P2P

кредитование. В 2005 году собрала $2M, в 2006 - $16M, в 2008 - $110M;• PROSPER: CEO - Aaron Vermut, P2P marketplace на основе транзакционной модели (комиссия), основан в 2006 году, штаб-квартира Сан-Франциско. До

2009 собрал в разных раундах $40M после перезапуска в 2010 году получил $14.7M в серии D. На 2015 год оценивался в $1.9B• SoFi: CEO - Dan Macklin, основана в 2011 году, штаб-квартира Сан-Франциско, специализируется на заимствованиям студентам, потребительском

кредитовании. Начала c гранта Стэндфордского университета в $2M, в 2012 году подняла $77.2M, в 2013 – $200M. Изначальная модель –пожертвования выпускников.

• LendingClub: основан в 2007 году. Финансирование - $2M в 2007, затем $10,2M также в 2007, в 2009 – $12M, в 2010 - $24.5M. В 2014 году на IPO

получили $900M, а затем довели стоимость до $8.5bn. Периодически испытывают сложности, за 2016 год акции упали почти на 40%

Банки и FinTech в кредитованииПРОБЛЕМА БАНКИ FinTech

Повышение требований к показателям

Чем больше требований по достаточности капитала, тем меньше у банков возможность кредитовать

Lending Club – переносит риски со своего баланса на баланс институциональных инвесторов. Avant – оставляет риски у себя на балансе, но не берет депозиты, меньше регулируется.

Низкая доходность по существующим финансовым инструментам

Банкам трудно работать напрямую с потребительскими кредитами

Lending Club, OnDeck не зависят от ставок банковского сектора

Информированность потребителяЗапутанная структура платежей по кредитам и процентные ставки у банков.

В USA поколение Millennials составляет более 25% населения, они ожидают прозрачности финансовых продуктов по кредитным картам, займам и другим услугам на уровне Earnest, Float Credit, LendUp

Трудности в оценке финансового состояния заемщика

Банки используют традиционные инструменты типа FICO, которые работают плохо. В развивающихся странах данных мало

Использование альтернативных источников информации (Facebook, LinkedIn), информация о балансе телефона – FirstAccess, P2P кредитный рынок – Prosper, автоматизация оценки заемщика – AxiCredit, Scorista

Появление новых бизнес-моделей на базе новых технологий

Банки имеют фиксированную бизнес-модель, ограниченную жестким законодательством и сложившейся структурой

Sequent – позволяет выпускать кредитные и другие карты на телефон. Yodlee – агрегирует банковские счета

Высокие кредитные ставки, получение кредитов – долгийпроцесс

Ставки для малого бизнеса в развивающихся странах чрезвычайно высоки

Микрокредитные организации, AssetAvenue, OnDeck могут использовать гибкие ставки. Кредит обеспечивается почти мгновенно

Давление кредитной историиБанки не могут выдавать кредиты без кредитной истории

Upstart, LendUp могут гибко обеспечивать кредиты с учетом многочисленных факторов за пределами кредитной истории

Сложное получение кредитов для компании

Банки ограничивают кредитные линии для компании SMB с учетом информации о владельцах

Ускоренная аналитика информации о компании для выдачи кредитной линии – Kabbage, Can Capital

31

Альтернативное финансирование

32

Важной частью механизмов финансирования в FinTech Lending является общее представление об альтернативном финансировании. Такоефинансирование отличается от использования традиционного финансирования (такие как банковские кредиты, благотворительные гранты, венчурныйкапитал, выплаты жалованья, кредитные линии, кредитные карты, кредит под залог недвижимости, частных размещений, займы у друзей и семьи, лизингоборудования, SBA кредиты) использованием новых технологических и коммуникационных схем:

Merchant Cash Advance (MCA)

КЛИЕНТЫПРОДАВЕЦ

Credit Card Processor

БАНК

Инвестор (Lender)

15% от чека по кредитной карте

Средства для будущих продаж по кредитной карте

Запрос средств

Получение средств от будущих продаж по кредитным картам

Asset-Based Financing including Equipment Leasing

КЛИЕНТ

ПЛАТФОРМА

Online Lending Platform

Залог

Кредит

БИЗНЕС

Оборудование в залог

Кредит

Получение средств в залог имущества

БИЗНЕСИНДИВИДУАЛЫ БЛАГОТВОРИТЕЛЬНОСТЬ

Crowdfunding

Сбор денег на определенные цели на специальных платформах

ПЛАТФОРМА

Online Lending Platform

КЛИЕНТ

Кредит

Запрос

ИНВЕСТОР

ИНВЕСТОР

ИНВЕСТОР

BID

Получает победитель

Получение кредитов на конкурсной основе (пиринговые системы)

Peer To Peer (P2P)

ПЛАТФОРМА

Online Lending Platform

ИНВЕСТОР

Банк / Фонд

ИНВЕСТОР

Инд. Инвестор / Ангел

ИНВЕСТИЦИИ

БИЗНЕС

ИНДИВИДУАЛ

Запрос

кредита

Кредит

Кредит

Прямые кредиты

Direct Lenders

ЗАЕМЩИК

БРОКЕР

Запрос

кредита

ИНВЕСТОР

ИНВЕСТОР

ИНВЕСТОР

ОЧЕРЕДЬ

ОЧЕРЕДЬ

ОЧЕРЕДЬКредит

Из выбранной

очереди

Брокеры (микрокредитование)

Source: THE KAPLAN GROUP

Общая структура Lending FinTech

33Source: THE KAPLAN GROUP

P2P кредитование, как новый социальный сервис

34

Запрос займаLoan Request

Критерии займаLoan Criteria

Loan FundingФинансирование кредита

Loan Originates

BORROWERS

ЗАЕМЩИКИ ИНВЕСТОРLENDERS

Использование кредита

Principal & Interest Principal & Interest

Анализ Данных

LENDING PLATFORM

ТЕХНОЛОГИЧЕСКАЯ ПЛАТФОРМАПодписывается, как

инвестор на определенных условиях

$ Партнерский Банк

Partner Bank

За деньги инвестора покупает долговые обязательства (Loan Note) для заемщика Loan Note

Информирование банка о верификации

заемщика и обязательствах

инвестора

1 2

3

45

6

7

8

Подписанный ДОГОВОР ЗАЙМА910 Возврат кредита и

комиссии

Возврат кредита и комиссии

11

P2P схема кредитования представляет собойсложный механизм посредничества междузаемщиками, инвесторами (кредиторы) ипартнерским банком, где размещаютсязаемные средства. Платформа FinTech собираетсведения о клиентах, собирает деньги ипроводит операции через партнерский банк.

ОСОБЕННОСТИ:• P2P FinTech испытывают наибольшие сложности с

привлечением кредиторов;• В схеме, как правило, участвует партнерский банк;• Такие организации существенно экономят по

сравнению с банками на поддержании филиальной структуры, а также в борьбе с мошенничеством (последнее - из-за более гибких схем работы с данными)

Более высокий возврат

Более экономное заимствование

БАНКИ P2P FinTech Lending

(инвестор/ кредитор)ИНВЕСТОРЫ

ЗАЕМЩИКИ

РАСПРЕДЕЛЕНИЕ НАГРУЗКИ (Interest Rate)

Филиалы

CS/Collection/Billing/Fraud

Открытие аккаунтов

Маркетинг

IT

Общие расходы (G&A)

Страхование (FDIC) Другое

Сравнение игроков P2P кредитования

Рынок

ОснованиеКол-во выданных

кредитов

Профиль заимствования

Минимум FICO

Срок кредита

Границы APR

Ведущий продукт

• Ведущая P2P платформа• Лидер рынка, доля рынка - 50%

• Второй по величине игрок P2P заимствований

• Около 20% доля рынка

• Ведущий игрок среди конкурентов лидера

• Пока менее 5% рынка

• Открыт для инвесторов в 2007• $5.0B выданных кредитов

• Основан в 2006 году, старейшая компания сектора

• $2.0B выданных кредитов

• Основан в 2012 году• Около 5,000 кредитов

• Имеет привлекательность для высококачественных заемщиков с уровнем одобрения ~10%

• Изначально ориентировался на верхнюю категорию заёмщиков, 22% которых пострадали при снижении ставки в 2010 году

• Ориентирован на юных заемщиков с минимальной кредитной историей

• 660 • 640 • 640, но принимает отсутствующую кредитную историю

• 3- 5 лет • 3- 5 лет • 3 года

• 6.78 – 29.99% • 6.73 – 35.36% • 6 – 24.60%

• Консолидация кредитных карт, рефинансирование

• Консолидация кредитных карт, рефинансирование

• Консолидация кредитных карт, рефинансирование

Source: KNOWLEDGE FOR ACTION

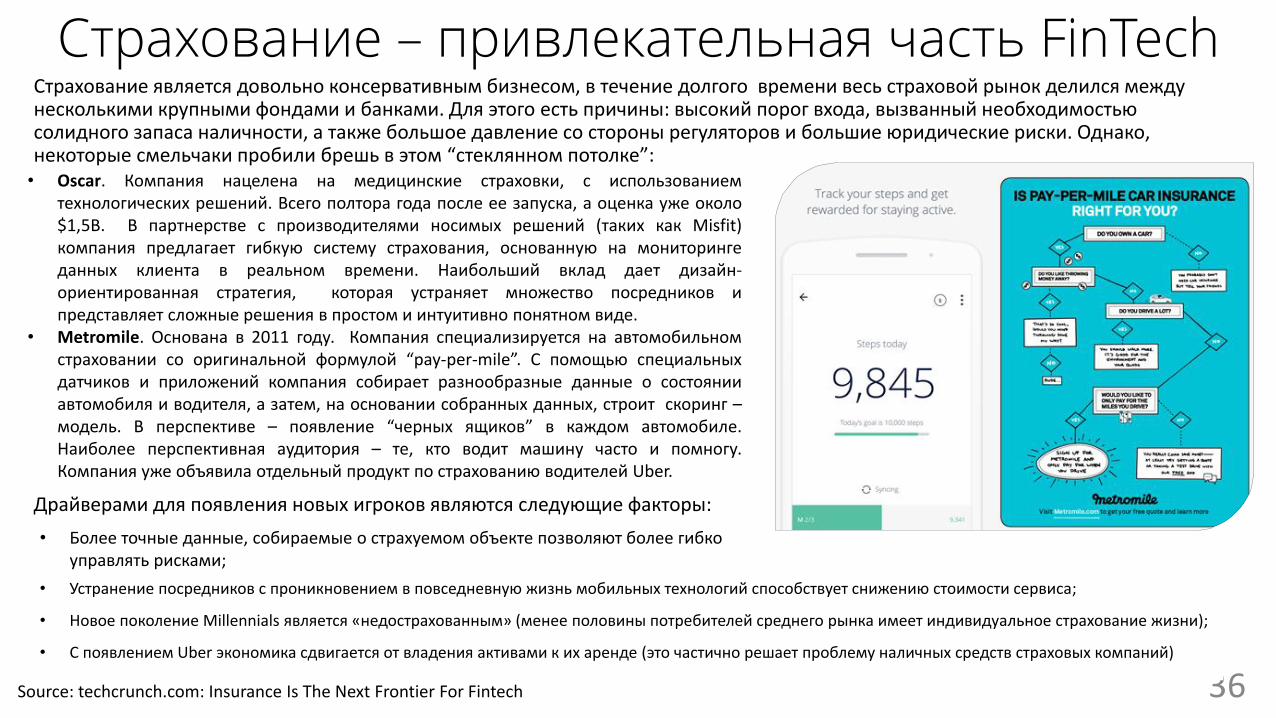

Страхование – привлекательная часть FinTechСтрахование является довольно консервативным бизнесом, в течение долгого времени весь страховой рынок делился между несколькими крупными фондами и банками. Для этого есть причины: высокий порог входа, вызванный необходимостью солидного запаса наличности, а также большое давление со стороны регуляторов и большие юридические риски. Однако, некоторые смельчаки пробили брешь в этом “стеклянном потолке”:

36

• Osсar. Компания нацелена на медицинские страховки, с использованиемтехнологических решений. Всего полтора года после ее запуска, а оценка уже около$1,5B. В партнерстве с производителями носимых решений (таких как Misfit)компания предлагает гибкую систему страхования, основанную на мониторингеданных клиента в реальном времени. Наибольший вклад дает дизайн-ориентированная стратегия, которая устраняет множество посредников ипредставляет сложные решения в простом и интуитивно понятном виде.

• Metromile. Основана в 2011 году. Компания специализируется на автомобильномстраховании со оригинальной формулой “pay-per-mile”. С помощью специальныхдатчиков и приложений компания собирает разнообразные данные о состоянииавтомобиля и водителя, а затем, на основании собранных данных, строит скоринг –модель. В перспективе – появление “черных ящиков” в каждом автомобиле.Наиболее перспективная аудитория – те, кто водит машину часто и помногу.Компания уже объявила отдельный продукт по страхованию водителей Uber.

Драйверами для появления новых игроков являются следующие факторы:

• Устранение посредников с проникновением в повседневную жизнь мобильных технологий способствует снижению стоимости сервиса;

• Новое поколение Millennials является «недострахованным» (менее половины потребителей среднего рынка имеет индивидуальное страхование жизни);

• С появлением Uber экономика сдвигается от владения активами к их аренде (это частично решает проблему наличных средств страховых компаний)

• Более точные данные, собираемые о страхуемом объекте позволяют более гибко управлять рисками;

Source: techcrunch.com: Insurance Is The Next Frontier For Fintech

Инвестиции в страховые стартапыКроме Oscar и Metromile имеется немало иных страховыхстартапов, которые привлекают инвесторов:

• Последние сделки согласно Crunchbase:

• В 2015 году выросла оценка данного сектора с точкизрения стоимости, но количество сделок упало, рынокпереваривает предыдущие выходы;

• 56% страховых стартапов реализуется в области здоровья.Наиболее заметные: Oscar, Gravie, Stride Health, CollectiveHealth, Navera;

• Наиболее интенсивное образование таких стартапов вUSA: в Калифорнии (40%), в NY - 16%, Massachusetts – 7%

37

$25.5M

$80M

$15.3M

$2M

On-demand insuranceSeries C

Health insuranceSeries A

P2P insuranceSeries B

Digital businessinsurance mngm; Seed

Основные игроки сегмента страхования

Тенденции инвестирования в Insurance FinTech2010 - 2015

Source: CB Insights “Insurance-Tech Startups Are Invading The Multi-Trillion Dollar Insurance Industry”

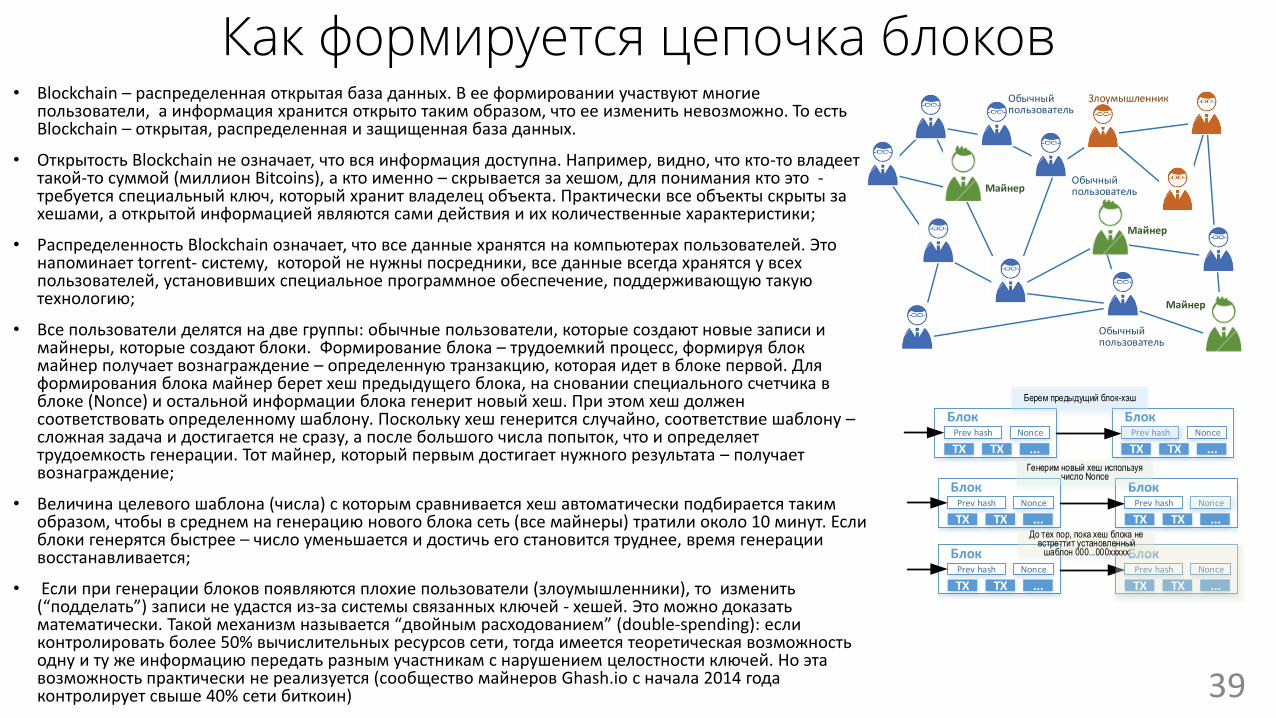

Цепочка блоков транзакций (BLOCKCHAIN)BLOCKCHAIN – специализированная распределенная система, база данных для хранения информации (о действиях между двумя или более субъектами):

38

• Для понимания Blockchain необходимо выделить прежде всего важное понятие – хеш. Хеш – длинная цифро-буквенная строка, образуемая из текста специальной функцией (TTH (Tiger Tree Hashing), дерево Меркла,древовидное хеширование). Каждому тексту единственным образом соответствует хеш (в общем значительнокороче самого хеша), по самому хешу текст восстановить нельзя;

• Основная единица хранения – транзакция, действие по внесению новой информации, удалению информацииили ее изменению. Транзакция может быть устроена по-разному, но в системе Bitcoin она имеетфиксированный вид структуры со следующими полями: Version no (номер версии), In-counter (счетчик,позитивное целое), list of inputs (откуда - ссылка на предыдущие, входные, данные), Out-counter (счетчик,положительное целое), list of outputs (выходы транзакции - куда, в том числе потраченные на формированиеблока), lock_time (время фиксации транзакции). Поля могут переопределяться и содержать дополнительнуюинформацию, которую можно рассматривать в 16-ричном редакторе. Входы и выходы могут носить

символическое закодированное описание в виде хеша. Используемые адреса могут быть представлены толькосвоими кодами, большими трудно читаемыми хэшами (hash), которые ссылаются на адреса в системе. Такимобразом вся информация, кроме скрываемой за ключами, хранится в незашифрованном виде

• Транзакции группируются в блоки, которые содержат списки транзакций и заголовок. В заголовке содержится хеш блока, хеш предыдущего блока, хеши всех включенных транзакций, которые не были включены в предыдущие блоки или некоторые из них: Magic no (специальное число, обычно 0xD9B4BEF9), Blocksize(размер блока), Blockheader (заголовок блока), Transaction counter (число транзакций), transactions (собственно транзакции). Чтобы транзакция была включена в блок, ее формат и подписи (хеши) должны быть проверены;

• Поскольку блоки содержат ссылки на предыдущие блоки, они образуют цепочки, собственно составляющие цепочку блоков транзакций. Блоки формируются по специальным правилам пользователями “майнерами”,блоки могут появляться одновременно, но при пересчетах боковые ветви отсекаются, а освободившиеся транзакции перестают считаться подтвержденными и включаются в новые блоки.

Принципиальный вид транзакции:

Принципиальный вид блока:

Принципиальный вид хеша:

Цепочка блоков, сиреневые блоки отсекаются

Таким образом, BLOCKCHAIN – открытая распределенная база данных, хранящая информацию о транзакциях. До последнего времени технически информация хранилась в Berkеley DB, затем LevelDB

Как формируется цепочка блоков• Blockchain – распределенная открытая база данных. В ее формировании участвуют многие

пользователи, а информация хранится открыто таким образом, что ее изменить невозможно. То есть Blockchain – открытая, распределенная и защищенная база данных.

• Открытость Blockchain не означает, что вся информация доступна. Например, видно, что кто-то владеет такой-то суммой (миллион Bitcoins), а кто именно – скрывается за хешом, для понимания кто это -требуется специальный ключ, который хранит владелец объекта. Практически все объекты скрыты за хешами, а открытой информацией являются сами действия и их количественные характеристики;

• Распределенность Blockchain означает, что все данные хранятся на компьютерах пользователей. Это напоминает torrent- систему, которой не нужны посредники, все данные всегда хранятся у всех пользователей, установивших специальное программное обеспечение, поддерживающую такую технологию;

• Все пользователи делятся на две группы: обычные пользователи, которые создают новые записи и майнеры, которые создают блоки. Формирование блока – трудоемкий процесс, формируя блок майнер получает вознаграждение – определенную транзакцию, которая идет в блоке первой. Для формирования блока майнер берет хеш предыдущего блока, на сновании специального счетчика в блоке (Nonce) и остальной информации блока генерит новый хеш. При этом хеш должен соответствовать определенному шаблону. Поскольку хеш генерится случайно, соответствие шаблону –сложная задача и достигается не сразу, а после большого числа попыток, что и определяет трудоемкость генерации. Тот майнер, который первым достигает нужного результата – получает вознаграждение;

• Величина целевого шаблона (числа) с которым сравнивается хеш автоматически подбирается таким образом, чтобы в среднем на генерацию нового блока сеть (все майнеры) тратили около 10 минут. Если блоки генерятся быстрее – число уменьшается и достичь его становится труднее, время генерации восстанавливается;

• Если при генерации блоков появляются плохие пользователи (злоумышленники), то изменить (“подделать”) записи не удастся из-за системы связанных ключей - хешей. Это можно доказать математически. Такой механизм называется “двойным расходованием” (double-spending): если контролировать более 50% вычислительных ресурсов сети, тогда имеется теоретическая возможность одну и ту же информацию передать разным участникам с нарушением целостности ключей. Но эта возможность практически не реализуется (сообщество майнеров Ghash.io с начала 2014 года контролирует свыше 40% сети биткоин) 39

Обычный пользователь

Обычный пользователь

Злоумышленник

Майнер

Майнер

Майнер

Обычный пользователь

TX ...

Prev hash Nonce

TX

Блок

TX ...

Prev hash Nonce

TX

Блок

TX ...

Prev hash Nonce

TX

Блок

TX ...

Prev hash Nonce

TX

Блок

TX ...

Prev hash Nonce

TX

Блок

TX ...

Prev hash Nonce

TX

Блок

Берем предыдущий блок-хэш

Генерим новый хеш используя число Nonce

До тех пор, пока хеш блока не встреттит установленный

шаблон 000...000xxxxx

Инструменты Blockchain

Познакомиться с работой Blockchain можно с помощью следующих инструментов:

• Публичная открытая сеть Bitcoin подразумевает, что у пользователя имеется кошелек. Бесплатный кошелек можно открыть на blockchain.info(аналогичная процедура для кошелька my.dogechain.info ). После открытия кошелька у пользователя появляется адрес в сети blockchain;

• Пользователь может открыть кошелек на своем компьютере, скачав кошельки –программы на свой компьютер с bitcoin.org;

• Попробовать себя в генерации блоков (майнинге) можно с помощью программ для майнеров (GUIMiner или Phoenix 2). Пользователь, сгенеривший блок сейчас получает около 25 BTC. Однако, в одиночку это почти бесполезно, для удачи необходима работа в пуле;

• Для реализации собственных (частных) BITCOIN сетей можно использовать следующие решения:

• криптоплатформа Crypti, позволяющая разрабатывать децентрализованные приложения;

• MyBlockchain – для разработки частных блок-чейн сетей;

• Эфириум (Etherium) - платформа для создания децентрализованных онлайн-сервисов на базе Blockchain

40

В использовании Blockchain для создания собственного хранилища в организации есть ограничения:• Поскольку Blockchain – распределенная база

данных, следует осознать для каких целей используется такая распределенность?

• В Blockchain существенным элементом является недоверие, которое имеют по отношению друг к другу ее пользователи. Какое недоверие будет обслуживаться?

• В Blockchain нет посредника, нет централизованного сервера. Имеет ли смысл отказываться от централизации?

• Имеется ли зависимость между различными транзакциями? Blockchain нацелен на снижение риска между зависимыми транзакциями;

• Кто будет выполнять роль майнеров, формирующих блоки?

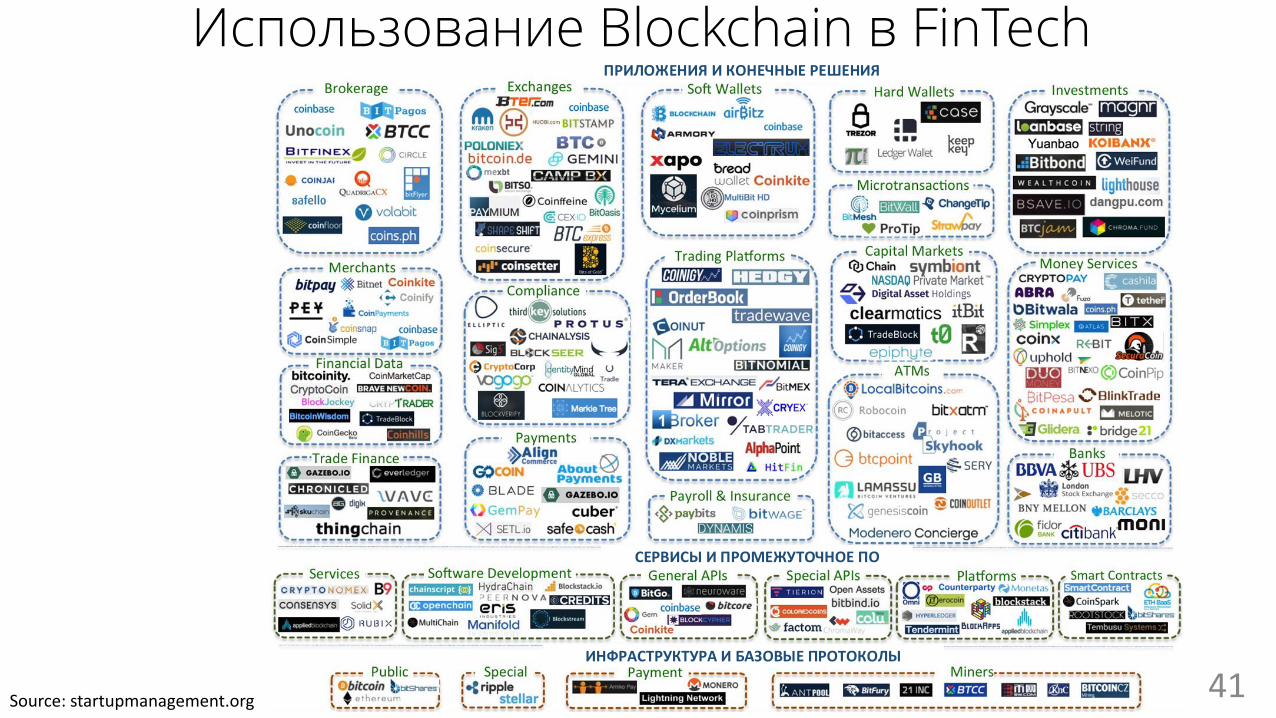

Использование Blockchain в FinTech

41

ПРИЛОЖЕНИЯ И КОНЕЧНЫЕ РЕШЕНИЯ

СЕРВИСЫ И ПРОМЕЖУТОЧНОЕ ПО

ИНФРАСТРУКТУРА И БАЗОВЫЕ ПРОТОКОЛЫ

Source: startupmanagement.org

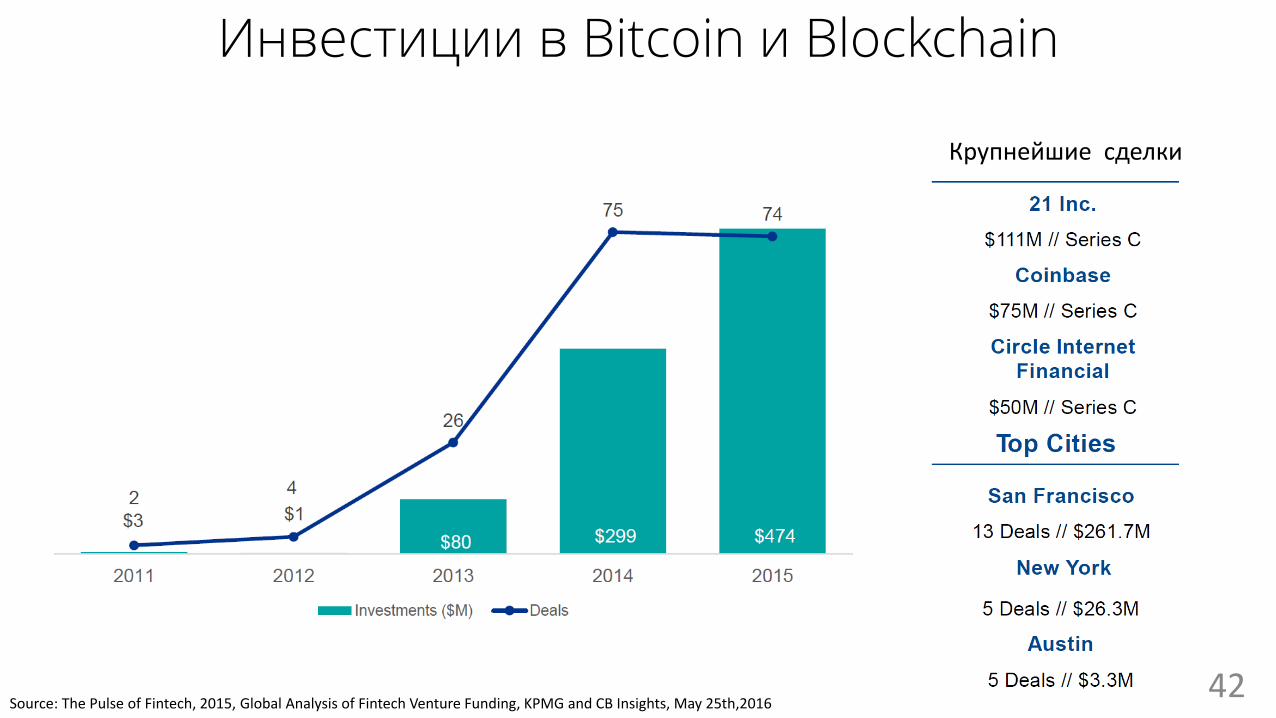

Инвестиции в Bitcoin и Blockchain

42

Крупнейшие сделки

Source: The Pulse of Fintech, 2015, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

Нефинансовые возможности использования Blockchain

43Source: CB Insights “Insurance-Tech Startups Are Invading The Multi-Trillion Dollar Insurance Industry”

Локальные инвестиции в FinTech

44Source: Pitchbook

860 сделок в 46 странах за 2015 год. Однако, видно, чтосделки распределены не равномерно: есть активные ипассивные регионы

FinTech в Силиконовой Долине

45Source: letstalkpayments

Силиконовая долина – самыйактивный регион, абсолютноебольшинство компаний иинвестиционных фондов,касающихся FinTech –располагаются в Калифорнии.Основное преимущество – особаясубкультура региона,стимулирующая пассионарностьпредпринимателей.

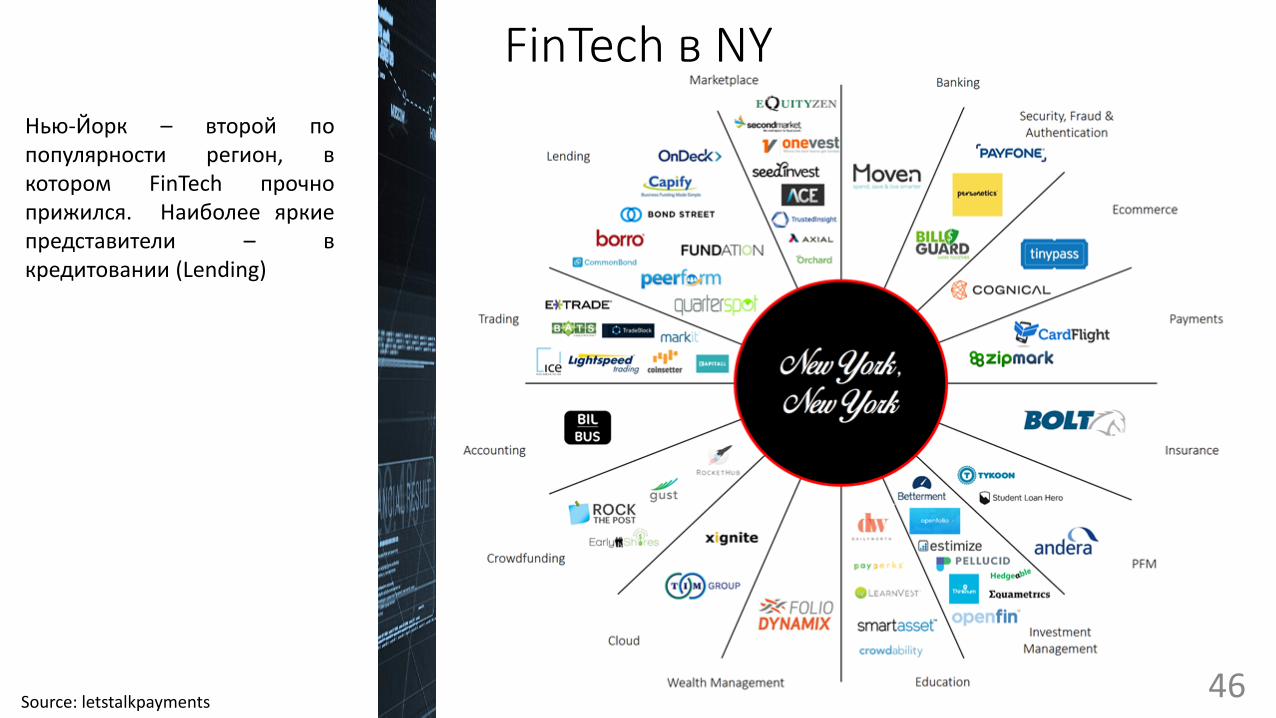

FinTech в NY

46Source: letstalkpayments

Нью-Йорк – второй попопулярности регион, вкотором FinTech прочноприжился. Наиболее яркиепредставители – вкредитовании (Lending)

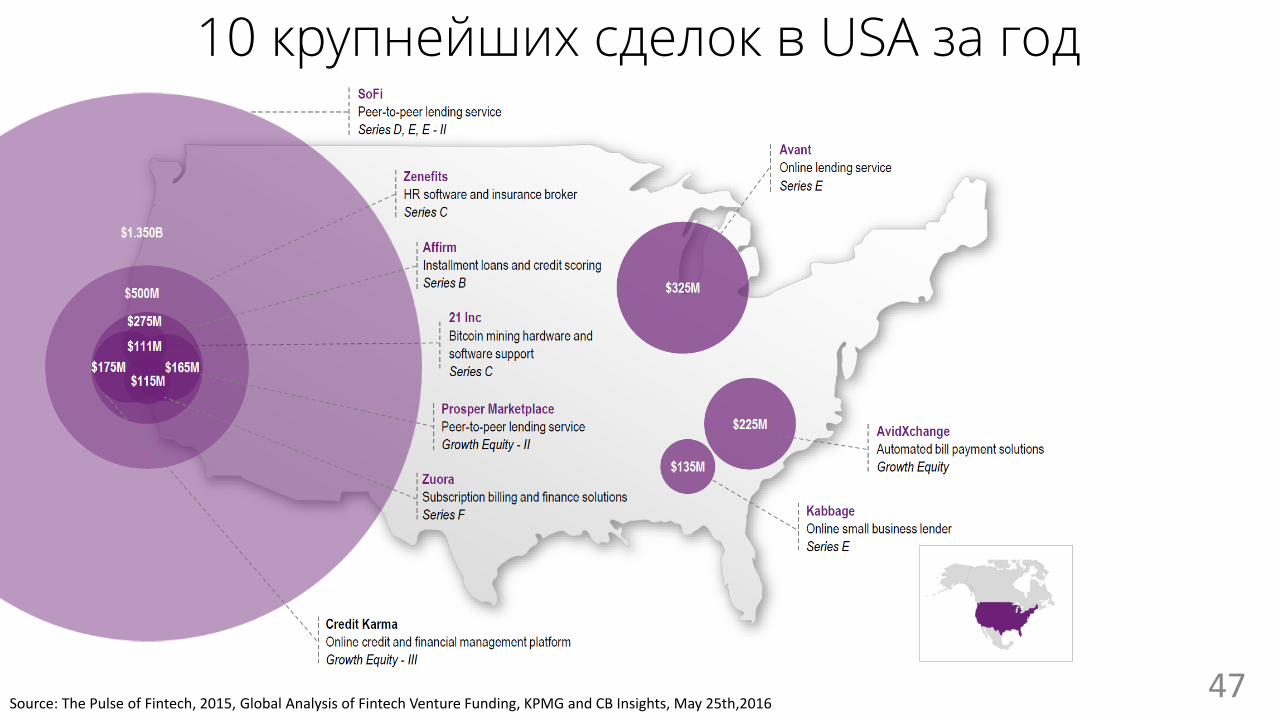

10 крупнейших сделок в USA за год

47Source: The Pulse of Fintech, 2015, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

Канадский FinTech

48Source: differencecapital

Канада – медленная страна, восновном идет за USA. Здесьменьше конкуренции междустартапами, большеподдержки от государства, нои инвестиционныхвозможностей меньше.

FinTech в Западной Европе

49Source: letstalkpayments

В Западной Европе два активныхрегиона – Лондон и Берлин. Довольноожидаемо.

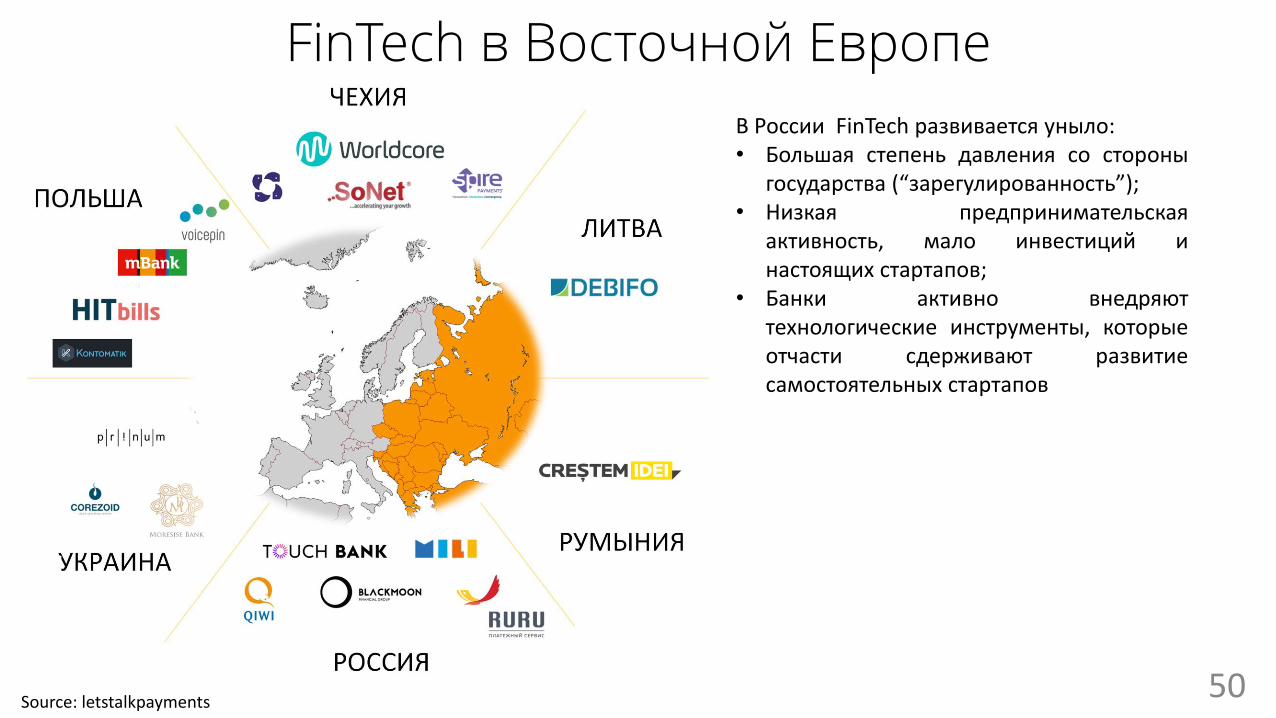

FinTech в Восточной Европе

50Source: letstalkpayments

В России FinTech развивается уныло:• Большая степень давления со стороны

государства (“зарегулированность”);• Низкая предпринимательская

активность, мало инвестиций инастоящих стартапов;

• Банки активно внедряюттехнологические инструменты, которыеотчасти сдерживают развитиесамостоятельных стартапов

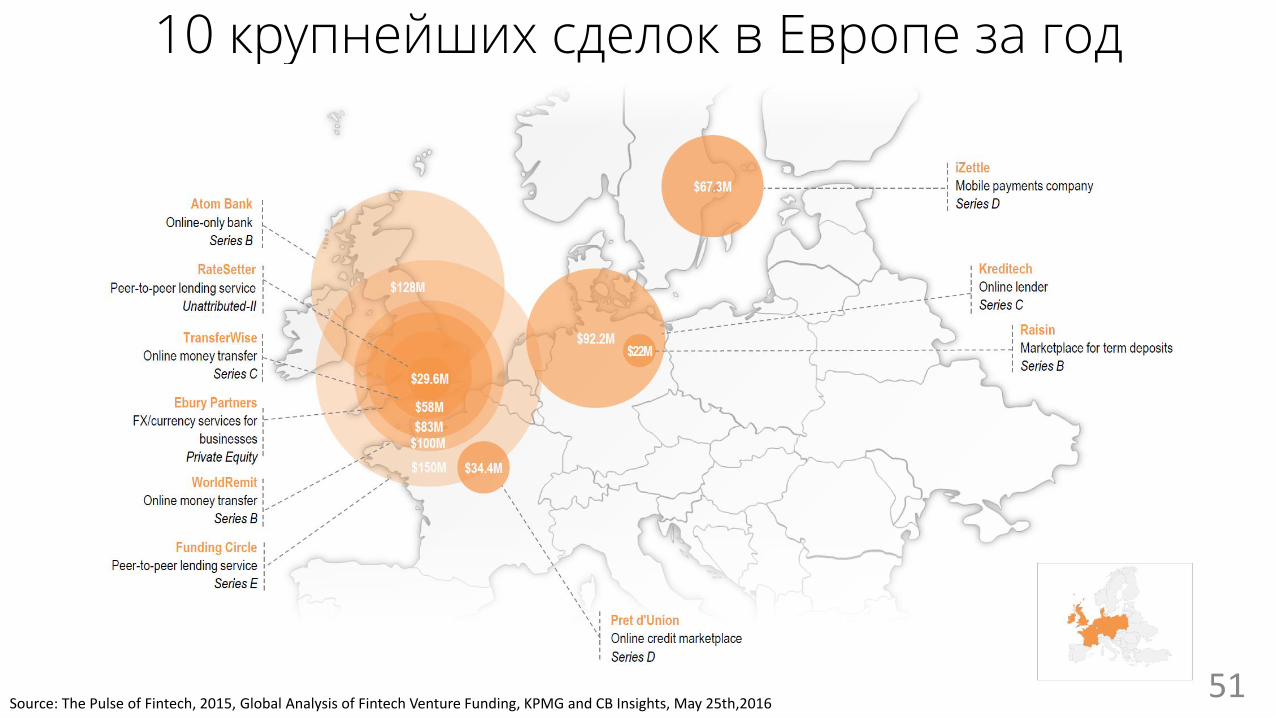

10 крупнейших сделок в Европе за год

51Source: The Pulse of Fintech, 2015, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

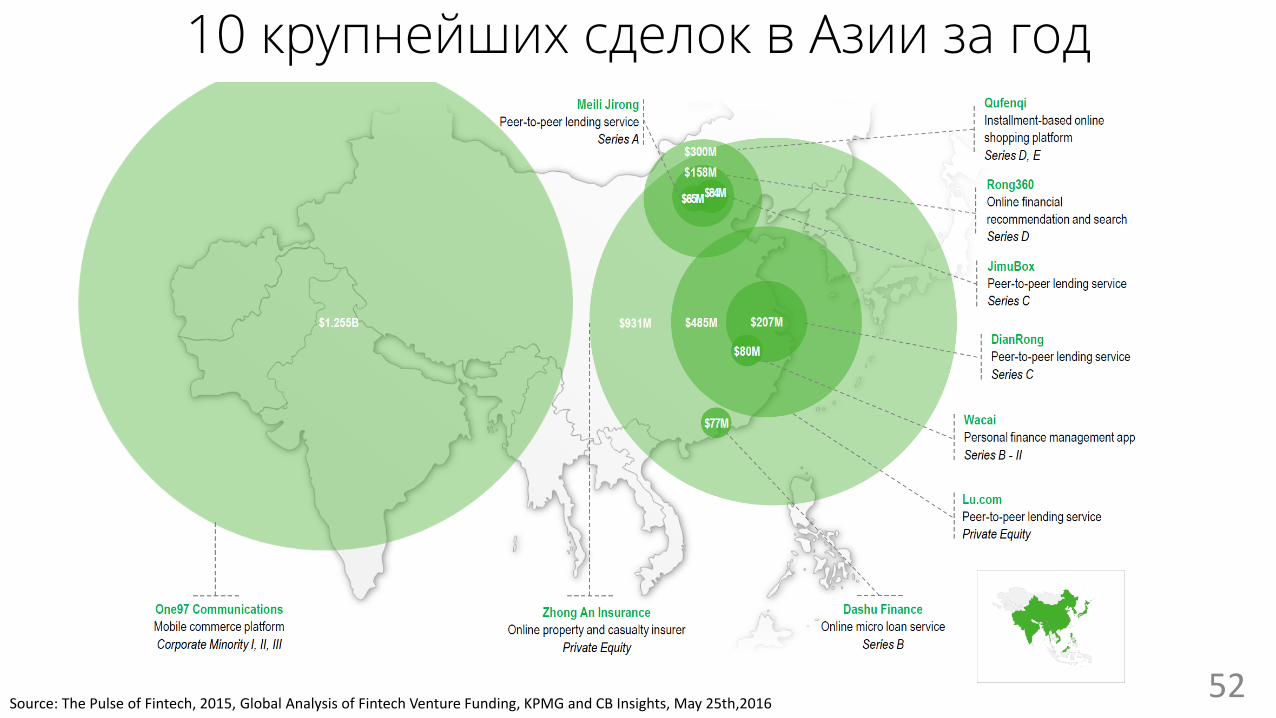

10 крупнейших сделок в Азии за год

52Source: The Pulse of Fintech, 2015, Global Analysis of Fintech Venture Funding, KPMG and CB Insights, May 25th,2016

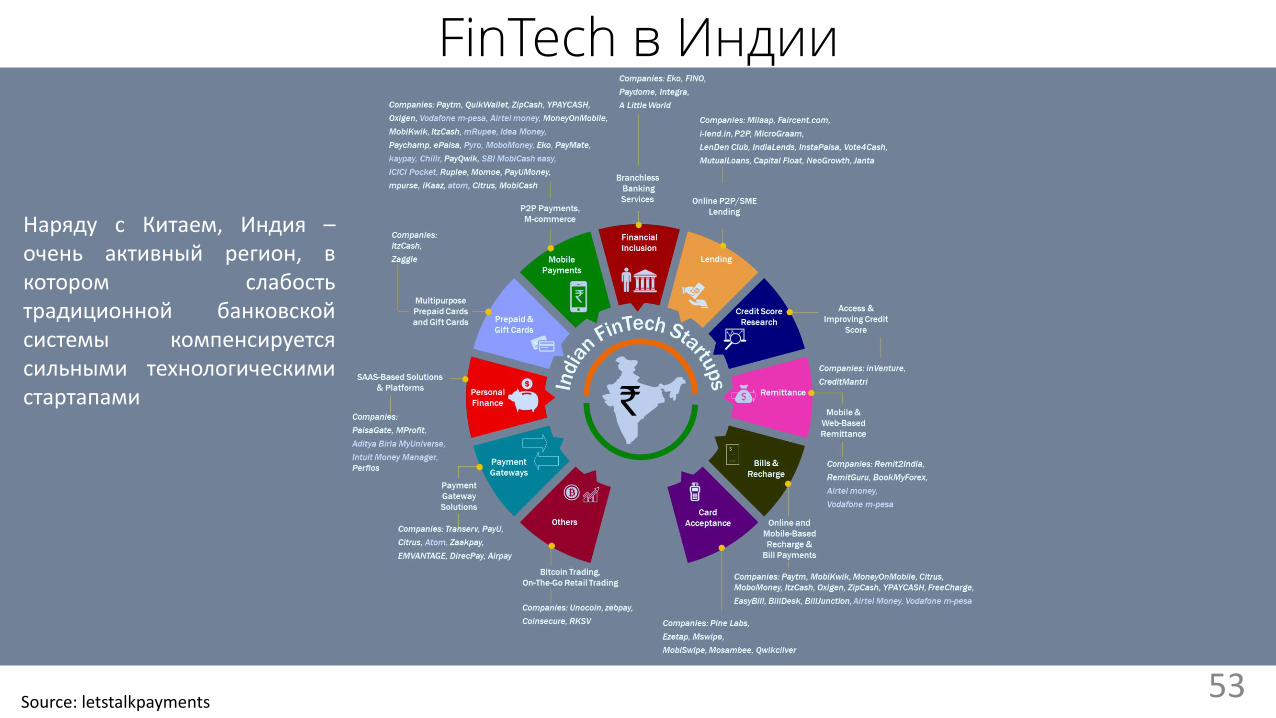

FinTech в Индии

53Source: letstalkpayments

Наряду с Китаем, Индия –очень активный регион, вкотором слабостьтрадиционной банковскойсистемы компенсируетсясильными технологическимистартапами

54

FinTech – чрезвычайно перспективное направление,развитие которого будет продолжаться и вовлекатьсмежные технологии и отрасли.

СПАСИБО

![핀테크(FinTech)의 부상과 금융업의 변화 - HRIhri.co.kr/upload/publication/20164418177[1].pdf · 2016-09-23 · 16-10 (통권 648호) 2016. 04. 04 핀테크(FinTech)의](https://img.pdfslide.tips/doc/110x75/5e8fdc1729a3185a402f27e2/oefintech-efe-eoe-e-1pdf-2016-09-23-16-10.jpg)