Embed Size (px)

Citation preview

Perspectivas Económicas 2011-2012

LicenciadaClara Fernández de la Torre

INTECAP 9 Junio, 2011

¿Crisis?危機 - 機會

危機 - 機會Crisis

En la cultura china el signo de crisis es igual al de oportunidad la diferencia es 會 que significa

se o saber

Oportunidad=

¿Cómo es nuestra Crisis?

Población 14 Millones de Personas

51% Población Pobre

15% Población en Extrema

Pobreza

37% Tiene acceso a la

matrícula secundaria

27% Analfabetismo en Adultos

49% Desnutrición Infantil

Niños>5 a.

Mortalidad Infantil 30 de cada 1000 nacidos

Business Intelligence es:

la habilidad para transformar los

datos en información, y la información en conocimiento,

de forma que se pueda optimizar el

proceso de toma de decisiones en los

negocios.

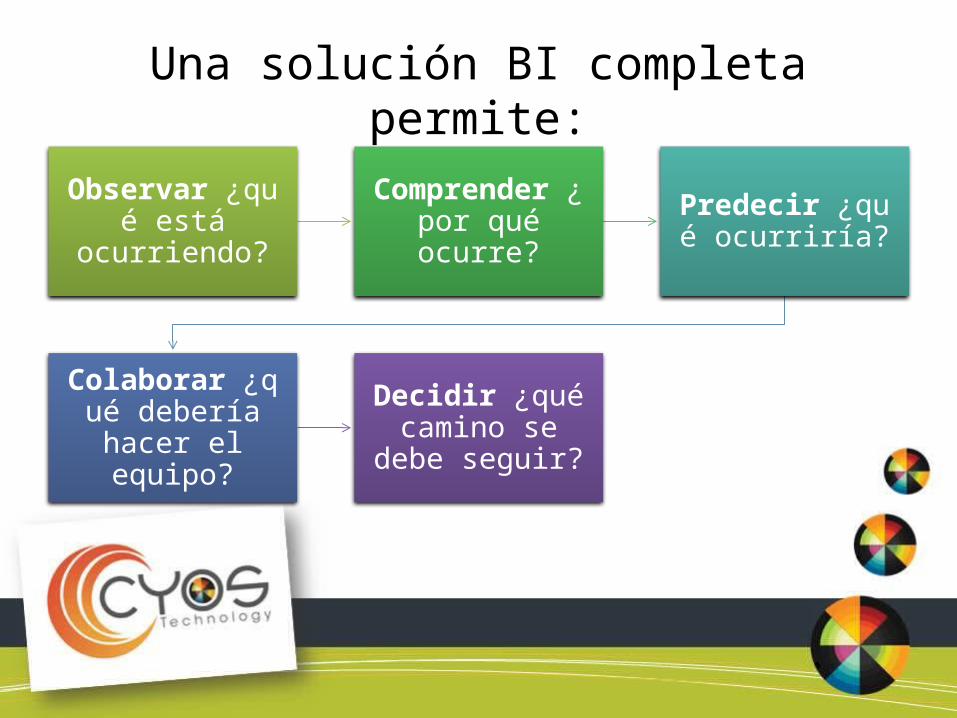

Una solución BI completa permite:

Observar ¿qué está ocurriendo?

Comprender ¿por qué ocurre?

Predecir ¿qué ocurriría?

Colaborar ¿qué debería hacer el

equipo?

Decidir ¿qué camino se debe

seguir?

¿Qué papel juega la economía dentro del Business Intelligence?

Observar ¿qué está ocurriendo?

¿Qué observamos?

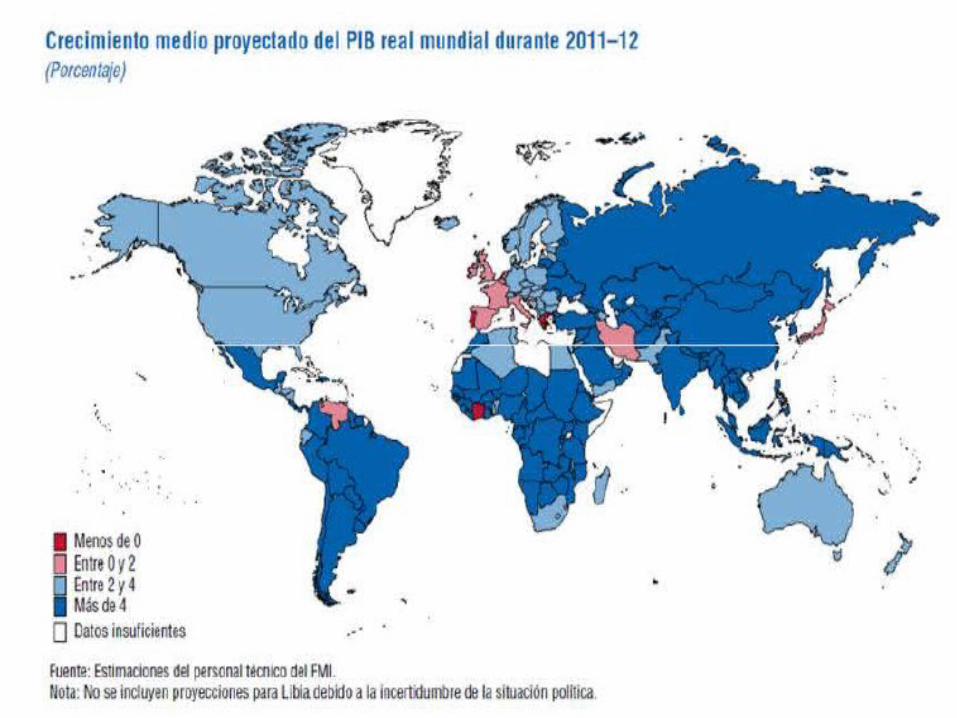

Índices Macroeconómicos• Inflación, PIB, Exportaciones,

Desempleo, Crecimiento

Situaciones del Mercado

• Casos de éxito

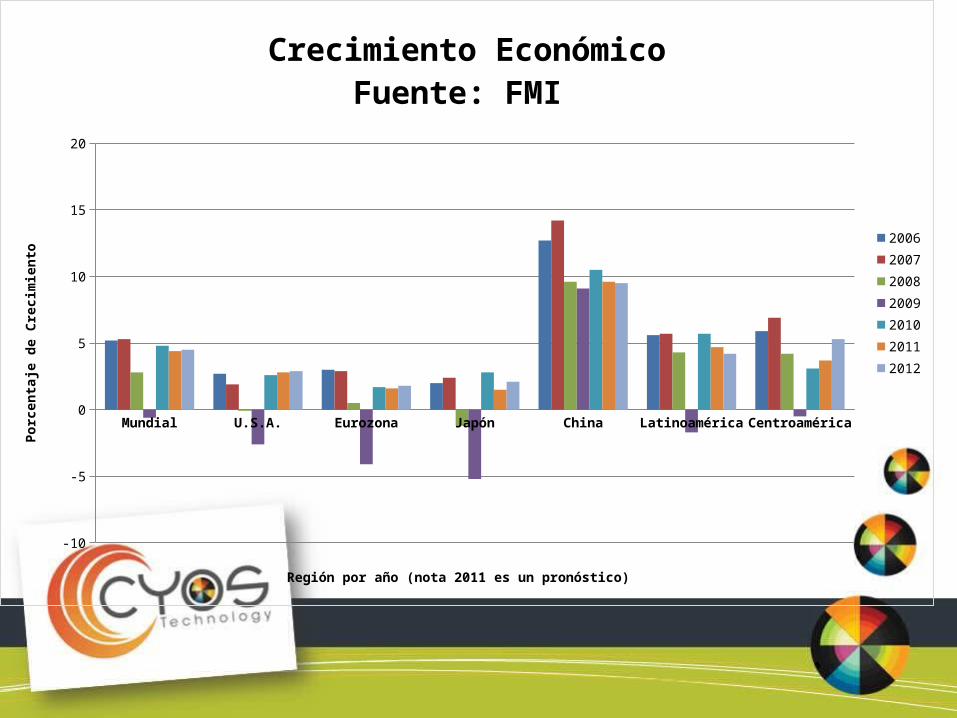

Índices Macroeconómicos

Mundial U.S.A. Eurozona Japón China Latinoamérica Centroamérica

-10

-5

0

5

10

15

20

Crecimiento EconómicoFuente: FMI

2006200720082009201020112012

Región por año (nota 2011 es un pronóstico)

Porc

enta

je d

e Cr

ecim

ient

o

El FMI elevó las proyecciones de inflación.

Mundial U.S.A. Eurozona Japón China Chile Guatemala El Salvador Costa Rica México0

1

2

3

4

5

6

7

Proyecciones de Inflación por FMI Cambios en la Proyección de Inflación para 2011- 2012

2011 Octubre 20102011 Abril 20112012 Octubre 20102012 Abril 2011

Agrupados por país, para mostrar cambios porcentuales en la proyección de Inflación

Porc

enta

je d

e In

flació

n

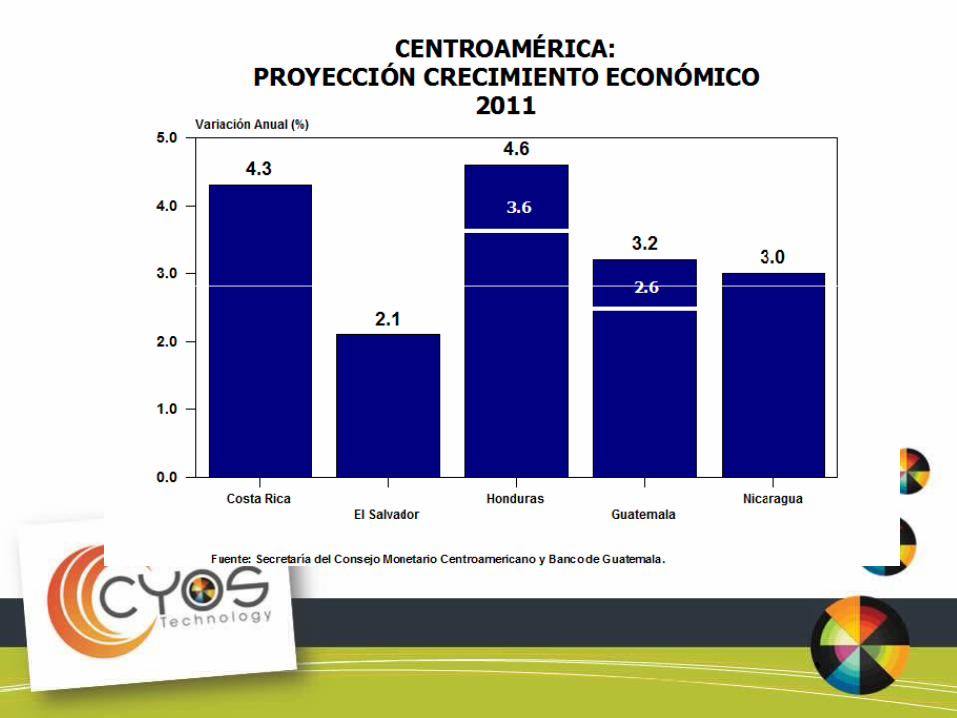

Aumento en las Exportaciones

El Salvador Honduras Guatemala Nicaragua0

1

2

3

4

5

6

7

8

Centroamérica Proyección de las Exportaciones para 2011 Variación Anual Porcentual

Fuente: SCMC y BANGUAT

País

Porc

enta

je d

e Cr

ecim

ient

o

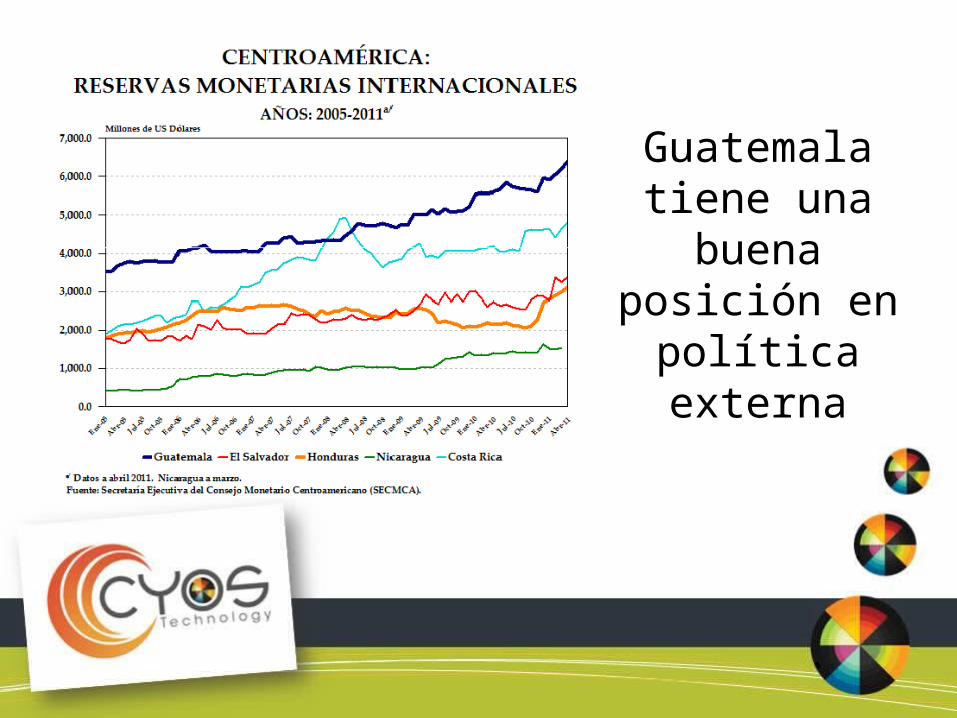

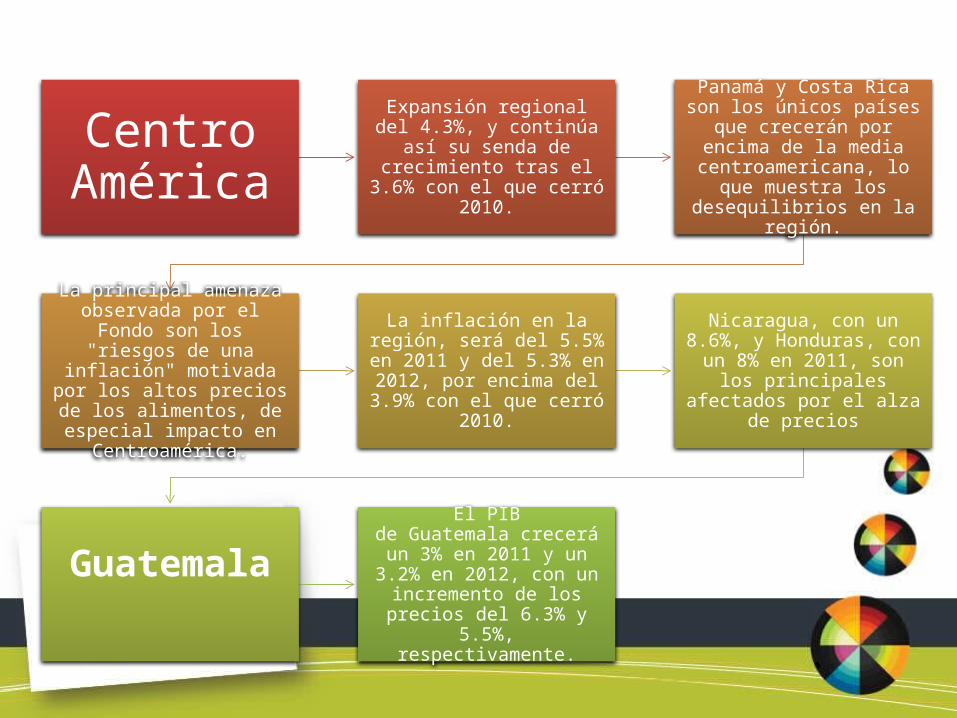

Guatemala tiene una buena

posición en política externa

Informe del FMI: "Perspectivas Económicas Globales"

Centro América

Expansión regional del 4.3%, y continúa así su senda de

crecimiento tras el 3.6% con el que cerró 2010.

Panamá y Costa Rica son los únicos países que crecerán por

encima de la media centroamericana, lo que

muestra los desequilibrios en la región.

La principal amenaza observada por el Fondo son los

"riesgos de una inflación" motivada por los altos precios de los alimentos, de especial impacto en Centroamérica.

La inflación en la región, será del 5.5% en 2011 y del 5.3% en 2012, por encima del 3.9% con

el que cerró 2010.

Nicaragua, con un 8.6%, y Honduras, con un 8% en 2011, son los principales afectados

por el alza de precios

Guatemala El PIB de Guatemala crecerá un 3% en 2011 y un 3.2% en 2012,

con un incremento de los precios del 6.3% y 5.5%,

respectivamente.

¿Qué queremos: estabilidad económica?

CaracterísticasAusencia de grandes

fluctuaciones en el nivel general de precios y

consiguientemente en el valor del dinero.

La estabilización del nivel general de precios o contención del grado

de inflación

Aspectos negativos de la inflaciónLa inflación encarece las mercancías producidas en el interior del país y abarata las que vienen de fuera, con el consiguiente perjuicio para la producción y el empleo nacionales y el equilibrio de la balanza de pagos

inflación beneficia a los deudores y perjudica a los acreedores;

desalienta el ahorro, tan necesario para financiar las inversiones que todo crecimiento o desarrollo económico requiere

Perjudica a los perceptores de rentas fijas y redistribuye la renta en beneficio de aquellos grupos sociales con mayor capacidad de anticipación o de presión.

Perspectivas¿Qué nos espera?

Los niveles de inflación han aumentado consecuencia en parte del alza en los

precios internacionales de las principales materias primas (petróleo y

derivados, maíz y trigo)

La economía mundial continúa expandiéndose, principalmente por el aporte de las economías emergentes.

En las economías avanzadas el crecimiento continúa bajo y el

desempleo elevado.

Los precios internacionales de las materias primas siguen mostrando

incrementos que se traducen en presiones inflacionarias.

Las proyecciones de crecimiento económico

son positivas.

La economía mundial continúa expandiéndose, principalmente por el aporte de las economías emergentes.

A nivel interno, los referidos incrementos en los precios internacionales de las materias primas continúan siendo

trasladados a los precios de los bienes internos, lo que ha incidido en las

expectativas de inflación.

Los principales indicadores económicos de corto plazo se mantienen en la fase de

recuperación (remesas familiares, recaudación, exportaciones,

importaciones y crédito bancario).

¿Cómo influye la inflación en Guatemala?• Estudios revelan que la inflación afecta el

crecimiento porque reduce la tasa de inversión.

• Puede ser considerada como un impuesto para la inversión y por ello aumentaría la utilidad requerida para emprender un proyecto de inversión pero a su vez reduciría la tasa de interés real relevante para el ahorro.

…inflación y Guatemala• Las variables de política monetaria reportan

impactos multiplicadores moderados, lo cual puede ser interpretado como la existencia de un grado relativamente alto de neutralidad de la política monetaria.

• Los resultados obtenidos significan, además, que los mercados financiero y cambiario, en combinación con los mercados de bienes y servicios, funcionan eficientemente.

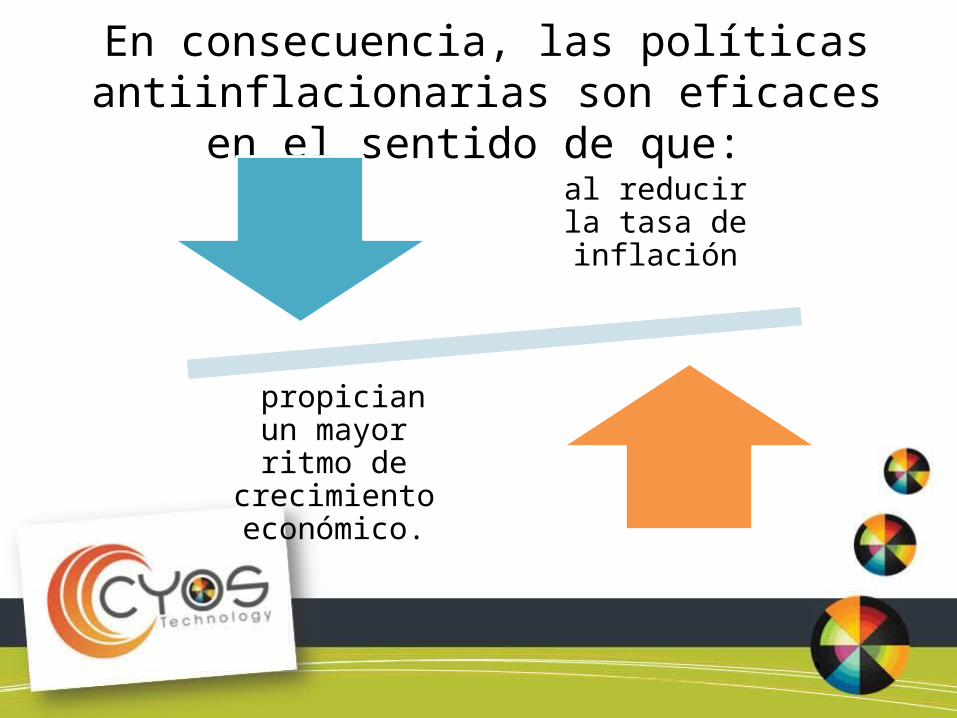

En consecuencia, las políticas antiinflacionarias son eficaces en el sentido de que:

al reducir la tasa de inflación

propician un mayor ritmo de

crecimiento económico.

Tendencias en IT

WEB 2.0surgen con el ánimo de facilitar la creatividad y

colaboración entre usuarios, con una

segmentación de clientes en el ámbito de Internet

que será común

menús dinámicos en distintos formatos para organizar la información

las redes sociales, wikis, blogs y folksonomías

Estos fenómenos pueden dividirse en cuatro

premisas fundamentales :

• crear aplicaciones que literalmente son mejores en la medida que más personas las utilizan

La Web ya no es lo que solía ser.

• “crowdsourcing“: conglomerados de usuarios que pueden crear un trabajo grupal cuyo valor supera ampliamente el proporcionado por sus participantes individuales.

• Twitter y FacebookLa Web ya no es una simple

colección de páginas estáticas.

• red de redes que incluye todos los dispositivos conectados (computadoras, handhelds, smartphones, laptops y demás equipos móviles), sensores, usuarios, proveedores y demás aplicaciones, La Web ya no es una aplicación de

la PC

• Crecimiento de la información digital tiene un impacto enorme en el comportamiento de usuarios, proveedores y negocios.La Web ya no es una industria para

sí misma, sino que tiende a abarcar el mundo en su totalidad.

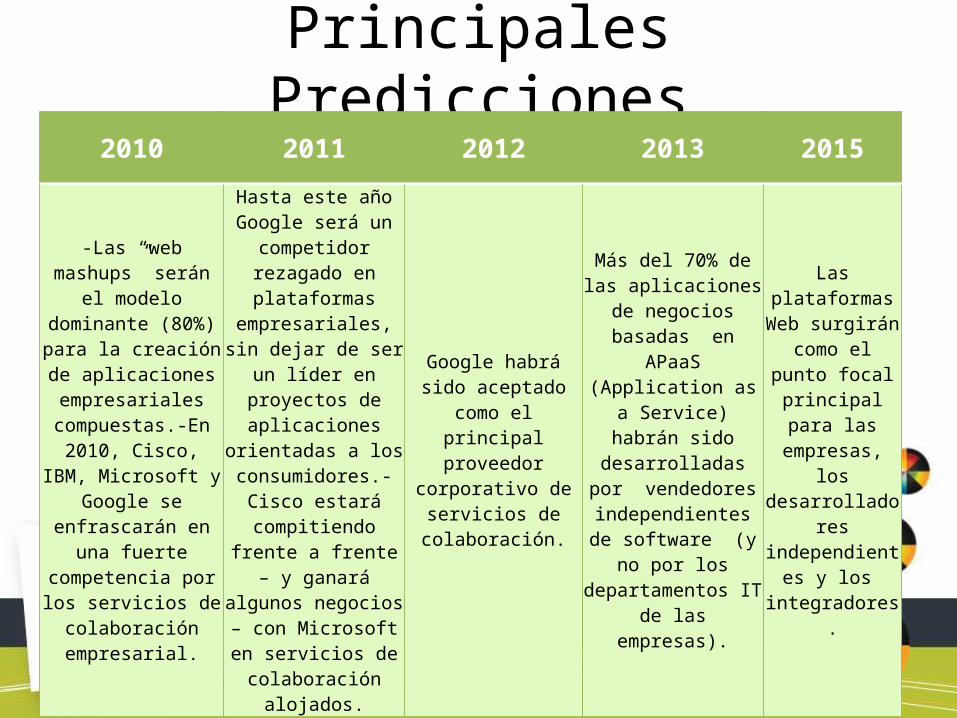

Principales Predicciones2010 2011 2012 2013 2015

-Las “web mashups” serán el modelo

dominante (80%) para la creación de aplicaciones

empresariales compuestas.-En 2010, Cisco, IBM, Microsoft y Google se enfrascarán

en una fuerte competencia por los

servicios de colaboración empresarial.

Hasta este año Google será un competidor

rezagado en plataformas

empresariales, sin dejar de ser un líder en

proyectos de aplicaciones orientadas

a los consumidores.-Cisco estará

compitiendo frente a frente – y ganará

algunos negocios – con Microsoft en servicios

de colaboración alojados.

Google habrá sido aceptado como el

principal proveedor corporativo de

servicios de colaboración.

Más del 70% de las aplicaciones de

negocios basadas en APaaS (Application as a

Service) habrán sido desarrolladas por

vendedores independientes de

software (y no por los departamentos IT de

las empresas).

Las plataformas Web surgirán

como el punto focal principal

para las empresas, los

desarrolladores independientes y los integradores.

Cloud computing privada: nublando el horizonte

• A partir de 2010, una nueva tendencia que se impondrá con fuerza en el ámbito empresarial será el cómputo en nube privado, al ofrecer sistemas IT con servicios similares a los de una nube pública, pero proporcionados desde una intranet cerrada.

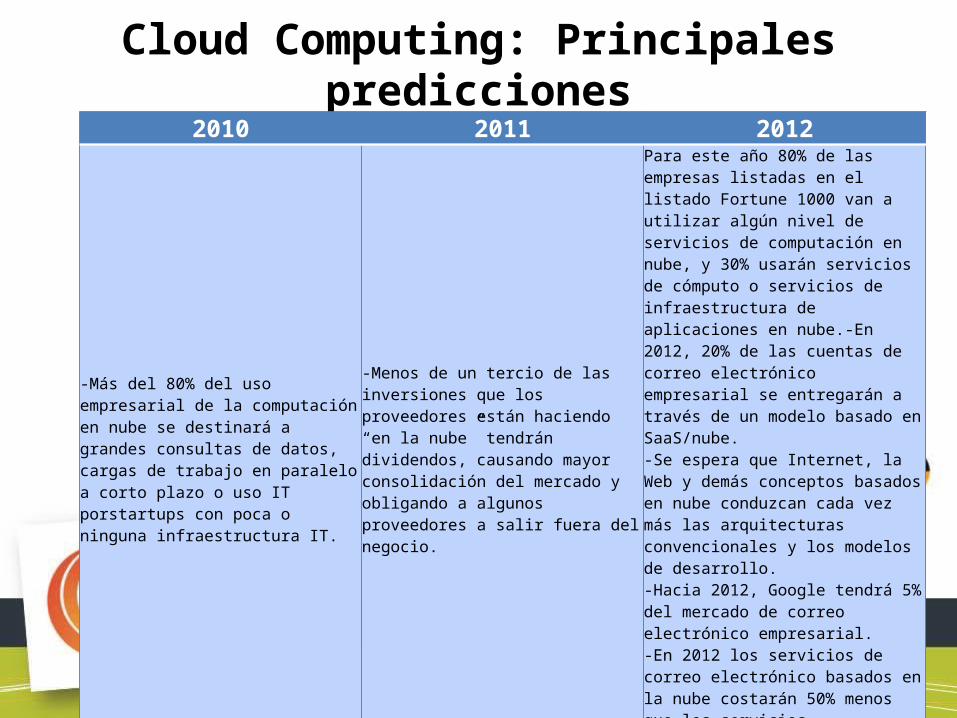

Cloud Computing: Principales predicciones2010 2011 2012

-Más del 80% del uso empresarial de la computación en nube se destinará a grandes consultas de datos, cargas de trabajo en paralelo a corto plazo o uso IT porstartups con poca o ninguna infraestructura IT.

-Menos de un tercio de las inversiones que los proveedores están haciendo “en la nube” tendrán dividendos, causando mayor consolidación del mercado y obligando a algunos proveedores a salir fuera del negocio.

Para este año 80% de las empresas listadas en el listado Fortune 1000 van a utilizar algún nivel de servicios de computación en nube, y 30% usarán servicios de cómputo o servicios de infraestructura de aplicaciones en nube.-En 2012, 20% de las cuentas de correo electrónico empresarial se entregarán a través de un modelo basado en SaaS/nube.-Se espera que Internet, la Web y demás conceptos basados en nube conduzcan cada vez más las arquitecturas convencionales y los modelos de desarrollo.-Hacia 2012, Google tendrá 5% del mercado de correo electrónico empresarial.-En 2012 los servicios de correo electrónico basados en la nube costarán 50% menos que los servicios equivalentes de correo electrónico locales.

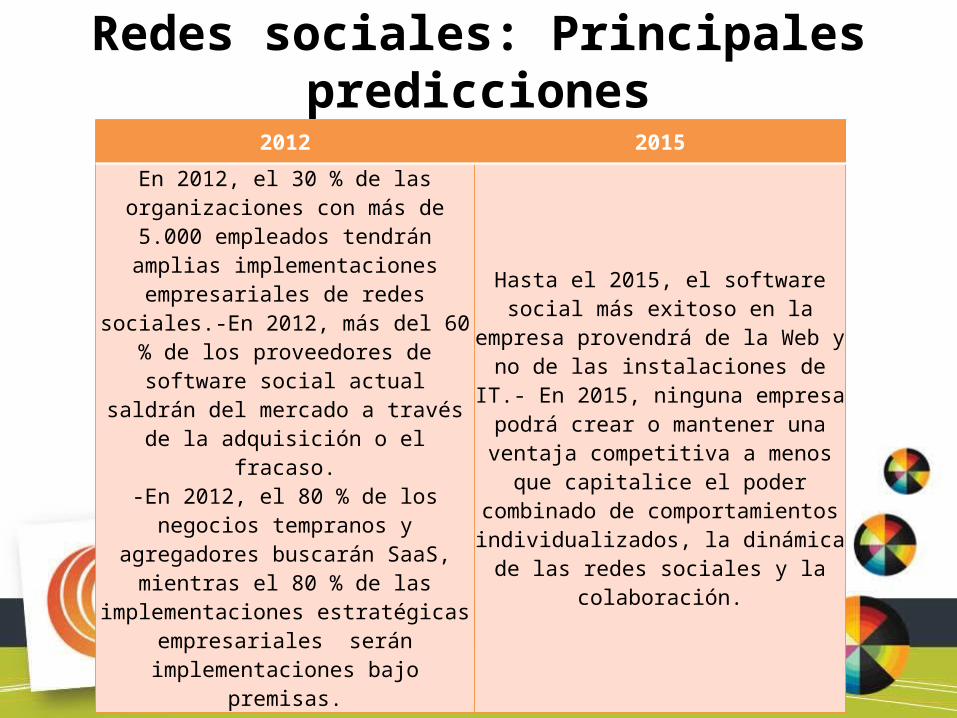

Redes sociales: Principales predicciones2012 2015

En 2012, el 30 % de las organizaciones con más de 5.000 empleados tendrán amplias implementaciones empresariales de redes

sociales.-En 2012, más del 60 % de los proveedores de software social actual

saldrán del mercado a través de la adquisición o el fracaso.

-En 2012, el 80 % de los negocios tempranos y agregadores buscarán SaaS,

mientras el 80 % de las implementaciones estratégicas empresariales serán implementaciones bajo premisas.

Hasta el 2015, el software social más exitoso en la empresa provendrá de la Web y no de las instalaciones de IT.- En 2015, ninguna empresa podrá crear o mantener una ventaja competitiva a

menos que capitalice el poder combinado de comportamientos individualizados, la

dinámica de las redes sociales y la colaboración.

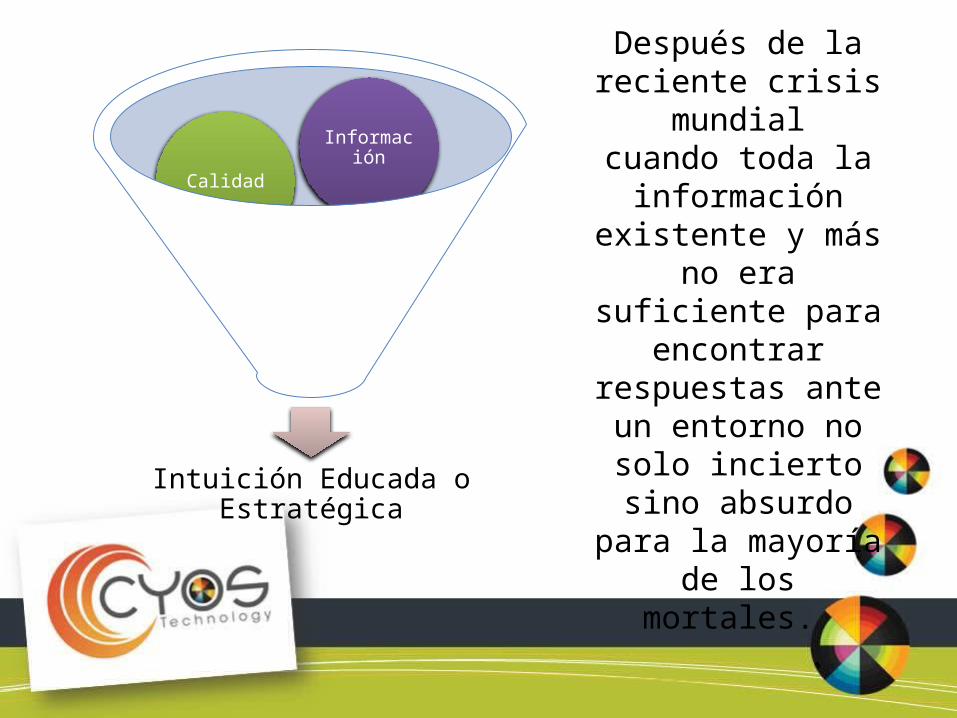

• intuiciones educadas

• seres economicos

Tecnología

BI

Economía

Intuiciones Educadas

la intuición es una clave que nos orienta y nos da luz cuando todo parece oscuro.

tiene un lado intangible, de inspiración creativa y otro que se relaciona con la necesidad de hacer cada vez un mejor

trabajo de pensamiento.

Se distinguen tres tipos diferentes de intuición. • La ordinaria o común, relacionada

con las corazonadas• La experta, que proviene de como

nuestro sistema se educa con situaciones previas para enfrentar decisiones futuras.

• la estratégica, que combina la data con el insight, lo que se conoce también como intuición educada, es decir, la improvisación no actúa sola sino que usa de impulso a la información y de trampolín nuestra capacidad de discernimiento.

La intuición estratégica• no es difusa• es clara y contundente. No es rígida,

como la que solo se basa en la experiencia

• Se moldea de acuerdo a la realidad cambiante e incierta.

• La acompaña información argumentos y no estamos pensando en la solución perfecta, sino en la mejor, que es diferente.

Después de la reciente crisis mundial

cuando toda la información existente y más no era suficiente

para encontrar respuestas ante un

entorno no solo incierto sino absurdo para la

mayoría de los mortales.

Intuición Educada o Estratégica

Conexiones

Calidad

Información

Reflexión final

• Primero, no hay duda de que la desigualdad resulta más tolerable en una economía en crecimiento.

• En una escalera, el hecho de que algunos logren subirla caminando o corriendo incomoda menos que si la escalera está detenida y algunos no tienen esperanza de llegar a arriba del todo.

• Segundo, si la acumulación de riqueza por medios legítimos ocurre en un ambiente abierto y competitivo, la desigualdad puede servir de inspiración.

• En 1997, cuando Bill Gates, que se había hecho multimillonario visitó India por primera vez, causó sensación entre los jóvenes.

• Pero 10 años más tarde, cuando la revista Forbes incluyó en sus páginas a 54 multimillonarios dentro del país, muchos jóvenes sintieron que ese sueño ya no estaba reservado para unos pocos.

Azim Premji, presidente de la empresa multinacional de tecnología de la información Wipro, que construyó su propia fortuna declaró en 2007 a un corresponsal de la BBC:

“Con la atención que atraje por mi dinero, pensé que iba a ser

motivo de resentimiento. Pero resultó ser al revés: lo que hace es inspirar

mucha más ambición en los jóvenes”.

Muchas Gracias por su AtenciónPreguntas y comentarios

LicenciadaClara Fernández de la Torre

INTECAP - 9 Junio, [email protected]