Embed Size (px)

DESCRIPTION

lý thuyết kế toán

Citation preview

Nhóm 8Nguyễn Thị Hoàng Oanh51341106

151341106

1

Nguyễn Ngọc AnhMMAA Phạm Thị Lan Anh

RR Trần Hồng Trang

TT Hoàng Huyền Trang

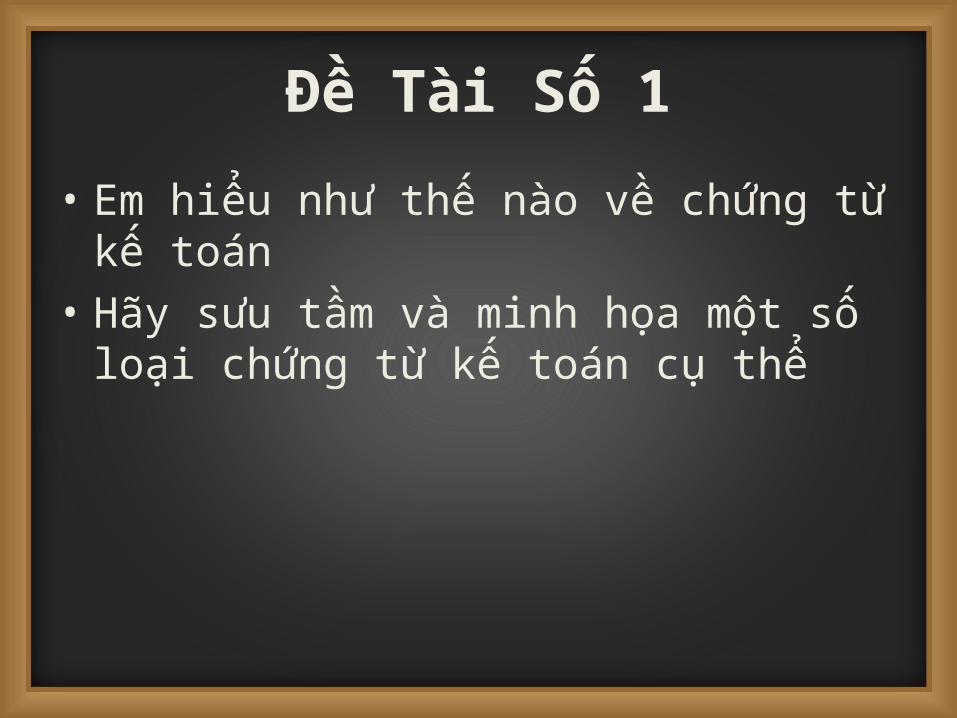

Đề Tài Số 1

• Em hiểu như thế nào về chứng từ kế toán• Hãy sưu tầm và minh họa một số loại chứng

từ kế toán cụ thể

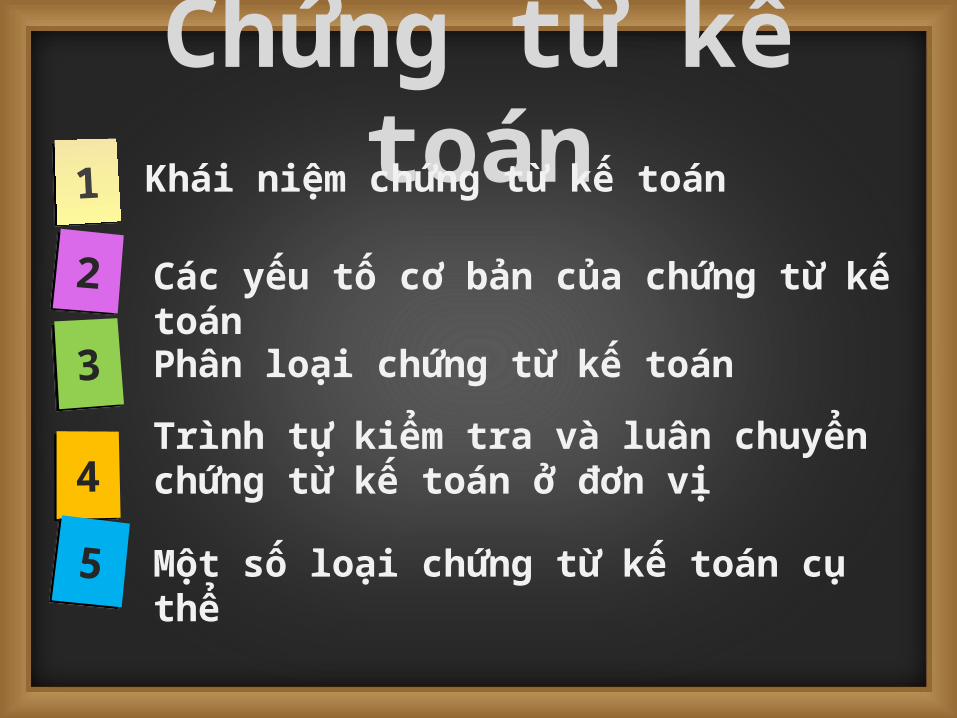

Chứng từ kế toánKhái niệm chứng từ kế toán11

Các yếu tố cơ bản của chứng từ kế toán

22

33 Phân loại chứng từ kế toán

44Trình tự kiểm tra và luân chuyển chứng từ kế toán ở đơn vị

55 Một số loại chứng từ kế toán cụ thể

1. Khái niệm chứng từ kế toán

• Chứng từ kế toán là những giấy tờ và vật mang tin phản ánh nghiệp vụ kinh tế tài chính phát sinh và đã hoàn thành làm căn cứ ghi sổ kế toán và kiểm tra các nghiệm vụ kinh tế tài chính phản ánh trong chứng từ.

• Mỗi nghiệm vụ kế toán phản ánh trên một chứng từ kế toán riêng biệt.

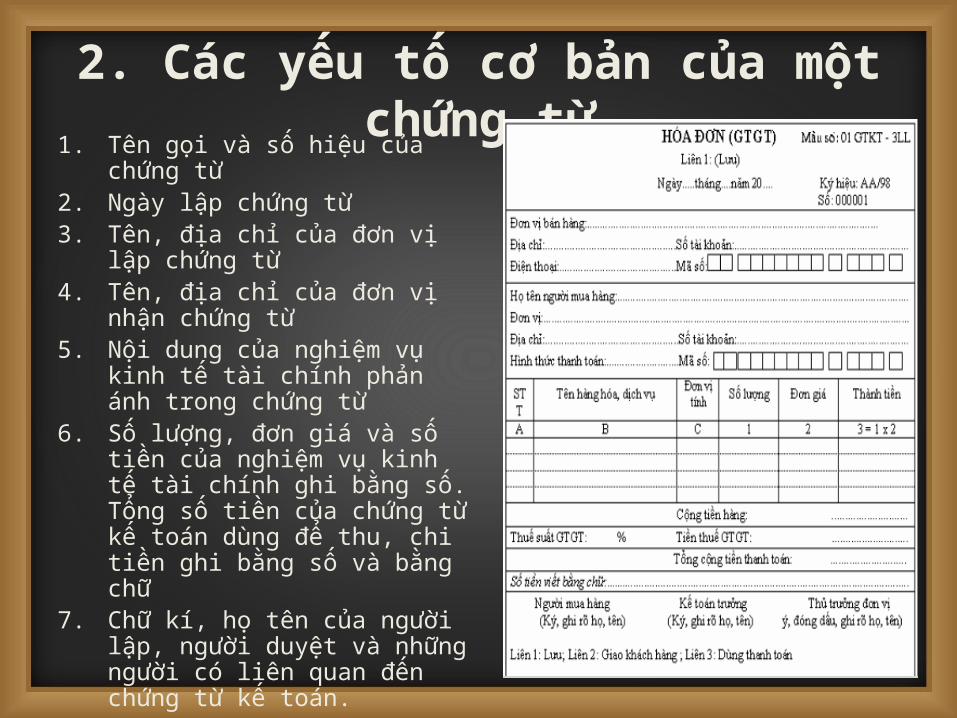

2. Các yếu tố cơ bản của một chứng từ1. Tên gọi và số hiệu của chứng từ2. Ngày lập chứng từ3. Tên, địa chỉ của đơn vị lập chứng

từ4. Tên, địa chỉ của đơn vị nhận

chứng từ5. Nội dung của nghiệm vụ kinh tế

tài chính phản ánh trong chứng từ

6. Số lượng, đơn giá và số tiền của nghiệm vụ kinh tế tài chính ghi bằng số. Tổng số tiền của chứng từ kế toán dùng để thu, chi tiền ghi bằng số và bằng chữ

7. Chữ kí, họ tên của người lập, người duyệt và những người có liên quan đến chứng từ kế toán.

3. Phân Loại Chứng Từ Kế Toán• Theo công dụng của chứng từ• Theo tính chất pháp lý của chứng từ• Theo số lần sử dụng• Theo nội dung nghiệp vụ kinh tế, tài chính phản

ánh trong chứng từ• Theo địa điểm lập chứng từ• Theo số dòng của chứng từ• Theo phương tiện lập chứng từ• Theo tính cấp bách của một chứng từ

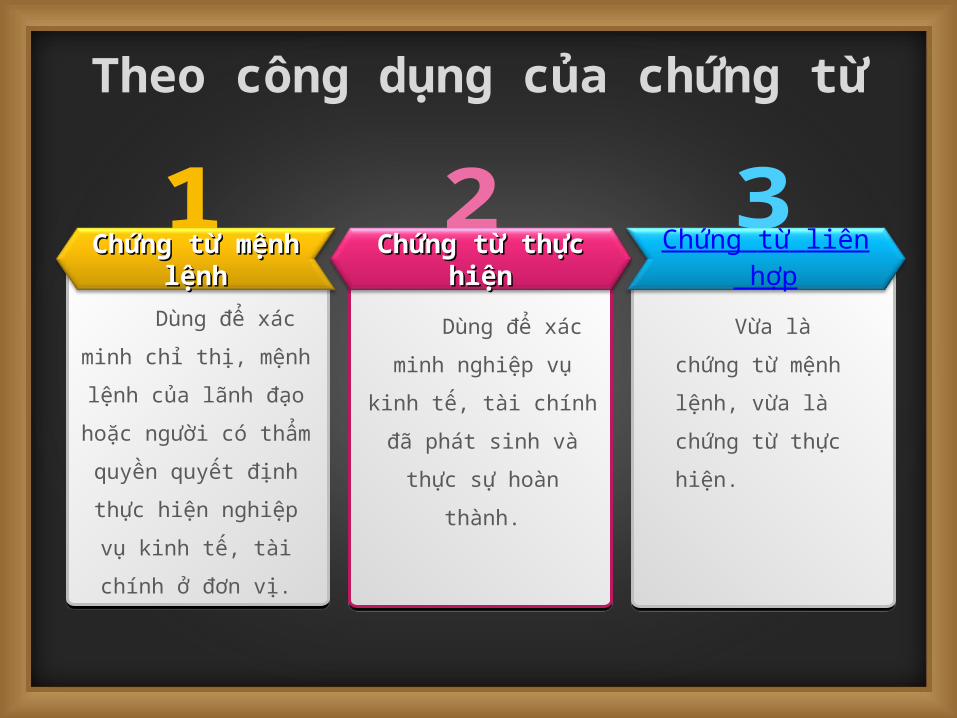

Chứng từ mệnh Chứng từ mệnh lệnhlệnh Chứng từ thực hiệnChứng từ thực hiện Chứng từ liên hợp

Theo công dụng của chứng từ

Dùng để xác minh chỉ thị,

mệnh lệnh của lãnh đạo

hoặc người có thẩm quyền

quyết định thực hiện

nghiệp vụ kinh tế, tài chính

ở đơn vị.

Dùng để xác minh nghiệp

vụ kinh tế, tài chính đã

phát sinh và thực sự hoàn

thành.

Vừa là chứng từ mệnh

lệnh, vừa là chứng từ

thực hiện.

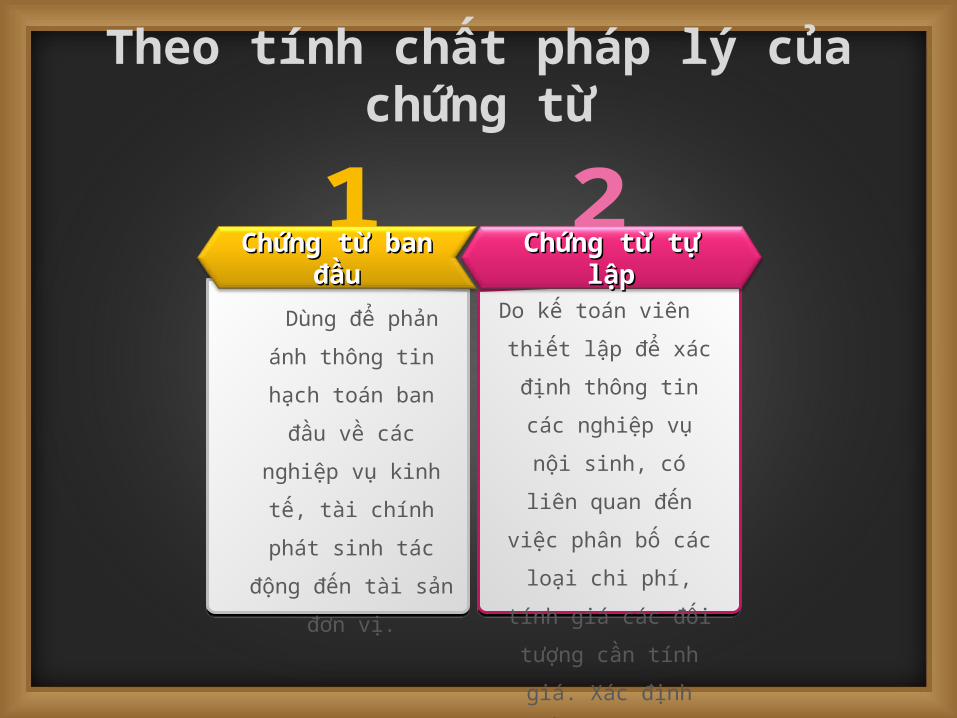

Chứng từ ban đầuChứng từ ban đầu Chứng từ tự lậpChứng từ tự lập

Theo tính chất pháp lý của chứng từ

Dùng để phản ánh thông

tin hạch toán ban đầu

về các nghiệp vụ kinh

tế, tài chính phát sinh

tác động đến tài sản

đơn vị.

Do kế toán viên thiết lập để

xác định thông tin các

nghiệp vụ nội sinh, có

liên quan đến việc phân

bố các loại chi phí, tính

giá các đối tượng cần

tính giá. Xác định kết

quả kinh doanh.

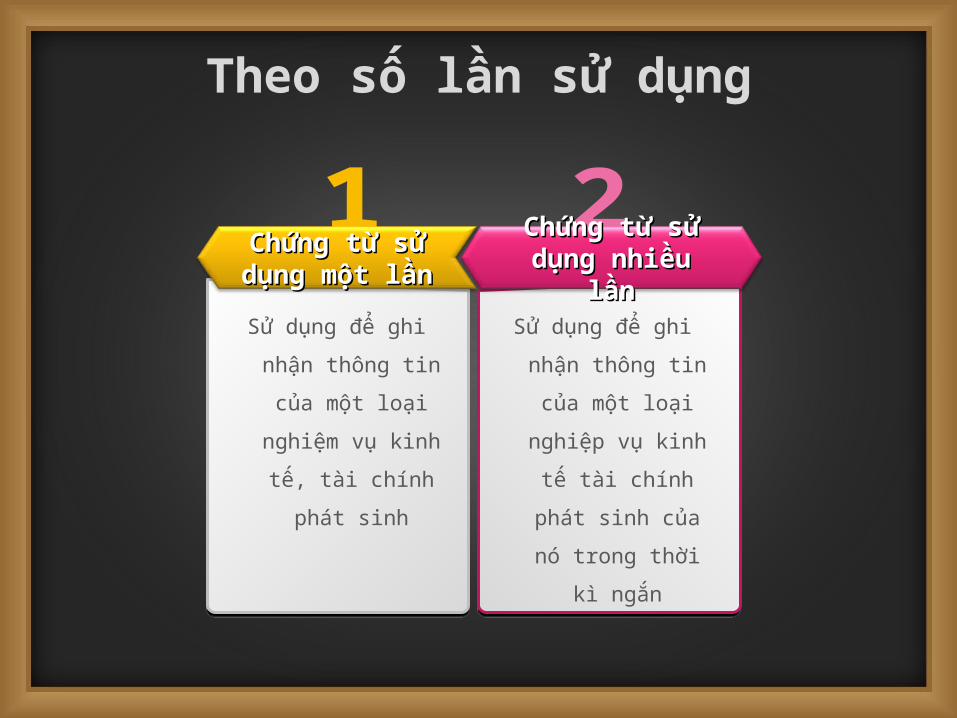

Chứng từ sử dụng Chứng từ sử dụng một lầnmột lần

Chứng từ sử dụng Chứng từ sử dụng nhiều lầnnhiều lần

Theo số lần sử dụng

Sử dụng để ghi nhận thông

tin của một loại nghiệm

vụ kinh tế, tài chính

phát sinh

Sử dụng để ghi nhận

thông tin của một loại

nghiệp vụ kinh tế tài

chính phát sinh của nó

trong thời kì ngắn

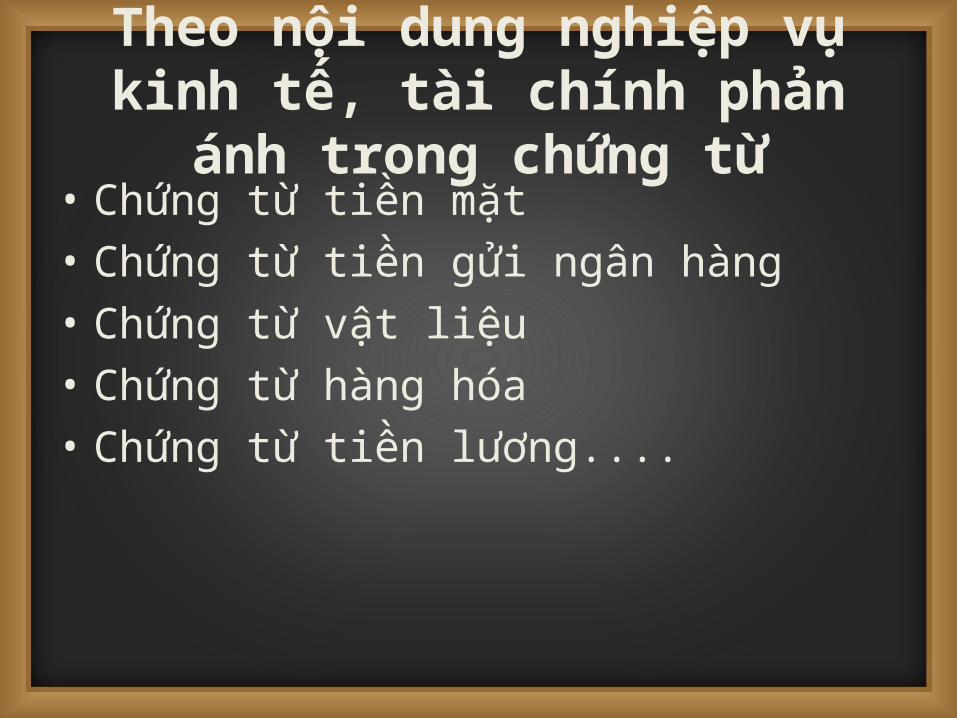

Theo nội dung nghiệp vụ kinh tế, tài chính phản ánh trong chứng từ

• Chứng từ tiền mặt• Chứng từ tiền gửi ngân hàng• Chứng từ vật liệu• Chứng từ hàng hóa• Chứng từ tiền lương....

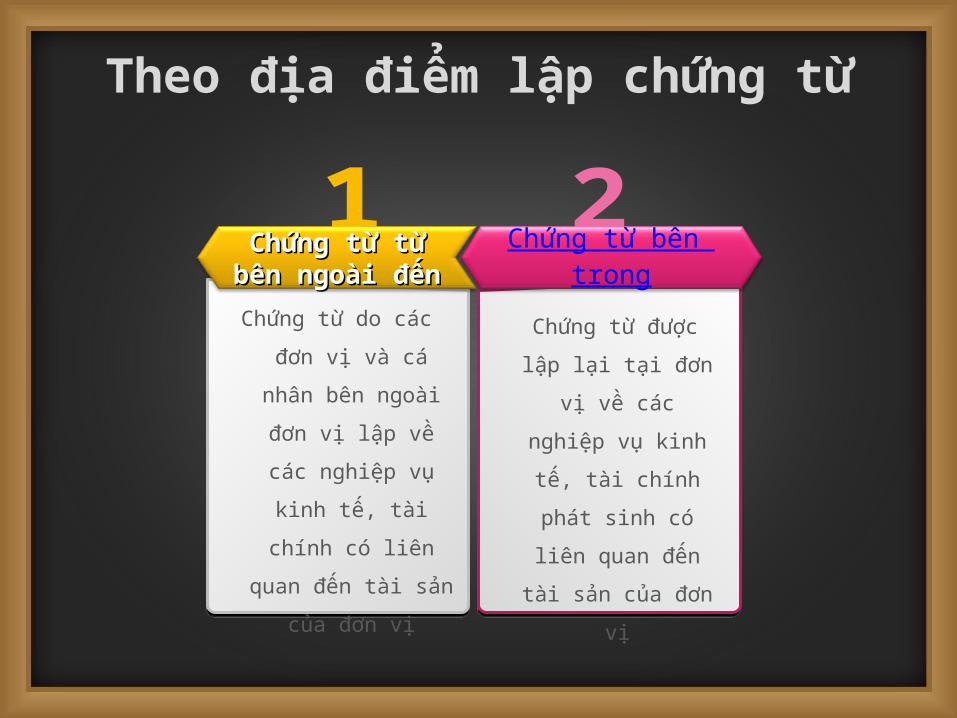

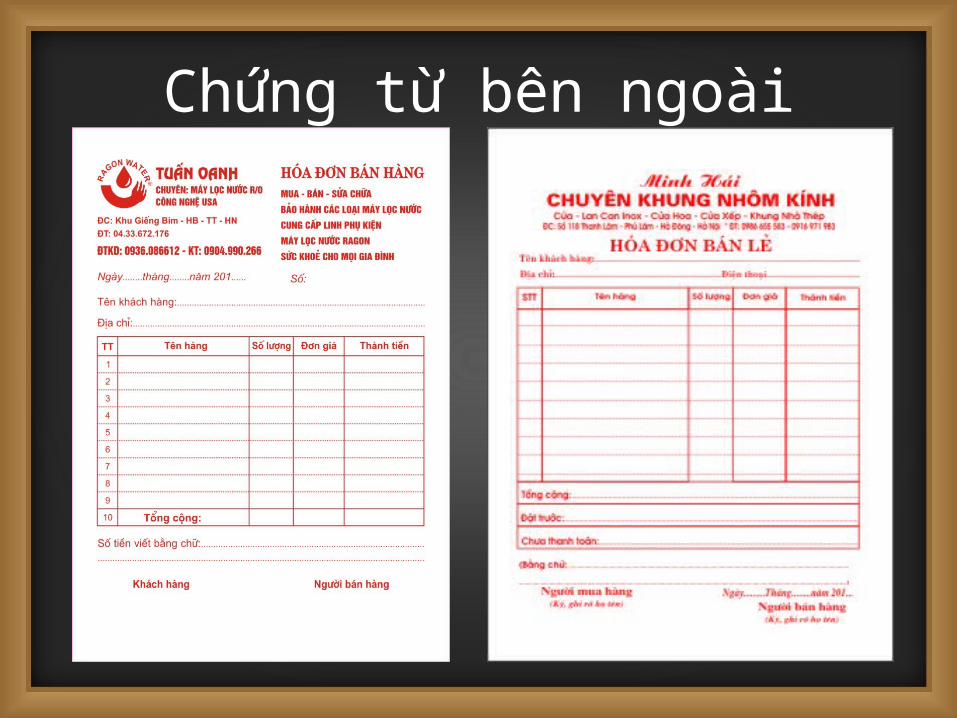

Chứng từ từ bên Chứng từ từ bên ngoài đếnngoài đến Chứng từ bên trong

Theo địa điểm lập chứng từ

Chứng từ do các đơn vị và

cá nhân bên ngoài đơn

vị lập về các nghiệp vụ

kinh tế, tài chính có liên

quan đến tài sản của

đơn vị

Chứng từ được lập lại tại

đơn vị về các nghiệp

vụ kinh tế, tài chính

phát sinh có liên quan

đến tài sản của đơn vị

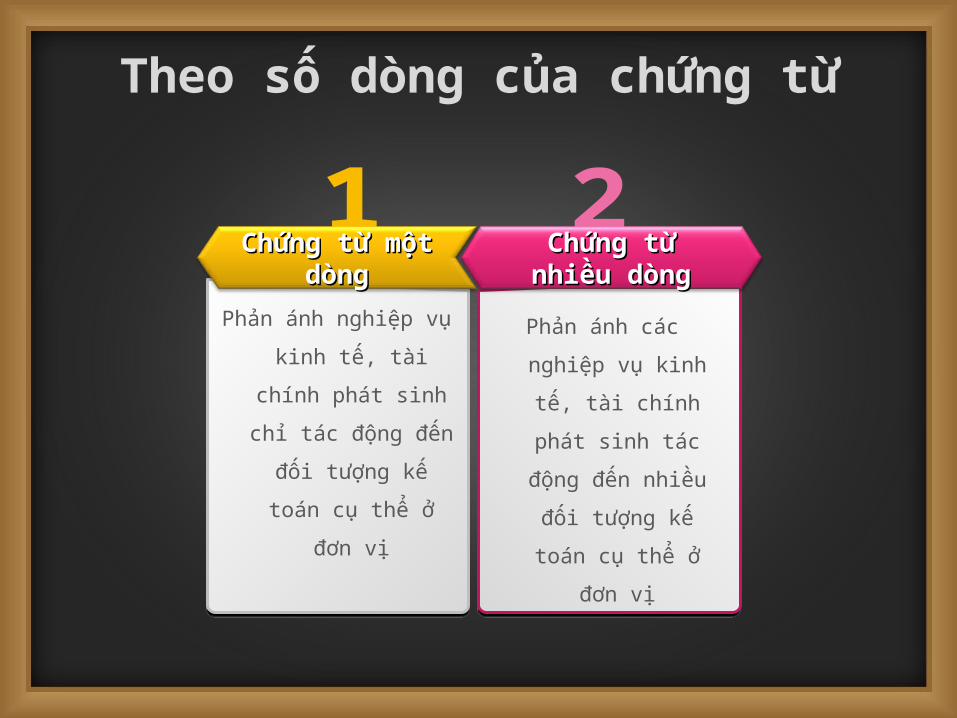

Chứng từ một dòngChứng từ một dòng Chứng từ nhiều Chứng từ nhiều dòngdòng

Theo số dòng của chứng từ

Phản ánh nghiệp vụ kinh

tế, tài chính phát sinh

chỉ tác động đến đối

tượng kế toán cụ thể ở

đơn vị

Phản ánh các nghiệp vụ

kinh tế, tài chính phát

sinh tác động đến

nhiều đối tượng kế

toán cụ thể ở đơn vị

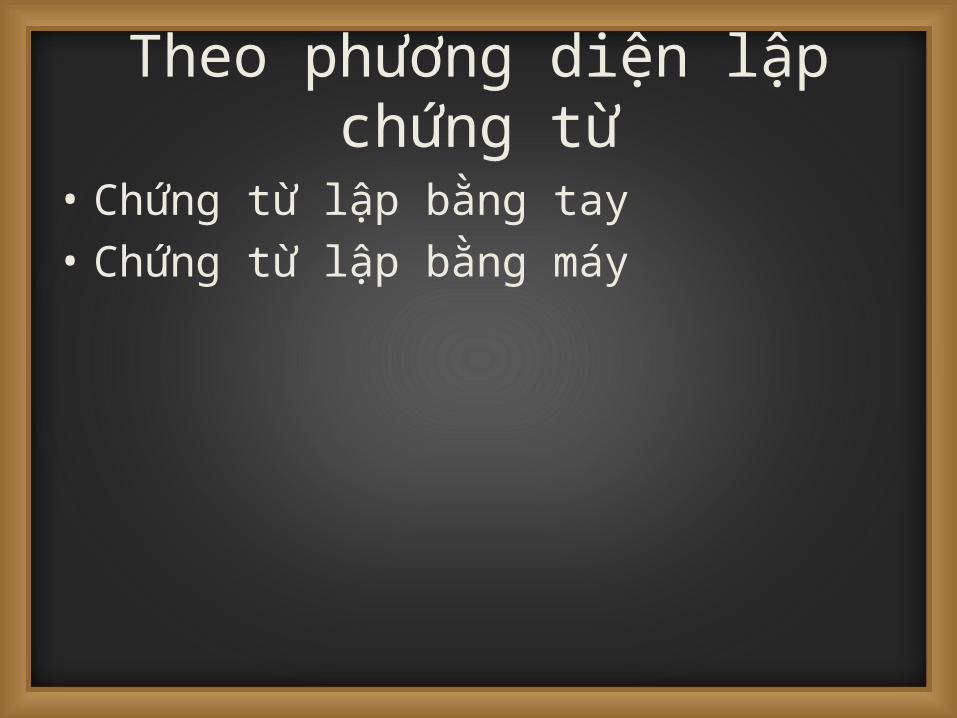

Theo phương diện lập chứng từ

• Chứng từ lập bằng tay• Chứng từ lập bằng máy

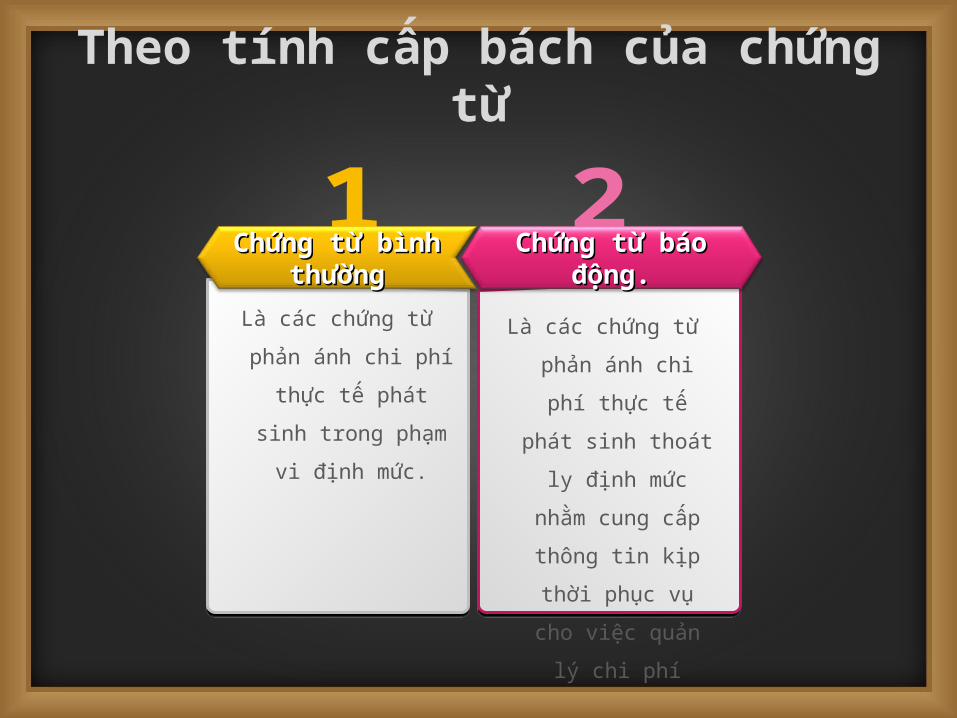

Chứng từ bình Chứng từ bình thườngthường

Chứng từ báo Chứng từ báo động.động.

Theo tính cấp bách của chứng từ

Là các chứng từ phản ánh

chi phí thực tế phát sinh

trong phạm vi định

mức.

Là các chứng từ phản ánh

chi phí thực tế phát

sinh thoát ly định mức

nhằm cung cấp thông

tin kịp thời phục vụ

cho việc quản lý chi

phí

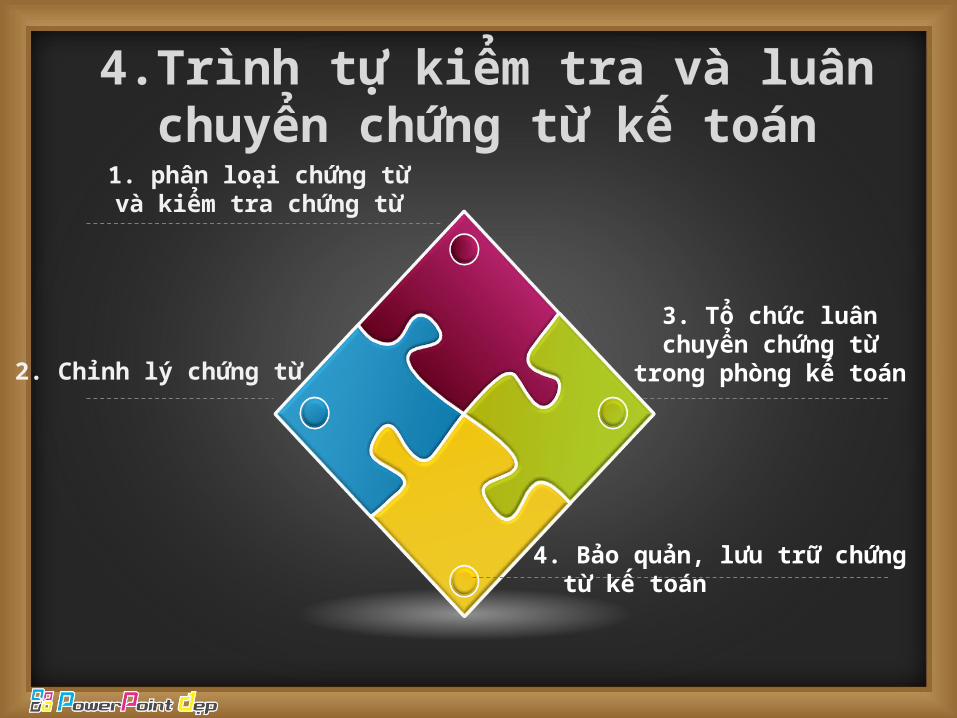

4.Trình tự kiểm tra và luân chuyển chứng từ kế toán

1. phân loại chứng từ và kiểm tra chứng từ

2. Chỉnh lý chứng từ

3. Tổ chức luân chuyển chứng từ trong phòng kế

toán

4. Bảo quản, lưu trữ chứng từ kế toán

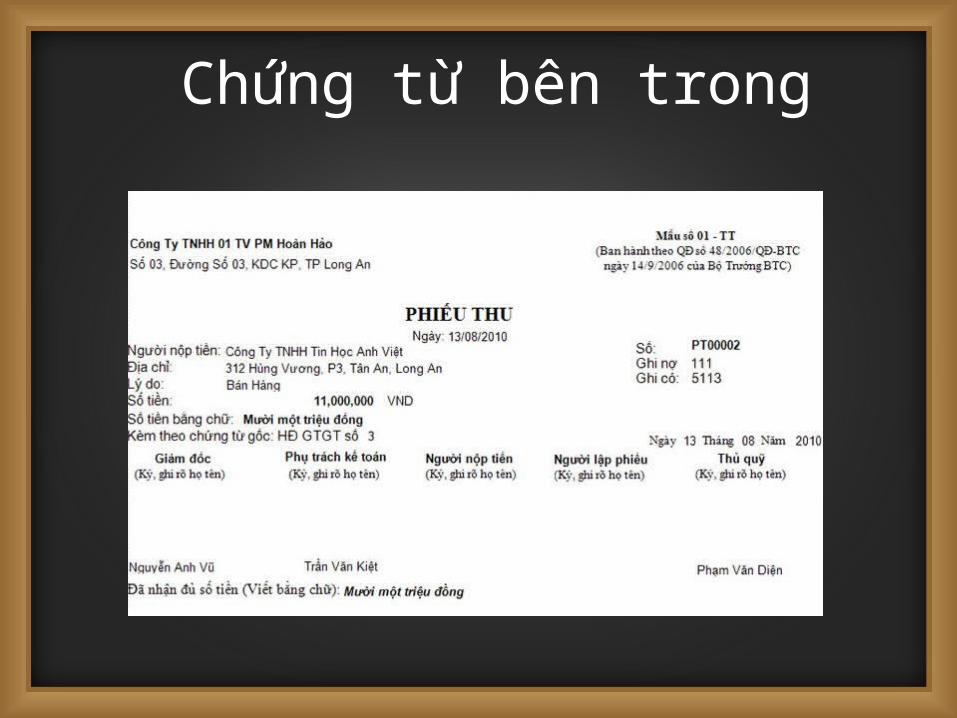

Chứng từ bên trong

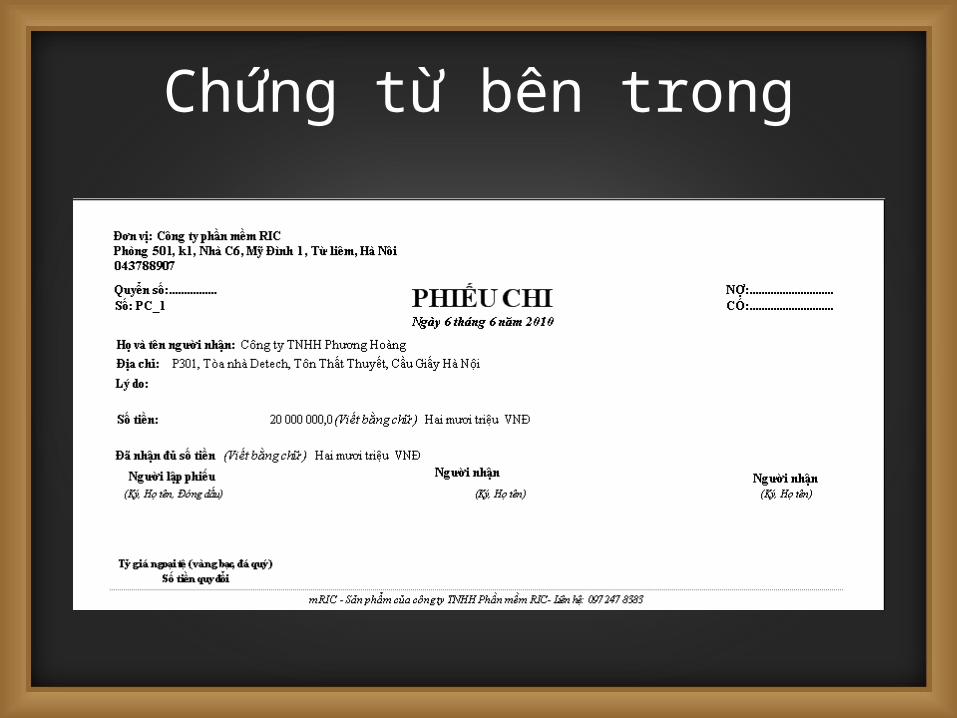

Chứng từ bên trong

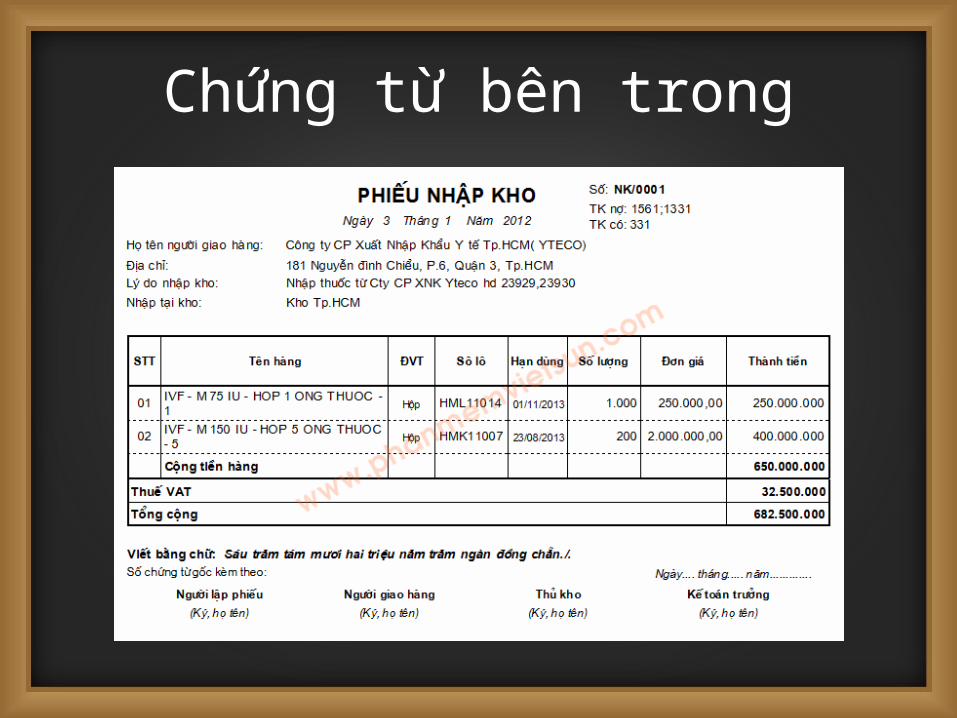

Chứng từ bên trong

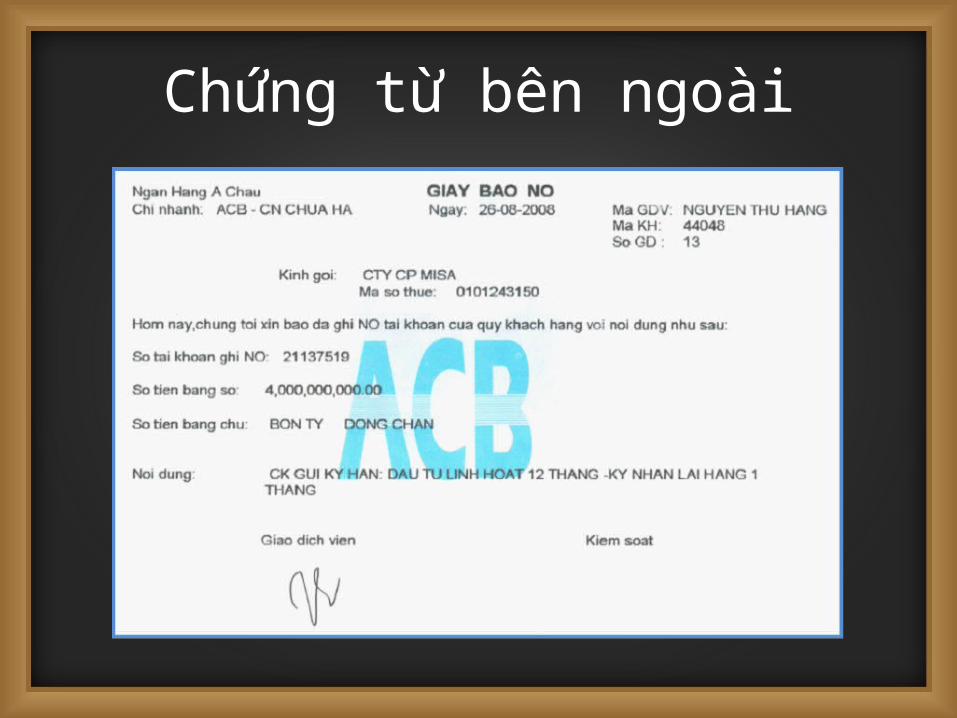

Chứng từ bên ngoài

Chứng từ bên ngoài

Chứng từ liên hợp