Embed Size (px)

Citation preview

©Swallow Incubate Co., Ltd All Rights Reserved.

〜スワワちゃんの管理部門学習スライドシリーズ〜 スライドNo.1001-05 給与計算の仕方 〜第5章 控除額の計算②〜

株式会社スワローインキュベートVer.1.0.1 - 2015.04.06

©Swallow Incubate Co., Ltd All Rights Reserved.

講師の紹介

©Swallow Incubate Co., Ltd All Rights Reserved.

<講師の紹介>

株式会社スワローインキュベートのマスコットキャラクター。

「いんきゅべーと秘書」とは、起業家やベンチャー企業に向けて管理部門に関

する知識・ノウハウ、起業に必要な基礎知識を提供することで、起業家と管理

部門のサポートを行う教育秘書のこと。

会社にまつわる事柄をPRしていく広報も担当している。口ぐせは

「◯◯でスワ」。紅茶(特にアールグレイ)が大好きで、休憩中はいつもティー

タイムを満喫している。毛虫が苦手。

株式会社スワローインキュベート

5-0.講師の紹介

©Swallow Incubate Co., Ltd All Rights Reserved.

LINEスタンプ 絶賛発売中!!

5-0.講師の紹介

http://line.me/S/sticker/1075390

いますぐ購入でスワ♪

©Swallow Incubate Co., Ltd All Rights Reserved.

所得税の計算方法

©Swallow Incubate Co., Ltd All Rights Reserved.

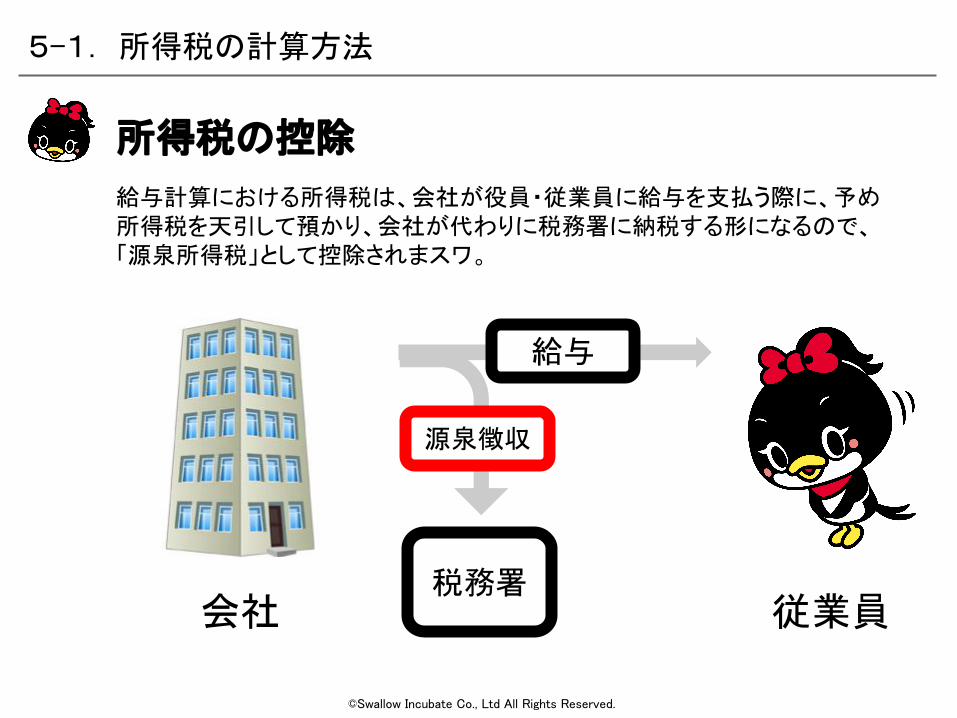

給与計算における所得税は、会社が役員・従業員に給与を支払う際に、予め所得税を天引して預かり、会社が代わりに税務署に納税する形になるので、「源泉所得税」として控除されまスワ。

所得税の控除

5-1. 所得税の計算方法

従業員

源泉徴収

給与

会社税務署

©Swallow Incubate Co., Ltd All Rights Reserved.

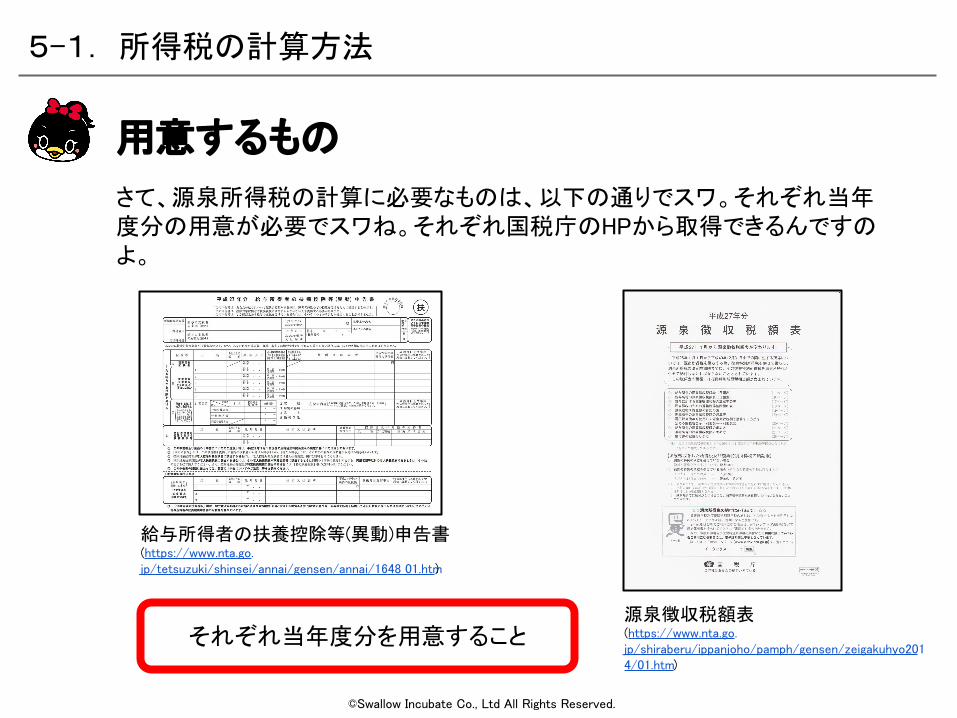

源泉徴収税額表(https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2014/01.htm)

さて、源泉所得税の計算に必要なものは、以下の通りでスワ。それぞれ当年度分の用意が必要でスワね。それぞれ国税庁のHPから取得できるんですのよ。

用意するもの

5-1. 所得税の計算方法

給与所得者の扶養控除等(異動)申告書(https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/annai/1648_01.htm)

それぞれ当年度分を用意すること

©Swallow Incubate Co., Ltd All Rights Reserved.

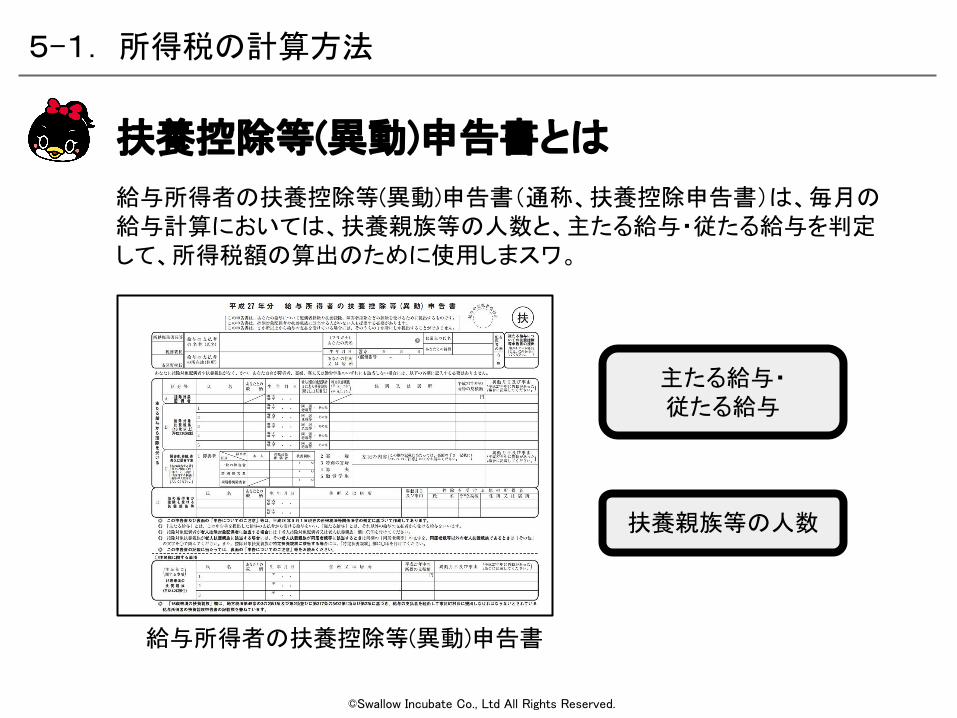

扶養親族等の人数

主たる給与・従たる給与

給与所得者の扶養控除等(異動)申告書(通称、扶養控除申告書)は、毎月の給与計算においては、扶養親族等の人数と、主たる給与・従たる給与を判定して、所得税額の算出のために使用しまスワ。

給与所得者の扶養控除等(異動)申告書

扶養控除等(異動)申告書とは

5-1. 所得税の計算方法

©Swallow Incubate Co., Ltd All Rights Reserved.

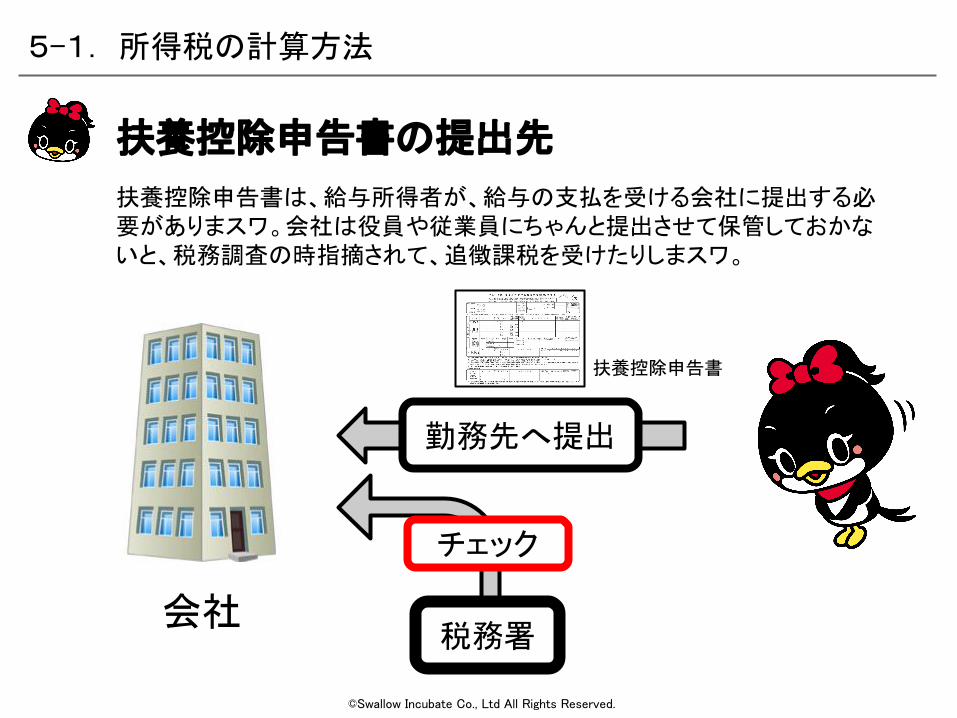

扶養控除申告書は、給与所得者が、給与の支払を受ける会社に提出する必要がありまスワ。会社は役員や従業員にちゃんと提出させて保管しておかないと、税務調査の時指摘されて、追徴課税を受けたりしまスワ。

扶養控除申告書

扶養控除申告書の提出先

5-1. 所得税の計算方法

勤務先へ提出

会社税務署

チェック

©Swallow Incubate Co., Ltd All Rights Reserved.

扶養控除申告書を提出していない

扶養控除申告書を提出している

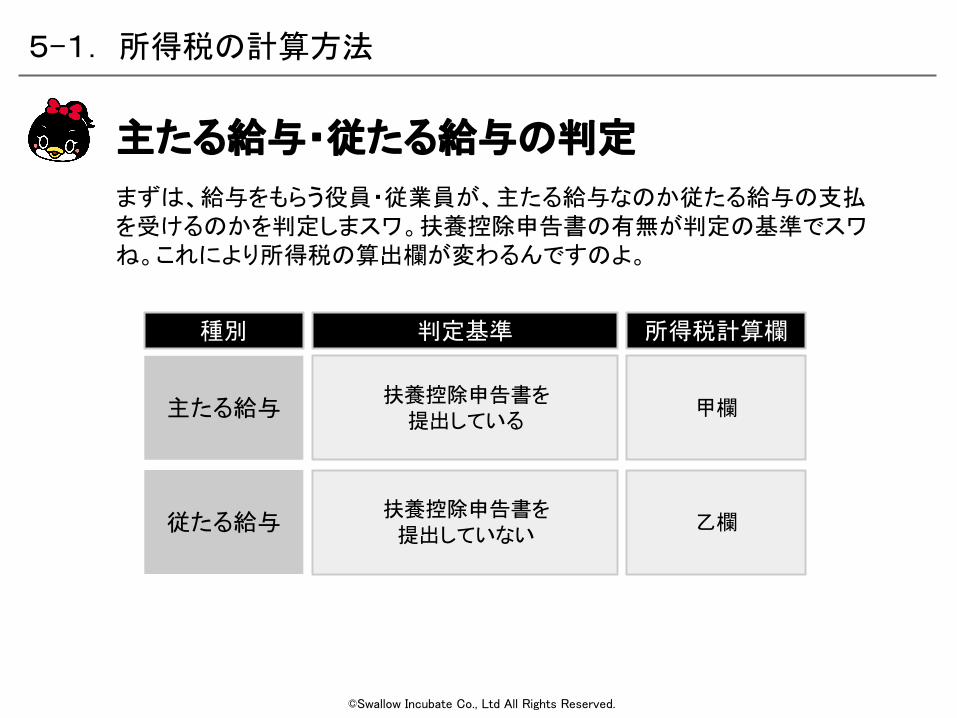

まずは、給与をもらう役員・従業員が、主たる給与なのか従たる給与の支払を受けるのかを判定しまスワ。扶養控除申告書の有無が判定の基準でスワね。これにより所得税の算出欄が変わるんですのよ。

主たる給与・従たる給与の判定

5-1. 所得税の計算方法

乙欄

甲欄

所得税計算欄種別 判定基準

主たる給与

従たる給与

©Swallow Incubate Co., Ltd All Rights Reserved.

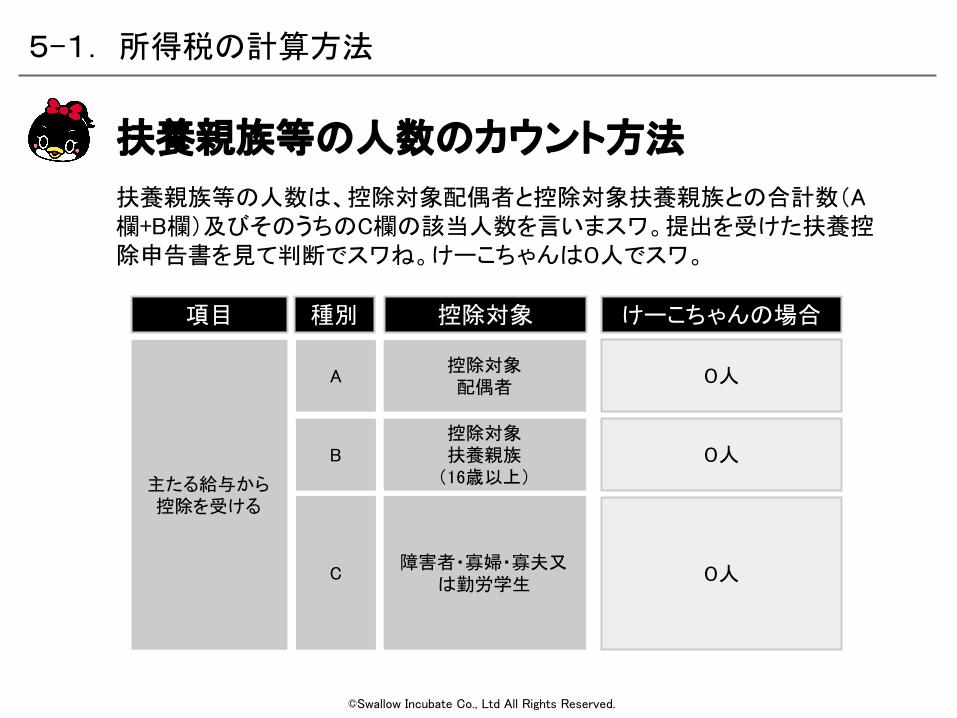

主たる給与から控除を受ける

0人

0人

0人

扶養親族等の人数は、控除対象配偶者と控除対象扶養親族との合計数(A欄+B欄)及びそのうちのC欄の該当人数を言いまスワ。提出を受けた扶養控除申告書を見て判断でスワね。けーこちゃんは0人でスワ。

扶養親族等の人数のカウント方法

5-1. 所得税の計算方法

控除対象配偶者

控除対象扶養親族

(16歳以上)

けーこちゃんの場合控除対象

障害者・寡婦・寡夫又は勤労学生

項目 種別

A

B

C

©Swallow Incubate Co., Ltd All Rights Reserved.

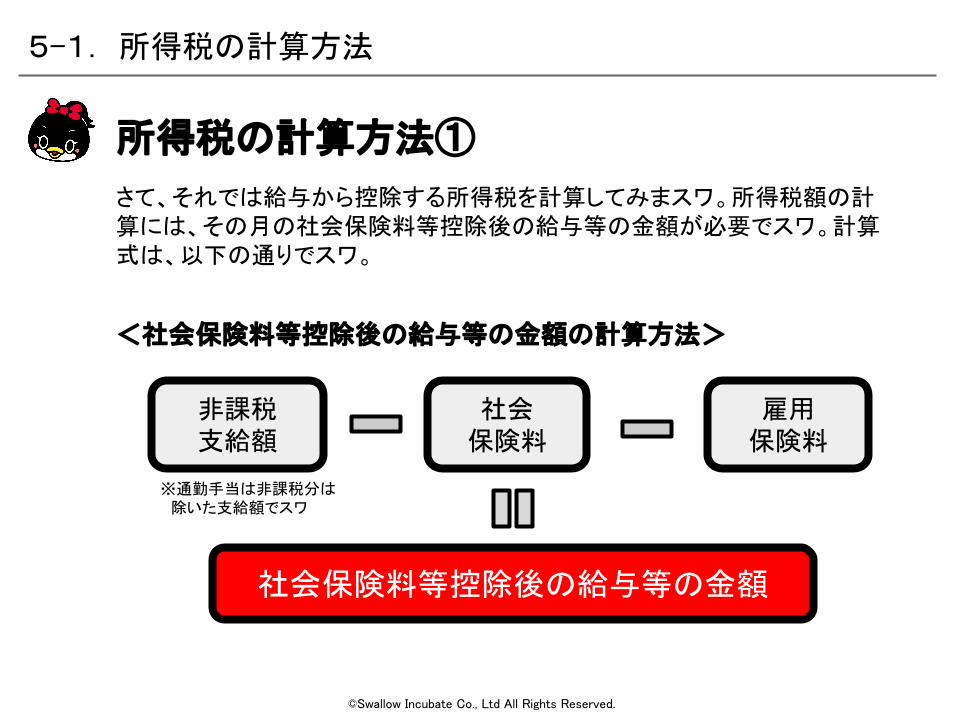

さて、それでは給与から控除する所得税を計算してみまスワ。所得税額の計算には、その月の社会保険料等控除後の給与等の金額が必要でスワ。計算式は、以下の通りでスワ。

所得税の計算方法①

5-1. 所得税の計算方法

雇用保険料

非課税支給額

社会保険料

社会保険料等控除後の給与等の金額

<社会保険料等控除後の給与等の金額の計算方法>

※通勤手当は非課税分は 除いた支給額でスワ

©Swallow Incubate Co., Ltd All Rights Reserved.

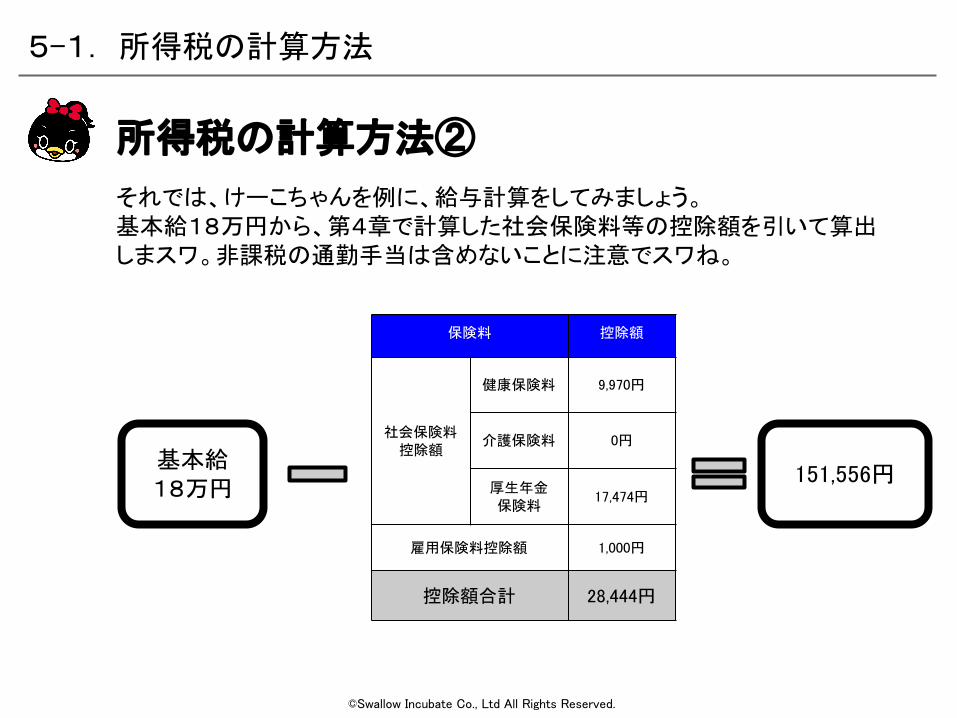

それでは、けーこちゃんを例に、給与計算をしてみましょう。基本給18万円から、第4章で計算した社会保険料等の控除額を引いて算出しまスワ。非課税の通勤手当は含めないことに注意でスワね。

所得税の計算方法②

5-1. 所得税の計算方法

保険料 控除額

社会保険料控除額

健康保険料 9,970円

介護保険料 0円

厚生年金保険料

17,474円

雇用保険料控除額 1,000円

控除額合計 28,444円

基本給18万円

151,556円

©Swallow Incubate Co., Ltd All Rights Reserved.

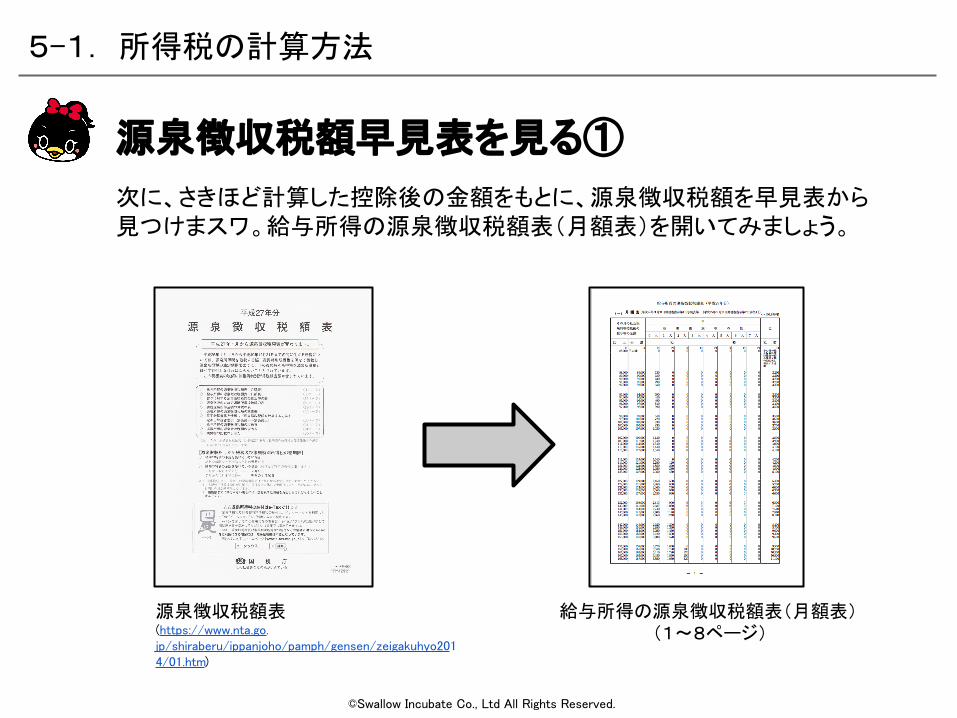

次に、さきほど計算した控除後の金額をもとに、源泉徴収税額を早見表から見つけまスワ。給与所得の源泉徴収税額表(月額表)を開いてみましょう。

源泉徴収税額早見表を見る①

5-1. 所得税の計算方法

源泉徴収税額表(https://www.nta.go.jp/shiraberu/ippanjoho/pamph/gensen/zeigakuhyo2014/01.htm)

給与所得の源泉徴収税額表(月額表)(1〜8ページ)

©Swallow Incubate Co., Ltd All Rights Reserved.

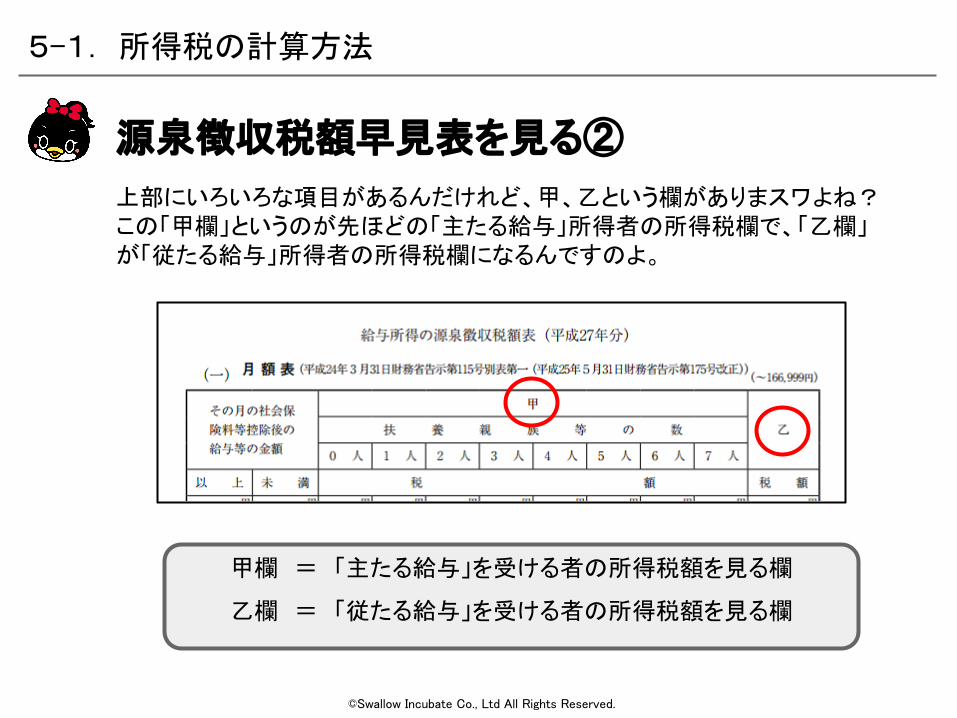

上部にいろいろな項目があるんだけれど、甲、乙という欄がありまスワよね?この「甲欄」というのが先ほどの「主たる給与」所得者の所得税欄で、「乙欄」が「従たる給与」所得者の所得税欄になるんですのよ。

源泉徴収税額早見表を見る②

5-1. 所得税の計算方法

甲欄 = 「主たる給与」を受ける者の所得税額を見る欄

乙欄 = 「従たる給与」を受ける者の所得税額を見る欄

©Swallow Incubate Co., Ltd All Rights Reserved.

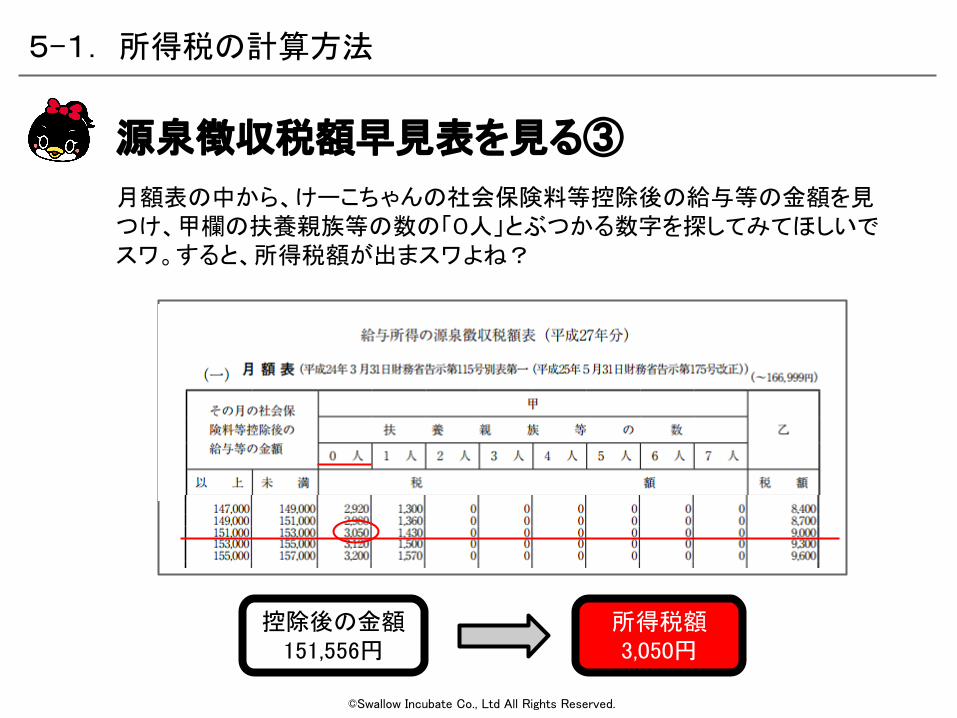

所得税額3,050円

月額表の中から、けーこちゃんの社会保険料等控除後の給与等の金額を見つけ、甲欄の扶養親族等の数の「0人」とぶつかる数字を探してみてほしいでスワ。すると、所得税額が出まスワよね?

源泉徴収税額早見表を見る③

5-1. 所得税の計算方法

控除後の金額151,556円

©Swallow Incubate Co., Ltd All Rights Reserved.

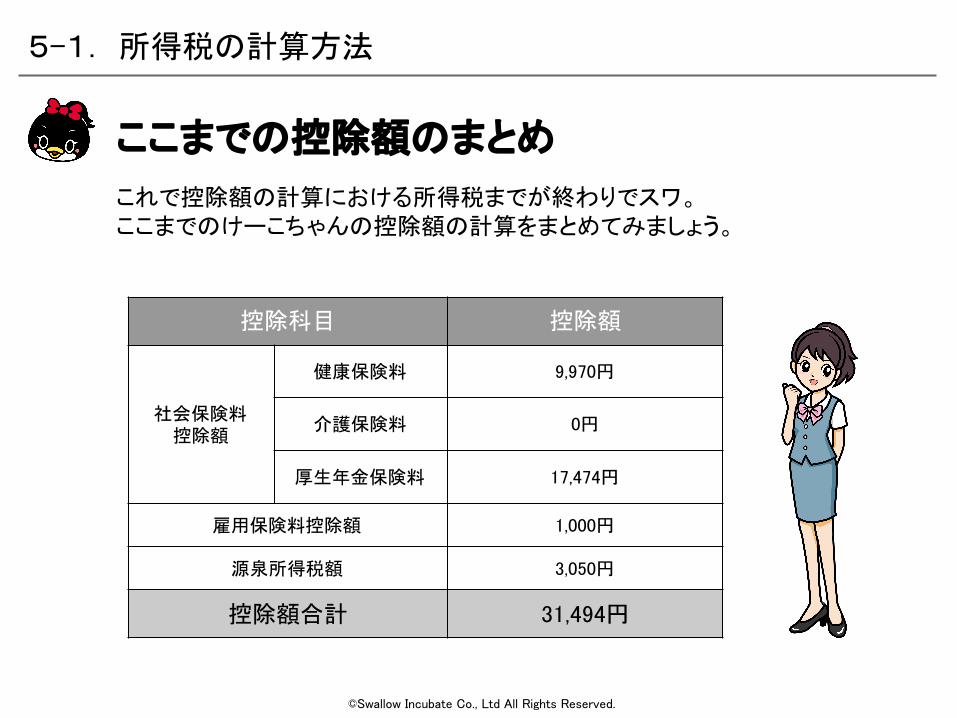

これで控除額の計算における所得税までが終わりでスワ。ここまでのけーこちゃんの控除額の計算をまとめてみましょう。

ここまでの控除額のまとめ

5-1. 所得税の計算方法

控除科目 控除額

社会保険料控除額

健康保険料 9,970円

介護保険料 0円

厚生年金保険料 17,474円

雇用保険料控除額 1,000円

源泉所得税額 3,050円

控除額合計 31,494円

©Swallow Incubate Co., Ltd All Rights Reserved.

住民税の計算方法

©Swallow Incubate Co., Ltd All Rights Reserved.

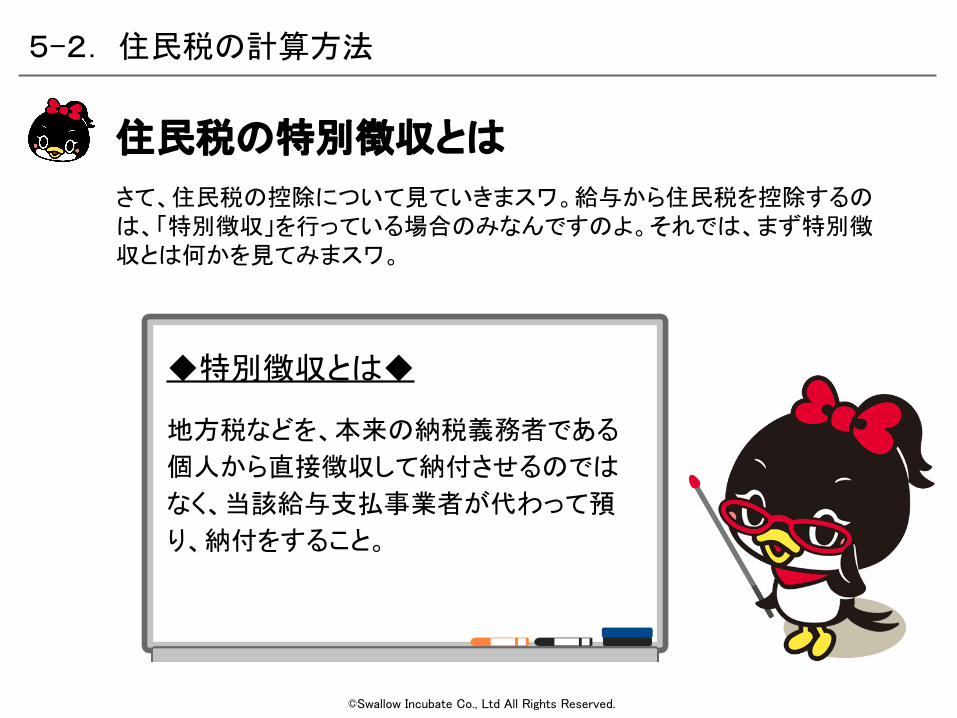

さて、住民税の控除について見ていきまスワ。給与から住民税を控除するのは、「特別徴収」を行っている場合のみなんですのよ。それでは、まず特別徴収とは何かを見てみまスワ。

住民税の特別徴収とは

5-2. 住民税の計算方法

◆特別徴収とは◆

地方税などを、本来の納税義務者である

個人から直接徴収して納付させるのでは

なく、当該給与支払事業者が代わって預

り、納付をすること。

©Swallow Incubate Co., Ltd All Rights Reserved.

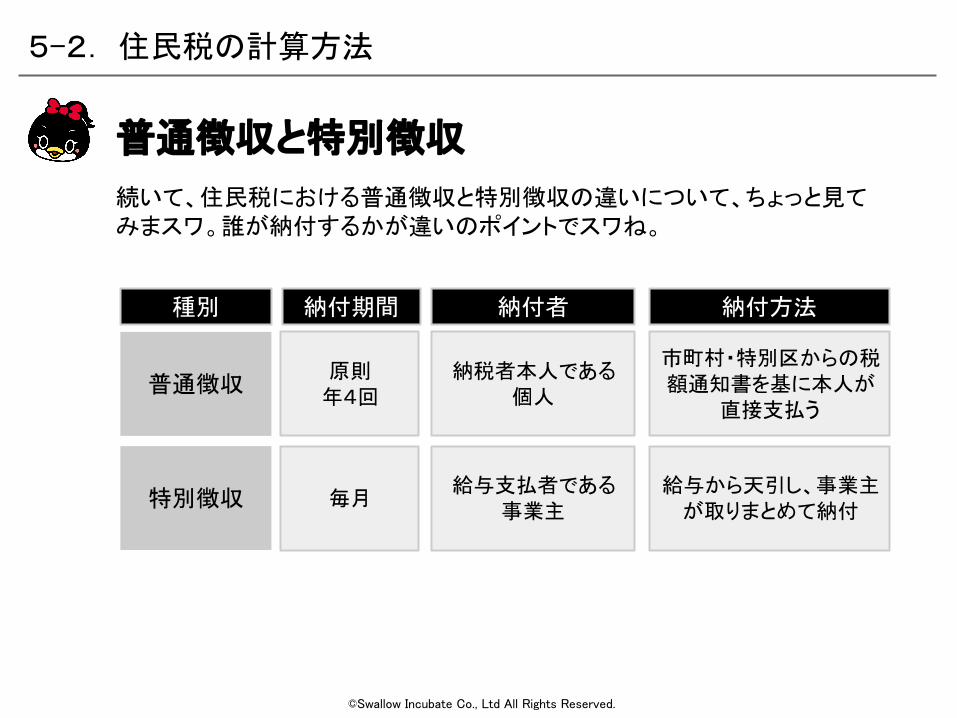

続いて、住民税における普通徴収と特別徴収の違いについて、ちょっと見てみまスワ。誰が納付するかが違いのポイントでスワね。

普通徴収と特別徴収

5-2. 住民税の計算方法

給与から天引し、事業主が取りまとめて納付

市町村・特別区からの税額通知書を基に本人が

直接支払う

納税者本人である個人

給与支払者である事業主

納付方法納付者種別 納付期間

原則年4回

毎月

普通徴収

特別徴収

©Swallow Incubate Co., Ltd All Rights Reserved.

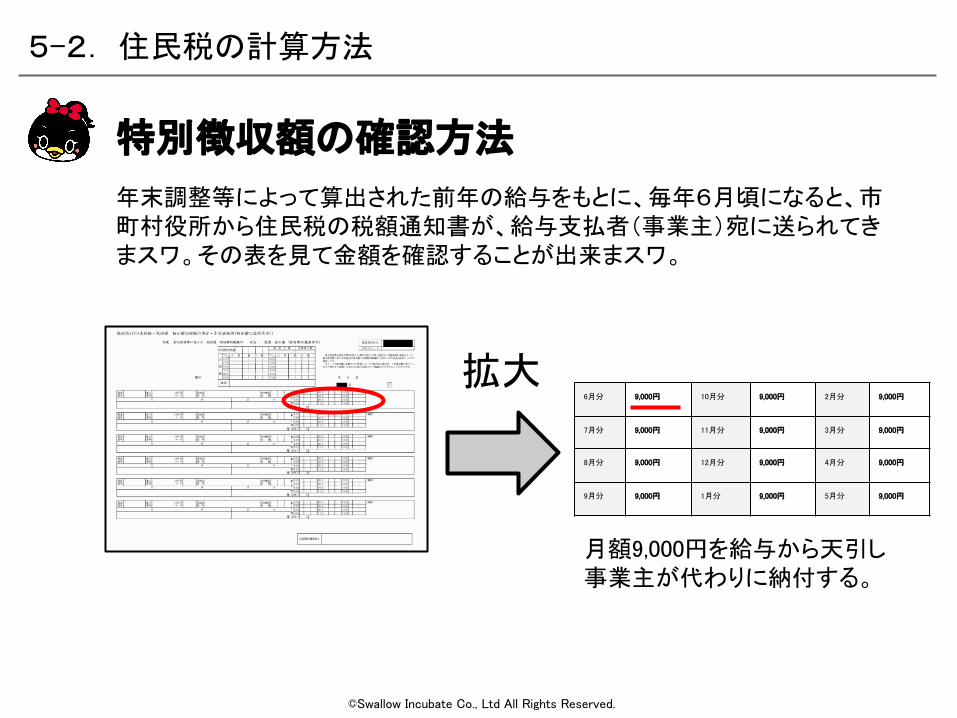

年末調整等によって算出された前年の給与をもとに、毎年6月頃になると、市町村役所から住民税の税額通知書が、給与支払者(事業主)宛に送られてきまスワ。その表を見て金額を確認することが出来まスワ。

特別徴収額の確認方法

5-2. 住民税の計算方法

6月分 9,000円 10月分 9,000円 2月分 9,000円

7月分 9,000円 11月分 9,000円 3月分 9,000円

8月分 9,000円 12月分 9,000円 4月分 9,000円

9月分 9,000円 1月分 9,000円 5月分 9,000円

月額9,000円を給与から天引し事業主が代わりに納付する。

拡大

©Swallow Incubate Co., Ltd All Rights Reserved.

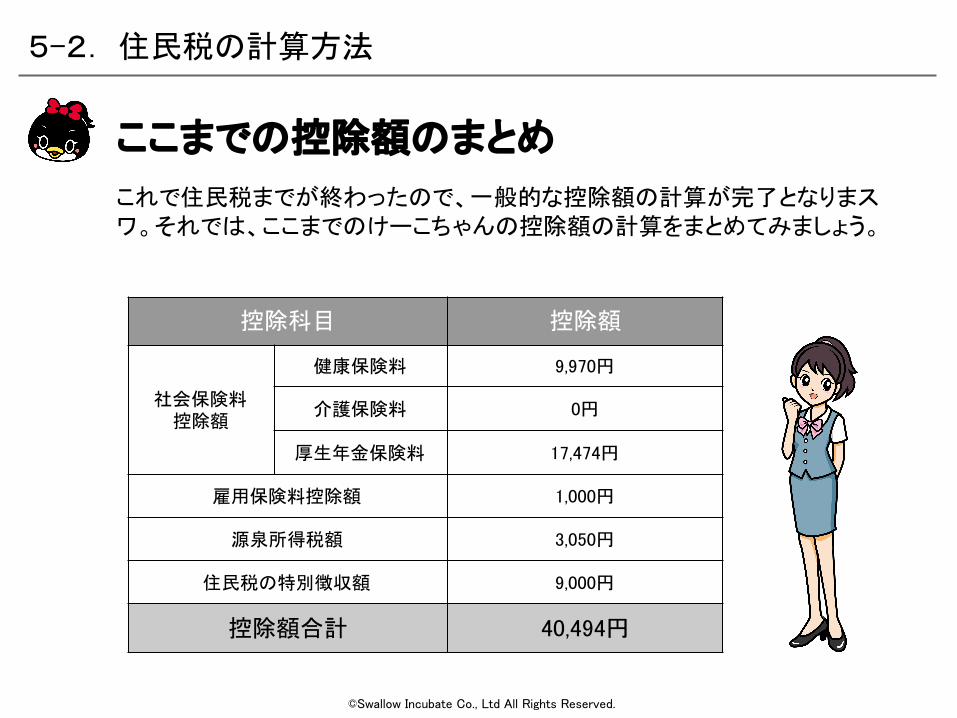

これで住民税までが終わったので、一般的な控除額の計算が完了となりまスワ。それでは、ここまでのけーこちゃんの控除額の計算をまとめてみましょう。

ここまでの控除額のまとめ

5-2. 住民税の計算方法

控除科目 控除額

社会保険料控除額

健康保険料 9,970円

介護保険料 0円

厚生年金保険料 17,474円

雇用保険料控除額 1,000円

源泉所得税額 3,050円

住民税の特別徴収額 9,000円

控除額合計 40,494円

©Swallow Incubate Co., Ltd All Rights Reserved.

その他の控除

©Swallow Incubate Co., Ltd All Rights Reserved.

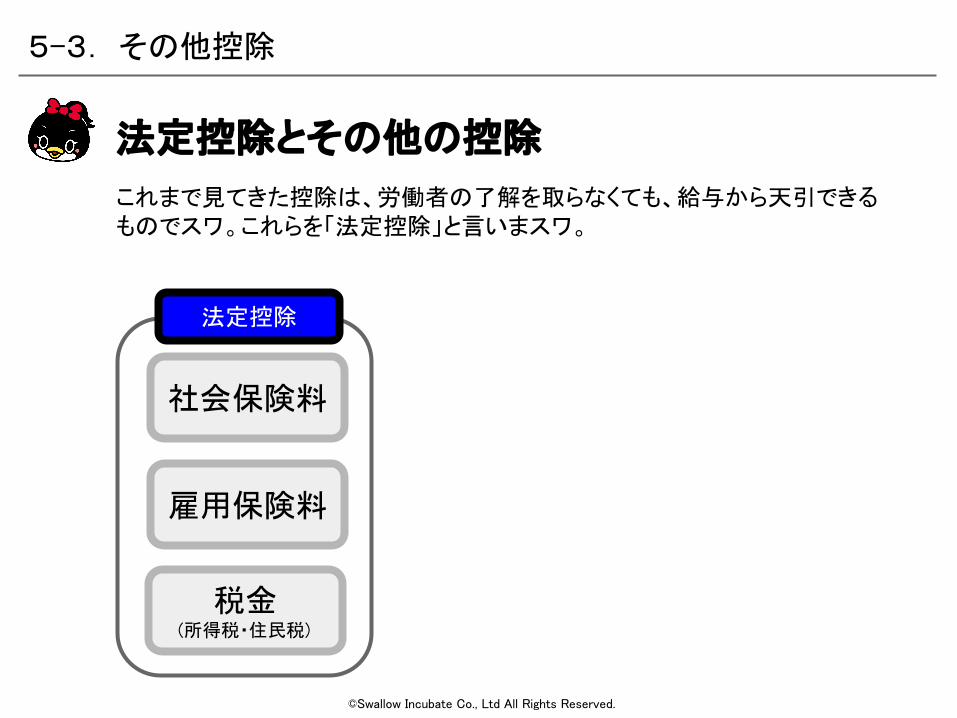

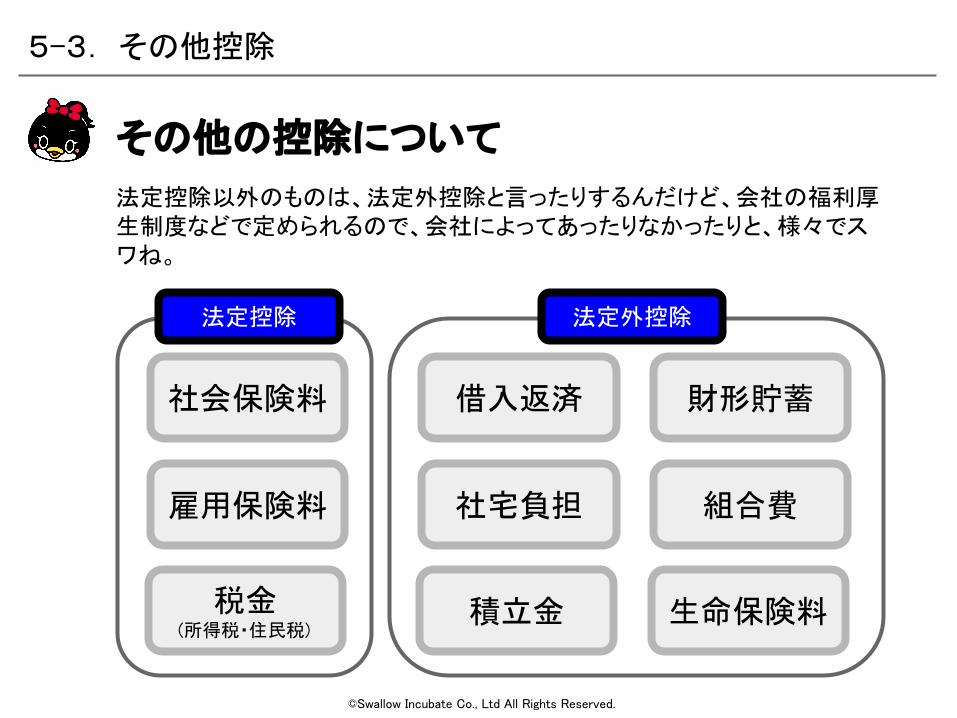

これまで見てきた控除は、労働者の了解を取らなくても、給与から天引できるものでスワ。これらを「法定控除」と言いまスワ。

法定控除とその他の控除

5-3. その他控除

税金(所得税・住民税)

雇用保険料

社会保険料

法定控除

©Swallow Incubate Co., Ltd All Rights Reserved.

法定控除以外のものは、法定外控除と言ったりするんだけど、会社の福利厚生制度などで定められるので、会社によってあったりなかったりと、様々でスワね。

その他の控除について

5-3. その他控除

税金(所得税・住民税)

雇用保険料

社会保険料

法定控除

積立金

社宅負担

借入返済

法定外控除

生命保険料

組合費

財形貯蓄

©Swallow Incubate Co., Ltd All Rights Reserved.

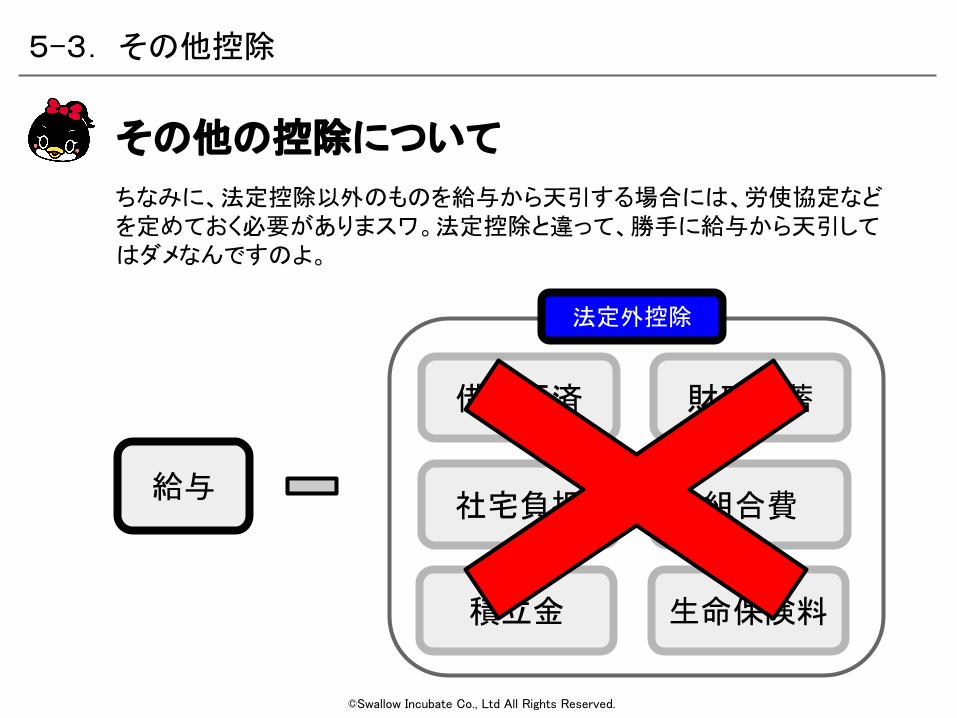

ちなみに、法定控除以外のものを給与から天引する場合には、労使協定などを定めておく必要がありまスワ。法定控除と違って、勝手に給与から天引してはダメなんですのよ。

その他の控除について

5-3. その他控除

給与

積立金

社宅負担

借入返済

法定外控除

生命保険料

組合費

財形貯蓄

©Swallow Incubate Co., Ltd All Rights Reserved.

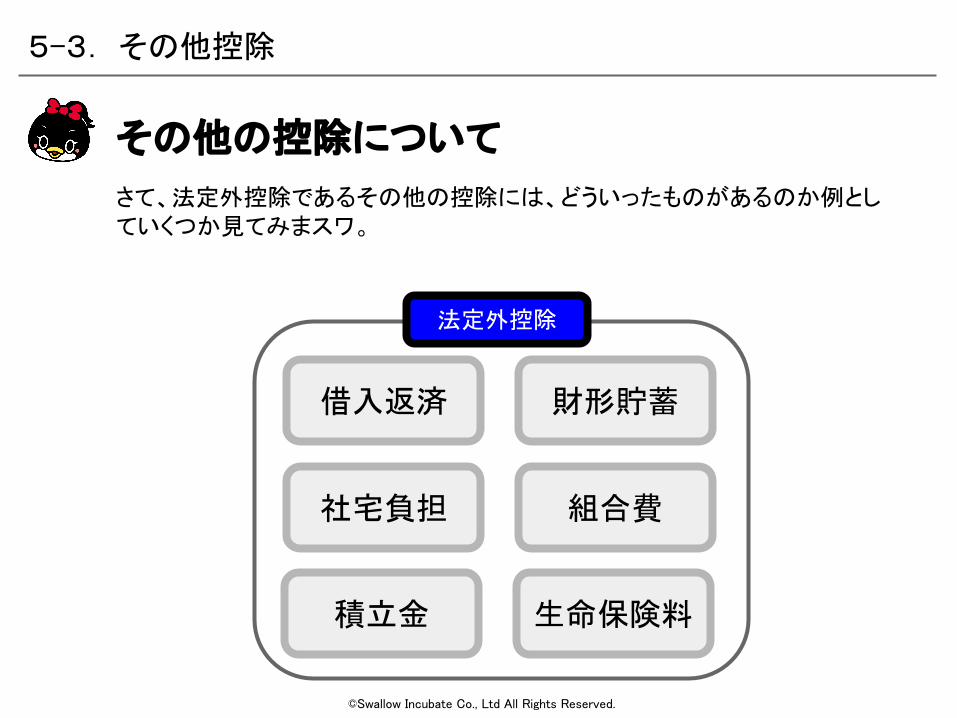

さて、法定外控除であるその他の控除には、どういったものがあるのか例としていくつか見てみまスワ。

その他の控除について

5-3. その他控除

積立金

社宅負担

借入返済

法定外控除

生命保険料

組合費

財形貯蓄

©Swallow Incubate Co., Ltd All Rights Reserved.

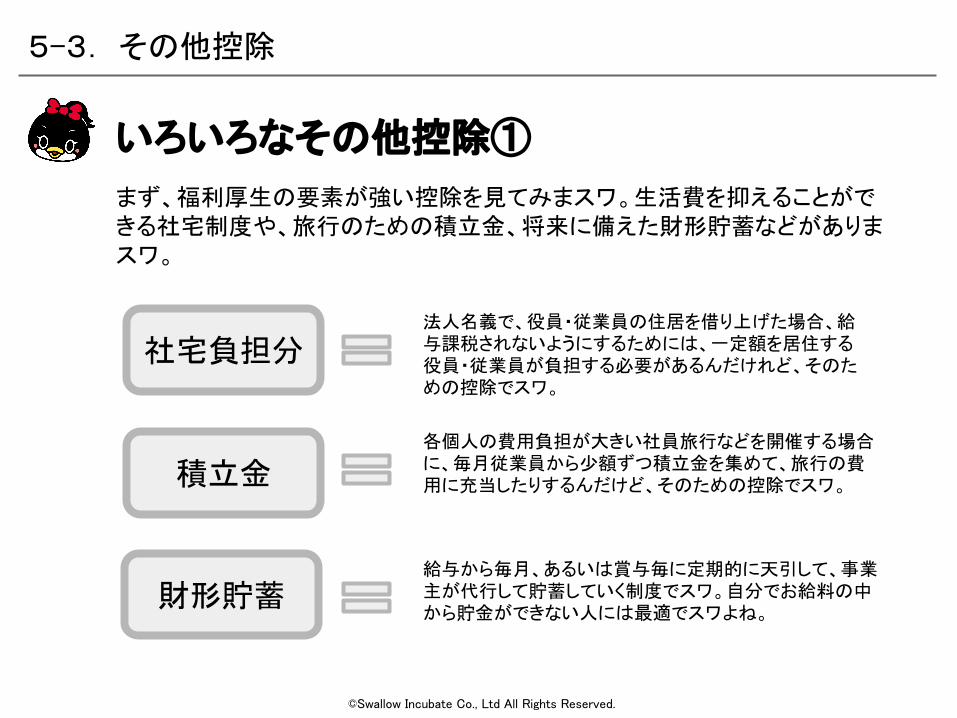

各個人の費用負担が大きい社員旅行などを開催する場合に、毎月従業員から少額ずつ積立金を集めて、旅行の費用に充当したりするんだけど、そのための控除でスワ。

まず、福利厚生の要素が強い控除を見てみまスワ。生活費を抑えることができる社宅制度や、旅行のための積立金、将来に備えた財形貯蓄などがありまスワ。

いろいろなその他控除①

5-3. その他控除

財形貯蓄

積立金

社宅負担分法人名義で、役員・従業員の住居を借り上げた場合、給与課税されないようにするためには、一定額を居住する役員・従業員が負担する必要があるんだけれど、そのための控除でスワ。

給与から毎月、あるいは賞与毎に定期的に天引して、事業主が代行して貯蓄していく制度でスワ。自分でお給料の中から貯金ができない人には最適でスワよね。

©Swallow Incubate Co., Ltd All Rights Reserved.

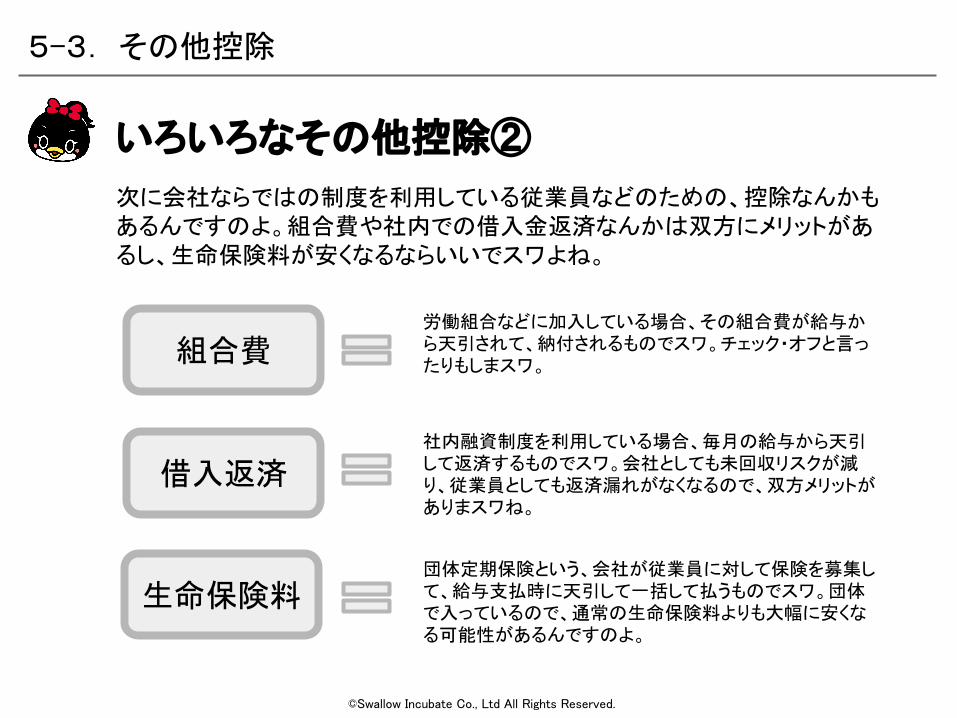

社内融資制度を利用している場合、毎月の給与から天引して返済するものでスワ。会社としても未回収リスクが減り、従業員としても返済漏れがなくなるので、双方メリットがありまスワね。

次に会社ならではの制度を利用している従業員などのための、控除なんかもあるんですのよ。組合費や社内での借入金返済なんかは双方にメリットがあるし、生命保険料が安くなるならいいでスワよね。

いろいろなその他控除②

5-3. その他控除

生命保険料

借入返済

組合費労働組合などに加入している場合、その組合費が給与から天引されて、納付されるものでスワ。チェック・オフと言ったりもしまスワ。

団体定期保険という、会社が従業員に対して保険を募集して、給与支払時に天引して一括して払うものでスワ。団体で入っているので、通常の生命保険料よりも大幅に安くなる可能性があるんですのよ。

©Swallow Incubate Co., Ltd All Rights Reserved.

ありがとうございました

5-4.終わり

©Swallow Incubate Co., Ltd All Rights Reserved.

■株式会社スワローインキュベート

TEL 029-886-9912FAX 029-886-9913Mail [email protected]

■会社ホームページhttp://swallow-incubate.com

5-5.お問い合わせ