Embed Size (px)

Citation preview

Мошенничество: как заподозрить, как предупредить

• Максим Киселев, управляющий активами, д.э.н. • Зоя Стрелкова, руководитель направления «Экономика

компании» ГК «ИТ-АРБ Про»

2

Рациональный выбор:

Даниил БернуллиГэрри Беккер

Результат Вероятность Наказание

3

76 %

4

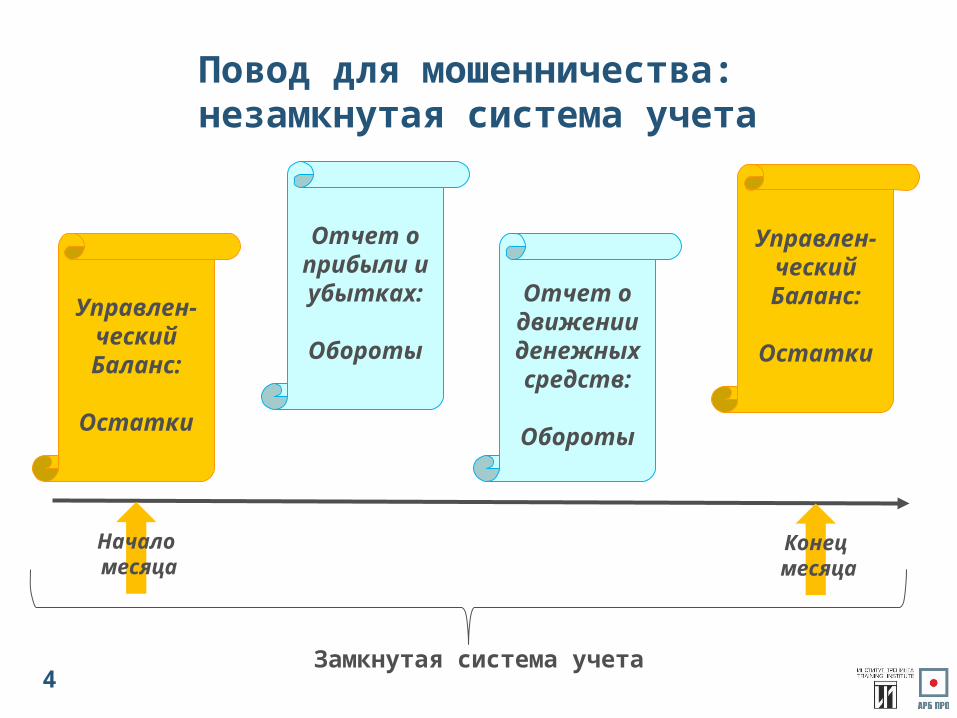

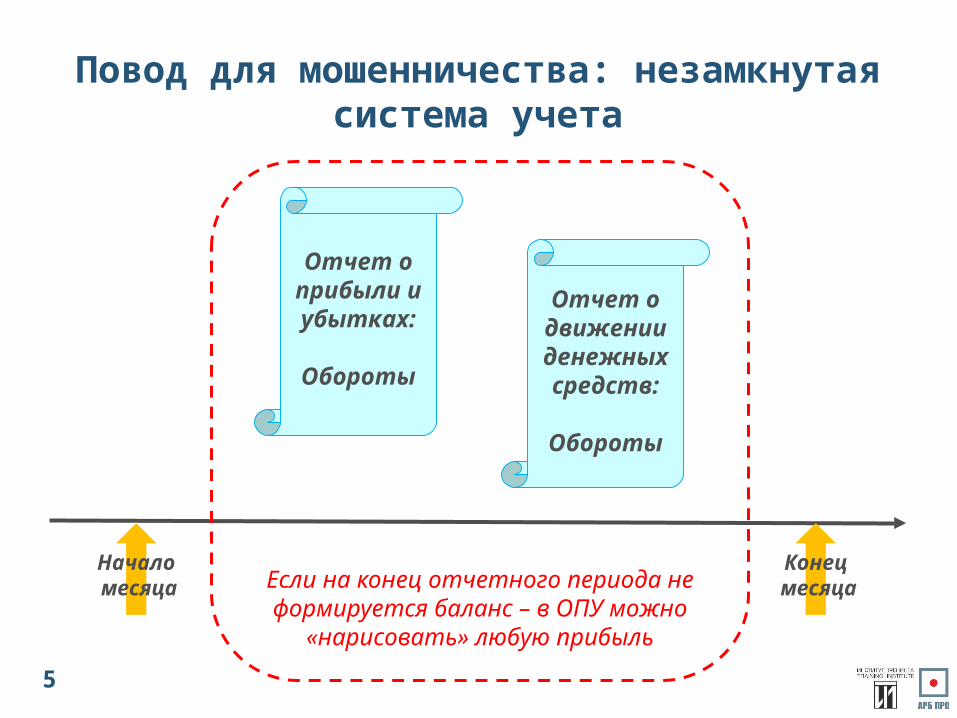

Повод для мошенничества: незамкнутая система учета

Начало месяца

Конец месяца

Управлен-ческийБаланс:

Остатки

Отчет о прибыли и убытках:

Обороты

Отчет о движении денежных средств:

Обороты

Управлен-ческийБаланс:

Остатки

Замкнутая система учета

5

Повод для мошенничества: незамкнутая система учета

Начало месяца

Конец месяца

Отчет о прибыли и убытках:

Обороты

Отчет о движении денежных средств:

Обороты

Если на конец отчетного периода не формируется баланс – в ОПУ можно

«нарисовать» любую прибыль

6

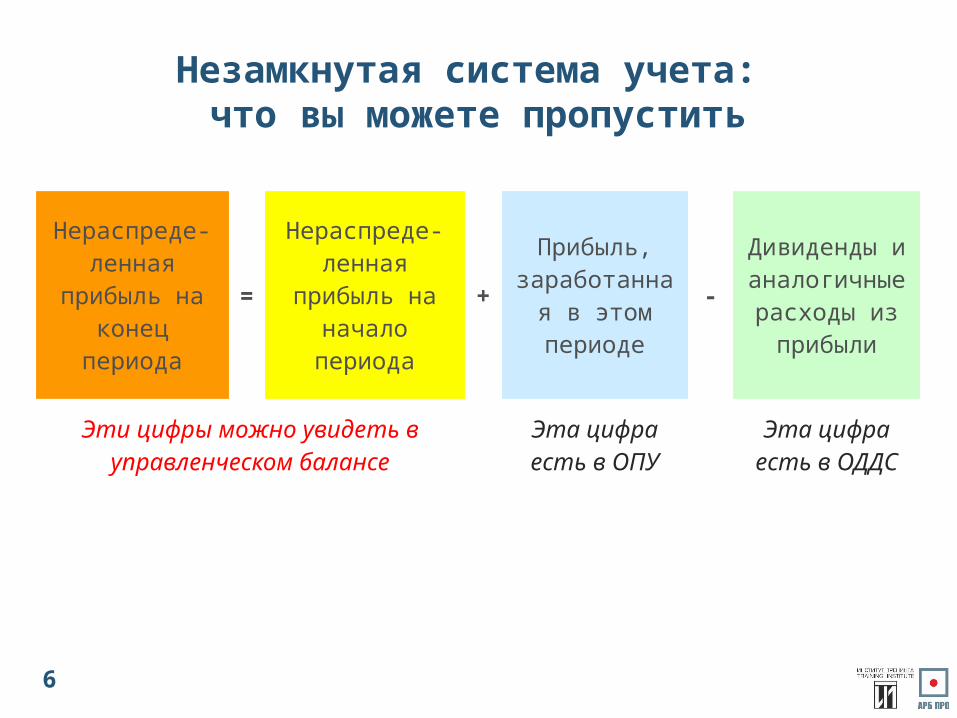

Незамкнутая система учета: что вы можете пропустить

Нераспреде-ленная

прибыль на конец периода

=Нераспреде-

ленная прибыль на

начало периода

+Прибыль,

заработанная в этом

периоде

-Дивиденды и аналогичные расходы из

прибыли

Эти цифры можно увидеть в управленческом балансе

Эта цифра есть в ОПУ

Эта цифра есть в ОДДС

7

Незамкнутая система учета: что вы можете пропустить

Нераспреде-ленная

прибыль на конец периода

=Нераспреде-

ленная прибыль на

начало периода+

Прибыль, заработанная

в этом периоде

-Дивиденды и аналогичные расходы из

прибылиЭти цифры можно увидеть в

управленческом балансеЭта цифра есть в ОПУ

Эта цифра есть в ОДДС

Если не формировать и не анализировать управленческий баланс, есть риск:- Завысить сумму прибыли в отчете о прибыли и убытках,

«потеряв» некоторые расходы- Не проверить суммы остатков товаров на складе- Пропустить операции с активами- «Не заметить» рост дебиторской задолженности- Не списать вовремя потери и убытки

8

Два вида мотиваций:

Персональный порог вранья/мошенничества Человеческая природа

9

Психологическая дистанция

30% всех случаев мошенничества, 7 % недополученной прибыли

10

11

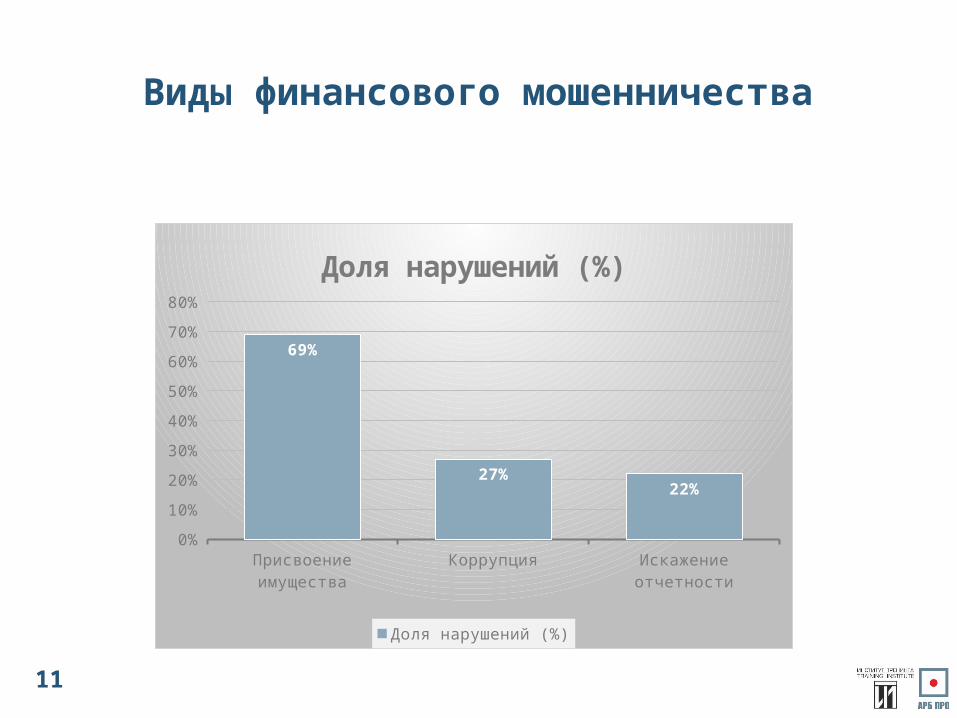

Виды финансового мошенничества

Присвоение имущества Коррупция Искажение отчетности0%

10%

20%

30%

40%

50%

60%

70%

80%

69%

27%22%

Доля нарушений (%)

Доля нарушений (%)

12

Больше всего ущерба от манипуляций с отчетностью

Присвоение имущества Коррупция Искажение отчетности0

200000400000600000800000

100000012000001400000160000018000002000000

150000350000

2000000

Средний Ущерб ($)

Средний Ущерб ($)

13

Конфликт интересов

1.Выявляйте наличие конфликта интересов2.Подключайте третью сторону 3.Найдите для себя “адвоката дьявола”4.Не расслабляйтесь при длительных отношениях

14

Психологическая усталость или износ силы воли

1. “Съешьте лягушку” с утра

2. Контролируйте или исключите вовсе соблазн

15

Эффект “Да к черту все!”

1. Пресекайте самый первый шаг

2. Подавайте личный пример

16

1. Креативность не означает игнорирование правил2. Убедите коллектив, что творческие способности может развить каждый3. Используйте единый подход в общении4. Сделайте упор на коллективную креативность

17

«Креативность» как следствие недостаточного контроля: продажи

Отгрузки по «льготным» ценам

Крупный «подставной

клиент»

Реальные клиенты

Реальные клиенты

Реальные клиенты

Отгрузки по рыночным ценам

18

Продажи: анализ данных по клиентам

№ Название клиента

ВыручкаДинамика выручки

Рентабельность

2016 2017 2016 2017

1 Клиент 1

2 Клиент 2 Подозрительно большая

Подозрительно высокая

Подозрительно низкая

3 Клиент 3

..

№ Клиент №

Итого

19

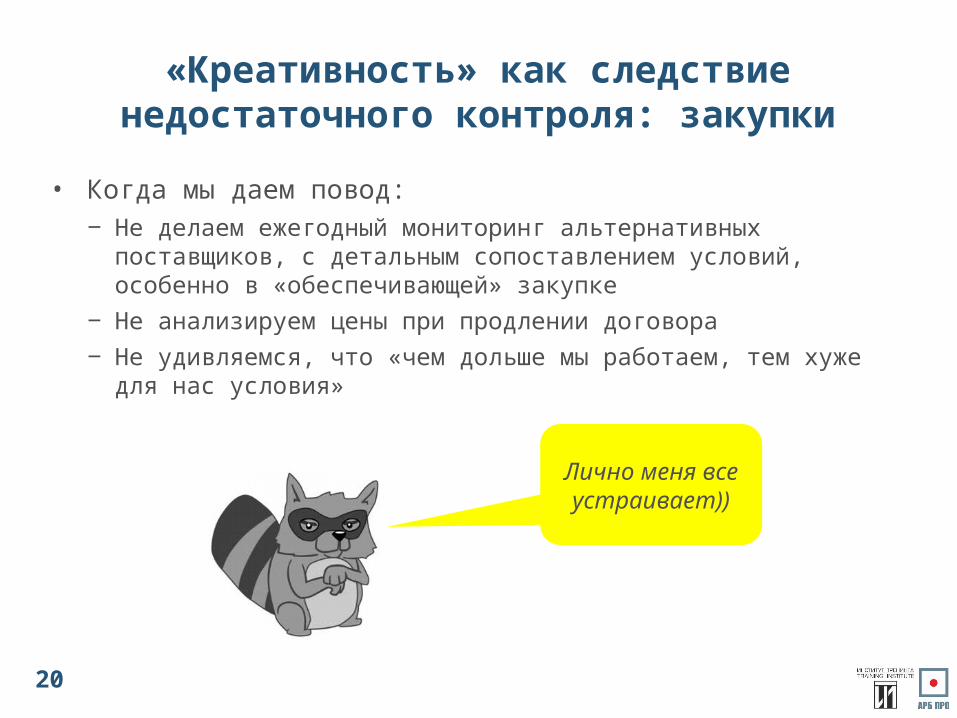

«Креативность» как следствие недостаточного контроля: закупки

Покупка, аренда

В избыточном количестве

По нерыночным

ценам

Неоптимального качества

По предоплате

Привет! Я отличный поставщик)))

20

«Креативность» как следствие недостаточного контроля: закупки

• Когда мы даем повод:‒ Не делаем ежегодный мониторинг альтернативных поставщиков, с

детальным сопоставлением условий, особенно в «обеспечивающей» закупке

‒ Не анализируем цены при продлении договора‒ Не удивляемся, что «чем дольше мы работаем, тем хуже для нас

условия»

Лично меня все устраивает))

21

Фактор мщения

1. Сохраняйте добрые, конструктивные отношения

2. Признавайте ошибки

3. Приносите извинения

22

Эффект толпы и эффект “свой-чужой”

1. Работайте над командообразованием

2. Выявляйте и контролируйте потенциальных зачинщиков

3. Пресекайте “мыслепреступления”

23

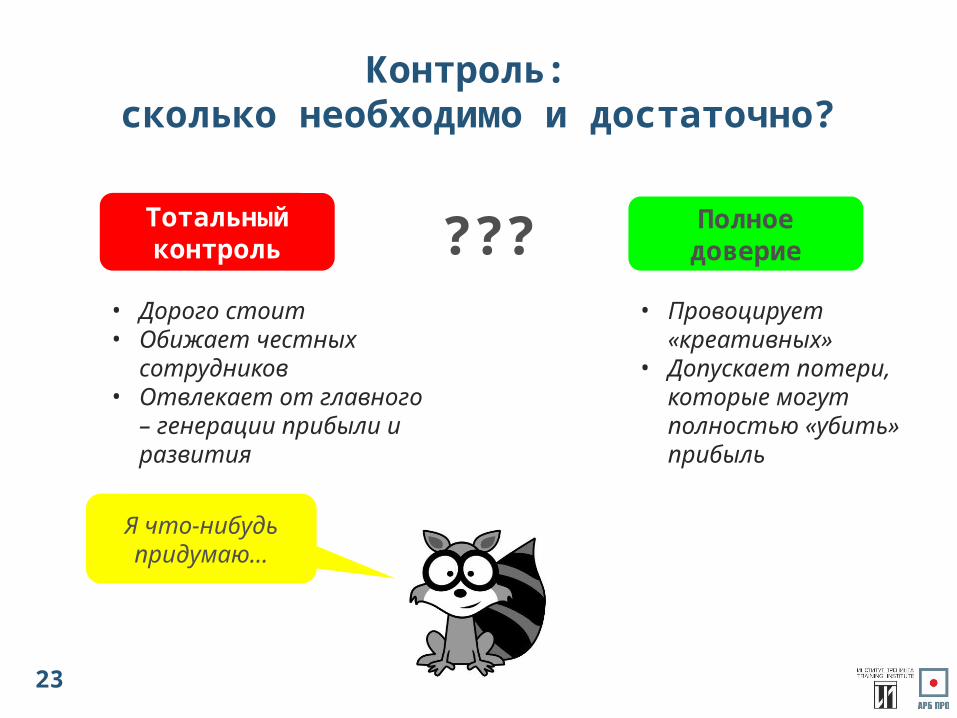

Контроль: сколько необходимо и достаточно?

Тотальный контроль

Полное доверие

• Дорого стоит• Обижает честных

сотрудников• Отвлекает от главного

– генерации прибыли и развития

???• Провоцирует

«креативных»• Допускает потери,

которые могут полностью «убить» прибыль

Я что-нибудь придумаю…

24

Контроль: абсолютно необходимо

• Замкнутая система учета: ежемесячно ОПУ, ОДДС, управленческий баланс

• Анализ основных показателей бизнеса - еженедельно• Возможность детализации затрат до «цена/количество»• Регулярный анализ данных по клиентам, контакт с топ-

клиентами на уровне первых лиц компаний • Постоянная реальная работа по оптимизации и управлению

затратами

А как же я?

25

Напоминания

1. “Напишите” корпоративный кодекс чести

2. Не прячьте его в дальний ящик!

3. Рассказывайте истории