Embed Size (px)

Citation preview

ТАТВАРЫН АЛБАНЫ ЭРСДЭЛИЙН УДИРДЛАГА

С.БАЯСГАЛАН

Татварын Ерөнхий ГазрынЭрсдэлийн удирдлагын хэлтсийн дарга,

Татварын итгэмжит зөвлөх

Оршил

Татварын эрсдэлийг олон улсын

хэмжээнд 2001 оноос эхлэн судалж

эхэлсэн.

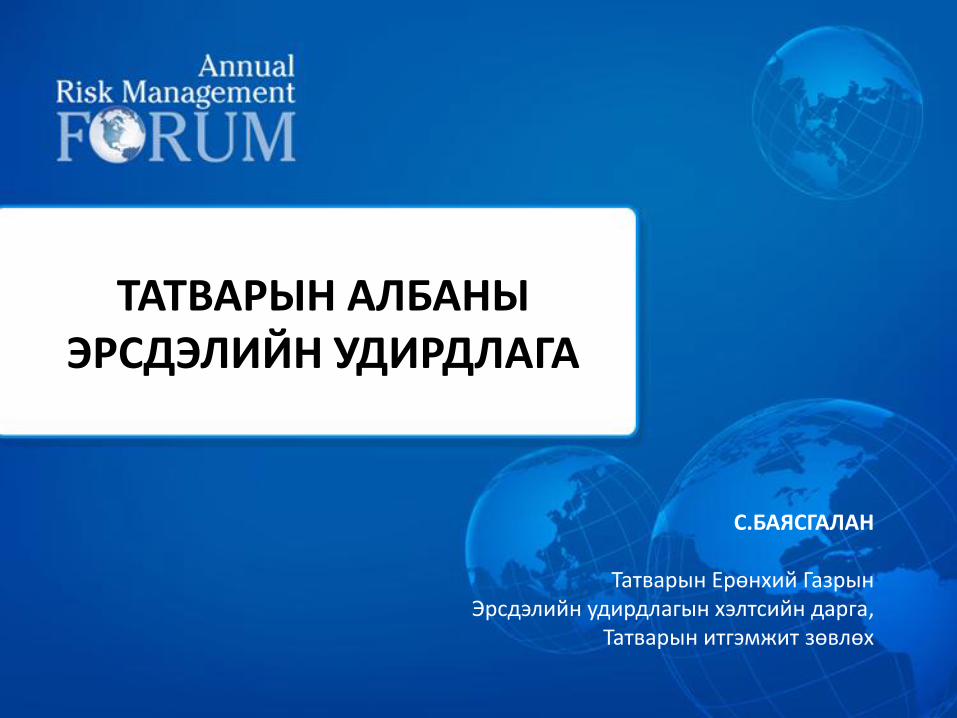

МТА-ны эрсдэлийн удирдлагын бүтэц, зохион

байгуулалт

Дэд дарга

Эрсдэлийн удирдлагын хэлтэс

Хэлтсийн дарга

Татварын улсын ахлах байцаагч

Татварын улсын байцаагч

Нийслэлийн татварын газар

Татварын улсын байцаагч

Дүүргийн татварын хэлтэс /9/

Татварын улсын байцаагч

Улсын төсвийн орлого,

хяналтын газрын Эрсдэлийн

удирдлага, судалгаа

үнэлгээний хэлтэс

Хэлтсийн дарга

Татварын улсын ахлах байцаагч

Татварын улсын байцаагч

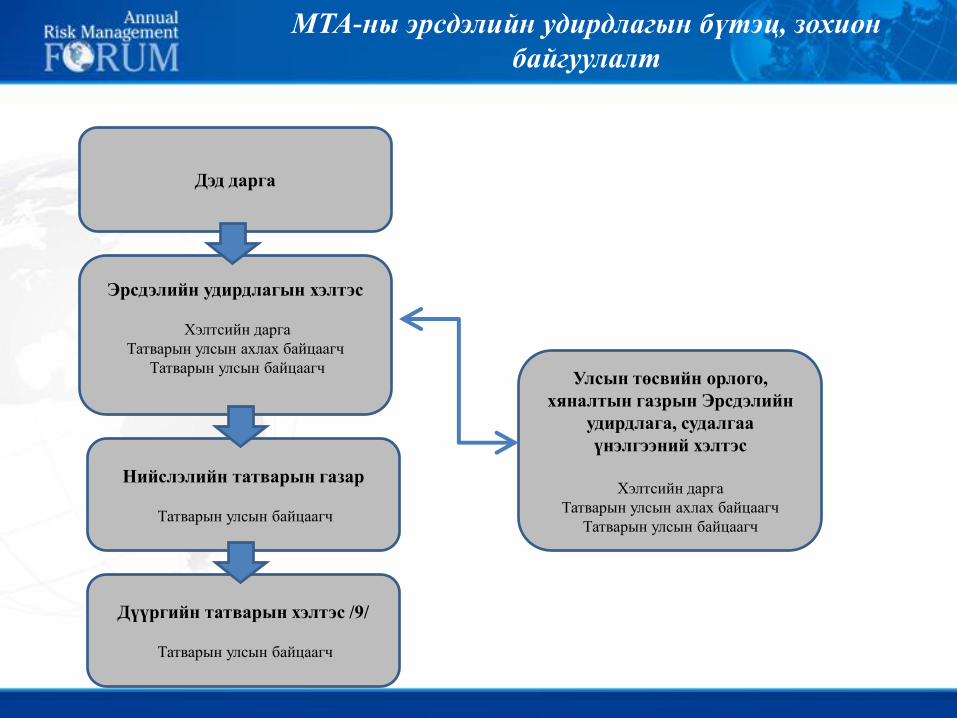

Татварын эрсдэл

Татвар төлөгчийн татварын эрсдэл /OECD загвар/

/татвар төлөгчдийн төрлөөр,татварын төрлөөр, бизнесийн үйлажиллагааны чиглэлээр, татварын үйлажиллагааны төрлөөр . . . /

next

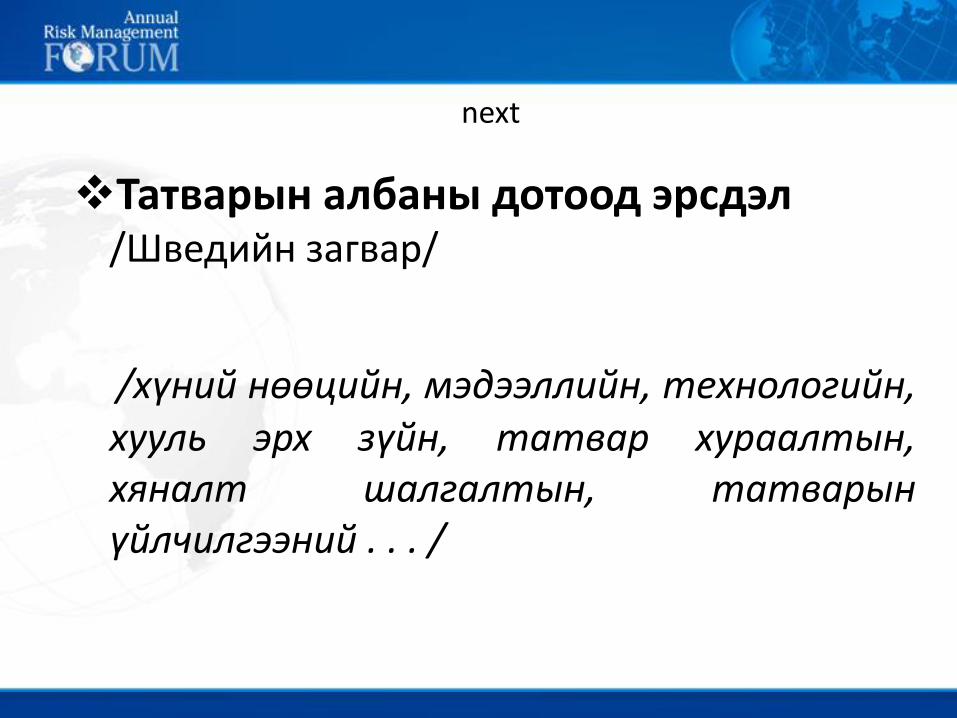

Татварын албаны дотоод эрсдэл/Шведийн загвар/

/хүний нөөцийн, мэдээллийн, технологийн,хууль эрх зүйн, татвар хураалтын,хяналт шалгалтын, татварынүйлчилгээний . . . /

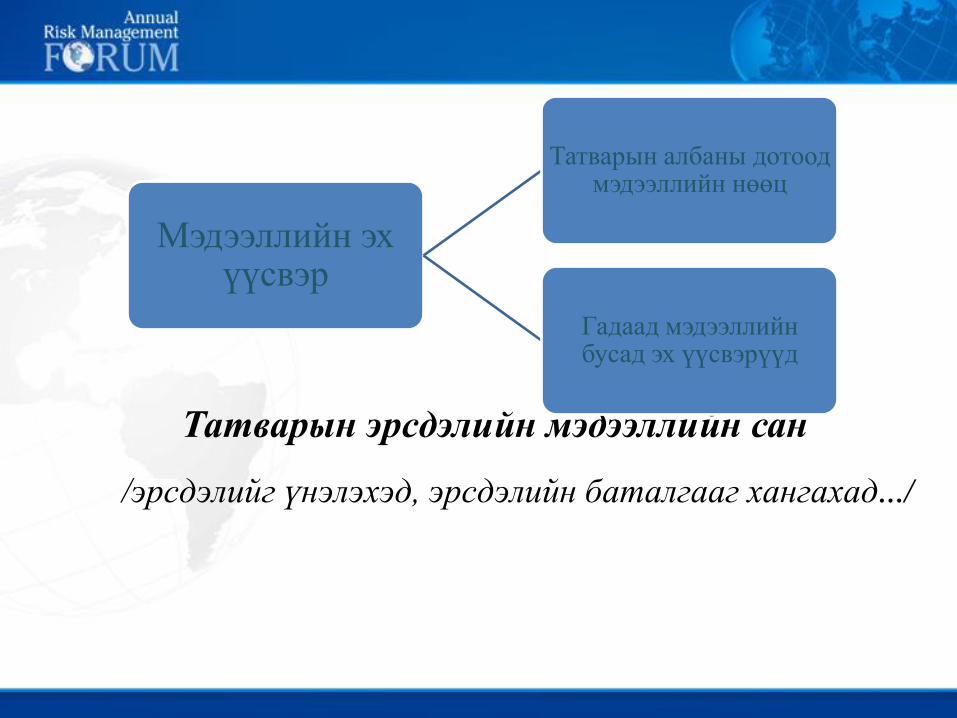

Татварын эрсдэлийн мэдээллийн сан

/эрсдэлийг үнэлэхэд, эрсдэлийн баталгааг хангахад.../

Мэдээллийн эх үүсвэр

Татварын албаны дотоод мэдээллийн нөөц

Гадаад мэдээллийн бусад эх үүсвэрүүд

Сургалт

“Монголын Татварын албаны эрсдэлийн

үнэлгээ” сургалт /2011 оны 3-р сар/

next

Эрсдэлийн удирдлага

Risk management

Управление рисками

Сургалтын материалууд

Татвар төлөгчдөд чиглэсэн соён гэгээрүүлэх ажлын талаар

Татвар төлөгчдөдбизнесийн эрсдэлээтөдийгүй татварынэрсдэлээ өөрсдөөтооцдог тогтолцоотойбайхыг санал болгожбайна.

Татварын эрсдэлийн удирдлагыг хэрэгжүүлэх шаардлага

• Татварын эдийн засагт болон нийгэмд үзүүлж буйнөлөөллийг илүү ил тод болгох,

• Татвар төлөгчдийн татварын үүргээ ухамсарлах,хэрэгжүүлэх, хариуцлага хүлээх чадварыгнэмэгдүүлэх,

• Татварын үйл ажиллагааны технологийгсайжруулах,

next

• Татварын хяналт шалгалтын ажлын үр дүннэмэгдэж, тэр хэмжээгээр далд эдийн засагбууран төсвийн орлогын бүрдүүлэлт сайжрах,

• Татвар төлөгчид бизнесээ эрхлэхдээ татварынэрсдэлийг тооцон шийдвэр гаргадаг болох,түүнийг хуулийн хүрээнд оновчтой арга замаардаван туулах ухамсарыг төлөвшүүлэх,

ХҮН БҮР-ЭРСДЭЛИЙН МЕНЕЖЕР

Анхаарал хандуулсанд баярлалаа.