Embed Size (px)

Citation preview

ASPECTOS PRÁCTICOS DEL FUNCIONAMIENTO DEL

MERCADO MAYORISTA DE ELECTRICIDAD EN ESPAÑA

Jorge Morales de Labra

Curso UNEF sobre mercado de producción, servicios de ajuste,

liquidaciones y peajes

Madrid, 24 de marzo de 2015

Conceptos simples que convienen no olvidar

2

Las renovables, a diferencia de las fósiles, tienes costes variables muy bajos en comparación con los fijos

De hecho, la mayor parte de los costes fijos corresponden a la amortización de la inversión inicial

Incluso la mayoría de costes operativos (terreno, seguros, mantenimiento preventivo, gran parte del correctivo, vigilancia, gestión…) también es fija

En consecuencia, desde el momento de la inversión inicial son capaces de determinar con extraordinaria precisión el precio al que pueden

vender su energía durante toda su vida útil (más de 20 años)

Renovables en el mercado actual

3

Precio

Marginal

Energía

negociada

Vender a 0 o comprar a 180

€/MWh implica ser precio-

aceptante

En un mercado eléctrico como el español, lo normal es ofertar al coste variable marginal, que en

las renovables es muy próximo a cero

Lo que no implica cobrar éste, sino el de la central más cara que

es necesaria para satisfacer la demanda en cada momento

Paradoja: lo caro resulta barato

4

Como consecuencia de este mecanismo, aunque una

pequeña cantidad de energía renovable cobre una prima muy alta (aparte del mercado) puede inducir ahorros al consumidor

Abaratamiento del mercado por renovables

50

10

20

30

40

50

60

0 5,000 10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000 50,000

Pre

cio

(€

/MW

h)

Energía (MWh)

Compra (Demanda) Venta (Generación) Venta + 600 MWh a precio cero

40.400 MWh

45 €/MWh

40,200 MWh

50 €/MWhAbaratamiento:

40.200 MWh x 5 €/MWh =

201.000 EUR

Prima máxima ex-mercado

para anular el abaratamiento:

201.000 EUR / 600 MWh =

335 EUR/MWh

+600 MWh

En otras palabras

6

Es perfectamente posible que un pequeño volumen de

energía que cobre ¡¡8 veces el precio del mercado!! suponga ahorros para el consumidor

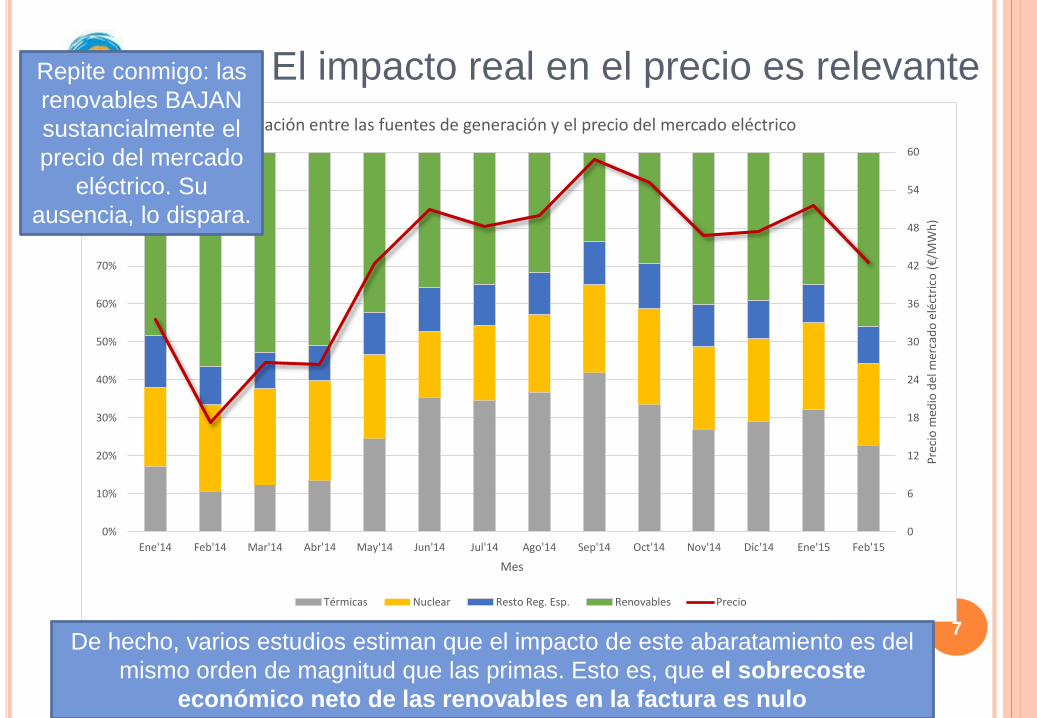

0

6

12

18

24

30

36

42

48

54

60

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Ene'14 Feb'14 Mar'14 Abr'14 May'14 Jun'14 Jul'14 Ago'14 Sep'14 Oct'14 Nov'14 Dic'14 Ene'15 Feb'15

Pre

cio

med

io d

el m

erca

do

elé

ctri

co (€

/MW

h)

Mes

Relación entre las fuentes de generación y el precio del mercado eléctrico

Térmicas Nuclear Resto Reg. Esp. Renovables Precio

El impacto real en el precio es relevante

7De hecho, varios estudios estiman que el impacto de este abaratamiento es del

mismo orden de magnitud que las primas. Esto es, que el sobrecoste

económico neto de las renovables en la factura es nulo

Repite conmigo: las

renovables BAJAN

sustancialmente el

precio del mercado

eléctrico. Su

ausencia, lo dispara.

Por analogía

8

Como la nuclear también oferta a cero, ¿contribuye igualmente a abaratar el precio de mercado?

Por supuesto; pero el problema de la nuclear es que al pertenecer a grupos empresariales con centrales “marginales” (típicamente carbón o gas) el abaratamiento puede anularse

para maximizar el beneficio de la cartera.

De hecho, esto ocurre ahora incluso con algunas renovables…

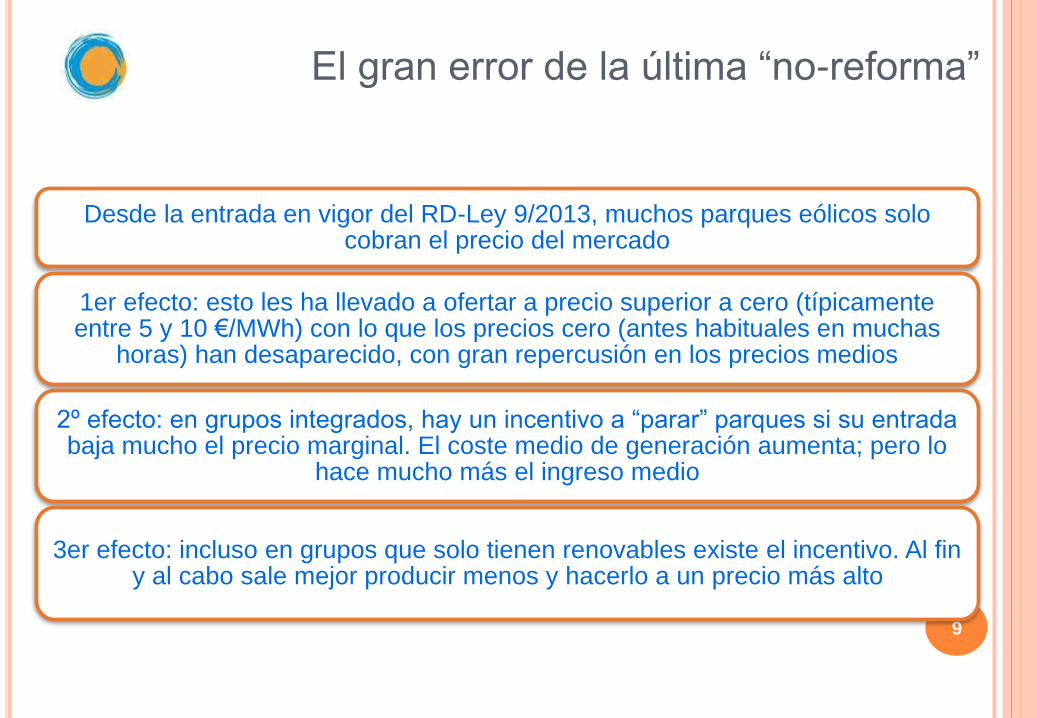

El gran error de la última “no-reforma”

9

Desde la entrada en vigor del RD-Ley 9/2013, muchos parques eólicos solo cobran el precio del mercado

1er efecto: esto les ha llevado a ofertar a precio superior a cero (típicamente entre 5 y 10 €/MWh) con lo que los precios cero (antes habituales en muchas

horas) han desaparecido, con gran repercusión en los precios medios

2º efecto: en grupos integrados, hay un incentivo a “parar” parques si su entrada baja mucho el precio marginal. El coste medio de generación aumenta; pero lo

hace mucho más el ingreso medio

3er efecto: incluso en grupos que solo tienen renovables existe el incentivo. Al fin y al cabo sale mejor producir menos y hacerlo a un precio más alto

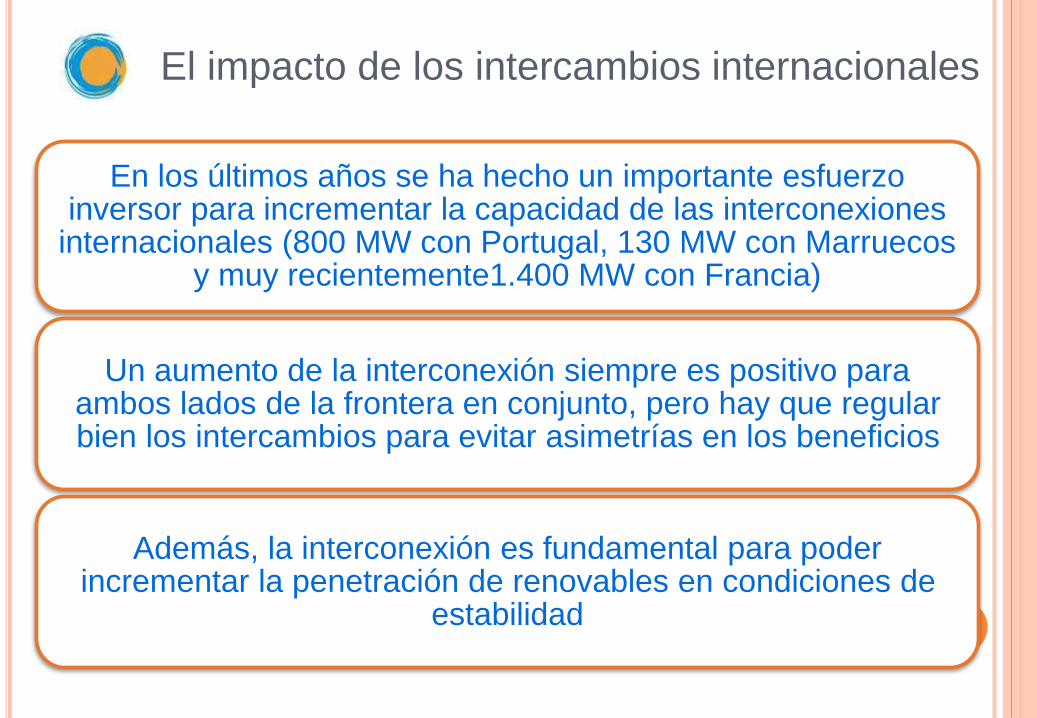

El impacto de los intercambios internacionales

10

En los últimos años se ha hecho un importante esfuerzo inversor para incrementar la capacidad de las interconexiones

internacionales (800 MW con Portugal, 130 MW con Marruecos y muy recientemente1.400 MW con Francia)

Un aumento de la interconexión siempre es positivo para ambos lados de la frontera en conjunto, pero hay que regular bien los intercambios para evitar asimetrías en los beneficios

Además, la interconexión es fundamental para poder incrementar la penetración de renovables en condiciones de

estabilidad

Ejemplo de lo que NO se debe hacer

11

Pagar a medias una interconexión dedicada básicamente a exportar

Acoplar los mercados mayoristas a ambos lados de la interconexión

Cuando hay exceso renovable en el mercado exportador, éste las introduce en el importador a precio cero, reduciendo el

precio del vecino a costa de aumentar el suyo

Pero el consumidor del mercado exportador paga íntegramente las primas

Es lo que hemos hecho con Portugal y Marruecos

12

Con Francia puede pasar algo similar

Es fundamental considerar todos los pagos a la generación (no solo el pool)

a ambos lados de la frontera para valorar los intercambios

Ejemplo: resultados de aumento de interconexión

con Francia a partir del pool de 2010

13

Inversión de 2.500 MEUR para aumentar 5.000 MW, de los que 1.250 MEUR los pagarían los consumidores españoles

Sin aumento de renovables a precio cero: Los productores ganarían 175 MEUR/anuales adicionales por aumento

del precio del pool por efecto de exportación neta

de los que 125 MEUR se imputarían a los consumidores españoles

Si entraran 10.000 MW nuevos de renovables a precio cero Los productores ingresarían 550 MEUR/anuales adicionales

de los que 500 MEUR se imputarían a los consumidores españoles

A cambio, los consumidores españoles solo recibirían: el 50% de la renta de la interconexión (125 MEUR con renovables a

precio cero, 50 MEUR sin ellas)

Unos 30 MEUR por el peaje de las exportaciones

Y los consumidores franceses estarían muy agradecidos

¿Es razonable un sistema marginalista?

14

• Competencia perfecta

• Costes variables elevados

Según la teoría económica, SÍ, bajo dos condiciones:

• A su coste variable (todo lo que supere éste contribuirá a resarcir los costes fijos)

¿A qué precio ofertan los productores?

¿Es aplicable al sistema eléctrico español?

15

• Alta concentración en 5 empresas

• Ventajas competitivas inigualables para los agentes preexistentes (40% de potencia construida bajo régimen regulado, con garantía de retorno de inversión, completamente amortizada)

Competencia imperfecta

Más del 30% de la energía (renovables) con costes variables prácticamente nulos

NO

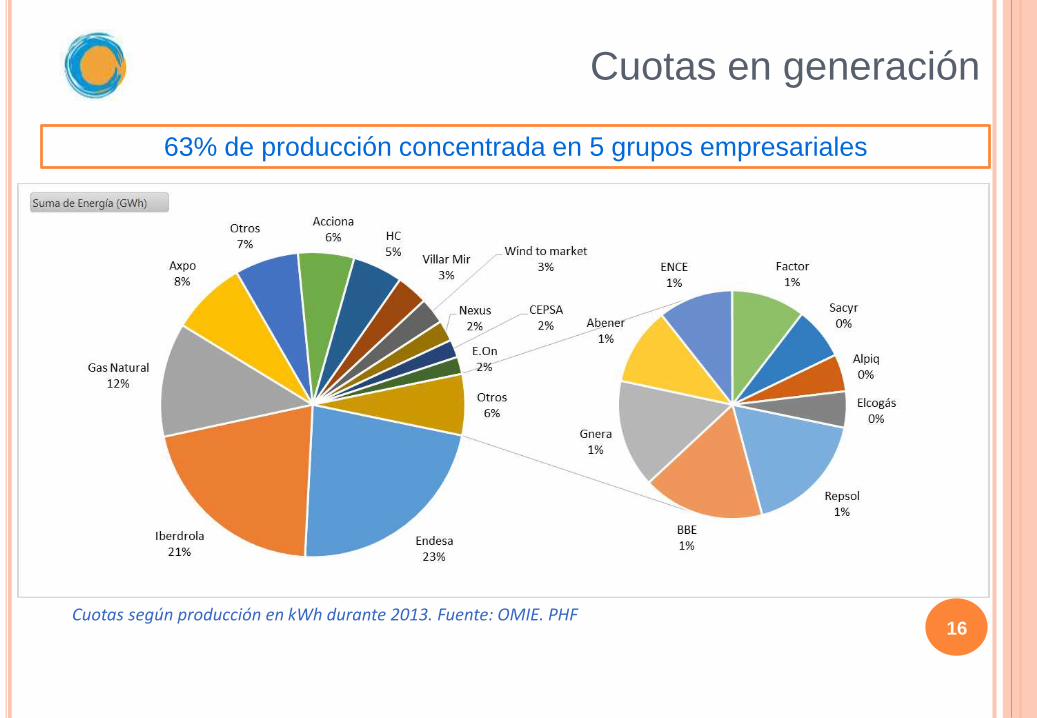

16Cuotas según producción en kWh durante 2013. Fuente: OMIE. PHF

Cuotas en generación

63% de producción concentrada en 5 grupos empresariales

17

Cuotas según ventas en kWh durante 2013. Fuente: REE. P48

Cuotas en centrales de mayores costes marginales

Carbón (+90% UNESA) o gas (+80% UNESA)

Fuente: CNMC. Informe de supervisión del mercado peninsular mayorista al contado de electricidad – Cierre de 2013

18Cuotas según ventas en kWh durante 2013. Fuente: REE. P48

Cuotas en comercialización

81% de ventas concentradas en los mismos 5 grupos empresariales

Dado el espectacular precio que están alcanzando algunas tecnologías renovables, singularmente la fotovoltaica, alguien podría

plantearse ir al pool

En el fondo, aunque le mercado no esté adaptado, si dispone de la tecnología de menor coste medio, siempre se acabará

arruinando después que el resto

No obstante

19

Costes actuales de las renovables

20

Los sistemas solares y las baterías son tecnologías disruptivas para el sector eléctrico. Antes de 2020, la inversión en fotovoltaica + baterías + vehículo eléctrico se amortizará –mediante ahorros, sin

necesidad de apoyos– antes de 8 años.

Los, al menos, 12 años restantes de vida útil proporcionarán energía gratis

UBS, agosto de 2014Global Utilities, Autos & Chemicals

Will solar, batteries and electric cars re-shape the electricity system?

Costes actuales de las renovables

21UBS, agosto de 2014Global Utilities, Autos & Chemicals

Will solar, batteries and electric cars re-shape the electricity system?

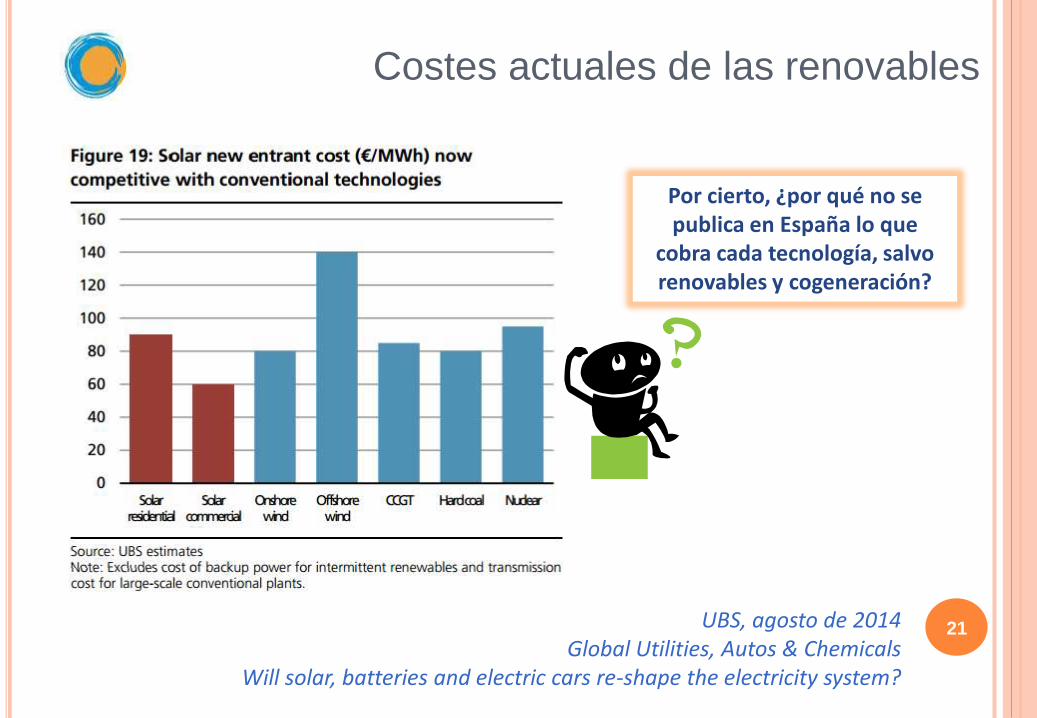

Por cierto, ¿por qué no se publica en España lo que

cobra cada tecnología, salvo renovables y cogeneración?

Costes actuales de las renovables

22

Algunas tecnologías “alternativas” de generación de electricidad ya son

competitivas en costes con las convencionales en ciertos escenarios. Todo

ello sin subsidios y excluyendo externalidades sociales y medioambientales así como

consideraciones relativas a la disponibilidad

Lazard, septiembre de 2014Levelized cost of energy analysis

version 8.0

Costes actuales de las renovables

23

¿Solar y eólica competitivas

hasta con el gas de fracking en

EEUU?

Fuente: Lazard, septiembre de 2014Levelized cost of energy analysis version 8.0

Ilustraciones: Alba del Campo @AlbadelCampo1

Costes actuales de las renovables

24

En mercados altamente dependientes del carbón para la generación eléctrica,

la ratio de coste entre carbón y solar era 7:1 hace 4 años. Ahora es 2:1 y

podría aproximarse a 1:1 en los próximos 12 a 18 meses

Fuente: Deutsche Bank, febrero de 2015Solar Grid Parity in a low oil price era

Costes actuales de las renovables

25

Fuente: Deutsche Bank, febrero de 2015Solar Grid Parity in a low oil price era

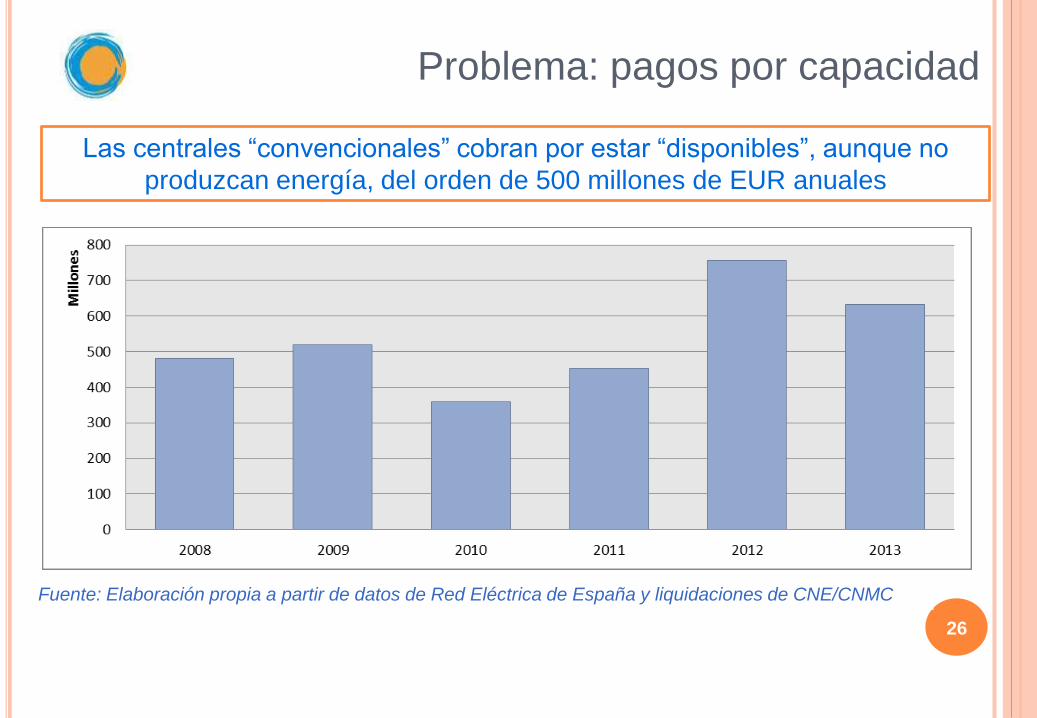

Problema: pagos por capacidad

26

Fuente: Elaboración propia a partir de datos de Red Eléctrica de España y liquidaciones de CNE/CNMC

Las centrales “convencionales” cobran por estar “disponibles”, aunque no

produzcan energía, del orden de 500 millones de EUR anuales

Y, además, sobrecapacidad

27

Fuente: Red Eléctrica de España. Informe sobre el sistema

eléctrico español 2013

Valor

recomendable

Eso sí: a diferencia

de lo que dice el

Ministro Soria, NO

SOBRA LA MITAD

de la potencia

instalada (50.000

MW), SINO EL

30% de la punta

(12.000 MW)

Que no se ha resuelto cerrando centrales…

28

18/07/2013. Borrador RD pagos por capacidad e hibernación

Hibernar = pagar por mantener la central “precintada”

¿Pueden construirse renovables al pool?

29

• Pueden fijar el precio del pool

Las empresas actualmente implantadas tienen poder de mercado

• Pagos por capacidad, restricciones técnicas, regulación, potencia adicional a subir, hibernación…

• No hay ninguna garantía de que no se vayan a crear/modificar los pagos actuales fuera del pool

La competencia NUNCA cobra solo el pool

Salvo que se trata de un proyecto no guiado por el ánimo de lucro, claro

A mi juicio, NO

Alternativa: nuevo sistema retributivo

30

Punto de partida: enorme inseguridad jurídica debido a los cambios retroactivos que se vienen aplicando en los últimos cuatro años

Más cuando la nueva normativa establece expresamente la revisión del concepto de rentabilidad razonable cada seis años

Por el momento, solo en islas, Ceuta y Melilla y solo eólica y fotovoltaica

Precio de reserva (es posible declararla desierta si no hay “suficiente presión competitiva”)

Elevado riesgo de perder la retribución si no se comienza a verter energía (dependiente de terceros) en un plazo máximo (de 12 a 36 meses, según los casos)

Aún se desconocen las reglas (se publicarán específicamente para cada convocatoria). ¿Potencias máximas, modelo de subasta, posibilidades de retirarse…?

¿Pueden construirse renovables bajo el nuevo sistema?

31

Los costes administrativos iniciales deben ser muy bajos

El recurso renovable muy elevado

Y la rentabilidad del proyecto muy alta

En todo caso, el riesgo implicará que se hagan con un sobreprecio respecto de lo que podrían hacerse

Sí; pero con mucho riesgo

En no más de 140 caracteres

32

Las renovables han ganado la guerra del precio.

Los mercados, diseñados para fósiles, deben adaptarse para que

los consumidores lo perciban.

Avda. de Europa, 34 – B esc. Dcha. 3º. 28023 Madrid

Tel. + 34 902 883 112

Fax + 34 917 892 799

¡Sigamos hablando!

@jorpow

Muchas gracias por la atenciónDisclaimer

El contenido de esta ponencia es responsabilidad exclusivade su autor, siguiendo los requerimientos del encargorecibido, habiendo contado con absoluta libertad eindependencia para su elaboración, al objeto de que puedaservir de guión que promueva la participación de losasistentes dentro de un marco más amplio.

Consecuencia del párrafo anterior, los criterios yobservaciones reflejadas no tienen necesariamente que sercompartidos ni por el Organizador de las Jornadas nitampoco por la organización a la que representa.

La difusión de la información es libre, si bien ni el autor, ni laorganización a la que representa, ni el Organizador asumenresponsabilidad alguna en los resultados que cualquiertercero pudiera concluir, ni tampoco por los daños operjuicios que, directa o indirectamente se pudieran irrogarde las decisiones y consideraciones que se adopten sobre labase de este documento, ni tampoco del uso que losdestinatarios últimos hicieran del mismo.

En cuanto respecta a la responsabilidad que se pudieraderivar, se reduce exclusivamente a la que pueda reclamarel Organizador de las Jornadas, y en ningún caso excederáde los honorarios percibidos, excluyéndose daños operjuicios indirectos, lucro cesante, daño emergente o costesde oportunidad.

El documento ha cerrado su alcance y tiene como únicodestinatario al Organizador de las Jornadas, quedando elautor abierto a elaborar, ampliar o certificar cualquieraspecto, tratado en el Documento o no, pero siempre bajootro contrato y con las condiciones que allí se establezcan.