Embed Size (px)

Citation preview

本簡報內容需參照附錄聲明

01 Mar

2016

全球金融市場評論

PineBridge Investments, Taiwan

Presented By:

PAGE 1

I. 一週市場回顧

• 回顧:一週股、債、匯、產業及原物料表現

II. 國際經濟動態

• 美國、歐洲、亞洲(日本、中國、印度、台灣)、新興拉美、新興歐洲

III. 資金變化分析

• 資金流向

• 經理人加減碼動態(美林調查月報)

PAGE 2

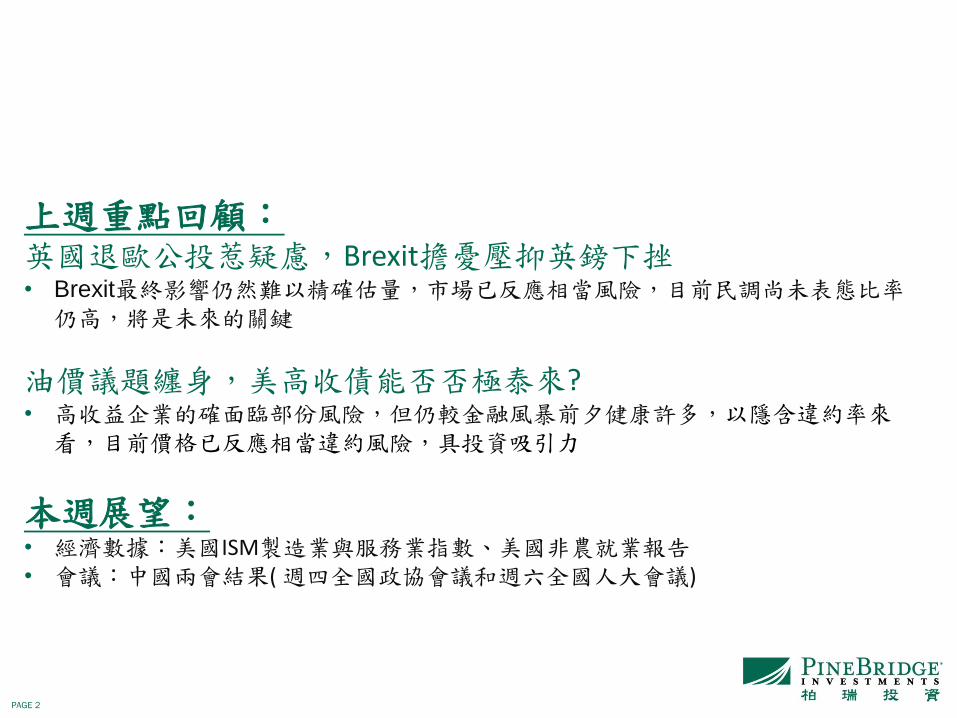

上週重點回顧: 英國退歐公投惹疑慮,Brexit擔憂壓抑英鎊下挫 • Brexit最終影響仍然難以精確估量,市場已反應相當風險,目前民調尚未表態比率

仍高,將是未來的關鍵

油價議題纏身,美高收債能否否極泰來? • 高收益企業的確面臨部份風險,但仍較金融風暴前夕健康許多,以隱含違約率來

看,目前價格已反應相當違約風險,具投資吸引力

本週展望: • 經濟數據:美國ISM製造業與服務業指數、美國非農就業報告 • 會議:中國兩會結果( 週四全國政協會議和週六全國人大會議)

I. 一週市場回顧

PAGE 4

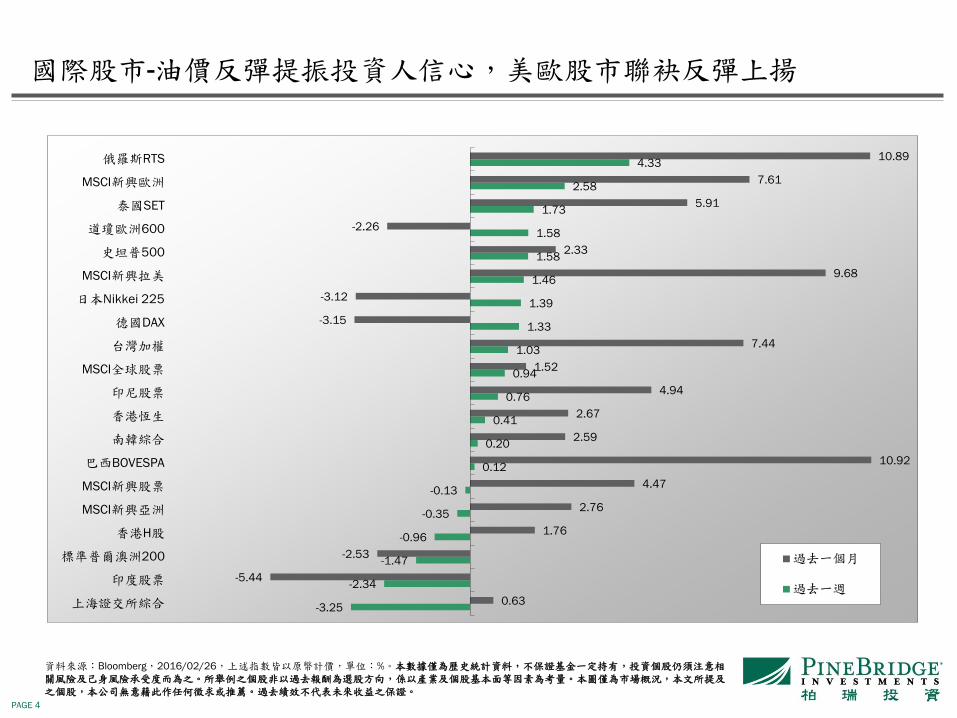

資料來源:Bloomberg,2016/02/26,上述指數皆以原幣計價,單位:%。本數據僅為歷史統計資料,不保證基金一定持有,投資個股仍須注意相關風險及己身風險承受度而為之。所舉例之個股非以過去報酬為選股方向,係以產業及個股基本面等因素為考量。本圖僅為市場概況,本文所提及之個股,本公司無意藉此作任何徵求或推薦。過去績效不代表未來收益之保證。

國際股市-油價反彈提振投資人信心,美歐股市聯袂反彈上揚

固定頁面

-3.25

-2.34

-1.47

-0.96

-0.35

-0.13

0.12

0.20

0.41

0.76

0.94

1.03

1.33

1.39

1.46

1.58

1.58

1.73

2.58

4.33

0.63

-5.44

-2.53

1.76

2.76

4.47

10.92

2.59

2.67

4.94

1.52

7.44

-3.15

-3.12

9.68

2.33

-2.26

5.91

7.61

10.89

上海證交所綜合

印度股票

標準普爾澳洲200

香港H股

MSCI新興亞洲

MSCI新興股票

巴西BOVESPA

南韓綜合

香港恆生

印尼股票

MSCI全球股票

台灣加權

德國DAX

日本Nikkei 225

MSCI新興拉美

史坦普500

道瓊歐洲600

泰國SET

MSCI新興歐洲

俄羅斯RTS

過去一個月

過去一週

PAGE 5

資料來源:Bloomberg,2016/02/26,單位:% 。過去績效不代表未來收益之保證

註:新興市場貨幣指數資料落後一天。

匯市表現-油價及商品價格反彈激勵俄羅斯盧布等商品貨幣升值

固定頁面

-4.68

-1.78

-1.22

-0.68

-0.38

-0.33

-0.25

-0.08

-0.01

0.47

0.68

0.92

1.60

1.40

0.56

3.87

-3.57

1.74

0.57

-0.14

0.63

-1.46

2.77

1.42

3.31

-0.95

南非幣

歐元

日圓

韓圜

澳幣

人民幣

亞洲貨幣指數

台幣

印度盧比

新興市場貨幣指數

巴西里耳

俄羅斯盧布

美元指數

過去一個月

過去一週

PAGE 6

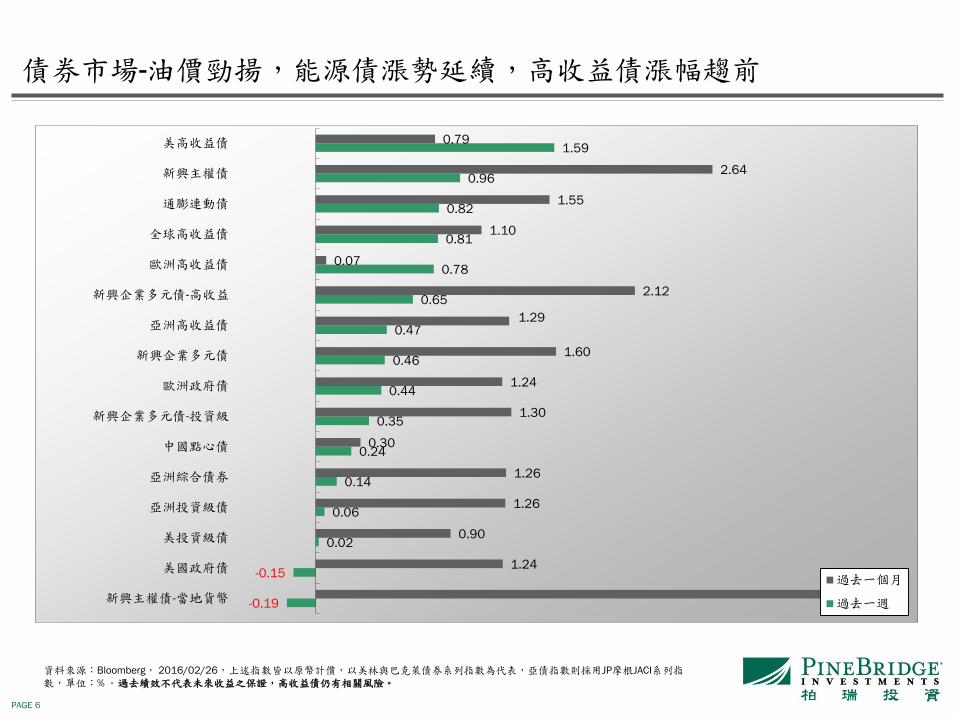

資料來源:Bloomberg, 2016/02/26,上述指數皆以原幣計價,以美林與巴克萊債券系列指數為代表,亞債指數則採用JP摩根JACI系列指數,單位:% 。過去績效不代表未來收益之保證,高收益債仍有相關風險。

固定頁面

債券市場-油價勁揚,能源債漲勢延續,高收益債漲幅趨前

-0.19

-0.15

0.02

0.06

0.14

0.24

0.35

0.44

0.46

0.47

0.65

0.78

0.81

0.82

0.96

1.59

3.64

1.24

0.90

1.26

1.26

0.30

1.30

1.24

1.60

1.29

2.12

0.07

1.10

1.55

2.64

0.79

新興主權債-當地貨幣

美國政府債

美投資級債

亞洲投資級債

亞洲綜合債券

中國點心債

新興企業多元債-投資級

歐洲政府債

新興企業多元債

亞洲高收益債

新興企業多元債-高收益

歐洲高收益債

全球高收益債

通膨連動債

新興主權債

美高收益債

過去一個月

過去一週

PAGE 7 資料來源:Bloomberg,2016/02/26,單位:%。過去績效不代表未來收益之保證

原物料表現-投資人期待原油供給面問題改善,商品指數週線收紅

固定頁面

-4.01

-3.48

-3.01

-2.65

-0.99

-0.30

0.71

0.77

1.28

1.84

6.33

10.59

-8.56

-5.68

-3.99

-2.45

-2.08

9.17

4.35

10.57

-0.62

3.68

10.38

4.23

小麥

棉花

玉米

大豆

LME期鎳

黃金現貨價

LME期鋁

LME期鋅

CRB指數

LME期銅

布蘭特原油

西德州原油

過去一個月

過去一週

PAGE 8

十年公債殖利率與MOVE債券波動指數 VIX波動率與主要貨幣波動度指數 %

資料來源:Bloomberg,2016/02/26,美元計價

風險觀察-風險情緒好轉,股債匯三市波動度連袂下滑

美國十年期公債殖利率上揚2 bps收1.76%,其中債券波動度下滑8.39%;VIX波動指數單週走降3.51 %至19.81;主要貨幣波動度下跌2.74%。

固定頁面

1.0

1.2

1.4

1.6

1.8

2.0

2.2

2.4

2.6

30

40

50

60

70

80

90

100

110

120

130

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

債券波動率指數 美國十年期公債殖利率

3.0

5.0

7.0

9.0

11.0

13.0

15.0

5

10

15

20

25

30

35

40

45

50

Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

S&P500 VIX波動率指數

G7 FX波動率指數

PAGE 9

300

400

500

600

700

800

900

950

970

990

1010

1030

1050

1070

1090

1110

1130

1150

Jan-14 May-14 Sep-14 Jan-15 May-15 Sep-15 Jan-16

巴克萊全球高收益債指數 利差(右軸)

全球高收益債指數及利差過去兩年走勢

資料來源:Bloomberg,2016/02/26;美銀美林,2016/02/25。投資人需注意高收益債風險。本圖僅為市場概況,不代表本基金之走勢及績效。本公司無意藉此作任何徵求或推薦。

全球高收益債基金每週資金流量 bps

全球高收益債券指數周線上揚0.81%,利差縮窄26bps,收在716bps的水準。

截至2月25日當週,高收益債總體資金流動呈現大幅淨流入格局,其中美國高收益債資金大幅淨流入26.3億美元,創2015年10月以來最大淨流入規模,其中值得注意的是,本週為近期首見ETF及非ETF基金淨流入規模分別皆達10億美元以上,依照過去經驗,美高收資金未來持續資金流入機率高。非美國高收益債資金淨流入4.8

億美元。

固定頁面

高收益債-指數連兩週走揚,美高收債基金資金呈現大幅淨流入

百萬美元

PAGE 10

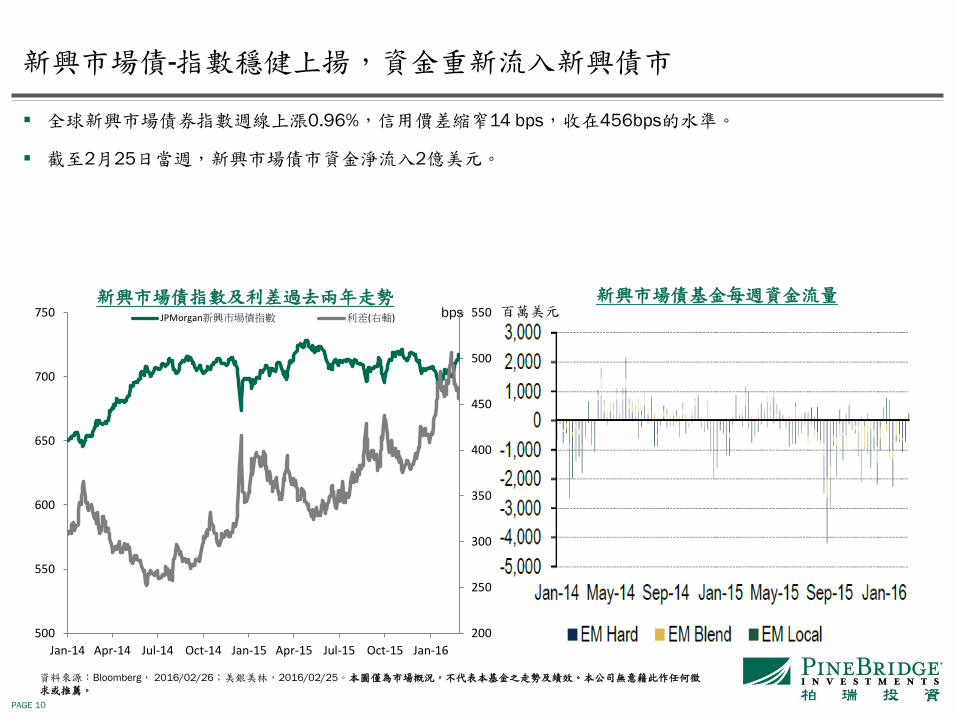

新興市場債指數及利差過去兩年走勢

資料來源:Bloomberg, 2016/02/26;美銀美林,2016/02/25。本圖僅為市場概況,不代表本基金之走勢及績效。本公司無意藉此作任何徵求或推薦。

新興市場債基金每週資金流量 bps

全球新興市場債券指數週線上漲0.96%,信用價差縮窄14 bps,收在456bps的水準。

截至2月25日當週,新興市場債市資金淨流入2億美元。

固定頁面

百萬美元

新興市場債-指數穩健上揚,資金重新流入新興債市

200

250

300

350

400

450

500

550

500

550

600

650

700

750

Jan-14 Apr-14 Jul-14 Oct-14 Jan-15 Apr-15 Jul-15 Oct-15 Jan-16

JPMorgan新興市場債指數 利差(右軸)

PAGE 11

英國退歐公投惹疑慮,Brexit擔憂壓抑英鎊下挫 • Brexit最終影響仍然難以精確估量,市場已反應相當風險,目前民調尚未表態比率仍高,將是未來的關鍵

PAGE 12

資料來源: Baclays,資料日期: 2016/02/26。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

英國退歐風險壓抑近期英鎊走勢

英國將於6月23日進行退歐公投,近期紛擾持續干擾市場信心

固定頁面

英國退歐公投(Brexit)日期定為6月23日,英國首相卡梅倫表示他領導的英國政府建議選民在公投中選擇留在歐盟。英國政壇重量級人物的英國倫敦市長伯裡斯·詹森(Boris Johnson)公開支持英國退出歐盟連同勞工與養老金大臣Iain Duncan Smith、北愛爾蘭大臣Theresa Villiers、文化大臣John Whittingdale等共6名內閣官員公開表態,主張英國應脫離歐盟。

PAGE 13

資料來源:JPM,資料日期: 2016/02/18。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

英國投資等級債信用價差已反映至2008年水準

Brexit最終影響仍然難以精確估量,市場已反應相當風險,目前大多數

英國企業已表示反對脫歐

固定頁面

雖然Brexit最終影響仍然難以精確估量,市場已反應相當風險,英國投資等級債信用價差已反映至2008年水準,CDS亦於近期上揚。

三分之一的富時100指數成分股公司主管發表聲明指出,若英國退出歐盟將讓英國經濟涉險並威脅就業,其中包括英國電信(BT)(BT.L)、零售商瑪莎百貨(MKS.L)與阿斯達WMT.L以及石油企業BP(BP.L)等大型企業主管。聲明中表示“(英國)企業需要不受限制地進入5億人的歐洲市場,從而繼續增長、投資和創造就業,

我們認為退出歐盟將抑制投資、威脅就業和令經濟涉險。英國繼續留在歐盟將會更強大、更安全而且更富裕。”

英國CDS於近期快速上揚

PAGE 14

資料來源:Financial times,資料日期: 2016/02/26。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

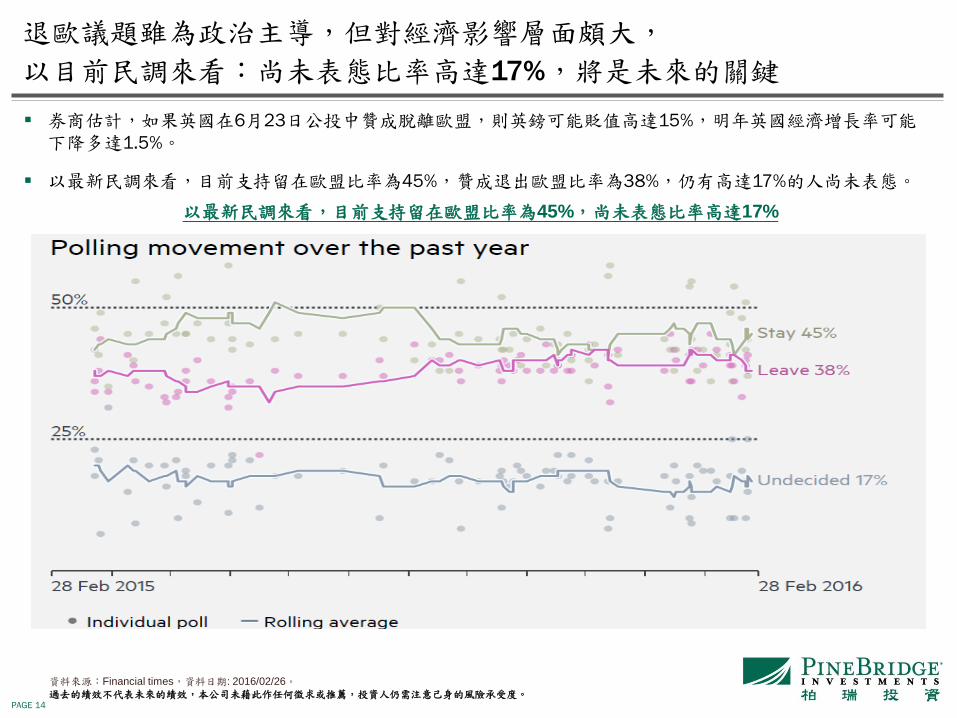

以最新民調來看,目前支持留在歐盟比率為45%,尚未表態比率高達17%

退歐議題雖為政治主導,但對經濟影響層面頗大,

以目前民調來看:尚未表態比率高達17%,將是未來的關鍵

固定頁面

券商估計,如果英國在6月23日公投中贊成脫離歐盟,則英鎊可能貶值高達15%,明年英國經濟增長率可能下降多達1.5%。

以最新民調來看,目前支持留在歐盟比率為45%,贊成退出歐盟比率為38%,仍有高達17%的人尚未表態。

PAGE 15

油價議題纏身,美高收債否極泰來? 高收益企業的確面臨部份風險,但仍較金融風暴前夕健康許多

以隱含違約率來看,目前價格已反應相當違約風險,具投資吸引力

PAGE 16

資料來源: MS,資料日期: 2016/02/10。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

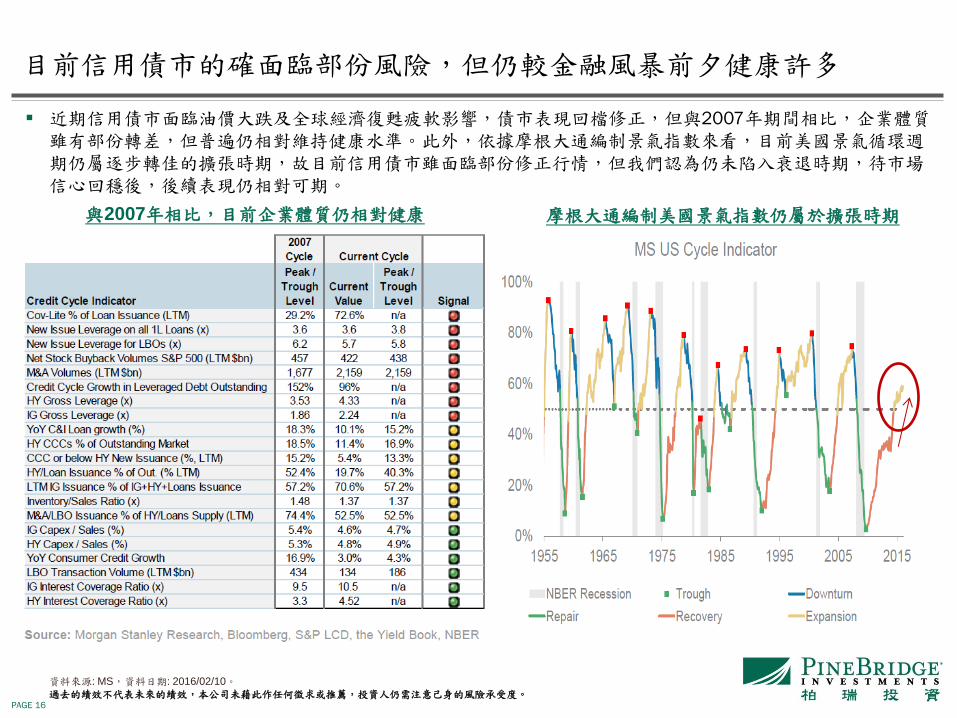

與2007年相比,目前企業體質仍相對健康

目前信用債市的確面臨部份風險,但仍較金融風暴前夕健康許多

固定頁面

近期信用債市面臨油價大跌及全球經濟復甦疲軟影響,債市表現回檔修正,但與2007年期間相比,企業體質雖有部份轉差,但普遍仍相對維持健康水準。此外,依據摩根大通編制景氣指數來看,目前美國景氣循環週期仍屬逐步轉佳的擴張時期,故目前信用債市雖面臨部份修正行情,但我們認為仍未陷入衰退時期,待市場信心回穩後,後續表現仍相對可期。

摩根大通編制美國景氣指數仍屬於擴張時期

PAGE 17

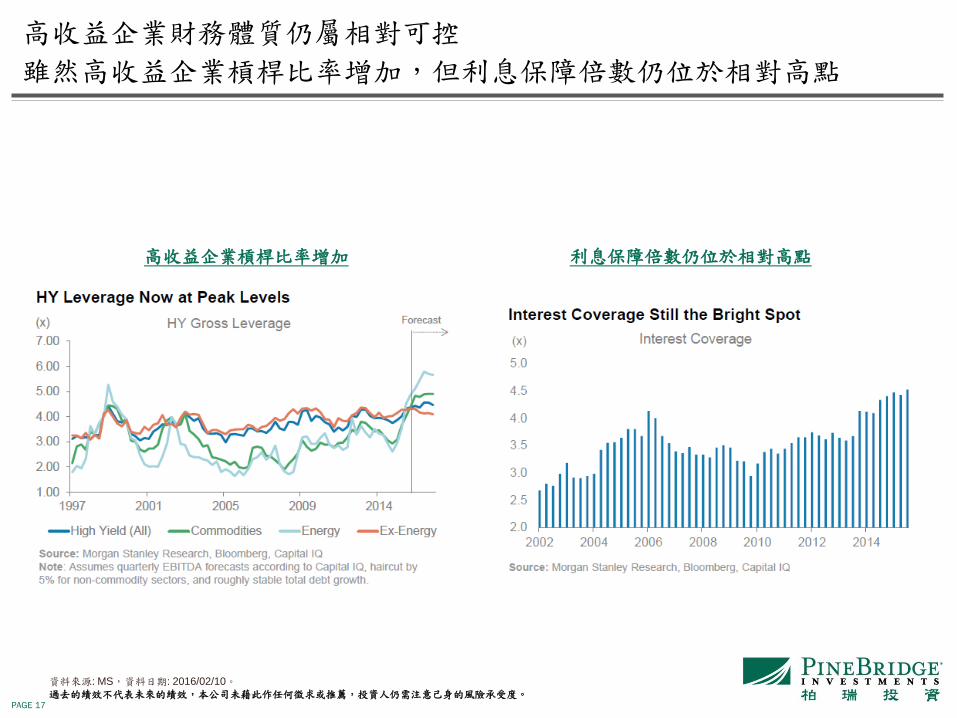

高收益企業槓桿比率增加

高收益企業財務體質仍屬相對可控

雖然高收益企業槓桿比率增加,但利息保障倍數仍位於相對高點

固定頁面

資料來源: MS,資料日期: 2016/02/10。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

利息保障倍數仍位於相對高點

PAGE 18

企業降評趨勢為高收益債市帶來壓力

企業降評趨勢為高收益債市帶來壓力,但降評之後債券表現通常回穩

固定頁面

資料來源: MS,資料日期: 2016/02/10。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

降評之後債券表現通常回穩

PAGE 19

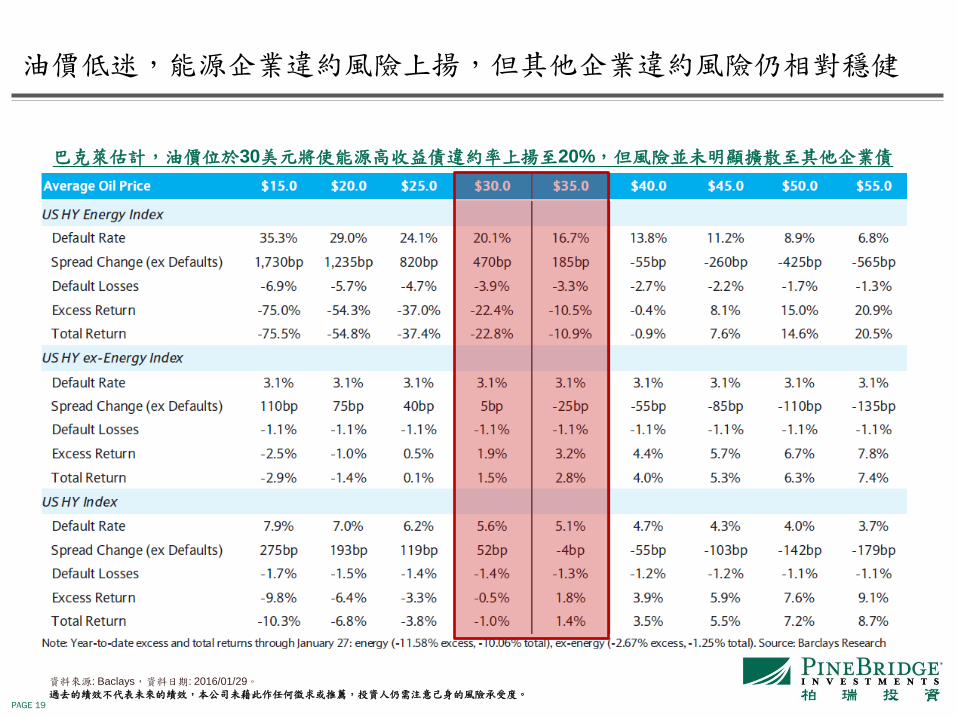

資料來源: Baclays,資料日期: 2016/01/29。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

巴克萊估計,油價位於30美元將使能源高收益債違約率上揚至20%,但風險並未明顯擴散至其他企業債

油價低迷,能源企業違約風險上揚,但其他企業違約風險仍相對穩健

固定頁面

PAGE 20

資料來源:JPM,資料日期: 2016/01/29。

過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

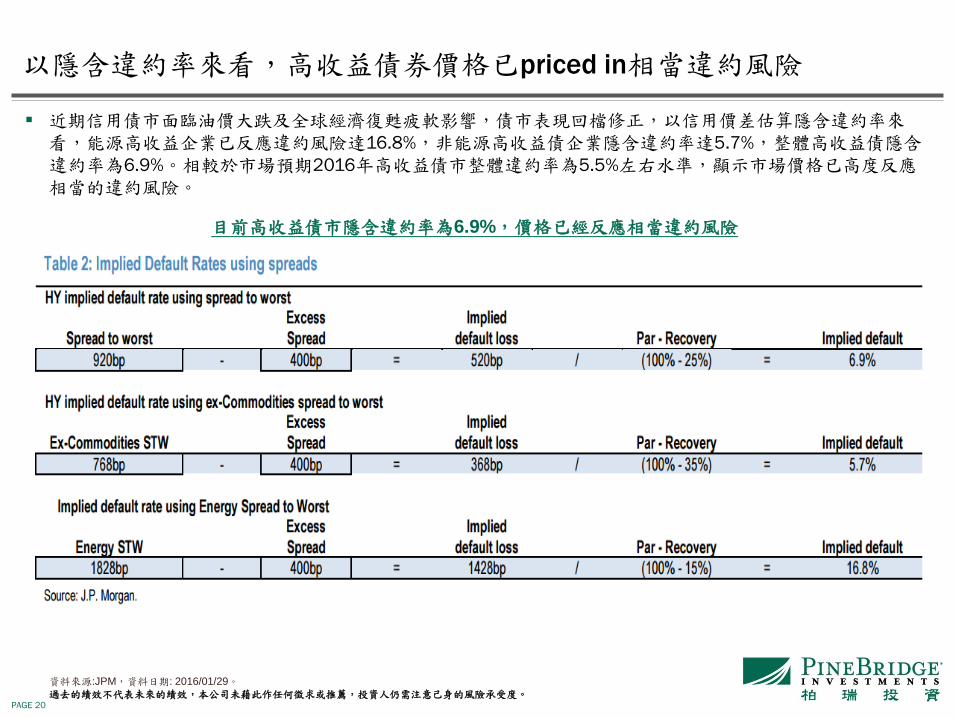

目前高收益債市隱含違約率為6.9%,價格已經反應相當違約風險

以隱含違約率來看,高收益債券價格已priced in相當違約風險

固定頁面

近期信用債市面臨油價大跌及全球經濟復甦疲軟影響,債市表現回檔修正,以信用價差估算隱含違約率來看,能源高收益企業已反應違約風險達16.8%,非能源高收益債企業隱含違約率達5.7%,整體高收益債隱含違約率為6.9%。相較於市場預期2016年高收益債市整體違約率為5.5%左右水準,顯示市場價格已高度反應相當的違約風險。

II. 國際經濟動態

PAGE 22

資料來源:Wall Street Journal,2016/02/26。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦。

固定頁面

美國第四季GDP增速修正值大幅好於預期

美國商務部週五公佈的資料顯示,美國四季度實際GDP年化季環比修正值為增長1.0%,遠超市場此前預期的增長0.4%,也好於初值增長0.7%。

上述GDP修正值之所以改善,是因為美國商業庫存資料獲得上修。據上述修正值資料,美國去年第四季度企業庫存換算成年率增加817億美元,對GDP增速的貢獻為負0.14%,好於初值預估的負0.45%。

美國第四季GDP增速修正值大幅好於預期 美國商業庫存資料獲得上修

PAGE 23

資料來源:Bloomberg,2016/02/26。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦。

固定頁面

美國1月核心PCE物價指數創三年多新高

受益于薪資增幅增加,美國1月個人消費支出(PCE)環比大增0.5%,創八個月最大升幅。美聯儲高度關注的通脹指標核心PCE物價指數,1月同比大增1.7%遠超預期,創2014年10月來最高。

1月核心PCE物價指數創三年多新高

III. 資本變化分析

PAGE 25

股票資金流向(期間:02/18~02/24)

歐美股票型基金呈資金淨流出,惟流出規模已較上週有所收斂

截至2月24日為止一週,歐美股票型基金呈資金淨流出格局,惟流出規模有所收斂。

資料來源:JP Morgan, 2016/02/24

固定頁面

地區 (單位:億美元) 上週淨流入(出) 前週流入(出) 本月以來淨流入(出) 2016年淨流入(出) 2015年淨流入(出)

美國股票型基金 -30.49 -72.05 -234.25 -592.49 -1382.59

已開發歐洲股票基金 -2.11 -46.39 -53.27 -38.88 1309.87

日本股票型基金 1.40 -2.68 -9.86 76.41 581.17

亞太(不含日本)基金 -7.32 3.03 -19.80 -27.00 -385.62

歐非中東股票型基金 -0.04 -0.79 -7.00 -3.26 -19.61

拉丁美洲股票型基金 0.68 0.58 1.92 0.79 -59.96

新興市場基金總計 -9.97 -3.50 -35.31 -94.74 -738.00

巴西 0.22 4.09 4.61 4.18 57.11

台灣 6.00 6.61 15.63 -1.41 33.84

韓國 1.77 0.91 -1.88 -25.16 -35.80

印尼 -0.22 0.23 2.83 1.18 -15.80

印度 -1.54 -2.33 -8.36 -25.38 32.74

PAGE 26

2月美林基金經理人調查:

作多美元仍為最擁擠的交易,持有現金部位創2001年11月以來新高

資料來源:美林, 2016/02/16。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

固定頁面

PAGE 27

2月美林基金經理人調查:

經濟成長預期反轉,市場偏好低風險價值型資產

固定頁面

資料來源:美林, 2016/02/16。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

PAGE 28

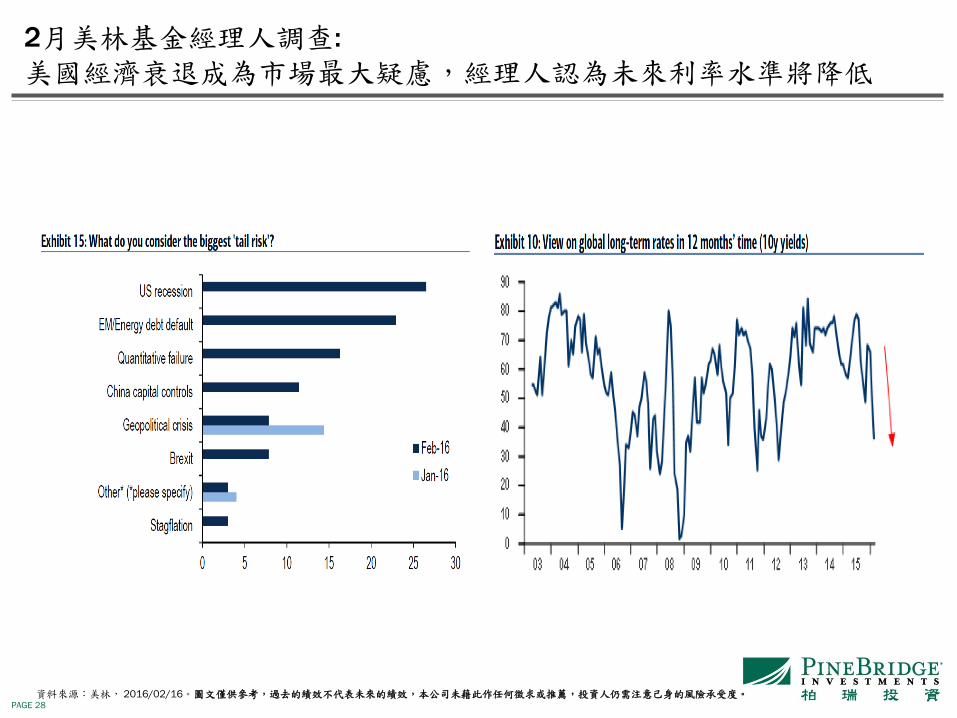

2月美林基金經理人調查:

美國經濟衰退成為市場最大疑慮,經理人認為未來利率水準將降低

固定頁面

資料來源:美林, 2016/02/16。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

PAGE 29

全球基金經理人加減碼態度-美國 全球基金經理人加減碼態度-歐元區

全球基金經理人加減碼態度-日本 全球基金經理人加減碼態度-新興市場

2月美林基金經理人調查:

繼續加碼歐、日股市,美國持續減碼

固定頁面

資料來源:美林, 2016/02/16。圖文僅供參考,過去的績效不代表未來的績效,本公司未藉此作任何徵求或推薦,投資人仍需注意己身的風險承受度。

PAGE 30

■柏瑞投資由旗下多家國際公司組成,並致力為世界各地之客戶提供專業投資建議、投資產品及資產管理服務。柏瑞投資乃是PineBridge Investments IP Holding Company Limited之註冊商標。

■意見:本文件所載意見可能改變而不另行通知。本公司無意藉此作任何徵求或推薦。

■風險預告:所有投資均涉及風險,包括本金的潛在虧損。過往業績並不代表將來表現。如適用,應參閱發售章程內的詳情,包括風險因素。投資管理服務與多項投資工具相關,其價值均會波動。不同投資工具的投資風險並不相同,若投資為受匯兌影響者,相較於其他投資組合,匯率的變動將會影響其價值,結果必然影響到投資組合價值的漲跌,若為波動性較高的投資組合,當投資價值突然大幅滑落時,則變現或贖回所發生的虧損有可能很高(包括損失所有投資)。投資人下投資決策前,應自行了解判斷績效及風險等相關事項。

■參閲者:本文件僅供收件人使用。未獲柏瑞投資預先批准下不可將本文件轉發。其內容可能屬於機密。柏瑞投資及其附屬公司均不會為本文件(不論全部或部份)的任何非法分發予任何第三者負責。

■除另有標明外,資料均未經審核。任何源自第三者的資訊均相信為可靠,但柏瑞投資不能保證其準確性或完整性。

柏瑞證券投資信託股份有限公司 柏瑞投信獨立經營管理 101年金管投信新字第013號

台北總公司:104台北市民權東路二段144號10樓 (02)2516-7883

台中分公司:407台中市西屯區市政路386號12樓之8 (04)2217-8168

高雄分公司:802高雄市四維三路6號17樓之1(A5)室 (07)335-5898

TR104131

聲明

PAGE 31

本基金經金管會核准或同意生效,惟並不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基

金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開

說明書。有關基金應負擔之費用(境外基金含分銷費用及反稀釋費)已揭露於基金之公開說明書或投資人須知中,投資人可

至公開資訊觀測站或境外基金資訊觀測站中查詢。本公司及各銷售機構備有公開說明書,歡迎索取,或經由柏瑞投資理

財資訊網或公開資訊觀測站查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱公開說明

書。有關基金應負擔之費用已揭露於基金之公開說明書中,投資人可至前述網站查詢。基金投資涉及新興市場部位,因

其波動性與風險程度可能較高,且其政治與經濟情勢穩定度可能低於已開發國家,也可能使資產價值受不同程度之影響

。由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故此類型基金可能會因利率

上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,此類基金不適合無法承擔相關風險

之投資人,適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人,投資人投資以高收益債券為訴求之

基金不宜占其投資組合過高之比重。柏瑞投信發行之可投資高收益債券之基金亦得投亦得投資於美國Rule 144A債券,此

類債券亦有流動性、信用及價格風險。配息金額取決於經理公司,基金配息率不代表基金報酬率,且過去配息率不代表

未來配息率;基金淨值可能因市場因素上下波動。詳細配息資訊及配息政策請至柏瑞投資理財網查詢。基金的配息可能

由基金的收益或本金中支付任何涉及由本金支出的部份可能導致原始投資金額減損基金進行配息前未先扣除應負擔之相

關費用,配息組成項目揭露於本公司網站。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。以

外幣計價之貨幣申購或贖回時,其匯率波動可能影響該外幣計價受益權單位之投資績效,因此經理公司將為此類投資人

為該計價幣別之貨幣避險交易。然投資人應注意,避險交易之目的在於使該外幣計價受益權單位因單位價值下跌而遭受

損失的風險降至最低,然而當該外幣計價之幣別相對於基金及/或基金資產計值幣別下跌時,投資人將無法從中獲益。

在此情況下,投資人可能承受相關金融工具操作之收益/虧損以及其成本所導致的淨值波動。人民幣別之匯率除受市場

變動因素影響外,尚會受到大陸地區法令或政策變更,或人民幣清算服務限制,影響人民幣資金市場之供需,進而導致

其匯率波動幅度可能較大,影響此類投資人之投資效益。

TR105026

警語