Embed Size (px)

Citation preview

Afgørelser fra

Revisornævnet vedrørende selskabsretlige forhold

1

Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold34

35Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

Seniorkonsulent, cand.merc.aud., ph.d., LL.M. Jesper Seehausen, Faglig udviklingsafdeling, Beierholm, ekstern lektor, Institut for Økonomi og Ledelse samt Juridisk Institut, Aalborg Universitet og medlem af FSR – danske revisorers selskabsretsgruppe1

Revisornævnet har desuden kompetence til at behandle klager vedrørende supplerende oplysninger om ledelsesansvar som følge af overtrædelse af f.eks. SL.4

For så vidt angår revisionspåtegninger på (underforstået: reviderede) regnskaber, f.eks. årsrapporter, jf. erklæringsbekendtgørelsens §§ 3-8, og erklæringer om udvidet gennemgang af regnskaber, jf. erklærings-bekendtgørelsens §§ 9-11, skal revisor give supplerende oplysninger om forhold, som revisor er blevet bekendt med under sit arbejde, og som giver en begrundet formodning om, at medlemmer af ledelsen kan ifalde erstatnings- eller strafansvar for handlinger eller undladelser, der berører:• Virksomheden,• Tilknyttede virksomheder,• Virksomhedsdeltagere,• Kreditorer eller • Medarbejdere, jf. erklæringsbekendtgørelsens § 7, stk. 2 og § 9, stk.

1, nr. 7, jf. – for så vidt angår erklæringer om udvidet gennemgang – også FSR – danske revisorers standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter ÅRL, afsnit 78.5

Herunder skal altid oplyses om overtrædelse af:• Strfl. kapitel 28, §§ 276-305 samt skatte-, afgifts- og tilskudslovgiv-

ningen,• Den for virksomheden fastsatte selskabsretlige eller tilsvarende lov-

givning, f.eks. SL, LEF og LEV, eller• Lovgivningen om regnskabsaflæggelse, herunder bogføring og op-

bevaring af regnskabsmateriale, f.eks. ÅRL og BFL.6 7

De supplerende oplysninger skal angives i et særskilt afsnit med over-skriften ”Supplerende oplysninger vedrørende andre forhold”, jf. er-klæringsbekendtgørelsens § 7, stk. 4 og § 9, stk. 1, nr. 7.

For så vidt angår erklæringer om gennemgang (review) af regnska-ber, jf. erklæringsbekendtgørelsens §§ 12-15, og andre erklæringer med sikkerhed, jf. erklæringsbekendtgørelsens §§ 16-19, er der deri-mod ikke krav om, at revisor skal give supplerende oplysninger om ledelsesansvar. Dette samme gælder erklæringer uden sikkerhed, f.eks. erklæringer om opstilling af finansielle oplysninger, der ikke er omfat-tet af erklæringsbekendtgørelsen.

1. IndledningDenne artikel omhandler afgørelser fra Revisornævnet vedrørende sel-skabsretlige forhold i perioden 2012-2014. Artiklen fortsættes med en opfølgende artikel, der bringes i næste nummer af Revision & Regn-skabsvæsen.

Der kommer flere og flere afgørelser fra Revisornævnet, og mange af disse afgørelser vedrører selskabsretlige forhold. Dette – sammenholdt med det forhold, at de fleste revisorer i praksis beskæftiger sig ganske meget med selskabsretlige forhold – gør selskabsretten til et interes-sant, men potentielt også ”farligt” område for revisor. Det er derfor vigtigt, at revisor kender de selskabsretlige regler.

Nærværende artikel er opbygget på følgende måde: afsnit 2 om-handler Revisornævnet og selskabsretten. Formålet med dette afsnit er at beskrive, i hvilket omfang Revisornævnet har kompetence til at behandle klager vedrørende selskabsretlige forhold, f.eks. vedrø-rende selskabsretlige erklæringer og supplerende oplysninger om ledelsesansvar som følge af overtrædelse af f.eks. SL. Afsnit 3 inde-holder en oversigt over afgørelser fra Revisornævnet vedrørende sel-skabsretlige forhold i perioden 2012-2014. I afsnit 4 omtales nogle af disse afgørelser, og i den opfølgende artikel i næste nummer af Revision & Regnskabsvæsen omtales resten af afgørelserne opdelt på forskellige emner.

2. Revisornævnet og selskabsretten

Revisornævnet behandler bl.a. klager over, at en revisor ved udførel-sen af opgaver efter RL § 1, stk. 2 og 3, dvs. erklæringsopgaver, her-under både erklæringsopgaver med sikkerhed og erklæringsopgaver uden sikkerhed, har tilsidesat de pligter, som stillingen medfører, jf. RL § 43, stk. 3, jf. også § 1, stk. 1 i bekendtgørelsen om Revisornævnet.

En revisor, der ved udførelsen af opgaver efter RL § 1, stk. 2 og 3 tilsidesætter de pligter, som stillingen medfører, kan af Revisornævnet tildeles en advarsel eller pålægges en bøde på ikke over 300.000 kr., jf. RL § 44, stk. 1.2

Revisornævnet har således kun kompetence til at behandle klager vedrørende selskabsretlige forhold, hvis der er tale om en erklærings-opgave. Revisornævnet har således bl.a. kompetence til at behandle klager vedrørende selskabsretlige erklæringer.3

36 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

gjort uklar. På denne baggrund fandt Revisornævnet, at indklagede havde handlet i strid med god revisorskik.

Revisornævnet udtalte desuden, at det fremgik af de foreliggende dokumenter i sagen, herunder indklagedes arbejdspapirer, at indkla-gede den 27. marts 2010 i forbindelse med stiftelsen af moderselska-bet A ApS havde accepteret værdiansættelserne af aktiver (i form af en brillantring, en hvilestol samt en to- og en trepersoners sofa) på bag-grund af en vurdering fra Lauritz.com og indklagedes egne opslag på andre hjemmesider med en samlet værdi på 61.000 kr. Det fremgik endvidere, at stifteren af selskabet havde købt aktiverne for kr. 10.750 i perioden oktober-december 2009, der var hammerslagsprisen på internettet. Revisornævnet kunne herudfra konstatere, at forskellen på de efterfølgende foretagne vurderinger og købsprisen var væsentlig, og at værdien var steget betragteligt. På denne baggrund fandt Revi-sornævnet, at indklagede, der optrådte som offentlighedens tillidsre-præsentant, burde og skulle have foretaget yderligere undersøgelser vedrørende vurderingerne, herunder f.eks. fået en underskrevet vur-deringserklæring fra en professionel vurderingsmand, der bl.a. kunne have besigtiget aktiverne. På denne baggrund blev det anses for godt-gjort, at indklagede ikke i dette tilfælde havde opnået tilstrækkeligt og egnet bevis som grundlag for sin konklusion om værdiansættelsen af de indskudte aktiver, hvorved indklagede havde handlet i strid med god revisorskik.

Indklagede blev for disse og en række andre forhold pålagt en bøde på i alt 200.000 kr. navnlig under hensyn til, at indklagede i en lang række tilfælde ved stiftelse af selskaber havde medvirket til oprethol-delse af selskaber på et reelt ikke eksisterende kapitalgrundlag.

Kommentarer til afgørelsen

Der er ikke noget til hinder for at indskyde andre værdier end kontan-ter i forbindelse med en stiftelse, jf. SL §§ 35-38.

Indskud i andre værdier end kontanter, dvs. apportindskud, skal dog naturligvis have en økonomisk værdi, ligesom indskuddet ikke kan bestå i pligt til at udføre et arbejde eller levere en tjenesteydelse, jf. SL § 35, stk. 1.

Hertil kommer, at fordringer på stiftere eller kapitalejere ikke kan indskydes eller overtages, uanset om fordringerne er sikret ved pant, jf. SL § 35, stk. 2.

Der er derimod ikke noget til hinder for at indskyde fordringer på andre end stiftere eller kapitalejere i forbindelse med en stiftelse – for-udsat naturligvis, at fordringerne har en økonomisk værdi, jf. SL § 35, stk. 1, og at der udarbejdes en vurderingsberetning, jf. SL § 36, stk. 1.

Det fremgår af bemærkningerne til SL, at:• Erhvervsstyrelsen i en række konkrete har sager erfaret, at selskaber

stiftes med såkaldt ”rullende” kapital – også kaldet ”kædestiftelse”. Et eksempel herpå er, at personen A stifter selskabet B ved indskud af 50.000 kr. Umiddelbart efter stiftelsen af B, stifter B selskabet C

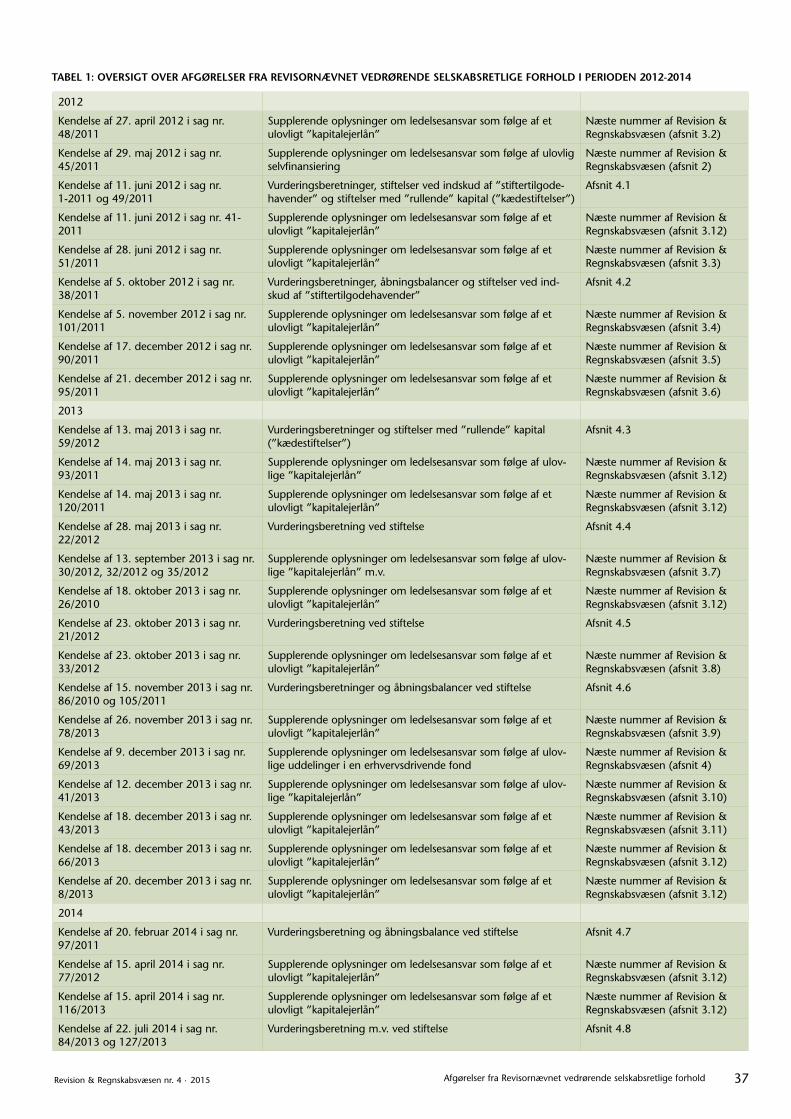

3. Oversigt over afgørelser fra Revisornævnet vedrørende selskabsretlige forhold i perioden 2012-2014

Tabel 1 indeholder en oversigt over afgørelser fra Revisornævnet ved-rørende selskabsretlige forhold i perioden 2012-2014.

I næste afsnit omtales de afgørelser, der omhandler stiftelse. I den opfølgende artikel i næste nummer af Revision & Regnskabsvæsen omtales de øvrige afgørelser.

4. Afgørelser vedrørende stiftelse

Revisornævnet har i perioden 2012-2014 truffet afgørelse i en række sager vedrørende stiftelse. I de følgende afsnit omtales disse afgørelser.

4.1. Revisornævnets kendelse af 11. juni 2012 i sag nr. 1-2011 og 49/2011

I Revisornævnets kendelse af 11. juni 2012 i sag nr. 1-2011 og 49/2011, der – for så vidt angår sag nr. 49/2011, som er den interes-sante i denne sammenhæng – er indbragt af Erhvervs- og Selskabs-styrelsen (nu Erhvervsstyrelsen), drejede klagen sig bl.a. om, hvorvidt indklagede havde handlet i strid med god revisorskik ved i forbindelse med stiftelse af nye selskaber at have afgivet revisorerklæring på en række vurderingsberetninger, hvori der indgik en fordring på stifteren som eneste apportindskud.

Revisornævnet udtalte bl.a., at det fremgår af SL § 35, stk. 2, der er en videreførelse af tidligere tilsvarende bestemmelser i AL og ApL, at fordringer på stiftere ikke kan indskydes eller overtages af selskaber og derfor heller ikke kan benyttes som stiftelsesgrundlag. Det fremgik af de foreliggende stiftelsesdokumenter og vurde-ringsberetninger vedrørende de 32 (!) selskaber, at indklagede havde afgivet sine revisorerklæringer i perioden fra den 30. marts til den 27. maj 2010, og at selskabskapitalen i alle tilfælde var til-vejebragt ved en fordring på 80.000 kr. på det stiftende selskab, moderselskabet A ApS, der var stiftet den 1. marts 2010 med et apportindskud på 80.000 kr. Revisornævnet fandt, at i denne situa-tion burde det fremstå som klart for indklagede, at stiftelsen, hvor indskuddet alene bestod af en fordring mod moderselskabet, var i strid med SL. Dels strider konstruktionen mod selve lovens ordlyd, dels indeholdt moderselskabet konkret ikke værdier svarende til de samlede fordringer på i teorien 32 * 80.000 kr. I denne sag, hvor A ApS i løbet af kort tid stiftede 32 selskaber på samme kapitalgrund-lag, fandt Revisornævnet ikke, at der var tvivl om, at dette var en omgåelse af kravet om et reelt kapitalindskud. Revisornævnet fandt ikke, at de af indklagede påberåbte afgørelser fra praksis og indklagedes henvisning til juridisk litteratur om emnet var relevante for sagen.8 Dels var situationerne ganske forskellige, dels fandt Re-visornævnet ikke, at disse afgørelser havde medført, at fortolknin-gen på området var usikker, eller at anvendelsen af forbuddet var

I denne sag, hvor A ApS i løbet af kort tid stiftede 32 selskaber på samme kapitalgrundlag, fandt Revisornævnet ikke, at der var tvivl om, at dette var en omgåelse af kravet om et reelt kapi-talindskud. Revisornævnet fandt ikke, at de af indklagede påbe-råbte afgørelser fra praksis og indklagedes henvisning til juridisk litteratur om emnet var relevante for sagen.

37Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

2012

Kendelse af 27. april 2012 i sag nr. 48/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.2)

Kendelse af 29. maj 2012 i sag nr. 45/2011

Supplerende oplysninger om ledelsesansvar som følge af ulovlig selvfinansiering

Næste nummer af Revision & Regnskabsvæsen (afsnit 2)

Kendelse af 11. juni 2012 i sag nr. 1-2011 og 49/2011

Vurderingsberetninger, stiftelser ved indskud af ”stiftertilgode-havender” og stiftelser med ”rullende” kapital (”kædestiftelser”)

Afsnit 4.1

Kendelse af 11. juni 2012 i sag nr. 41-2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 28. juni 2012 i sag nr. 51/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.3)

Kendelse af 5. oktober 2012 i sag nr. 38/2011

Vurderingsberetninger, åbningsbalancer og stiftelser ved ind-skud af ”stiftertilgodehavender”

Afsnit 4.2

Kendelse af 5. november 2012 i sag nr. 101/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.4)

Kendelse af 17. december 2012 i sag nr. 90/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.5)

Kendelse af 21. december 2012 i sag nr. 95/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.6)

2013

Kendelse af 13. maj 2013 i sag nr. 59/2012

Vurderingsberetninger og stiftelser med ”rullende” kapital (”kædestiftelser”)

Afsnit 4.3

Kendelse af 14. maj 2013 i sag nr. 93/2011

Supplerende oplysninger om ledelsesansvar som følge af ulov-lige ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 14. maj 2013 i sag nr. 120/2011

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 28. maj 2013 i sag nr. 22/2012

Vurderingsberetning ved stiftelse Afsnit 4.4

Kendelse af 13. september 2013 i sag nr. 30/2012, 32/2012 og 35/2012

Supplerende oplysninger om ledelsesansvar som følge af ulov-lige ”kapitalejerlån” m.v.

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.7)

Kendelse af 18. oktober 2013 i sag nr. 26/2010

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 23. oktober 2013 i sag nr. 21/2012

Vurderingsberetning ved stiftelse Afsnit 4.5

Kendelse af 23. oktober 2013 i sag nr. 33/2012

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.8)

Kendelse af 15. november 2013 i sag nr. 86/2010 og 105/2011

Vurderingsberetninger og åbningsbalancer ved stiftelse Afsnit 4.6

Kendelse af 26. november 2013 i sag nr. 78/2013

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.9)

Kendelse af 9. december 2013 i sag nr. 69/2013

Supplerende oplysninger om ledelsesansvar som følge af ulov-lige uddelinger i en erhvervsdrivende fond

Næste nummer af Revision & Regnskabsvæsen (afsnit 4)

Kendelse af 12. december 2013 i sag nr. 41/2013

Supplerende oplysninger om ledelsesansvar som følge af ulov-lige ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.10)

Kendelse af 18. december 2013 i sag nr. 43/2013

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.11)

Kendelse af 18. december 2013 i sag nr. 66/2013

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 20. december 2013 i sag nr. 8/2013

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

2014

Kendelse af 20. februar 2014 i sag nr. 97/2011

Vurderingsberetning og åbningsbalance ved stiftelse Afsnit 4.7

Kendelse af 15. april 2014 i sag nr. 77/2012

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 15. april 2014 i sag nr. 116/2013

Supplerende oplysninger om ledelsesansvar som følge af et ulovligt ”kapitalejerlån”

Næste nummer af Revision & Regnskabsvæsen (afsnit 3.12)

Kendelse af 22. juli 2014 i sag nr. 84/2013 og 127/2013

Vurderingsberetning m.v. ved stiftelse Afsnit 4.8

TABEL 1: OVERSIGT OVER AFGØRELSER FRA REVISORNÆVNET VEDRØRENDE SELSKABSRETLIGE FORHOLD I PERIODEN 2012-2014

38 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

ved indskud af de samme 50.000 kr. Herefter stifter C selskabet D igen for de samme kontante midler osv. Det accepteres dog, at det samme indskud anvendes til at stifte to selskaber, idet det er vurderet som forretningsmæssigt begrundet at kunne etablere en holdingkonstruktion for det samme indskud, dvs. stiftelse af et mo-derselskab og et datterselskab, hvis formålet hermed ikke alene har været at omgå kapitalkravet. De samme værdier kan derimod ikke anvendes til at stifte tre eller flere selskaber. Reglerne om ”rullende” kapital finder i henhold til Erhvervsstyrelsens praksis ligeledes ikke anvendelse, hvis der er en væsentlig forretningsmæssig begrun-delse for den valgte konstruktion, og hvis formålet ikke er at omgå lovens kapitalkrav. Selskabets ledelse og rådgivere samt en evt. an-melder er ansvarlige herfor. Skatteplanlægning er ikke en tilstræk-kelig forretningsmæssig begrundelse

• Hvis et selskab er stiftet med ”rullende” kapital (underforstået: uden at betingelserne herfor er opfyldt), vil selskabet blive sendt til tvangsopløsning. Det vil i sådanne tilfælde ikke være muligt at be-rigtige manglen, og tvangsopløsningen kan derfor ikke afbrydes.9 10 11

Det er vigtigt at være opmærksom på, at stiftelse med ”rullende” ka-pital kun accepteres, hvis de to selskaber, der stiftes, er ”underliggen-de”, dvs. et moderselskab og et datterselskab. Stiftelse med ”rullende” kapital accepteres derimod ikke, hvis de to (eller flere) selskaber, der stiftes, er ”sideordnede”, dvs. ”søsterselskaber”.

En vurderingsberetning ved stiftelse skal afgives med høj grad af sikkerhed efter erklæringsbekendtgørelsens §§ 16-19 om andre erklæ-ringer med sikkerhed samt ISAE 3000 DK om andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplys-ninger og yderligere krav ifølge dansk revisorlovgivning.12 Erklærings-bekendtgørelsens §§ 16-19 finder anvendelse, idet der ikke er tale om en erklæring på et regnskab, jf. erklæringsbekendtgørelsens § 2. ISAE 3000 DK finder anvendelse, idet der ikke er tale om en erklæring på historiske finansielle oplysninger.

Det er således vigtigt, at revisor udfører tilstrækkeligt arbejde og ud-arbejder tilstrækkelig dokumentation til at kunne afgive en erklæring med høj grad af sikkerhed.

Vurderingsberetningen skal indeholde følgende:• En beskrivelse af hvert aktiv• Oplysning om den anvendte fremgangsmåde ved vurderingen• Angivelse af det aftalte vederlag• En erklæring om, at den ansatte økonomiske værdi af de indskudte

aktiver mindst svarer til det aftalte vederlag, herunder den påly-dende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs, jf. SL § 36, stk. 1.13

Vurderingsberetningen skal således bl.a. indeholde en erklæring om, at den ansatte økonomiske værdi af de indskudte aktiver mindst

svarer til det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs. Vur-deringsberetningen skal derimod ikke indeholde en erklæring om, at den ansatte økonomiske værdi af de indskudte aktiver er lig med det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs. Der er således tale om en ”mindst svarer til”- og ikke en ”lig med”-erklæring.

Vurderingen må ikke være foretaget mere end fire uger før stiftelses-dokumentets underskrivelse, jf. SL § 36, stk. 2.

Hvis der skal udarbejdes en åbningsbalance, hvilket vil være tilfæl-det, hvis der indskydes en bestående virksomhed eller indtil videre en bestemmende kapitalpost i et andet selskab, og åbningsbalancen skal revideres eller forsynes med en erklæring om udvidet gennemgang, er der krav om, at åbningsbalancen skal være forsynet med en erklæring om revision eller udvidet gennemgang uden forbehold, jf. SL § 36, stk. 3. Dette uddybes i næste afsnit.

Der er derimod ikke direkte krav om, at vurderingsberetningen skal være uden forbehold, men dette må antages at være tilfældet, idet vurderingsberetningen ellers som udgangspunkt ikke indeholder en erklæring om, at den ansatte økonomiske værdi af de indskudte ak-tiver mindst svarer til det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs.

Der er desuden ikke – hverken direkte eller indirekte – krav om, at vurderingsberetningen skal være uden supplerende oplysninger.

4.2. Revisornævnets kendelse af 5. oktober 2012 i sag nr. 38/2011

I Revisornævnets kendelse af 5. oktober 2012 i sag nr. 38/2011, der – ligesom den foregående afgørelse – er indbragt af Erhvervs- og Selskabsstyrelsen, lagde Revisornævnet til grund, at indklagede som revisor påtog sig opgaven med stiftelsen af moderselskabet M Holding A/S samt datterselskaberne D1 Ejendomsinvest A/S og D2 Teknik A/S. Denne opgave bestod af dels en erklæringsopgave, der var omfattet af RL og bestod i afgivelsen af revisionspåtegninger på – eller rettere erklæringer om revision af – åbningsbalancerne og vurderingsberet-ninger, dels af en rådgivningsopgave, der bestod i de øvrige ekspedi-tioner i forbindelse med stiftelsen og ikke isoleret set var omfattet af RL.14

Der var bl.a. klaget over, at selskabskapitalen på 500.000 kr. i hvert af datterselskaberne ifølge åbningsbalancerne med indklagedes ”blan-ke” ”revisionspåtegninger” og vurderingsberetninger var tilvejebragt ved indskud af en beholdning af kapitalandele, skønt den i stedet var tilvejebragt på ulovlig vis ved indskud af et såkaldt ”stiftertilgodeha-vende”. Der var på dette punkt uoverensstemmelse mellem på den ene side de originale åbningsbalancer, hvorefter der blev indskudt et tilgodehavende, og på den anden de originale stiftelsesoverenskom-

Det er vigtigt at være opmærksom på, at stiftelse med ”rul-lende” kapital kun accepteres, hvis de to selskaber, der stiftes, er ”underliggende”, dvs. et moderselskab og et datterselskab. Stiftelse med ”rullende” kapital accepteres derimod ikke, hvis de to (eller flere) selskaber, der stiftes, er ”sideordnede”, dvs. ”søsterselskaber”.

39Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

virksomheder, dvs. Erhvervsstyrelsens erklæringsstandard om udvidet gennemgang af årsregnskaber, og FSR – danske revisorers standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter ÅRL.16

Det er således vigtigt, at revisor udfører tilstrækkeligt arbejde og udarbejder tilstrækkelig dokumentation til at kunne afgive en erklæ-ring med høj grad af sikkerhed, hvis der er tale om en erklæring om revision, eller en erklæring med begrænset sikkerhed og yderligere sik-kerhed på grundlag af specifikt krævede supplerende handlinger, hvis der er tale om en erklæring om udvidet gennemgang.

Åbningsbalancen skal som nævnt kun revideres eller forsynes med en erklæring om udvidet gennemgang, hvis der er tale om et selskab, der er underlagt revisionspligt. Hvis der er tale om et selskab, der er undtaget fra revisionspligt, kan åbningsbalancen frivilligt revideres eller forsynes med en erklæring om udvidet gennemgang. Hertil kommer, at ISRS 4410 vedrørende opgaver om opstilling af finansielle oplysnin-ger under visse betingelser kræver, at revisor skal afgive en erklæring, i det mindste en erklæring om assistance med opstilling af finansielle oplysninger, der er en erklæring uden sikkerhed, på åbningsbalancen, hvis revisors navn identificeres med åbningsbalancen.17

4.3. Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012

I Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012, der er indbragt af SKAT, drejede klagen sig om, hvorvidt indklagede i forbin-delse med afgivelse af vurderingsberetninger på en række selskaber havde handlet i strid med god revisorskik.

Revisornævnet lagde til grund, at indklagede havde afgivet revisorer-klæringer på de fremlagte vurderingsberetninger, og at indklagedes erklæringer var omfattet af RL § 1, stk. 2 om erklæringsopgaver med sikkerhed. Efter de foreliggende oplysninger, herunder ordlyden i de foreliggende vurderingsberetninger vedrørende de aktiver, der lå til grund for stiftelsen, og indklagedes erkendelse, lagde Revisornævnet til grund, at der var tale om de samme aktiver, herunder et kontant indskud, der blev vurderet og anvendt ved stiftelse af henholdsvis ni, otte og fem selskaber. Revisornævnet lagde videre til grund, at samme aktiv i givet fald kunne anvendes til stiftelse af ”underliggende” selska-ber (A stifter B, B stifter C, C stifter D osv.), men ikke kunne anvendes ved ”sideordnede” stiftelser (A stifter B, C, D osv.).18 Herefter kunne ”410 kvm. herregårdssten samt 4 projektorer” ikke anvendes ved stif-telse af de ni selskaber, ligesom ”diverse værktøjer if. faktura 2011024 fra D ApS” ikke kunne anvendes ved stiftelse af de otte selskaber. End-videre kunne de samme 80.000 kr. ikke anvendes ved stiftelsen af tre ud af de fem selskaber. Ved at have afgivet ”blanke” revisorerklæringer på vurderingsberetninger vedrørende disse selskaber, uden at der fore-lå et reelt kapitalgrundlag, havde indklagede tilsidesat god revisorskik. Det forhold, at indklagede ikke var klar over retsstillingen, kunne ikke føre til et andet resultat.

ster og de digitalt indberettede åbningsbalancer, hvorefter der blev indskudt en beholdning af kapitalandele. Som følge heraf måtte en af de to versioner af åbningsbalancerne være forkert, og indklagedes erklæringer kunne derfor ikke i begge tilfælde være korrekte.

Indklagede blev for dette og en række andre forhold pålagt en bøde på i alt 125.000 kr.

Kommentarer til afgørelsen

En åbningsbalance ved stiftelse skal udarbejdes i overensstemmelse med det regelsæt, som selskabet udarbejder årsrapport efter, dvs. ÅRL eller IFRS, jf. SL § 36, stk. 3. Åbningsbalancen skal være uden ”for-behold”, dvs. ”forbehold” i stifterens eller stifternes påtegning, der i denne sammenhæng træder i stedet for en ledelsespåtegning.

Åbningsbalancen skal revideres eller forsynes med en erklæring om udvidet gennemgang, hvis der er tale om et selskab, der er underlagt revisionspligt. Der er derimod ikke krav om, at åbningsbalancen skal revideres eller forsynes med en erklæring om udvidet gennemgang, hvis der er tale om et selskab, der er undtaget fra revisionspligt. Dette gælder også, selv om det frivilligt er besluttet, at selskabets årsregn-skaber skal revideres eller forsynes med erklæringer om udvidet gen-nemgang. Hvis åbningsbalancen er revideret eller forsynet med en erklæring om udvidet gennemgang, skal den være forsynet med en erklæring om revision eller udvidet gennemgang uden forbehold. Der er derimod ikke krav om, at åbningsbalancen skal være forsy-net med en erklæring om revision eller udvidet gennemgang uden supplerende oplysninger. Der er således ikke noget til hinder for, at åbningsbalancen forsynes med en erklæring om revision eller udvidet gennemgang med supplerende oplysninger. Supplerende oplysninger må dog – som altid – ikke erstatte et forbehold, jf. erklæringsbekendt-gørelsens § 19, stk. 2.

En erklæring om revision af en åbningsbalance skal afgives med høj grad af sikkerhed efter erklæringsbekendtgørelsens §§ 16-19 om an-dre erklæringer med sikkerhed og ISA 805 om særlige overvejelser ved revision af bestanddele af et regnskab samt specifikke elementer, konti eller poster, der indgår i et regnskab (samt ISA 700 om udformning af en konklusion og afgivelse af erklæring om et regnskab).15 Erklæ-ringsbekendtgørelsens §§ 16-19 finder anvendelse, idet der ikke er tale om revision af et regnskab i erklæringsbekendtgørelsens forstand, jf. erklæringsbekendtgørelsens § 2. ISA 805 finder anvendelse, idet der ikke er tale om revision af et fuldstændigt regnskab med generelt for-mål, og en erklæring om revision af bestanddele af et regnskab eller specifikke elementer, konti eller poster, der indgår i et regnskab, skal ikke blot overholde ISA 805, men også ISA 700.

En erklæring om udvidet gennemgang af en åbningsbalance skal afgives med begrænset sikkerhed og yderligere sikkerhed på grundlag af specifikt krævede supplerende handlinger efter erklæringsbekendt-gørelsens §§ 16-19 samt Erhvervsstyrelsens erklæringsstandard for små

40 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

Indklagede blev pålagt en bøde på 200.000 kr. henset til, dels at indklagede havde udvist en grundlæggende mangel på forståelse af sin opgave som offentlighedens tillidsrepræsentant, dels at indklagede i over 10 tilfælde ved stiftelse af selskaber havde medvirket til opret-telse af selskaber på et reelt ikke eksisterende grundlag.

Kommentarer til afgørelsen

Det er som tidligere nævnt vigtigt at være opmærksom på, at stiftelse med ”rullende” kapital kun accepteres, hvis de to selskaber, der stiftes, er ”underliggende”, dvs. et moderselskab og et datterselskab. Stiftelse med ”rullende” kapital accepteres derimod ikke, hvis de to (eller flere) selskaber, der stiftes, er ”sideordnede”, dvs. ”søsterselskaber”. Dette fremgår tydeligt af Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012.

Det er desuden vigtigt at være opmærksom på, at Revisornævnet ikke tillagde det betydning, at indklagede efter eget udsagn ikke var klar over retsstillingen. Dette understreger det tidligere nævnte, at det er vigtigt, at revisor kender de selskabsretlige regler.

4.4. Revisornævnets kendelse af 28. maj 2013 i sag nr. 22/2012

I Revisornævnets kendelse af 28. maj 2013 i sag nr. 22/2012, der er indbragt af politiet, drejede klagen sig om, hvorvidt indklagede havde handlet i strid med god revisorskik ved afgivelse af en vurderingsberet-ning for selskabet B ApS.

Revisornævnet lagde til grund, at indklagede ved afgivelse af sin vurderingsberetning, der er en erklæring omfattet af RL § 1, stk. 2 om erklæringsopgaver med sikkerhed, i forbindelse med stiftelsen af sel-skabet B ApS ikke havde foretaget nogen form for revisionshandlinger, idet stifteren af selskabet aldrig havde ejet de effekter, der udgjorde apportindskuddet, idet stiftelsen af selskabet og det oplyste apportind-skud var fiktivt. Indklagede havde således ikke handlet i overensstem-melse med god revisorskik, herunder udvist fornøden nøjagtighed og omhu.

Indklagede blev pålagt en bøde på 50.000 kr. under hensyn til, at erklæringen bl.a. var afgivet til brug for en offentlig myndighed, der havde lagt erklæringen til grund ved registreringen af selskabet, som senere var tvangsopløst, og at de aktiver, der blev oplyst indskudt som apport, udgjorde det eneste økonomiske grundlag for stiftelse af selskabet.

4.5. Revisornævnets kendelse af 23. oktober 2013 i sag nr. 21/2012

I Revisornævnets kendelse af 23. oktober 2013 i sag nr. 21/2012, der – ligesom den foregående afgørelse – er indbragt af politiet, var der klaget over, at indklagede havde handlet i strid med god revisorskik

ved ikke at have sikret sig tilstedeværelsen, ejendomsretten og værdi-ansættelsen af det aktiv (en printer), der var brugt som apportindskud i forbindelse med stiftelsen af selskabet B A/S.

Revisornævnet lagde i overensstemmelse med indklagedes oplysnin-ger til grund, at hans vurderingsberetning alene byggede på en faktu-ra og et betalingsbilag fra C, der var stifter af selskabet. Da indklagede ikke havde foretaget fysisk besigtigelse eller i øvrigt sikret sig, at der forelå uvildig fremkommet dokumentation for aktivets tilstedeværelse, værdiansættelse og ejendomsret, fandt Revisornævnet indklagede skyldig i klagen.

Indklagede blev pålagt en bøde på 50.000 kr. under hensyn til, at indklagede havde medvirket til stiftelse af et selskab på et reelt ikke eksisterende kapitalgrundlag.

4.6. Revisornævnets kendelse af 15. november 2013 i sag nr. 86/2010 og 105/2011

I Revisornævnets kendelse af 15. november 2013 i sag nr. 86/2010 og 105/2011, der – for så vidt angår sag nr. 105/2011, som er den interessante i denne sammenhæng – er indbragt af Erhvervsstyrelsen, drejede klagen sig bl.a. om, hvorvidt indklagede ved erklæringsafgi-velse havde tilsidesat god revisorskik, herunder ved at have afgivet erklæringer uden at være i besiddelse af egnet revisionsbevis.

Revisornævnet fandt det bevist, at indklagede havde afgivet reviso-rerklæringer som offentlighedens tillidsrepræsentant i forbindelse med stiftelsen af seks selskaber uden at indhente tilstrækkelige og egnede beviser for de af ham afgivne konklusioner på erklæringerne – dels er-klæringer på åbningsbalancer, dels erklæringer vedrørende vurderings-beretninger. Herved havde indklagede tilsidesat god revisorskik.

Revisornævnet fandt det desuden bevist, at indklagede kunne og skulle have taget forbehold for ejendomsretten over det indskudte aktiv ved afgivelsen af vurderingsberetningen og revisorerklæringen på åbningsbalancen ved stiftelsen af Y ApS, jf. erklæringsbekendtgø-relsens § 15 (nu § 18). Ved at have undladt dette, havde indklagede tilsidesat god revisorskik.

Revisornævnet fandt det endelig bevist, at indklagede ikke afgav vur-deringsberetningen ved stiftelsen af AC A/S i overensstemmelse med erklæringsbekendtgørelsens § 14 (nu § 17), idet:• Revisors ansvar ikke fremgik af den registrerede vurderingsberet-

ning,• Det udførte arbejde var utilstrækkeligt omtalt, og• Erklæringsopgavens formål og karakter ikke var beskrevet i erklæ-

ringen.

Herved havde indklagede tilsidesat god revisorskik.Indklagede blev for disse og en række andre forhold pålagt en bøde

på i alt 275.000 kr. bl.a. under hensyn til, at indklagede to gange tidli-gere var idømt bøder for tilsidesættelse af god revisorskik

41Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

I Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012, der er indbragt af SKAT, drejede klagen sig om, hvorvidt indklagede i forbindelse med afgivelse af vurderingsberetninger på en række selskaber havde handlet i strid med god revisorskik. Revisornævnet lagde til grund, at indklagede havde afgivet revisorerklæringer på de fremlagte vurderingsberetninger, og at indklagedes erklæringer var omfattet af RL § 1, stk. 2 om erklæringsopga-ver med sikkerhed.

Kommentarer til afgørelsen

En vurderingsberetning ved stiftelse skal som tidligere nævnt inde-holde følgende:• En beskrivelse af hvert aktiv• Oplysning om den anvendte fremgangsmåde ved vurderingen• Angivelse af det aftalte vederlag• En erklæring om, at den ansatte økonomiske værdi af de indskudte

aktiver mindst svarer til det aftalte vederlag, herunder den påly-dende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs, jf. SL § 36, stk. 1.19

Erklæringsbekendtgørelsen kræver desuden, at erklæringen og der-med i denne sammenhæng vurderingsberetningen skal indeholde følgende:• En identifikation af det forhold, hvorom der afgives erklæring, dvs.

erklæringsemnet, og en beskrivelse af erklæringsopgaven• En omtale af revisors ansvar og det udførte arbejde• Evt. forbehold• En konklusion om det udførte arbejde• Evt. supplerende oplysninger, jf. § 17, stk. 1.

42 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

Hertil kommer naturligvis datering og underskrift, jf. erklæringsbe-kendtgørelsens § 17, stk. 6.

I omtalen af det udførte arbejde skal oplyses om erklæringsopgavens formål og karakter, jf. erklæringsbekendtgørelsens § 17, stk. 2. Her-under skal oplyses om anvendte standarder, hvilket i denne sammen-hæng vil sige ISAE 3000 DK.

ISAE 3000 DK indeholder også krav til indholdet af vurderingsberet-ningen, jf. især afsnit 49. Disse krav omtales ikke nærmere – ud over at det bemærkes, at denne standard – i modsætning til erklæringsbe-kendtgørelsen – også kræver, at vurderingsberetningen skal indeholde en omtale af den ansvarlige parts ansvar, hvilket i denne sammen-hæng vil sige stifterens eller stifternes ansvar.

Revisor skal bl.a. tage forbehold i vurderingsberetningen, hvis: • Revisor konkluderer, at den ansatte økonomiske værdi af de ind-

skudte aktiver ikke mindst svarer til det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs,

• Revisor ikke er i stand til at konkludere, at den ansatte økonomiske værdi af de indskudte aktiver mindst svarer til det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udste-des, med tillæg af en evt. overkurs, eller

• Der er væsentlig usikkerhed forbundet med den ansatte økono-miske værdi af de indskudte aktiver, og denne usikkerhed ikke er tilstrækkeligt oplyst i tilknytning til vurderingsberetningen, jf. erklæ-ringsbekendtgørelsens § 18, stk. 1 og ISAE 3000 DK, afsnit 51 sam-menholdt med SL § 36, stk. 1.

Hvis en åbningsbalance er revideret eller forsynet med en erklæring om udvidet gennemgang, skal åbningsbalancen som tidligere nævnt være forsynet med en erklæring om revision eller udvidet gennem-gang uden forbehold, jf. SL § 36, stk. 3. Dette er naturligvis ikke ens-betydende med, at revisor ikke skal tage forbehold i erklæringen, hvis betingelserne herfor er opfyldt. Det er derimod blot ensbetydende med, at et forbehold i erklæringen har som konsekvens, at stiftelsen ikke kan gennemføres.

Revisor skal bl.a. tage forbehold i erklæringen, hvis: • Revisor (på grundlag af det udførte arbejde) konkluderer, at åb-

ningsbalancen ikke giver et retvisende billede i overensstemmelse med ÅRL eller IFRS,

• Revisor ikke er i stand til at konkludere, at åbningsbalancen giver et retvisende billede i overensstemmelse med ÅRL eller IFRS, eller

• Der er væsentlig usikkerhed forbundet med balanceposterne i åbningsbalancen, og denne usikkerhed ikke er tilstrækkeligt oplyst i tilknytning til åbningsbalancen, jf. erklæringsbekendtgørelsens § 18, stk. 1 og ISA 705, afsnit 6 eller FSR – danske revisorers standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter ÅRL, afsnit 62.

Bunch og Rosenberg (2014) anfører, at:• Et forbehold i ledelsespåtegningen – eller rettere stifterens eller stif-

ternes påtegning – på åbningsbalancen vil betyde, at selskabet ikke kan registreres. Tilsvarende vil et forbehold i revisionspåtegningen – eller rettere erklæringen om revision – i de tilfælde, hvor åbnings-balancen er forsynet med en sådan, betyde, at selskabet ikke kan registreres

• Det må antages, at supplerende oplysninger i ”revisionspåteg-ningen” på en åbningsbalance ikke vil have som konsekvens, at selskabet ikke kan registreres. En forudsætning herfor er dog, at der ikke er tale om et forbehold, der er forsøgt skjult som supplerende oplysninger.20 21

Dette er i overensstemmelse med det ovenfor og tidligere nævnte, at åbningsbalancen – hvis den er revideret eller forsynet med en erklæ-ring om udvidet gennemgang – skal være forsynet med en erklæring om revision eller udvidet gennemgang uden forbehold, hvorimod der ikke er noget til hinder for, at åbningsbalancen forsynes med en erklæring om revision eller udvidet gennemgang med supplerende oplysninger.

4.7. Revisornævnets kendelse af 20. februar 2014 i sag nr. 97/2011

I Revisornævnets kendelse af 20. februar 2014 i sag nr. 97/2011 drejede klagen sig bl.a. om, hvorvidt indklagede i forbindelse med omstrukturering af en række selskaber, hvor indklagede virkede som rådgiver, havde tilsidesat god revisorskik.

Indklagede havde bl.a. afgivet en vurderingsberetning i forbindelse med stiftelsen den 21. februar 2011 af R ApS og en revisionspåteg-ning – eller rettere en erklæring om revision – på selskabets åbnings-balance pr. 1. oktober 2010.22

Revisornævnet fandt ikke i den givne situation, at udbetalte lønnin-ger på mere end 6,3 mio. kr. i perioden forud for stiftelsen af selskabet pr. 1. oktober 2010 kunne tilbageføres og indgå som værdi i balan-cen på stiftelsestidspunktet. Indklagede havde derfor tilsidesat god revisionsskik i forbindelse med afgivelse af vurderingsberetningen og ”revisionspåtegningen” på åbningsbalancen den 15. februar 2011 i forbindelse med stiftelsen af R ApS.

Indklagede blev for dette og en række andre forhold pålagt en bøde på i alt 150.000 kr.

4.8. Revisornævnets kendelse af 22. juli 2014 i sag nr. 84/2013 og 127/2013

I Revisornævnets kendelse af 22. juli 2014 i sag nr. 84/2013 og 127/2013, der – for så vidt angår sag nr. 84/2013, som er den inte-ressante i denne sammenhæng – er indbragt af SKAT, drejede klagen

For så vidt angår A ApS, havde SKAT oplyst, at der ikke eksiste-rede en vurderingsberetning, idet selskabet var stiftet kontant. Det fremgik af sagen, at indklagede havde fremsendt stiftelses-dokumentet digitalt til Erhvervsstyrelsen den 17. januar 2010. Revisornævnet lagde til grund, at indklagede i den forbindelse havde indestået for, at den indbetalte kapital med evt. tillæg af overkurs var indbetalt på selskabets konto i et pengeinstitut. Erklæringen var derved omfattet af RL § 1, stk. 2 om erklærings-opgaver med sikkerhed.

43Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

sig bl.a. om, at indklagede i forbindelse med ”afgivelse” af stiftelses-dokument for selskabet A ApS og afgivelse af vurderingsberetning for selskabet B A/S ikke havde handlet i overensstemmelse med god revi-sorskik, idet erklæringerne var afgivet i strid med erklæringsbekendt-gørelsens §§ 1, 14 og 15 (nu §§ 1, 17 og 18).

For så vidt angår A ApS, havde SKAT oplyst, at der ikke eksisterede en vurderingsberetning, idet selskabet var stiftet kontant. Det fremgik af sagen, at indklagede havde fremsendt stiftelsesdokumentet digitalt til Erhvervsstyrelsen den 17. januar 2010. Revisornævnet lagde til grund, at indklagede i den forbindelse havde indestået for, at den ind-betalte kapital med evt. tillæg af overkurs var indbetalt på selskabets konto i et pengeinstitut. Erklæringen var derved omfattet af RL § 1, stk. 2 om erklæringsopgaver med sikkerhed.

For så vidt angår B A/S, lagde Revisornævnet til grund, at indklagede havde afgivet en vurderingsberetning om, at selskabet var i besiddelse af en egenkapital på 2 mio. kr., uanset at moderselskabet, C ApS, kort forinden havde haft en balance udvisende en egenkapital på ca. 191.000 kr., og at moderselskabet tilsyneladende havde lånt 2 mio. kr. af B A/S, der tilsyneladende samtidig var anvendt til selskabskapital. Revisornævnet fandt i lighed med SKAT, at B A/S angiveligt var stiftet ved egne midler. Revisornævnet fandt på denne baggrund, at SKAT havde godtgjort, at indklagede i forbindelse med selskabets stiftelse ikke sikrede sig et tilstrækkeligt ”revisionsbevis” for, at selskabskapita-len var til stede. Indklagede burde ved afgivelse af erklæringen have taget forbehold for tilstedeværelsen af selskabskapitalen, jf. erklæ-ringsbekendtgørelsens § 15 (nu § 17). Revisor fandtes herved at have tilsidesat god revisorskik.

Indklagede blev for dette og en række andre forhold pålagt en bøde på i alt 125.000 kr.

Kommentarer til afgørelsen

For så vidt angår A ApS, er det umiddelbart overraskende, at Revi-sornævnet lagde til grund, at indklagedes indeståelse for, at den ind-betalte kapital med evt. tillæg af overkurs var indbetalt på selskabets konto i et pengeinstitut, var en erklæring omfattet af RL § 1, stk. 2, idet der ikke var tale om en erklæring i traditionel forstand. Det be-mærkes i den forbindelse, at SKAT ikke havde klaget over, at indholdet af erklæringen ikke overholdt kravene i erklæringsbekendtgørelsen m.v.

For så vidt angår B A/S, henvises der til omtalen af forbehold i vurderingsberetninger ved stiftelse i forbindelse med omtalen af Re-visornævnets kendelse af 15. november 2013 i sag nr. 86/2010 og 105/2011 i afsnit 4.6 ovenfor.

4.9. FSR – danske revisorers notat om afgivelse af vurderingsbe-retninger ved apportindskud af enkeltstående aktiver og praksis i Revisornævnet

FSR – danske revisorer har i maj 2014 udsendt et notat om afgivelse af vurderingsberetninger ved apportindskud af enkeltstående aktiver og praksis i Revisornævnet (FSR – danske revisorer, 2014).

En vurderingsberetning ved stiftelse skal som tidligere nævnt bl.a. indeholde en erklæring om, at den ansatte økonomiske værdi af de indskudte aktiver mindst svarer til det aftalte vederlag, herunder den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs, jf. SL § 36, stk. 1, nr. 4.23

Det fremgår således direkte af SL, at vurderingsberetningen og der-med revisors undersøgelser skal fokusere på værdiansættelsen af de indskudte aktiver.

Det fremgår dog af FSR – danske revisorers notat, at andre ”revisi-onsmål” såsom tilstedeværelse og ejendomsret også er omfattet af revisors undersøgelser, hvis de er af betydning for værdiansættelsen, hvilket de ofte vil være.24 Dette kan tiltrædes.

I notatet omtales en række afgørelser fra Revisornævnet, hvor ind-klagede efter Revisornævnets opfattelse burde have haft begrundet mistanke om besvigelser i forbindelse med apportindskud af enkeltstå-ende aktiver.25 26 Det fremgår i den forbindelse af notatet, at:• Revisor i konkrete situationer burde være kommet frem til en be-

grundet formodning om, at der kunne foreligge forsøg på indskud af fiktive eller irrelevante aktiver. Tilfælde af en sådan mistanke kan gøre det ubetinget nødvendigt, at revisor udvider sine undersøgel-ser til at omfatte tilstedeværelse og ejendomsret for at kunne kon-kludere meningsfuldt om værdiansættelsen. Ræsonnementet er, at værdiansættelsen er en fiktion, hvis aktivitet ikke eksisterer og/eller ikke kan anvendes til de påtænkte formål

• Det i sagens natur er svært at angive retningslinjer herfor ud over, at revisor skal udvise normal professionel skepsis. En indledningsvis mistanke kan f.eks. udløses af, at de indskudte aktiver ikke har sam-menhæng med det involverede selskabs angivelige formål, eller af mangler i den fremlagte dokumentation.

Dette kan som udgangspunkt tiltrædes. Det kan således naturligvis tiltrædes, at der ikke må være tale om indskud af fiktive aktiver.

Det kan derimod i princippet ikke tiltrædes, , at der ikke må være ta-le om indskud af irrelevante aktiver, dvs. aktiver, der ikke umiddelbart har sammenhæng med selskabets formål og dermed ikke umiddelbart er egnede til at indgå i selskabets virksomhed.

Indskud i andre værdier end kontanter skal som tidligere nævnt have en økonomisk værdi, jf. SL § 35, stk. 1.

Bunch og Rosenberg (2014) anfører i den forbindelse, at: • Man administrativt tidligere har antaget, at de aktiver, der kunne

indskydes som indbetaling på selskabskapitalen, skulle være af en sådan karakter, at de var egnede til at danne grundlag for selska-

44 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

bets virksomhed med det angivne formål. Dette standpunkt har været mødt med kritik, hvor det bl.a. er blevet gjort gældende, at ethvert aktiv, der har en påviselig økonomisk værdi og kan overdra-ges til selskabet, vil kunne indskydes

• Erhvervs- og Selskabsstyrelsen under hensyn til denne kritik for mange år siden har forladt denne praksis, men da der stadig forekom indskud af værdier, der virkede helt absurde i forbindelse med en virksomheds etablering, f.eks. indskud af en dobbeltseng, en trompet, en brødrister, Søren Kierkegaards samlede værker, et vækkeur, et strygejern m.v. i et selskab, hvis formål var produktion af elektromedicinsk og -akustisk udstyr, har Erhvervs- og Selskabs-styrelsen konkret krævet, at stiftelsesdokumentet suppleres med en udtrykkelig erklæring om, at der ved vurderingen af sådanne aktiver er taget hensyn til den værdi, som disse har for selskabet i relation til selskabets formål. I eksemplet kunne brødristeren og trompeten vurderes højere, hvis formålet var at drive marskandi-serforretning, end hvis formålet var at drive rederivirksomhed. Lig-nende betragtninger bør vurderingsmanden anlægge i forbindelse med vurderingen af de enkelte overtagne aktiver. Det kan ikke afvises, at Erhvervsstyrelsen konkret også vil stille krav om en sådan erklæring, selv om Erhvervsstyrelsen samt tidligere Erhvervs- og Sel-skabsstyrelsen i flere år ikke har stillet krav herom

• Det afgørende efter gældende praksis er aktivets dagsværdi, dvs. aktivets værdi i handel på indskudstidspunktet.27

Det må dog naturligvis anbefales, at det tilstræbes, at der ikke indsky-des irrelevante aktiver, ligesom vurderingsberetningen naturligvis skal afgives under hensyn til aktivernes værdi for det konkrete selskab.

I FSR – danske revisorers notat omtales desuden et par afgørelser fra Revisornævnet, der viser, at retlig vildfarelse, f.eks. som følge af ukend-skab til loven, generelt ikke er en undskyldning for revisor.28 Der er tale om følgende afgørelser:• Revisornævnets kendelse af 11. juni 2012 i sag nr. 1-2011 og

49/2011• Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012.

I Revisornævnets kendelse af 11. juni 2012 i sag nr. 1-2011 og 49/2011, der er omtalt i afsnit 4.1 ovenfor, fandt Revisornævnet som tidligere nævnt, at det burde fremstå som klart for indklagede, at stif-telsen, hvor indskuddet alene bestod af en fordring mod moderselska-bet, var i strid med SL.

I Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2012, der er omtalt i afsnit 4.3 ovenfor, tillagde Revisornævnet det som tidligere nævnt ikke betydning, at indklagede efter eget udsagn ikke var klar over retsstillingen.

5. AfslutningAfgørelserne vedrørende stiftelse viser bl.a., at det er vigtigt, at revisor er opmærksom på følgende:• Fordringer på stiftere eller kapitalejere kan ikke indskydes eller over-

tages, uanset om fordringerne er sikret ved pant, jf. SL § 35, stk. 229

• Stiftelse med ”rullende” kapital accepteres kun, hvis de to selskaber, der stiftes, er ”underliggende”, dvs. et moderselskab og et datter-selskab. Stiftelse med ”rullende” kapital accepteres derimod ikke, hvis de to (eller flere) selskaber, der stiftes, er ”sideordnede”, dvs. ”søsterselskaber”30

• En vurderingsberetning ved stiftelse er en erklæring med høj grad af sikkerhed. Det er således vigtigt, at revisor udfører tilstrækkeligt arbejde og udarbejder tilstrækkelig dokumentation til at kunne af-give en erklæring med høj grad af sikkerhed31

• Indholdet af vurderingsberetningen skal overholde kravene i SL, jf. især § 36, stk. 1, og erklæringsbekendtgørelsen, jf. især § 17, stk. 1 (samt ISAE 3000 DK, jf. især afsnit 49)32

• Revisor skal tage forbehold i vurderingsberetningen, hvis betingel-serne herfor er opfyldt.33 Der er ikke direkte krav om, at vurderings-beretningen skal være uden forbehold, men dette må antages at være tilfældet, idet vurderingsberetningen ellers som udgangspunkt ikke indeholder en erklæring om, at den ansatte økonomiske værdi af de indskudte aktiver mindst svarer til det aftalte vederlag, her-under den pålydende værdi af de kapitalandele, der skal udstedes, med tillæg af en evt. overkurs

• En åbningsbalance skal revideres eller forsynes med en erklæring om udvidet gennemgang, hvis der er tale om et selskab, der er underlagt revisionspligt. Der er derimod ikke krav om, at åbnings-balancen skal revideres eller forsynes med en erklæring om udvidet gennemgang, hvis der er tale om et selskab, der er undtaget fra revisionspligt. Dette gælder også, selv om det frivilligt er beslut-tet, at selskabets årsregnskaber skal revideres eller forsynes med erklæringer om udvidet gennemgang. Hvis åbningsbalancen er revideret eller forsynet med en erklæring om udvidet gennemgang, skal den være forsynet med en erklæring om revision eller udvidet gennemgang uden forbehold. Der er derimod ikke krav om, at åb-ningsbalancen skal være forsynet med en erklæring om revision el-ler udvidet gennemgang uden supplerende oplysninger. Der er så-ledes ikke noget til hinder for, at åbningsbalancen forsynes med en erklæring om revision eller udvidet gennemgang med supplerende oplysninger. Supplerende oplysninger må dog – som altid – ikke erstatte et forbehold, jf. erklæringsbekendtgørelsens § 19, stk. 2

• En erklæring om revision af en åbningsbalance er i sagens natur en erklæring med høj grad af sikkerhed, ligesom en erklæring om udvidet gennemgang af en åbningsbalance i sagens natur er en erklæring med begrænset sikkerhed og yderligere sikkerhed på grundlag af specifikt krævede supplerende handlinger. Det er såle-

Det må anbefales, at det tilstræbes, at der ikke indskydes irrele-vante aktiver, ligesom vurderingsberetningen naturligvis skal af-gives under hensyn til aktivernes værdi for det konkrete selskab.

45Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

des vigtigt, at revisor udfører tilstrækkeligt arbejde og udarbejder tilstrækkelig dokumentation til at kunne afgive en erklæring med enten høj grad af sikkerhed eller begrænset sikkerhed og yderligere sikkerhed på grundlag af specifikt krævede supplerende handlin-ger34

• Det forhold, at åbningsbalancen – hvis den er revideret eller for-synet med en erklæring om udvidet gennemgang – skal være forsynet med en erklæring om revision eller udvidet gennemgang uden forbehold, er ikke ensbetydende med, at revisor ikke skal tage forbehold i erklæringen, hvis betingelserne herfor er opfyldt35

• ISRS 4410 kræver under visse betingelser, at revisor skal afgive en erklæring, i det mindste en erklæring om assistance med opstilling af finansielle oplysninger, på åbningsbalancen, hvis revisors navn identificeres med åbningsbalancen. Dette er relevant, hvis der er tale om et selskab, der er undtaget fra revisionspligt

• Revisornævnet tillægger det generelt ikke betydning, at revisor ikke er klar over retsstillingen.36 Dette understreger, at det er vigtigt, at revisor kender de selskabsretlige regler.

I den opfølgende artikel i næste nummer af Revision & Regnskabsvæ-sen omtales de øvrige afgørelser.

Forkortelser4. direktiv årsregnskabsdirektivet, Rådets direktiv nr.

1978/660/EØF af 25. juli 1978 om årsregn-skaberne for visse selskabsformer med senere ændringer

7. direktiv koncernregnskabsdirektivet, Rådets direktiv nr. 1983/349/EØF af 13. juni 1983 om konsolide-rede regnskaber med senere ændringer

8. direktiv revisionsdirektivet, Europa-Parlamentets og Rådets direktiv nr. 2006/43/EF af 17. maj 2006 om lovpligtig revision af årsregnskaber og kon-soliderede regnskaber, om ændring af Rådets direktiv nr. 1978/660/EØF af 25. juli 1978 om årsregnskaberne for visse selskabsformer (4. di-rektiv) og Rådets direktiv nr. 1983/349/EØF af 13. juni 1983 om konsoliderede regnskaber (7. direktiv) og om ophævelse af Rådets direktiv nr. 1984/253/EØF af 10. april 1984 om autori-sation af personer, der skal foretage lovpligtig revision af regnskaber, med senere ændringer

AL aktieselskabsloven, bekendtgørelse nr. 649 af 15. juni 2006 af lov om aktieselskaber med se-nere ændringer (historisk)

ApL anpartsselskabsloven, bekendtgørelse nr. 650 af 15. juni 2006 af lov om anpartsselskaber med senere ændringer (historisk)

BFL bogføringsloven, bekendtgørelse nr. 648 af 15. juni 2006 af bogføringsloven med senere ændringer

CVR-loven lov om Det Centrale virksomhedsregister, be-kendtgørelse nr. 653 af 15. juni 2006 af lov om Det Centrale Virksomhedsregister med senere ændringer

erklæringsbekendt-gørelsen

Erhvervsstyrelsens bekendtgørelse nr. 385 af 17. april 2013 om godkendte revisorers erklæ-ringer

erklæringsvejled-ningen

Erhvervs- og Selskabsstyrelsens vejledning af 24. marts 2009 om bekendtgørelsen om god-kendte revisorers erklæringer (erklæringsbe-kendtgørelsen)

IAASB International Auditing and Assurance Standards Board (IFAC)

IASB International Accounting Standards Board

IFAC International Federation of Accountants

IFRS International Financial Reporting Standard(s) (IASB)

ISA International Standard on Auditing (IAASB) / international standard om revision (FSR – dan-ske revisorers Revisionstekniske Udvalg)

ISAE International Standard on Assurance Engage-ments (IAASB) / international standard om er-klæringsopgaver med sikkerhed (FSR – danske revisorers Revisionstekniske Udvalg)

ISRS International Standard on Related Services (IA-ASB) / international standard om beslægtede opgaver (FSR – danske revisorers Revisionstek-niske Udvalg)

LEF, gammel lov om erhvervsdrivende fonde, bekendtgø-relse nr. 560 af 19. maj 2010 af lov om er-hvervsdrivende fonde med senere ændringer (historisk)

LEF, ny lov om erhvervsdrivende fonde, lov nr. 712 af 25. juni 2014 om erhvervsdrivende fonde

LEV lov om visse erhvervsdrivende virksomheder, bekendtgørelse nr. 1295 af 15. november 2013 af lov om visse erhvervsdrivende virksomheder med senere ændringer

46 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

regnskabsdirektivet Europa-Parlamentets og Rådets direktiv nr. 2013/34/EU af 26. juni 2013 om årsregnska-ber, konsoliderede regnskaber og tilhørende beretninger for visse virksomhedsformer, om ændring af Europa-Parlamentets og Rådets direktiv nr. 2006/43/EF af 17. maj 2006 om lovpligtig revision af årsregnskaber og kon-soliderede regnskaber (8. direktiv) og om ophævelse af Rådets direktiv nr. 1978/660/EØF af 25. juli 1978 om årsregnskaberne for visse selskabsformer (4. direktiv) og Rådets direktiv nr. 1983/349/EØF af 13. juni 1983 om konsoli-derede regnskaber (7. direktiv)

Revisornævnet, bekendtgørelsen om

Erhvervsstyrelsens bekendtgørelse nr. 125 af 4. februar 2014 om Revisornævnet

RL revisorloven, lov nr. 468 af 17. juni 2008 om godkendte revisorer og revisionsvirksomheder med senere ændringer

SL selskabsloven, bekendtgørelse nr. 322 af 11. april 2011 af lov om aktie- og anpartsselskaber med senere ændringer

strfl. straffeloven, bekendtgørelse nr. 871 af 4. juli 2014 af straffeloven

ÅRL årsregnskabsloven, bekendtgørelse nr. 1253 af 1. november 2013 af årsregnskabsloven med senere ændringer

Standarder og udtalelser

ISA

ISA 700: Udformning af en konklusion og afgivelse af erklæring om et regnskab

ISA 805: Særlige overvejelser – revision af bestanddele af et regnskab samt specifikke elementer, konti eller poster, der indgår i et regn-skab

ISAE

ISAE 3000: Andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger

ISAE 3000 DK: Andre erklæringsopgaver med sikkerhed end revision eller review af historiske finansielle oplysninger og yderligere krav ifølge dansk revisorlovgivning

ISRS

ISRS 4410: Opgaver om opstilling af finansielle oplysninger

Erhvervsstyrelsen

Erklæringsstandard for små virksomheder (udvidet gennemgang af årsregnskaber) (bilag til erklæringsbekendtgørelsen)

FSR – danske revisorer

Standard om udvidet gennemgang af årsregnskaber, der udarbejdes efter ÅRL

Udtalelse om den uafhængige revisors erklæringer vedrørende sel-skabsretlige forhold

Litteratur

Bach, Lisa og Mikael Philip Schmidt (2014): Forslag til ny lov om erhvervsdrivende fonde, Revision & Regnskabsvæsen, nr. 5, pp. 14-27

Bigaard, Stig (2014): Ny lov om erhvervsdrivende fonde, SIGNATUR, nr. 3, pp. 30-33

Bisgaard, Anders og Jesper Seehausen (2012): Ny revisionspåtegning – revisionspåtegninger med og uden forbehold og supplerende op-lysninger, Revision & Regnskabsvæsen, nr. 2, pp. 40-58

Bisgaard, Anders og Jesper Seehausen (2013a): Erklæringer om udvi-det gennemgang – med og uden forbehold og supplerende oplys-ninger, Revision & Regnskabsvæsen, nr. 7, pp. 12-35

Bisgaard, Anders og Jesper Seehausen (2013b): ISRS 4410 – ny stan-dard vedrørende opgaver om opstilling af finansielle oplysninger, Revision & Regnskabsvæsen, nr. 10, pp. 14-36

Bunch, Lars og Ida Rosenberg (2014): Selskabsloven med kommenta-rer, 2. udgave, København: Karnov Group

FSR – danske revisorer (2014): Afgivelse af vurderingsberetninger ved apportindskud af enkeltstående aktiver og praksis i Revisornævnet, København: FSR – danske revisorer

Holtug, Lars (2000): Selskabsretlige erklæringer og erklæringer på prospekter. Mogens Christensen, Kim Füchsel, Lars Bo Langsted og Anne Loft (red.): Revision – koncept & teori, 2. udgave, Køben-havn: Forlaget Thomson, kapitel 16A, pp. 728-774

Schaumburg-Müller, Peer og Erik Werlauff (2010): Selskabsloven med kommentarer, København: Jurist- og Økonomforbundets Forlag

Schaumburg-Müller, Peer og Erik Werlauff (2014): Selskabsloven med kommentarer, 2. udgave, København: Jurist- og Økonomforbun-dets Forlag

Seehausen, Jesper (2013a): Yderligere lempelse af revisionspligten og udvidet gennemgang som alternativ til revision – i selskabsretligt perspektiv, Nordisk Tidsskrift for Selskabsret, nr. 1-2, pp. 115-138

47Revision & Regnskabsvæsen nr. 4 · 2015 Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

Seehausen, Jesper (2013b): Ændring af selskabsloven m.v. – de væ-sentligste ændringer for revisorer, Revision & Regnskabsvæsen, nr. 8, pp. 22-46

Seehausen, Jesper (2013c): Ændring af selskabsloven med videre – ind-førelse af iværksætterselskaber, nedsættelse af minimumskapitalen for anpartsselskaber og andet godt, SIGNATUR, nr. 4, pp. 30-34

Seehausen, Jesper (2014a): Revisor og revision m.v. – i selskabsretligt perspektiv, København: Jurist- og Økonomforbundets Forlag

Seehausen, Jesper (2014b): Selskabsretlige erklæringer – beslutnings-træer, RevisionsOrientering, artikel A 7.12

Steffensen, Henrik, Lars Bunch, Jan-Christian Nilsen og Thomas Booker (2014): Transaktioner i selskaber – selskabsret, regnskab og skat, København: Karnov Group

Noter1 Artiklen er udtryk for forfatterens personlige holdninger og er ikke nødvendigvis

udtryk for holdningerne i FSR – danske revisorers selskabsretsgruppe.

2 I praksis anvendes advarselssanktionen relativt sjældent.

3 For så vidt angår selskabsretlige erklæringer, kan der henvises til fremstillingerne

hos henholdsvis Bisgaard m.fl. (2013), Seehausen (2014a og 2014b) og Steffen-

sen m.fl. (2014). Der kan desuden henvises til fremstillingerne hos henholdsvis

Holtug (2000), Kiertzner (2007) samt Sørensen og Tvede-Jensen (2000), der

dog er fra før SL og dermed i sagens natur væsentligt forældede. Der kan en-

delig henvises til den korte fremstilling hos Bisgaard (2009). FSR – danske revi-

sorers Revisionstekniske Udvalg har i januar 2014 udsendt en udtalelse om den

uafhængige revisors erklæringer vedrørende selskabsretlige forhold.

4 For så vidt angår supplerende oplysninger om ledelsesansvar generelt, kan der

henvises til fremstillingerne hos Bisgaard og Seehausen (2012 og 2013a).

5 Der kan i den forbindelse henvises til erklæringsvejledningens afsnit 5.6.2.

6 Folketinget har med lov nr. 712 af 25. juni 2014 om erhvervsdrivende fonde

vedtaget en ny LEF, der for hovedpartens vedkommende er trådt i kraft den

1. januar 2015. Der kan i den forbindelse henvises til fremstillingerne hos hen-

holdsvis Bach og Schmidt (2014) samt Bigaard (2014).

7 Erhvervs- og vækstministeren har i januar 2015 fremsat et lovforslag om æn-

dring af bl.a. ÅRL, jf. lovforslag nr. L 117 om ændring af ÅRL og forskellige

andre love (reduktion af administrative byrder, tilpasning til de internationale

regnskabsstandarder, gennemførelse af det nye regnskabsdirektiv, ændringer til

gennemsigtighedsdirektivet m.v.). Lovforslaget forventes vedtaget inden som-

mer, og loven forventes som hovedregel at træde i kraft den 1. juli 2015 med

virkning for regnskabsår, der begynder den 1. januar 2016 eller senere, hvilket

for virksomheder med kalenderåret som regnskabsår vil sige med virkning for

regnskabsåret 2016. Det nye regnskabsdirektiv, der henvises til, er Europa-

Revisormanual 2015-1Af Thorbjørn Helmo Madsen

Revisormanualen er opslagsværket, der samler de vigtigste regler, satser og beløbsgrænser til brug for rådgivning inden for regnskab, skat, moms, selvangivelse og arbejdsmarkedsforhold.

Køb den i onlinebutikken på www.karnovgroup.dk/revman

eller ved at skrive til [email protected]

Der tages forbehold for trykfejl og udsolgte varer.

Bestil i vores onlinebutik: www.karnovgroup.dk/revman eller på mail: [email protected]

Løssalg 399,- ekskl. moms

Abn. 360,- ekskl. moms

48 Revision & Regnskabsvæsen nr. 4 · 2015Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold

Parlamentets og Rådets direktiv nr. 2013/34/EU af 26. juni 2013 om årsregn-

skaber, konsoliderede regnskaber og tilhørende beretninger for visse virksom-

hedsformer, ændring af Europa-Parlamentets og Rådets direktiv nr. 2006/43/

EF af 17. maj 2006 om lovpligtig revision af årsregnskaber og konsoliderede

regnskaber (8. direktiv) samt ophævelse af Rådets direktiv nr. 1978/660/EØF af

25. juli 1978 om årsregnskaberne for visse selskabsformer (4. direktiv) og Rådets

direktiv nr. 1983/349/EØF af 13. juni 1983 om konsoliderede regnskaber (7.

direktiv).

8 De afgørelser fra praksis, der henvises til, omfatter alene Erhvervsankenævnets

kendelse af 15. marts 2000 i sag nr. 99-183.156. Denne afgørelse omtales ikke

nærmere. Den juridiske litteratur, der henvises til, omfatter fremstillingen hos

Schaumburg-Müller og Werlauff (2010), der nu er erstattet af fremstillingen hos

samme (2014).

9 Bemærkningerne til lovforslag nr. L 152 om ændring af SL, ÅRL og CVR-loven

(indførelse af iværksætterselskaber, nedsættelse af minimumskrav til anpartssel-

skabers selskabskapital, afskaffelse af muligheden for at stifte nye selskaber med

begrænset ansvar omfattet af LEV m.v.) ad lovforslagets § 1, nr. 10, der relaterer

sig til SL § 17, stk. 1, og lovforslagets § 1, nr. 90, der relaterer sig til SL § 232,

stk. 3. Det fremgår af SL § 17, stk. 1, at Erhvervsstyrelsen kan forlange de oplys-

ninger, der er nødvendige, for at der kan tages stilling til, om loven, regler fast-

sat i medfør af loven og vedtægterne er overholdt, herunder at kapitalgrund-

laget er til stede. Det fremgår af SL § 232, stk. 3, at hvis et selskab er sendt

til tvangsopløsning, er det en betingelse for genoptagelse af selskabet, at det

eller de forhold, der begrundede selskabets oversendelse til tvangsopløsning, er

berigtiget. Berigtigelsen skal foretages senest samtidig med beslutningen om

genoptagelse. Dokumentation for de berigtigede forhold skal indsendes senest

samtidig med anmeldelsen. Hvis selskabet på tidspunktet for anmodningen

om genoptagelse endnu ikke har afleveret årsrapporter for regnskabsår, hvor

indsendelsesfristen er udløbet, er modtagelsen af disse årsrapporter ligeledes en

betingelse for genoptagelsen.

10 Det er usikkert, hvad der menes med bemærkningen om, at formålet ikke alene

må være at omgå kapitalkravet, idet formålet med at stifte både et modersel-

skab og et datterselskab for det samme indskud, vel netop er at undgå at betale

indskud to gange.

11 Der kan i den forbindelse henvises til fremstillingen hos Seehausen (2013b) og

den korte fremstilling hos samme (2013c).

12 FSR – danske revisorers Revisionstekniske Udvalg har i november 2014 udsendt

en ny ISAE 3000 om andre erklæringsopgaver med sikkerhed end revision eller

review af historiske finansielle oplysninger. Denne standard erstatter ISAE 3000

DK med virkning for erklæringer, der afgives den 15. december 2014 eller se-

nere. Det afgørende er således erklæringstidspunktet – ikke regnskabsåret eller

lignende.

13 SL § 36, stk. 1 taler ikke om ”den pålydende værdi af de kapitalandele, der skal

udstedes”, men om ”den eventuelle pålydende værdi af de kapitalandele, der

skal udstedes”. Der udstedes imidlertid altid kapitalandele i forbindelse med en

stiftelse.

14 En erklæring om revision af en åbningsbalance skal afgives efter erklæringsbe-

kendtgørelsens §§ 16-19 om andre erklæringer med sikkerhed – ikke erklærings-

bekendtgørelsens §§ 3-8 om revisionspåtegninger på (underforstået: reviderede)

regnskaber. Der er således ikke tale om en revisionspåtegning, men en erklæring

om revision. Ud over erklæringsbekendtgørelsens §§ 16-19 skal en erklæring om

revision af en åbningsbalance også afgives efter ISA 805 om særlige overvejelser

ved revision af bestanddele af et regnskab samt specifikke elementer, konti eller

poster, der indgår i et regnskab (samt ISA 700 om udformning af en konklusion

og afgivelse af erklæring om et regnskab).

15 Jf. ovenstående note.

16 Der kan i den forbindelse henvises til fremstillingerne hos henholdsvis Bisgaard

og Seehausen (2013a) samt Seehausen (2013a).

17 Der kan i den forbindelse henvises til fremstillingen hos Bisgaard og Seehausen

(2013b).

18 Det kan umiddelbart undre, at Revisornævnet ikke stopper ved A stifter B, B

stifter C, men fortsætter med C stifter D osv.

19 Jf. note 13 ovenfor.

20 Bunch og Rosenberg (2014, pp. 191 og 192).

21 Jf. note 14 ovenfor.

22 Jf. note 14 ovenfor.

23 Jf. note 13 ovenfor.

24 FSR – danske revisorer (2014, p. 1).

25 FSR – danske revisorer (2014, pp. 2 og 3).

26 Der er tale om følgende afgørelser: (1) Revisornævnets kendelse af 18. marts

2009 i sag nr. 10-2007-R, (2) Revisornævnets kendelse af 6. maj 2009 i sag nr.

59-2007-R samt (3) Revisornævnets kendelse af 23. september 2010 i sag nr.

42/2008, 46/2008, 50/2009, 51/2009 og 59/2009. Disse afgørelser omtales

ikke nærmere.

27 Bunch og Rosenberg (2014, pp. 182 og 183).

28 FSR – danske revisorer (2014, pp. 3 og 4).

29 Der kan i den forbindelse henvises til Revisornævnets kendelse af 11. juni 2012 i

sag nr. 1-2011 og 49/2011 samt Revisornævnets kendelse af 5. oktober 2012 i

sag nr. 38/2011.

30 Jf. ovenstående note.

31 Der kan i den forbindelse henvises til Revisornævnets kendelse af 11. juni 2012

i sag nr. 1-2011 og 49/2011, Revisornævnets kendelse af 28. maj 2013 i sag

nr. 22/2012-R, Revisornævnets kendelse af 23. oktober 2013 i sag nr. 21/2012,

Revisornævnets kendelse af 15. november 2013 i sag nr. 86/2010 og 105/2011

samt Revisornævnets kendelse af 22. juli 2014 i sag nr. 84/2013 og 127/2013.

32 Der kan i den forbindelse henvises til Revisornævnets kendelse af 15. november

2013 i sag nr. 86/2010 og 105/2011.

33 Der kan i den forbindelse henvises til Revisornævnets kendelse af 15. november

2013 i sag nr. 86/2010 og 105/2011 samt Revisornævnets kendelse af 22. juli

2014 i sag nr. 84/2013 og 127/2013.

34 Der kan i den forbindelse henvises til Revisornævnets kendelse af 15. november

2013 i sag nr. 86/2010 og 105/2011.

35 Jf. ovenstående note.

36 Der kan i den forbindelse henvises til Revisornævnets kendelse af 13. maj 2013 i

sag nr. 59/2012.