Embed Size (px)

Citation preview

1 | November 2012 | Mastersæt. Power Point1 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige faldgruber

FSR – danske revisorer

Oktober 2016

Seniorkonsulent, cand.merc.aud., ph.d., LL.M. Jesper Seehausen

3 | November 2012 | Mastersæt. Power Point3 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

4 | November 2012 | Mastersæt. Power Point4 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Nogle observationer …

De fleste revisorer beskæftiger sig ganske meget med selskabsretlige forhold

Det er vigtigt, at revisor kender de selskabsretlige regler

SL ændres løbende

Reglerne om selskabsretlige erklæringer er relativt komplicerede, og det kan – når revisor stor over for en konkret selskabsretlig transaktionen – være særdeles vanskeligt for revisor at finde ud af, hvilken eller hvilke selskabsretlige erklæringer der skal afgives i den konkrete situation

Reglerne om selskabsretlige erklæringer er – i takt med at fravælgelsesmulighederne generelt er blevet flere – blevet merekomplicerede

Selskabsretlige erklæringer kan være et vanskeligt – og potentielt ”farligt” – område for revisor at beskæftige sig med

Der kommer flere og flere afgørelser fra Revisornævnet, og mange af disse vedrører selskabsretlige forhold

5 | November 2012 | Mastersæt. Power Point5 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Revisornævnets opfattelse – Revisornævnets kendelse af 13.05.13 i sag nr. 59/2012

Det forhold, at indklagede ikke var klar over retsstillingen, kan ikke føre til et andet resultat

6 | November 2012 | Mastersæt. Power Point6 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Hvad vil du gerne have med dig i dag?

Hvorfor har du valgt at deltage på dette kursus?

(ud over at du selvfølgelig får point … )

7 | November 2012 | Mastersæt. Power Point7 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Hvem er jeg?

Cand.merc.aud. 2004

– Danica-prisen for bedste kandidatafhandling

Ph.d. 2010

– Afhandling om ”Going concern i retligt perspektiv – ledelsens og revisors ansvar”

– Udgivet af Thomson Reuters (Karnov Group)

LL.M. 2014

– Afhandling om ”Revisor og revision m.v. i selskabsretligt perspektiv”

– Udgivet af Jurist- og Økonomforbundets Forlag

Aalborg Universitet 2004-2008

– Ph.d.-stipendiat m.v.

– Tuborgfondets Erhvervsøkonomiske Pris

Beierholm 2009-

– Faglig udviklingsafdeling

– Seniorkonsulent i revision, erklæringer og selskabsret

– Ansvarlig for erklæringer og selskabsretlige forhold

Aalborg Universitet 2011-

– Ekstern lektor i revision, erklæringer og selskabsret

Medlem af FSR – danske revisorers selskabsretsgruppe

Underviser internt og eksternt

Artikler i Revision & Regnskabsvæsen, RevisionsOrientering m.v.

8 | November 2012 | Mastersæt. Power Point8 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

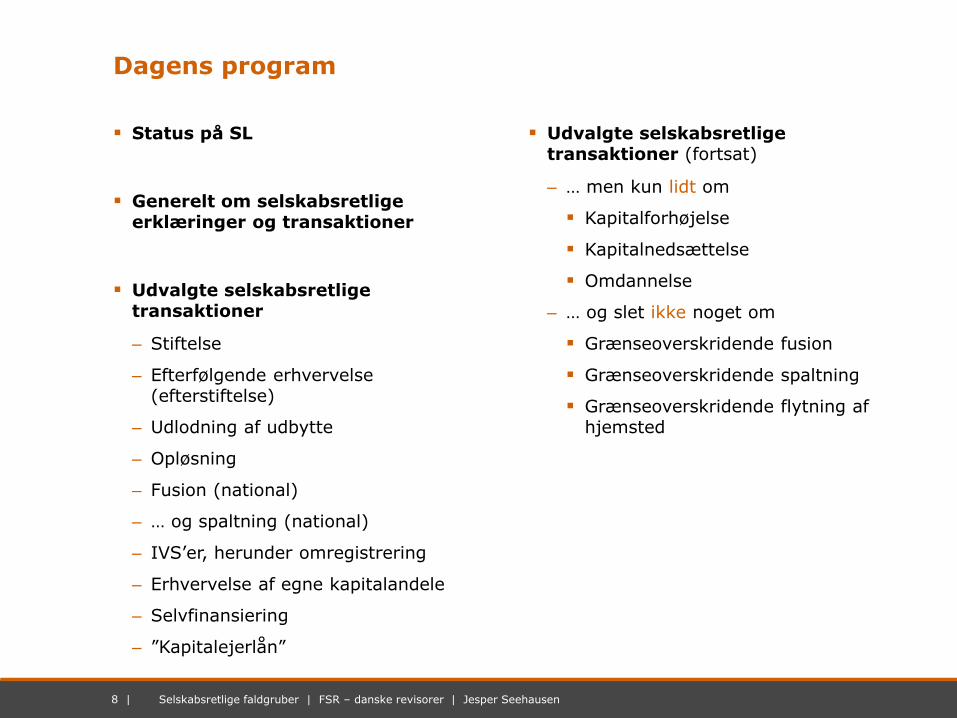

Dagens program

Status på SL

Generelt om selskabsretlige erklæringer og transaktioner

Udvalgte selskabsretlige transaktioner

– Stiftelse

– Efterfølgende erhvervelse (efterstiftelse)

– Udlodning af udbytte

– Opløsning

– Fusion (national)

– … og spaltning (national)

– IVS’er, herunder omregistrering

– Erhvervelse af egne kapitalandele

– Selvfinansiering

– ”Kapitalejerlån”

Udvalgte selskabsretlige transaktioner (fortsat)

– … men kun lidt om

Kapitalforhøjelse

Kapitalnedsættelse

Omdannelse

– … og slet ikke noget om

Grænseoverskridende fusion

Grænseoverskridende spaltning

Grænseoverskridende flytning af hjemsted

Hvor kan jeg læse mere?

10 | November 2012 | Mastersæt. Power Point10 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige forhold for revisorer med fokus på selskabsretlige transaktioner

Bogudgivelse fra FSR – danske revisorer

Skrevet af en forfattergruppe bestående af repræsentanter fra Beierholm, Ernst & Young samt Kromann Reumert

Består overordnet af tre dele:

– En juridisk del

– En regnskabsmæssig del

– En revisions- og erklæringsmæssig del

Tænkt som en håndbog for især revisorer, men også andre rådgivere, herunder advokater

11 | November 2012 | Mastersæt. Power Point11 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

12 | November 2012 | Mastersæt. Power Point12 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Afgørelser fra Revisornævnet vedrørende selskabsretlige forhold – 2012-2014 og 2015

13 | November 2012 | Mastersæt. Power Point13 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Afgørelser fra Erhvervsankenævnet af relevans for revisorer – 2012-2014 og 2015

14 | November 2012 | Mastersæt. Power Point14 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Revisor og revision m.v. – i selskabsretligt perspektiv

Bogudgivelse fra Jurist- og Økonomforbundets Forlag

Den første samlede fremstilling om revisor og revision m.v. i selskabsretligt perspektiv

Er især skrevet til revisorer samt advokater, jurister og erhvervsjurister, herunder revisor-, jura- og erhvervsjurastuderende

15 | November 2012 | Mastersæt. Power Point15 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

16 | November 2012 | Mastersæt. Power Point16 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Status på selskabsloven

18 | November 2012 | Mastersæt. Power Point18 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Status på selskabsloven – de seneste ændringer (1:3)

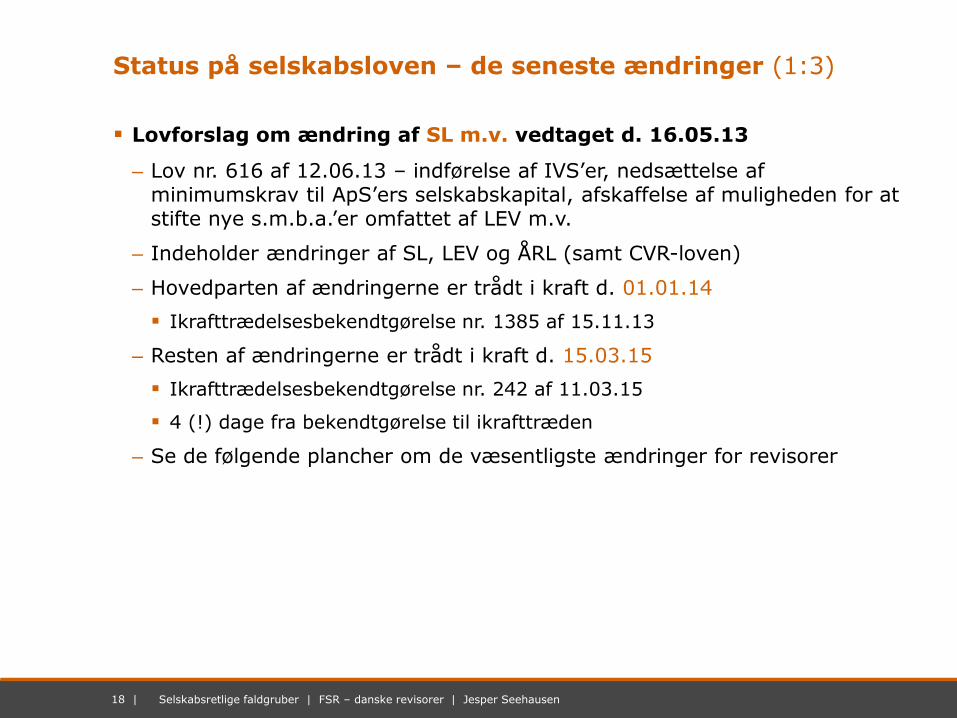

Lovforslag om ændring af SL m.v. vedtaget d. 16.05.13

– Lov nr. 616 af 12.06.13 – indførelse af IVS’er, nedsættelse af minimumskrav til ApS’ers selskabskapital, afskaffelse af muligheden for at stifte nye s.m.b.a.’er omfattet af LEV m.v.

– Indeholder ændringer af SL, LEV og ÅRL (samt CVR-loven)

– Hovedparten af ændringerne er trådt i kraft d. 01.01.14

Ikrafttrædelsesbekendtgørelse nr. 1385 af 15.11.13

– Resten af ændringerne er trådt i kraft d. 15.03.15

Ikrafttrædelsesbekendtgørelse nr. 242 af 11.03.15

4 (!) dage fra bekendtgørelse til ikrafttræden

– Se de følgende plancher om de væsentligste ændringer for revisorer

19 | November 2012 | Mastersæt. Power Point19 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

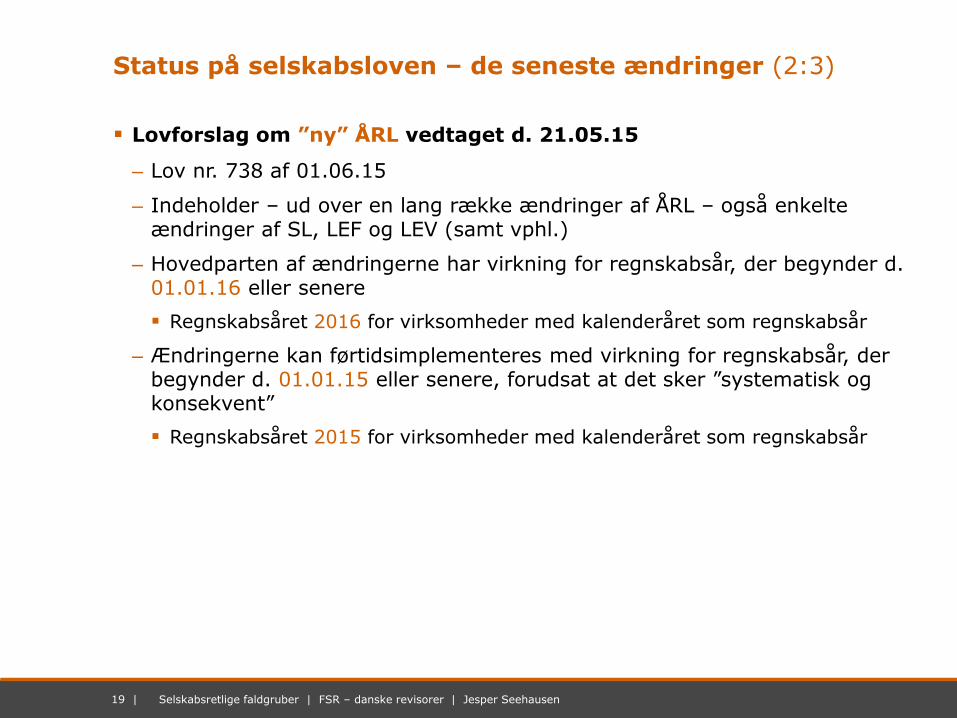

Status på selskabsloven – de seneste ændringer (2:3)

Lovforslag om ”ny” ÅRL vedtaget d. 21.05.15

– Lov nr. 738 af 01.06.15

– Indeholder – ud over en lang række ændringer af ÅRL – også enkelte ændringer af SL, LEF og LEV (samt vphl.)

– Hovedparten af ændringerne har virkning for regnskabsår, der begynder d. 01.01.16 eller senere

Regnskabsåret 2016 for virksomheder med kalenderåret som regnskabsår

– Ændringerne kan førtidsimplementeres med virkning for regnskabsår, der begynder d. 01.01.15 eller senere, forudsat at det sker ”systematisk og konsekvent”

Regnskabsåret 2015 for virksomheder med kalenderåret som regnskabsår

20 | November 2012 | Mastersæt. Power Point20 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

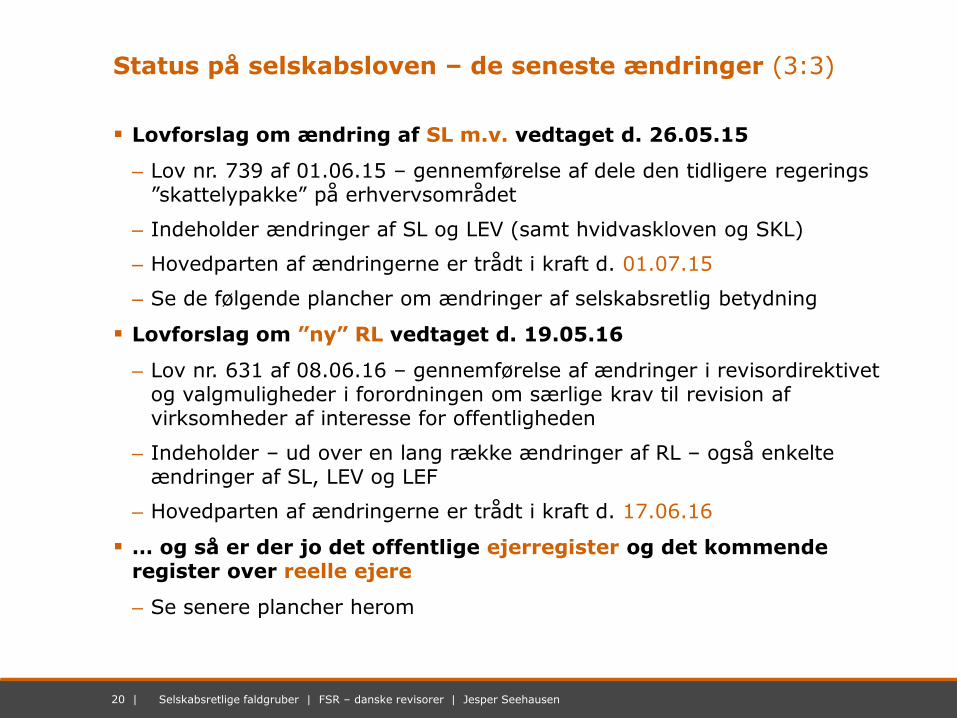

Status på selskabsloven – de seneste ændringer (3:3)

Lovforslag om ændring af SL m.v. vedtaget d. 26.05.15

– Lov nr. 739 af 01.06.15 – gennemførelse af dele den tidligere regerings ”skattelypakke” på erhvervsområdet

– Indeholder ændringer af SL og LEV (samt hvidvaskloven og SKL)

– Hovedparten af ændringerne er trådt i kraft d. 01.07.15

– Se de følgende plancher om ændringer af selskabsretlig betydning

Lovforslag om ”ny” RL vedtaget d. 19.05.16

– Lov nr. 631 af 08.06.16 – gennemførelse af ændringer i revisordirektivet og valgmuligheder i forordningen om særlige krav til revision af virksomheder af interesse for offentligheden

– Indeholder – ud over en lang række ændringer af RL – også enkelte ændringer af SL, LEV og LEF

– Hovedparten af ændringerne er trådt i kraft d. 17.06.16

… og så er der jo det offentlige ejerregister og det kommende register over reelle ejere

– Se senere plancher herom

21 | November 2012 | Mastersæt. Power Point21 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

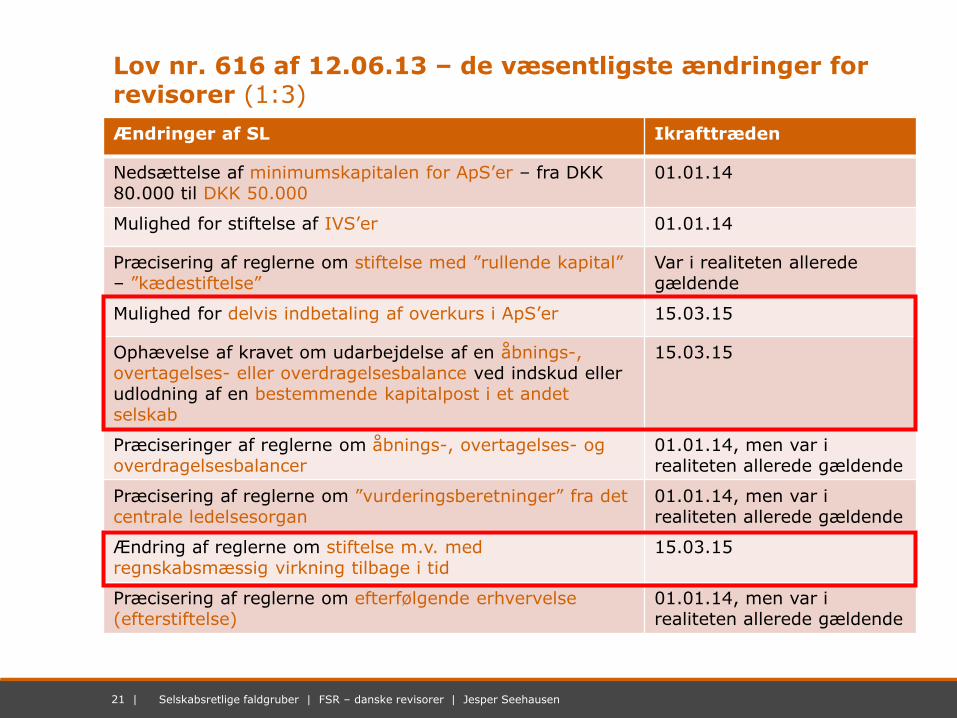

Lov nr. 616 af 12.06.13 – de væsentligste ændringer for revisorer (1:3)

Ændringer af SL Ikrafttræden

Nedsættelse af minimumskapitalen for ApS’er – fra DKK 80.000 til DKK 50.000

01.01.14

Mulighed for stiftelse af IVS’er 01.01.14

Præcisering af reglerne om stiftelse med ”rullende kapital” – ”kædestiftelse”

Var i realiteten allerede gældende

Mulighed for delvis indbetaling af overkurs i ApS’er 15.03.15

Ophævelse af kravet om udarbejdelse af en åbnings-, overtagelses- eller overdragelsesbalance ved indskud eller udlodning af en bestemmende kapitalpost i et andet selskab

15.03.15

Præciseringer af reglerne om åbnings-, overtagelses- og overdragelsesbalancer

01.01.14, men var i realiteten allerede gældende

Præcisering af reglerne om ”vurderingsberetninger” fra det centrale ledelsesorgan

01.01.14, men var i realiteten allerede gældende

Ændring af reglerne om stiftelse m.v. med regnskabsmæssig virkning tilbage i tid

15.03.15

Præcisering af reglerne om efterfølgende erhvervelse (efterstiftelse)

01.01.14, men var i realiteten allerede gældende

22 | November 2012 | Mastersæt. Power Point22 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

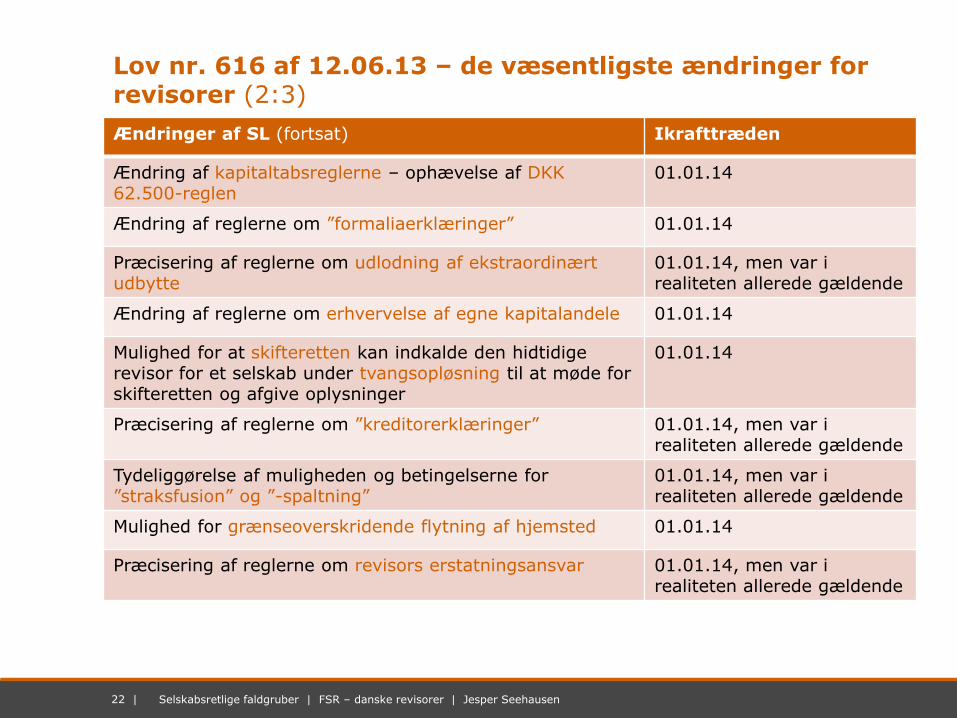

Lov nr. 616 af 12.06.13 – de væsentligste ændringer for revisorer (2:3)

Ændringer af SL (fortsat) Ikrafttræden

Ændring af kapitaltabsreglerne – ophævelse af DKK62.500-reglen

01.01.14

Ændring af reglerne om ”formaliaerklæringer” 01.01.14

Præcisering af reglerne om udlodning af ekstraordinært udbytte

01.01.14, men var i realiteten allerede gældende

Ændring af reglerne om erhvervelse af egne kapitalandele 01.01.14

Mulighed for at skifteretten kan indkalde den hidtidige revisor for et selskab under tvangsopløsning til at møde for skifteretten og afgive oplysninger

01.01.14

Præcisering af reglerne om ”kreditorerklæringer” 01.01.14, men var i realiteten allerede gældende

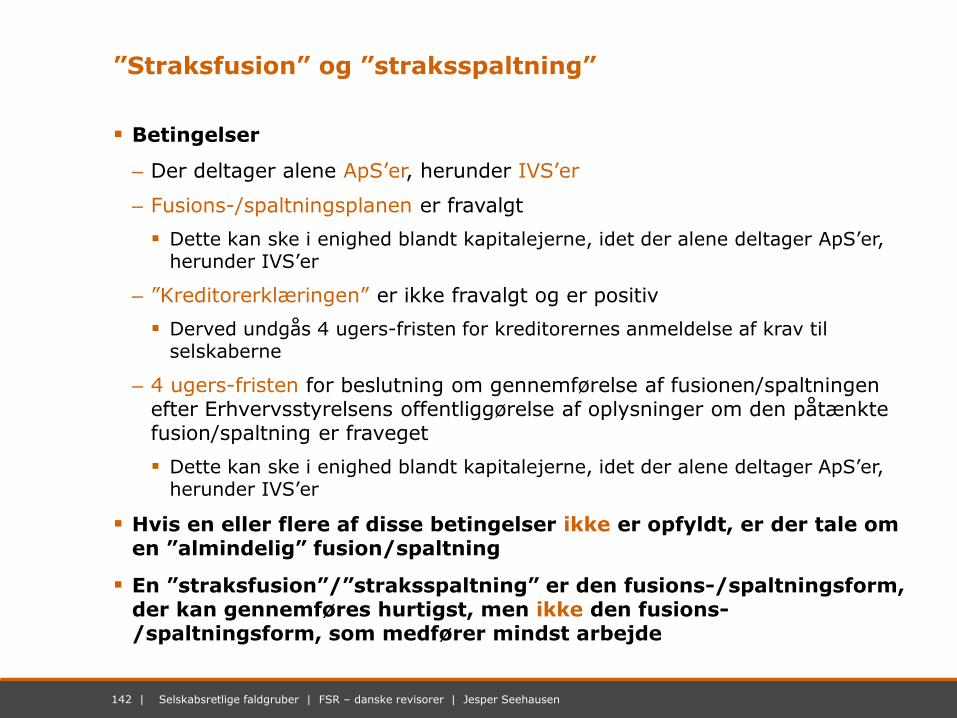

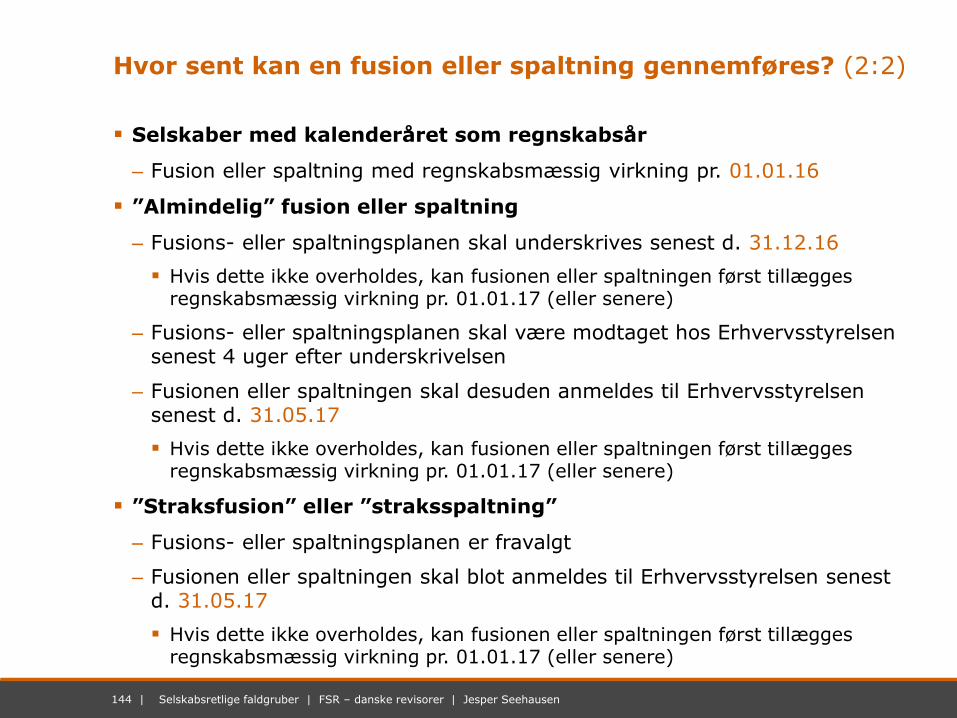

Tydeliggørelse af muligheden og betingelserne for ”straksfusion” og ”-spaltning”

01.01.14, men var i realiteten allerede gældende

Mulighed for grænseoverskridende flytning af hjemsted 01.01.14

Præcisering af reglerne om revisors erstatningsansvar 01.01.14, men var i realiteten allerede gældende

23 | November 2012 | Mastersæt. Power Point23 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

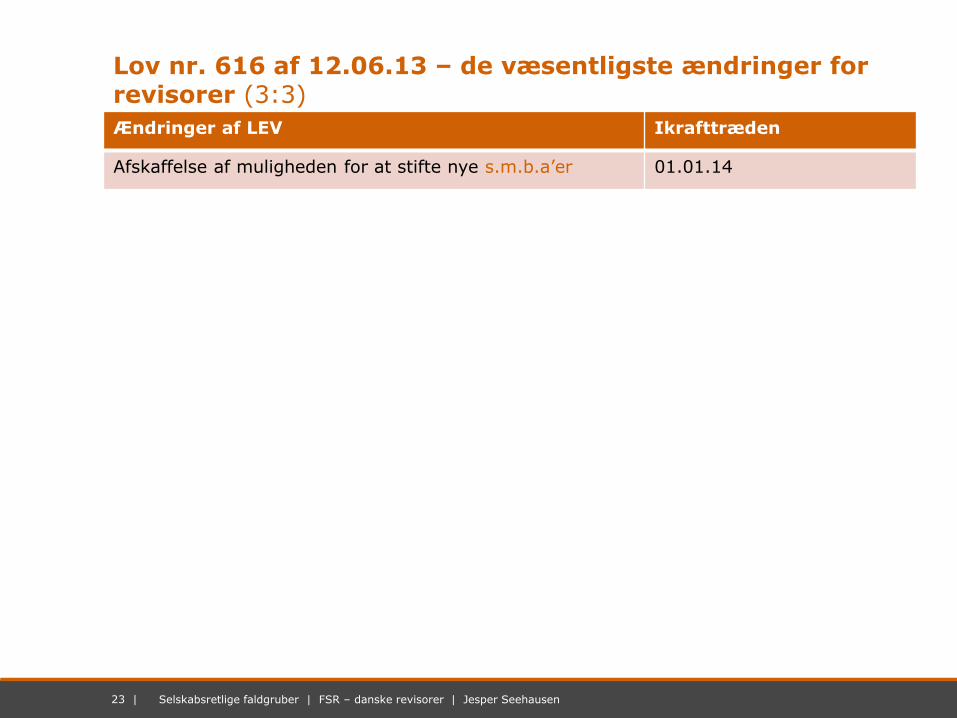

Lov nr. 616 af 12.06.13 – de væsentligste ændringer for revisorer (3:3)

Ændringer af LEV Ikrafttræden

Afskaffelse af muligheden for at stifte nye s.m.b.a’er 01.01.14

24 | November 2012 | Mastersæt. Power Point24 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

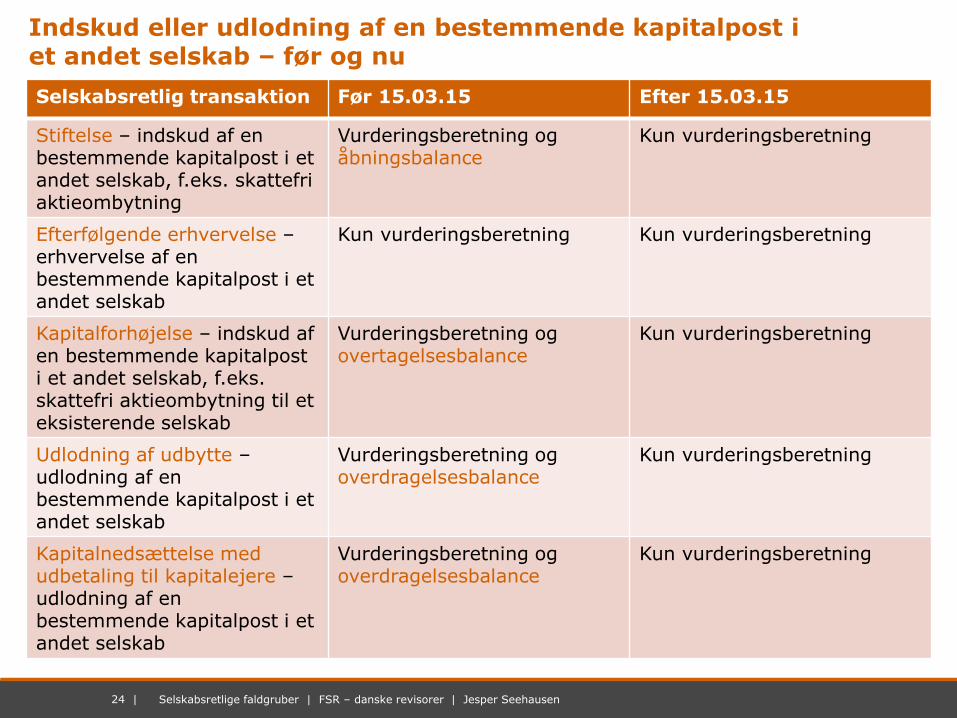

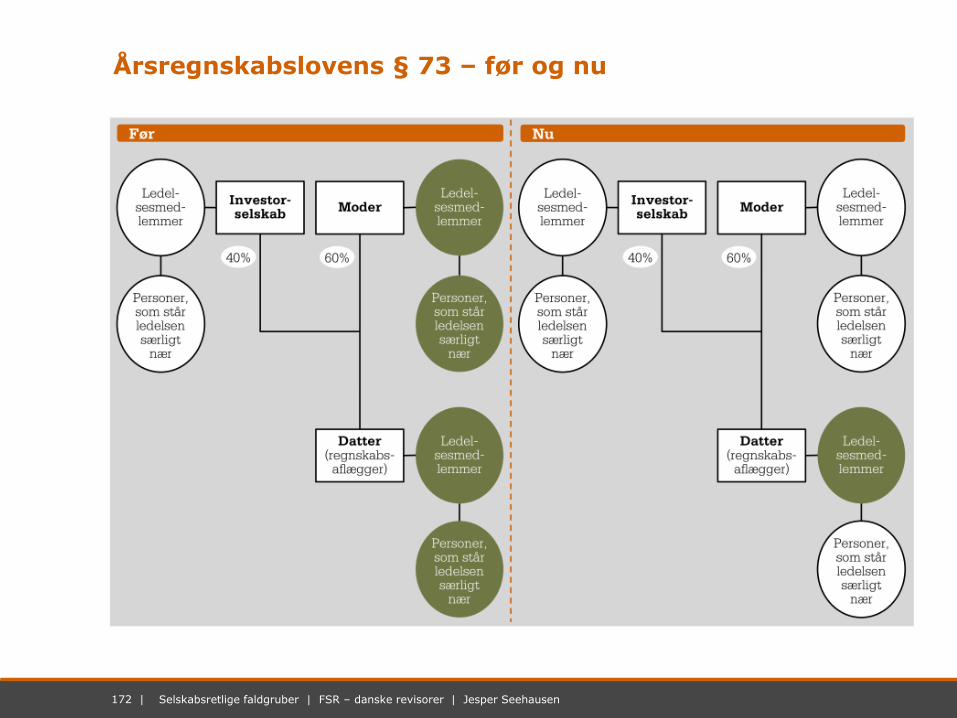

Indskud eller udlodning af en bestemmende kapitalpost i et andet selskab – før og nu

Selskabsretlig transaktion Før 15.03.15 Efter 15.03.15

Stiftelse – indskud af en bestemmende kapitalpost i et andet selskab, f.eks. skattefri aktieombytning

Vurderingsberetning og åbningsbalance

Kun vurderingsberetning

Efterfølgende erhvervelse –erhvervelse af en bestemmende kapitalpost i et andet selskab

Kun vurderingsberetning Kun vurderingsberetning

Kapitalforhøjelse – indskud af en bestemmende kapitalpost i et andet selskab, f.eks. skattefri aktieombytning til et eksisterende selskab

Vurderingsberetning og overtagelsesbalance

Kun vurderingsberetning

Udlodning af udbytte –udlodning af en bestemmende kapitalpost i et andet selskab

Vurderingsberetning og overdragelsesbalance

Kun vurderingsberetning

Kapitalnedsættelse medudbetaling til kapitalejere –udlodning af en bestemmende kapitalpost i et andet selskab

Vurderingsberetning og overdragelsesbalance

Kun vurderingsberetning

25 | November 2012 | Mastersæt. Power Point25 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

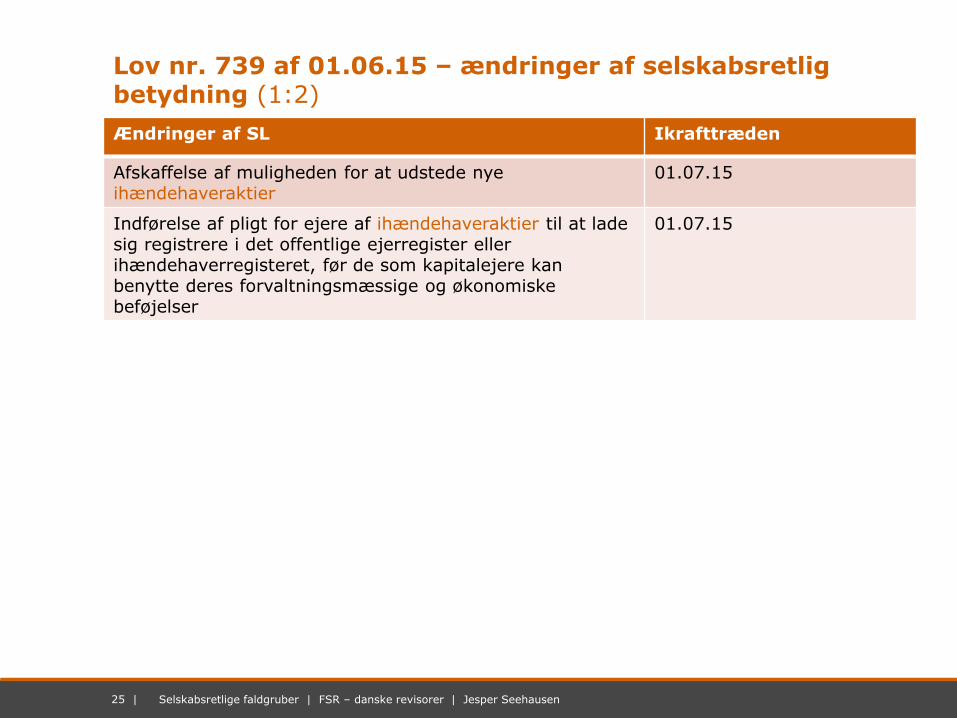

Lov nr. 739 af 01.06.15 – ændringer af selskabsretlig betydning (1:2)

Ændringer af SL Ikrafttræden

Afskaffelse af muligheden for at udstede nye ihændehaveraktier

01.07.15

Indførelse af pligt for ejere af ihændehaveraktier til at lade sig registrere i det offentlige ejerregister eller ihændehaverregisteret, før de som kapitalejere kan benytte deres forvaltningsmæssige og økonomiske beføjelser

01.07.15

26 | November 2012 | Mastersæt. Power Point26 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

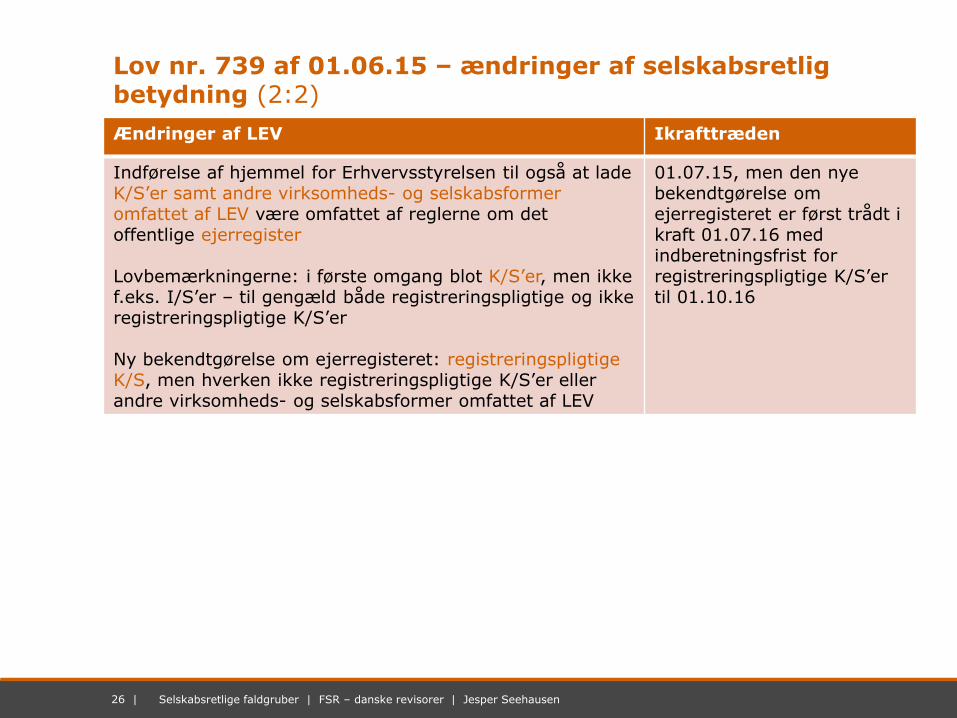

Lov nr. 739 af 01.06.15 – ændringer af selskabsretlig betydning (2:2)

Ændringer af LEV Ikrafttræden

Indførelse af hjemmel for Erhvervsstyrelsen til også at lade K/S’er samt andre virksomheds- og selskabsformer omfattet af LEV være omfattet af reglerne om det offentlige ejerregister

Lovbemærkningerne: i første omgang blot K/S’er, men ikke f.eks. I/S’er – til gengæld både registreringspligtige og ikke registreringspligtige K/S’er

Ny bekendtgørelse om ejerregisteret: registreringspligtige K/S, men hverken ikke registreringspligtige K/S’er eller andre virksomheds- og selskabsformer omfattet af LEV

01.07.15, men den nye bekendtgørelse om ejerregisteret er først trådt i kraft 01.07.16 med indberetningsfrist for registreringspligtige K/S’er til 01.10.16

27 | November 2012 | Mastersæt. Power Point27 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

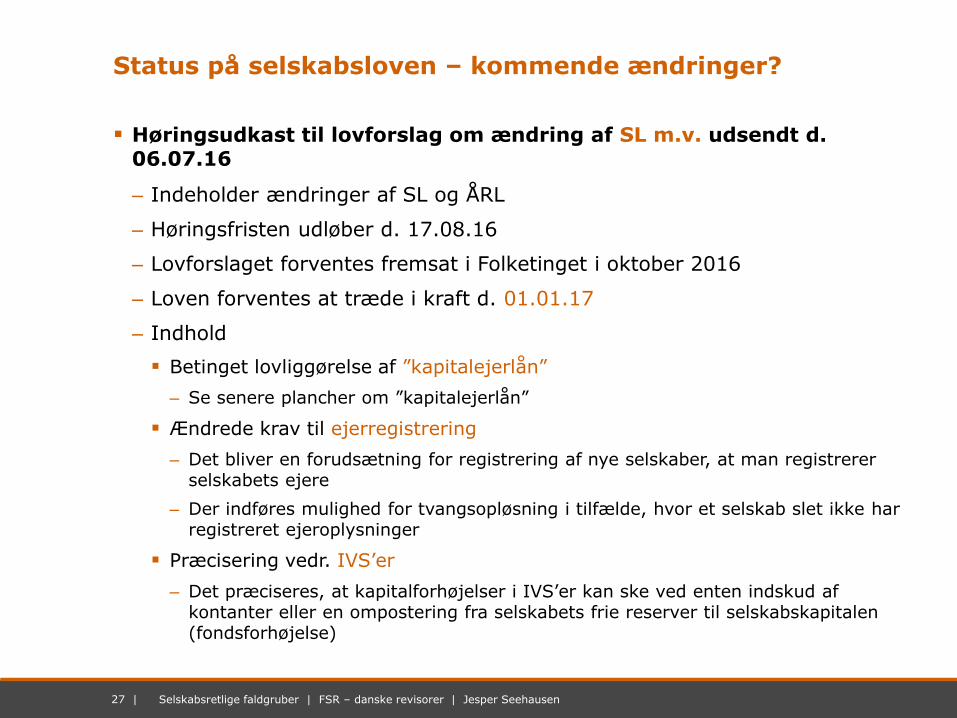

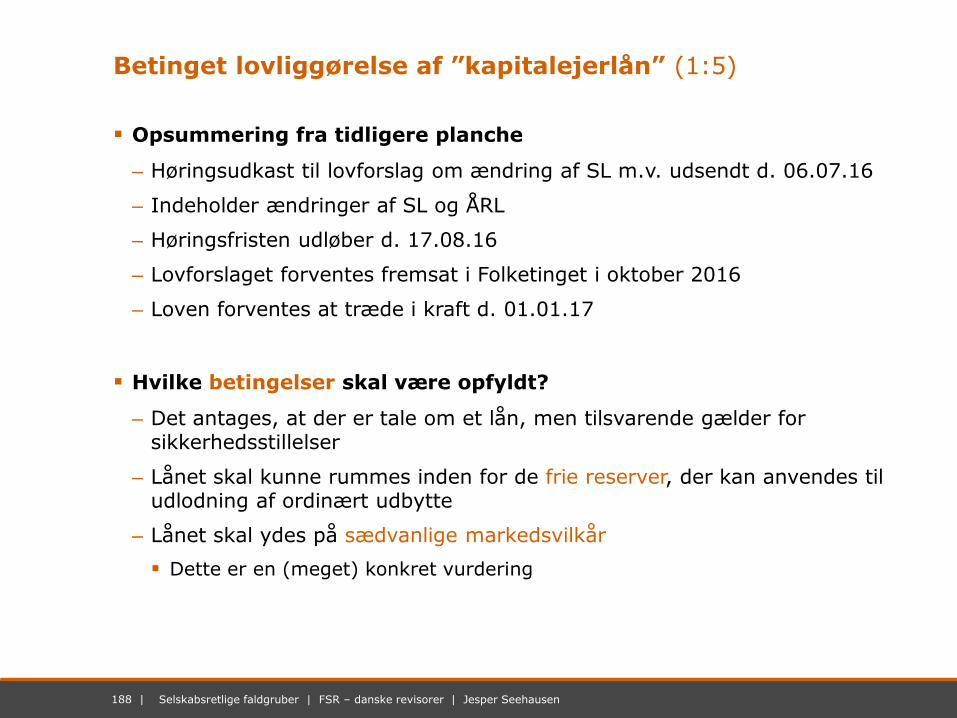

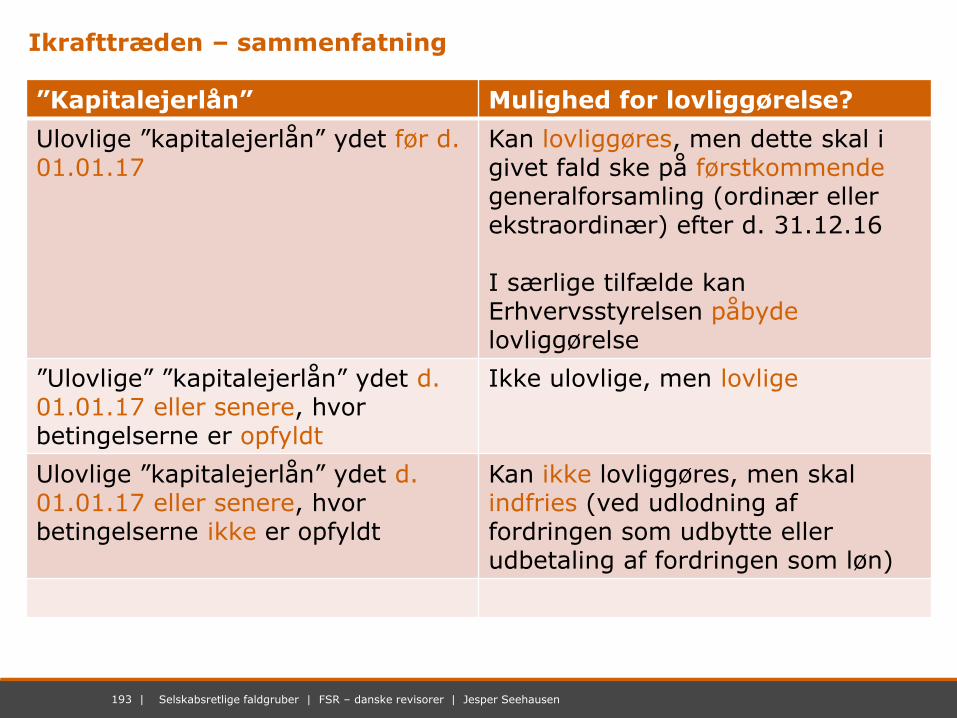

Status på selskabsloven – kommende ændringer?

Høringsudkast til lovforslag om ændring af SL m.v. udsendt d. 06.07.16

– Indeholder ændringer af SL og ÅRL

– Høringsfristen udløber d. 17.08.16

– Lovforslaget forventes fremsat i Folketinget i oktober 2016

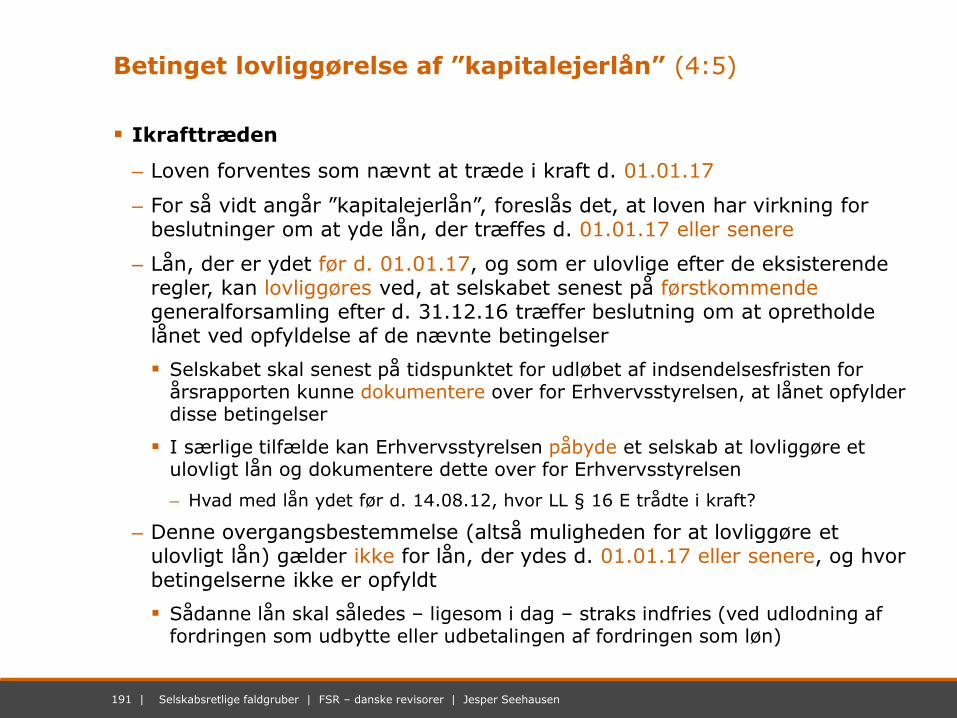

– Loven forventes at træde i kraft d. 01.01.17

– Indhold

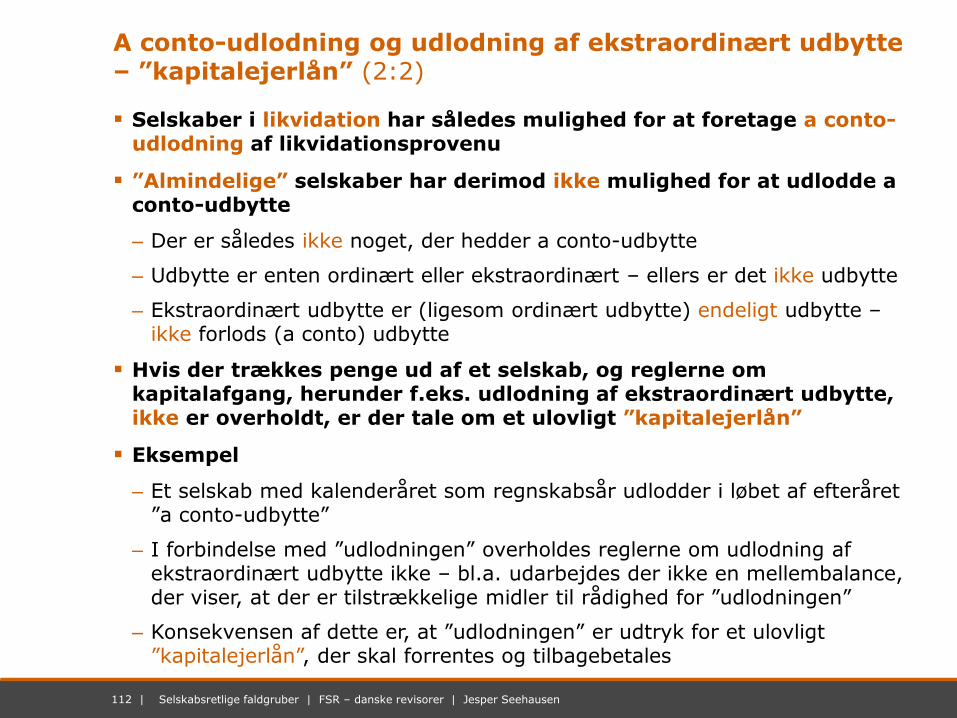

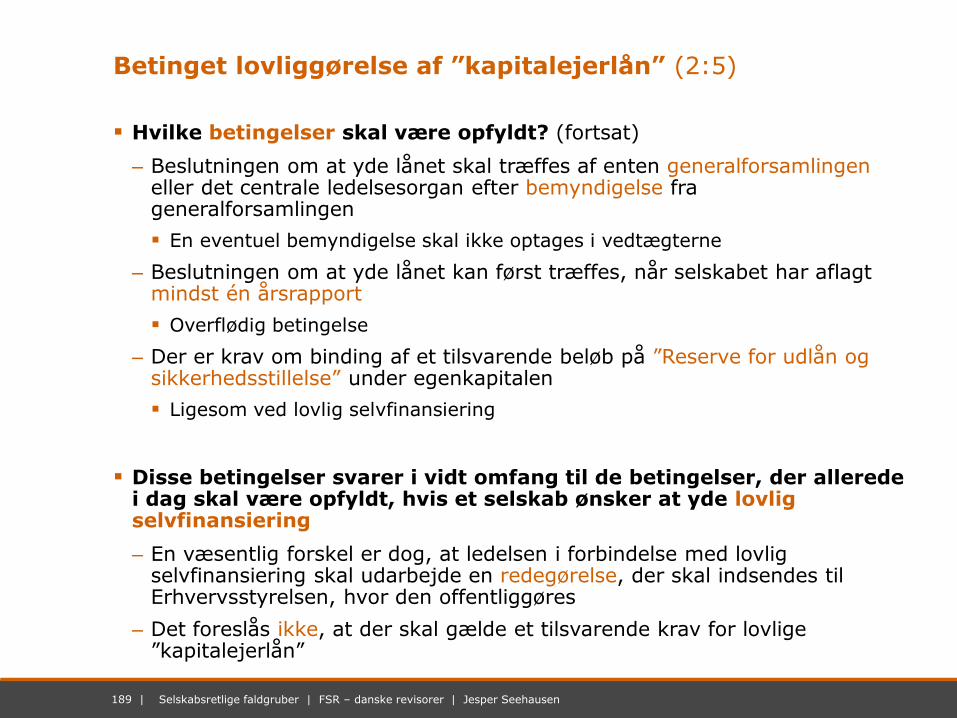

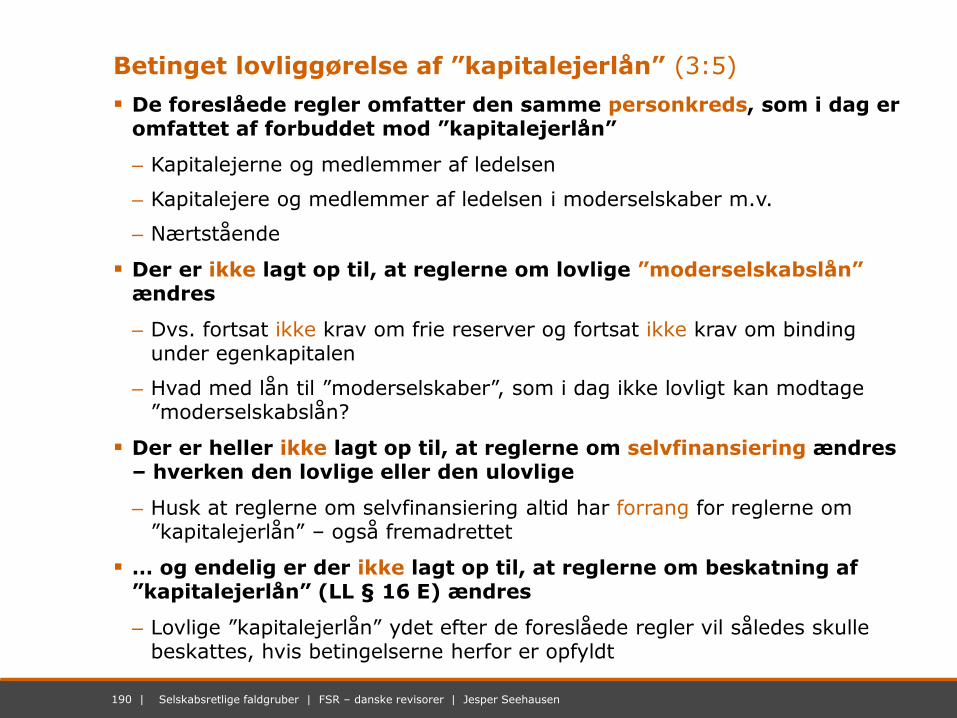

Betinget lovliggørelse af ”kapitalejerlån”

– Se senere plancher om ”kapitalejerlån”

Ændrede krav til ejerregistrering

– Det bliver en forudsætning for registrering af nye selskaber, at man registrerer selskabets ejere

– Der indføres mulighed for tvangsopløsning i tilfælde, hvor et selskab slet ikke har registreret ejeroplysninger

Præcisering vedr. IVS’er

– Det præciseres, at kapitalforhøjelser i IVS’er kan ske ved enten indskud af kontanter eller en ompostering fra selskabets frie reserver til selskabskapitalen (fondsforhøjelse)

Generelt om selskabsretlige erklæringer og transaktioner

Selskabsretlige transaktioner

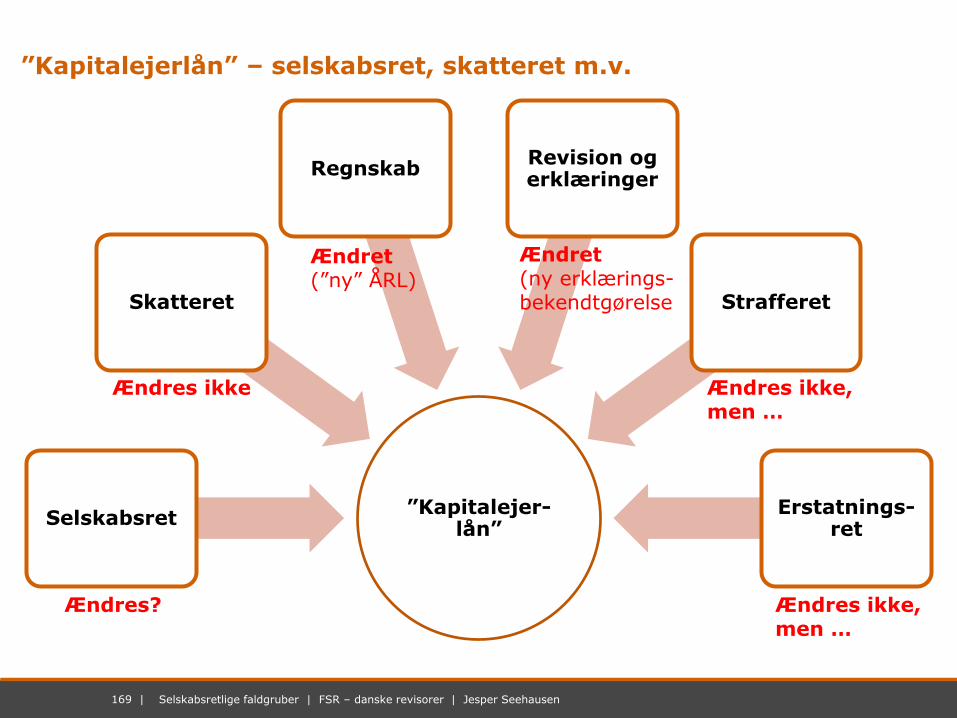

Selskabsret, skatteret m.v.

30 | November 2012 | Mastersæt. Power Point30 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

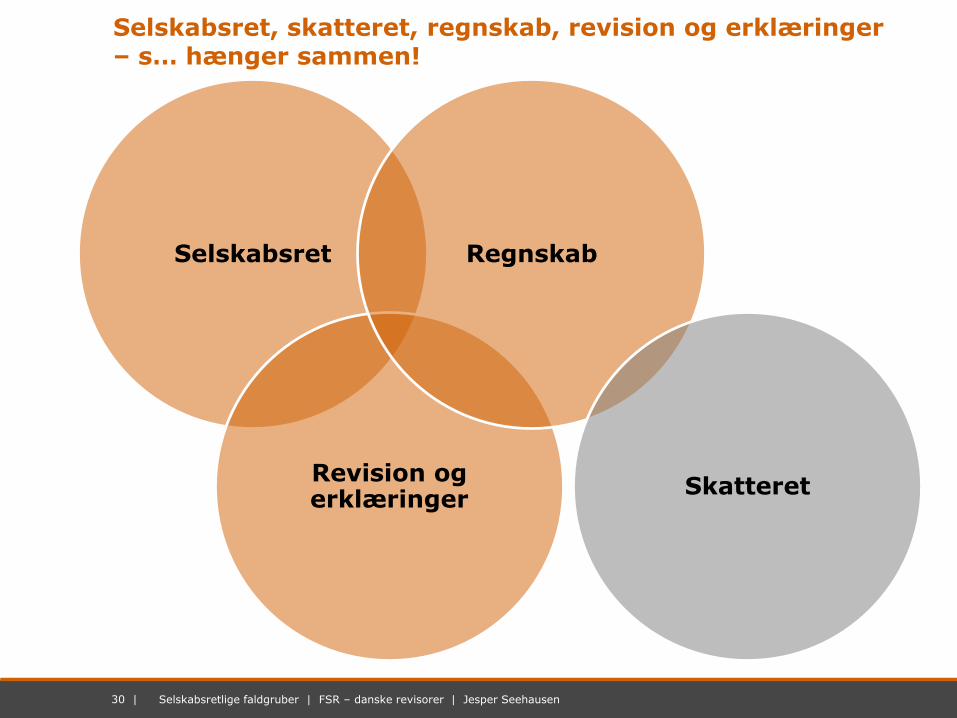

Selskabsret, skatteret, regnskab, revision og erklæringer – s… hænger sammen!

Selskabsret

Revision og erklæringer

Regnskab

Skatteret

31 | November 2012 | Mastersæt. Power Point31 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

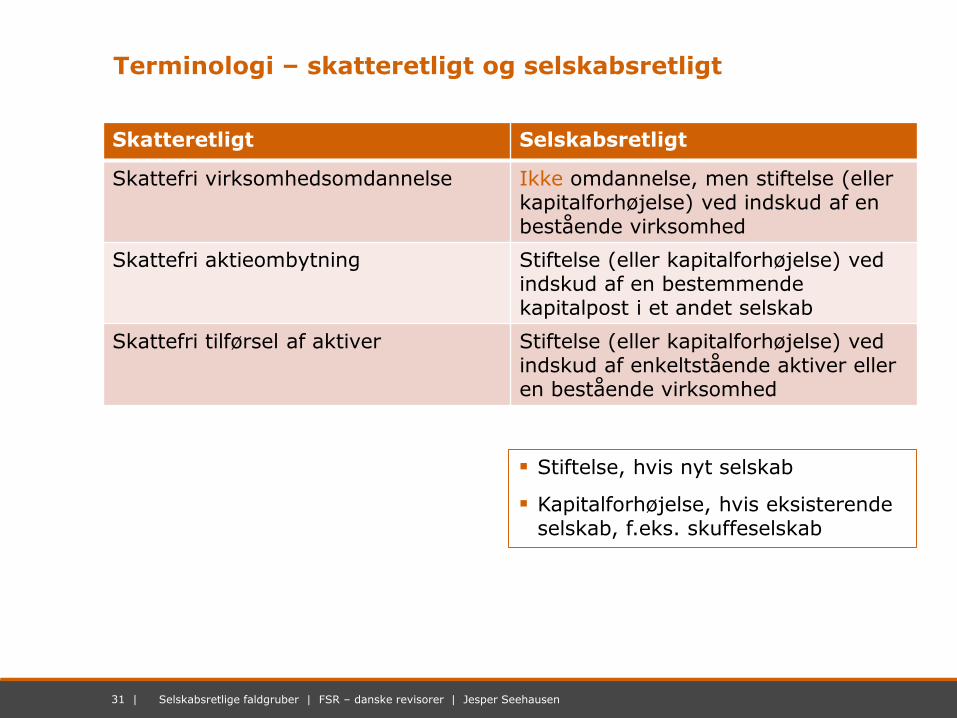

Terminologi – skatteretligt og selskabsretligt

Skatteretligt Selskabsretligt

Skattefri virksomhedsomdannelse Ikke omdannelse, men stiftelse (eller kapitalforhøjelse) ved indskud af en bestående virksomhed

Skattefri aktieombytning Stiftelse (eller kapitalforhøjelse) ved indskud af en bestemmende kapitalpost i et andet selskab

Skattefri tilførsel af aktiver Stiftelse (eller kapitalforhøjelse) ved indskud af enkeltstående aktiver eller en bestående virksomhed

Stiftelse, hvis nyt selskab

Kapitalforhøjelse, hvis eksisterende selskab, f.eks. skuffeselskab

32 | November 2012 | Mastersæt. Power Point32 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

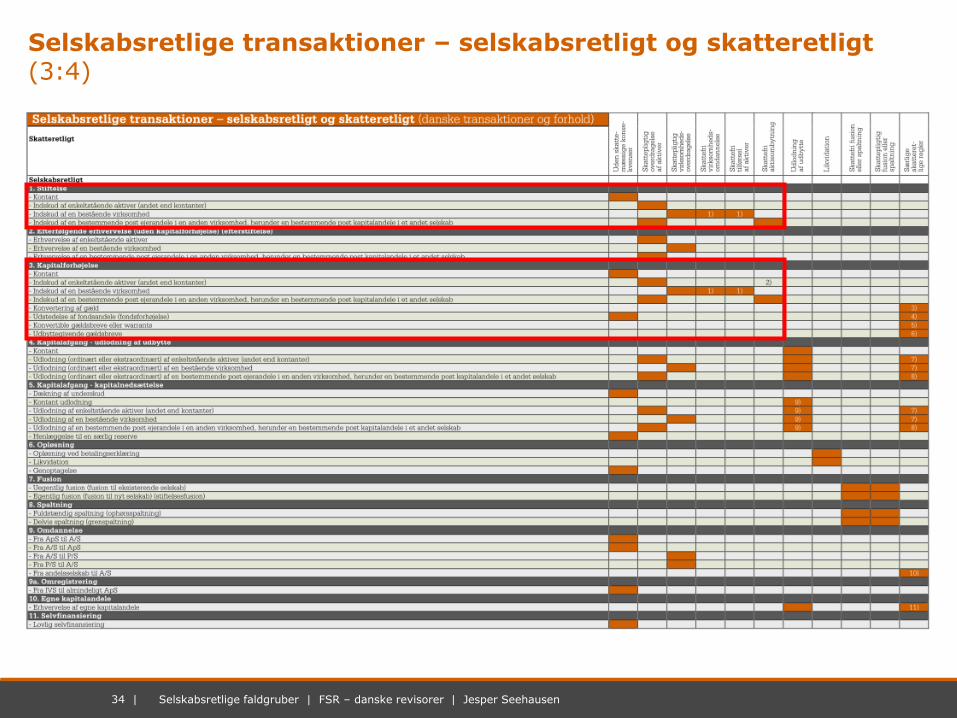

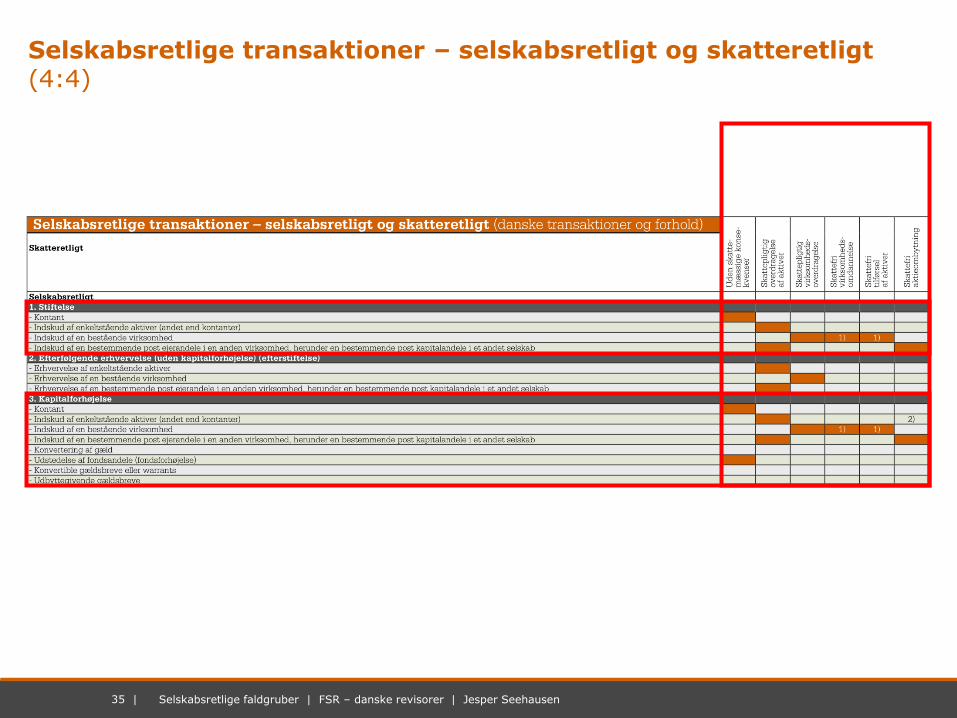

Selskabsretlige transaktioner – selskabsretligt og skatteretligt (1:4)

33 | November 2012 | Mastersæt. Power Point33 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige transaktioner – selskabsretligt og skatteretligt (2:4)

Oversigt over selskabsretlige transaktioner – selskabsretligt og skatteretligt

Oversigten omfatter gængse selskabsretlige transaktioner omfattet af SL

Oversigten viser, hvordan disse selskabsretlige transaktioner behandles skatteretligt

– Formålet med oversigten er således at give et overblik over den skatteretlige behandling af de selskabsretlige transaktioner

– Oversigten viser de selskabsretlige transaktioner i de vandrette rækker og den skatteretlige behandling i de lodrette kolonner

Oversigten omfatter alene danske transaktioner og forhold og således ikke udenlandske og grænseoverskridende transaktioner og forhold

34 | November 2012 | Mastersæt. Power Point34 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige transaktioner – selskabsretligt og skatteretligt (3:4)

35 | November 2012 | Mastersæt. Power Point35 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige transaktioner – selskabsretligt og skatteretligt (4:4)

Selskabsretlige erklæringer

Revisionspligt eller ej?

37 | November 2012 | Mastersæt. Power Point37 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige erklæringer – revisionspligt eller ej? (1:2)

Er revisionspligt eller fravalg af revision afgørende for, hvorvidt der i forbindelse med forskellige selskabsretlige transaktioner skal afgives selskabsretlige erklæringer?

Nogle selskabsretlige erklæringer skal kun afgives, hvis selskabet er underlagt revisionspligt

– F.eks. en mellembalance ved udlodning af ekstraordinært udbytte

– Skal kun forsynes med en reviewerklæring, hvis selskabet er underlagt revisionspligt (SL § 183, stk. 4)

– Hvis selskabet ikke er underlagt revisionspligt, er der derimod ikke krav om, at mellembalancen skal forsynes med en reviewerklæring

– ISRS 4410 kræver dog under visse betingelser, at revisor skal afgive en erklæring, i det mindste en erklæring om opstilling af finansielle oplysninger (assistanceerklæring), på mellembalancen

Det afgørende er, om selskabet er underlagt revisionspligt eller ej

– Det er derimod uden betydning, om selskabet har fravalgt revision eller ej.

– Selskaber, der har mulighed for at fravælge revision, men ikke har gjort brug af denne mulighed, sidestilles således med selskaber, der har fravalgt revision

38 | November 2012 | Mastersæt. Power Point38 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

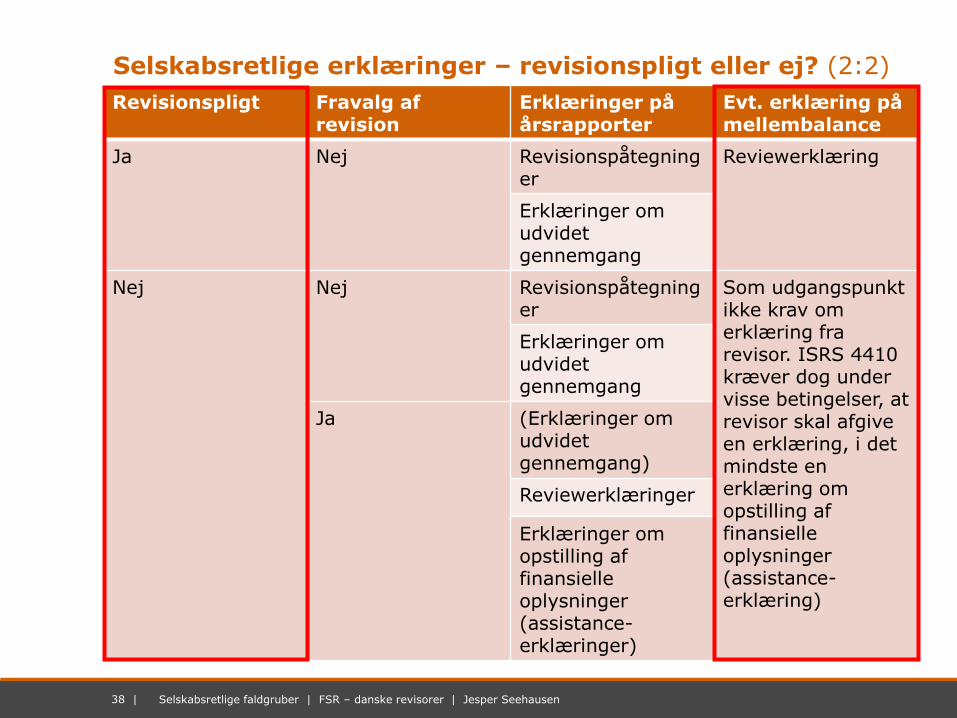

Selskabsretlige erklæringer – revisionspligt eller ej? (2:2)

Revisionspligt Fravalg af revision

Erklæringer på årsrapporter

Evt. erklæring på mellembalance

Ja Nej Revisionspåtegninger

Reviewerklæring

Erklæringer om udvidet gennemgang

Nej Nej Revisionspåtegninger

Som udgangspunkt ikke krav om erklæring fra revisor. ISRS 4410 kræver dog under visse betingelser, at revisor skal afgive en erklæring, i det mindste en erklæring om opstilling af finansielle oplysninger (assistance-erklæring)

Erklæringer om udvidet gennemgang

Ja (Erklæringer om udvidet gennemgang)

Reviewerklæringer

Erklæringer om opstilling af finansielle oplysninger (assistance-erklæringer)

Selskabsretlige erklæringer

Revision eller udvidet gennemgang?

40 | November 2012 | Mastersæt. Power Point40 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

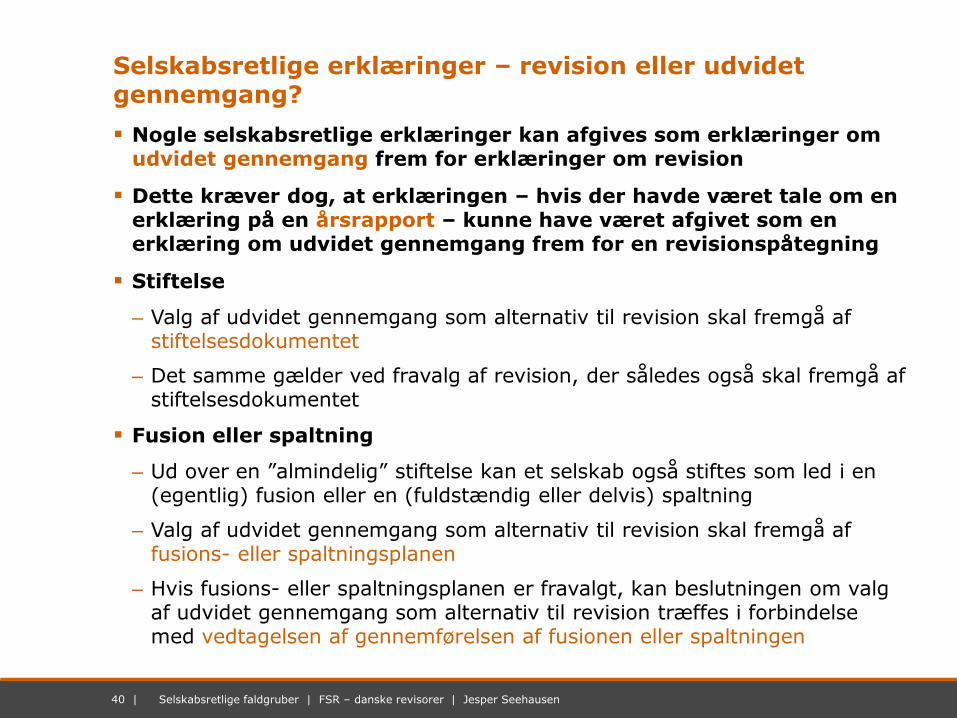

Selskabsretlige erklæringer – revision eller udvidet gennemgang?

Nogle selskabsretlige erklæringer kan afgives som erklæringer om udvidet gennemgang frem for erklæringer om revision

Dette kræver dog, at erklæringen – hvis der havde været tale om en erklæring på en årsrapport – kunne have været afgivet som en erklæring om udvidet gennemgang frem for en revisionspåtegning

Stiftelse

– Valg af udvidet gennemgang som alternativ til revision skal fremgå af stiftelsesdokumentet

– Det samme gælder ved fravalg af revision, der således også skal fremgå af stiftelsesdokumentet

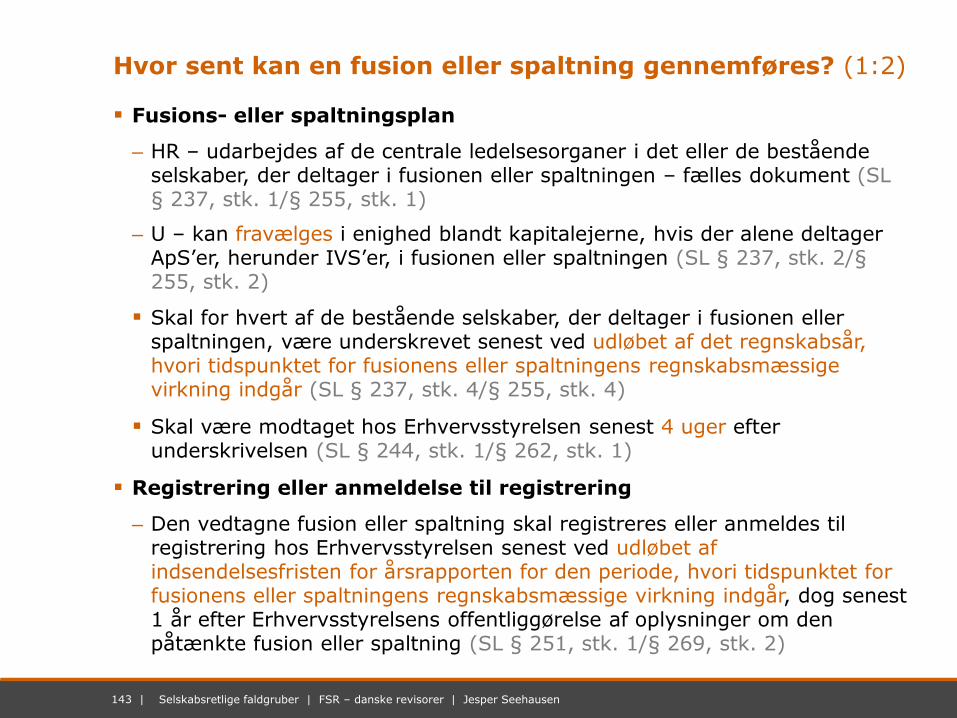

Fusion eller spaltning

– Ud over en ”almindelig” stiftelse kan et selskab også stiftes som led i en (egentlig) fusion eller en (fuldstændig eller delvis) spaltning

– Valg af udvidet gennemgang som alternativ til revision skal fremgå af fusions- eller spaltningsplanen

– Hvis fusions- eller spaltningsplanen er fravalgt, kan beslutningen om valg af udvidet gennemgang som alternativ til revision træffes i forbindelse med vedtagelsen af gennemførelsen af fusionen eller spaltningen

Selskabslovens § 38

”Vurderingsberetning” fra ledelsen

42 | November 2012 | Mastersæt. Power Point42 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

43 | November 2012 | Mastersæt. Power Point43 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

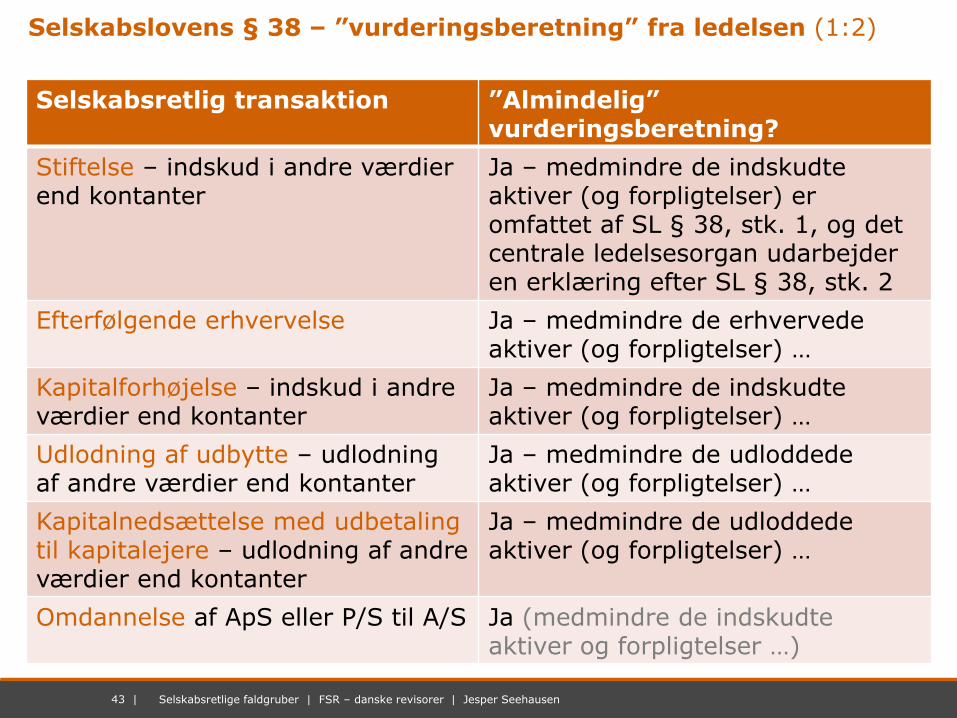

Selskabslovens § 38 – ”vurderingsberetning” fra ledelsen (1:2)

Selskabsretlig transaktion ”Almindelig” vurderingsberetning?

Stiftelse – indskud i andre værdier end kontanter

Ja – medmindre de indskudte aktiver (og forpligtelser) er omfattet af SL § 38, stk. 1, og det centrale ledelsesorgan udarbejder en erklæring efter SL § 38, stk. 2

Efterfølgende erhvervelse Ja – medmindre de erhvervede aktiver (og forpligtelser) …

Kapitalforhøjelse – indskud i andre værdier end kontanter

Ja – medmindre de indskudte aktiver (og forpligtelser) …

Udlodning af udbytte – udlodningaf andre værdier end kontanter

Ja – medmindre de udloddede aktiver (og forpligtelser) …

Kapitalnedsættelse med udbetaling til kapitalejere – udlodning af andre værdier end kontanter

Ja – medmindre de udloddede aktiver (og forpligtelser) …

Omdannelse af ApS eller P/S til A/S Ja (medmindre de indskudte aktiver og forpligtelser …)

44 | November 2012 | Mastersæt. Power Point44 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

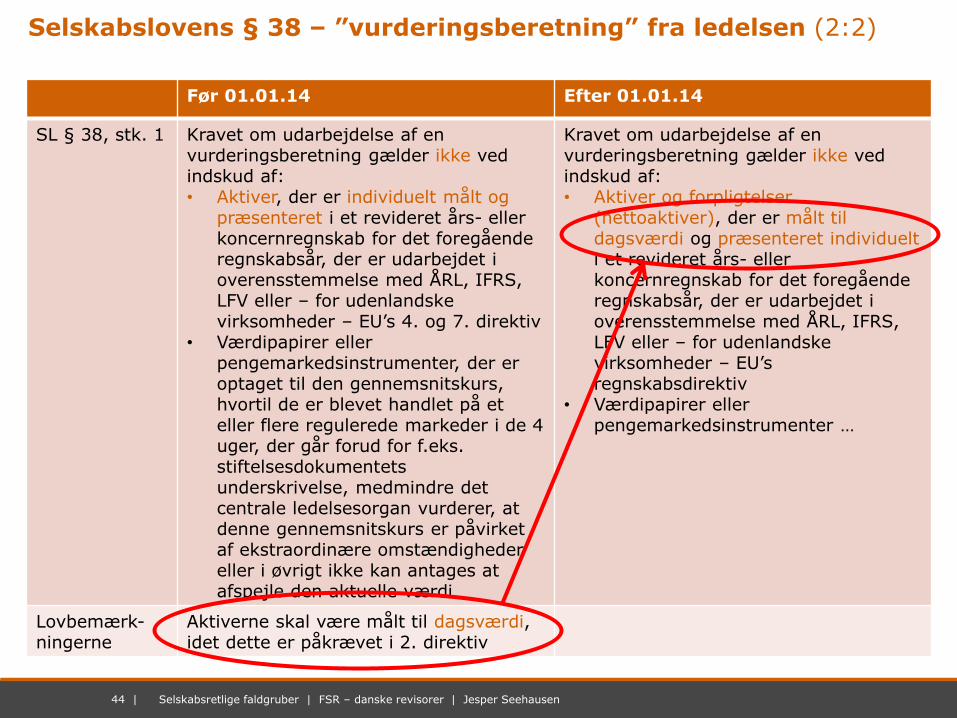

Selskabslovens § 38 – ”vurderingsberetning” fra ledelsen (2:2)

Før 01.01.14 Efter 01.01.14

SL § 38, stk. 1 Kravet om udarbejdelse af en vurderingsberetning gælder ikke ved indskud af:• Aktiver, der er individuelt målt og

præsenteret i et revideret års- eller koncernregnskab for det foregående regnskabsår, der er udarbejdet i overensstemmelse med ÅRL, IFRS, LFV eller – for udenlandske virksomheder – EU’s 4. og 7. direktiv

• Værdipapirer eller pengemarkedsinstrumenter, der er optaget til den gennemsnitskurs, hvortil de er blevet handlet på et eller flere regulerede markeder i de 4 uger, der går forud for f.eks. stiftelsesdokumentets underskrivelse, medmindre det centrale ledelsesorgan vurderer, at denne gennemsnitskurs er påvirket af ekstraordinære omstændigheder eller i øvrigt ikke kan antages at afspejle den aktuelle værdi

Kravet om udarbejdelse af en vurderingsberetning gælder ikke ved indskud af:• Aktiver og forpligtelser

(nettoaktiver), der er målt til dagsværdi og præsenteret individuelti et revideret års- eller koncernregnskab for det foregående regnskabsår, der er udarbejdet i overensstemmelse med ÅRL, IFRS, LFV eller – for udenlandske virksomheder – EU’s regnskabsdirektiv

• Værdipapirer eller pengemarkedsinstrumenter …

Lovbemærk-ningerne

Aktiverne skal være målt til dagsværdi, idet dette er påkrævet i 2. direktiv

45 | November 2012 | Mastersæt. Power Point45 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

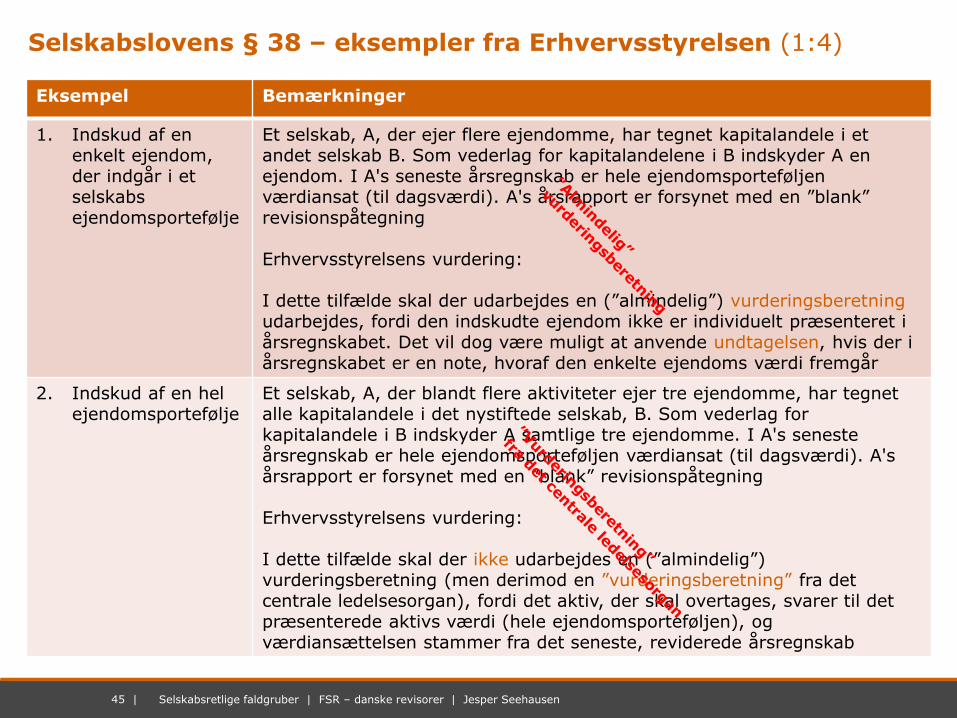

Selskabslovens § 38 – eksempler fra Erhvervsstyrelsen (1:4)

Eksempel Bemærkninger

1. Indskud af en enkelt ejendom, der indgår i et selskabs ejendomsportefølje

Et selskab, A, der ejer flere ejendomme, har tegnet kapitalandele i et andet selskab B. Som vederlag for kapitalandelene i B indskyder A en ejendom. I A's seneste årsregnskab er hele ejendomsporteføljen værdiansat (til dagsværdi). A's årsrapport er forsynet med en ”blank” revisionspåtegning

Erhvervsstyrelsens vurdering:

I dette tilfælde skal der udarbejdes en (”almindelig”) vurderingsberetningudarbejdes, fordi den indskudte ejendom ikke er individuelt præsenteret i årsregnskabet. Det vil dog være muligt at anvende undtagelsen, hvis der i årsregnskabet er en note, hvoraf den enkelte ejendoms værdi fremgår

2. Indskud af en hel ejendomsportefølje

Et selskab, A, der blandt flere aktiviteter ejer tre ejendomme, har tegnet alle kapitalandele i det nystiftede selskab, B. Som vederlag for kapitalandele i B indskyder A samtlige tre ejendomme. I A's seneste årsregnskab er hele ejendomsporteføljen værdiansat (til dagsværdi). A's årsrapport er forsynet med en ”blank” revisionspåtegning

Erhvervsstyrelsens vurdering:

I dette tilfælde skal der ikke udarbejdes en (”almindelig”) vurderingsberetning (men derimod en ”vurderingsberetning” fra det centrale ledelsesorgan), fordi det aktiv, der skal overtages, svarer til det præsenterede aktivs værdi (hele ejendomsporteføljen), og værdiansættelsen stammer fra det seneste, reviderede årsregnskab

46 | November 2012 | Mastersæt. Power Point46 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

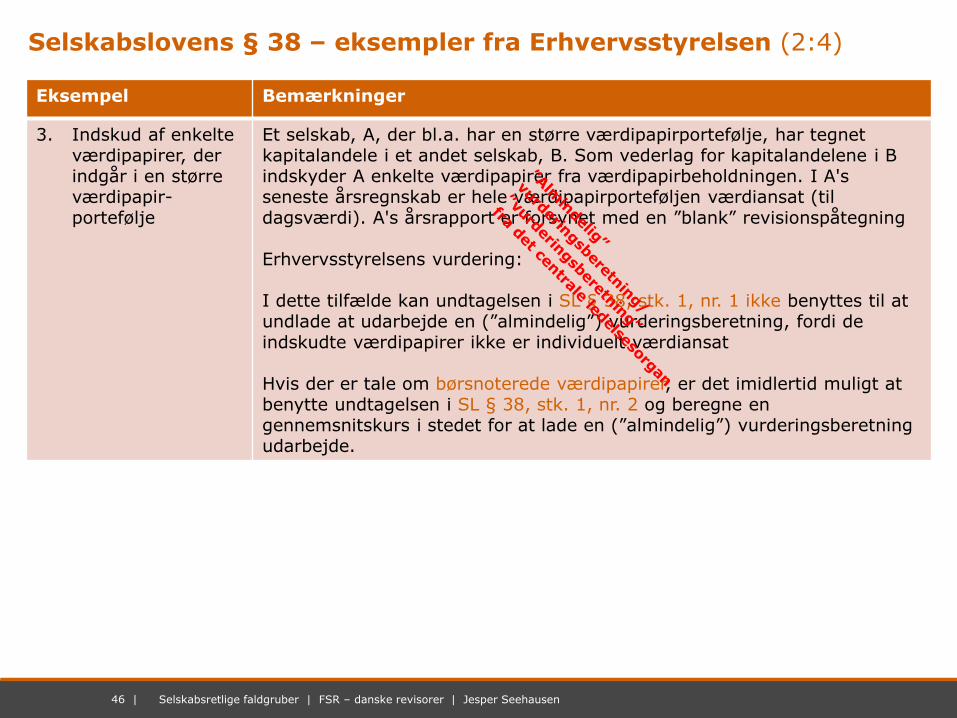

Selskabslovens § 38 – eksempler fra Erhvervsstyrelsen (2:4)

Eksempel Bemærkninger

3. Indskud af enkelte værdipapirer, der indgår i en større værdipapir-portefølje

Et selskab, A, der bl.a. har en større værdipapirportefølje, har tegnet kapitalandele i et andet selskab, B. Som vederlag for kapitalandelene i B indskyder A enkelte værdipapirer fra værdipapirbeholdningen. I A's seneste årsregnskab er hele værdipapirporteføljen værdiansat (til dagsværdi). A's årsrapport er forsynet med en ”blank” revisionspåtegning

Erhvervsstyrelsens vurdering:

I dette tilfælde kan undtagelsen i SL § 38, stk. 1, nr. 1 ikke benyttes til at undlade at udarbejde en (”almindelig”) vurderingsberetning, fordi de indskudte værdipapirer ikke er individuelt værdiansat

Hvis der er tale om børsnoterede værdipapirer, er det imidlertid muligt at benytte undtagelsen i SL § 38, stk. 1, nr. 2 og beregne en gennemsnitskurs i stedet for at lade en (”almindelig”) vurderingsberetning udarbejde.

47 | November 2012 | Mastersæt. Power Point47 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabslovens § 38 – eksempler fra Erhvervsstyrelsen (3:4)

Eksempel Bemærkninger

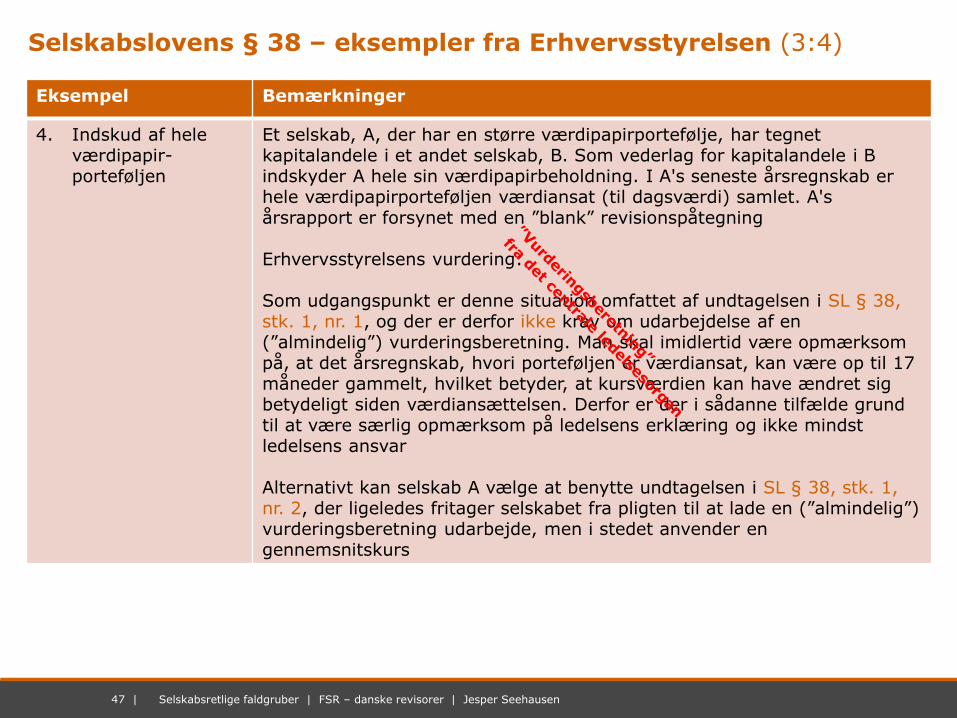

4. Indskud af hele værdipapir-porteføljen

Et selskab, A, der har en større værdipapirportefølje, har tegnet kapitalandele i et andet selskab, B. Som vederlag for kapitalandele i B indskyder A hele sin værdipapirbeholdning. I A's seneste årsregnskab er hele værdipapirporteføljen værdiansat (til dagsværdi) samlet. A's årsrapport er forsynet med en ”blank” revisionspåtegning

Erhvervsstyrelsens vurdering:

Som udgangspunkt er denne situation omfattet af undtagelsen i SL § 38, stk. 1, nr. 1, og der er derfor ikke krav om udarbejdelse af en (”almindelig”) vurderingsberetning. Man skal imidlertid være opmærksom på, at det årsregnskab, hvori porteføljen er værdiansat, kan være op til 17 måneder gammelt, hvilket betyder, at kursværdien kan have ændret sig betydeligt siden værdiansættelsen. Derfor er der i sådanne tilfælde grund til at være særlig opmærksom på ledelsens erklæring og ikke mindst ledelsens ansvar

Alternativt kan selskab A vælge at benytte undtagelsen i SL § 38, stk. 1, nr. 2, der ligeledes fritager selskabet fra pligten til at lade en (”almindelig”) vurderingsberetning udarbejde, men i stedet anvender en gennemsnitskurs

48 | November 2012 | Mastersæt. Power Point48 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabslovens § 38 – eksempler fra Erhvervsstyrelsen (4:4)

Eksempel Bemærkninger

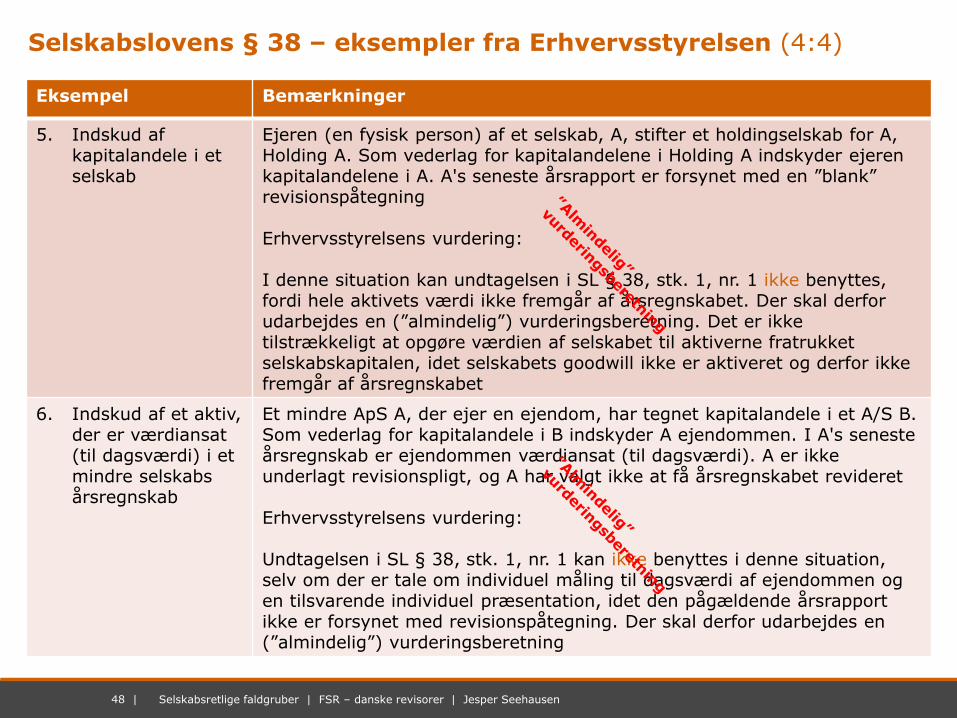

5. Indskud af kapitalandele i et selskab

Ejeren (en fysisk person) af et selskab, A, stifter et holdingselskab for A, Holding A. Som vederlag for kapitalandelene i Holding A indskyder ejeren kapitalandelene i A. A's seneste årsrapport er forsynet med en ”blank” revisionspåtegning

Erhvervsstyrelsens vurdering:

I denne situation kan undtagelsen i SL § 38, stk. 1, nr. 1 ikke benyttes, fordi hele aktivets værdi ikke fremgår af årsregnskabet. Der skal derfor udarbejdes en (”almindelig”) vurderingsberetning. Det er ikke tilstrækkeligt at opgøre værdien af selskabet til aktiverne fratrukketselskabskapitalen, idet selskabets goodwill ikke er aktiveret og derfor ikke fremgår af årsregnskabet

6. Indskud af et aktiv, der er værdiansat (til dagsværdi) i et mindre selskabs årsregnskab

Et mindre ApS A, der ejer en ejendom, har tegnet kapitalandele i et A/S B. Som vederlag for kapitalandele i B indskyder A ejendommen. I A's seneste årsregnskab er ejendommen værdiansat (til dagsværdi). A er ikke underlagt revisionspligt, og A har valgt ikke at få årsregnskabet revideret

Erhvervsstyrelsens vurdering:

Undtagelsen i SL § 38, stk. 1, nr. 1 kan ikke benyttes i denne situation, selv om der er tale om individuel måling til dagsværdi af ejendommen og en tilsvarende individuel præsentation, idet den pågældende årsrapport ikke er forsynet med revisionspåtegning. Der skal derfor udarbejdes en (”almindelig”) vurderingsberetning

Selskabsretlige erklæringer

50 | November 2012 | Mastersæt. Power Point50 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Oversigt over selskabsretlige erklæringer (1:2)

ISA 700 ISA 805 (og ISA 700)

Udvidet gennemgang

ISRE 2400 ISRE 2410 DK

ISAE 3000

Erklæringer om revision af afsluttende likvidations-regnskaber

Erklæringer om revision af åbnings-overtagelses-, overdragel-ses- eller omdannelses-balancer

Erklæringer om revision af fusions- eller spaltnings-regnskaber (frivillige)

Erklæringer om revision af mellembalancer ved fusion, spaltning eller omdannelse af et andelsselskab til et A/S

Erklæringer om udvidet gennemgang af åbnings-overtagelses-, overdragel-ses- eller omdannelses-balancer

Erklæringer om udvidet gennemgang af mellembalan-cer ved fusion, spaltning eller omdannelse af et andelsselskab til et A/S

Erklæringer om udvidet gennemgang af afsluttende likvidations-regnskaber

Review-erklæringer på mellembalan-cer ved udlodning af ekstraordi-nært udbytte (hvis revisor ikke er valgt til at revidere selskabets årsregnska-ber) (frivillige)

Erklæringer om review af fusions- eller spaltningsregnskaber (hvis revisor ikke er valgt til at revidere selskabets årsregnska-ber) (frivillige)

Review-erklæringer på mellembalan-cer ved udlodning af ekstraordi-nært udbytte (hvis revisor er valgt til at revidere selskabets årsregnska-ber)

Erklæringer om review af fusions- eller spaltningsregnskaber (hvis revisor er valgt til at revidere selskabets årsregnska-ber) (frivillige)

Høj grad af sikkerhed

Vurderings-beretninger

Vurderings-mands-udtalelser om fusions-, spaltnings-eller omdannelses-planen, herunder vederlaget

”Kreditor-erklæringer”

”Genoptagelseserklæringer”

”Omregistre-ringserklærin-ger”

51 | November 2012 | Mastersæt. Power Point51 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

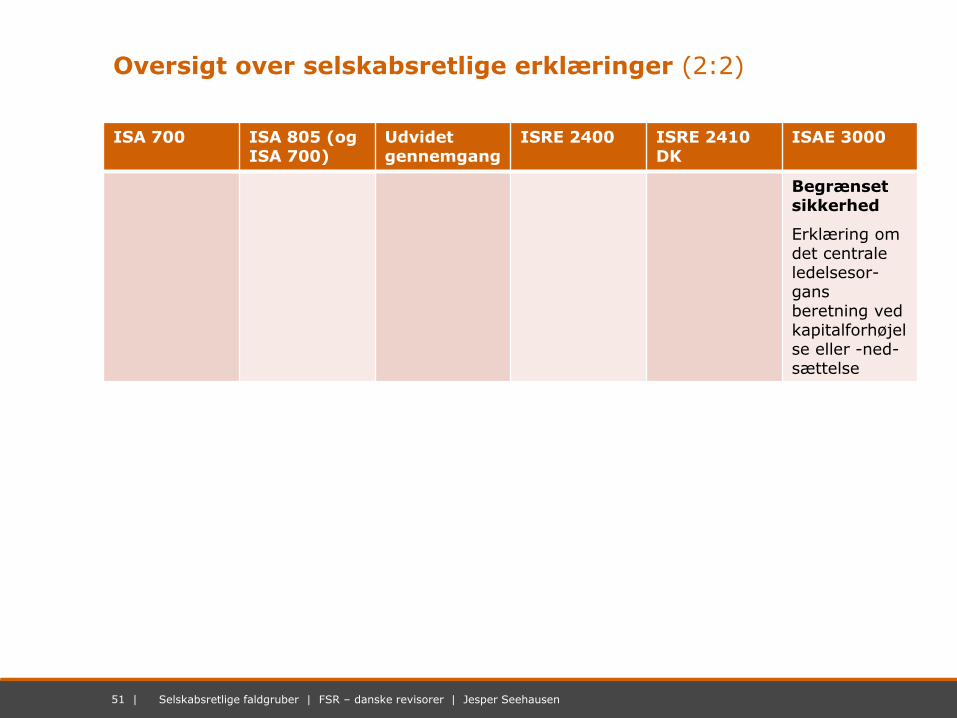

Oversigt over selskabsretlige erklæringer (2:2)

ISA 700 ISA 805 (og ISA 700)

Udvidet gennemgang

ISRE 2400 ISRE 2410 DK

ISAE 3000

Begrænset sikkerhed

Erklæring om det centrale ledelsesor-gans beretning ved kapitalforhøjelse eller -ned-sættelse

52 | November 2012 | Mastersæt. Power Point52 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Forbehold og supplerende oplysninger i selskabsretlige erklæringer

Erklæringsbekendtgørelsen

– Selskabsretlige erklæringer afgives altid efter §§ 16-19 om andre erklæringer med sikkerhed

Ikke krav om supplerende oplysninger vedrørende andre forhold, herunder ledelsesansvar

– Forbehold efter de almindelige regler

Erklæringsstandarderne

– Forbehold efter de almindelige regler

– Supplerende oplysninger efter de almindelige regler

Men … et forbehold i en selskabsretlig erklæring kan have som konsekvens, at transaktionen ikke kan gennemføres

Det samme gælder ikke, for så vidt angår supplerende oplysninger, men supplerende oplysninger må naturligvis ikke erstatte et forbehold

53 | November 2012 | Mastersæt. Power Point53 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Revisornævnets kendelse af 30.11.11 i sag nr. 71/2010

Revisor havde afgivet to ”kreditorerklæringer” i forbindelse med en fusion

Revisor havde taget forbehold for going concern i begge erklæringer

Der blev bl.a. klaget over, at erklæringerne ikke var korrekte og ikke levede op til formkravene, idet ”kreditorerklæringer” altid skal afgives uden forbehold

Revisornævnet

– Revisornævnet finder det ikke godtgjort, at forbeholdet for going concerner taget med urette, eller at indklagede har tilsidesat god revisorskik ved i erklæringerne at have taget forbehold for going concern

Herefter – og da der ikke er klaget over en mulig overtrædelse af erklæringsbekendtgørelsen ved affattelsen af erklæringerne – frifindes indklagede for dette klagepunkt”

En ”kreditorerklæring” med forbehold har samme retsvirkning som en ”negativ” ”kreditorerklæring”

– Kreditorerne skal således have en frist på 4 uger til at anmelde deres krav til selskabet/selskaberne

– Det samme gælder, hvis ”kreditorerklæringen” er fravalgt

Selskabsretlige erklæringer

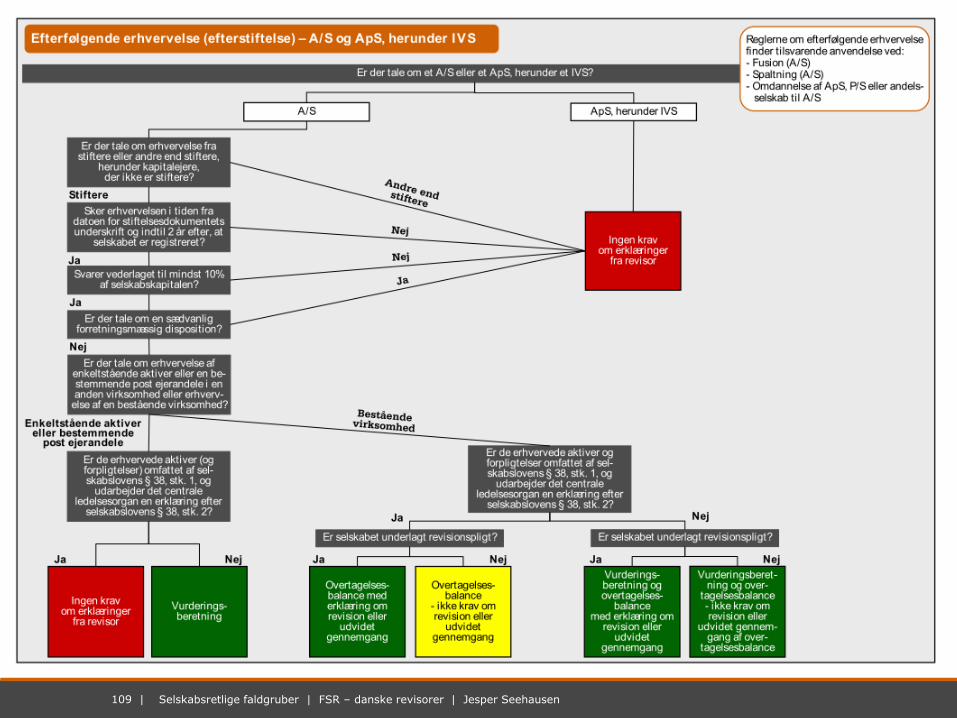

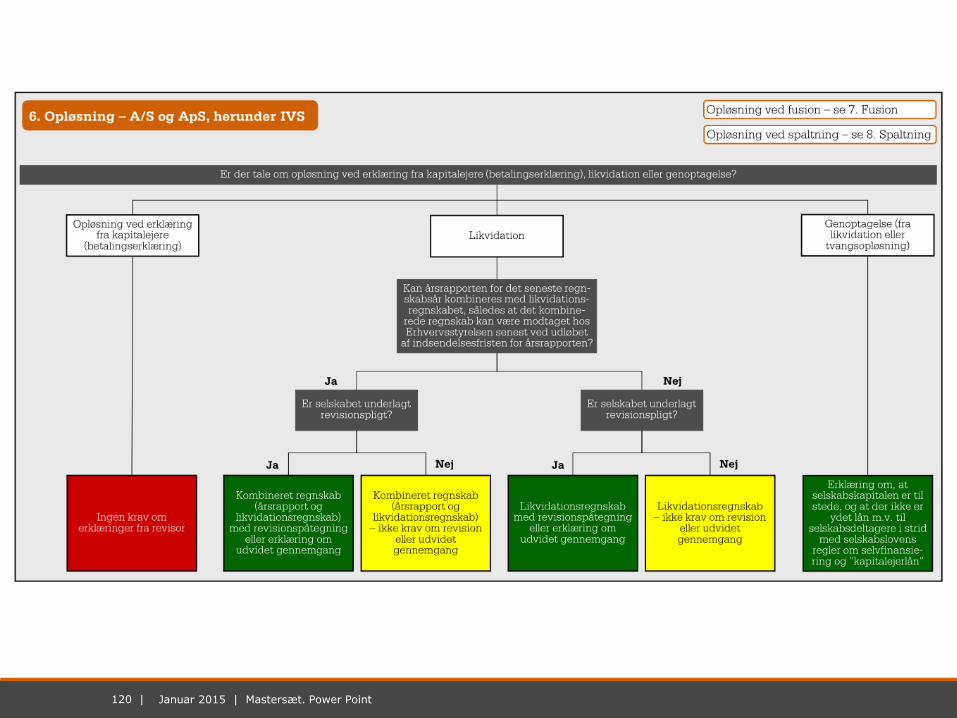

Beslutningstræer

55 | November 2012 | Mastersæt. Power Point55 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige erklæringer – beslutningstræer (1:2)

56 | November 2012 | Mastersæt. Power Point56 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Selskabsretlige erklæringer – beslutningstræer (2:2)

Indeholder en lang række beslutningstræer, der viser hvilke selskabsretlige erklæringer, der skal afgives i forbindelse med forskellige selskabsretlige transaktioner

Beslutningen om, hvilke selskabsretlige erklæringer der skal afgives i forbindelse med en konkret selskabsretlig transaktion, træffes ved at besvare en række spørgsmål

Når man har besvaret alle de relevante spørgsmål, ender man enten i en grøn, en gul eller en rød kasse, hvoraf det fremgår, hvilke selskabsretlige erklæringer der skal afgives i forbindelse med den pågældende selskabsretlige transaktion

– En grøn kasse betyder, at der skal afgives en eller flere selskabsretlige erklæringer i forbindelse med den pågældende transaktion

– En gul kasse betyder, at der skal udarbejdes et eller flere selskabsretlige dokumenter i forbindelse med den pågældende transaktion, men at der som udgangspunkt ikke skal afgives nogen selskabsretlig erklæring i forbindelse med transaktionen

– En rød kasse betyder, at der ikke skal afgives nogen selskabsretlig erklæring i forbindelse med den pågældende transaktion

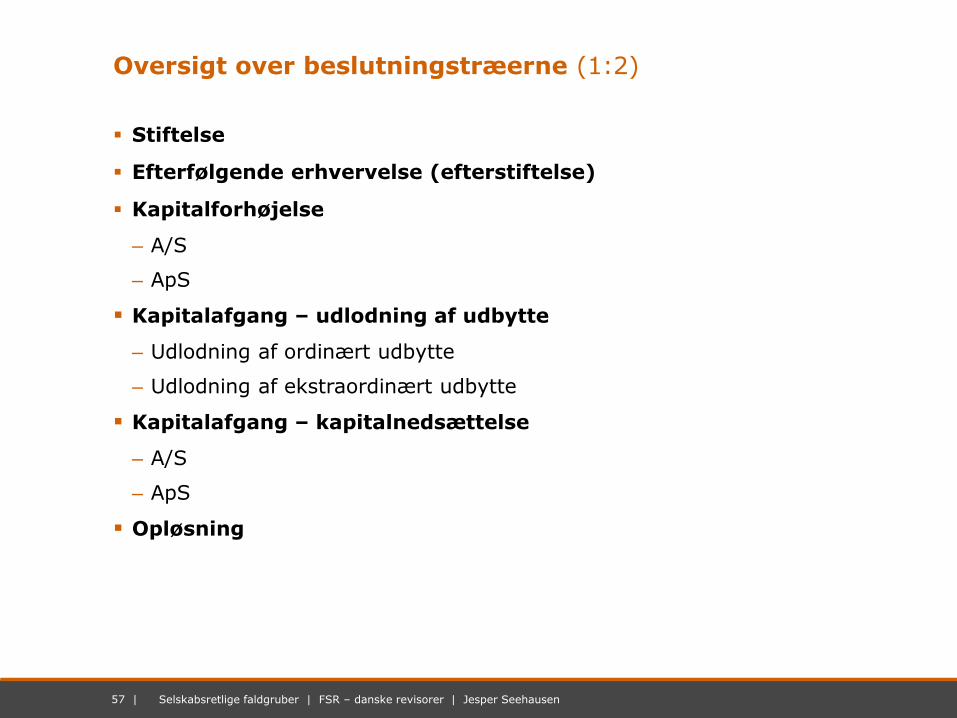

57 | November 2012 | Mastersæt. Power Point57 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Oversigt over beslutningstræerne (1:2)

Stiftelse

Efterfølgende erhvervelse (efterstiftelse)

Kapitalforhøjelse

– A/S

– ApS

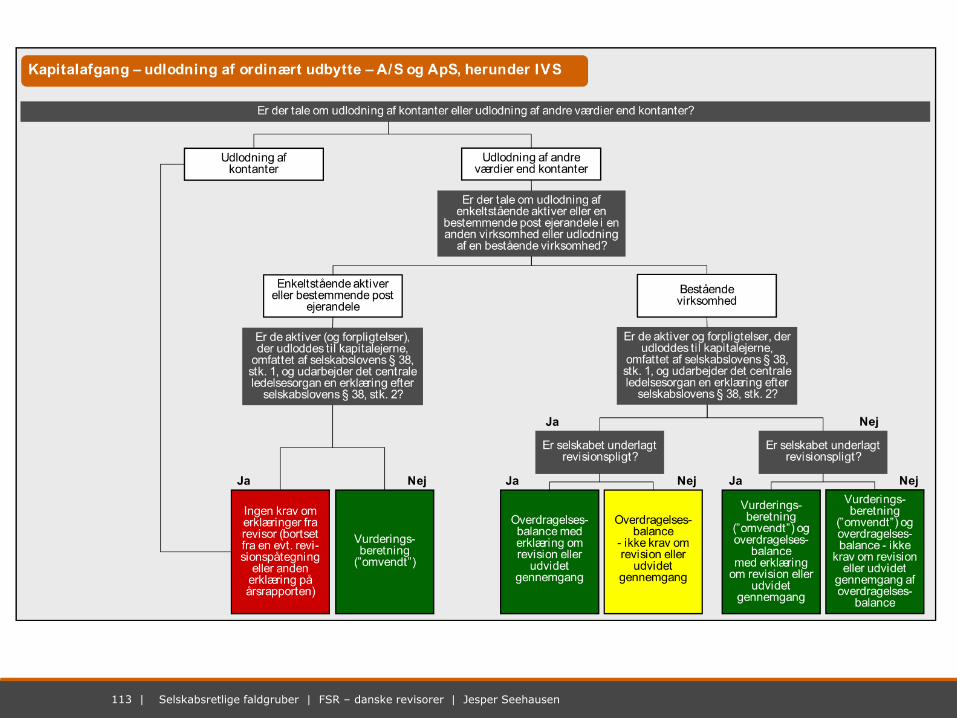

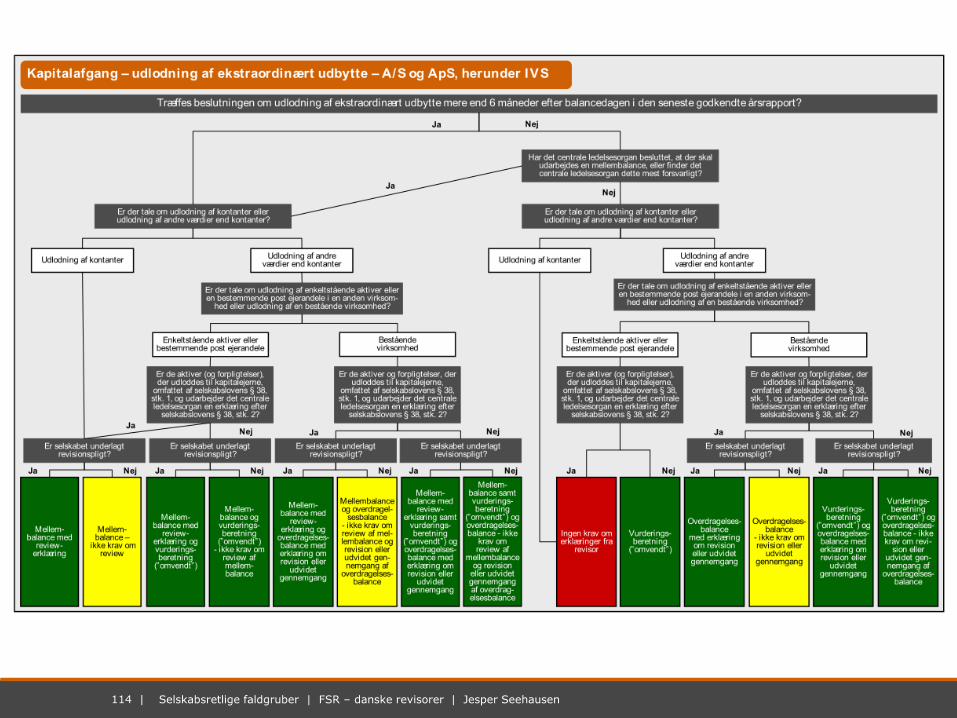

Kapitalafgang – udlodning af udbytte

– Udlodning af ordinært udbytte

– Udlodning af ekstraordinært udbytte

Kapitalafgang – kapitalnedsættelse

– A/S

– ApS

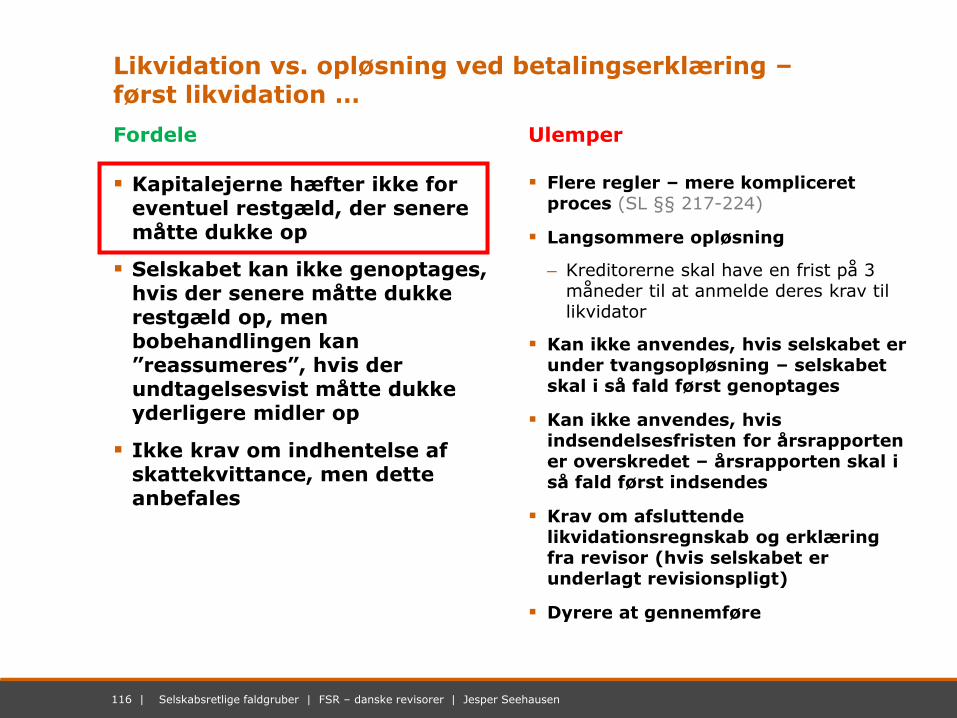

Opløsning

58 | November 2012 | Mastersæt. Power Point58 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

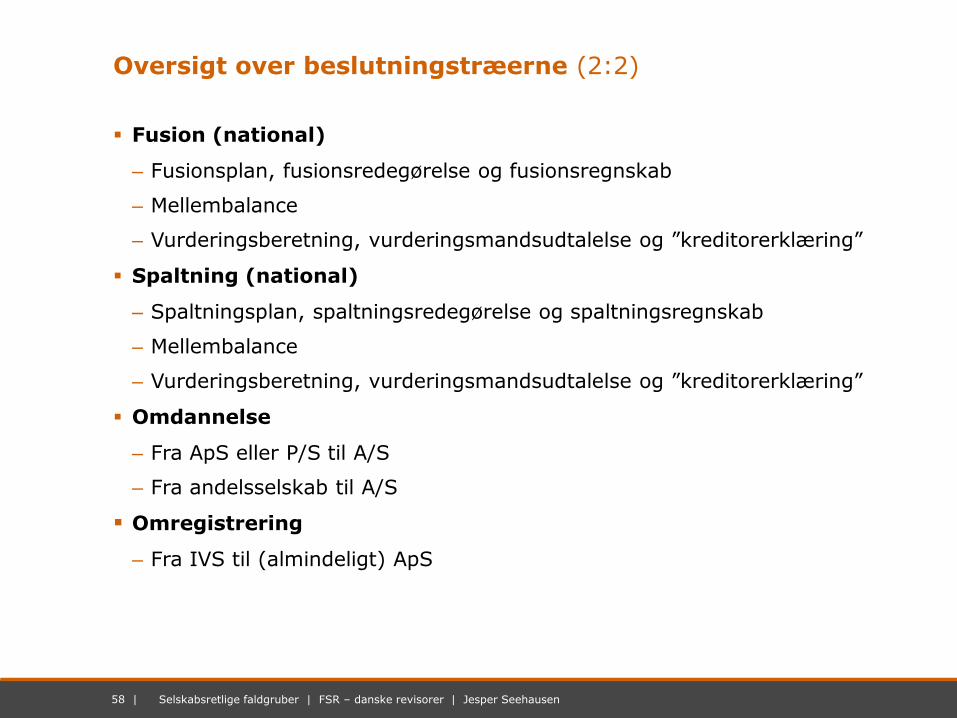

Oversigt over beslutningstræerne (2:2)

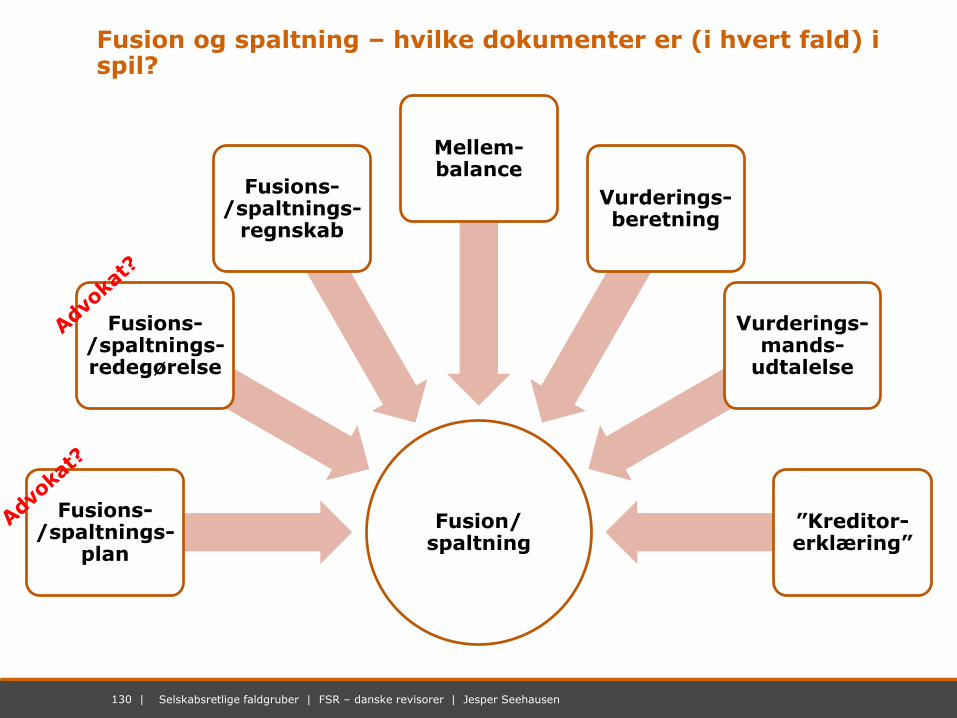

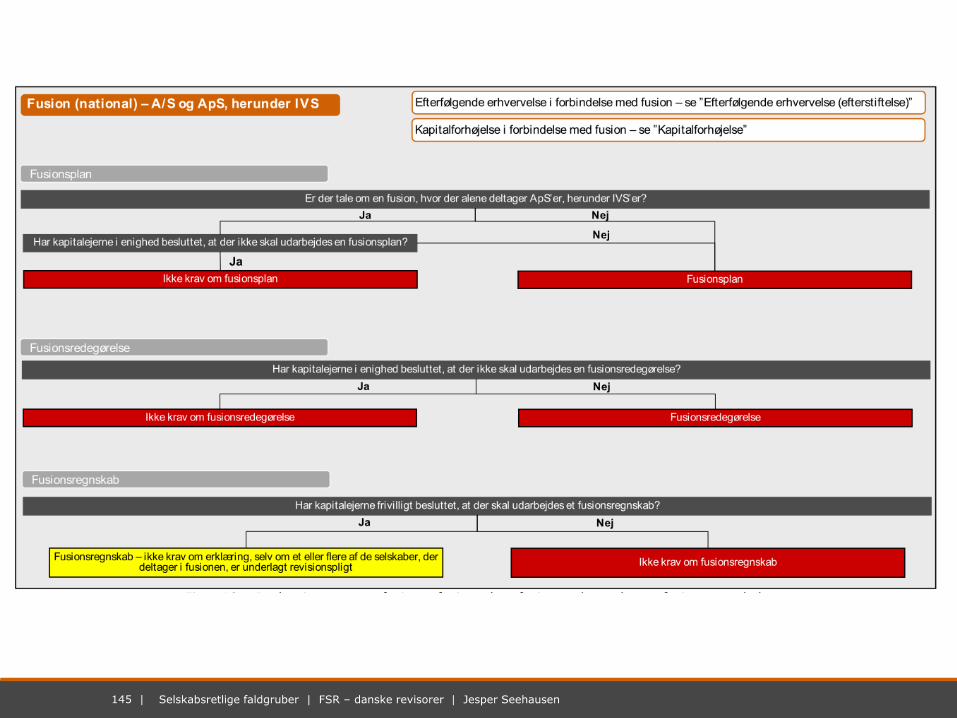

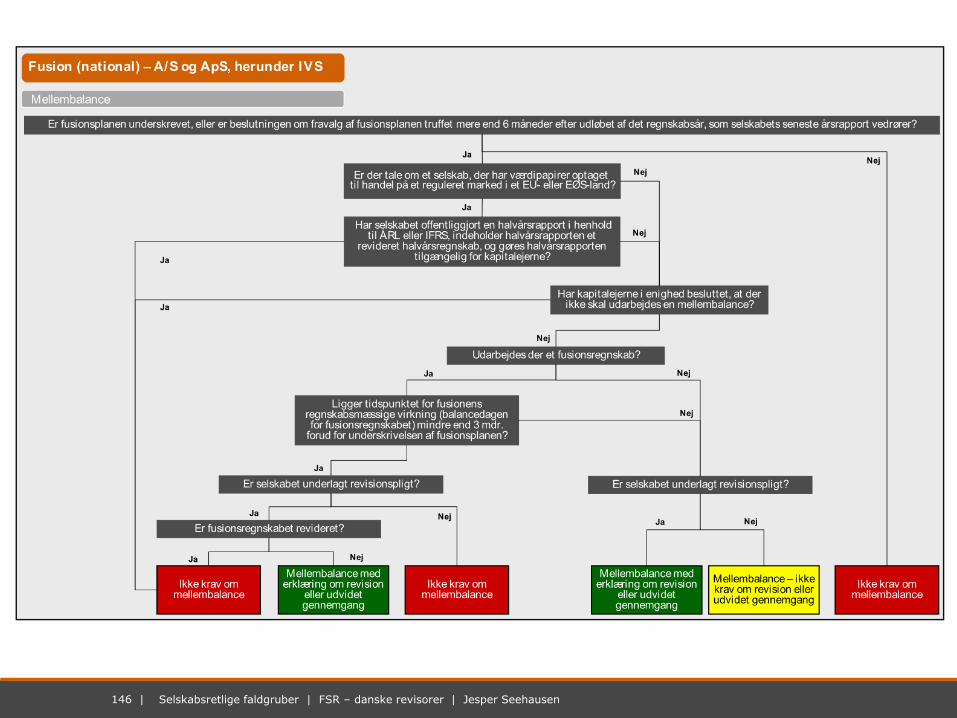

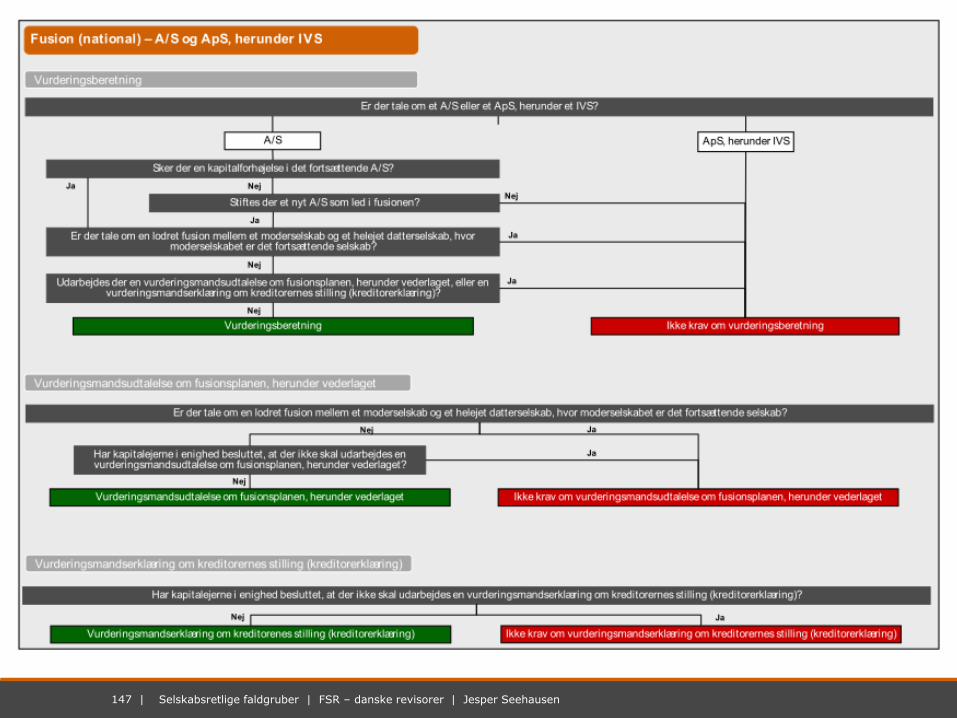

Fusion (national)

– Fusionsplan, fusionsredegørelse og fusionsregnskab

– Mellembalance

– Vurderingsberetning, vurderingsmandsudtalelse og ”kreditorerklæring”

Spaltning (national)

– Spaltningsplan, spaltningsredegørelse og spaltningsregnskab

– Mellembalance

– Vurderingsberetning, vurderingsmandsudtalelse og ”kreditorerklæring”

Omdannelse

– Fra ApS eller P/S til A/S

– Fra andelsselskab til A/S

Omregistrering

– Fra IVS til (almindeligt) ApS

59 | November 2012 | Mastersæt. Power Point59 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Faldgruber vedr. selskabsretlige formalia

61 | November 2012 | Mastersæt. Power Point61 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Faldgruber vedr. selskabsretlige formalia (1:3)

SL indeholder en lang række formalia, herunder forhold vedr. dokumentfravælgelse og tidsfrister

– Det er vigtigt, at disse formalia overholdes, idet konsekvensen af manglende overholdelse heraf kan være, at den pågældende selskabsretlige transaktion ikke kan gennemføres, eller at transaktionen må gennemføres på andre vilkår end oprindeligt planlagt

– Hvis den manglende overholdelse af formalia skyldes forhold, der kan bebrejdes revisor, risikerer revisor at ifalde disciplinær- og/eller erstatningsansvar

HR – registrerings- eller anmeldelsesfrist på 2 uger

– Registreringspligtige oplysninger efter denne lov skal være optaget i Erhvervsstyrelsens it-system senest 2 uger efter den retsstiftende beslutning, medmindre andet er bestemt i eller i medfør af denne lov

Hvis anmelder ikke selv forestår registreringen i Erhvervsstyrelsens it-system, skal anmeldelse være modtaget senest 2 uger efter, at den retsstiftende beslutning er truffet (SL § 9, stk. 1)

62 | November 2012 | Mastersæt. Power Point62 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Faldgruber vedr. selskabsretlige formalia (2:3)

Ved registrering forstås registrering i Erhvervsstyrelsens it-system –dvs. registrering på Webreg

– Ved anmeldelse forstås anmeldelse med henblik på registrering i Erhvervsstyrelsens it-system – dvs. anmeldelse ved indsendelse af formularer (elektroniske eller papirbaserede)

En anmelder, der registrerer et forhold i Erhvervsstyrelsens it-system eller indsender anmeldelse herom til registrering i Erhvervsstyrelsens it-system, indestår for, at registreringen eller anmeldelsen er lovligt foretaget, herunder at der foreligger behørig fuldmagt, og at dokumentationen i forbindelse med registreringen eller anmeldelsen er gyldig (SL § 15, stk. 2)

63 | November 2012 | Mastersæt. Power Point63 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Faldgruber vedr. selskabsretlige formalia (3:3)

Ved registrering og anmeldelse kan Erhvervsstyrelsen i indtil 3 år fra registreringstidspunktet stille krav om, at der indsendes bevis for, at registreringen eller anmeldelsen er lovligt foretaget

– Erhvervsstyrelsen kan i forbindelse hermed i særlige tilfælde stille krav om, at der indsendes en erklæring afgivet af en revisor om, at de økonomiske dispositioner i forbindelse med registreringen eller anmeldelsen er lovligt foretaget

– … hvis dette ikke indsendes, kan Erhvervsstyrelsen om nødvendigt anmode skifteretten om at opløse selskabet (SL § 17, stk. 2)

64 | November 2012 | Mastersæt. Power Point64 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Et eksempel fra det virkelige liv …

Revisors kontrol af visse selskabsretlige formalia og supplerende oplysninger om ledelsesansvar

66 | November 2012 | Mastersæt. Power Point66 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Revisors kontrol af visse selskabsretlige formalia –supplerende oplysninger om ledelsesansvar (1:2)

Ved revision og udvidet gennemgang skal revisor påse, om ledelsen overholder sine forpligtelser til at udarbejde forretningsorden samt oprette og føre bøger, fortegnelser og protokoller

– Ved revision skal revisor desuden påse, hvorvidt reglerne om forelæggelse og underskrivelse af revisionsprotokollen er overholdt (SL § 147, stk. 2)

Før d. 01.01.14

– Hvis revisor konstaterer, at disse krav ikke er overholdt, skal revisor afgive en særskilt erklæring, der vedlægges årsrapporten til generalforsamlingen (SL § 147, stk. 3)

– Kaldes for en ”formaliaerklæring”

Efter d. 01.01.14

– Hvis revisor konstaterer, at disse krav ikke er overholdt, skal revisor afgive en særskilt erklæring, der vedlægges årsrapporten til generalforsamlingen, medmindre:

Der på generalforsamlingen skal ske godkendelse af årsrapporten (overflødig betingelse) og

Forholdet er omtalt i revisionspåtegningen eller erklæringen om udvidet gennemgang på årsrapporten (SL § 147, stk. 3)

– Erklæringsbekendtgørelsen kræver, at forholdet skal omtales som supplerende oplysninger om ledelsesansvar under overskriften ”Supplerende oplysninger vedrørende andre forhold” (husk dog ny erklæringsbekendtgørelse)

67 | November 2012 | Mastersæt. Power Point67 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Revisors kontrol af visse selskabsretlige formalia og supplerende oplysninger om ledelsesansvar (2:2)

Hvis revisor giver supplerende oplysninger om ledelsesansvar i revisionspåtegningen eller erklæringen om udvidet gennemgang på årsrapporten, er der således ikke krav om, at revisor skal afgive en særskilt ”formaliaerklæring” til generalforsamlingen

Hvis revisor i denne situation ikke giver supplerende oplysninger om ledelsesansvar i revisionspåtegningen eller erklæringen om udvidet gennemgang på årsrapporten, overtræder revisor erklæringsbekendtgørelsen

– Samtlige bestemmelser i SL, der er relevante i relation til ”formaliaerklæringer” (se de næste plancher), er strafbelagte

Hvis revisor altid giver supplerende oplysninger om ledelsesansvar i revisionspåtegningen eller erklæringen om udvidet gennemgang på årsrapporten som påkrævet i erklæringsbekendtgørelsen, vil revisor aldrig komme i en situation, hvor revisor skal afgive en særskilt ”formaliaerklæring” til generalforsamlingen

Revisor kan derimod ikke nøjes med at afgive en særskilt ”formaliaerklæring” til generalforsamlingen og undlade at give supplerende oplysninger om ledelsesansvar i revisionspåtegningen eller erklæringen om udvidet gennemgang på årsrapporten, idet revisor derved overtræder erklæringsbekendtgørelsen

68 | November 2012 | Mastersæt. Power Point68 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Dokumenter m.v.Relevante bestemmelser

Bemærkninger

Det øverste ledelsesorgans forhandlingsprotokol (mødereferater)

SL § 128

Skal føres af det øverste ledelsesorgan

Skal kun føres, hvis det øverste ledelsesorgan består af flere medlemmer

Skal underskrives af samtlige tilstedeværende ledelsesmedlemmer

Revisor skal påse, om der foreligger en underskrevet forhandlingsprotokol, men skal efter vores opfattelse ikke foretage en indholdsmæssig efterprøvelse af forhandlingsprotokollen – revisor skal dog være opmærksom på åbenbare fejl

Bestyrelsens eller tilsynsrådets forretningsorden

SL § 130

I ApS’er, herunder IVS’er, der alene har en direktion, er der ikke krav om, at direktionen skal have en forretningsorden

Revisor skal påse, om der foreligger en forretningsorden, men skal efter vores opfattelse ikke foretage en indholdsmæssig efterprøvelse af forretningsordenen – – revisor skal dog være opmærksom på åbenbare fejl

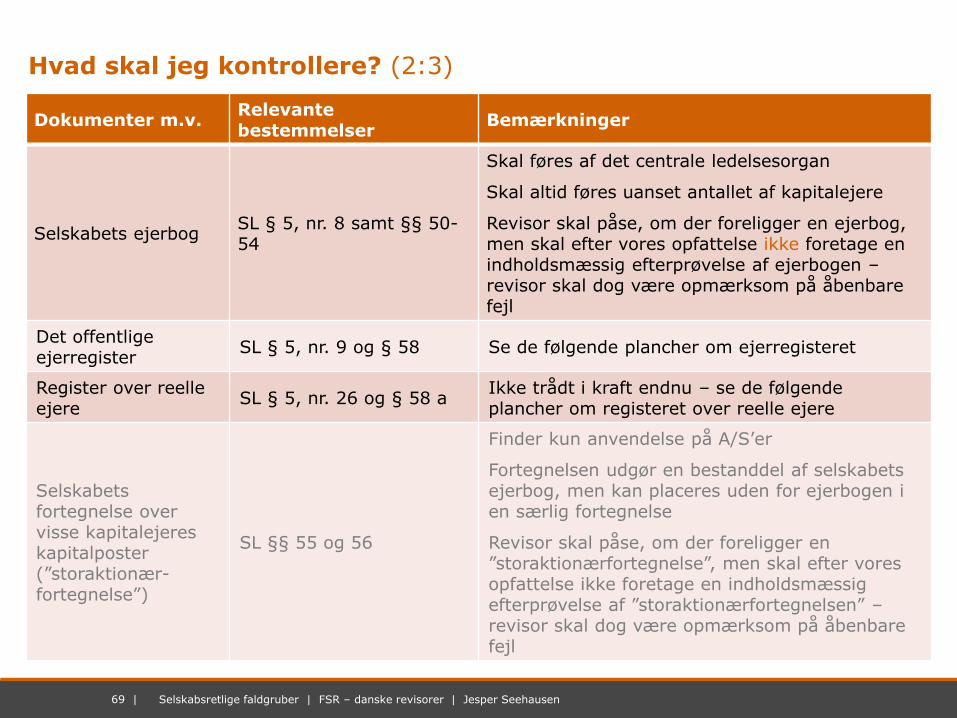

Hvad skal jeg kontrollere? (1:3)

69 | November 2012 | Mastersæt. Power Point69 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Dokumenter m.v.Relevante bestemmelser

Bemærkninger

Selskabets ejerbogSL § 5, nr. 8 samt §§ 50-54

Skal føres af det centrale ledelsesorgan

Skal altid føres uanset antallet af kapitalejere

Revisor skal påse, om der foreligger en ejerbog, men skal efter vores opfattelse ikke foretage en indholdsmæssig efterprøvelse af ejerbogen –revisor skal dog være opmærksom på åbenbare fejl

Det offentlige ejerregister

SL § 5, nr. 9 og § 58 Se de følgende plancher om ejerregisteret

Register over reelle ejere

SL § 5, nr. 26 og § 58 aIkke trådt i kraft endnu – se de følgende plancher om registeret over reelle ejere

Selskabets fortegnelse over visse kapitalejeres kapitalposter (”storaktionær-fortegnelse”)

SL §§ 55 og 56

Finder kun anvendelse på A/S’er

Fortegnelsen udgør en bestanddel af selskabets ejerbog, men kan placeres uden for ejerbogen i en særlig fortegnelse

Revisor skal påse, om der foreligger en ”storaktionærfortegnelse”, men skal efter vores opfattelse ikke foretage en indholdsmæssig efterprøvelse af ”storaktionærfortegnelsen” –revisor skal dog være opmærksom på åbenbare fejl

Hvad skal jeg kontrollere? (2:3)

70 | November 2012 | Mastersæt. Power Point70 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Dokumenter m.v.Relevante bestemmelser

Bemærkninger

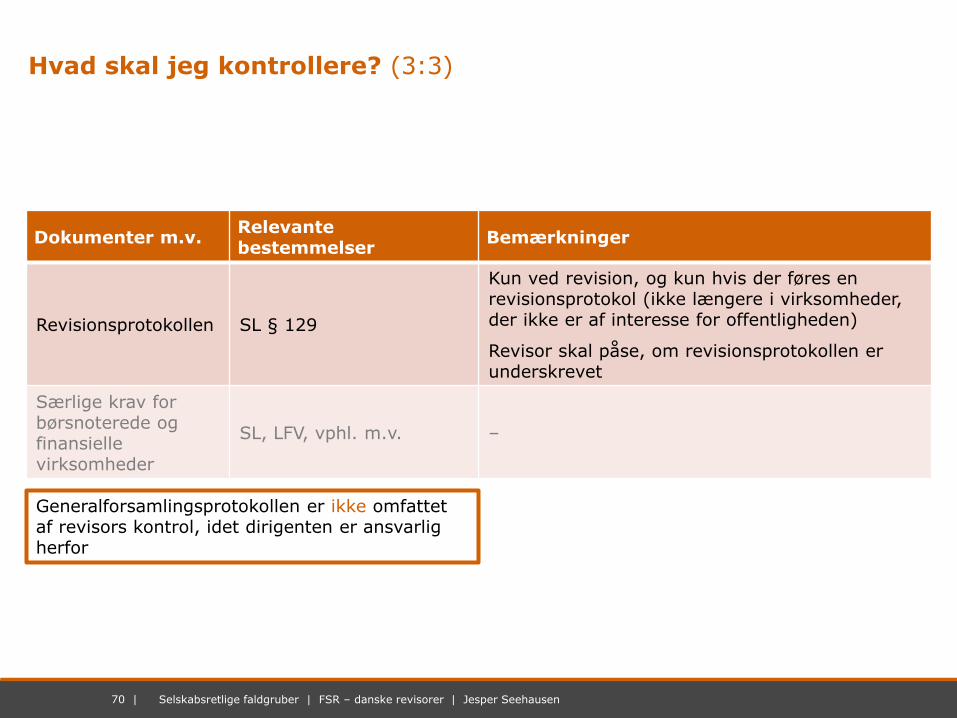

Revisionsprotokollen SL § 129

Kun ved revision, og kun hvis der føres en revisionsprotokol (ikke længere i virksomheder, der ikke er af interesse for offentligheden)

Revisor skal påse, om revisionsprotokollen er underskrevet

Særlige krav for børsnoterede og finansielle virksomheder

SL, LFV, vphl. m.v. –

Generalforsamlingsprotokollen er ikke omfattet af revisors kontrol, idet dirigenten er ansvarlig herfor

Hvad skal jeg kontrollere? (3:3)

71 | November 2012 | Mastersæt. Power Point71 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

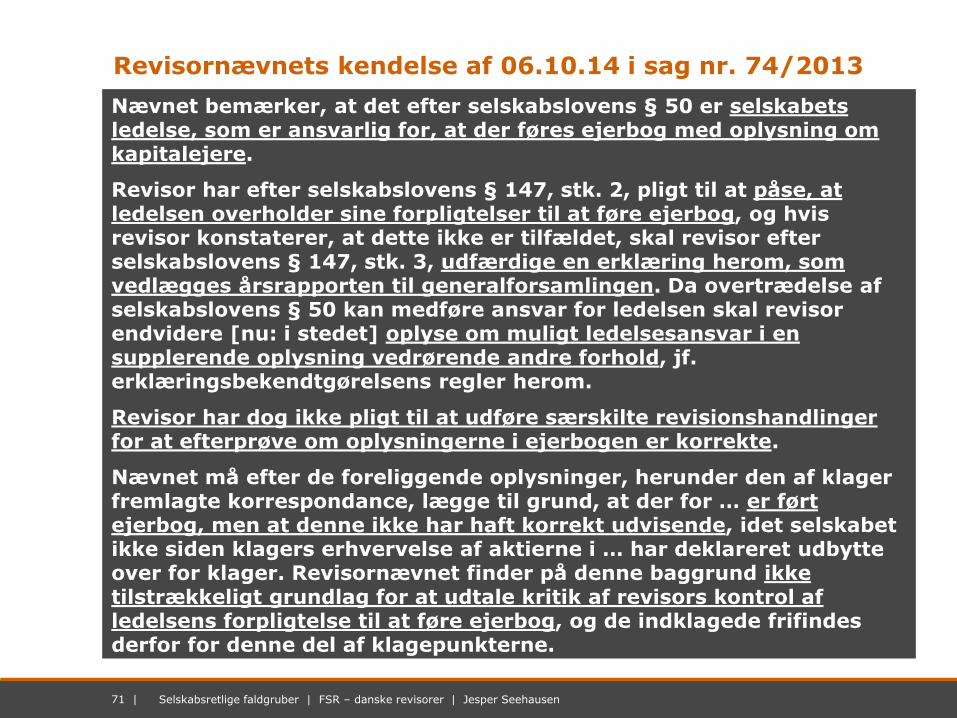

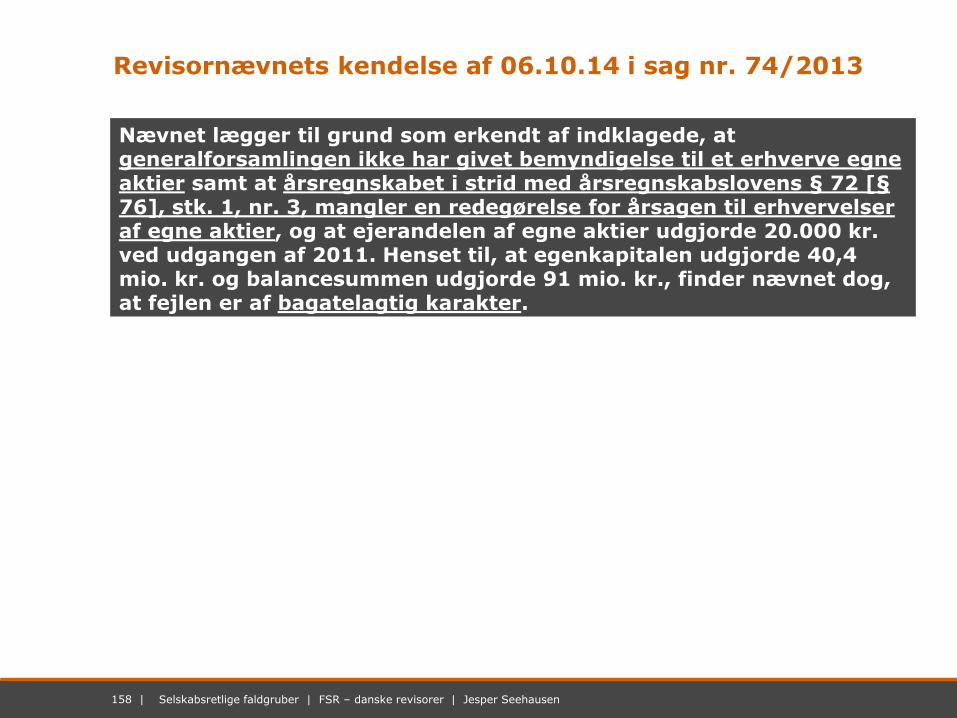

Revisornævnets kendelse af 06.10.14 i sag nr. 74/2013

Nævnet bemærker, at det efter selskabslovens § 50 er selskabets ledelse, som er ansvarlig for, at der føres ejerbog med oplysning om kapitalejere.

Revisor har efter selskabslovens § 147, stk. 2, pligt til at påse, at ledelsen overholder sine forpligtelser til at føre ejerbog, og hvis revisor konstaterer, at dette ikke er tilfældet, skal revisor efter selskabslovens § 147, stk. 3, udfærdige en erklæring herom, som vedlægges årsrapporten til generalforsamlingen. Da overtrædelse af selskabslovens § 50 kan medføre ansvar for ledelsen skal revisor endvidere [nu: i stedet] oplyse om muligt ledelsesansvar i en supplerende oplysning vedrørende andre forhold, jf. erklæringsbekendtgørelsens regler herom.

Revisor har dog ikke pligt til at udføre særskilte revisionshandlinger for at efterprøve om oplysningerne i ejerbogen er korrekte.

Nævnet må efter de foreliggende oplysninger, herunder den af klager fremlagte korrespondance, lægge til grund, at der for … er ført ejerbog, men at denne ikke har haft korrekt udvisende, idet selskabet ikke siden klagers erhvervelse af aktierne i … har deklareret udbytte over for klager. Revisornævnet finder på denne baggrund ikke tilstrækkeligt grundlag for at udtale kritik af revisors kontrol af ledelsens forpligtelse til at føre ejerbog, og de indklagede frifindes derfor for denne del af klagepunkterne.

Det offentlige ejerregister

… og det kommende register over reelle ejere

73 | November 2012 | Mastersæt. Power Point73 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

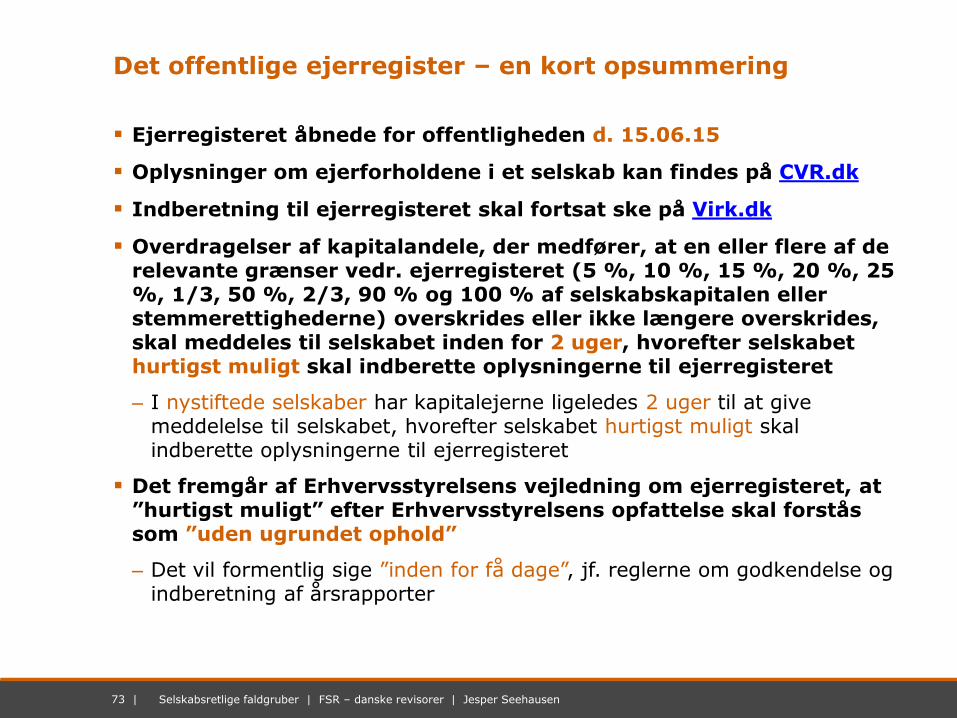

Det offentlige ejerregister – en kort opsummering

Ejerregisteret åbnede for offentligheden d. 15.06.15

Oplysninger om ejerforholdene i et selskab kan findes på CVR.dk

Indberetning til ejerregisteret skal fortsat ske på Virk.dk

Overdragelser af kapitalandele, der medfører, at en eller flere af de relevante grænser vedr. ejerregisteret (5 %, 10 %, 15 %, 20 %, 25 %, 1/3, 50 %, 2/3, 90 % og 100 % af selskabskapitalen eller stemmerettighederne) overskrides eller ikke længere overskrides, skal meddeles til selskabet inden for 2 uger, hvorefter selskabet hurtigst muligt skal indberette oplysningerne til ejerregisteret

– I nystiftede selskaber har kapitalejerne ligeledes 2 uger til at give meddelelse til selskabet, hvorefter selskabet hurtigst muligt skal indberette oplysningerne til ejerregisteret

Det fremgår af Erhvervsstyrelsens vejledning om ejerregisteret, at ”hurtigst muligt” efter Erhvervsstyrelsens opfattelse skal forstås som ”uden ugrundet ophold”

– Det vil formentlig sige ”inden for få dage”, jf. reglerne om godkendelse og indberetning af årsrapporter

74 | November 2012 | Mastersæt. Power Point74 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

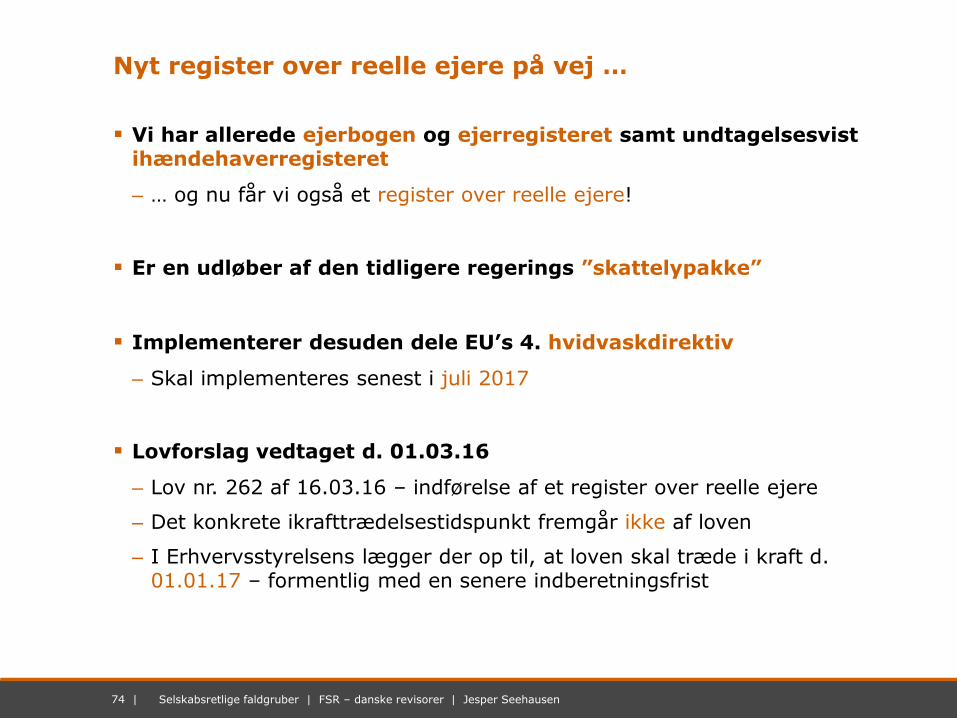

Nyt register over reelle ejere på vej …

Vi har allerede ejerbogen og ejerregisteret samt undtagelsesvist ihændehaverregisteret

– … og nu får vi også et register over reelle ejere!

Er en udløber af den tidligere regerings ”skattelypakke”

Implementerer desuden dele EU’s 4. hvidvaskdirektiv

– Skal implementeres senest i juli 2017

Lovforslag vedtaget d. 01.03.16

– Lov nr. 262 af 16.03.16 – indførelse af et register over reelle ejere

– Det konkrete ikrafttrædelsestidspunkt fremgår ikke af loven

– I Erhvervsstyrelsens lægger der op til, at loven skal træde i kraft d. 01.01.17 – formentlig med en senere indberetningsfrist

75 | November 2012 | Mastersæt. Power Point75 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

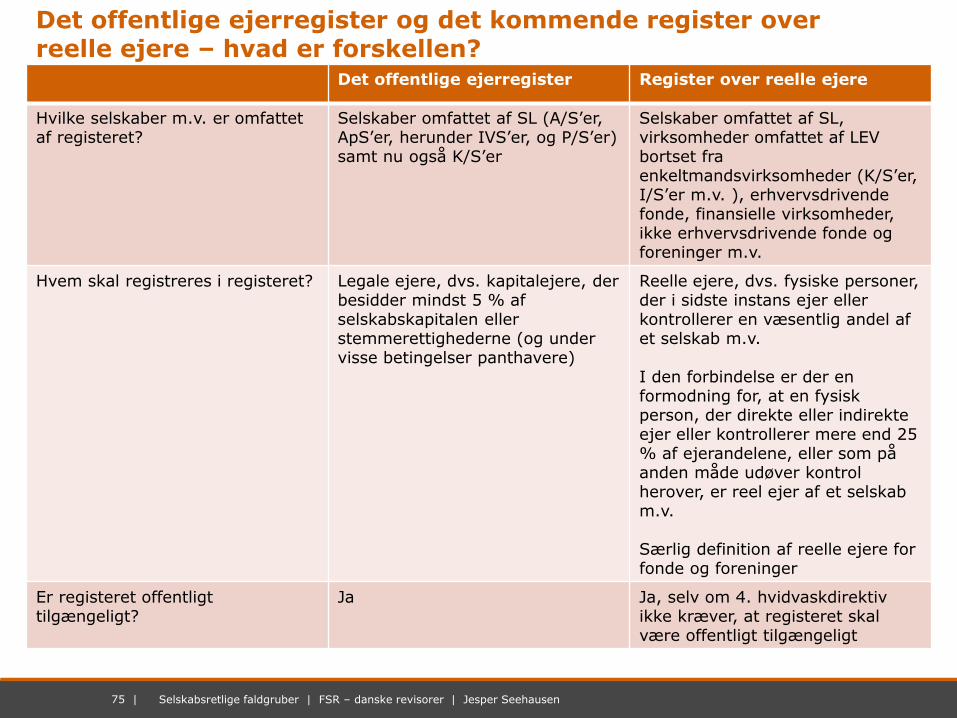

Det offentlige ejerregister og det kommende register over reelle ejere – hvad er forskellen?

Det offentlige ejerregister Register over reelle ejere

Hvilke selskaber m.v. er omfattet af registeret?

Selskaber omfattet af SL (A/S’er,ApS’er, herunder IVS’er, og P/S’er) samt nu også K/S’er

Selskaber omfattet af SL, virksomheder omfattet af LEV bortset fra enkeltmandsvirksomheder (K/S’er, I/S’er m.v. ), erhvervsdrivende fonde, finansielle virksomheder, ikke erhvervsdrivende fonde og foreninger m.v.

Hvem skal registreres i registeret? Legale ejere, dvs. kapitalejere, der besidder mindst 5 % af selskabskapitalen eller stemmerettighederne (og under visse betingelser panthavere)

Reelle ejere, dvs. fysiske personer, der i sidste instans ejer eller kontrollerer en væsentlig andel af et selskab m.v.

I den forbindelse er der en formodning for, at en fysisk person, der direkte eller indirekte ejer eller kontrollerer mere end 25 % af ejerandelene, eller som på anden måde udøver kontrol herover, er reel ejer af et selskab m.v.

Særlig definition af reelle ejere for fonde og foreninger

Er registeret offentligt tilgængeligt?

Ja Ja, selv om 4. hvidvaskdirektiv ikke kræver, at registeret skal være offentligt tilgængeligt

76 | November 2012 | Mastersæt. Power Point76 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

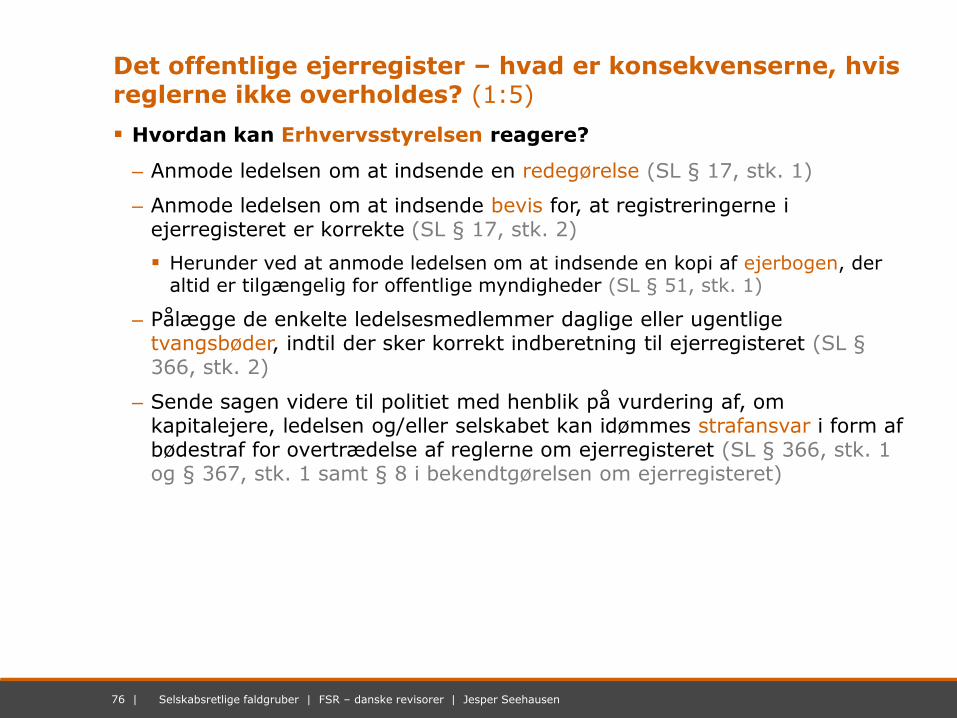

Det offentlige ejerregister – hvad er konsekvenserne, hvis reglerne ikke overholdes? (1:5)

Hvordan kan Erhvervsstyrelsen reagere?

– Anmode ledelsen om at indsende en redegørelse (SL § 17, stk. 1)

– Anmode ledelsen om at indsende bevis for, at registreringerne i ejerregisteret er korrekte (SL § 17, stk. 2)

Herunder ved at anmode ledelsen om at indsende en kopi af ejerbogen, der altid er tilgængelig for offentlige myndigheder (SL § 51, stk. 1)

– Pålægge de enkelte ledelsesmedlemmer daglige eller ugentlige tvangsbøder, indtil der sker korrekt indberetning til ejerregisteret (SL §366, stk. 2)

– Sende sagen videre til politiet med henblik på vurdering af, om kapitalejere, ledelsen og/eller selskabet kan idømmes strafansvar i form af bødestraf for overtrædelse af reglerne om ejerregisteret (SL § 366, stk. 1 og § 367, stk. 1 samt § 8 i bekendtgørelsen om ejerregisteret)

77 | November 2012 | Mastersæt. Power Point77 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

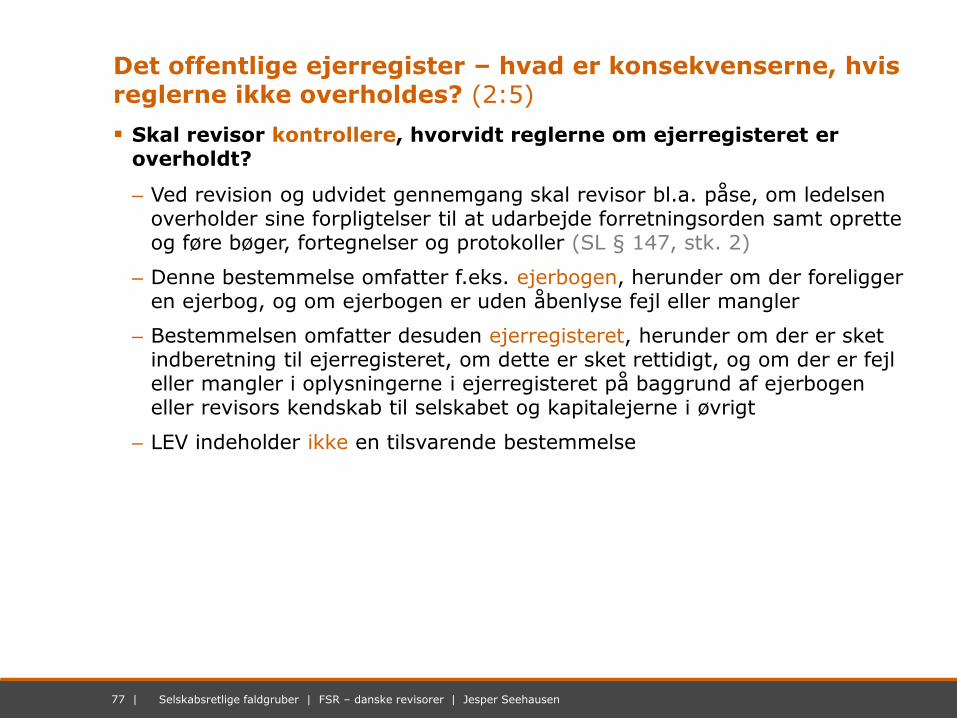

Det offentlige ejerregister – hvad er konsekvenserne, hvis reglerne ikke overholdes? (2:5)

Skal revisor kontrollere, hvorvidt reglerne om ejerregisteret er overholdt?

– Ved revision og udvidet gennemgang skal revisor bl.a. påse, om ledelsen overholder sine forpligtelser til at udarbejde forretningsorden samt oprette og føre bøger, fortegnelser og protokoller (SL § 147, stk. 2)

– Denne bestemmelse omfatter f.eks. ejerbogen, herunder om der foreligger en ejerbog, og om ejerbogen er uden åbenlyse fejl eller mangler

– Bestemmelsen omfatter desuden ejerregisteret, herunder om der er sket indberetning til ejerregisteret, om dette er sket rettidigt, og om der er fejl eller mangler i oplysningerne i ejerregisteret på baggrund af ejerbogen eller revisors kendskab til selskabet og kapitalejerne i øvrigt

– LEV indeholder ikke en tilsvarende bestemmelse

78 | November 2012 | Mastersæt. Power Point78 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – hvad er konsekvenserne, hvis reglerne ikke overholdes? (3:5)

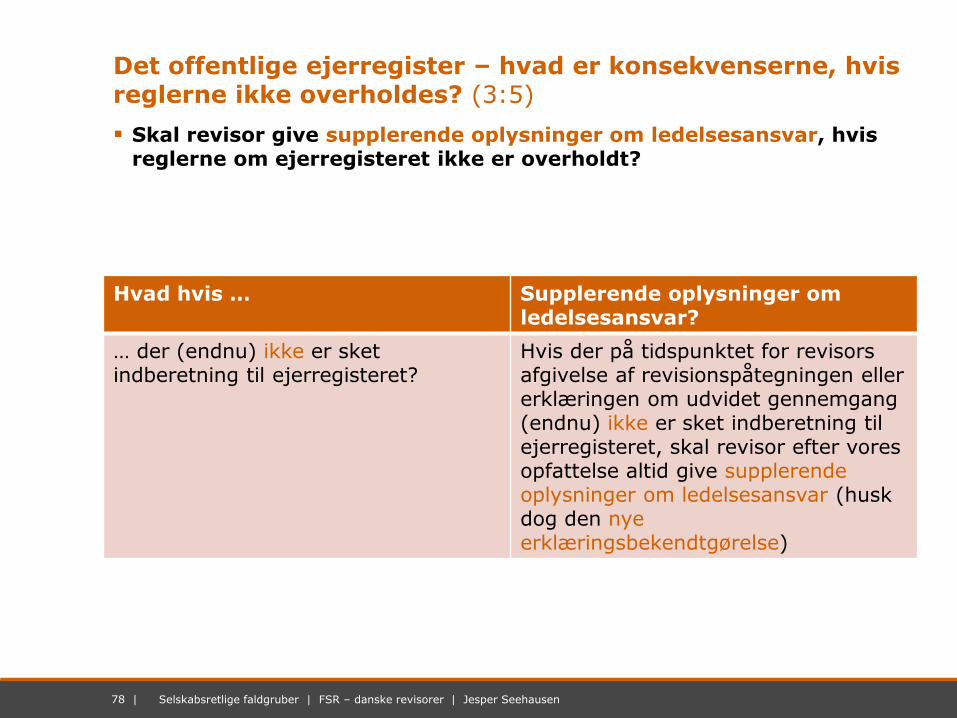

Skal revisor give supplerende oplysninger om ledelsesansvar, hvis reglerne om ejerregisteret ikke er overholdt?

Hvad hvis … Supplerende oplysninger om ledelsesansvar?

… der (endnu) ikke er sket indberetning til ejerregisteret?

Hvis der på tidspunktet for revisors afgivelse af revisionspåtegningen eller erklæringen om udvidet gennemgang (endnu) ikke er sket indberetning til ejerregisteret, skal revisor efter vores opfattelse altid give supplerende oplysninger om ledelsesansvar (huskdog den nye erklæringsbekendtgørelse)

79 | November 2012 | Mastersæt. Power Point79 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

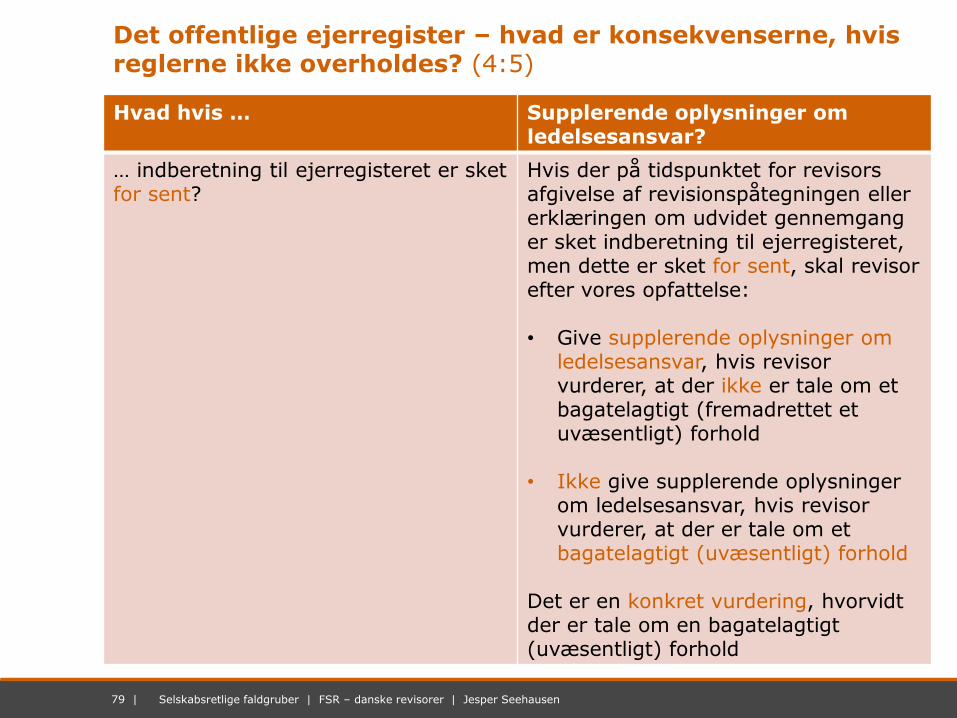

Det offentlige ejerregister – hvad er konsekvenserne, hvis reglerne ikke overholdes? (4:5)

Hvad hvis … Supplerende oplysninger om ledelsesansvar?

… indberetning til ejerregisteret er sket for sent?

Hvis der på tidspunktet for revisors afgivelse af revisionspåtegningen eller erklæringen om udvidet gennemgang er sket indberetning til ejerregisteret, men dette er sket for sent, skal revisor efter vores opfattelse:

• Give supplerende oplysninger om ledelsesansvar, hvis revisor vurderer, at der ikke er tale om et bagatelagtigt (fremadrettet et uvæsentligt) forhold

• Ikke give supplerende oplysninger om ledelsesansvar, hvis revisor vurderer, at der er tale om et bagatelagtigt (uvæsentligt) forhold

Det er en konkret vurdering, hvorvidt der er tale om en bagatelagtigt(uvæsentligt) forhold

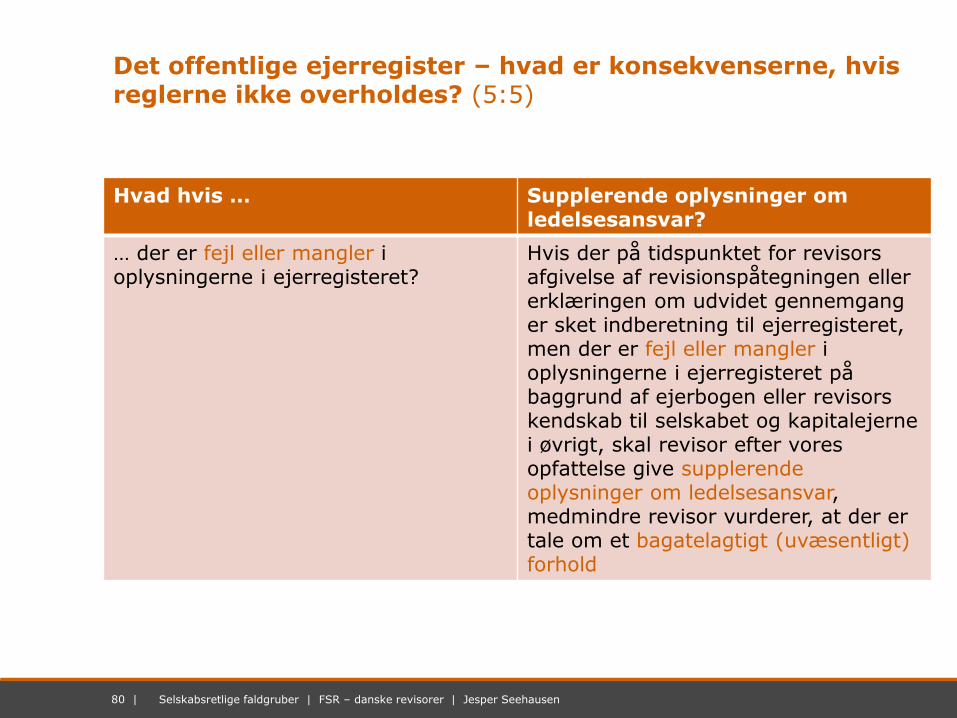

80 | November 2012 | Mastersæt. Power Point80 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – hvad er konsekvenserne, hvis reglerne ikke overholdes? (5:5)

Hvad hvis … Supplerende oplysninger om ledelsesansvar?

… der er fejl eller mangler i oplysningerne i ejerregisteret?

Hvis der på tidspunktet for revisors afgivelse af revisionspåtegningen eller erklæringen om udvidet gennemgang er sket indberetning til ejerregisteret, men der er fejl eller mangler i oplysningerne i ejerregisteret på baggrund af ejerbogen eller revisors kendskab til selskabet og kapitalejerne i øvrigt, skal revisor efter vores opfattelse give supplerende oplysninger om ledelsesansvar, medmindre revisor vurderer, at der er tale om et bagatelagtigt (uvæsentligt)forhold

81 | November 2012 | Mastersæt. Power Point81 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – indirekte ejerskab (1:2)

Ikke blot direkte, men også indirekte ejerskab skal under visse betingelser medregnes, når det skal fastlægges, hvad der skal indberettes til ejerregisteret

Erhvervsstyrelsens vejledning om ejerregisteret

– Hvis en ejer gennem en dattervirksomhed, hvori vedkommende har bestemmende indflydelse [eller – hvis kapitalejeren er en fysisk person –en virksomhed, hvori vedkommende har bestemmende indflydelse], råder over stemmer eller kapital i selskabet, skal ejeren ligeledes medregne dattervirksomhedens [eller – hvis kapitalejeren er en fysisk person –virksomhedens] andele ved udregning af ejerens samlede ejerandele

Det afgørende for om ejeren skal medregne den indirekte besiddelse er, at ejeren samtidig har en direkte råderet over selskabets stemmer eller kapital, for at der skal registreres et indirekte ejerskab (afsnit 4.5.4)

Konsekvensen af dette er, at registreringen af ejerandelene og stemmerettighederne i ejerregisteret under visse betingelser kan summere til mere end 100 %

Indirekte ejerskab skal ikke blot medregnes, når det skal fastlægges, hvad der skal indberettes til ejerregisteret, men skal også medregnes, når det skal fastlægges, hvad der skal registreres i ejerbogen

82 | November 2012 | Mastersæt. Power Point82 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

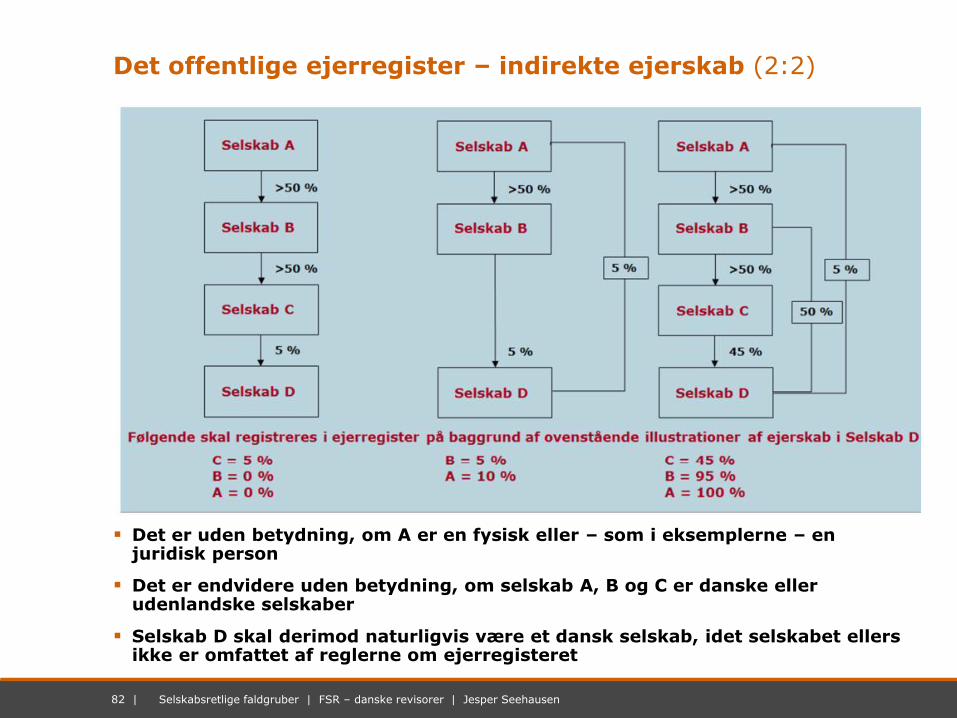

Det offentlige ejerregister – indirekte ejerskab (2:2)

Det er uden betydning, om A er en fysisk eller – som i eksemplerne – en juridisk person

Det er endvidere uden betydning, om selskab A, B og C er danske eller udenlandske selskaber

Selskab D skal derimod naturligvis være et dansk selskab, idet selskabet ellers ikke er omfattet af reglerne om ejerregisteret

83 | November 2012 | Mastersæt. Power Point83 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – andre væsentlige spørgsmål (1:3)

Panthavere – hvornår skal der ske indberetning?

– Ejerregisteret omfatter ikke blot kapitalejere, der besidder mindst 5% af selskabskapitalen eller stemmerettighederne, men også panthavere, der har pant i kapitalandele, og som råder over mindst 5 % af stemmerettighederne

– For så vidt angår panthavere, der har pant i kapitalandele, er det imidlertid ikke tilstrækkeligt, at panthaveren råder over mindst 5 % af stemmerettighederne, idet det også kræves, at panthaveren har til hensigt at udnytte stemmerettighederne.

En panthaver, der har pant i kapitalandele, og som råder over mindst 5 % af stemmerettighederne, skal således ikke registreres i ejerregisteret, medmindre panthaveren har erklæret at have til hensigt at udnyttestemmerettighederne

– Ejerbogen omfatter derimod alle panthavere, der har pant i kapitalandele

Det er uden betydning, om panthaveren råder over mindst 5 % af stemmerettighederne eller ej

Det er desuden uden betydning, om panthaven har erklæret at have til hensigt at udnytte stemmerettighederne eller ej

84 | November 2012 | Mastersæt. Power Point84 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – andre væsentlige spørgsmål (2:3)

Egne kapitalandele – skal de indberettes?

– Der kan ikke udøves stemmeret på egne kapitalandele (SL § 85)

Samt på et datterselskabs kapitalandele i moderselskabet, der også betragtes som egne kapitalandele (SL § 201)

– Ejerregisteret omfatter imidlertid også egne kapitalandele, hvis kapitalandelene udgør mindst 5 % af selskabskapitalen

85 | November 2012 | Mastersæt. Power Point85 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Det offentlige ejerregister – andre væsentlige spørgsmål (3:3)

Potentielle stemmerettigheder – skal de indberettes?

– Ejerregisteret omfatter ikke blot ejerandele, men også stemmerettigheder

– Efter Erhvervsstyrelsens opfattelse omfatter ejerregisteret imidlertid alene faktiske, men ikke potentielle stemmerettigheder

– Potentielle stemmerettigheder kan f.eks. bestå i følgende:

Et konvertibelt gældsbrev, der kan konverteres til kapitalandele

En købsoption med en option på at købe en (anden) kapitalejers kapitalandele

En tegningsoption (warrant) med en option på et tegne yderligere kapitalandele

– Efter Erhvervsstyrelsens opfattelse er sådanne potentielle stemmerettigheder ikke omfattet af ejerregisteret

– Efter Erhvervsstyrelsens opfattelse er det i den forbindelse uden betydning, om det f.eks. vil være fordelagtigt at udnytte en købsoption (fordi købskursen aktuelt er lavere end den faktiske kurs), eller dette ikke vil være fordelagtigt (fordi købskursen aktuelt er højere end den reelle kurs)

Selskabsretlige transaktioner

Egenkapitalposter og -reserver

87 | November 2012 | Mastersæt. Power Point87 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

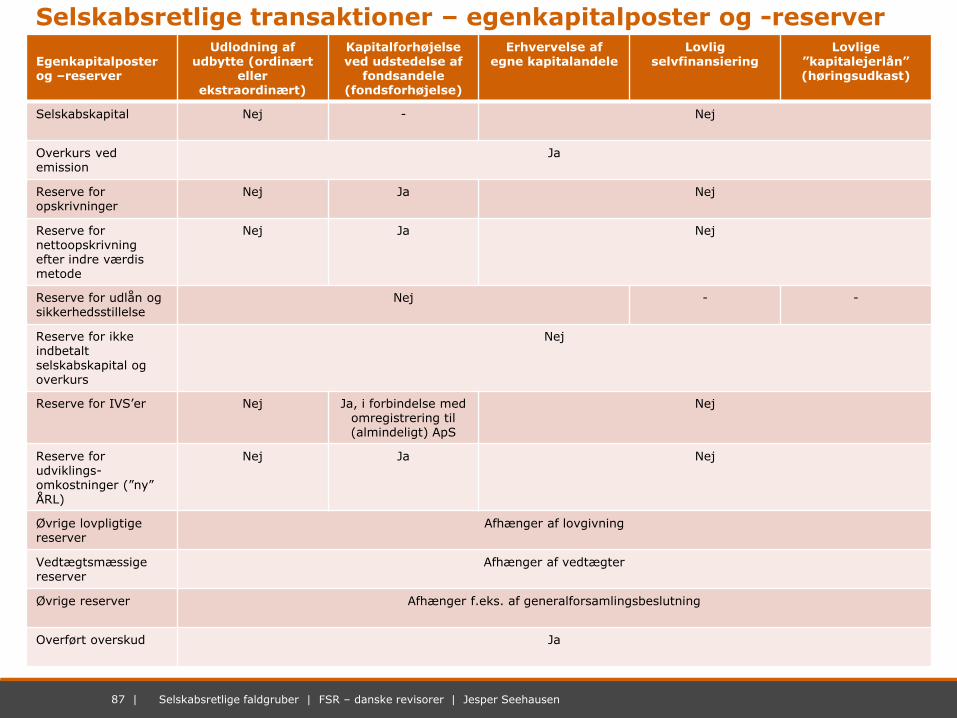

Selskabsretlige transaktioner – egenkapitalposter og -reserver

Egenkapitalposterog –reserver

Udlodning af udbytte (ordinært

eller ekstraordinært)

Kapitalforhøjelseved udstedelse af

fondsandele (fondsforhøjelse)

Erhvervelse af egne kapitalandele

Lovligselvfinansiering

Lovlige ”kapitalejerlån”(høringsudkast)

Selskabskapital Nej - Nej

Overkurs ved emission

Ja

Reserve for opskrivninger

Nej Ja Nej

Reserve for nettoopskrivningefter indre værdis metode

Nej Ja Nej

Reserve for udlån og sikkerhedsstillelse

Nej - -

Reserve for ikke indbetalt selskabskapital og overkurs

Nej

Reserve for IVS’er Nej Ja, i forbindelse med omregistrering til (almindeligt) ApS

Nej

Reserve for udviklings-omkostninger (”ny” ÅRL)

Nej Ja Nej

Øvrige lovpligtigereserver

Afhænger af lovgivning

Vedtægtsmæssige reserver

Afhænger af vedtægter

Øvrige reserver Afhænger f.eks. af generalforsamlingsbeslutning

Overført overskud Ja

Udvalgte selskabsretlige transaktioner

89 | November 2012 | Mastersæt. Power Point89 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Dagens program

Status på SL

Generelt om selskabsretlige erklæringer og transaktioner

Udvalgte selskabsretlige transaktioner

– Stiftelse

– Efterfølgende erhvervelse (efterstiftelse)

– Udlodning af udbytte

– Opløsning

– Fusion (national)

– … og spaltning (national)

– IVS’er, herunder omregistrering

– Erhvervelse af egne kapitalandele

– Selvfinansiering

– ”Kapitalejerlån”

Udvalgte selskabsretlige transaktioner (fortsat)

– … men kun lidt om

Kapitalforhøjelse

Kapitalnedsættelse

Omdannelse

– … og slet ikke noget om

Grænseoverskridende fusion

Grænseoverskridende spaltning

Grænseoverskridende flytning af hjemsted

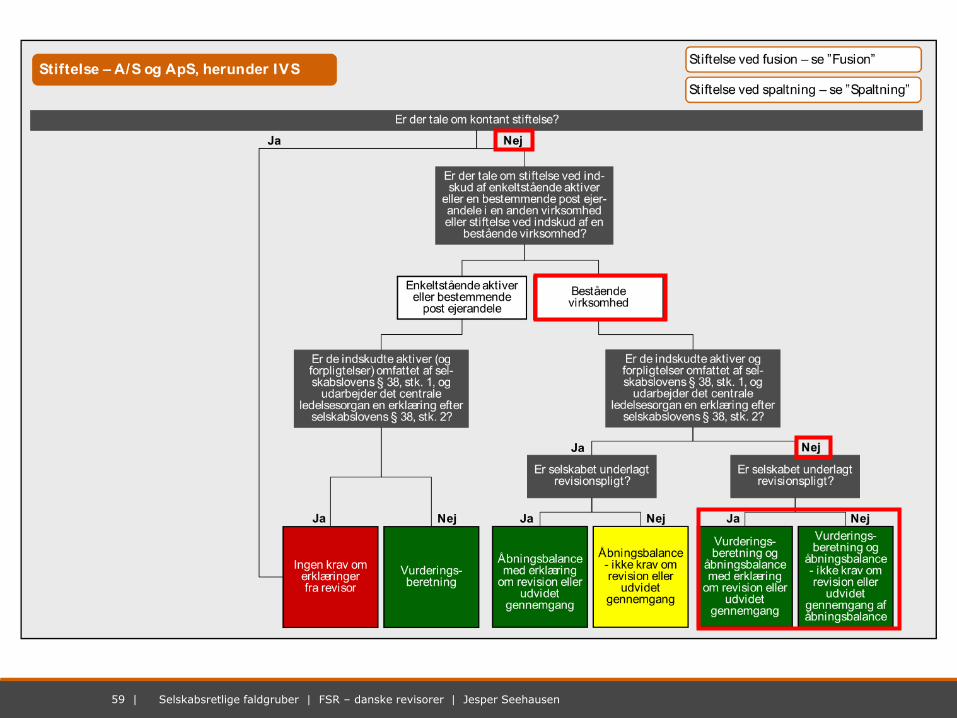

Stiftelse

91 | November 2012 | Mastersæt. Power Point91 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

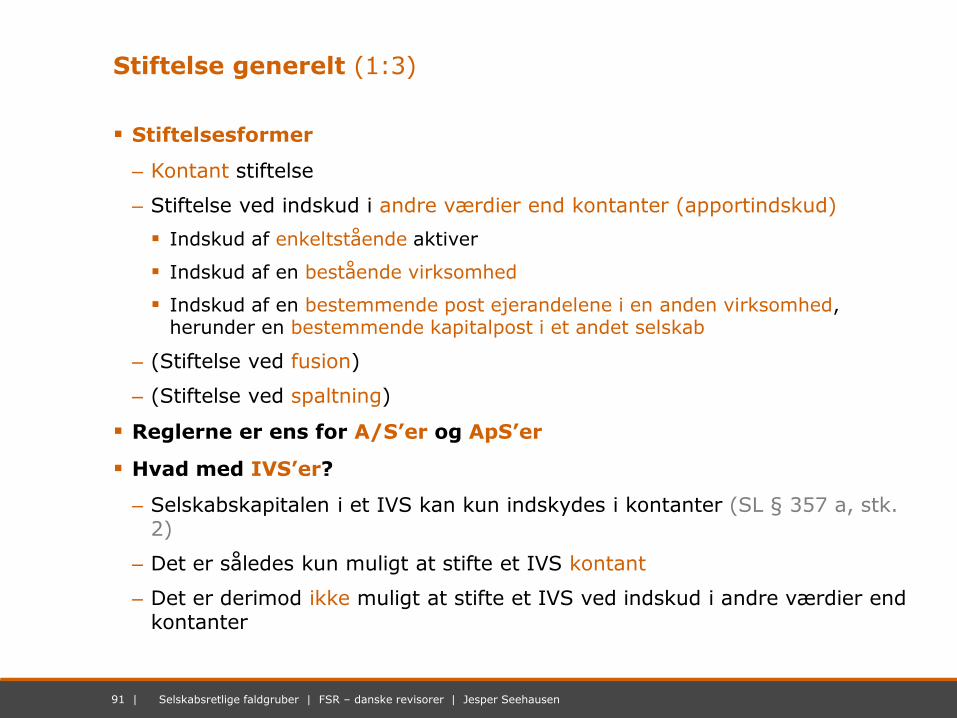

Stiftelse generelt (1:3)

Stiftelsesformer

– Kontant stiftelse

– Stiftelse ved indskud i andre værdier end kontanter (apportindskud)

Indskud af enkeltstående aktiver

Indskud af en bestående virksomhed

Indskud af en bestemmende post ejerandelene i en anden virksomhed, herunder en bestemmende kapitalpost i et andet selskab

– (Stiftelse ved fusion)

– (Stiftelse ved spaltning)

Reglerne er ens for A/S’er og ApS’er

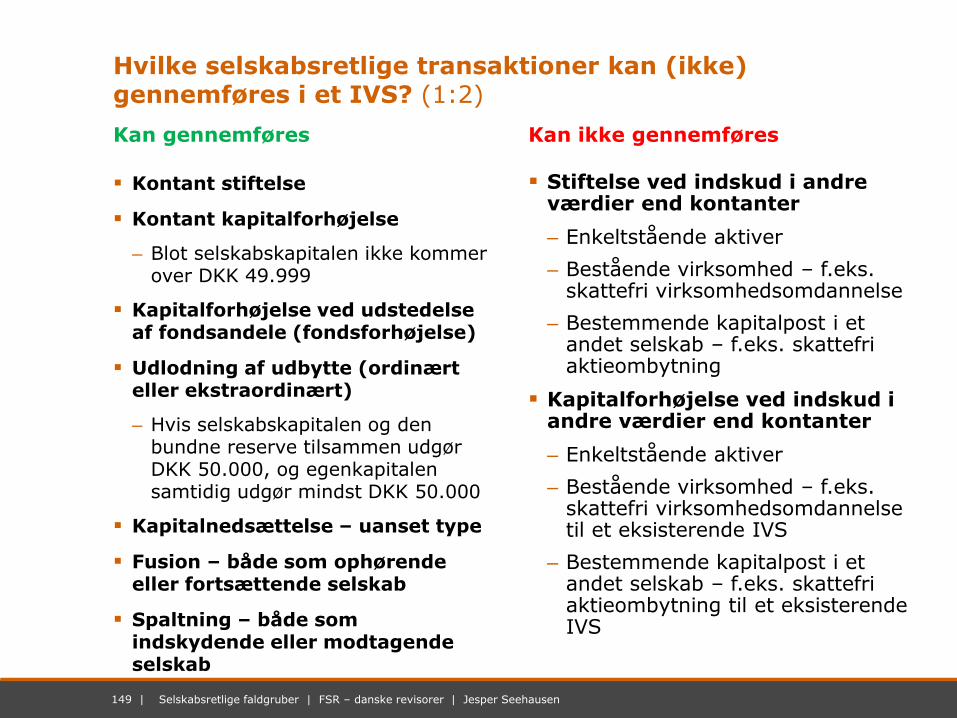

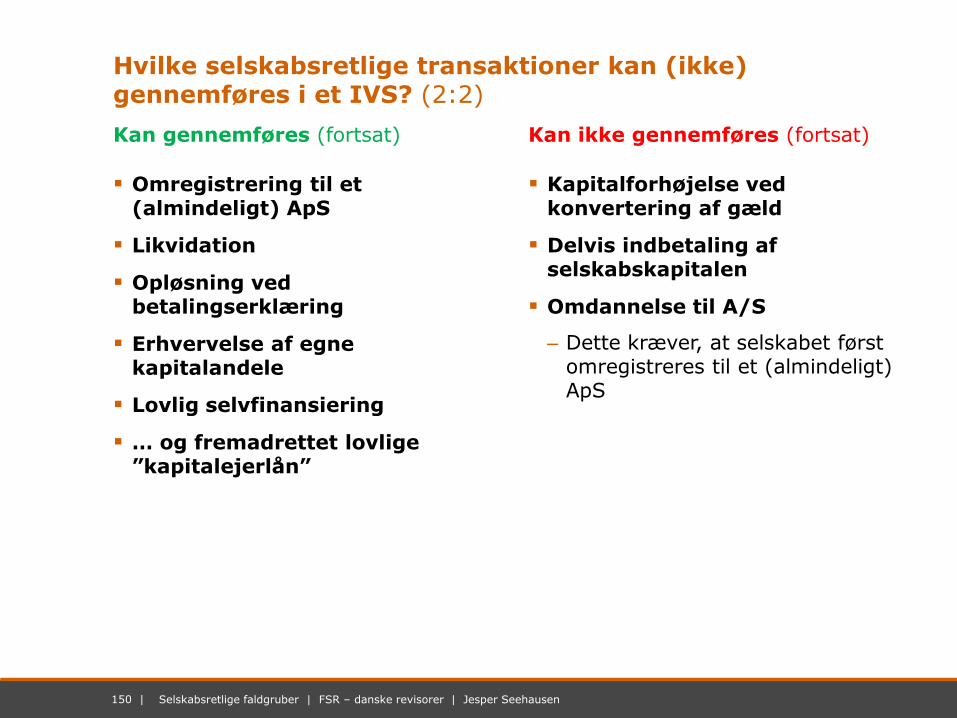

Hvad med IVS’er?

– Selskabskapitalen i et IVS kan kun indskydes i kontanter (SL § 357 a, stk. 2)

– Det er således kun muligt at stifte et IVS kontant

– Det er derimod ikke muligt at stifte et IVS ved indskud i andre værdier end kontanter

92 | November 2012 | Mastersæt. Power Point92 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

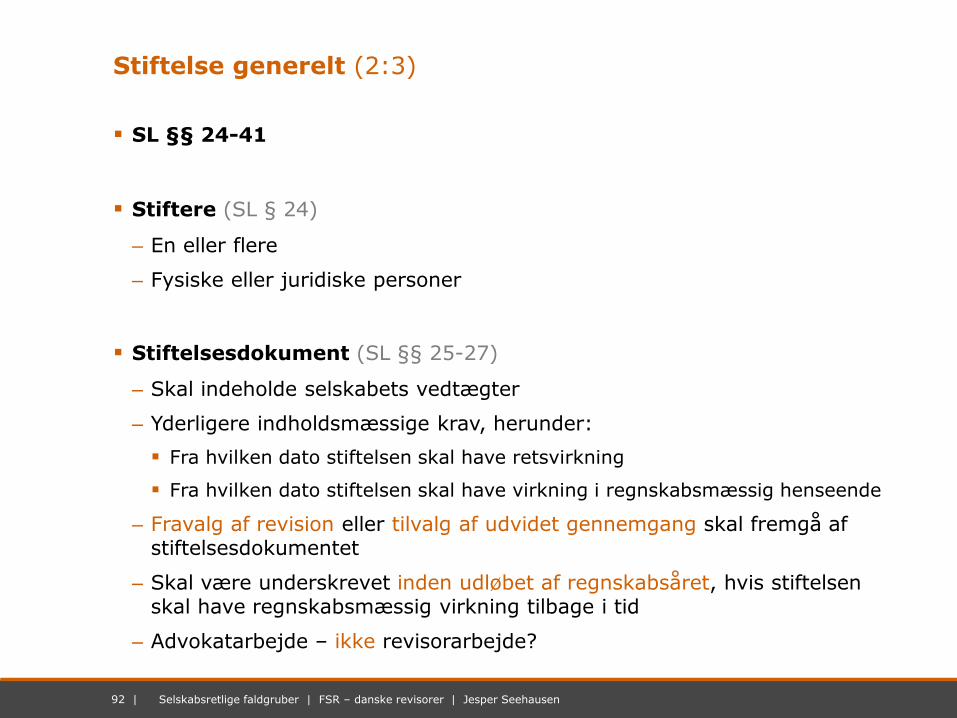

Stiftelse generelt (2:3)

SL §§ 24-41

Stiftere (SL § 24)

– En eller flere

– Fysiske eller juridiske personer

Stiftelsesdokument (SL §§ 25-27)

– Skal indeholde selskabets vedtægter

– Yderligere indholdsmæssige krav, herunder:

Fra hvilken dato stiftelsen skal have retsvirkning

Fra hvilken dato stiftelsen skal have virkning i regnskabsmæssig henseende

– Fravalg af revision eller tilvalg af udvidet gennemgang skal fremgå af stiftelsesdokumentet

– Skal være underskrevet inden udløbet af regnskabsåret, hvis stiftelsen skal have regnskabsmæssig virkning tilbage i tid

– Advokatarbejde – ikke revisorarbejde?

93 | November 2012 | Mastersæt. Power Point93 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Stiftelse generelt (3:3)

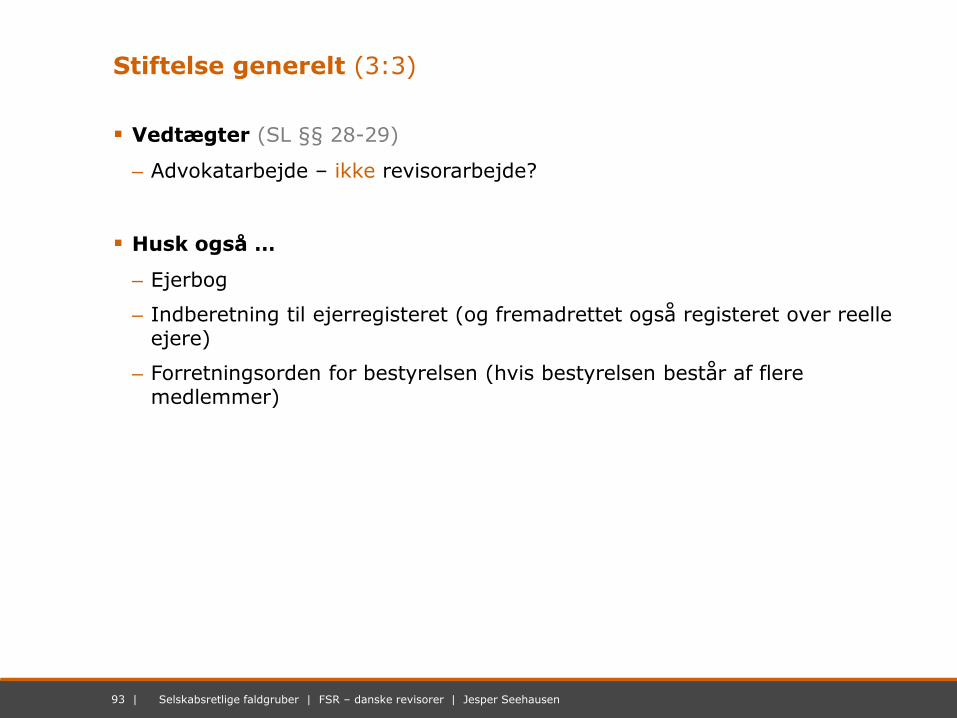

Vedtægter (SL §§ 28-29)

– Advokatarbejde – ikke revisorarbejde?

Husk også …

– Ejerbog

– Indberetning til ejerregisteret (og fremadrettet også registeret over reelle ejere)

– Forretningsorden for bestyrelsen (hvis bestyrelsen består af flere medlemmer)

94 | November 2012 | Mastersæt. Power Point94 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

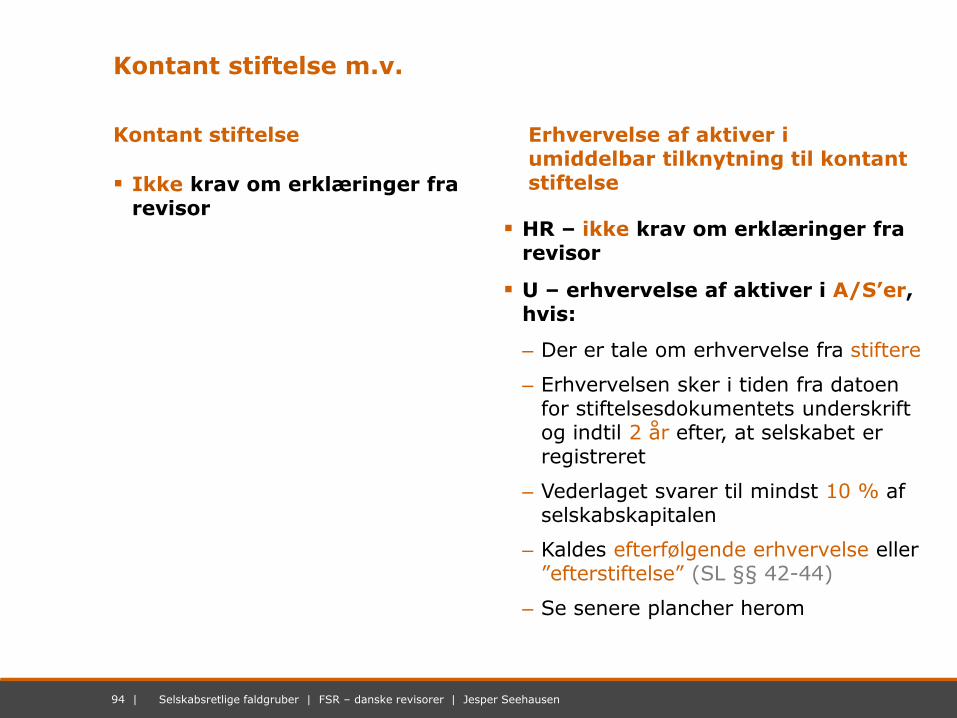

Kontant stiftelse m.v.

Kontant stiftelse

Ikke krav om erklæringer fra revisor

HR – ikke krav om erklæringer fra revisor

U – erhvervelse af aktiver i A/S’er, hvis:

– Der er tale om erhvervelse fra stiftere

– Erhvervelsen sker i tiden fra datoen for stiftelsesdokumentets underskrift og indtil 2 år efter, at selskabet er registreret

– Vederlaget svarer til mindst 10 % af selskabskapitalen

– Kaldes efterfølgende erhvervelse eller ”efterstiftelse” (SL §§ 42-44)

– Se senere plancher herom

Erhvervelse af aktiver i umiddelbar tilknytning til kontant stiftelse

95 | November 2012 | Mastersæt. Power Point95 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

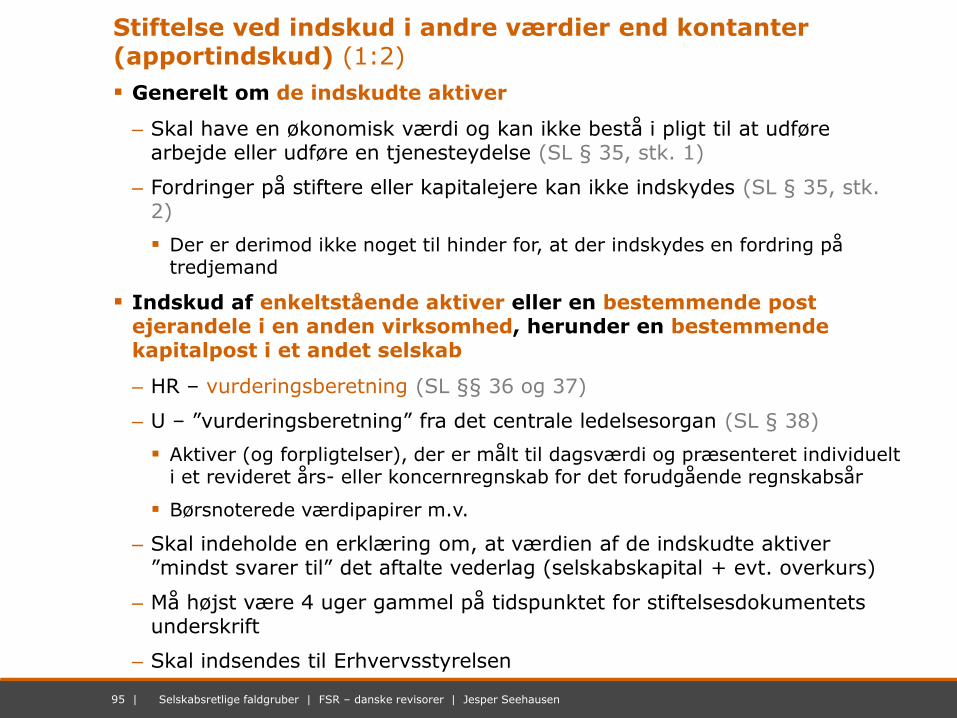

Stiftelse ved indskud i andre værdier end kontanter (apportindskud) (1:2)

Generelt om de indskudte aktiver

– Skal have en økonomisk værdi og kan ikke bestå i pligt til at udføre arbejde eller udføre en tjenesteydelse (SL § 35, stk. 1)

– Fordringer på stiftere eller kapitalejere kan ikke indskydes (SL § 35, stk. 2)

Der er derimod ikke noget til hinder for, at der indskydes en fordring på tredjemand

Indskud af enkeltstående aktiver eller en bestemmende post ejerandele i en anden virksomhed, herunder en bestemmende kapitalpost i et andet selskab

– HR – vurderingsberetning (SL §§ 36 og 37)

– U – ”vurderingsberetning” fra det centrale ledelsesorgan (SL § 38)

Aktiver (og forpligtelser), der er målt til dagsværdi og præsenteret individuelt i et revideret års- eller koncernregnskab for det forudgående regnskabsår

Børsnoterede værdipapirer m.v.

– Skal indeholde en erklæring om, at værdien af de indskudte aktiver ”mindst svarer til” det aftalte vederlag (selskabskapital + evt. overkurs)

– Må højst være 4 uger gammel på tidspunktet for stiftelsesdokumentets underskrift

– Skal indsendes til Erhvervsstyrelsen

96 | November 2012 | Mastersæt. Power Point96 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

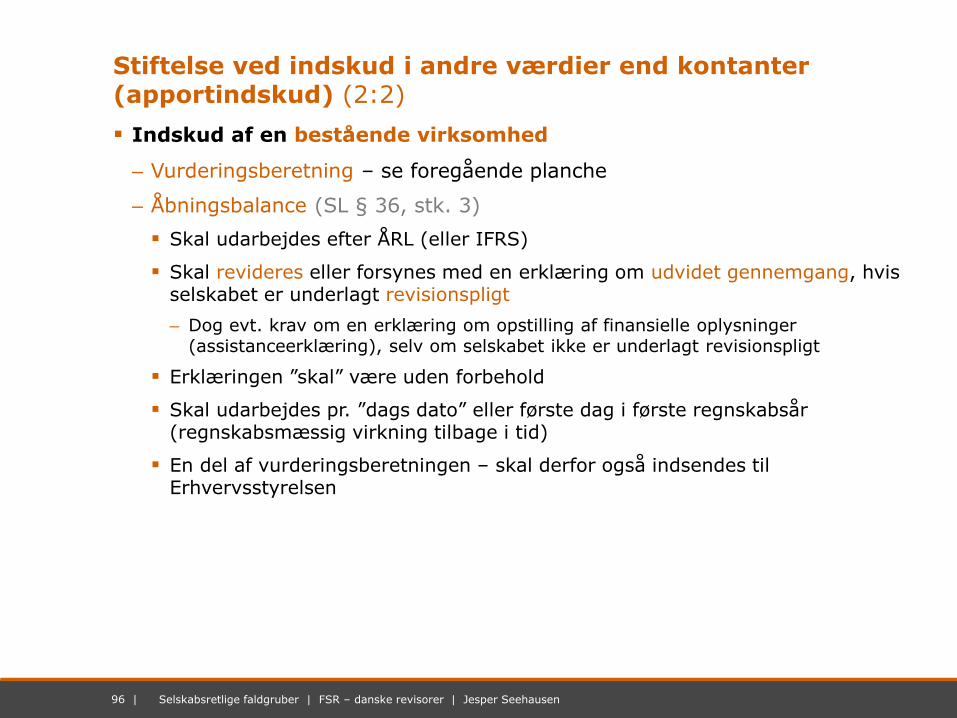

Stiftelse ved indskud i andre værdier end kontanter (apportindskud) (2:2)

Indskud af en bestående virksomhed

– Vurderingsberetning – se foregående planche

– Åbningsbalance (SL § 36, stk. 3)

Skal udarbejdes efter ÅRL (eller IFRS)

Skal revideres eller forsynes med en erklæring om udvidet gennemgang, hvis selskabet er underlagt revisionspligt

– Dog evt. krav om en erklæring om opstilling af finansielle oplysninger (assistanceerklæring), selv om selskabet ikke er underlagt revisionspligt

Erklæringen ”skal” være uden forbehold

Skal udarbejdes pr. ”dags dato” eller første dag i første regnskabsår (regnskabsmæssig virkning tilbage i tid)

En del af vurderingsberetningen – skal derfor også indsendes til Erhvervsstyrelsen

97 | November 2012 | Mastersæt. Power Point97 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

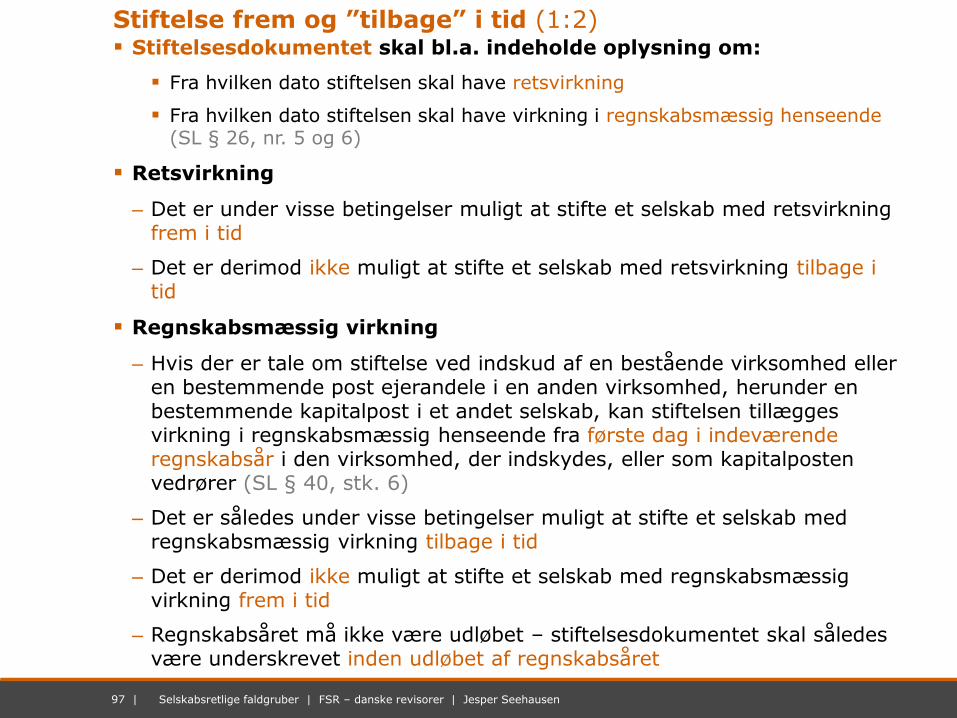

Stiftelse frem og ”tilbage” i tid (1:2) Stiftelsesdokumentet skal bl.a. indeholde oplysning om:

Fra hvilken dato stiftelsen skal have retsvirkning

Fra hvilken dato stiftelsen skal have virkning i regnskabsmæssig henseende(SL § 26, nr. 5 og 6)

Retsvirkning

– Det er under visse betingelser muligt at stifte et selskab med retsvirkning frem i tid

– Det er derimod ikke muligt at stifte et selskab med retsvirkning tilbage i tid

Regnskabsmæssig virkning

– Hvis der er tale om stiftelse ved indskud af en bestående virksomhed eller en bestemmende post ejerandele i en anden virksomhed, herunder en bestemmende kapitalpost i et andet selskab, kan stiftelsen tillægges virkning i regnskabsmæssig henseende fra første dag i indeværende regnskabsår i den virksomhed, der indskydes, eller som kapitalposten vedrører (SL § 40, stk. 6)

– Det er således under visse betingelser muligt at stifte et selskab med regnskabsmæssig virkning tilbage i tid

– Det er derimod ikke muligt at stifte et selskab med regnskabsmæssig virkning frem i tid

– Regnskabsåret må ikke være udløbet – stiftelsesdokumentet skal således være underskrevet inden udløbet af regnskabsåret

98 | November 2012 | Mastersæt. Power Point98 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

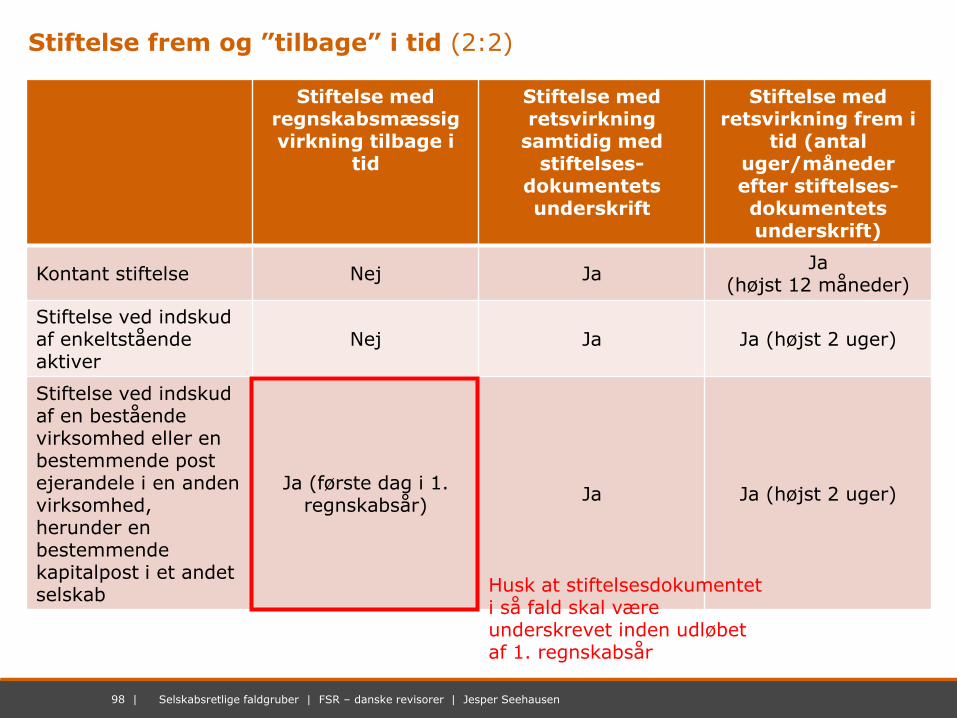

Stiftelse frem og ”tilbage” i tid (2:2)

Stiftelse med regnskabsmæssig virkning tilbage i

tid

Stiftelse med retsvirkning

samtidig med stiftelses-

dokumentets underskrift

Stiftelse med retsvirkning frem i

tid (antal uger/måneder efter stiftelses-dokumentets underskrift)

Kontant stiftelse Nej JaJa

(højst 12 måneder)

Stiftelse ved indskud af enkeltstående aktiver

Nej Ja Ja (højst 2 uger)

Stiftelse ved indskudaf en bestående virksomhed eller en bestemmende post ejerandele i en anden virksomhed, herunder en bestemmende kapitalpost i et andet selskab

Ja (første dag i 1. regnskabsår)

Ja Ja (højst 2 uger)

Husk at stiftelsesdokumentet i så fald skal være underskrevet inden udløbet af 1. regnskabsår

99 | November 2012 | Mastersæt. Power Point99 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

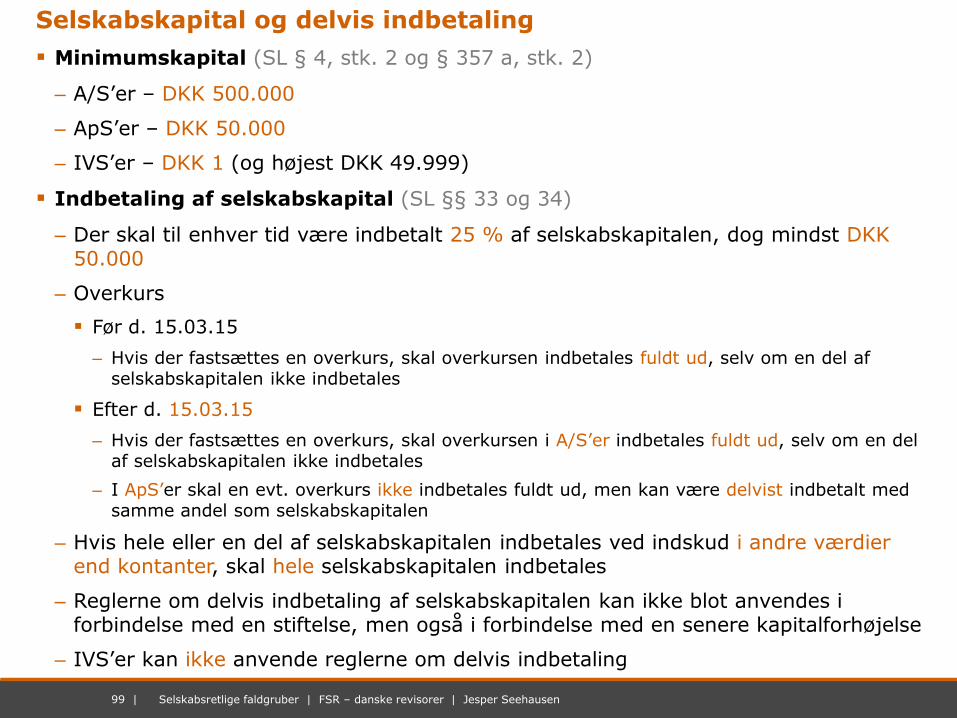

Selskabskapital og delvis indbetaling

Minimumskapital (SL § 4, stk. 2 og § 357 a, stk. 2)

– A/S’er – DKK 500.000

– ApS’er – DKK 50.000

– IVS’er – DKK 1 (og højest DKK 49.999)

Indbetaling af selskabskapital (SL §§ 33 og 34)

– Der skal til enhver tid være indbetalt 25 % af selskabskapitalen, dog mindst DKK 50.000

– Overkurs

Før d. 15.03.15

– Hvis der fastsættes en overkurs, skal overkursen indbetales fuldt ud, selv om en del af selskabskapitalen ikke indbetales

Efter d. 15.03.15

– Hvis der fastsættes en overkurs, skal overkursen i A/S’er indbetales fuldt ud, selv om en del af selskabskapitalen ikke indbetales

– I ApS’er skal en evt. overkurs ikke indbetales fuldt ud, men kan være delvist indbetalt med samme andel som selskabskapitalen

– Hvis hele eller en del af selskabskapitalen indbetales ved indskud i andre værdier end kontanter, skal hele selskabskapitalen indbetales

– Reglerne om delvis indbetaling af selskabskapitalen kan ikke blot anvendes i forbindelse med en stiftelse, men også i forbindelse med en senere kapitalforhøjelse

– IVS’er kan ikke anvende reglerne om delvis indbetaling

100 | November 2012 | Mastersæt. Power Point100 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

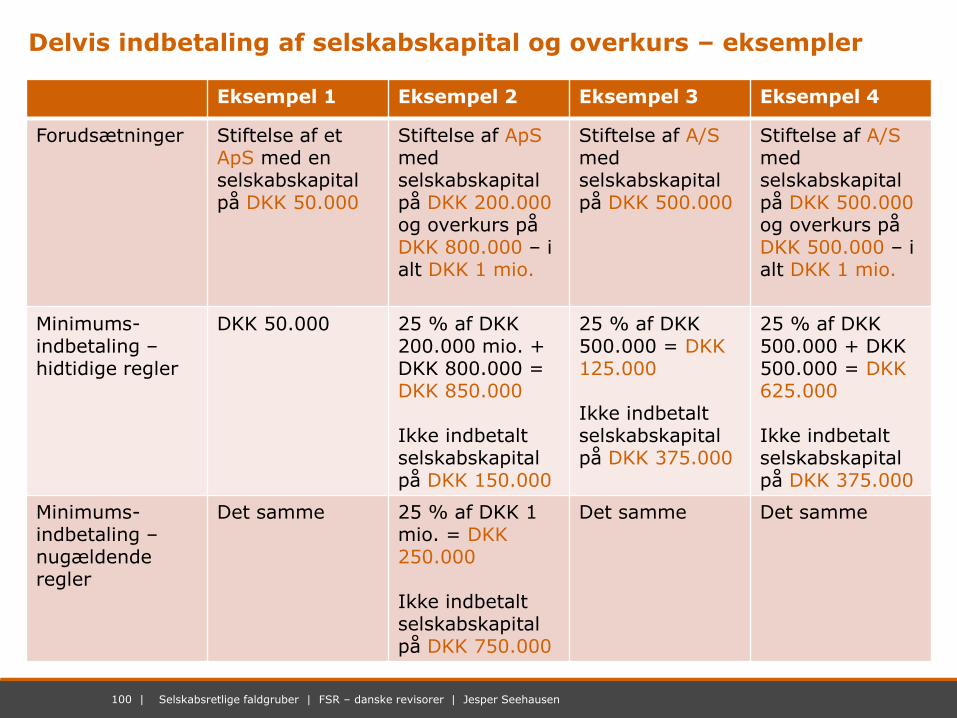

Delvis indbetaling af selskabskapital og overkurs – eksempler

Eksempel 1 Eksempel 2 Eksempel 3 Eksempel 4

Forudsætninger Stiftelse af et ApS med en selskabskapital på DKK 50.000

Stiftelse af ApSmed selskabskapital på DKK 200.000 og overkurs på DKK 800.000 – i alt DKK 1 mio.

Stiftelse af A/Smed selskabskapital på DKK 500.000

Stiftelse af A/Smed selskabskapital på DKK 500.000 og overkurs på DKK 500.000 – i alt DKK 1 mio.

Minimums-indbetaling –hidtidige regler

DKK 50.000 25 % af DKK 200.000 mio. + DKK 800.000 = DKK 850.000

Ikke indbetalt selskabskapital på DKK 150.000

25 % af DKK 500.000 = DKK 125.000

Ikke indbetalt selskabskapital på DKK 375.000

25 % af DKK 500.000 + DKK 500.000 = DKK 625.000

Ikke indbetalt selskabskapital på DKK 375.000

Minimums-indbetaling –nugældende regler

Det samme 25 % af DKK 1 mio. = DKK 250.000

Ikke indbetalt selskabskapital på DKK 750.000

Det samme Det samme

101 | November 2012 | Mastersæt. Power Point101 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

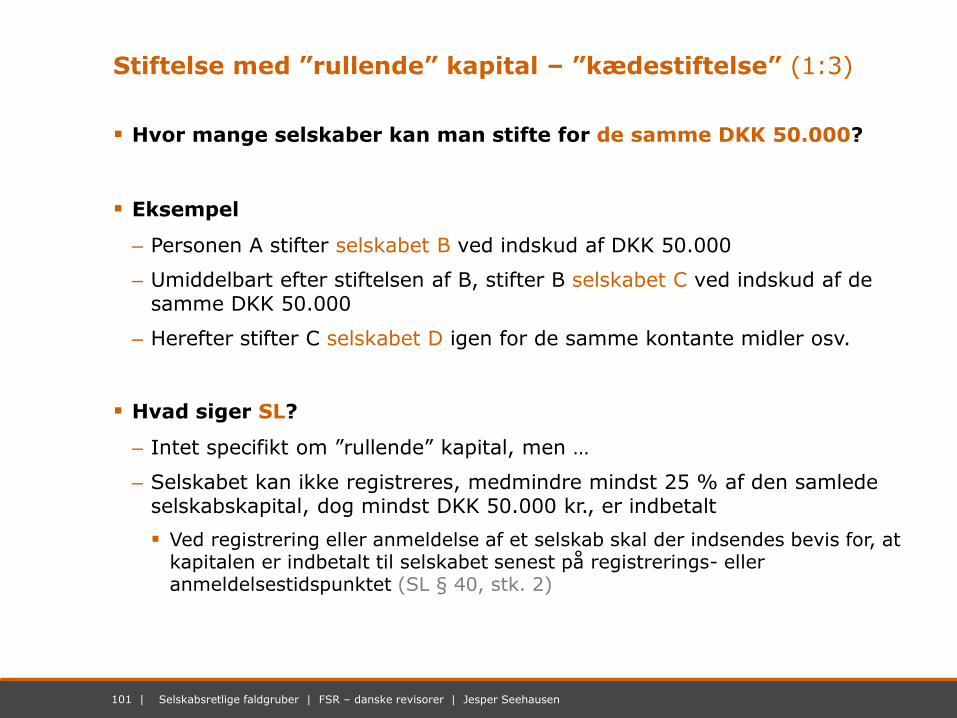

Stiftelse med ”rullende” kapital – ”kædestiftelse” (1:3)

Hvor mange selskaber kan man stifte for de samme DKK 50.000?

Eksempel

– Personen A stifter selskabet B ved indskud af DKK 50.000

– Umiddelbart efter stiftelsen af B, stifter B selskabet C ved indskud af de samme DKK 50.000

– Herefter stifter C selskabet D igen for de samme kontante midler osv.

Hvad siger SL?

– Intet specifikt om ”rullende” kapital, men …

– Selskabet kan ikke registreres, medmindre mindst 25 % af den samlede selskabskapital, dog mindst DKK 50.000 kr., er indbetalt

Ved registrering eller anmeldelse af et selskab skal der indsendes bevis for, at kapitalen er indbetalt til selskabet senest på registrerings- eller anmeldelsestidspunktet (SL § 40, stk. 2)

102 | November 2012 | Mastersæt. Power Point102 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

Stiftelse med ”rullende” kapital – ”kædestiftelse” (2:3)

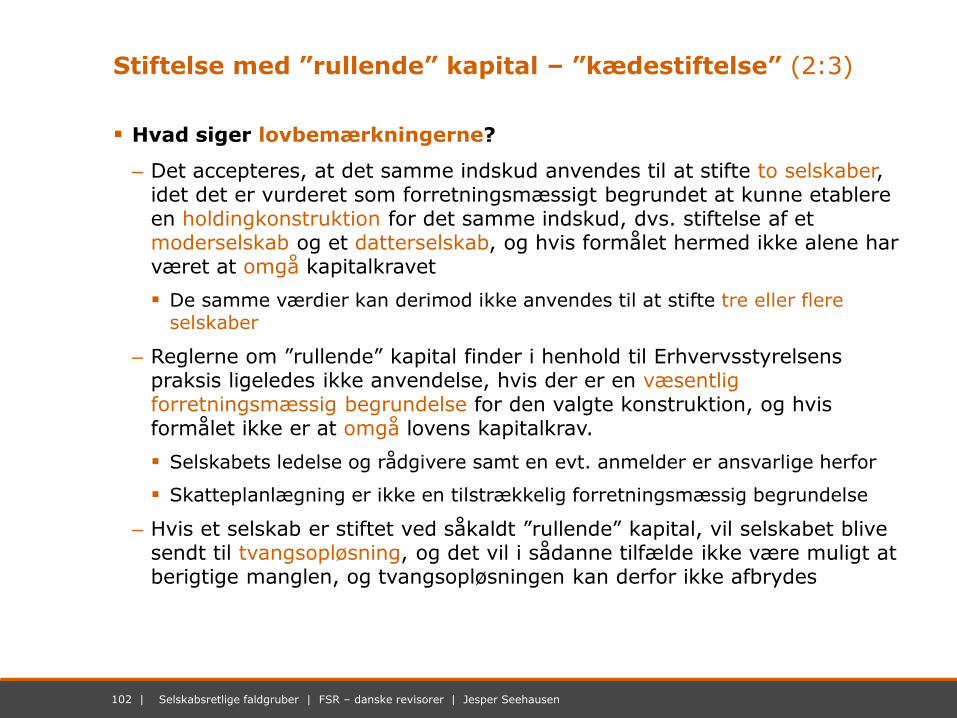

Hvad siger lovbemærkningerne?

– Det accepteres, at det samme indskud anvendes til at stifte to selskaber, idet det er vurderet som forretningsmæssigt begrundet at kunne etablere en holdingkonstruktion for det samme indskud, dvs. stiftelse af et moderselskab og et datterselskab, og hvis formålet hermed ikke alene har været at omgå kapitalkravet

De samme værdier kan derimod ikke anvendes til at stifte tre eller flere selskaber

– Reglerne om ”rullende” kapital finder i henhold til Erhvervsstyrelsens praksis ligeledes ikke anvendelse, hvis der er en væsentlig forretningsmæssig begrundelse for den valgte konstruktion, og hvis formålet ikke er at omgå lovens kapitalkrav.

Selskabets ledelse og rådgivere samt en evt. anmelder er ansvarlige herfor

Skatteplanlægning er ikke en tilstrækkelig forretningsmæssig begrundelse

– Hvis et selskab er stiftet ved såkaldt ”rullende” kapital, vil selskabet blive sendt til tvangsopløsning, og det vil i sådanne tilfælde ikke være muligt at berigtige manglen, og tvangsopløsningen kan derfor ikke afbrydes

103 | November 2012 | Mastersæt. Power Point103 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

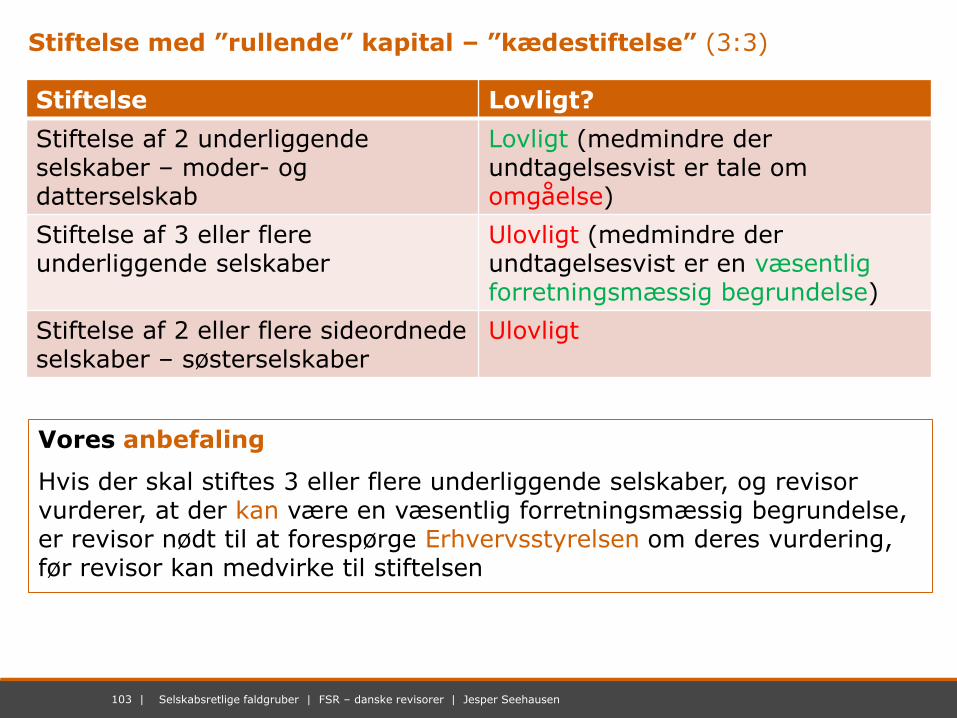

Stiftelse med ”rullende” kapital – ”kædestiftelse” (3:3)

Stiftelse Lovligt?

Stiftelse af 2 underliggende selskaber – moder- og datterselskab

Lovligt (medmindre der undtagelsesvist er tale om omgåelse)

Stiftelse af 3 eller flere underliggende selskaber

Ulovligt (medmindre der undtagelsesvist er en væsentlig forretningsmæssig begrundelse)

Stiftelse af 2 eller flere sideordnede selskaber – søsterselskaber

Ulovligt

Vores anbefaling

Hvis der skal stiftes 3 eller flere underliggende selskaber, og revisor vurderer, at der kan være en væsentlig forretningsmæssig begrundelse, er revisor nødt til at forespørge Erhvervsstyrelsen om deres vurdering, før revisor kan medvirke til stiftelsen

104 | November 2012 | Mastersæt. Power Point104 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

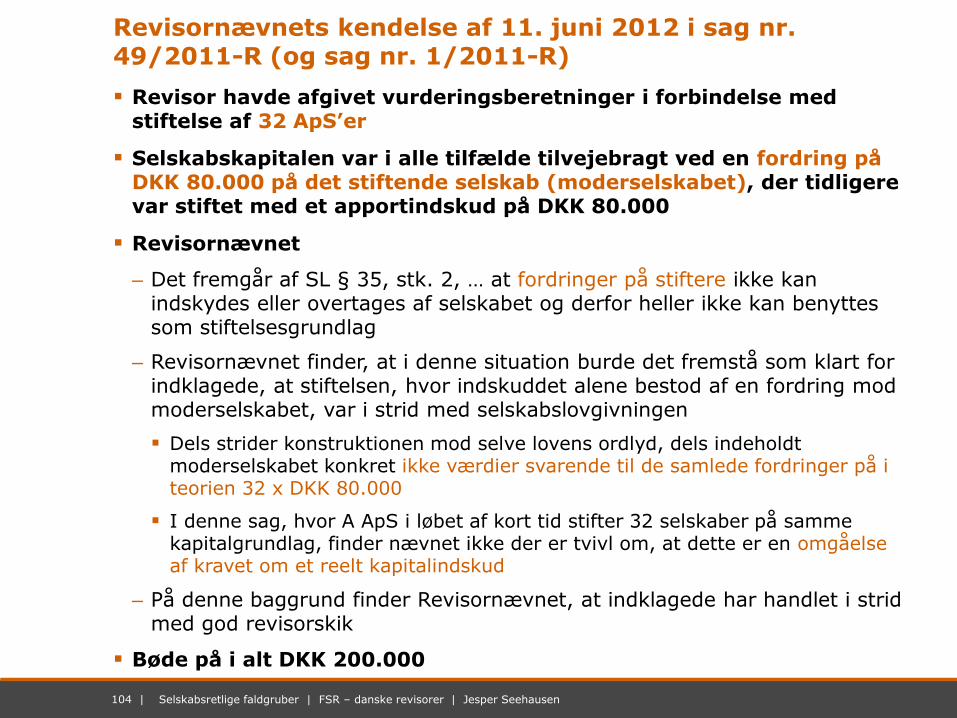

Revisornævnets kendelse af 11. juni 2012 i sag nr. 49/2011-R (og sag nr. 1/2011-R)

Revisor havde afgivet vurderingsberetninger i forbindelse med stiftelse af 32 ApS’er

Selskabskapitalen var i alle tilfælde tilvejebragt ved en fordring på DKK 80.000 på det stiftende selskab (moderselskabet), der tidligere var stiftet med et apportindskud på DKK 80.000

Revisornævnet

– Det fremgår af SL § 35, stk. 2, … at fordringer på stiftere ikke kan indskydes eller overtages af selskabet og derfor heller ikke kan benyttes som stiftelsesgrundlag

– Revisornævnet finder, at i denne situation burde det fremstå som klart for indklagede, at stiftelsen, hvor indskuddet alene bestod af en fordring mod moderselskabet, var i strid med selskabslovgivningen

Dels strider konstruktionen mod selve lovens ordlyd, dels indeholdt moderselskabet konkret ikke værdier svarende til de samlede fordringer på i teorien 32 x DKK 80.000

I denne sag, hvor A ApS i løbet af kort tid stifter 32 selskaber på samme kapitalgrundlag, finder nævnet ikke der er tvivl om, at dette er en omgåelse af kravet om et reelt kapitalindskud

– På denne baggrund finder Revisornævnet, at indklagede har handlet i strid med god revisorskik

Bøde på i alt DKK 200.000

105 | November 2012 | Mastersæt. Power Point105 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

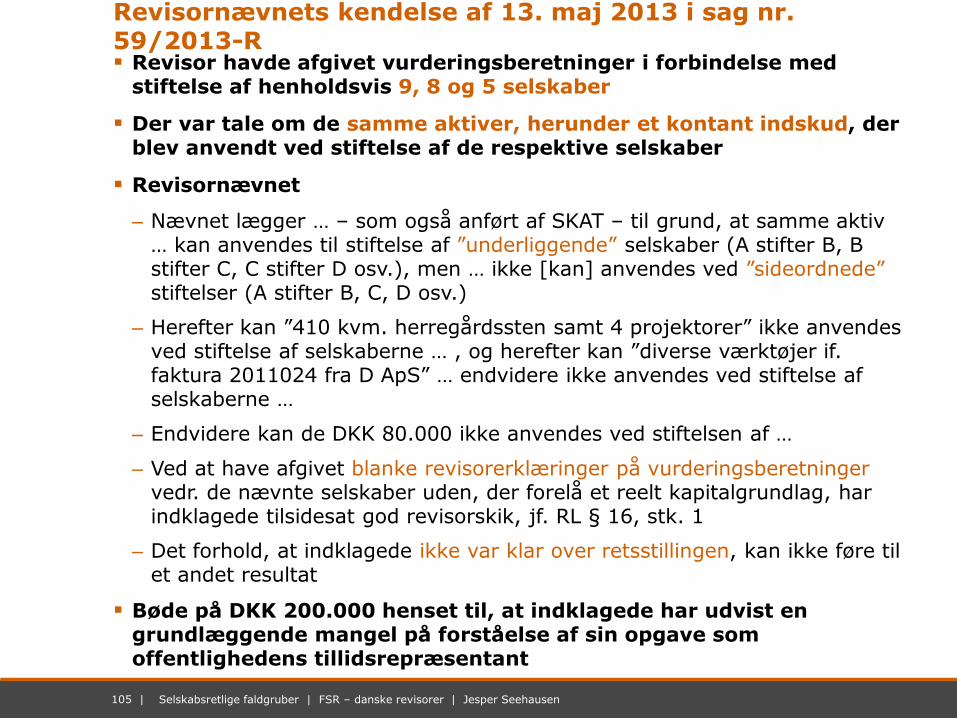

Revisornævnets kendelse af 13. maj 2013 i sag nr. 59/2013-R Revisor havde afgivet vurderingsberetninger i forbindelse med

stiftelse af henholdsvis 9, 8 og 5 selskaber

Der var tale om de samme aktiver, herunder et kontant indskud, der blev anvendt ved stiftelse af de respektive selskaber

Revisornævnet

– Nævnet lægger … – som også anført af SKAT – til grund, at samme aktiv … kan anvendes til stiftelse af ”underliggende” selskaber (A stifter B, B stifter C, C stifter D osv.), men … ikke [kan] anvendes ved ”sideordnede”stiftelser (A stifter B, C, D osv.)

– Herefter kan ”410 kvm. herregårdssten samt 4 projektorer” ikke anvendes ved stiftelse af selskaberne … , og herefter kan ”diverse værktøjer if. faktura 2011024 fra D ApS” … endvidere ikke anvendes ved stiftelse af selskaberne …

– Endvidere kan de DKK 80.000 ikke anvendes ved stiftelsen af …

– Ved at have afgivet blanke revisorerklæringer på vurderingsberetninger vedr. de nævnte selskaber uden, der forelå et reelt kapitalgrundlag, har indklagede tilsidesat god revisorskik, jf. RL § 16, stk. 1

– Det forhold, at indklagede ikke var klar over retsstillingen, kan ikke føre til et andet resultat

Bøde på DKK 200.000 henset til, at indklagede har udvist en grundlæggende mangel på forståelse af sin opgave som offentlighedens tillidsrepræsentant

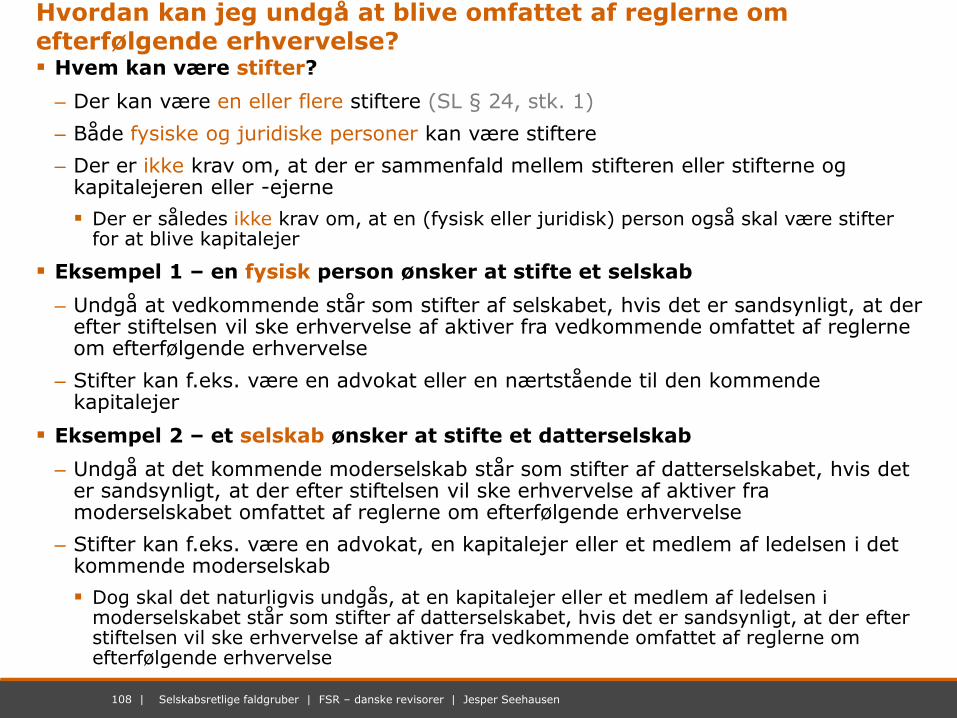

Efterfølgende erhvervelse

Efterstiftelse

107 | November 2012 | Mastersæt. Power Point107 | Selskabsretlige faldgruber | FSR – danske revisorer | Jesper Seehausen

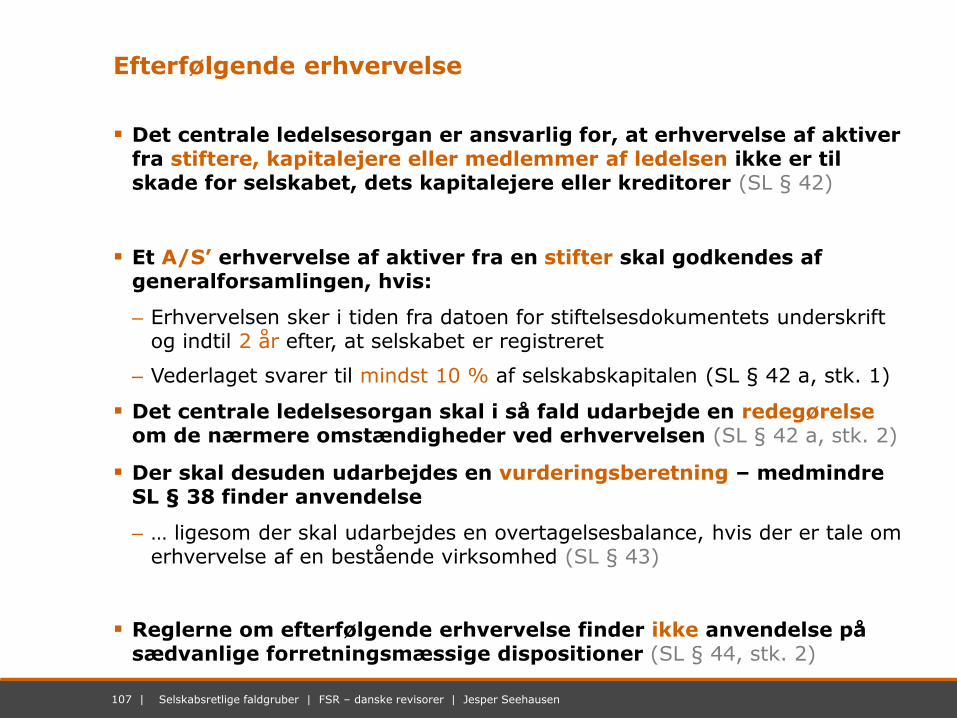

Efterfølgende erhvervelse

Det centrale ledelsesorgan er ansvarlig for, at erhvervelse af aktiver fra stiftere, kapitalejere eller medlemmer af ledelsen ikke er til skade for selskabet, dets kapitalejere eller kreditorer (SL § 42)

Et A/S’ erhvervelse af aktiver fra en stifter skal godkendes af generalforsamlingen, hvis:

– Erhvervelsen sker i tiden fra datoen for stiftelsesdokumentets underskrift og indtil 2 år efter, at selskabet er registreret

– Vederlaget svarer til mindst 10 % af selskabskapitalen (SL § 42 a, stk. 1)

Det centrale ledelsesorgan skal i så fald udarbejde en redegørelseom de nærmere omstændigheder ved erhvervelsen (SL § 42 a, stk. 2)

Der skal desuden udarbejdes en vurderingsberetning – medmindre SL § 38 finder anvendelse