Embed Size (px)

Citation preview

Hyperperformante KMO’s in België

Wie zijn ze?

Wat is hun strategie?

Page 2

The better the question. The better the answer.�

The better the world works.

Waarom deze studie over KMO’s?

Page 4

Waarom deze studie over KMO’s?

► Enkele kenmerken: KMO’s:

► vertegenwoordigen 98% van de

actieve Belgische ondernemingen

► leveren bijna 1/3 van de nationale

rijkdom

► ½ werknemers in dienst

► Diverse uitdagingen en

moeilijkheden

► Hyperperformante KMO’s

The better the question. The better the answer.�

The better the world works.

Wie zijn ze?

Page 6

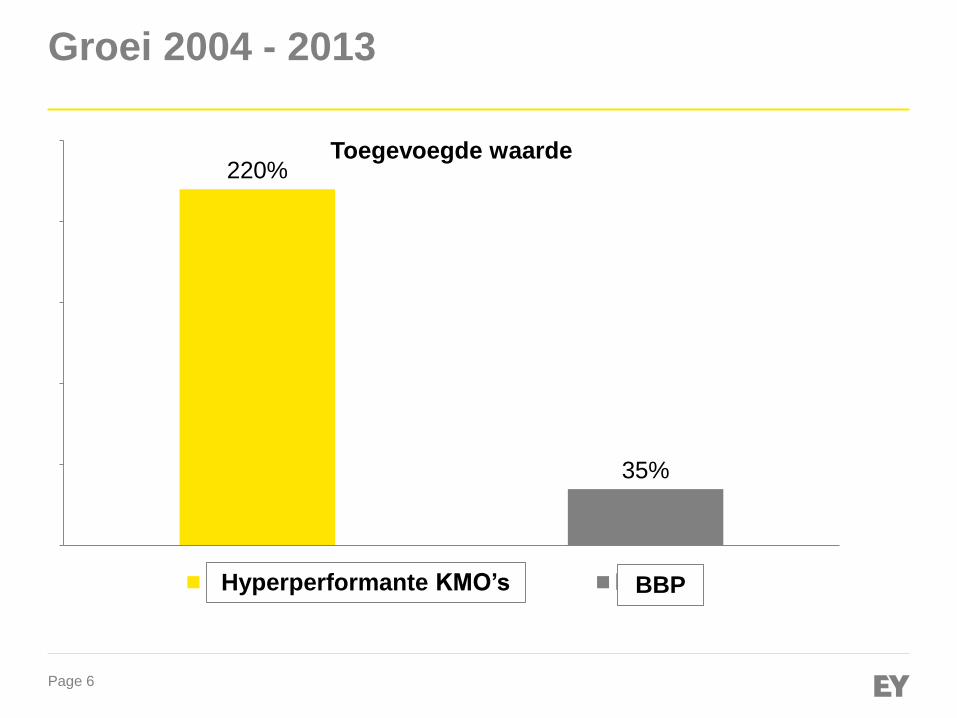

Groei 2004 - 2013

220%

35%

Toegevoegde waarde

Entreprises sur-performantes PIBHyperperformante KMO’s BBP

Page 7

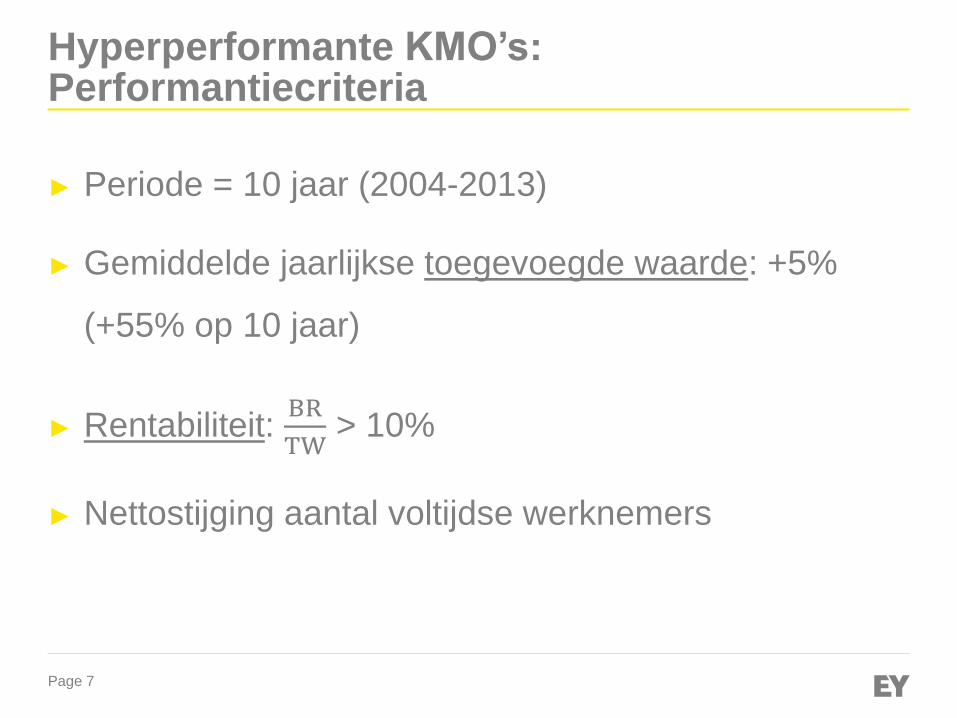

Hyperperformante KMO’s:Performantiecriteria

► Periode = 10 jaar (2004-2013)

► Gemiddelde jaarlijkse toegevoegde waarde: +5%

(+55% op 10 jaar)

► Rentabiliteit: BR

TW> 10%

► Nettostijging aantal voltijdse werknemers

Page 8

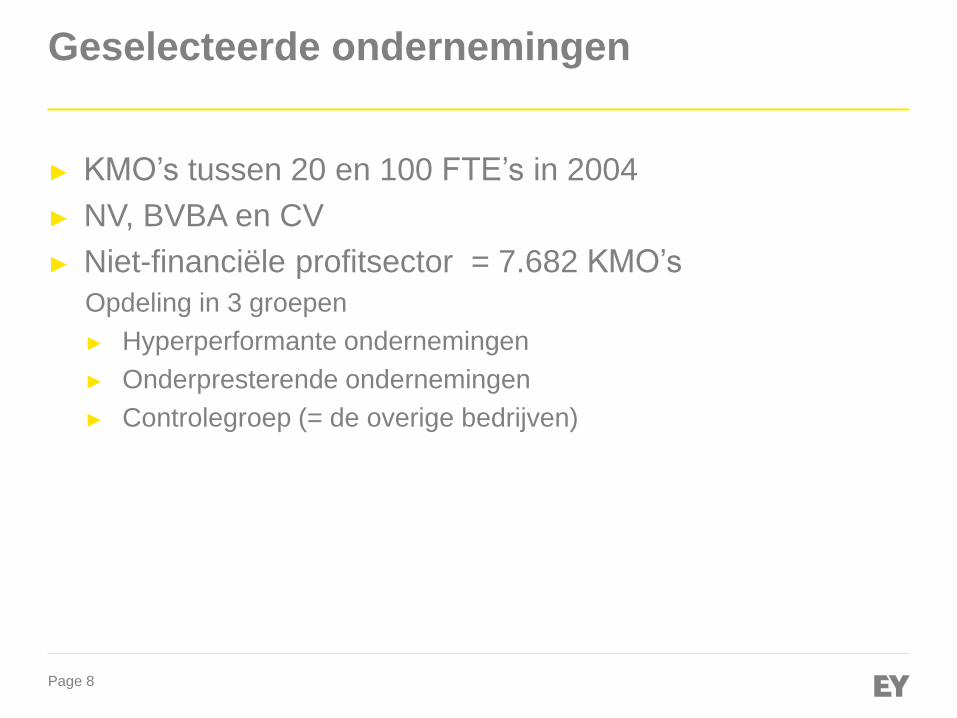

Geselecteerde ondernemingen

► KMO’s tussen 20 en 100 FTE’s in 2004

► NV, BVBA en CV

► Niet-financiële profitsector = 7.682 KMO’s

Opdeling in 3 groepen

► Hyperperformante ondernemingen

► Onderpresterende ondernemingen

► Controlegroep (= de overige bedrijven)

Page 9

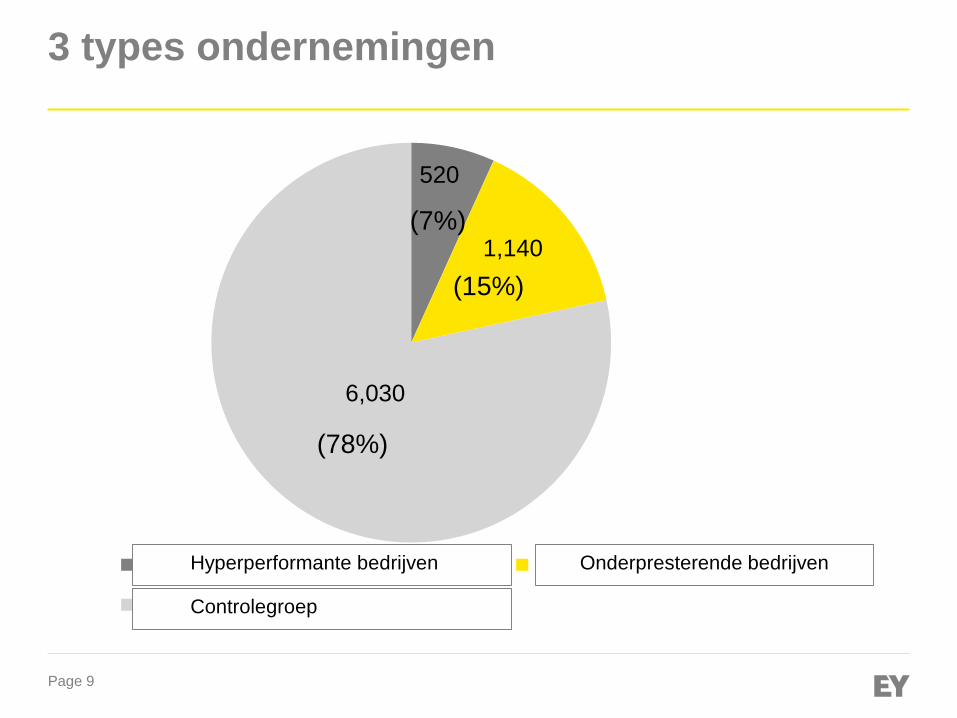

3 types ondernemingen

520

1,140

6,030

Entreprises sur-performantes Entreprises sous-performantes

Groupe de contrôle ("les autres")

(7%)

(15%)

(78%)

Onderpresterende bedrijvenHyperperformante bedrijven

Controlegroep

Page 10

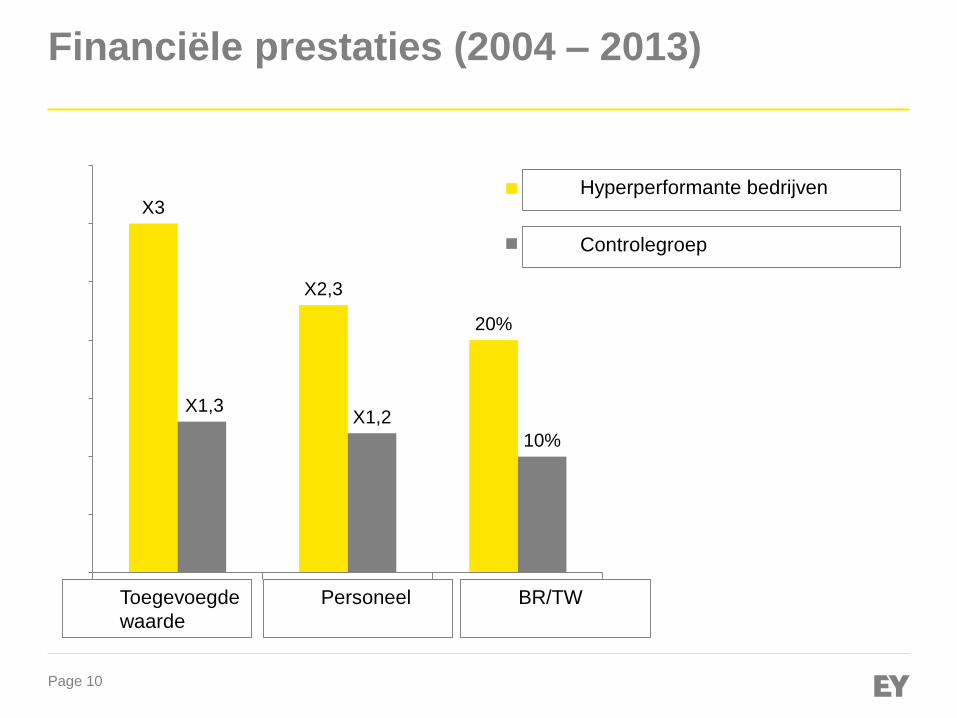

Financiële prestaties (2004 – 2013)

X3

X2,3

20%

X1,3 X1,2

10%

Valeur ajoutée Personnel RC/VA

Entreprises sur-performantes

Groupe de contrôle

Hyperperformante bedrijven

Controlegroep

Toegevoegde

waarde

Personeel BR/TW

Page 11

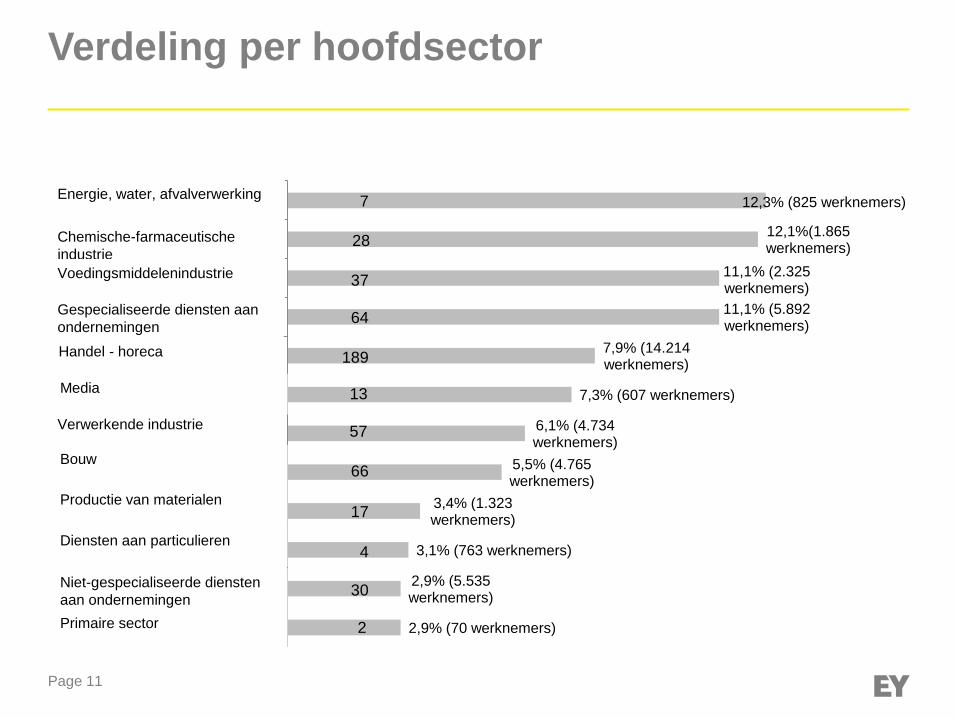

Verdeling per hoofdsector

12.3%

12.1%

11.1%

11.1%

7.9%

7.3%

6.1%

5.5%

3.4%

3.1%

2.9%

2.9%

Energies, eau, assainissement

Industrie chimique -pharmaceutique

Industrie agro-alimentaire

Services spécialisés auxentreprises

Commerce - Horeca

Média

Manufacture

Construction

Fabrication de matériaux

Services aux particuliers

Services non spécialisés auxentreprises

Secteur primaire

7

28

37

64

18

9

13

57

66

17

4

30

2

12,3% (825 werknemers)

12,1%(1.865 werknemers)

11,1% (2.325 werknemers)

11,1% (5.892 werknemers)

7,9% (14.214 werknemers)

7,3% (607 werknemers)

6,1% (4.734 werknemers)

5,5% (4.765 werknemers)

3,4% (1.323 werknemers)

3,1% (763 werknemers)

2,9% (5.535 werknemers)

2,9% (70 werknemers)

Energies, eau, assainissement

Industrie chimique - pharmaceutique

Industrie agro-alimentaire

Services spécialisés aux entreprises

Commerce - Horeca

Média

Manufacture

Construction

Fabrication de matériaux

Services aux particuliers

Services non spécialisés auxentreprises

Secteur primaire

7

28

37

64

189

13

57

66

17

4

30

2

Energie, water, afvalverwerking

Chemische-farmaceutische

industrie

Voedingsmiddelenindustrie

Gespecialiseerde diensten aan

ondernemingen

Handel - horeca

Media

Verwerkende industrie

Bouw

Productie van materialen

Diensten aan particulieren

Niet-gespecialiseerde diensten

aan ondernemingen

Primaire sector

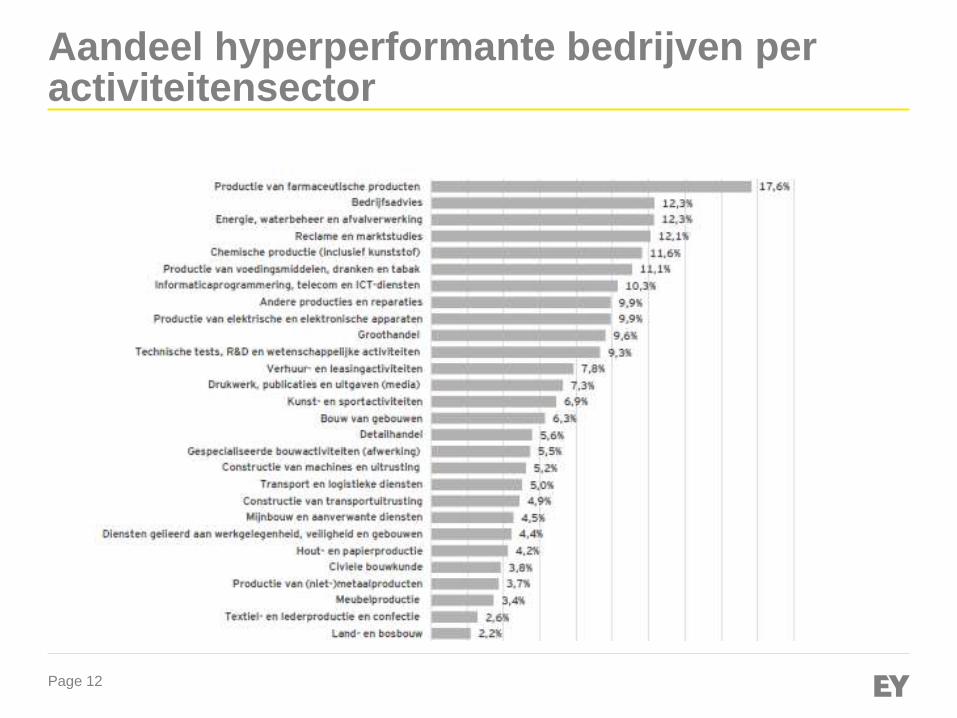

Page 12

Aandeel hyperperformante bedrijven per activiteitensector

Page 13

Aandeel hyperperformante bedrijven

8.40%

8.30%

7.50%

6.90%

6.80%

6.70%

6.30%

6.20%

6.20%

5.70%

4.90%

Flandre Orientale

Namur

Flandre Occidentale

Luxembourg

Bruxelles

Brabant flamand

Brabant wallon

Anvers

Liège

Hainaut

Limbourg

93

12

82

7

53

50

14

99

37

33

33

Oost-Vl

Namen

West-Vl

Lux

Brussel

Vlaams-Brabant

Waals-Brabant

Antwerpen

Luik

Henegouwen

Limburg

Page 14

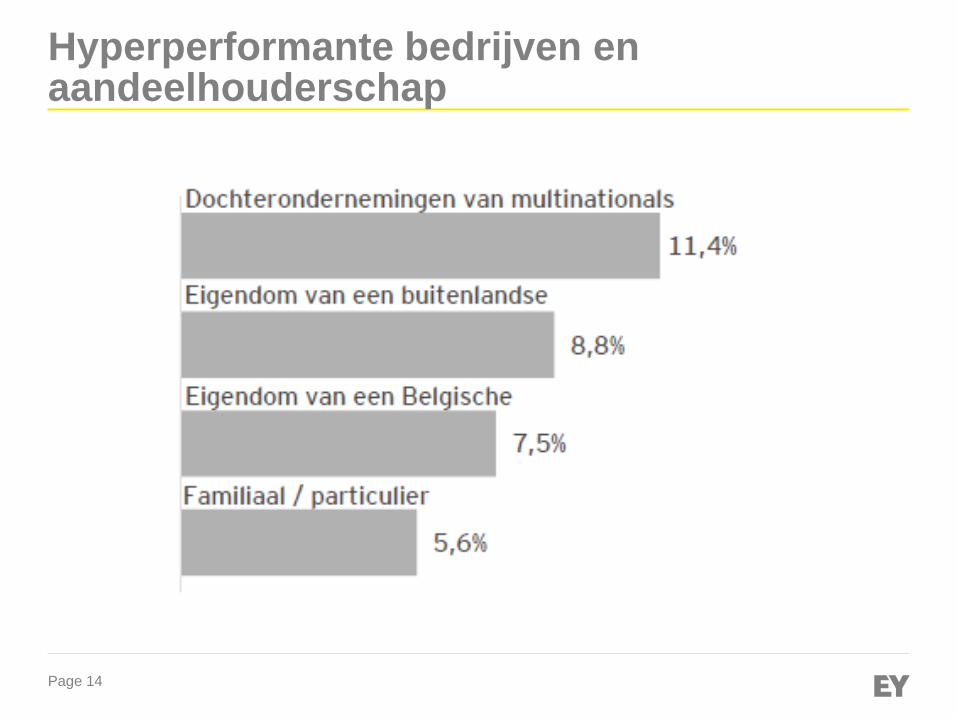

Hyperperformante bedrijven en aandeelhouderschap

Page 15

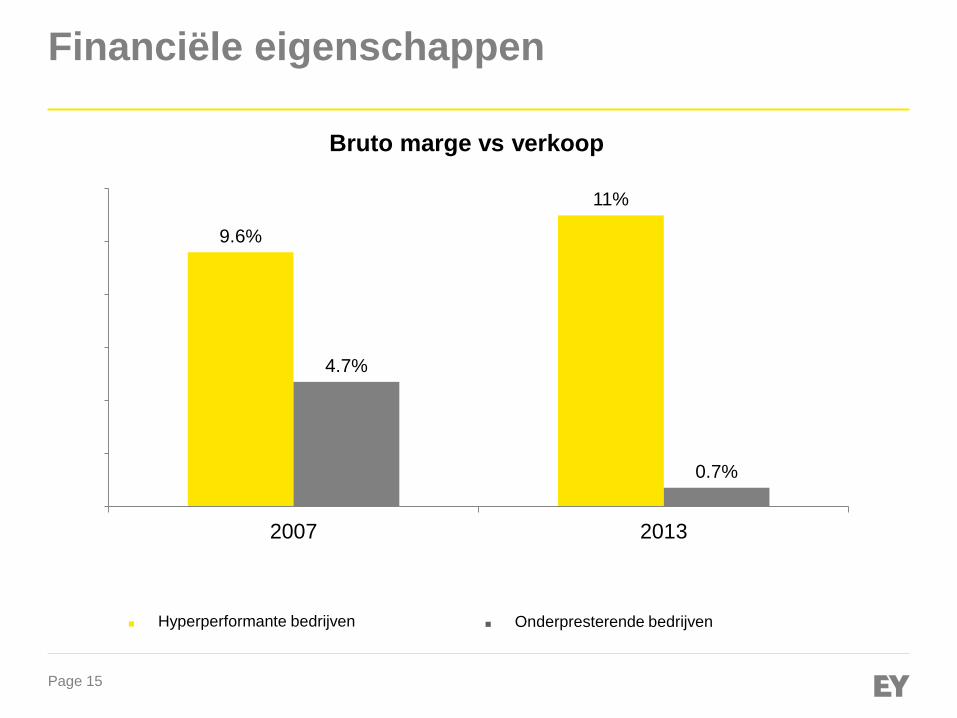

Financiële eigenschappen

9.6%

11%

4.7%

0.7%

2007 2013

Bruto marge vs verkoop

Entreprises sur-performantes Entreprises sous-performantes

■ Hyperperformante bedrijven ■ Onderpresterende bedrijven

Page 16

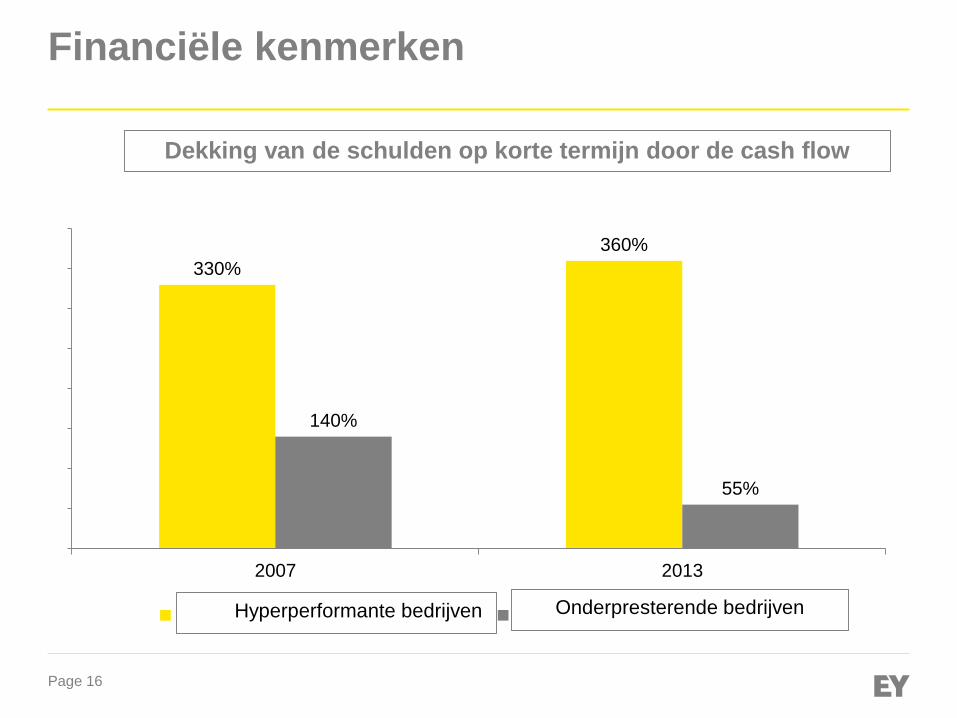

Financiële kenmerken

330%

360%

140%

55%

2007 2013

Couverture des dettes C.T. par le cash flow

Entreprises sur-performantes Entreprises sous-performantesOnderpresterende bedrijvenHyperperformante bedrijven

Dekking van de schulden op korte termijn door de cash flow

Page 17

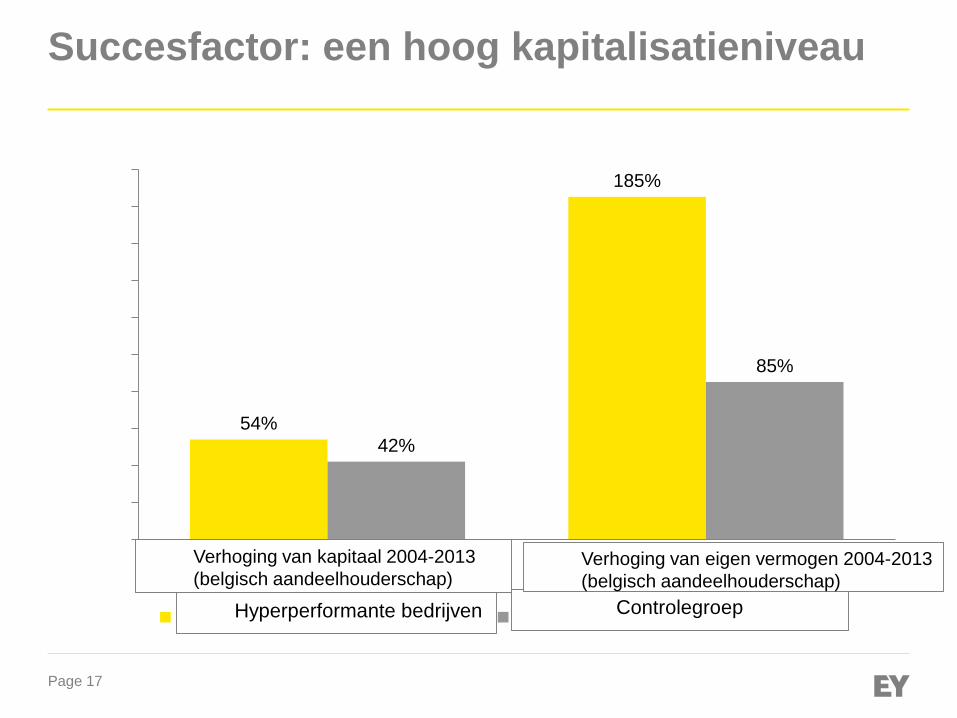

Succesfactor: een hoog kapitalisatieniveau

54%

185%

42%

85%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

200%

Augmentation de capital 2004-2013(actionnariat belge)

Augmentation des fonds propres 2004-2013(actionnariat belge)

Entreprises sur-performantes Entreprises groupe de contrôleControlegroepHyperperformante bedrijven

Verhoging van kapitaal 2004-2013

(belgisch aandeelhouderschap)Verhoging van eigen vermogen 2004-2013

(belgisch aandeelhouderschap)

Page 18

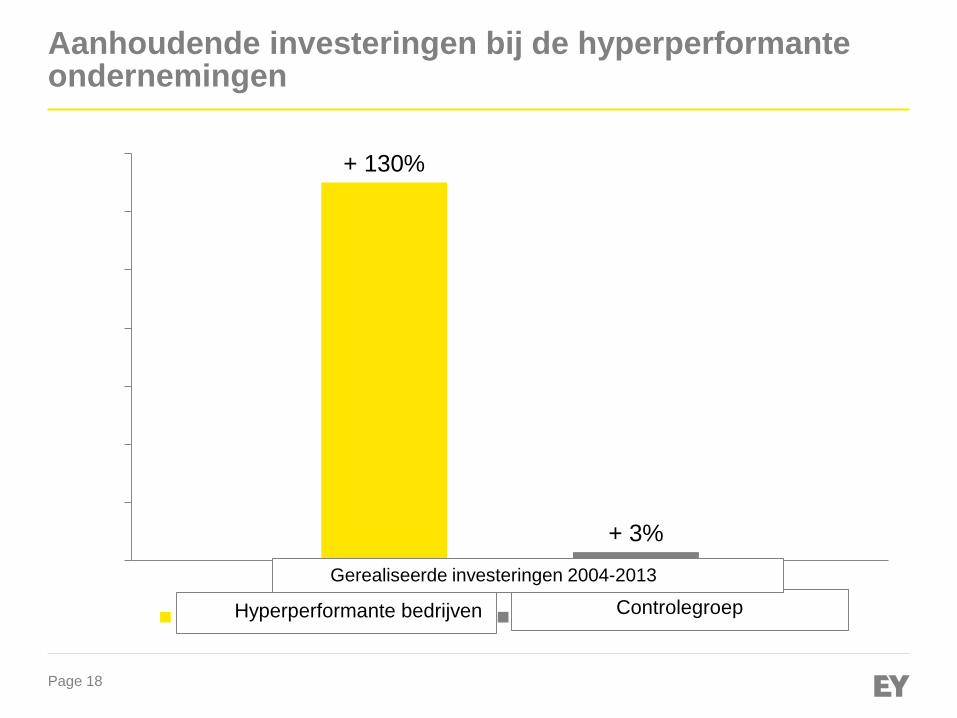

Aanhoudende investeringen bij de hyperperformante ondernemingen

+ 130%

+ 3%0%

20%

40%

60%

80%

100%

120%

140%

Investissements réalisés 2004-2013

Entreprises sur-performantes Entreprises groupe de contrôleControlegroepHyperperformante bedrijven

Gerealiseerde investeringen 2004-2013

Page 19

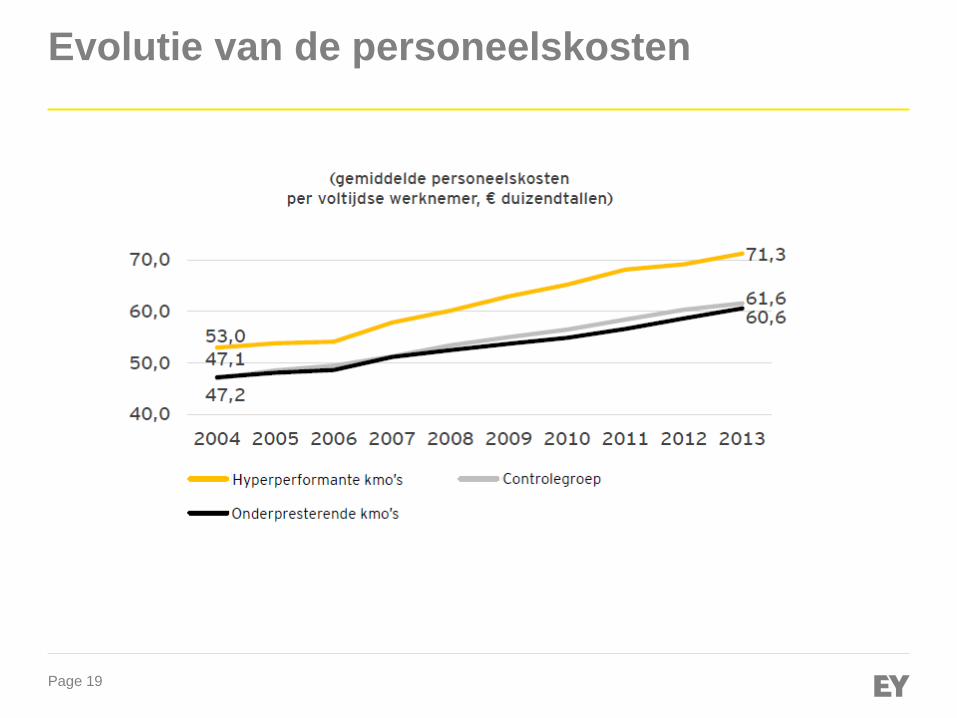

Evolutie van de personeelskosten

Page 20

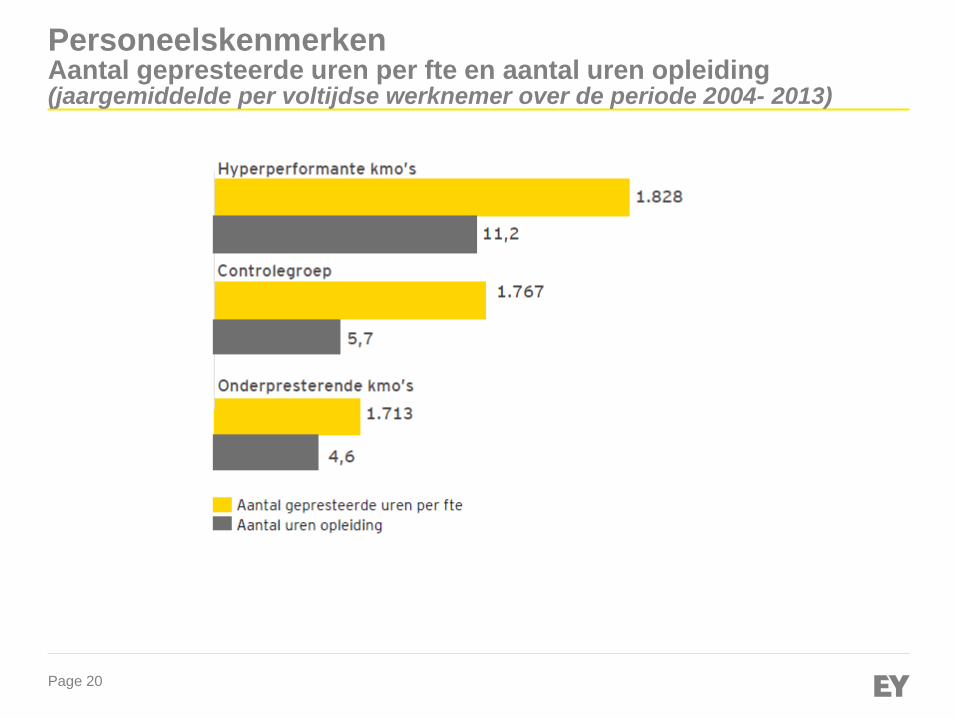

PersoneelskenmerkenAantal gepresteerde uren per fte en aantal uren opleiding(jaargemiddelde per voltijdse werknemer over de periode 2004- 2013)

Page 21

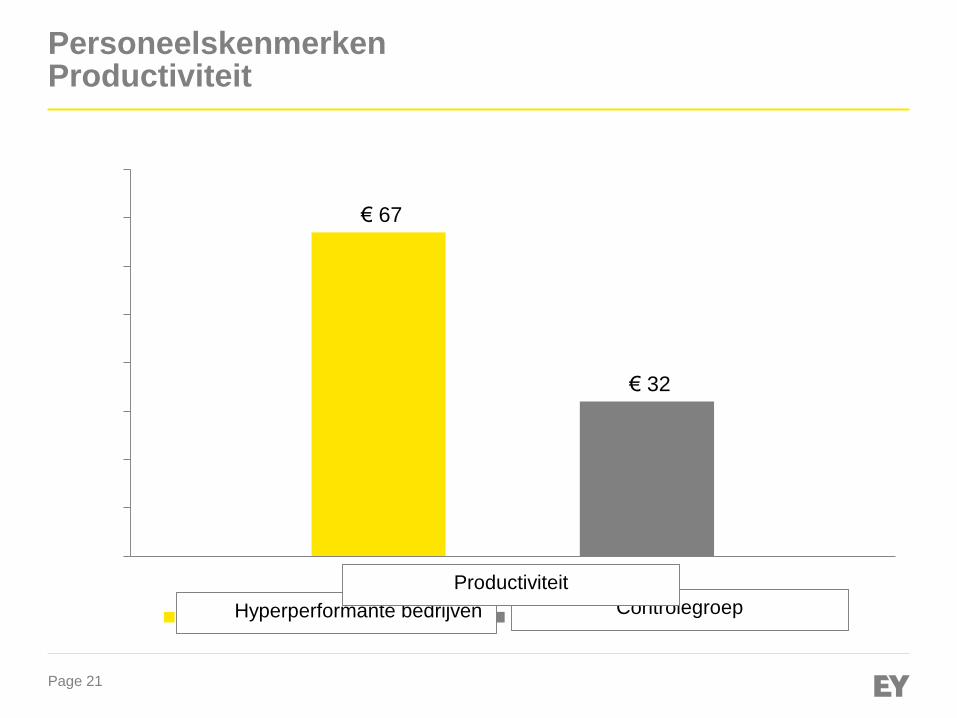

PersoneelskenmerkenProductiviteit

€ 67

€ 32

€-

€10

€20

€30

€40

€50

€60

€70

€80

Productivité (VA/heure prestée)

Entreprises surperformantes Entreprises groupe de contrôleControlegroepHyperperformante bedrijven

Productiviteit

Page 22

Hyperperformante KMO’sWie zijn ze?

► Sectoren met veel differentiatiemogelijkheden

► De outperformance is niet enkel het voorrecht van de

high -tech –sector

► Minder familiale aandeelhouders

► Gezonde financiële strucutuur (hoger startkapitaal en

aanzienlijke verhoging van het eigen vermogen)

► Beter betaald, beter opgeleid en productiever personeel

The better the question. The better the answer.�

The better the world works.

Hoe doen zij het?

Page 24

Superieur presteren in 3 fundamentelestappen

►De wil – willen excelleren

►De groei – groei genereren

►De duurzaamheid – superieur

presteren of een rendabele groei

aanhouden

Page 25

Willen excelleren

► Superieur presteren wordt beschouwd als een

meervoudig en collectief proces

Page 26

Willen excelleren

► Grondige kennis van het bedrijf en omgeving

Page 27

Willen excelleren

► Capaciteit om een toekomstvisie te ontwikkelen

Page 28

Willen excelleren

► De capaciteit om zich goed te omringen

Page 29

Groei genereren

► Internationalisatie

Page 30

Groei genereren

► Flexibiliteit of capaciteit om onmiddelijk te reageren op

opportuniteiten en op bedreigingen

Page 31

Groei genereren

► Differentiatie of creatie van een uniek waardevoorstel op

de markt

Page 32

Superieur presteren of een rendabele groeiaanhouden

► Expertise om de veelvoudige impact van groei te

beheersen

Page 33

Superieur presteren of een rendabele groeiaanhouden

► Een strak toekomstbeleid

Page 34

Superieur presteren of een rendabele groeiaanhouden

► Invoering van tegenwicht in het besluitvormingsproces

Page 35

Contact