Embed Size (px)

DESCRIPTION

Citation preview

2

SOMMAIREI. INTRODUCTION 4

II. CARACTERISTIQUES GLOBALES DU SECTEUR 5

II.1 ENTREPRISES DU SECTEUR, EMPLOI ET PARTENARIAT 5II.2 PRODUCTION ET VALEUR AJOUTEE 7II.3 INVESTISSEMENTS 8II.4 ECHANGES EXTERIEURS 8II.5 MISE À NIVEAU 10II.6 ENTREPRISES CERTIFIEES 10

III. CARACTERISTIQUES PAR BRANCHE 11

III.1 BOIS, LIEGE ET AMEUBLEMENT 11III.2 PATES, PAPIERS ET CARTONS 18III.3 INDUSTRIE DU PLASTIQUE 27III.4 BRANCHE «DIVERS» 34

3

LISTE DES ABREVIATIONS

API Agence de Promotion de l’Industrie et de l’Innovation.

CEPI Centre d’Etudes et de Prospective Industrielles.

CETIBA Centre Technique des Industries du Bois et de l’Ameublement.

COPIL Comité de Pilotage du Bureau de Mise à Niveau

INS Institut National de la Statistique.

MDCI Ministère du Développement et de la Coopération Internationale.

MTND Million de Dinars Tunisiens

mTND Mille Dinars Tunisiens

PAKTEC Centre Technique de l’Emballage

PE Polyéthylène.

PEBD Polyéthylène Basse Densité

PEHD Polyéthylène Haute Densité

PEN Polyéthylène orienté

PET Polyéthylène térephtalène.

PMN Programme de Mise à Niveau

PP Polypropylène.

PS Polystyrène.

PVC Polychlorure de vinyle.

T Tonne

BMN Bureau de Mise à Niveau

4

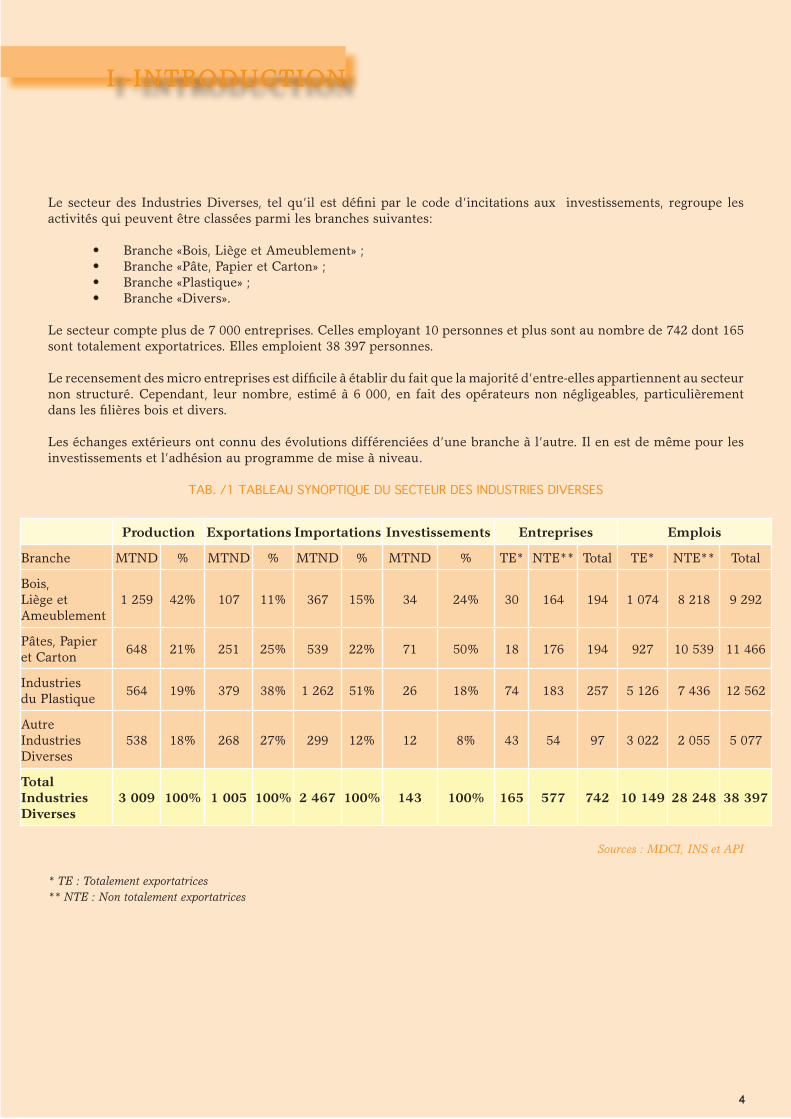

Le secteur des Industries Diverses, tel qu’il est défini par le code d’incitations aux investissements, regroupe les activités qui peuvent être classées parmi les branches suivantes:

• Branche «Bois, Liège et Ameublement» ;• Branche «Pâte, Papier et Carton» ;• Branche «Plastique» ;• Branche «Divers».

Le secteur compte plus de 7 000 entreprises. Celles employant 10 personnes et plus sont au nombre de 742 dont 165 sont totalement exportatrices. Elles emploient 38 397 personnes. Le recensement des micro entreprises est difficile à établir du fait que la majorité d’entre-elles appartiennent au secteur non structuré. Cependant, leur nombre, estimé à 6 000, en fait des opérateurs non négligeables, particulièrement dans les filières bois et divers.

Les échanges extérieurs ont connu des évolutions différenciées d’une branche à l’autre. Il en est de même pour les investissements et l’adhésion au programme de mise à niveau.

TAB. /1 TABLEAU SYNOPTIQUE DU SECTEUR DES INDUSTRIES DIVERSES

Production Exportations Importations Investissements Entreprises Emplois

Branche MTND % MTND % MTND % MTND % TE* NTE** Total TE* NTE** Total

Bois,Liège et Ameublement

1 259 42% 107 11% 367 15% 34 24% 30 164 194 1 074 8 218 9 292

Pâtes, Papieret Carton 648 21% 251 25% 539 22% 71 50% 18 176 194 927 10 539 11 466

Industriesdu Plastique 564 19% 379 38% 1 262 51% 26 18% 74 183 257 5 126 7 436 12 562

Autre Industries Diverses

538 18% 268 27% 299 12% 12 8% 43 54 97 3 022 2 055 5 077

TotalIndustries Diverses

3 009 100% 1 005 100% 2 467 100% 143 100% 165 577 742 10 149 28 248 38 397

Sources : MDCI, INS et API

* TE : Totalement exportatrices** NTE : Non totalement exportatrices

I -INTRODUCTION I -INTRODUCTION

5

II.1 ENTREPRISES DU SECTEUR, EMPLOI ET PARTENARIAT

II.1.1. ENTREPRISES DU SECTEUR

Le secteur compte plus de 7 000 entreprises, parmi lesquelles 742 ont un effectif supérieur ou égal à 10 personnes.Le secteur des industries diverses, tel que défini par le Code d’incitations aux Investissements, englobe les branches bois, papiers cartons, plastique et divers.

• Branche bois, liège et ameublement

194 entreprises de 10 emplois et plus opèrent dans cette branche et sont réparties entre :

• les industries de première transformation : sciage, séchage, traitement de préservation, déroulage, tranchage ;

• les industries de deuxième transformation : industrie des panneaux dérivés du bois, menuiserie, ameublement, parqueterie, charpentes.

• Branche pâte, papier et carton

Dans cette branche, on dénombre 194 entreprises réparties entre :

• la fabrication de la pâte à papier et du carton ainsi que l’ouate de cellulose ;• la transformation du papier et du carton : articles d’emballage, fournitures scolaires et articles de bureau,

articles à usage sanitaire et domestique, papiers peints, articles moulés et autres articles techniques (filtres, isolants diélectriques) ;

• les arts graphiques et l’édition : imprimerie de presse, de labeur, reliure et finition.

• Brancheplastique

On compte dans cette branche 257 entreprises réparties ainsi :

• les matières plastiques de base : plastifiants, compound, résines ;• les industries de première transformation : plaques, tubes, profiles ;• les industries de deuxième transformation : articles d’emballage, articles sanitaires et domestiques,

produits destinés au bâtiment, articles de bureau.

• Branche«Divers»

97 entreprises sont recensées dans cette branche. Elles sont réparties entre :

• la lustrerie, horlogerie, lunetterie, bijouterie de fantaisie ;• la brosserie, la pinceauterie, la fabrication d’instruments de musique, de crayons et de produits abrasifs et de

polissage ;• la reproduction d’enregistrements sonores, vidéo et informatiques ;• le recyclage et la récupération de matières non métalliques.

II. CARACTERISTIQUES GLOBALES DU SECTEURII. CARACTERISTIQUES GLOBALES DU SECTEUR

6

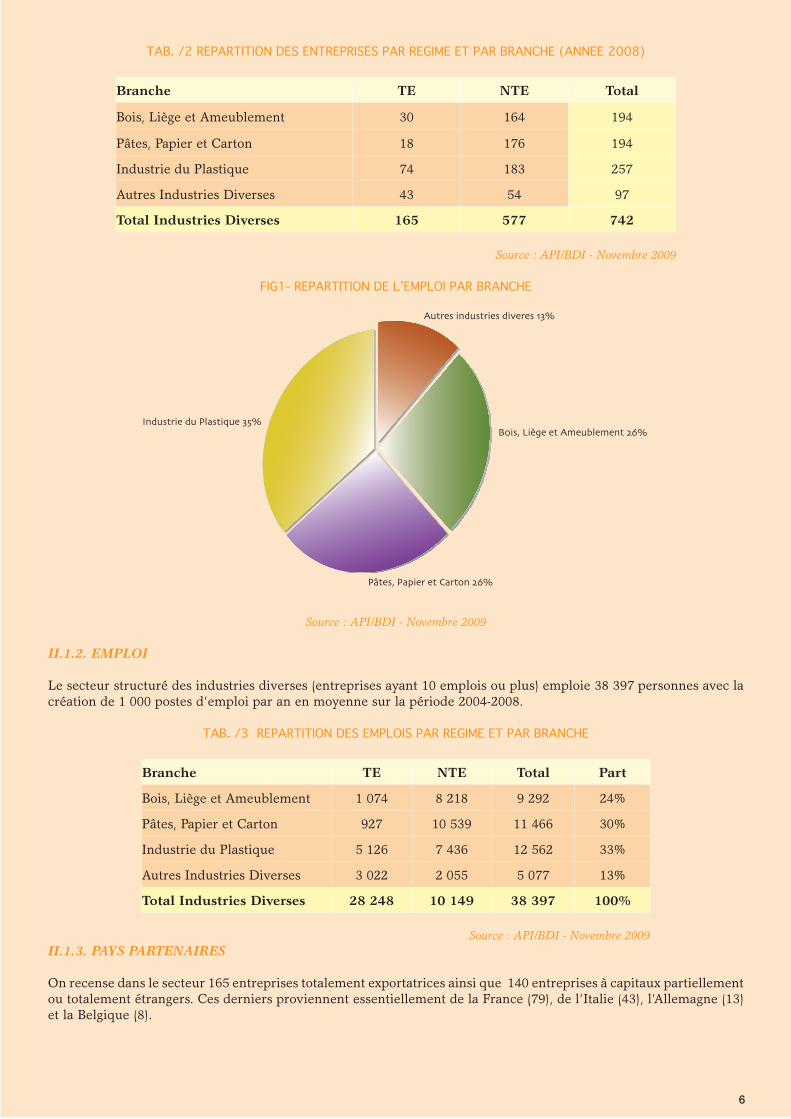

TAB. /2 REPARTITION DES ENTREPRISES PAR REGIME ET PAR BRANCHE (ANNEE 2008)

Branche TE NTE Total

Bois, Liège et Ameublement 30 164 194

Pâtes, Papier et Carton 18 176 194

Industrie du Plastique 74 183 257

Autres Industries Diverses 43 54 97

Total Industries Diverses 165 577 742

Source : API/BDI - Novembre 2009

FIG1- REPARTITION DE L’EMPLOI PAR BRANCHE

Source : API/BDI - Novembre 2009

II.1.2. EMPLOI

Le secteur structuré des industries diverses (entreprises ayant 10 emplois ou plus) emploie 38 397 personnes avec la création de 1 000 postes d’emploi par an en moyenne sur la période 2004-2008.

TAB. /3 REPARTITION DES EMPLOIS PAR REGIME ET PAR BRANCHE

Branche TE NTE Total Part

Bois, Liège et Ameublement 1 074 8 218 9 292 24%

Pâtes, Papier et Carton 927 10 539 11 466 30%

Industrie du Plastique 5 126 7 436 12 562 33%

Autres Industries Diverses 3 022 2 055 5 077 13%

Total Industries Diverses 28 248 10 149 38 397 100%

Source : API/BDI - Novembre 2009II.1.3. PAYS PARTENAIRES

On recense dans le secteur 165 entreprises totalement exportatrices ainsi que 140 entreprises à capitaux partiellement ou totalement étrangers. Ces derniers proviennent essentiellement de la France (79), de l’Italie (43), l’Allemagne (13) et la Belgique (8).

Autres industries diveres 13%

Bois, Liège et Ameublement 26%

Pâtes, Papier et Carton 26%

Industrie du Plastique 35%

7

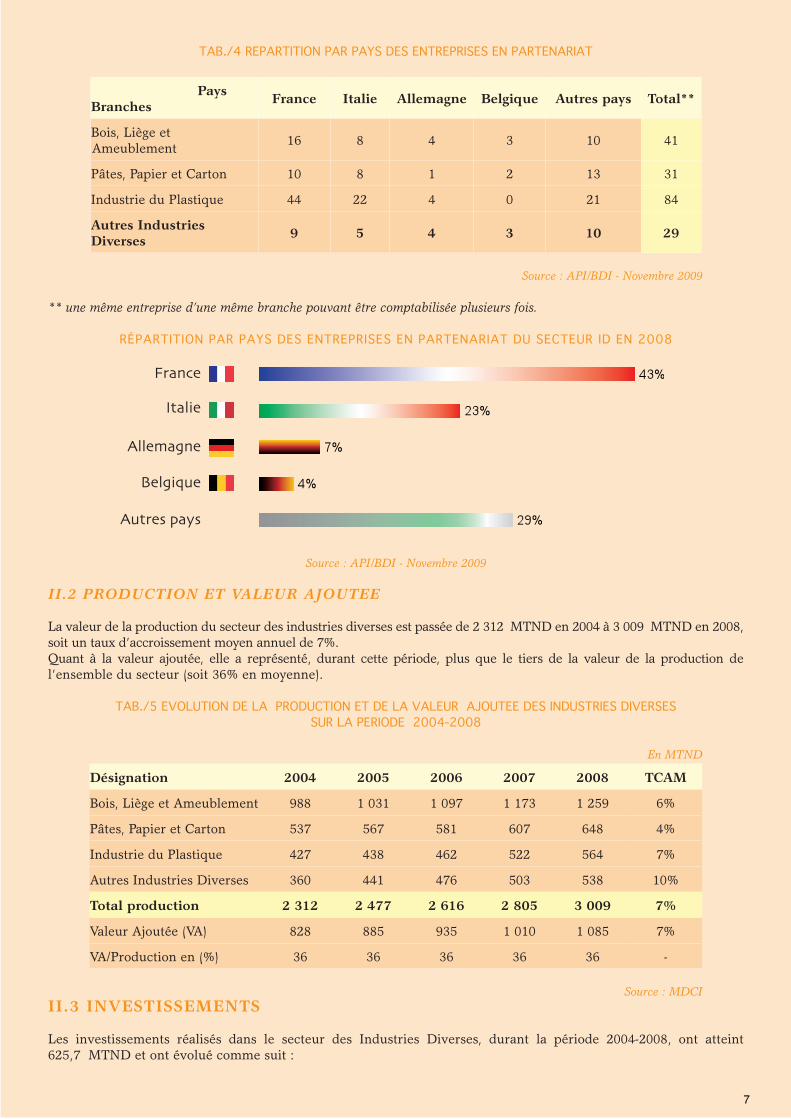

TAB./4 REPARTITION PAR PAYS DES ENTREPRISES EN PARTENARIAT

PaysBranches France Italie Allemagne Belgique Autres pays Total**

Bois, Liège et Ameublement 16 8 4 3 10 41

Pâtes, Papier et Carton 10 8 1 2 13 31

Industrie du Plastique 44 22 4 0 21 84

Autres Industries Diverses 9 5 4 3 10 29

Source : API/BDI - Novembre 2009

** une même entreprise d’une même branche pouvant être comptabilisée plusieurs fois.

RÉPARTITION PAR PAYS DES ENTREPRISES EN PARTENARIAT DU SECTEUR ID EN 2008

Source : API/BDI - Novembre 2009

II.2 PRODUCTION ET VALEUR AJOUTEE

La valeur de la production du secteur des industries diverses est passée de 2 312 MTND en 2004 à 3 009 MTND en 2008, soit un taux d’accroissement moyen annuel de 7%.Quant à la valeur ajoutée, elle a représenté, durant cette période, plus que le tiers de la valeur de la production de l’ensemble du secteur (soit 36% en moyenne).

TAB./5 EVOLUTION DE LA PRODUCTION ET DE LA VALEUR AJOUTEE DES INDUSTRIES DIVERSESSUR LA PERIODE 2004-2008

En MTND

Désignation 2004 2005 2006 2007 2008 TCAM

Bois, Liège et Ameublement 988 1 031 1 097 1 173 1 259 6%

Pâtes, Papier et Carton 537 567 581 607 648 4%

Industrie du Plastique 427 438 462 522 564 7%

Autres Industries Diverses 360 441 476 503 538 10%

Total production 2 312 2 477 2 616 2 805 3 009 7%

Valeur Ajoutée (VA) 828 885 935 1 010 1 085 7%

VA/Production en (%) 36 36 36 36 36 -

Source : MDCIII.3 INVESTISSEMENTS

Les investissements réalisés dans le secteur des Industries Diverses, durant la période 2004-2008, ont atteint 625,7 MTND et ont évolué comme suit :

France

Italie

Autres pays

Allemagne

Belgique

8

TAB. /6 EVOLUTION DES INVESTISSEMENTS REALISES DANS LES INDUSTRIES DIVERSESDURANT LA PERIODE 2004-2008

En MTND

Branche 2004 2005 2006 2007 2008 Total

Bois, Liège et Ameublement 20,4 30,4 34,5 34 34 153,3

Pâtes, Papier et Carton 64,2 52,2 49,8 50,5 71 287,7

Industrie du Plastique 25.4 26,1 27 26 26 130,5

Autres Industries Diverses 10 10 10.5 11.7 12 54,2

Total investissements 120 118,7 121,8 122,2 143 625,7

Source:MDCI

II.4 ECHANGES EXTERIEURS

II.4.1 IMPORTATIONS

Les importations globales du secteur, durant la période 2004-2008, ont atteint 9 278 MTND. Elles ont évolué comme suit :

TAB. /7 EVOLUTION DES IMPORTATIONS DES INDUSTRIES DIVERSESSUR LA PERIODE 2004-2008

En MTND

Branches 2004 2005 2006 2007 2008 TCAM

Bois, Liège et Ameublement 181 192 224 342 367 19%

Pâtes, Papier et Carton 339 369 403 484 539 12%

Industrie du Plastique 693 816 899 1 132 1 262 16%

Autres Industries Diverses 147 146 201 243 299 19%

Total 1 360 1 523 1 727 2 201 2 467 -

Source : INS

Il est à signaler que l’évolution des importations durant la période 2004-2008 a été de 16% passant de 1 360 MTND en 2004 à 2 467 MTND en 2008.

II.4.2 EXPORTATIONS

Les exportations sur la période de référence ont été de 3 415 MTND et ont évolué comme le présente le tableau suivant :

TAB. /8 EVOLUTION DES EXPORTATIONS DES INDUSTRIES DIVERSESSUR LA PERIODE 2004-2008

En MTND

Branches 2004 2005 2006 2007 2008 TCAM

Bois, Liège et Ameublement 55 43 54 119 107 22%

Pâtes, Papier et Carton 164 165 178 225 251 11%

Industrie du Plastique 166 163 198 343 379 23%

Autres Industries Diverses 92 104 192 176 268 31%

Total exportations 477 475 622 863 1 005 21%

Source : INS

9

Sur la période 2004-2008, la valeur des exportations a plusque doublé passant de 477 MTND à 1005 MTND, soit un TCAM de 21%.

II.4.3 TAUX DE COUVERTURE

TAB. /9 EVOLUTION DU TAUX DE COUVERTURE DANS LES INDUSTRIES DIVERSES SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Importations 1 360 1 523 1 727 2 201 2 467 9 278

Exportations 477 475 622 863 1 005 3 442

Taux de couverture en % 35 31 36 39 41 37

Source : INS

Le taux de couverture moyen sur la période 2004-2008 pour l’ensemble du secteur a été de 37% avec un maximum de 41% en 2008 résultant d’une amélioration relative des exportations. Le niveau, relativement faible, du taux de couverture est le résultat des importations des matières premières dont le secteur reste toujours tributaire pour la plupart des branches.

FIG. /2 EVOLUTION DES IMPORTATIONS ET DES EXPORTATIONSDES INDUSTRIES DIVERSES SUR LA PERIODE 2004-2008

Source : INSII.4.4. PAYS PARTENAIRES

Les courants commerciaux se font avec les partenaires habituels de la Tunisie : la France, l’Italie, la Belgique et l’Espagne.

II.5 MISE À NIVEAU

134 dossiers ont été approuvés dans le cadre du programme de MAN durant la période considérée, 2004 – 2008. L’investissement global pour ces opérations a été de 246 347 mTND réparti comme suit :

• 1 765 mTND pour les diagnostics ;• 21 529 mTND pour les investissements immatériels ;• 223 053 mTND pour les investissements matériels.

10

TAB. /10 EVOLUTION DES DOSSIERS APPROUVES PAR LE BUREAU DE MISE A NIVEAU DANS LE SECTEUR DES INDUSTRIES DIVERSES SUR LA PERIODE 2004-2008

Années Nombrede dossiers

Investissements en mTND

Diagnostic Matériel Immatériel Total

2004 28 379 44 966 5 526 50 871

2005 21 323 35 308 4 126 39 757

2006 29 346 36 752 3 881 40 979

2007 38 487 75 846 5 890 82 223

2008 18 230 30 181 2 106 32 517

Total 134 1 765 223 053 21 529 246 347

Source : BMN

TAB./11 EVOLUTION DES DOSSIERS APPROUVÉS PAR LE BUREAU DE MISE A NIVEAUDANS LE SECTEUR DES INDUSTRIES DIVERSES PAR BRACNHE SUR LA PERIODE 2004-2008

Branche Nombrede dossiers

Investissements en m TND

Diagnostic Matériels Immatériels Total

Bois, Liège et Ameublement 19 262 26 195 3 451 29 908

Pâtes, Papier et Carton 40 502 75 489 5 861 81 852

Industrie du Plastique 26 342 53 176 4 533 58 051

Autres Industries Diverses 49 659 68 193 7 684 76 533

Total 134 1 765 223 053 21 529 246 347

Source : BMN

L’analyse de ce tableau montre que 33% des investissements de mise à niveau approuvés par le COPIL dans le secteur des Industries Diverses, sur la période 2004-2008 ont concerné les entreprises de la branche « Pâtes, Papier et Carton » suivies par celles du « Autres industries diverses » avec 31% .

II.6 CERTIFICATION

Le secteur des Industries Diverses compte 75 entreprises certifiées ISO 9001, 15 entreprises certifiées ISO 9002 et deux entreprises certifiées ISO 14001. La part de lion revient à la branche des « Plastiques » avec 37 certifications ISO 9001, 6 en ISO 9002 et 2 en ISO 14001. On dégage que la branche des « plastiques » s’intéresse à l’amélioration de la qualité et de l’environnement.

TAB. /12 REPARTITION DES ENTREPRISES CERTIFIEES PAR BRANCHES

Branches ISO 9001 ISO 9002 ISO 14001

Industries du Plastique 37 6 2

Pâtes, Papier et Carton 21 6

Bois, Liège et Ameublement 13 1

Autre Industries Diverses 4 2

Totales Industries Diverses 75 15 2

Source API

11

III.1 BOIS, LIEGE ET AMEUBLEMENT

III.1.1 ENTREPRISES DE LA BRANCHE, EMPLOI ET PARTENARIAT

Dans cette branche, opèrent 194 entreprises d’une taille respectable, employant plus de 10 personnes, et environ 6 000 unités artisanales. La partie structurée de la branche occupe 9 292 personnes.

TAB. /13 RÉPARTITION GÉOGRAPHIQUE DES ENTREPRISES DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT

Localisation Nombre d’entreprise Emplois

Sfax 43 2 135

Sousse 29 2 655

Grand Tunis 47 2 041

Nabeul 11 380

Monastir 10 374

Autres gouvernorats 54 1 707

Total 194 9 292

Source: API/BDI - Novembre 2009

La répartition des entreprises est concentrée dans les grandes villes avec une prédominance du Grand Tunis (47 unités employant plus de 2 000 personnes) suivi par Sfax et Sousse avec respectivement 43 et 29 entreprises employant 2 135 et 2 655 personnes.

TAB. /14 REPARTITION DES ENTREPRISES DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT PAR TRANCHE D’EMPLOIS

Tranche d’emploisNombre d’Entreprises

TE NTE Total Part

[10 - 20[ 12 68 80 41%

[20 – 50[ 12 54 66 34%

[50 – 100[ 4 23 27 14%

[100 – 200[ 1 15 16 8%

>= 200 1 4 5 3%

Total 30 164 194 100%

Source:API/BDI - Novembre 2009

Près de 90% des entreprises sont des PME où le nombre d’emploi est inférieur à 100.Le régime totalement exportateur de la branche compte 30 entreprises dont 19 opèrent essentiellement dans l’industrie des meubles et ameublement.Signalons également la présence de :

• 6 scieries ;• 7 unités de fabrication de panneaux dérivés du bois ;• 8 unités de transformation de liège, dont 3, totalement exportatrices.• 9 unités d’emballages en bois dont 3 totalement exportatrices.

III. CARACTERISTIQUES PAR BRANCHEIII. CARACTERISTIQUES PAR BRANCHE

12

Dans l’industrie du liège on relève essentiellement la fabrication d’articles d’isolation (plaques de liège expansé) et de bouchons.

L’industrie du bois, de l’amont à l’aval, couvre les produits suivants :

• bois de chauffe, tuteurs d’agriculture et bois de trituration ;• sciages et placages tranchés et déroulés ;• emballages, y compris palettes ;• panneaux dérivés du bois : particules, contre-plaqués, fibres (MDF) ;• panneaux revêtus ;• articles d’ameublement et d’agencement ;• divers articles en bois : jouets, échelles, manches d’outils, cintres, cercueils, encadrements et profilés.

Certaines industries du bois ne sont pas encore introduites en Tunisie. Parmi celles-ci nous citons :

• les scieries mobiles ;• la fabrication de colophane et d’essence de térébenthine à partir de la gemme de pin d’Alep et autres résineux

du pays ;• le traitement de préservation de bois ronds (poteaux de ligne et tuteurs pour l’agriculture) ;• l’aboutage d’avivés ;• les tambours et bobines en bois pour câbles électriques.

Parmi les entreprises de la branche, 33 sont à capitaux partiellement ou totalement étrangers. L’origine de ces capitaux est essentiellement française (15), Italienne (7), Belgique (3) et Allemagne (2).

III.1.2 PRODUCTION ET VALEUR AJOUTÉE

La plupart des fabricants de meubles produisent de petites séries pour faire face à la demande, qui est généralement saisonnière.

Quelques entreprises ont choisi de développer un créneau spécialisé comme les meubles de cuisine, les rampes d’escalier, le mobilier scolaire, les meubles de jardin.

La production des menuiseries est destinée surtout au bâtiment, sous forme de fermetures ou d’agencements. Quelques unités ont aménagé dans leurs usines des lignes de fabrication d’emballage en bois et de palettes.

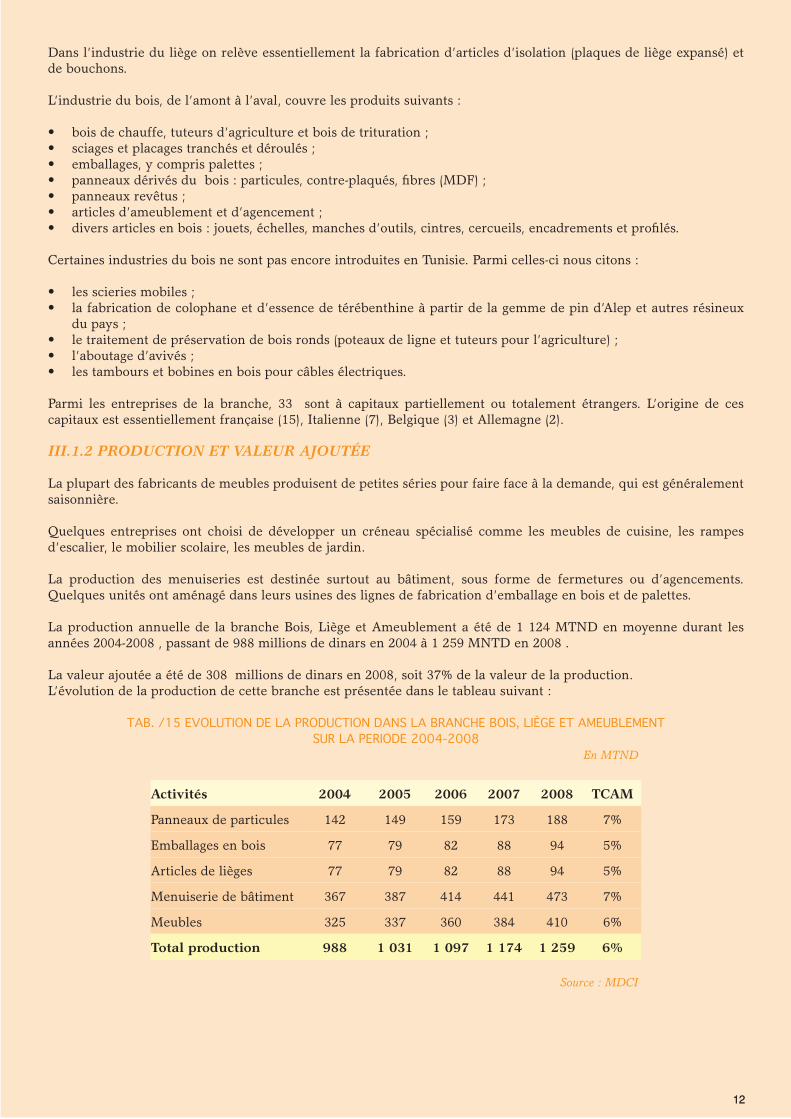

La production annuelle de la branche Bois, Liège et Ameublement a été de 1 124 MTND en moyenne durant les années 2004-2008 , passant de 988 millions de dinars en 2004 à 1 259 MNTD en 2008 .

La valeur ajoutée a été de 308 millions de dinars en 2008, soit 37% de la valeur de la production.L’évolution de la production de cette branche est présentée dans le tableau suivant :

TAB. /15 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE BOIS, LIÈGE ET AMEUBLEMENTSUR LA PERIODE 2004-2008

En MTND

Activités 2004 2005 2006 2007 2008 TCAM

Panneaux de particules 142 149 159 173 188 7%

Emballages en bois 77 79 82 88 94 5%

Articles de lièges 77 79 82 88 94 5%

Menuiserie de bâtiment 367 387 414 441 473 7%

Meubles 325 337 360 384 410 6%

Total production 988 1 031 1 097 1 174 1 259 6%

Source : MDCI

13

FIG. /3 EVOLUTION DE LA PRODUCTION DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT SUR LA PERIODE 2004-2008

Source : MDCI

III.1.3 INVESTISSEMENTS

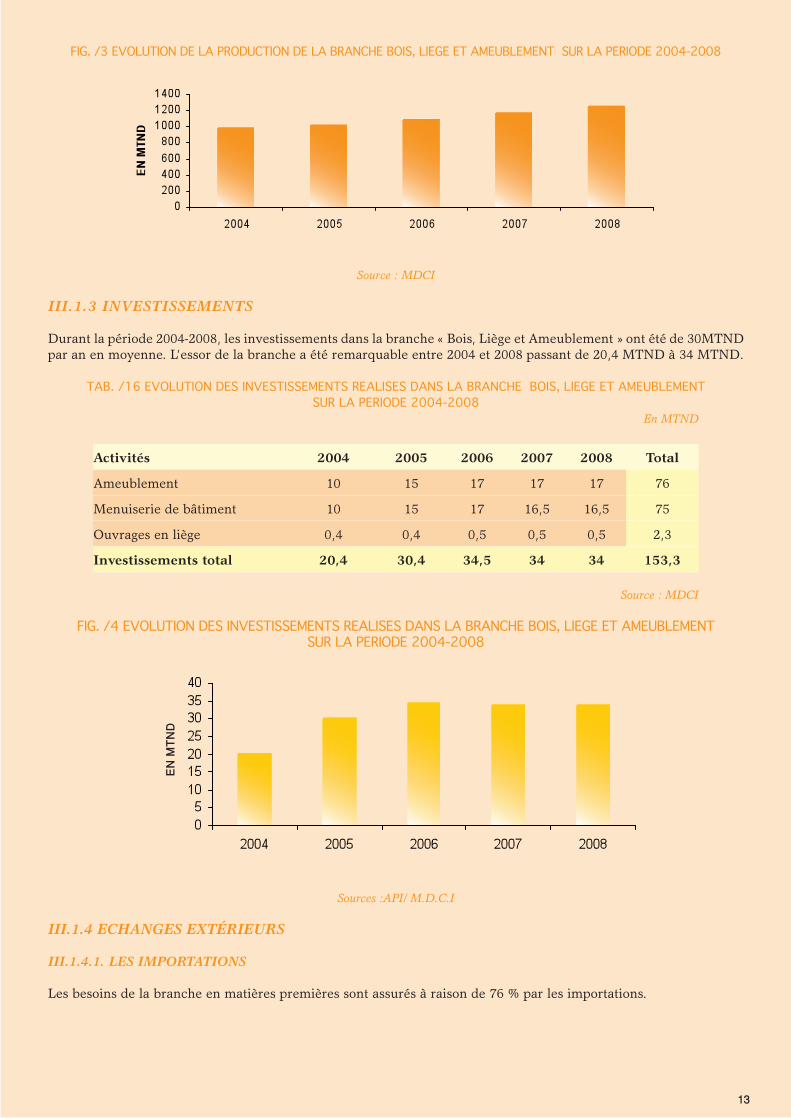

Durant la période 2004-2008, les investissements dans la branche « Bois, Liège et Ameublement » ont été de 30MTND par an en moyenne. L’essor de la branche a été remarquable entre 2004 et 2008 passant de 20,4 MTND à 34 MTND.

TAB. /16 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE BOIS, LIEGE ET AMEUBLEMENTSUR LA PERIODE 2004-2008

En MTND

Activités 2004 2005 2006 2007 2008 Total

Ameublement 10 15 17 17 17 76

Menuiserie de bâtiment 10 15 17 16,5 16,5 75

Ouvrages en liège 0,4 0,4 0,5 0,5 0,5 2,3

Investissements total 20,4 30,4 34,5 34 34 153,3

Source : MDCI

FIG. /4 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE BOIS, LIEGE ET AMEUBLEMENTSUR LA PERIODE 2004-2008

Sources :API/ M.D.C.I

III.1.4 ECHANGES EXTÉRIEURS

III.1.4.1. LES IMPORTATIONS

Les besoins de la branche en matières premières sont assurés à raison de 76 % par les importations.

EN M

TND

14

TAB. /17 EVOLUTION DES IMPORTATIONS DE LA BRANCHE BOIS,LIEGE ET AMEUBLEMENT SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Importations 181 192 224 342 367 19%

Source : INS

FIG. /5 EVOUTION DES IMPORTATIONS DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT SUR LA PERIODE 2004-2008

Source : INS

Principaux produits importés en 2008

TAB. /18 PRINCIPAUX PRODUITS IMPORTES DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT EN 2008

Désignation Valeur en MTND

Bois et ouvrages en bois 278

Lièges et ouvrages en liège 1

Ouvrages de sparterie et de vannerie 1

Autres 87

Total 367

Source : INS

15

Principaux pays fournisseurs en 2008

Pays Valeurs en MTND Parts

Finlande 63 17%

Italie 48 13%

Suède 47 13%

France 36 10%

Autriche 28 8%

Espagne 15 4%

Russie 14 4%

Portugal 14 4%

Cameroun 14 4%

Cote d’ivoire 14 4%

Chine 11 3%

Allemagne 9 2%

Roumanie 8 2%

Autres pays 46 13%

Total 367 100%

Source :INSIII.1.4.2. LES EXPORTATIONS

Les exportations portent essentiellement sur des articles oeuvrés en liège (bouchons, plaques d’isolation), les meubles finis, le contre-plaqué et certains ouvrages de menuiserie. Elles ont presque doublé sur la période de référence, passant ainsi de 55 MTND en 2004 à 107 MTND en 2008, soit un TCAM de 18%.

TAB. /19 EVOLUTION DES EXPORTATIONS DE LA BRANCHE BOIS,LIEGE ET AMEUBLEMENT SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeurs des Exportations 55 43 54 100 107 18%

Source :INS

FIG. /6 EVOLUTION DES EXPORTATIONS DE LA BRANCHE BOIS, LIEGE ET AMEUBLEMENT SUR LA PERIODE 2004-2008

Source : INS

EN M

TND

16

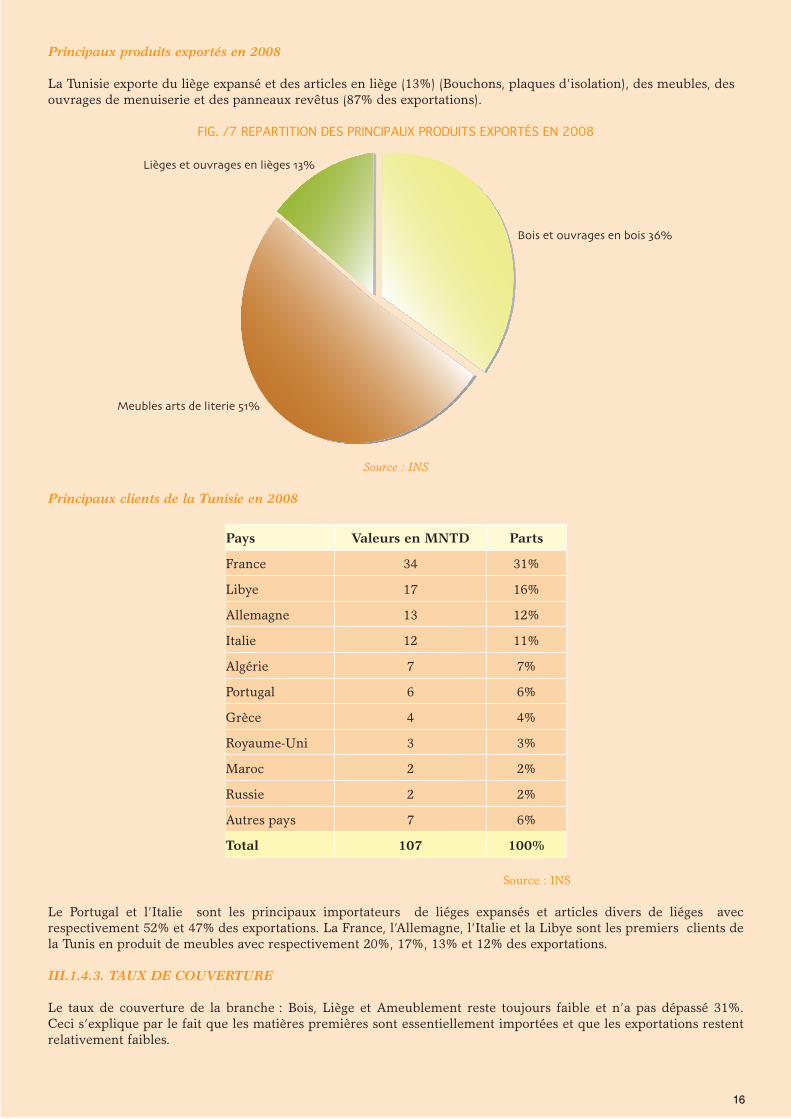

Principaux produits exportés en 2008

La Tunisie exporte du liège expansé et des articles en liège (13%) (Bouchons, plaques d’isolation), des meubles, des ouvrages de menuiserie et des panneaux revêtus (87% des exportations).

FIG. /7 REPARTITION DES PRINCIPAUX PRODUITS EXPORTÉS EN 2008

Source : INS

Principaux clients de la Tunisie en 2008

Pays Valeurs en MNTD Parts

France 34 31%

Libye 17 16%

Allemagne 13 12%

Italie 12 11%

Algérie 7 7%

Portugal 6 6%

Grèce 4 4%

Royaume-Uni 3 3%

Maroc 2 2%

Russie 2 2%

Autres pays 7 6%

Total 107 100%

Source : INS

Le Portugal et l’Italie sont les principaux importateurs de liéges expansés et articles divers de liéges avec respectivement 52% et 47% des exportations. La France, l’Allemagne, l’Italie et la Libye sont les premiers clients de la Tunis en produit de meubles avec respectivement 20%, 17%, 13% et 12% des exportations.

III.1.4.3. TAUX DE COUVERTURE

Le taux de couverture de la branche : Bois, Liège et Ameublement reste toujours faible et n’a pas dépassé 31%. Ceci s’explique par le fait que les matières premières sont essentiellement importées et que les exportations restent relativement faibles.

Bois et ouvrages en bois 36%

Lièges et ouvrages en lièges 13%

Meubles arts de literie 51%

17

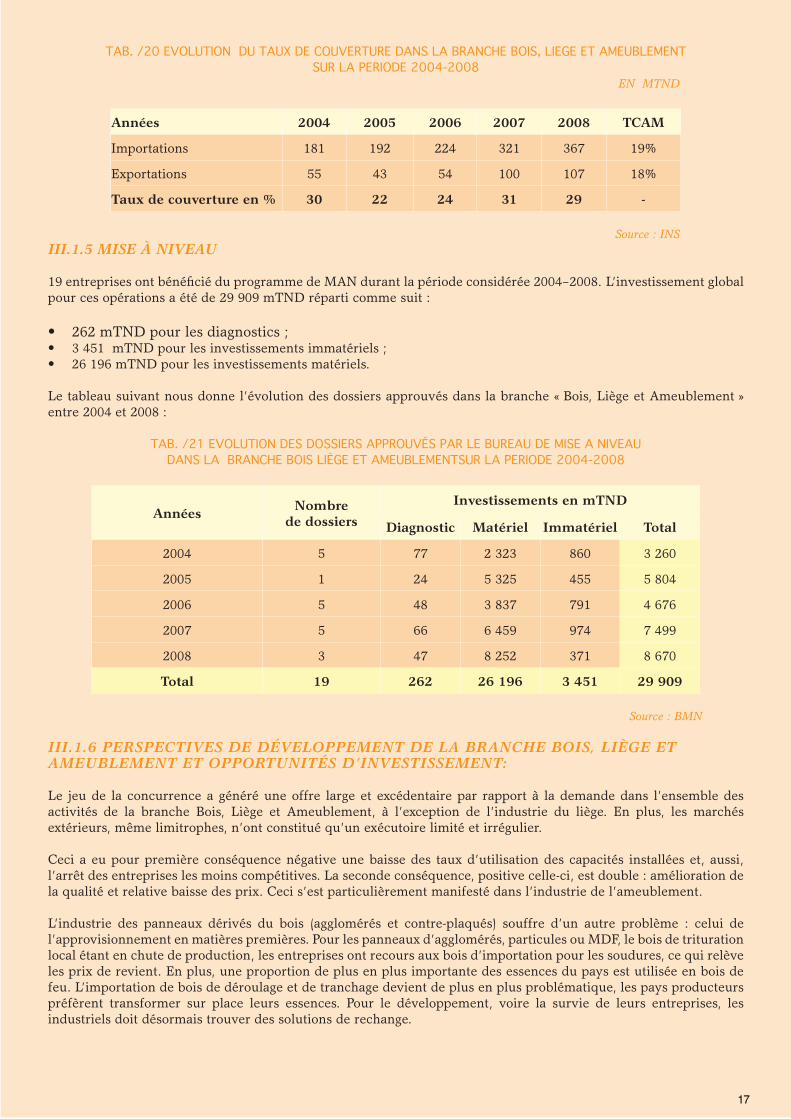

TAB. /20 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE BOIS, LIEGE ET AMEUBLEMENTSUR LA PERIODE 2004-2008

EN MTND

Années 2004 2005 2006 2007 2008 TCAM

Importations 181 192 224 321 367 19%

Exportations 55 43 54 100 107 18%

Taux de couverture en % 30 22 24 31 29 -

Source : INSIII.1.5 MISE À NIVEAU

19 entreprises ont bénéficié du programme de MAN durant la période considérée 2004–2008. L’investissement global pour ces opérations a été de 29 909 mTND réparti comme suit :

• 262 mTND pour les diagnostics ;• 3 451 mTND pour les investissements immatériels ;• 26 196 mTND pour les investissements matériels.

Le tableau suivant nous donne l’évolution des dossiers approuvés dans la branche « Bois, Liège et Ameublement » entre 2004 et 2008 :

TAB. /21 EVOLUTION DES DOSSIERS APPROUVÉS PAR LE BUREAU DE MISE A NIVEAUDANS LA BRANCHE BOIS LIÈGE ET AMEUBLEMENTSUR LA PERIODE 2004-2008

Années Nombrede dossiers

Investissements en mTND

Diagnostic Matériel Immatériel Total

2004 5 77 2 323 860 3 260

2005 1 24 5 325 455 5 804

2006 5 48 3 837 791 4 676

2007 5 66 6 459 974 7 499

2008 3 47 8 252 371 8 670

Total 19 262 26 196 3 451 29 909

Source : BMN

III.1.6 PERSPECTIVES DE DÉVELOPPEMENT DE LA BRANCHE BOIS, LIÈGE ET AMEUBLEMENT ET OPPORTUNITÉS D’INVESTISSEMENT:

Le jeu de la concurrence a généré une offre large et excédentaire par rapport à la demande dans l’ensemble des activités de la branche Bois, Liège et Ameublement, à l’exception de l’industrie du liège. En plus, les marchés extérieurs, même limitrophes, n’ont constitué qu’un exécutoire limité et irrégulier.

Ceci a eu pour première conséquence négative une baisse des taux d’utilisation des capacités installées et, aussi, l’arrêt des entreprises les moins compétitives. La seconde conséquence, positive celle-ci, est double : amélioration de la qualité et relative baisse des prix. Ceci s’est particulièrement manifesté dans l’industrie de l’ameublement.

L’industrie des panneaux dérivés du bois (agglomérés et contre-plaqués) souffre d’un autre problème : celui de l’approvisionnement en matières premières. Pour les panneaux d’agglomérés, particules ou MDF, le bois de trituration local étant en chute de production, les entreprises ont recours aux bois d’importation pour les soudures, ce qui relève les prix de revient. En plus, une proportion de plus en plus importante des essences du pays est utilisée en bois de feu. L’importation de bois de déroulage et de tranchage devient de plus en plus problématique, les pays producteurs préfèrent transformer sur place leurs essences. Pour le développement, voire la survie de leurs entreprises, les industriels doit désormais trouver des solutions de rechange.

18

Dans la menuiserie de bâtiment, le retard technologique par rapport au niveau européen est encore plus accentué que dans le meuble. Cet état de fait découle des effets négatifs de la politique protectionniste dont a bénéficié ce secteur, qui n’a guère progressé durant les trois dernières décennies : conception des ouvrages, choix des matériaux et processus de fabrication inchangés. En plus, la division du travail, qui a permis en Europe des compressions appréciables du prix de revient, n’a pas encore fait ses premiers pas en Tunisie. Ainsi, une même entreprise assure les trois volets : fabrication des huisseries, fabrication des ouvrants et pose des ouvrages.Avec les multiples instruments d’aides financières mis en place par les pouvoirs publics, il est souhaitable que des actions soient menées pour pallier aux problèmes qui entravent actuellement le développement de la branche.

III.2 PATES, PAPIERS ET CARTONS

III.2.1 ENTREPRISES DE LA BRANCHE, EMPLOI ET PARTENARIAT

On recense dans cette branche 194 entreprises industrielles dont l’effectif est supérieur ou égal à 10 emplois. Ces entreprises occupent 11 466 personnes.

De l’amont à l’aval, ces entreprises sont réparties de la manière suivante :

• 14 unités dans la branche pâtes à papier, papiers et cartons ;• 100 unités dans la branche articles en papier ou en carton ;• 80 entreprises dans les industries graphiques et connexes (y compris édition, reliure/photocomposition) ;

Il est à signaler que certaines de ces entreprises s’adonnent à plusieurs activités à la fois.

Parmi ces unités, 18 sont totalement exportatrices employant 927 personnes et réparties comme suit :

• 1 papier et cartons• 5 imprimeries ;• 11 unités de transformation de papiers et cartons ;• 1 unité d’édition.

La branche papetière en Tunisie comprend trois classes d’activité :

1. La fabrication de pâtes à papier : la pâte d’alfa à la soude qui est actuellement assurée par une seule entreprise et la pâte de fibres recyclées intégrées qui est produite par plusieurs papeteries.

2. La fabrication proprement dite des papiers et cartons qui comprend les gammes suivantes :

• les papiers d’impression écriture ;• les papiers d’emballage : kraft à sac, papiers d’emballage courants et pour carton ondulé, les papiers

d’emballage légers et blancs ;• le carton compact pour boîtes et étuis pliants et à l’enrouleuse pour reliure et boîtes d’archives ;• les papiers sanitaires.

3. La transformation des papiers et cartons qui regroupe les activités suivantes :

• la fabrication et la transformation de carton ondulé ;• la fabrication des cahiers, registres et registres comptables, carnets et bloc-notes ;• la fabrication d’emballage et articles en carton compact ;• la fabrication de sacs et sachets et autres articles en papier ;• la fabrication d’articles hygiéniques, de toilette et d’emballage en ouate de cellulose ;• la fabrication d’articles en cellulose moulée (plateaux alvéolaires) ;• la production de divers articles en papier et carton : articles de papeterie bureautique, étiquettes,

enveloppes et pochettes, tubes et mandrins ;• imprimerie de presse : journaux et revues ;• imprimerie de labeur : imprimés publicitaires, formulaires commerciaux, timbres, calendriers, cartes

postales illustrées et displays ;• sérigraphie, héliographie (papier-cadeaux, papiers peints) ;• reliure et finition.

La répartition géographique des principales unités papetières montre une forte concentration :

• Dans les grandes villes (Tunis (91), Sfax (31), Sousse (19) pour les industries de transformation des papiers et cartons.

• Parmi les entreprises de la branche, 18 sont en partenariat dont 14 sont à capitaux totalement étrangers, 3 mixtes et une à capital 100% tunisien.

19

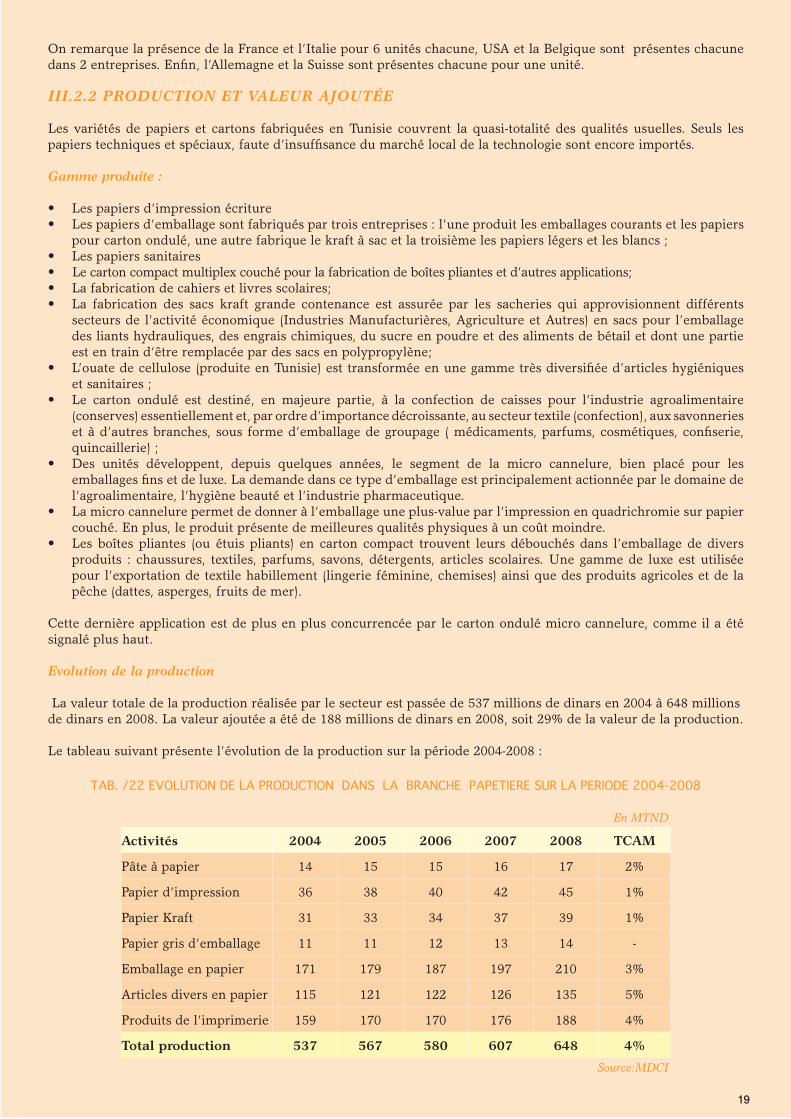

On remarque la présence de la France et l’Italie pour 6 unités chacune, USA et la Belgique sont présentes chacune dans 2 entreprises. Enfin, l’Allemagne et la Suisse sont présentes chacune pour une unité.

III.2.2 PRODUCTION ET VALEUR AJOUTÉE

Les variétés de papiers et cartons fabriquées en Tunisie couvrent la quasi-totalité des qualités usuelles. Seuls les papiers techniques et spéciaux, faute d’insuffisance du marché local de la technologie sont encore importés.

Gamme produite :

• Les papiers d’impression écriture • Les papiers d’emballage sont fabriqués par trois entreprises : l’une produit les emballages courants et les papiers

pour carton ondulé, une autre fabrique le kraft à sac et la troisième les papiers légers et les blancs ;• Les papiers sanitaires • Le carton compact multiplex couché pour la fabrication de boîtes pliantes et d’autres applications;• La fabrication de cahiers et livres scolaires;• La fabrication des sacs kraft grande contenance est assurée par les sacheries qui approvisionnent différents

secteurs de l’activité économique (Industries Manufacturières, Agriculture et Autres) en sacs pour l’emballage des liants hydrauliques, des engrais chimiques, du sucre en poudre et des aliments de bétail et dont une partie est en train d’être remplacée par des sacs en polypropylène;

• L’ouate de cellulose (produite en Tunisie) est transformée en une gamme très diversifiée d’articles hygiéniques et sanitaires ;

• Le carton ondulé est destiné, en majeure partie, à la confection de caisses pour l’industrie agroalimentaire (conserves) essentiellement et, par ordre d’importance décroissante, au secteur textile (confection), aux savonneries et à d’autres branches, sous forme d’emballage de groupage ( médicaments, parfums, cosmétiques, confiserie, quincaillerie) ;

• Des unités développent, depuis quelques années, le segment de la micro cannelure, bien placé pour les emballages fins et de luxe. La demande dans ce type d’emballage est principalement actionnée par le domaine de l’agroalimentaire, l’hygiène beauté et l’industrie pharmaceutique.

• La micro cannelure permet de donner à l’emballage une plus-value par l’impression en quadrichromie sur papier couché. En plus, le produit présente de meilleures qualités physiques à un coût moindre.

• Les boîtes pliantes (ou étuis pliants) en carton compact trouvent leurs débouchés dans l’emballage de divers produits : chaussures, textiles, parfums, savons, détergents, articles scolaires. Une gamme de luxe est utilisée pour l’exportation de textile habillement (lingerie féminine, chemises) ainsi que des produits agricoles et de la pêche (dattes, asperges, fruits de mer).

Cette dernière application est de plus en plus concurrencée par le carton ondulé micro cannelure, comme il a été signalé plus haut.

Evolution de la production

La valeur totale de la production réalisée par le secteur est passée de 537 millions de dinars en 2004 à 648 millions de dinars en 2008. La valeur ajoutée a été de 188 millions de dinars en 2008, soit 29% de la valeur de la production.

Le tableau suivant présente l’évolution de la production sur la période 2004-2008 :

TAB. /22 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

En MTND

Activités 2004 2005 2006 2007 2008 TCAM

Pâte à papier 14 15 15 16 17 2%

Papier d’impression 36 38 40 42 45 1%

Papier Kraft 31 33 34 37 39 1%

Papier gris d’emballage 11 11 12 13 14 -

Emballage en papier 171 179 187 197 210 3%

Articles divers en papier 115 121 122 126 135 5%

Produits de l’imprimerie 159 170 170 176 188 4%

Total production 537 567 580 607 648 4%

Source:MDCI

20

FIG. /8 EVOLUTION DE LA PRODUCTION DE LA BRANCHE PAPETIERE SUR LA PERIODE ( 2004-2008 )

Source : MDCI

III.2.3 INVESTISSEMENTS

Les investissements réalisés sur la période 2004-2008 ont évolué comme suit :

TAB. /23 EVOLUTION DES INVESTISSEMENTS REALISESDANS LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

En MTND

Activités 2004 2005 2006 2007 2008 Total

Emballage en papier 22 17 16,5 16,5 16 88

Papiers et Autres articles en papier 20 17 16,3 16,8 39 109,1

Imprimerie 22 18 17 17,2 16 92,2

Total 64 52 49,8 50,5 71 287,3

Source : MDCI

En matière d’investissements, la branche papetière occupe la première place, avec 50% des investissements réalisés dans le secteur des industries diverses durant la période de référence.

III.2.4 ECHANGES EXTÉRIEURS

III.2.4.1. LES IMPORTATIONS

Le total des importations effectuées durant la période 2004-2008 atteint 2 134 MTND. Ces importations concernent essentiellement :

• la pâte à papier• le kraft liner et le papier mi-chimique pour cannelure, pour la fabrication du carton ondulé ;• le carton composite, utilisé pour le conditionnement du lait boisson ;• le papier kraft à sac, utilisé pour la confection des sacs grande contenance par les sacheries existantes (en appoint

de la production locale).• le papier journal

TAB. /24 EVOLUTION DES IMPORTATIONS DE LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des importations 339 369 403 484 539 12%

Source : INS

0

100

200

300

400

500

600

700

800

20082007200620052004

En M

TND

21

FIG. /9 EVOLUTION DES IMPORTATIONS DE LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

Source : INS

Principaux produits importés en 2008

Désignation Valeurs en MTND

Pâte à papier 88

Articles de papeterie et albums 56

Boites et caisses en papier et carton 27

Papier journal 18

Articles divers 350

Total 539

Source : INS

FIG. /10 REPARTITION DES PRINCIPAUX PRODUITS IMPORTES EN 2008

Source : INS

Articles divers 66%

Pâte à papier 16%

Papier journal 3%

Boites et caisses en papier et carton 5%

Articles de papeterie et albums 10%

22

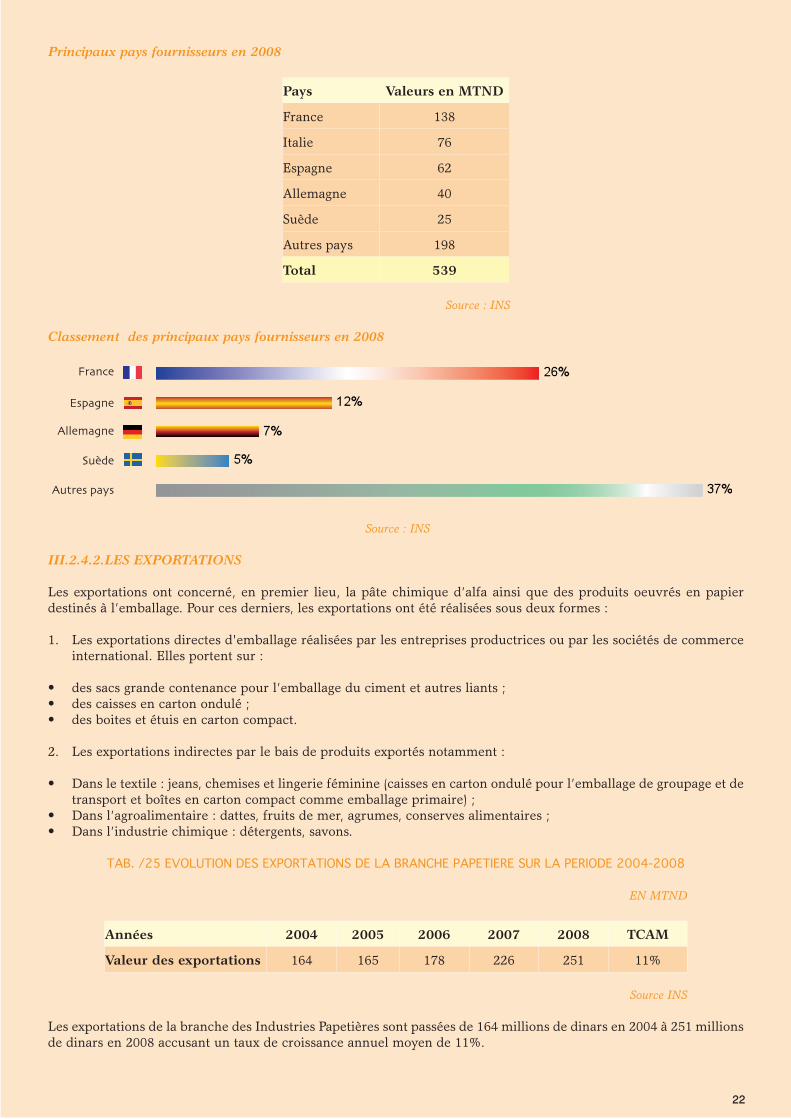

Principaux pays fournisseurs en 2008

Pays Valeurs en MTND

France 138

Italie 76

Espagne 62

Allemagne 40

Suède 25

Autres pays 198

Total 539

Source : INS

Classement des principaux pays fournisseurs en 2008

Source : INS

III.2.4.2.LES EXPORTATIONS

Les exportations ont concerné, en premier lieu, la pâte chimique d’alfa ainsi que des produits oeuvrés en papier destinés à l’emballage. Pour ces derniers, les exportations ont été réalisées sous deux formes :

1. Les exportations directes d'emballage réalisées par les entreprises productrices ou par les sociétés de commerce international. Elles portent sur :

• des sacs grande contenance pour l’emballage du ciment et autres liants ;• des caisses en carton ondulé ;• des boites et étuis en carton compact.

2. Les exportations indirectes par le bais de produits exportés notamment :

• Dans le textile : jeans, chemises et lingerie féminine (caisses en carton ondulé pour l’emballage de groupage et de transport et boîtes en carton compact comme emballage primaire) ;

• Dans l’agroalimentaire : dattes, fruits de mer, agrumes, conserves alimentaires ;• Dans l’industrie chimique : détergents, savons.

TAB. /25 EVOLUTION DES EXPORTATIONS DE LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

EN MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des exportations 164 165 178 226 251 11%

Source INS

Les exportations de la branche des Industries Papetières sont passées de 164 millions de dinars en 2004 à 251 millions de dinars en 2008 accusant un taux de croissance annuel moyen de 11%.

Autres pays

France

Espagne

Allemagne

Suède

23

FIG. /11 EVOLUTION DES EXPORTATIONS DE LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

Source : INS

Principaux produits exportés en 2008

Désignation Valeurs en MTND Parts

Articles de papeterie et albums 78 31%

Boites et caisses en papier et carton 26 10%

Couches pour bébé et autres articles hygiéniques en papier 22 9%

Pâte à papier 17 7%

Papier ouate 11 4%

Autres 97 39%

Total 251 100%

Source : INS

FIG. /12 REPARTITION DES PRINCIPAUX PRODUITS EXPORTÉS EN 2008

Source : INS

Article de papeterie et album 31%

papier ouate 4%Boites et caisses en papier et carton 10%

Autres 39%

Couches pour bébé et autres articles hygièniques en papier 9%

pâte à papier 7%

24

Principaux clients en 2008

Pays Valeurs en MNTD

Libye 83

France 33

Algérie 19

Maroc 19

Italie 11

Autriche 10

Autres pays 76

Total 251

Source : INS Principaux clients en 2008

La Libye est le premier client de la Tunisie en articles de papeterie et de librairie avec 33% suivie de la France avec 13%.

III 2.4.3.TAUX DE COUVERTURE

TAB. /26 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Valeur des importations 339 369 403 484 539 2 134

Valeur des exportations 164 165 178 226 251 984

Taux de couverture 48% 45% 44% 47% 47% 46%

Source : INS

France

Italie

Autres pays

Libye

Autriche

Algérie

Maroc

25

FIG. /13 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE PAPETIERE SUR LA PERIODE 2004-2008

Source : INS

III 2.5. MISE À NIVEAU

Durant la période 2004-2008, le nombre des dossiers approuvés pour la branche papeterie est de 40.L’investissement nécessaire est de 81 848 mNTD soit 502 mTND en diagnostics, 75 489 mTND en investissements matériels et 5 857 mTND en investissements immatériels.

Le tableau suivant nous donne l’évolution de la situation pour la branche étudiée :

TAB. /27 EVOLUTION DES DOSSIERS APPROUVÉS PAR LE BUREAU DE MISE A NIVEAUDANS LA BRANCHE PAPETERIE SUR LA PERIODE 2004-2008

Années Nombre de dossiers

Investissements en mTND

Diagnostics Matériels Immatériels Total

2004 8 96 16 393 1 571 18 060

2005 11 177 23 940 1 928 26 045

2006 7 88 13 437 703 14 228

2007 11 123 18 140 1 506 19 769

2008 3 18 3 579 149 3 746

Total 40 502 75 489 5 857 81 848

Source : BMN

III.2.6 PERSPECTIVES DE DÉVELOPPEMENT DE LA BRANCHE ET OPPORTUNITÉS D’INVESTISSEMENT

Dans un milieu fortement concurrentiel, l’industrie papetière est, à l’image des autres branches, actuellement en pleine restructuration. Cette tendance présente cependant des intensités différentes d’un sou branche à l’autre.

C’est ainsi qu’en tête de filière, dans la fabrication de la pâte, des papiers et des papiers cartons, les entreprises sont soumises à une faible concurrence intérieure du fait d’une spécialisation spontanée des opérateurs. Cette partie de la branche papetière est d’ailleurs proche de l’industrie lourde et nécessite donc une assiette financière conséquente, ce qui est encore peu courant auprès des promoteurs tunisiens. Cependant, il est à craindre qu’avec l’ouverture du marché tunisien, ce segment ait à affronter la forte concurrence étrangère des pâtes, papiers et cartons. Les industriels en sont conscients et ont déjà entamé, pour la plupart d’entre eux, la restructuration de leurs entreprises.

En aval, et en particulier dans le marché de l’emballage, le jeu de la concurrence a déjà apporté son double effet : l’amélioration continue du rapport qualité/prix, mais aussi la restructuration des unités. Curieusement, le phénomène de concentration et de fusion ne s’est pas encore développé, à quelques exceptions près. La concurrence est toujours très forte pour la maîtrise du marché local. La différence se joue sur la notoriété, le savoir-faire et la capacité de service. Cette sous branche accuse encore un léger retard technologique par rapport au niveau européen. Ceci est constaté particulièrement dans la finition, l’utilisation des moyens informatiques, les services connexes.

%

%

%

%

%

26

En matière d’investissements nouveaux, les nouvelles données du marché imposent l’orientation vers les activités à forte valeur ajoutée pour les nouvelles créations et vers les investissements technologiques, l’intégration verticale et l’optimisation des capacités pour les unités existantes. Les matières premières fibreuses vierges devenant de plus en plus onéreuses, les projets de recyclage-récupération-valorisation-traitement des déchets et des invendus deviennent envisageables.

Ainsi de l’amont à l’aval de la branche, les idées de projets suivantes peuvent être examinées :

• unité de pâte mécanique ou thermomécanique de pin d’Alep et autres résineux du pays ;• unité de décentrage d’invendus de journaux et périodiques ;• unité de pâte kraft blanchie d’eucalyptus du pays ;• unité de triage – prétraitement - classage de vieux papiers ;• unité de collecte de vieux papiers (service) ;• sociétés de services spécialisées dans la prépresse pour les industries graphiques ;• unité de fabrication de papiers enduits : simili sulfurisés, paraffinés, hydrofuges, thermo soudables et autres

ingraissables ;• unité de fabrication de papiers fiduciaires, de sécurité, filigranés et spéciaux ;• fabrication d’overlays stratifiés ;• fabrication de pochettes matelassées ;• fabrication de linge en papier, en ouate de cellulose et en tissus (non-tissés) ;• fabrication de papiers peints autocollant

27

III.3 INDUSTRIE DU PLASTIQUE

III.3.1 ENTREPRISES DE LA BRANCHE, EMPLOI ET PARTENARIAT

Les industries des matières plastiques compte 257 entreprises dont 74 entreprises opèrent sous le régime totalement exportateur. La branche emploie plus de 15 000 personnes dont 12 562 travaillent dans les entreprises de plus de 10 emplois. Ces entreprises sont concentrées essentiellement dans le Grand Tunis, Sfax et Sousse, soit 67% du total des entreprises et 71% de l’emploi total.

TAB. /28 REPARTITION DES ENTREPRISES DE LA BRANCHE DU PLASTIQUE PAR REGION

RégionsEntreprises Emplois

TE NTE Total TE NTE Total

Grand Tunis 23 64 87 2 037 3 220 5 257

Sousse 15 24 36 1 086 828 1 914

Sfax 1 33 34 1 161 11 1 172

Monastir 7 13 20 288 538 826

Nabeul 8 8 16 918 367 1 285

Autres régions 20 44 63 786 1 318 2 108

Total 74 183 257 5 126 7 436 12 562

Source : API/BDI-Novembre 2009

84 entreprises de la branche ont été montées en partenariat avec des investisseurs étrangers, dont notamment 43 Français et 20 Italiens.

Les articles fabriqués dans la branche peuvent être regroupés en 5 gammes de produits :

• la fabrication d’articles de ménage, de menuiserie, et d’ameublement ;• la fabrication d’articles à usage agricole : films plastique pour serres, tubes, tuyaux et accessoires pour l’irrigation,

grillages.• la fabrication d’articles de bâtiment : tuyauteries, quincaillerie électrique, tubes de protection de câbles électriques,

gaines de ventilation ;• la fabrication de divers articles d’emballage ;• la fabrication d’articles techniques à forte valeur ajoutée.

Les entreprises appliquent différents procédés :

• l’injection ;• l’injection et l’extrusion ;• l’injection, l’extrusion et le soufflage ;• l’injection, le roto et le thermoformage ;• d’autres procédés.

III.3.2 PRODUCTION ET VALEUR AJOUTÉE

La production d’articles d’emballage est la principale activité de la branche des Industries Plastiques. C’est ainsi que certains matériaux, tels que le polystyrène (PS), le polyéthylène (PE), le polychlorure de vinyle (PVC) et le polyéthylène haute densité (PEHD et le PET), sont utilisés pour le conditionnement de certains liquides et semi liquides alimentaires. Les matériaux cités doivent se plier à plusieurs contraintes : conserver l’arôme du contenu et être facilement adoptés par le consommateur compte tenu de la légèreté de l’emballage, de sa facilité d’ouverture et de fermeture, surtout après l’introduction des bouteilles en polyéthylène terephtalène one wau «PET».

Actuellement, en Tunisie, les parts de marché de ces matériaux sont approximativement les suivantes sur le créneau du conditionnement des liquides alimentaires :• le PEHD accapare moins de 25% du lait boisson, concurrencé par le berlingot au carton complexe ;• le PET détient la totalité du marché des eaux minérales et une bonne part de celui des boissons gazeuses

conditionnées en bouteilles ;

28

• le polystyrène «PS» est l’unique matériau servant au conditionnement des semi liquides alimentaires : yaourt et margarine. De ce fait, il détient 100% du marché et ne laisse aucune place pour les autres matériaux (verre, métal ou papier carton) ;

• le polystyrène expansé pour l’emballage de gâteaux, poissons et autres denrées alimentaires destinées pour la réfrigération.

Les autres articles, fabriqués en plastique et ne faisant pas partie de la gamme des emballages, sont produits par les entreprises pionnières du secteur. Il s’agit d’une gamme très variée d’articles appartenant aux secteurs ménager, électroménager et autres.Le taux de la valeur ajoutée pour cette branche est estimé à 29%.

TAB. /28 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur de la production 427 438 462 522 564 7%

Source : MDCI

FIG. /14 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

Source : MDCI

III.3.3 INVESTISSEMENTS

La branche « Plastique » est classée au troisième rang, derrière la branche « Papier Carton» et « Bois, Liège et Ameublement » dans le secteur des Industries Diverses. Ainsi, la valeur moyenne annuelle des investissements réalisés durant la période de référence s’élève à environ 26 MTND.Le montant investi durant la période 2004-2008 qui est de 130 MTND, représente 21% de l’enveloppe totale (626 MTND) consacrée aux industries diverses durant la même période.

TAB. /29 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE DU PLASTIQUESUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Investissements réalisés 25 26 27 26 26 130

Source :MDCI

29

FIG. /15 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE DU PLASTIQUESUR LA PERIODE (2004-2008)

Source : MDC

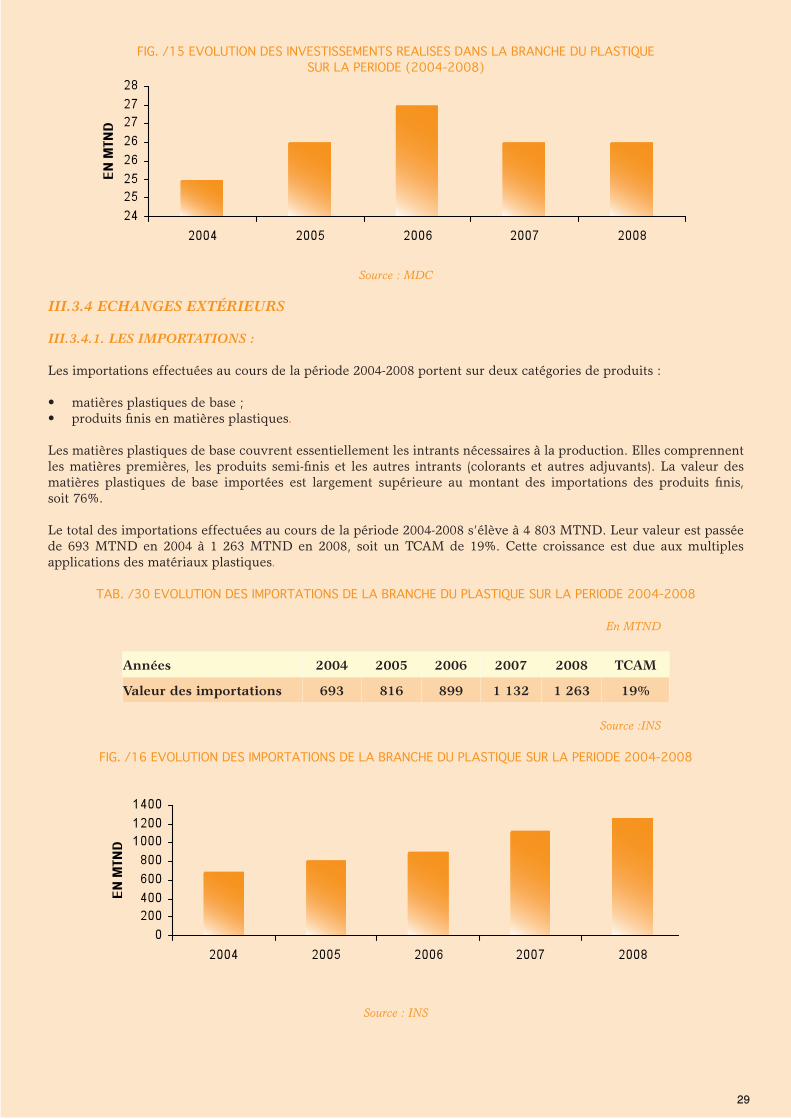

III.3.4 ECHANGES EXTÉRIEURS

III.3.4.1. LES IMPORTATIONS :

Les importations effectuées au cours de la période 2004-2008 portent sur deux catégories de produits :

• matières plastiques de base ;• produits finis en matières plastiques.

Les matières plastiques de base couvrent essentiellement les intrants nécessaires à la production. Elles comprennent les matières premières, les produits semi-finis et les autres intrants (colorants et autres adjuvants). La valeur des matières plastiques de base importées est largement supérieure au montant des importations des produits finis, soit 76%.

Le total des importations effectuées au cours de la période 2004-2008 s’élève à 4 803 MTND. Leur valeur est passée de 693 MTND en 2004 à 1 263 MTND en 2008, soit un TCAM de 19%. Cette croissance est due aux multiples applications des matériaux plastiques.

TAB. /30 EVOLUTION DES IMPORTATIONS DE LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des importations 693 816 899 1 132 1 263 19%

Source :INS

FIG. /16 EVOLUTION DES IMPORTATIONS DE LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

Source : INS

30

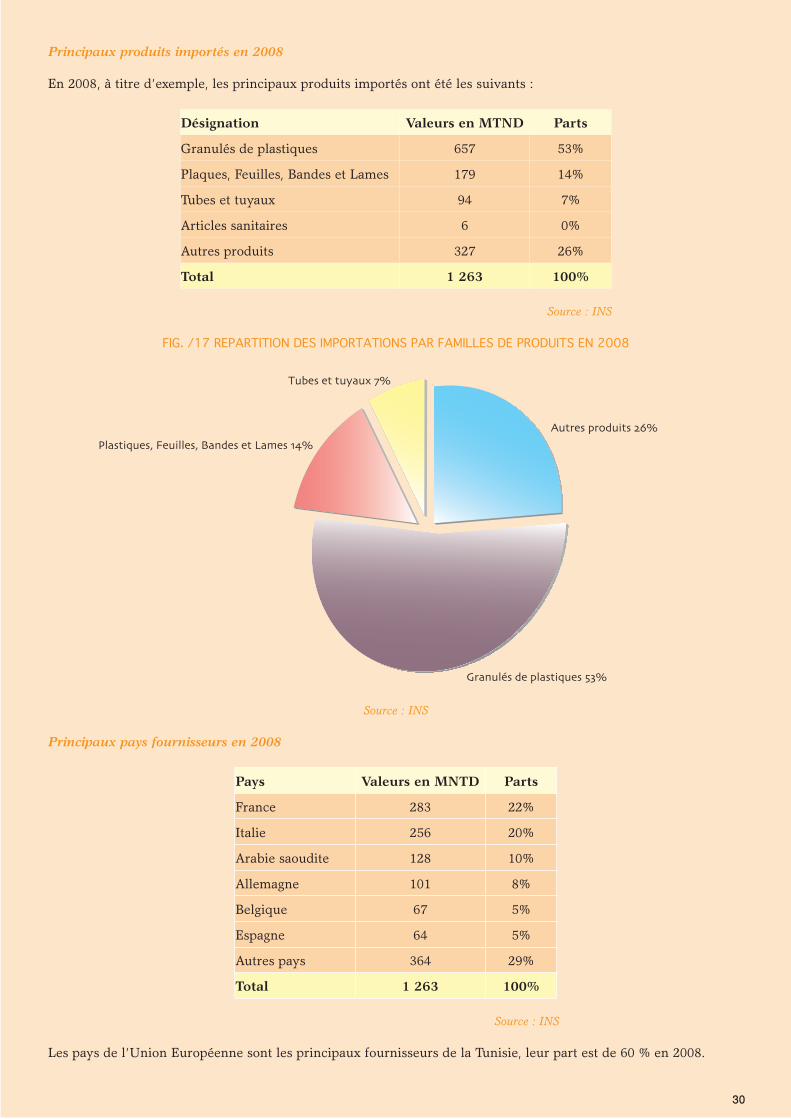

Principaux produits importés en 2008

En 2008, à titre d’exemple, les principaux produits importés ont été les suivants :

Désignation Valeurs en MTND Parts

Granulés de plastiques 657 53%

Plaques, Feuilles, Bandes et Lames 179 14%

Tubes et tuyaux 94 7%

Articles sanitaires 6 0%

Autres produits 327 26%

Total 1 263 100%

Source : INS

FIG. /17 REPARTITION DES IMPORTATIONS PAR FAMILLES DE PRODUITS EN 2008

Source : INS

Principaux pays fournisseurs en 2008

Pays Valeurs en MNTD Parts

France 283 22%

Italie 256 20%

Arabie saoudite 128 10%

Allemagne 101 8%

Belgique 67 5%

Espagne 64 5%

Autres pays 364 29%

Total 1 263 100%

Source : INS

Les pays de l’Union Européenne sont les principaux fournisseurs de la Tunisie, leur part est de 60 % en 2008.

Autres produits 26%

Tubes et tuyaux 7%

Granulés de plastiques 53%

Plastiques, Feuilles, Bandes et Lames 14%

31

III.3.4.2. LES EXPORTATIONS

Les exportations ont plus que doublé en valeur durant la période considérée passant de 166 MTND en 2004 à 379 MTND en 2008 soit un TCAM de 23%. Elles peuvent être classées en matières plastiques de base et en produits finis. Contrairement aux importations, la valeur des matières premières exportées n’est pas importante comparativement à celle des exportations de produits finis, car la Tunisie ne dispose pas d’industrie pétrochimique, à la base des matières premières plastiques.

TAB. /31 EVOLUTION DES EXPORTATIONS DE LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des exportations 166 163 198 343 379 23%

Source:INS

FIG. /18 EVOLUTION DES EXPORTATIONS DE LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

Source : INS

Principaux produits exportés en 2008

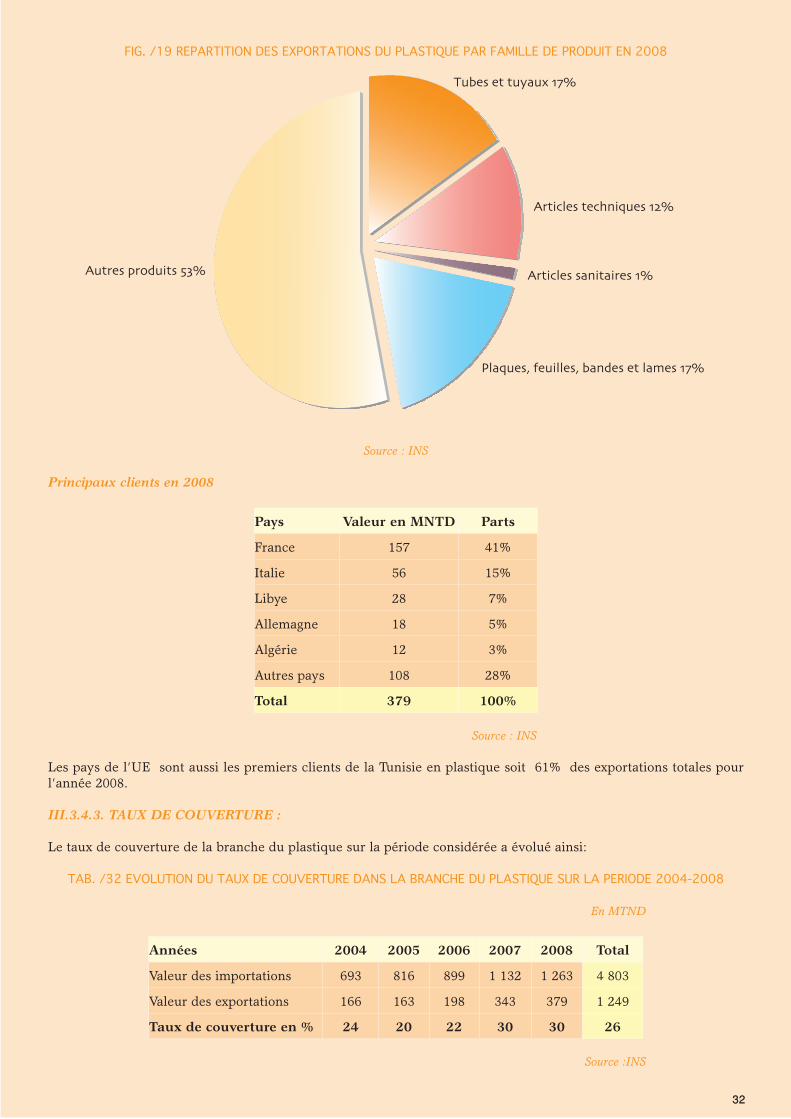

En 2008, les principales exportations de la branche du plastique par catégorie de produits se présentent ainsi :

Désignation Valeurs en MTND Parts

Tubes et tuyaux 65 17%

Plaques, feuilles, bandes et lames 64 17%

Articles techniques 46 12%

Articles sanitaires 2 1%

Autres produits 202 53%

Total 379 100%

Source : INS

32

FIG. /19 REPARTITION DES EXPORTATIONS DU PLASTIQUE PAR FAMILLE DE PRODUIT EN 2008

Source : INS

Principaux clients en 2008

Pays Valeur en MNTD Parts

France 157 41%

Italie 56 15%

Libye 28 7%

Allemagne 18 5%

Algérie 12 3%

Autres pays 108 28%

Total 379 100%

Source : INS

Les pays de l’UE sont aussi les premiers clients de la Tunisie en plastique soit 61% des exportations totales pour l’année 2008.

III.3.4.3. TAUX DE COUVERTURE :

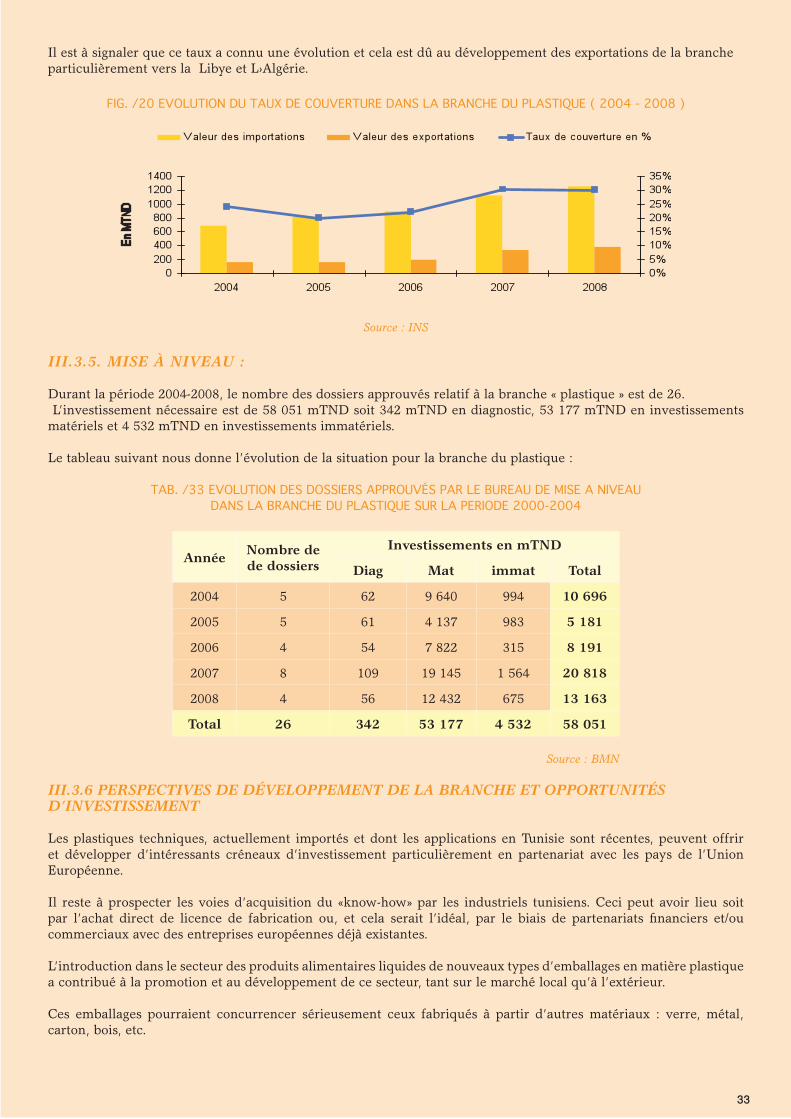

Le taux de couverture de la branche du plastique sur la période considérée a évolué ainsi:

TAB. /32 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Valeur des importations 693 816 899 1 132 1 263 4 803

Valeur des exportations 166 163 198 343 379 1 249

Taux de couverture en % 24 20 22 30 30 26

Source :INS

Articles sanitaires 1%

Articles techniques 12%

Tubes et tuyaux 17%

Plaques, feuilles, bandes et lames 17%

Autres produits 53%

33

Il est à signaler que ce taux a connu une évolution et cela est dû au développement des exportations de la branche particulièrement vers la Libye et L›Algérie.

FIG. /20 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE DU PLASTIQUE ( 2004 - 2008 )

Source : INS

III.3.5. MISE À NIVEAU :

Durant la période 2004-2008, le nombre des dossiers approuvés relatif à la branche « plastique » est de 26. L’investissement nécessaire est de 58 051 mTND soit 342 mTND en diagnostic, 53 177 mTND en investissements matériels et 4 532 mTND en investissements immatériels. Le tableau suivant nous donne l’évolution de la situation pour la branche du plastique :

TAB. /33 EVOLUTION DES DOSSIERS APPROUVÉS PAR LE BUREAU DE MISE A NIVEAUDANS LA BRANCHE DU PLASTIQUE SUR LA PERIODE 2000-2004

Année Nombre de de dossiers

Investissements en mTND

Diag Mat immat Total

2004 5 62 9 640 994 10 696

2005 5 61 4 137 983 5 181

2006 4 54 7 822 315 8 191

2007 8 109 19 145 1 564 20 818

2008 4 56 12 432 675 13 163

Total 26 342 53 177 4 532 58 051

Source : BMN

III.3.6 PERSPECTIVES DE DÉVELOPPEMENT DE LA BRANCHE ET OPPORTUNITÉS D’INVESTISSEMENT

Les plastiques techniques, actuellement importés et dont les applications en Tunisie sont récentes, peuvent offrir et développer d’intéressants créneaux d’investissement particulièrement en partenariat avec les pays de l’Union Européenne.

Il reste à prospecter les voies d’acquisition du «know-how» par les industriels tunisiens. Ceci peut avoir lieu soit par l’achat direct de licence de fabrication ou, et cela serait l’idéal, par le biais de partenariats financiers et/ou commerciaux avec des entreprises européennes déjà existantes.

L’introduction dans le secteur des produits alimentaires liquides de nouveaux types d’emballages en matière plastique a contribué à la promotion et au développement de ce secteur, tant sur le marché local qu’à l’extérieur.

Ces emballages pourraient concurrencer sérieusement ceux fabriqués à partir d’autres matériaux : verre, métal, carton, bois, etc.

34

Certaines entreprises tunisiennes, soucieuses de la nécessité d’améliorer la qualité de leurs produits, ont adopté de nouvelles technologies pour aboutir à l’allégement et à la possibilité de recyclage aussi bien des déchets de matières que des produits finis. A titre d’exemple, citons les bouteilles en PET utilisées pour les boissons gazeuses, eaux minérales et autres.

Au niveau écologique, si on considère que la nuisance des matières plastiques à l’environnement se limite uniquement à la non biodégradabilité de certaines variétés, le volet environnemental ne cesse de marquer les tendances de développement de cette branche. Des efforts sont déployés par les Centres de Recherche et de Développement au niveau international, en vue d’alléger les produits finis et d’utiliser des matières premières facilement recyclables ou biodégradables. De ce fait le P.E.T, se substituant au P.V.C, est confronté au P.E.N, produit relativement plus cher, mais présentant des caractéristiques de biodégradabilité plus performantes.

Le grand problème de l’activité plastique reste la fabrication et l’entretient des moules.

Des possibilités d’investissements rentables dans la branche peuvent être explorées dans les niches suivantes :

• fabrication de mousse plastique rigide ;• fabrication d’alvéoles plastiques pour blisters ;• fabrication de bandes adhésives et de bandes enduites hot-melt thermo soudables ;• fabrication de boites pliantes en plastique (avec ou sans fabrication de plaques) ;• fabrication de tourets et tambours en matière plastique (pour câbles électriques) ;• fabrication d’ampoules en matière plastique.

35

III.4 BRANCHE «DIVERS»

III.4.1 ENTREPRISES DE LA BRANCHE, EMPLOI ET PARTENARIAT

La branche «Divers» du secteur des Industries Diverses regroupe 135 entreprises dont 97 unités employant plus de 10 personnes et une multitude de micro entreprises dont une bonne partie appartient au secteur non structuré à caractère artisanal. On recense, dans la partie structurée de la branche, 5 077 emplois.

Sur les entreprises de plus de 10 salariés, 43 unités sont totalement exportatrices. Celles-ci sont dans la fabrication d’articles de sport (fabrication de snowboards en particulier), les jeux et jouets et dans la bijouterie de fantaisie.

On dénombre dans la branche 28 entreprises à capitaux totalement ou partiellement étrangers. Ces entreprises se rencontrent essentiellement dans la fabrication d’articles de sport, de jeux et jouets. Les capitaux de ces entreprises sont essentiellement français (8), italiens (5), allemands (4).

La branche «Divers», dans ses principales activités, comprend la gamme de produits suivants :

• jouets et jeux éducatifs ;• lustrerie, miroiterie ;• bijouterie de fantaisie, garnitures, fermetures à glissière, médailles et écussons ;• instruments de musique ;• horlogerie : montres et réveils ;• taille de diamant et de corail ;• articles de sport ;• brosserie et pinceauterie ;• canaux, poussettes, parasols… • cassettes audio et vidéo (édition) ;• lunetterie, optiques, prothèses dentaires ;• matériaux récupérés recyclables.

III.4.2 PRODUCTION ET VALEUR AJOUTÉE

La valeur de la production a atteint 2 318 MTND durant toute la période 2004-2008 passant de 360 MTND en 2004 à 538 MTND en 2008, soit un taux de croissance de 11%.Le taux de la valeur ajoutée de cette branche est estimé à 42%.

TAB. /34 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur de la production 360 441 476 503 538 11%

Source : MDCI

FIG. /21 EVOLUTION DE LA PRODUCTION DANS LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

Source : MDCI

36

III.4.3 INVESTISSEMENTS

Les investissements réalisés dans cette branche sont passés de 10 MTND en 2004 à 12 MTND en 2008.

TAB. /35 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Investissements réalisés 10 10 10,5 11,7 12 54,2

Source :MDCI

FIG. /22 EVOLUTION DES INVESTISSEMENTS REALISES DANS LA BRANCHE « DIVERS » SUR LA PERIODE 2004-2008

Source : MDCIIII.4.4 ECHANGES EXTÉRIEURS

III.4.4.1. LES IMPORTATIONS

Les importations de la branche «Divers» sur la période (2004-2008) ont évolué de la manière suivante :

TAB. /36 EVOLUTION DES IMPORTATIONS DE LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des importations 147 264 201 243 299 19%

Source: I NS

FIG. /23 EVOLUTION DES IMPORTATIONS DE LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

Source : INS

37

Principaux produits importés en 2008

Produits Valeurs en MTND Parts

Optiques et appareils scientifiques 90 30%

Métaux précieux et monnaies 68 23%

Coiffures 2 1%

Duvet et fleurs artificielles 0,7 0%

Autres 139 46%

Total 299 100%

Source : INSPrincipaux pays fournisseurs en 2008

Pays Valeurs en MTND Parts

Italie 96 32%

France 66 22%

Chiner.P. 27 9%

Allemagne 25 8%

USA 15 5%

Japon 12 4%

Suisse 7 2%

Espagne 6 2%

Autres pays 45 15%

Total 299 100%

Source : INS

III.4.4.2. LES EXPORTATIONS :

Les exportations ont connu sur la période 2004-2008 les variations contrastées, soit un total de 838 MTND :

TAB. /37 EVOLUTION DES EXPORTATIONS DE LA BRANCHE «DIVERS» SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 TCAM

Valeur des exportations 92 115 192 176 263 30%

Source : INS

FIG. /24 EVOLUTION DES EXPORTATIONS DE LA BRANCHE «DIVERS» SUR LA PERIODE (2004-2008)

Source : INS

38

Principaux produits exportés en 2008

Produits Valeurs en MTND Parts

Ouvrages divers 79 30%

Métaux précieux et monnaies 72 27%

Jouets, jeux et articles de sports 42 16%

Horlogerie 22 8%

Autres 48 18%

Total 263 100%

Source : INS

Principaux clients en 2008

Pays Valeurs en MTND Parts

France 103 39%

USA 48 18%

Italie 45 17%

Allemagne 38 14%

Suisse 6 2%

Belgique 3 1%

Maroc 2 1%

Autres Pays 18 7%

Total 263 100%

Source : INS

III.4.4.3. LES TAUX DE COUVERTURE :

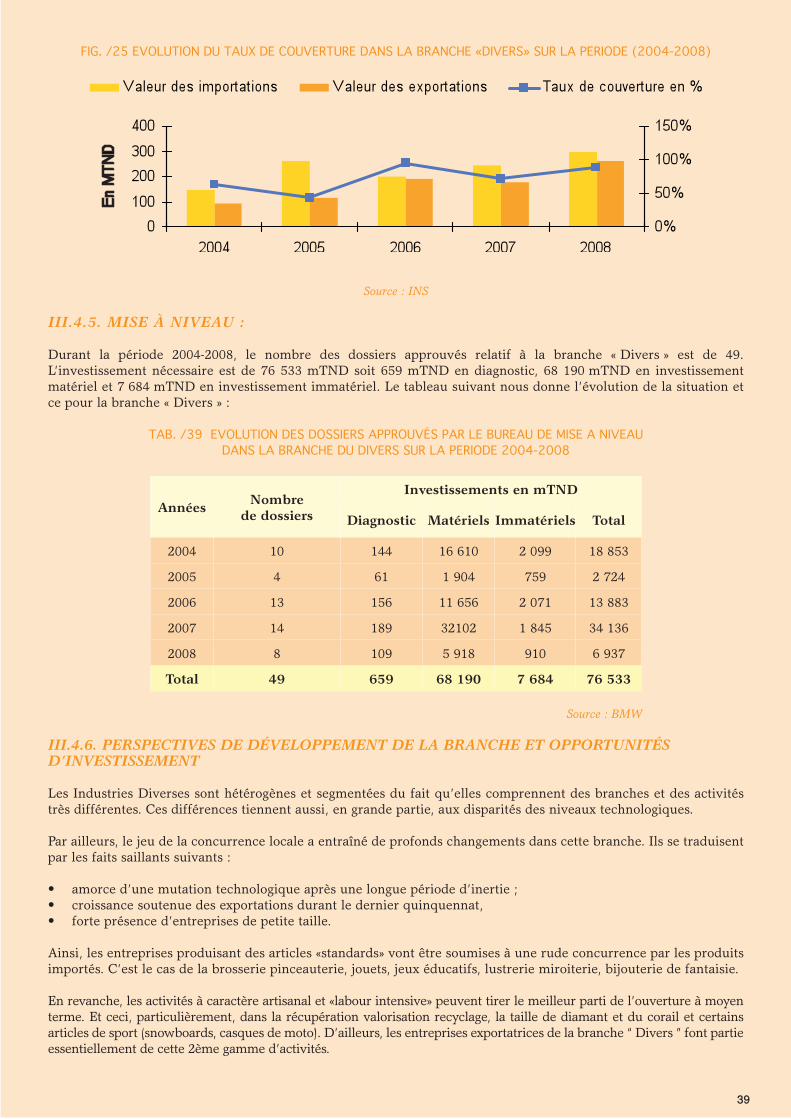

Le taux de couverture de la branche est relativement élevé par rapport à ceux des autres branches du secteur. Il a été de 73% par an en moyenne sur la période 2004-2008.

TAB. /38 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE DIVERS SUR LA PERIODE 2004-2008

En MTND

Années 2004 2005 2006 2007 2008 Total

Valeur des importations 147 264 201 243 299 1 154

Valeur des exportations 92 115 192 176 263 838

Taux de couverture en % 63 44 96 72 88 73

Source:INS

39

FIG. /25 EVOLUTION DU TAUX DE COUVERTURE DANS LA BRANCHE «DIVERS» SUR LA PERIODE (2004-2008)

Source : INS

III.4.5. MISE À NIVEAU :

Durant la période 2004-2008, le nombre des dossiers approuvés relatif à la branche « Divers » est de 49. L’investissement nécessaire est de 76 533 mTND soit 659 mTND en diagnostic, 68 190 mTND en investissement matériel et 7 684 mTND en investissement immatériel. Le tableau suivant nous donne l’évolution de la situation et ce pour la branche « Divers » :

TAB. /39 EVOLUTION DES DOSSIERS APPROUVÉS PAR LE BUREAU DE MISE A NIVEAUDANS LA BRANCHE DU DIVERS SUR LA PERIODE 2004-2008

Années Nombrede dossiers

Investissements en mTND

Diagnostic Matériels Immatériels Total

2004 10 144 16 610 2 099 18 853

2005 4 61 1 904 759 2 724

2006 13 156 11 656 2 071 13 883

2007 14 189 32102 1 845 34 136

2008 8 109 5 918 910 6 937

Total 49 659 68 190 7 684 76 533

Source : BMW

III.4.6. PERSPECTIVES DE DÉVELOPPEMENT DE LA BRANCHE ET OPPORTUNITÉS D’INVESTISSEMENT

Les Industries Diverses sont hétérogènes et segmentées du fait qu’elles comprennent des branches et des activités très différentes. Ces différences tiennent aussi, en grande partie, aux disparités des niveaux technologiques.

Par ailleurs, le jeu de la concurrence locale a entraîné de profonds changements dans cette branche. Ils se traduisent par les faits saillants suivants :

• amorce d’une mutation technologique après une longue période d’inertie ;• croissance soutenue des exportations durant le dernier quinquennat, • forte présence d’entreprises de petite taille.

Ainsi, les entreprises produisant des articles «standards» vont être soumises à une rude concurrence par les produits importés. C’est le cas de la brosserie pinceauterie, jouets, jeux éducatifs, lustrerie miroiterie, bijouterie de fantaisie.

En revanche, les activités à caractère artisanal et «labour intensive» peuvent tirer le meilleur parti de l’ouverture à moyen terme. Et ceci, particulièrement, dans la récupération valorisation recyclage, la taille de diamant et du corail et certains articles de sport (snowboards, casques de moto). D’ailleurs, les entreprises exportatrices de la branche “ Divers ” font partie essentiellement de cette 2ème gamme d’activités.

40

On peut donc prévoir une évolution à «deux vitesses» dans la branche :

• D’un côté, des entreprises qui devront, pour se développer, voire survivre, engager une restructuration mûrement étudiée.

• De l’autre côté, des entreprises qui ont, avec l’ouverture économique du pays, de grandes possibilités pour accroître et diversifier le volume de leurs activités.

Ainsi l’ouverture de l’économie tunisienne sur l’espace européen a certainement un effet accélérateur sur les changements observés actuellement.

En outre, elle ne manque pas de dresser des enjeux nouveaux à toutes les entreprises. La compétitivité et l’innovation seront certainement au centre des préoccupations futures de la branche.