Embed Size (px)

DESCRIPTION

Mustafa Değerli - 2014 - Stratejik Yönetim - Dış Kaynak Kullanımı - Outsourcing - Rapor

Citation preview

DIġ KAYNAK KULLANIMI (OUTSOURCING)

STRATEJİK YÖNETİM

|

Mustafa Değerli

Mayıs 2014

Mustafa Değerli | MD | 2014 1 / 30

ĠÇERĠK

ÖZ .............................................................................................................................. 2

GİRİŞ .......................................................................................................................... 3

DIŞ KAYNAK KULLANIMINDA 30+ YIL, GEÇMİŞ VE GELECEK ............................. 4

DIŞ KAYNAK KULLANIMIN YARARLARI VE RİSKLERİ ........................................... 6

UZUN VADELİ DIŞ KAYNAK KULLANIMI ANLAŞMALARI İÇİN BAŞARI

FAKTÖRLERİ ............................................................................................................. 8

ENTEGRE BİR DIŞ KAYNAK KULLANIMI ÇERÇEVESİ ..........................................12

DIŞ KAYNAK KULLANIMINDA TRENDLER: AMERİKA ve AVRUPA’NIN

KARŞILAŞTIRILMASI ...............................................................................................16

SATICI VE DIŞ KAYNAK KULLANIMI SORUNLARI VE BU SORUNLARIN

YÖNETİLMESİ ..........................................................................................................18

SONUÇ......................................................................................................................23

REFERANSLAR ........................................................................................................29

Mustafa Değerli | MD | 2014 2 / 30

ÖZ

Bu araştırma çalışmasında, dış kaynak kullanımı kavram ve uygulamaları ile ilgili

2000 yılı sonrasında yapılmış ve yayımlanmış güncel olarak nitelendirilebilecek bir

takım araştırma sonuçlarının incelenmesi, özetlenmesi ve yorumlanması

amaçlanmıştır. Bu araştırma çalışması, hâli hazırda bir takım klasik yönetim,

organizasyon veya işletme kitaplarında yer alan boyutlarıyla dış kaynak kullanımı

kavramını, kapsamını ve bağlamını ele alan veya derleyen bir çalışma değildir. Genel

ve klasik anlamdaki dış kaynak kullanımı kavram ve uygulamaları hakkında bilgi

edinmek isteyen okuyucuların öncelikle ilgili klasik kitapların dış kaynak kullanımı

bölümlerini incelemeleri yararlı olabilecektir.

Bu araştırma çalışmasında daha ziyade, dış kaynak kullanımı sürecine ve sonucuna

dair pratik ve anlamlı bilgilerin içerildiği bir takım araştırmaların ve çalışmaların

irdelendiği, açıklandığı ve yorumlandığı bir araştırma gerçekleştirilmiştir.

Çalışmanın giriş kısmında okuyucuya çok genel bir bilgi vermek amacıyla dış kaynak

kullanımı hakkında giriş seviyesinde bilgiler içerilmiştir.

Çalışmanın ilerleyen bölümlerinde okuyucunun daha fazla ilgisini çekeceği ve istifade

edebileceği değerlendirilen dış kaynak kullanımı ile ilgili şu ana konularda bilgiler

içerilmiştir:

Dış kaynak kullanımında 30+ yıl, geçmiş ve gelecek,

Dış kaynak kullanımın yararları ve riskleri,

Uzun vadeli dış kaynak kullanımı anlaşmaları için başarı faktörleri,

Entegre bir dış kaynak kullanımı çerçevesi,

Dış kaynak kullanımında trendler: Amerika ve Avrupa’nın karşılaştırılması ve

Satıcı ve dış kaynak kullanımı sorunları ve bu sorunların yönetilmesi.

Çalışmanın son bölümünde ise, bu araştırma çalışması sonucunda damıtılan dış

kaynak kullanımı ile ilgili bir takım hususlar madde imleri hâlinde sunularak bu

araştırma çalışmasından edinilen bilgiler özetlenmiştir.

Mustafa Değerli | MD | 2014 3 / 30

GĠRĠġ

Dış kaynak kullanımı (outsourcing) belli fonksiyonların yerine getirilmesi için dış

kaynakların kullanılması şeklinde tanımlanır (Gelbstein, 2003). Başka bir bakış açısı

ile yarı bitmiş veya bitmiş ürün veya hizmetin dışarıdan bir organizasyondan

edinilmesi durumu eğer bahse konu ürün veya hizmetin daha önce dâhili olarak

üretilmesi veya gerçekleştirilmesi söz konusu ise dış kaynak kullanımı (outsourcing)

olarak tanımlanır. Dış kaynak kullanımı işini yapana alıcı (buyer) veya müşteri

(customer), ürün veya hizmeti sağlayana satıcı (vendor) veya sağlayıcı/tedarikçi

(supplier) denir (Dolgui ve Proth, 2013). Ellram ve Billington (2001) ise dış kaynak

kullanımını daha önce dâhili olarak icra edilen faaliyetlerin ve/veya süreçlerin harici

bir tarafa transfer edilmesine ve bu yolla işlerin yürütülmesi şeklinde tanımlamışlardır.

Her ne kadar Dolgui ve Proth ile Ellram ve Billington tarafından yapılan

tanımlamalarda dış kaynak kullanımı ile ilgili bahse konu ürün veya hizmetin daha

önce dâhili olarak yapılıyor olmasına dair özel bir vurgu olsa da, değişen ve gelişen

dış kaynak kullanımı pratikleri bunun zorunlu olmadığını ortaya koymuştur. Bu

araştırma çalışmasının ilerleyen bölümlerinde dış kaynak kullanımı kavram ve

uygulamalarındaki evrim daha detaylı olarak ele alınmıştır. Dış kaynak kullanımında

asıl olan ilgili ürün veya hizmetin müşteri veya alıcı tarafından belli bir kapsam,

maliyet, takvim ve kalite beklentisi ile harici bir tarafa (satıcı veya sağlayıcı/tedarikçi)

devredilmesidir. Benzer tanımlamalardan ulaşılan sonuca ve günümüz gerçeklerine

göre, dış kaynak kullanımını, organizasyonun bir takım ürün veya hizmetleri dış

paydaşları marifetiyle gerçekleştirmesi şeklinde tanımlamak mümkündür.

Dış kaynak kullanımı süreci karmaşık nitelikli ve kapsamlı olabilecek bir süreçtir. Dış

kaynak kullanımının uygulanacağı ürün veya hizmetin bağlamı ve içeriği, müşteri

veya alıcının profili, satıcı veya sağlayıcı/tedarikçinin profili, sektör, düzenlemeler, vb.

gibi birçok husus dış kaynak kullanımı sürecinin organizasyondan organizasyona ve

hatta bahse konu ürün veya hizmetten, ürün veya hizmete farklılık gösterebilmesine

neden olabilecektir. Fakat genel olarak bir dış kaynak kullanımı sürecinin temelde

beş aşamadan oluştuğu kabul edilebilir. Bunlar: ihtiyaç tespiti ve strateji aşaması,

teklif değerlendirme ve seçim aşaması, sözleşme aşaması, uygulama ve takip

aşaması ve yeniden değerlendirme aşamasıdır (Sökmen, 2014).

Mustafa Değerli | MD | 2014 4 / 30

DIġ KAYNAK KULLANIMINDA 30+ YIL, GEÇMĠġ VE GELECEK

Günümüzdeki kullanımı anlamıyla dış kaynak kullanımı olgusu, temeli 1950’lerde

olan fakat ancak 1980’lerde günümüzdeki kullanıldığı anlamıyla organizasyonlarda

yaygınlaşan bir kavramdır. 1980’lerden itibaren dış kaynak kullanımı maliyetleri

azaltmak odaklı bir kavram ve uygulama olmaktan iş birliği ve ortak çıkar odaklı bir

kavram ve uygulamaya evirilmiştir. Dış kaynak kullanımı tarihçesine ve gelişimine

bakıldığında üç temel gelişim ve değişim dönemi görülebilir. Bunlar Big Bang (Büyük

Patlama) Dönemi, Bandwagon (Çoğunluk Partisi) Dönemi ve Barrierless (Engelsiz)

Organizasyonlar Dönemi şeklinde ifade edilebilir (Hätönen ve Eriksson, 2008).

Hätönen ve Eriksson (2008) makalelerinde temelde üç araştırma sorusunu

cevaplamayı amaçlamışlardır.

Dış kaynak kullanımı pratikleri son 30+ yılda nasıl evirilmiştir?

Bu değişimler sonucunda araştırmacıların dış kaynak kullanımı olgusunu ele

alırken sordukları temel sorular nelerdir?

Dış kaynak kullanımı konusundaki araştırmalarda geleceğe yönelik araştırma

alanları neler olabilir?

Yazarlar ilk iki soruyu mevcut literatürü inceleyerek cevaplamaya çalışmışlar;

sonuncu soruyu ise bilgi ve iletişim endüstrisindeki yöneticilerle mülakatlar yaparak

cevaplamaya çalışmışlardır. Mülakatlar 70 farklı ülkeden 170’i aşkın katılımcı ile

gerçekleştirilmiştir.

Yazarların makaleleri sonucunda ortaya çıkan ve dış kaynak kullanımı kavram ve

uygulamaları açısından önem arz eden tespitler ve araştırma sorularının cevapları

aşağıda listelenmiştir:

1980’li yılların başında organizasyonlar çekirdek iş süreçleri dışındaki

süreçlerini çoğunlukla maliyetleri azaltmak için dış kaynak kullanımı yoluyla

ele almışlardır. Bu dönem dış kaynak kullanımı için Big Bang Dönemi olarak

tanımlanmıştır.

Mustafa Değerli | MD | 2014 5 / 30

1990’lı yılların başından itibaren dış kaynak kullanımı popüler bir hâl almış ve

yaygınlaşmıştır. Bu dönem dış kaynak kullanımı için Bandwagon Dönemi

olarak tanımlanmıştır. Bu dönemde organizasyonlar uzmanlık alanları

dışındaki dış kaynak kullanımı yoluyla kotarma yoluna gitmeye başlamışlar ve

bu sayede yalnızca maliyet verimliliğini sağlamanın ötesinde harici yetenek,

bilgi ve yetkinliklere erişerek daha büyük çaplı ve karmaşık işlere girişir hâle

gelmişlerdir. Bu dönemde ayrıca stratejik dış kaynak kullanımı konsepti ortaya

çıkmış ve dış kaynak kullanımı bir stratejik yönetim pratiği olarak ve

çoğunlukla rekabet avantajı yaratan bir unsur olarak ele alınmaya

başlanmıştır.

2000’li yılların başında dış kaynak kullanımı artık tamamen bir stratejik

yönetim pratiği olmuş ve rekabet avantajının en önemli yollarından biri hâline

gelmiştir. Uluslararası işbirliklerine ve etkileşimlere başlayan organizasyonlar

işlerinde ve fonksiyonlarında dış kaynak kullanımı yoluyla çeşitlenmeye ve

büyümeye başlamışlardır. Barrierless Organizasyonlar dönemi diye de anılan

bu dönemde artık organizasyonlar çekirdek yeteneklerinin dışındaki işleri dış

kaynak kullanımı ile kotarmanın ötesine geçmiş, ulusal ve uluslar arası

işbirlikleri ile çok daha büyük, karmaşık ve farklı işlere girmeye ve yönetmeye

başlamışlardır.

Big Bang döneminde araştırmacılar dış kaynak kullanımı bağlamında niçin ve

nasıl sorularına odaklanmışlardır. Bandwagon döneminde ise ne ve nerede

sorularına odaklanmışlardır. Barrierless organizasyonlar döneminin sonlarına

doğru ve günümüzde ise araştırmacılar ne zaman sorusuna

odaklanmaktadırlar.

Dış kaynak kullanımı hakkında gelecekte araştırma yapılması istenilen ve

önerilen alanlara dair sorular:

o Başarılı dış kaynak kullanımı unsurları nelerdir? Dış kaynak kullanımı

süreci nasıl daha etkili ve verimli hale getirilebilir? Dış kaynak kullanımı

sürecinin performansı nasıl arttırılabilir?

Mustafa Değerli | MD | 2014 6 / 30

o Küçük ve orta ölçekli işletmeler arasındaki dış kaynak kullanımının

zorlukları, imkânları ve uygulama alanları nelerdir? Bu ilişkiler nasıl

geliştirilebilir?

o Küresel ölçekli dış kaynak kullanımı pratikleri ve süreçleri nasıl

iyileştirilebilir? Bu bağlamda başarı veya başarısızlığa neden olan

etkenler nelerdir?

o Dış kaynak kullanımı pratiklerinin sektörler veya ülkeler üzerindeki

etkileri nelerdir? Bu etkiler nasıl şekillendirilebilir?

o Portfolyo yönetimi ve dış kaynak kullanımı nasıl etkin olarak

ilişkilendirilebilir?

o Dış kaynak kullanımının zamanlamasında neler dikkate alınmalıdır? Ne

geç ne de erken, tam zamanında bu pratiği uygulamak için neler

yapılmalıdır?

Sonuç olarak, Hätönen ve Eriksson’ın çalışmaları dış kaynak kullanımındaki geçmiş

ve geleceğe dair önemli ve kapsamlı bilgiler vermesi açısından iyi bir çalışma olarak

değerlendirilmiştir. Hem sektördekilerin hem de akademinin dış kaynak kullanımın

geçmişi ve geleceğine dair fikir edinmek amacıyla bu makaleye başvurması yararlı

olabilecektir.

DIġ KAYNAK KULLANIMIN YARARLARI VE RĠSKLERĠ

Dış kaynak kullanımının birçok yararı mevcuttur (Dolgui ve Proth, 2013; Lientz ve

Larssen, 2004; Gelbstein, 2003; Quelin ve Duhamel, 2003):

Maliyetlerin ve yatırım sermayesinin azaltılması,

Personel sayısının azaltılması,

Sabit maliyetlerin değişken maliyetlere çevrilmesi,

Çekirdek yetkinliklere odaklanılması,

Esnekliğin artması,

Mustafa Değerli | MD | 2014 7 / 30

Dâhili kaynaklar ve bölümler üzerindeki etkinliğin arttırılması,

Servis kalitesinin arttırılması,

Harici kaynaklara erişimin sağlanması ve arttırılması ve

Risklerin paylaşılması.

Birçok yararının yanı sıra dış kaynak kullanımı ile ilgili riskler de mevcuttur (Dolgui ve

Proth, 2013; Tayauova, 2012; Lientz ve Larssen, 2004; Gelbstein, 2003; Quelin ve

Duhamel, 2003):

Know-how’ın kaybı,

Rekabet ikilemi,

Gizli maliyetler,

Sağlayıcı kapasitesinin yetersizliği,

Güvenlik ve gizliliğin tehlikeye girmesi,

Alıcının inisiyatif kaybı ve

Sağlayıcıya bağımlılık.

Bu yararlar ve riskler elbette projeler, operasyonlar veya organizasyonların

bağlamlarına göre daha da fazla veya farklı olabilecektir.

Organizasyonlar tarafından idealde yapılması gereken riskler ve yararların birlikte ele

alınması ve bunlardan beslenen bir karar ve uygulama mekanizması ile dış kaynak

kullanımı politikalarının belirlenmesi, süreçlerinin tanımlanması ve pratiklerinin

uygulanmasıdır.

Dış kaynak kullanımı süreci ne tamamen uzak durulması gereken riskli veya ne de

tamamen sihirli bir değnek gibi yararlı bir süreç olarak ele alınmamalı; gerçekçi,

sektör ve organizasyon ihtiyaçlarına ve gerçeklerine paralellik arz eden bir yaklaşımla

ele alınmalıdır.

Mustafa Değerli | MD | 2014 8 / 30

UZUN VADELĠ DIġ KAYNAK KULLANIMI ANLAġMALARI ĠÇĠN

BAġARI FAKTÖRLERĠ

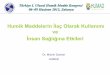

Ishizaka ve Blakiston, 2012 yılında tamamladıkları çalışmalarında, sekiz yıl boyunca

16 dış kaynak kullanımı işini başlatan ve yöneten altı yönetici ve takım lideri ile

görüşmeler yaparak uzun vadeli dış kaynak kullanımı anlaşmaları için 18 başarı

faktörü belirlemişlerdir.

Her bir faktörün İngilizcede baş harfi C olduğu için araştırmacılar çalışmalarının

sonuçlarını “Başarılı Dış Kaynak Kullanımı Modelinin 18-C’si” olarak

isimlendirmişlerdir. Bahse konu başarı faktörleri “müşteri ile ilgili olanlar”, “servis

sağlayıcı ile ilgili olanlar” ve “her ikisinin etkileşimi ile ilgili olanlar” olmak üzere

temelde üç grupta incelenmektedir (Ishizaka ve Blakiston, 2012).

Şekil 1. Başarılı Dış Kaynak Kullanımını Etkileyen Faktörler

Her bir faktöre ait açıklamalar ve değerlendirmeler aşağıda teker teker verilmiştir:

SÖZLEġME

Sözleşme ölçeği

Sözleşme

esnekliği

İletişim (Çift yönlü)

Kültürel uyum

Üst bağlantı

SERVĠS SAĞLAYICI

Şirketin çapı

Yeterlik

Net tanımlamış roller

Müşteri bilgisi

Tutarlılık

Sürekli iyileştirme

Müşteri odaklılık

Süreklilik ve yedekleme

planlaması

MÜġTERĠ

Üst yönetimden destek

Net amaç ve hedefler

İş yapma yeteneği

Güven

Karşılaştırmalı muamele

Mustafa Değerli | MD | 2014 9 / 30

Üst yönetimden destek: Müşteri tarafındaki üst yönetimin dış kaynak kullanımı

sürecine başından itibaren dâhil olması ve sürekli sürecin bir parçası olması

demektir. Gerekli kaynakların sağlanması ve dış kaynak kullanımının organizasyonun

stratejik amaçları ile hizalı olması için bu türden bir etken önemli ve gereklidir.

Net amaç ve hedefler: Dış kaynak kullanımında müşterinin amaç ve hedeflerinin ve

dolayısıyla servis sağlayıcıdan beklentilerinin net ve iyi tanımlamış olması demektir.

Bu sayede ayrıca sağlıklı bir sözleşme yönetimi ve gerçekleştirimi süreci de mümkün

olabilecektir.

ĠĢ yapma yeteneği: Müşteri organizasyonun servis sağlayan organizasyonu

yönetebilecek ve denetleyebilecek seviyede organizasyon yapısına ve olgunluğuna

sahip olmasıdır. Dış kaynak kullanımı kararının verilmesinden, dış kaynağın

yönetilmesi ve denetlenmesine kadar her seviyede ve düzlemde müşteri

organizasyon uygun organizasyon yapısıyla yönetim ve denetim uygulamalıdır.

Güven: Servis sağlayıcının uzmanlık, bilgi ve yeteneğinin, müşteriye bunu biz daha

iyi yapamazdık şeklinde hissettirme seviyesidir. Müşteri dış kaynak kullanımına gittiği

ürün veya hizmetler için işin kendi yeteneklerinden daha üst seviyede ve kalitede

seçtikleri servis sağlayıcı tarafından kotarılacağını bilir. Bu sayede hem müşteri hem

de servis sağlayıcı sadece tedarikçi değil, partner olarak ilişkilerini oluşturur ve

sürdürürler.

KarĢılaĢtırmalı muamele: Müşteri ve servis sağlayıcının ekip üyelerinin bir araya

gelerek bir ekip oluşturmasını ifade eder. Hangi taraftan olduğuna bakılmaksızın

sonuçlara odaklanarak tüm paydaşlara eşit davranılmasını ve iş birliğini gerektirir.

ġirketin çapı: Servis sağlayıcı organizasyonun altyapı, teknik yetkinlik ve personel

profili olarak müşteri organizasyonun beklentilerini karşılayan ve hatta aşan bir

olgunluk ve hazır bulunuşluk sergilemesi durumudur.

Yeterlik: Servis sağlayıcının kendi çekirdek yetkinliğinde müşteriye beklentilerini

sağlayan ve aşan bir olgunluk ve donanım sunma durumudur. Bu sayede müşteri

kendi çekirdek yeterliğinden olmayan bir konuda kendini güvende hissetmeli ve bu

sayede artı değer elde etmelidir.

Mustafa Değerli | MD | 2014 10 / 30

Net tanımlanmıĢ roller: Servis sağlayıcı personelinin dış kaynak kullanımı süreci

için her türlü rol ve sorumlulukları açık ve net bir şekilde tanımlamış olması ve

bunlarla tutarlı bir şekilde müşterinin beklentilerini karşılaması demektir.

MüĢteri bilgisi: Müşterinin ve ihtiyaçlarının iyi bir şekilde bilinmesi ve anlaşılması

demektir. Müşterinin önceliklerinin, değer ve inanışlarının servis sağlayıcı tarafından

çok iyi bilinmesi ve özümsenmesi gerekecektir. Ancak bu sayede müşteri

memnuniyetine imkan sağlanabilir.

Tutarlılık: Hizmet veya ürünlerde müşteriye güven verecek şekilde tutarlı olmak

demektir. Operasyonların rahatsız edecek şekilde farklılaşmaması ve kabul edilebilir

veya üstü bir standartta tutarlı bir şekilde sürdürülmesi demektir.

Sürekli iyileĢtirme: Servis sağlayıcının altyapı, personel, teknoloji ve süreçlerinde

sürekli iyileştirmeyi düstur edinerek hem kendi organizasyonuna hem de müşteri

organizasyona yarar sağlaması demektir.

MüĢteri odaklılık: Servis sağlayıcının müşterinin beklentilerine cevap vermesi,

ihtiyaçlarını gidermesi ve müşteri memnuniyetini sağlamak üzere çalışması demektir.

Nihayetinde dış kaynak kullanımı müşterinin beklentilerinin karşılandığı ve

memnuniyetinin sağlandığı durumlarda istendik şekilde gerçekleşmiş olur.

Süreklilik ve yedekleme planlaması: Dış kaynak kullanımı sözleşmesi boyunca

kurumda veya personelde meydana gelebilecek değişikliklere organizasyonun

hazırlık olması ve bunlar için planlar geliştirmesi demektir. İşin sürekliliğinin

sağlanması ve riskli alanlarda yedekleme mekanizmalarının tesis edilmesi servis

sağlayıcının müşteriye bakan yönüyle planlı ve olgun olması gereken bir husustur.

SözleĢme ölçeği: Müşteri servis sağlayıcı açısından ilk 10’a girecek şekilde bir

durum teşkil ederek sözleşme imzalamalıdır. Yani sözleşmenin ölçeği servis

sağlayıcı açısından anlamlı ve önemli olmalıdır ve bu sayede servis sağlayıcının

öncelik listesinde ilk 10’a girebilmelidir. Değilse, müşteri gereken ilgi ve alakayı servis

sağlayıcıdan göremeyecek ve memnuniyet noktasında problemler yaşayabilecektir.

Dolayısıyla müşterinin servis sağlayıcı seçerken bu durumu göz önünde

bulundurması ve ona göre yüklenici veya alt yüklenici seçmesi yararlı olabilecektir.

Mustafa Değerli | MD | 2014 11 / 30

SözleĢme esnekliği: Sözleşmesel anlaşmaların amacı ulaşılmak istenen nihai

amacı desteklemek olmalı; riskleri sürekli transfer eden veya maliyetleri minimize

etmeye çalışan bir satın alma pratiği olmamalıdır. Bu sözleşmelerin her iki tarafın da

kabul edebileceği bir esneklikte olmasını gerektirir. Paydaşlar esnekliği karşılıklı

mutabakat ile her iki tarafın da çıkarına olacak bir şekilde kullanabilmelidirler. Bu

elbette tamamen esnek ve sınırların belli olmaması kıvamına ve anlamına

gelmemelidir. Belirsizlik, sürekli değişim ve gelişimin gerçek olduğu günümüzde

sözleşmelerin yeterli ve gerektiği kadar esnek olması yarar sağlayacaktır.

Üst bağlantı: Müşterinin belli frekanslarla servis sağlayıcının üst yönetimine

doğrudan temas etmesi ve iletişim kurması demektir. Bu sayede orta veya alt

seviyelerde adreslenemeyen hususlar daha büyük problem haline gelmeden

gündeme alınabilecek ve adreslenebilecektir.

Kültürel uyum: Doğaları, amaçları ve paydaşları gereği tüm organizasyonlar kültür

olarak birbirinden farklıdır. Tamamen aynı kültüre sahip olmak mümkün olmasa da,

özellikle başarılı bir dış kaynak kullanımı pratiği ve süreci için müşteri ve servis

sağlayıcının kültür olarak mümkün mertebe benzer ve yakın karakter sergilemeleri

önemli ve gerekli olacaktır. Kültür organizasyonun her türlü hareketini şekillendiren

bir enstrüman olarak ne kadar farklılık gösterirse işler o kadar zorlaşır. Dolayısıyla

hem satıcı seçiminde hem de dış kaynak kullanımı süreci boyunca kültürel uyum ve

ortaklığa azami gayret gösterilmelidir.

ĠletiĢim (çift yönlü): Uygun zamanda, uygun kişilerle, uygun medyaları kullanarak

iletişim sağlamak hem servis sağlayıcı hem de müşteri açısından başarılı bir dış

kaynak kullanımı durumu yaratmak ve sürdürmek için olmazsa olmazdır. Dış kaynak

kullanımı sürecindeki olası birçok problem iletişim ile ilişkilendirilebilir. Zamanlaması

ve paydaşları uygun ve yeterli olan bir iletişim mekanizmasının sürekli ve özellikle

proaktif olarak işletilmesi dış kaynak kullanımı sürecinin başarısını doğrudan olumlu

yönde etkileyecektir.

Sonuç olarak, Ishizaka ve Blakiston’un ortaya koyduğu modelde yer alan bu 18

hususun hem müşteri hem de servis sağlayıcılar tarafından dış kaynak kullanımı

sürecini başarılı kılmak ve bu sürecin performansını arttırmak için kayda değer,

dikkate alınması gereken anlamlı ve yararlı hususlar olduğu değerlendirilmektedir.

Mustafa Değerli | MD | 2014 12 / 30

ENTEGRE BĠR DIġ KAYNAK KULLANIMI ÇERÇEVESĠ

Elahi, Sheikhzadeh ve Lamba (2014) yaptıkları çalışmada, Boeing tarafından

Boeing’in en son ticari yolcu uçağı olan ve sektörde üstün özellikleri ile anılan

Dreamliner (B787) uçağını geliştirmek için işlettiği dış kaynak kullanımı modelini

analiz etmişleridir. B787, Boeing’in şirket tarihi boyunca en fazla gecikme yaşadığı

geliştirme programı olmuştur. B787 toplamda üç yıllık bir gecikme ve çok fazla ekstra

maliyet ile nihayet gerçekleştirebilmiş bir program olmuştur.

Elahi, Sheikhzadeh ve Lamba yaptıkları araştırma sonucunda entegre bir dış kaynak

kullanımı çerçevesi önermişler ve bu çerçeve sayesinde B787’nin geliştirilmesi

sürecinde gecikmeye neden olan ve ekstra maliyet yaratan hususların kök

sebeplerini tespit etmeye çalışmışlardır.

Araştırmacılar kim, ne, kime ve nasıl şeklinde isimlendirilen dört boyutlu bir dış

kaynak kullanımı modeli sayesinde dış kaynak kullanımında etkili ve belirleyici

faktörlerin ve bunların etkileşiminin yönetilebileceğini ve bu sayede de dış kaynak

kullanımı programının performansının istendik yönde şekillendirilebileceğini

savunmuşlardır. Araştırmacılar bu faktörleri mevcut literatürden yararlanarak

oluşturmuşlardır.

Şekil 2’de yer alan her bir boyuttaki faktörler ve bu faktörler arasındaki ilişkiler dış

kaynak kullanımımın performansını etkilerler (Elahi, Sheikhzadeh ve Lamba, 2014).

Dolayısıyla organizasyonların özellikle tasarım ve geliştirmeye dayalı orta ve büyük

ölçekli dış kaynak kullanımı programlarında bu faktörleri ve bunlar arasındaki ilişkileri

dikkate almaları anlamlı olabilecektir.

Organizasyonlar kim, ne, kime ve nasıl sorularını Şekil 2’de yer alan faktörlere göre

cevaplayarak dış kaynak kullanımının bağlamını ve kapsamını geliştirmede ve

yönetmede önemli avantaj sağlayabilirler.

Araştırmacılar Boeing’te B787 için kendi önerdikleri modele göre kim, ne, nasıl ve

kime sorularına aşağıdaki şekilde cevaplar bulmuşlardır.

Kim: Boeing, sıra dışı bir şirket.

Mustafa Değerli | MD | 2014 13 / 30

Ne: B787 (Dreamliner), sıra dışı bir tasarım.

Nasıl: B787 geliştirme programı.

Kime: İlk kademe sağlayıcılar.

Şekil 2. Dış Kaynak Kullanımının Dört Boyutu ve Bu Boyutlarla İlişkili Tipik Faktörler

Öte yandan, bu boyutlarda yer alan faktörlerin etkileşimleri sonucunda B787

başlangıçta öngörülen maliyetin üç katı bir maliyetle ve üç yıllık bir gecikmeyle

tamamlanabilmiştir.

Araştırmacıların tespitlerine göre, B787’nin gecikmesine ve maliyetleri aşmasına

neden olan hususlar şunlar olmuştur:

Tedarik zinciri problemleri,

Bağlantı parçaları kıtlığı,

Çalışanlarla ilgili problemler,

Dış Kaynak

Kullanımı

Kapsamı

Sözleşme Tipi

İletişim

Seviyesi

İzleme ve

Kontrol

Geliştirme

Maliyeti

Tedarik Süresi

Karmaşıklık

Kritiklik

Çalışan

Esnekliği

Teknik Güç Finansal Güç Maliyet

Avantajı

Teknik

Kapasite

Finansal

Kapasite

Sağlayıcı

Yönetimi

Yetenek

Kullanılabilirliği

Fikri Mülkiyet

Bağımlılık

Alt-sağlayıcı

Yönetimi

KĠM

KĠME

NE

NASIL

Mustafa Değerli | MD | 2014 14 / 30

İşçi birliği grevi ve

Üretim problemleri.

Artan maliyetler, ertelenen gelirler, azalan kredi notları, zayıflayan stok performansı,

müşteriye yapılan cezai ödemeler, sağlayıcılara zamansız ödemeler ve sipariş

iptalleri gibi birçok önemli problemle karşılaşılan B787 dış kaynak kullanımı süreci

araştırmacılar tarafından daha önce bahsedilen dört boyuttaki faktörler ve bu

faktörlerin etkileşimi ile açıklanmıştır.

Özetle, kim, ne, nasıl ve kime boyutlarındaki faktörlerle ilişkilendirilebilecek ve

Boeing’in B787’de problem yaşamasına neden olan ve gizli maliyet yaratan hususlar

aşağıda listelenmiştir:

Ürünün karmaşıklığı [ne]

Ara yüz problemleri ve teknolojik değişimler [ne]

Coğrafi mesafe [kime]

Kültürel ve yasal farklar [kime]

Düzenleme farklılıkları [kime]

Sözleşme belirsizlikleri [nasıl] {sözleşmede işin kapsam ve performansına

yönelik hususlar}

İzlemedeki zorluk veya eksiklikler [nasıl]

Neyin dış kaynak kullanımı ile edinilmesi gerektiği hususundaki deneyim

yetersizliği [kim]

Dışarıdan geçici olarak dâhil olan işçiler, çalışma esneksizliği ve çok fazla dış

kaynak kullanımı nedeniyle mutsuz ve motivasyonu az çalışanlar ve bunun

grevlere neden olması [kim]

Sağlayıcıların teknik kapasitelerindeki eksiklik [kime]

Mustafa Değerli | MD | 2014 15 / 30

Sağlayıcılar ve alıcıların amaçlarının hizalanamaması [nasıl & kime]

Dış kaynak kullanımındaki değişim [ne]

İletişim, izleme ve problem çözümlemedeki eksiklikler ve aksaklıkları [nasıl]

Araştırmacılar B787 vakasını kendi entegre çerçeveleri ile değerlendirdikten sonra,

hem B787 gibi büyük çaplı tasarım ve geliştirme programlarında hem de genel olarak

diğer orta veya büyük ölçekli dış kaynak kullanımı uygulanan programlarda aşağıdaki

temel hususlara özellikle dikkat edilmesinin anlamlı ve değerli olacağını not

etmişlerdir:

Organizasyonun gerçek çekirdek yeteneklerinin belirlenmesi ve onlara

odaklanılması,

Dâhili olarak yapılan detaylı tasarımların ve üretimlerin fark edilmesi ve takdir

edilmesi,

Dış kaynak kullanımında etkili ve önemli olabilecek tüm faktörlerin dikkate

alınması,

Gelişmeler ve değişmeler hakkında dikkatli olunması ve

Dış kaynak kullanımındaki gizli maliyetlerin görülmesi.

Sonuç olarak, Elahi, Sheikhzadeh ve Lamba’nın geliştirdikleri ve Boeing’in B787

vakası ile pilot olarak sınadıkları model kapsayıcı ve açıklayıcı bir nitelik

göstermektedir.

Özellikle tasarım ve geliştirme bağlamında orta ve büyük ölçekli dış kaynak kullanımı

programlarında araştırmacıların belirlediği dört boyutun, bu boyutlara ait faktörlerin ve

bu faktörler arasındaki olası etkileşimlerin dikkate alınması daha olgun bir dış kaynak

kullanımı süreci ve sonucunu sağlayabilecektir.

Günümüzde özellikle savunma alanında sistem entegratörlüğüne soyunan ve bu

bağlamda mesafe kat eden yerli organizasyonların bu çerçeveyi dikkate almaları ve

yararlanmaları anlamlı olabilecektir.

Mustafa Değerli | MD | 2014 16 / 30

DIġ KAYNAK KULLANIMINDA TRENDLER: AMERĠKA ve

AVRUPA’NIN KARġILAġTIRILMASI

Kakabadse A. ve Kakabadse N. 2002 yılında sonuçlarını raporladıkları bir

araştırmada uluslararası bir anket yoluyla Amerika Birleşik Devletleri ve Avrupa

şirketlerinin mevcut dış kaynak kullanımı pratiklerini karşılaştırılmışlardır. Kakabadse

A. ve Kakabadse N. araştırmalarında öncelikle belirli bir sayıdaki satıcı ve alıcılarla

dış kaynak kullanımındaki hususları ve trendleri belirlemek üzere anketler

yapmışlardır. Ardından ampirik olarak Avrupa ve Amerika’da yer alan

organizasyonlardaki 747 kişiden anket yoluyla veri toplamışlardır. Veri toplanan

kişilerin tamamı çalıştıkları organizasyonlarda üst düzeylerde olan kişilerdir.

Kakabadse A. ve Kakabadse N. tarafından yapılan araştırma sonucunda ortaya

çıkan ve dış kaynak kullanımında Avrupa ve Amerika açısından trendleri ortaya

koyan tespitler aşağıda açıklanmıştır:

Amerika şirketleri daha fazla değer üreten kaynak stratejilerinin peşinde

koşarken, Avrupa şirketlerinin dış kaynak kullanımı yoluyla daha fazla ölçek

ekonomileri üzerinde yoğunlaştığı tespit edilmiştir. Amerika şirketleri dış

kaynak kullanımı işine daha stratejik bakarken, Avrupa şirketlerinin bu işe

daha çok ölçek ekonomisi oluşturmak için kullandıkları görülmüştür.

Hem Avrupa hem de Amerika şirketlerinin dış kaynak kullanımını kurumsal

stratejileri açısından kritik buldukları ve bu işi önemsedikleri görülmüştür.

Amerika şirketleri işe görece daha fazla stratejik ve amaca dönük olarak

baksalar da, Avrupa şirketleri de önemli bir şekilde dış kaynak kullanımını

organizasyon amaçları ile ilişkilendirebilmektedirler.

Hem Amerika hem de Avrupa şirketlerinin çoğunluğu satıcı ve alıcı arasındaki

ilişkinin endüstriye hâkim ve başarılı olan tek satıcılı şekilde olmasını tercih

etmektedirler. Yani gelişmekte olan veya küçük çaplı birden fazla

organizasyonla dış kaynak kullanımı ilişkisi içine girmektense, hem Amerika

hem de Avrupa şirketleri daha ayakları yere basan, sektöre hâkim ve tek

başına işi kotarabilecek organizasyonlarla dış kaynak kullanımı ilişkisine

girmeyi tercih etmektedirler.

Mustafa Değerli | MD | 2014 17 / 30

Hem Avrupa hem de Amerika şirketleri genel olarak dış kaynak kullanımı ile

ilgili olarak beklenenin üzerinde bir memnuniyete sahip olduklarını

belirtmektedirler. Yaptıkları dış kaynak kullanımı işlerinden çoğunlukla

memnun kaldıklarını ve bunu devam ettirmek istediklerini belirtmişlerdir.

Hem Avrupa hem de Amerika’daki organizasyonlardan görüş bildirmen

katılımcılar %50’nin üzerindeki bir oranla maliyetleri disipline/kontrol etmek

veya en iyi uygulamalar ulaşmak amacıyla dış kaynak kullanımını tercih

ettiklerini belirtmişleridir. Her iki bölgeden de katılımcıların ancak %40’lar

oranında ve daha az öncelikli olarak çekirdek yeteneklere odaklanmak

motivasyonu ile dış kaynak kullanımını tercih ettikleri görülmüştür.

Hem Avrupa hem de Amerika’daki organizasyonlardan görüş bildirmen

katılımcılar en fazla temel hizmetler, bilişim teknolojileri hizmetleri ve insan

kaynakları fonksiyonu için dış kaynak kullanımına başvurduklarını

belirtmişleridir. Ayrıca kritik veya kritik olmayan özellikle destekleyici niteliği

olan servisler veya işlevler için dış kaynak kullanımını yüksek oranda tercih

ettiklerini belirtmişleridir.

Hem Avrupa hem de Amerika’daki organizasyonlardan görüş bildirmen

katılımcılar dış kaynak kullanımı sırasında %40’lar oranında kendi

personellerini satıcıya transfer ettiklerini beyan etmişlerdir.

Her ne kadar bahse konu araştırma 2002 yılına ait bir çalışma olsa da, Kakabadse A.

ve Kakabadse N.’nin çalışmaları önemli tespitleri içeren bir çalışma olarak

nitelendirilebilir. Esasında son 10 yılda teknolojik değişim ve gelişimlere göre işler ve

işlevlerde küresel ölçekte değişimler ve gelişimler olmuştur. Yani aynı araştırma

bugün yapılsa farklı trendeler gözlemlenebilir. Ancak benzer bir çalışmanın bugün

tekrarlanmasına neden olabilmesi ve yakın geçmişteki Amerika ve Avrupa’da dış

kaynak kullanımı trendlerine ışık tutması açısından değerli bir makale ve çalışma

olarak nitelendirilmiştir. Bu alanda çalışmak ve geçmişten günümüze Amerika ve

Avrupa’da dış kaynak kullanımı yönünde bir evirilme var mı veya bu evirilme ne

yönde diye sorgulamak olgun ve yararlı bir araştırma ve bilgi üretme fırsatı

olabilecektir.

Mustafa Değerli | MD | 2014 18 / 30

SATICI VE DIġ KAYNAK KULLANIMI SORUNLARI VE BU

SORUNLARIN YÖNETĠLMESĠ

Farklı kültürlere, metotlara ve iş yapış şekillerine sahip olan farklı organizasyonların

iştirak ettiği bir iş olan dış kaynak kullanımı yönetimi işi karmaşık bir iştir. Farklı

müşterilerin farklı beklentileri, kaynak çatışmaları ve sınırlı olan kalifiye teknik ve

yönetsel personel havuzu dış kaynak kullanımı sürecinde birçok probleme neden

olabilmektedir (Lientz ve Larssen, 2004).

Bennet Lientz ve Lee Larssen 2004 yılında yayımlanan Manage IT as a Business

isimli kitaplarının 17. bölümünde günümüzün güncel olan bir takım satıcı ve dış

kaynak kullanımı sorunları ile ilgili nedenler, etkiler, önleme yolları, tespit yolları ve

işlem alma yolları açısından değerli ve önemli açıklamalar içermişlerdir.

Günümüzde dış kaynak kullanımı sürecinde birçok organizasyon tarafından

karşılaşılabilecek olan bu sorunlardan en yaygın olabilecek beş tanesine ilgili

nedenler, etkiler, önleme yolları, tespit yolları ve işlem alma yolları “Sorunun adı”,

“Sorunun tanımı”, “Sorunun etkisi”, “Sorunu önleme yolları”, “Sorunu tespit yolları” ve

“Soruna karşı işlem alma yolları” şeklinde aşağıda ayrı ayrı paragraflar halinde

içerilmiştir. Kitapta gayet net ve açık ifade edilen bu sorunlar ve sorunların

yönetimine dair ipuçları değerli ve anlamlı bulunduğu için bu araştırma metninde

içerilmiştir.

Sorunun adı: Satıcı performansının zayıf olması.

Sorunun tanımı: Alıcının gerçek veya algısal olarak satıcının performansını yetersiz

bulması durumudur. Satıcının kendisinden beklenen hususları zamanında

adreslememesi, satıcının işe alıcının beklentilerini karşılayacak kalifikasyonda

personel atamaması veya satıcının ürettiği ürün veya hizmetin kabul edilebilir

olmaması durumu satıcının performansının zayıf olduğu şeklinde kabul edilir.

Sorunun etkisi: İşlerin ve projelerin takvimlerini olumsuz anlamda etkiler ve

operasyonel problemler yaratır. Alıcı satıcıyı değiştirme alternatiflerini gündemine

getirebilir.

Mustafa Değerli | MD | 2014 19 / 30

Sorunu önleme yolları: Potansiyel problemleri dış kaynak kullanımı sözleşmesi

yapılması aşamasından itibaren tespit etmek ve ele almak ile bu sorun önlenebilir.

Problemlerin yönetilemez kıvama gelmesi beklenmemeli ve problemler süratle ve

ortak bir anlayışla ele alınarak çözümler üretilmelidir. Hem alıcının hem de satıcının

ortak bir liste üzerinden beklentilerini ve sorunlarını yönetmesi ve bunları karşılıklı

olarak paylaşması da problemlerin proaktif bir biçimde ele alınması ve yönetilmesi

için işe yarar bir tekniktir.

Sorunu tespit yolları: Satıcı ile iletişimde bir azalma olması, satıcının teknik

personeliyle yapılan toplantılarda yanlış anlaşma yaşanması, hem satıcı hem de alıcı

tarafında teknik personelin iletişimi kopmuşsa ve küçük ve önemsiz hususların

çözüme kavuşturulması çok uzun zaman ve efora neden oluyorsa bu gibi durumlarda

satıcı performansının zayıf olduğu sorunu tespit edilebilir.

Soruna karĢı iĢlem alma yolları: Alıcı yöneticisi ve personeli, satıcıdan

beklentilerine ve problemli alanlara dair bir liste hazırlamalı ve bu listedeki hususların

çözümlenmesi için hem kendi tarafında hem de satıcı tarafına sorumluluklar

atamalıdır. Problemler ve olası çözümler dâhili ve harici olarak olgunlaştırılmalı ve

süratle işleme konmalıdır. Ayrıca tüm süreç yeterli detayda dokümante edilerek takip

edilmelidir. Satıcı ve alıcının gereken paydaşların katılımı ile düzenli olarak bir araya

gelmeleri ve iletişim kurmaları da bu durumda etkin bir işlem alma yolu olacaktır.

Sorunun adı: Satıcı personelinde çok fazla değişim olması.

Sorunun tanımı: Dâhili personelde değişim olması gibi satıcı personelde de değişim

olması olağan ve normaldir. Fakat kabul edilebilir seviyenin çok üstünde bir değişim

olması veya kalifiye personelin daha az nitelikle değiştiriliyor olması alıcıyı rahatsız

eder. Özellikle danışmanlık işinde yaygın olan, önce kıdemli ve kalifiye personeli

atamak, daha sonra da daha az nitelikli olanlarla değiştirip problem çıktıkça kalifiye

ve kıdemli personel görevlendirmek alıcıyı rahatsız eder ve bu bir problemdir.

Sorunun etkisi: Yeni personelin işi anlaması ve beklentilere istenen kıvamda cevap

vermesi zaman alacaktır ve alıcı beklentilerini bir kez daha yeni gelen personele

Mustafa Değerli | MD | 2014 20 / 30

belletmek durumunda kalacağı için ekstra maliyet yaratılmış olacaktır. Ayrıca insan

doğası gereği daha önce tesis edilen ilişki ve iletişim kanallarının da yeni kadrolar için

tesis edilmesi ve sağlanması hem zaman hem de para kaybına neden olacaktır.

Ayrıca özellikle alan bilgisine sahip personelin daha az bilgi ve deneyime sahip

olanlarla değiştirilmesi alıcı açısından çok fazla problem doğuracaktır.

Sorunu önleme yolları: Personelin değişmesi ile ilgili prosedürler her iki tarafında da

mutabık kaldığı bir şekilde dokümante edilmeli ve tarafları bağlayıcı bir hâl

aldırılmalıdır. Yeni personelin nasıl seçileceği, nasıl öncekinin yerine tam olarak

geçeceği ve aradaki bilgi ve deneyim transferinin nasıl sağlanacağı belirlenmeli ve

dokümante edilerek tarafların mutabık kalmaları sağlanmalıdır.

Sorunu tespit yolları: Devamsızlık veya işlerin aksaması bu problemin belirdiğinin

göstergesi olabilir.

Soruna karĢı iĢlem alma yolları: Alıcı ve satıcı bir araya gelerek özellikle personel

yedekleme ve değiştirme esaslarında hem fikir olmalı ve bu bağlamda işlem

almalıdırlar. Zaman zaman satıcının ilgili personelinin alıcı tarafından kontrol edilip

denetlenmesi de uygun bir hareket tarzı olacaktır.

Sorunun adı: Satıcının kendi işini yönetmemesi.

Sorunun tanımı: Her ne kadar ilk bakışta olanaksız gibi görülse de zaman zaman

karşılaşılan bir durumdur. Satıcının işleri düzenleyeceği veya yöneteceği algısı veya

kabulü ile alıcının işleri yönetmekten uzak olması veya yeterli olmaması durumudur.

Bazen kasten bazen de bilmeden satıcı böyle bir davranış sergileyebilmektedir.

Sorunun etkisi: İşlerin kapsamına veya zamanına uygun olarak yürütülmemesine

neden olur. Alıcının ekstra zaman veya kaynağını satıcının yerine kanalize etmesi

anlamına gelir ve alıcı için zarar doğurur. Öte yandan bu satıcının sorumluluklarının

kısmen alıcı tarafından üstlenilmesi anlamına da gelebilecektir ki bu daha sonra

alıcının satıcıdan hesap sorma hakkını görece kaybetmesine neden olur.

Mustafa Değerli | MD | 2014 21 / 30

Sorunu önleme yolları: İş başlamadan önce bu bağlamdaki temel kurallar ve

prensipler belirlenmeli ve buna göre tarafların hareket edeceklerine yönelik

taahhütleri alınmalıdır. Satıcı sözleşme uyarınca yetki ve sorumluluklarını çok iyi bir

şekilde anlamalı ve kabul etmelidir. Ayrıca problemlerin çözümlenmesi amacıyla

gerekli eskalasyon (üst tarafa havale etme) mekanizmaları tesis edilmelidir.

Sorunu tespit yolları: Alıcı satıcının işlerine müdahil olmaması gerektiği kadar

müdahil oluyorsa problem başlamış demektir. Satıcı personelinin alıcı yönetimi veya

personelinde direktif beklemesi de problemin indikatörlerindendir. Ayrıca satıcı

tarafındaki yöneticilerin önemli toplantılara katılmaması veya satıcı yöneticileri ile

satıcı operasyonel personelinin söylemleri farklılaşıyorsa bu problem baş göstermiş

demektir.

Soruna karĢı iĢlem alma yolları: Satıcıların liderleri veya yöneticileri ile periyodik ve

düzenli toplantılar yapmak ve söz konusu bilgi alışverişlerini ve düzenlemeleri

sağlamak uygun ve gerekli olacaktır.

Sorunun adı: Satıcıdan bilgi transferinde zorluk yaşanması.

Sorunun tanımı: Alıcının işin yerine getirilmesi sırasında veya sonucunda gerekli ve

yeterli bilgi veya know-how’ı satıcıdan alamıyor olması durumudur. Çoğunlukla ilgili

sözleşmelerde bu detay ele alınmadığı için satıcı alıcının ihtiyaç duyabileceği bazı

bilgi veya belgeleri alıcıya aktarmaktan imtina eder.

Sorunun etkisi: İlgili satıcıya bağımlılığı arttırır ve bazen alıcının ne olup bittiğini bile

anlayamamasına sebebiyet verir. Kuşkusuz süreç boyunca birçok bilgi ve deneyim

gelişecek ve bunlar gereken detayda satıcıya aktarılmadıkça satıcı dış kaynak

kullanımı sürecinden veya sonucundan istediğini tam olarak elde edemeyebilecektir.

Sorunu önleme yolları: Anlaşmanın veya sözleşmenin bir parçası olarak bilgi ve

deneyim transferi hususunun şekli ve kuralları belirlenmeli ve bunlara uygun olarak

harekete edilmelidir. Dâhili personelin satıcının ilgili bilgi veya deneyimi yazılı veya

sözlü olarak temin ettiğinden emin olunmalıdır.

Mustafa Değerli | MD | 2014 22 / 30

Sorunu tespit yolları: Bazı problemler veya hususlar satıcının doğrudan müdahalesi

olmaksızın dahili olarak ele alınıp çözüme kavuşturulamıyorsa ve toplantılarda satıcı

bilgi veya belge vermekten kaçınıyorsa bu problem baş gösteriyor demektir.

Soruna karĢı iĢlem alma yolları: İleriye yönelik olarak düzenli toplantılar ve

dokümantasyonun arttırılması yolu tercih edilebilir. Geriye dönük olarak durum

değerlendirilip açıkta kalan hususların transferi için alıcı ile ortak çözüm geliştirilir.

Sorunun adı: Satıcı ile iletişimde problemler olması.

Sorunun tanımı: Gerekli ve yeterli bilgi akışı veya etkileşimin paydaşlar arasında

olmaması durumudur. Satıcı ve alıcının gerekli paydaşların katılımı ile tatmin edici

seviyede iletişim kurmamaları veya etkileşim sağlamamaları daha sonrasında bir çok

probleme neden olur.

Sorunun etkisi: Yanlış anlaşılmalar, temelsiz ön kabuller veya varsayımlar ile işlerin

zaman veya kalite olarak beklentilerden sapması durumunu beraberinde getirir.

Ayrıca satıcı ve alıcı personelinin birbirlerine inanç ve güvenlerinin azalmasına veya

zarar görmesine neden olur.

Sorunu önleme yolları: Daha sözleşme aşamasındayken iletişim yolu ve yordamı

tariflenmeli ve buna uygun hareket edilmelidir. Gerektiğinde iletişim planları

hazırlanmalı ve bu planlara uyularak durum periyodik olarak değerlendirilmelidir.

Sorunu tespit yolları: Farklı insanlardan duyulanların ne derecede farklılaştığı veya

hatta çeliştiği iletişim problemlerinin seviyesi hakkında fikir verecektir. Tutarsızlıklar

ve günceli yansıtmayan yorumlar veya görüşler de iletişim problemlerine işaret eder.

Soruna karĢı iĢlem alma yolları: İletişimi özel olarak ele almak üzere tüm paydaşlar

bir araya getirilerek sorunlar ele alınmalı ve beklentiler ortaya konulmalıdır. Problemli

alanlardaki iletişim sorunları ortaya çıkartılıp çözümler tartışılmalı ve sorunlar

çözümlenmelidir. Sadece iletişim neden olabildiği sorunlar herkesin dikkatine

sunularak konunun öneminin herkes tarafından anlaşılması ve takdir edilmesi

sağlanmalıdır.

Mustafa Değerli | MD | 2014 23 / 30

Sonuç olarak, Lientz ve Larssen’in kitap bölümü günümüzde dış kaynak kullanımı

sürecinde sıklıkla karşılaşılabilecek bir takım yaygın sorunlar ve bu sorunların ne

şekilde ele alınabileceğine ve yönetilebileceğine dair öz ve anlamlı bilgiler

içermektedir. Sektördeki hem operasyonel hem de yönetsel katmandaki personelin

bu hususları dikkate alarak dış kaynak kullanımı sürecinde satıcı ile ilgili sorunları

tespit etme, önleme, başa çıkma ve yönetmede avantaj sağlayabileceği

değerlendirilebilir.

SONUÇ

Bu araştırma çalışması sonucunda damıtılan dış kaynak kullanımı ile ilgili bir takım

hususlar madde imleri hâlinde özet olarak aşağıda sunulmuştur. Bu hususlara ilişkin

detaylı açıklamalar bu çalışmanın önceki bölümlerinde içerilmiştir.

Dış kaynak kullanımı ile ilgili olarak, 2000 yılı sonrasında yayımlanan bazı

araştırmaların ve çalışmaların irdelenmesi, açıklanması ve yorumlanması sonucu

tespit edilen ve dış kaynak kullanımı sürecine ve sonucuna dair pratik ve anlamlı

olarak değerlendirilen bir takım hususlar aşağıda listelenmiştir:

Dış kaynak kullanımını, organizasyonun bir takım ürün veya hizmetleri dış

paydaşları marifetiyle gerçekleştirmesidir.

Dış kaynak kullanımında asıl olan ilgili ürün veya hizmetin müşteri veya alıcı

tarafından belli bir kapsam, maliyet, takvim ve kalite beklentisi ile harici bir

tarafa (satıcı veya sağlayıcı/tedarikçi) devredilmesidir.

Dış kaynak kullanımının uygulanacağı ürün veya hizmetin bağlamı ve içeriği,

müşteri veya alıcının profili, satıcı veya sağlayıcı/tedarikçinin profili, sektör,

düzenlemeler, vb. gibi birçok husus dış kaynak kullanımı sürecinin

organizasyondan organizasyona ve hatta bahse konu ürün veya hizmetten,

ürün veya hizmete farklılık gösterebilmesine neden olabilecektir.

Bir dış kaynak kullanımı sürecinin temelde beş aşamadan oluştuğu kabul

edilebilir. Bunlar: ihtiyaç tespiti ve strateji aşaması, teklif değerlendirme ve

seçim aşaması, sözleşme aşaması, uygulama ve takip aşaması ve yeniden

değerlendirme aşamasıdır.

Mustafa Değerli | MD | 2014 24 / 30

1980’lerden itibaren dış kaynak kullanımı maliyetleri azaltmak odaklı bir

kavram ve uygulama olmaktan iş birliği ve ortak çıkar odaklı bir kavram ve

uygulamaya evirilmiştir.

1980’li yılların başında organizasyonlar çekirdek iş süreçleri dışındaki

süreçlerini çoğunlukla maliyetleri azaltmak için dış kaynak kullanımı yoluyla

ele almışlardır.

1990’lı yılların başından itibaren dış kaynak kullanımı popüler bir hâl almış ve

yaygınlaşmıştır. Bu dönemde organizasyonlar uzmanlık alanları dışındaki dış

kaynak kullanımı yoluyla kotarma yoluna gitmeye başlamışlar ve bu sayede

yalnızca maliyet verimliliğini sağlamanın ötesinde harici yetenek, bilgi ve

yetkinliklere erişerek daha büyük çaplı ve karmaşık işlere girişir hâle

gelmişlerdir.

2000’li yılların başında dış kaynak kullanımı artık tamamen bir stratejik

yönetim pratiği olmuş ve rekabet avantajının yollarından biri hâline gelmiştir.

Uluslararası işbirliklerine ve etkileşimlere başlayan organizasyonlar işlerinde

ve fonksiyonlarında dış kaynak kullanımı yoluyla çeşitlenmeye ve büyümeye

başlamışlardır. Organizasyonlar çekirdek yeteneklerinin dışındaki işleri dış

kaynak kullanımı ile kotarmanın ötesine geçmiş, ulusal ve uluslar arası

işbirlikleri ile çok daha büyük, karmaşık ve farklı işlere girmeye başlamışlardır.

1980’li yıllarda araştırmacılar dış kaynak kullanımı bağlamında niçin ve nasıl

sorularına odaklanmışlardır. 1990’larda ise ne ve nerede sorularına

odaklanmışlardır. 2000’li yılların sonuna doğru ve günümüzde ise

araştırmacılar ne zaman sorusuna odaklanmaktadırlar.

Başarılı dış kaynak kullanımı unsurları nelerdir? Küçük ve orta ölçekli

işletmeler arasındaki dış kaynak kullanımının zorlukları, imkânları ve

uygulama alanları nelerdir? Dış kaynak kullanımı pratiklerinin sektörler veya

ülkeler üzerindeki etkileri nelerdir? soruları, önümüzdeki dönemde

araştırmacıların odaklanabilecekleri ve cevapları akademide ve sektörde ilgi

uyandıracak sorulardır.

Mustafa Değerli | MD | 2014 25 / 30

Dış kaynak kullanımının bazı önemli yararları şunlardır: Maliyetlerin ve yatırım

sermayesinin azaltılması, personel sayısının azaltılması, sabit maliyetlerin

değişken maliyetlere çevrilmesi, çekirdek yetkinliklere odaklanılması,

esnekliğin artması, dâhili kaynaklar ve bölümler üzerindeki etkinliğin

arttırılması, servis kalitesinin arttırılması, harici kaynaklara erişimin sağlanması

ve arttırılması ve risklerin paylaşılması.

Dış kaynak kullanımı ile ilgili riskler bazı riskler şunlardır: Know-how’ın kaybı,

rekabet ikilemi, gizli maliyetler, sağlayıcı kapasitesinin yetersizliği, güvenlik ve

gizliliğin tehlikeye girmesi, alıcının inisiyatif kaybı ve sağlayıcıya bağımlılık.

Dış kaynak kullanımı süreci ne tamamen uzak durulması gereken riskli veya

ne de tamamen sihirli bir değnek gibi yararlı bir süreç olarak ele alınmamalı;

gerçekçi, sektör ve organizasyon ihtiyaçlarına ve gerçeklerine paralellik arz

eden bir yaklaşımla ele alınmalıdır.

Üst yönetimden destek, net amaç ve hedefler, iş yapma yeteneği, güven,

karşılaştırmalı muamele, şirketin çapı, yeterlik, net tanımlanmış roller, müşteri

bilgisi, tutarlılık, sürekli iyileştirme, müşteri odaklılık, süreklilik ve yedekleme

planlaması, sözleşme ölçeği, sözleşme esnekliği, üst bağlantı, kültürel uyum

ve iletişim (çift yönlü) başarılı dış kaynak kullanımını etkileyen faktörlerdir.

Organizasyonun gerçek çekirdek yeteneklerinin belirlenmesi ve onlara

odaklanılması, dâhili olarak yapılan detaylı tasarımların ve üretimlerin fark

edilmesi ve takdir edilmesi, dış kaynak kullanımında etkili ve önemli olabilecek

tüm faktörlerin dikkate alınması, gelişmeler ve değişmeler hakkında dikkatli

olunması ve dış kaynak kullanımındaki gizli maliyetlerin görülmesi, orta/büyük

ölçekli dış kaynak kullanımı uygulanan programlarda dikkate alınmalıdır.

Sözleşme tipi, dış kaynak kullanımı kapsamı, izleme ve kontrol, iletişim

seviyesi, karmaşıklık, geliştirme maliyeti, tedarik süresi, kritiklik, maliyet

avantajı, finansal güç, teknik güç, alt-sağlayıcı yönetimi, sağlayıcı yönetimi,

finansal kapasite, teknik kapasite, çalışan esnekliği, bağımlılık, yetenek

kullanılabilirliği ve fikri mülkiyet faktörleri dış kaynak kullanımında etkili ve

önemli faktörledir.

Mustafa Değerli | MD | 2014 26 / 30

2000’li yılların başında bir takım Amerika şirketleri dış kaynak kullanımı işine

daha stratejik bakarken, bir takım Avrupa şirketlerinin bu işe daha çok ölçek

ekonomisi oluşturmak için kullanmaktadırlar. Yine 2000’li yılların başında hem

Amerika hem de Avrupa’daki bir takım şirketlerin çoğunluğu satıcı ve alıcı

arasındaki ilişkinin endüstriye hâkim ve başarılı olan tek satıcılı şekilde

olmasını tercih etmektedirler.

2000’li yılların başında hem Avrupa hem de Amerika’daki bir takım

organizasyonlar %50’nin üzerindeki bir oranla maliyetleri disipline/kontrol

etmek veya en iyi uygulamalar ulaşmak amacıyla dış kaynak kullanımını tercih

etmektedirler. Yine 2000’li yılların başında hem Avrupa hem de Amerika’daki

bir takım organizasyonlar %40’lar oranında ve daha az öncelikli olarak

çekirdek yeteneklere odaklanmak motivasyonu ile dış kaynak kullanımını

tercih etmektedirler.

2000’li yılların başında hem Avrupa hem de Amerika’daki bir takım şirketler

genel olarak dış kaynak kullanımı ile ilgili olarak beklenenin üzerinde bir

memnuniyete sahip olduklarını belirtmektedirler. Ayrıca hem Avrupa hem de

Amerika’daki bir takım organizasyonlar en fazla temel hizmetler, bilişim

teknolojileri hizmetleri ve insan kaynakları fonksiyonu için dış kaynak

kullanımına başvurmaktadırlar. Ayrıca kritik veya kritik olmayan özellikle

destekleyici niteliği olan servisler veya işlevler için dış kaynak kullanımını

yüksek oranda tercih edilmektedir.

Son 10 yılda teknolojik değişim ve gelişimlere göre işler ve işlevlerde küresel

ölçekte değişimler ve gelişimler olmuştur, dolayısıyla dış kaynak

kullanımındaki trendeler tekrar irdelenmesi ve yorumlanması gereken bir

husustur.

Farklı kültürlere, metotlara ve iş yapış şekillerine sahip olan farklı

organizasyonların iştirak ettiği bir iş olan dış kaynak kullanımı yönetimi işi

karmaşık bir iştir. Farklı müşterilerin farklı beklentileri, kaynak çatışmaları ve

sınırlı olan kalifiye teknik ve yönetsel personel havuzu dış kaynak kullanımı

sürecinde birçok probleme neden olabilmektedir.

Mustafa Değerli | MD | 2014 27 / 30

Dış kaynak kullanımında satıcı performansının zayıf olması durumunu

önlemek için, potansiyel problemleri dış kaynak kullanımı sözleşmesi

yapılması aşamasından itibaren tespit etmek ve ele almak ile bu sorun

önlenebilir. Problemlerin yönetilemez kıvama gelmesi beklenmemeli ve

problemler süratle ve ortak bir anlayışla ele alınarak çözümler üretilmelidir. Dış

kaynak kullanımı sırasında hem alıcının hem de satıcının ortak bir liste

üzerinden beklentilerini ve sorunlarını yönetmesi ve bunları karşılıklı olarak

paylaşması da problemlerin proaktif bir biçimde ele alınması ve yönetilmesi

için işe yarar bir tekniktir.

Dış kaynak kullanımında satıcı performansının zayıf olması durumunda, alıcı

yöneticisi ve personeli, satıcıdan beklentilerine ve problemli alanlara dair bir

liste hazırlamalı ve bu listedeki hususların çözümlenmesi için hem kendi

tarafında hem de satıcı tarafına sorumluluklar atamalıdır. Dış kaynak kullanımı

sırasında, problemler ve olası çözümler dâhili ve harici olarak olgunlaştırılmalı

ve süratle işleme konmalıdır. Ayrıca tüm süreç yeterli detayda dokümante

edilerek takip edilmelidir. Satıcı ve alıcının gereken paydaşların katılımı ile

düzenli olarak bir araya gelmeleri ve iletişim kurmaları da bu durumda etkin bir

işlem alma yolu olacaktır.

Dış kaynak kullanımında satıcı personelinde çok fazla değişim olması

durumunu önlemek için, personelin değişmesi ile ilgili prosedürler her iki

tarafında da mutabık kaldığı bir şekilde dokümante edilmeli ve tarafları

bağlayıcı bir hâl aldırılmalıdır. Yeni personelin nasıl seçileceği, nasıl öncekinin

yerine tam olarak geçeceği ve aradaki bilgi ve deneyim transferinin nasıl

sağlanacağı belirlenmeli ve dokümante edilerek tarafların mutabık kalmaları

sağlanmalıdır.

Dış kaynak kullanımında satıcı personelinde çok fazla değişim olması

durumunda, alıcı ve satıcı bir araya gelerek özellikle personel yedekleme ve

değiştirme esaslarında hem fikir olmalı ve bu bağlamda işlem almalıdırlar.

Zaman zaman satıcının ilgili personelinin alıcı tarafından kontrol edilip

denetlenmesi de uygun bir hareket tarzı olacaktır.

Mustafa Değerli | MD | 2014 28 / 30

Dış kaynak kullanımında satıcının kendi işini yönetmemesi durumunu önlemek

için, iş başlamadan önce bu bağlamdaki kurallar ve prensipler belirlenmeli ve

buna göre tarafların hareket edeceklerine yönelik taahhütleri alınmalıdır. Satıcı

sözleşme uyarınca yetki ve sorumluluklarını çok iyi bir şekilde anlamalı ve

kabul etmelidir. Ayrıca problemlerin çözümlenmesi amacıyla gerekli

eskalasyon (üst tarafa havale etme) mekanizmaları tesis edilmelidir.

Dış kaynak kullanımında satıcının kendi işini yönetmemesi durumunda,

satıcıların liderleri/yöneticileri ile düzenli toplantılar yapmak ve söz konusu bilgi

alışverişlerini ve düzenlemeleri sağlamak uygun ve gerekli olacaktır.

Dış kaynak kullanımında satıcıdan bilgi transferinde zorluk yaşanması

durumunu önlemek için, anlaşmanın veya sözleşmenin bir parçası olarak bilgi

ve deneyim transferi hususunun şekli ve kuralları belirlenmeli ve bunlara

uygun olarak harekete edilmelidir. Dâhili personelin satıcının ilgili bilgi veya

deneyimi yazılı veya sözlü olarak temin ettiğinden emin olunmalıdır.

Dış kaynak kullanımında satıcıdan bilgi transferinde zorluk yaşanması

durumunda, ileriye yönelik olarak düzenli toplantılar ve dokümantasyonun

arttırılması yolu tercih edilebilir. Geriye dönük olarak durum değerlendirilip

açıkta kalan hususların transferi için alıcı ile ortak çözüm geliştirilir.

Dış kaynak kullanımında satıcı ile iletişimde problemler olması durumunu

önlemek için, daha sözleşme aşamasındayken iletişim yolu ve yordamı

tariflenmeli ve buna uygun hareket edilmelidir. Gerektiğinde iletişim planları

hazırlanmalı ve bu planlara uyularak durum periyodik olarak

değerlendirilmelidir.

Dış kaynak kullanımında satıcı ile iletişimde problemler olması durumunda,

iletişimi özel olarak ele almak üzere tüm paydaşlar bir araya getirilerek

sorunlar ele alınmalı ve beklentiler ortaya konulmalıdır. Problemli alanlardaki

iletişim sorunları ortaya çıkartılıp çözümler tartışılmalı ve sorunlar

çözümlenmelidir. Sadece iletişim neden olabildiği sorunlar herkesin dikkatine

sunularak konunun öneminin herkes tarafından anlaşılması ve takdir edilmesi

sağlanmalıdır.

Mustafa Değerli | MD | 2014 29 / 30

REFERANSLAR

Dolgui, A. & Proth, J. M. (2013). Outsourcing: Definitions and analysis.

International Journal of Production Research, 51(23-24), 6769–

6777. doi:10.1080/00207543.2013.855338

Elahi, E., Sheikhzadeh, M., & Lamba, N. (2014). An integrated

outsourcing framework: Analyzing Boeing’s outsourcing program

for Dreamliner (B787). Knowledge and Process Management,

21(1), 13–28. doi:10.1002/kpm.1431

Ellram, L. & Billington, C. (2001). Purchasing leverage considerations in

the outsourcing decision. European Journal of Purchasing &

Supply Management, 7(1), 15–27. doi:10.1016/S0969-

7012(00)00004-6

Gelbstein, E. (2003). Outsourcing. Encyclopedia of Information

Systems, Volume 3. Elsevier Science (USA).

Hätönen, J. & Eriksson, T. (2009). 30+ years of research and practice of

outsourcing – Exploring the past and anticipating the future.

Journal of International Management, 15(2), 142–155.

doi:10.1002/kpm.1431

Ishizaka, A. & Blakiston, R. (2012). The 18C's model for a successful

long-term outsourcing arrangement. Industrial Marketing

Management, 41(7), 1071–1080.

doi:10.1016/j.indmarman.2012.02.006

Lientz, B. & Larssen, L. (2004). Manage IT as a Business (1st Edition).

Routledge. ISBN-13:978-0750678254

Kakabadse, A. & Kakabadse, N. (2002). Trends in outsourcing:

Contrasting USA and Europe. European Management Journal,

20(2), 189–198. doi: 10.1016/S0263-2373(02)00029-4

Mustafa Değerli | MD | 2014 30 / 30

Quelin, B. & Duhamel, F. (2003). Bringing together strategic

outsourcing and corporate strategy: Outsourcing motives and

risks. European Management Journal, 21(5), 647–661.

doi:10.1016/S0263-2373(03)00113-0

Sökmen, A. (2014). İşletmelerde Yönetim ve Organizasyon. Ankara-

Türkiye: Detay Yayıncılık. ISBN: 978-605-5216-94-8

Tayauova, G. (2012). Advantages and disadvantages of outsourcing:

Analysis of outsourcing practices of Kazakhstan banks. Procedia -

Social and Behavioral Sciences, 41, 188–195,

doi:10.1016/j.sbspro.2012.04.023