Embed Size (px)

Citation preview

Realizacja strategii rozwoju2011-2014

Warszawa, październik 2014

SYNEKTIK S.A.

RAZEM BUDUJEMY JAKOŚĆ W RADIOLOGII

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

FAKTY 2011-2014

Strona 2

0

10

20

30

40

50

60

70

80

2010 2011 2012 2013

Sprzedaż (w mln PLN)

0

2

4

6

8

10

12

14

2010 2011 2012 2013

EBITDA (w mln PLN)

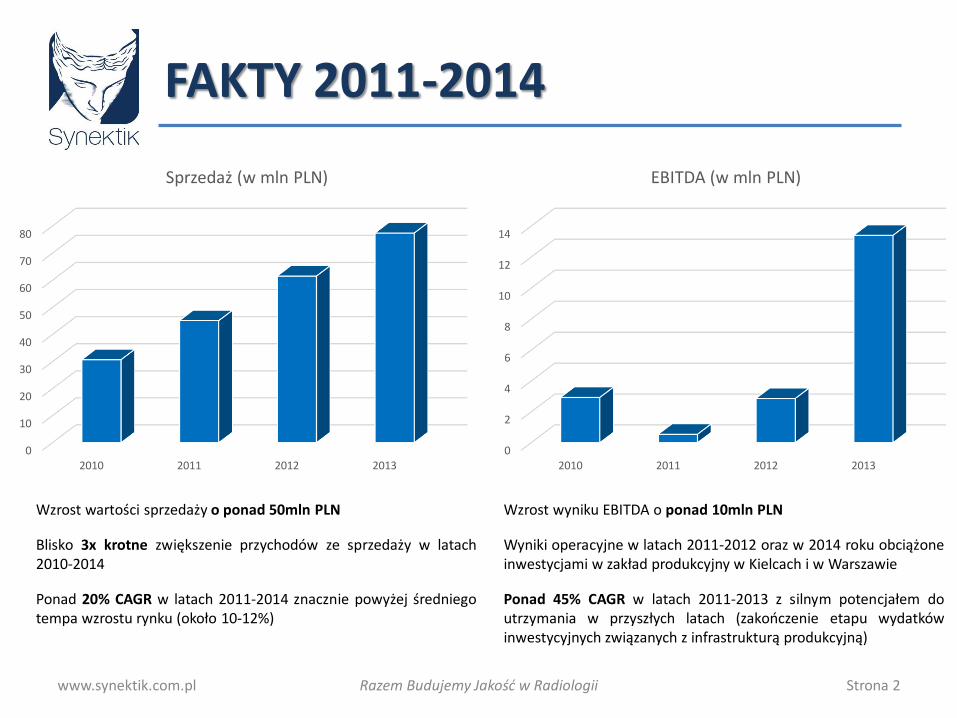

Wzrost wartości sprzedaży o ponad 50mln PLN

Blisko 3x krotne zwiększenie przychodów ze sprzedaży w latach2010-2014

Ponad 20% CAGR w latach 2011-2014 znacznie powyżej średniegotempa wzrostu rynku (około 10-12%)

Wzrost wyniku EBITDA o ponad 10mln PLN

Wyniki operacyjne w latach 2011-2012 oraz w 2014 roku obciążoneinwestycjami w zakład produkcyjny w Kielcach i w Warszawie

Ponad 45% CAGR w latach 2011-2013 z silnym potencjałem doutrzymania w przyszłych latach (zakończenie etapu wydatkówinwestycyjnych związanych z infrastrukturą produkcyjną)

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

FAKTY 2011-2014

Strona 3

0,00

5,00

10,00

15,00

20,00

25,00

30,00

35,00

2011 2012 2013 2014

Pozyskany kapitał (w mln PLN)

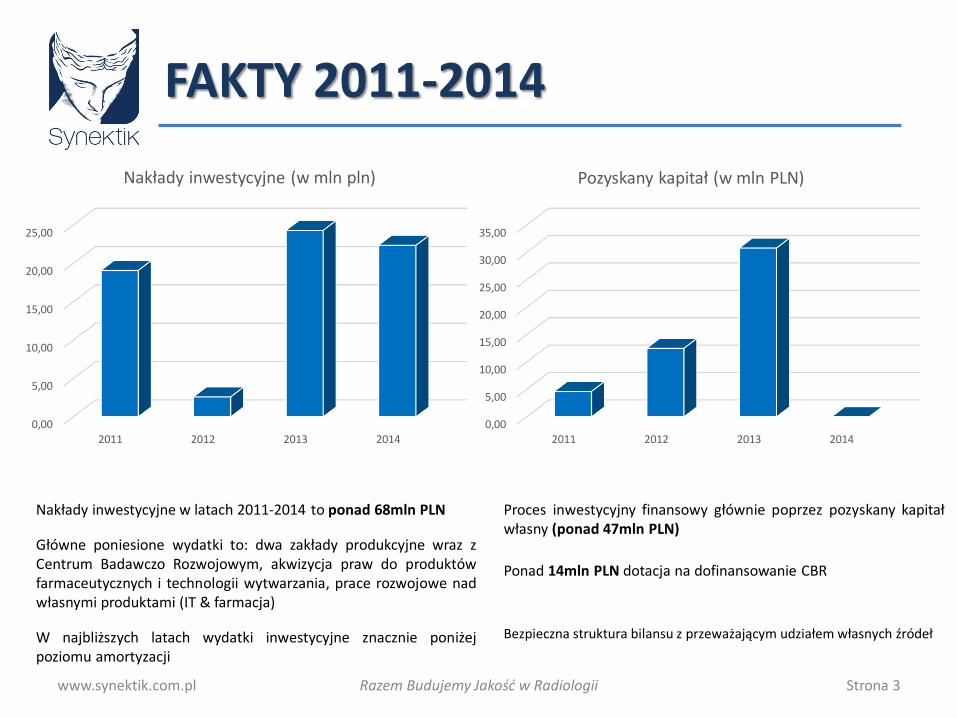

Nakłady inwestycyjne w latach 2011-2014 to ponad 68mln PLN

Główne poniesione wydatki to: dwa zakłady produkcyjne wraz zCentrum Badawczo Rozwojowym, akwizycja praw do produktówfarmaceutycznych i technologii wytwarzania, prace rozwojowe nadwłasnymi produktami (IT & farmacja)

W najbliższych latach wydatki inwestycyjne znacznie poniżejpoziomu amortyzacji

Proces inwestycyjny finansowy głównie poprzez pozyskany kapitałwłasny (ponad 47mln PLN)

Ponad 14mln PLN dotacja na dofinansowanie CBR

Bezpieczna struktura bilansu z przeważającym udziałem własnych źródeł

0,00

5,00

10,00

15,00

20,00

25,00

2011 2012 2013 2014

Nakłady inwestycyjne (w mln pln)

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

FAKTY 2011-2014

Strona 4

0,0

50,0

100,0

150,0

200,0

250,0

2011 2012 2013 2014

Wartość rynkowa (w mln PLN)

0

5

10

15

20

25

2011 2012 2013 2014

Cena akcji (w PLN)

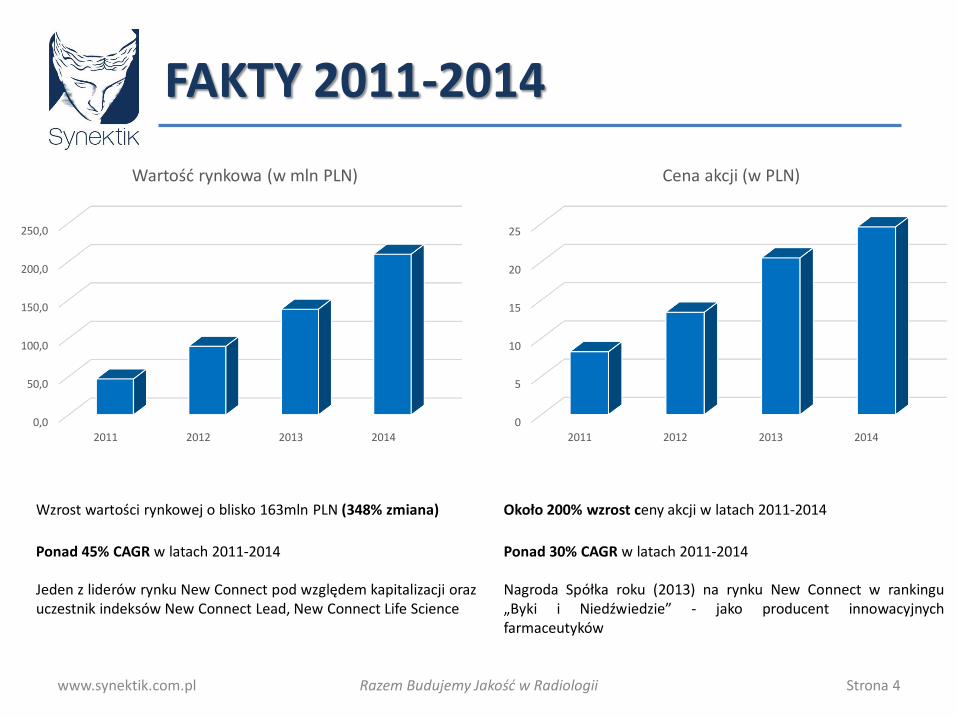

Wzrost wartości rynkowej o blisko 163mln PLN (348% zmiana)

Ponad 45% CAGR w latach 2011-2014

Jeden z liderów rynku New Connect pod względem kapitalizacji orazuczestnik indeksów New Connect Lead, New Connect Life Science

Około 200% wzrost ceny akcji w latach 2011-2014

Ponad 30% CAGR w latach 2011-2014

Nagroda Spółka roku (2013) na rynku New Connect w rankingu„Byki i Niedźwiedzie” - jako producent innowacyjnychfarmaceutyków

Radiofarmaceutyki

Grupa Kapitałowa Synektik zbudowana na bazie solidnych fundamentów – różnorodnych obszarów działalności

Sprzedażsprzętu

diagnostycznegoLaboratorium

Rozwiązania IT Serwis

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

MODEL BIZNESOWY

Strona 5

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

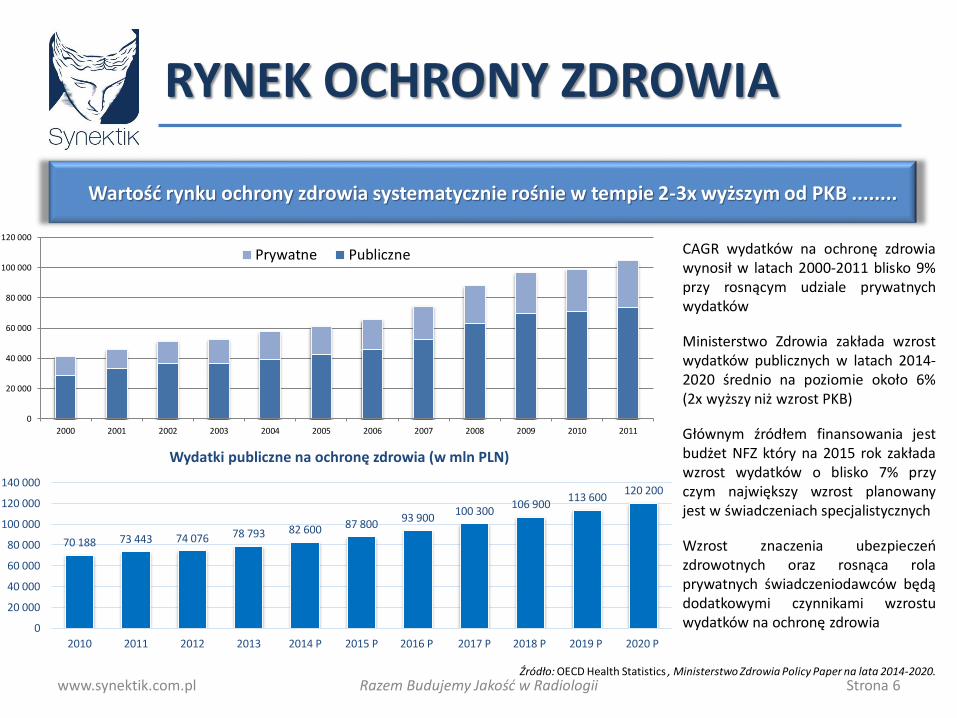

Wartość rynku ochrony zdrowia systematycznie rośnie w tempie 2-3x wyższym od PKB ........

RYNEK OCHRONY ZDROWIA

Źródło: OECD Health Statistics , Ministerstwo Zdrowia Policy Paper na lata 2014-2020.

Strona 6

0

20 000

40 000

60 000

80 000

100 000

120 000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Prywatne Publiczne CAGR wydatków na ochronę zdrowiawynosił w latach 2000-2011 blisko 9%przy rosnącym udziale prywatnychwydatków

Ministerstwo Zdrowia zakłada wzrostwydatków publicznych w latach 2014-2020 średnio na poziomie około 6%(2x wyższy niż wzrost PKB)

Głównym źródłem finansowania jestbudżet NFZ który na 2015 rok zakładawzrost wydatków o blisko 7% przyczym największy wzrost planowanyjest w świadczeniach specjalistycznych

Wzrost znaczenia ubezpieczeńzdrowotnych oraz rosnąca rolaprywatnych świadczeniodawców będądodatkowymi czynnikami wzrostuwydatków na ochronę zdrowia

70 188 73 443 74 076 78 793 82 600 87 80093 900

100 300106 900

113 600120 200

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

2010 2011 2012 2013 2014 P 2015 P 2016 P 2017 P 2018 P 2019 P 2020 P

Wydatki publiczne na ochronę zdrowia (w mln PLN)

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

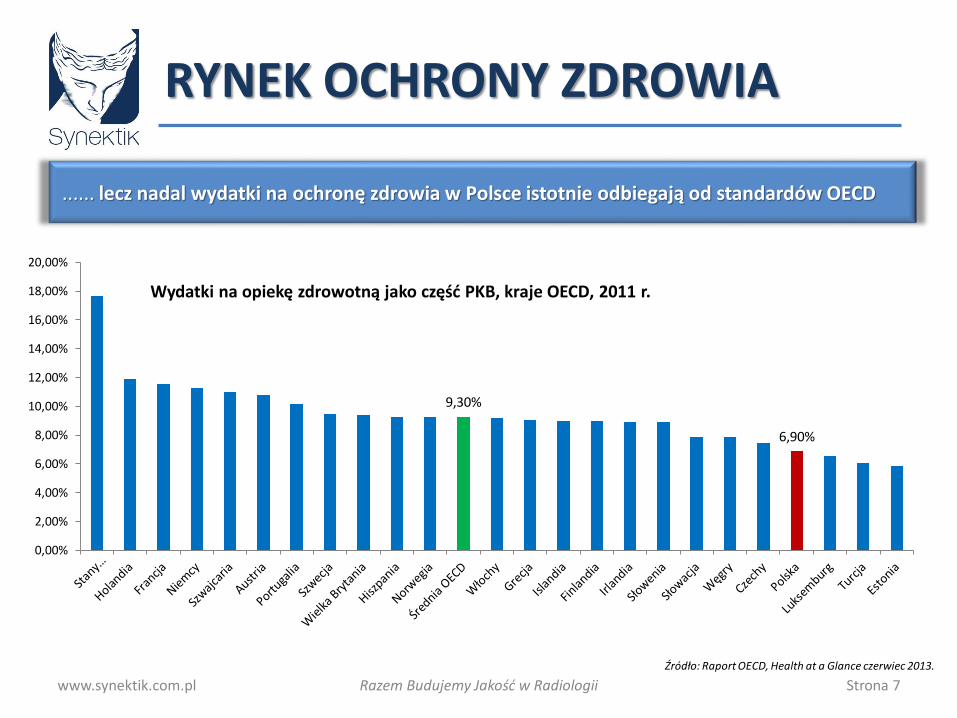

...... lecz nadal wydatki na ochronę zdrowia w Polsce istotnie odbiegają od standardów OECD

RYNEK OCHRONY ZDROWIA

Źródło: Raport OECD, Health at a Glance czerwiec 2013.

Strona 7

9,30%

6,90%

0,00%

2,00%

4,00%

6,00%

8,00%

10,00%

12,00%

14,00%

16,00%

18,00%

20,00%

Wydatki na opiekę zdrowotną jako część PKB, kraje OECD, 2011 r.

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

PERSPEKTYWY ROZWOJU RYNKU DIAGNOSTYKI OBRAZOWEJ

Strona 8

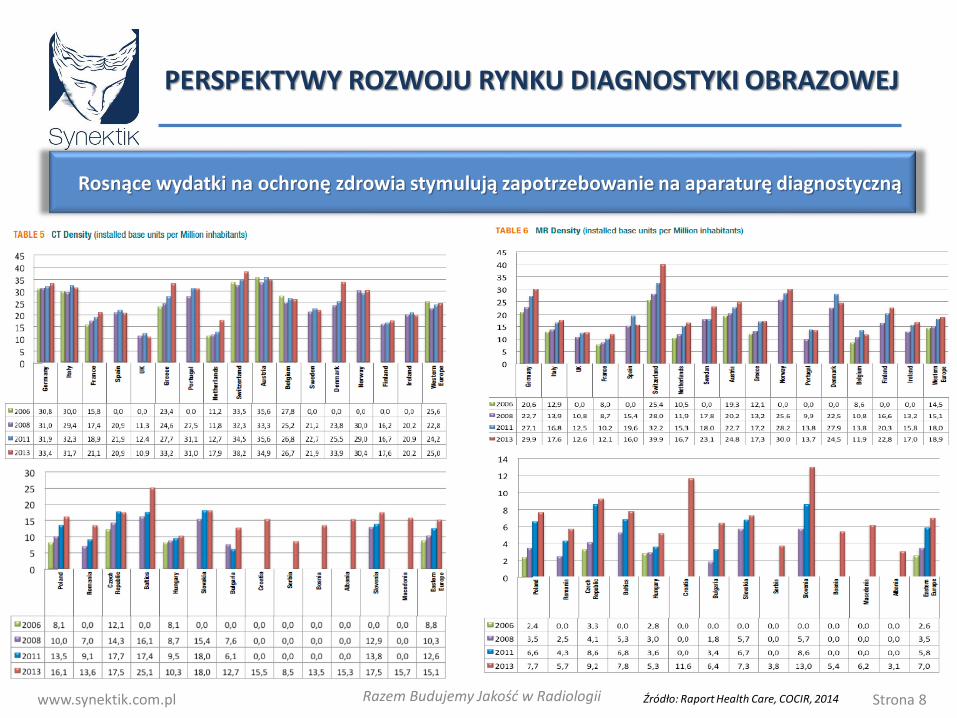

Rosnące wydatki na ochronę zdrowia stymulują zapotrzebowanie na aparaturę diagnostyczną

Źródło: Raport Health Care, COCIR, 2014

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

PERSPEKTYWY ROZWOJU RYNKU DIAGNOSTYKI OBRAZOWEJ

Strona 9

W najbliższych latach rynek diagnostyki obrazowej dzięki różnorodnym źródłom finansowania będzie utrzymywał wysokie tempo wzrostu

Rodzaj sprzętu medycznego Ilość aparatów w 2012 r.Zgłaszane przez województwa

zapotrzebowanie na lata 2014-2020

Zgłaszane przez szpitale kliniczne

zapotrzebowanie na lata 2014-2020

Tomograf komputerowy 574 89 19

PET-CT 19 8 b.d.

Rezonans magnetyczny 202 57 17

Angiograf 308 b.d. 32

Mammograf 891 65 b.d.

Aparat USG b.d. 561 199

Aparat RTG 1453 b.d. 139

Źródło: Dokument „Policy paper dla ochrony zdrowia na lata 2014-2020 Krajowe Strategiczne Ramy"

opublikowany przez Ministerstwo Zdrowia

Główne źródła finansowania to:

1. Program Operacyjny Infrastruktura i Środowisko 2014–2020: 508mln euro na wzmocnienie infrastrukturyochrony zdrowia (w tym zakup aparatury CT i MRI)

2. Program Operacyjny Wiedza Edukacja Rozwój: 790mln euro na poprawę funkcjonowania systemu ochronyzdrowia

3. Budżet Państwa w ramach Policy paper dla ochrony zdrowia na lata 2014–2020: 6.1mld PLN

4. Narodowy Program Zwalczania Chorób Nowotworowych: około 150-170mln PLN rocznie

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

PERSPEKTYWY ROZWOJU RYNKU MEDYCYNY NUKLEARNEJ

Strona 10

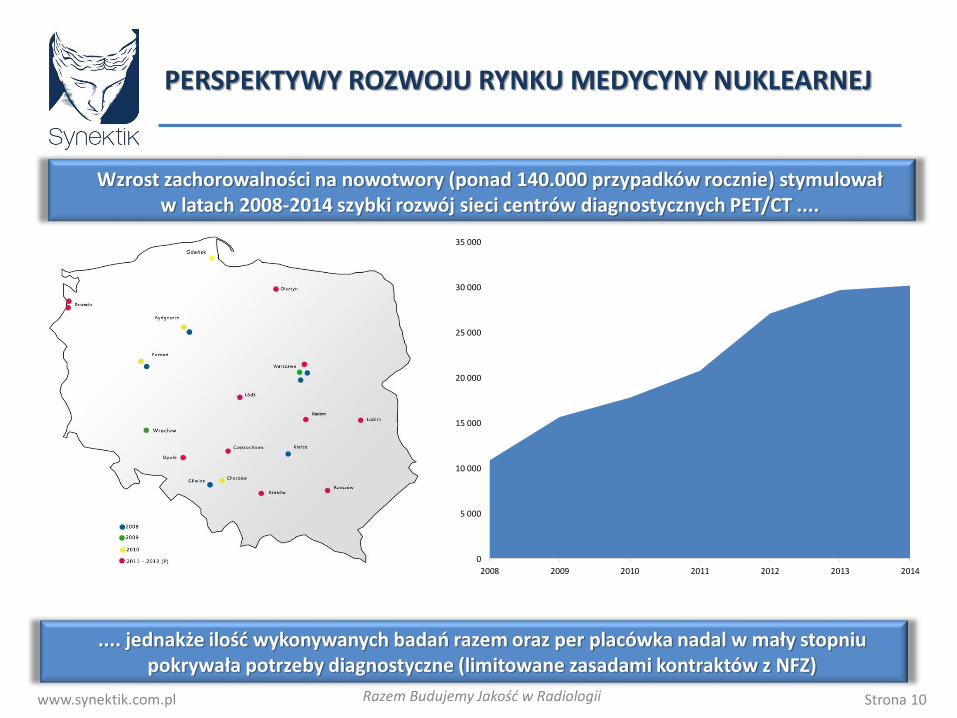

Wzrost zachorowalności na nowotwory (ponad 140.000 przypadków rocznie) stymulował w latach 2008-2014 szybki rozwój sieci centrów diagnostycznych PET/CT ....

.... jednakże ilość wykonywanych badań razem oraz per placówka nadal w mały stopniu pokrywała potrzeby diagnostyczne (limitowane zasadami kontraktów z NFZ)

0

5 000

10 000

15 000

20 000

25 000

30 000

35 000

2008 2009 2010 2011 2012 2013 2014

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

PERSPEKTYWY ROZWOJU RYNKU MEDYCYNY NUKLEARNEJ

Strona 11

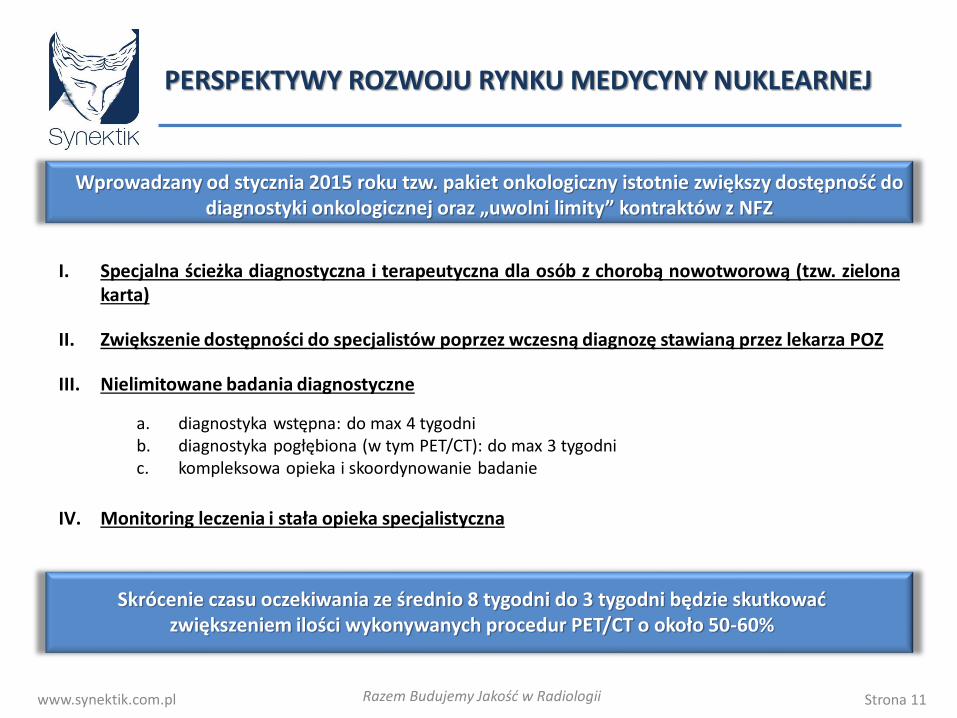

Wprowadzany od stycznia 2015 roku tzw. pakiet onkologiczny istotnie zwiększy dostępność do diagnostyki onkologicznej oraz „uwolni limity” kontraktów z NFZ

I. Specjalna ścieżka diagnostyczna i terapeutyczna dla osób z chorobą nowotworową (tzw. zielonakarta)

II. Zwiększenie dostępności do specjalistów poprzez wczesną diagnozę stawianą przez lekarza POZ

III. Nielimitowane badania diagnostyczne

a. diagnostyka wstępna: do max 4 tygodnib. diagnostyka pogłębiona (w tym PET/CT): do max 3 tygodnic. kompleksowa opieka i skoordynowanie badanie

IV. Monitoring leczenia i stała opieka specjalistyczna

Skrócenie czasu oczekiwania ze średnio 8 tygodni do 3 tygodni będzie skutkować zwiększeniem ilości wykonywanych procedur PET/CT o około 50-60%

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

CELE EMISJI AKCJI SERII E

Strona 12

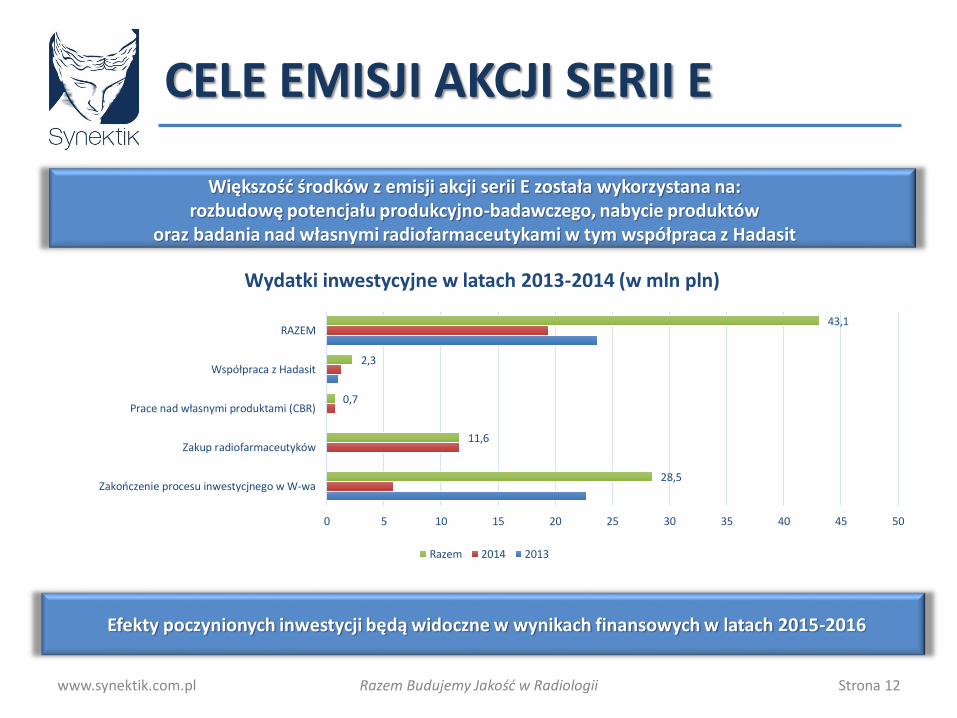

Większość środków z emisji akcji serii E została wykorzystana na: rozbudowę potencjału produkcyjno-badawczego, nabycie produktów

oraz badania nad własnymi radiofarmaceutykami w tym współpraca z Hadasit

28,5

11,6

0,7

2,3

43,1

0 5 10 15 20 25 30 35 40 45 50

Zakończenie procesu inwestycjnego w W-wa

Zakup radiofarmaceutyków

Prace nad własnymi produktami (CBR)

Współpraca z Hadasit

RAZEM

Wydatki inwestycyjne w latach 2013-2014 (w mln pln)

Razem 2014 2013

Efekty poczynionych inwestycji będą widoczne w wynikach finansowych w latach 2015-2016

www.synektik.com.pl Razem Budujemy Jakość w Radiologii

AKWIZYCJA RADIOFARMACEUTYKÓW

Strona 13

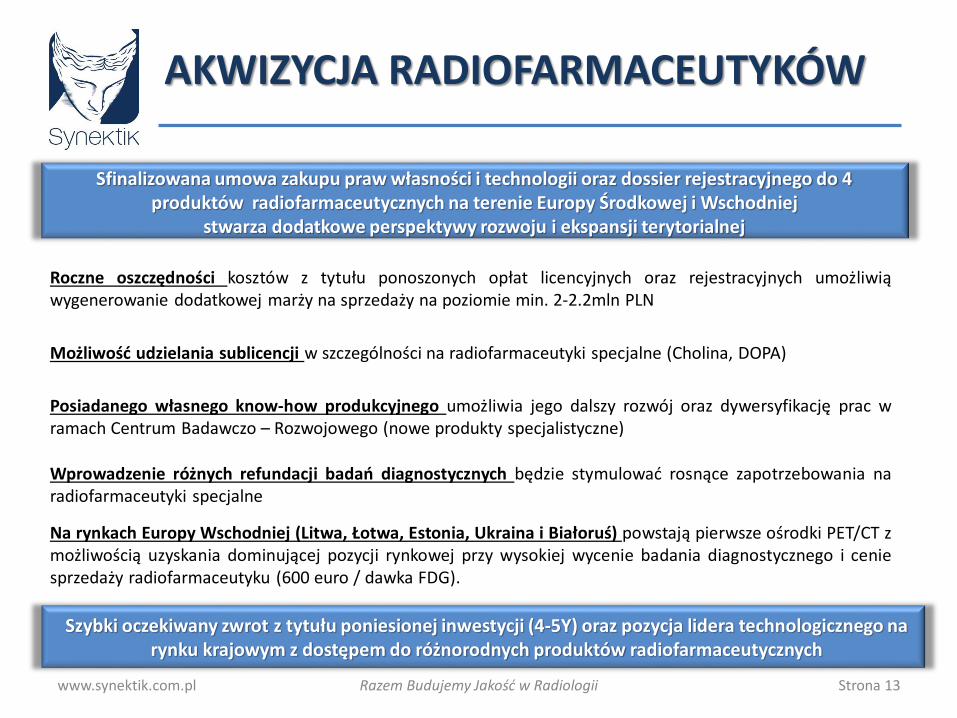

Sfinalizowana umowa zakupu praw własności i technologii oraz dossier rejestracyjnego do 4 produktów radiofarmaceutycznych na terenie Europy Środkowej i Wschodniej

stwarza dodatkowe perspektywy rozwoju i ekspansji terytorialnej

Szybki oczekiwany zwrot z tytułu poniesionej inwestycji (4-5Y) oraz pozycja lidera technologicznego na rynku krajowym z dostępem do różnorodnych produktów radiofarmaceutycznych

Na rynkach Europy Wschodniej (Litwa, Łotwa, Estonia, Ukraina i Białoruś) powstają pierwsze ośrodki PET/CT zmożliwością uzyskania dominującej pozycji rynkowej przy wysokiej wycenie badania diagnostycznego i ceniesprzedaży radiofarmaceutyku (600 euro / dawka FDG).

Roczne oszczędności kosztów z tytułu ponoszonych opłat licencyjnych oraz rejestracyjnych umożliwiąwygenerowanie dodatkowej marży na sprzedaży na poziomie min. 2-2.2mln PLN

Możliwość udzielania sublicencji w szczególności na radiofarmaceutyki specjalne (Cholina, DOPA)

Posiadanego własnego know-how produkcyjnego umożliwia jego dalszy rozwój oraz dywersyfikację prac wramach Centrum Badawczo – Rozwojowego (nowe produkty specjalistyczne)

Wprowadzenie różnych refundacji badań diagnostycznych będzie stymulować rosnące zapotrzebowania naradiofarmaceutyki specjalne

DZIĘKUJEMY ZA UWAGĘ

Kontakt:

Synektik S.A. ul. Al. Witosa 31, 00-710 Warszawa, tel: + 48 22 327 09 12

Cezary Kozanecki: Prezes Zarządu [email protected]

Dariusz Korecki: Wiceprezes Zarządu [email protected]

Q & A

www.synektik.com.pl Razem Budujemy Jakość w Radiologii