Embed Size (px)

Citation preview

PROGETTO DI GRUPPO:

VALUTAZIONE DI TECHNOGYM

S.P.A.

FRANCESCO BELLATRECCIA 677341 - FILIPPO GABRIELE FURIA 677531 -

LUCANDRISCINA 677981 - FABIO MASSIMO MAROCCHINI 672971 - MARCO

PEROTTI 673281

Corso di

Valutazioni d’Azienda Prof. Tiziano Onesti

2

Indice

Executive summary………………………………………………..….5

Finalità e struttura della relazione……………………………........7

Parte I: “Presentazione sintetica delle caratteristiche più

significative dal punto di vista valutativo”

- 1.1 Premessa e settore di attività……………………….9

- 1.2 Analisi del modello di business…………………….11

1.2.1 Introduzione……...……………………..11

1.2.2 Analisi dei ricavi...……………………...11

1.2.3 Analisi dei costi…………………………14

- 1.3 Situazione patrimoniale – finanziaria e andamento

economico – finanziario………………………………...15

- 1.4 Presenza internazionale…………………………….18

- 1.5 Prospettive di sviluppo………………………………19

- 1.6 Rischi particolari………………………………………20

Riepilogo della documentazione consultata e delle fonti di dati

utilizzate………………………………………………………………..23

3

Parte II: “Metodi diretti di valutazione”

- 2.1 Premessa………………………………………………..27

- 2.2 Principali difficoltà di applicazione………………..28

- 2.3 Processo valutativo, ipotesi e scelte

metodologiche…………………………………………….29

2.3.1 Valutazione dei comparables………..29

2.3.2 Price Earning……………………………..34

2.3.3 EV/EBITDA………………………………...35

2.3.4 EV/SALES………………………………….38

- 2.4 Comparazione dei risultati e limitazioni…………..40

Parte III: “Metodi indiretti di valutazione”

- 3.1 Descrizione delle principali difficoltà di

applicazione del metodo……………………………….43

- 3.2 Descrizione delle scelte e delle ipotesi

metodologiche……………………………………………44

- 3.3 Passaggi chiave dei calcoli effettuati……………48

- 3.4 Commento dei risultati ottenuti ed eventuali

limitazioni……………………………………………………52

Parte IV: “Metodi misti di valutazione”

- 4.1 Premessa……………………………………………….53

4

- 4.2 Principali difficoltà di applicazione……………….53

- 4.3 Descrizione delle scelte e delle ipotesi

metodologiche……………………………………………54

- 4.4 Passaggi chiave dei calcoli effettuati……………55

- 4.5 Commento dei risultati ottenuti ed eventuali

limitazioni……………………………………………………57

Conclusioni……………………………………………………………58

5

Executive Summary

La presente relazione ha lo scopo di illustrare tutti gli elementi utilizzati e

i passaggi fondamentali affrontati ai fini della stima del valore del

capitale economico del gruppo Technogym.

Una domanda all’apparenza superficiale, come “Quanto vale

Technogym?” porta inevitabilmente a tener conto di alcuni profili di

complessità delle valutazioni d’azienda: la definizione dell’oggetto di

valutazione, l’epoca di riferimento della valutazione, le informazioni

disponibili e il contesto normativo e strategico.

In questa primissima analisi si è individuato l’oggetto di valutazione

identificabile nel gruppo Technogym.

In questo contesto, è fondamentale definire quale sia l’epoca rispetto

alla quale si intende calcolare il valore del capitale economico. Nello

specifico, l’epoca di riferimento è quella relativa al 30/06/2016, data di

pubblicazione della relazione finanziaria semestrale, rendendo

utilizzabili senza particolari accorgimenti tutti i valori precedentemente

pubblicati fino a quel momento, facendo si che possano essere

ipotizzate delle stime di valori previsionali per le metodologie valutative

presenti in tale documento.

Non essendo possibile avere accesso a tutte le informazioni esistenti

nella teoria, c’è stato un lavoro di reperimento, selezione e analisi di

tutte le informazioni ritenute congrue per la stesura di tale relazione, sia

di natura qualitativa che quantitativa, provenienti da fonti istituzionali e

non.

Il presente lavoro rientra nella categoria delle valutazioni volontarie, il

cui scopo principale è quello di apprezzare il valore del capitale

6

economico senza nessuna contestualizzazione in operazioni

straordinarie, procedure concorsuali oppure operazioni di quotazione

sui mercati finanziari.

Con questo scopo, si è proceduto ad una stima del valore del capitale

mediante tre differenti metodologie.

In particolare, con l’ausilio del metodo basato sui multipli di mercato,

con il metodo indiretto reddituale complesso unlevered e con il

patrimoniale misto con stima autonoma dell’avviamento, si è giunti alla

determinazione di una stima concreta del valore del capitale

economico. Tali considerazioni portano a individuare il metodo dei

multipli, secondo alcune osservazioni disquisite nella parte specifica,

come la metodologia che offre un più ampio intervallo di valori entro

cui è possibile stimare il valore della società, nonostante sia riconosciuto

dalla dottrina che “Il valore dell’azienda è uno e uno solo e non lo

conosce nessuno”. Il metodo reddituale trova conferma nel range di

valori stimati tramite il metodo basato sui multipli di mercato, al contrario

del metodo patrimoniale misto, le cui assunzioni impediscono una

razionale determinazione del capitale economico.

7

Finalità e struttura della relazione

La presente relazione, che ha ad oggetto la valutazione del gruppo

Technogym, ha natura e finalità conoscitive. Nel rispetto del carattere

accademico proprio del lavoro, si è cercato di infondere alla

valutazione un profilo professionale, utilizzando e analizzando

esclusivamente dati e informazioni di fonti accreditate. Inoltre, laddove

la natura del lavoro ne richiedeva l’uso, sono stato poste delle stime e

delle ipotesi coerentemente con lo scenario macroeconomico e

settoriale, cercando di mantenere i valori ottenuti coerenti con la

realtà.

Al fine di rendere agevole la lettura e la fruizione di tale documento, è

stato seguito un schema preimpostato volto a toccare in un preciso

ordine logico, tutti gli argomenti richiesti.

Dopo un breve executive summary, di cui sopra, la relazione si presta,

nel paragrafo successivo, a presentare in maniera coincisa, le

caratteristiche fondamentali dell’azienda valutata, necessarie per una

maggiore comprensione della valutazione. Lo scopo di tale sezione, è

quello di spiegare il contesto in cui Technogym opera, partendo da

un’analisi del settore di attività per poi proseguire con un focus su

composizione dei ricavi, dei costi, situazione patrimoniale-finanziaria,

andamento economico-finanziario, partnership internazionali e rischi

particolari.

Con il fine di rendere agevole la consultazione di tutti i dati di cui si è

tenuto conto, il paragrafo successivo prevede un’elencazione

puntuale delle fonti rilevate, apponendo una distinzione tra fonti di

provenienza aziendale e fonti di dati esterne. La parte seguente,

8

rappresenta il core della valutazione, in cui sono presenti le tre

metodologie utilizzate per la stima del valore: metodo dei multipli,

metodo reddituale e metodo patrimoniale misto. Ogni metodologia,

parte da una descrizione delle principali difficoltà incontrate

nell’applicazione, per poi analizzare le scelte e la descrizione delle

ipotesi metodologiche. Successivamente vengono esposti i passaggi

chiave dei calcoli effettuati e un commento finale sui risultati ottenuti.

L’ultima parte della relazione si pone l’obiettivo di esplicitare,

commentare, analizzare e confrontare i risultati ottenuti con i diversi

metodi valutativi applicati, in particolare, soffermandosi sulle possibili

motivazioni delle differenze rilevate tra i metodi in termine di risultati,

oltre alle limitazioni che questi metodi trovano nella loro stessa

applicazione.

9

Parte I

Presentazione sintetica delle

caratteristiche più significative dal

punto di vista valutativo

1.1 Premessa e settore di attività

Technogym è oggi uno dei brands leader mondiali nel settore del

Wellness & Fitness, integrata verticalmente e focalizzata sul design,

progettazione, produzione e vendita delle più performanti e innovative

attrezzature sportive, tanto da presentarsi al mercato come un marchio

luxury del settore. Tale brand coniuga al suo interno molti concetti

chiave, come l’esclusività, l’alto grado d’innovazione, prodotti

all’avanguardia, design italiano e pieno sfruttamento del patrimonio

ingegneristico, che assumeranno una funzione chiave in ottica di

valutazione.

Ad oggi, Technogym ha attrezzato circa 65.000 centri wellness ed oltre

200.000 abitazioni nel mondo. Si stima che circa 35.000.000 milioni di

persone usino quotidianamente prodotti Technogym. L’azienda

impiega al suo interno circa 2.200 dipendenti (tra cui 130 ingegneri e

designer) divisi tra 14 filiali in Europa, Stati Uniti, Asia, Medio Oriente,

10

Australia e Sud America ed esporta il 90% della propria produzione in

più di 100 paesi.

Technogym nasce nel 1983, quando Nerio Alessandri, giovane designer

industriale di appena 22 anni, progetta e costruisce nel garage della

casa di famiglia a Cesena la sua prima macchina.

Nella prima metà degli anni Ottanta, il fitness era considerato un settore

di nicchia in Europa, con palestre frequentate principalmente da

sportivi dediti al bodybuilding e attrezzate con macchinari spesso molto

rudimentali. Con il passare del tempo, la crescente esigenza di

attrezzature per l’esercizio fisico più tecnologiche, funzionali e rispettose

della salute degli utenti e la naturale apertura del settore del fitness a

un pubblico più ampio e diversificato, permette di radicare nella

società l’idea di esercizio fisico come fattore determinante per la salute

psico-fisica e il benessere della persona. Tali motivazioni, sono alla base

della crescita esponenziale che il settore del Wellness & Fitness ha subito

nel corso degli anni e che si protrae fino ai giorni odierni.

L’evoluzione di Technogym, che l’ha portata ad essere considerata

come una delle aziende gioiello del c.d. “Made in Italy”, ha spinto Nerio

Alessandri, CEO e proprietario di una quota di maggioranza della

società, a valorizzare la propria realtà industriale tramite la quotazione,

avvenuta il 3 maggio 2016 alla Borsa di Milano, entrando a far parte

dell’indice FTSE Italia Mid Cap dell’MTA.

11

1.2 Analisi del modello di business

1.2.1 Introduzione

I numerosi cambiamenti tecnologici e ambientali in cui, Technogym si

è trovata ad operare dagli anni Ottanta ai giorni nostri, hanno avuto

come diretta conseguenza un rinnovamento del modello di business,

dovuto ad una costante attenzione, volta ad incrementare la ricerca,

lo sviluppo e il design di matrice italiana. Attualmente, Technogym

propone un modello operativo capace di offrire total wellness solutions

che garantiscano ai propri utenti finali, la qualità dell’offerta e

un’esperienza wellness con un sempre maggiore grado di

personalizzazione. A tal proposito, il fenomeno crescente di

digitalizzazione ha portato Technogym a integrare le proprie macchine

con software in grado di interagire con gli utenti mediante app, in

modo da ampliare e fidelizzare la propria clientela.

1.2.2 Analisi dei ricavi

I prodotti principali che generano ricavi per Technogym, derivano dalla

fornitura di attrezzature fitness, servizi e soluzioni digitali.

Analizzando il dato aggregato, relativo ai ricavi si è osservato che è

possibile operare una distinzione tra area geografica, segmenti di

mercato e offerta di prodotto. L’offerta di prodotto riguardante le

attrezzature fitness si distingue in quattro categorie principali:

Cardio;

Forza;

Allenamento funzionale e flessibilità;

12

Allenamento di gruppo.

L’azienda affianca alla vendita di macchinari specifici anche dei servizi

agli utenti finali e agli operatori, che comprendono:

la consegna e installazione delle attrezzature;

servizi di assistenza post-vendita;

vendor financing in partnership con operatori internazionali

riguardanti il leasing delle attrezzature;

servizi di consulenza per il wellness;

interior design degli ambienti;

attività di formazione ed educazione al wellness svolte in favore di

operatori professionali e utenti finali.

A completamento della gamma di prodotti, Technogym propone

soluzioni digitali composte principalmente da:

prodotti software per il fitness, tra cui applicazioni per tablet e

smartphone e la piattaforma digitale aperta mywellness basata

sulla tecnologia cloud;

alcuni dispositivi (tra cui la mywellness key) finalizzati a connettere

gli utenti finali e gli operatori professionali con la piattaforma

digitale aperta mywellness;

altri accessori di tipo hardware applicati al fitness e al wellness.

Per quanto riguarda i ricavi provenienti dai diversi segmenti di mercato,

Technogym si rivolge maggiormente ai principali segmenti del settore

fitness, ed in particolare i seguenti:

Club, rappresentato dalle catene internazionali e locali di palestre

13

e fitness club, e altri centri sportivi pubblici e privati;

Health, Corporate & Public, rappresentato da ospedali; altri centri

medici e di riabilitazione, aziende, scuole e università, caserme e

altri uffici pubblici;

Hospitality & Residential, costituito da alberghi e resort, SPA e centri

benessere, centri fitness in condomini residenziali, navi da crociera

e altre simili strutture ricettive;

Home & Consumer, rappresentato dagli utenti finali che scelgono

direttamente soluzioni su misura per il proprio esercizio fisico e il

benessere con attrezzi nelle proprie case e in esterni o attraverso

soluzioni digitali.

Dal punto di vista dei mercati geografici, infine, Technogym ha

raggiunto nel tempo un elevato grado di diversificazione in termini di

vendite, come testimoniato dal fatto che oltre il 90% dei ricavi del

Gruppo nell’ultimo esercizio, sono stati realizzati al di fuori dell’Italia.

La tabella che segue indica la suddivisione dei ricavi del Gruppo

Technogym per area geografica per gli esercizi chiusi al 31 dicembre

2015, al 31 dicembre 2014 e al 31 dicembre 2013.

Documento di Registrazione – Technogym S.p.A.

105

Alla Data del Documento di Registrazione, l’Emittente commercializza i propri prodotti in oltre 130 paesi

raggiunti attraverso quattro canali di vendita diretti e indiretti. I canali distributivi diretti sono i seguenti: 1)

field sales, rappresentato da personale di vendita dipendente di Technogym e da agenti di vendita; 2) inside

sales, che include il c.d. teleselling e le vendite online (e-commerce); e 3) retail, con 7 punti vendita gestiti

direttamente dal Gruppo. Il canale di vendita indiretto è invece quello wholesale, composto principalmente da

distributori esteri (si veda il Capitolo 6, Paragrafo 6.1.4, del Documento di Registrazione).

La tabella che segue riporta la suddivisione dei ricavi del Gruppo per canale distributivo per gli esercizi chiusi

al 31 dicembre 2015, al 31 dicembre 2014 e al 31 dicembre 2013, mostrando la significativa incidenza del

canale field sales rispetto al totale.

(In migliaia di Euro e

percentuale sul totale ricavi)

Esercizio chiuso al 31 dicembre

2015 % 2014 % 2013 %

Field sales 352.959 69,0% 325.906 70,0% 285.566 69,6%

Wholesale 112.835 22,0% 100.953 21,7% 92.690 22,6%

Inside sales 36.853 7,2% 29.435 6,3% 24.489 6,0%

Retail 9.139 1,8% 8.958 1,9% 7.648 1,9%

Totale ricavi 511.786 100,0% 465.252 100,0% 410.393 100,0%

Dal punto di vista dei mercati geografici, infine, il Gruppo Technogym ha raggiunto nel tempo un elevato

grado di diversificazione in termini di vendite, come testimoniato dal fatto che oltre il 90% dei ricavi del

Gruppo nell’ultimo esercizio sono stati realizzati al di fuori dell’Italia. La tabella che segue indica la

suddivisione dei ricavi del Gruppo Technogym per area geografica per gli esercizi chiusi al 31 dicembre 2015,

al 31 dicembre 2014 e al 31 dicembre 2013.

(In migliaia di Euro e percentuale sul

totale ricavi)

Esercizio chiuso al 31 dicembre

2015 % 2014 % 2013 %

Europa (esclusa Italia) 276.083 53,9% 253.572 54,5% 221.988 54,1%

APAC 68.892 13,5% 59.453 12,8% 57.700 14,1%

Nord America 54.461 10,6% 46.294 10,0% 37.971 9,3%

MEIA 49.704 9,7% 42.549 9,1% 38.185 9,3%

Italia 45.221 8,8% 44.632 9,6% 39.684 9,7%

LATAM 17.425 3,4% 18.752 4,0% 14.865 3,6%

Totale ricavi 511.786 100,0% 465.252 100,0% 410.393 100,0%

6.1.2 Le soluzioni di Technogym per il wellness lifestyle

Le attrezzature per il fitness, la preparazione atletica e la riabilitazione fisica di Technogym, combinate con i

servizi e l’infrastruttura digitale dedicati al wellness lifestyle, consentono all’Emittente di offrire soluzioni

integrate per utenti finali e operatori professionali in grado di fornire a questi ultimi una total wellness solution

che possa essere adattata e personalizzata in base alle esigenze specifiche di ciascun utente e di ciascun

operatore.

L’obiettivo di Technogym quale total wellness solution provider è quello, da un lato, di offrire agli utenti finali,

in risposta ai loro bisogni, un’esperienza di wellness completa e personalizzata, partendo dalla gestione

dell’allenamento fisico in qualunque condizione o ambiente, e dall’altro di proporsi agli operatori professionali

14

Come si può notare dalla tabella in sovraimpressione, è importante

evidenziare che il 62,7% delle vendite avviene in Europa, a differenza

delle vendite in Nord America pari al 10,6%, percentuale che è

destinata a crescere per il fatto che Technogym sta ampliando la sua

dimensione internazionale mediante un’intensa attività di marketing e

comunicazione. L’area geografica del Nord America è in continua

espansione e sempre più attenta al mercato del Fitness.

Infine, è importante sottolineare il fenomeno della stagionalità per i

ricavi, difatti, come ci mostra la tabella (con suddivisione dei ricavi per

trimestri), è possibile osservare l’importanza del secondo semestre.

Riferendoci ai dati dell’esercizio del 2015, si può notare come il secondo

semestre abbia contribuito per il 55,80% sul totale dei ricavi.

1.2.3 Analisi dei costi

Secondo quanto analizzato già nella sezione riguardante l’analisi dei

ricavi, la crescente politica di espansione messa in atto da Technogym,

ha comportato un ampliamento delle strutture e del processo

produttivo aziendale, generando economie di scala atte alla riduzione

dei costi fissi e conseguentemente dei costi marginali.

Dalle Note Integrative e dalle Relazioni sulla Gestione, si evince che i

costi rimangono costanti durante tutto l’anno, al contrario dei ricavi,

che nei primi sei mesi dell’anno soffrono un problema di ciclicità a cui

15

sono esposte tutte le aziende operanti in questo settore, dovuto

soprattutto al fatto che la maggior parte degli acquisti in macchinari

avvengono nel secondo semestre dell’anno, coerentemente con

l’apertura in prospettiva di nuove strutture per gli allenamenti.

L’elevato grado tecnologico presente all’interno dei macchinari e la

forte propensione ad innovare, si traduce in un ammontare elevato dei

“costi di ricerca e sviluppo” e di “diritti di brevetto industriale e

utilizzazione delle opere di ingegno”. Tra i costi di sviluppo, si

evidenziano sistemi informatici di comunicazione tra istruttore e utente,

macchinari provvisti di display con integrazione di piattaforme quali

tablet o smartphone e nuovi macchinari per allenamento forza e

resistenza muscolare. Per i diritti di brevetto industriale, si segnalano costi

inerenti a un nuovo software, relativo a servizi di assistenza post-vendita

nonché allo sviluppo del sito internet ufficiale del Gruppo, con un focus

particolare sulla sezione relativa all’e-commerce.

1.3 Situazione patrimoniale-finanziaria e andamento

economico-finanziario

Analizzando la situazione patrimoniale consolidata del gruppo

Technogym, in data 30/06/2016, si nota che le attività non correnti

rappresentano circa il 47% del totale attivo.

In questo gruppo, è rilevante la voce degli “immobili, impianti e

macchinari” all’interno delle quale si è registrato un aumento

sostanziale rispetto a Giugno 2015, soprattutto per l’acquisto del 100%

delle quote della società Technogym Building S.r.l. (detta TGB),

proprietaria anche del Technogym Village e di altri immobili, per un

valore di 86.900.00 , e del 50,01% della società di diritto danese Exerp

16

Aps, per 17.696.000 . Da sottolineare che la società TGB era controllata

direttamente e interamente da due ulteriori emittenti, di proprietà di

Nerio Alessandri e di suo fratello Pierluigi, rispettivamente, Presidente e

Amministratore Delegato il primo, e vice Presidente il secondo, della

società Technogym. Altrettanto importanti sono le voci “Attività

immateriali”, con una rilevante presenza dei costi di sviluppo, che

denota l’importanza di questo fattore per la società, come già visto

nella sezione “Analisi dei costi”. Allo stesso modo le “Partecipazioni in

joint venture e collegate”, sono voci di bilancio per cui si registra un

aumento rispetto a Giugno 2015, per via del sopracitato acquisto del

50,01% del capitale sociale di Exerp ApS, società che offre soluzioni

software per la gestione di fitness center e centri sportivi.

Pertanto, si registra un Patrimonio Netto di 53.455.000 composto dalla

voce “Altre riserve” incrementata rispetto all’anno precedente per la

destinazione di 16.464.000 a riserva per adozione di principi contabili

IAS/IFRS, di 14.938.000 a riserva straordinaria e 2.000.000 a costituzione

della riserva legale. Nell’analizzare le passività si evince un aumento

rispetto allo scorso anno, coerentemente agli acquisti delle società già

elencate.

Nel conto economico si nota immediatamente l’aumento dei ricavi,

dovuto ad un sostanziale aumento dei volumi di vendita. A tal

proposito, si rimanda all’analisi dei ricavi descritta nel paragrafo 1.2.2.

Conseguentemente all’incremento del fatturato, si è registrato un

aumento dei costi operativi, portando così ad un contenuto

peggioramento del Risultato Operativo.

Un’altra grandezza fondamentale da rilevare per conoscere

l’andamento economico-finanziario è l’EBITDA. Analizzandola, è

17

possibile notarne un aumento, dovuto all’incremento delle vendite

seguito da un aumento della marginalità, generando un miglioramento

dei costi diretti di produzione. Inoltre l’EBITDA della TGB è entrato nel

consolidamento e sono stati eliminati i costi per l’affitto, essendo ora

intercompany. Tale incremento è stato però assorbito da un

peggioramento del risultato operativo, dovuto principalmente ad un

aumento delle voci: “Accantonamenti netti” ed “Ammortamenti e

svalutazioni”, generando di conseguenza, un peggioramento dell’utile

di periodo, che registra un -24%.

L’indebitamento netto della società è pari a 145.384.000 , in aumento

rispetto l’esercizio precedente, a causa dell’acquisto di due società già

descritto in questo paragrafo.

Tale posta ha condizionato lo schema della situazione patrimoniale e

finanziaria consolidata, come è possibile prenderne visione dalla

tabella sottostante.

Come descritto dalla nota al di sotto della tabella e dalla lettura della

nota integrativa della relazione finanziaria 30/06/2016, si nota che la

maggior parte degli impieghi della società sono di natura non corrente

18

e soprattutto immobilizzazioni, denotando cosi una struttura rigida.

Osservando l’andamento economico-finanziario dell’impresa,

mediante un’analisi degli indici, è possibile notare come il ROS del

30/06/2016 soffra il fenomeno della stagionalità del mercato, mentre i

costi operativi rimangono distribuiti in maniera uniforme nell’esercizio.

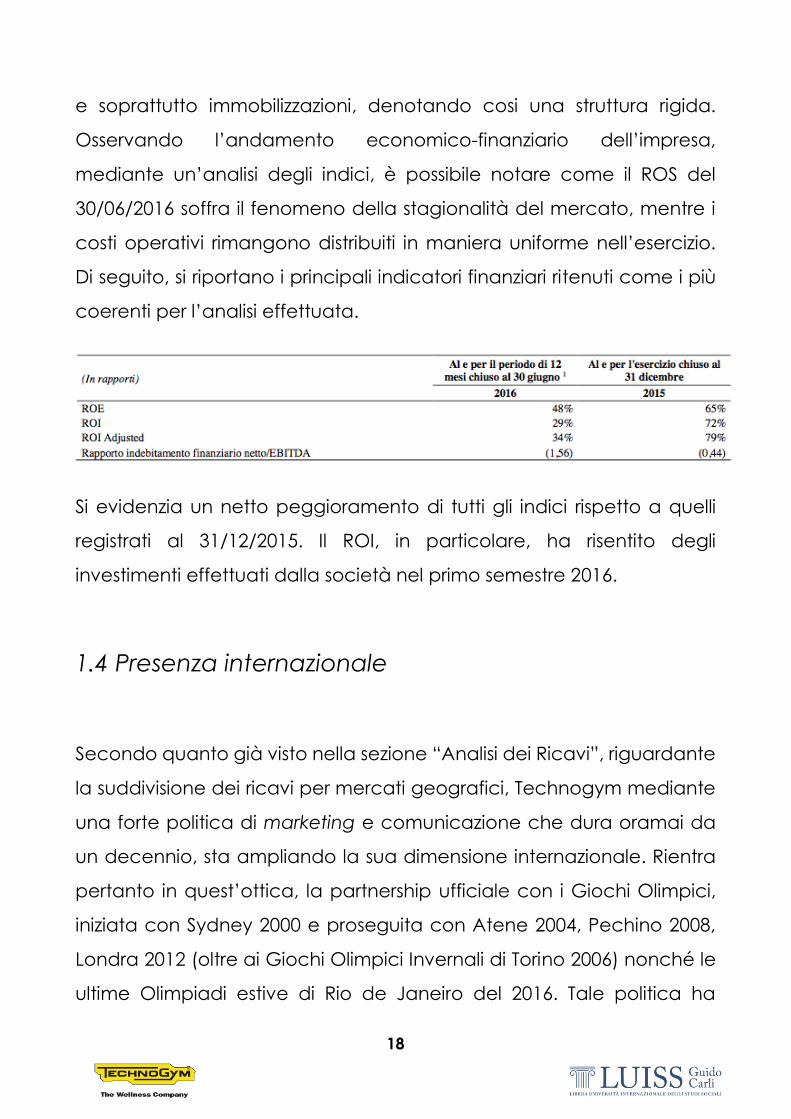

Di seguito, si riportano i principali indicatori finanziari ritenuti come i più

coerenti per l’analisi effettuata.

Si evidenzia un netto peggioramento di tutti gli indici rispetto a quelli

registrati al 31/12/2015. Il ROI, in particolare, ha risentito degli

investimenti effettuati dalla società nel primo semestre 2016.

1.4 Presenza internazionale

Secondo quanto già visto nella sezione “Analisi dei Ricavi”, riguardante

la suddivisione dei ricavi per mercati geografici, Technogym mediante

una forte politica di marketing e comunicazione che dura oramai da

un decennio, sta ampliando la sua dimensione internazionale. Rientra

pertanto in quest’ottica, la partnership ufficiale con i Giochi Olimpici,

iniziata con Sydney 2000 e proseguita con Atene 2004, Pechino 2008,

Londra 2012 (oltre ai Giochi Olimpici Invernali di Torino 2006) nonché le

ultime Olimpiadi estive di Rio de Janeiro del 2016. Tale politica ha

19

permesso al marchio Technogym di affermare i propri prodotti a livello

internazionale, instaurando relazioni con federazioni sportive e

preparatori atletici di tutto il mondo, facendo leva sulla notevole

reputazione guadagnata nel mondo dello sport grazie alla qualità,

all’innovazione e alla performance dei propri prodotti, incluse le linee

dedicate specificatamente alla prevenzione e alla riabilitazione dagli

infortuni. Oltre al già citato ruolo di fornitore ufficiale delle Olimpiadi, ha

sponsorizzato e sponsorizza alcune delle principali squadre di calcio a

livello nazionale e internazionale (tra le quali Ajax, Chelsea, Inter,

Juventus e Milan), scuderie di Formula Uno (come Ferrari e McLaren),

contender della Coppa America di vela (Luna Rossa, Oracle USA e

Alinghi), oltre che sportivi di fama internazionale (Rafael Nadal e Marco

Belinelli).

1.5 Prospettive di sviluppo

Tra i fattori annoverabili per definire le prospettive di sviluppo di

Technogym, è indispensabile fare riferimento alla crescita prevista tra il

2015 e il 2020 per il settore fitness equipment manufacturers del 3,9% con

un aumento, moderato, nei paesi più avanzati e una notevole crescita

per alcune realtà, in primis paesi asiatici (Cina) e India. Tale crescita è

dovuta a diversi fattori, tra cui un crescente interesse per la forma fisica

e la salute, una maggior spesa pubblica dei governi per prevenire

malattie favorendo l’attività sportiva e un aumento della cultura del

wellness nelle aziende. Technogym essendo tra i leader a livello

internazionale è in grado di rispondere a questo trend positivo,

20

migliorando le proprie performance, in particolare andando ad

aggredire i mercati emergenti e consolidando la propria presenza negli

USA, dove l’alto tasso di obesità sta spingendo a politiche sociali che

incentivino l’attività fisica. Un’ulteriore prospettiva di crescita, viene

fornita dalla forte attività di digitalizzazione intrapresa da Technogym,

con la creazione di macchinari integrati a piattaforme software che

permettono di registrare le proprie sessioni di allenamento

migliorandone la qualità e promuovendo una politica di fidelizzazione

del cliente. Infine, un ulteriore possibilità di sviluppo ha a che fare con

la politica di espansione messa in atto da Technogym, che permette un

migliore assorbimento dei costi fissi mediante un ampliamento delle

strutture e dei processi aziendali, ottenendo inoltre una riduzione dei

costi marginali. La crescente capacità produttiva, permette di

acquistare maggiori fattori produttivi dai fornitori, sfruttando uno sconto

basato sulle quantità che conseguentemente riduce di molto i costi

variabili, ottenendo come fine ultimo una migliore marginalità.

1.6 Analisi dei rischi particolari

Per una corretta analisi valutativa, è bene analizzare i rischi che la

società oggetto di valutazione può dover fronteggiare.

Rischi connessi al cambiamento delle preferenze dei clienti e alla

percezione delle nuove tendenze, ossia Technogym è esposta al

rischio di non riuscire a soddisfare le esigenze della propria

clientela, attraverso la capacità di anticipare, interpretare e

orientare le nuove tendenze del mercato e/o di identificare le più

recenti evoluzioni scientifiche e tecnologiche.

21

Secondo quanto precedentemente affermato, si ritiene che

Technogym, in un orizzonte temporale di almeno 5 anni, sia in grado di

adeguarsi ad eventuali nuove esigenze per soddisfare i nuovi bisogni

della clientela. Ciò è possibile grazie al connubio tra le sue

caratteristiche, quali leadership nel mercato e elevati standard di

qualità, insieme all’attenzione e al continuo investimento in ricerca e

sviluppo.

Rischio reputazionale, ossia il rischio che un evento avverso possa

pregiudicare il posizionamento del marchio Technogym nel

proprio mercato di riferimento.

Il successo della società dipende soprattutto dalla riconoscibilità del

marchio, che le da un vantaggio competitivo. Nasce quindi il problema

di un eventuale impatto a seguito di un evento negativo che

pregiudicherebbe la percezione della società. La criticità maggiore è

che tali eventi non solo dipenderebbero direttamente dal gruppo, ma

potrebbero anche riguardare indirettamente la società. Ad esempio

incidenti durante l’uso di un macchinario durante evento sportivo

internazionale (come le Olimpiadi).

Rischio di cambio, mediante il quale Technogym è esposta al

rischio di cambio principalmente per effetto dei rapporti operativi

e commerciali denominati in una valuta diversa dall’Euro.

Come già descritto, il 90% del fatturato proviene dall’export. Per questo

motivo bisogna considerare l’importanza del rischio di cambio. In

particolare, Technogym è esposta per le transazioni di natura

commerciale e finanziarie denominate in dollari USA, GBP, YEN e AUD.

22

La politica di rischio di cambio del Gruppo è quella di coprire in corso

d’anno, puntualmente e per massa, con contratti a termine,

mediamente tra il 70% e l’80% delle fatturazioni in valuta.

Rischio di non contendibilità della società, con la relativa

impossibilità di un cambio nel controllo in caso di gestione

inefficiente.

Tale circostanza incide, in parte, anche sui prezzi di mercato.

(Technogym è controllata da Wellness Holding, con il 60%, la quale è

controllata direttamente da Nerio Alessandri).

Rischi connessi a fenomeni di stagionalità

I risultati del Gruppo Technogym sono influenzati da fenomeni di

stagionalità tipici del mercato delle attrezzature per il fitness, mentre

non si riscontrano aspetti di stagionalità specifici per quanto riguarda

l’operatività della Società.

23

Riepilogo della documentazione

consultata e delle fonti di dati

utilizzate

Presentazione sintetica delle caratteristiche più

significative dal punto di vista valutativo

Fonti aziendali:

o Bilancio consolidato triennale (2013-2015);

o Relazione finanziaria semestrale 2016;

o Prospetto informativo di quotazione;

o Informazioni reperibili dal sito di Technogym

http://corporate.technogym.com/it/investor-relations/ipo-0.

Metodi diretti di valutazione

Fonti aziendali:

o Bilancio consolidato triennale (2013-2015);

o Bilancio consolidato 2015;

o Relazione finanziaria semestrale 2016;

o Prospetto informativo di quotazione.

24

Fonti esterne:

o Bloomberg.

Metodi indiretti di valutazione

Fonti aziendali:

o Bilanci consolidati dal 2010 al 2015;

o Relazione finanziaria semestrale 2016;

o Comunicato stampa per l’approvazione del bilancio

semestrale 2016;

o Prospetto informativo di quotazione;

o Relazione finanziaria trimestrale;

Fonti esterne:

o Calcolo del WACC

Bloomberg;

Financial Times (Debt/Equity) con link puntuali nel file

excel;

Premio medio di mercato reperibile sul sito

http://www.market-risk-premia.com/market-risk-

premia.html;

25

Rendimenti medi annuali degli ultimi tre anni dei titoli di

Stato BTP con scadenza 10 anni, reperibili dai siti:

http://www.dt.tesoro.it/export/sites/sitodt/modules/do

cumenti_it/debito_pubblico/dati_statistici/Riepilogo_pr

incipali_tassi_2013.pdf,

http://www.dt.mef.gov.it/export/sites/sitodt/modules/

documenti_it/debito_pubblico/dati_statistici/Principali

_tassi_di_interesse_2014.pdf,

http://www.dt.tesoro.it/export/sites/sitodt/modules/do

cumenti_it/debito_pubblico/dati_statistici/Principali_ta

ssi_di_interesse_2015.pdf

KPMG, tassazione paesi dei comparables reperibile sul

sito

https://home.kpmg.com/xx/en/home/services/tax/tax

-tools-and-resources/tax-rates-online/corporate-tax-

rates-table.html

Dati su costo dell’equity reperiti sui siti

http://www.titolidistato.org/tassazione.html,

http://www.ecb.europa.eu/stats/prices/indic/forecast

/html/table_hist_hicp.en.html,

https://home.kpmg.com/xx/en/home/services/tax/tax

-tools-and-resources/tax-rates-online/corporate-tax-

rates-table.html.

o Calcolo del reddituale

Informazioni del contesto operativo di Technogym,

confronto con McDonald, reperibili sul sito

26

https://www.adviseonly.com/blog/investire/mercati-

finanziari/investire-in-azioni-mc-donalds-finira-come-

tesco/;

Informazioni statistiche su stile di vita relativo al fitness

reperibili sul sito

https://www.statista.com/statistics/273069/members-

of-health-clubs-worldwide-by-region/

Metodi misti di valutazione

Fonti aziendali:

o Bilanci consolidati triennali (2013-2015);

o Relazione finanziaria semestrale;

Fonti esterne:

o Per l’inflazione sono state utilizzate le stesse fonti per il calcolo

del WACC.

27

Parte II

Metodi diretti di valutazione

2.1Premessa

Il capitale economico esprime il valore attribuibile al capitale di

un’azienda tenendo presente i frutti che esso può generare.

Normalmente, la determinazione del capitale economico viene

effettuata per stimare quale sia il valore attribuibile all’azienda come

complesso economico soggetto a trasferimenti reali o a scopo

conoscitivo, con una valutazione stand alone del caso in esame. Nella

valutazione del capitale economico si deve adottare un metodo che

tenga conto delle caratteristiche settoriali in cui l’azienda opera e lo

scopo della valutazione. Per l’applicazione del metodo diretto di

valutazione, basato sui multipli, si analizza il mercato di riferimento. Lo

step successivo consiste nell’individuazione di un campione

rappresentativo del mercato, composto da aziende comparabili, sia

dal punto di vista del business che dimensionale. Una volta individuato

il campione rappresentativo, tramite rilevazione diretta da fonti terze, si

raccolgono dei moltiplicatori che offrono una rappresentazione della

situazione economica, patrimoniale e finanziaria delle aziende

considerate. Per ultimo si va ad applicare ai multipli individuati, le

28

grandezze aziendali economiche e patrimoniali dell’azienda oggetto

di valutazione.

2.2 Principali difficoltà di applicazione

L’applicazione del metodo dei multipli per la presente azienda oggetto

di valutazione, consta di aspetti positivi, riguardanti la semplicità e la

disponibilità dei dati necessari, e di aspetti negativi che hanno portato

il team valutatore ad assumere delle ipotesi affinché la valutazione risulti

il più possibile coerente con la realtà. Seguendo rigorosamente gli step

necessari per la determinazione del valore, le prime problematiche

nascono dalla individuazione di un settore che possa rappresentare un

metro di paragone tra l’azienda da valutare e le aziende comparabili.

Nello specifico, Technogym opera completamente nel settore del

Wellness & Fitness, a differenza degli altri quattro comparables che

appartengono ad un business di natura sempre sportiva, ma molto più

diversificato (es. abbigliamento e attrezzature sportive). Il tutto quindi, si

sostanzia in una difficoltà nel comporre un campione adeguato che

risulti meno rappresentativo limitatamente ad alcuni aspetti quali la

diversificazione, scala (in termini di fatturato), posizionamento

dell’offerta dei prodotti e della tipologia di clientela. Un ulteriore

elemento di difficoltà è rappresentato dalla recente data di quotazione

di Technogym (3 maggio 2016). Nonostante le difficoltà elencate, il

team valutatore ritiene che il metodo dei multipli sia il più affidabile tra

quelli utilizzati all’interno di questa valutazione (reddituale e

patrimoniale misto) per arrivare alla stima di un valore attribuibile a

Technogym, a causa dell’impossibilità del reperimento di dati sensibili. Il

29

metodo dei multipli, infatti, si basa su dati di analisti, provenienti da

banche dati facilmente consultabili.

2.3 Processo valutativo, scelte e ipotesi metodologiche

2.3.1 Valutazione dei comparables

Il mercato di riferimento per Technogym è quello del Wellness & Fitness.

Per la determinazione del campione, generalmente i livelli di analisi

constano di tre diversi confronti:

1) Confronto infrasettoriale a livello domestico;

2) Confronto infrasettoriale a livello internazionale;

3) Confronto intersettoriale.

Risultando difficile, contestualizzare Technogym in un ambiente

prettamente domestico, si è scelto di prendere in considerazione un

campione di società internazionali infrasettoriali e un campione di

società intersettoriali che presentano un grado di correlazione con

Technogym non irrilevante.

Occorre da subito precisare che è ardua la scelta delle società

comparabili in termini di modello di business e capacità di generare

profitti, tuttavia il campione più evidente di comparables è composto

da produttori di attrezzature e articoli sportivi. Osservando l’insieme dei

prodotti specifici di queste aziende, si individuano tre società quotate

nel settore del fitness, quali Nautilus (quotata nel NYSE), Johnson Health

30

(quotata in Taiwan) e Brunswick (quotata nel NYSE). Le prime due,

operano in un settore dimensionale più piccolo e risultano meno

internazionali rispetto a Technogym, pur presentando delle prospettive

di crescita (EBIT di Nautilus che dovrebbe raggiungere il 14% nel 2017

rispetto al 15% di Technogym e EBIT di Johnson Health che dovrebbe

raggiungere il 5,5%), Brunswick invece, genera circa il 20% del fatturato

totale offrendo attrezzature per il training cardiovascolare e

allenamento forza. Un ulteriore comparable, definibile come non

“puro” è Amer Sports, quotato presso la borsa di Helsinki, con

capitalizzazione pari a circa 3 miliardi di € e operante sempre in ambito

sportivo, ma differenziato rispetto a Technogym in quanto rivolto

maggiormente al settore dell’abbigliamento e in maniera inferiore alle

attrezzature, presentando tuttavia dei punti di contatto attraverso

alcuni marchi interni al gruppo (Precor e Suunto) che sfruttano una

tecnologia applicata alle prestazioni sportive e al monitoraggio delle

stesse.

Volendo ampliare il discorso ad un confronto intersettoriale, guardando

in particolare al mercato dei prodotti sportivi, si individuano all’interno

del campione Nike e Adidas in quanto brands internazionali e rivolti ad

un mercato B2C. Focalizzando l’interesse su Adidas, è possibile notare

una certa similitudine con Technogym per la strategia di espansione

negli USA.

Nella ricerca dei multipli più adatti alla valutazione di una società, può

essere utile avvalersi di un riscontro empirico che manifesti la loro

capacità di “spiegare” il valore della società target. Mediante studi

approfonditi su un campione significativo di società comparabili, è

possibile determinare:

31

l’effettiva capacità di un multiplo di rappresentare in modo

sintetico il valore intrinseco di una società in un determinato

settore;

risalire, mediante una retta di regressione, alla valutazione di

un’azienda partendo da misure assolute (fatturato, EBITDA, EBIT)

NB. Nella costruzione del grafico, in generale come riferimento si è

utilizzato un P/E medio (con dati raccolti da Bloomberg) tra P/E 2016 e

P/E 2017. Per i comparables più vicini a Technogym (colorati di blu) si è

scelto un P/E riferito al 30/06/2016.

Fonte: Bloomberg

32

Nella retta di regressione, si prendono come riferimento:

P/E, che esprime il tempo necessario affinché gli utili siano pari al

prezzo dell'azione ed è anche l’indice più utilizzato per la facilità

di reperimento dei dati utili alla sua determinazione. Il suo più

grande limite è rappresentato dal fatto che è sensibilmente

influenzato dalle scelte degli amministratori in sede delle poste di

bilancio. È da sottolineare l’ipotesi in cui il campione di imprese

assimilabili a quella oggetto di valutazione, sia formato da

aziende operanti in paesi aventi ordinamenti contabili differenti,

con differenti criteri contabili e differente imposizione tributaria;

Expected EPS Growth, rappresenta un indice importante per la

valutazione di un’azienda. Illustra la crescita del guadagno per

azione e aiuta ad identificare la probabile direzione futura del

prezzo dell’azione, comparata con gli andamenti storici del

prezzo della stessa.

33

Dal precedente grafico si ha una conferma delle ipotesi che hanno

portato alla scelta di quei determinati comparables, evidenziando un

gruppo di aziende che sostengono uno stesso trend di crescita e che

giustificano l’inserimento di Technogym all’interno di questo insieme. Al

contrario si nota che Puma e Under Armour potrebbero essere

considerate nel campione di riferimento ma vengono escluse in quanto

presentano valori anomali rispetto la media dell’insieme. Nel grafico

vengono inserite anche aziende come Shimano, Accell, Columbia, VF,

Asics e Mizuno, che presentano valori in linea con il campione di

riferimento, ma vengono escluse dalla valutazione in quanto fanno

parte di business non propriamente assimilabili a quello di Technogym.

Individuato il campione di riferimento, con fini indicativi, sono stati

raccolti da fonti terze i seguenti moltiplicatori dei comparables:

Multipli di riferimento dei comparables

Equity side Entity side

Campione P/E EV/EBITDA EV/SALES

Amer Sport

Brunswick

Nautilus

Johnson Health

di cui uno fondato sull’equity approach to valuation (levered), ossia P/E

che stima, in via immediata, il capitale proprio investito dagli azionisti

(equity) e due fondati sull’entity approach to valuation (unlevered),

34

EV/EBITDA e EV/SALES che valutano, in via immediata, il capitale

investito nell’attività aziendale (valore economico dell’attivo). Per

questi ultimi, in via mediata si perviene, sottraendo il valore corrente dei

debiti finanziari, all’equity value.

2.3.2 Price Earning

Il primo moltiplicatore utilizzato, il Price Earnings, esprime il rapporto fra

prezzo corrente di un’azione al momento del calcolo dell’indicatore e

l’utile atteso per azione. Nel caso in esame è stato utilizzato un P/E riferito

al 30/06/2016, utilizzando dati raccolti mediante Bloomberg. Una volta

individuati i P/E dei comparables, per arrivare ad un valore univoco, si

è scelto di determinare una media, una mediana e un valore minimo e

massimo del campione. Ipotizzando un Earning per Share (EPS)

costante nell’arco temporale 30/06/2016 – 30/06/2017 (in mancanza di

un dato certo), pari a 0,22 (fonte: Bloomberg), moltiplicato per i valori

risultanti da media, mediana, valore minimo e valore massimo, si

individua il seguente insieme di prezzi:

Prezzo 30/06/2016

Media € 4,04

Mediana € 4,05

Valore minimo € 3,23

Valore massimo € 4,82

Numero di azioni 200.000.000

Essendo le azioni di Technogym 200.000.000, se si moltiplicano i singoli

35

prezzi unitari ottenuti, si ottiene il presente intervallo di Equity Value:

Sulla base dei calcoli effettuati, l’Equity Value della società va da un

valore massimo di 964.920.000 € a un valore minimo di 646.360.000 €.

Volendo utilizzare una stima ancora più precisa, la mediana

rappresenta il valore più significativo, in quanto depurata da valori

anomali e pari a 809.600.000 €.

2.3.3 EV/EBITDA

Il secondo moltiplicatore, l’EV/EBITDA, esprime il rapporto tra valore

dell’impresa e il suo EBITDA. I dati rilevati si riferiscono al 30/06/2016

(fonte: Bloomberg). Utilizzando lo stesso procedimento visto per il primo

multiplo, si è determinato un valore medio, una mediana, un valore

minimo e massimo del campione. Nel caso in esame però, si ha a che

fare con un moltiplicatore di un’azienda presente nel campione

(Johnson Health) avente un valore “anomalo” rispetto alla media.

Ricercando le motivazioni alla base di questa anomalia, si scopre che,

Johnson Health pur avendo delle dimensioni e una capitalizzazione

nettamente superiore a Technogym, presenta una marginalità molto

più bassa. Si è scelto pertanto di condurre un calcolo ponderato, con il

preciso intento di non sconvolgere troppo il campione, abbassando di

Equity value

Media € 807.620.000

Mediana € 809.600.000

Valore minimo € 646.360.000

Valore massimo € 964.920.000

36

un 5% il peso di Johnson Health e incrementando in maniera

proporzionale quello delle altre aziende, arrivando ad un valore medio

ponderato che rappresentasse in maniera più fedele il campione.

Particolare attenzione, va posta all’EBITDA e alla Posizione finanziaria

netta (PFN) di Technogym:

Technogym 30/06/15 -30/06/16 30/06/16 - 30/06/17

EBITDA € 84.902.000 € 72.961.000

PFN -€ 145.384.000 -€ 133.384.000

Per gli EBITDA riferiti ai periodi 30/06/2015 - 30/06/2016 e 30/06/2016 –

30/06/2017 si è tenuto conto delle stime effettuate nel metodo

reddituale. Si è applicata la stessa percentuale media per il calcolo

dell’incidenza dei ricavi sul primo semestre dell’anno, trovando cosi

l’EBITDA del primo semestre. Successivamente, trovate tali grandezze, si

è giunti ai valori indicati nella tabella sovrastante, ripresa dal foglio excel

“calcolo per multipli”. Per quanto riguarda la Posizione Finanziaria Netta

di Technogym, si noti una crescita esponenziale tra il 30/06/2015 e il

30/06/2016. Tale incremento è principalmente riconducibile ai nuovi

finanziamenti ottenuti ai fini delle menzionate acquisizioni del 100% di

TGB S.r.l. e del 50,01% di Exerp ApS (fonte: Relazione finanziaria

semestrale 2016). Per il calcolo della PFN nel periodo compreso tra il

30/06/2016 e il 30/06/2017, osservando la relazione semestrale del 2016,

viene fatta menzione della struttura con cui verranno ripagati i debiti

che Technogym ha contratto. Tale rimborso prevede delle rate con

quote annuali non costanti da un anno all’altro. Al fine di depurare tale

37

variabilità, si è scelto di fare una approssimazione di una quota di

rimborso annua, pari a circa 12.000.000 €.

Mediante dei semplici calcoli, si perviene ad un insieme di Enterprise

Value:

EV 30/06/16 - 30/06/17

Media € 980.778.243

Mediana € 869.695.120

Media Ponderata € 946.433.676

Valore Minimo € 686.563.010

Valore Massimo € 1.497.159.720

Sottraendo agli EV trovati la PFN, si determina un intervallo di Equity

Value:

In questo caso, sicuramente il valore più significativo da prendere in

considerazione, è quello espresso dalla media ponderata, pari a

813.049.676 € per il periodo dal 30/06/2016 al 30/06/2017.

Equity Value 30/06/16 - 30/06/17

Media € 847.394.243

Mediana € 736.311.120

Media Ponderata € 813.049.676

Valore Minimo € 553.179.010

Valore Massimo € 1.363.775.720

38

2.3.4 EV/SALES

L’EV/SALES esprime il rapporto tra il valore di un’azienda e il suo

fatturato. I ricavi delle aziende presenti all’interno del campione,

risultano notevolmente più grandi rispetto a Technogym, sia per una

struttura dimensionale maggiore sia per un business assai diversificato.

Per tale motivo, oltre a stimare un valore medio, una mediana, un

valore minimo e massimo, è stata applicato un calcolo ponderato per

individuare un valore medio più consono. La ratio di tale ponderazione

consiste in un’analisi dei fatturati delle singole aziende, notando che

solo una percentuale del totale, deriva da vendite inerenti al Fitness

Equipment o in maniera allargata al settore del Wellness & Fitness. I pesi

maggiori sono stati assegnati a Nautilus e Johnson Health che appaiono

più simili a Technogym sotto il punto di vista della composizione dei

ricavi, mentre ad Amer Sport è stato assegnato un peso del 9% in

quanto presenta punti di contatto con l’azienda oggetto di valutazione

solo per la presenza al suo interno di gruppi come Precor e Suunto, che

possono essere considerati più o meno simili a Technogym. Brunswick

invece ha un peso del 3% in quanto solo il 20% dei suoi ricavi deriva da

prodotti riguardanti il settore del Fitness Equipment.

Per il calcolo dei ricavi dal 30/06/15 al 30/06/16 si sono utilizzate le stime

effettuale nel metodo reddituale. In particolare si è calcolata

l’incidenza percentuale dei ricavi del primo semestre sul totale degli

anni 2015 e 2016, unici bilanci semestrali disponibili. I risultati sono

coerenti con quanto espresso dal bilancio, che segna una minore

capacità di generare ricavi nella prima metà dell’anno rispetto la

seconda. Successivamente si è determinata una media delle

percentuali dei ricavi del primo semestre, utilizzata per il calcolo dei

39

ricavi del primo semestre 2017.

Mediante i calcoli già visti nei precedenti multipli, si determina il

seguente intervallo di Enterprise Value:

EV 30/06/16 - 30/06/17

Media € 648.815.943

Mediana € 641.869.305

Media Ponderata € 741.178.435

Valore Minimo € 500.157.900

Valore Massimo € 811.367.260

Ottenendo poi un Equity Value pari a:

Equity Value 30/06/16 - 30/06/17

Media € 515.431.943

Mediana € 508.485.305

Media Ponderata € 607.794.435

Valore Minimo € 366.773.900

Valore Massimo € 677.983.260

Analizzando il valore più attendibile, ossia la media ponderata, si nota

che rispetto agli altri multipli si arriva ad un valore più basso. Rilevando

da alcune banche dati (Bloomberg) il rapporto EV/SALES di Technogym

pari a 1,81, si evince che i multipli dei comparables risultano

sottodimensionati rispetto a quello di Technogym. La conseguenza è

quindi un valore sottostimato dell’EV e dell’Equity Value.

40

2.4 Comparazione dei risultati e limitazioni

Osservando i risultati ottenuti mediante i quattro moltiplicatori, è

possibile affermare che i valori più attendibili sono quelli espressi dal

multiplo P/E che stima un Equity Value di 809.600.000 € (mediante

calcolo della mediana) e dal multiplo EV/EBITDA che mediante una

doverosa ponderazione a causa di valori anomali, permettono di

giungere ad un Equity Value di 813.049.676 €. I risultati ottenuti con il

multiplo EV/SALES appaiono distorti a causa di un’inadeguatezza del

campione già discussa nella fase preliminare di tale metodo empirico.

Avendo riscontrato delle limitazioni riguardo il campione di aziende

operanti nel settore del Wellness & Fitness, si è effettuata una

comparazione con i moltiplicatori di aziende appartenenti al mercato

del luxury, con il fine ultimo di delineare un benchmark di riferimento

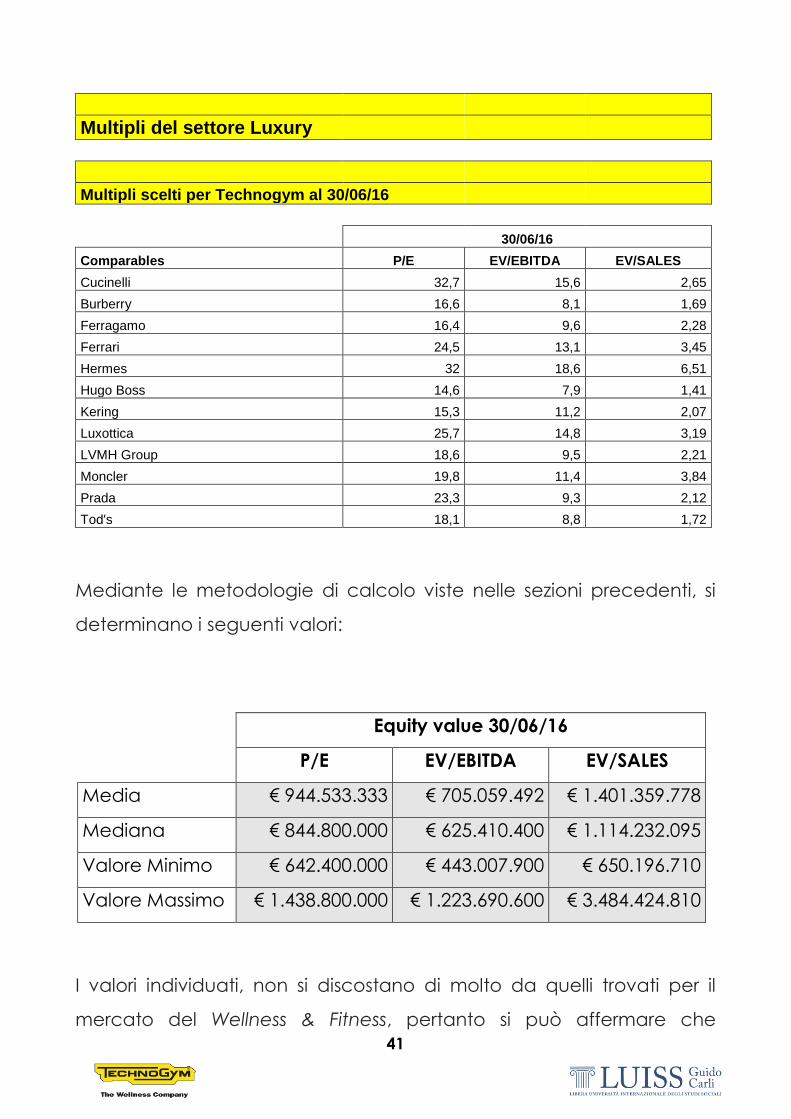

che contestualizzi al meglio Technogym. Per la selezione delle aziende

comparables appartenenti a tale settore, presenti nella tabella

sottostante, si sono utilizzate come fonti principali le indicazioni fornite

da Bloomberg.

41

Multipli del settore Luxury

Multipli scelti per Technogym al 30/06/16

30/06/16

Comparables P/E EV/EBITDA EV/SALES

Cucinelli 32,7 15,6 2,65

Burberry 16,6 8,1 1,69

Ferragamo 16,4 9,6 2,28

Ferrari 24,5 13,1 3,45

Hermes 32 18,6 6,51

Hugo Boss 14,6 7,9 1,41

Kering 15,3 11,2 2,07

Luxottica 25,7 14,8 3,19

LVMH Group 18,6 9,5 2,21

Moncler 19,8 11,4 3,84

Prada 23,3 9,3 2,12

Tod's 18,1 8,8 1,72

Mediante le metodologie di calcolo viste nelle sezioni precedenti, si

determinano i seguenti valori:

Equity value 30/06/16

P/E EV/EBITDA EV/SALES

Media € 944.533.333 € 705.059.492 € 1.401.359.778

Mediana € 844.800.000 € 625.410.400 € 1.114.232.095

Valore Minimo € 642.400.000 € 443.007.900 € 650.196.710

Valore Massimo € 1.438.800.000 € 1.223.690.600 € 3.484.424.810

I valori individuati, non si discostano di molto da quelli trovati per il

mercato del Wellness & Fitness, pertanto si può affermare che

42

Technogym è un’azienda attiva nel Wellness & Fitness, ma avendo

sviluppato un brand luxury all’interno del settore, è propriamente

assimilabile anche come azienda di lusso.

43

Parte III

Metodi indiretti di valutazione

3.1 Descrizione delle principali difficoltà di applicazione

Il metodo indiretto basato sulla stima dei flussi ha come presupposto

fondamentale la previsione dei flussi futuri attesi.

Lo svolgimento di tale metodologia è stato basato su informazioni

acquisite dal prospetto di informativa dell’IPO (Nota di sintesi e Nota

informativa), dal bilancio semestrale al 30/06/2016, nonché dai bilanci

degli anni compresi tra il 2010 e il 2015 reperibili presso il Registro delle

Imprese. Tuttavia, l’informativa pubblica che pur essendo coerente con

i limiti di legge della divulgazione dei dati e parametri aziendali risulta

decisamente stringente. In tale ottica, si evince una difficoltà di

reperibilità dei dati sensibili quali piani industriali e previsionali o

comunicati stampa che rendano partecipi gli investitori e coloro che si

prestano a effettuare una valutazione di tipo conoscitivo, di possibili

decisioni aziendali che possano rappresentare un elemento di utile in

ottica prospettica. A sostegno di quanto scritto, è possibile notare che

nel 2012, con la prospettiva di una futura quotazione, si registra il

passaggio dai principi contabili italiani ai principi contabili internazionali

IAS/IFRS, comportando differenti criteri di valutazione e di stime,

andando a modificare significativamente i valori delle poste di bilancio.

Alla luce di ciò, la recente quotazione avvenuta il 3 Maggio 2016, rende

44

ardua la valutazione della società Technogym, in quanto i dati aziendali

pubblicati risultano essere decisamente stringenti e impropri per

affrontare una valutazione con il suddetto metodo.

3.2 Descrizione delle scelte e delle ipotesi

metodologiche

Date le difficoltà appena descritte, è parso inopportuno utilizzare il

metodo indiretto basato sulla stima dei flussi finanziari (DCF), in quanto

è assente il presupposto fondamentale per l’applicabilità, ossia la

disponibilità di un piano economico finanziario previsionale della

società per la costruzione dei flussi di cassa futuri attesi. In mancanza di

quest’ultimo si dovrebbe forzare la valutazione con delle assumptions

che rischierebbero di alterarne in maniera significativa l’attendibilità e

la verificabilità.

Altresì, si è scelto di non utilizzare il metodo del Dividend Discount Model

(DDM), basato sull’analisi di un payout storico e stabile della società

oggetto d’esame, sia perché adatto prevalentemente a società del

settore bancario, sia perché Technogym, essendosi quotata poco

tempo prima rispetto all’epoca di riferimento della valutazione, non ha

alcuno storico a cui riferirsi per una valutazione oggettiva.

Per questi motivi si è deciso di escludere le metodologie di cui sopra e

di basare il lavoro sul metodo reddituale complesso unlevered con le

dovute assunzioni.

Una tra le parti fondamentali per l’applicazione del metodo è la stima

dei ricavi. Non avendo a disposizione un business plan della società con

45

una stima futura di crescita, si è deciso di adottare un approccio

bottom-up: si sono utilizzati i ricavi dal 2010 al 30/06/2016 (fonte: bilanci

consolidati dal 2010 al 2015 e relazione finanziaria semestrale) per

calcolare un trend di crescita costruito tramite la media aritmetica del

fatturato globale, e sono stati utilizzati dei dati consuntivi, che

evidenziano una crescita media annua del 6,42%, risultando sostenuta

ma comunque in linea con la crescita dei Paesi in cui Technogym

opera.

Da un punto di vista più esterno, è interessante osservare il

cambiamento dello stile di vita della popolazione mondiale,

acquisendo abitudini più salutari, praticando sports ed evitando il

consumo del “junk food”. In tale ottica, si riporta un grafico

dell’andamento del margine operativo e del margine netto della più

famosa catena di fast food, McDonald’s. (grafico Fonte:

https://www.adviseonly.com/blog/investire/mercati-finanziari/investire-

in-azioni-mc-donalds-finira-come-tesco/ )

È chiaro che gli elementi alla base della flessione dei margini, siano una

diretta conseguenza del cambiamento dello stile di vita delle persone

46

sopracitato, oltre alla crisi finanziaria globale che ha colpito la maggior

parte dei settori economici. Parallelamente, analizzando le statistiche

delle iscrizioni a club e fitness center in Europa, area in cui Technogym

ha circa il 64% dei sui ricavi, si evidenzia che negli ultimi 7 anni,

quest’ultimi hanno riportano una crescita continua, nonostante lo

scenario macroeconomico. (grafico Fonte:

https://www.statista.com/statistics/273069/members-of-health-clubs-

worldwide-by-region/).

È possibile constatare, che i dati appena osservati, portano alla

conclusione che il mercato del Wellness & Fitness, incentivato anche

dalle Istituzioni Pubbliche, sia destinato a crescere, comportando un

incremento del fatturato per le aziende operanti in questo settore,

come Technogym.

47

Avendo analizzato il volume d’affari a livello mondiale di tutti i fitness

equipment manufacturers che ha una crescita prevista del 3.9%

all’anno e l’analisi macroeconomia dei Paesi in cui opera Technogym

(fonte: relazione finanziaria semestrale pag.6/7), viene reputata

verosimile la crescita stimata del 6.42% annua dei ricavi, descritta

poc’anzi.

Un segnale significativo è dato dall’aumento del 25% del fatturato del

Nord America nel semestre 30/06/2015 rispetto al 30/06/2016, risultando

un fattore indicativo della possibilità di crescita per i prossimi anni, in

quanto in questa area geografica, si realizzano solamente il 10% delle

vendite totali.

L’azienda inoltre, è leader di mercato a livello europeo, collocandosi al

secondo posto a livello mondiale per numero di vendite, trovandosi a

consolidare la sua posizione di leadership nel mercato internazionale

delle attrezzature relative al fitness in termini di qualità, di innovazione e

di design dei prodotti offerti.

Inoltre, il marchio Technogym sta crescendo sempre più di notorietà ed

importanza grazie alle numerose partnerships con le più prestigiose

squadre sportive di calcio di tutto il mondo ed anche grazie al fatto di

essere diventata fornitrice ufficiale per le Olimpiadi delle ultime 6

edizioni.

Nonostante tutto ciò si ritiene che il settore è altamente ciclico quindi

può ottenere degli aumenti sostanziali in volumi d’affari ma anche

diminuzioni significative durante i cicli economici. Infatti, durante una

fase down del ciclo economico i club e le istituzioni tendono a ritardare

gli investimenti ingenti di qualche anno, fino a che l’andamento delle

vendite non ricomincia ad incrementarsi.

48

3.3 Passaggi chiave dei calcoli effettuati

Secondo quanto affermato precedentemente, si è stimata una

crescita dei ricavi costante del 6,42% calcolata come la media delle

variazioni dei ricavi annuali dal 2013 al 2015. Si considera solamente il

triennio precedente rispetto alla data di valutazione, in quanto

rappresenta il range più indicativo della crescita della società. I ricavi,

costi, ammortamenti, accantonamenti, svalutazioni e i redditi operativi

sono tutti dati consuntivi reperiti tramite i rispettivi bilanci consolidati.

Per quanto riguarda i costi operativi, sono stati agganciati i dati storici

al valore dei ricavi dello stesso anno, trovando la percentuale dei costi

sui ricavi. Effettuata una media con le percentuali di tutti gli anni, si è

trovata una misura fissa pari a 86,46%, da collegare ai ricavi futuri

crescenti degli esercizi successivi.

Dalla sottrazione dei costi ai ricavi si giunge alla prima grandezza

significativa, il margine operativo lordo, a cui dovranno essere sottratti

successivamente gli ammortamenti, accantonamenti e le svalutazioni

per individuare il reddito operativo. Tutti questi costi non monetari sono

stati raggruppati in un’unica voce.

È possibile notare una notevole differenza di questa posta tra i valori

espressi utilizzando i principi contabili nazionali e quelli internazionali. In

particolare, nel bilancio consolidato del 2012 pag.65 nella

riconciliazione del conto economico, è possibile notare una differenza

di circa 32 milioni di euro, imputabile esclusivamente all’adozione dei

principi IAS. Inoltre, nel documento di registrazione nella sezione 5.2.3

pag.103 viene espressamente indicato che non esistono impegni

49

contrattuali già assunti per investimenti in attività immateriali materiali.

Se ne trae conferma nella relazione semestrale 2016, dove non vi è fatta

menzione di possibili investimenti futuri. Date queste considerazioni, è

stato mantenuto costante il valore di questa posta al livello medio

degl’esercizi precedenti, in quanto, per sostenere una crescita è

necessario che la società continui ad investire per la creazione del

valore. Sottratta l’ultima posta citata al margine operativo lordo si è così

giunti ai redditi operativi oggetto d’analisi. È da segnalare che non sono

state apportate rettifiche da normalizzazione ai redditi consuntivi per

insufficienza di informazioni derivanti dai singoli bilanci consolidati. Le

uniche poste rettificate derivano dai redditi relativi al 30/06/15 e

30/06/16 con specifica indicazione nel comunicato stampa per

l’approvazione del bilancio semestrale 2016 pag. 4.

Il periodo di previsione esplicita pari a cinque anni e mezzo è stato

scelto, in maniera arbitraria, in quanto solitamente il suddetto periodo

dovrebbe far riferimento ad un orizzonte temporale previsto in

documenti aziendali di natura previsionale. I redditi calcolati come

prima descritto, per la costruzione del metodo reddituale unlevered

sono dei flussi nominali e lordi d’imposta, pertanto andranno scontati

per il costo medio ponderato del capitale nominale e lordo d’imposta

(wacc).

Ai fini della stima del wacc, si è scomposto il tasso nelle sue parti

essenziali, al fine di un calcolo specifico. In particolare, il cost of equity

è costituito dalla somma tra il tasso risk free e il premio per il rischio,

quest’ultimo calcolato tramite il metodo del CAPM.

Il Premio medio di mercato è stato stimato come la media dei tassi dei

50

Paesi dove opera la società, mentre il calcolo del risk free rate è stato

basato sui rendimenti medi dei BTP decennali degli ultimi tre anni.

Il passaggio successivo è stato quello di calcolare il beta. Per far ciò si è

considerato il beta levered dei quattro principali competitors (Amer

Sports, Brunswick, Johnson Health Tech e Nautilus).

Tuttavia, il rapporto tra debito e patrimonio netto delle società del

campione non è in linea con quello di Technogym. A tal fine, si è

applicato il processo unlevering e relevering per un calcolo puntuale

del beta levered riferito alla società oggetto di valutazione.

Inizialmente, si è calcolato il beta industry unlevered, tramite la

depurazione del rapporto di indebitamento delle società comparabili

dal beta levered, applicando la formula di Hamada senza considerare

il carico fiscale.

Successivamente, attraverso il processo di relevering, si è imposto alla

grandezza appena calcolata il rapporto tra il debito e il patrimonio

netto di Technogym, in modo tale da ricalibrare l’effetto leverage sul

beta industry, in funzione della struttura finanziaria specifica.

Con questi dati si è giunti al cost of equity, dato dalla somma tra il risk

free rate e il prodotto tra premio medio del mercato ed il beta relevered

lordo.

La grandezza così calcolata, si ritiene essere in linea con la posizione

finanziaria della società in quanto, proprio nell’ultimo semestre, si è

registrato un incremento dell’indebitamento netto pari a 107 milioni di

euro. Ciò ha portato ad apprezzare il rischio aziendale e quindi ad

aumentare considerevolmente il costo del capitale proprio.

Infine, per il calcolo del costo del debito si è sommato il rischio di

insolvenza al risk of debt, entrambi reperiti da Bloomberg.

51

La struttura delle fonti di finanziamento si basa su valori societari riferiti

alla relazione finanziaria semestrale 30/06/2016, data di valutazione.

Con questo processo sono stati ottenuti tutti i dati necessari per il

calcolo conclusivo. Infatti, ponderando i costi per i loro pesi specifici si

è ottenuto un wacc nominale e lordo d’imposta del 6.15%, coerente

con il flusso reddituale unlevered descritto precedentemente.

Sempre per il principio di coerenza tra tassi e flussi si è calcolato il cost

of equity reale e netto utilizzato nel metodo patrimoniale misto con

stima autonoma dell’avviamento, oggetto della parte IV.

Per far ciò, si è ripetuto il processo per il calcolo del cost of equity

nominale e lordo ma considerando tassazione ed inflazione, così da

rendere il tasso coerente con il flusso del reddito netto omogeneizzato

utilizzato, ottenendo un Ke del 16.10% netto e reale.

Infine, si è utilizzato il wacc per l’attualizzazione dei redditi operativi

attesi, trovando così il valore di previsione esplicita a cui si è sommato il

valore del terminal value per ottenere l’enterprise value.

Nel calcolo del terminal value si è deciso di non imporre nessun tasso di

crescita g, in quanto la crescita dei ricavi è ritenuta sufficiente per

giungere ad una situazione di stabilità del mercato.

Al valore dell’enterprise value è stata sottratta la posizione finanziaria

netta reperita dalla relazione finanziaria semestrale 30/06/2016 a

pagina 44, pervenendo ad un equity value della società pari a 940

milioni di euro.

52

3.4 Commento dei risultati ottenuti ed eventuali

limitazioni.

La valutazione con il metodo reddituale è stata una scelta consapevole

dopo aver analizzato i documenti in possesso. In prima battuta si è

ritenuto più corretto utilizzare il metodo DCF ma successivamente,

durante l’analisi del metodo, è emerso che era possibile applicarlo solo

imponendo delle forti assumptions che avrebbero potuto essere

considerate non veritiere e non verificabili. Il metodo reddituale

unlevered pur presentando alcuni punti critici, a causa sempre della

mancanza di un piano industriale e previsionale, supera tali criticità

applicando delle ipotesi ritenute più affidabili dopo un’analisi dei

bilanci della società. I risultati del modello infatti, portano ad un valore

del capitale economico di 940 milioni di euro, che non si discosta

significativamente dai risultati raggiunti con il metodo dei multipli.

53

Parte IV

Metodi misti di valutazione

4.1Premessa

Per quanto riguarda i metodi misti di valutazione, si è proceduta ad una

stima del capitale economico mediante l’ausilio del metodo

patrimoniale misto anglosassone con stima autonoma dell’avviamento.

In particolare, viene utilizzata la prima versione di questa metodologia,

caratterizzata dall’attualizzazione limitata del reddito differenziale

medio.

4.2 Principali difficoltà di applicazione

Le principali difficoltà nell’applicazione del metodo emergono sin dalla

determinazione delle principali grandezze di cui si costituisce il modello.

Concorrono alla determinazione del valore del capitale economico

dell’azienda, il valore desunto dal reddito medio prospettico e il valore

del patrimonio netto rettificato, il cui calcolo è risultato particolarmente

problematico: per il reddito medio prospettico è stato difficile

individuare una grandezza appropriata, a causa della scarsa

informativa presente nei documenti a disposizione e il venire a mancare

delle normali condizioni di gestione dovuto alla recente quotazione in

Borsa, difatti i valori di bilancio storici, riferibili agli ultimi tre esercizi,

risentono delle politiche di bilancio adottate dalla società in previsione

di tale evento. A riprova di questo, è facilmente osservabile nei

54

documenti societari come dall’anno 2013 all’anno 2015 l’utile netto

abbia avuto una crescita annuale media superiore al 300% in confronto

ad una crescita annua media dei ricavi del 6.42%; per il patrimonio

netto rettificato è risultato arduo identificare delle poste e dei criteri su

cui porre dei ragionamenti di rettifica.

La grandezza, di cui siamo alla ricerca, W corrisponde al valore

dell’azienda e necessita, per la sua determinazione, oltre al patrimonio

netto rettificato (K’) e al reddito medio prospettico (R), anche del tasso

di normale remunerazione del capitale (i), del tasso di attualizzazione

del sovrareddito/sottoreddito (i’) e del numero di anni di prevedibile

durata del sovrareddito/sottoreddito (n).

In merito alle modalità di calcolo del cost of equity (ke) si rimanda a

quanto già visto nella parte III relativa al metodo indiretto di valutazione.

Il tasso di attualizzazione del sovrareddito/sottoreddito si presume, per

semplicità che sia identico al cost of equity.

4.3 Descrizione delle scelte e delle ipotesi

metodologiche

In merito alle scelte e alle ipotesi assunte nell’applicazione del metodo

patrimoniale misto con stima autonoma dell’avviamento, non si può

che iniziare dalle modalità di calcolo del patrimonio netto rettificato.

Quest’ultimo, coincide esattamente con il patrimonio netto risultante

dalla relazione finanziaria semestrale in data 30/06/2016, in quanto, le

poste di bilancio più sensibili su cui apportare delle rettifiche risultano

essere già espresse al fair value. A rafforzare tale assunzione, nella

55

relazione finanziaria semestrale, si legge che “non si sono verificati

trasferimenti tra i tre livelli di fair value indicati nel principio contabile IFRS

7”. In questo contesto, assume particolare rilievo l’annullamento

dell’avviamento, rilevato a seguito di un’operazione di fusione

avvenuta nell’esercizio del 2008 che rientrava nelle operazioni di

“Business combination of entities under common control”, e stornato al

termine dell’anno 2012, per un importo pari a 153 milioni di euro a

seguito della conversione del bilancio della società Technogym S.p.A.

dai principi contabili italiani OIC a quelli internazionali IAS/IFRS.

Per quanto riguarda il reddito medio prospettico hanno carattere

fondamentale la scelta di mantenere costante il reddito netto, in

quanto, la mancanza di dati sensibili, come business plan e piani

industriali non permette di stimare un tasso di crescita verosimile del

reddito netto. Ai fini della omogeneizzazione dei redditi netti, è stata

utilizzata l’inflazione europea di lungo termine che ammonta all’1,8%.

Tale scelta è dovuta al numero di anni, pari a 5,5, a cui è stato deciso

di attualizzare il sovrareddito/sottoreddito, ma soprattutto al fatto che il

68% delle vendite di Technogym S.p.A. avviene in Europa.

La scelta del numero di anni per la durata del sovrareddito/sottoreddito

è stata presa affinché fosse mantenuta una certa coerenza con gli altri

metodi di valutazione utilizzati, con particolare riferimento al metodo

reddituale analizzato precedentemente.

4.4 Passaggi chiave dei calcoli effettuati

Per la determinazione del valore del capitale economico è necessario

sommare il patrimonio netto rettificato e la stima autonoma

56

dell’avviamento.

Il patrimonio netto rettificato, nel caso in esame, risulta essere pari a

53.455.000 €.

Per il calcolo del reddito medio prospettico è stato mantenuto il reddito

netto riferito al 31/12/2015 di 28.354.000 €. Visto che il numero di anni su

cui attualizzare i redditi è pari ad un numero non intero (5,5) si è operata

una differenza tra il reddito netto del 31/12/2015 e l’utile di periodo

ottenuto nel primo semestre del 2016, in modo tale da attualizzare il

risultato ottenuto per 0,5 anni e i successivi redditi netti per i rimanenti 5

anni.

Si passa così all’applicazione, sugli stessi redditi netti, del tasso di

inflazione (in questo caso quella europea di lungo termine, pari a 1,8%).

Una volta trovati i redditi netti attesi omogeneizzati si procede ad un

calcolo ponderato, atto a far pesare il secondo semestre del 2016 la

metà rispetto ai redditi annuali degli esercizi successivi. L’importo del

reddito medio atteso normale ottenuto è di 25.950.000 €.

A tale importo dovrà essere sottratto il reddito congruo dato dal

semplice prodotto tra il patrimonio netto rettificato e il tasso di

remunerazione del capitale uguale a 16,10%, da cui risulta un reddito

congruo di 8.605.000 €.

Infine per la stima dell’avviamento si effettua il prodotto tra la differenza

tra reddito medio prospettico e reddito congruo e il valore attuale di

una rendita periodica posticipata immediata di 5,5 rate costanti pari a

3,47864. L’importo dell’avviamento sarà di 60.336.000 €.

Il valore del capitale economico stimato con tale metodologia, risulterà

essere di 113.791.000 €

57

4.5 Commento dei risultati ottenuti e limitazioni

Il valore del capitale economico ottenuto in seguito all’applicazione

del metodo patrimoniale misto con stima autonoma dell’avviamento

risulta notevolmente differente rispetto a quelli individuati con le

metodologie precedentemente utilizzate.

Secondo quanto già disquisito nel corso di tale parte, ad incidere

maggiormente su queste differenze ci sono l’applicazione dei principi

contabili internazionali IAS/IFRS, i quali impongono l’espressione delle

attività e passività presenti in bilancio al fair value e la totale

indisponibilità dei dati futuri, impedendo di stimare un reddito medio

prospettico coerente con il patrimonio netto rettificato.

In conclusione, il metodo patrimoniale misto con stima autonoma

dell’avviamento, non riesce ad esprimere il reale potenziale

dell’azienda, in quanto non è in grado di stimare la capacità

dell’impresa di generare valore nel futuro.

58

Conclusioni

Lo studio effettuato, avente ad oggetto il gruppo Technogym, ha

analizzato i processi volti alla determinazione del capitale economico

stand alone. I vari metodi utilizzati, hanno confermato come la stima del

valore di tale capitale, risulti particolarmente complessa e molto spesso