Embed Size (px)

Citation preview

SPED Contábil, Fiscal, Contribuições e a eSocial

Conhecendo as Obrigações Acessórias

25.02.2015Ana Carolina Aleixo & Fernando Sampaio

Ana Carolina Aleixo

Diretora Administrativa e de Desenvolvimento Profissional da SINERGIX Contabilidade,

RH e Treinamentos

PSICÓLOGA

PARAENSE

DUAS MÃESUM PAI

COMPARTILHAR CONHECIMENTO

PESSOAS 30ANOS

ADORO MASSAS

VIAJARMÚSICA

[email protected]/anacarolinaleixo

Fernando Sampaio

CONTADOR DE

NASCIMENTO

MORA EM AVIÕES

NASCEU PAYSANDU

PAGA IPTU EM BELÉM

PROFESSORQUE APRENDE

TODO DIA

DOIS FILHOS

DORMIR EM

REDE

33 ANOS

SPED

[email protected]/curtafernandosampaiofernandosampaio.com

Diretor de Negócios da SINERGIX Contabilidade, RH e

Treinamentos

Sinergix

Prazer em conhecê-lo!

Prepara!

(vamos começar)

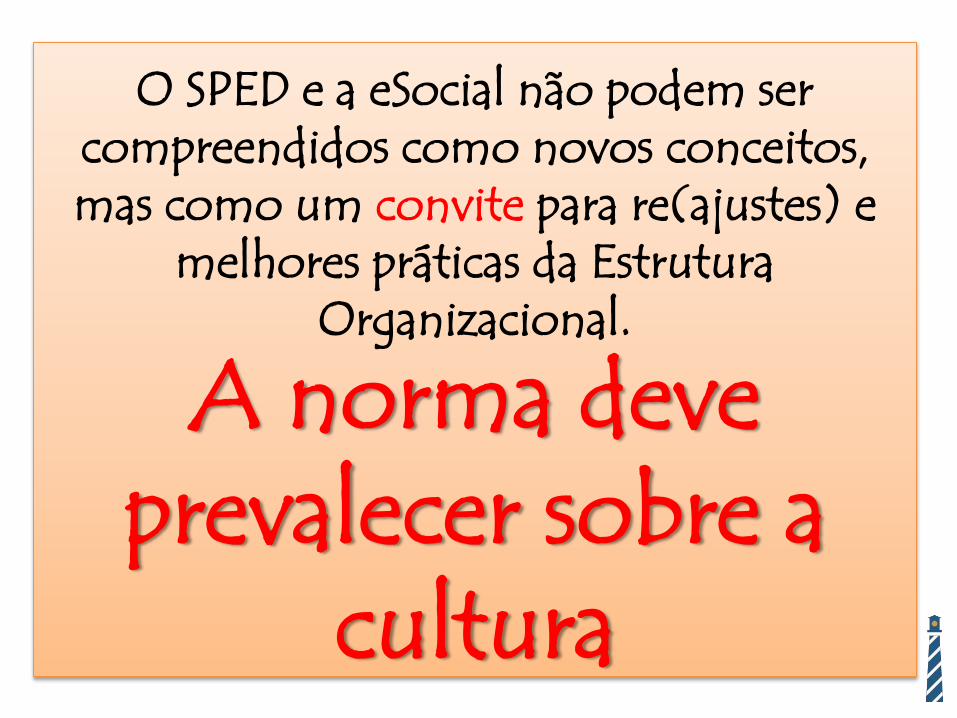

A norma deve prevalecer sobre a

cultura

O SPED e a eSocial não podem ser compreendidos como novos conceitos, mas como um convite para re(ajustes) e

melhores práticas da Estrutura Organizacional.

Contribuição da Gestão de Pessoas e da Gestão por Processos para o sucesso do SPED nas Organizações e nas Empresas

Contábeis

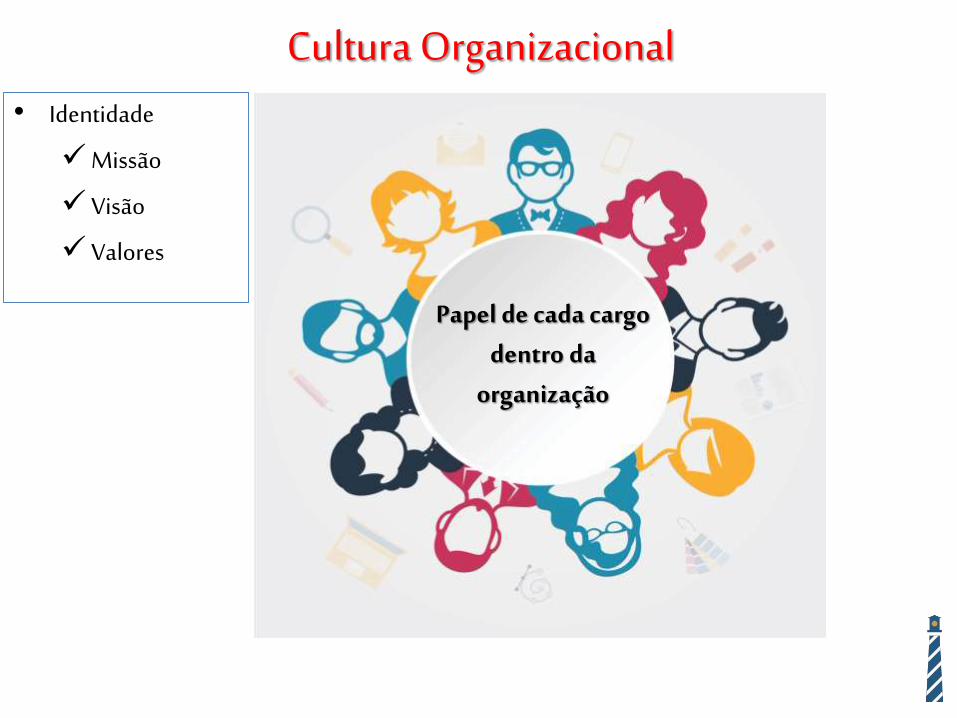

Cultura Organizacional• Identidade

Missão

Visão

Valores

Papel de cada cargo dentro da

organização

•Ambiente de TrabalhoEquilibrado• Integração entre Áreas•Mediação entre osinteresses da Empresa e dosseus Colaboradores

• Administrar resistência à mudança

• Empowerment• Reconhecimento de metas

conquistadas• Reforçar coparticipação para

alcance dos resultados

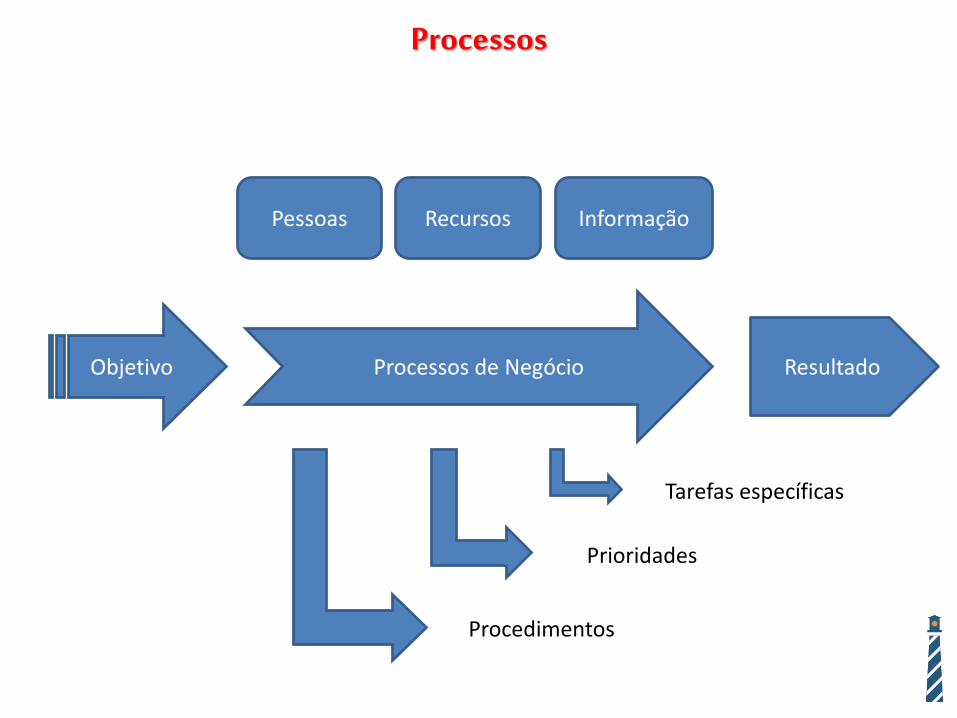

Processos

Processos de Negócio ResultadoObjetivo

Informação

Tarefas específicas

Prioridades

Procedimentos

RecursosPessoas

Técnicos Motivacionais Comportamentais

Pra tudo dar certo

Perfil do Profissional (SPED e eSOCIAL)

Gerenciar equipes

Conhecer as normas legais

Conhecer os recursos de TI

Entender a filosofia do SPED

e da eSocial

Integrar áreas

E o Fisco?

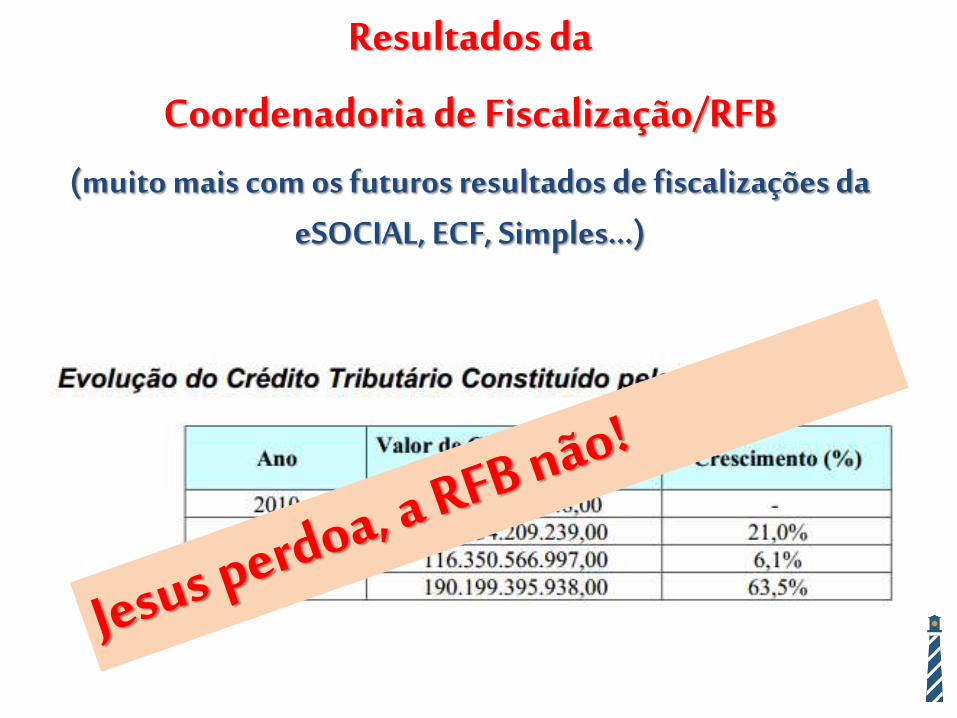

Resultados da

Coordenadoria de Fiscalização/RFB(muito mais com os futuros resultados de fiscalizações da

eSOCIAL, ECF, Simples...)

Ato Legal 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

CERTIFICAÇÃO ICP

EMENDA 42, CF/88

NF-E

EFD ICMS/IPI

CT-E

FCONT

EFD CONTRIBUIÇÕES

ECF

NFC-E

Esocial (?)

Cronologia SPED

Abrangência do Sped

Integração

ECD

EFD

NF-e

CT-e

EFD Contribuições

e-Social

ReceitanetBX

NFS-e

ECF

Fcont

Cruzamento de Informações

Fluxo sistêmico demonstra a qualidade da informação

Processamento de Dados

Entrada de DadosSaída de

Informação

Maior risco: Entradas erradas causam saídas erradas

ORGANIZAÇÃO

RETROALIMENTAÇÃO

MUNDO

DIAGNÓSTICO

Provável Ausência de:+ Definição de Processos Internos+ Treinamento/Capacitação

Ineficiência operacional e de gestão

Método de Resoluções de Problemas para o SPED e a eSOCIAL

Certificação Digital

• Atestado de Valor Jurídico no momento da assinatura digital.

• Procuração eletrônica deve ser mantida por prazo determinadode acordo com o contrato de prestação de serviços contábeis,nos casos de Contabilidade terceirizada (escritório).

• Formaliza a troca de dados entre o contribuinte e o governo,sendo o principal instrumento de comunicação fiscal.

NF-e & SPED x Simples Nacional (LC 147/2014)

Regras para a EFD das empresas optantes pelo SIMPLES Nacional (art. 26, §§ 4º-A, 4º-B, 4º-C).A EFD ou equivalente não poderá ser exigida de empresas optantes pelo SIMPLESsalvo se tiver autorização específica do CGSN e for disponibilizado por parte daadministração tributária aplicativo gratuito para uso da empresa optante.

A exigência de apresentação de livros fiscais em meio eletrônico aplica-se somentese houver substituição da entrega em meio convencional (art. 26, §4º-B).

Até que seja implementado sistema nacional uniforme estabelecido pelo CGSN,com compartilhamento de informações, permanecem válidas as normas sobreescrituração fiscal digital ou equivalente dos entes federados publicadas até oprimeiro trimestre de 2014 (art. 26, 4º-C).

Documento fiscal eletrônico para MPE e MEI (art. 26, §8º, 9º e 10).O CGSN poderá disciplinar a disponibilização, no portal do SIMPLES, dedocumento fiscal eletrônico de venda ou prestação de serviço para MEI e MPE(art. 26, §8º). Essa iniciativa poderá ser apoiada pelo SEBRAE (art. 26, §9º).

O ato de emissão ou recepção de documento fiscal eletrônico estabelecido pelasadministrações tributárias, na forma estabelecida pelo CGSN, representa a suaprópria escrituração fiscal e elemento para a constituição do crédito tributário.

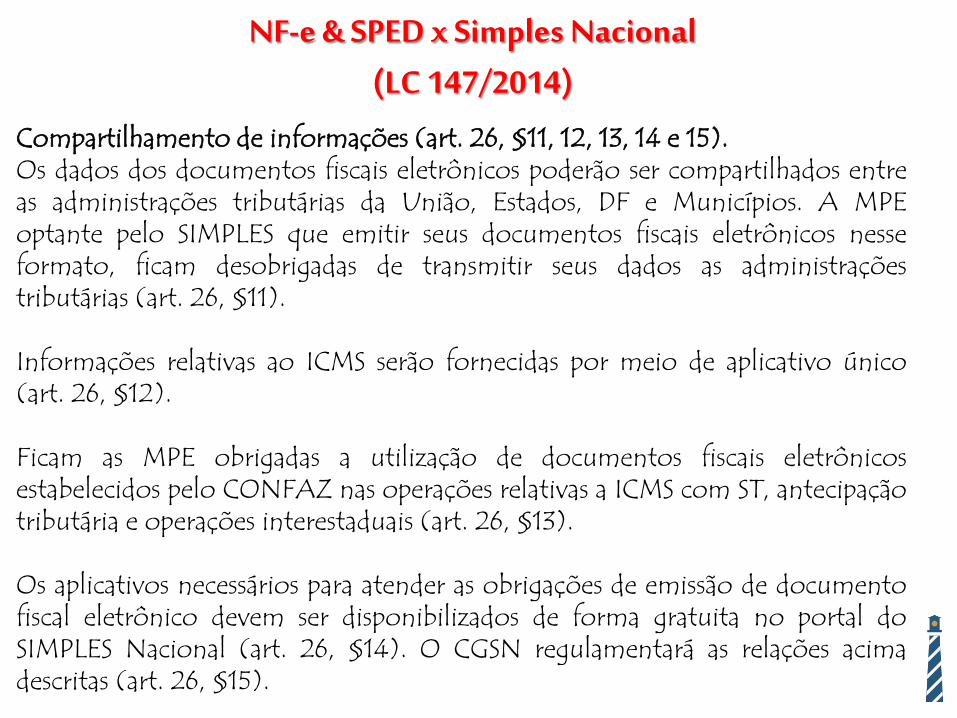

NF-e & SPED x Simples Nacional (LC 147/2014)

Compartilhamento de informações (art. 26, §11, 12, 13, 14 e 15).Os dados dos documentos fiscais eletrônicos poderão ser compartilhados entreas administrações tributárias da União, Estados, DF e Municípios. A MPEoptante pelo SIMPLES que emitir seus documentos fiscais eletrônicos nesseformato, ficam desobrigadas de transmitir seus dados as administraçõestributárias (art. 26, §11).

Informações relativas ao ICMS serão fornecidas por meio de aplicativo único(art. 26, §12).

Ficam as MPE obrigadas a utilização de documentos fiscais eletrônicosestabelecidos pelo CONFAZ nas operações relativas a ICMS com ST, antecipaçãotributária e operações interestaduais (art. 26, §13).

Os aplicativos necessários para atender as obrigações de emissão de documentofiscal eletrônico devem ser disponibilizados de forma gratuita no portal doSIMPLES Nacional (art. 26, §14). O CGSN regulamentará as relações acimadescritas (art. 26, §15).

NF-e & SPED x Simples Nacional (LC 147/2014)

EFD ICMS/IPI & EFD CONTRIBUIÇÕES

• Erros mais comuns Legislação ICMS: Substituição Tributária, Antecipações, Diferimento Legislação PIS/COFINS: Definição de Insumos, Créditos , Receitas Não-

Tributadas (Monofásicos, Alíquota Zero, ST, Sem Incidência, Suspensão) Inventário: Classificação e Manutenção Cadastro: Codificações de Gênero, Unidade de Medida, e principalmente,

NCM. Após isso, revisar tributação com o custo de aquisição noinventário do ano corrente.

A vinculação em grupos ou no cadastro do produto, das codificações eprováveis combinações CST x CFOP e percentuais do ICMS e PIS/COFINSaplicáveis, se for o caso.

• ERP Implantação não foi 100% Treinamentos das equipes não foram praticados, na maioria das vezes Os processos empresariais não são definidos e o software é pouco

utilizado

• EFD ISSQN (Abrasf) vinculada à EFD ICMS/IPI

Vamos aos Exemplos

TEMA DE HOJE:O FATURAMENTO NÃO EMITE NOTA FISCAL CORRETA E O SETOR FISCAL TEM QUE CONSERTAR.

Quesito: CADASTROS• Dados cadastrais básicos

• CNPJ, CPF, IE, SUFRAMA, CNAE, etc.

• Existência e validade dos códigos NCMs atribuídos aos produtos

• Unidade de inventário• Peso, Volume, Dimensão,

etc.

• Emissão dos Documentos Fiscais Próprios• Ordem sequencial correta,

Cancelamentos no prazo,Procedimento de Recusa,Política de Devoluções deacordo com a Legislação,Períodos de Apuração,Modelos, Séries, Duplicidades,Totais de itens, Bases deCálculo, Alíquotas, Valores deICMS, ICMS ST, IPI, PIS,COFINS)

Quesito: MINHA NOTA, MINHA VIDA

• Coerência entre NCM dosprodutos com as CSTs e CFOPsinformados, evidenciando atributação: normal, substituída,diferenciada, etc.

Quesito: SOPA DE CÓDIGOS

• Ajuste Sinief 07/05, Cláusula Décima, §1°:O destinatário deverá verificar a validade eautenticidade da NF-e e a existência deAutorização de Uso da NF-e.

• E a Manifestação do Destinatário?!

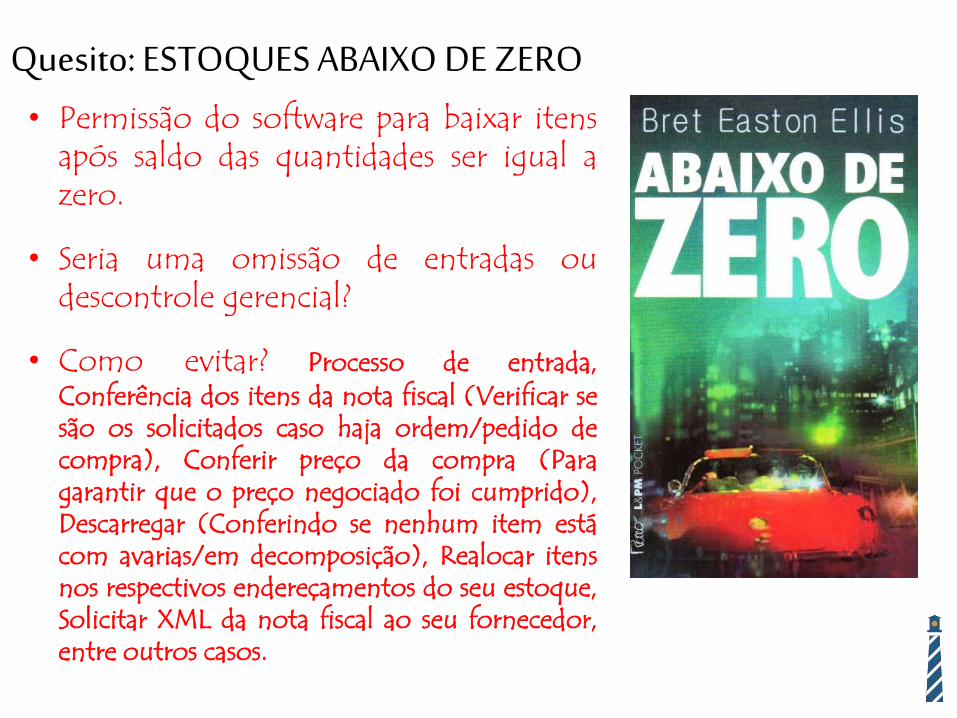

• Permissão do software para baixar itensapós saldo das quantidades ser igual azero.

• Seria uma omissão de entradas oudescontrole gerencial?

• Como evitar? Processo de entrada,Conferência dos itens da nota fiscal (Verificar sesão os solicitados caso haja ordem/pedido decompra), Conferir preço da compra (Paragarantir que o preço negociado foi cumprido),Descarregar (Conferindo se nenhum item estácom avarias/em decomposição), Realocar itensnos respectivos endereçamentos do seu estoque,Solicitar XML da nota fiscal ao seu fornecedor,entre outros casos.

Quesito: ESTOQUES ABAIXO DE ZERO

• Cruzamento do estoque escritural como estoque físico (inventário real) daempresa

• Cruzamento entre o inventáriodeclarado pela empresa e o saldoapurado pelo sistema

• Detecção de Omissões de Entradas eOmissões de Saídas

• Tributação errada nas aquisições geraum custo de aquisição errado. Exemplo:desconsiderar ST em um produto eregistrá-lo com tributação normal.

Quesito: LIVRO DO INVENTADO ?!

• A situação dos Registros FilhosObrigatórios

• A versão de Leiaute e o Software doContribuinte Desatualizado

• Os lançamentos extemporâneos(cuidados com o regime de caixa e decompetência)

• Análise dos Manuais de Orientaçãoe/ou Guias Práticos com a área de TI daEmpresa Declarante

Quesito 7: LEIAUTES E PATERNIDADE

• Eliminar as redundâncias

• Receitas, Despesas e Custos em fontesdiferentes e muitas vezes divergentes

• Possibilidade de detalhar operaçõesentre as áreas organizacionais

• Mitigar o risco de erro, dolo ou fraude

• Não se enquadra no Desvio-Padrão doFisco

Quesito 8: MESMA BASE DE DADOS

Ferramenta de Auditoria Eletrônica Útil

• A linguagem SQLUPDATE PROSET CSTICMS = '060', CSTIPI = 49, CSTCOFINS = 73, CSTPIS = 73, CSTICMSSAIDAS = '060', CSTIPISAIDAS = 99, CSTCOFINSSAIDAS = '04', CSTPISSAIDAS = '04'WHERE CDNCM = 40169990

Banco de Dados da Empresa

Item % R$ Cálculo

a RECEITA BRUTA ANUAL 100,00% 2.000.000,00 não se aplica

b LUCRO PRESUMIDO 8,00% 160.000,00 (a * 8%)

c CARGA TRIBUTÁRIA 74,13% 118.600,00 d + e + g + h

d PIS 0,65% 13.000,00 (a* 0,65%)

e COFINS 3,00% 60.000,00 (a * 3,00%)

g IRPJ 1,20% 24.000,00 (a*8%)*(15%)

h CSLL 1,08% 21.600,00 (a*12%)*(9%)

i Lucro a Distribuir 25,88% 41.400,00 b - c

j Lucro a Distribuir % da Receita Bruta 2,07% i / a

Fonte: http://www.planej-rnc.com.br

Acima de R$ 41.400,00 distribuídos neste cenário, a Organização fica obrigada à ECD, de acordo com a IN1420/13 e alterações. http://www.receita.fazenda.gov.br/Legislacao/Ins/2013/in14202013.htm

“Art. 3º Ficam obrigadas a adotar a ECD, nos termos do art. 2º do Decreto nº 6.022, de 2007, em relação aosfatos contábeis ocorridos a partir de 1º de janeiro de 2014:II - as pessoas jurídicas tributadas com base no lucro presumido, que distribuírem, a título de lucros, semincidência do Imposto sobre a Renda Retido na Fonte (IRRF), parcela dos lucros ou dividendos superior aovalor da base de cálculo do Imposto, diminuída de todos os impostos e contribuições a que estiver sujeita; e”

SPED CONTÁBIL - Obrigatoriedade de entrega para o Lucro Presumido

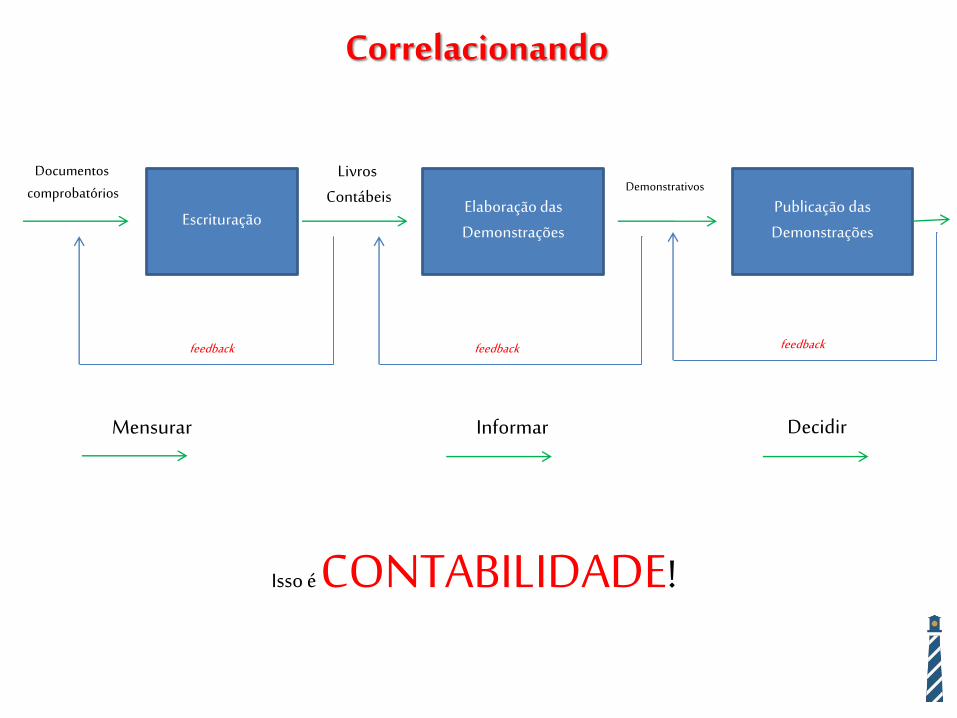

Correlacionando

feedback feedback feedback

EscrituraçãoElaboração das Demonstrações

Publicação das Demonstrações

Documentos comprobatórios

Livros Contábeis

Demonstrativos

Mensurar Informar Decidir

Isso é CONTABILIDADE!

ECF

• Obrigados Todos menos administração pública,

Simples Nacional e Inativas

• Interface com a ECD Recuperação de Saldos do Balanço e DRE

(rastreabilidade)

• Acúmulo de saldos Saldo inicial e final serão controlados pela

ECF de 2014 em diante.

ECD

Lucro Líquido Contábil

e-Lalur/e-Lacs

•Lucro Real

Lucro PresumidoLucro Arbitrado

Fichas de Informações da DIPJ

A idéia é...

Fonte: RFB

Bloco Nome do Bloco

0 Abertura e Identificação

C Informações Recuperadas das ECD (bloco recuperado pelo sistema – não é

importado)

E Informações Recuperadas da ECF Anterior e Cálculo Fiscal dos Dados Recuperados

da ECD (Bloco recuperado pelo sistema – não é importado)

J Plano de Contas e Mapeamento

K Saldos das Contas Contábeis e Referenciais

L Lucro Líquido

M e-LALUR e e-LACS

N Imposto de Renda e Contribuição Social (Lucro Real)

P Lucro Presumido

T Lucro Arbitrado

U Imunes ou Isentas

X Informações Econômicas

Y Informações Gerais

9 Encerramento do Arquivo Digital

ECF

Informações Cadastrais BásicasForma de Tributação do Declarante

Assinantes da Declaração

Recuperação de Saldos: ECF 2015 para a ECF 2016Controle das Contas da Parte B

ECD Recuperadas do Ano Calendário a ser DeclaradoBalanço e DRE preenchidas conforme ECD enviada

J050 e J100 - Mesma metodologia de “De-Para” da ECDK155 e K355 – Saldos do Balanço e DRE em 4 colunas:

Saldo Inicial | Total de Débitos | Total de Créditos | Saldo Final

Com base nos saldos dos registros K155 e K355, o Balanço será preenchido automaticamente em P100

Em P200 e P400, a apuração da B/C Presumida de IRPJ e CSLLEm P300 E P500, o valor dos tributos

ECF - PVA de Testes

Informações Trabalhistas, Fiscais e Previdenciárias

LEI 8.212/91, Art. 32A empresa é também obrigada a:

III – prestar à Secretaria da Receita Federal do Brasil todas as informaçõescadastrais, financeiras e contábeis de seu interesse, naforma por ela estabelecida, bem como osesclarecimentos necessários à fiscalização; (Redação dada pela Lei nº

11.941, de 2009)

IV – declarar à Secretaria da Receita Federal do Brasil e ao Conselho Curador do Fundo de Garantia do Tempo de

Serviço – FGTS, na forma, prazo e condições estabelecidos poresses órgãos, dados relacionados a fatos geradores, base de cálculo e valores devidos da contribuição

previdenciária e outras informações de interesse do INSS ou do Conselho Curador do FGTS; (Redação dada pela Leinº 11.941, de 2009)

V – (VETADO) (Incluído pela Lei nº 10.403, de 2002).

VI – comunicar, mensalmente, aos empregados,por intermédio de documento aser definido em regulamento, os valores recolhidos sobre o total de sua remuneração

ao INSS. (Incluído pela Lei nº 12.692, de 2012)

Um pouco de Legislação

O filme: Leiaute 2.0 OFICIAL (24.02.2015)

Estrelando

Ges

tão

de

Pess

oas

(RH

e D

P)

TI

Ope

raçõ

es

Jurí

dico

Fina

ncei

ro

Trib

utos

Co

ntab

ilida

de

Um exemplo prático

CONTROLE TOTAL - IMPLANTAÇÃO ESOCIAL

AÇÃO ESTRATÉGICAOBJETIVOS E RESULTADOS ESPERADOS

METODOLOGIA RECURSOS INDICADORES RESPONSÁVEIS PRAZO STATUS

1. Formalizar a Cultura

Organizacional

Identificação do contexto em que a

eSocial será implantada

1.1 - Analisando Missão, Visão e Valores e sua

intencionalidade

a) Utilizando Computador/Notebook

a) Gestão Interna de Rh 08.2014 Concluído

1.2 - Identificando, listando e conceituando

as competências

a) Utilizando Computador/Notebook

I - Validando lista de competências e seus

conceitos

I.a) Gestão Interna de RH

09.2014 ConcluídoI.b) Diretoria

I.c) Gestores

2. Introduzir a eSocial no contexto

organizacional

Envolvimento da Alta Gestão e das

equipes em todo o processo de

implantação e manutenção

2.1 - Realizando reunião com conceitos básicos e

importância do envolvimento de todos

a) Utilizando Computador/Notebook Avaliação de

conhecimento

a) Gestão Interna de Rh

10.2014 Concluído

b) Utilizando Data Show b) Gestores

2.2 -Produzindo material didático

simples e esclarecedor sobre a eSocial

a) Utilizando Computador/Notebook

a) Gestão Interna de Rh 10.2014

Concluído

b) Dispondo de Papel Sulfite

Concluído

3. Sanear CadastrosAtualização dos

cadastros da organização

3.1 - Revendo CBO e Funções dos funcionários

a) Gestão Interna de RH 10.2014

Em Andamento3.2 - Solicitando apresentação de

documentos originais de todos os

funcionários ativos

b) Gestão Interna de RH 12.2014

4. Avaliar atual Sistema de Folha

Observação quanto à adequação do

Sistema diante das exigência da

eSocial

4.1 - Estudar as exigências da eSocial

a) Todos os Gestores 12.2014 Programado

4.2 - Verificar se o Sistema se mostra

compatível

I - Fazendo relação entre exigências da

eSocial e atual Sistema de Folha

b) Área de TI 2015 Programado

4.3 - Avaliar outras opções no mercado

c) Gestão Interna de RH 2015 Programado

Dizem por aí...

Situação 1: ATUALIZAÇÃO CADASTRAL

C H R AS T Y EN IY T N H

Enfermeira, 16 numerações PIS e 1 CPF

Situação 2: As GABRIELAS

Contadores GabrielasEmpresários GabrielasRecursos Humanos GabrielasTécnicos de Segurança do Trabalho GabrielasContratações Gabrielas

Fiscais do Trabalho GabrielasAuditores Fiscais GabrielasMédicos Peritos GabrielasGestores da Folha de Pagamento GabrielasProcessos Empresariais à modinha para Gabriela

O meu amigo da FOPAG

Novo ContrachequeSalário

4,5 mil

Contracheque salário

1,5 mil

valor6 mil

Situação 3: Meu Amigo da FOPAG

Situação 4: pouco +R$ na Folha e muito -R$ em Notas Eletrônicas

Queremos conhecer você!

Situação 5: Documentos para admissão

Empregado foi admitido em 1997 E desde então o seu cadastro está incompleto

Situação 6: Estrutura Funcional

• Cargo• Função• Nível de Responsabilidade

Função:Recrutamento e Seleção

Função:Treinamento e Desenvolvimento

Categoria por nível de responsabilidade: Júnior

Categoria por nível de responsabilidade: Pleno

Cargo:Analista RH

“Se você acha que treinamento é caro, imagine o preço da ignorância”.

Ray Kroc

Muito obrigado!