Embed Size (px)

Citation preview

Università degli studi di Roma “Sapienza”

Corso di Laurea in

Analisi Economica delle Istituzioni Internazionali

L'impatto delle dimensioni del governo sulla

crescita economica (Rati Ram): analisi empirica

su alcuni paesi

Inegnamento: Metodi Statistici per l'Economia

Serena Di Ruzza, 1240104

INTRODUZIONE

La presente analisi è ispirata all'articolo “Government Size and Economic Growth: A New

Framework and Some Evidence from Cross-Section and Time-Series Data”, nel quale il

professor Rati Ram si interroga sull'impatto che le dimensioni del governo e la sua

partecipazione alle sorti dell'economia nazionale possono avere sulla crescita economica.

A riguardo sono presenti due teorie contrastanti: da un lato quella secondo la quale una

struttura di governo troppo presente ed interventista ha effetti negativi sulla crescita,

principalmente a causa dell'inefficenza dovuta alla dispersione delle risorse, all'eccessiva

burocrazia e al maggior peso della fiscalità; dall'altro quella che guarda con favore allo

stato come “motore” dell'economia, in particolare grazie al suo ruolo di risolutore di

conflitti privati, tutore degli agenti economici nazionali e persecutore dell'ottimo sociale.

Studi effettuati tra gli anni '70 ed '80 avevano portatato a conclusioni contrastanti; il

lavoro di Ram invece, condotto su serie storiche e dati cross-section, ci consegna dei

risultati che evidenziano una tendenza ben definita: quella secondo la quale l'impatto di

un settore pubblico di elevate dimensioni non è negativo, anzi generalmente positivo.

L'obiettivo che si pone questa tesina è, per mezzo degli strumenti teorici e pratici di cui si

è discusso durante il corso, verificare questi risultati su uno specifico gruppo di paesi

caratterizzati da economie e forme di governo differenti: Italia, Stati Uniti d'America e

Francia.

Lo studio è stato condotto con il software E-Views 7.0, considerando i seguenti dati per

gli anni che vanno dal 1971 al 2010: crescita del Pil pro-capite (GDP_D, la nostra

variabile dipendente nel modello di regressione), crescita della popolazione (POP_D),

investimenti (I-Y) e crescita della spesa pubblica (G_D). In questo modo proveremo, per

ogni paese, a verificare se la variabile G_D sia o meno significativa nella determinazione

di GDP_D. Le serie sono tratte dalle Penn Tables forniteci durante il corso.

FRANCIA

Iniziamo con l'analisi della distribuzione di GDP_D, partendo dall'ispezione

dell'istogramma (peraltro piuttosto eloquente): osserviamo che la serie si distribuisce

intorno alla media 0.2283, con una deviazione standard pari a 0.0190. La curtosi (che

indica lo spessore delle code) è 3.5623, valore che ci permette di definire tale

distibuzione leptocurtica, cioè caratterizzata da code “pesanti”. Proseguiamo osservando

il valore del p-value, pari a 0.4779 e del test di normalità di Jarque-Bera (il quale

combina informazioni sull'asimmetria e sulla curtosi della distribuzione campionaria dei

residui per verificare la normalità dei residui standardizzati), pari a 1.4764: ricordando

che la statistica “j” converge ad una distribuzione chi-quadro con 2 g.d.l., il valore

ottenuto è tale da consentirci di accettare l'ipotesi nulla per la quale la distribuzione è

una normale.

Per rafforzare la nostra conclusione utilizziamo anche un altro mezzo di ispezione grafica,

il QQ-Plot, che altro non è che la rappresentazione dei quantili di una distribuzione: esso

confronta la distribuzione cumulata della variabile osservata con la distribuzione cumulata

di una normale standardizzata. Come è evidente i punti si dislocano in stretta prossimità

della diagonale che va dal basso verso l'alto e da sinistra verso destra, e questo è un

ulteriore segnale di normalità della nostra distribuzione.

Procediamo ora con la stima dell'equazione attraverso lo stimatore GLS:

Il quadro risultante non è molto soddisfacente: nonostante il modello nel complesso sia

significativo con un p-value (F) pari a 0.0127, i valori di R2 e R2 corretto sono piuttosto

bassi (ricordiamo che R2 rappresenta un indicatore che va da 0 a 1 il quale, partendo

dalla retta di regressione, sintetizza in un unico valore di quanto la grandezza analizzata

si discosta mediamente da tale retta, quindi la bontà di adattamento del modello alle

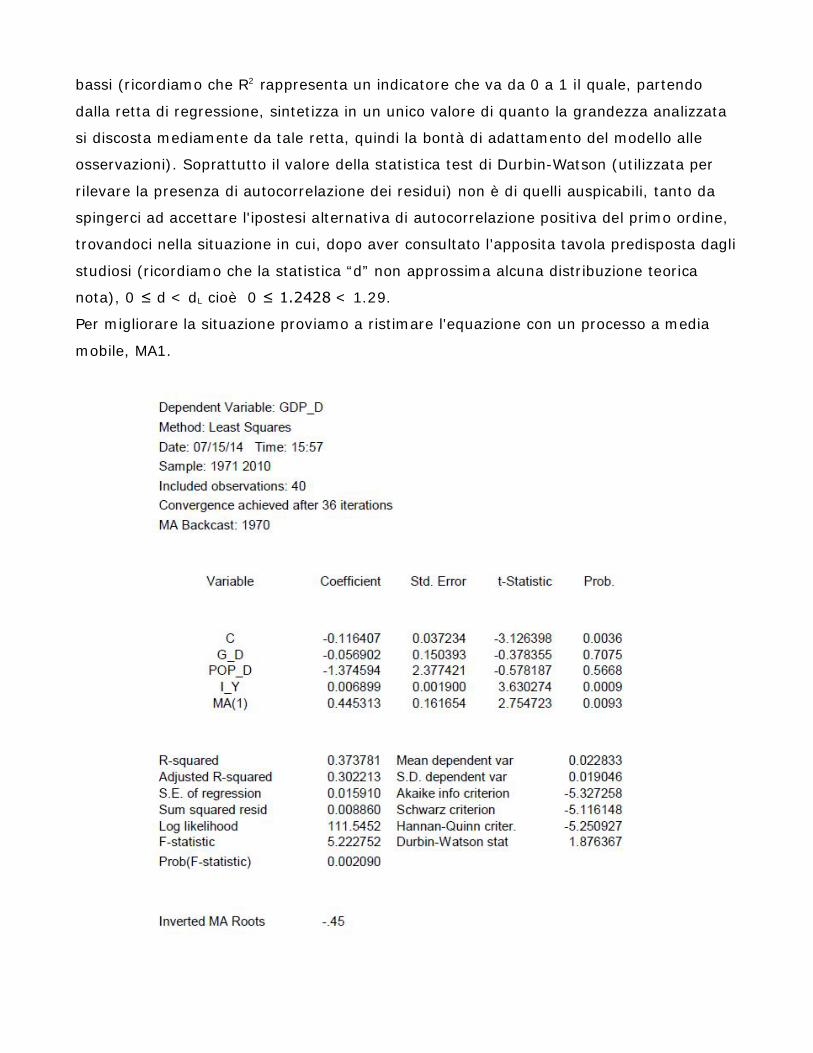

osservazioni). Soprattutto il valore della statistica test di Durbin-Watson (utilizzata per

rilevare la presenza di autocorrelazione dei residui) non è di quelli auspicabili, tanto da

spingerci ad accettare l'ipostesi alternativa di autocorrelazione positiva del primo ordine,

trovandoci nella situazione in cui, dopo aver consultato l'apposita tavola predisposta dagli

studiosi (ricordiamo che la statistica “d” non approssima alcuna distribuzione teorica

nota), 0 ≤ d < dL cioè 0 ≤ 1.2428 < 1.29.

Per migliorare la situazione proviamo a ristimare l'equazione con un processo a media

mobile, MA1.

Questa volta il risultato ottenuto è buono: per il p-value (F) il modello continua ad essere

significativo, i valori di R2 e R2 corretto sono superiori ai precedenti (rispettivamente

0.3737 e 0.3022) ed in questo caso il nuovo valore della statistica di Durbin-Watson

(1.8763) è tale da farci accettare l'ipotesi nulla di assenza di autocorrelazione seriale,

venendosi a configurare una situazione per cui dU ≤ d ≤ 4 – dU, cioè

1.72 ≤ 1.8763 ≤ 2.28. A questo punto sappiamo anche che la serie è omoschedastica.

Dall'analisi dei residui (in particolare del correlogramma di autocorrelazione e

autocorrelazione parziale, qui non riportato per motivi di spazio) si nota che gli spikes

sono tutti all'interno della banda di confidenza, tranne il primo, a ritardo 1 (ci aspettiamo

che sia un processo AR1). Il processo è ergotico, non ha cioè persistenza di memoria.

Verifichiamo che il processo sia stazionario con il test Dickey-Fuller che presenta un

p-value di 0.0069, con il test Phillips-Perron che presenta un p-value di 0.0098

(elemento comune a questi due test è la specificazione dell'ipotesi nulla come presenza di

radici unitarie) e con il test Kwiatkowsky-Phillips-Schmidt-Shin “K.P.S.S.” che presenta un

p-value 0.488 (questo approccio alternativo prevede viceversa la specificazione

dell'ipotesi nulla come assenza di radici unitarie): tutti valori non oltrepassano i valori

critici nei livelli 1%,5% e 10%, quindi accettiamo l’ipotesi alternativa di stazionarietà del

processo. Come previsto nell’ analisi il processo è white noise; infatti è evidente la

presenza di “residui bianchi” ad eccezione di alcuni picchi. I residui si concentrano in

maniera casuale in un'intorno di valori prossimi allo zero; sono incorrelati anche i residui

al quadrato, quindi possiamo constatare la presenza di indipendenza.

In questo modo, visto che risultano soddisfatte tutte le ipotesi del modello di regressione

lineare, si può concludere che il modello ha stimatori efficienti e corretti. Ciò ci consente

di affermare che la variabile di nostro interesse per verificre la teoria di Ram, G_D

(crescita della spesa pubblica), con un p-value di 0.7075 non è una significativa nella

determinazione di GDP_D (crescita del PIL); non lo è neppure la variabile POP_D

(popolazione) con un p-value di 0.5668, mentre I_Y (investimenti) presentando un valore

pari a 0.009 risulta esserlo: questo perché, giova ricordarlo, essendo un test a due code

accetto l'ipotesi nulla di non significatività se il valore del p-value è maggiore di 0.0250.

STATI UNITI D'AMERICA

Anche in questo caso il primo step da compiere è l'analisi dell'istogramma e

l'osservazione delle statistiche descrittive relative alla variabie GDP_D: la serie si

distribuisce intorno alla media 0.0287, con una deviazione standard pari a 0.0243. La

curtosi è 3.9141, quindi la distribuzione può essere definita leptocurtica. Osserviamo

p-value e test di normalità di Jarque-Bera: fatti i dovuti passaggi, di cui si è dato conto

nell'analisi precedente, i valori osservati sono tali da consentirci di accettare l'ipotesi nulla

per la quale la variabile si distribuisce come una normale.

Per avere un conferma ulteriore ricorriamo al QQ-Plot: nella fattispecie attuale il responso

del grafico è meno evidente del caso precedente, ad ogni modo i punti si addensano

sufficientemente vicino alla diagonale da poter confermare anche per mezzo di questo

strumento la natura di normalità della distribuzione in oggetto.

Passiamo ora alla stima dell'equazione:

Il modello è significativo, come si evince dal valore del p-value (F), ma presenta alcuni

problemi: innanzitutto i valori di R² (0.1855) e R² corretto (0.1176) sono molto bassi,

per cui il modello non presenta un buon adattamento ai dati, ma è sopratutto la statistica

Durbin-Watson a fornire un risultato deludente: si rifiuta l’ipotesi nulla e si accetta

l’ipotesi alternativa di autocorrelazione positiva di primo ordine in quanto si ricade nel

˂caso in cui 0 ≤ d dL ˂, infatti 0 < 1.22 1.34.

Anche in questo caso procediamo a stimare nuovamente l'equazione con il metodo della

selezione in avanti e aggiungendo MA1.

Abbiamo così ottenuto dei risultati migliori nonostante i valori di R² e R² corretto che,

seppur maggiori dei precedenti, confermano un adattamento piuttosto basso dei dati al

modello. Il modello globalmente considerato, comunque, è significativo con un

p-value (F) pari a 0.0105; inoltre con questo modello il nuovo valore test di

Durbin-Watson ci fa escludere la presenza di autocorrelazione seriale, in quanto per un

valore pari a 1.7982 accettiamo l’ipotesi nulla di assenza di autocorrelazione.

La serie è omoschedastica. Dall’analisi dei residui attraverso il correlogramma di

autocorrelazione e autocorrelazione parziale si nota si nota che gli spikes sono tutti

all’interno della banda di confidenza tranne il primo (ipotizziamo un processo AR1); il

processo non ha persistenza di memoria ed inoltre, attraverso i test Dickey-Fuller,

Phillips-Perron e K.P.S.S. è possibile accertarne la stazionarietà. Come in precedenza si

nota la presenza di alcuni picchi, ma il processo può considerarsi caratterizzato da white

noise. I residui si concentrano in un intorno di valori attorno allo zero in maniera casuale;

sono incorrelati anche quelli al quadrato per cui possiamo nuovamente affermare la

presenza di indipendenza.

Anche per questo paese, una volta soddisfatte tutte le ipotesi del modello di regressione

lineare, siamo giunti a formulare un modello con stimatori efficienti e corretti. Ciò ci

consente di affermare che la variabile G_D, con un p-value di 0.0785 non è significativa,

coerentemente con la teoria di Ram; come per Francia non lo è neppure POP_D , mentre

I_Y (investimenti) risuta esserlo, anche se con un valore molto vicino al limite.

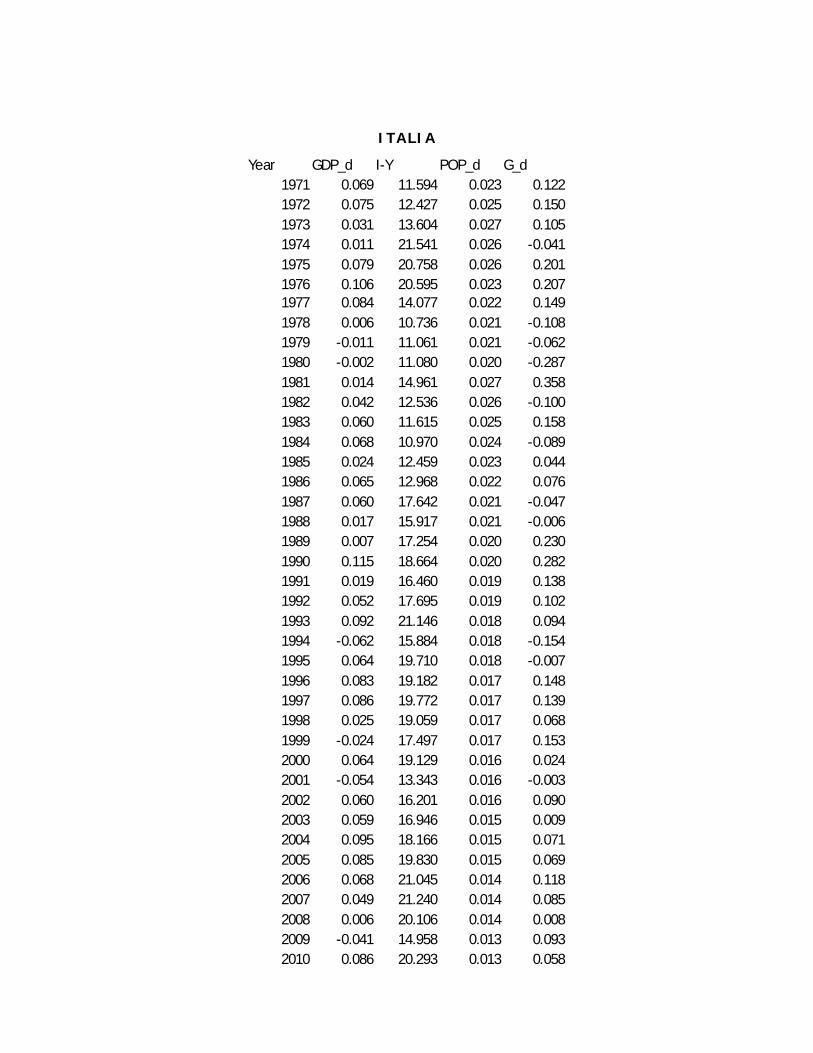

ITALIA

Iniziamo anche per quest'ultima nazione dall'ispezione dell'istogramma e dal commento

delle statistiche descrittive della variabile GDP_D: vediamo che la serie oscilla intorno alla

media, il cui valore è pari a 0.0190, con una deviazione standard di 0.0260. La

distribuzione presenta un valore di curtosi pari a 4.5633, che ci mette nuovamente di

fronte ad una distribuzione con code “pesanti”, leptocurtica. Passiamo all'analisi del test

di normalità di Jarque-Bera e del p-value: i rispettivi valori 1.2153 e 0.7370 ci

consentono di accettare l'ipotesi nulla di normalità della distribuzione. Ad ulteriore riprova

di questa conclusione osserviamo il QQ-plot: pur non essendoci un perfetto allineamento

tra la retta diagonale ed i punti, il grafico è soddisfacente.

Prcediamo con la stima dell'equazione:

I valori di R² (0.4019) e R² corretto (0.3520) sono buoni, ed il p-value (F) ci dice che il

modello nel complesso è significativo essendo pari a 0.0003, ma per quanto riguarda la

presenza di autocorrelazione il valore della statistica Durbin-Watson (1.444) ci pone in

una situazione di incertezza: possiamo escludere la presenza di autocorrelazione positiva

ma non di quella negativa (ricordiamo che le regioni di accettazione dell' ipotesi nulla si

distribuiscono in questo modo, e prevedono delle “uncertainty zones”).

Proviamo dunque anche questa volta a ristimare l'equazione aggiungendo la componente

MA1.

Siamo soddisfatti dai risultati del nuovo modello: R² e R² corretto sono maggiori dei

precedenti; dal valore del p-value (F) sappiamo che il modello continua ad essere

significativo, ma soprattutto in questo caso il test Durbin-Watson ci fa escludere la

presenza di autocorrelazione seriale, in quanto accettiamo l’ipotesi nulla di assenza di

autocorrelazione con un valore di 1.8806. Ora sappiamo anche che la serie è

omoschedastica. Analizzando il correlogramma di autocorrelazione e autocorrelazione

parziale dei residui, osserviamo che gli spikes sono tutti all'interno dell'intervallo di

confidenza, e che il processo non ha memoria. Verifico attraverso i test di radice unitaria

che sia un processo stazionario: Dickey-Fuller (0.0005), Phillips-Perron (0.0005) e

K.P.S.S. (0.646), quindi accetto l’ipotesi alternativa di stazionarietà. I residui si

concentrano in un intorno di valori attorno allo zero in maniera casuale, appaiono

caratterizzati da white noise e sono incorrelati (come i residui al quadrato) per cui anche

in questo caso c’è indipendenza.

Come nei due casi precedenti siamo riusciti ad ottenere degli stimatori efficienti e

corretti; anche l'evidenza risultante dall'analisi delle serie italiane ci porta a concordare

con la teoria secondo la quale l'aumento della spesa pubblica non ha impatti negativi

sulla crescita economica: la variabile relativa alla la spesa pubblica G_D presenta un

p-value pari a 0.5966, che la rende non significativa nella determinazione del tasso di

crescita del prodotto interno lordo, GDP_D. A differenza dei risultati stantunitense e

francese, però, in questo caso entrambe le altre variabili che fanno riferimento ad

investimenti e popolazione risultano essere significative.

ALLEGATI: DATI UTILIZZATI

STATI UNITI D'AMERICA

Year GDP_d I-Y POP_d G_d1971 0.0347 18.3544 0.0139 -0.05581972 0.0552 19.2992 0.0119 -0.04601973 0.0570 20.0887 0.0099 -0.02031974 -0.0075 19.0298 0.0094 0.01391975 -0.0023 16.2890 0.0100 0.01041976 0.0571 17.9290 0.0097 0.00041977 0.0479 19.1952 0.0101 0.01831978 0.0547 20.3472 0.0106 0.02131979 0.0286 20.4116 0.0111 0.02621980 -0.0084 18.6843 0.0118 0.03051981 0.0248 19.5754 0.0099 0.02741982 -0.0160 17.2866 0.0096 0.05121983 0.0494 17.8936 0.0092 0.04591984 0.0755 21.0054 0.0087 0.03101985 0.0415 20.3401 0.0089 0.07091986 0.0341 19.7781 0.0093 0.06451987 0.0310 19.6675 0.0090 0.03051988 0.0394 19.2408 0.0091 0.00061989 0.0348 19.4958 0.0095 0.00371990 0.0172 18.8039 0.0114 0.01681991 -0.0047 17.6890 0.0135 -0.00151992 0.0356 18.3099 0.0140 -0.01201993 0.0315 19.0642 0.0133 -0.02371994 0.0444 20.3681 0.0123 -0.02031995 0.0262 20.5284 0.0120 -0.01661996 0.0399 21.3837 0.0117 -0.00261997 0.0482 22.7740 0.0121 0.00351998 0.0467 23.7620 0.0118 0.00821999 0.0505 24.5927 0.0115 0.03202000 0.0431 25.0800 0.0112 0.00732001 0.0071 23.5297 0.0103 0.04232002 0.0160 23.0394 0.0095 0.05932003 0.0255 23.2427 0.0088 0.03572004 0.0371 24.2987 0.0094 0.02622005 0.0321 24.6005 0.0092 0.00522006 0.0270 24.5946 0.0096 0.01312007 0.0171 23.5326 0.0100 0.01572008 -0.0090 21.7480 0.0093 0.04122009 -0.0463 18.0105 0.0086 0.04022010 0.0349 19.7843 0.0105 0.0246

FRANCIA

Year GDP_d I-Y POP_D G_d1971 0.0514 25.1105 0.0099 0.03721972 0.0463 25.3040 0.0088 0.03441973 0.0661 26.1121 0.0083 0.02591974 0.0427 25.9404 0.0067 0.01221975 -0.0149 22.0103 0.0049 0.03361976 0.0497 23.1054 0.0038 0.03931977 0.0316 22.6675 0.0040 0.02111978 0.0379 21.8787 0.0041 0.05181979 0.0356 22.2397 0.0043 0.02861980 0.0178 22.5236 0.0050 0.02921981 0.0055 20.3336 0.0052 0.03261982 0.0280 20.4446 0.0054 0.03961983 0.0059 18.8721 0.0042 0.02831984 0.0123 18.4657 0.0057 0.01451985 0.0188 18.6023 0.0043 0.02761986 0.0299 19.4713 0.0042 0.02701987 0.0269 19.8676 0.0046 0.03371988 0.0468 20.9892 0.0047 0.03991989 0.0414 21.9117 0.0099 -0.00811990 0.0268 22.1058 0.0060 0.02511991 0.0081 21.2506 0.0059 0.03771992 0.0123 20.3098 0.0059 0.03151993 -0.0099 18.2400 0.0053 0.05171994 0.0234 19.2541 0.0047 -0.00331995 0.0208 19.7335 0.0045 -0.01741996 0.0088 18.7952 0.0045 0.04321997 0.0201 18.8879 0.0046 0.02741998 0.0372 20.4059 0.0047 -0.03441999 0.0344 21.2567 0.0048 0.01902000 0.0381 22.3171 0.0051 0.01382001 0.0182 22.0099 0.0056 -0.00082002 0.0083 21.1453 0.0057 0.00492003 0.0091 21.0311 0.0055 0.00682004 0.0265 21.9297 0.0058 0.02242005 0.0189 22.4465 0.0060 0.00492006 0.0254 22.8507 0.0061 0.01052007 0.0241 23.9068 0.0061 0.00842008 -0.0011 23.7509 0.0059 0.00942009 -0.0306 20.9685 0.0057 0.02542010 0.0147 21.0147 0.0054 0.0149

ITALIA

Year GDP_d I-Y POP_d G_d1971 0.069 11.594 0.023 0.1221972 0.075 12.427 0.025 0.1501973 0.031 13.604 0.027 0.1051974 0.011 21.541 0.026 -0.0411975 0.079 20.758 0.026 0.2011976 0.106 20.595 0.023 0.2071977 0.084 14.077 0.022 0.1491978 0.006 10.736 0.021 -0.1081979 -0.011 11.061 0.021 -0.0621980 -0.002 11.080 0.020 -0.2871981 0.014 14.961 0.027 0.3581982 0.042 12.536 0.026 -0.1001983 0.060 11.615 0.025 0.1581984 0.068 10.970 0.024 -0.0891985 0.024 12.459 0.023 0.0441986 0.065 12.968 0.022 0.0761987 0.060 17.642 0.021 -0.0471988 0.017 15.917 0.021 -0.0061989 0.007 17.254 0.020 0.2301990 0.115 18.664 0.020 0.2821991 0.019 16.460 0.019 0.1381992 0.052 17.695 0.019 0.1021993 0.092 21.146 0.018 0.0941994 -0.062 15.884 0.018 -0.1541995 0.064 19.710 0.018 -0.0071996 0.083 19.182 0.017 0.1481997 0.086 19.772 0.017 0.1391998 0.025 19.059 0.017 0.0681999 -0.024 17.497 0.017 0.1532000 0.064 19.129 0.016 0.0242001 -0.054 13.343 0.016 -0.0032002 0.060 16.201 0.016 0.0902003 0.059 16.946 0.015 0.0092004 0.095 18.166 0.015 0.0712005 0.085 19.830 0.015 0.0692006 0.068 21.045 0.014 0.1182007 0.049 21.240 0.014 0.0852008 0.006 20.106 0.014 0.0082009 -0.041 14.958 0.013 0.0932010 0.086 20.293 0.013 0.058