Embed Size (px)

Citation preview

RELAZIONI TRA IMPRESE IN

ITALIA: UN MODELLO

INTERPRETATIVO

Alessandra Righi, Alessandra Nuccitelli, Giovanni A. Barbieri,

Emmanuele Pavolini

Indice

1. Le relazioni tra imprese in Italia: una descrizione

2. Il modello logistico multinomiale e i dati

3. Risultati

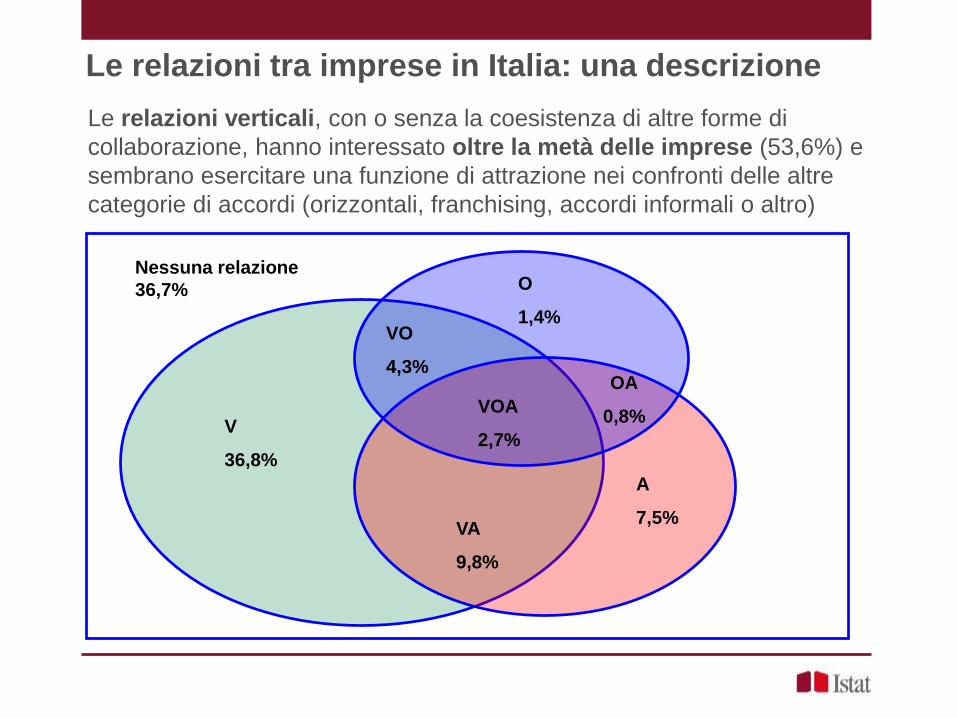

Le relazioni verticali, con o senza la coesistenza di altre forme di

collaborazione, hanno interessato oltre la metà delle imprese (53,6%) e

sembrano esercitare una funzione di attrazione nei confronti delle altre

categorie di accordi (orizzontali, franchising, accordi informali o altro)

Le relazioni tra imprese in Italia: una descrizione

V

36,8%

A

7,5%

O

1,4%

Nessuna relazione

36,7%

VA

9,8%

OA

0,8% VOA

2,7%

VO

4,3%

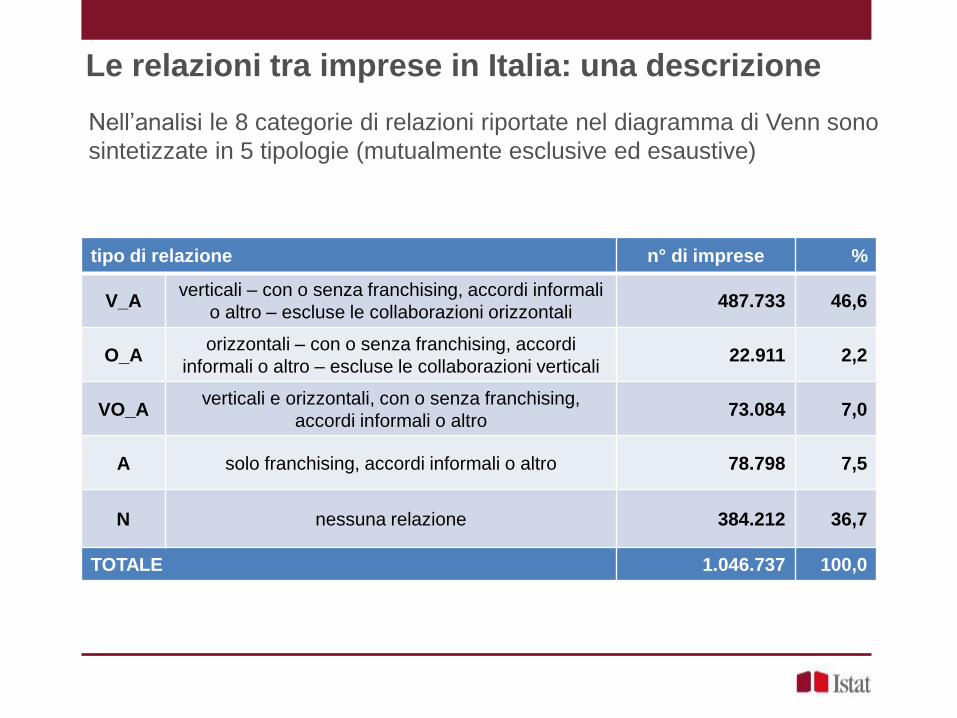

Nell’analisi le 8 categorie di relazioni riportate nel diagramma di Venn sono

sintetizzate in 5 tipologie (mutualmente esclusive ed esaustive)

Le relazioni tra imprese in Italia: una descrizione

tipo di relazione n° di imprese %

V_Averticali – con o senza franchising, accordi informali

o altro – escluse le collaborazioni orizzontali487.733 46,6

O_Aorizzontali – con o senza franchising, accordi

informali o altro – escluse le collaborazioni verticali22.911 2,2

VO_Averticali e orizzontali, con o senza franchising,

accordi informali o altro73.084 7,0

A solo franchising, accordi informali o altro 78.798 7,5

N nessuna relazione 384.212 36,7

TOTALE 1.046.737 100,0

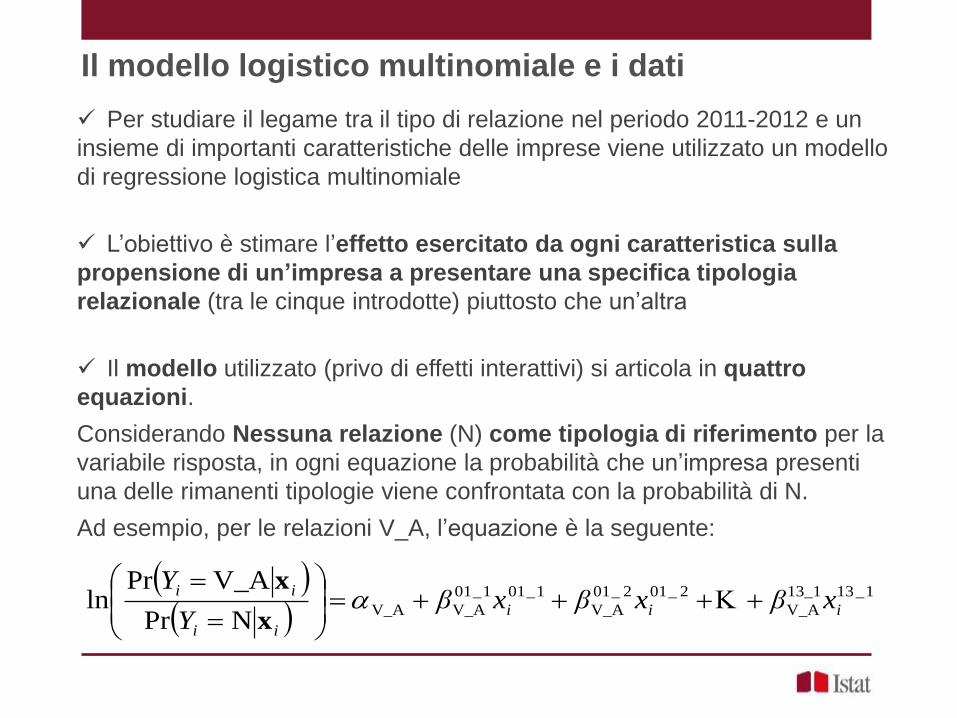

Per studiare il legame tra il tipo di relazione nel periodo 2011-2012 e un

insieme di importanti caratteristiche delle imprese viene utilizzato un modello

di regressione logistica multinomiale

L’obiettivo è stimare l’effetto esercitato da ogni caratteristica sulla

propensione di un’impresa a presentare una specifica tipologia

relazionale (tra le cinque introdotte) piuttosto che un’altra

Il modello utilizzato (privo di effetti interattivi) si articola in quattro

equazioni.

Considerando Nessuna relazione (N) come tipologia di riferimento per la

variabile risposta, in ogni equazione la probabilità che un’impresa presenti

una delle rimanenti tipologie viene confrontata con la probabilità di N.

Ad esempio, per le relazioni V_A, l’equazione è la seguente:

Il modello logistico multinomiale e i dati

1_1313_1

V_A

2_012_01

V_A

1_011_01

V_AV_ANPr

V_APrln iii

ii

iixβxβxβ

Y

Y

x

x

I microdati utilizzati nel modello derivano prevalentemente dal

Censimento dell’Industria e dei Servizi 2011

Tuttavia, al fine di ottenere altre informazioni in grado di cogliere meglio la

complessità del sistema produttivo, tali microdati sono stati integrati a

livello di singola impresa con i microdati provenienti da altre fonti ufficiali:

ASIA (Archivio Statistico delle Imprese Attive) da cui sono state tratte

le informazioni relative a Forma giuridica, Anni di attività,

Appartenenza a gruppi di impresa, N° di addetti

Frame SBS (Sistema integrato per la produzione di stime dettaglaite

sui risultati economici delle imprese) da cui è stata tratta

l’informazione relativa ai Ricavi da vendite di beni e/o prestazioni di

servizi

Il modello logistico multinomiale e i dati

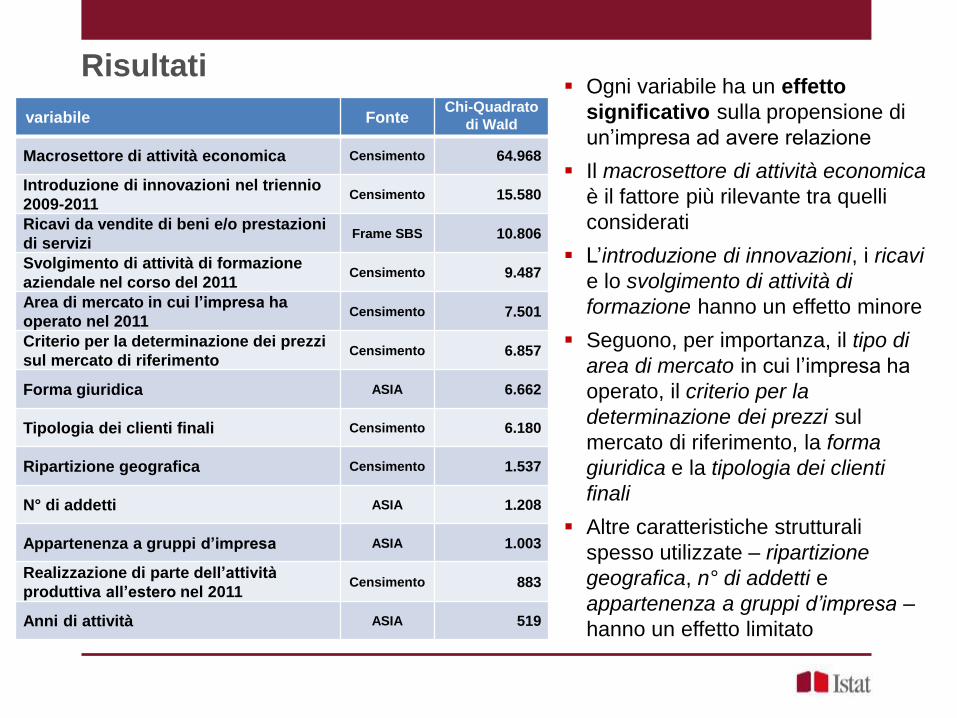

Ogni variabile ha un effetto

significativo sulla propensione di

un’impresa ad avere relazione

Il macrosettore di attività economica

è il fattore più rilevante tra quelli

considerati

L’introduzione di innovazioni, i ricavi

e lo svolgimento di attività di

formazione hanno un effetto minore

Seguono, per importanza, il tipo di

area di mercato in cui l’impresa ha

operato, il criterio per la

determinazione dei prezzi sul

mercato di riferimento, la forma

giuridica e la tipologia dei clienti

finali

Altre caratteristiche strutturali

spesso utilizzate – ripartizione

geografica, n° di addetti e

appartenenza a gruppi d’impresa –

hanno un effetto limitato

Risultati

variabile FonteChi-Quadrato

di Wald

Macrosettore di attività economica Censimento 64.968

Introduzione di innovazioni nel triennio

2009-2011Censimento 15.580

Ricavi da vendite di beni e/o prestazioni

di serviziFrame SBS 10.806

Svolgimento di attività di formazione

aziendale nel corso del 2011Censimento 9.487

Area di mercato in cui l’impresa ha

operato nel 2011Censimento 7.501

Criterio per la determinazione dei prezzi

sul mercato di riferimentoCensimento 6.857

Forma giuridica ASIA 6.662

Tipologia dei clienti finali Censimento 6.180

Ripartizione geografica Censimento 1.537

N° di addetti ASIA 1.208

Appartenenza a gruppi d’impresa ASIA 1.003

Realizzazione di parte dell’attività

produttiva all’estero nel 2011Censimento 883

Anni di attività ASIA 519

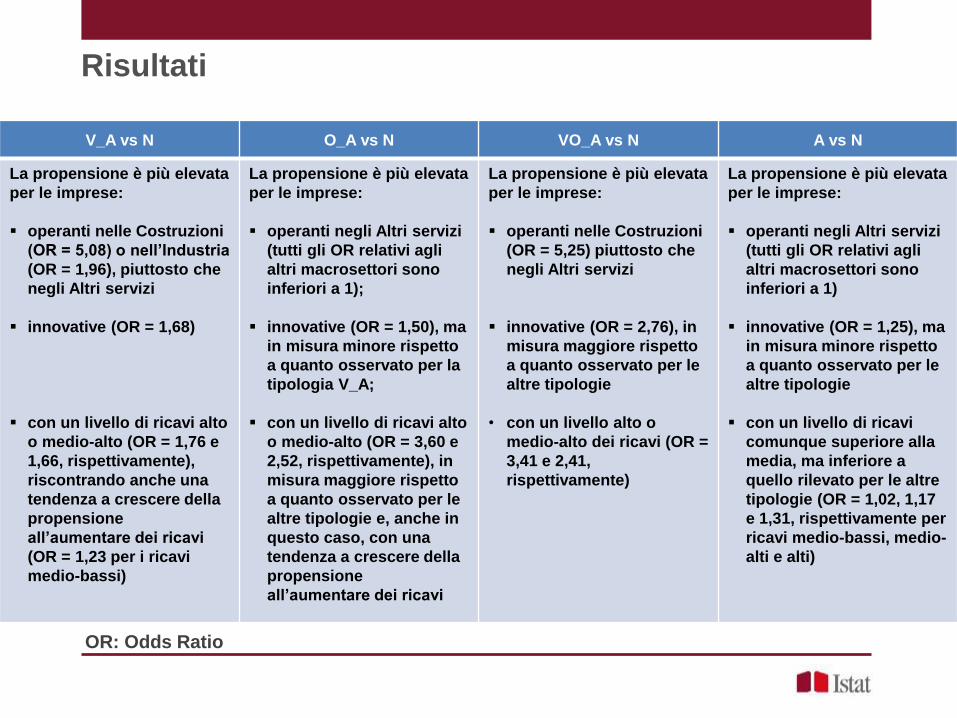

V_A vs N O_A vs N VO_A vs N A vs N

La propensione è più elevata

per le imprese:

operanti nelle Costruzioni

(OR = 5,08) o nell’Industria

(OR = 1,96), piuttosto che

negli Altri servizi

innovative (OR = 1,68)

con un livello di ricavi alto

o medio-alto (OR = 1,76 e

1,66, rispettivamente),

riscontrando anche una

tendenza a crescere della

propensione

all’aumentare dei ricavi

(OR = 1,23 per i ricavi

medio-bassi)

La propensione è più elevata

per le imprese:

operanti negli Altri servizi

(tutti gli OR relativi agli

altri macrosettori sono

inferiori a 1);

innovative (OR = 1,50), ma

in misura minore rispetto

a quanto osservato per la

tipologia V_A;

con un livello di ricavi alto

o medio-alto (OR = 3,60 e

2,52, rispettivamente), in

misura maggiore rispetto

a quanto osservato per le

altre tipologie e, anche in

questo caso, con una

tendenza a crescere della

propensione

all’aumentare dei ricavi

La propensione è più elevata

per le imprese:

operanti nelle Costruzioni

(OR = 5,25) piuttosto che

negli Altri servizi

innovative (OR = 2,76), in

misura maggiore rispetto

a quanto osservato per le

altre tipologie

• con un livello alto o

medio-alto dei ricavi (OR =

3,41 e 2,41,

rispettivamente)

La propensione è più elevata

per le imprese:

operanti negli Altri servizi

(tutti gli OR relativi agli

altri macrosettori sono

inferiori a 1)

innovative (OR = 1,25), ma

in misura minore rispetto

a quanto osservato per le

altre tipologie

con un livello di ricavi

comunque superiore alla

media, ma inferiore a

quello rilevato per le altre

tipologie (OR = 1,02, 1,17

e 1,31, rispettivamente per

ricavi medio-bassi, medio-

alti e alti)

Risultati

OR: Odds Ratio

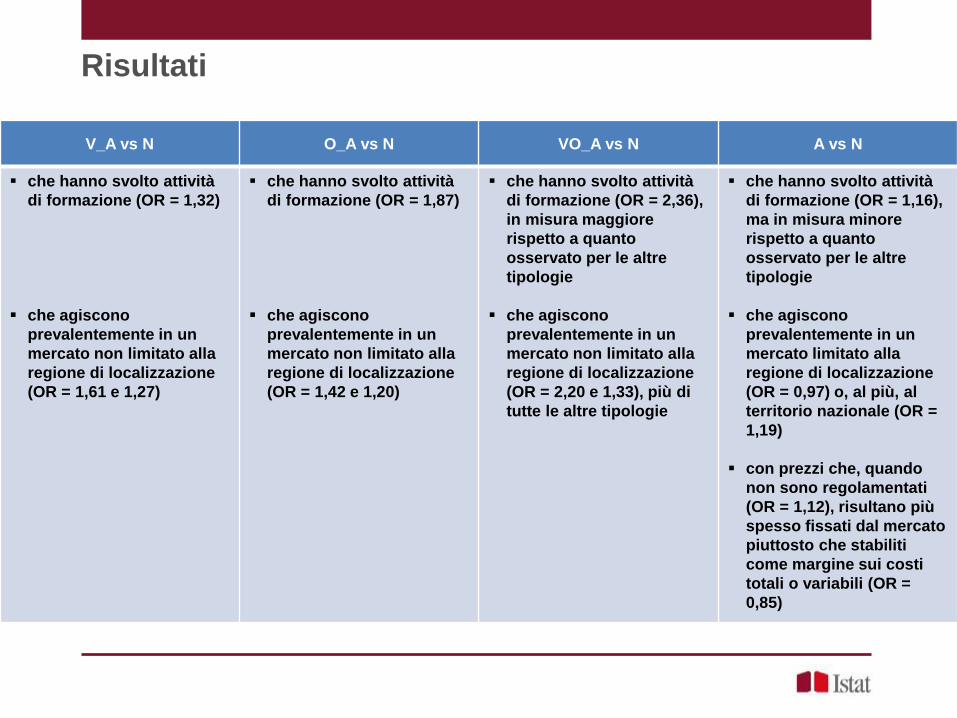

V_A vs N O_A vs N VO_A vs N A vs N

che hanno svolto attività

di formazione (OR = 1,32)

che agiscono

prevalentemente in un

mercato non limitato alla

regione di localizzazione

(OR = 1,61 e 1,27)

che hanno svolto attività

di formazione (OR = 1,87)

che agiscono

prevalentemente in un

mercato non limitato alla

regione di localizzazione

(OR = 1,42 e 1,20)

che hanno svolto attività

di formazione (OR = 2,36),

in misura maggiore

rispetto a quanto

osservato per le altre

tipologie

che agiscono

prevalentemente in un

mercato non limitato alla

regione di localizzazione

(OR = 2,20 e 1,33), più di

tutte le altre tipologie

che hanno svolto attività

di formazione (OR = 1,16),

ma in misura minore

rispetto a quanto

osservato per le altre

tipologie

che agiscono

prevalentemente in un

mercato limitato alla

regione di localizzazione

(OR = 0,97) o, al più, al

territorio nazionale (OR =

1,19)

con prezzi che, quando

non sono regolamentati

(OR = 1,12), risultano più

spesso fissati dal mercato

piuttosto che stabiliti

come margine sui costi

totali o variabili (OR =

0,85)

Risultati

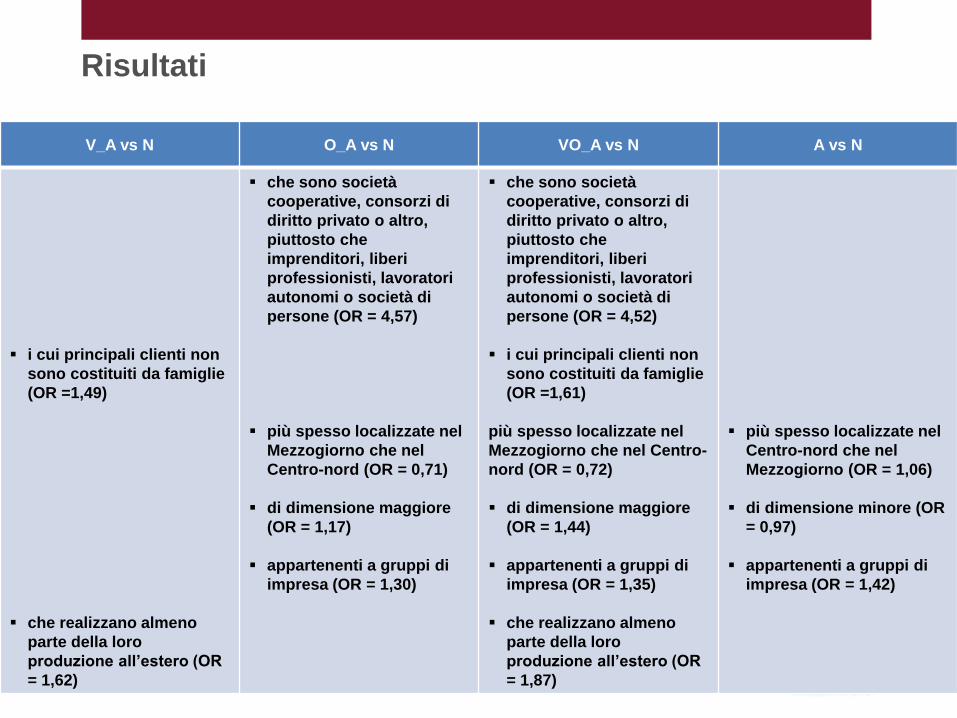

V_A vs N O_A vs N VO_A vs N A vs N

i cui principali clienti non

sono costituiti da famiglie

(OR =1,49)

che realizzano almeno

parte della loro

produzione all’estero (OR

= 1,62)

che sono società

cooperative, consorzi di

diritto privato o altro,

piuttosto che

imprenditori, liberi

professionisti, lavoratori

autonomi o società di

persone (OR = 4,57)

più spesso localizzate nel

Mezzogiorno che nel

Centro-nord (OR = 0,71)

di dimensione maggiore

(OR = 1,17)

appartenenti a gruppi di

impresa (OR = 1,30)

che sono società

cooperative, consorzi di

diritto privato o altro,

piuttosto che

imprenditori, liberi

professionisti, lavoratori

autonomi o società di

persone (OR = 4,52)

i cui principali clienti non

sono costituiti da famiglie

(OR =1,61)

più spesso localizzate nel

Mezzogiorno che nel Centro-

nord (OR = 0,72)

di dimensione maggiore

(OR = 1,44)

appartenenti a gruppi di

impresa (OR = 1,35)

che realizzano almeno

parte della loro

produzione all’estero (OR

= 1,87)

più spesso localizzate nel

Centro-nord che nel

Mezzogiorno (OR = 1,06)

di dimensione minore (OR

= 0,97)

appartenenti a gruppi di

impresa (OR = 1,42)

Risultati

La maggior parte delle imprese italiane è coinvolta in relazioni di vario tipo e, in

particolare, in quelle verticali che permettono di sviluppare contemporaneamente altre

forme di collaborazione

I risultati ottenuti con il modello logistico multinomiale indicano che il macrosettore di

attività economica, l’aver introdotto innovazioni e il livello dei ricavi da vendite di

beni e/o prestazioni di servizi sono i fattori più rilevanti associati al comportamento

relazionale delle imprese

Conclusioni

Le imprese che tendono ad instaurare relazioni prevalentemente verticali risultano più

spesso appartenere ai macrosettori delle costruzioni e dell’industria in senso stretto e

operare come società di capitali, sono più innovative e con un orizzonte di

mercato territorialmente più ampio, realizzando almeno una parte della propria

attività produttiva all’estero

Le imprese con una propensione per le relazioni prevalentemente orizzontali sono

caratterizzate da maggiori dimensioni in termini di addetti e ricavi, appartengono

più frequentemente a gruppi di impresa e risultano costituite spesso come società

cooperative

Le imprese con una tendenza a stabilire altre forme di collaborazione (quali

franchising, accordi informali o altro) operano per lo più nel macrosettore degli altri

servizi, sono localizzate più al Centro-nord che nel Mezzogiorno, e i loro prezzi,

quando non regolamentati, risultano più spesso fissati dal mercato piuttosto che

stabiliti come margine sui costi totali o variabili.

La caratterizzazione delle imprese in base al comportamento relazionale può fornire utili

spunti per la formulazione di politiche orientate allo sviluppo di quelle relazioni che

favoriscono la competitività e migliorano i risultati economici delle imprese

Conclusioni