Embed Size (px)

DESCRIPTION

экономика- налогообложение- бухгалтерский учет ПОСОБИЯ ИЗ СРЕДСТВ ГОСУДАРСТВЕННОГО СОЦИАЛЬНОГО СТРАХОВАНИЯ. УЧИТЫВАЕМ ПОСЛЕДНИЕ ИЗМЕНЕНИЯ УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ К А Ч ЕСТВО И ЦЕНЫ – НЕИЗМЕНН Телефоны для справок: (495) 211-5418, 749-4273, 749-2164 Факс: (499) 346-2073 ЮРИЗДАТ Издательский Дом «ПАНОРАМА» – это: А Н Т И Ы www.medizdat.ru, www.Медиздат.РФ www.promizdat.ru, www.Промиздат.РФ www.jurizdat.ru, www.Юриздат.РФ www.afina-press.ru, www.Бухучет.РФ www.stroyizdat.ru, www.Стройиздат.РФ !

Citation preview

экономика-налогообложение-бухгалтерский учет

Автономные учреждения:

ОСНОВНЫЕ РУБРИКИ• ОПЫТ УСПЕШНЫХ ПРЕДПРИЯТИЙ• СТАНДАРТИЗАЦИЯ И ТЕХНИЧЕСКОЕ РЕГУЛИРОВАНИЕ: ПРАКТИКА И МЕТОДИКА• КАЧЕСТВО ЗА РУБЕЖОМ: ЗАРУБЕЖНЫЙ ОПЫТ МЕНЕДЖМЕНТА КАЧЕСТВА• КОНТРОЛЬ КАЧЕСТВА И ОЦЕНКА СООТВЕТСТВИЯ• КАЧЕСТВО ЖИЗНИ• БЕНЧМАРКИНГ

В каждом номере – современные методы, средства и системы менеджмента качества (СМК). Управление стратегическим и организационным развитием производства. Опыт внедрения СМК и CALS-технологий. Антикризисная стратегия и практика менеджмента качества. Шесть сигм и система оптимизации бизнеса. Бенчмаркинг. Инструменты и методы контроля качества, оценки соответствия и конкурентоспособности.

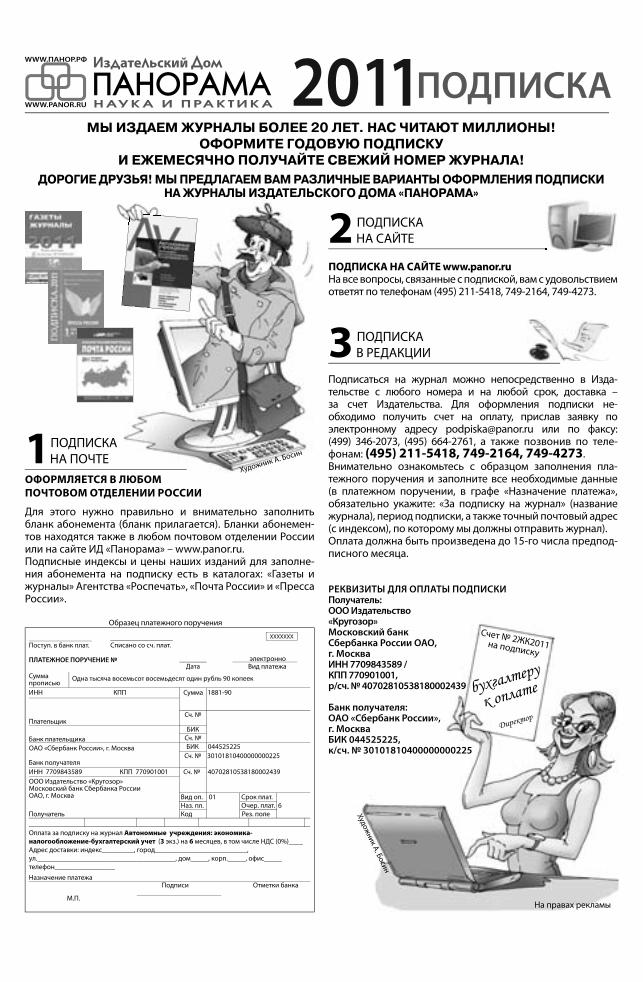

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (495) 664-2761, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

www.uprkach.panor.ru

Издается в содружестве с Росстандартом и Комитетом РСПП по техническому регулированию, стандартизации и оценке соответствия.

Авторы и эксперты: С.В. Пугачев, заместитель руководителя Росстандарта; Д.А. Пумпянский, руководитель Комитета РСПП по техническому регулированию,

стандартизации и оценке соответствия; А.И. Шувалов, заместитель руководите-ля Московского филиала ассоциации по сертификации «Русский регистр»;

А.Д. Дейнеко, председатель Совета по аккредитации, директор Фонда развития трубной промышленности; Г.И. Шмаль, канд. экон. наук, председатель

Межотраслевого совета по стандартизации в нефтегазовой промышленности, действительный член Академии горных наук.

УЛУЧШАЯ КАЧЕСТВО, МЕНЯЕМ МИР!Научно-практический журнал для управляющих стратегическим и организационным развитием производства, специалистов по качеству, стандартизации, сертификации и техническому регулированию.

Ежемесячное издание. Объем – 80 с. Распространяется по подписке и на отраслевых мероприятиях.

индексы:на полугодие –

16580,на год – 99301

индексы:на полугодие – 82718,

на год – 36359

4/2011

ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ)ЗАДАНИЙ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ(МУНИЦИПАЛЬНЫХ) УСЛУГ

УЧЕТ МАТЕРИАЛЬНЫХ ЗАПАСОВ

ПОСОБИЯ ИЗ СРЕДСТВ ГОСУДАРСТВЕННОГОСОЦИАЛЬНОГО СТРАХОВАНИЯ.УЧИТЫВАЕМ ПОСЛЕДНИЕ ИЗМЕНЕНИЯ

ПРОФЕССИОНАЛЬНО О ФИНАНСОВОЙ АРЕНДЕНаучно-аналитический журнал для руководителей предприятий, инвесторов, финансистов-практиков, занятых в сферефинансовой аренды, а также для научных работников, преподавателей и студентов экономических вузов.

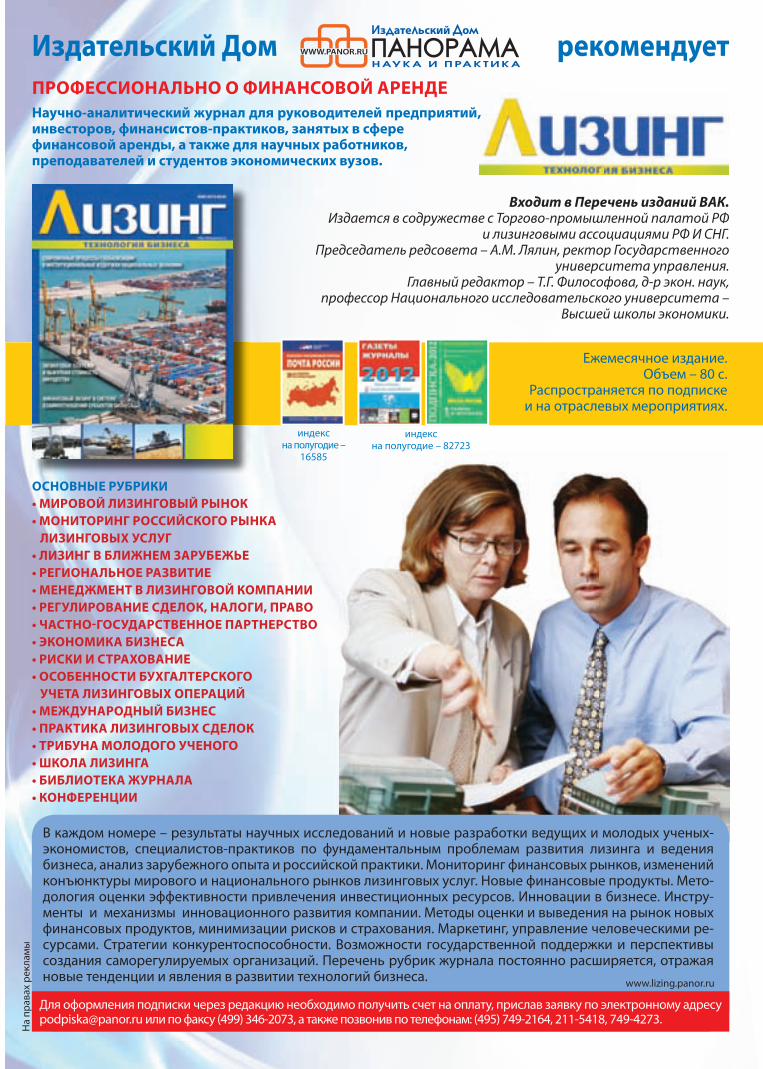

Ежемесячное издание. Объем – 80 с.

Распространяется по подписке и на отраслевых мероприятиях.

В каждом номере – результаты научных исследований и новые разработки ведущих и молодых ученых-экономистов, специалистов-практиков по фундаментальным проблемам развития лизинга и ведения бизнеса, анализ зарубежного опыта и российской практики. Мониторинг финансовых рынков, изменений конъюнктуры мирового и национального рынков лизинговых услуг. Новые финансовые продукты. Мето-дология оценки эффективности привлечения инвестиционных ресурсов. Инновации в бизнесе. Инстру-менты и механизмы инновационного развития компании. Методы оценки и выведения на рынок новых финансовых продуктов, минимизации рисков и страхования. Маркетинг, управление человеческими ре-сурсами. Стратегии конкурентоспособности. Возможности государственной поддержки и перспективы создания саморегулируемых организаций. Перечень рубрик журнала постоянно расширяется, отражая новые тенденции и явления в развитии технологий бизнеса.

Для оформления подписки через редакцию необходимо получить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273.

Издательский Дом рекомендует

На

прав

ах р

екла

мы

Входит в Перечень изданий ВАК.Издается в содружестве с Торгово-промышленной палатой РФ

и лизинговыми ассоциациями РФ И СНГ.Председатель редсовета – А.М. Лялин, ректор Государственного

университета управления.Главный редактор – Т.Г. Философова, д-р экон. наук,

профессор Национального исследовательского университета – Высшей школы экономики.

индексна полугодие –

16585

индексна полугодие – 82723

,

ОСНОВНЫЕ РУБРИКИ• МИРОВОЙ ЛИЗИНГОВЫЙ РЫНОК• МОНИТОРИНГ РОССИЙСКОГО РЫНКА ЛИЗИНГОВЫХ УСЛУГ • ЛИЗИНГ В БЛИЖНЕМ ЗАРУБЕЖЬЕ• РЕГИОНАЛЬНОЕ РАЗВИТИЕ• МЕНЕДЖМЕНТ В ЛИЗИНГОВОЙ КОМПАНИИ• РЕГУЛИРОВАНИЕ СДЕЛОК, НАЛОГИ, ПРАВО• ЧАСТНО-ГОСУДАРСТВЕННОЕ ПАРТНЕРСТВО• ЭКОНОМИКА БИЗНЕСА • РИСКИ И СТРАХОВАНИЕ • ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА ЛИЗИНГОВЫХ ОПЕРАЦИЙ• МЕЖДУНАРОДНЫЙ БИЗНЕС• ПРАКТИКА ЛИЗИНГОВЫХ СДЕЛОК• ТРИБУНА МОЛОДОГО УЧЕНОГО • ШКОЛА ЛИЗИНГА• БИБЛИОТЕКА ЖУРНАЛА• КОНФЕРЕНЦИИ

www.lizing.panor.ru

С в и д е -те л ь с т в о м высокого авто-ритета и призна-ния изданий ИД «Па-норама» является то, что каждый четвертый журнал включен в Перечень веду-щих рецензируемых журналов и изданий, утвержденный ВАК,

в которых публикуются основные научные результаты диссертаций на соискание уче-ной степени доктора и кандидата наук. Среди главных редакторов наших журна-лов, председателей и членов редсоветови редколлегий – 168 ученых: академи-ков, членов-корреспондентов акаде-мий наук, профессоров и более 200 практиков – опытных хозяйствен-ных руководителей и специалистов.

Издательский Дом «ПАНОРАМА» – крупнейшее в Россиииздательство деловых журналов. Десять издательств,

входящих в ИД «ПАНОРАМА», выпускают более 100 журналов.Издательский Дом «ПАНОРАМА» – это:

ВНЕШТОРГИЗДАТwww.vnestorg.ru, www.Внешторгиздат.РФ

АФИНАwww.afina-press.ru, www.Бухучет.РФ

СЕЛЬХОЗИЗДАТwww.selhozizdat.ru, www.Сельхозиздат.РФ

МЕДИЗДАТwww.medizdat.ru, www.Медиздат.РФ

НАУКА и КУЛЬТУРАwww.n-cult.ru, www.Наука-и-культура.РФ

КАЧЕСТВО И ЦЕНЫ – НЕИЗМЕННЫ!

Каждыйподписчик журнала

ИД «Панорама»получает DVD с полной базой

нормативно-методических документови статей, не вошедших в журнал,

+ архив журнала (все номераза 2008, 2009 и 2010 гг.)!

Объем 4,7 Гб,или 50 тыс. стр.

АНТИКРИЗИСНЫЙ ПОДАРОК!!!

ТРАНСИЗДАТwww.transizdat.ru, www.Трансиздат.РФ

www.panor.ruТелефоны для справок:

(495) 211-5418, 749-4273, 749-2164Факс: (499) 346-2073

ПОЛИТЭКОНОМИЗДАТwww.politeconom.ru, www.Политэкономиздат.РФ

ЮРИЗДАТwww.jurizdat.ru, www.Юриздат.РФ

ПРОМИЗДАТwww.promizdat.ru, www.Промиздат.РФ

СТРОЙИЗДАТwww.stroyizdat.ru, www.Стройиздат.РФ

На правах рекламы

В ОТВЕТЕ ЗА БЮДЖЕТ

БЕЗ УЧЕТА ДОМ НЕ ПОСТРОИШЬ

НАЛОГИ И УЧЕТ —БЕЗ ОШИБОК

УПЛАТА НАЛОГОВ —БЕЗ ПРОБЛЕМ!

НАЛОГИ И УЧЕТ В ЛПУ —БЕЗ ПРОБЛЕМ!

Выписывайте и читайте!

Профессиональные журналы для профессионалов!

Подписные индексы

Каталоги «Роспечать» и «Пресса России»: 20285

Каталог «Почта России»:61866

www.Бухучет.РФ

Подписные индексы

Каталоги «Роспечать» и «Пресса России»: 82773

Каталог «Почта России»:16615

www.Бухучет.РФ

Подписные индексы

Каталоги «Роспечать» и «Пресса России»: 82767

Каталог «Почта России»:16609

www.Бухучет.РФ

Подписные индексы

Каталоги «Роспечать»и «Пресса России»: 32907

Каталог «Почта России»:12559

www.Бухучет.РФ

Подписные индексы

Каталоги «Роспечать»и «Пресса России»: 80753

Каталог «Почта России»:99654

www.Бухучет.РФ

«Законодательство для бухгалтера»

бесплатное приложение к журналу, в котором приводятся все новые нормативные документы с пояснениями разработчиков

Журналы в свободную продажу не поступают! Для оформления подписки через редакцию необходимополучить счет на оплату, прислав заявку по электронному адресу [email protected] или по факсу (499) 346-2073, (495) 664-2761, а также позвонив по телефонам: (495) 749-2164, 211-5418, 749-4273. Вся подробная информация на нашем сайте: www.panor.ru

На правах рекламы

AU_4_11.indd 1 07.07.2011 10:34:18

Журнал зарегистрирован

Министерством Российской

Федерации по делам печати,

телерадиовещания

и средств массовых

коммуникаций

Свидетельство о регистрации

ПИ № ФС 77-26338

от 30 ноября 2006 г.

Главный редактор В. А. Чечет

Журнал распространяется через

каталоги ОАО «Агентство

«Роспечать», «Пресса России»

(индекс на полугодие – 36776) и

«Почта России»

(индекс на полугодие – 99481),

а также путем прямой

редакционной подписки.

Тел./факс: (495) 664-27-61

© Издательский Дом

«Панорама»

www.panor.ru

Издательство «Афина»

www.afina-press.ru,

www.Бухучет.РФ

Почтовый адрес редакции:

125040, Москва, а/я 1,

ИД «Панорама»

Адрес электронной почты:

Тел.: 8 (985) 922-98-49,

8 (495) 664-27-92

Отдел рекламы:

тел. 8 (495) 664-27-98моб. 8 (495) 760-16-54e-mail: [email protected]

Подписано в печать 10.06.2011 г.

Бумага офсетная

4

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙЖУРНАЛ «АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ»№ 4-2011

16

22

СОДЕРЖАНИЕ

30

УЧЕТ И ОТЧЕТНОСТЬ

А. Ю. Опальский

Учет финансовых результатов

Рассматриваются расходы учреждения, порядок учета

финансового результата прошлых отчетных периодов у

автономных учреждений, занимающихся предпринима-

тельской деятельностью, учет расходов будущих периодов.

И. Ю. Гарнов

Порядок формирования показателей

государственных (муниципальных)

заданий на оказание государственных

(муниципальных) услуг

Рассматриваются регулирование формирования показа-

телей государственного задания, основные требования,

предъявляемые к формированию отдельных показателей

каждого раздела государственного задания, порядок оказа-

ния государственной услуги, предельные цены (тарифы) на

оплату государственной услуги в случаях, если федераль-

ным законом предусмотрено их оказание на платной осно-

ве, контроль за исполнением государственного задания.

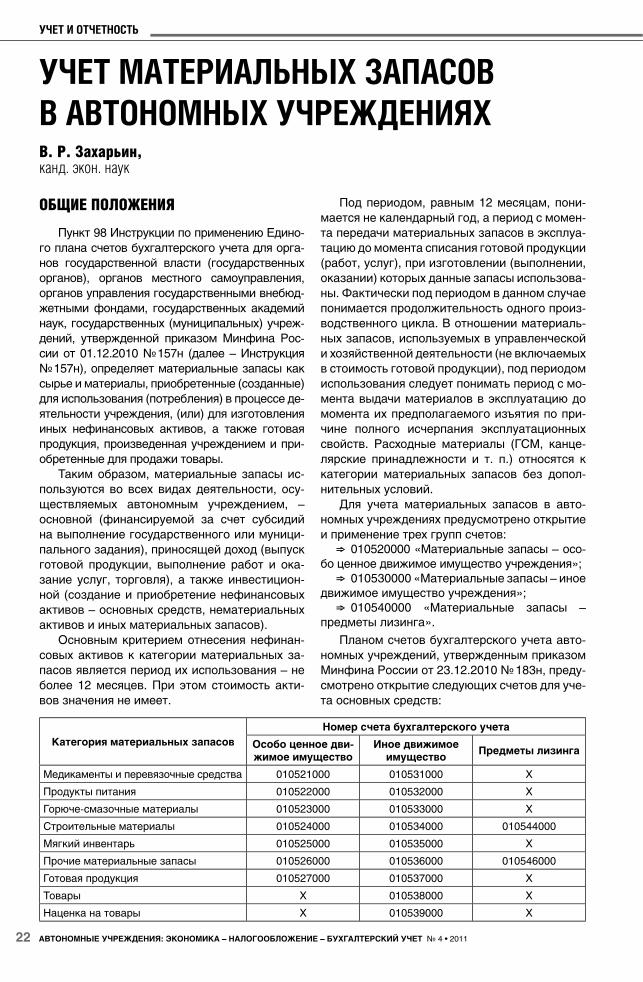

В. Р. Захарьин

Учет материальных запасов в автономных

учреждениях

В статье на примерах рассматриваются учет поступле-

ния материальных запасов, учет выбытия материаль-

ных запасов, учет нефинансовых активов, которые ис-

пользуются в составе материальных запасов в течение

периода, не превышающего 12 месяцев.

Н. Д. Смирнова, Л. П. Курочкина

Организация бухгалтерского учета

основных средств государственных

(муниципальных) автономных учреждений

Рассматриваются отражение выбытия основных

средств, принятие решения о списании имущества,

проведение инвентаризации, особенности отражения

хозяйственных операций по выбытию основных средств

на счетах бухгалтерского учета.

Т. С. Орлова

Операции с объектами недвижимости

в бюджетных и автономных учреждениях

Рассматриваются порядок предоставления бюджетных

инвестиций, содержание договора на предоставле-

ние бюджетных инвестиций, функции федеральных

бюджетных и автономных учреждений при предостав-

лении бюджетных инвестиций, перечисление бюджет-

ных инвестиций, деление имущества учреждения на

движимое и недвижимое имущество и выделение из

37

AU_4_11.indd 2 07.07.2011 10:34:32

60

69

ИНФОРМАЦИОННО-АНАЛИТИЧЕСКИЙЖУРНАЛ «АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ»№ 4-2011

Главный редактор

издательства «Афина»

В. А. Чечет

РЕДАКЦИОННЫЙ СОВЕТ

Председатель редсовета

В. И. КОШКИН,

д-р экон. наук, профессор,

ректор ВШПП

Е. В. БОРОВИКОВА,

д-р экон. наук, доцент кафедры

финансов и отраслевой

экономики Российской академии

государственной службы,

доцент кафедры «Налоги

и налогообложение» Московского

городского университета

управления Правительства

Москвы

С. И. ОПАРИНА,

канд. экон. наук, доцент кафедры

бухгалтерского учета Московского

городского университета

управления Правительства

Москвы, налоговый консультант,

аттестованный ФНС России,

аудитор, аттестованный

Минфином России,

действительный член

Международной федерации

бухгалтеров (IFAC)

В. Ю. ПАНЧЕНКО,

канд. юрид. наук, проректор

по правовой работе и государ-

ственному заказу Сибирского

федерального университета,

консультант Общественного

Комитета по защите прав

человека

Л. В. СОТНИКОВА,

д-р экон. наук, профессор

кафедры «Бухгалтерский учет»

Финансового университета

при Правительстве РФ

М. В. РОМАНОВА,

д-р экон. наук, советник

государственной гражданской

службы РФ 2-го класса

42

52

него особо ценного имущества, применение бухгал-

терских счетов для целей учета бюджетных инвести-

ций, амортизация, начисляемая по объектам основных

средств.

С. С. Тихонова

О Правилах обеспечения наличными

деньгами организаций, лицевые счета

которым открыты в территориальных

органах федерального казначейства

Приказом Минфина России от 31.12.2010 № 199н

утверждены Правила обеспечения наличными день-

гами организаций, лицевые счета которым открыты в

территориальных органах федерального казначейства,

которые и служат предметом рассмотрения в данной

статье.

НАЛОГООБЛОЖЕНИЕ И ОБЛОЖЕНИЕ СТРАХОВЫМИ ВЗНОСАМИ

Т. Ю. Левадная

Обязанности налоговых агентов по налогу

на доходы физических лиц

Рассматриваются определение налогового статуса

физического лица и установление налоговой базы по

налогу на доходы физических лиц и исчисление сумм

налога.

СТРАХОВАНИЕ, СОЦИАЛЬНЫЕ ПОСОБИЯ И ОПЛАТА ТРУДА

И. В. Смирнов

Пособия из средств государственного

социального страхования.

Учитываем последние изменения

Рассматриваются правовое регулирование расчета

пособий из средств государственного социального

страхования, основание для расчета пособий, правила

исчисления пособий, методика расчета пособий исходя

из МРОТ.

ЧИТАТЕЛИ СПРАШИВАЮТ – МЫ ОТВЕЧАЕМ

Ответы на вопросы

Рассматриваются возможности для автономного учреж-

дения сдавать в аренду помещения третьим лицам и

заниматься розничной торговлей.

ДОКУМЕНТЫ 72

AU_4_11.indd 3 07.07.2011 10:34:32

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 20114

УЧЕТ И ОТЧЕТНОСТЬ

РАСХОДЫ УЧРЕЖДЕНИЯ

Операции по расходам учреждения отра-

жаются по дебету соответствующих счетов

аналитического учета счета 040120200 «Рас-

ходы хозяйствующего субъекта» и кредиту со-

ответствующих счетов аналитического учета

счетов 010000000 «Нефинансовые активы»,

020000000 «Финансовые активы», 030000000

«Обязательства».

Бухгалтерские записи по начислению рас-

ходов приведены в п. 181 приказа Минфина

России от 23.12.2010 № 183н «Об утвержде-

нии Плана счетов бухгалтерского учета авто-

номных учреждений и Инструкции по его при-

менению» (далее – Приказ № 183н).

Для формирования расходов применяются

следующие счета:

040120211 «Расходы по заработной плате»; ⇒040120212 «Расходы по прочим выпла- ⇒

там»;

040120213 «Расходы на начисления на ⇒выплаты по оплате труда»;

040120220 «Расходы на оплату работ, ⇒услуг»;

040120221 «Расходы на услуги связи»; ⇒040120222 «Расходы на транспортные ⇒

услуги»;

040120223 «Расходы на коммунальные ⇒услуги»;

040120224 «Расходы на арендную плату ⇒за пользование имуществом»;

040120225 «Расходы на работы, услуги ⇒по содержанию имущества»;

040120226 «Расходы на прочие работы, ⇒услуги»;

040120231 «Внутриведомственные рас- ⇒четы по обслуживанию долговых обязательств

учреждений с резидентами»;

040120232 «Внутриведомственные рас- ⇒четы по обслуживанию долговых обязательств

учреждений нерезидентами»;

040120241 «Расходы на безвозмездные ⇒перечисления государственным и муниципаль-

ным организациям»;

040120242 «Расходы на безвозмездные ⇒перечисления организациям, за исключени-

ем государственных и муниципальных орга-

низаций»;

040120252 «Расходы на перечисления ⇒наднациональным организациям и правитель-

ствам иностранных государств»;

040120253 «Расходы на перечисления ⇒международным организациям»;

040120262 «Расходы на пособия по соци- ⇒альной помощи населению»;

040120263 «Расходы на пенсии, пособия, ⇒выплачиваемые организациями сектора госу-

дарственного управления»;

040120271 «Расходы на амортизацию ⇒основных средств и нематериальных акти-

вов»;

040120272 «Расходование материальных ⇒запасов»;

040120273 «Чрезвычайные расходы по ⇒операциям с активами»;

040120290 «Прочие расходы». ⇒На счете 0 40120 211 «Расходы по зара-

ботной плате» отражается сумма начисленных

расходов сотрудникам по заработной пла-

те на основании расчетно-платежной ведо-

мости (ф. 0504401) (расчетной ведомости

(ф. 0301010), а именно:

заработной платы (по должностным окла- ⇒дам, по ставкам заработной платы, по почасо-

вой оплате, за работу в ночное время, празд-

ничные и выходные дни; за работу с вредными

и (или) опасными и иными особыми условиями

труда; за сверхурочную работу; подросткам,

принимаемым на временные рабочие места;

преподавателям, являющимся штатными со-

трудниками, в связи с проведением учебной

практики и работой на стажерских площадках

в рамках выполнения ими служебных обязан-

ностей, предусмотренных условиями трудово-

го договора; сотрудникам, призванным на во-

енные сборы (средний заработок);

надбавок за выслугу лет; за особые усло- ⇒вия работы (службы); за работу со сведения-

ми, имеющими степень секретности и допуск к

государственной тайне; за квалификационный

разряд за классность по специальности; за

работу и стаж работы в местностях с особыми

климатическими условиями, за работу в ноч-

ное время, за сложность, напряженность, спе-

циальный режим работы; за знание иностран-

ного языка, ученую степень (ученое звание);

отпусков – ежегодных отпусков, компен- ⇒сации за неиспользованный отпуск; дополни-

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ*

А. Ю. Опальский

*Окончание. Начало см. «Автономные учреждения: экономика – налогообложение – бухгалтерский учет» № 3/2011.

AU_4_11.indd 4 07.07.2011 10:34:32

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 5

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 212 «Расходы по про-

чим выплатам» отражаются на основании

расчетно-платежной ведомости [(ф. 0504401)

(расчетной ведомости (ф. 0301010) или дру-

гих оправдательных документов (авансовых

отчетов (ф. 0504049)] расходы в сумме начис-

ленных работникам дополнительных выплат и

компенсаций, обусловленных условиями тру-

довых отношений, статусом работников в со-

ответствии с законодательством Российской

Федерации, а именно:

1) пособий, компенсаций, выплат, обуслов-

ленных статусом работника:

подъемные пособия при переезде на но- ⇒вое место работы (службы);

оплата стоимости проезда к месту отпу- ⇒ска и обратно лицам, работающим в районах

Крайнего Севера и приравненных к ним мест-

ностях;

выплаты средств судьям, работникам ⇒загранучреждений и другим работникам в со-

ответствии с законодательством Российской

Федерации; выплата средств при убытии в

основной отпуск (до заключения контракта), в

отпуск по болезни;

единовременное пособие при перезаклю- ⇒чении трудового договора;

суточные при служебных командировках; ⇒продовольственно-путевые деньги; ⇒полевые деньги; ⇒

2) компенсаций:

за неиспользованное право на санаторно- ⇒курортное лечение; стоимости форменной

одежды и обуви;

за содержание служебных собак по ме- ⇒сту жительства;

стоимости жилья, связанной с наймом ⇒(поднаймом) жилых помещений;

за установку телефона; ⇒взамен бесплатного обеспечения лекар- ⇒

ственными средствами;

взамен лечебно-профилактического ⇒питания;

за использование личного транспорта ⇒для служебных целей;

расходов, связанных с переездом из рай- ⇒онов Крайнего Севера;

стоимости проездных документов на все ⇒виды общественного транспорта сотрудникам,

выполняющим работы разъездного характера;

ежемесячные пособия на ребенка; ⇒возмещение (компенсация) расходов ⇒

спортсменам – членам сборных команд

России, связанных со страхованием жизни

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Начислена оплата труда

работнику (14 520 + 1500)

4 40120 211 «Расходы

по заработной плате»

430211000 «Расчеты

по заработной плате»16 020

тельного оплачиваемого отпуска гражданам,

подвергшимся воздействию радиации вслед-

ствие катастрофы на Чернобыльской АЭС, в

соответствии со ст. 14, 19 Федерального за-

кона от 15.05.1991 № 1244-1 «О социальной

защите граждан, подвергшихся воздействию

радиации вследствие катастрофы на Черно-

быльской АЭС»; отпусков за период обучения

работников, направленных на профессиональ-

ную подготовку, повышение квалификации

или обучение другим профессиям;

выплат пособий и компенсаций за ⇒дни временной нетрудоспособности за счет

средств работодателя, в случае заболевания

работника или полученной им травмы (за ис-

ключением несчастных случаев на производ-

стве и профессиональных заболеваний);

других расходов по заработной плате – ⇒выплат поощрительного, стимулирующего

характера, в том числе вознаграждения по

итогам работы за год, премии, материальной

помощи; оплаты за дни медицинского обсле-

дования, сдачи крови и отдыха, предоставляе-

мые работникам – донорам крови; оплаты за

дни участия в выполнении государственных

или общественных обязанностей.

При составлении бухгалтерских записей в

18-м разряде приводится код вида финансово-

го обеспечения (деятельности).

В целях организации и ведения бухгал-

терского учета, утверждения рабочего плана

счетов применяются следующие коды вида

финансового обеспечения (деятельности) для

государственных (муниципальных) учрежде-

ний, финансовых органов соответствующих

бюджетов и органов, осуществляющих их кас-

совое обслуживание:

2 – приносящая доход деятельность (соб-

ственные доходы учреждения);

3 – средства во временном распоряжении;

4 – субсидии на выполнение государствен-

ного (муниципального) задания;

5 – субсидии на иные цели;

6 – бюджетные инвестиции;

7 – средства по обязательному медицин-

скому страхованию.

Пример

Работнику автономного учреждения начислена за-

работная плата за месяц в размере 14 520 руб. и

премия в сумме 1500 руб.

Бухгалтер записал:

AU_4_11.indd 5 07.07.2011 10:34:32

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 20116

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 213 «Расходы на начис-

ления на выплаты по оплате труда» отража-

ются на основании справки (ф. 0504833) с

приложением расчета по нормам, установ-

ленным законодательством Российской Фе-

дерации, а именно:

по страховым взносам в Пенсионный ⇒фонд Российской Федерации на обязательное

пенсионное страхование;

по страховым взносам в Фонд социального ⇒страхования Российской Федерации на обязатель-

ное социальное страхование на случай временной

нетрудоспособности и в связи с материнством;

по страховым взносам в Федеральный ⇒фонд обязательного медицинского стра-

хования и территориальные фонды обя-

зательного медицинского страхования на

обязательное медицинское страхование;

по страховым взносам на обязательное ⇒социальное страхование от несчастных случа-

ев на производстве и профессиональных за-

болеваний.

Пример

За январь 2011 года учреждением начислены

страховые взносы на обязательное социальное

страхование от несчастных случаев на производ-

стве и профессиональных заболеваний в сумме

86 000 руб.

Бухгалтер записал:

и здоровья, а также медицинского страхо-

вания, в целях получения дополнительных

медицинских и иных услуг сверх установ-

ленных программами обязательного меди-

цинского страхования во время их участия

в спортивных мероприятиях, проводимых за

рубежом;

3) другие аналогичные расходы.

Пример

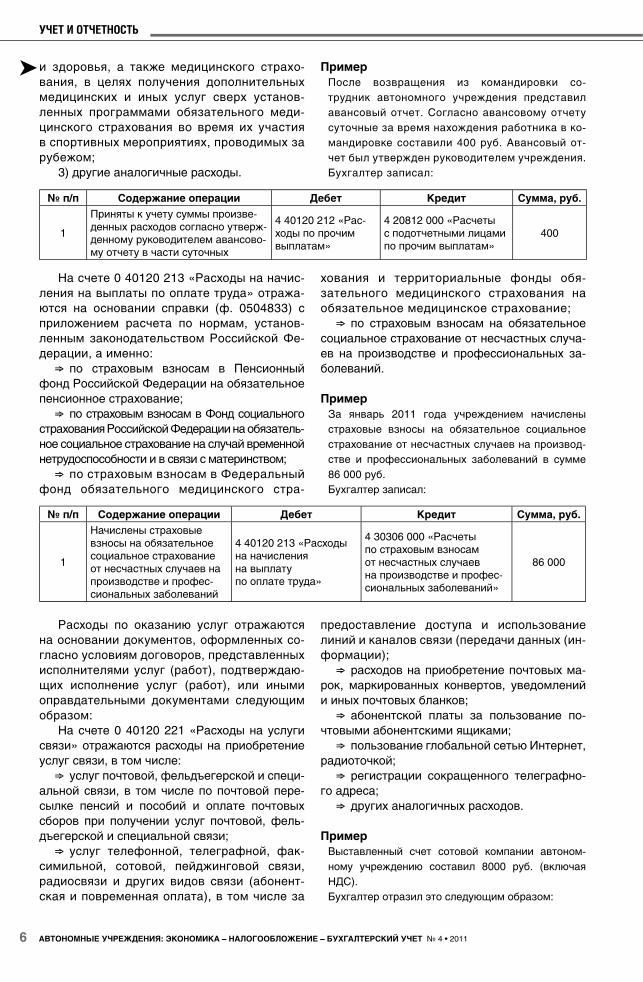

После возвращения из командировки со-

трудник автономного учреждения представил

авансовый отчет. Согласно авансовому отчету

суточные за время нахождения работника в ко-

мандировке составили 400 руб. Авансовый от-

чет был утвержден руководителем учреждения.

Бухгалтер записал:

Расходы по оказанию услуг отражаются

на основании документов, оформленных со-

гласно условиям договоров, представленных

исполнителями услуг (работ), подтверждаю-

щих исполнение услуг (работ), или иными

оправдательными документами следующим

образом:

На счете 0 40120 221 «Расходы на услуги

связи» отражаются расходы на приобретение

услуг связи, в том числе:

услуг почтовой, фельдъегерской и специ- ⇒альной связи, в том числе по почтовой пере-

сылке пенсий и пособий и оплате почтовых

сборов при получении услуг почтовой, фель-

дъегерской и специальной связи;

услуг телефонной, телеграфной, фак- ⇒симильной, сотовой, пейджинговой связи,

радиосвязи и других видов связи (абонент-

ская и повременная оплата), в том числе за

предоставление доступа и использование

линий и каналов связи (передачи данных (ин-

формации);

расходов на приобретение почтовых ма- ⇒рок, маркированных конвертов, уведомлений

и иных почтовых бланков;

абонентской платы за пользование по- ⇒чтовыми абонентскими ящиками;

пользование глобальной сетью Интернет, ⇒радиоточкой;

регистрации сокращенного телеграфно- ⇒го адреса;

других аналогичных расходов. ⇒

Пример

Выставленный счет сотовой компании автоном-

ному учреждению составил 8000 руб. (включая

НДС).

Бухгалтер отразил это следующим образом:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Приняты к учету суммы произве-

денных расходов согласно утверж-

денному руководителем авансово-

му отчету в части суточных

4 40120 212 «Рас-

ходы по прочим

выплатам»

4 20812 000 «Расчеты

с подотчетными лицами

по прочим выплатам»

400

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Начислены страховые

взносы на обязательное

социальное страхование

от несчастных случаев на

производстве и профес-

сиональных заболеваний

4 40120 213 «Расходы

на начисления

на выплату

по оплате труда»

4 30306 000 «Расчеты

по страховым взносам

от несчастных случаев

на производстве и профес-

сиональных заболеваний»

86 000

AU_4_11.indd 6 07.07.2011 10:34:32

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 7

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 222 «Расходы на транс-

портные услуги» учитываются расходы на

приобретение транспортных услуг, в том

числе:

по расходам, связанным с перемещением ⇒работников и членов их семей к месту работы

(службы), месту жительства, месту проведе-

ния отпуска и обратно, при служебных коман-

дировках (служебных разъездах);

по расходам за пользование на транс- ⇒порте постельными принадлежностями, опла-

те сборов при приобретении проездных доку-

ментов (комиссионный сбор, оплата страховых

платежей по обязательному страхованию пас-

сажиров на транспорте и т. д.);

по услугам по перевозке несовершенно- ⇒летних, самовольно ушедших из семей, дет-

ских домов, школ-интернатов, специальных

учебно-воспитательных и иных детских учреж-

дений, и сопровождающих их лиц;

по обеспечению должностных лиц про- ⇒ездными документами в служебных целях

на все виды общественного транспорта, а

также на возмещение вышеуказанных рас-

ходов в случае, если должностные лица не

были обеспечены в установленном порядке

проездными документами в соответствии с

законодательством Российской Федерации;

по обеспечению сотрудников, выполняю- ⇒щих работы разъездного характера, проезд-

ными документами на все виды общественно-

го транспорта (в служебных целях);

по оплате проезда студентов, обучаю- ⇒щихся по заочной форме обучения, при проез-

де к месту нахождения учебного заведения;

по обеспечению проездными билетами ⇒свидетелей, вызываемых следственными или

судебными органами;

по работам и услугам, осуществляемым ⇒(оказываемым) в рамках договора транспортной

экспедиции, в том числе механизация погрузки

и выгрузки имущества, платы (сборы) за пода-

чу и уборку вагонов, пользование подъездным

путем, пользование вагонами (контейнерами),

перевод стрелок, укладку тормозных башмаков,

промывку вагонов, маневровые работы и т. д.;

по комплексному обслуживанию флота ⇒(прием хозяйственно-фекальных стоков, пи-

щевых отходов и сухого мусора, а также под-

сланевых вод с судов, снабжение их питьевой

водой у причала, подход топливозаправщика к

судну и т. п.).

по другим аналогичным расходам. ⇒

Пример

После возвращения из командировки сотрудник

представил авансовый отчет, согласно которому

расходы по проезду к месту командировки и обрат-

но составили 3400 руб. Бухгалтер сделал следую-

щую запись:

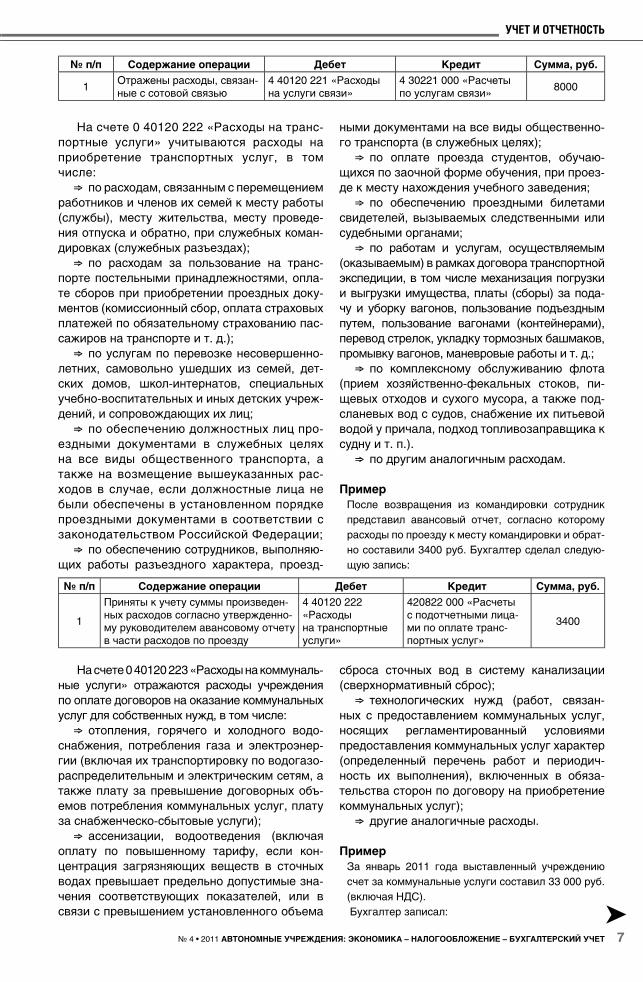

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Отражены расходы, связан-

ные с сотовой связью

4 40120 221 «Расходы

на услуги связи»

4 30221 000 «Расчеты

по услугам связи»8000

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Приняты к учету суммы произведен-

ных расходов согласно утвержденно-

му руководителем авансовому отчету

в части расходов по проезду

4 40120 222

«Расходы

на транспортные

услуги»

420822 000 «Расчеты

с подотчетными лица-

ми по оплате транс-

портных услуг»

3400

На счете 0 40120 223 «Расходы на коммуналь-

ные услуги» отражаются расходы учреждения

по оплате договоров на оказание коммунальных

услуг для собственных нужд, в том числе:

отопления, горячего и холодного водо- ⇒снабжения, потребления газа и электроэнер-

гии (включая их транспортировку по водогазо-

распределительным и электрическим сетям, а

также плату за превышение договорных объ-

емов потребления коммунальных услуг, плату

за снабженческо-сбытовые услуги);

ассенизации, водоотведения (включая ⇒оплату по повышенному тарифу, если кон-

центрация загрязняющих веществ в сточных

водах превышает предельно допустимые зна-

чения соответствующих показателей, или в

связи с превышением установленного объема

сброса сточных вод в систему канализации

(сверхнормативный сброс);

технологических нужд (работ, связан- ⇒ных с предоставлением коммунальных услуг,

носящих регламентированный условиями

предоставления коммунальных услуг характер

(определенный перечень работ и периодич-

ность их выполнения), включенных в обяза-

тельства сторон по договору на приобретение

коммунальных услуг);

другие аналогичные расходы. ⇒

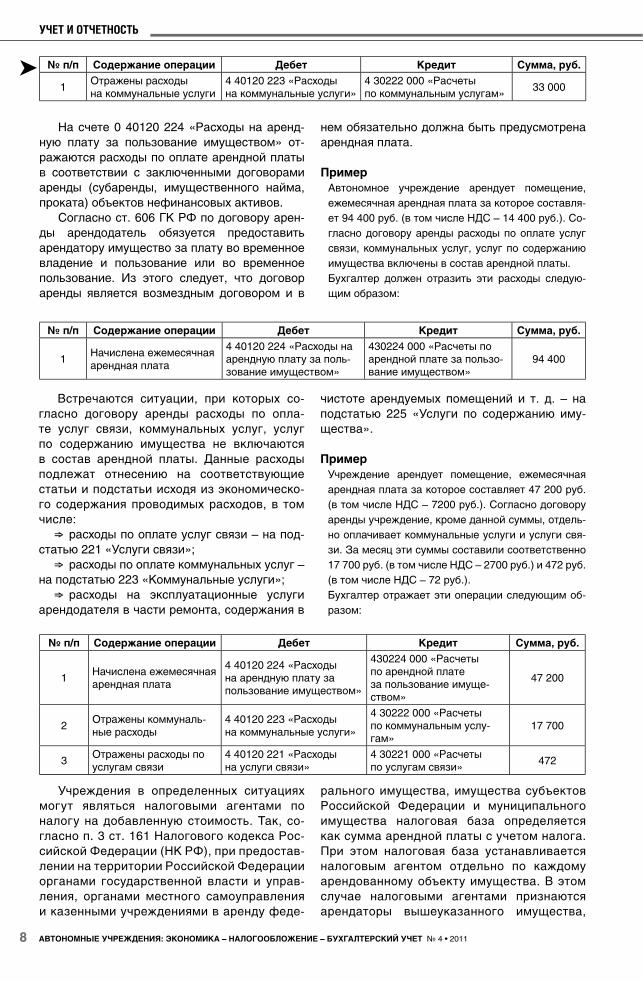

Пример

За январь 2011 года выставленный учреждению

счет за коммунальные услуги составил 33 000 руб.

(включая НДС).

Бухгалтер записал:

AU_4_11.indd 7 07.07.2011 10:34:32

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 20118

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 224 «Расходы на аренд-

ную плату за пользование имуществом» от-

ражаются расходы по оплате арендной платы

в соответствии с заключенными договорами

аренды (субаренды, имущественного найма,

проката) объектов нефинансовых активов.

Согласно ст. 606 ГК РФ по договору арен-

ды арендодатель обязуется предоставить

арендатору имущество за плату во временное

владение и пользование или во временное

пользование. Из этого следует, что договор

аренды является возмездным договором и в

нем обязательно должна быть предусмотрена

арендная плата.

Пример

Автономное учреждение арендует помещение,

ежемесячная арендная плата за которое составля-

ет 94 400 руб. (в том числе НДС – 14 400 руб.). Со-

гласно договору аренды расходы по оплате услуг

связи, коммунальных услуг, услуг по содержанию

имущества включены в состав арендной платы.

Бухгалтер должен отразить эти расходы следую-

щим образом:

Встречаются ситуации, при которых со-

гласно договору аренды расходы по опла-

те услуг связи, коммунальных услуг, услуг

по содержанию имущества не включаются

в состав арендной платы. Данные расходы

подлежат отнесению на соответствующие

статьи и подстатьи исходя из экономическо-

го содержания проводимых расходов, в том

числе:

расходы по оплате услуг связи – на под- ⇒статью 221 «Услуги связи»;

расходы по оплате коммунальных услуг – ⇒на подстатью 223 «Коммунальные услуги»;

расходы на эксплуатационные услуги ⇒арендодателя в части ремонта, содержания в

чистоте арендуемых помещений и т. д. – на

подстатью 225 «Услуги по содержанию иму-

щества».

Пример

Учреждение арендует помещение, ежемесячная

арендная плата за которое составляет 47 200 руб.

(в том числе НДС – 7200 руб.). Согласно договору

аренды учреждение, кроме данной суммы, отдель-

но оплачивает коммунальные услуги и услуги свя-

зи. За месяц эти суммы составили соответственно

17 700 руб. (в том числе НДС – 2700 руб.) и 472 руб.

(в том числе НДС – 72 руб.).

Бухгалтер отражает эти операции следующим об-

разом:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Отражены расходы

на коммунальные услуги

4 40120 223 «Расходы

на коммунальные услуги»

4 30222 000 «Расчеты

по коммунальным услугам»33 000

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Начислена ежемесячная

арендная плата

4 40120 224 «Расходы на

арендную плату за поль-

зование имуществом»

430224 000 «Расчеты по

арендной плате за пользо-

вание имуществом»

94 400

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Начислена ежемесячная

арендная плата

4 40120 224 «Расходы

на арендную плату за

пользование имуществом»

430224 000 «Расчеты

по арендной плате

за пользование имуще-

ством»

47 200

2Отражены коммуналь-

ные расходы

4 40120 223 «Расходы

на коммунальные услуги»

4 30222 000 «Расчеты

по коммунальным услу-

гам»

17 700

3Отражены расходы по

услугам связи

4 40120 221 «Расходы

на услуги связи»

4 30221 000 «Расчеты

по услугам связи»472

Учреждения в определенных ситуациях

могут являться налоговыми агентами по

налогу на добавленную стоимость. Так, со-

гласно п. 3 ст. 161 Налогового кодекса Рос-

сийской Федерации (НК РФ), при предостав-

лении на территории Российской Федерации

органами государственной власти и управ-

ления, органами местного самоуправления

и казенными учреждениями в аренду феде-

рального имущества, имущества субъектов

Российской Федерации и муниципального

имущества налоговая база определяется

как сумма арендной платы с учетом налога.

При этом налоговая база устанавливается

налоговым агентом отдельно по каждому

арендованному объекту имущества. В этом

случае налоговыми агентами признаются

арендаторы вышеуказанного имущества,

AU_4_11.indd 8 07.07.2011 10:34:32

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 9

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 225 «Расходы на работы,

услуги по содержанию имущества» отража-

ются расходы на выполнение работ, оказание

услуг, связанных с содержанием нефинансо-

вых активов, – комплекс работ, оказание услуг

или отдельные виды работ, услуг, осуществля-

емые с целью поддержания и (или) восстанов-

ления функциональных, пользовательских ха-

рактеристик объектов имущества, полученных

в аренду или безвозмездное пользование, на-

ходящихся на праве оперативного управления

в том числе:

содержание имущества в чистоте (в том чис- ⇒ле уборка и вывоз снега и мусора; дезинфекция,

дезинсекция, дератизация и газация; санитарно-

гигиеническое обслуживание и мойка);

проведение работ по реставрации иму- ⇒щества, за исключением работ, носящих ха-

рактер реконструкции, модернизации, дообо-

рудования;

пусконаладочные работы; ⇒другие аналогичные расходы. ⇒

Пример

В учреждении проведен текущий ремонт зда-

ния. Расходы, связанные с ремонтом, составили

82 000 руб. (включая НДС).

Бухгалтер отразил этот факт следующим образом:

которые обязаны исчислить, удержать из

доходов, уплачиваемых арендодателю, и

уплатить в бюджет соответствующую сумму

налога.

При определении суммы НДС необходи-

мо размер арендной платы умножить на рас-

четную ставку налога (п. 4 ст. 164 НК РФ),

которая определяется как процентное отно-

шение налоговой ставки, предусмотренной

НК РФ, к налоговой базе, принятой за 100

и увеличенной на соответствующий размер

налоговой ставки.

Пример

Учреждение арендует помещение и является на-

логовым агентом по НДС. Ежемесячные арендные

платежи составляют 37 760 руб.

Согласно договору аренды расходы по оплате

услуг связи, коммунальных услуг, услуг по содер-

жанию имущества включены в состав арендной

платы.

Сумма НДС, подлежащая перечислению в бюджет,

рассчитывается следующим образом:

37 760 руб. х 18/118 = 5760 руб.

Бухгалтер должен сделать следующие записи:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Начислена ежемесячная

арендная плата (без НДС)

1 40120 224 «Расходы

на арендную плату за

пользование имуществом»

4 30224 000 «Расчеты

по арендной плате за

пользование имуществом»

32 000

2 Начислен НДС

1 40120 224 «Расходы

на арендную плату за

пользование имуществом»

4 30304 000

«Расчеты по НДС»5760

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Отражены расходы,

связанные с ремонтом

здания

4 40120 225 «Расходы

на работы, услуги по со-

держанию имущества»

4 30225 000 «Расчеты

по работам, услугам

по содержанию имущества»

82 000

На счете 0 40120 226 «Расходы на про-

чие работы, услуги» учитываются расходы

на выполнение работ, оказание услуг, в том

числе:

научно-исследовательские, опытно-кон- ⇒структорские, опытно-технологические, геоло-

го-разведочные работы, услуги и работы по ти-

повому проектированию, планированию, зони-

рованию и межеванию;

проектные и изыскательские работы в ⇒целях разработки проектно-сметной докумен-

тации, а также услуги по ее экспертизе;

разработку технических условий при- ⇒соединения к сетям инженерно-технического

обеспечения, оплату за присоединение к се-

тям инженерно-технического обеспечения и за

увеличение потребляемой мощности;

монтаж и установку локальных вы- ⇒числительных сетей, систем охранной и по-

жарной сигнализации, видеонаблюдения,

контроля доступа, иных систем и объектов

имущества;

оплату медицинских услуг; услуг охра- ⇒ны; страхования; хранения имущества;

агентских услуг; услуг по договорам комис-

сии, поручения;

найм жилых помещений при служебных ⇒командировках;

изготовление и (или) приобретение ⇒бланочной продукции (в том числе бланков

строгой отчетности, первичных учетных доку-

ментов, регистров бухгалтерского учета, от-

четности и т. д.), приобретение периодических

изданий;

AU_4_11.indd 9 07.07.2011 10:34:33

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 201110

УЧЕТ И ОТЧЕТНОСТЬ

услуги и работы в области информаци- ⇒онных технологий (в том числе приобретение

неисключительных (пользовательских) прав

на программное обеспечение и справочно-

информационные базы данных);

выплату авторских, исполнительских и ⇒постановочных вознаграждений; вознаграж-

дений присяжных, народных, арбитражных за-

седателей, участвующих в судебном процессе,

а также адвокатов (в установленном порядке)

в соответствии с законодательством Россий-

ской Федерации;

другие расходы, связанные с оплатой ⇒прочих работ, услуг.

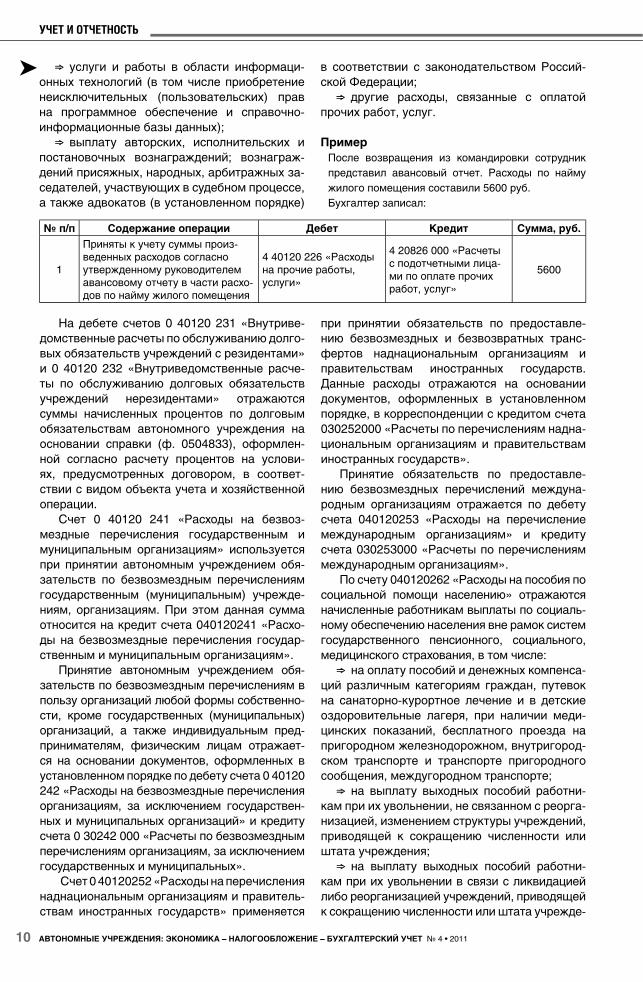

Пример

После возвращения из командировки сотрудник

представил авансовый отчет. Расходы по найму

жилого помещения составили 5600 руб.

Бухгалтер записал:

На дебете счетов 0 40120 231 «Внутриве-

домственные расчеты по обслуживанию долго-

вых обязательств учреждений с резидентами»

и 0 40120 232 «Внутриведомственные расче-

ты по обслуживанию долговых обязательств

учреждений нерезидентами» отражаются

суммы начисленных процентов по долговым

обязательствам автономного учреждения на

основании справки (ф. 0504833), оформлен-

ной согласно расчету процентов на услови-

ях, предусмотренных договором, в соответ-

ствии с видом объекта учета и хозяйственной

операции.

Счет 0 40120 241 «Расходы на безвоз-

мездные перечисления государственным и

муниципальным организациям» используется

при принятии автономным учреждением обя-

зательств по безвозмездным перечислениям

государственным (муниципальным) учрежде-

ниям, организациям. При этом данная сумма

относится на кредит счета 040120241 «Расхо-

ды на безвозмездные перечисления государ-

ственным и муниципальным организациям».

Принятие автономным учреждением обя-

зательств по безвозмездным перечислениям в

пользу организаций любой формы собственно-

сти, кроме государственных (муниципальных)

организаций, а также индивидуальным пред-

принимателям, физическим лицам отражает-

ся на основании документов, оформленных в

установленном порядке по дебету счета 0 40120

242 «Расходы на безвозмездные перечисления

организациям, за исключением государствен-

ных и муниципальных организаций» и кредиту

счета 0 30242 000 «Расчеты по безвозмездным

перечислениям организациям, за исключением

государственных и муниципальных».

Счет 0 40120252 «Расходы на перечисления

наднациональным организациям и правитель-

ствам иностранных государств» применяется

при принятии обязательств по предоставле-

нию безвозмездных и безвозвратных транс-

фертов наднациональным организациям и

правительствам иностранных государств.

Данные расходы отражаются на основании

документов, оформленных в установленном

порядке, в корреспонденции с кредитом счета

030252000 «Расчеты по перечислениям надна-

циональным организациям и правительствам

иностранных государств».

Принятие обязательств по предоставле-

нию безвозмездных перечислений междуна-

родным организациям отражается по дебету

счета 040120253 «Расходы на перечисление

международным организациям» и кредиту

счета 030253000 «Расчеты по перечислениям

международным организациям».

По счету 040120262 «Расходы на пособия по

социальной помощи населению» отражаются

начисленные работникам выплаты по социаль-

ному обеспечению населения вне рамок систем

государственного пенсионного, социального,

медицинского страхования, в том числе:

на оплату пособий и денежных компенса- ⇒ций различным категориям граждан, путевок

на санаторно-курортное лечение и в детские

оздоровительные лагеря, при наличии меди-

цинских показаний, бесплатного проезда на

пригородном железнодорожном, внутригород-

ском транспорте и транспорте пригородного

сообщения, междугородном транспорте;

на выплату выходных пособий работни- ⇒кам при их увольнении, не связанном с реорга-

низацией, изменением структуры учреждений,

приводящей к сокращению численности или

штата учреждения;

на выплату выходных пособий работни- ⇒кам при их увольнении в связи с ликвидацией

либо реорганизацией учреждений, приводящей

к сокращению численности или штата учрежде-

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Приняты к учету суммы произ-

веденных расходов согласно

утвержденному руководителем

авансовому отчету в части расхо-

дов по найму жилого помещения

4 40120 226 «Расходы

на прочие работы,

услуги»

4 20826 000 «Расчеты

с подотчетными лица-

ми по оплате прочих

работ, услуг»

5600

AU_4_11.indd 10 07.07.2011 10:34:33

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 11

УЧЕТ И ОТЧЕТНОСТЬ

ния, осуществляемые в порядке и в размерах,

установленных законодательством Российской

Федерации, если численность или штат вышеу-

казанного учреждения сохраняется и переда-

ется в другие учреждения, подведомственные

органу государственной власти (органу мест-

ного самоуправления), принявшему решение о

ликвидации либо реорганизации;

на оплату технических средств реаби- ⇒литации, включая изготовление и ремонт

протезно-ортопедических изделий, включая

зубные протезы, обеспечение лекарственны-

ми средствами различных категорий граждан,

обеспечение инвалидов транспортными сред-

ствами (включая расходы по доставке, хране-

нию и подготовке транспортных средств к вы-

даче получателю), компенсаций расходов на

транспортное обслуживание вместо получения

транспортного средства, а также расходов на

бензин или другие виды топлива, ремонт, тех-

ническое обслуживание транспортных средств

и запасные части к ним в соответствии с зако-

нодательством Российской Федерации;

на выплату ежемесячного пособия на ре- ⇒бенка;

на социальные выплаты гражданам на ⇒приобретение (строительство) жилья, в том

числе с использованием государственных жи-

лищных сертификатов;

на оплату льгот отдельным категориям ⇒граждан по оплате жилищно-коммунальных

услуг;

на выплату пособий по временной не- ⇒трудоспособности и по беременности и родам

отдельным категориям граждан в связи с заче-

том в страховой стаж нестраховых периодов;

на оплату медицинской помощи женщи- ⇒нам в период беременности, родов и в послеро-

довом периоде, а также диспансерного наблю-

дения ребенка в течение первого года жизни;

на оплату четырех дополнительных вы- ⇒ходных дней работающим родителям (опе-

кунам, попечителям) для ухода за детьми-

инвалидами;

на другие аналогичные расходы. ⇒

Операция в учете начисляется на

основании расчетно-платежной ведомо-

сти (ф. 0504401) (расчетной ведомости

(ф. 0301010) в соответствии с видом объекта

учета и хозяйственной операции.

Счет 0 40120 263 «Расходы на пенсии, по-

собия, выплачиваемые организациями секто-

ра государственного управления» предназна-

чен для отражения расходов на выплаты по

социальному обеспечению категорий граждан,

ранее занимавших должности в соответствии

с законодательством Российской Федерации,

либо выплаты за особые заслуги перед Рос-

сийской Федерацией, кроме выплат по пенси-

онному, медицинскому и социальному страхо-

ванию, в том числе:

на ежемесячную доплату к пенсиям, на- ⇒значенным в связи с педагогической деятельно-

стью в школах и других учреждениях для детей,

а также к пенсиям в связи с лечебной и иной ра-

ботой по охране здоровья населения в сельской

местности и поселках городского типа;

на выплату дополнительного ежемесяч- ⇒ного материального обеспечения гражданам

за особые заслуги перед Российской Федера-

цией;

на выплаты категориям граждан, ранее ⇒занимавших должности в соответствии с зако-

нодательством Российской Федерации;

другие аналогичные расходы. ⇒Бухгалтерские записи составляются на

основании справки (ф. 0504833), оформленной

согласно приказу руководителя учреждения.

На счете 0 40120 271 «Расходы на амор-

тизацию основных средств и нематериальных

активов» отражается сумма расходов на амор-

тизацию основных средств и нематериальных

активов.

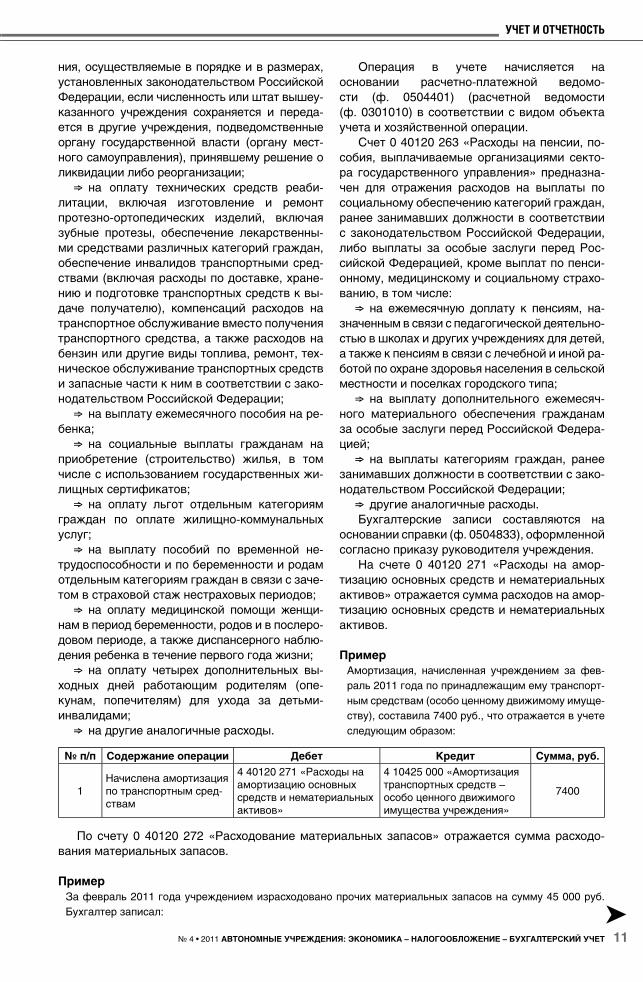

Пример

Амортизация, начисленная учреждением за фев-

раль 2011 года по принадлежащим ему транспорт-

ным средствам (особо ценному движимому имуще-

ству), составила 7400 руб., что отражается в учете

следующим образом:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Начислена амортизация

по транспортным сред-

ствам

4 40120 271 «Расходы на

амортизацию основных

средств и нематериальных

активов»

4 10425 000 «Амортизация

транспортных средств –

особо ценного движимого

имущества учреждения»

7400

По счету 0 40120 272 «Расходование материальных запасов» отражается сумма расходо-

вания материальных запасов.

Пример

За февраль 2011 года учреждением израсходовано прочих материальных запасов на сумму 45 000 руб.

Бухгалтер записал:

AU_4_11.indd 11 07.07.2011 10:34:33

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 201112

УЧЕТ И ОТЧЕТНОСТЬ

На счете 0 40120 290 «Прочие расходы»

отражаются расходы (не связанные с опла-

той труда, приобретением работ, услуг для

государственных (муниципальных) нужд, об-

служиванием долговых обязательств, предо-

ставлением безвозмездных и безвозвратных

перечислений организациям, осуществлением

социального обеспечения, в том числе:

на уплату налогов, включаемых в состав ⇒финансового результата по расходам, госу-

дарственной пошлины и сборов, патентных по-

шлин, разного рода платежей, в бюджеты всех

уровней;

на уплату штрафов, пеней за несвоевре- ⇒менную уплату налогов и сборов, другие эко-

номические санкции;

на выплату окладов за звания действи- ⇒тельных членов и членов-корреспондентов

российских академий наук, имеющих государ-

ственный статус;

на выплату научных стипендий ученым, ⇒стипендий безработным гражданам, обучаю-

щимся по направлению службы занятости, сту-

дентам, учащимся, аспирантам, докторантам,

ординаторам, а также расходы за счет стипен-

диального фонда на социальную поддержку

учащихся, студентов и аспирантов учебных за-

ведений профессионального образования;

на выплату государственных премий, ⇒грантов в различных областях;

на выплату в установленном порядке ⇒вознаграждений за выявление месторождения

полезного ископаемого в соответствии с зако-

нодательством Российской Федерации;

на поощрительные выплаты спортсме- ⇒нам-победителям и призерам спортивных

соревнований (в том числе: Олимпийских,

Паралимпийских, Сурдолимпийских игр, чем-

пионатов мира и Европы), а также тренерам и

специалистам сборных команд, обеспечившим

их подготовку;

на оплату судебных издержек, в том ⇒числе связанных с представлением интере-

сов Российской Федерации в международных

судебных и иных юридических спорах, юри-

дических и адвокатских услуг, выплаты по

решениям Правительства РФ, связанным с ис-

полнением судебных решений судебных орга-

нов иностранных государств;

на возмещение вреда, причиненного не- ⇒законными действиями (бездействием) орга-

нов государственной власти или их должност-

ными лицами; возмещение морального вреда

по решению судебных органов;

на выплату денежных компенсаций ист- ⇒цам по соответствующим решениям Европей-

ского суда по правам человека;

на отчисления денежных средств проф- ⇒союзным органам на культурно-массовую и

физкультурную работу;

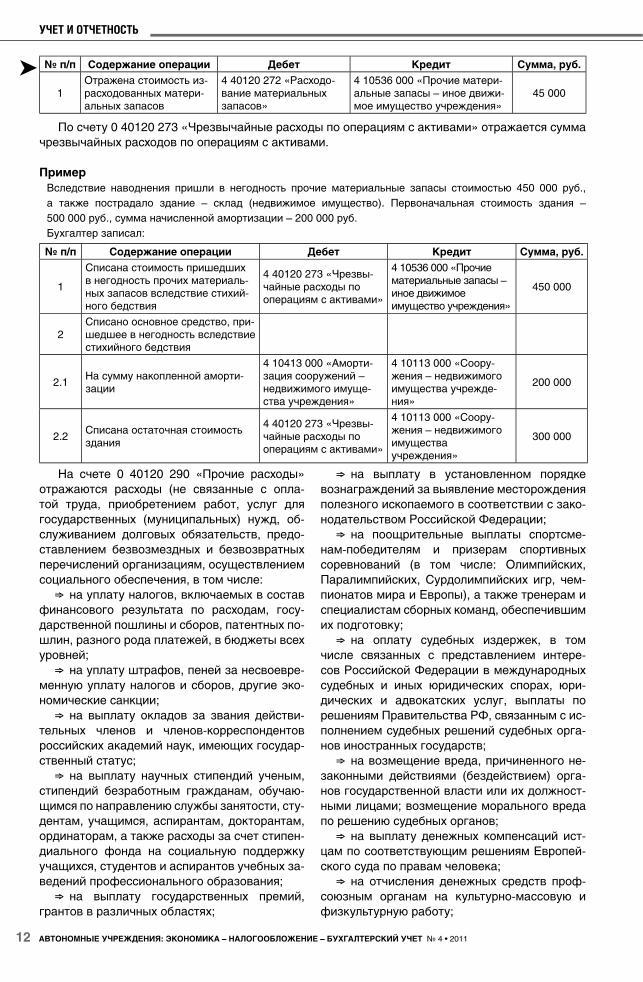

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Отражена стоимость из-

расходованных матери-

альных запасов

4 40120 272 «Расходо-

вание материальных

запасов»

4 10536 000 «Прочие матери-

альные запасы – иное движи-

мое имущество учреждения»

45 000

По счету 0 40120 273 «Чрезвычайные расходы по операциям с активами» отражается сумма

чрезвычайных расходов по операциям с активами.

Пример

Вследствие наводнения пришли в негодность прочие материальные запасы стоимостью 450 000 руб.,

а также пострадало здание – склад (недвижимое имущество). Первоначальная стоимость здания –

500 000 руб., сумма начисленной амортизации – 200 000 руб.

Бухгалтер записал:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Списана стоимость пришедших

в негодность прочих материаль-

ных запасов вследствие стихий-

ного бедствия

4 40120 273 «Чрезвы-

чайные расходы по

операциям с активами»

4 10536 000 «Прочие

материальные запасы –

иное движимое

имущество учреждения»

450 000

2

Списано основное средство, при-

шедшее в негодность вследствие

стихийного бедствия

2.1На сумму накопленной аморти-

зации

4 10413 000 «Аморти-

зация сооружений –

недвижимого имуще-

ства учреждения»

4 10113 000 «Соору-

жения – недвижимого

имущества учрежде-

ния»

200 000

2.2Списана остаточная стоимость

здания

4 40120 273 «Чрезвы-

чайные расходы по

операциям с активами»

4 10113 000 «Соору-

жения – недвижимого

имущества

учреждения»

300 000

AU_4_11.indd 12 07.07.2011 10:34:33

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 13

УЧЕТ И ОТЧЕТНОСТЬ

на прием и обслуживание делегаций (представительские расходы); ⇒другие аналогичные расходы. ⇒

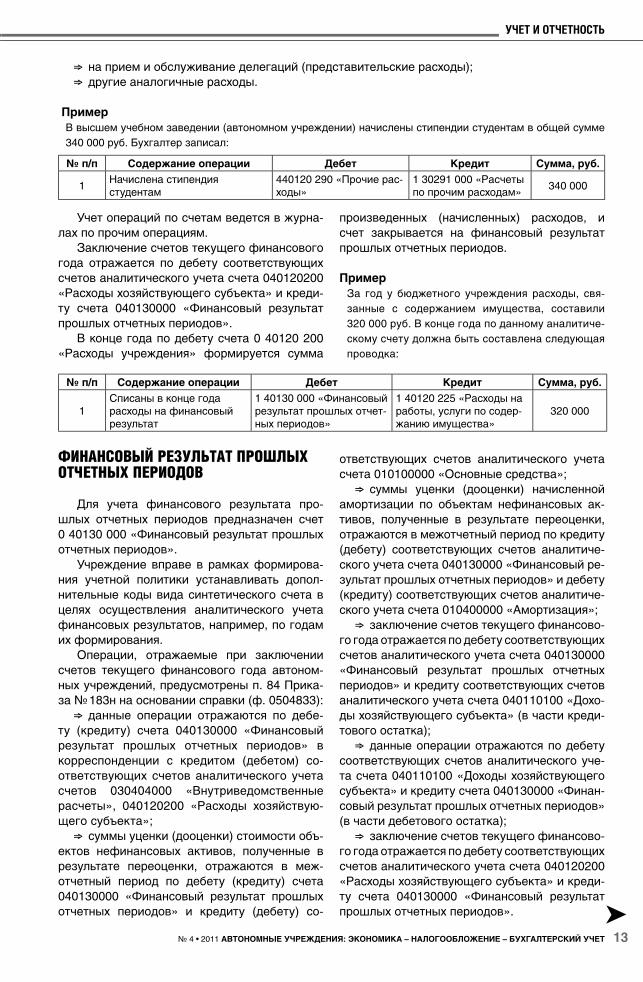

Пример

В высшем учебном заведении (автономном учреждении) начислены стипендии студентам в общей сумме

340 000 руб. Бухгалтер записал:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1Начислена стипендия

студентам

440120 290 «Прочие рас-

ходы»

1 30291 000 «Расчеты

по прочим расходам»340 000

Учет операций по счетам ведется в журна-

лах по прочим операциям.

Заключение счетов текущего финансового

года отражается по дебету соответствующих

счетов аналитического учета счета 040120200

«Расходы хозяйствующего субъекта» и креди-

ту счета 040130000 «Финансовый результат

прошлых отчетных периодов».

В конце года по дебету счета 0 40120 200

«Расходы учреждения» формируется сумма

произведенных (начисленных) расходов, и

счет закрывается на финансовый результат

прошлых отчетных периодов.

Пример

За год у бюджетного учреждения расходы, свя-

занные с содержанием имущества, составили

320 000 руб. В конце года по данному аналитиче-

скому счету должна быть составлена следующая

проводка:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Списаны в конце года

расходы на финансовый

результат

1 40130 000 «Финансовый

результат прошлых отчет-

ных периодов»

1 40120 225 «Расходы на

работы, услуги по содер-

жанию имущества»

320 000

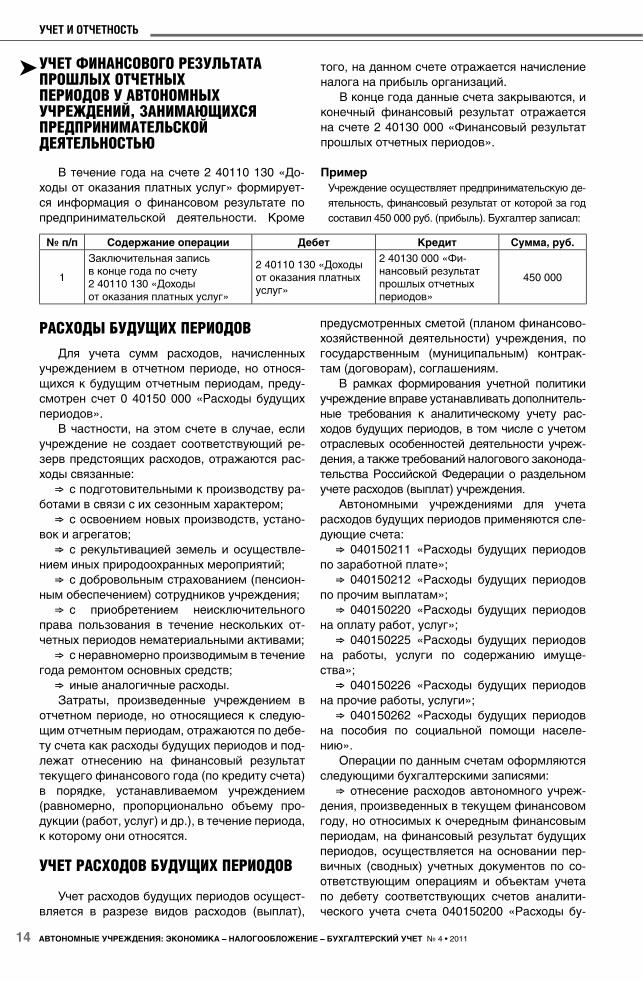

ФИНАНСОВЫЙ РЕЗУЛЬТАТ ПРОШЛЫХ ОТЧЕТНЫХ ПЕРИОДОВ

Для учета финансового результата про-

шлых отчетных периодов предназначен счет

0 40130 000 «Финансовый результат прошлых

отчетных периодов».

Учреждение вправе в рамках формирова-

ния учетной политики устанавливать допол-

нительные коды вида синтетического счета в

целях осуществления аналитического учета

финансовых результатов, например, по годам

их формирования.

Операции, отражаемые при заключении

счетов текущего финансового года автоном-

ных учреждений, предусмотрены п. 84 Прика-

за № 183н на основании справки (ф. 0504833):

данные операции отражаются по дебе- ⇒ту (кредиту) счета 040130000 «Финансовый

результат прошлых отчетных периодов» в

корреспонденции с кредитом (дебетом) со-

ответствующих счетов аналитического учета

счетов 030404000 «Внутриведомственные

расчеты», 040120200 «Расходы хозяйствую-

щего субъекта»;

суммы уценки (дооценки) стоимости объ- ⇒ектов нефинансовых активов, полученные в

результате переоценки, отражаются в меж-

отчетный период по дебету (кредиту) счета

040130000 «Финансовый результат прошлых

отчетных периодов» и кредиту (дебету) со-

ответствующих счетов аналитического учета

счета 010100000 «Основные средства»;

суммы уценки (дооценки) начисленной ⇒амортизации по объектам нефинансовых ак-

тивов, полученные в результате переоценки,

отражаются в межотчетный период по кредиту

(дебету) соответствующих счетов аналитиче-

ского учета счета 040130000 «Финансовый ре-

зультат прошлых отчетных периодов» и дебету

(кредиту) соответствующих счетов аналитиче-

ского учета счета 010400000 «Амортизация»;

заключение счетов текущего финансово- ⇒го года отражается по дебету соответствующих

счетов аналитического учета счета 040130000

«Финансовый результат прошлых отчетных

периодов» и кредиту соответствующих счетов

аналитического учета счета 040110100 «Дохо-

ды хозяйствующего субъекта» (в части креди-

тового остатка);

данные операции отражаются по дебету ⇒соответствующих счетов аналитического уче-

та счета 040110100 «Доходы хозяйствующего

субъекта» и кредиту счета 040130000 «Финан-

совый результат прошлых отчетных периодов»

(в части дебетового остатка);

заключение счетов текущего финансово- ⇒го года отражается по дебету соответствующих

счетов аналитического учета счета 040120200

«Расходы хозяйствующего субъекта» и креди-

ту счета 040130000 «Финансовый результат

прошлых отчетных периодов».

AU_4_11.indd 13 07.07.2011 10:34:33

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 201114

УЧЕТ И ОТЧЕТНОСТЬ

предусмотренных сметой (планом финансово-

хозяйственной деятельности) учреждения, по

государственным (муниципальным) контрак-

там (договорам), соглашениям.

В рамках формирования учетной политики

учреждение вправе устанавливать дополнитель-

ные требования к аналитическому учету рас-

ходов будущих периодов, в том числе с учетом

отраслевых особенностей деятельности учреж-

дения, а также требований налогового законода-

тельства Российской Федерации о раздельном

учете расходов (выплат) учреждения.

Автономными учреждениями для учета

расходов будущих периодов применяются сле-

дующие счета:

040150211 «Расходы будущих периодов ⇒по заработной плате»;

040150212 «Расходы будущих периодов ⇒по прочим выплатам»;

040150220 «Расходы будущих периодов ⇒на оплату работ, услуг»;

040150225 «Расходы будущих периодов ⇒на работы, услуги по содержанию имуще-

ства»;

040150226 «Расходы будущих периодов ⇒на прочие работы, услуги»;

040150262 «Расходы будущих периодов ⇒на пособия по социальной помощи населе-

нию».

Операции по данным счетам оформляются

следующими бухгалтерскими записями:

отнесение расходов автономного учреж- ⇒дения, произведенных в текущем финансовом

году, но относимых к очередным финансовым

периодам, на финансовый результат будущих

периодов, осуществляется на основании пер-

вичных (сводных) учетных документов по со-

ответствующим операциям и объектам учета

по дебету соответствующих счетов аналити-

ческого учета счета 040150200 «Расходы бу-

УЧЕТ ФИНАНСОВОГО РЕЗУЛЬТАТА ПРОШЛЫХ ОТЧЕТНЫХ ПЕРИОДОВ У АВТОНОМНЫХ УЧРЕЖДЕНИЙ, ЗАНИМАЮЩИХСЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ

В течение года на счете 2 40110 130 «До-

ходы от оказания платных услуг» формирует-

ся информация о финансовом результате по

предпринимательской деятельности. Кроме

того, на данном счете отражается начисление

налога на прибыль организаций.

В конце года данные счета закрываются, и

конечный финансовый результат отражается

на счете 2 40130 000 «Финансовый результат

прошлых отчетных периодов».

Пример

Учреждение осуществляет предпринимательскую де-

ятельность, финансовый результат от которой за год

составил 450 000 руб. (прибыль). Бухгалтер записал:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Заключительная запись

в конце года по счету

2 40110 130 «Доходы

от оказания платных услуг»

2 40110 130 «Доходы

от оказания платных

услуг»

2 40130 000 «Фи-

нансовый результат

прошлых отчетных

периодов»

450 000

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ

Для учета сумм расходов, начисленных

учреждением в отчетном периоде, но относя-

щихся к будущим отчетным периодам, преду-

смотрен счет 0 40150 000 «Расходы будущих

периодов».

В частности, на этом счете в случае, если

учреждение не создает соответствующий ре-

зерв предстоящих расходов, отражаются рас-

ходы связанные:

с подготовительными к производству ра- ⇒ботами в связи с их сезонным характером;

с освоением новых производств, устано- ⇒вок и агрегатов;

с рекультивацией земель и осуществле- ⇒нием иных природоохранных мероприятий;

с добровольным страхованием (пенсион- ⇒ным обеспечением) сотрудников учреждения;

с приобретением неисключительного ⇒права пользования в течение нескольких от-

четных периодов нематериальными активами;

с неравномерно производимым в течение ⇒года ремонтом основных средств;

иные аналогичные расходы. ⇒Затраты, произведенные учреждением в

отчетном периоде, но относящиеся к следую-

щим отчетным периодам, отражаются по дебе-

ту счета как расходы будущих периодов и под-

лежат отнесению на финансовый результат

текущего финансового года (по кредиту счета)

в порядке, устанавливаемом учреждением

(равномерно, пропорционально объему про-

дукции (работ, услуг) и др.), в течение периода,

к которому они относятся.

УЧЕТ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ

Учет расходов будущих периодов осущест-

вляется в разрезе видов расходов (выплат),

AU_4_11.indd 14 07.07.2011 10:34:33

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 15

УЧЕТ И ОТЧЕТНОСТЬ

дущих периодов» и кредиту соответствующих

счетов аналитического учета счета 030200000

«Расчеты по принятым обязательствам»;

отнесение расходов автономного учреж- ⇒дения, произведенных ранее и учитываемых

в составе расходов будущих периодов, на

финансовый результат текущего финансово-

го года производится на основании справки

(ф. 0504833) по дебету соответствующих сче-

тов аналитического учета счета 040120200

«Расходы хозяйствующего субъекта» и кре-

диту соответствующих счетов аналитическо-

го учета счета 040150200 «Расходы будущих

периодов».

Рассмотрим, например, приобретение не-

исключительного права пользования в тече-

ние нескольких отчетных периодов нематери-

альными активами.

В соответствии со ст. 1235 Гражданского

кодекса Российской Федерации (ГК РФ) по ли-

цензионному договору одна сторона – облада-

тель исключительного права на результат ин-

теллектуальной деятельности или на средство

индивидуализации (лицензиар) предоставляет

или обязуется предоставить другой стороне

(лицензиату) право использования такого ре-

зультата или средства в предусмотренных до-

говором пределах.

Лицензионные платежи выплачиваются:

в виде разового платежа (паушальный ⇒платеж);

в виде периодических платежей в тече- ⇒ние срока действия договора (роялти);

в виде разовых и периодических пла- ⇒тежей.

Получение неисключительных прав на

результаты интеллектуальной деятельности

учреждение-пользователь отражает за балан-

сом в договорной оценке.

Для этой цели п. 333 приказа Минфина

России от 01.12.2010 № 157н «Об утверж-

дении Единого плана счетов бухгалтерского

учета для органов государственной власти

(государственных органов), органов местного

самоуправления, органов управления государ-

ственными внебюджетными фондами, госу-

дарственных академий наук, государственных

(муниципальных) учреждений и Инструкции по

его применению» предусмотрен забалансовый

счет 01 «Имущество, полученное в пользо-

вание», который применяется для учета объ-

ектов движимого и недвижимого имущества,

полученного учреждением в безвозмездное

пользование без закрепления права оператив-

ного управления, а также в возмездное поль-

зование.

Порядок отражения в учете платежей за

пользование объектами нематериальных ак-

тивов зависит от условий договора.

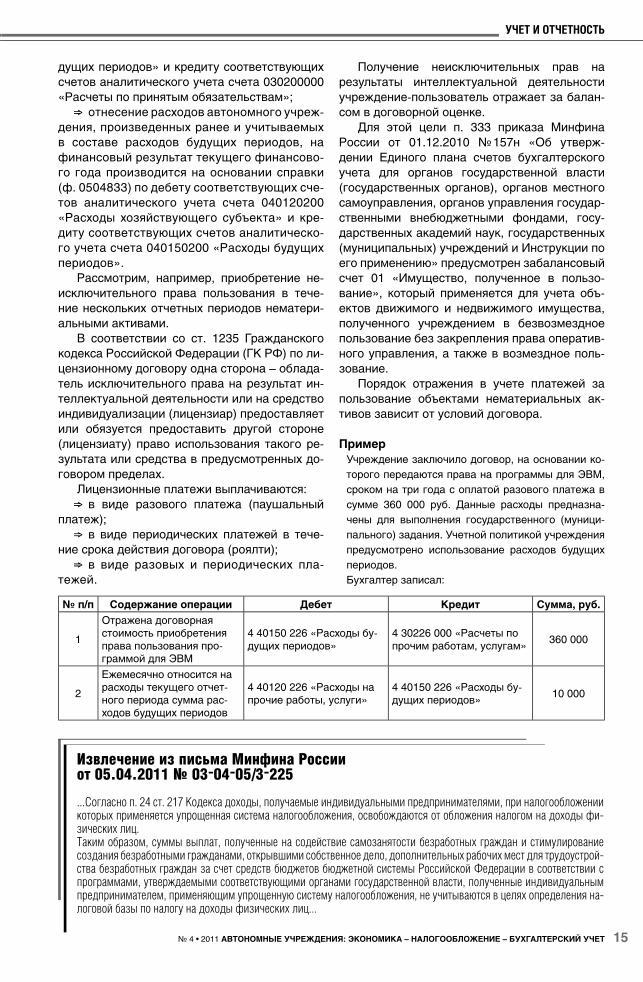

Пример

Учреждение заключило договор, на основании ко-

торого передаются права на программы для ЭВМ,

сроком на три года с оплатой разового платежа в

сумме 360 000 руб. Данные расходы предназна-

чены для выполнения государственного (муници-

пального) задания. Учетной политикой учреждения

предусмотрено использование расходов будущих

периодов.

Бухгалтер записал:

№ п/п Содержание операции Дебет Кредит Сумма, руб.

1

Отражена договорная

стоимость приобретения

права пользования про-

граммой для ЭВМ

4 40150 226 «Расходы бу-

дущих периодов»

4 30226 000 «Расчеты по

прочим работам, услугам»360 000

2

Ежемесячно относится на

расходы текущего отчет-

ного периода сумма рас-

ходов будущих периодов

4 40120 226 «Расходы на

прочие работы, услуги»

4 40150 226 «Расходы бу-

дущих периодов»10 000

Извлечение из письма Минфина Россииот 05.04.2011 № 03-04-05/3-225

...Согласно п. 24 ст. 217 Кодекса доходы, получаемые индивидуальными предпринимателями, при налогообложении которых применяется упрощенная система налогообложения, освобождаются от обложения налогом на доходы фи-зических лиц.Таким образом, суммы выплат, полученные на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустрой-ства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти, полученные индивидуальным предпринимателем, применяющим упрощенную систему налогообложения, не учитываются в целях определения на-логовой базы по налогу на доходы физических лиц...

AU_4_11.indd 15 07.07.2011 10:34:33

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 201116

УЧЕТ И ОТЧЕТНОСТЬ

РЕГУЛИРОВАНИЕ ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ГОСУДАРСТВЕННОГО ЗАДАНИЯ

Основой системы финансового планиро-

вания потребности учреждения в бюджетных

(а косвенно – во внебюджетных) средствах

является государственное (муниципальное)

задание на оказание государственных (муни-

ципальных) услуг (далее – государственное

задание).

Основные требования к форме и порядку

формирования показателей государственного

задания на федеральном уровне регламенти-

рованы:

для казенных и бюджетных учреждений ⇒ –

Положением о формировании государствен-

ного задания в отношении федеральных бюд-

жетных и казенных учреждений и финансовом

обеспечении выполнения государственного

задания, утвержденным постановлением Пра-

вительства РФ от 02.09.2010 № 671 (далее –

Постановление № 671);

для автономных учреждений ⇒ – Положе-

нием о формировании государственного за-

дания в отношении автономного учреждения,

созданного на базе имущества, находящего-

ся в федеральной собственности, и порядке

финансового обеспечения выполнения госу-

дарственного задания, утвержденным поста-

новлением Правительства РФ от 18.03.2008

№ 182 (далее – Постановление № 182), при-

веденным в соответствие с требованиями

Федерального закона от 08.05.2010 № 83-ФЗ

«О внесении изменений в отдельные законода-

тельные акты Российской Федерации в связи с

совершенствованием правового положения го-

сударственных (муниципальных) учреждений»

с внесенными в него Постановлением № 671

изменениями и дополнениями1.

На базе требований вышеуказанных поло-

жений региональные и муниципальные органы

государственной власти разрабатывают соб-

ственные нормативные акты, регламентирую-

щие порядок формирования государственного

задания на соответственно региональном и

муниципальном уровне.

Согласно п. 2 Постановлений № 671 и

№ 182 государственное задание устанавли-

вает требования к составу, качеству и (или)

объему (содержанию), условиям, порядку и

результатам оказания одной государственной

услуги (выполнения одной работы). Государ-

ственное задание может содержать требова-

ния к оказанию нескольких государственных

услуг (выполнению нескольких работ). В этом

случае государственное задание может вклю-

чать несколько разделов, каждый из которых

должен содержать требования к оказанию

одной государственной услуги (выполнению

одной работы).

В соответствии со ст. 6 Бюджетного ко-

декса Российской Федерации (БК РФ) госу-

ПОРЯДОК ФОРМИРОВАНИЯ ПОКАЗАТЕЛЕЙ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) ЗАДАНИЙ НА ОКАЗАНИЕ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УСЛУГ И. Ю. Гарнов,генеральный директорООО «Аудиторская компания «ИНТЕРА»

1 Поскольку Постановление № 182 на момент издания Постановления № 671 уже действовало, законодатель не стал

его отменять, а только внес в него необходимые изменения и дополнения. Поэтому в отношении автономных учреждений

действуют те же требования по формированию показателей и оформлению государственных муниципальных заданий, что

и для казенных и бюджетных учреждений. Правда, учитывая, что формы таблиц и иных показателей государственного

задания определены все-таки Постановлением № 671, а в Постановлении № 182 приведены только общие принципы фор-

мирования соответствующих элементов государственного задания, следует признать, что исполнительные органы власти

более самостоятельны к оформлению государственных (муниципальных) заданий для автономных учреждений.

AU_4_11.indd 16 07.07.2011 10:34:33

№ 4 • 2011 АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ 17

УЧЕТ И ОТЧЕТНОСТЬ

дарственные (муниципальные) услуги (ра-

боты) – это услуги (работы), оказываемые

(выполняемые) органами государственной

власти (органами местного самоуправления),

государственными (муниципальными) учреж-

дениями и в случаях, установленных законо-

дательством Российской Федерации, иными

юридическими лицами.

Следует отметить, что в действующих

нормативных документах, в зависимости от

того, деятельность какого участника бюд-

жетного процесса ими регламентируется,

имеются и иные определения вышеуказан-

ного понятия. Так, согласно Федеральному

закону от 27.07.2010 № 210-ФЗ «Об орга-

низации представления государственных

и муниципальных услуг» государственная

(муниципальная) услуга – это деятельность

федерального (муниципального) органа ис-

полнительной власти, государственного вне-

бюджетного фонда, а также в определенных

случаях органа местного самоуправления по

реализации своих функций при осуществле-

нии отдельных государственных полномочий,

переданных федеральными (муниципальны-

ми) законами, которая осуществляется по за-

просам заявителей в пределах полномочий

органов, предоставляющих государствен-

ные услуги, установленных нормативными

правовыми актами Российской Федерации,

субъектов Российской Федерации и муници-

пальных органов. Однако для целей форми-

рования государственных (муниципальных)

заданий для учреждений такие определения

явно не подходят. Поэтому в данной сфере

следует руководствоваться именно положе-

ниями БК РФ.

Исходя из вышеизложенного государствен-

ное задание формируется в соответствии с

основными видами деятельности, предусмо-

тренными учредительными документами фе-

дерального бюджетного или федерального

казенного учреждения (п. 1 Постановления

№ 671).

Формы государственного задания для фе-

деральных казенных и бюджетных учрежде-

ний, а также Базового (отраслевого) перечня

государственных услуг (работ), оказываемых

(выполняемых) федеральными государствен-

ными учреждениями в установленной сфере

деятельности, определены приложениями к

Постановлению № 671.

ОСНОВНЫЕ ТРЕБОВАНИЯ, ПРЕДЪЯВЛЯЕМЫЕ К ФОРМИРОВАНИЮ ОТДЕЛЬНЫХ ПОКАЗАТЕЛЕЙ КАЖДОГО РАЗДЕЛА ГОСУДАРСТВЕННОГО ЗАДАНИЯ

Рассмотрим основные требования Поста-

новления № 671 к формированию отдельных

показателей каждого раздела государствен-

ного задания2.

Структурно государственное задание мо-

жет состоять из нескольких разделов, каждый

из которых может включать две части.

При установлении бюджетному или казен-

ному учреждению государственного задания

на оказание нескольких государственных услуг

(или выполнение нескольких работ) государ-

ственное задание формируется из нескольких

разделов, каждый из которых должен содер-

жать требования к оказанию одной государ-

ственной услуги (выполнению одной работы).

При установлении бюджетному или казен-

ному учреждению государственного задания

одновременно на оказание государственной

услуги (услуг) и выполнение работы (работ) го-

сударственное задание формируется из двух

частей, каждая из которых должна содержать

отдельно требования к оказанию государ-

ственной услуги (услуг) – часть 1, и выполне-

нию работы (работ) – часть 2.

Структура части 1 государственного зада-

ния включает:

1. Наименование государственной услуги

Учитывая, что целью создания государ-

ственных учреждений является оказание услуг

в рамках исполнения государством своих

функций, следует признать, что оказываемые

ими медицинские, образовательные и прочие

услуги населению соответствуют определе-

нию «государственные услуги». При этом под

государственной услугой понимается не разо-

вая услуга государственного (муниципального)

учреждения, а организационно-завершенный

комплекс мероприятий по выполнению учреж-

дением делегируемых ему функций государ-

ства (как правило, каждая государственная

услуга соответствует выделяемой на ее фи-

нансирование статье бюджетной классифика-

ции, однако детализация может быть и более

глубокой).

2 По сравнению с действовавшими до 01.01.2011 в соответствии с постановлением Правительства РФ от 29.12.2008

№ 1065 требованиями к формированию государственных заданий форма данного документа стала, с одной стороны, более

структурированной, а с другой, упрощенной и менее детализированной (что, конечно, не отменяет обязанности формирую-

щего данный документ исполнительного органа власти включать в него всю информацию, необходимую для полного, своев-

ременного и эффективного выполнения его соответствующими государственными (муниципальными) учреждениями).

AU_4_11.indd 17 07.07.2011 10:34:33

АВТОНОМНЫЕ УЧРЕЖДЕНИЯ: ЭКОНОМИКА – НАЛОГООБЛОЖЕНИЕ – БУХГАЛТЕРСКИЙ УЧЕТ № 4 • 201118

УЧЕТ И ОТЧЕТНОСТЬ

2. Потребители государственной услуги

До 1 января 2011 года данный элемент

государственного задания был реализован в

виде таблицы, отражающей следующие пока-

затели:

наименование категории потребителей; ⇒основа предоставления государственной ⇒

услуги (безвозмездная, частично платная или