Embed Size (px)

Citation preview

ÍNDICE

INTRODUCCIÓN 1

CAPÍTULO PRIMERO DEL CONTRATO DE LEASING

1. Antecedentes históricos 3

2. Etimología 8

3. Definición 8

4. Naturaleza Jurídica 10

5. Características del Contrato 15

6. Elementos 14

7. Elementos esenciales del Contrato de Leasing 15

8. Obligaciones y Derechos de las partes 16

9. Características económicas del Leasing 18

10. Causales de Terminación del Contrato de Leasing 19

11. Diferencias con otros negocios financieros afines 19

CAPÍTULO SEGUNDO CLASES DE LEASING Y MODALIDADES

1. Clasificación

1.1 Leasing Financiero 22

1.2 Leasing Operativo 24

1.3 Diferencias de los Contratos de Leasing 25

2. Modalidades 26

2.1. Leasing Sindicado 30

2.2. Leasing Internacional 31

2.3. Leasing Indirecto o Vendor Programs 35

2.4. Leasing Inmobiliario 37

2.5. Leasing Habitacional 39

2.6. Leasing de Infraestructura 41

2.7. Sale & Lease Back 42

2.8. Subleasing 43

2.9. Leasing apalancado o Leveraged Leasing 44

2.10. Leasing Aeronáutico 45

Wet Leasing 46

Dry Leasing 47

2.11. Hato Leasing 48

CAPÍTULO TERCERO MODALIDADES DE LEASING UTILIZADAS EN GUATEMALA 50

1. Sale & Lease Back 52

2. Leasing Mobiliario 53

3. Leasing Inmobiliario 53

4. Leasing Directo 55

5. Leasing Indirecto o Vendor Program 55

6. Subleasing 58

7. Leasing Apalancado o Leveraged Leasing 58

Consecuencias de las modalidades del Contrato de Leasing

en Guatemala 60

Iniciativa de Regular el Contrato de Leasing en Guatemala 61

CAPÍTULO CUARTO PRESENTACIÓN, DISCUSIÓN Y ANÁLISIS DE RESULTADOS 69

1. Leasing de Infraestructura 70

2. Leasing Sindicado 72

3. Leasing Internacional 73

4. Leasing Habitacional 75

5. Hato Leasing 76

CONCLUSIONES 80

RECOMENDACIONES 81

REFERENCIAS 82

ANEXOS 87

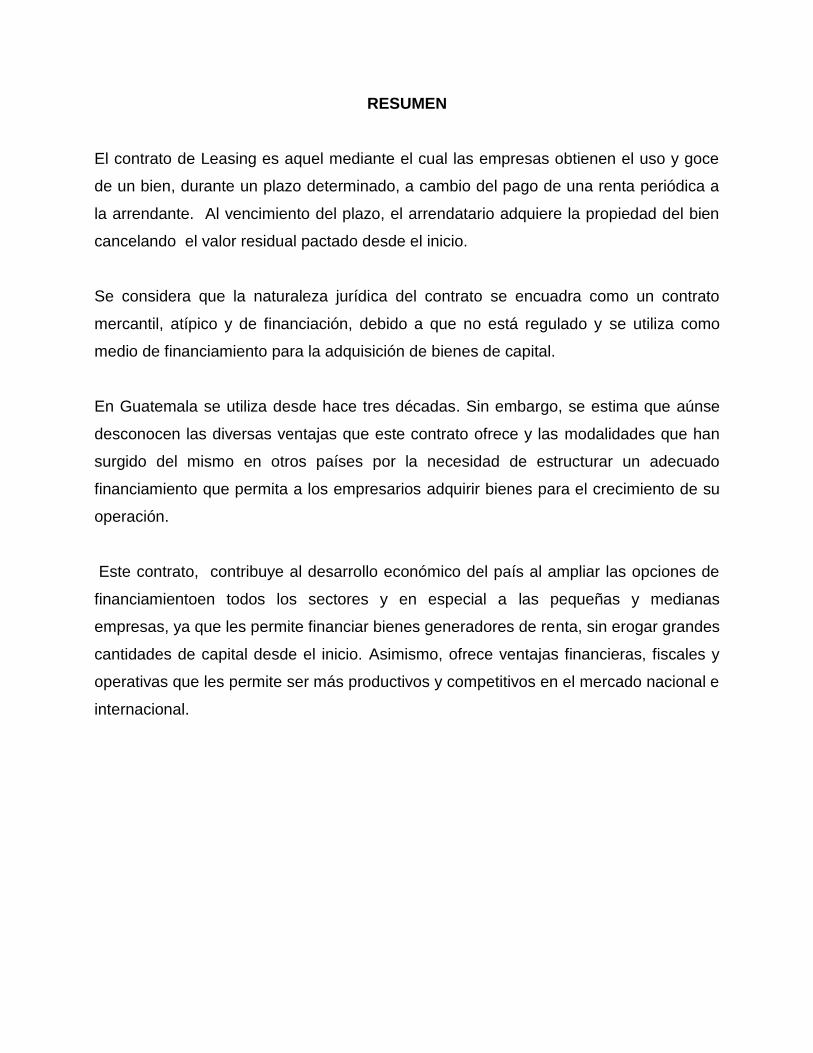

RESUMEN

El contrato de Leasing es aquel mediante el cual las empresas obtienen el uso y goce

de un bien, durante un plazo determinado, a cambio del pago de una renta periódica a

la arrendante. Al vencimiento del plazo, el arrendatario adquiere la propiedad del bien

cancelando el valor residual pactado desde el inicio.

Se considera que la naturaleza jurídica del contrato se encuadra como un contrato

mercantil, atípico y de financiación, debido a que no está regulado y se utiliza como

medio de financiamiento para la adquisición de bienes de capital.

En Guatemala se utiliza desde hace tres décadas. Sin embargo, se estima que aúnse

desconocen las diversas ventajas que este contrato ofrece y las modalidades que han

surgido del mismo en otros países por la necesidad de estructurar un adecuado

financiamiento que permita a los empresarios adquirir bienes para el crecimiento de su

operación.

Este contrato, contribuye al desarrollo económico del país al ampliar las opciones de

financiamientoen todos los sectores y en especial a las pequeñas y medianas

empresas, ya que les permite financiar bienes generadores de renta, sin erogar grandes

cantidades de capital desde el inicio. Asimismo, ofrece ventajas financieras, fiscales y

operativas que les permite ser más productivos y competitivos en el mercado nacional e

internacional.

1

INTRODUCCIÓN

Debido a la globalización y la necesidad de las empresas con respecto a obtener

diferentes opciones de financiamiento para sus operaciones, es importante que se

conozcan y apliquen las diversas modalidades del Contrato de Leasing en Guatemala.

En la actualidad, este contrato ha sido una herramienta eficaz para financiar la

adquisición de bienes productivos, ya que permite a los empresarios el uso y goce de

maquinaria y equipo sin erogar grandes cantidades de dinero.

Derivado de la flexibilidad en la contratación mercantil y las diferentes necesidades de

los arrendatarios, surgen las modalidades del contrato de leasing.

A pesar que ha sido utilizado en Guatemala desde hace tres décadas aún no se

conocen todas las modalidades que se utilizan en otros países, así como las ventajas

que cada una de ellas ofrece.

Con la presente monografía se pretende establecer si se aplican las modalidades del

contrato de leasing en Guatemala, conocer qué modalidades se utilizan, las ventajas y

desventajas que ofrecen cada una de ellas; y en especial las consecuencias positivas

para el sector empresarial.

Como alcance se describen doce modalidades del Contrato de Leasing que

actualmente se conocen, tales como: Sindicado, Internacional, Indirecto o Vendor

Program, Inmobiliario, Habitacional, de infraestructura, Leaseback, Subleasing,

Apalancado o Leveraged, Wet, Dry, y el Hato Leasing.

Se realizaron entrevistas para establecer qué modalidades de leasing se utilizan en

Guatemala y cuáles de ellas podrían utilizarse para contribuir al desarrollo económico

del país. Asimismo, se hicieron dos cuadros de cotejo sobre el tipo de documento que

2

las arrendadoras usan para formalizar el contrato de leasing y para conocer qué países

de Centroamérica regulan el contrato de Leasing.

Dentro de las unidades de análisis se hace una descripción de cada una de las

modalidades antes indicadas, los elementos esenciales y se realiza un esquema para

su mejor comprensión. Se realizó un análisis de la iniciativa de ley 4229 “Ley de

Arrendamiento y Factoraje Financiero” propuesta por la Comisión de Economía y

Comercio Exterior del Congreso de la República de Guatemala que pretende regular el

Contrato de Leasing.

Mucho se ha escrito del contrato de leasing en general, sobre el leasing financiero y el

leasing operativo, que son las dos clases de leasing que existen. Sin embargo, poco se

habla y se conoce de las diversas modalidades derivadas de las clases de leasing.

Las modalidades son figuras que han nacido de las necesidades financieras de los

empresarios y actualmente se utilizan en países más desarrollados como instrumentos

financieros que pueden ser utilizados por los empresarios guatemaltecos para adquirir

los bienes productivos necesarios para su crecimiento económico.

3

CAPÍTULO PRIMERO

EL CONTRATO DE LEASING

1. Antecedentes históricos

Como antecedentes de la época actual, se cita a P. Boothe Jr. como el padre de leasing

moderno, debido a que en los años cincuenta contribuyó a la constitución de la primera

empresa de leasing llamada United States Leasing Corporation y luego creó su propia

compañía denominada Boothe Leasing Corporation. 1

La creación de estas empresas permitió a los empresarios promover la venta de sus

bienes, garantizando el pago del precio aplazado mediante la retención de la titularidad

sobre los mismos. Según Whitney, citado por Villegas2 este contrato surge de la

necesidad de transmitir el derecho al disfrute de un bien que se obliga a pagar en forma

de cuotas el importe del precio más los intereses del aplazamiento y una retribución a la

entidad financiera por su actividad.

Durante la década de 1960, se creó una filial de la United States Leasing Corporation

en Gran Bretaña y es allí donde inicia el uso del contrato de leasing en Europa, lo cual

contribuyó al desarrollo industrial del mundo occidental, ya que facilitó el equipamiento

de las diversas actividades3.

De acuerdo con Barrera, en Estados Unidos se estableció el Código de Comercio

Uniforme, el cual a pesar del crecimiento en las operaciones de leasing no regula de

manera expresa esta operación, sino más bien, los objetivos son alcanzados por reglas

1 Ortúzar Solar, Antonio; El Contrato de Leasing; Santiago de Chile; Editorial Jurídica de Chile; Abril 1995, Pág. 9. 2 Villegas, Carlos Gilberto; Contratos Mercantiles y Bancarios, Tomo II, Buenos Aires, 2005, Edición

del Autor, pág. 607. 3 De la Fuente, David e Isabel Fernández, Nazario García; Administración de Empresas en Ingeniería; España, Ediciones de la Universidad de Oviedo, 2006, Pág. 1.

4

contables y tributarias. Este código señala que es la sustancia y no la forma de una

transacción, la que determina los derechos de las partes.4

El Leasing es el negocio que ha obtenido el más espectacular crecimiento en el mundo

capitalista. De hecho, hoy casi el 80% de empresas norteamericanas adquieren los

equipos de alta obsolescencia por medio de esta figura.5

Lorenzetti6, indica que “el leasing es una de las técnicas contractuales que se han

originado en el Derecho Extranjero y que se han introducido en la práctica mercantil por

efecto de la globalización”

De los párrafos anteriores, se determina que el contrato de leasing surge como una

alternativa de financiación para las empresas industriales por la necesidad de colocar

sus bienes en el mercado, dando oportunidad de realizar pagos periódicos sobre el uso

y explotación de dichos bienes.

El autor antes indicado hace una breve reseña de los antecedentes del Contrato de

Leasing en el Derecho Comparado Europeo:

En Inglaterra surgen las primeras legislaciones referidas al hire-purchase (locación-

compra), modalidad en la se transfiere el uso pero no el dominio, el cual se adquiere al

pagar una cantidad de cuotas pactadas, y se estima el precio mediante un cálculo que

toma en cuenta el costo del uso y el valor del bien.

4 Barrera Delfino, Eduardo A.; Leasing Financiero, Tomo 1; Buenos Aires; Editorial Roberto Guido; año 1996; Págs. 6. 5 Revista Summa. Leasing Operativo de tecnología. http://www.revistasumma.com/caras-y-cosas/9259-

leasing-tecnologico-mejora-eficiencia-y-disminuye-riesgo-operacional-en-bancos-y-entidades-financieras.html. Fecha de consulta: 20 de octubre 2011 6 Lorenzetti, Ricardo Luis; Tratado de los Contratos, Tomo II, 2da Ed., Rubinzal-Culzoni Editores, 2007;

Buenos Aires, pág. 514

5

En Francia las operaciones de leasing se llaman “crédit-bail” y la ley del 2 de julio de

1966, establece que son locaciones de bienes de equipamientos y maquinarias,

celebradas por empresas que conservan la propiedad y dan al locatario la posibilidad de

adquirir total o parcialmente los bienes mediante un precio, que se fija teniendo en

cuenta el pago realizado a título de alquiler.

En España, el Real Decreto Ley 15/177 lo denomina “arrendamiento financiero” 7y lo

define como aquellas operaciones que cualquiera que sea su denominación, consistan

en el arrendamiento de bienes de equipo, capital productivo y vehículos adquiridos

exclusivamente para dicha finalidad por empresas constituidas en la forma prevista y

según las especificaciones señaladas por el futuro usuario. Las mencionadas

operaciones deben incluir una opción de compra a favor del usuario al término del

arrendamiento.

En Italia, se le llama locación financiera y la Ley 183 de 1976 define el leasing como las

operaciones de locación de bienes muebles e inmuebles, adquiridos o hechos construir

por el locador a pedido e indicación del locatario, que asume todos los riesgos, y con

facultad para este último de adquirir la propiedad de los bienes locados al término de la

locación. 8

En América Latina, Brasil fue el primer país en utilizarlo y se regula por la Ley 6099 de

1974, modificada por la Ley 7,132 de 1983, bajo la denominación de “Arrendamiento

Mercantil”. 9 Esta ley establece los requisitos mínimos que deben contener los contratos

y los criterios contables e impositivos aplicables. Asimismo, define el contrato como el

negocio jurídico realizado entre una persona jurídica en calidad de arrendadora y una

persona física o jurídica en calidad de arrendataria, que tiene por objeto el

7 Escudero, Miguel Allué y Oriol Amat i Salas, Enciclopedia Práctica de la Banca, Volumen 5,

Estructura del Sistema Financiero Español, Editorial GeoPlaneta, Barcelona, 1989. Pág. 231 8 Lorenzetti, Ricardo Luis; Op. Cit. Págs. 515 y 516

9 Ministerio de Economía Brasil. Legislación del Contrato de Leasing en Brasil.

http://www.brasil.gov.br/sobre/economia-1/financiacion/leasing/br. Fecha de consulta: 13 de octubre de 2011.

6

arrendamiento de bienes adquiridos por la arrendadora, siguiendo las especificaciones

de la arrendataria y para uso propio de ésta.

México, no tiene una legislación específica para el Contrato de Leasing. En la Ley

General de Instituciones de Crédito y Organizaciones Auxiliares de 1981, se incorporó

el capítulo III denominado “Sobre las arrendadoras financieras”, la cual se reformó en

1984 y define el arrendamiento financiero que prevé que al vencimiento del contrato del

arrendatario deberá optar alguna de las siguientes opciones: a) la compra de los bienes

a un precio inferior a su valor de adquisición, que quedará fijado en el contrato; b) la

prórroga del plazo para continuar con el uso y goce temporal, pagando una renta

inferior a los pagos periódicos que venía haciendo; y c) la participación con la

arrendadora financiera en el precio de la venta de los bienes a un tercero.

En Chile tampoco existe una ley específica que regule el Contrato de Leasing. Sin

embargo, como consecuencia de la liberación del comercio exterior, surgen las

primeras empresas de leasing. Dentro de las ventajas que impulsaron su difusión son

las rebajas arancelarias, procesos simples de importación y franquicias tributarias.

Perú, en 1984 se reguló el contrato de “Arrendamiento Financiero” según el Decreto

Legislativo 299; y se complementa con los Decretos Legislativos 27394 del 2000, 915

del 2001 y 27804 del 2002. 10

Colombia, en la actualidad se regula el contrato de leasing mediante los Decretos 913 y

914 de 1993, Ley 223 de 1995 artículo 88 y 89 (Leasing de Infraestructura), Ley 1787

del 2004 (Leasing Habitacional), Ley 1328 del 2009 y Decreto 2555 del 2010 artículo

2.2.1.1.1 al 2.2.1.2.7. 11

10

Leasing Total. Legislación del Contrato de Leasing en Perú. http://www.leasingtotal.com.pe/tratamiento.php Fecha de consulta: 13 de octubre de 2011. 11

Federación Colombiana de Compañías de Leasing. Manual Jurídico del Leasing 2010. Tercera Edición Actualizada, Alvear Editor. Págs. 10 a 13. http://www.fedeleasing.org.co/documentos/manualjuridico2010.pdf Fecha de consulta: 25 de marzo del 2011

7

Uruguay, regula el contrato de leasing mediante la Ley 16.07212 bajo el nombre “Crédito

de Uso”.

En Argentina, el Contrato de Leasing está regulado mediante la Ley 25,248 del 2000 y

lo define como “En el contrato de leasing el dador conviene transferir al tomador la

tenencia de un bien cierto y determinado para su uso y goce, contra el pago de un

canon y le confiere una opción de compra por un precio”. 13

En Guatemala, la Ley de Garantías Mobiliarias el artículo 2, literal b) da una definición

del arrendamiento financiero “El contrato mediante el cual, el arrendatario se

compromete al pago de una renta a quien adquiera o financie la adquisición de un bien

mueble para ser usado por el arrendatario. El arrendador financiero puede conceder al

arrendatario el derecho de adquirir el bien arrendado mediante el pago de una cantidad

especificada a manera de opción de compra durante el período del arrendamiento. A

los efectos de su registro el arrendamiento financiero se considerará en todo caso una

garantía mobiliaria”14.

Sin embargo no existe una regulación legal con respecto al mismo. En las Leyes de

Bancos y Grupos Financieros, Supervisión Financiera y Lavado de Dinero u Otros

activos se menciona como operaciones de arrendamiento financiero que pueden

realizar las instituciones bancarias y financieras regulados por la Superintendencia de

Bancos.

12

Lorenzetti, Ricardo Luis. Op. Cit. Pág. 516 13

Villegas, Carlos Gilberto. Op. Cit. Pág. 632 14 Congreso de la República de Guatemala. Ley de Garantías Mobiliarias, Decreto 51-2007.

8

2. Etimología

Farina, hace referencia a la denominación del contrato de leasing e indica que se utiliza

la palabra leasing teniendo en cuenta que así se le conoce internacionalmente debido a

que surgió en los Estados Unidos de América. 15 Lo correcto sería llamar a este contrato

por su nombre en nuestro idioma, pero ocurre que la denominación inglesa leasing

traducida literalmente al español no aclara todo lo que ella significa según la costumbre

en el comercio internacional.

En español se ha propuesto llamarlo “locación financiera” o “crédito-locación”, pero

estas denominaciones anteponen el término locación como elemento principal del

contrato, lo cual es incorrecto ya que es un contrato de financiación y no de

arrendamiento.

En diversos países del mundo el leasing se conoce como Arrendamiento Financiero. En

Estados Unidos “Leasing”. Francia “credit-bail”, “equipement-bail”, “location financiere

avec promesse de vente”. Bélgica “location-financement”. Italia “locazione finanziaria”.

España “Arrendamiento financiero”. Brasil “Arrendamiento Mercantil”. Argentina

“locación de bienes de capital o locación financiera”. Uruguay “Arrendamiento

Financiero” y “Crédito de Uso”. Perú “Arrendamiento Financiero”.

En los párrafos anteriores se observa que se ha tratado de traducir el nombre del

contrato a varios idiomas; sin embargo, a nivel internacional se conoce como Contrato

de Leasing.

3. Definición

Congorno, transcribe la definición que da la legislación belga en el artículo 1 del L´Arrét

Royal No. 55 “Es el contrato de financiación por el cual un empresario toma en locación

15 Farina M. Juan, Contratos Comerciales Modernos, 2ª Edición actualizada y ampliada, Buenos Aires, Argentina, Editorial Astrea de Alfredo y Ricardo de Palma 1997, Pág. 524.

9

de una entidad financiera un bien de capital, previamente adquirido por ésta a tal fin,

teniendo este arriendo una duración igual al plazo de vida útil del bien y un precio que

permite al locador amortizar el costo total de adquisición del bien, durante el plazo de la

locación, más un interés por el capital adelantado y un beneficio. Facultando, asimismo,

al locatario a adquirir en propiedad el bien al término de la locación mediante el pago de

un precio denominado valor residual16.

Por su parte Barbier17 establece que “El contrato de leasing es aquel concluido entre

una empresa concedente y un usuario, en virtud del cual aquél se obliga a consentirle al

usuario el uso y goce de una cosa mueble o inmueble por un tiempo determinado –el

que por lo común es inferior al de la vida económica útil presumible del bien-, pudiendo

pactarse a favor del usuario la facultad de solicitar la prórroga del plazo más allá del

término previsto, o bien, al concluir este último, la opción de adquisición de la

propiedad. Por su parte, el usuario se obliga a pagar un canon periódico y, en caso de

ejercer la opción de adquisición, un precio final”.

Gastaldi, citado por Lorenzetti18 dice que “El contrato de leasing es un verdadero

negocio financiero que en líneas generales podemos decir que es aquel por el cual una

de las partes -dador- provee a la otra -tomador- una cosa mueble o inmueble para su

uso mediante el pago de un canon periódico y por un cierto plazo, concediéndole la

opción de adquirir la cosa luego de abonado un mínimo determinado de períodos,

mediante el pago de un valor residual, establecido de acuerdo a pautas fijadas en el

contrato, que toman en cuenta no sólo el valor de la cosa sino también el tiempo de su

amortización y la cantidad ya pagada por el uso”.

En base a lo anterior, se determina que el contrato de leasing es aquel mediante el cual

las empresas obtienen el uso y goce de un bien, durante un plazo determinado, a

16 , Farina M. Juan, Op. Cit., Pág. 527 17 Barbier Eduardo Antonio; Contratación Bancaria, Tomo II; Buenos Aires, Editorial Astrea, 2007, Pág. 281 18 Lorenzetti Ricardo Luis. Op. Cit. Pág. 520

10

cambio del pago de una renta periódica a la arrendante. Al vencimiento del plazo, el

arrendatario tiene la opción de adquirir la propiedad del bien al cancelar el valor residual

pactado desde el inicio.

4. Naturaleza jurídica

Según Arnau la Naturaleza jurídica del contrato de leasing ha sido difícil de

establecerse, debido a la falta de una adecuada regulación legal y en consecuencia se

han elaborado varias teorías sobre el mismo:

CONTRATO DE ARRENDAMIENTO: Un determinado grupo de autores estima que nos

encontramos ante un contrato de arrendamiento, puesto que el elemento predominante

en leasing es el de la cesión de uso, porque la opción de compra es facultativa.

UNA VENTA A PLAZOS: La asimilación entre el leasing y la venta a plazos garantizada

con una reserva de dominio, se justifica principalmente por la existencia de la opción de

compra. En consecuencia de una causa traslativa del dominio, además ambas figuras

contractuales presentan una similitud causal, por tener como finalidad la financiación de

bienes de equipo.

CONTRATO DE FINANCIACIÓN: Para cierta corriente doctrinal el leasing es un

contrato de financiación, parten de que no cabe calificar el leasing a partir de uno de

sus elementos estructurales, como la cesión de uso o la opción de compra. Hay que

valorar el contenido obligacional de la operación de leasing, puesto que la prestación de

la entidad de leasing no consiste ni en arrendar ni en enajenar bienes, sino en realizar

una actividad (la financiación). 19

19 Universidad Católica Andrés Bello, UCAB, Director Baumesister Toledo, Alberto; Revista de la Facultad de Derecho No. 59; El contrato de leasing en el Derecho Español por Federico Arnau Moya”; Caracas, Venezuela; Editorial TEXTO, 2004, Pág. 1.

11

Así pues, el contrato de leasing es un contrato complejo que persigue la financiación y

eventualmente la adquisición de bienes. Esta teoría supone el debido reconocimiento a

la financiación que subyace e informa la entera operación económica y que resulta

difícil de encajar en las otras teorías.

Las opiniones sobre los aspectos establecidos en la doctrina acerca del origen del

contrato de leasing en el texto “El Leasing, Aspectos Privatísticos y Tributarios”, de los

autores Vicenzo Buonocore Augusto Fantozzi, Massimo Alderighi, y Guido Ferrarini

pueden resumirse así:

EL LEASING ES UN CONTRATO ATÍPICO, con una causa, un objeto y características,

sean objetivas o subjetivas, peculiares, en el cual concurren elementos propios de

diversos esquemas jurídicos tradicionales como el mutuo, la venta, la locación.

EL LEASING DEBE SER ENCUADRADO EN LA CATEGORÍA DEL NEGOCIO MIXTO,

puesto que la intención económica perseguida por los contratantes está estrechamente

vinculada entre ellos y la estructura jurídica característica del alquiler de bienes

productivos (...) presenta desviaciones respecto del esquema típico, en relación con la

naturaleza económica de la operación, consistente en la actividad intermediaria que

desarrolla la entidad financiera entre el proveedor de bienes y el tomador, pues el bien

es adquirido por la sociedad de leasing, para los fines de la operación misma.

EL LEASING PUEDE ENTRAR DENTRO DEL ESQUEMA NORMATIVO DEL

CONTRATO DE LOCACIÓN, o bien en el de arrendamiento, siempre que se

comprendan dentro del concepto de cosa productiva cualesquiera bienes

instrumentales idóneos para producir una "utilidad indirecta".

EL LEASING ES, EN SUSTANCIA, ENCUADRABLE DENTRO DEL ESQUEMA DE LA

VENTA CON RESERVA DE DOMINIO, debido a que realiza los efectos típicos de este

contrato. 20

12

Farina21 establece que: “el Contrato de Leasing tiene Naturaleza Jurídica Propia, pues

lo relaciona con los rasgos especiales de la legislación Argentina”. No obstante,

coincide con las teorías de Bounocore, indicadas en los párrafos anteriores.

Debido a que el Contrato de Leasing en Guatemala no está regulado y las empresas lo

utilizan como medio de financiamiento para la adquisición de bienes de capital, se

considera que la naturaleza jurídica del mismo encuadra como un contrato mercantil,

atípico y de financiación.

5. Características del Contrato

Las características del contrato de leasing definidas por Acquarone22 son las siguientes:

contrato bilateral, consensual, oneroso, conmutativo, de tracto sucesivo, típico o atípico,

formal, intuitu personae, de o por adhesión, principal, de ejecución inmediata y diferida.

De las características enumeradas, se describen las que se consideran aplicables al

contrato de leasing en Guatemala:

BILATERAL. Ambas partes quedan obligadas de forma recíproca. Las partes en el

contrato de leasing son la arrendadora y el arrendatario.

ONEROSO. Las partes obtienen un beneficio económico, el arrendante está interesado

en la transmisión del bien, ya que por ello percibe una compensación pecuniaria y el

arrendatario, se asegura el uso y goce de la cosa mediante el pago de un canon y el

ejercicio de la opción de compra al término del plazo.

20 Buonocore, Vicenzo y Augusto Fantozzi, Massimo Alderighi, Guido Ferrarini; El Leasing, Aspectos Privatísticos y Tributarios; Buenos Aires, Editorial Abeledo-Perrot, 1995, Págs. 15-27 21 Farina M. Juan, Op. Cit. Pág. 535. 22 Acquarone, María T., y Leonardo G Embon; El leasing, su instrumentación y encuadre en la actual financiación empresarial; Segunda Edición actualizada y aumentada; Buenos Aires, Editorial Ábaco de Rodolfo De Palma, 2004, Págs. 104-111.

13

CONMUTATIVO. Las ventajas y obligaciones de las partes contratantes son ciertas y

susceptibles de apreciación inmediata desde el momento en que se perfecciona el

contrato.

DE TRACTO SUCESIVO. Las obligaciones de las partes se van ejecutando durante la

vigencia del contrato.

ATÍPICO. En Guatemala es un contrato atípico, se define en la Ley de Garantías

Mobiliarias pero no está regulado en cuanto a su estructura y efectos.

FORMAL. El contrato de leasing se formaliza por medio de documento privado o bien

por escritura pública si fuera sujeto de inscripción.

PRINCIPAL: El Contrato de Leasing subsiste por sí sólo, sin necesidad de otro contrato.

ERGA OMNES. En Guatemala, es oponible cuando los bienes objeto del contrato de

leasing se inscriben en el Registro de Garantías Mobiliarias, según la Ley de Garantías

Mobiliarias Decreto 51-2007.

DE ADHESIÓN O POR ADHESIÓN. El dador debe ser una empresa de leasing, que

tenga por objeto la realización de este tipo de contratos, o fabricantes e importadores de

cosas muebles destinadas al equipamiento de industrias, comercios, empresas de

servicios, agropecuarias o actividades profesionales que el tomador utilice

exclusivamente con esa finalidad.

Es de suponer que el dador tiene un mayor poder de negociación respecto del tomador,

lo que hace que la contratación se maneje a través de cláusulas predispuestas o

condiciones generales preimpresas que el tomador debe aceptar o rechazar, sin poder

negociar sobre modificación parcial de las mismas.

14

En el contrato de leasing se especifican al igual que en todo contrato, los derechos y las

obligaciones de cada una de las partes contratantes (arrendador y arrendatario), y en el

cual deben figurar todos los pormenores relativos a la operación.

6. Elementos

Luis Haime Levy describe los elementos que participan en un contrato de

arrendamiento de leasing, los cuales se dividen en tres grandes grupos:

PERSONALES

a) El Arrendador: Es aquel que se obliga a conceder el uso o goce temporal de los

bienes solicitados por el arrendatario y que son propiedad legal del primero.

b) El Arrendatario: Es la persona física o moral que tiene derecho al uso o goce de los

bienes solicitados por él que son propiedad del arrendador y a cambio, se obliga a

pagar una renta periódica previamente convenida, responder por los perjuicios que el

bien arrendado sufra por cualquier motivo, utilizar el bien conforme a la naturaleza del

mismo y del contrato que lo ampara.

REALES

a) Todos los bienes muebles o inmuebles, que pueden usarse sin consumirse son

susceptibles de arrendarse, excepto aquellos que la Ley expresamente prohíbe.

b) El monto total de la operación o valor total del contrato es la suma de dinero que el

arrendatario se obliga a pagar al arrendador a cambio del uso o goce temporal del bien

objeto del contrato.

15

FORMALES

a) El contrato que ampara la operación deberá hacerse por escrito. 23 En Guatemala

está dispuesto a las generalidades de contratación libre que el Código de Comercio

establece en el artículo 671.

b) El contrato deberá constar por escrito, en documento privado con firmas legalizadas

o en escritura pública y podrá inscribirse en el Registro de Garantías Mobiliarias cuando

sea necesario.24

c) En la práctica la arrendataria podrá otorgar a la arrendadora uno o varios pagarés

cuyo importe total sea igual al valor total del contrato, con vencimientos iguales a los

pagos periódicos del contrato y nunca posteriores al término del mismo.

Después de conocer los aspectos generales del contrato de leasing, en cuanto a sus

antecedentes, definiciones actualizadas, características y elementos, en el próximo

capítulo se desarrollaran las modalidades que han surgido en base a la necesidad de

las empresas de nuevas estructuras de financiamiento que les permita realizar su

actividad económica y abarcar nuevos mercados.

7. Elementos esenciales del Contrato de Leasing

Algunos autores coinciden en que los elementos esenciales del contrato de leasing en

cualquier modalidad son los siguientes:25

Bienes: Muebles o inmuebles arrendados.

Plazo: Por lo general depende de la vida útil del bien arrendado.

23 Levy Luis Haime, El Arrendamiento Financiero, sus repercusiones fiscales y financieras; Décimo tercera Edición, México, Editorial ISEF, 2003, Pág. 9. 24

Ley de Garantías Mobiliarias. Op Cit. Artículo 12. 25

Lorenzetti, Ricardo Luis; Op. Cit., Págs. 548 a 558

16

Canon: Es la renta periódica que el arrendatario cancela al arrendador por el uso del

bien. Depende de algunas variables como el valor del bien, la amortización en el

tiempo, el plazo del contrato y el valor de rescate.

Derecho de Uso y Goce: Derecho que tiene el arrendatario a la explotación económica

del bien mientras dure el contrato y esté cumpliendo las obligaciones.

Opciones al vencimiento del contrato, si es Leasing financiero el arrendatario ejerce la

opción de compra pactada desde el inicio. Por el contrario, si es operativo el

arrendatario tiene la opción de renovar el bien, extender el plazo del arrendamiento y

adquirir el bien al valor comercial.

8. Obligaciones y derechos de las Partes:

A continuación se describen los derechos y obligaciones principales de las partes que

intervienen en el contrato de leasing:26

Derechos del arrendatario:

- Escoger el bien en cuanto a sus características y precio.

- Seleccionar el proveedor.

- Recibir el bien objeto del contrato.

- Ejercer la opción de compra.

- Usar y gozar el bien.

Obligaciones del arrendatario:

- Pago de rentas periódicas en el plazo convenido.

- Asegurar el bien arrendado contra todo riesgo.

26

El Derecho y Quantor; Contratación Mercantil y Bancaria. 1era Edición, España, 2010, Págs. 814-817

17

- Hacer uso correcto del bien arrendado.

- Conservar el bien en buen estado de funcionamiento.

- Responder por el deterioro del bien y repararlo en caso sea necesario.

- Permitir a la empresa de leasing la inspección del bien arrendado.

- No trasladar el bien objeto del leasing sin autorización expresa de la empresa de

leasing.

- Restituir a la empresa de leasing el bien arrendado sino se ejerce la opción de

compra.

- Responder por los daños y perjuicios que se causen a terceros con el bien

arrendado.

- Informar al vencimiento del plazo si se ejerce o no la opción de compra.

- Pagar el precio de la opción.

Derechos de la empresa de leasing:

- Resolver el contrato y proceder al secuestro del bien mueble ante el

incumplimiento del tomador.

- Exigir el pago de las rentas, más los intereses y costas por la vía ejecutiva.

- Reclamar daños y perjuicios por el deterioro anormal del bien.

- Ceder los créditos actuales o futuros derivados del contrato.

Obligaciones de la empresa de leasing:

- Adquirir el bien solicitado por el arrendatario.

- Entregar el bien al momento de celebrar el contrato.

- Mantener la tenencia del bien en el tomador, obligación jurídica de garantía del

derecho de usar.

- Pagar el valor total del bien al proveedor.

- Ceder al tomador los derechos y acciones contra el proveedor que como

comprador del bien objeto del leasing le corresponden.

18

- Asumir la responsabilidad por la entrega del bien y las garantías de evicción y

vicios redhibitorios, si el dador es propietario del bien al momento de celebrarse

el contrato.

- Cumplir la oferta de venta al vencimiento del contrato.

- Hacerse cargo de los impuestos de los bienes adquiridos.

- Transferir la propiedad del bien al momento que el arrendatario ejerza la opción

de compra.

Del proveedor:

- Entregar el bien en las condiciones de operatividad requeridas.

- Cumplir con la garantía del bien durante el plazo establecido.

9. Características económicas del Leasing

El Contrato de Leasing desde su inicio ha sido utilizado como una alternativa moderna

de financiación para la adquisición de bienes muebles e inmuebles que contribuyan a

crecimiento empresarial.

Dentro de las características económicas que sirven de base para el contrato de leasing

están las siguientes:

Provee de una financiación del cien por ciento, diluyendo el valor total durante el

plazo del arrendamiento sin que el arrendatario tenga la obligación de pagar una

parte del bien desde el inicio.

No requiere anticipos ni pagos adicionales, ya que desde el comienzo se paga

una renta periódica.

El arrendatario selecciona el bien y el proveedor en base a sus requerimientos y

necesidades.

El bien objeto del leasing comienza a producir y rendir beneficios desde el

momento de la entrega para el pago de la renta respectiva.

19

El valor de la renta y del valor residual se fijan en función a la vida útil del bien,

plazo del contrato y valor inicial del bien.

El bien objeto del leasing es la garantía principal del contrato, debido a que la

arrendadora conserva la propiedad del bien.

Permite a las empresas mantener sus bienes de producción actualizados y

reducir costos en el manejo de los activos.

El arrendatario no afecta su situación impositiva o fiscal, debido a que

contablemente se registra como un gasto deducible. 27

10. Causales de Terminación del Contrato de Leasing

El contrato de leasing puede terminar por:

- Finalización del plazo acordado

- Mutuo acuerdo entre las partes

- Terminación unilateral por incumplimiento de las obligaciones pactadas28

11. Diferencias con otros negocios financieros afines

Con el Renting:

Permite a los empresarios obtener el uso y goce de bienes en arrendamiento a corto y

mediano plazo, unido a la prestación de algunos servicios relacionados con el

funcionamiento de los mismos. La diferencia esencial con el leasing es que en este

contrato no se otorga opción de compra al tomador. 29

27

Villegas, Carlos Gilberto. Op. Cit. Pág. 608 y 609 28

Manual Jurídico del Leasing 2010. Op. Cit. Pág. 43 http://www.fedeleasing.org.co/documentos/manualjuridico2010.pdf 29

Santandreu, Eliseo, Marc y Pol; Confirming, Factoring y Renting; Editores Gestión 2000, Barcelona, 1998, pág. 100

20

Este contrato se ha utilizado en Europa para la adquisición de vehículos, dentro de los

costos adicionales se incluyen pago de impuestos, matrícula, seguros, mantenimiento,

cambio de piezas y neumáticos, facilitar al usuario de otro vehículo durante el periodo

que duren las reparaciones, etc.

Con el crédito bancario:

Los préstamos para el financiamiento de maquinaria y equipos suelen ser a mediano

plazo. Las entidades bancarias generalmente requieren garantías fiduciarias, prendarias

o hipotecarias para garantizarse el cumplimiento de la obligación.

Con base a los principios de Basilea, las empresas deben cumplir determinadas

condiciones de capacidad de pago medidas por el flujo de caja, tener controles internos

adecuados y una administración eficaz. 30

Asimismo, tener una situación financiera sana que se refleje en el Balance General y

Estado de Resultados, en cuanto a su capital, activos suficientes, ganancias y liquidez.

Por todos los requisitos antes indicados se dificulta el acceso al crédito bancario para

las pequeñas y medianas empresas, ya que muchas veces no cuentan con las

garantías colaterales necesarias para garantizar el cumplimiento de una obligación

financiera.

Al utilizar el crédito bancario para la adquisición de bienes de producción, la empresa

afecta la razón de endeudamiento y liquidez; y puede ser un obstáculo para adquirir

otros créditos bancarios necesarios para capital de trabajo.

30

Superintendencia de Bancos de Guatemala. Principios de Basilea. http://www.sib.gob.gt/web/sib/faq/basilea. Fecha de consulta: 20 de octubre de 2011.

21

Con el crédito bancario las empresas no adquieren las ventajas fiscales que ofrece el

leasing, ya que deben incorporar los bienes a su patrimonio y depreciarlo conforme las

disposiciones fiscales y tributarias lo establecen.

Con los créditos para inversión:

Las entidades que ofrecen créditos de inversión requieren la presentación de estudios

de factibilidad y retorno de inversión para realizar la evaluación crediticia.31

Además, exigen otras garantías y la prenda sobre los equipos y bienes de producción.

Las empresas deben registrar los bienes adquiridos dentro del activo y registrar la

deuda dentro del pasivo. No obtienen el beneficio de registrar como gasto de

explotación las cuotas que pagan a la entidad acreedora.

En el próximo capítulo se presentará la clasificación del contrato de leasing y las

modalidades que se derivan de la misma.

31

Banco de la Nación Argentina. Créditos para capital de trabajo e inversión. http://www.bna.com.ar/pymes/py_creditos.asp Fecha de consulta: 21 de octubre de 2011.

22

CAPÍTULO SEGUNDO

CLASES DE LEASING Y MODALIDADES

1. Clasificación

El Contrato de leasing se clasifica en dos tipos fundamentales que son el Leasing

Financiero y el Leasing Operativo.

Leasing Financiero:

Lorenzetti32 señala que “en el leasing financiero aparece un tercer sujeto (proveedor) de

quien el dador adquiere el bien indicado por el tomador, con la finalidad de dar

financiamiento a su cliente”.

Esta modalidad tiene una finalidad económica principalmente financiera, ya que se

utiliza para financiar la adquisición de bienes de capital.

Tiene una característica tripartita, debido a que hay un negocio de compraventa

celebrado entre el proveedor y la empresa de leasing, sobre el bien indicado por el

arrendatario y luego hay un contrato de leasing entre la empresa de leasing y el

arrendatario.

Asimismo, Villegas33 establece que “el leasing financiero es una típica operación de

crédito a mediano o largo plazo que tiene lugar entre un banco (u otra entidad financiero

o sociedad de leasing) y una empresa industrial, comercial o de servicios, u otra

persona jurídica o física, interesada en incorporar, renovar o modernizar sus

maquinarias, equipos o instalaciones para la obtención de mejores niveles de

producción”.

32

Lorenzetti, Ricardo Luis. Op. Cit. Pág. 529 y 530 33

Villegas, Carlos Gilberto. Op. Cit. Pág. 613

23

Señala que por la naturaleza financiera de este contrato hace que sean los bancos y

otras entidades financieras las que han desarrollado el leasing.

Los elementos esenciales del Leasing Financiero:

- La entrega del bien para el uso y goce.

- El establecimiento de una renta periódica, que lleva implícito el precio del

derecho a ejercer la opción de adquisición.

- La existencia de una opción de adquisición al terminarse el plazo pactado en el

contrato, el cual podrá ejercer siempre que cumpla con la totalidad de los pagos.

- Que el bien objeto del contrato sea susceptible de producir renta.

Partes que intervienen en el Leasing Financiero:

En todo contrato de leasing financiero tienen que intervenir por lo menos dos partes,

una empresa de leasing propietaria del bien objeto del leasing, proveedor y un

arrendatario que recibe la tenencia del mismo para su uso y goce.

A continuación se detallan las etapas del Leasing Financiero:34

- El arrendatario escoge el bien y el proveedor, se indica en el contrato que la

arrendadora adquirió el bien de acuerdo a la solicitud del arrendatario.

- Presentación de la solicitud a la empresa de leasing.

- Análisis y resolución por la empresa de leasing de la solicitud presentada.

- Se formaliza el contrato entre la sociedad de leasing y el arrendatario.

- Compra del bien objeto del contrato por la empresa de leasing.

- Se entrega el bien al arrendatario.

34

Escudero, Miguel Allué y Oriol Amat i Salas; Op. Cit. Pág. 233

24

- Inicia el plazo irrevocable del uso y goce del bien versus el pago de la renta

periódica pactada.

- Al finalizar la etapa anterior, nace la opción de compra a favor del arrendatario

Leasing Operativo:

Villegas35 indica que por este contrato, un comerciante, fabricante o importador, entrega

al tomador un equipo de su propiedad o sobre el cual tiene la disponibilidad jurídica

para dar en leasing, por un canon periódico, durante el termino de duración del

contrato, debiendo aquí preverse también el derecho de opción de compra a favor del

tomador por el precio fijado en el contrato que debe guardar relación con el valor

residual.

Las etapas del contrato de leasing operativo son las mismas, excepto la última:

- Al vencimiento del plazo del arrendamiento el arrendatario puede tomar

cualquiera de estas opciones:

Renovar el equipo.

Extender el plazo del contrato.

Adquirir el bien al valor comercial del mismo.

Por su parte, Lorenzetti expone que “en el leasing operativo, quien fabrica el bien lo da

en leasing, por lo que el titular y el dador constituyen una sola persona y parte

contractual. A diferencia del leasing financiero, es un contrato que no tiene una

finalidad financiera prevalente, sino de cambio o renovación”.36

35

Villegas, Carlos Gilberto. Op. Cit. Pág. 615 36

Lorenzetti, Ricardo Luis. Op. Cit. Pág. 527

25

Elementos esenciales del Leasing Operativo:

- El bien objeto del contrato que puede ser mueble o inmueble.

- Entrega del bien para el uso y goce del arrendatario.

- El pago de una renta periódica, la cual puede ser mensual, bimestral, trimestral o

semestral.

- La aptitud del bien para producir una renta.

Partes que intervienen en el Leasing Operativo:

En el contrato de leasing operativo, son las mismas que intervienen en el leasing

financiero; con la diferencia que el propietario del equipo objeto del contrato no tiene

que ser necesariamente una empresa de leasing.

Diferencias de los Contratos de Leasing:

En el leasing operativo si el arrendatario quiere adquirir la propiedad del bien al

vencimiento del plazo, debe pagar el valor comercial del mismo. Por el contrario, en el

leasing financiero el valor de opción de compra se pacta desde el inicio y es un valor

residual.

Durante el plazo del arrendamiento operativo el activo no se registra en el balance del

arrendatario por lo tanto no se deprecia. Sin embargo, en el arrendamiento financiero

se debe registrar el activo y pasivo en el balance si se contabiliza en base a las Normas

Internacionales de Información Financiera.

Las rentas son deducibles al cien por ciento en el leasing operativo y en el financiero

depende de la legislación de cada país así como del método en que se contabilice.

El objeto principal del leasing operativo es la renovación del bien al vencimiento del

plazo y en el leasing financiero es adquirir la propiedad del bien.

26

El plazo depende de la vida óptima del bien en el leasing operativo y de la capacidad

financiera del arrendatario en el leasing financiero.

De lo anterior, se determina que la diferencia fundamental entre Leasing Operativo y

Leasing financiero es la opción de compra. Esto se debe a que en el financiero siempre

queda pactado desde el inicio el valor residual por el cual el arrendatario va a ejercer la

opción de compra del bien objeto del contrato.

En el leasing financiero, la intención del arrendatario es que al vencimiento del plazo del

contrato el bien forme parte de su patrimonio; y en el leasing operativo, el arrendatario

sólo busca el uso y goce del bien sin obtener la propiedad del mismo.

El Contrato de Leasing ha sido utilizado por el sector empresarial como medio de

financiación para la adquisición de bienes de capital debido a las ventajas financieras y

fiscales que representa para los arrendatarios, razón que nos indica que es una

operación económica, financiera y jurídica.

De la clasificación anterior, se derivan varias modalidades que surgen de la necesidad

de financiamiento de los arrendatarios.

2. Modalidades

Para Ortúzar las modalidades de leasing son Lease back, leasing mobiliario,

inmobiliario, internacional, directo e indirecto.

A continuación se describe algunas de ellas:

a) Lease back o Leasing de Retro: Es aquel por el cual, una empresa vende los

bienes que componen su activo a una sociedad de leasing con el objeto de

obtener capital de trabajo, la que a su vez le da en arrendamiento los mismos

27

bienes a la empresa que se los vendió, por el pago de una renta en concepto de

uso y goce de los bienes con la opción de compra de los mismos al vencimiento

del contrato.

El objetivo es permitir a los empresarios comerciales e industriales la

transformación de sus activos fijos en capital de trabajo, obteniendo dinero en

efectivo para desarrollar su actividad y, a través de la producción, obtener una

renta que les permita la adquisición de estos activos nuevamente. 37

b) El leasing mobiliario: es aquel que recae sobre cosas muebles que pueden

transportase de un lugar a otro, por sí mismas o por una fuerza externa. Esta es

la operación más corriente en algunos países, ya que se financian bienes d

equipo estándar, tales como vehículos y de informática que estén afectos a una

actividad empresarial.38

c) Leasing inmobiliario: es el contrato mediante el cual su empresa adquiere a

través de arrendamiento con o sin opción de compra un inmueble con

destinación productiva, tales como bodegas, oficinas, locales, lotes o plantas

industriales.

d) Leasing Internacional: En el mercado internacional estas operaciones son de

ordinaria ocurrencia y desde hace ya varios años los organismos internacionales

de orden privado que agrupan a las empresas de leasing están preocupados de

promover el establecimiento de disposiciones de aplicación general que regulen

los contratos, mediante la implementación de una normativa uniforme.

Es así como nace la organización UNIDROIT, que busca crear una estructura legal que

tenga presente las características propias del leasing, para fomentar el desarrollo del

leasing en el campo internacional sin interferir con las diferentes legislaciones.

37

Ortúzar Solar, Antonio. Op. Cit. Pág. 21 38

El Derecho y Quantor; Op. Cit. Pág. 811

28

e) El leasing directo: es el que se celebra entre el cliente, que es el usuario de un

bien de características especiales y la empresa de leasing, que adquiere de un

proveedor el bien a petición expresa del cliente y lo da posteriormente en

arrendamiento, mediante la celebración del contrato de leasing respectivo. 39

Este contrato es un tanto especial, en atención a que el bien objeto del mismo, por su

naturaleza, no es generalmente de uso corriente, lo que implica que la empresa de

leasing deba ser muy cuidadosa en la calificación previa de la operación con el objeto

de disminuir los riesgos que la recolocación del bien puede acarrear.

f) Leasing Indirecto o Vendor Program: en la práctica internacional es muy usado

como un medio de colocación que tienen los propios fabricantes de productos de

uso amplio para venderlos en el mercado consumidor. En la práctica, la

arrendadora adquiere el bien del fabricante y lo da en arrendamiento al usuario,

respaldando el fabricante la operación con su garantía de servicio técnico y de

reposición del bien si éste no funciona adecuadamente. 40

Este tipo de contratación es un medio idóneo para agilizar la venta masiva de productos

por parte de empresas industriales, en que los respectivos departamentos de ventas

amplían su campo de acción mediante la colocación que puede hacer la empresa de

leasing, acompañando de una ventaja económica como es el recibir el precio al contado

en lugar de hacer la venta financiada.

Según Levy41, las modalidades de leasing se pueden esquematizar de la siguiente

forma:

39

Escudero, Miguel Allué y Oriol Amat i Salas; Op. Cit. Pág. 230 40

Peña Nossa, Lisandro; De los Contratos Mercantiles Nacionales e Internacionales. 2da Edición,

ECOE Ediciones, Bogotá, 2006, Pág. 497

41 Levy, Luis Haime; Op. Cit. Pág. 23.

29

1) Arrendamiento Operativo

a) Arrendamiento natural o puro: este es el contrato original de arrendamiento según el

autor. En este contrato, el arrendador y el arrendatario formalizan un contrato de tipo

mercantil, en el cual se determina: plazo, monto de las rentas, uso del bien

arrendado, gastos relativos al bien arrendado.

b) Arrendamiento puro documentado: es similar al anterior, con la adición de títulos de

crédito a favor del arrendador que amparan el monto total de las rentas durante la

vigencia del contrato, ya sea con la periodicidad de los pagos, o un documento por

el total de las renta pactadas.

2) Arrendamiento Financiero: Un aspecto característico relevante de este contrato

es el plazo forzoso e irrevocable para ambas partes.

a) Arrendamiento neto: el arrendatario cubre todos los gastos generados en la

adquisición y utilización del bien arrendado; es decir, sólo se financia el valor neto

del equipo, sin ningún costo o gasto adicional. Se fija una opción de compra al final

del contrato por un valor residual.

b) Arrendamiento global: este contrato es la contraparte del anterior; es decir, el

arrendador cubre al proveedor del equipo todos los gastos de mantenimiento,

seguros, impuestos y derechos de importación, gastos de instalación, etc., los

cuales incorpora al costo de adquisición del equipo para que a través de las rentas

periódicas y de alguna de las opciones disponibles al finalizar el plazo inicial forzoso,

dicho costo sea repercutido al arrendatario y recuperado por la arrendadora.

c) Arrendamiento total: esta modalidad permite al arrendador recuperar el costo total

del activo arrendado, adicionado por el interés que le es relativo por el capital

invertido en el contrato, a través de las rentas periódicas pactadas durante el plazo

inicial forzoso del contrato; en este tipo de contratos, la opción de compra a ejercer

al final del contrato es simbólica.

30

d) Arrendamiento ficticio: (en inglés Sale and Lease Back). Es una operación mixta e

inversa al arrendamiento financiero normal; a través de este contrato una empresa

vende todos o parte de sus activos fijos a una empresa de leasing, la cual establece

un contrato de arrendamiento financiero por los mismos bienes con el propietario

original de los mismos. De esta forma el arrendatario, obtiene recursos financieros

para operar, ya que al vender a la arrendadora sus activos, obtiene de ésta el valor

comercial de los mismos en efectivo y de forma inmediata. Con este procedimiento,

nunca pierde la posesión de sus activos fijos, simplemente se modifica la figura legal

de propiedad y transferencia futura de la misma.

Para efectos del presente trabajo se describen, analizan e investigan otras modalidades

utilizadas en países más desarrollados:

2.1. Leasing sindicado:

Por este contrato varias sociedades de Leasing se unen para la adquisición conjunta en

común y pro indiviso de la propiedad de uno o más equipos, que serán arrendados con

opción de compra a un arrendatario para llevar a cabo un proyecto determinado. Se

presenta la necesidad de este tipo de Leasing para ejecutar grandes proyectos

industriales.

Cada una de las sociedades de leasing aporta los recursos financieros en proporción a

su participación en el negocio.42

En Colombia la regulación vigente establece que es aquel en el cual el activo objeto del

contrato de leasing pertenece a dos o más compañías de leasing, nacionales o

extranjeras. Cuando una compañía colombiana quiere participar como copropietaria con

42 Inverlease "Leasing sindicado" San Isidro, Buenos Aires, Argentina año 2003, http://www.inverlease.com.ar/leasing.htm. Fecha de consulta, 15 de junio 2011.

31

empresas extranjeras en una operación de leasing sindicada, su participación no puede

exceder del 15% del costo del bien. 43

Si se trata de operaciones sindicadas con empresas nacionales, el porcentaje de

participación lo pueden acordar libremente entre las partes. En estos casos la

legislación prevé que el contrato lo celebran conjuntamente todas las empresas de

leasing y se denomina como leasing en copropiedad.

Elementos esenciales:

- Dos o más empresas de leasing que unen capital.

- Proveedor del bien.

- Arrendatario.

- Bien objeto del contrato.

Síntesis:

En base a lo antes indicado, se establece que en el leasing sindicado dos o más

empresas de leasing unen su capital para atender el requerimiento de adquisición de

bienes de una empresa arrendataria.

2.2. Leasing Internacional:

Es una modalidad de leasing que se caracteriza porque requiere para su existencia de

la conformación de un elemento externo, que puede ser el lugar de celebración y

ejecución del contrato o el de ubicación del bien.44

43

Presidente de la República de Colombia y Ministerio de Hacienda y Crédito Público. Normas en Materia del Sector Financiero, Asegurador, Del Mercado de Valores y Otras Disposiciones. Decreto 2555-2010, artículo 2.2.1.1.2, literal a) 44 Medina de Lemus, Manuel; Contratos de Comercio Exterior; 3era Edición, Madrid, Editorial DYKINSON, S.L., 2007, Pág. 311

32

Implica la coexistencia de dos sistemas jurídicos, por lo que para la solución de

conflictos entre las partes, será necesario recurrir a las normas del derecho

internacional privado.

Se dice que hay Leasing Internacional cuando la empresa de leasing, el arrendatario

y/o el proveedor tienen su residencia en diferentes países y actúan desde ellos, aunque

algunos autores establecen que sólo es internacional cuando el arrendador y el

arrendatario residen en diferente país. 45

Dentro del leasing internacional pueden existir las siguientes situaciones:

a. Que el proveedor resida en el mismo país que el arrendatario y la entidad de

leasing en otro país.

b. Que el proveedor resida en el mismo país que la entidad de leasing y el

arrendatario en otro país. Se le llama “Export Leasing”.

En Colombia esta modalidad, se utiliza sobre bienes que deben exportarse. La

empresa de leasing es colombiana y el arrendatario de cualquier nacionalidad está en el

extranjero.

c. Que el proveedor resida en diferente país que el arrendatario y la entidad de

leasing. Se le llama “Import Leasing”

Por lo general en este tipo de contratos, el futuro arrendatario solicita a la empresa de

leasing que se encargue del pago al proveedor en el extranjero y que realice todos los

trámites de importación correspondientes. Asimismo, el arrendatario se hace cargo de

negociar con el proveedor y de los respectivos trámites de importación.

45

Gómez Cáceres, Diego y Fernando Marqués Zornosa; La Banca en el Comercio Internacional; Madrid, ESIC Editorial, 2006, Págs. 143 a 145

33

El pago de la renta inicia al momento que el bien importado es recibido por el

arrendatario a su entera satisfacción.

Cuando el proveedor solicita un anticipo para la fabricación del bien, el futuro

arrendatario deberá cancelar los intereses correspondientes al valor del anticipo que la

empresa de leasing canceló al proveedor.

La regulación colombiana establece que si el arrendatario y la empresa de leasing son

nacionales, se entenderá que es un leasing de importación pero no será un leasing

internacional, esto sólo sucederá si la empresa de leasing es extranjera.

d. Que cada parte resida en un país diferente, se le llama “Cross border”.

En este contrato la empresa de leasing y el arrendatario se encuentran en países

distintos y se rigen por sistemas legales diferentes.

Una característica especial de la legislación colombiana sobre esta modalidad, es que

cuando se trata de una empresa de leasing extranjera y un arrendatario domiciliado en

Colombia, el bien objeto del contrato se importa bajo el régimen de importación

temporal a largo plazo. 46

Para fortalecer la seguridad de las relaciones jurídicas entre las partes por las diferentes

legislaciones nacionales que corresponden a cada elemento, la UNIDROIT con el apoyo

de la UNCITRAL emitió el Convenio sobre Leasing Financiero Internacional.

Este Convenio estimula las operaciones de leasing en el ámbito internacional, busca ser

uniforme y flexible. Se estructura en tres capítulos, el primero se refiere al ámbito de

aplicación y disposiciones generales, el segundo regula los derechos y obligaciones de

las partes contratantes y el tercer capítulo se refiere a cuestiones de Derecho

46

Manual Jurídico del Leasing 2010. Op. Cit. Pág. 25

34

Internacional. Se considera que el tratamiento contable y fiscal de las operaciones de

leasing quedó excluido, debido a que el registro contable de este contrato se encuentra

en las Normas Internacionales de Contabilidad y en las Normas Internacionales de

Información Financiera.

Para la resolución de controversias entre las partes se sujetan al régimen jurídico que

éstas hayan elegido ya sea judicial o arbitral.

En caso que las partes no hayan acordado sobre el régimen jurídico para resolver

problemas de laguna, interpretación y cumplimiento del contrato; la disposición será la

ley que resulte aplicable según la norma de conflicto correspondiente: 47

- Ley de Celebración del lugar del contrato.

- Ley del Lugar de su ejecución.

- Ley del país con la que el contrato presente vínculos más estrechos.

En la mayoría de contratos internacionales se aplica la ley nacional de la empresa de

leasing, debido a que el contrato se celebra mediante modelos de condiciones

generales elaborados por las propias arrendadoras.

Elementos esenciales:

- Empresa de leasing.

- Proveedor del bien.

- Arrendatario.

- Bien objeto del contrato.

- Ubicación de una de las partes en otro país.

47

Flores Doña María de la Sierra; El Leasing Financiero Internacional en el Tratado Unidroit; Pág. 11

35

Síntesis:

Debido a lo anterior, se establece que en el Leasing Internacional uno de los elementos

debe estar en otro país, pueden ser los sujetos que intervienen o el bien objeto del

contrato.

2.3. Leasing Indirecto o Vendor Programs:

Esta modalidad inicia con la intención de un comerciante o industrial que vende bienes

a terceros y no quiere perder el mercado de usos, por lo que en lugar de vender sus

bienes, los alquila con opción de compra y le agregar servicios de todo tipo, que se

transforma en una ventaja competitiva, estableciendo una vinculación prolongada y

estrecha con el cliente.48

Según Riquelme49, “Los Vendor Programs son estrategias conjuntas entre proveedores

y entidades financieras, que buscan el aumento de ventas y participación de mercado,

mayores rentabilidades y mejores índices de fidelización”.

Dentro de los más avanzados se encuentran los siguientes:

- Ambas empresas constituyen una unidad de negocios con representación legal

independientes y asumen entre las dos los costos de riegos, fondeo y

administración.

- La entidad financiera crea un equipo específico de ejecutivos para los productos

de determinado proveedor, asumen procesos de facturación, imagen y demás

compromisos.

48

Lorenzetti, Op. Cit. Pág. 511 49

Riquelme Enrique; “Vendor Programs: uniendo fortalezas, intereses y resultados”; Revista ACTIVOS. Edición 17. Colombia, Abril 2011, Leasing Bancolombia; Pág. 5

36

Con esta modalidad, se puede pasar de la financiación pura a ofrecer servicios

complementarios para el manejo de los activos que representen mayores beneficios

para los clientes.

En Colombia se conoce como los acuerdos que realizan las empresas de leasing y

proveedores de equipos que se pueden comercializar de forma masiva mediante el

contrato de leasing. 50

El proveedor otorga a la arrendadora descuentos sobre el precio de los bienes y en

ocasiones asume compromisos de mantenimiento y recompra, esto con el ánimo que la

arrendadora se constituya en una fuente de financiamiento para la venta de los bienes.

Estos convenios implican una colaboración de ambas partes para recibir mutuos

beneficios.

Algunas ventajas de esta modalidad son:

- Entender los comportamientos de los consumidores.

- Mantener contacto periódico con los clientes.

- Ofrecer posibilidades de nuevas financiaciones.

- Reducir ciclos de renovación de activos.

Elementos esenciales:

- Empresa de Leasing.

- Estrategia comercial para prestar servicios de manejo de activos.

- Proveedor del bien.

- Arrendatario.

- Bien objeto del contrato.

50

Manual Jurídico del Leasing 2010. Op. Cit. Pág. 30

37

Síntesis

Se establece que bajo esta modalidad, los proveedores y las empresas de leasing

realizan una estrategia conjunta para ofrecer a sus clientes servicios más

complementarios para el manejo de los activos.

2.4. Leasing Inmobiliario:

Lorenzetti indica que “La sociedad de leasing adquiere un bien inmueble por indicación

de la empresa arrendadora, y le otorga el uso y goce contra el pago de un canon, con

opción de compra luego de pagados una cantidad determinada de periodos”. 51

Se define como la compra de un bien inmueble con el fin de cederlo en arrendamiento a

un usuario, que le permite después del plazo establecido, adquirir la propiedad,

extender el arrendamiento o finalizar el contrato.

Los bienes inmuebles tienen que ser destinados por el arrendatario a su utilización

dentro de la actividad empresarial o profesional que realiza.

En función al estado de construcción del inmueble surgen tres subtipos:52

Leasing de inmueble acabado, puede ser nuevo o usado y la empresa de leasing

adquiere el bien por medio de escritura pública y se inscribe en el Registro de la

Propiedad.

Leasing de inmueble en construcción, se suscribe el contrato de leasing

inmediatamente la empresa de leasing adquiere la propiedad del terreno y obtiene la

licencia de construcción, planos y presupuesto de construcción aprobado.

51

Lorenzetti, Ricardo Luis. Op. Cit. Pág. 531 52

El Derecho y Quantor. Op. Cit. Págs. 812 y 813

38

Leasing mixto, es una combinación de las dos anteriores ya que la empresa de leasing

financia la adquisición del bien inmueble nuevo o usado y las obras de remodelación y

ampliación necesarios. Para este subtipo se requiere de la licencia de obra, planos y

presupuesto correspondiente.

En países como Argentina, Colombia y España se encuentra regulada y ha obtenido

bastante aceptación como medio de financiamiento para adquirir bienes inmuebles por

las ventajas tributarias.

Algunas ventajas son:

- Financiamiento del 100% del valor del bien inmueble.

- No se incrementa el patrimonio de la empresa.

- Renta deducible del impuesto sobre la renta.

- No se utiliza capital de trabajo para la adquisición de inmuebles.

Elementos esenciales:

- Empresa de Leasing.

- Proveedor del bien.

- Bien inmueble para uso empresarial o profesional.

- Arrendatario = persona jurídica o profesional.

Síntesis:

De lo antes expuesto, se determina que esta modalidad permite a los arrendatarios

adquirir bienes inmuebles generadores de renta para utilizarlo en su negocio.

39

2.5. Leasing Habitacional:

Es el contrato mediante el cual una empresa de leasing entrega a un arrendatario el uso

y goce de un bien inmueble destinado para vivienda, a cambio del pago de una renta

periódica durante un plazo convenido. 53

Se ha estructurado para que las rentas durante el plazo sean bajas y se deja para el

final parte del capital para cancelarlo como opción de adquisición.

La diferencia con la modalidad anterior es el uso exclusivo para vivienda.

Según indica Martha Esther Castro Castro,54 en Colombia los contratos de leasing

habitacional deben de celebrarse por escrito pero no es obligatorio que sea en escritura

pública, sino hasta el momento en que el arrendatario decida ejercer la opción de

compra y realice el pago correspondiente.

Se permite el pago de rentas extraordinarias al inicio o durante el plazo del contrato, las

cuales pueden reducir el plazo, disminuir el valor de las rentas o que reduzca el valor de

adquisición al vencimiento del contrato.

Si el arrendatario decide no ejercer la opción de compra o por alguna razón, ambas

partes acuerdan no continuar con el contrato, se establecen las variables para calcular

la devolución de la renta inicial y los valores que se hayan amortizado al precio de la

opción de compra.

En Chile, esta modalidad está dirigida a personas individuales para fomentar la

adquisición de vivienda. El proceso señalado en la regulación específica establece que

el arrendatario debe abrir una Cuenta de Ahorro para Arrendamiento de Viviendas con

53

Manual Jurídico del Leasing 2010. Op. Cit. Pág. 29 54

Castro Castro Martha Esther, Marco Normativo del Contrato de Leasing en Guatemala; Guatemala, 2009, Tesis de la Facultad de Ciencias Jurídicas y Sociales, Universidad Rafael Landívar, Pág. 51

40

Promesa de Compraventa en una institución financiera y de forma paralela celebrar un

contrato de arrendamiento con promesa de compraventa con una inmobiliaria. 55

La institución financiera, podrá ser un banco, sociedad financiera o Cajas de

Compensación de Asignación Familiar. Dicha institución recibe los depósitos pactados

con el arrendatario y ésta hace los repagos a la inmobiliaria sobre las rentas periódicas

establecidas en el contrato cobrando una comisión. Se conserva un remanente para

formar un fondo que se utilizará al vencimiento del plazo, si el arrendatario decide

ejercer la opción de compra.

El fondo que se forma para ejercer la opción de compra se denomina Fondo para la

Vivienda y debe ser administrado por otra institución.

Algunas Ventajas son:

- Oportunidad para adquisición de vivienda.

- Aplica para viviendas nuevas, usadas o en planos.

- Financiamiento del 80% al 100% del valor comercial.

- El pago de las rentas inicia cuando ya se entregó el bien.

- Ahorro de costos legales ya que no se constituye hipoteca.

Elementos esenciales:

- Empresa de Leasing.

- Proveedor del bien.

- Bien inmueble para vivienda.

- Arrendatario = persona individual.

55

Ibíd. Pág. 55

41

Síntesis:

Por lo anterior se determina que esta modalidad permite a los arrendatarios adquirir

bienes inmuebles para uso de vivienda.

2.6. Leasing de infraestructura:

Es el contrato a través del cual se financia bienes destinados a proyectos de

infraestructura en sectores como transporte, energía, telecomunicaciones, agua potable

y saneamiento básico a plazos igual o superior a doce años o al término de la

concesión.56

En Colombia también se utiliza esta modalidad para financiar bienes de proyectos

orientados a mejorar la logística de distribución, hacer más eficiente la cadena de

abastecimiento y para desarrollar proyectos de gran importancia. 57

Esta modalidad está regulada y establece incentivos fiscales para las adquisiciones de

activos fijos, extensivos a los que se adquieren mediante el leasing financiero con

opción de compra para proyectos de infraestructura.

Elementos esenciales:

- Empresa de Leasing.

- Proveedor.

- Bienes utilizados en proyectos de infraestructura.

- Arrendatario.

56

Manual Jurídico del Leasing 2010. Op. Cit. Pág. 29 57

http://www.leasingcolombia.com/leasing/necesidades/financiacion/leasing/leasingInfraestructura/des_leasingInfraestructura.asp. Fecha de consulta: 25 de mayo de 2011.

42

Síntesis:

Se determina que con el uso de esta modalidad, se obtiene la adquisición de bienes de

capital o productivos que serán utilizados en proyectos de infraestructura y desarrollo.

2.7. Sale & Lease back:

También se conoce como Retroleasing o Sale and Lease Back, este contrato es un

medio moderno de financiación que permite a las empresas recuperar liquidez sin

perder el uso y goce de los bienes de producción.

Villegas indica que “Por esta modalidad el dador adquiere al tomador un bien y

simultáneamente se lo facilita en leasing para que lo continúe usando y realizando su

explotación económica. El tomador convierte así sus activos fijos en activos líquidos

para facilitar su desenvolvimiento”. 58

Lorenzetti establece que esta modalidad combina una finalidad de garantía para el

dador y de financiamiento para el tomador. Asimismo, indica que el financista da un

crédito con garantía sobre la cosa, percibe un interés bajo la forma de canon, lo que le

permite eludir controles sobre la usura y es este aspecto lo que ha preocupado a la

doctrina.

Según Lavinia Fanan59, citada por el autor anterior “El industrial potencia su capital fijo

monetizando los bienes muebles o inmuebles, con una ventaja tributaria por la

deducibilidad del costo del leasing”.

La legislación de Argentina y Colombia establecen que el Lease Back puede ser sobre

bienes muebles o inmuebles.

58

Villegas, Carlos Gilberto. Op. Cit. Pág. 616 59

Lorenzetti Ricardo Luis. Op. Cit. Pág. 535

43

Algunas ventajas son:

- Recuperación de flujo de caja.

- Rentas deducibles del Impuesto Sobre la Renta.

- Ahorro en el Impuesto sobre Activos.

Elementos esenciales:

- Empresa de Leasing.

- Arrendatario y Proveedor recae sobre la misma persona.

- Bien objeto del contrato propiedad del arrendatario.

- Recuperación de flujo de caja.

Síntesis:

La modalidad de Lease Back permite al arrendatario obtener capital de trabajo mediante

la venta de sus activos fijos a una empresa de leasing y celebra con ésta un contrato de

leasing por un plazo determinado, que le permite readquirir los bienes al vencimiento

del contrato.

2.8. Subleasing:

En esta modalidad la empresa que celebra el contrato de leasing no es la propietaria del

bien objeto del mismo, sino que éste pertenece a otra compañía de leasing. En

Colombia sólo es permitido el subleasing respecto a bienes de sociedades extranjeras

que se importen para dar en leasing a arrendatarios domiciliados o residentes en

Colombia.60

60

Peña Nossa, Lisandro; Op. Cit. Pág. 494

44

Para celebrar un subleasing la empresa extranjera debe autorizar expresamente a la

empresa nacional para entregar el bien en subarriendo.

Elementos esenciales:

- Empresa de Leasing extranjera.

- Bien importado.

- Empresa de Subleasing.

- Arrendatario.

Síntesis:

En esta modalidad una empresa de leasing da en subarrendamiento un bien propiedad

de otra empresa de leasing.

2.9. Leasing apalancado o leveraged leasing:

En esta modalidad además del arrendador y el arrendatario, interviene un tercero que

actúa como prestamista a lo largo del plazo. Con dichos recursos la compañía de

leasing adquiere los bienes objeto del leasing.61

En otras palabras, la empresa de leasing financia una parte del precio del bien objeto

del arrendamiento y el resto se cubre con el crédito concedido por una entidad

financiera a cambio de la cesión de los derechos derivados del contrato de leasing.

Para facilitar los inconvenientes respecto de la transmisión de derechos contractuales

que existen en los sistemas nacionales y que podrían obstaculizar la realización de esta

modalidad, el artículo 14 del Convenio de Leasing Financiero Internacional, establece

que “El arrendador podrá enajenar o negociar de otra forma todos o parte de los

derechos que tiene en el equipo o que le corresponden por el contrato de

61

Escudero, Miguel Allué y Oriol Amat i Salas; Op. Cit. Pág. 231

45

arrendamiento. Tal enajenación no relevará al arrendador de ninguna de las

obligaciones que le corresponden conforme al contrato de arrendamiento, ni alterará la

naturaleza del contrato de arrendamiento o su régimen jurídico tal como se prevé en la

presente Convención.” 62

Elementos esenciales:

- Empresa de Leasing.

- Fondeador (Institución Bancaria o Financiera).

- Arrendatario.

- Bien objeto del contrato.

Síntesis:

En este contrato participa un tercer sujeto que otorga los fondos a la arrendadora para

adquirir los bienes que dará en arrendamiento.

Esquema

2.10. Leasing Aeronáutico:

“Los contratos de utilización de aeronaves. A pesar de que el artículo 2.3 del Convenio

de Roma dispone que el propietario inscrito en el registro de matrícula se presume

operador y responsable como tal, a menos que pruebe que otra persona es el operador.

No siempre se dispone de una aeronave en propiedad, para fines de transporte, o de

otras utilidades. Actualmente, es más usual que las grandes compañías adquieran las

aeronaves en arrendamiento, con o sin opción de compra, venta a plazos o por medio

de otros contratos que lleven aparejada la adquisición de su posesión”63.

62

Instituto Internacional para la Unificación del Derecho Privado (UNIDROIT). Convenio de Leasing Financiero Internacional. Art. 14

63 Bustos Moreno, Yolanda B., La Responsabilidad Civil en la Navegación aérea, los daños a terceros, Alicante, España, Editorial DYKINSON, Universidad de Alicante España, 2003, Pág. 120.

46

En la industria de la aviación existen dos tipos de leasing: financiero y operativo, los

cuales constituyen soluciones para las compañías aéreas en términos de flota a corto,

mediano o largo plazo.

El leasing aéreo financiero consiste en el alquiler del avión por un tiempo largo a un

determinado operador u otras sociedades, en el cual este se compromete a adquirir el

bien a través de la compra del mismo. Por su parte, el leasing aéreo operativo está

enfocado a plazos más cortos, en el cual el arrendatario puede decidir comprar o no

la(s) aeronave(s) que adquiere a través de este régimen, ya que combina fórmulas con

el modelo anterior.

El leasing operativo puede ser de dos tipos: “dry lease” y “wet lease”. El “dry lease” se

refiere sólo a la adquisición del o los aviones, mientras que el “wet lease” incluye el

avión más el arriendo de tripulaciones técnicas, pilotos, personal de mantenimiento y

seguros del avión.