Embed Size (px)

DESCRIPTION

永安金华钢材 焦炭每日分析. 永安期货金华营业部 2011 年 6 月 7 日 地址:金华八一南街 387 号信华大楼 12 楼 电话:( 0579 ) 82133211. 今日要闻:. 1. 国际市场:美国 5 月份制造业采购经理人指数由 4 月份的 60.4 下降至 53.5 ,消费者信心指数下降,复苏之路崎岖; 5 月 PMI 续跌,中美联动双降引增长之忧;评级机构穆迪调低希腊主权信用评级,欧洲债务危机风险加大。 - PowerPoint PPT Presentation

Citation preview

永安期货金华营业部

2011 年 6 月 7 日

地址:金华八一南街 387 号信华大楼 12 楼

电话:( 0579 ) 82133211

永安金华钢材 焦炭每日分析

2

今日要闻:

1. 国际市场:美国 5 月份制造业采购经理人指数由 4 月份的 60.4 下降至 53.5 ,消费者信心指数下降,复苏之路崎岖; 5 月 PMI 续跌,中美联动双降引增长之忧;评级机构穆迪调低希腊主权信用评级,欧洲债务危机风险加大。

2. 国内方面: 5 月份 PMI 指数继续回落,反映经济增长回落的可能性加大,预示通胀预期可能改变,去库存活动可能增加,钢铁业步履维艰; 5 月百城住宅均价环比上涨 0.53% ;经济增速小幅回落汽车产销再现负增长。

3

今日要闻:

3. 据新华社电 按照计划,今年 1000 万套保障性住房必须在 10 月底前全部开工。从部分城市今年以来保障房开工情况来看,成绩并不乐观,一些城市开工率不到三成。

4

一、行情回顾:

1. 现货市场报价: Φ20mmHRB400 螺纹钢: 华北主产区北京报价 5200 元 / 吨 , 持平;社会库存 42.47 ( -3.25 )万吨; 东北主产区沈阳报价 5180 元 / 吨,持平 ;本周社会库存 43 ( -1 )万吨; 华东主产区上海报价 5170 元 /, 持平 ;本周社会库存 31.5 ( -1.2 )万吨; 华南主产区广州报价 5300 元 / 吨 , 持平;本周社会库存 37.1 ( -3.8 )万吨。

全国 28 个主要城市 HRB400 螺纹钢平均价为 5210 元 / 吨(实重),较上一交易日持平。

5

二、原材料方面 铁矿石:6 月 6 日印度 63.5% 品位粉矿 CFR 报价为 176(-2) 美元 / 吨现货铁矿石价格继续下跌,外盘 63.5% 印度粉矿继续小幅回落至 176 美元 / 吨,从月初的 189 美元 / 吨的高点已下滑 13 美元

河北唐山矿继续报至 1380 元 / 吨。

6 月 6 日普氏铁矿石价格指数 171.0 美元 / 吨,持平 MB 铁矿石价格指数 170.42 ( -0.2 )美元 / 吨。

BDI: 6 月 6 日, BDI 收 1489 ( +4 ) +0.27% ; 西澳 - 北仑 / 宝山运费计 7.825(+0.082) 美元 , 持平; 巴西 - 北仑 / 宝山运费计 19.05 ( -0.033 )美元。 BDI 指数连续 10 天强劲反弹,市场供应过剩的状况仍然存在,指数在低位徘徊。

6

原材料

6 日国内炉料市场整体以弱势盘整为主。钢坯市场报价下调;不锈钢钢板价格下跌,铁矿石市场持续下跌;生铁市场维持稳定运行;废钢市场报价回暖略有上涨;焦炭市场稳中向好。

7

二 . 库存情况

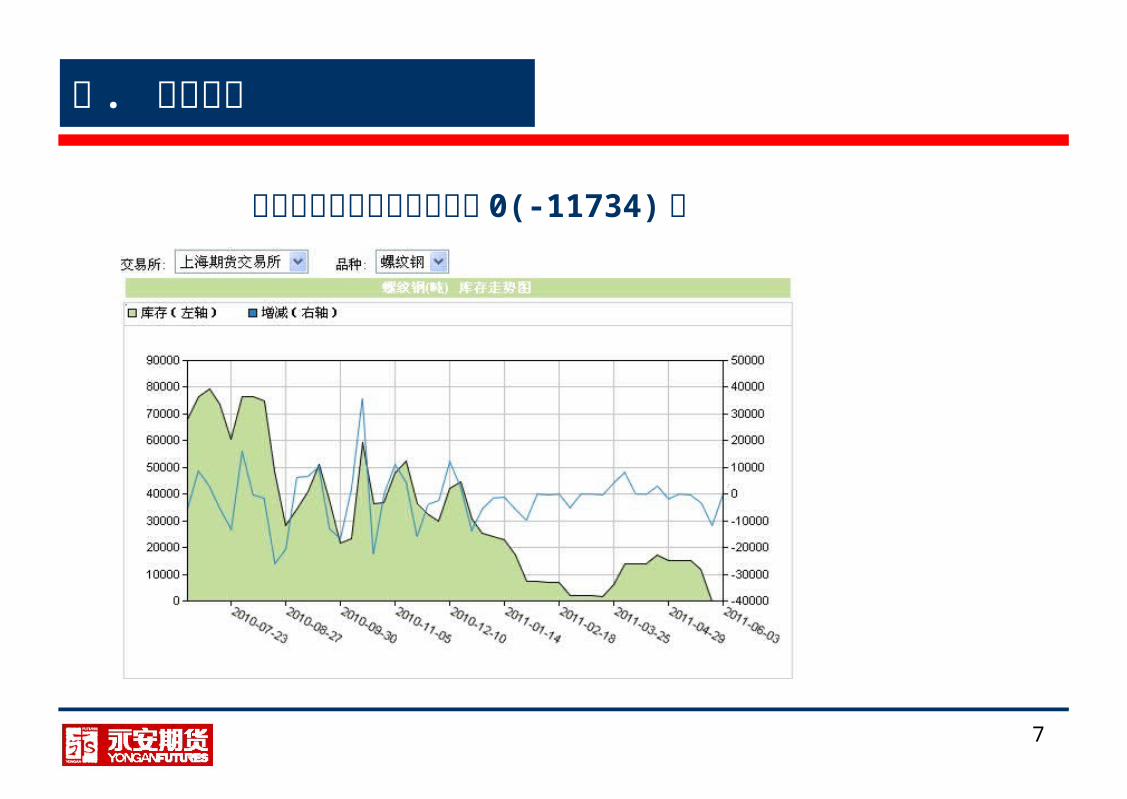

上海期货交易所钢材库存为 0(-11734)吨

8

现货电子盘:

. 现货电子盘:螺纹主力 L1107 今开 4870 ,盘中最高 4890 ,最低 4

864 ,涨 22 元。成交量、持仓量双双因主力移仓而缩量。

三、期货持仓:总持仓 63.4→64.7 ( +0.7 )万手 主力合约 1110合约 60.6→61.7 ( +1.1 )万手 主力合约前 20名多头 196762 ( +4967 )空头 201976 ( +8404 )机构持仓看,变化不明显

9

二、盘面情况

周五国内大宗商品大幅反弹,均创出本轮上涨以来的新高,螺纹主力合约 RB1110 在此带动下,窄幅震荡,横盘整理,小幅收涨,收于 4

867 ,增仓 11314手,成交量仅 28 万手。

10

三、操作建议:

3 日节前最后一天,行情相对稳定,日内维持震荡。利空因素:螺纹即将进入消费淡季,市场担忧 6 月份央行加息。利多因素:工业用电价格上调,库存加速减少对螺纹价格起到一定支撑。三季度三大矿山铁矿石价格小幅下调,对螺纹来说喜忧参半。国内现货方面建筑钢材价格趋涨,但是 6 月加息预期,银行间拆借利率止跌开涨对市场起到关键压制作用。螺纹节前增仓,说明投资者对节后有所期待,节后加息则逢低少量买入。短期压力 4935,5000 。支撑 4820-4840 。

11

焦炭;

1、有关数据显示,一季度全国煤炭铁路运输 55319 万吨,增长 12.6

% ,同期主要港口煤炭下水完成 15627 万吨,增长 30.5% ,港口下水量的增长比例比铁路运输量增长的比率高出 17.9% ,这就是铁路运输能力的缺口所在。

12

焦炭:

2.近期国内电力紧张程度愈演愈烈,面临着 2004 年以来最大的一次“电荒”,预计缺口达 4000 万千瓦以上。电煤储备机制的欠缺导致了短期煤炭供应紧张,部分省份为补充库存而积极采购电煤,国内煤电价格市场化的差异也使得煤电供需矛盾不断激化,煤价连续攀升创下新高。

13

焦炭现货市场;

国内煤炭市场整体运行一般,炼焦煤市场弱势平稳,动力煤市场表现坚挺。

秦皇岛港山西优混 Q5500 动力煤报价 850 元 / 吨(平仓价),持平 唐山主焦煤报价 1575 元 / 吨(车板含税价),持平; 国内焦炭市场整体仍然维持稳定,价格基本没有波动。 。一级冶金焦太原报价 1965 元 / 吨(车板含税价),持平; 天津港报价 2150 元 / 吨(平仓含税价),持平;二级冶金焦上海报价 2020 元 / 吨(出厂含税价),持平; 河北唐山报价 1980-2000 元 / 吨(到厂含税价),持平。

14

现货电子盘:

现货电子盘:山西焦联冶金焦延期合约 YJYS , 15:00 报价 2106 ,跌 1 元。

15

原材料:

上游原料:上游炼焦煤价格虽然仍处高位,但已出现松动,尤其是 1/

3焦等配煤品种,已有 50 元 / 吨左右的降幅。国际市场,由于澳大利亚洪水过后炼焦煤产能逐步恢复,以及国际大宗商品价格暴跌等因素影响,国际焦煤价格持续下行,短期内仍有一定的下跌空间,三季度大幅上涨的预期也大大减小。国内市场,在抗通胀及钢企限电预期影响下,近期焦煤价格上涨预期已明显减弱,焦炭价格大幅上涨缺乏实质推动力。

下游钢材:国家统计局发布的最新统计数据显示, 5 月份上旬全国粗钢日均产量水平达到 163.23 万吨,创历史新高,同时带动焦炭需求。

16

行情分析:

从盘面上看,焦炭期价、持仓和成交量均有所下滑,上游有支撑下游有压制,下周焦炭价格短期仍将维持振荡走势,偏空格局依旧,或将延续向下试探前期 2300 一线整数关口。从均线来看,期价击穿各条均线,呈现明显弱势。从持仓变化来看,主力合约前 20名净空单,在近两周一直呈现增加态势。

操作上,可尝试日内短空,设好止损。

17

免责申明:

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更 .我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。