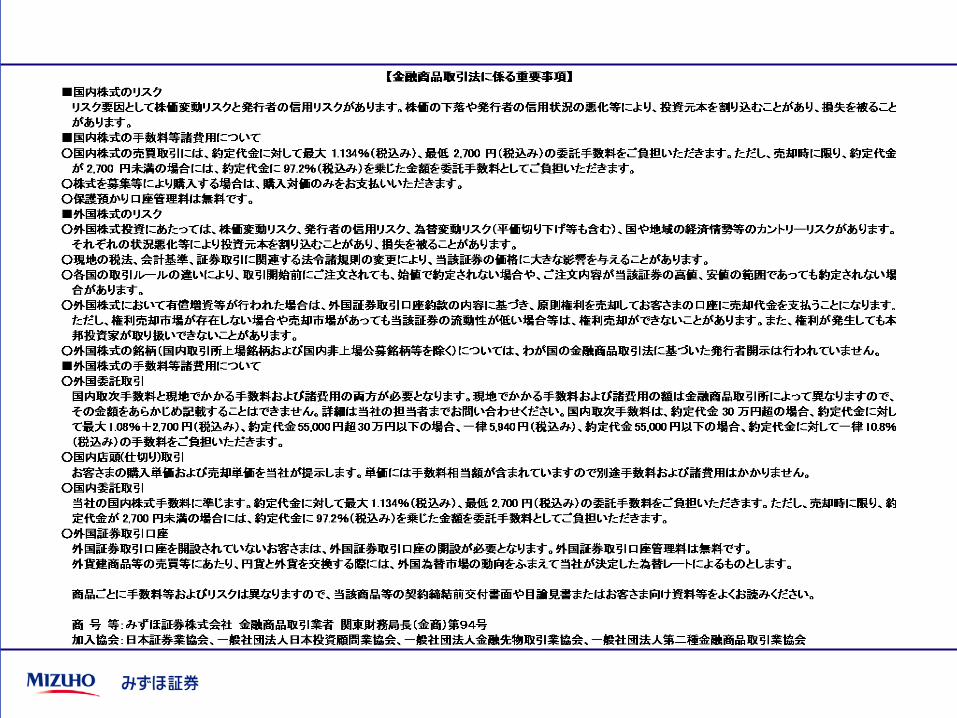

Embed Size (px)

Citation preview

みずほ証券 投資戦略セミナー 2016 SUMMER 2016年9月4日 東京会場

(広告審査番号:MG4270-160822-20)

第一部資料

「論理一貫」「独立不羈」「歴史的国際的視野」

2016年9月4日 武者 陵司 (03) 5408-6818 [email protected] 特に表示のない限り、レポート中の有価証券の価格は直近の終値です。有価証券の価格は現地の主要取引所から、ロイター、ブルームバーグなどの

データサービス会社を通して入手したものです。投資家の皆様は、本レポートは投資判断の際の判断材料の一つに過ぎない点をご了承ください。

世界経済・日本経済と市場展望

~相場大転換のシナリオ~

要点1. 最近の市場動向と展望~世界危機回避、日本円高株安悪循環から急伸へ

要点2. 世界に働く二つの力~AI革命・新消費胎動する米国、危機深化する中国

要点3. QE,マイナス金利を必要とする新環境 r1>g>r2 ~高利潤と低金利の併存

要点4. デフレ脱却、雌伏期を経てアジア最強経済国に復活する日本

① 世界危機鎮静化、その中での日本株安と円高

2

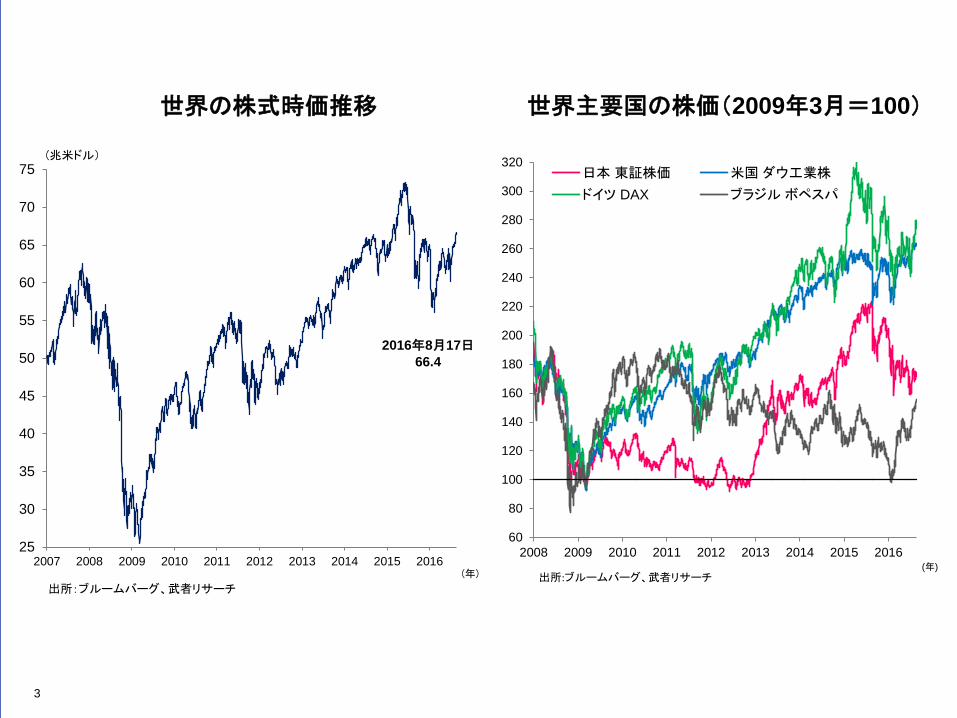

世界の株式時価推移 世界主要国の株価(2009年3月=100)

3

25

30

35

40

45

50

55

60

65

70

75

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(兆米ドル)

出所:ブルームバーグ、武者リサーチ

2016年8月17日66.4

(年)

60

80

100

120

140

160

180

200

220

240

260

280

300

320

2008 2009 2010 2011 2012 2013 2014 2015 2016

日本 東証株価 米国 ダウ工業株

ドイツ DAX ブラジル ボペスパ

出所:ブルームバーグ、武者リサーチ(年)

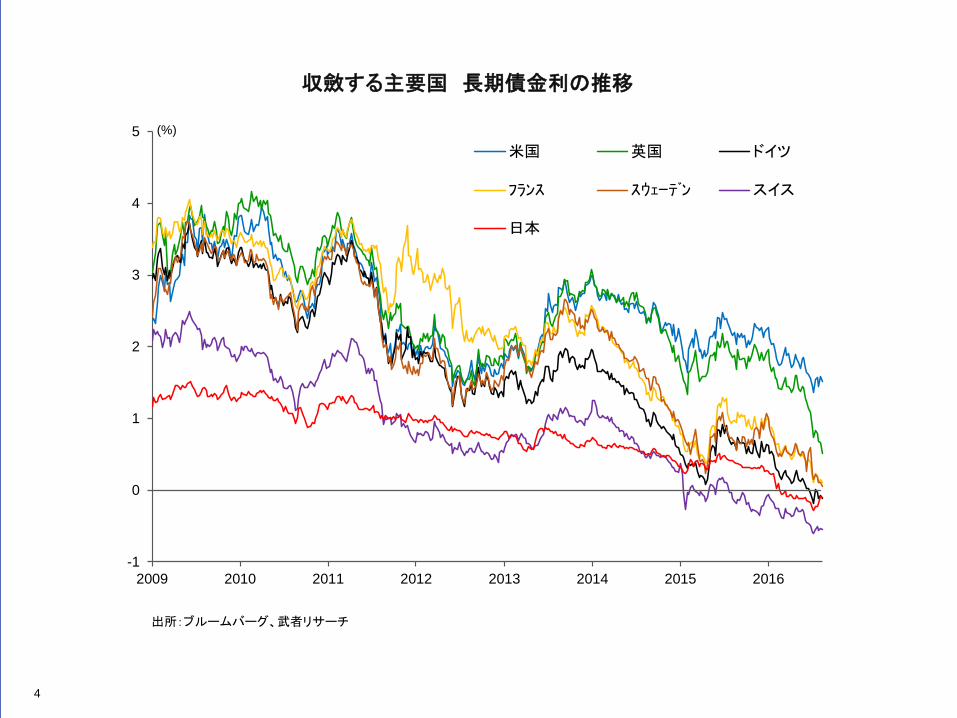

収斂する主要国 長期債金利の推移

4

-1

0

1

2

3

4

5

2009 2010 2011 2012 2013 2014 2015 2016

米国 英国 ドイツ

フランス スウェーデン スイス

日本

(%)

出所:ブルームバーグ、武者リサーチ

5

2016年初来の日本株一人負け 株安円高の同時進行

98

100

102

104

106

108

110

112

114

116

118

120

122

124

14,000

15,000

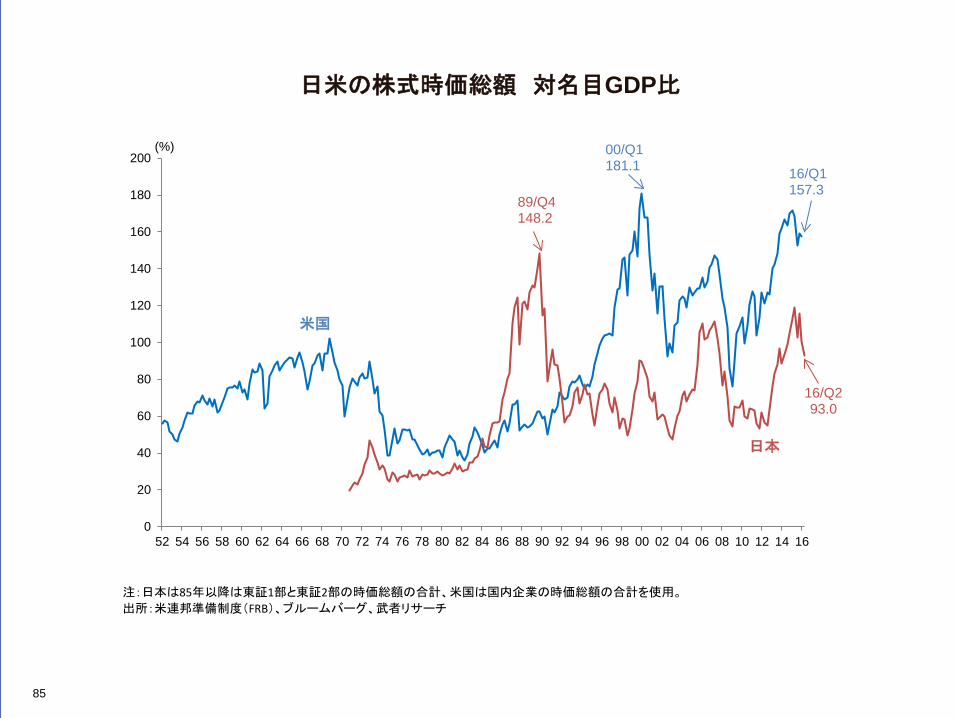

16,000

17,000

18,000

19,000

20,000

1月 2月 3月 4月 5月 6月 7月 8月

(円) (円/米$)

出所:ブルームバーグ、武者リサーチ

日経平均(左軸)

ドル円レート(右軸)

2016年

75

80

85

90

95

100

105

110

2016/01 2016/02 2016/03 2016/04 2016/05 2016/06 2016/07 2016/08

MSCI World

MSCI Kokusai

出所:ブルームバーグ、武者リサーチ

(2016年1月1日=100)

NYダウ

日経平均

ドル実質実効為替レート

6

80

90

100

110

120

130

71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

ニクソンショック

ベトナム和平へ

フロート制・オイルショック

G5発足

第二次オイルショック

アフガン侵攻・金急騰

プラザ合意

天安門事件・ベルリンの壁崩壊

マルク高騰・ポンド危機

メキシコ通貨危機

日本金融危機・アジア危機

ルーブル危機

ユーロ導入

同時テロ

サブプライム危機

中東民主化ドミノ

ギリシャ・ユーロ金融不安

出所:米国連邦準備制度理事会(FRB)、武者リサーチ

レーガノミクス開始

(双子の赤字)

ブラックマンデー

湾岸危機・ソ連崩壊

イラク戦争へ

リーマンショック

出所:米国連邦準備制度理事会(FRB)、武者リサーチ

①インフレ抑制 ②競争力強化 ③対外投資促進 ④デフレ対応

(年)

(1973年3月=100)

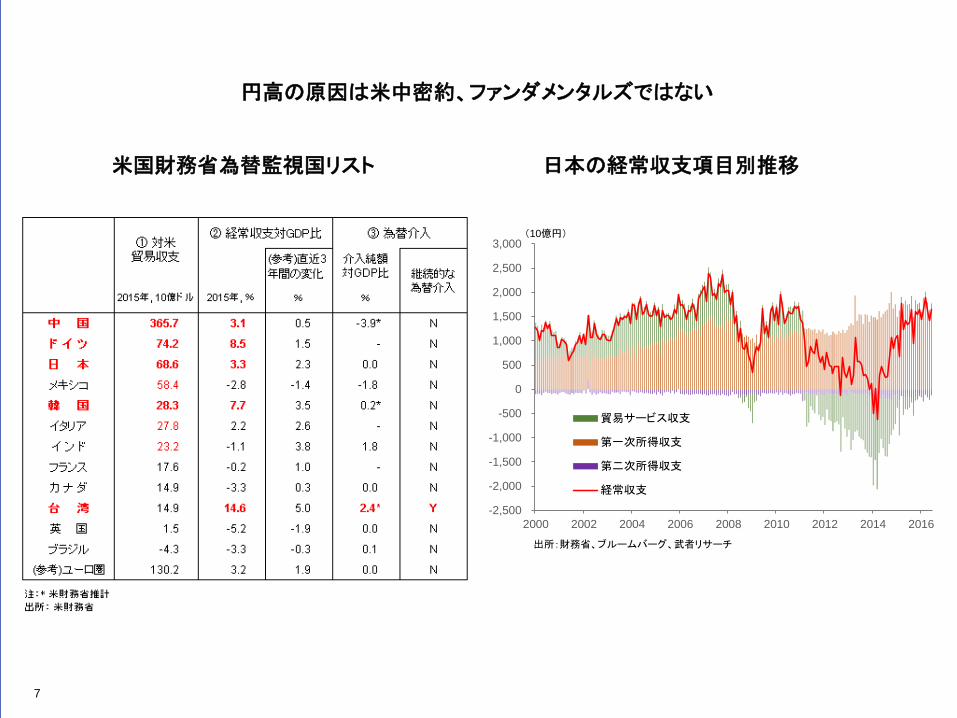

円高の原因は米中密約、ファンダメンタルズではない

7

米国財務省為替監視国リスト 日本の経常収支項目別推移

-2,500

-2,000

-1,500

-1,000

-500

0

500

1,000

1,500

2,000

2,500

3,000

2000 2002 2004 2006 2008 2010 2012 2014 2016

貿易サービス収支

第一次所得収支

第二次所得収支

経常収支

(10億円)

出所:財務省、ブルームバーグ、武者リサーチ

8

購買力平価と実際の円ドルレート

70

100

130

160

190

220

250

280

310

340

370

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

¥/$

内外価格差

市場為替レート(¥/$, 平均) 2015年 121.0

購買力平価(¥/$)2015年106.0

2015年差 -15.0

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

内外価格差倍率(購買力平価/市場為替レート)

出所: 経済協力開発機構(OECD)、武者リサーチ

9

各国の経常収支対世界GDP比

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

1980 1985 1990 1995 2000 2005 2010 2015

米国 ドイツ

日本 中国

主要石油輸出国 アジアその他

世界その他

(%)

注:主要石油輸出国はアルジェリア, アゼルバイジャン, バーレーン, イラン, イラク, カザフスタン, クウェート, リビア, オマーン, カタール, サウジアラビア, シリア, トルメキスタン, UAEを含む

※データは記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

出所: 国際通貨基金(IMF)、武者リサーチ

予想

(年)

② 米国で起きている歴史的経済変革・イノベーション ~消費力増大で持続成長へ~

10

米QEとFRB総資産の推移 米QEと株価、10年国債利回りの推移

11

500

1000

1500

2000

2500

3000

3500

4000

4500

2008 2009 2010 2011 2012 2013 2014 2015 2016

その他 流動性スワップ

CPFF, Maiden lane, TALF その他ローン

ターム物 モーゲージ債

政府機関債 国債

(10億米ドル)

出所: 米国連邦準備制度理事会(FRB)、武者リサーチ

連銀信用

2016年8月10日4,428.8

QE1 QE2 QE3

国債

モーゲージ債

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

600

700

800

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

1,700

1,800

1,900

2,000

2,100

2,200

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(%)

出所:ブルームバーグ、武者リサーチ

S&P500 (左軸)

10年国債

利回り(右軸)

QE1 QE2 QE3(ポイント)

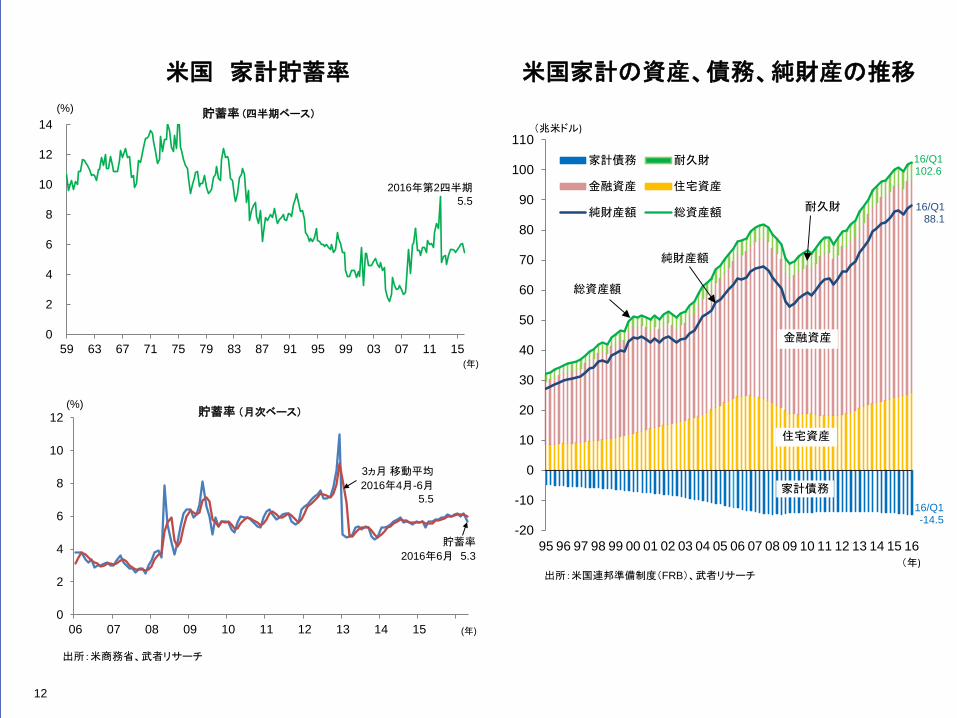

米国家計の資産、債務、純財産の推移 米国 家計貯蓄率

12

-20

-10

0

10

20

30

40

50

60

70

80

90

100

110

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

家計債務 耐久財

金融資産 住宅資産

純財産額 総資産額

出所:米国連邦準備制度(FRB)、武者リサーチ

(兆米ドル)

16/Q1-14.5

16/Q188.1

(年)

16/Q1102.6

金融資産

住宅資産

家計債務

耐久財

総資産額

純財産額

0

2

4

6

8

10

12

14

59 63 67 71 75 79 83 87 91 95 99 03 07 11 15

貯蓄率 (四半期ベース)(%)

2016年第2四半期5.5

(年)

0

2

4

6

8

10

12

06 07 08 09 10 11 12 13 14 15 16

(%)

出所:米商務省、武者リサーチ

貯蓄率

2016年6月 5.3

3ヵ月 移動平均

2016年4月-6月5.5

貯蓄率(月次ベース)

(年)

13

米国 設備稼働率と失業率の推移

3

4

5

6

7

8

9

10

64

68

72

76

80

84

02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

失業率(右軸)

出所:BLS、FRB、ブルームバーグ、武者リサーチ

(%) (%)

フル稼働=インフレ加速

FRB自然失業率=5%

設備稼働率(左軸)

米国コアCPI、PCEコアデフレーター推移

14

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

コアCPI

PCE コアデフレーター

(前年比、%)

出所:米労働統計局(BLS)、武者リサーチ

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

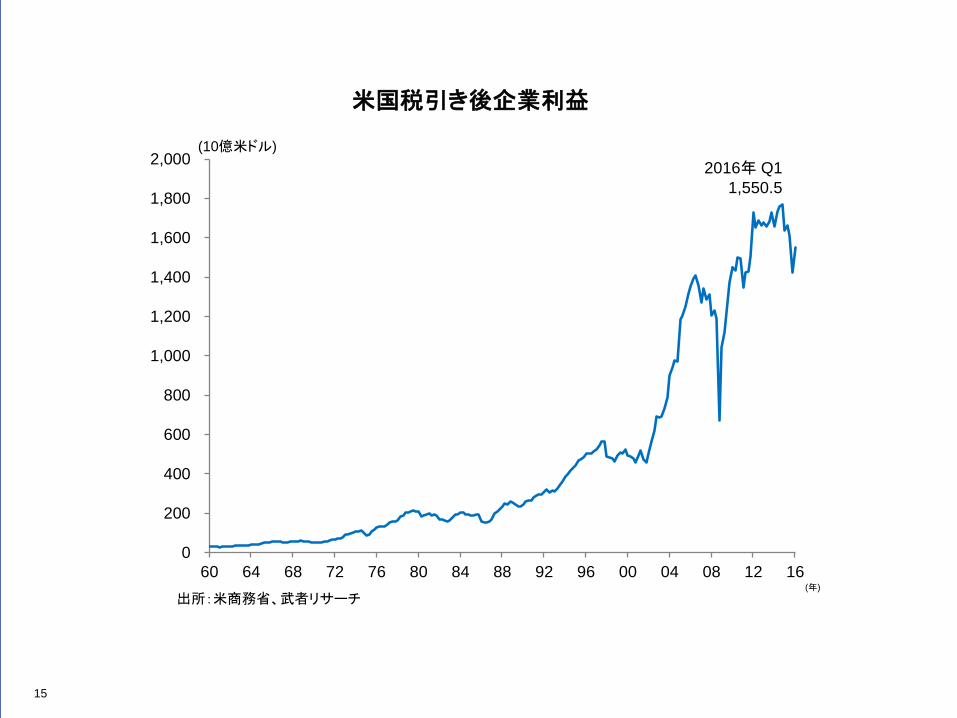

60 64 68 72 76 80 84 88 92 96 00 04 08 12 16

(10億米ドル)

出所:米商務省、武者リサーチ

2016年 Q11,550.5

米国税引き後企業利益

15

(年)

16

G7 GDP成長率と原油価格(前年比)の推移

-2

-1

0

1

2

3

4

5

1990 1995 2000 2005 2010 2015

-100

-75

-50

-25

0

25

50

75

100

125

150

175

出所:ブルームバーグ、OECD、武者リサーチ

(前年比、%) (前年比、%)

G7 GDP成長率

(左軸)

WTI原油価格

(右軸、軸反転、

18ヶ月繰り延べ)

GDP成長率

は4%へ加速

の可能性も

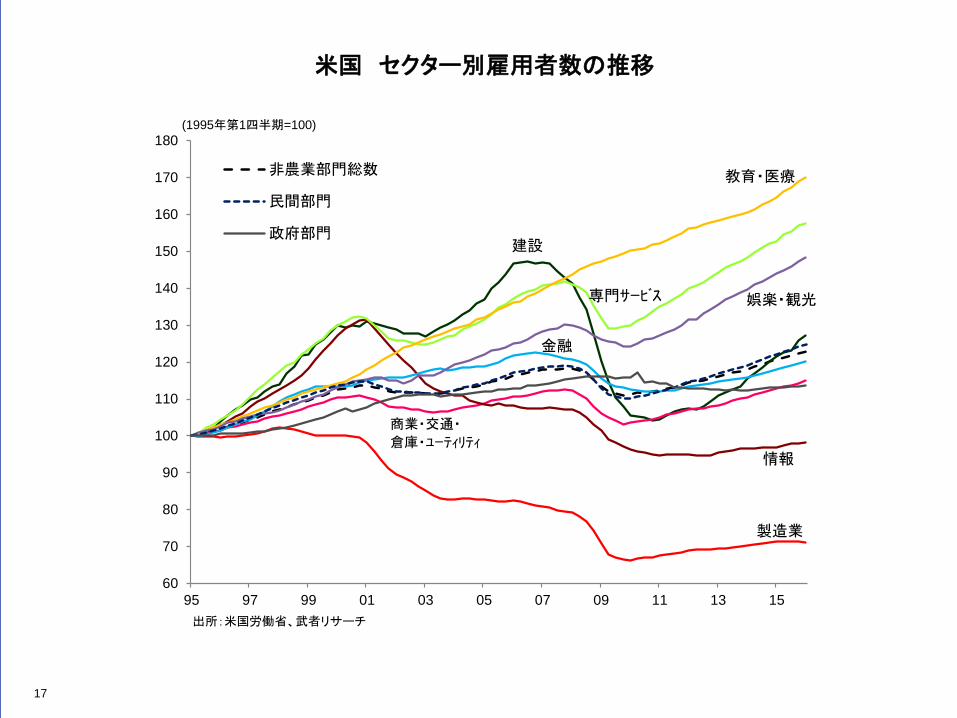

米国 セクター別雇用者数の推移

17

60

70

80

90

100

110

120

130

140

150

160

170

180

95 97 99 01 03 05 07 09 11 13 15

非農業部門総数

民間部門

政府部門

出所:米国労働省、武者リサーチ

製造業

情報

商業・交通・

倉庫・ユーティリティ

教育・医療

専門サービス

建設

娯楽・観光

金融

(1995年第1四半期=100)

18

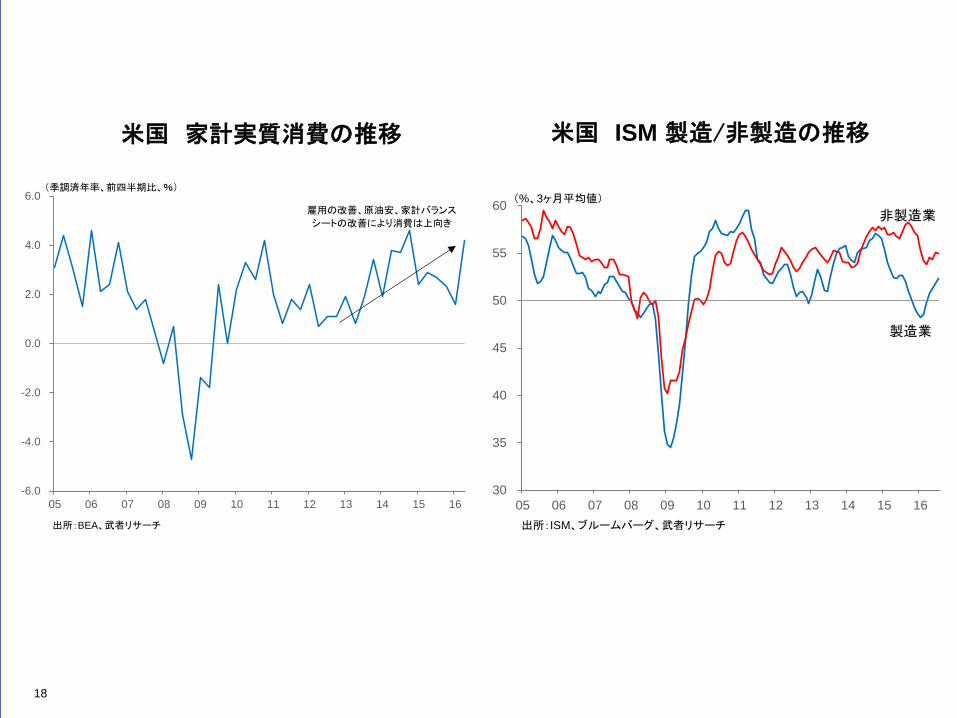

米国 家計実質消費の推移 米国 ISM 製造/非製造の推移

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

05 06 07 08 09 10 11 12 13 14 15 16

出所:BEA、武者リサーチ

(季調済年率、前四半期比、%)

雇用の改善、原油安、家計バランス

シートの改善により消費は上向き

30

35

40

45

50

55

60

05 06 07 08 09 10 11 12 13 14 15 16出所:ISM、ブルームバーグ、武者リサーチ

(%、3ヶ月平均値)

製造業

非製造業

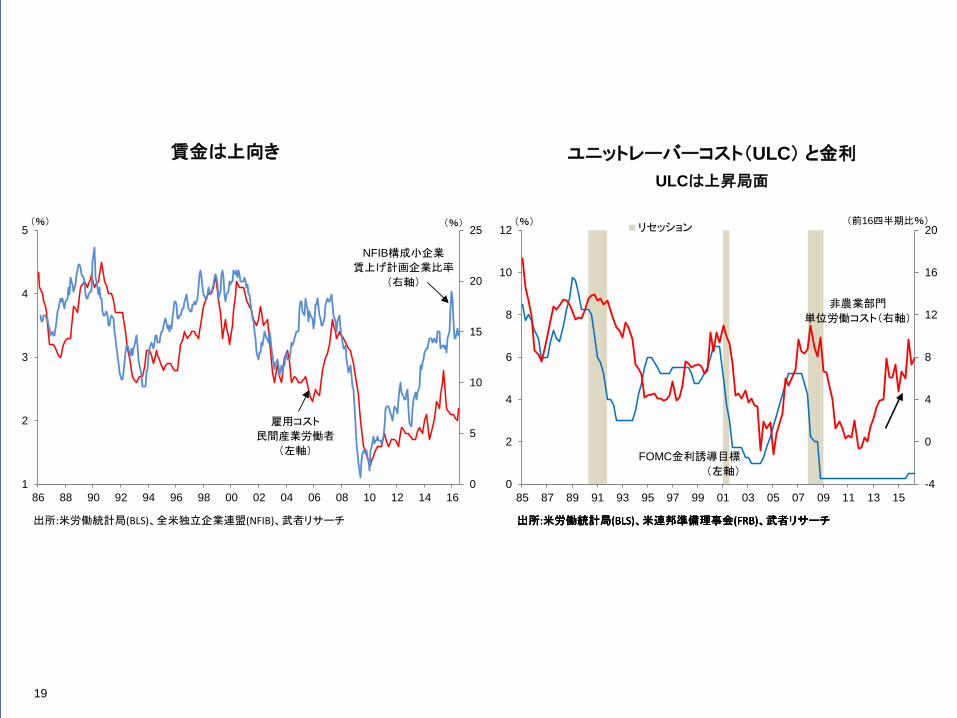

賃金は上向き ユニットレーバーコスト(ULC) と金利 ULCは上昇局面

19

0

5

10

15

20

25

1

2

3

4

5

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

出所:米労働統計局(BLS)、全米独立企業連盟(NFIB)、武者リサーチ

(%) (%)

NFIB構成小企業

賃上げ計画企業比率

(右軸)

雇用コスト

民間産業労働者

(左軸)

-4

0

4

8

12

16

20

0

2

4

6

8

10

12

85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

リセッション

出所:米労働統計局(BLS)、米連邦準備理事会(FRB)、武者リサーチ出所:米労働統計局(BLS)、米連邦準備理事会(FRB)、武者リサーチ出所:米労働統計局(BLS)、米連邦準備理事会(FRB)、武者リサーチ

(%) (前16四半期比%)

出所:米労働統計局(BLS)、米連邦準備理事会(FRB)、武者リサーチ

非農業部門

単位労働コスト(右軸)

FOMC金利誘導目標

(左軸)

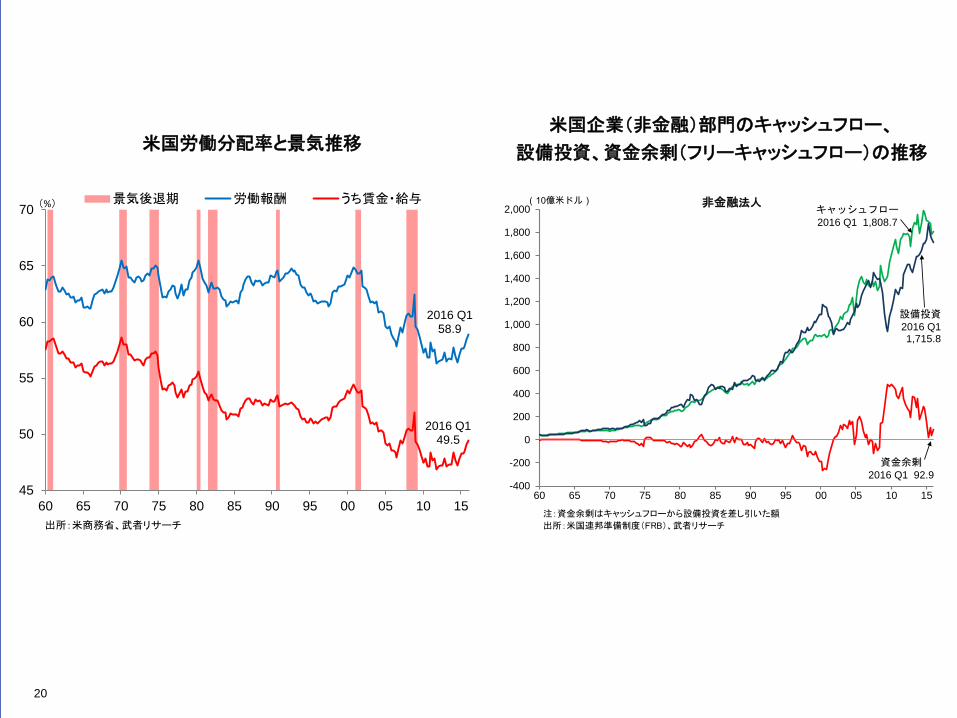

米国労働分配率と景気推移 米国企業(非金融)部門のキャッシュフロー、

設備投資、資金余剰(フリーキャッシュフロー)の推移

20

45

50

55

60

65

70

60 65 70 75 80 85 90 95 00 05 10 15

景気後退期 労働報酬 うち賃金・給与

出所:米商務省、武者リサーチ

2016 Q158.9

2016 Q149.5

(%)

-400

-200

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

60 65 70 75 80 85 90 95 00 05 10 15

(10億米ドル)キャッシュフロー2016 Q1 1,808.7

設備投資2016 Q1 1,715.8

注:資金余剰はキャッシュフローから設備投資を差し引いた額

出所:米国連邦準備制度(FRB)、武者リサーチ

資金余剰2016 Q1 92.9

非金融法人

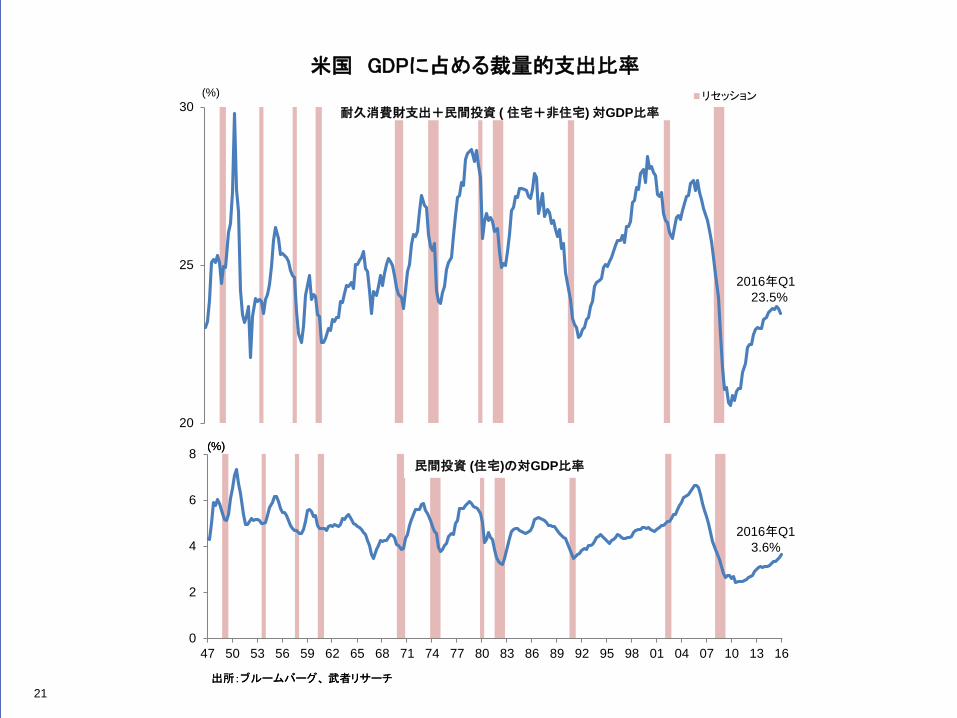

米国 GDPに占める裁量的支出比率

21

20

25

30リセッション

2016年Q123.5%

(%)

耐久消費財支出+民間投資 ( 住宅+非住宅) 対GDP比率

0

2

4

6

8

47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10 13 16

2016年Q1 3.6%

出所:ブルームバーグ、武者リサーチ

(%)

民間投資 (住宅)の対GDP比率

出所:ブルームバーグ、武者リサーチ

(%)

民間投資 (住宅)の対GDP比率

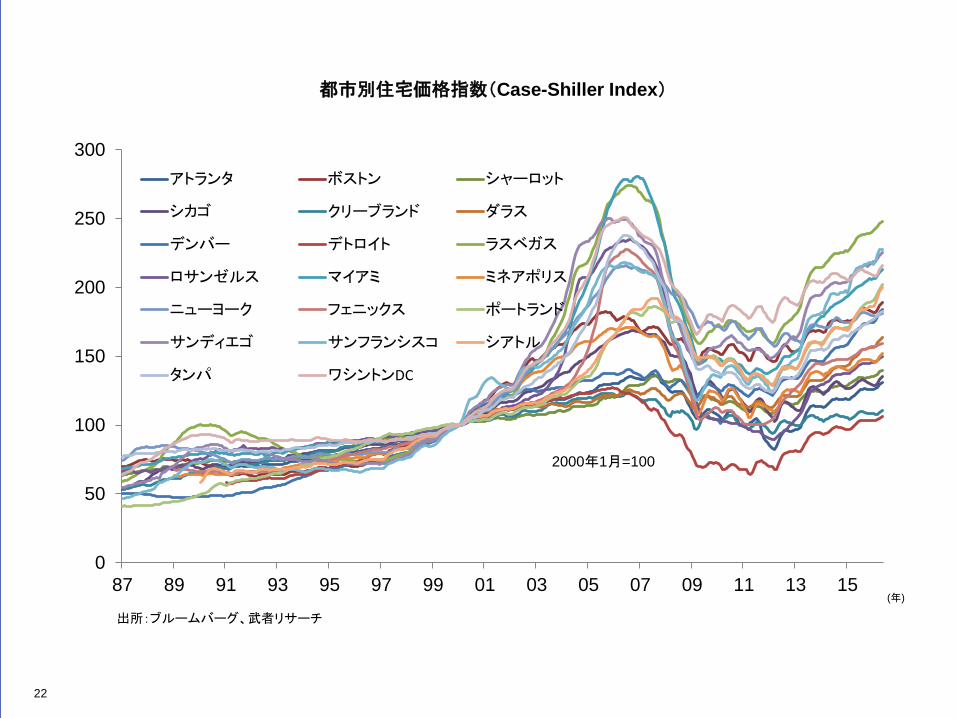

都市別住宅価格指数(Case-Shiller Index)

(年)

22

0

50

100

150

200

250

300

87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

アトランタ ボストン シャーロット

シカゴ クリーブランド ダラス

デンバー デトロイト ラスベガス

ロサンゼルス マイアミ ミネアポリス

ニューヨーク フェニックス ポートランド

サンディエゴ サンフランシスコ シアトル

タンパ ワシントンDC

出所:ブルームバーグ、武者リサーチ

2000年1月=100

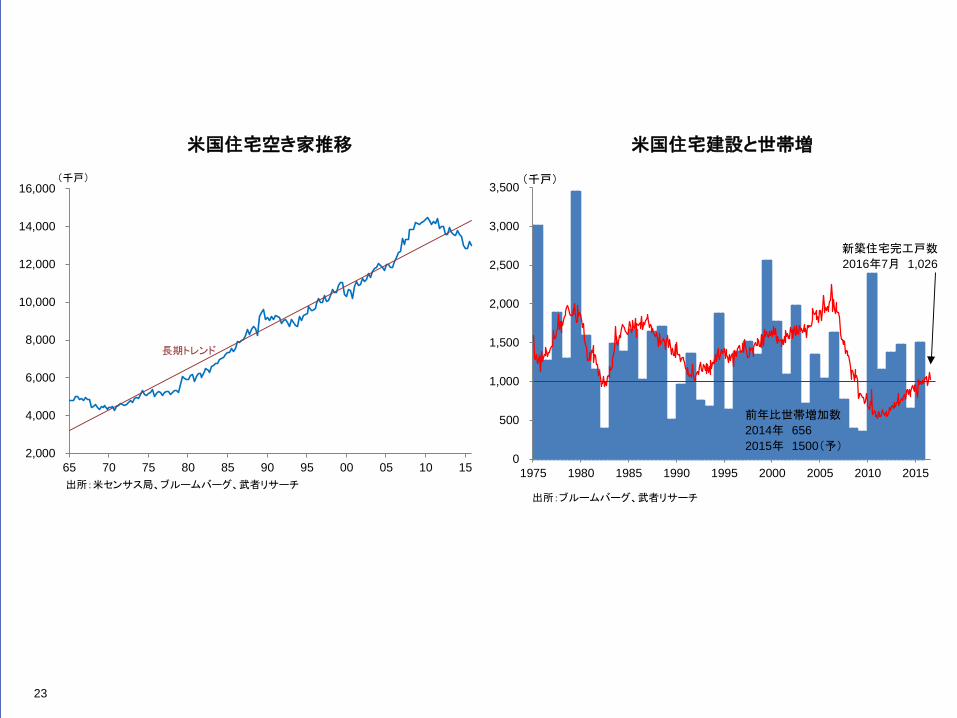

米国住宅空き家推移 米国住宅建設と世帯増

23

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

65 70 75 80 85 90 95 00 05 10 15出所:米センサス局、ブルームバーグ、武者リサーチ

(千戸)

長期トレンド

0

500

1,000

1,500

2,000

2,500

3,000

3,500

1975 1980 1985 1990 1995 2000 2005 2010 2015

(千戸)

出所:ブルームバーグ、武者リサーチ

前年比世帯増加数

2014年 6562015年 1500(予)

新築住宅完工戸数

2016年7月 1,026

米国 持ち家比率

24

62

63

64

65

66

67

68

69

70

61 64 67 70 73 76 79 82 85 88 91 94 97 00 03 06 09 12 15

(%)

出所: 米商務省、武者リサーチ

2016 Q2 62.9

米国 縮小する財政赤字 米国 民間・公的需要推移

25

-14.0

-13.0

-12.0

-11.0

-10.0

-9.0

-8.0

-7.0

-6.0

-5.0

-4.0

-3.0

-2.0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

出所:国際通貨基金(IMF)、武者リサーチ

(%)

財政赤字(循環的要因を排除した)

対潜在GDP比率

財政赤字対GDP比率

→ 予

5060708090

100110120130140150160170180190

90 92 94 96 98 00 02 04 06 08 10 12 14 16

出所:ブルームバーグ、武者リサーチ

(2000年第1四半期=100)

公的需要

民間需要

26

-4

-2

0

2

4

6

8

10

12

14

53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

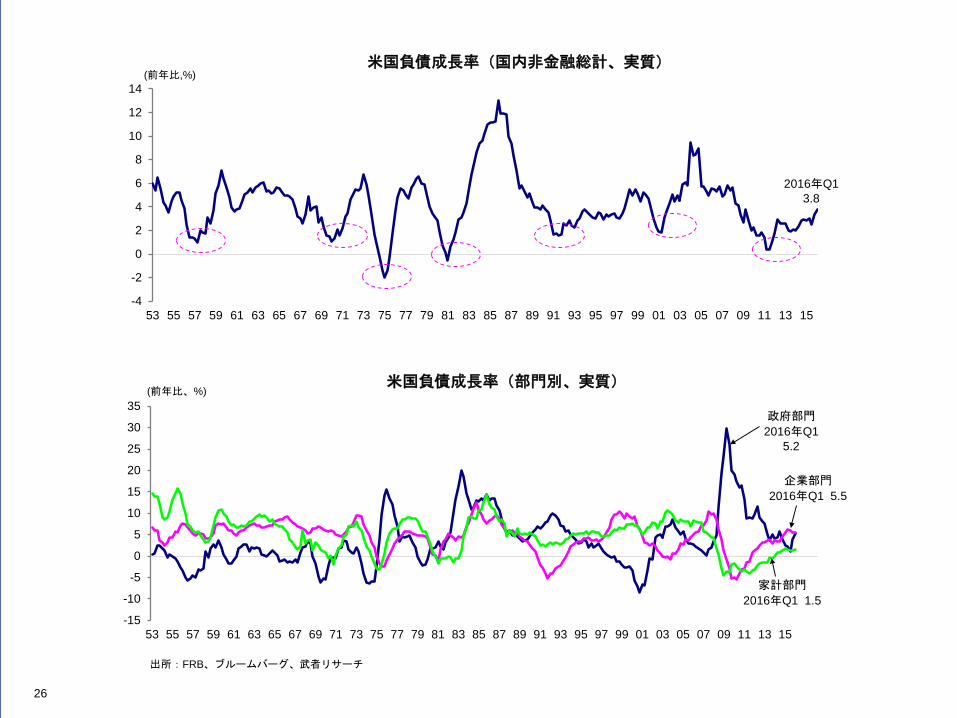

(前年比,%)米国負債成長率(国内非金融総計、実質)

2016年Q13.8

-15

-10

-5

0

5

10

15

20

25

30

35

53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

(前年比、%)

家計部門

2016年Q1 1.5

米国負債成長率(部門別、実質)

企業部門

2016年Q1 5.5

政府部門

2016年Q1 5.2

出所:FRB、ブルームバーグ、武者リサーチ

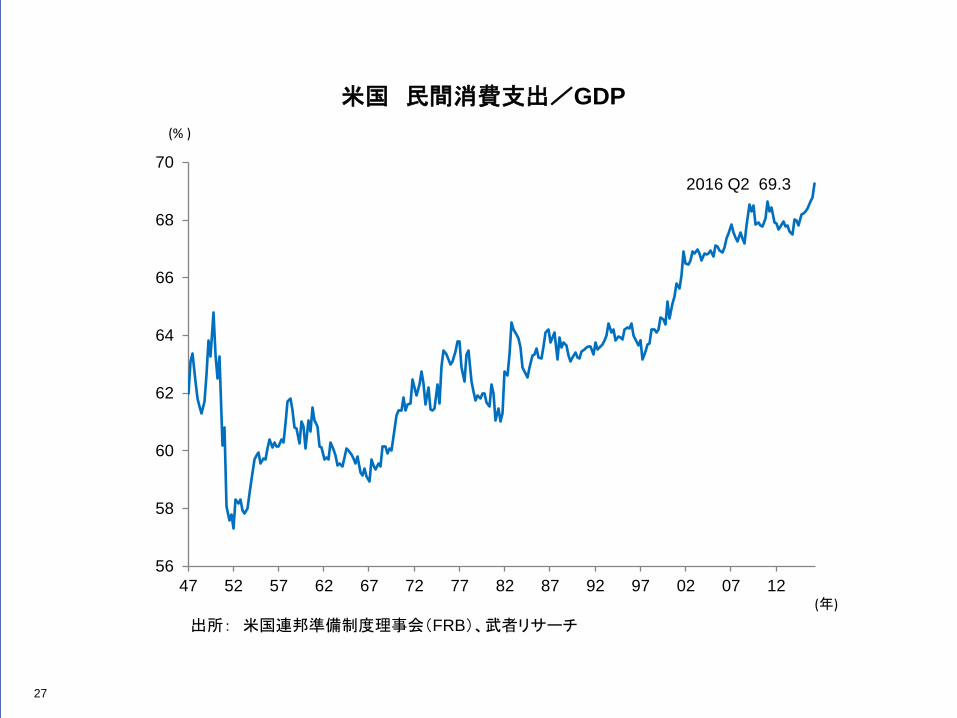

米国 民間消費支出/GDP

27

56

58

60

62

64

66

68

70

47 52 57 62 67 72 77 82 87 92 97 02 07 12

(% )

出所: 米国連邦準備制度理事会(FRB)、武者リサーチ

2016 Q2 69.3

(年)

米国 輸出比率と輸入依存度の推移

0

10

20

30

40

50

60

70

80

90

47 50 53 56 59 62 65 68 71 74 77 80 83 86 89 92 95 98 01 04 07 10 13

(%)

輸出比率(財輸出額/財生産額)

輸入依存度(財輸入額/財内需額)

注:財生産額=製造業付加価値額、財内需額=製造業付加価値額+財輸入額-財輸出額

出所: 米国商務省、武者リサーチ

28

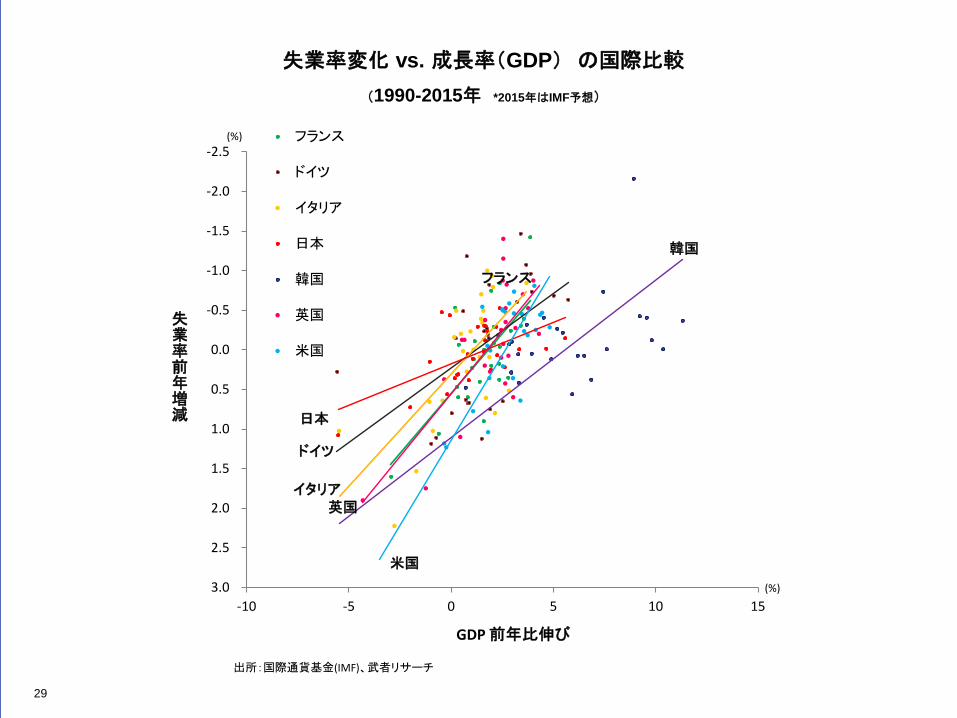

失業率変化 vs. 成長率(GDP) の国際比較 (1990-2015年 *2015年はIMF予想)

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0-10 -5 0 5 10 15

フランス

ドイツ

イタリア

日本

韓国

英国

米国

GDP 前年比伸び

失業率前年増減

(%)

(%)

出所:国際通貨基金(IMF)、武者リサーチ

英国

米国

韓国

日本

ドイツ

イタリア

フランス

29

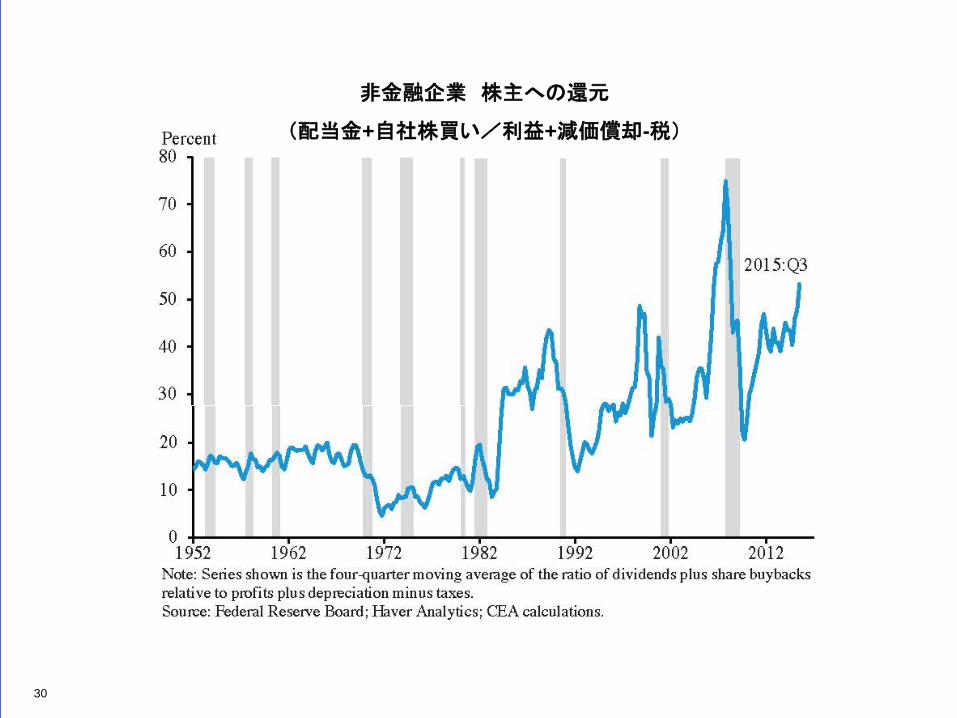

非金融企業 株主への還元

(配当金+自社株買い/利益+減価償却-税)

30

世界の労働人口推移の予測 (2000年=100)

60

70

80

90

100

110

120

130

140

2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

出所:UN (国際連合)、武者リサーチ

米国

中国

日本

韓国

欧州

31

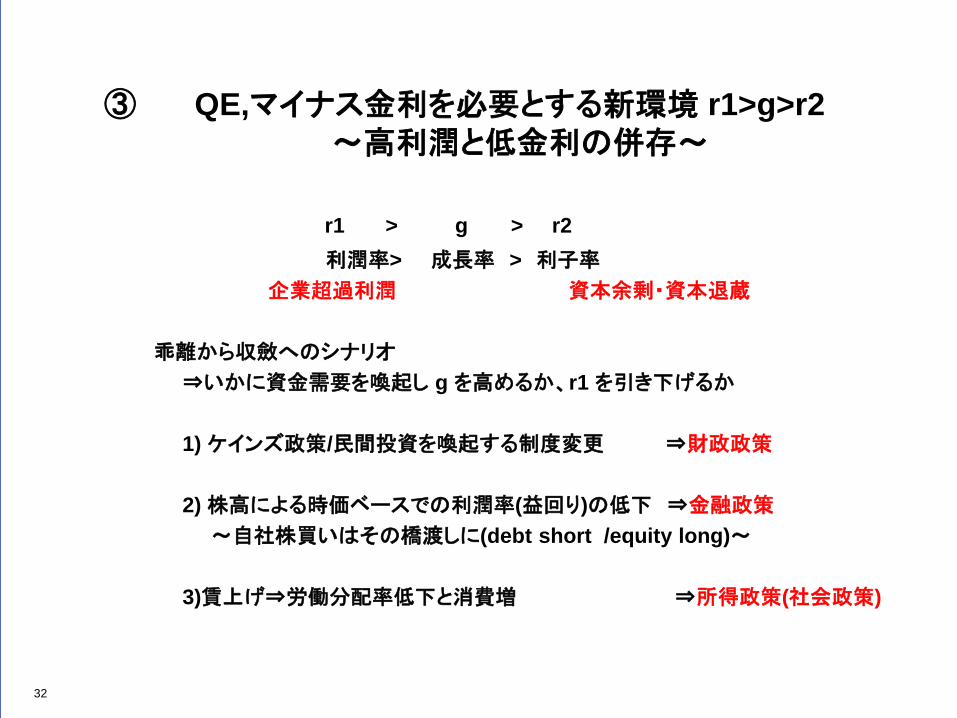

r1 > g > r2 利潤率> 成長率 > 利子率 企業超過利潤 資本余剰・資本退蔵 乖離から収斂へのシナリオ ⇒いかに資金需要を喚起し g を高めるか、r1 を引き下げるか 1) ケインズ政策/民間投資を喚起する制度変更 ⇒財政政策 2) 株高による時価ベースでの利潤率(益回り)の低下 ⇒金融政策 ~自社株買いはその橋渡しに(debt short /equity long)~ 3)賃上げ⇒労働分配率低下と消費増 ⇒所得政策(社会政策)

32

③ QE,マイナス金利を必要とする新環境 r1>g>r2 ~高利潤と低金利の併存~

米国名目GDP成長率と長短金利の推移

33

-4

-2

0

2

4

6

8

10

12

14

16

18

20

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%)

出所:米商務省、ブルームバーグ、武者リサーチ

FF金利

10年国債利回り

名目GDP成長率 (四半期ベース、4四半期平均)

米国企業(非金融)利潤率と利子率の推移

34

-4

-2

0

2

4

6

8

10

12

14

60 65 70 75 80 85 90 95 00 05 10

利潤率(税引前)2014 9.6%

利子率2015 0.3%

(%)

利潤率:非金融純税前営業余剰/生産資産、利子率:10年債利回り-コアCPI上昇率

出所 : 米商務省(Survey of Current Businessより)、米連邦準備制度理事会(FRB)、武者リサーチ

日米金利急低下局面での株主資本利益率(ROE)比較

35

-2

-1

0

1

2

3

4

5

6

7

8

9

10

11

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

出所:ブルームバーグ、武者リサーチ

(%) 日本

10年国債利回り

2016年7月 -0.21.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

6

8

10

12

14

16

18

20

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(%)(%)米国

ROE (左軸)2016年7月

14.0

10年国債利回り(右軸)2016年7月 1.5

出所:ブルームバーグ、武者リサーチ

米国株価のフェアバリュー(FEDモデル)

36

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

Fed 株価モデル

12ヵ月先EPSに基づく株式益回り=10年債利回り

Bloomberg 12か月先予想EPS US$124.3

S&P 500 2,184.1

Fedモデルに

よる妥当株価8,214.1

86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 161

3

5

7

9

11

注:数値は2016年8月12日時点

出所:ブルームバーグ、武者リサーチ

米国10年国債利回り1.5

S&P500益回り5.7

(%)

NYダウ工業株100年の推移と金価格の上昇

37

10

100

1,000

10,000

100,000

96 01 06 11 16 21 26 31 36 41 46 51 56 61 66 71 76 81 86 91 96 01 06 11 16 21

注:データは1896年5月末より月末終値ベース

出所:djaverages.com、武者リサーチ

(対数目盛)

1919年100米ドルを超える

1934年100米ドル超え定着

1972年1,000米ドルを超える

1982年1,000米ドル超え定着 1999年

10,000米ドル

を超える

2009年10,000米ドル

超え定着

金の桎梏からの開放

(国内経済)

金の桎梏からの開放

(世界経済) 制度からの開放

(市場による信用創造)

?

予想

金上昇 金上昇 金上昇

(年)

38

●第二次産業革命→労働・資本生産性の向上 → 労働と資本の余剰空前に (=失業と低賃金、低金利) → 企業利潤空前に (←労働コスト・資本コスト低下) → 経済統計の不能化 (→新分野や劇的生産性向上を補足できず) ●格差拡大 → 労働所得相対的低下 → リスクプレミアム上昇・資本家(リスクテイカー)有利 → 技能・知能格差による所得格差へ → 国際分業による格差拡大 ●需要創造=新ライフスタイル・生活水準向上がカギに → 米国で萌芽がみられるか

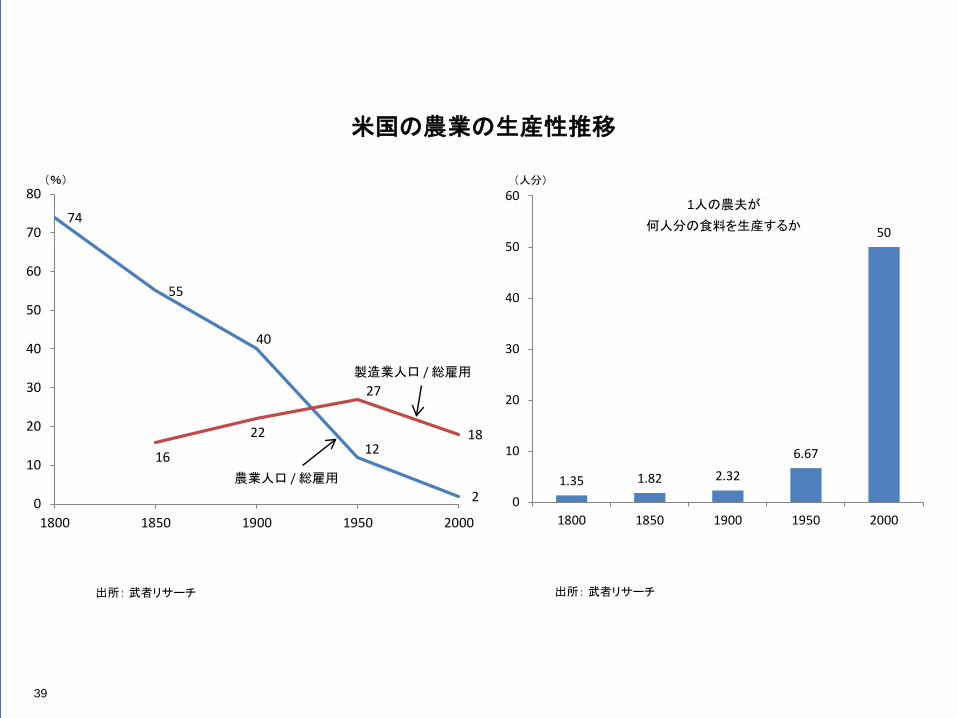

米国の農業の生産性推移

出所: 武者リサーチ 出所: 武者リサーチ

1.35 1.82 2.32

6.67

50

0

10

20

30

40

50

60

1800 1850 1900 1950 2000

(人分)

1人の農夫が 何人分の食料を生産するか 74

55

40

12

2

16

22

27

18

0

10

20

30

40

50

60

70

80

1800 1850 1900 1950 2000

(%)

製造業人口 / 総雇用

農業人口 / 総雇用

39

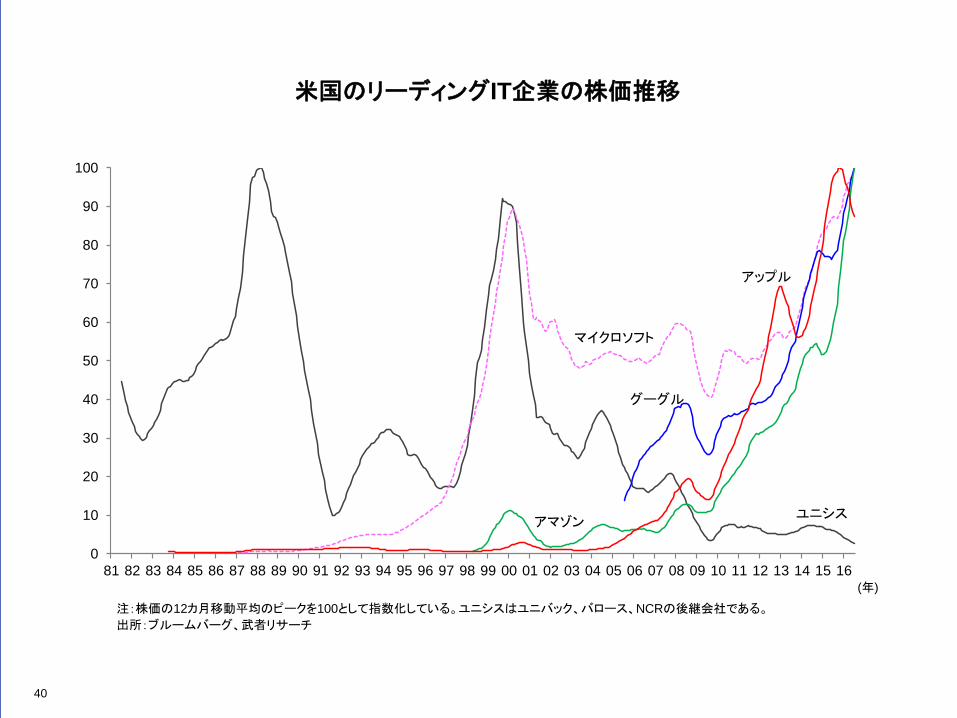

米国のリーディングIT企業の株価推移

40

0

10

20

30

40

50

60

70

80

90

100

81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

注:株価の12カ月移動平均のピークを100として指数化している。ユニシスはユニバック、バロース、NCRの後継会社である。

出所:ブルームバーグ、武者リサーチ

(年)

アップル

ユニシス

グーグル

アマゾン

マイクロソフト

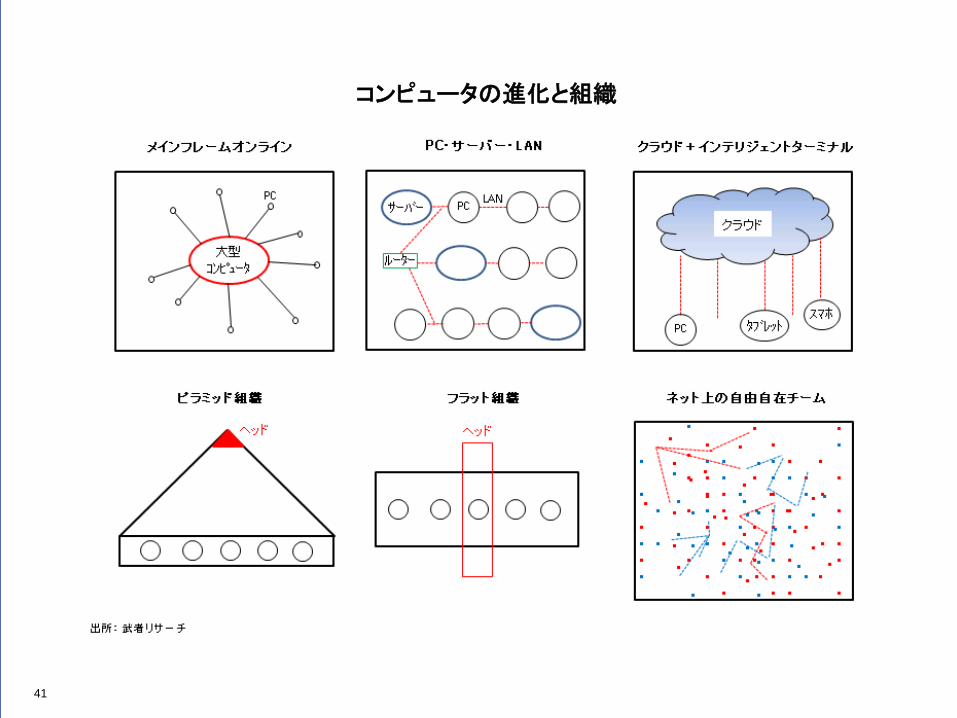

コンピュータの進化と組織

41

米国経済レジームと実質株価

42

100

1,000

10,000

10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95 00 05 10 15

* ダウ実質株価=ダウ平均株価÷US CPI (1982年10月=1)出所:ブルームバーグ、米労働統計局、武者リサーチ

(対数目盛)

古典的自由主義の繁栄

(金本位制)

大恐慌・大戦

(古典的自由主義の否定)

ケインズ経済

(管理通貨+財政政策)

トリレンマ

(ケインズ経済の否定)

新自由主義の繁栄

新自由主義

の挫折?

新ケインズ経済

(地球共和国)

の繁栄?

2016年7月7,509.4

④ 危機進行する中国、アキレス腱は外貨市場と元 ~金融統制で目先の危機鎮静化へ~

43

-10

-5

0

5

10

15

20

25

30

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(前年同月比、%)

出所:ブルームバーグ、武者リサーチ

-20

-15

-10

-5

0

5

10

15

20

25

30

0

50

100

150

200

250

300

350

400

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(百万トン) (%)

鉄道貨物輸送量(左軸)

前年同月比(右軸)

出所:中国国家統計局、ブルームバーグ、武者リサーチ

-45

-30

-15

0

15

30

45

60

75

-60

-40

-20

0

20

40

60

80

100

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(前年同月比、%)

出所:ブルームバーグ、武者リサーチ

(10億米ドル)

貿易収支(右軸)

輸出(左軸) 輸入(左軸)

-20

-10

0

10

20

30

40

50

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(前年同月比、%)

出所:ブルームバーグ、武者リサーチ

粗鋼生産前年同月比推移

輸出入前年比と貿易収支推移 発電量前年同月比推移

鉄道貨物輸送量推移

中国経済指標

44

主要国の総固定資本形成 対名目GDP比率 不動産開発投資の推移 - 伸びは低下傾向

中 国 経 済

45

10

15

20

25

30

35

40

45

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015

出所:OECD(経済協力開発機構)、ブルームバーグ、武者リサーチ

(%)

米国

2015年 19.8% ドイツ

2015年 20.0%

日本 2015年 21.6%

韓国 2015年 29.3%

中国

2014年 43.9%

-10

0

10

20

30

40

50

0

200

400

600

800

1000

1200

1400

1-2 6 9 1-2 6 9 1-2 6 9 1-2 6 9 1-2 6 9 1-2 6 9 1-2 6 9 1-2 6 9 1-2 6

(10億元)

出所:中国国家統計局、武者リサーチ

(前年比、%)

2008 2009 2010 2011 2012

不動産開発投資(左軸)

単月前年比

(右軸)

累積前年比

(右軸)

2013 2014 2015 2016

46

世界の粗鋼生産と中国のシェア

10

20

30

40

50

60

200

400

600

800

1000

1200

1400

1600

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

(百万トン)

出所:世界鉄鋼協会、武者リサーチ

(%)

世界の粗鋼生産(左軸)

中国のシェア

(右軸)

年次

10

20

30

40

50

60

30

60

90

120

150

1月 5月 9月 1月 5月 9月 1月 5月

(百万トン) (%)

世界の粗鋼生産

(左軸)

中国のシェア

(右軸)

2014年 2015年

月次

2016年

47

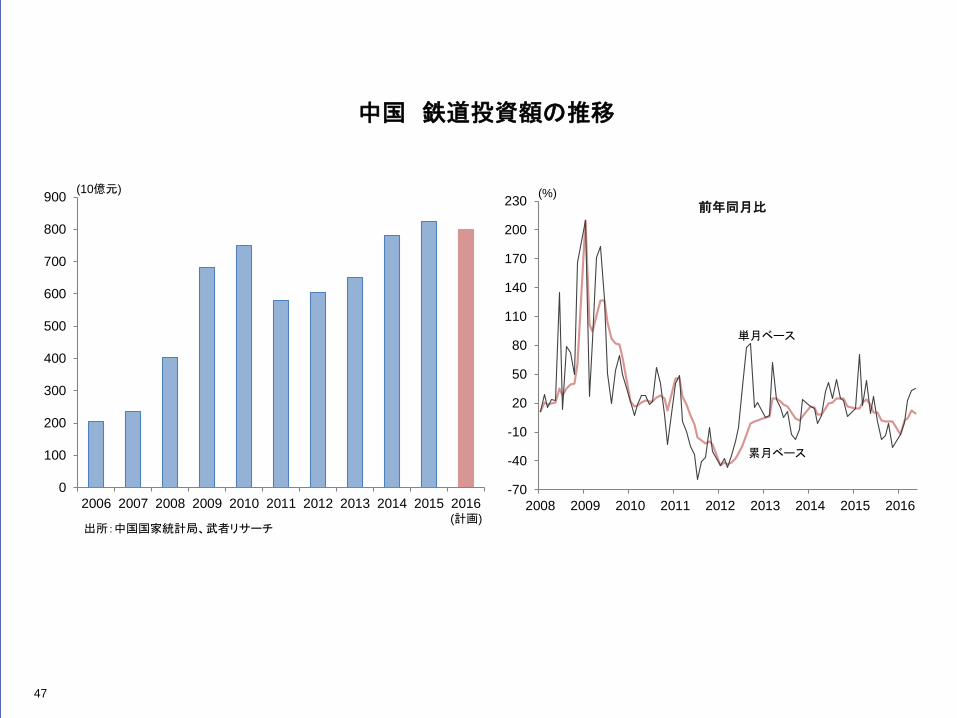

中国 鉄道投資額の推移

0

100

200

300

400

500

600

700

800

900

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

(10億元)

出所:中国国家統計局、武者リサーチ(計画)

-70

-40

-10

20

50

80

110

140

170

200

230

2008 2009 2010 2011 2012 2013 2014 2015 2016

前年同月比(%)

単月ベース

累月ベース

中 国 経 済

実質GDP成長率推移 経済成長における需要項目別寄与度

48

-4

-2

0

2

4

6

8

10

12

14

16

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

最終消費

資本形成(投資)

純輸出

出所:中国国家統計局、武者リサーチ

(%)

実質GDP成長率

2015年6.9%

5

6

7

8

9

10

11

12

13

14

15

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

(前年比、%)

出所:ブルームバーグ、武者リサーチ

49

中国の経常収支、資本・金融収支、外貨準備高増減と外貨準備高対名目GDP比 中国の外貨準備高とマネーサプライ

0

5

10

15

20

25

30

35

40

45

50

-1000

-800

-600

-400

-200

0

200

400

600

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

経常収支

資本収支

外貨準備増減

外貨準備/GDP(右軸)

(10億米ドル)

注:経常収支+資本収支+外貨準備高増減=0を用いる

出所:国家外為管理局、国際通貨基金(IMF)、武者リサーチ

(%)

369

1215182124273033363942

2001 2003 2005 2007 2009 2011 2013 2015

(兆人民元)

注:外貨準備高の人民元換算は武者リサーチ実施

出所:中国国家外貨管理局、ブルームバーグ、武者リサーチ

M1

外貨準備高

日本と中国の対外バランスシート(資産負債残高)比較、2015年末

50

51

出所:国家外貨管理局

52

割高化した中国賃金 (アジア各国との比較)

0 100 200 300 400 500 600

クアラルンプール(マレーシア)

ニューデリー(インド)

バンコク(タイ)

マニラ(フィリピン)

ジャカルタ(インドネシア)

ホーチミン(ベトナム)

ダッカ(バングラデシュ)

北京(中国)

上海(中国)

広州(中国)

注:製造業ワーカーレベル、月額

出所:日本貿易振興機構(JETRO)「投資コスト調査2014」、武者リサーチ

(米ドル/月)

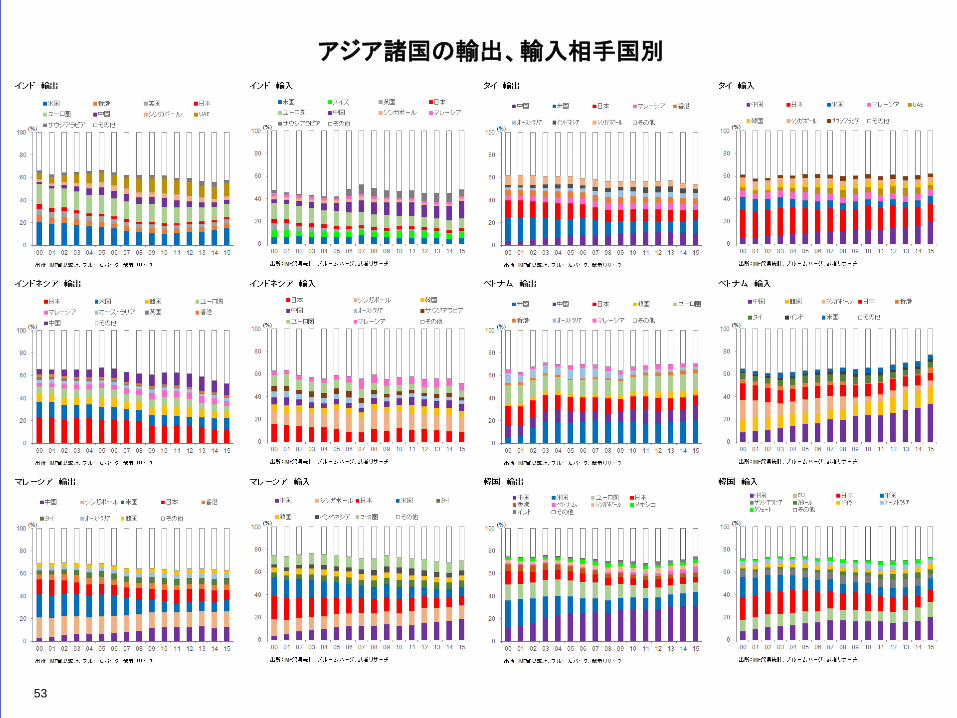

アジア諸国の輸出、輸入相手国別

53

⑤ 地政学と新ビジネスモデルがもたらす日本の復活

54

日本の株価 過去130年間の推移

日本の株価 130年の推移

日経平均株価(円)

55

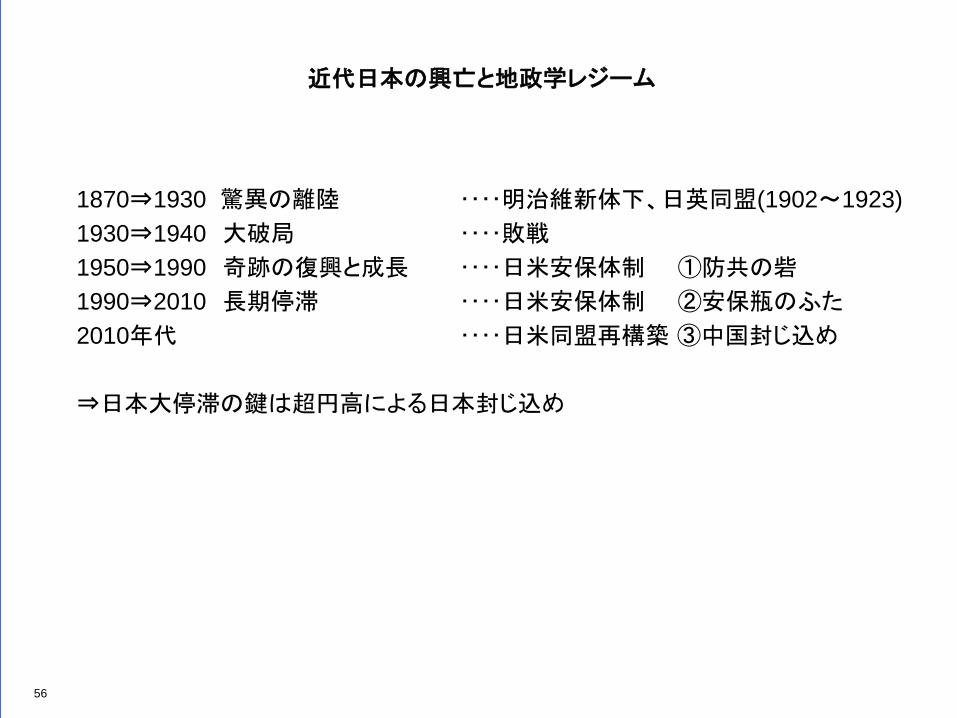

近代日本の興亡と地政学レジーム

1870⇒1930 驚異の離陸 ・・・・明治維新体下、日英同盟(1902~1923) 1930⇒1940 大破局 ・・・・敗戦 1950⇒1990 奇跡の復興と成長 ・・・・日米安保体制 ①防共の砦 1990⇒2010 長期停滞 ・・・・日米安保体制 ②安保瓶のふた 2010年代 ・・・・日米同盟再構築 ③中国封じ込め ⇒日本大停滞の鍵は超円高による日本封じ込め

56

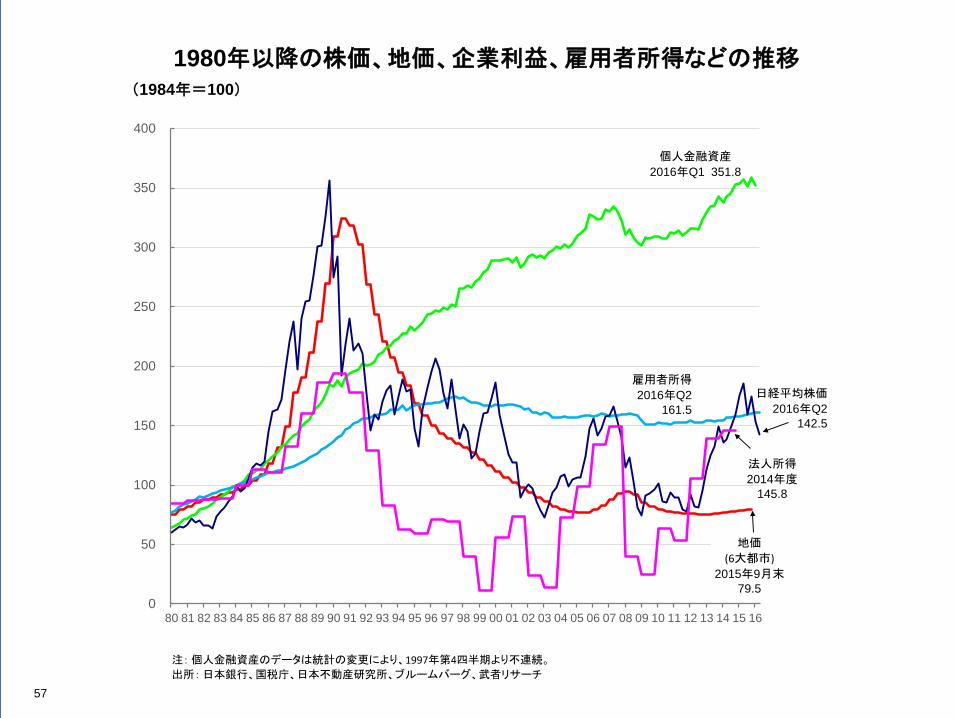

1980年以降の株価、地価、企業利益、雇用者所得などの推移

57

0

50

100

150

200

250

300

350

400

0

50

100

150

200

250

300

350

400

80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

日経平均株価

2016年Q2 142.5

個人金融資産

2016年Q1 351.8

雇用者所得

2016年Q2 161.5

地価

(6大都市)2015年9月末

79.5

法人所得

2014年度145.8

(1984年=100)

注:個人金融資産のデータは統計の変更により、1997年第4四半期より不連続。

出所:日本銀行、国税庁、日本不動産研究所、ブルームバーグ、武者リサーチ

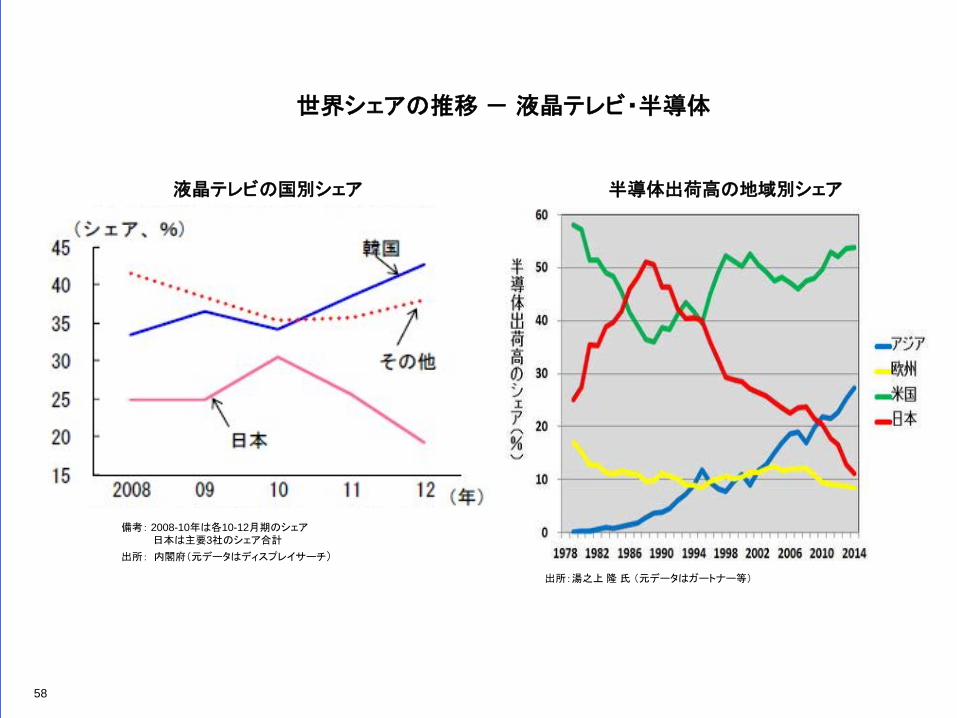

世界シェアの推移 - 液晶テレビ・半導体

備考: 2008-10年は各10-12月期のシェア 日本は主要3社のシェア合計 出所: 内閣府(元データはディスプレイサーチ)

液晶テレビの国別シェア

出所:湯之上 隆 氏 (元データはガートナー等)

半導体出荷高の地域別シェア

58

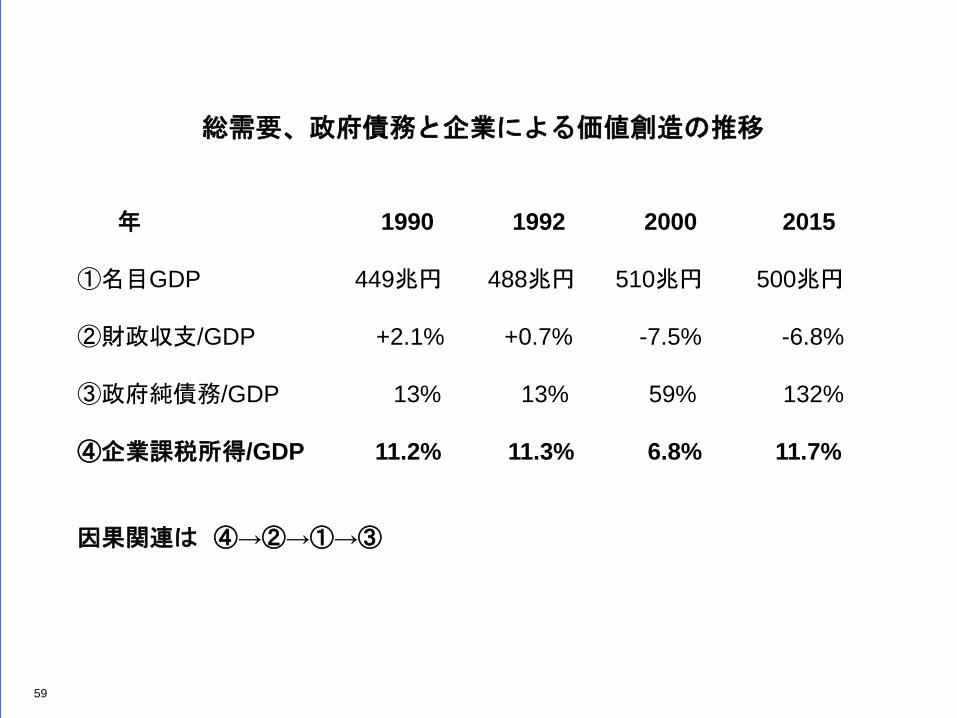

総需要、政府債務と企業による価値創造の推移 年 1990 1992 2000 2015 ①名目GDP 449兆円 488兆円 510兆円 500兆円 ②財政収支/GDP +2.1% +0.7% -7.5% -6.8% ③政府純債務/GDP 13% 13% 59% 132% ④企業課税所得/GDP 11.2% 11.3% 6.8% 11.7% 因果関連は ④→②→①→③

59

日本企業の新領域

脱価格競争・マンマシンインターフェースと周辺技術で差別化

60

マンマシンインターフェース(in put)

価格競争・日本敗退

マンマシンインターフェース(out put)

センサー ア ク チ ュ エ ー タ ー

素材・部品・装置

デジタル(CPU)

営業利益 / GDP

61

4

5

6

7

8

9

10

11

12

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%)2016 Q1 11.8

注:全産業(金融除く)、全規模、4四半期計営業利益

出所:内閣府、財務省、武者リサーチ

日本企業の海外投資増加 主要国技術開発費総額対 GDP 比

62

0

10

20

30

40

50

60

70

80

0

1

2

3

4

5

6

7

8

1980 1985 1990 1995 2000 2005 2010

(兆円)

出所:日本銀行、武者リサーチ

(%)

対外投資(右軸)

対外投資/総資産

(左軸)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(%)

出所:OECD、武者リサーチ

日本

韓国

ロシア

英国

中国

フランス

米国 ドイツ

台湾

生産性と人件費の推移 定期給与に対する賞与支給月

63

85

90

95

100

105

110

115

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14

(2000年度=100)

物的生産性=実質GDP/就業者数

付加価値生産性=名目GDP/就業者数

雇用者報酬=名目雇用者報酬/雇用者数

出所:内閣府、武者リサーチ

物的生産性

付加価値生産性

雇用者報酬

1.5

2.0

2.5

3.0

3.5

4.0

0

1

2

3

4

5

6

60 63 66 69 72 75 78 81 84 87 90 93 96 99 02 05 08 11 14

(%) (月数)

定期給与に対する

賞与支給月数(右軸)

経常利益率(左軸)

営業利益率(左軸)

出所:法人企業統計(金融保険を除く全産業、全規模)、毎月勤労統計調査(全産

業、30人以上)より武者リサーチ作成

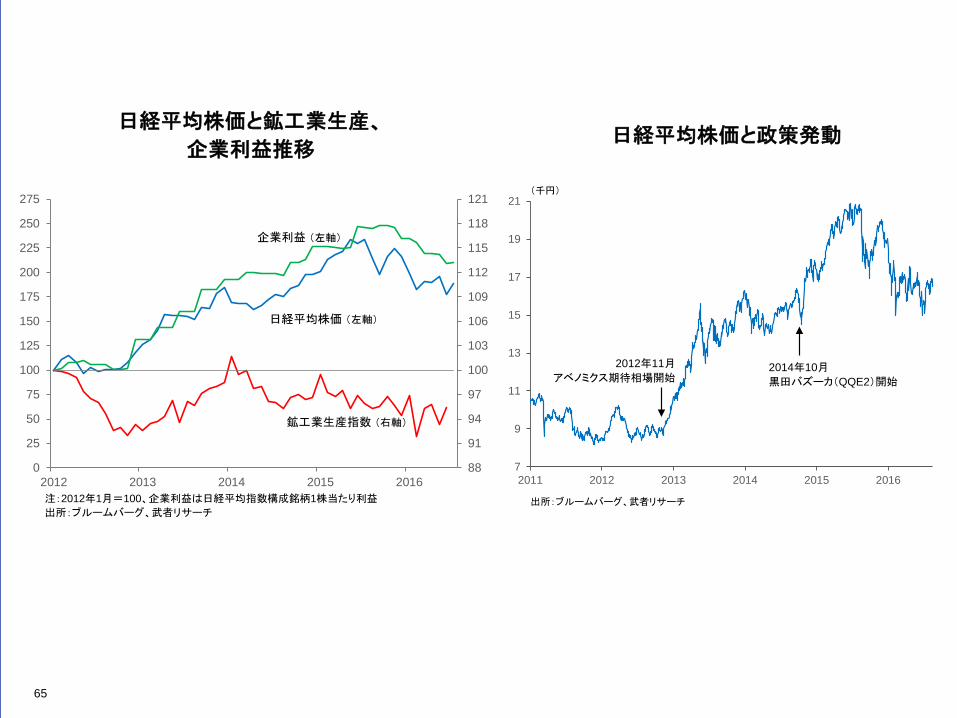

⑥ アベノミクスの成功と足踏み ~求められる再度の政策イニシャティブ~ QQE3、財政拡大と国民生活向上戦略

64

日経平均株価と鉱工業生産、 企業利益推移 日経平均株価と政策発動

65

7

9

11

13

15

17

19

21

2011 2012 2013 2014 2015 2016

(千円)

出所:ブルームバーグ、武者リサーチ

2012年11月アベノミクス期待相場開始

2014年10月黒田バズーカ(QQE2)開始

88

91

94

97

100

103

106

109

112

115

118

121

0

25

50

75

100

125

150

175

200

225

250

275

2012 2013 2014 2015 2016注:2012年1月=100、企業利益は日経平均指数構成銘柄1株当たり利益

出所:ブルームバーグ、武者リサーチ

鉱工業生産指数 (右軸)

日経平均株価 (左軸)

企業利益 (左軸)

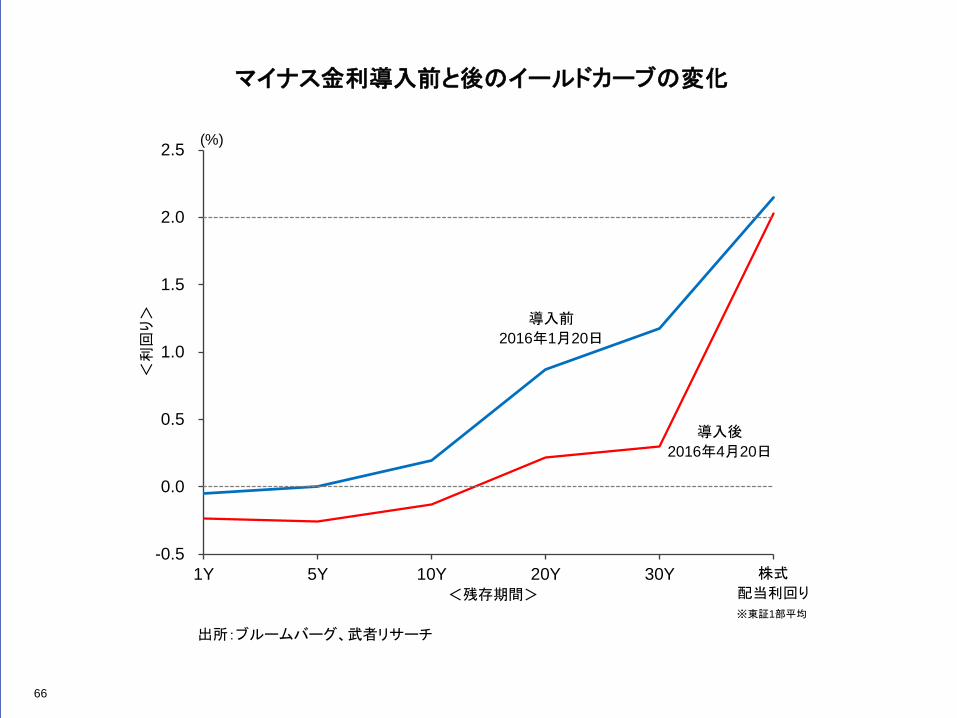

マイナス金利導入前と後のイールドカーブの変化

66

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

1Y 5Y 10Y 20Y 30Y

(%)

株式

配当利回り<残存期間>

<利

回り>

導入後

2016年4月20日

導入前

2016年1月20日

出所:ブルームバーグ、武者リサーチ

※東証1部平均

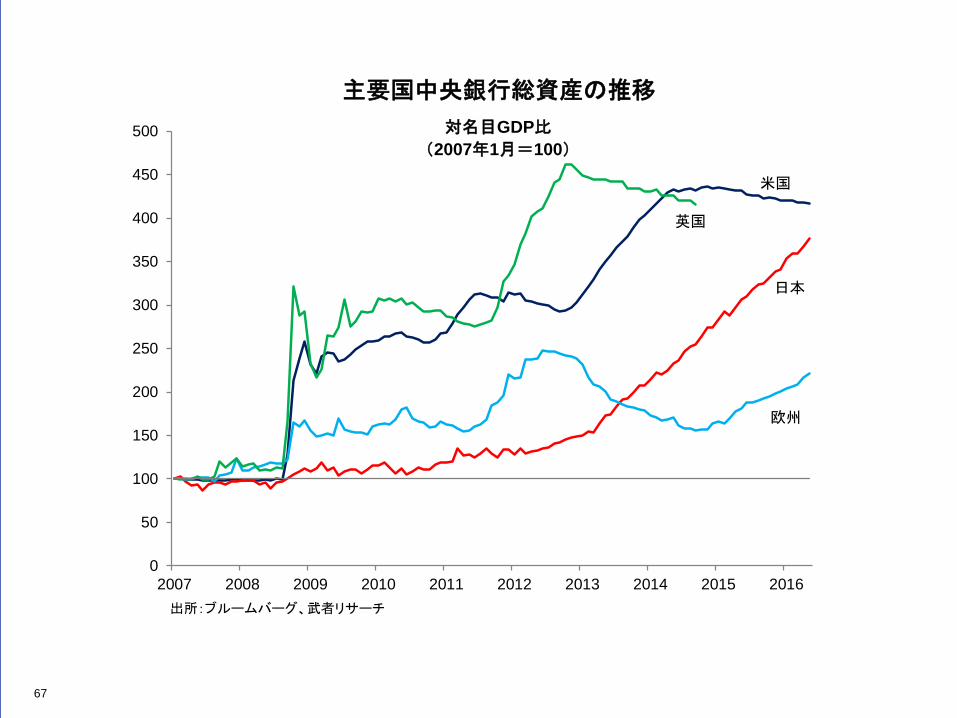

主要国中央銀行総資産の推移 (対名目GDP比)

67

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

対名目GDP比(2007年1月=100)

出所:ブルームバーグ、武者リサーチ

欧州

英国

日本

米国

主要通貨の対円レート (2007年1月=100)

日米の鉱工業生産の推移 (2007年1月=100)

68

45

55

65

75

85

95

105

115

125

07 08 09 10 11 12 13 14 15 16

出所:ブルームバーグ、武者リサーチ

インドルピー

韓国ウォン

ブラジルレアル

ユーロ

米ドル

中国元

通貨安

通貨高

(2007年1月=100)

60

70

80

90

100

110

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

出所:ブルームバーグ、武者リサーチ

日本

米国

(年)

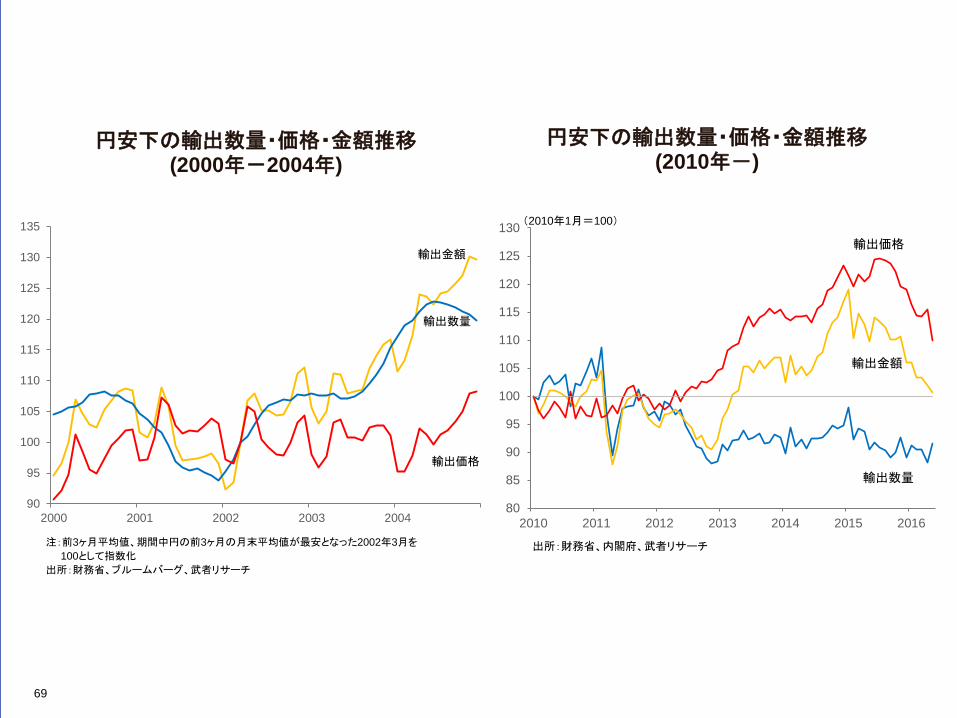

円安下の輸出数量・価格・金額推移(2000年-2004年)

円安下の輸出数量・価格・金額推移(2010年-)

69

90

95

100

105

110

115

120

125

130

135

2000 2001 2002 2003 2004

輸出価格

注:前3ヶ月平均値、期間中円の前3ヶ月の月末平均値が最安となった2002年3月を

100として指数化

出所:財務省、ブルームバーグ、武者リサーチ

輸出金額

輸出数量

80

85

90

95

100

105

110

115

120

125

130

2010 2011 2012 2013 2014 2015 2016

(2010年1月=100)

出所:財務省、内閣府、武者リサーチ

輸出価格

輸出金額

輸出数量

各国の実質長期金利推移 日本の貿易収支

70

-14

-12

-10

-8

-6

-4

-2

2

4

6

8

10

12

14

16

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

(兆円)

対米国 対世界

出所:財務省、武者リサーチ

対世界

対米国

-3

-2

-1

0

1

2

3

4

5

6

01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

日本 米国

ドイツ スペイン

注:日本は2014年4月から2015年3月、消費税増税の物価押し上げ効果(日銀試算2%)を除外

出所:ブルームバーグ、武者リサーチ

(%)

日本 物価推移

71

-10

-8

-6

-4

-2

0

2

4

6

8

10

90 92 94 96 98 00 02 04 06 08 10 12 14 16

コアコアCPI

企業物価指数給与総額

(前年比、%)

出所:ブルームバーグ、武者リサーチ

空室率と賃料の推移 東京ビジネス地区

循環サイクル

72

空室率

賃料

不況期

好況期調整期

回復期

2

3

4

5

6

7

8

9

10

16,000 17,000 18,000 19,000 20,000 21,000 22,000 23,000

空室率 (%)

坪当たり平均賃料(円)注:データラベルは各年1月を表示

出所:三鬼商事、武者リサーチ

2002

20032004

2005

20072008

2009

2010

20112012

2013

2014

月次 (2002年- )

2015

2016 2006

2016/7

0

1

2

3

4

5

6

7

8

9

10

15,000 20,000 25,000 30,000 35,000 40,000 45,000

空室率 (%)

坪当たり平均賃料(円)

出所:三鬼商事、武者リサーチ

07

08

90

92

05

11

13

14

94

95

03 09

04

00

99

9701

02

98

91

93

96

06

1012

年次 (1990年-2015年)

15

突出する日本企業のコスト削減 (高生産性、賃金低下⇒顕著な単位労働コスト低下)

73

74

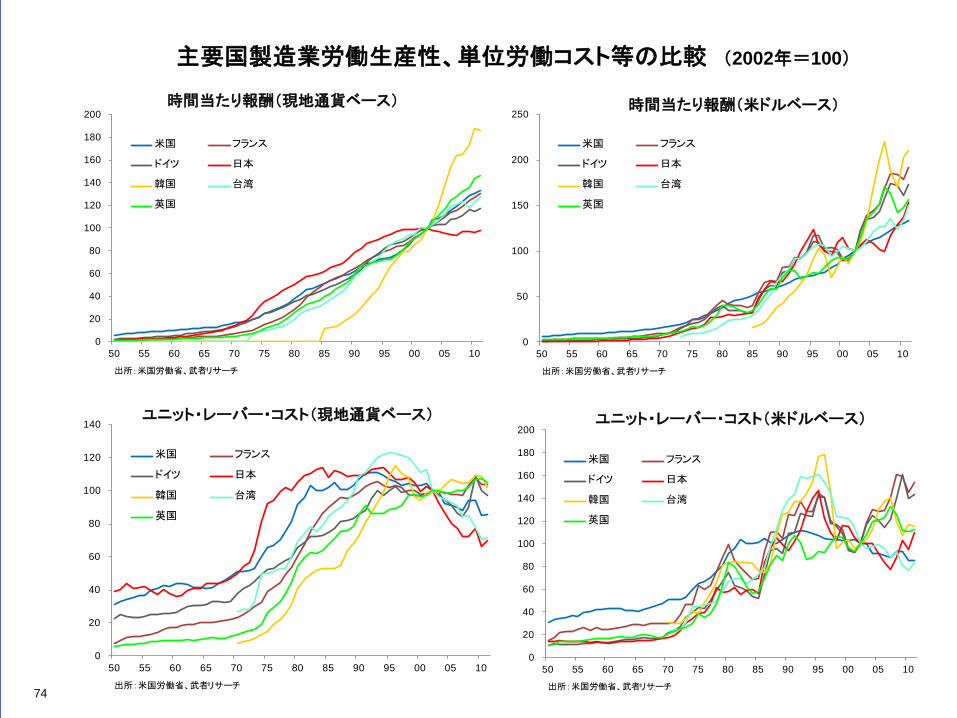

主要国製造業労働生産性、単位労働コスト等の比較 (2002年=100)

時間当たり報酬(現地通貨ベース) 時間当たり報酬(米ドルベース)

ユニット・レーバー・コスト(現地通貨ベース) ユニット・レーバー・コスト(米ドルベース)

0

20

40

60

80

100

120

140

160

180

200

50 55 60 65 70 75 80 85 90 95 00 05 10

米国 フランス

ドイツ 日本

韓国 台湾

英国

出所:米国労働省、武者リサーチ

0

20

40

60

80

100

120

140

50 55 60 65 70 75 80 85 90 95 00 05 10

米国 フランス

ドイツ 日本

韓国 台湾

英国

出所:米国労働省、武者リサーチ

0

20

40

60

80

100

120

140

160

180

200

50 55 60 65 70 75 80 85 90 95 00 05 10

米国 フランス

ドイツ 日本

韓国 台湾

英国

出所:米国労働省、武者リサーチ

0

50

100

150

200

250

50 55 60 65 70 75 80 85 90 95 00 05 10

米国 フランス

ドイツ 日本

韓国 台湾

英国

出所:米国労働省、武者リサーチ

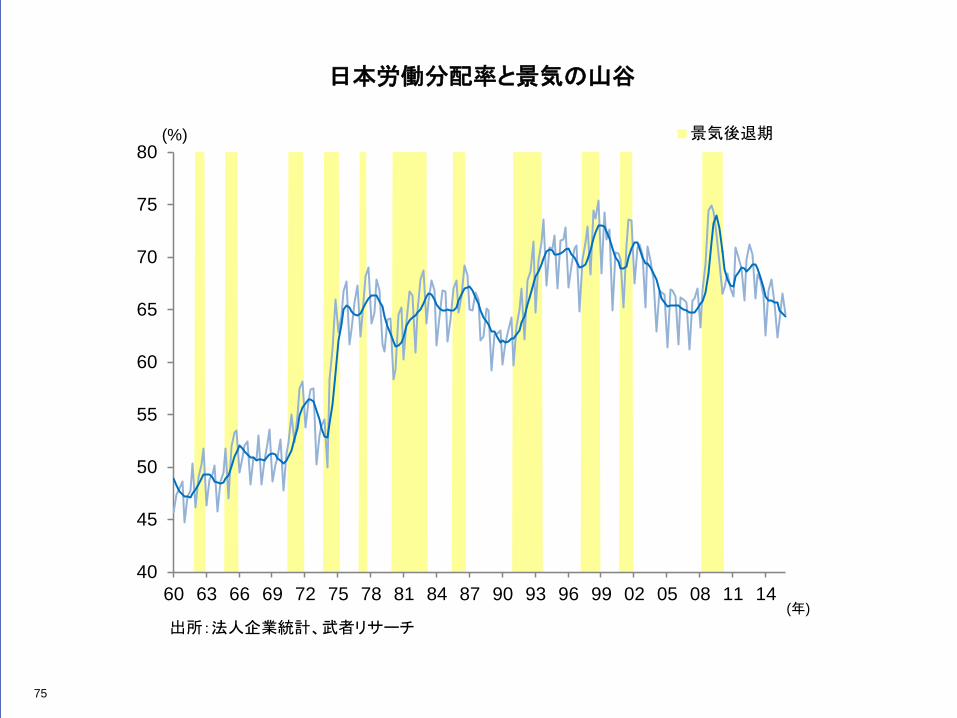

日本労働分配率と景気の山谷

75

40

45

50

55

60

65

70

75

80

60 63 66 69 72 75 78 81 84 87 90 93 96 99 02 05 08 11 14

景気後退期

出所:法人企業統計、武者リサーチ

(%)

(年)

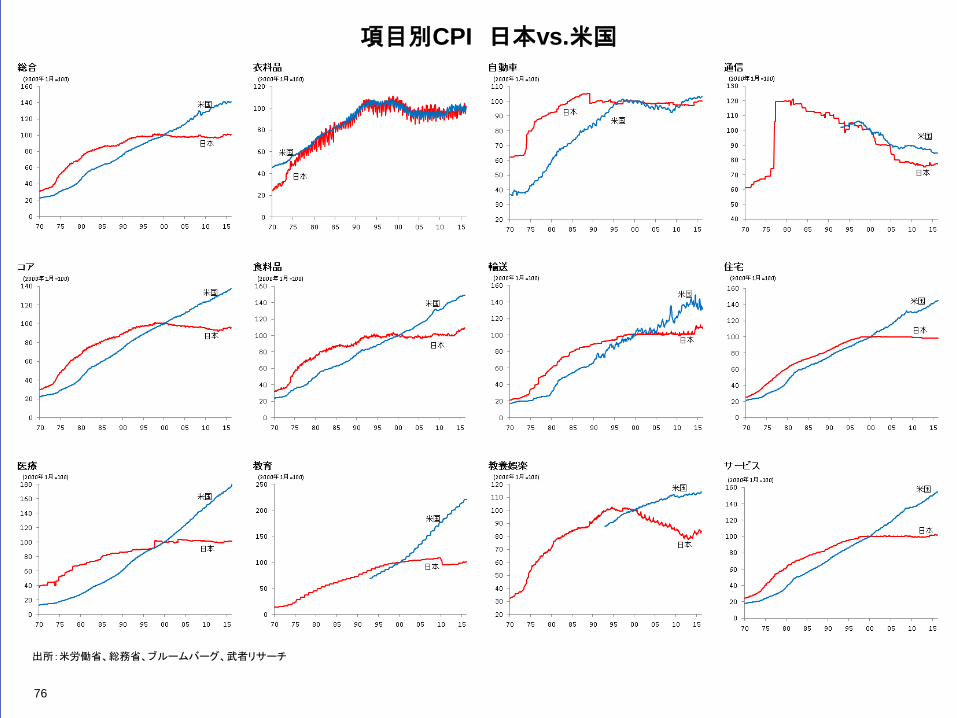

項目別CPI 日本vs.米国

出所:米労働省、総務省、ブルームバーグ、武者リサーチ

76

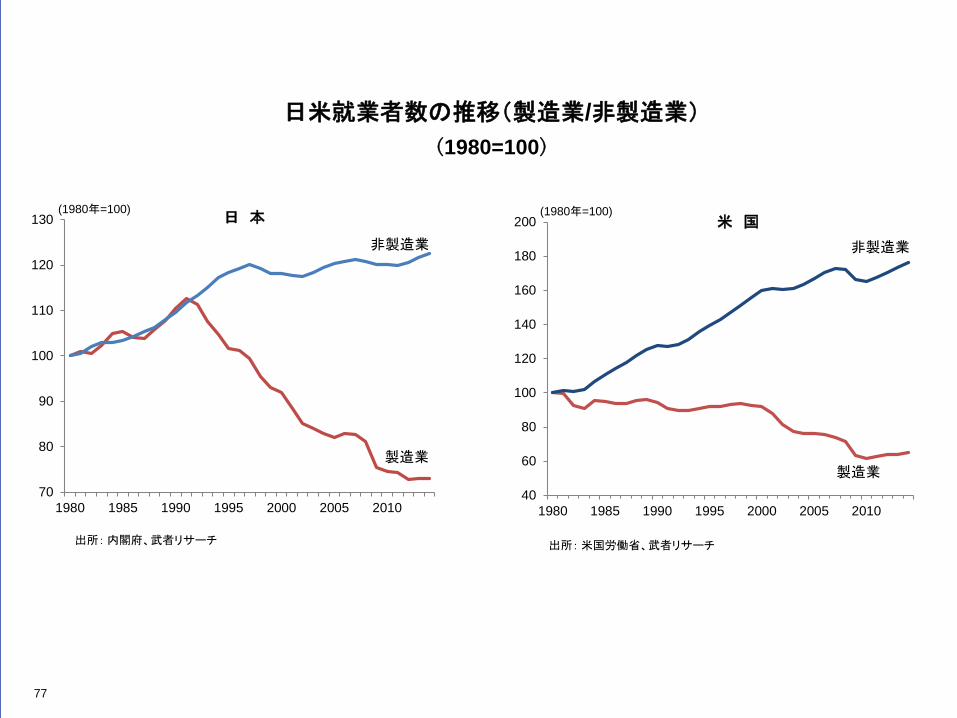

日米就業者数の推移(製造業/非製造業) (1980=100)

77

70

80

90

100

110

120

130

1980 1985 1990 1995 2000 2005 2010

日 本

出所:内閣府、武者リサーチ

製造業

非製造業

(1980年=100)

40

60

80

100

120

140

160

180

200

1980 1985 1990 1995 2000 2005 2010

米 国

出所:米国労働省、武者リサーチ

製造業

非製造業

(1980年=100)

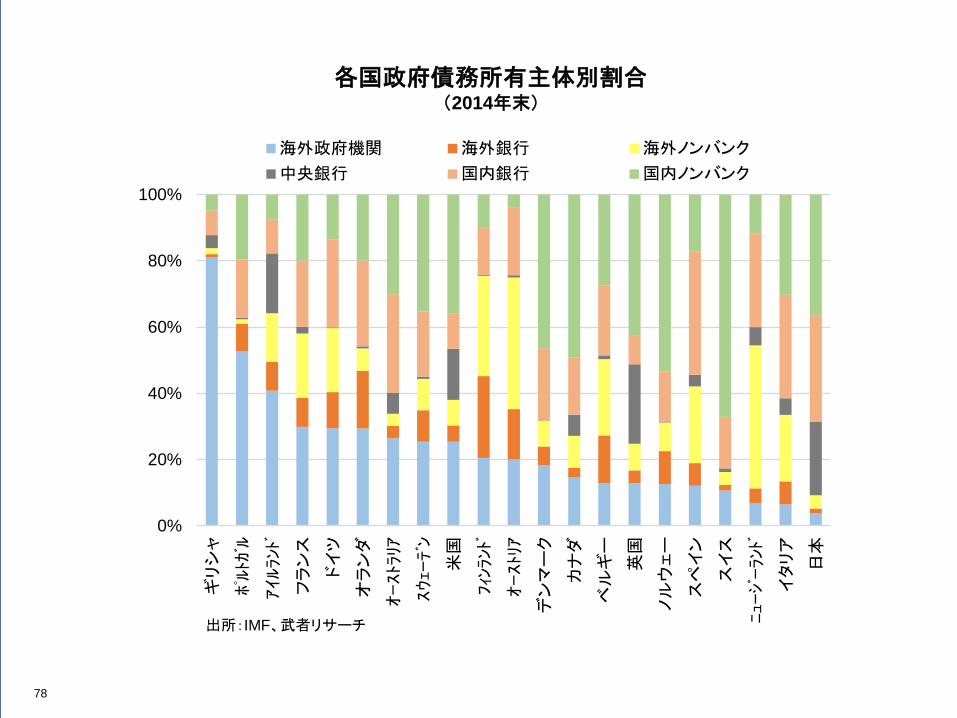

各国政府債務所有主体別割合 (2014年末)

0%

20%

40%

60%

80%

100%ギリシャ

ポルトカ

゙ル

アイルランド

フランス

ドイツ

オランダ

オーストラ

リア

スウェー

デン

米国

フィン

ランド

オーストリア

デンマーク

カナダ

ベル

ギー

英国

ノル

ウェー

スペイン

スイス

ニュージーランド

イタリア

日本

海外政府機関 海外銀行 海外ノンバンク

中央銀行 国内銀行 国内ノンバンク

出所:IMF、武者リサーチ

78

個人金融資産&銀行貸出&地価の推移 個人金融資産の推移(国民一人当たり)

79

40

60

80

100

120

140

160

180

200

0

200

400

600

800

1000

1200

1400

1600

1800

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

注: 銀行貸出のグラフ線は2倍調整後、軸数値はカッコ内

出所: 日本銀行、日本不動産研究所、武者リサーチ

(兆円)

個人金融資産(左軸)

2016年Q1 1,705.5

銀行貸出(左軸)

2016年Q1 480.0

公示地価

(全国、2000=100、右軸)

2015年9月末 50.3

(800)

(700)

(600)

(500)

(400)

(300)

(200)

(100)

主要国政府債務 対名目GDP比率

主要国政府利払い 対名目GDP比率

20

40

60

80

100

120

140

160

180

200

220

240

84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

(対GDP比、%)

出所:OECD(経済協力開発機構)、武者リサーチ

日本

イタリア

英国

米国

ドイツ

フランス

カナダ

(年)

予-1

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

(対GDP比、%)

出所:OECD(経済協力開発機構)、武者リサーチ

日本

イタリア

英国

米国

ドイツ

フランス

カナダ

(年)

予

80

⑦ 日本株負のバブルの是正 ~長期的大幅株高の余地大~

81

極から極へと振れた 株式 対 債券利回り

82

83 出所:日本銀行

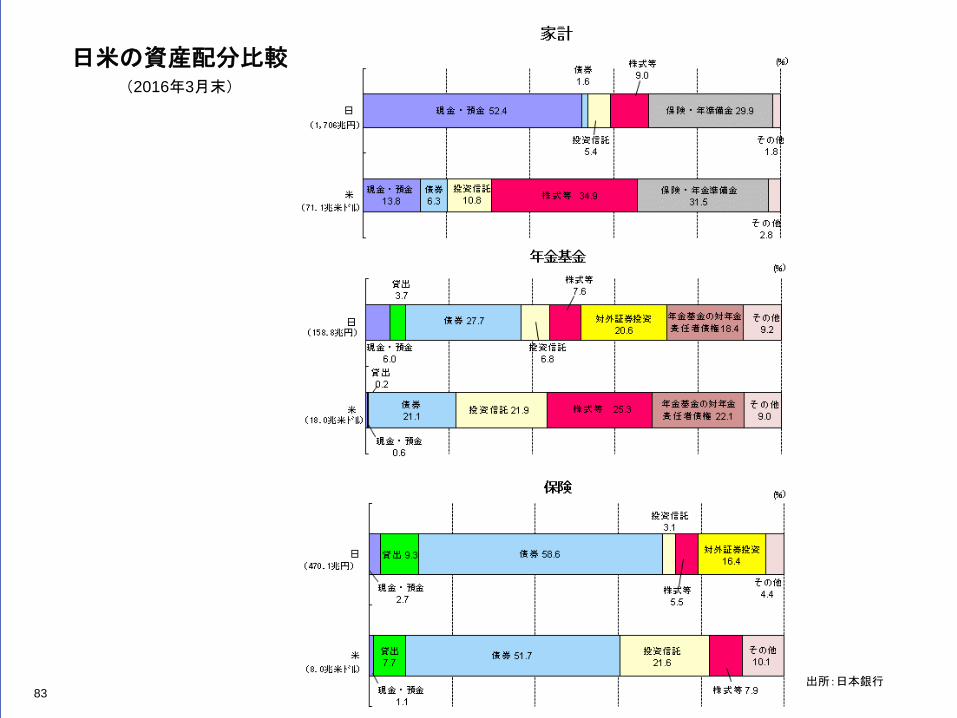

日米の資産配分比較 (2016年3月末)

日本の金融資産のリターンギャップ

84

0

2

4

6

8

10

12

14

16

18

20

60 65 70 75 80 85 90 95 00 05 10 15

出所:財務省、日本銀行、武者リサーチ

投下資本利益率

2016年Q1 5.5

基準割引率および基準貸付利率

(旧公定歩合)

2015年Q4 0.3

(%)

日米の株式時価総額 対名目GDP比

85

0

20

40

60

80

100

120

140

160

180

200

52 54 56 58 60 62 64 66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%)

注:日本は85年以降は東証1部と東証2部の時価総額の合計、米国は国内企業の時価総額の合計を使用。

出所:米連邦準備制度(FRB)、ブルームバーグ、武者リサーチ

米国

日本

89/Q4148.2

00/Q1181.1

16/Q293.0

16/Q1157.3

0

2

4

6

8

10

12

14

16

18

29 31 33 35 37 39 41 43 45 47 49 51 53 55 57 59 61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15

(%)

S&P500 益回り

2016年7月 5.0AA格社債利回り

2016年7月 3.4

S&P500 配当利回り

2016年7月 2.8

注:S&P500の益利回りは53年、配当利回りは93年、社債利回りの46年以前のデータはWright Investors' Serviceより武者リサーチ作成。それ以降は、ブルームバーグデータ使用。

出所:ブルームバーグ、Wright Investors' Service、武者リサーチ

米国

日米利回りの推移-TOPIXとS&P500

※データは記載時点のものであり、将来の傾向、数値等を保証もしくは示唆するものではありません。

(年)

86

-2

0

2

4

6

8

10

12

14

66 68 70 72 74 76 78 80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%)

東証益回り

2016年7月 7.5

東証配当利回り

2016年7月 2.3

社債利回り

2016年7月 0.2

注: 社債利回りはデータ不連続のため、事業債最終利回り、電力債最終利回り、Moody'sのAa格の社債利回り、R&IAA格社債利回り等を使用し、武者リサーチで作成。配当利回り、益回りはTOPIX

向こう12カ月予想利益に基づくデータ等から、武者リサーチで作成。2002年12月までは単独、2003年1月から連結ベース。

出所:ブルームバーグ、NEEDS、武者リサーチ

日本

(年)

日米 株式リターン/社債リターン倍率

日 本 米 国

87

主要国における株式評価の推移

PBR PER

88

0

1

2

3

4

5

6

7

94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

日本

米国

フランス

ドイツ

英国

(倍)

出所:ブルームバーグ、武者リサーチ

米国

日本

0

10

20

30

40

50

60

70

80

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

日本

米国

フランス

ドイツ

英国

(倍)

出所:ブルームバーグ、武者リサーチ

日本

米国

-1

0

1

2

3

4

5

6

7

8

9

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

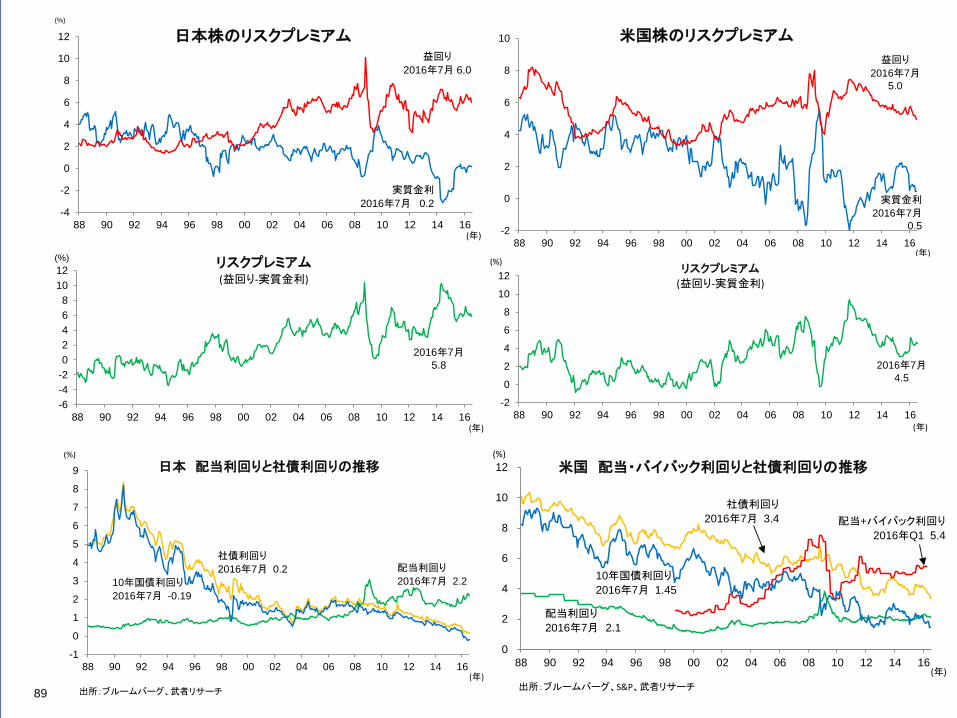

日本 配当利回りと社債利回りの推移

社債利回り

2016年7月 0.2 配当利回り

2016年7月 2.2

(%)

出所:ブルームバーグ、武者リサーチ

10年国債利回り

2016年7月 -0.19

(年)

89

0

2

4

6

8

10

12

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

米国 配当・バイバック利回りと社債利回りの推移

配当利回り

2016年7月 2.1

社債利回り

2016年7月 3.4 配当+バイバック利回り

2016年Q1 5.4

出所:ブルームバーグ、S&P、武者リサーチ

(%)

10年国債利回り

2016年7月 1.45

(年)

-2

0

2

4

6

8

10

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

米国株のリスクプレミアム

益回り

2016年7月5.0

実質金利

2016年7月0.5

(年)

-2

0

2

4

6

8

10

12

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

リスクプレミアム

(益回り-実質金利)

(%)

(年)

2016年7月4.5

-6-4-202468

1012

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%) リスクプレミアム(益回り-実質金利)

2016年7月5.8

(年)

-4

-2

0

2

4

6

8

10

12

88 90 92 94 96 98 00 02 04 06 08 10 12 14 16

日本株のリスクプレミアム益回り

2016年7月 6.0

実質金利

2016年7月 0.2

(%)

(年)

日本の土地+株式 時価推移 世界各都市におけるキャップレートと債券利回り

-1

0

1

2

3

4

5

6

7

8

04 06 08 10 12 04 06 08 10 12 04 06 08 10 12 04 06 08 10 12 04 06 08 10 12 04 06 08 10 12New York Paris London Frankfurt Madrid Tokyo

キャップレート 債券利回り イールドスプレッド

(%)

出所:コリアーズインターナショナル、ブルームバーグ、武者リサーチ

90

0

500

1,000

1,500

2,000

2,500

3,000

3,500

80 82 84 86 88 90 92 94 96 98 00 02 04 06 08 10 12 14

土 地

株 式

(兆円)

出所:内閣府、武者リサーチ

40

60

80

100

120

140

160

180

200

220

240

260

280

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

出所:OECD、武者リサーチ

日本

スペイン オーストラリア

フランス

米国

スイス

英国

ドイツ

アイルランド

スウェーデン

韓国

イタリア

(2000年=100)

主要国住宅価格推移 (2000年=100)

91

⑧ Brexit 決定後も、緩慢な回復続く欧州

92

欧州各国の経常収支対GDP比率 ユーロ圏主要国個人消費 ユーロ圏失業率

93

-15

-10

-5

0

5

10

90 92 94 96 98 00 02 04 06 08 10 12 14 16

(%)

出所:IMF(国際通貨基金)、武者リサーチ⇒ 予

ドイツ

ポルトガル

ギリシャ

スペイン英国

イタリア

アイルランド

フランス

70

75

80

85

90

95

100

105

110

115

120

88

90

92

94

96

98

100

102

104

106

108

0809 10 11 12 13 14 15 16

ドイツ

フランス

ユーロ圏

スペイン

イタリア

出所:ユーロスタット、ブルームバーグ、武者リサーチ

(2008年Q3=100)

ギリシャ

(右軸)

0

5

10

15

20

25

30

4

5

6

7

8

9

10

11

12

13

14

08 09 10 11 12 13 14 15 16

ドイツ

フランス

ユーロ圏

スペイン

(右軸)

イタリア

出所:ユーロスタット、ブルームバーグ、武者リサーチ

(%) (%)ギリシャ

(右軸)

ユーロ圏の過剰貯蓄 = 積み上がる経常黒字

ユーロ圏、米国、日本の 銀行貸し出し推移

94

88

91

94

97

100

103

106

109

112

115

118

121

124

2009 2010 2011 2012 2013 2014 2015 2016

(2009年1月=100)

出所:ブルームバーグ、武者リサーチ

欧州

米国

日本

-500

-400

-300

-200

-100

0

100

200

300

400

500

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

ドイツ 南欧5カ国 その他 ユーロ圏

(10億米ドル.)

出所:IMF(国際通貨基金)、武者リサーチ予→

95

出所:各国中央銀行、ブルームバーグ、武者リサーチ

ドイツ vs. GIPS

Target2 ユーロシステムバランスシート

Target2向け主要国債権・債務 ドイツ連銀 Target2向け資金供給

-600

-400

-200

200

400

600

800

03 04 05 06 07 08 09 10 11 12 13 14 15 16

ドイツ

ギリシャ

イタリア

ポルトガル

スペイン

アイルランド

(10億ユーロ)

ドイツ

スペイン

イタリアアイルランド

-1000

-800

-600

-400

-200

200-100

100

200

300

400

500

600

700

800

03 04 05 06 07 08 09 10 11 12 13 14 15 16

(10億ユーロ)

ドイツ

(左軸)

GIPS(右軸)

(10億ユーロ)

-100

0

100

200

300

400

500

600

700

800

900

1,000

03 04 05 06 07 08 09 10 11 12 13 14 15 16

その他債権

流動性供給オペ(LTRO+MRO)

TARGET2向け債権

(10億ユーロ)

96

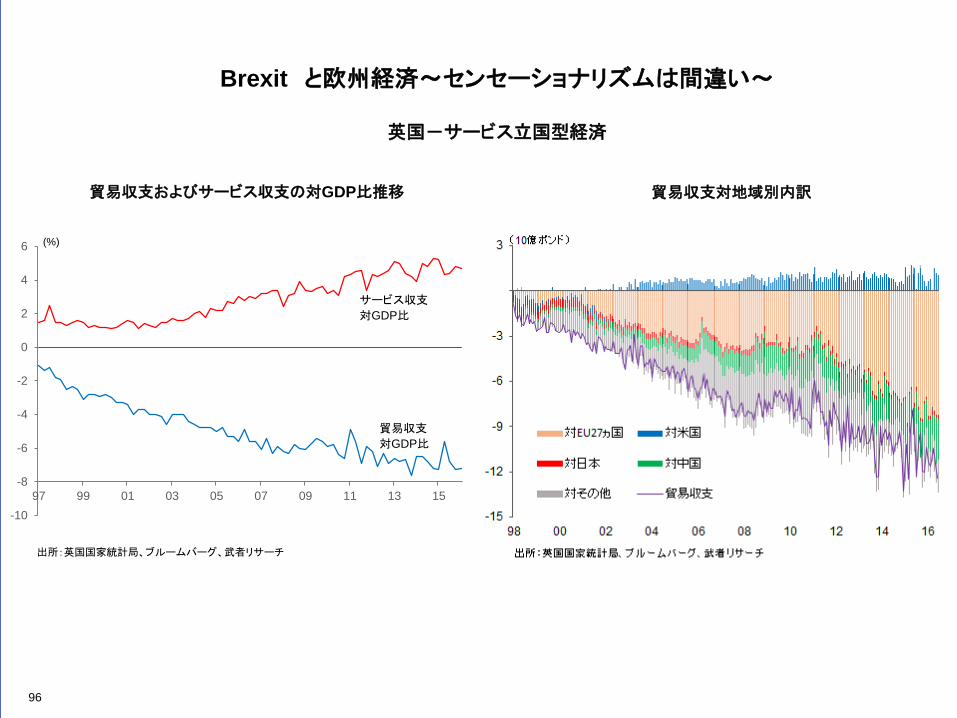

英国-サービス立国型経済

貿易収支およびサービス収支の対GDP比推移 貿易収支対地域別内訳

Brexit と欧州経済~センセーショナリズムは間違い~

-10

-8

-6

-4

-2

0

2

4

6

97 99 01 03 05 07 09 11 13 15

(%)

出所:英国国家統計局、ブルームバーグ、武者リサーチ

サービス収支

対GDP比

貿易収支

対GDP比

97

英国-経常収支(勘定項目別)推移

-40

-35

-30

-25

-20

-15

-10

-5

5

10

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

対EU

貿易収支 サービス収支

所得収支 経常収支

(10億ポンド)

出所:英国国家統計局、ブルームバーグ、武者リサーチ

-25

-20

-15

-10

-5

5

10

15

20

25

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16

対非EU

貿易収支 サービス収支

所得収支 経常収支

(10億ポンド)

出所:英国国家統計局、ブルームバーグ、武者リサーチ

(10億ポンド)

出所:英国国家統計局、ブルームバーグ、武者リサーチ

Global Disclaimer 本書に関する注意事項 著作権表示©2016 ドイツ証券株式会社 本書は、ドイツ証券株式会社(以下、ドイツ証券)と株式会社武者リサーチ(以下、武者リサーチ)との間のサービス契約に基づき、武者リサーチにより執筆され、ドイツ証券のお客様に対してドイツ証券より提供しています。本書は情報の提供のみを目的として作成されたものです。本書に掲載された意見、推定、見通しは、本書の日付時点における武者リサーチの判断に基づいており、必ずしもドイツ証券の意見、見解、分析とは限らず、また予告なしに変更される場合があります。本書中の情報は、武者リサーチにおいて信頼できると考える情報源に基づいて作成していますが、ドイツ証券および武者リサーチは本書中の情報・意見等の公正性、正確性、妥当性、完全性等を明示的にも、黙示的にも一切保証するものではありません。かかる情報・意見等に依拠したことにより生じる一切の損害について、ドイツ証券および武者リサーチは一切責任を負いません。本書中の分析・意見等は、その前提が変更された場合には、変更が必要となる性質を含んでいます。本書中の分析・意見等は、金融商品、クレジット、通貨レート、金利レート、その他市場・経済の動向について、表明・保証するものではありません。また、過去の業績が必ずしも将来の結果を示唆するものではありません。本書中の情報・意見等が、今後修正・変更されたとしても、ドイツ証券および武者リサーチは当該情報・意見等を改定する義務や、これを通知する義務を負うものではありません。ドイツ証券および武者リサーチはお客様の顧問、代理人又は受託者として行動するものではありません。お客様が本書中に記載された投資、財務、法律、税務、会計上の問題・リスク等を検討するに当っては、お客様において取引の内容を確実に理解するための措置を講じ、別途お客様自身の専門家・アドバイザー等にご相談されることを強くお勧めいたします。本書は、ドイツ証券又はその関係会社からの金融商品・証券等の引受又は購入の申込又は勧誘を構成するものではなく、公式又は非公式な取引条件の確認を行うものではありません。ドイツ証券又はその関係会社は本書に掲載された金融商品・証券等についてマーケットメイクを行っている場合があり、また自己勘定取引・デリバティブ取引をこれまでに行った、あるいは今後行う場合があります。本書および本書中の情報は秘密であり、ドイツ証券の文書による事前の同意がない限り、その全部又は一部をコピーすることや、配布することはできません。 金融商品取引法に基づく表示事項 【商号】ドイツ証券株式会社 【登録番号】金融商品取引業者 関東財務局長(金商)第117号 【加入協会】日本証券業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会 本書は、特定の商品やサービスの勧誘・提供を行う目的で作成されたものではありません。本書に掲載されている投資手法や商品・サービスにつきましては、所定の手数料や諸経費等をご負担いただく場合があります。また、各投資手法、商品・サービスには、市場や経済動向もしくは価格の変動等により、元本を割り込む等の損失が生じるおそれがあります。商品・サービスの購入等につきましては、説明書・目論見書等を良くお読みいただいた上で、ご検討下さい。 著作権表示©2016 株式会社武者リサーチ 本書で言及されている意見、推定、見通しは、本書の日付時点における武者リサーチの判断に基づいたものです。本書中の情報は、武者リサーチにおいて信頼できると考える情報源に基づいて作成していますが、武者リサーチは本書中の情報・意見等の公正性、正確性、妥当性、完全性等を明示的にも、黙示的にも一切保証するものではありません。かかる情報・意見等に依拠したことにより生じる一切の損害について、武者リサーチは一切責任を負いません。本書中の分析・意見等は、その前提が変更された場合には、変更が必要となる性質を含んでいます。本書中の分析・意見等は、金融商品、クレジット、通貨レート、金利レート、その他市場・経済の動向について、表明・保証するものではありません。また、過去の業績が必ずしも将来の結果を示唆するものではありません。本書中の情報・意見等が、今後修正・変更されたとしても、武者リサーチは当該情報・意見等を改定する義務や、これを通知する義務を負うものではありません。貴社が本書中に記載された投資、財務、法律、税務、会計上の問題・リスク等を検討するに当っては、貴社において取引の内容を確実に理解するための措置を講じ、別途貴社自身の専門家・アドバイザー等にご相談されることを強くお勧めいたします。本書は、武者リサーチからの金融商品・証券等の引受又は購入の申込又は勧誘を構成するものではなく、公式又は非公式な取引条件の確認を行うものではありません。本書および本書中の情報は秘密であり、武者リサーチの文書による事前の同意がない限り、その全部又は一部をコピーすることや、配布することはできません。

![1. 農 林 水 産 品...米[ブランド名:ひのちゃん米、水越米、ほたる米] - 1 - 米[ブランド名:しあわせのれんげっ娘(ヒノヒカリ)] 米類](https://img.pdfslide.tips/doc/110x75/5f3cf525f4b8b806f8337b54/1i-e-c-cffffifcecc.jpg)