Embed Size (px)

Citation preview

- 2 -

A編問題 2- 1 CVP分析 25分 解答P.90

次に示す次期の予定損益計算書にもとづいて、各問に答えなさい。なお、棚卸資産の期首お

よび期末棚卸高はないものとする。

予定損益計算書

売上高 2,000個×@3,000円 6,000,000円

変動費 2,000個×@2,100円 4,200,000円

貢献利益 2,000個×@ 900円 1,800,000円

固定費 1,440,000円

営業利益 360,000円

法人税等 360,000円×40% 144,000円

税引後営業利益 216,000円

税引後営業利益 216,000円

ROI = = =0.05( 5 %)

投下資本 4,320,000円

問 1 損益分岐点売上高および販売量を求めなさい。

売上高 円 販売量 個

問 2 安全率および損益分岐点比率を求めなさい。

安全率 % 損益分岐点比率 %

問 3 希望税引前営業利益450,000円を獲得する売上高および販売量を求めなさい。

売上高 円 販売量 個

問 4 希望税引前売上高営業利益率12%を達成する売上高を求めなさい。

売上高 円

問 5 税引後10%のROIを達成する販売量を求めなさい。

販売量 個

問 6 税引後10%のROIを達成する販売量を求めなさい。ただし、投下資本は「売上高の20%

+3,120,000円」から計算されているものとする。

販売量 個

- 3 -

A編問題 2- 2 経営レバレッジ係数Ⅰ 5分 解答P.92

当社の東京工場と大阪工場の損益計算書にもとづき、問に答えなさい。

東京工場の損益計算書 大阪工場の損益計算書

金額 構成比 金額 構成比

売上高 2,500,000円 100% 2,500,000円 100%

変動費 1,500,000円 60% 1,000,000円 40%

貢献利益 1,000,000円 40% 1,500,000円 60%

固定費 500,000円 20% 1,000,000円 40%

営業利益 500,000円 20% 500,000円 20%

問 1 東京工場と大阪工場の経営レバレッジ係数を答えなさい。

東京工場 大阪工場

問 2 売上高が20%増加した場合の東京工場と大阪工場の営業利益増加額を答えなさい。

東京工場 円 大阪工場 円

- 4 -

A編問題 2- 3 経営レバレッジ係数Ⅱ 15分 解答P.93

下記のA社およびB社の損益計算書にもとづいて、各問に答えなさい。

A 社 B 社

売 上 高 1,200,000円 1,200,000円

変 動 費 480,000 960,000

貢 献 利 益 720,000円 240,000円

固 定 費 600,000 120,000

営 業 利 益 120,000円 120,000円

問 1 A社およびB社の経営レバレッジ係数を計算しなさい。

A社 B社

問 2 仮に次期は好況でA社およびB社の売上高がそれぞれ10%ずつ増加すると予想された場

合の(1) 営業利益および、(2) 営業利益の増加率を計算しなさい。

(1) 営業利益

A社 円 B社 円

(2) 営業利益の増加率

A社 % B社 %

問 3 仮に次期は不況でA社およびB社の売上高がそれぞれ10%ずつ減少すると予想された場

合の(1) 営業利益および、(2) 営業利益の減少率を計算しなさい。

(1) 営業利益

A社 円 B社 円

(2) 営業利益の減少率

A社 % B社 %

問 4 下記の文章の( )内の適切な言葉を選択し、不要な文字を消しなさい。

将来に予想される営業利益は、不確実性の存在により実際の営業利益とは一致しない。こ

のような、予想と実際が乖離する程度を経営リスクと呼ぶならば、営業量の僅かな増減によ

り営業利益が大きく増減することは、経営リスクが(高い、低い)ことを意味する。

営業量の僅かな増減により営業利益が大きく増減する現象を、経営レバレッジといい、こ

の経営レバレッジの大きさは、経営レバレッジ係数で表される。経営レバレッジの現象は

(変動費、固定費)の存在により生じ、原価構造に占める(変動費、固定費)の割合が高い

企業ほど、営業量の増減による利益の乖離が大きくなる。よって、経営レバレッジの大きい

企業の方が、経営レバレッジの小さい企業よりも(大きな、小さな)利益を計上する機会は

あるが、逆に(大きな利益、大きな損失)を計上する可能性があることも注意すべきである。

つまり、経営レバレッジが大きい企業は経営リスクが相対的に(高く、低く)なる。

- 5 -

A編問題 2- 4 多品種製品のCVP分析Ⅰ 10分 解答P.94

次に示す製品別の予定損益計算書にもとづいて、各問に答えなさい。なお、棚卸資産の期首

および期末棚卸高はないものとする。

製品A 製品B

売上高 @500円 @300円

変動費 @350円 @180円

貢献利益 @150円 @120円

固定費 514,800円

貢献利益率 30% 40%

問 1 販売量の構成割合を製品A:製品B= 4: 6と仮定した場合の損益分岐点販売量を求

めなさい。

製品A 個 製品B 個

問 2 売上高の構成割合を製品A:製品B= 4: 6と仮定した場合の損益分岐点売上高を求

めなさい。

製品A 円 製品B 円

A編問題 2- 5 多品種製品のCVP分析Ⅱ 20分 解答P.95

当社では、製品A、B、Cを製造販売している。次の資料にもとづき、問に答えなさい。

製品A 製品B 製品C

販売価格 @4,000円 @2,000円 @1,000円

変動費 @3,200円 @1,400円 @ 640円

貢献利益 @ 800円 @ 600円 @ 360円

貢献利益率 20% 30% 36%

固定費の予算額は2,000,000円である。

問 1 製品A、B、Cの販売量割合を 3: 4: 5と仮定した場合の希望営業利益1,234,000円

を達成する販売量を求めなさい。

製品A 個 製品B 個 製品C 個

3 : 4 : 5 と仮定した場合の税引後目標投下資本利益率問 2 製品A、B、Cの売上高割合を

10%を達成する売上高を求めなさい。なお、投下資本は 法人税率は40%で6,360,000円、

ある。

製品A 円 製品B 円 製品C 円

- 90 -

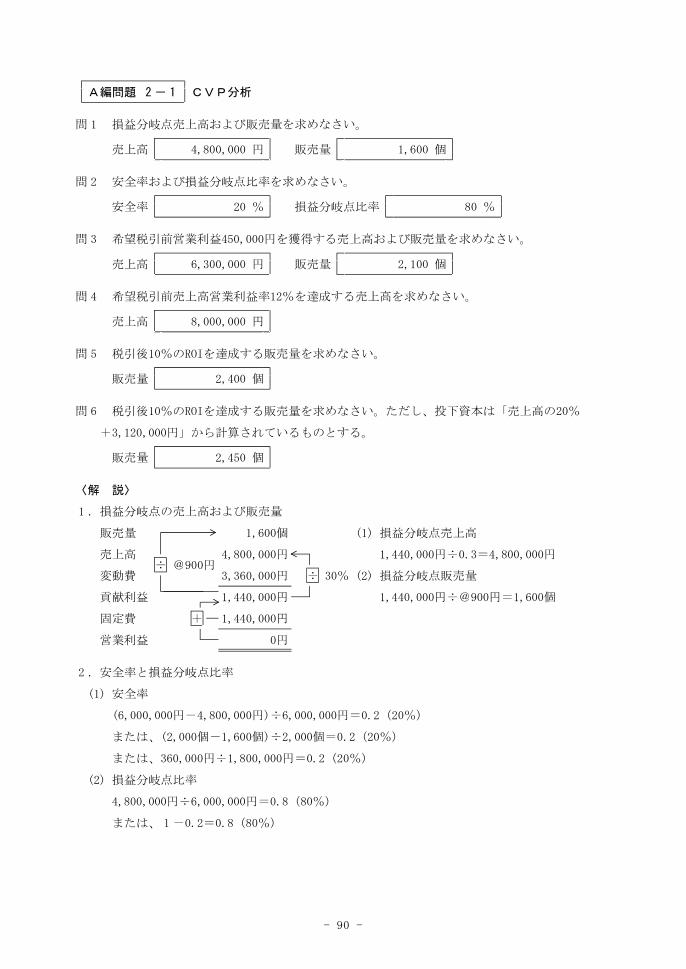

A編問題 2- 1 CVP分析

問 1 損益分岐点売上高および販売量を求めなさい。

売上高 4,800,000 円 販売量 1,600 個

問 2 安全率および損益分岐点比率を求めなさい。

安全率 20 % 損益分岐点比率 80 %

問 3 希望税引前営業利益450,000円を獲得する売上高および販売量を求めなさい。

売上高 6,300,000 円 販売量 2,100 個

問 4 希望税引前売上高営業利益率12%を達成する売上高を求めなさい。

売上高 8,000,000 円

問 5 税引後10%のROIを達成する販売量を求めなさい。

販売量 2,400 個

問 6 税引後10%のROIを達成する販売量を求めなさい。ただし、投下資本は「売上高の20%

+3,120,000円」から計算されているものとする。

販売量 2,450 個

〈解 説〉

1 .損益分岐点の売上高および販売量

販売量 1,600個 (1) 損益分岐点売上高

売上高 4,800,000円 1,440,000円÷0.3=4,800,000円

÷ @900円

変動費 3,360,000円 ÷ 30% (2) 損益分岐点販売量

貢献利益 1,440,000円 1,440,000円÷@900円=1,600個

固定費 + 1,440,000円

営業利益 0円

2 .安全率と損益分岐点比率

(1) 安全率

(6,000,000円-4,800,000円)÷6,000,000円=0.2(20%)

または、(2,000個-1,600個)÷2,000個=0.2(20%)

または、360,000円÷1,800,000円=0.2(20%)

(2) 損益分岐点比率

4,800,000円÷6,000,000円=0.8(80%)

または、 1-0.2=0.8(80%)

- 91 -

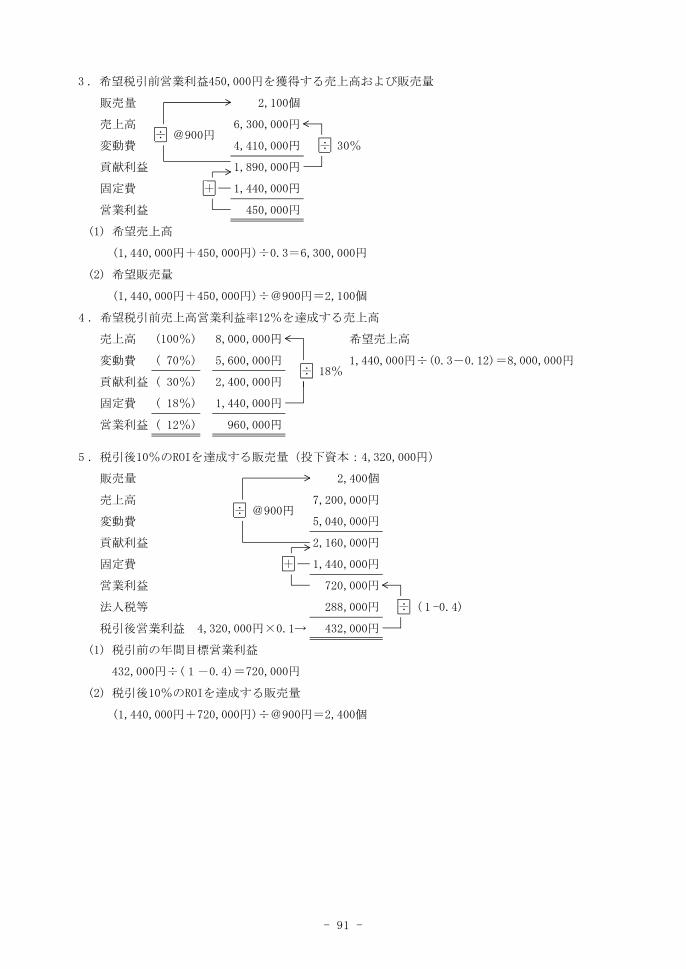

3.希望税引前営業利益450,000円を獲得する売上高および販売量

販売量 2,100個

売上高 6,300,000円

÷ @900円

変動費 4,410,000円 ÷ 30%

貢献利益 1,890,000円

固定費 + 1,440,000円

営業利益 450,000円

(1) 希望売上高

(1,440,000円+450,000円)÷0.3=6,300,000円

(2) 希望販売量

(1,440,000円+450,000円)÷@900円=2,100個

4 .希望税引前売上高営業利益率12%を達成する売上高

売上高 (100%) 8,000,000円 希望売上高

変動費 ( 70%) 5,600,000円 1,440,000円÷(0.3-0.12)=8,000,000円

÷ 18%

貢献利益 ( 30%) 2,400,000円

固定費 ( 18%) 1,440,000円

営業利益 ( 12%) 960,000円

5 .税引後10%のROIを達成する販売量(投下資本:4,320,000円)

販売量 2,400個

売上高 7,200,000円

÷ @900円

変動費 5,040,000円

貢献利益 2,160,000円

固定費 + 1,440,000円

営業利益 720,000円

法人税等 288,000円 ÷ ( 1 -0.4)

税引後営業利益 4,320,000円×0.1→ 432,000円

(1) 税引前の年間目標営業利益

432,000円÷( 1 -0.4)=720,000円

(2) 税引後10%のROIを達成する販売量

(1,440,000円+720,000円)÷@900円=2,400個

- 92 -

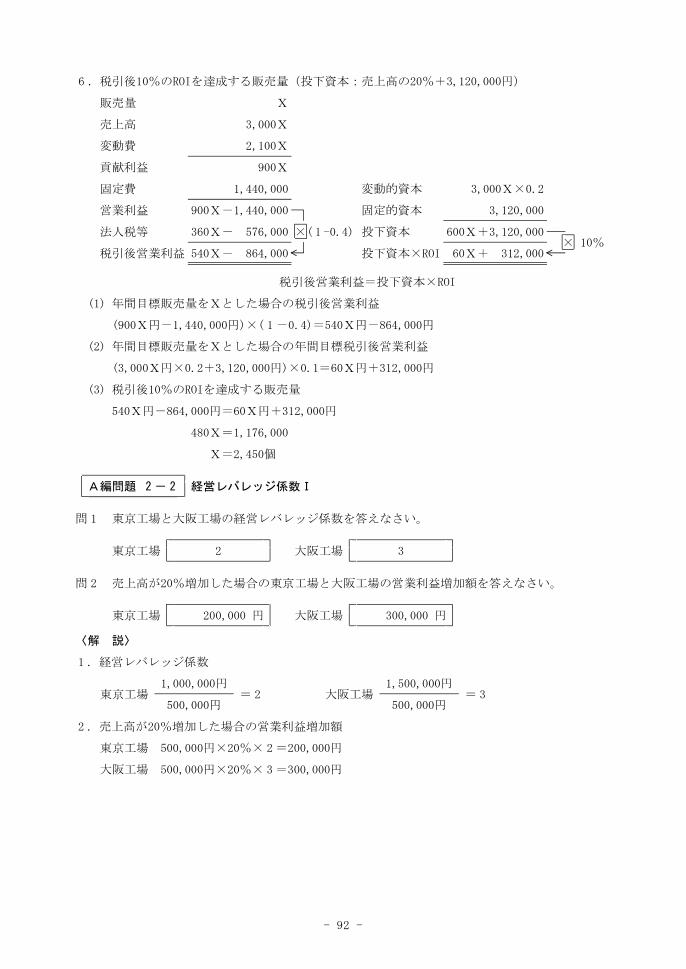

6 .税引後10%のROIを達成する販売量(投下資本:売上高の20%+3,120,000円)

販売量 X

売上高 3,000X

変動費 2,100X

貢献利益 900X

固定費 1,440,000 変動的資本 3,000X×0.2

営業利益 900X-1,440,000 固定的資本 3,120,000

法人税等 360X- 576,000 ×( 1 -0.4) 投下資本 600X+3,120,000

× 10%

税引後営業利益 540X- 864,000 投下資本×ROI 60X+ 312,000

税引後営業利益=投下資本×ROI

(1) 年間目標販売量をXとした場合の税引後営業利益

(900X円-1,440,000円)×( 1 -0.4)=540X円-864,000円

(2) 年間目標販売量をXとした場合の年間目標税引後営業利益

(3,000X円×0.2+3,120,000円)×0.1=60X円+312,000円

(3) 税引後10%のROIを達成する販売量

540X円-864,000円=60X円+312,000円

480X=1,176,000

X=2,450個

A編問題 2- 2 経営レバレッジ係数Ⅰ

問 1 東京工場と大阪工場の経営レバレッジ係数を答えなさい。

東京工場 2 大阪工場 3

問 2 売上高が20%増加した場合の東京工場と大阪工場の営業利益増加額を答えなさい。

東京工場 200,000 円 大阪工場 300,000 円

〈解 説〉

1.経営レバレッジ係数

1,000,000円 1,500,000円

東京工場 = 2 大阪工場 =3

500,000円 500,000円

2.売上高が20%増加した場合の営業利益増加額

東京工場 500,000円×20%× 2=200,000円

大阪工場 500,000円×20%× 3=300,000円

- 93 -

A編問題 2- 3 経営レバレッジ係数Ⅱ

問 1

A社 6 B社 2

問 2

(1) 営業利益

A社 192,000 円 B社 144,000 円

(2) 営業利益の増加率

A社 60 % B社 20 %

問 3

(1) 営業利益

A社 48,000 円 B社 96,000 円

(2) 営業利益の減少率

A社 60 % B社 20 %

問 4

将来に予想される営業利益は、不確実性の存在により実際の営業利益とは一致しない。こ

のような、予想と実際が乖離する程度を経営リスクと呼ぶならば、営業量の僅かな増減によ

り営業利益が大きく増減することは、経営リスクが(高い、低い)ことを意味する。

営業量の僅かな増減により営業利益が大きく増減する現象を、経営レバレッジといい、こ

の経営レバレッジの大きさは、経営レバレッジ係数で表される。経営レバレッジの現象は

(変動費、固定費)の存在により生じ、原価構造に占める(変動費、固定費)の割合が高い

企業ほど、営業量の増減による利益の乖離が大きくなる。よって、経営レバレッジの大きい

企業の方が、経営レバレッジの小さい企業よりも(大きな、小さな)利益を計上する機会は

あるが、逆に(大きな利益、大きな損失)を計上する可能性があることも注意すべきである。

つまり、経営レバレッジが大きい企業は経営リスクが相対的に(高く、低く)なる。

〈解 説〉

1 .経営レバレッジ係数(問 1)

720,000円 240,000円

(1) A社 = 6 (2) B社 = 2

120,000円 120,000円

2 .売上高が10%増加した場合の営業利益および営業利益の増加率(問 2)

(1) 営業利益

① A社の営業利益

120,000円×10%× 6=72,000円

120,000円+72,000円=192,000円

- 94 -

② B社の営業利益

120,000円×10%× 2=24,000円

120,000円+24,000円=144,000円

(2) 営業利益の増加率

① A社

72,000円

10%× 6 =60% または =0.6(60%)

120,000円

② B社

24,000円

10%× 2 =20% または =0.2(20%)

120,000円

3 .売上高が10%減少した場合の営業利益および営業利益の減少率(問 3)

(1) 営業利益

① A社の営業利益

120,000円×10%× 6=72,000円

120,000円-72,000円=48,000円

② B社の営業利益

120,000円×10%× 2=24,000円

120,000円-24,000円=96,000円

(2) 営業利益の減少率

① A社

72,000円

10%× 6 =60% または =0.6 (60%)

120,000円

② B社

24,000円

10%× 2 =20% または =0.2 (20%)

120,000円

A編問題 2- 4 多品種製品のCVP分析Ⅰ

問 1 販売量の構成割合を製品A:製品B= 4: 6と仮定した場合の損益分岐点販売量を求

めなさい。

製品A 1,560 個 製品B 2,340 個

問 2 売上高の構成割合を製品A:製品B= 4: 6と仮定した場合の損益分岐点売上高を求

めなさい。

製品A 572,000 円 製品B 858,000 円

- 95 -

〈解 説〉

1 .販売量の構成割合を製品A:製品B= 4: 6 と仮定した場合の損益分岐点販売量

(1) 1 セットあたりの貢献利益

製品A: 4 個 製品B: 6個 合計: 1 セット

売上高 4個×@500円=2,000円 6個×@300円=1,800円 3,800円

変動費 4個×@350円=1,400円 6個×@180円=1,080円 2,480円

貢献利益 4個×@150円= 600円 6個×@120円= 720円 1,320円

(2) 損益分岐点販売量

販売量 390セット 製品A 390セット× 4 個=1,560個

売上高 1,482,000円 製品B 390セット× 6 個=2,340個

÷@1,320円

変動費 967,200円

貢献利益 514,800円

固定費 514,800円 +

営業利益 0円

2 .売上高の構成割合を製品A:製品B= 4: 6 と仮定した場合の損益分岐点売上高

(1) 加重平均貢献利益率

貢献利益率 売上高構成割合

製品A 0.3 × 0.4 =0.12(12%)

製品B 0.4 × 0.6 =0.24(24%)

加重平均貢献利益率 0.36(36%)

(2) 損益分岐点売上高

売上高 1,430,000円 4

製品A 1,430,000円× =572,000円

変動費 915,200円 4 + 6÷ 36%

貢献利益 514,800円 6

製品B 1,430,000円× =858,000円

固定費 514,800円 + 4+ 6

営業利益 0円

A編問題 2- 5 多品種製品のCVP分析Ⅱ

問 1

製品A 1,470 個 製品B 1,960 個 製品C 2,450 個

問 2

製品A 2,550,000 円 製品B 3,400,000 円 製品C 4,250,000 円

〈解 説〉

1 .希望営業利益1,234,000円を達成する販売量(販売量割合A:B:C= 3 : 4: 5)

(1) 1 セットあたりの貢献利益

3個×@800円+ 4個×@600円+ 5個×@360円=@6,600円

- 96 -

(2) 希望営業利益1,234,000円を達成する販売量

販売量 490セット 製品A 490セット× 3 個=1,470個

売上高 12,250,000円 製品B 490セット× 4 個=1,960個

÷@6,600円

変動費 9,016,000円 製品C 490セット× 5 個=2,450個

貢献利益 3,234,000円

固定費 2,000,000円

営業利益 1,234,000円

2 .税引後目標投下資本利益率10%を達成する売上高(売上高割合A:B:C= 3: 4 : 5)

(1) 加重平均貢献利益率

貢献利益率 売上高構成割合

3

製品A 0.20 × =0.05( 5 %)

12

4

製品B 0.30 × =0.10(10%)

12

5

製品C 0.36 × =0.15(15%)

12

加重平均貢献利益率 0.30(30%)

(2) 税引後目標投下資本利益率10%を達成する売上高

3

売上高 10,200,000円 製品A 10,200,000円× =2,550,000円

12

変動費 7,140,000円÷ 30%

4

貢献利益 3,060,000円 製品B 10,200,000円× =3,400,000円

12

固定費 2,000,000円

5

営業利益 1,060,000円※ 製品C 10,200,000円× =4,250,000円

12

法人税等 424,000円

※ 税引前目標営業利益

636,000円税引後営業利益

6,360,000円×0.1

=1,060,000円

( 1 -0.4)

A編問題 2- 6 CVPの感度分析Ⅰ

問 1 当期実績値にもとづき、損益分岐点売上高および販売量を求めなさい。

売上高 2,250,000 円 販売量 1,125 個

問 2 次期の営業利益および投下資本営業利益率を求めなさい。

営業利益 518,400 円 投下資本営業利益率 16 %

問 3 次期の損益分岐点売上高および販売量を求めなさい。

売上高 2,304,000 円 販売量 1,200 個

- 2 -

A編問題 2- 1 CVP分析 35分 解答P.90

当社は事業部制を採用しており、各事業部の業績は投下資本利益率(ROI)により評価して

いる。また、各事業部長には、各事業部のROI(税引後営業利益/投下資本)にもとづいてボ

ーナスを支給している。さて、製品Hを製造・販売するA事業部の本年度実績予測は次に示す

とおりである。

損益計算書 (単位:千円) ※損益計算書補足資料

売上高 610,000 売上高 @100.0千円×6,100個

直接材料費 231,800 直接材料費 @ 38.0千円×6,100個

直接労務費 76,250 直接労務費 @ 12.5千円×6,100個

変動製造間接費 45,750 353,800

変動製造マージン 256,200

変動販売費 10,370

貢献利益 245,830

固定製造原価 98,000

固定販売費・一般管理費 53,000 151,000

営業利益 94,830

法人税等 37,932

税引後営業利益 56,898

問 次年度の利益計画策定にあたり、A事業部の事業部長は甲案、乙案、丙案 3つの代替案を

検討している。

甲案…本年度実績を維持する。

乙案…固定販売費を本年度実績より8,000千円大きくし、販売個数6,800個を達成する。

丙案…販売価格を125千円とする。販売個数の減少が見込まれるが、単位あたり直接材料

費を4,500円、単位あたり直接労務費を2,100円増やすことに加えて、固定製造間

接費を15,000千円、固定販売費を19,000千円追加することで、販売個数5,400個を

堅持する。

それぞれの代替案につき以下(1)~(6)までの値を求めなさい。なお、法人税等の税率は40

%とする。また、投下資本は「550,000千円+売上高の25%」とする。

(1) 売上高(端数が生じる場合は千円未満を四捨五入する)

(2) 税引後営業利益(端数が生じる場合は千円未満を四捨五入する)

(3) ROI(小数点第 2位を四捨五入する→例7.27%…7.3%)

(4) 損益分岐点販売個数(小数点第 1位を切り上げる)

(5) 安全余裕率(小数点第 2位を四捨五入する→例7.27%…7.3%)

(6) 税引後10%のROIを達成するための販売個数(小数点第 1位を切り上げる)

- 3 -

甲案 乙案 丙案

売上高 610,000 千円 千円 千円

税引後営業利益 56,898 千円 千円 千円

ROI 8.1 % % %

損益分岐点販売個数 個 個 個

安全余裕率 % % %

個 個 個税引後10%のROIを達成するための販売個数

- 4 -

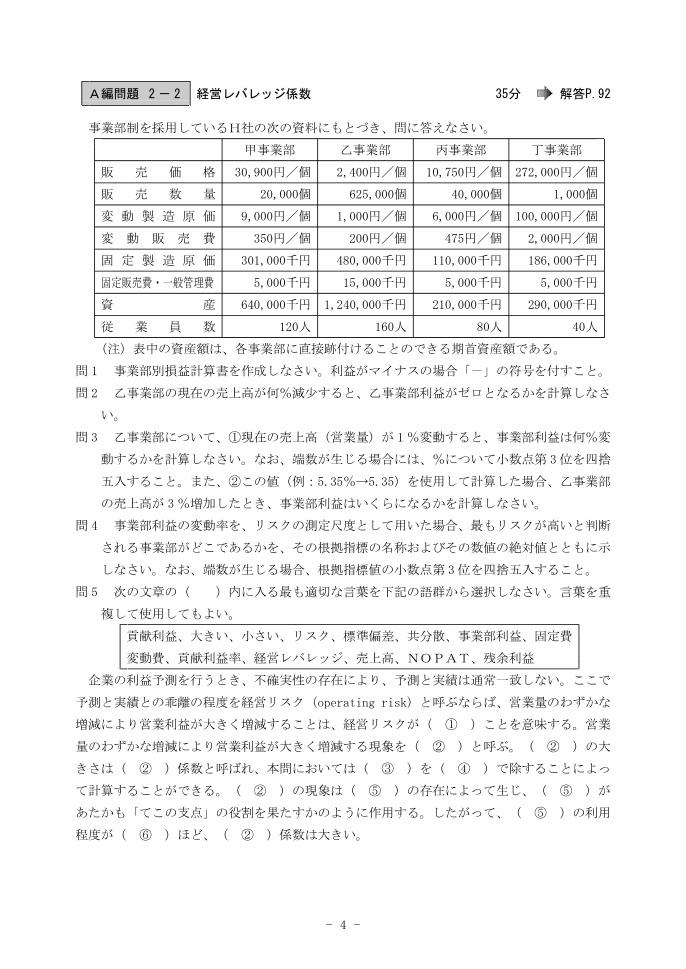

A編問題 2- 2 経営レバレッジ係数 35分 解答P.92

事業部制を採用しているH社の次の資料にもとづき、問に答えなさい。

甲事業部 乙事業部 丙事業部 丁事業部

販 売 価 格 30,900円/個 2,400円/個 10,750円/個 272,000円/個

販 売 数 量 20,000個 625,000個 40,000個 1,000個

変 動 製 造 原 価 9,000円/個 1,000円/個 6,000円/個 100,000円/個

変 動 販 売 費 350円/個 200円/個 475円/個 2,000円/個

固 定 製 造 原 価 301,000千円 480,000千円 110,000千円 186,000千円

5,000千円 15,000千円 5,000千円 5,000千円固定販売費・一般管理費

資 産 640,000千円 1,240,000千円 210,000千円 290,000千円

従 業 員 数 120人 160人 80人 40人

(注)表中の資産額は、各事業部に直接跡付けることのできる期首資産額である。

問 1 事業部別損益計算書を作成しなさい。利益がマイナスの場合「-」の符号を付すこと。

問 2 乙事業部の現在の売上高が何%減少すると、乙事業部利益がゼロとなるかを計算しなさ

い。

問 3 乙事業部について、①現在の売上高(営業量)が 1%変動すると、事業部利益は何%変

動するかを計算しなさい。なお、端数が生じる場合には、%について小数点第 3位を四捨

五入すること。また、②この値(例:5.35%→5.35)を使用して計算した場合、乙事業部

の売上高が 3%増加したとき、事業部利益はいくらになるかを計算しなさい。

問 4 事業部利益の変動率を、リスクの測定尺度として用いた場合、最もリスクが高いと判断

される事業部がどこであるかを、その根拠指標の名称およびその数値の絶対値とともに示

しなさい。なお、端数が生じる場合、根拠指標値の小数点第 3位を四捨五入すること。

問 5 次の文章の( )内に入る最も適切な言葉を下記の語群から選択しなさい。言葉を重

複して使用してもよい。

貢献利益、大きい、小さい、リスク、標準偏差、共分散、事業部利益、固定費

変動費、貢献利益率、経営レバレッジ、売上高、NOPAT、残余利益

企業の利益予測を行うとき、不確実性の存在により、予測と実績は通常一致しない。ここで

予測と実績との乖離の程度を経営リスク(operating risk)と呼ぶならば、営業量のわずかな

増減により営業利益が大きく増減することは、経営リスクが( ① )ことを意味する。営業

量のわずかな増減により営業利益が大きく増減する現象を( ② )と呼ぶ。( ② )の大

きさは( ② )係数と呼ばれ、本問においては( ③ )を( ④ )で除することによっ

て計算することができる。( ② )の現象は( ⑤ )の存在によって生じ、( ⑤ )が

あたかも「てこの支点」の役割を果たすかのように作用する。したがって、( ⑤ )の利用

程度が( ⑥ )ほど、( ② )係数は大きい。

- 5 -

問 1

(単位:千円)

甲事業部 乙事業部 丙事業部 丁事業部 合計

売 上 高

変 動 費

貢 献 利 益

固 定 費

事業部利益

問 2

%

問 3

① %

② 千円

問 4

最もリスクの高い事業部 事業部

根拠指標の名称

根拠指標の数値

問 5

①

②

③

④

⑤

⑥

- 90 -

A編問題 2- 1 CVP分析

甲案 乙案 丙案

売上高 610,000 千円 680,000 千円 675,000 千円

税引後営業利益 56,898 千円 69,024 千円 79,188 千円

ROI 8.1 % 9.6 % 11.0 %

損益分岐点販売個数 3,747 個 3,946 個 3,152 個

安全余裕率 38.6 % 42.0 % 41.6 %

6,716 個 6,938 個 5,173 個税引後10%のROIを達成するための販売個数

〈解 説〉

1 .甲案

(1) 損益分岐点販売個数

245,830千円

① 単位あたり貢献利益 =@40.3千円

6,100個

151,000千円

② 損益分岐点販売個数 =3,746.89…個 ∴3,747個(小数点第 1位切り上げ)

@40.3千円

(2) 安全余裕率

6,100個-3,747個

=0.3857…(38.57…%) ∴38.6%(小数点第 2 位四捨五入)

6,100個

(3) 税引後10%のROIを達成するための販売個数

販売個数をX個とする。

売上高 100X

変動費 59.7X

貢献利益 40.3X

固定費 151,000 変動的資本 100X×0.25

営業利益 40.3X-151,000 固定的資本 550,000

法人税等 16.12X-60,400 投下資本 25X+550,000×( 1 -0.4)

×0.1

税引後営業利益 24.18X-90,600 投下資本×ROI 2.5X+55,000

税引後営業利益=投下資本×ROI

24.18X千円-90,600千円=2.5X千円+55,000千円

21.68X=145,600

X=6,715.86… ∴6,716個(小数点第 1位切り上げ)

2 .乙案

(1) 売上高 6,800個×@100千円=680,000千円

(2) 税引後営業利益

① 固定費総額 151,000千円+8,000千円=159,000千円

② 税引後営業利益 (6,800個×@40.3千円-159,000千円)×( 1 -0.4)=69,024千円

- 91 -

(3) ROI

69,024千円

=0.0958…(9.58…%)∴9.6%(小数点第 2位四捨五入)

680,000千円×0.25+550,000千円

(4) 損益分岐点販売個数

159,000千円

=3,945.40…個 ∴3,946個(小数点第 1 位切り上げ)

@40.3千円

(5) 安全余裕率

6,800個-3,946個

=0.4197…(41.97…%) ∴42.0%(小数点第 2 位四捨五入)

6,800個

(6) 税引後10%のROIを達成するための販売個数

販売個数をX個とする。

売上高 100X

変動費 59.7X

貢献利益 40.3X

固定費 159,000 変動的資本 100X×0.25

営業利益 40.3X-159,000 固定的資本 550,000

法人税等 16.12X-63,600 投下資本 25X+550,000×( 1 -0.4)

×0.1

税引後営業利益 24.18X-95,400 投下資本×ROI 2.5X+55,000

税引後営業利益=投下資本×ROI

24.18X千円-95,400千円=2.5X千円+55,000千円

21.68X=150,400

X=6,937.26… ∴6,938個(小数点第 1位切り上げ)

3 .丙案

(1) 売上高 5,400個×@125千円=675,000千円

(2) 税引後営業利益

① 単位あたり変動費

353,800千円

変動製造原価 +@4.5千円+@2.1千円=@64.6千円

6,100個

10,370千円

変動販売費 =@ 1.7千円

6,100個

@66.3千円

② 単位あたり貢献利益 @125千円-@66.3千円=@58.7千円

③ 固定費総額 151,000千円+15,000千円+19,000千円=185,000千円

④ 税引後営業利益 (5,400個×@58.7千円-185,000千円)×( 1 -0.4)=79,188千円

(3) ROI

79,188千円

=0.1101…(11.01…%)∴11.0%(小数点第 2位四捨五入)

675,000千円×0.25+550,000千円

- 92 -

(4) 損益分岐点販売個数

185,000千円

=3,151.61…個 ∴3,152個(小数点第 1 位切り上げ)

@58.7千円

(5) 安全余裕率

5,400個-3,152個

=0.4162…(41.62…%) ∴41.6%(小数点第 2 位四捨五入)

5,400個

(6) 税引後10%のROIを達成するための販売個数

販売個数をX個とする。

売上高 125X

変動費 66.3X

貢献利益 58.7X

固定費 185,000 変動的資本 125X×0.25

営業利益 58.7X-185,000 固定的資本 550,000

法人税等 23.48X-74,000 投下資本 31.25X+550,000×( 1 -0.4)

×0.1

税引後営業利益 35.22X-111,000 投下資本×ROI 3.125X+55,000

税引後営業利益=投下資本×ROI

35.22X千円-111,000千円=3.125X千円+55,000千円

32.095X=166,000

X=5,172.14… ∴5,173個(小数点第 1位切り上げ)

A編問題 2- 2 経営レバレッジ係数

問 1

(単位:千円)

甲事業部 乙事業部 丙事業部 丁事業部 合計

売 上 高 618,000 1,500,000 430,000 272,000 2,820,000

変 動 費 187,000 750,000 259,000 102,000 1,298,000

貢 献 利 益 431,000 750,000 171,000 170,000 1,522,000

固 定 費 306,000 495,000 115,000 191,000 1,107,000

事業部利益 125,000 255,000 56,000 -21,000 415,000

問 2

34 %

問 3

① 2.94 %

② 277,491 千円

- 93 -

問 4

最もリスクの高い事業部 丁 事業部

根拠指標の名称 経営レバレッジ係数

根拠指標の数値 8.1

問 5

① 大きい

② 経営レバレッジ

③ 貢献利益

④ 事業部利益

⑤ 固定費

⑥ 大きい

〈解 説〉

1 .事業部別損益計算書の作成

(1) 売上高

甲事業部 20,000個×@30,900円= 618,000千円

乙事業部 625,000個×@2,400円=1,500,000千円

丙事業部 40,000個×@10,750円= 430,000千円

丁事業部 1,000個×@272,000円= 272,000千円

合計 2,820,000千円

(2) 変動費

① 各事業部の製品 1個あたり変動費

甲事業部 9,000円+350円=9,350円

乙事業部 1,000円+200円=1,200円

丙事業部 6,000円+475円=6,475円

丁事業部 100,000円+2,000円=102,000円

② 変動費

甲事業部 20,000個×@9,350円= 187,000千円

乙事業部 625,000個×@1,200円= 750,000千円

丙事業部 40,000個×@6,475円= 259,000千円

丁事業部 1,000個×@102,000円= 102,000千円

合計 1,298,000千円

(3) 貢献利益

① 各事業部の製品 1個あたり貢献利益

甲事業部 30,900円-9,350円=21,550円

乙事業部 2,400円-1,200円=1,200円

丙事業部 10,750円-6,475円=4,275円

丁事業部 272,000円-102,000円=170,000円

- 94 -

② 貢献利益

甲事業部 20,000個×@21,550円= 431,000千円

乙事業部 625,000個×@1,200円= 750,000千円

丙事業部 40,000個×@4,275円= 171,000千円

丁事業部 1,000個×@170,000円= 170,000千円

合計 1,522,000千円

(4) 固定費

甲事業部 301,000千円+5,000千円= 306,000千円

乙事業部 480,000千円+15,000千円= 495,000千円

丙事業部 110,000千円+5,000千円= 115,000千円

丁事業部 186,000千円+5,000千円= 191,000千円

合計 1,107,000千円

(5) 事業部利益

甲事業部 431,000千円-306,000千円= 125,000千円

乙事業部 750,000千円-495,000千円= 255,000千円

丙事業部 171,000千円-115,000千円= 56,000千円

丁事業部 170,000千円-191,000千円=-21,000千円

合計 415,000千円

2 .乙事業部の現在の売上高が何%減少すると乙事業部利益がゼロとなるか(=安全率)

(1) 乙事業部の損益分岐点売上高

① 貢献利益率

750,000千円

=0.5(50%)

1,500,000千円

② 損益分岐点売上高

495,000千円

=990,000千円

0.5

(2) 安全率

1,500,000千円-990,000千円 255,000千円

=0.34(34%)又は =0.34(34%)

1,500,000千円 750,000千円

3 .乙事業部の現在の売上高が 1%変動すると、乙事業部利益は何%変動するか

(1) 乙事業部の経営レバレッジ係数

750,000千円

=2.9411…

255,000千円

(2) 乙事業部売上高の増減に伴う乙事業部利益増減率

2.9411…× 1 %=2.9411…% ∴2.94%(小数点第 3位四捨五入)

4 .乙事業部売上高が 3%増加したときの乙事業部利益

255,000千円+255,000千円× 3 %×2.94=277,491千円

- 95 -

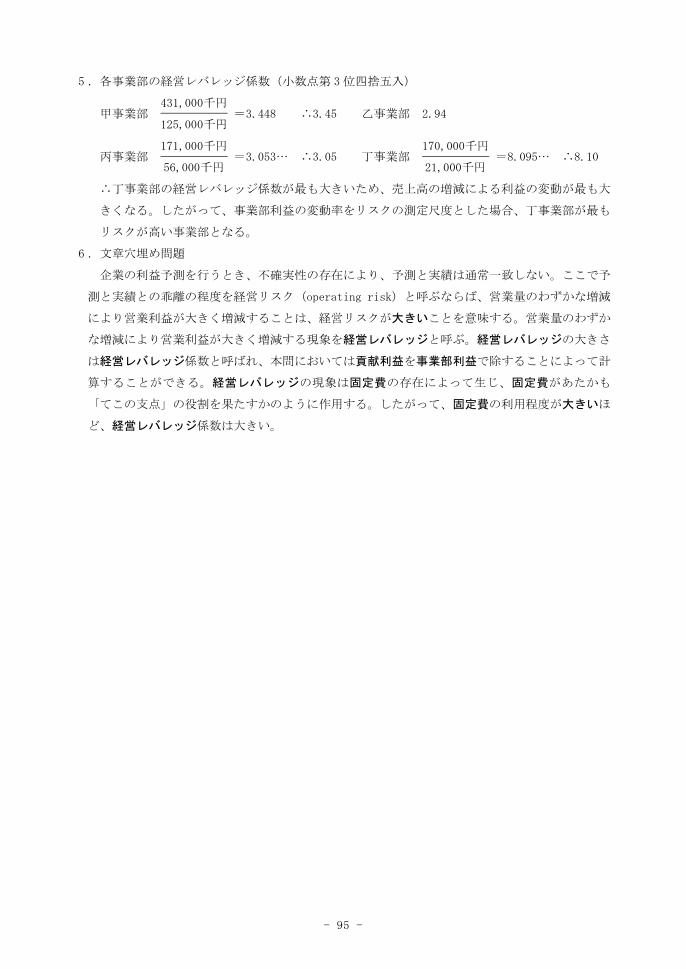

5 .各事業部の経営レバレッジ係数(小数点第 3 位四捨五入)

431,000千円

甲事業部 =3.448 ∴3.45 乙事業部 2.94

125,000千円

171,000千円 170,000千円

丙事業部 =3.053… ∴3.05 丁事業部 =8.095… ∴8.10

56,000千円 21,000千円

∴丁事業部の経営レバレッジ係数が最も大きいため、売上高の増減による利益の変動が最も大

きくなる。したがって、事業部利益の変動率をリスクの測定尺度とした場合、丁事業部が最も

リスクが高い事業部となる。

6 .文章穴埋め問題

企業の利益予測を行うとき、不確実性の存在により、予測と実績は通常一致しない。ここで予

測と実績との乖離の程度を経営リスク(operating risk)と呼ぶならば、営業量のわずかな増減

により営業利益が大きく増減することは、経営リスクが ことを意味する。営業量のわずか大きい

な増減により営業利益が大きく増減する現象を と呼ぶ。 の大きさ経営レバレッジ 経営レバレッジ

は 係数と呼ばれ、本問においては を で除することによって計経営レバレッジ 貢献利益 事業部利益

算することができる。 の現象は の存在によって生じ、 があたかも経営レバレッジ 固定費 固定費

「てこの支点」の役割を果たすかのように作用する。したがって、 の利用程度が ほ固定費 大きい

ど、 係数は大きい。経営レバレッジ

A編問題 2- 3 多品種製品のCVP分析

問 1

(イ) 6,789 個 (ロ) 6,789 個

問 2

(イ) 2,500,000 円 (ロ) 7,460 個 (ハ) 9,325 個

〈解 説〉

1 .20 1年度×

(1) 各製品の損益分岐点販売量

① 各製品単位あたり貢献利益

製品X 製品Y

売上高 1,800円 2,400円

変動費

原料費 750円 1,050円

変動加工費 680円 800円

変動販売費 50円 60円

貢献利益 320円 490円

② 製品Xと製品Yの販売量割合を 1: 1とした場合の 1セットあたり貢献利益

320円× 1個+490円× 1個=810円

![y m revised z h q 20150605 [ ݊ [ h])純純純純利利利利益益益益 22222222 30 330030 33 333333 15 115515 17 117717 32 332232 21 221121 31 331131 57 557757 55 555555 (単位:億円)](https://img.pdfslide.tips/doc/110x75/5fdf96380059fb6fb27f00a0/y-m-revised-z-h-q-20150605-h-cccccccc-22222222.jpg)