Embed Size (px)

DESCRIPTION

政府收支分类改革后的资金 支付与会计核算. 江西省财政厅国库处 二○○六年三月. 第一部分 政府收支分类改革后的资金支付. 政府收支分类改革后 1 、国库集中支付主要按支出功能和支出经济分类的 “ 类 ” 级控制; 2 、管理方式不变。. 第一节:预算指标管理 第二节:用款计划管理 第三节:资金支付方式及管理 第四 节: 结余资金处理 第五节:预算单位对账工作. 目录. 第一节 预 算 指 标 管 理. 一、财政对预算指标控制原则 预算指标 用款计划 资金支付. 控制. 控制. 二、财政对预算指标控制依据. - PowerPoint PPT Presentation

Citation preview

政府收支分类改革后的资金支付与会计核算

江西省财政厅国库处二○○六年三月

第一部分第一部分政府收支分类改革后的资金支付政府收支分类改革后的资金支付

政府收支分类改革后政府收支分类改革后

11 、国库集中支付主要按支出功、国库集中支付主要按支出功

能和支出经济分类的“类”级控能和支出经济分类的“类”级控

制;制;

22 、管理方式不变。、管理方式不变。

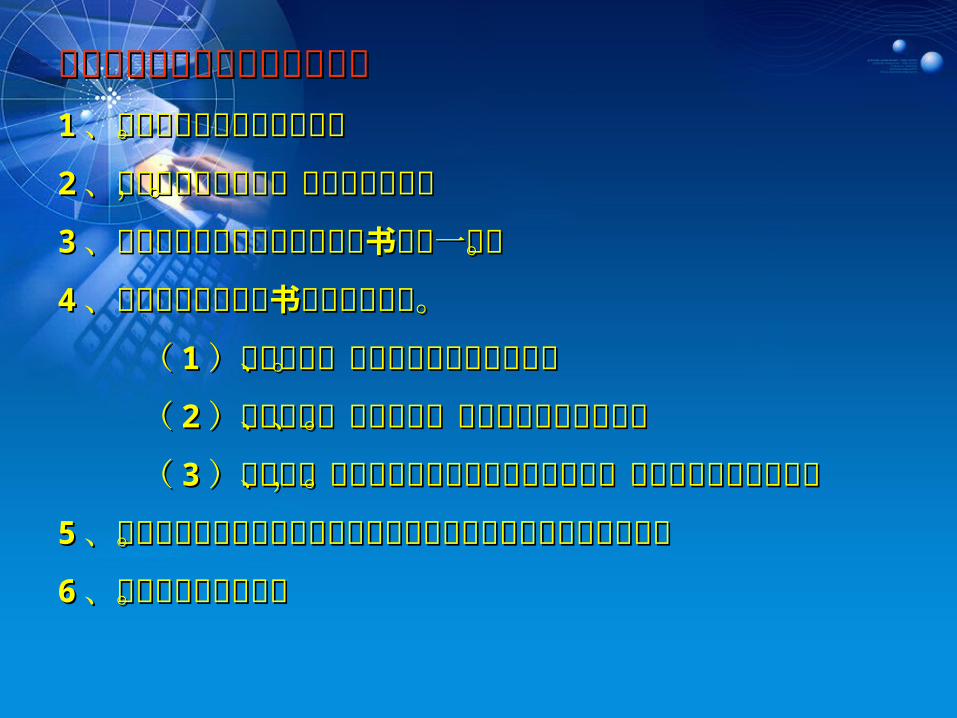

目录

第一节:预算指标管理第一节:预算指标管理

第二节:用款计划管理第二节:用款计划管理

第三节:资金支付方式及管理第三节:资金支付方式及管理

第四第四节:节:结余资金处理结余资金处理

第五节:预算单位对账工作第五节:预算单位对账工作

第一节第一节

预 算 指 标 管 理预 算 指 标 管 理

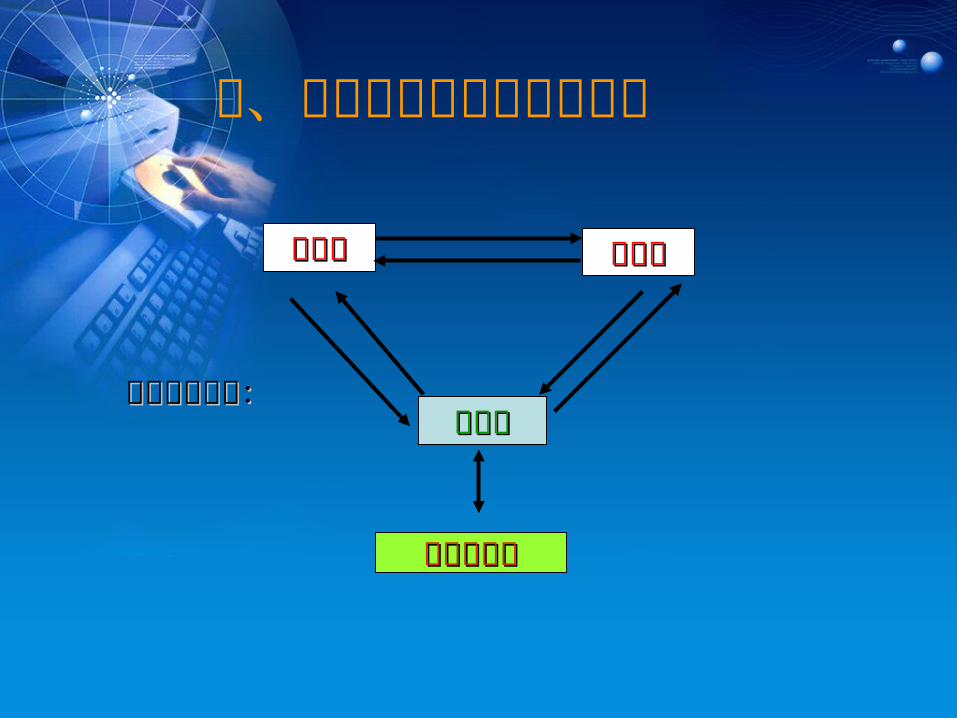

一、财政对预算指标控制原则一、财政对预算指标控制原则 预算指标预算指标

用款计划用款计划

资金支付资金支付

控制控制

控制控制

二、财政对预算指标控制依据二、财政对预算指标控制依据

《江西省财政厅关于省级指标管理系统运转程序有关规定的通知》(赣财预 [2006]5 号)

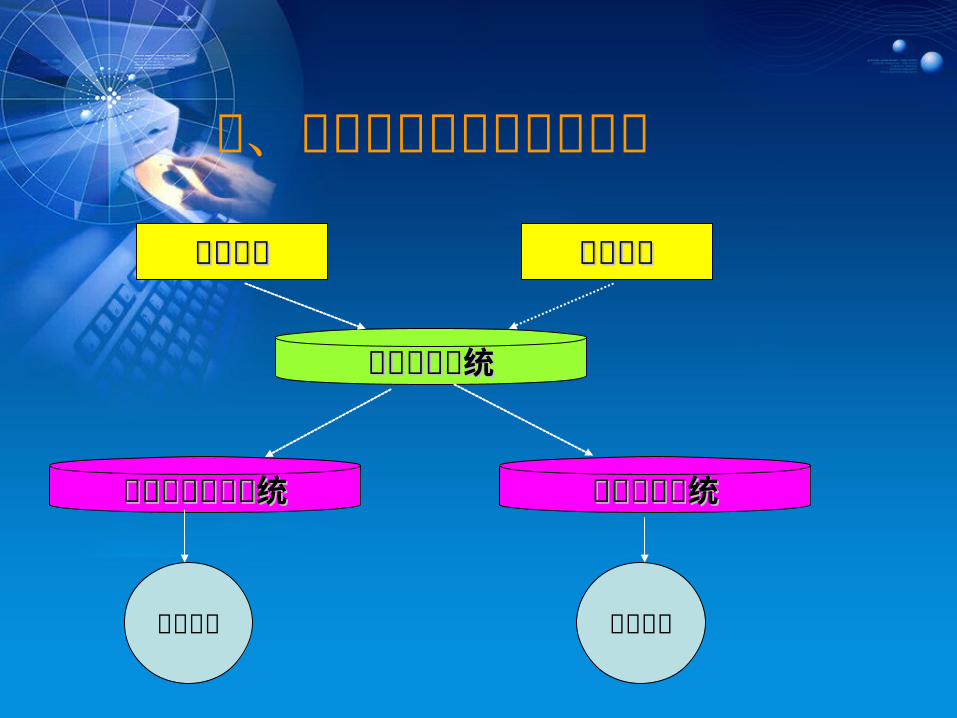

三、财政对预算指标控制方法

指标管理系统指标管理系统

调整预算调整预算部门预算部门预算

拨款管理系统拨款管理系统国库集中支付系统国库集中支付系统

预算单位 预算单位

预算处预算处 国库处国库处

业务处业务处

省直各单位省直各单位

核对指标核对指标拨款:拨款:

三、财政对预算指标控制方法

科目改革的影响

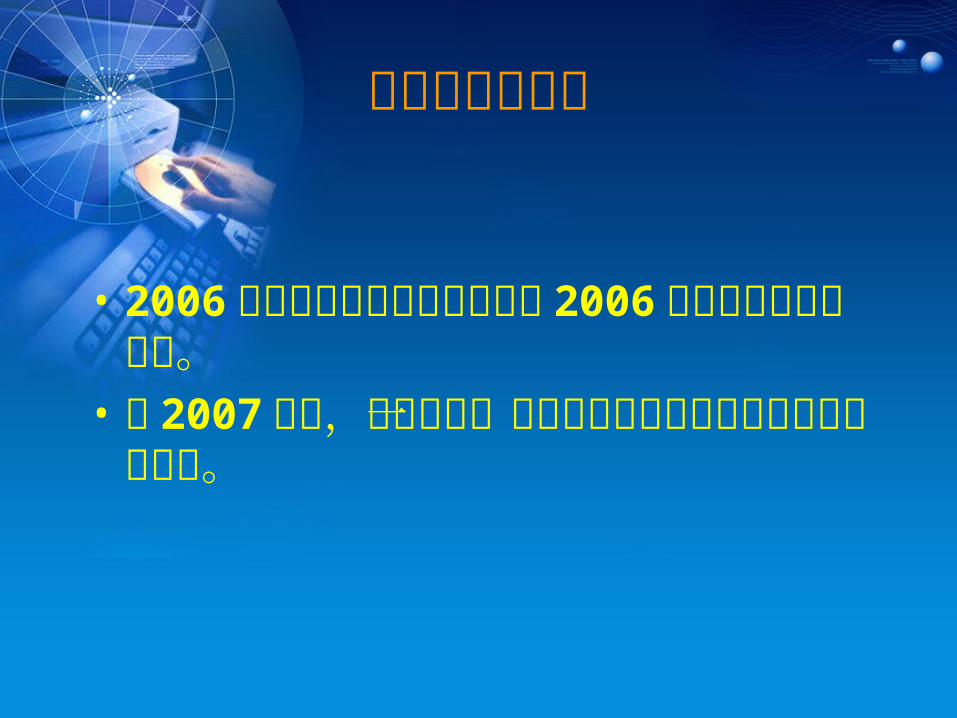

• 2006 年预算指标管理各环节按照 2006年预算科目操作执行。

• 从 2007 年起,预算指标一律按政府收支分类改革后的新科目执行。

第二节第二节

用 款 计 划 管 理用 款 计 划 管 理

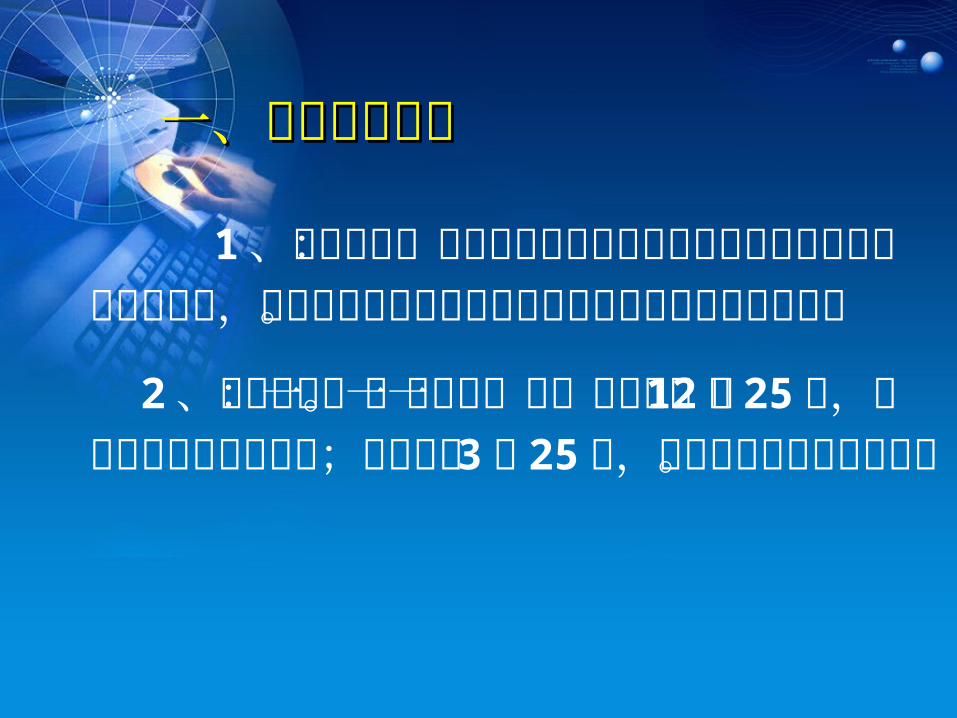

一、用款计划编报一、用款计划编报 1 、编制原则:基本经费用款计划由预算单位按年度均衡性原则编制,项目经费用款计划由预算单位按项目实施进度编制。

2 、编报时间:一年两次。第一次是上一年 12月 25 日,根据预算控制数来编制;第二次是 3月 25 日,根据批复的部门预算数。

一、用款计划编报一、用款计划编报

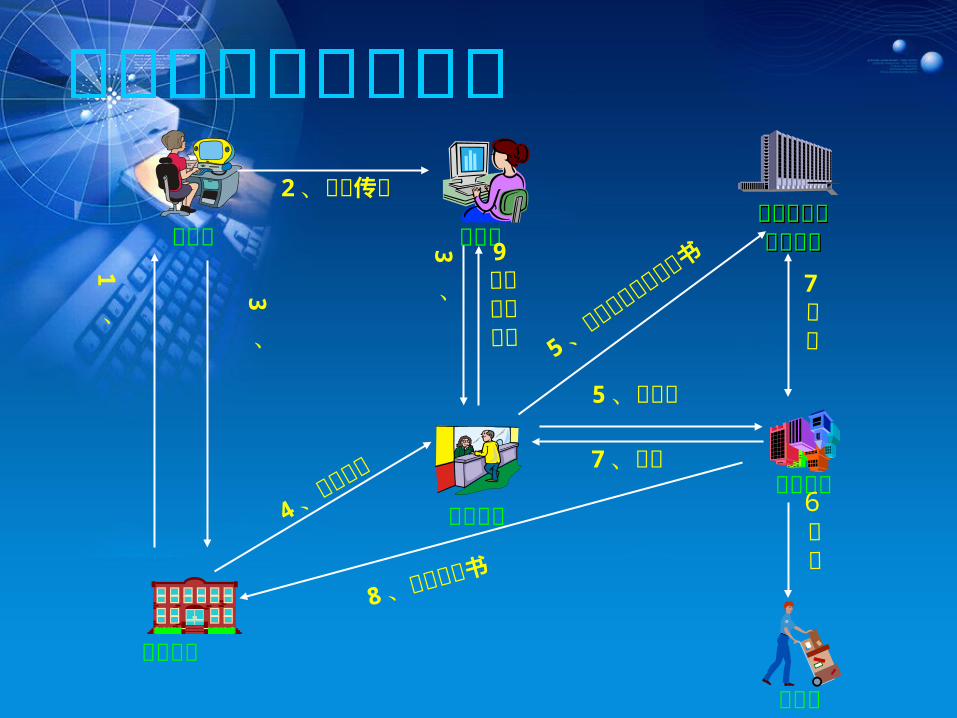

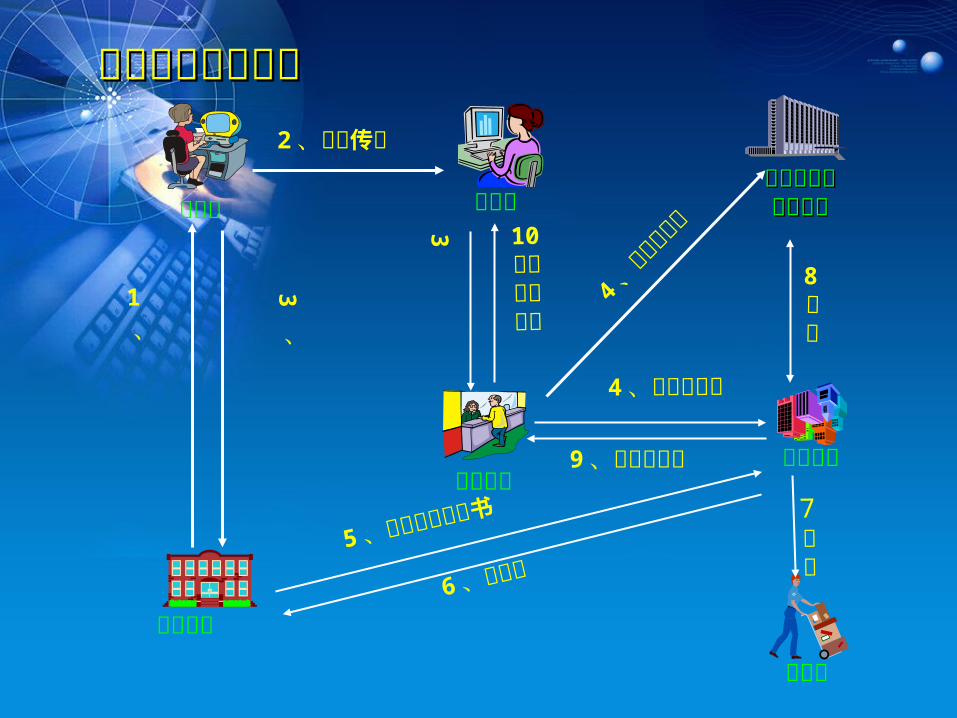

3 、报送程序:预算单位编制用款计划 ,经一级单位汇总后 ,直接通过网上报送财政厅对口业务处 。

4 、报送方法:通过国库集中支付系统网上报送。

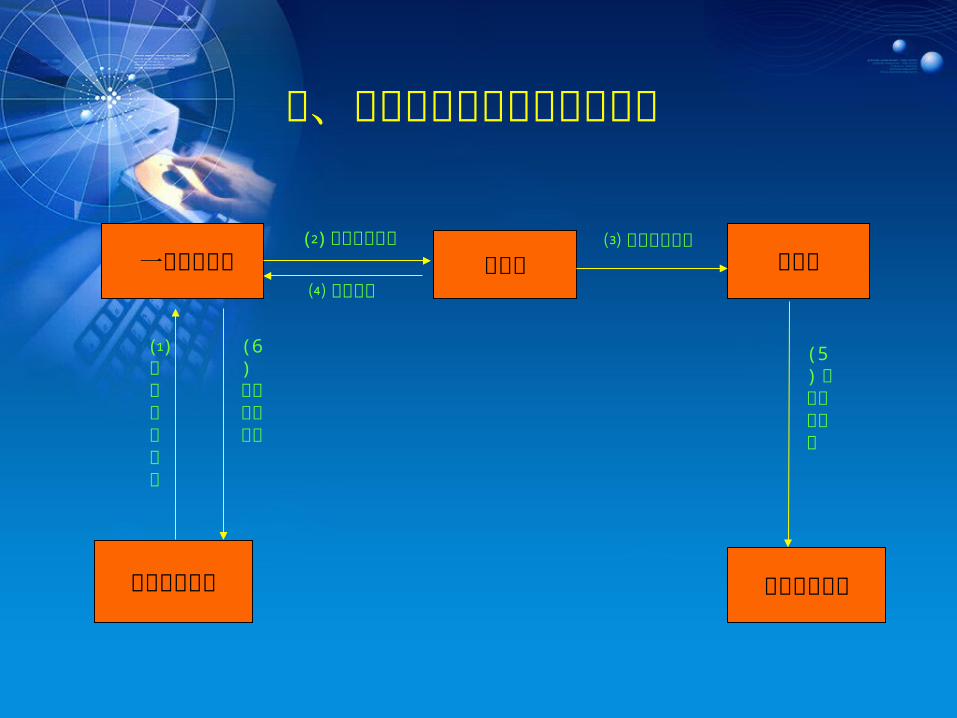

二、用款计划批复和下达程序图

一级预算单位 业务处

基层预算单位

国库处

国库支付中心

⑴上报用款计划

⑵ 审核汇总上报 ⑶ 审批送国库处

(6)批复用款计划

(5)下达用款计划

⑷ 批复下达

三、预算单位编报用款计划三、预算单位编报用款计划容易出现的问题容易出现的问题

四、政府收支分类改革后的影响

• 2006 年用款计划的编报和批复, 2006 年仍采用现行办法。

• 2007 年用款计划一律使用新科目按支出功能分类、新软件编报和批复。

财政部对中央单位用款计划的考核

•是否按规定时间报送用款计划•用款计划执行进度 = 月度资

金支付额/月度用款计划额

第三节第三节

资金支付方式及管理资金支付方式及管理

财政直接支付财政直接支付

财政授权支付财政授权支付

实拨资金方式实拨资金方式

财政直接支付与授权支付划分依据

• 省财政厅、人民银行南昌中心支行《江西省省级财政国库管理制度改革试点资金支付管理暂行办法》(赣财库[ 2002] 36 号)文件

• 省财政厅《关于 2006 年省级财政国库集中支付工作有关事项的通知》(赣财库[ 2005 ] 45 号)文件。

科目改革后的影响

• 2006 年财政直接支付和财政授权支付划分范围仍用 2006 年预算科目。

• 2007 年按新科目划分财政直接支付和财政授权支付范围。

• 具体以下发的文件为准。

预算单位

供应商

人行或预算人行或预算外专户行外专户行

代理银行支付中心

国库处业务处

2 、审核传递

9反馈支出信息

8 、入账通知书

7 、回单

3

、批复用款计

划

1

、编报用款计划

4 、支付申请

5 、汇总清算额度通知书

6支付

7清算

5 、支付令

3

、下达用款

计划

科目改革后的影响

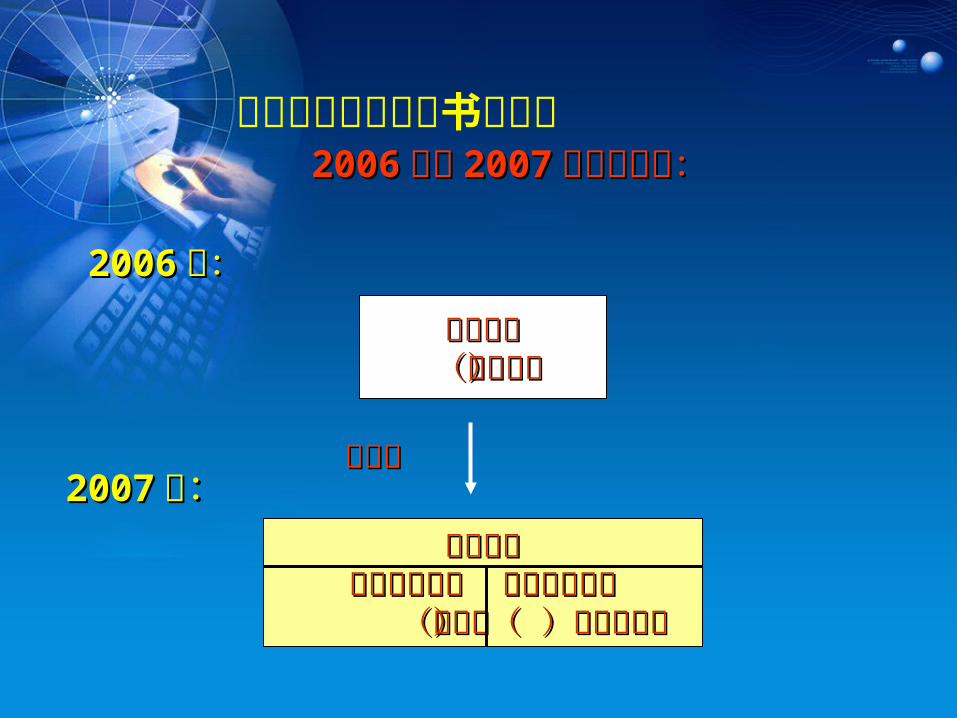

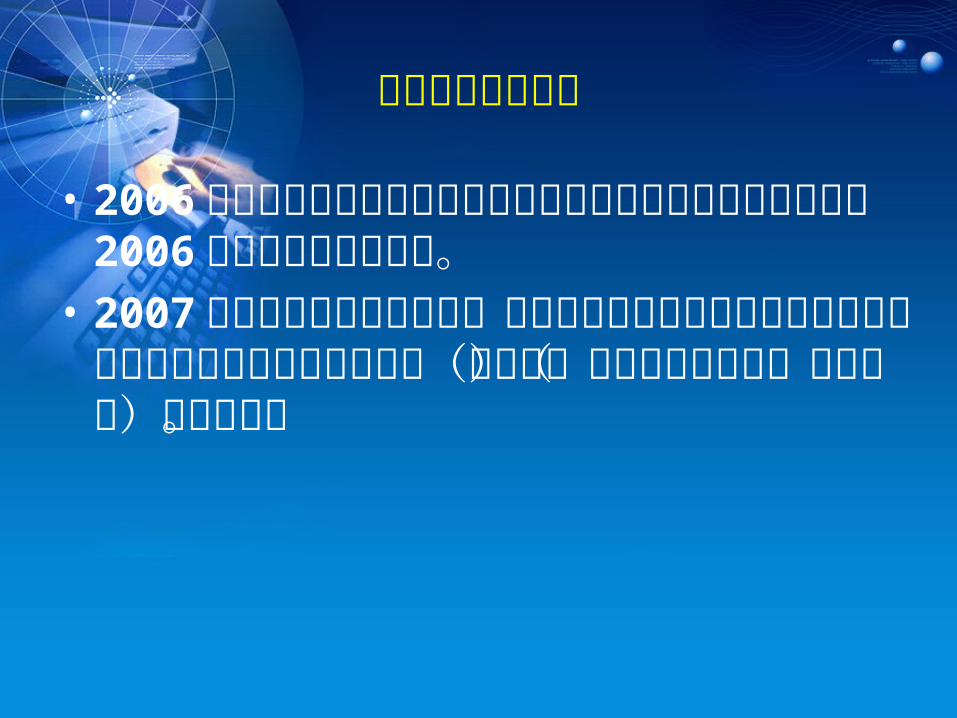

• 2006 年,财政直接支付申请书的格式和内容不变,仍按 2006 年政府收支科目填写。

• 2007 年政府收支分类改革后,财政直接支付申请书内容有所变化,增加预算科目按支出功能分类(类款项)和支出经济分类(类级科目)目前信息内容。

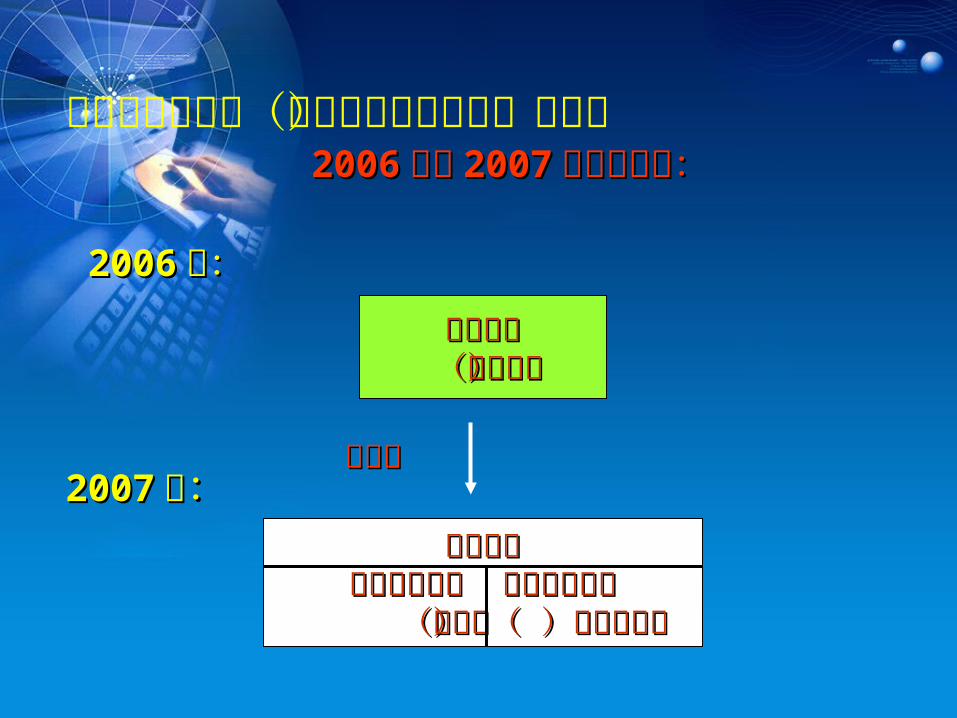

财政直接支付申请书的填写 20062006年与年与 20072007年对比变化:年对比变化:

20062006 年:年:

20072007 年年::

预算科目预算科目(类款项)(类款项)

预算科目预算科目支出功能分类 支出经济分类支出功能分类 支出经济分类 (类款项) (类级科目)(类款项) (类级科目)

调整为调整为

财政部对财政直接支付管理考核财政部对财政直接支付管理考核11 、申请支付金额是否超计划。、申请支付金额是否超计划。

22 、申请材料是否齐全,手续是否完备。、申请材料是否齐全,手续是否完备。

33 、电子文档与纸质直接支付申请书是否一致。、电子文档与纸质直接支付申请书是否一致。

44 、财政直接支付申请书填写是否规范。、财政直接支付申请书填写是否规范。

(( 11 )支出类型、预算管理类型填写正确。)支出类型、预算管理类型填写正确。

(( 22 )预算科目、项目名称、国标码填写正确完整。)预算科目、项目名称、国标码填写正确完整。

(( 33 )开户行、银行账号按财政部要求正确填写,收款)开户行、银行账号按财政部要求正确填写,收款人名称填写正确。人名称填写正确。

55 、有无违规向下级已实行国库集中支付改革的单位支付资金、有无违规向下级已实行国库集中支付改革的单位支付资金的情况。的情况。

66 、有无发生退票情况。、有无发生退票情况。

预算单位

业务处 国库处

支付中心

人行或预算人行或预算外专户行外专户行

供应商

代理银行

财政授权支付程序财政授权支付程序

6 、支付令5 、额度到账通知书

9 、支出日报表

4 、额度通知单3

、批复用款计划

、编报用款计

划

2 、审核传递

3

下达用款计

划

10支出信息反馈

7支付

8清算

4 、额度通知单

1

科目改革后的影响

• 2006 年,授权支付令财政资金支付凭证的格式和内容不变,仍按 2006 年政府收支科目填写。

• 2007 年政府收支分类改革后,财政资金支付凭证内容会有所变化,增加预算科目按支出功能分类(类款项)和支出经济分类(类级科目)信息内容。

财政授权支付令(财政资金支付凭证)的填写 20062006年与年与 20072007年对比变化:年对比变化:

20062006 年:年:

20072007 年年::

预算科目预算科目(类款项)(类款项)

预算科目预算科目支出功能分类 支出经济分类支出功能分类 支出经济分类 (类款项) (类级科目)(类款项) (类级科目)

调整为调整为

财政部对财政授权支付管理考核财政部对财政授权支付管理考核11 、支出是否超出累计授权额度。、支出是否超出累计授权额度。

22 、有无擅自向实有资金户划拨资金。、有无擅自向实有资金户划拨资金。

实拨资金

• 2007 年政府收支分类改革后,预算内、外资金拨款申请单内容有所变化,增加支出功能分类信息。

第四节第四节

国库集中支付结余资金处理国库集中支付结余资金处理

一、结余资金的界定一、结余资金的界定

纳入省级财政国库管理制度改革试点的预纳入省级财政国库管理制度改革试点的预算单位,经财政部门核准的跨年度结转使用的算单位,经财政部门核准的跨年度结转使用的基本支出和项目支出资金。基本支出和项目支出资金。

二、结余资金确认程序二、结余资金确认程序

1 、 代理银行注销预算单位授权支付额度;

2 、基层预算单位根据注销的额度与财政直接支付指标结余一同分预算科目“类”、“款”、“项” ,按调整预算数、计划用款数、实际支付

数、结余指标数提出下一年度的结转使用数;

3 、一级预算单位汇总报省财政厅相关业务处核定单位结余结转指标;

4 、省财政厅向预算单位追加上年度预算指标。

三、预算单位下年度如何使用:三、预算单位下年度如何使用:

连同下一年度预算指标,合并编制用款计划数,报省财政厅批复使用。

2006 年结余资金处理

• 2006 年各预算单位结余的预算指标和用款计划,财政厅国库处在 2007 年 1 月 10 日前提交给业务处发各预算单位。

• 各预算单位在 1 月 20 日前核对无误后,将结余资金分别按新旧两套科目报业务处审核,业务处审核后提交预算处和国库处。

第五节第五节

预算单位的对账工作预算单位的对账工作

• 预算单位与代理银行核对账务

• 预算单位与省财政国库支付局核对账务

第二部分

政府收支改革后的会计核算

会计制度调整的基本思路会计制度调整的主要内容

会计制度调整的基本思路

主要目的

——解决现行制度与政府收支分类改革不相适应的问题,满足财政预算管理需求。

会计制度调整的基本思路

基本原则

——适应改革、积极稳妥、循序渐进,与政府收支分类改革不相关的会计核算问题暂维持现行做法,现行预算会计制度不作大的调整 。

《财政总预算会计制度》调整 《预算外资金财政专户会计核算

制度》调整 《行政单位会计制度》调整 《事业单位会计制度》调整

会计制度调整的主要内容

第一节《行政单位会计制度》

《行政单位会计制度》调整

一、调整内容

二、调整前后的账务衔接

三、会计实务举例

一、《行政单位会计制度》调整内容

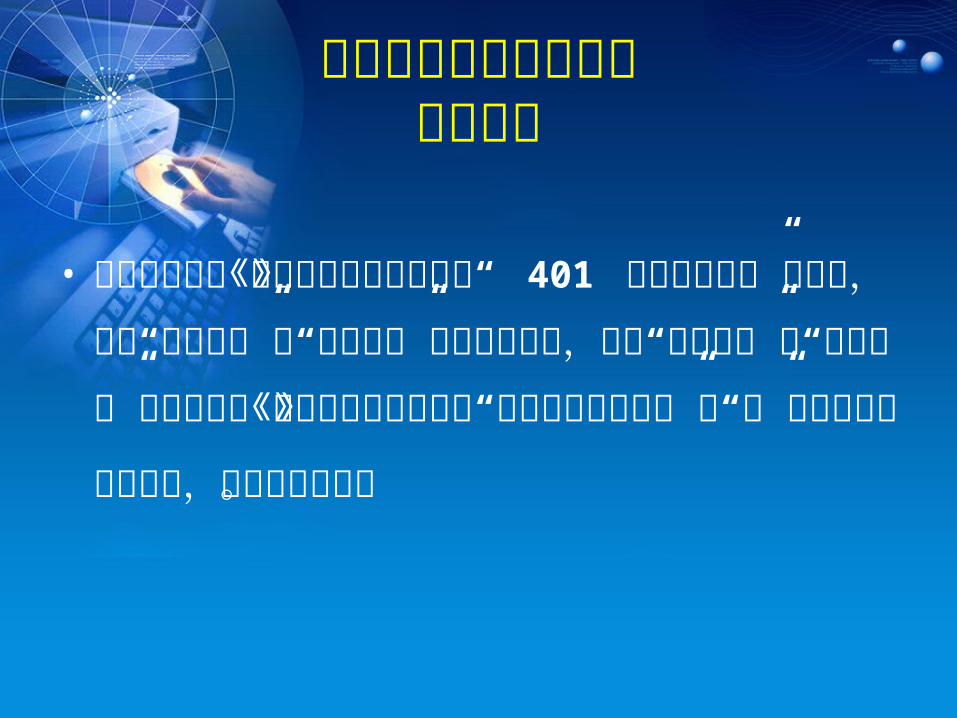

根据《政府收支分类改革方案》,对现行《行政单位会计制度》中收入类、支出类相关会计科目的明细账设置进行了调整。

(一)“ 401 拨入经费” 本科目的明细账设置,由原来按“国家预算收支科目”的“款”级科目设置,改为在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中“支出功能分类”的“项”级科目设置。

一、《行政单位会计制度》调整内容

(二)“ 404 预算外资金收入” 本科目的明细账设置,由原来按预算

外资金项目设置,改为在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中的”支出功能分类“的”项“级科目设置。

一、《行政单位会计制度》调整内容

(三)“ 501 经费支出” 本科目的明细账设置,由原来按财政

部门统一规定的“目”、“节”级支出科目设置,改为在基本支出和项目支出两个二级科目下,按《政府收支分类科目》中“支出经济分类”的“款”级科目设置。

一、《行政单位会计制度》调整内容

二、《行政单位会计制度》 调整前后的账务衔接

总原则 参照政府收支分类科目的新旧科

目衔接对应关系,进行制度调整前后的账务衔接。

二、《行政单位会计制度》 调整前后的账务衔接

• 2006 年,行政单位仍按照现行规定进行日常会计核算。

具体做法:

二、《行政单位会计制度》 调整前后的账务衔接

• 2006 年年末,“结余”科目余额转入下年度时,参照政府收支分类科目中“支出功能分类科目”的新旧科目对应关系,将其明细科目的结余转入相应的新明细科目核算。

二、《行政单位会计制度》 调整前后的账务衔接

• 2007 年,行政单位会计应按照调整后的规定进行日常会计核算和年终账务结转。

三、《行政单位会计制度》 调整后的会计实务举例

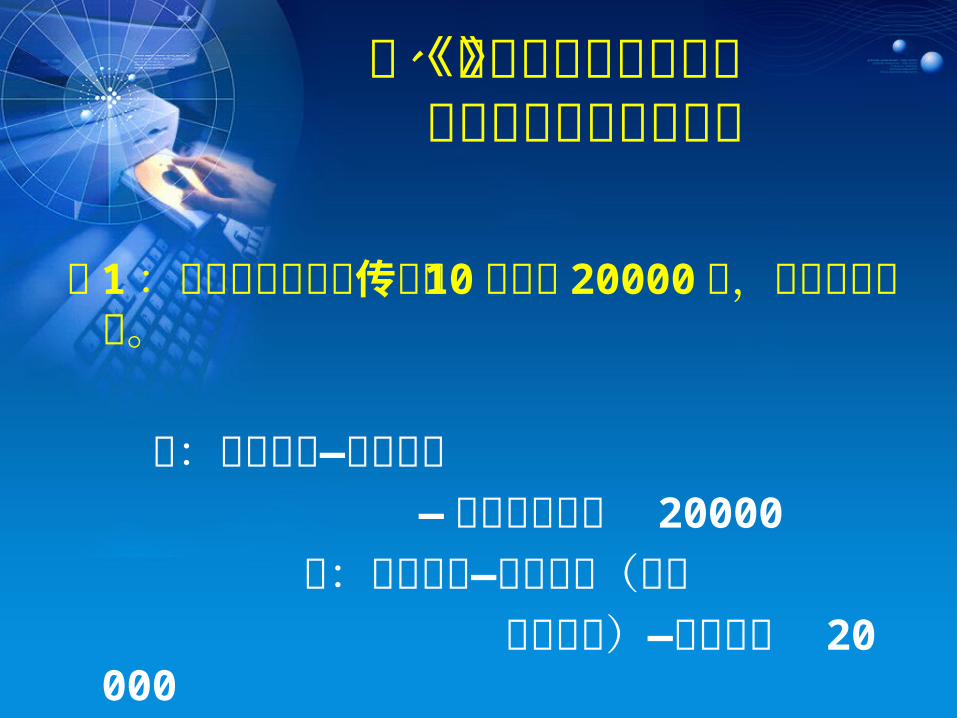

例 1 :水利厅本级购买传真机 10台共计 20000元,实行直接支付。

借:经费支出—基本支出 —办公设备购置 20000

贷:拨入经费—基本支出(财政 直接支付)—行政运行 20000

三、《行政单位会计制度》 调整后的会计实务举例

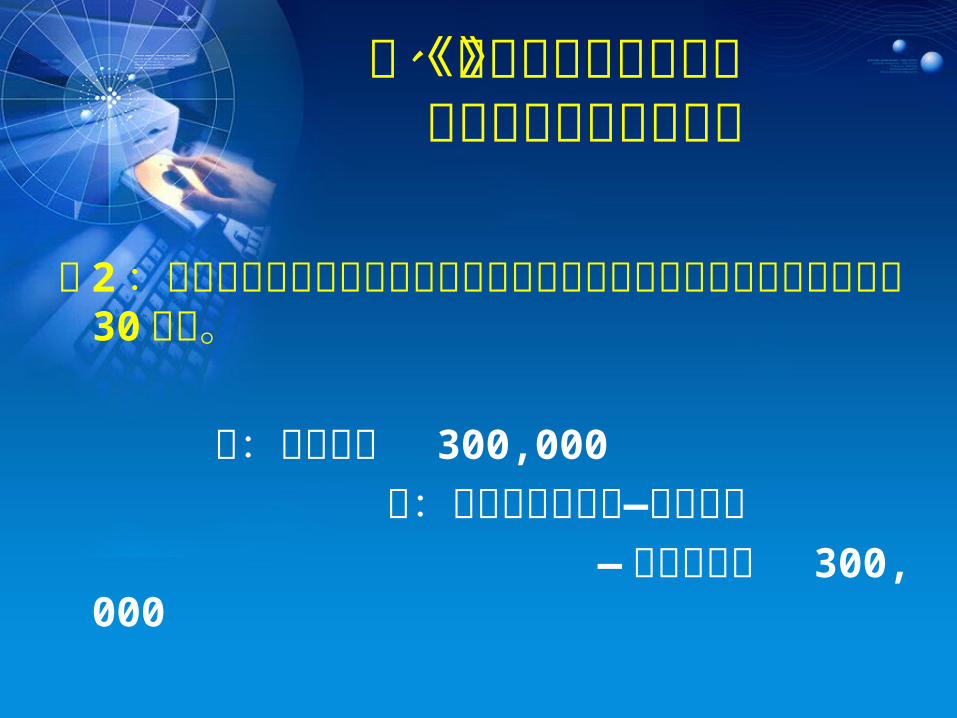

例 2 :质监局收到从财政专户拨来的质量质检部门信息化建设的预算外资金 30万元。

借:银行存款 300,000

贷:预算外资金收入—项目支出 —信息化建设 300,000

三、《行政单位会计制度》 调整后的会计实务举例

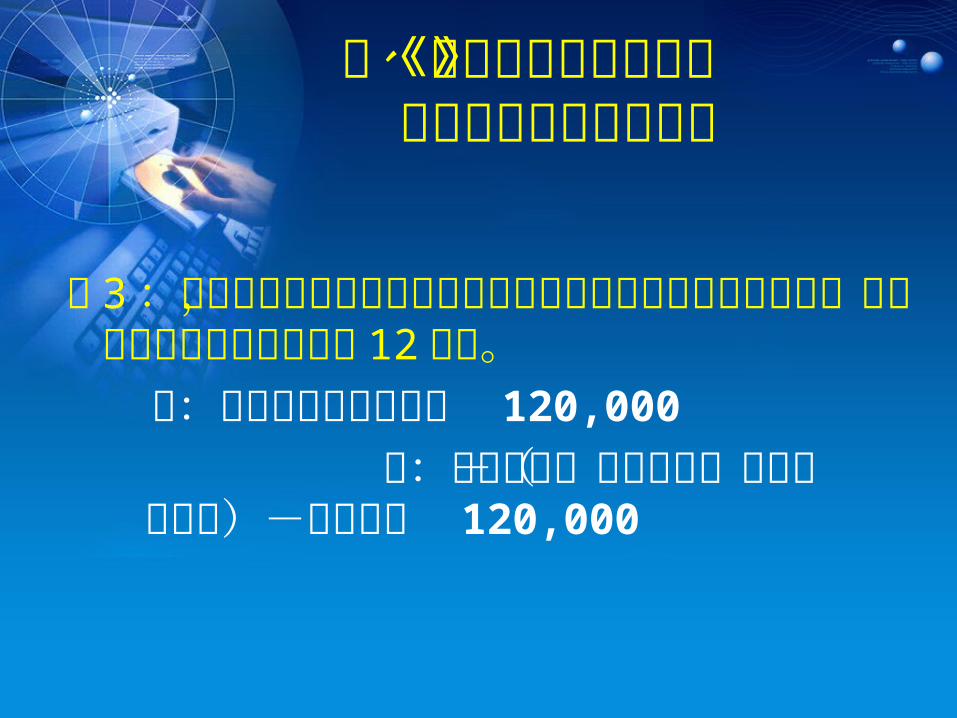

例 3 :水利厅本级收到代理银行的《财政授权支付额度到账通知书》,确定本月授权支付额度 12 万元。

借:零余额账户用款额度 120,000

贷:拨入经费-基本支出(财政授 权支付)-行政运行 120,000

三、《行政单位会计制度》 调整后的会计实务举例

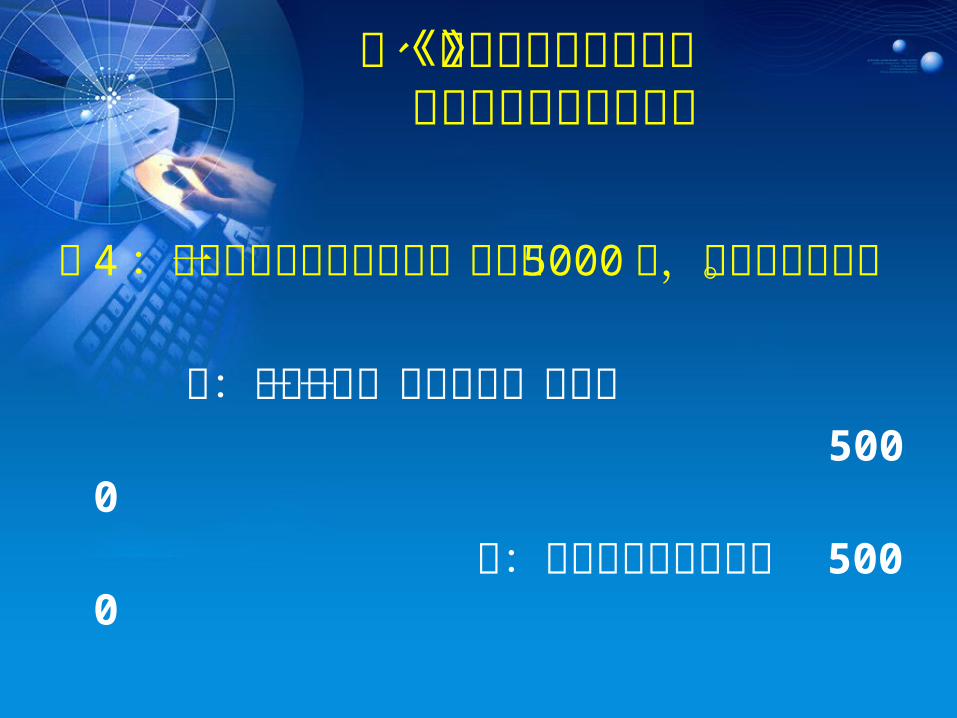

例 4 :水利厅本级购买复印纸一批共计 5000元,实行授权支付。

借:经费支出-基本支出-办公费 5000

贷:零余额账户用款额度 5000

执行时间

上述调整自 2007 年 1 月 1 日起执行。有关内容以正式发文为准,今后政府收支分类科目如有调整,行政单位相关收支科目的明细核算随之调整。

第二节《事业单位会计制度》

一、《事业单位会计制度》调整内容

根据《政府收支分类改革方案》,对现行《事业单位会计制度》中收入类、支出类相关会计科目核算内容和明细账设置进行了调整。

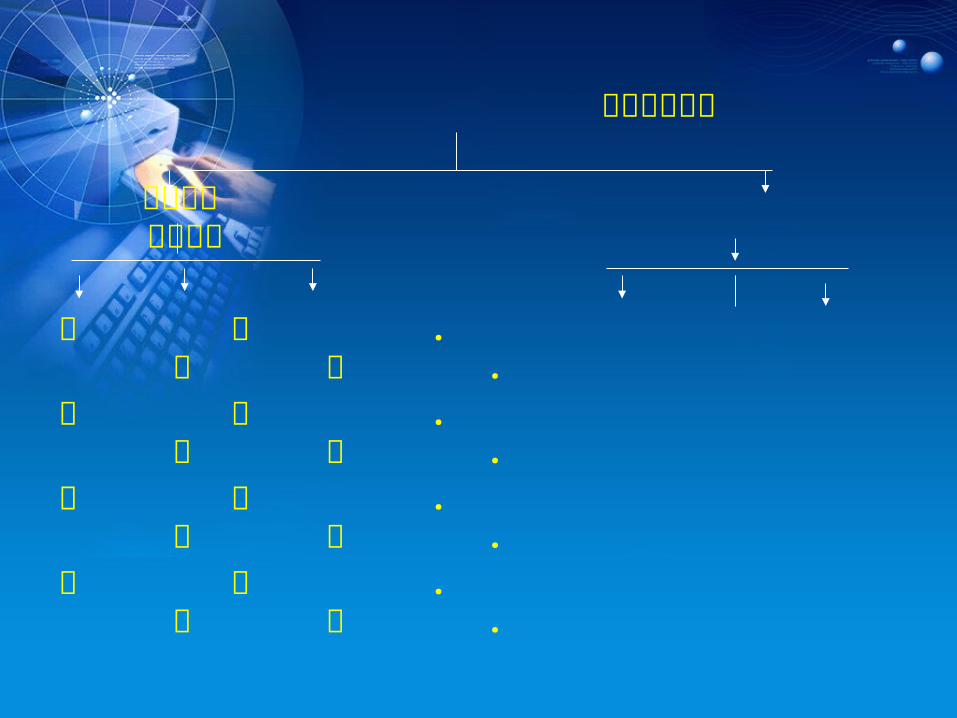

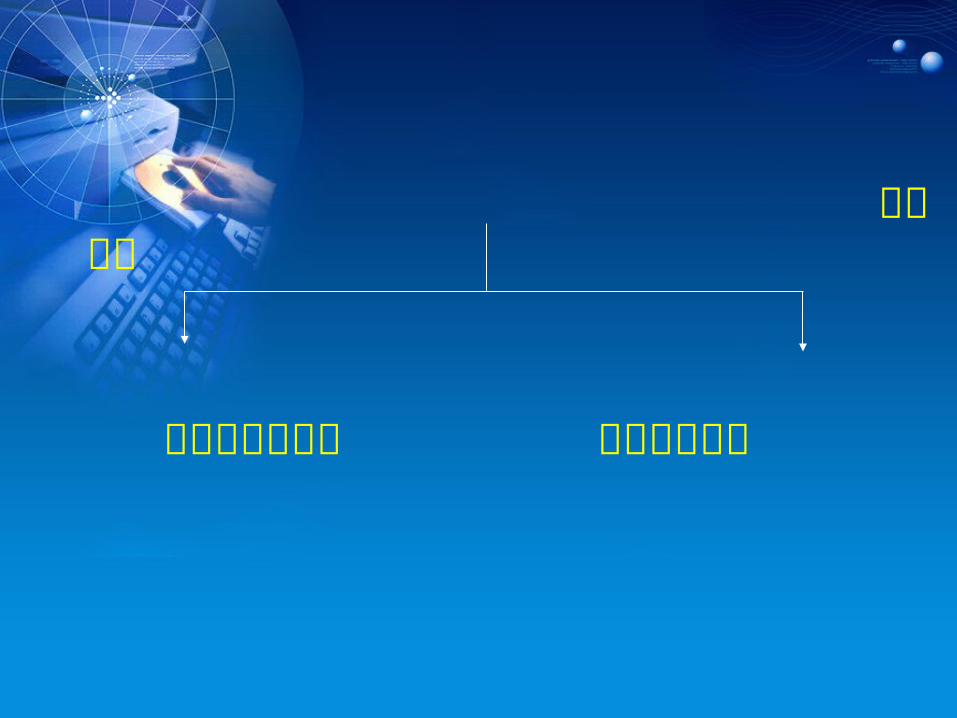

事业单位有关收入科目调整内容

• 事业单位应在《事业单位会计制度》中“ 401 财政补助收入”科目下,设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》“支出功能分类科目”的“项”级科目设置明细

科目,进行明细核算。

财政补助收入

基本支出 项目支出

机 高 . 机 高 .

关 等 . 关 等 .

服 教 . 服 教 .

务 育 . 务 育 .

事业单位有关收入科目调整内容

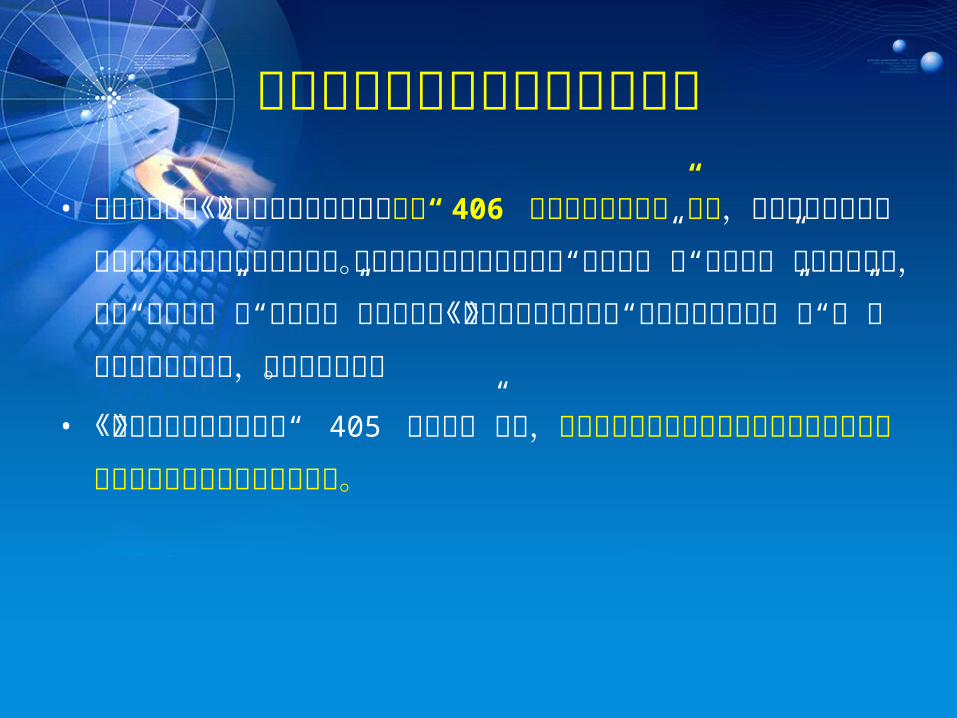

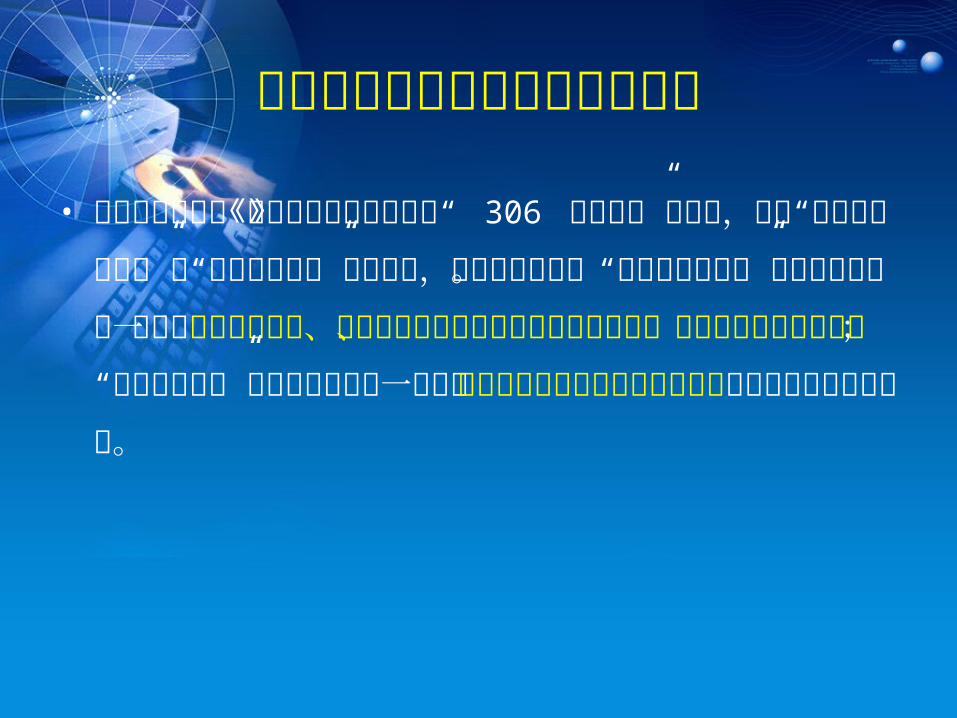

• 事业单位应在《事业单位会计制度》中增设“ 406 财政专户返还收入”科目,核算事业单位收到的从财政专户核拨的预算外资金。事业单位应在该科目下设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》“支出功能分类科目”的“项”级科目设置明细科目,进行明细核算。

• 《事业单位会计制度》中“ 405 事业收入”科目, 核算除财政专户返还收入外开展各项专业业务活动及辅助活动所取得的收入。

财政专户返还收入

基本支出 项目支出

机 高 . 机 高 .关 等 . 关 等 .服 教 . 服 教 .务 育 . 务 育 .

事业单位有关支出科目核算调整内容

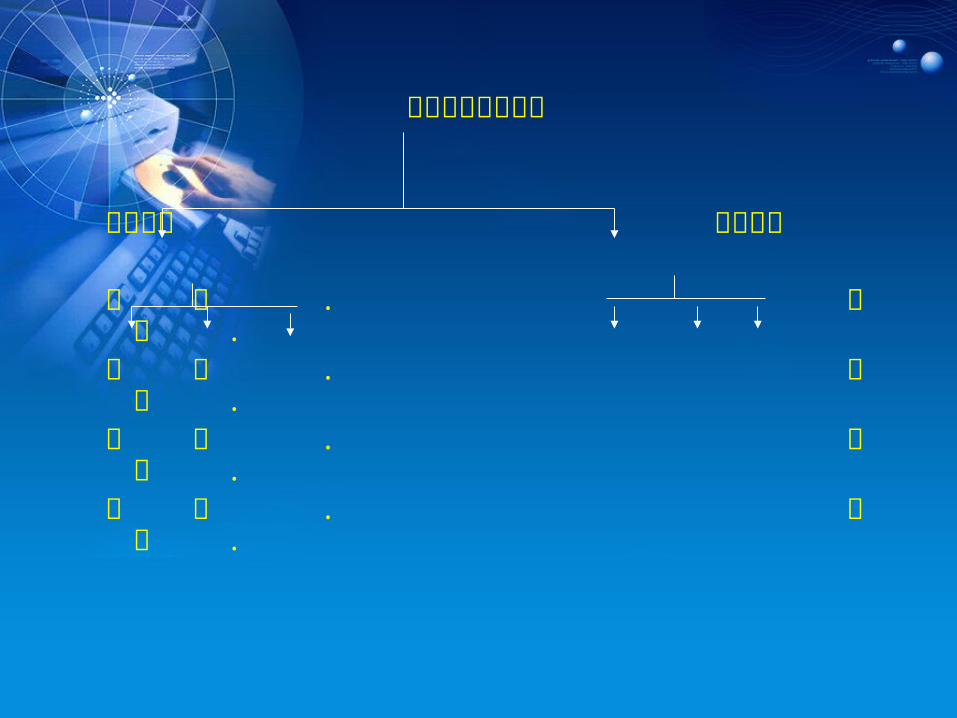

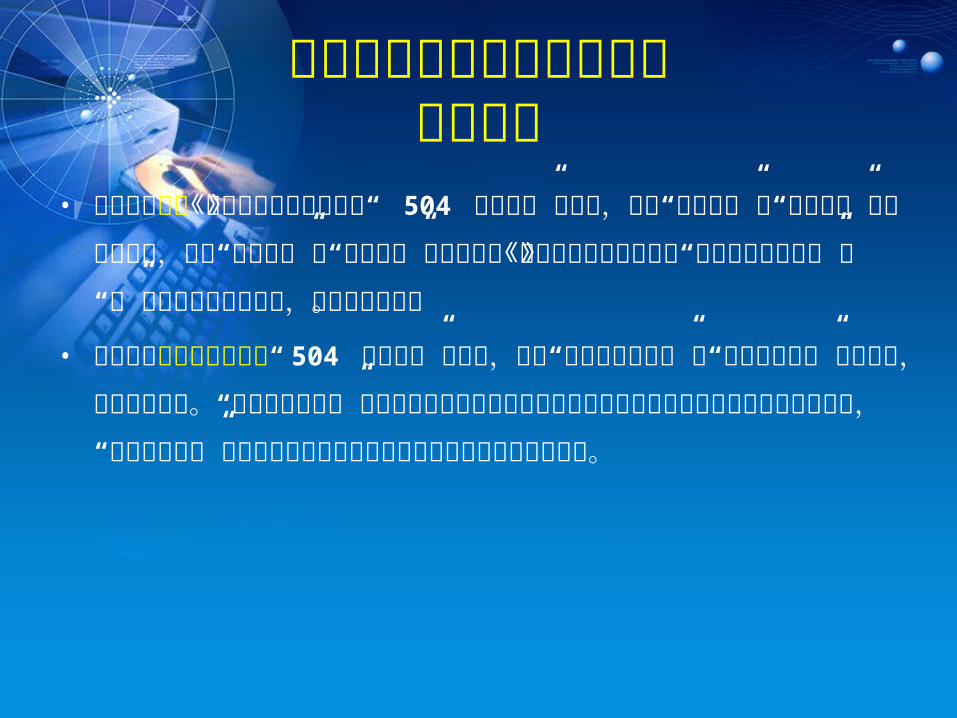

• 事业单位应在《事业单位会计制度》中“ 504 事业支出”科目下,设置“基本支出”和“项目支出”二级明细科目,并在“基本支出”和“项目支出”科目下按照《政府收支分类科目》中“支出经济分类科目”的“款”级科目设置明细科目,进行明细核算。

• 事业单位根据需要可以在“ 504 事业支出”科目下,按照“财政性资金支出”和“其他事业支出”分设账户,进行明细核算。“财政性资金支出”核算事业单位开展专业业务活动及辅助活动使用财政性资金发生的支出,“其他事业支出”核算事业单位使用财政性资金以外的资金发生的支出。

事业支出 财政性资金支出 其他事业支出

基本支出 项目支出 基 津 . 差 印 . 本 贴 . 旅 刷 . 工 补 . 费 费 . 资 贴 .

事业单位其他有关科目调整内容

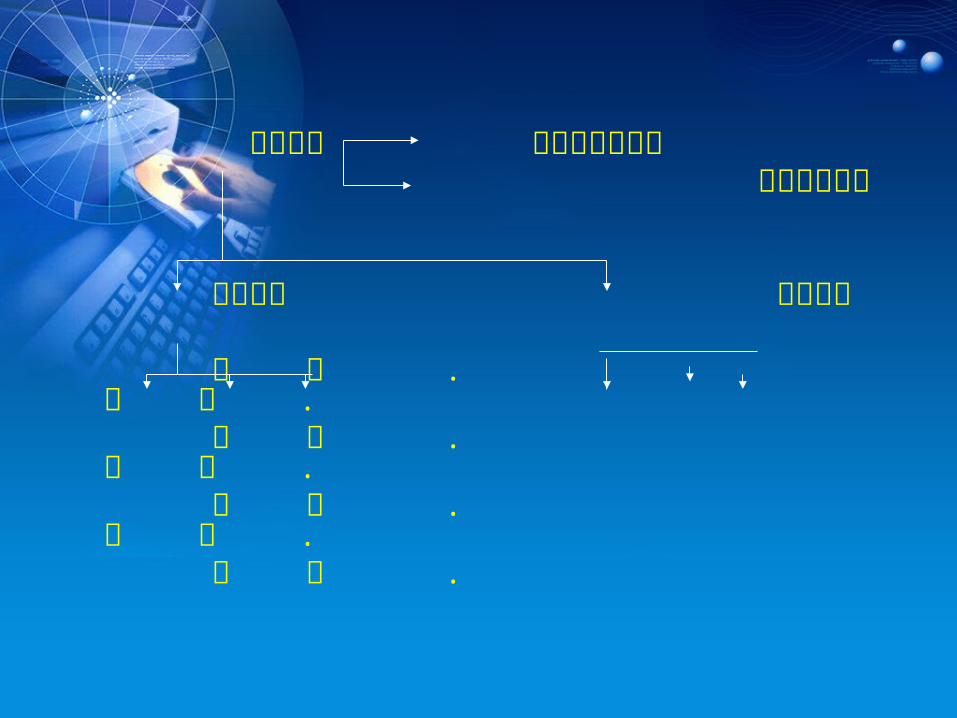

• 事业单位可以在《事业单位会计制度》中“ 306 事业结余”科目下,按照“财政性资金结余”和“其他事业结余”分设账户,进行明细核算。“财政性资金结余”核算事业单位在一定期间财政补助收入、财政专户返还收入与财政性资金支出、拨出经费相抵后的余额;“其他事业结余”核算事业单位在一定期间除财政性资金收支和经营收支外各项收支相抵后的余额。

事业结余

财政性资金结余 其他事业结余

行业会计制度有关收支科目核算调整内容

执行《医院会计制度》、《测绘事业单位会计制度》、

《高等学校会计制度》、《中小学校会计制度》、《科学事业单位会计制度》的事业单位,相关收支科目的设置和

明细核算按照上述方法作相应调整。

三、《事业单位会计制度》 调整后的会计实务举例

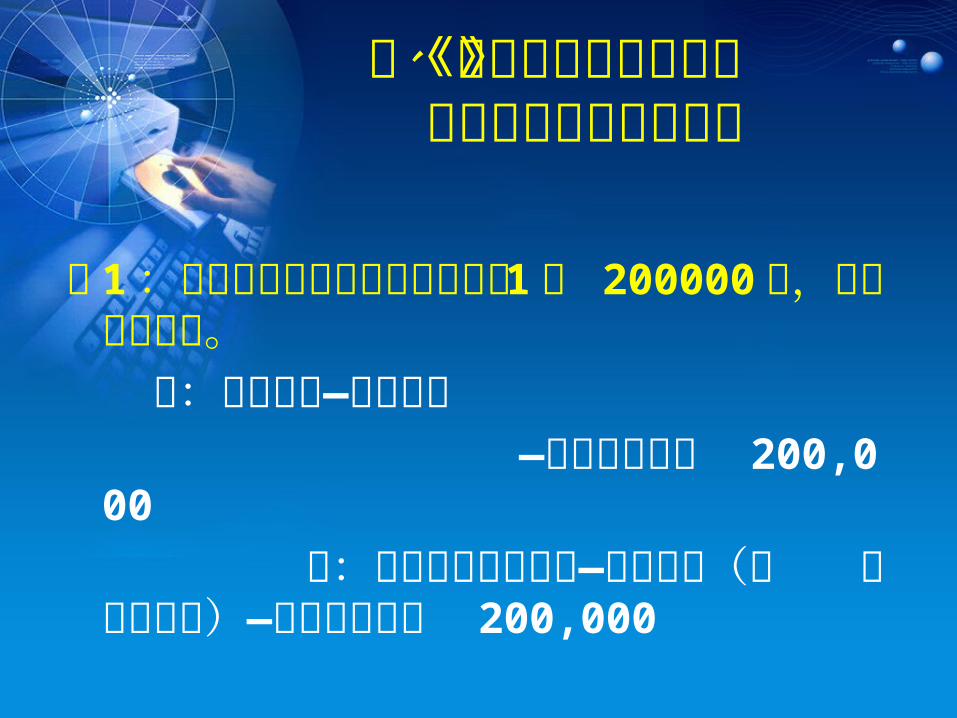

例 1 :交通职业技术学院购买交通车 1辆 200000元,实行直接支付。

借:事业支出—项目支出 —交通工具购置 200,000

贷:财政专户返还收入—项目支出(财 政直接支付)—高等职业教育 200,000

三、《事业单位会计制度》 调整后的会计实务举例

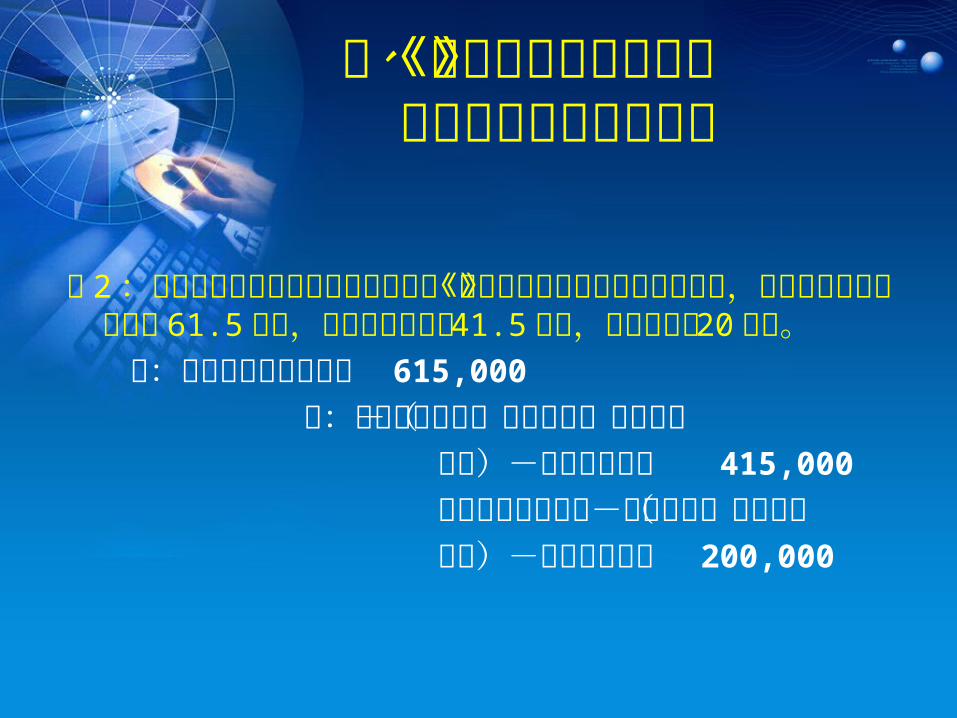

例 2 :交通职业技术学院收到代理银行的《财政授权支付额度到账通知书》,确定本月授权支付额度 61.5 万元,其中预算内额度 41.5 万元,预算外额度 20 万元。

借:零余额账户用款额度 615,000

贷:财政补助收入-基本支出(财政授权 支付)-高等职业教育 415,000

财政专户返还收入-项目支出(财政授权 支付)-高等职业教育 200,000

三、《事业单位会计制度》 调整后的会计实务举例

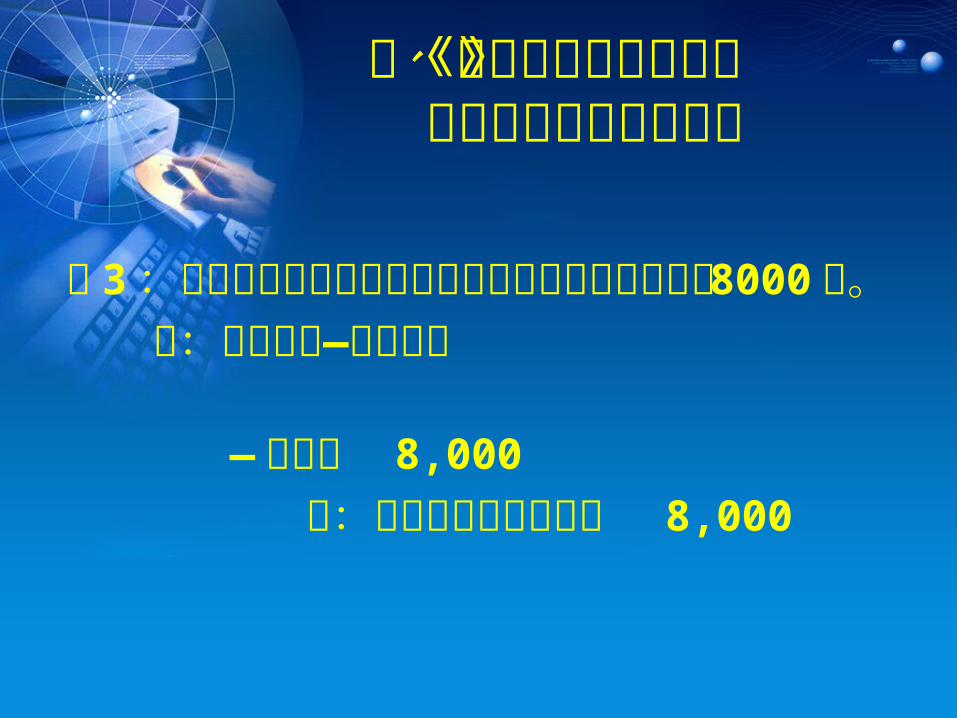

例 3 :交通职业技术学院授权支付临时聘用人员劳务费 8000元。

借:事业支出—项目支出 —劳务费 8,000

贷:零余额账户用款额度 8,000

执行时间

上述调整自 2007 年 1 月 1 日起执行。有关内容以正式发文为准,今后政府收支分类科目如有调整,事业单位相关收支科目的明细核算随之调整。

谢谢大家!谢谢大家!

联系电话:联系电话: 0791-72876240791-7287624 、、 72876437287643