Embed Size (px)

DESCRIPTION

内部交流 请勿外传. 上市公司治理 —— 法律框架与调研案例. 蒋 学 跃 深圳证券交易所 二 ○ 一 ○ 年十一月. 主 要 内 容. 一、公司治理的基本问题 (一)什么是治理 (二)公司治理解决的几个问题 (三)公司治理的几个策略和措施 二、我国上市公司治理的法律框架与基本制度 三、我国民营公司治理状况的案例和调研结果. 公司治理的基本问题(一). 什么是公司治理? corporate governance 一种调整各方利益分歧的机制或制度安排:股东、管理层、债权人、(消费者、社会公众). 公司治理的基本问题(二). - PowerPoint PPT Presentation

Citation preview

1

上市公司治理——法律框架与调研案例

蒋 学 跃深圳证券交易所二○一○年十一月

内部交流 请勿外传

2

一、公司治理的基本问题

(一)什么是治理

(二)公司治理解决的几个问题

(三)公司治理的几个策略和措施

二、我国上市公司治理的法律框架与基本制度

三、我国民营公司治理状况的案例和调研结果

主 要 内 容

3

什么是公司治理?

corporate governance

一种调整各方利益分歧的机制或制度安排:股东、管理层、债权人、(消费者、社会公众)

公司治理的基本问题(一)

4

公司治理的基本问题(二)

外部机制:市场(资本市场:并购;经理人市场)、舆论(媒体)。这是经济学研究的领域

内部机制:各种权、责、利的设置。这是公司法研究的重点。

5

公司治理所要解决的几个问题

利益冲突:“代理成本”,由利益不一致导致的。

利益冲突的类型

6

利益冲突的类型

股东之间:大股东( majority shareholders )和小股东 (minority shareholders)

股东与管理层之间股东与债权人公司与其他利益相关方(社会公众、

消费者)

7

解决这些利益冲突的方法和措施 策略

时间

规制策略 治理策略约束 从属 任免 决策 激励

事先 规则( rule)

准入 选任 提议 信托

事后 标准(standard)

退出 罢免 否决 激励

8

规制策略 含义:是指通过具体的规则来调整各个利益

主体之间的关系,如为保护债权人的利益,大陆法系国家要求公司设立时法定最低资本。

规制又分为:约束和从属。

9

约束策略的类型 规则。事先的,要求立法者预先设定好各种

规则,如最低资本制、代理投票权、并购中的公开要约制度。

标准。是事后的,是要求司法者在出现违规后,按照特定标准追究违规者的责任。如英美法上的“信义义务”,要求管理人员在管理公司时必须以“善意”方式,要求关联交易过程中关联方必须是“公平”。

10

从属策略 含义:从属策略是规定委托人与代理人建立

代理关系的条件,是一种外部的。 对比:约束策略是规定已经建立起委托关系

后的代理关系的内部条件。 发生效力的途径:法律可以要求代理人在确

立代理关系前,向委托人披露代理服务的质量,也可以为委托人提供退出的途径。

11

从属策略的类型 准入。事先的,建立一种不同利益主体之间的代理

关系,并要求代理人在缔约前充分披露代理服务的质量。如证券市场的信息披露和“合格投资者制度”。

退出。事后的,为委托人提供退出,如股东在证券市场出售其所持股份的权利,这恰恰是证券市场对公司治理发生作用的途径,即用股价对经营者的业绩进行评估(公司并购)。也可以允许贷款者在特定条件下提前收回贷款。

12

退出权的例证 估价权( appraisal) :赋予那些反对公司重

大行为的股东请求公司以合理价格购买股份的权利。美国和我国公司法( 142 ),对公司的合并和分立决议持反对意见的,由公司购买股票。

目前,我国实践中,并没有真正适用这一规定,由现金选择权替代。

13

总结总体上而言,这两种机制是充分发挥市场机

制,利用投资者自己的力量,是成熟资本市场经常使用的,成本较低而收益巨大,但它的前提条件是市场活跃、投资者成熟。

14

治理策略 含义:是指并没有明确的法律规则,但是通

过从属关系使得受托人不敢侵害委托人的利益。

类型:任免、决策、激励。

15

任免机制选任:事先的,股东的董事选任权就是解决

股东与董事之间代理关系的。 罢免:事后的,股东对不合格的董事罢免权就是事后解决代理问题的。

问题:董事候选人由谁提名?为什么?

16

总结总体而言,任免权是一种有效的机制,特别

是罢免权可以有效制约受托人,虽然它并不经常使用,但是一把达摩克利斯之剑。这也是各国多数国家公司法都规定了股东对董事无因解任权。

思考:过分强调股东的任免权也会出现什么问题?为什么不是所有的国家都规定无因任免权。

17

决策机制 提议权:事先的,如各国公司法都规定特定

股东有权提议召集股东大会。 批准权:事后的,公司的合并、章程修改必

须经过股东的批准。

18

总结总体而言,这一机制并不如任免权那样有效,只是在一定范围内才有适用空间,如公司的重大行为。

思考:这是为什么?

19

决策机制的成本问题 任何机制都是有成本的,决策机制也是一样

的。 要决策,就需要收集信息,此外还可能出现搭便车的行为。

如我国《公司法》规定,股东大会的召开由董事会召集,议案也由董事会提出。持股 10%的股东可以可以自行召集( 101 );持股3%的股东也可以提出议案( 103 )。

20

激励机制 信托:事先的,消除利益冲突,如关联交易

由独立董事审查。我国公司法( 125 )。关联交易由由无关联关系的董事过半数通过。

奖励:事后的,共享规则和安业绩付酬,前者是解决股东之间的利益冲突,后者是缓解股东与管理层之间的利益冲突。

21

总结总体而言,信托和奖励机制是非常有效的,需要相应的外部环境。但也有的激励机制会产生毁灭性的后果,如股票期权。

思考:独立董事的真正作用是什么?如何发挥功能?从提名的角度思考。

22

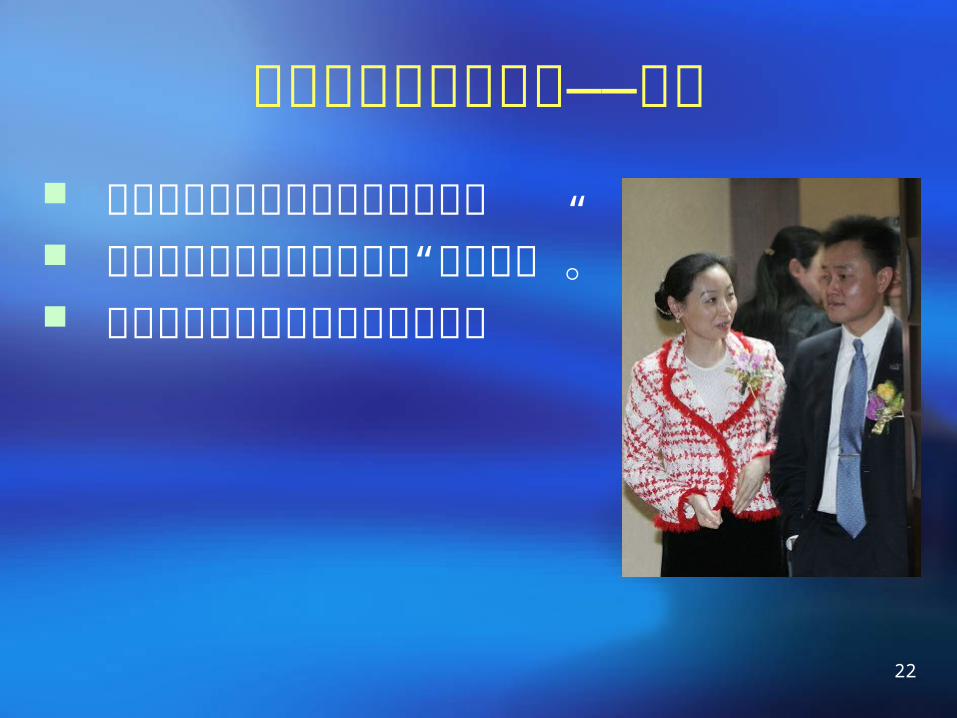

上市公司的治理案例——国美 黄光裕家族与陈晓为代表

的管理层 以陈晓为代表的管理层准备“去黄光裕”。

黄光裕家族誓死保卫自己的控制权

23

有人的地方就有恩怨有恩怨就有江湖 人心即是江湖。

24

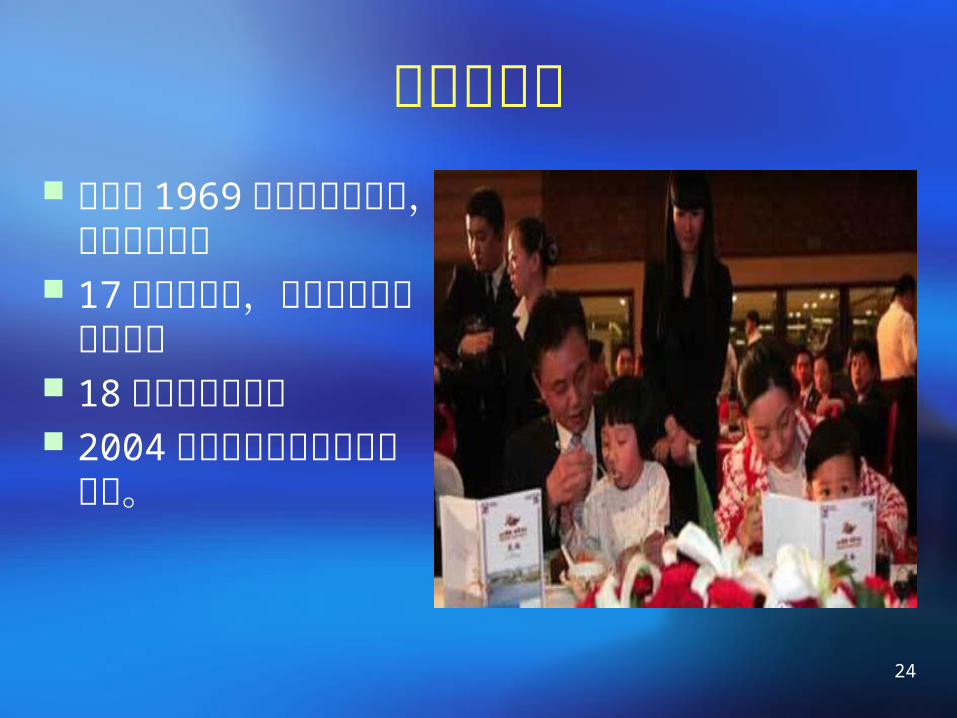

黄光裕家族黄光裕 1969年出生广东汕头,与李嘉诚同乡

17岁初中辍学,跟随哥哥黄俊钦做生意

18岁创立国美品牌 2004年率领国美在香港成功上市。

25

杜鹃其人 1973年出生,毕业于北京科技大学

后在中国银行任放款员。 1993年因为工作关系与黄光裕相识

1996年两人结婚。

26

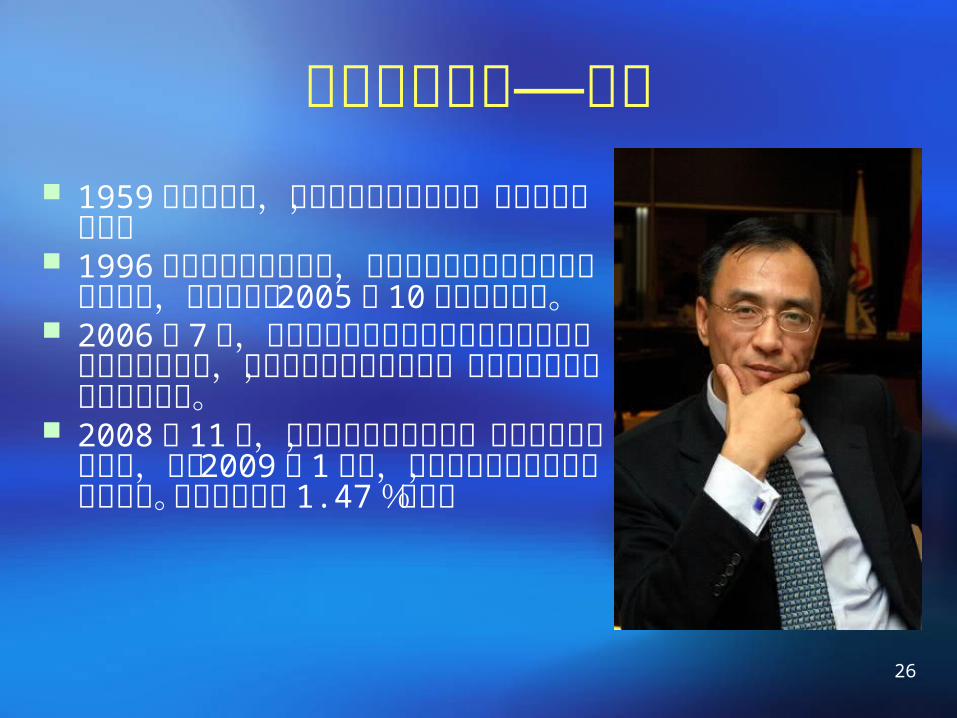

1959年出生上海,曾经患有小儿麻痹症,早期从事家电销售

1996年创建上海永乐家电,在引进美国摩根斯坦利战略投资者后,率领永乐在 2005 年 10月在香港上市。

2006 年 7月,在香港上市的国美以公开要约收购的方法收购永乐股份,永乐成为国美的子公司,陈晓也相应成为了国美的总裁。

2008 年 11月,因为黄光裕身陷囹圄,陈晓代理董事会主席,到了 2009 年 1月份,正式成为董事会主席,兼任总裁。陈晓持有国美 1.47%的股权

精明的上海人——陈晓

27

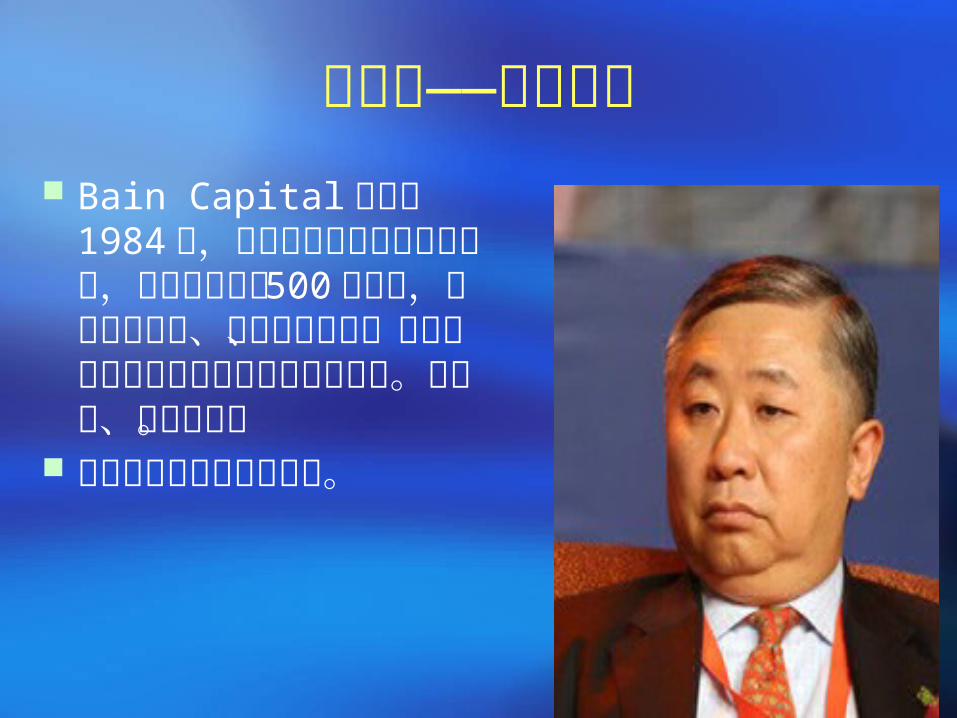

第三方——贝恩资本 Bain Capital 成立于

1984年,是国际性私人股权投资基金,管理资金超过 500亿美元,涉及私人股权、风险投资资金、上市股权对冲基金和杠杆债务资产管理。与黑石、凯雷其名。

右图为亚洲区总经理竺稼。

28

国美电器注册地在百慕大,上市地在中国香港,经营地在中国大陆。我们称为这些公司为离岸红筹。

由于国美在香港上市,涉及到公司治理的问题,基本上是按照香港相关法律进行。

29

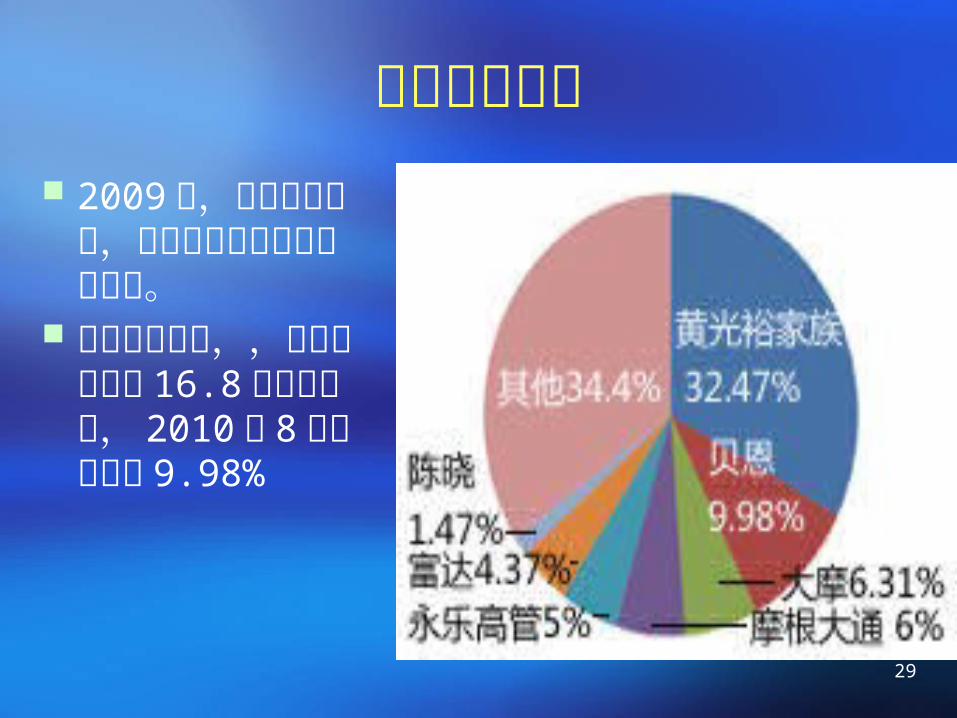

国美股权结构 2009年,黄光裕

入狱后,国美陷入资金流断裂的危险。

引入贝恩资本,,后者认购国美16.8亿的可转债,2010 年 8月转股后占 9.98%

30

陈晓的布局金手铐——股权激励 ,授予高管公司总额 3%的股

权。 与贝恩资本的协议。 2009 年 5月国美引入贝恩资

本,可转债条款。 确保贝恩资本方面的董事 3 人;陈晓、王俊洲、魏秋立,三个执行董事中两个被免职就将以 1.5倍的代价回购 24亿元赎回可转债;陈晓以个人名义为国美电器做贷款担保,如果离职将会解除担保;只要在银行出现 1亿元的不良贷款就属于违约事件,贝恩即可获得 24亿元 。

陈晓代表的董事会还享有增发、配股和回购权,也就是这些决议无需经过股东大会。

31

黄光裕的防守 2010 年 5月召开的国美股东大会上,黄光裕

家族向贝恩资本派出的三名董事投了反对票,没有获得通过。

但随后,国美董事会认为,大股东的投票不符合公司利益,仍然委任了三名董事。贝恩资本正式涉足控制权。

32

谁给了董事会的权力 按照国美公司的公司章程,为了维护公司利

益,公司董事会有权在不经股东大会同意的情况下任命公司非执行董事。”

这些都是黄光裕自己在公司章程中规定的。

33

黄光裕家族的最后反击召集临时股东大会:自行召集股东大会。 通过股东大会提出议案。陈晓作为董事会代表,有权向股东大会提出议案。

2010 年 9 月 28日的股东大会。

34

各自的议案陈晓方面决议 1. 重选竺稼为公司非执行董事(贝恩资本的

代表); 2. 重选 Ian Andrew Reynolds 为公司非执行董事(贝恩资本的代表);

3. 重选王励弘为公司非执行董事(贝恩资本的代表)。

35

黄光裕方面决议

即时撤销本公司于二零一零年五月十一日召开的股东周年大会上通过的配发、发行及买卖本公司股份之一般授权;

即时撤销陈晓先生作为本公司执行董事兼董事会主席之职务;

即时撤销孙一丁先生作为本公司执行董事之职务; 即时委任邹晓春先生作为本公司的执行董事; 即时委任黄燕虹女士作为本公司的执行董事。

36

结局陈晓的议案全部获得通过。黄光裕只有撤销授权获得通过。黄光裕的最后利器:国美品牌使用权和非上

市门店使用权。

37

反思陈晓的“善”和“恶” 国美的家族企业向上市公司的迈进路途控制权的丢失——谁之过?

38

我国上市公司公司治理法律框架 1.法律框架 ( 1 )法律:公司法、证券法

39

( 2 )中国证监会: A 、部门规章:上市公司信息披露管理办法( 200

7 )、上市公司收购管理办法( 2008 ) B 、规范性文件:上市公司章程指引( 2006 )、到境外上市公司章程必备条款( 1994 )、关于在上市公司建立独立董事制度的指导意见( 2001 )、上市公司治理准则( 2002 )、上市公司股东大会规则( 2006 )、关于加强社会公众股股东权益保护的若干规定( 2004 )、信息披露的编报规则 1- 20号

40

( 3 )证券交易所自律性规则 上市规则、公平信息披露指引、大股东、实际控制人行为指引(深交所)

41

基本法律制度 ( 1 )基本架构: 三会单层二元制结构:股东大会、董事会、监事会(独立董事)。

A 、股东大会选任董事和监事。

42

思考:股东大会由谁召集和主持?股东大会的权限是什么?股东能否自行召集和主持?(公司法第 102 条“ 90日”和 10%的持股要求)股东大会的决议事项由谁来提出,股东自行能否提出提案(公司法第 103 条“ 3%”持股的要求)

43

B 、董事会产生经理层:公司法第 114 条。 C 、监事会负责监督董事会和管理人员。我

国《公司法》第 118 条规定,董事和高级管理人员不得兼任监事。

反思:为什么我国的监事会制度效率较低?独立董事能否发挥应有作用?

44

( 2 )信息披露 ( 3 )公司并购 ( 4 )公司重大变动

45

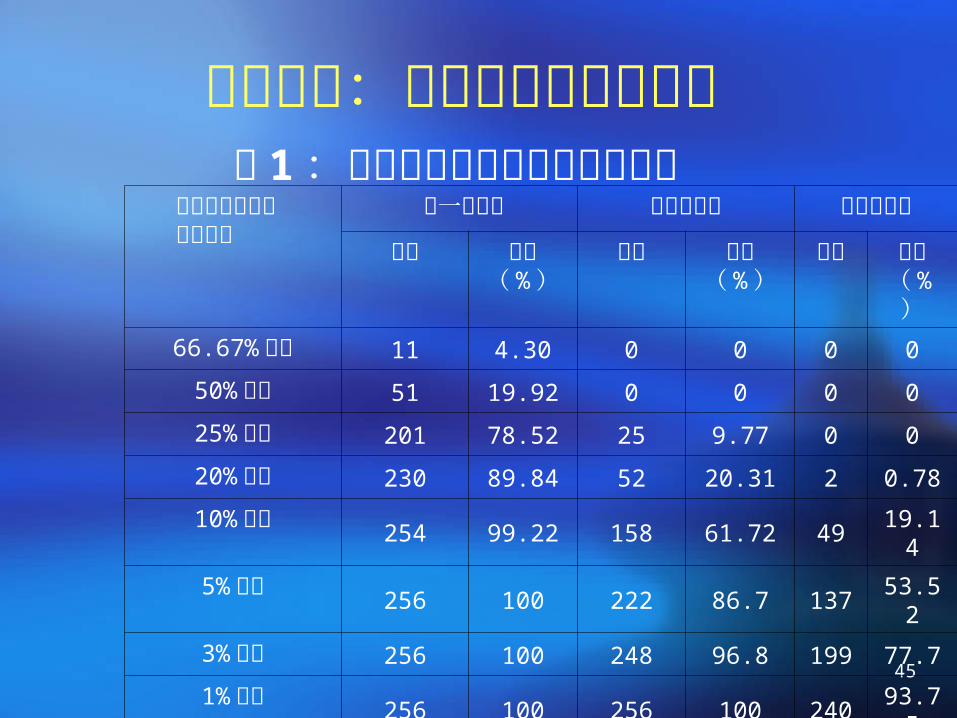

调研案例:中小板公司治理状况

公司数及其占比

持股比例

第一大股东 第二大股东 第三大股东

家数 占比( % )

家数 占比( % )

家数 占比( %

)66.67% 以上 11 4.30 0 0 0 0

50% 以上 51 19.92 0 0 0 0

25% 以上 201 78.52 25 9.77 0 0

20% 以上 230 89.84 52 20.31 2 0.78

10% 以上 254 99.22 158 61.72 49 19.14

5% 以上 256 100 222 86.7 137 53.52

3% 以上 256 100 248 96.8 199 77.7

1% 以上 256 100 256 100 240 93.75

1% 以下 0 0 0 0 16 6.25

表 1:中小板民营上市公司股权结构

46

特征一 民营中小板上市公司的股权结构呈现出明显

的股权集中特征,前三大股东之间持股比例悬殊;多数民营上市公司除控股股东以外股东持股比例较小。

47

这一特征决定了我国中小板民营上市公司属于典型的股权集中控制类型,外部并购治理机制很难对我国中小板民营公司治理发生实质性影响。

48

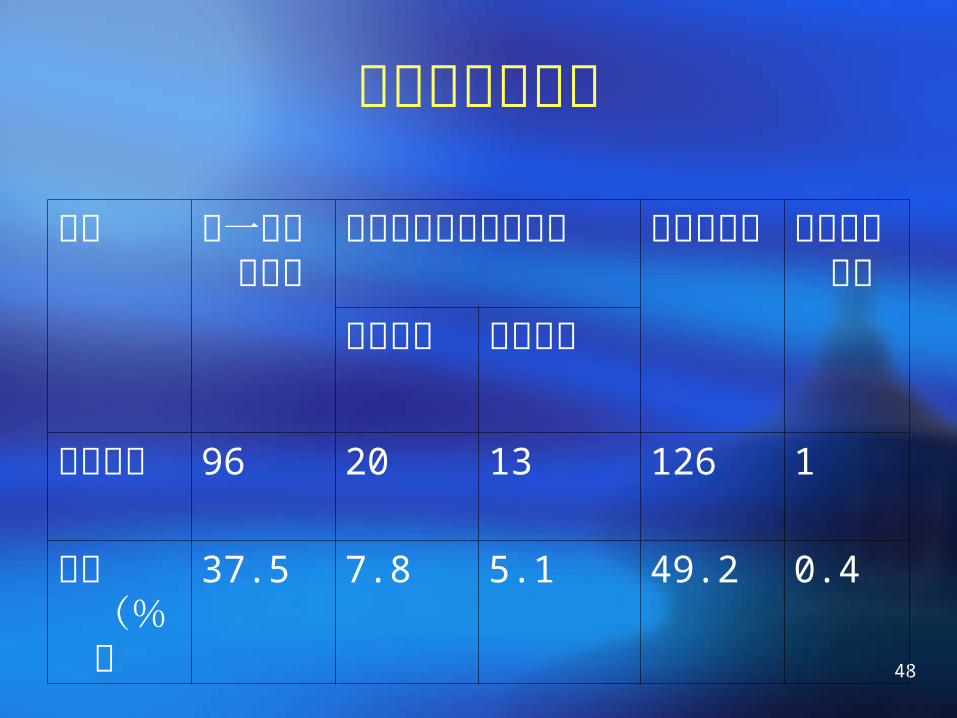

实际控制人类型

类型 单一自然人控制

多个自然人制衡性控制

家族性控制

境外法人控制

相对制衡

绝对制衡

公司家数

96 20 13 126 1

占比(%)

37.5 7.8 5.1 49.2 0.4

49

特征二:实际控制人类型实际控制人以单一自然人或家族控制为主,多个自然人制衡类型较为少见

实际控制人的控制结构较为简单,多层金字塔结构较为少见;

实际控制人增强控制权的方法中仅仅存在金字塔结构,缺乏交叉持股、股权质押和多重投票权的增强控制权的方法;

实际控制人的绝对控制权较高,但由于增强控制权的方法单一,控制权与所有权的分离并不显著;

50

若干建议的反思 股权集中的弊端,建议分散上市公司股权结构

主张限制控股股东的表决权倡导股东积极行动主义