Embed Size (px)

DESCRIPTION

بيژن بيدآباد. تثبيت ادوار تجاري با بانكداري مشاركت در سود و زيان (PLS) و اقتصاد اخلاق. سیکلهای تجاری. هفتگی ماهانه فصلی سالیانه تغییر موجودی انبار (نیم دهه) سیکل کیچن سیکلهای تجاری (حدود یک دهه) جاگلار 1862 تحولات ساختاری (حدود دو دهه) سیکلهای کوزنتز - PowerPoint PPT Presentation

Citation preview

بيژن بيدآباد

سیکل های تجاری

هفتگیماهانهفصلیسالیانهتغییر موجودی انبار )نیم دهه( سیکل کیچن 1862سیکلهای تجاری )حدود یک دهه( جاگالرتحوالت ساختاری )حدود دو دهه( سیکلهای کوزنتز تحوالت علم و تکنولوژی )نیم تا یک صده( موج

کندراتیف

سیکلهای تجاری

:شومپیترركود: توليد و قيمت كاهش مي يابد بحران: سقوط بازارهاي بورس و

ورشکستگی بنگاه ها رونق: رونق بورس و افزايش بازدهي و

تقاضاي كل و قيمتشکوفائی: افزايش در توليد و قيمت ها

نظریات سیکلهای تجاری گودوین: علت سيكل هاي توليد را وقفه در توزيع درآمد بين

سود صاحبان سرمايه بنگاه هاي اقتصادي و دريافتي نيروي كار مي داند.

درآمد عامل توليد كار با يك وقفه خود را با درآمد عاملتوليد سرمايه تنظيم مي نمايد و منجر به رفتار ادواري عدم

انطباق توليد و مصرف مي گردد.

نظريه گودوين داراي ديناميسم زماني است و منجر بهمعادالت تفاضلي مرتبه اول می شود

اين نوع معادالت روندهاي زماني صعودي يا نزولي، ميرا ياواگرا متنوعي ايجاد مي كنند ولي قادر نيستند تا روند هاي

متناوب بسازند.

براي ايجاد روند هاي سينوسوئيد معادله تفاضلي مورد نظرحداقل بايد از درجه دو باشد.

نظریات سیکلهای تجاری

:برخي اقتصاددانان علت سيكل هاي تجاريشوك هاي تكنولوژيك تحوالت و سيكلهاي حزبي و تصميمات

سياسي ماركسيست ها آن را طبيعت ذاتي

سرمايه داري نئوماركسيست ها كاهش قدرت خريد

كارگران را علت بحران هاي سرمايه داري تلقي مي نمايند.

نظریات سیکلهای تجاری:ناشي از عملكرد انبارها و جريان عرضه وقتي اقتصاد بيش از مصرف توليد مي نمايد كاالها در انبار

متراكم شده و فروشنده قیمت را پايين می آورد. توليدكننده سطح توليد را پايين می آورد. درآمد عوامل توليد كم می شود و

تقاضا كاهش مي یابد. كاهش تقاضا خود به كاهش قيمت منجر و بنگاه ها را منجر به ركود بيشتر مي نمايد. اقتصاد از ركود به

سمت بحران حركت مي كند.

قيمت فروش تا سطح بهاي تمام شده كاالي توليد شده پائینمی آید. لذا توليد در بسياري از كاالها متوقف و بسياري از

بنگاه هاي ناكارا ورشكسته مي شوند.

باعث افزايش قيمت می شود و درآمد k كاهش عرضه مجدداعوامل توليد و افزايش تقاضا و افزايش بيشتر قيمتها را به

دنبال خواهد داشت. اقتصاد از بحران به رونق تا شكوفايي پيش مي رود.

.به شرايط ابتداي سيكل تجاري مي رسيم k مجددا

نظریات سیکلهای تجاری :نوسان در تقاضاي كل سبب مي شود تا كينز

اقتصاد به تعادل كوتاه مدت برسد كه متفاوت از تعادل در اشتغال كامل مي باشد. حصول اشتغال

كامل در تعادل هاي پائين تر و ناكارائي استفاده بيش از حد عوامل و ظرفيت توليد در تعادل هاي

باالتر از اشتغال كامل سبب ايجاد سيكلهاي تجاري مي گردد.

كمبود تقاضاي مؤثر در اقتصاد را علتي كينز درون زا براي وقوع بحران ها مي داند كه برخالف

عوامل برون زا را نئوكالسيك ها و كالسيك هاآن علت وقوع سيكل مي دانند.

نظریات سیکلهای تجاریتحليل كينزين ها را براساس عملكرد بهفزاينده )در ساموئلسون

مصرف( و شتابدهنده )در سرمايه گذاري( بيان مي كند كه تغيير اجزاء تقاضاي كل سيكل ها را مي سازند.

وقتی اقتصاد در تله نقدينگي می افتد و يا عدم هماهنگي بينk بايد نرخ بهره اي سرمايه گذاري و پس انداز اتفاق مي افتد لزوما

پايينتر از صفر وجود داشته باشد تا تعادل در بازار پول ايجاد گردد. در اين حالت نمي توان از سياستهاي پولي براي رفع بحران

استفاده كرد.

تله نقدينگي به دليل ضعف در ارتباط نرخ بازدهي در بخش حقيقياقتصاد و نرخ بهره در بخش پولی مي باشد. يعني نرخ بهره فارغ

از نرخ بازدهي سرمايه گذاري به رقم هاي نازلي تنزل مي يابد. افزايش ريسك سرمايه گذاري خالص بازدهي سرمايه را تنزل

مي دهد.

سیاست های پولی و مالی و بحران

اگر امكان نرخ هاي بهره منفي در اقتصاد بود سياست هايپولي توانايي رفع بحران را مي داشت.

لذا سياستهاي ملي به عنوان راه حل بحران تجويزمي شود

5همين سياست در كشورهاي گروه بيست با تزريق حدود تريليارد دالر براي رفع بحران جاري اتخاذ شد.

عالوه بر نرخ بهره پايين: 1929در مقايسه با بحران افزايش قيمت نفت و غالت و خشكساليهاي پياپي و وجود وقايع غيرمترقبه اقليمي و هواشناسي بر شكل گيري اين

بحران اثر فزاينده داشته اند. در آن سالها استفاده از سياستهاي مالي حدود يك دهه

زمان برد تا اقتصاد جهان را از بحران خارج نمايد در مقطع فعلي نيز بايد منتظر زمان زيادي باشيم تا تزريق

منابع مالي بتواند اقتصاد جهاني را دوباره به رونق و شكوفائي برساند.

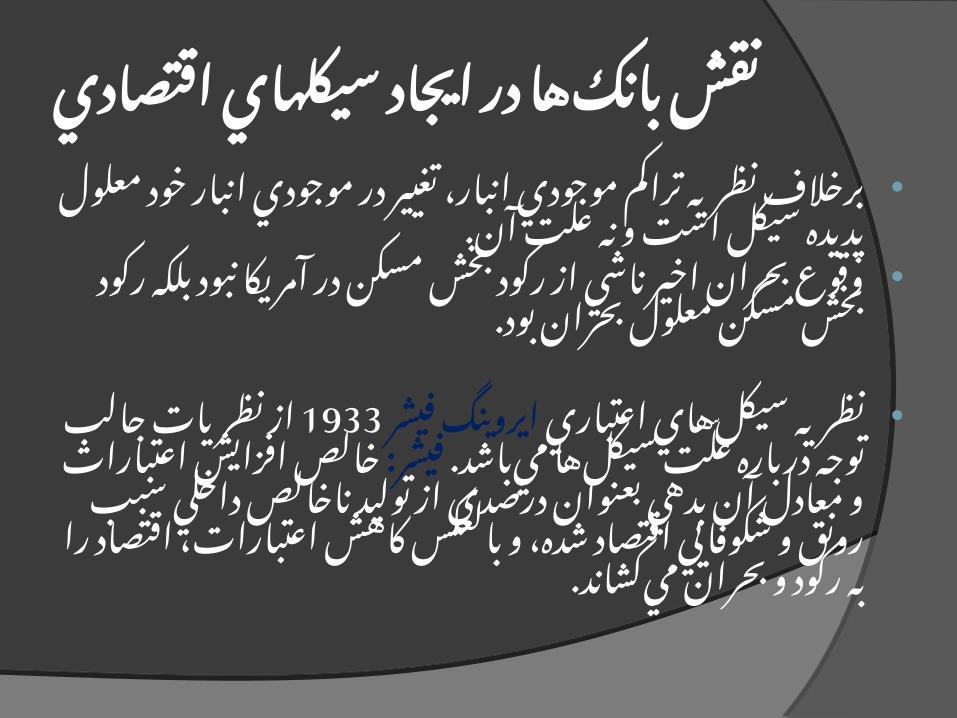

نقش بانك ها در ايجاد سيكلهاي اقتصادي

برخالف نظريه تراكم موجودي انبار، تغيير در موجوديانبار خود معلول پديده سيكل است و نه علت آن.

وقوع بحران اخير ناشي از ركود بخش مسكن درآمريكا نبود بلكه رکود بخش مسكن معلول بحران بود.

از 1933 ايروينگ فيشرنظريه سيكل هاي اعتباري نظريات جالب توجه درباره عل|ت سيكل ها مي باشد.

خالص افزايش اعتبارات و معادل آن بدهي فیشر:بعنوان درصدي از توليد ناخالص داخلي سبب رونق و شكوفايي اقتصاد شده، و بالعكس كاهش اعتبارات،

اقتصاد را به ركود و بحران مي كشاند.

نقش بانك ها در ايجاد سيكلهاي اقتصادي

فرضية بي ثباتي مالي را در راستای نظريه مينسكي :فيشر با بيان حباب هاي اعتباري و فروريختن اين

حباب ها و تأثير آن بر سيكل اقتصادي توسعه هم علت بحران ها را بدهي مينسكيمي دهد.

انباشته به بانكها تلقي مي كند.

علت تحوالت اعتباري را سياست هاي مكتب اتريش :پولي انبساطي بانك هاي مركزي مي داند. در يك

اقتصاد آزاد بدون بانك مركزي نرخ بهره مبين ارجحيت زماني واقعي قرض دهندگان و وام گيرندگان

است و بانك مركزي اين تعادل را به هم مي زند و نوسانات را در اقتصاد ايجاد مي نمايد.

Differenceمعادالت تفاضلی equations

نظريه خود را مطرح فيشر كه1933در مي نمايد هنوز ابزارهاي رياضي ديناميك نظير

معادالت تفاضلي به حيطة تحليل هاي اقتصادي وارد نشده بود.

اگر كاربرد معادالت تفاضلي )ديفرانس( كه در ميالدي مطرح شد چند دهه زودتر 1950دهة

وارد تحليل هاي اقتصادي مي شد فيشر مي توانست پديده وقوع بحران ها را با استفاده

از اين ابزار بيان نمايد.

تجزیه بازار پول عمل مي كند:بين دو بازار بانك به عنوان بنگاه واسط

نرخ بهره سپرده ها : تقاضاي بانك براي منابع سپرده اي- عرضه پس اندازها: بازارنرخ بهره تسهيالت:عرضه منابع بانكي تسهيالت اعتباري - تقاضاي سرمايه گذاري: بازار

.بانك بين دو بازار منابع و مصارف پولي قرار مي گيرد

.عدم تعادل در یک بازار به سرعت در بازار دیگر تعدیل نمی شود

مثال: در اثر افزايش مصرف، عرضه پس اندازها کم می شود. نرخ بهره سپرده ها باالرود.

.افزايش نرخ بهره سپرده ها نمي تواند منجر به افزايش نرخ بهره تسهيالت گرددزيرا قراردادهاي بانك در تسهيالت قراردادهاي مدت دار است بانك ملزم است تا مدتي صبر كند تا بتواند قراردادهاي جديد خود را با نرخ هاي بهره

تسهیالت باالتر بكار بندد. در اين مدت بانك مجبور به تحمل زيان است. با يك وقفه در پايان دوره سعي مي كند زيان خود را با افزايش نرخ بهره تسهيالت

جبران نمايد.

دینامیسم ذاتی بانک چون قراردادهاي وام همگي مدت دار هستند، زماني طول

مي كشد تا در صورت تغيير در عرضه يا تقاضاي )منابع( پس انداز و پايين آمدن نرخ بهره اين اثرات به بخش عرضه و

تقاضاي )مصارف( تسهيالت منتقل شود. اين تأخير باعث ايجاد نوسان مداوم در بازارهاي مالي

مي شود. .يك رابطه ديناميك بين پس انداز و سرمايه گذاري ايجاد نمايد

رابطه اين دو متغير يك معادله رفتاري تفاضلي از مرتبه دوماست.

معادالت تفاضلي مرتبه دوم خاصيت تموج دارند و رفتارسيكلي ايجاد مي كنند.

به بانک از طريق پس انداز-مصرف خانوارهاسيكل هاي رفتاری منتقل مي شود.سرمايه گذاري-توليدبخش

دو بازار بانک

Y| ¿Y aY|¬»� � �Sm

¹YÁÉY ]Z Z¬e� �

ÃÆ]w ¿� � c ÔÌÆe�

Lr

LD

Y| ¿Y aÄ� � � � �SS

®¿Z]ÉZ Z¬e�ÉY]�Ã{b� �

ÃÆ]w ¿� �Ã{b� � Sr

Ê°¿Z]c ÔÌÆeÈ� � � �

c ÔÌÆeY|¬»� �Bm

BD

تموجات و ربا چنانچه تموجات بخش پولي در اقتصاد تسكين يابد

بسياري از نوسانات بخش حقيقي اقتصاد تثبيت . شودمي

حذف ربا به معني اتصال مستقيم بخش مي باشد.پس اندازبه بخش سرمايه گذاري

مابه التفاوت بهرهبه شکل متعارف از وقتي بانكها د به صورت يك بخش مستقل کننسود مي کسب

عرضة وتقاضا در عدم تعادلد و ندر اقتصاد فعال توسط آنها ايجاد ه بهرهای نرخاز طریقمنابع

ند.ن را ايجاد مي ك پول نوسان در بازار وشود مي

انتقال نوسانات از بخش پولي به بخش حقيقي

MSمقدار پس انداز

MBمقدار تسهيالت

شرط تعادل در اقتصاد كالن

rSنرخ بهره پس انداز

rLنرخ بهره تسهيالت

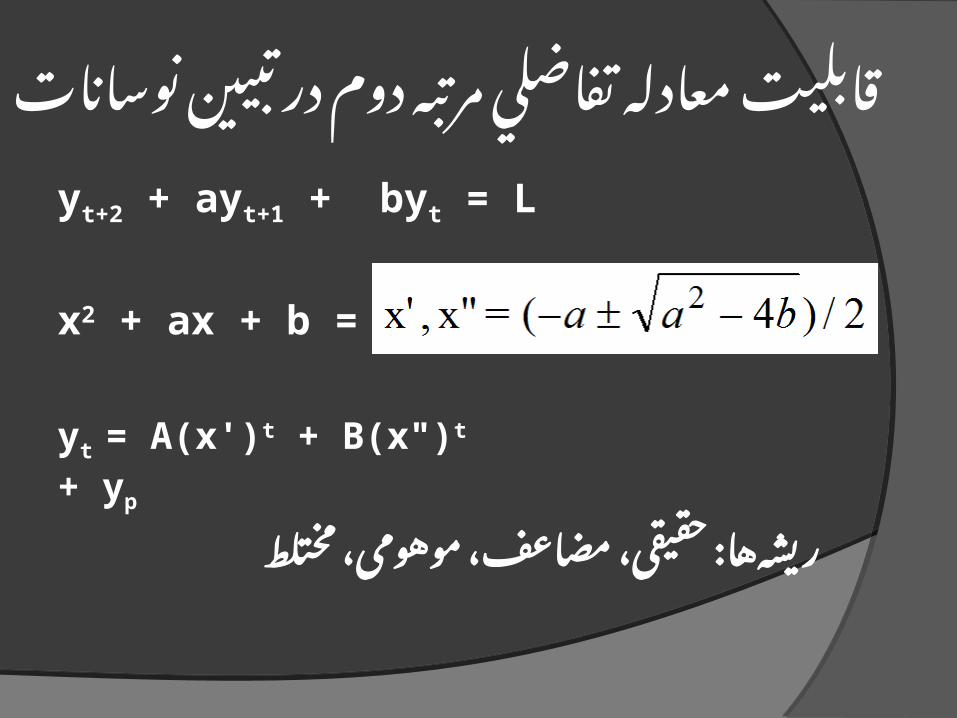

قابليت معادله تفاضلي مرتبه دوم در تبيين نوسانات

yt+2 + ayt+1 + byt = L

x2 + ax + b = 0

ریشه ها: حقیقی، مضاعف، موهومی، مختلط

yt = A(x')t + B(x")t + yp

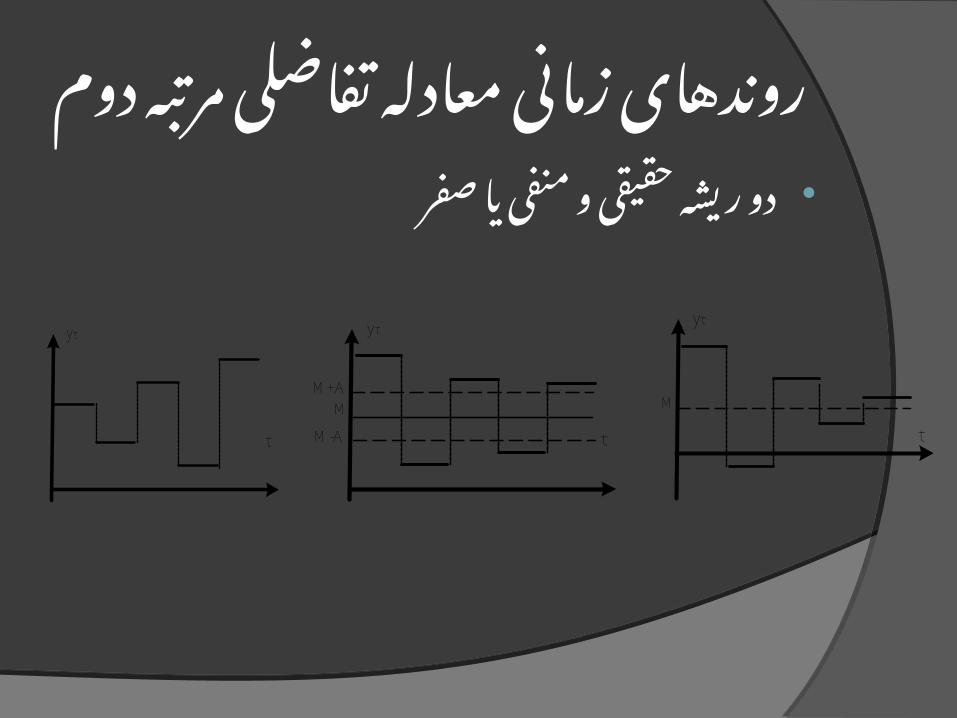

روندهای زمانی معادله تفاضلی مرتبه دوم

دو ریشه حقیقی و مثبت یا صفر

t

yt

M

t

yt

A+M

t

yt

yt

t

|A| < B x' > x"

yt

t

|A| < B x' <x"

ytt

|A| > B x' > x"

yt

t

|A| > B x' < x"

روندهای زمانی معادله تفاضلی مرتبه دوم

دو ریشه حقیقی و منفی یا صفر

M

yt

t

M

yt

t

M+A

M-A

yt

t

روندهای زمانی معادله تفاضلی مرتبه دوم

یک ریشه مثبت و دیگری منفی

روندهای زمانی معادله تفاضلی مرتبه دوم

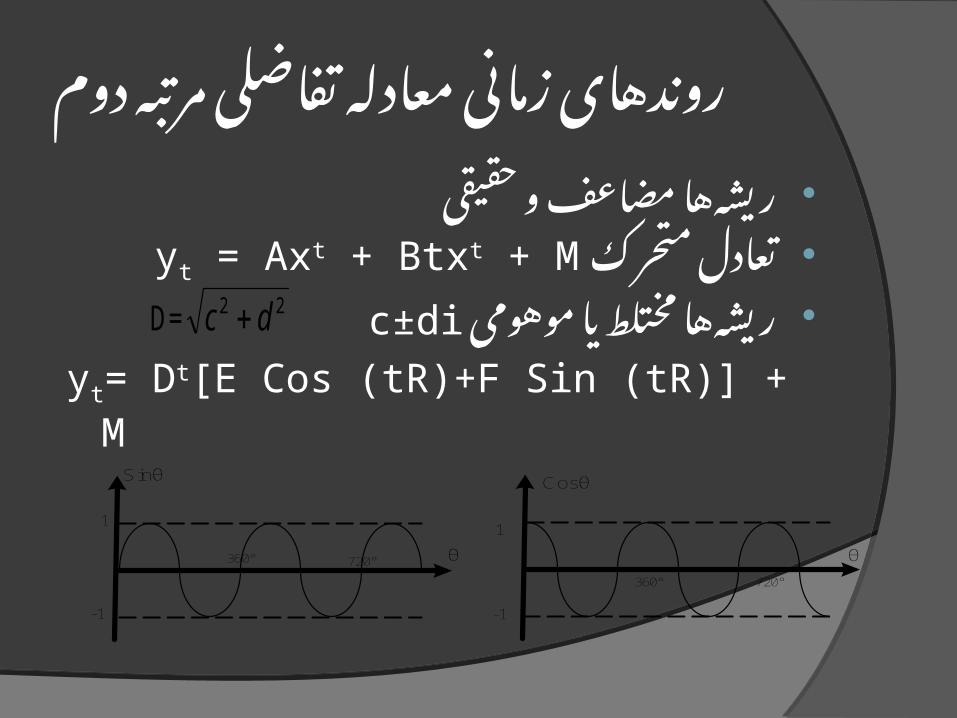

ریشه ها مضاعف و حقیقی تعادل متحرکyt = Axt + Btxt + M ریشه ها مختلط یا موهومیc±di

yt= Dt[E Cos (tR)+F Sin (tR)] + M

Sinθ

1

-1

1

-1

Cosθ

360°

360° 720°

720° θ θ

D= 22 dc

روندهای زمانی معادله تفاضلی مرتبه دوم

دو ریشه مختلط

yt

t

M

yt

t

M

yt

t

M

yt

t

روندهای زمانی معادله تفاضلی مرتبه دومyt +byt-1 +cyt-2 = 0

روندهای زمانی معادله تفاضلی مرتبه دوم

غيرهمگن با جمله 2 ها فقط درباره معادله تفاضلي درجه رونداين ثابت و ضرائب ثابت بود.

اگر جمله ثابت خود تابع زمان باشد يا معادله تفاضلي غيرخطي باشد باشد 2يا مرتبه معادله بيش از يا ضرائب خود تابع زمان باشند انواع گوناگون روندهاي زماني بوجود خواهد آمد كه تعادل هاي متحرك

و نوسانات متنوعي را ايجاد خواهد كرد.

رفتار رياضي معادله تفاضلي نرخ هاي بهره و منابع سپرده اي وتسهيالت هرگونه نوساني را در بازار پول و سرمايه ايجاد كند

از طريق توابع تقاضاي سرمايه گذاري و تقاضاي نوسانات بازار پول كشاند.می را به نوسان ی کلو تقاضاکل مصرفي ، عرضه

اصالح ساختار بانكي با حذف ربا

موجود بين نرخ وقفه زمانينبايد اجازه داد كه بهره سپرده ها و نرخ بهره تسهيالت تعادل دو

بازار عرضه و تقاضاي منابع مالي را متموج نمايد. يعني بانك نبايد بصورت يك بنگاه اقتصادي

متعارف عمل كند بلكه بايد به صورت يك واسطه مالي از طريق اخذ كارمزد كسب درآمد نمايد.

حذف ربا به معناي آن است كه صاحبان داراييمالي همواره سهم متناسبي از بازده حقيقي

سرمايه از منابع مالي خود دريافت نمايند. در k وام گيرنده شريك سود و زيانيعني بايد عمال

باشند.

بانكداري مشاركت در سود و (PLS) زيان

در بانکداری مشارکت در سود و زیان ارتباط قويبين نرخ بهره تسهيالت و نرخ بهره سپرده ها

اجازه نمي دهد كه در يك بازار زيان اتفاق افتد و بازار ديگر سود برد.

يعني وقتي در بازار تسهيالت، سرمايه گذار زيانمي برد نظام مشاركت در سود و زيان اجازه

نمي دهد كه اين زيان به شكل سود به سپرده گذار منتقل شود بلكه زيان را به سپرده گذار منتقل

خواهد كرد و هر دو بازار با هم حرکت می کنند و باثبات خواهند شد.

باثبات k چون نرخ بازدهی در بخش حقیقی طبیعتااست نرخ بهره بازار پول هم با ثبات می شود.

بانكداري مشاركت در سود و (PLS) زيان

بانک ملی ایرانhttp://PLS.BMI.IRبا توجه به پديده ذاتي كنترل ريسك PLS بازارهاي مواج مالي

بصورت خودكار مديريت خواهد شد مي توان انتظار داشت كه اين شيوه بانكداري به ساير بانك هاي داخلي

و خارجي گسترش يابد. زيرا ريسك عمليات مالي تحت كنترل درمي آيد.

باعث جذب k اين شيوه بانكداري بدليل مديريت ذاتي ريسك آن عمالمنابع سرمايه گذاران خارجي نيز خواهد شد و چون در فضاي مجازي

اينترنتي همه عمليات انجام خريد و فروش و نقل و انتقال گواهی های مشارکت صورت مي گيرد.

امكان معامله در سرتاسر جهان براي محصوالت آن وجود خواهدداشت و انگيزه تسري اين نوع بانكداري در باقي كشورها نيز پديد

خواهد آمد. زيرا معضل اساسي در بانكداري متعارف جهان ريسك هاي مالي هستند كه بانكها را دچار بی ثباتی و ورشكستگي مي نمايد.

با اين نوع بانكداري مي توان مشكل قرار گرفتن در بحران ها را حلنمود.

اسراف و اقتصاد اخالق شق ديگر آسيب شناسي بحران هاي اقتصادي به رفتار انسان ها

برمي گردد. شرايط تشديد k ما انسانها كه در صفات دنيادوستي افراط مي كنيم عمال

بحران ها را در اقتصاد فراهم مي آوريم.

افراط در مصرف و شره اقتصادي و حرص براي مال اندوزي و زيادهمصرفي و تبذير )به معني مصرف بيش از نياز( و اسراف )به معني تباه

كردن منابع( و ساير موارد مشابه دامنه تشديد سيكل هاي تجاري را بازتر مي كند.

.يعني شدت بحران را با ركود شديد و شكوفايي شديد افزايش مي دهد اگر رفتار انسان ها به گونه اي اصالح شود كه آموزه هاي اخالقي و

عرفاني كه در اسالم و ساير اديان آسماني مطرح است دنبال گردد از شدت بحران ها كاسته مي شود.

در جامعه اي که اسراف و تبذير وجود داشته باشد رفتار زياده مصرفيباعث مي شود كه بحران ها تموجات بيشتري يابند و زودتر به ركود و يا

شكوفايي برسند.

اسراف و اقتصاد اخالق جلوگيري از اسراف منجر به آن خواهد شد كه

همواره سهم زيادي از منابع اقتصاد و نيروي كار و همچنين سرمايه آزاد گردد كه مي تواند به سهولت در هنگام بحران مورد استفاده بنگاهها واقع شود و سيكل تجاري رو به بحران زودتر از حالت معمولي

به نقطه چرخش رسيده و اقتصاد را به سمت رونق و شكوفايي مجدد برگرداند.

هنگام شكوفايي بدليل اينكه مصرف زائد اتفاقنمي افتد اقتصاد به مرز اشباع نزديك نمي شود و

قبل از اينكه به شرايط اشباع در شكوفايي برسد به سمت ركود چرخش پيدا مي كند

در اين حالت اقتصاد شكوفايي و بحران خفيفي راk دامنه موج باريك مي گردد تجربه مي نمايد و نتيجتا

که به معناي ثبات نسبي اقتصاد خواهد بود.

اثر اقتصاد اخالق در کم کردن عرض سیکل

¾ÌWZaÈÀ»Y{

ÓZ]ÈÀ»Y{ c |»| À̧]| ¿Á�

½Yv]�

ÊWZ§Â° �

ª¿Á� {Â̄ �

©ÔyY{Z f«Y iY� �

ÃZeÂ̄ | ¿Á �

c |»

É ZneYÁ{YÊ {c |»ÃZeÂ̄ Ác |»| À̧]�{{Z�f«Yd =Ì �Á� � � � � � �

½Z»�

¶¯| Ì·Âe

نتيجه گيري

توجه به اين مبحث مناسب است كه پيامبرانو اولياء الهي اعقل انسان هاي روي سياره

k عقل راهگشاي زمين بوده و هستند و مسلماصالح و فالح بشر است.

اگر بشر به اين موضوع برسد كه فرمايشاتآن بزرگواران راهگشاي زندگاني مناسب اوست و از آموزه هاي آنان استفاده كند و عقل مادرزاد خود را با انواع حيل ها - حتي k شرعي - به اوامر آنان ترجيح ندهد مسلمازندگي مادي و معنوي بهتري خواهد داشت.

همایش بررسی ابعاد و تحول روش های تأمین مالی در کشور

با تأکید بر نقش بانک، بیمه و بازار سرمایه

با تشکر

بیژن بیدآباد

فایل مقاله و ارائه را از سایت زیر بردارید:

www.bidabad.com